Плюсы и минусы чеков: Достоинства и недостатки расчетов с помощью чеков, аккредитивов, инкассо.

Преимущества и недостатки чеков — Студопедия

ДОКЛАД

на тему: «Чековое обращение»

Выполнила студентка III курса

специальности БУП, 1 группы

Мишина Наталья Васильевна

Самара 2009

Содержание

Введение ………………………………………………………………………3

Понятие и виды чеков…………………………………………………………4

Преимущества и недостатки чеков…………………………………………..9

Механизм получения чека……………………………………………………10

Заключение…………………………………………………………………….12

Введение

В настоящее время для развития чековой формы расчетов в России имеются все предпосылки. Ведь эта форма расчетов не является принципиально новой для нашей экономики. К тому же различные виды чеков широко применяются во всем мире.

Для чего необходимы чеки, если любой безналичный платеж можно осуществить посредством платежного поручения? Чек удобен, например, в том случае, когда реквизиты получателя платежа неизвестны или если получатель платежа по каким-либо причинам не желает их сообщить, что встречается довольно часто в отношениях с иностранными компаниями. Более того, затраты на осуществление международного платежного поручения бывают несоизмеримо велики, если требуется перевести небольшую денежную сумму.

Более того, затраты на осуществление международного платежного поручения бывают несоизмеримо велики, если требуется перевести небольшую денежную сумму.

Интересным примером является замена требуемых по правилам международных конкурсных торгов банковских чеков простыми векселями отечественных банков со сроком платежа «по предъявлении». Таким образом, вексель (причем не переводный, а простой, поскольку переводные векселя в нашей банковской практике явление, весьма редкое) в некоторых случаях, вполне может заменить чек.

Вышеизложенное свидетельствует о том, что использование классических чеков в России по-прежнему встречается весьма редко. Вместо них широкое применение получили документы, содержащие в своем названии слово «чек», но по своей юридической природе чеками не являющиеся. Их обращение регулируется не чековым законодательством, а специальными инструкциями эмитентов .

Понятие и виды чеков

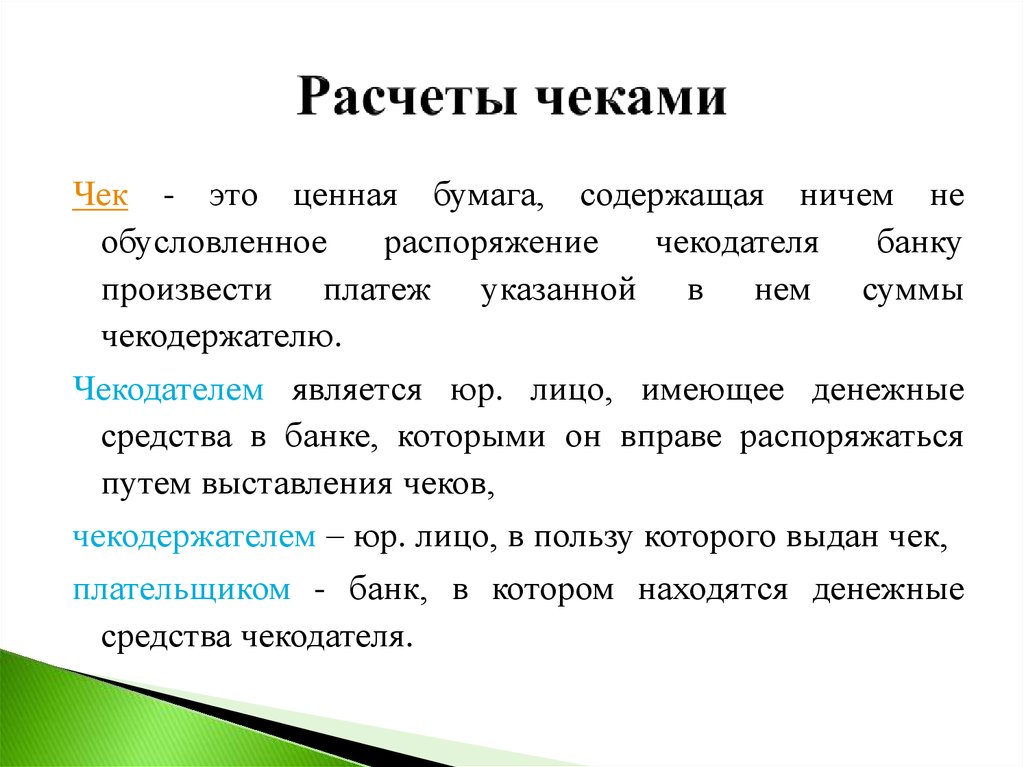

Чек – это письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Выделяют денежные чеки и расчетные чеки.

Выделяют денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке (например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельскохозяйственных продуктов и т. д.).

Расчетные чеки — чеки, применяемые для безналичных расчетов. Расчетный чек — документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, так же как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, которое и предъявляет чек в свой банк для оплаты. Расчетные чеки бывают покрытыми и непокрытыми.

Покрытые расчетные чеки – это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете №722 “Расчетные чеки”, что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки – это чеки, платежи по которым гарантируются банком; в этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете №9925 “Гарантии, поручительства, выданные банком”.

Кроссированный чек

Кроссирование чека состоит в том, что на чеке появляется перечеркивание в виде двух параллельных линий, которое означает, что чек может быть оплачен только банку, получающему платёж в качестве агента своего клиента. Таким образом, оплачивающий банк получает указание оплатить чек только банку — агенту получателя платежа, а не получателю платежа непосредственно.

Традиционно различают общее и специальное кроссирование чеков. Кроссирование осуществляется путем нанесения двух параллельных линий на лицевой стороне чека. Такое перечёркивание является общим, если между линиями нет никакого обозначения или имеется пометка «банкир» или равнозначная пометка. Оно означает, что чек может быть оплачен любому банку на инкассо.

Оно означает, что чек может быть оплачен любому банку на инкассо.

Специальное кроссирование чека — это указание между нанесёнными линиями наименования банка, в который чек должен быть предъявлен для оплаты. Таким образом, общее кроссирование может быть превращено в специальное, тогда как специальное не может быть превращено в общее, поскольку зачеркивание кроссирования или наименования банка считается недействительным. Направленные на уничтожение общего или специального кроссирования поправки или оговорки считаются несделанными.

Следует отметить, что возможно также обращение чеков, имеющих не одно специальное кроссирование. Кредитное учреждение, обозначенное между двумя параллельными линиями, может заменить себя другим кредитным учреждением посредством нового специального перечеркивания. В этом случае между параллельными линиями, кроме наименования заместителя, должна быть помещена также и подпись замещаемого. Если на чеке имеется несколько специальных перечеркиваний, чек может быть оплачен плательщиком только в том случае, если имеется не более двух перечеркиваний, одно из которых сделано с целью передачи чека на инкассо в расчётную палату.

Плательщик, оплативший чек с нарушениями указанных правил, отвечает за причинённые этим убытки, но в размере, не превышающем суммы чека.

Дорожные чеки

Дорожные чеки (traveller”s cheques) эмитируются крупнейшими банковскими учреждениями и служат для удобства хранения и конвертации денежных средств во время поездок, поскольку они представляют собой один из способов защиты владельца от утери и кражи денег. В России дорожные чеки появились еще в 70-х г. ХХ в. Эмитентом этих чеков был Внешэкономбанк СССР, который продавал их исключительно за свободно конвертируемую валюту. В настоящее время дорожные чеки предлагаются к продаже и оплате крупнейшими банками России и стран-участниц СНГ [8].

В современной банковской практике наиболее распространены международные дорожные чеки American Express, Thomas Cook, MasterCard, City Corporation, VISA. Такие чеки представляют собой платежные документы в виде сертификатов на определенную денежную сумму в иностранной валюте. Можно сказать, что дорожный чек — это распоряжение одного банка другому выплатить обозначенную в чеке сумму денег владельцу чека по образцу его подписи. Дорожный чек имеет некоторые преимущества перед наличными деньгами при поездках за границу.

Можно сказать, что дорожный чек — это распоряжение одного банка другому выплатить обозначенную в чеке сумму денег владельцу чека по образцу его подписи. Дорожный чек имеет некоторые преимущества перед наличными деньгами при поездках за границу.

Гарантией от несанкционированного использования чека третьим лицом служит наличие двойной подписи владельца: первый раз он подписывает чек при его покупке в банке, второй — при оплате покупки или «обналичивании» денег с помощью дорожного чека. Вместе с тем, наличие на дорожном чеке образца подписи владельца одновременно является и недостатком этого документа, поскольку облегчает подделку подписи владельца в случае утери или кражи. Поэтому на практике распространены случаи, когда банки отказывают в оплате дорожных чеков.

Одним из существенных преимуществ данной системы является то, что на дорожные чеки не распространяются установленные валютным законодательством России ограничения на вывоз наличной иностранной валюты, поэтому дорожные чеки привлекательны при вывозе крупных денежных сумм за границу.

Кассовые чеки

Под кассовым чеком (или денежным чеком) понимается чек, применяемый для получения клиентом — организацией наличных денежных средств на различные собственные нужды. Особо широкое распространение данный вид чеков получил в практике Сберегательного банка РФ и многих других коммерческих банков.

Использование данных чеков имеет строго целевое назначение. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке (на оборотной стороне чека или на лицевой стороне в графе «назначение платежа»).

Банки также ограничивают круг лиц, имеющих право на получение денежных средств по чеку, руководителем и главным бухгалтером организации. Правилами некоторых банков допускается оплата чеков третьим лицам, но только при наличии доверенности установленного образца.

Ответственность за оплату чека ненадлежащему лицу несет сам клиент, если он не предпринял необходимых мер предосторожности, чтобы исключить несанкционированное использование чековой книжки. Срок действия таких чеков составляет 10 дней со дня выписки.

Срок действия таких чеков составляет 10 дней со дня выписки.

Следует отметить, что процедура получения крупных сумм наличности путем оформления кассового чека связана в настоящее время со значительными потерями времени и целым рядом формальностей. Правила заполнения кассового чека представляют определенные трудности даже для опытного бухгалтера. После сверки информации об уплате налогов банковские служащие проверяют сумму денежных средств на расчетном счете клиента, а также лимиты снятия наличных денег согласно кассовому плану. Только после соблюдения данных процедур спустя один день клиент может получить необходимую денежную сумму.

С классическими чеками их сближает лишь то, что кассовые чеки также представляют собой распоряжение клиента банку об оплате чека. Однако в этом случае имеем дело с разновидностью чека, выписанного в пользу самого себя.

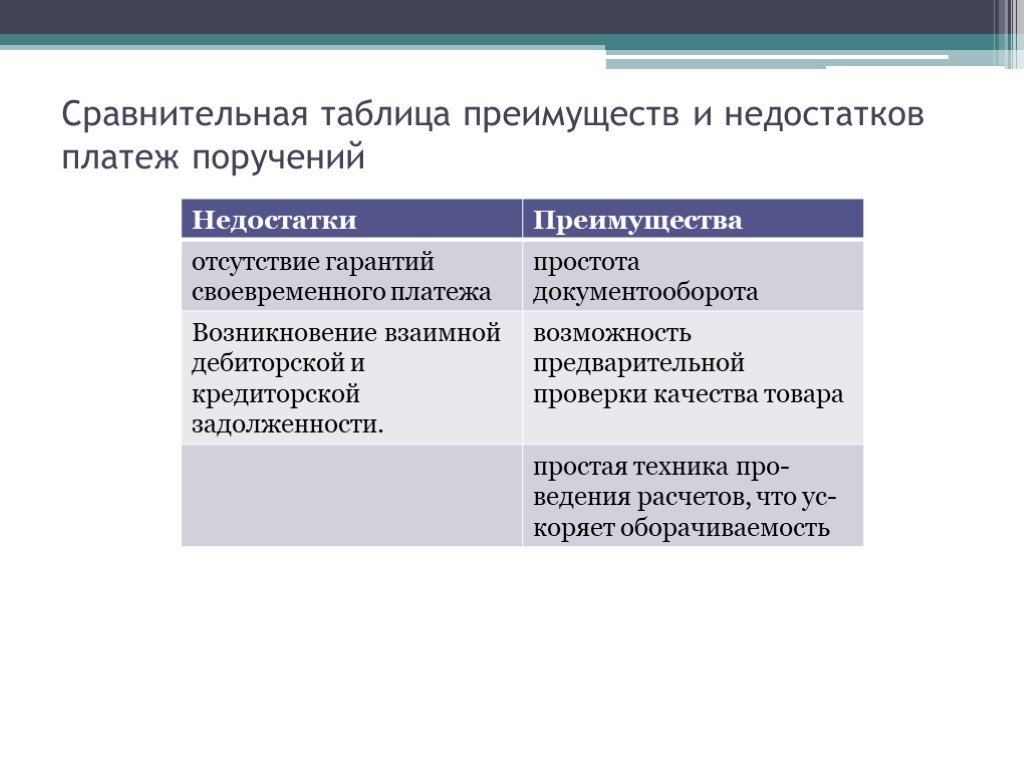

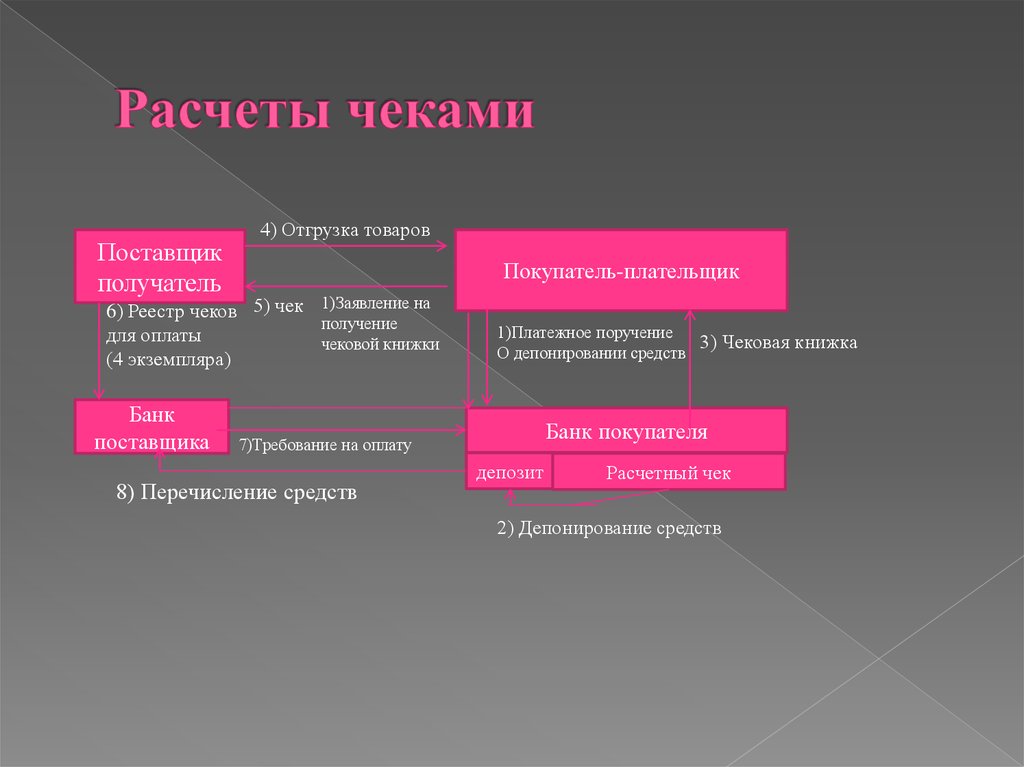

Преимущества и недостатки чеков

Для поставщика расчеты чеками имеют как преимущества:

· относительная быстрота расчетов;

· большая скорость поступления денег на счет чекодержателя и соответственно ускорение оборота и сокращения дебиторской задолженности;

так и недостатки:

· недостаточная гарантия платежей из-за недостаточности средств у чекодателя, т. е. стоимость полученных товарно-материальных ценностей или услуг должна совпадать с суммой чека

е. стоимость полученных товарно-материальных ценностей или услуг должна совпадать с суммой чека

· невозможность расчетов чеками по крупным суммам платежей;

· возможность подделки.

Чековая форма расчетов имеет и определенные преимущества для покупателя:

· высокая степень гарантии получения товара, т.к. чек выписывается или передается в момент получения товара, выполнения работ и предоставления услуг

а также недостатки:

· относительная сложность в оформлении чека покупателем

· при получении продукции может оказаться, что часть ее не соответствует требованиям получателя, или, наоборот, появилась продукция, нужная потребителю, а сумма чека не позволяет уменьшить или увеличить ее размер

Плюсы и минусы дорожных чеков / Экономика / Независимая газета

Дорожные чеки часто покупают любители экстремального туризма.

Если пластиковые карты уже вошли в наш быт, то дорожные чеки (traveller cheques) остаются для большинства людей диковинкой. С картой понятно — у вас есть счет в банке, с которого вы можете всегда снять деньги, будучи за рубежом (если ваша карта принадлежит к одной из международных платежных систем), а также оплатить покупки или услуги.

С картой понятно — у вас есть счет в банке, с которого вы можете всегда снять деньги, будучи за рубежом (если ваша карта принадлежит к одной из международных платежных систем), а также оплатить покупки или услуги.

Первые дорожные чеки появились даже раньше, чем пластиковые карты, — в конце XIX века в Америке, и предназначались они специально для американцев, ездивших в Европу. Если карта — это средство удаленного доступа к банковскому счету, то дорожный чек — это денежный сертификат. Чеки покупаются на разные суммы — 20, 50, 100, 1000 (но сумма обязательно должна быть кратна 10) в долларах или евро непосредственно перед поездкой за рубеж. Лучше, конечно же, в той валюте, которая ходит в стране, куда вы собираетесь. Неудивительно, что больше всего распространены сегодня долларовые чеки. Кроме указанной в чеке суммы, при его покупке надо заплатить комиссию. За границей необходимо прийти в банк и там обналичить чек. С технической точки зрения чек — это обязательство зарубежного банка выплатить его владельцу нужную сумму, которую он потом возьмет у банка, продавшего чек.

Как карта защищена пин-кодом, так дорожный чек, выписанный лично на покупателя, защищен его подписью. Печатаются они, как и деньги, на бумаге с несколькими степенями защиты. При покупке чека надо расписаться на нем, еще раз расписаться придется при его обналичивании, и если подпись не совпадет, получить деньги будет невозможно. Если человек сам напутал с подписью, то деньги он, конечно, получит, но только после долгого установления личности. Нельзя расписываться на чеке второй раз заранее, не на глазах сотрудника банка. Не стоит выбрасывать и квитанцию о покупке чека или хранить его вместе с ней.

Дорожные чеки выпускают платежные системы VISA, American Express, Citicorp и Thomas Cook. С ними можно ехать в большинство стран мира и получать там деньги не только в банках, но и в обменных пунктах, а иногда оплатить чеками услуги (на такое расширение возможностей чеков платежным системам пришлось пойти, чтобы лучше бороться с пластиковыми карточками). Если целью поездки является страна, где чеки принимают к оплате, например США, то есть смысл купить чеки небольшого достоинства. Чеки номиналом 10, 20 и 50 вообще очень удобны — если понадобились деньги на мелкие расходы, можно снять небольшую сумму и не беспокоиться об остальных деньгах, которые остаются в чеках. С другой стороны, за каждый чек приходится платить комиссию, и с точки зрения выгоды чем крупнее номинал чека, тем лучше. Тут каждый турист должен прикидывать, что удобнее именно ему. Кроме платежных систем, дорожные чеки продают и банки, что менее удобно — получить по таким платежным поручениям деньги можно только в определенном банке.

Чеки номиналом 10, 20 и 50 вообще очень удобны — если понадобились деньги на мелкие расходы, можно снять небольшую сумму и не беспокоиться об остальных деньгах, которые остаются в чеках. С другой стороны, за каждый чек приходится платить комиссию, и с точки зрения выгоды чем крупнее номинал чека, тем лучше. Тут каждый турист должен прикидывать, что удобнее именно ему. Кроме платежных систем, дорожные чеки продают и банки, что менее удобно — получить по таким платежным поручениям деньги можно только в определенном банке.

Можно приобрести и чек на себя плюс на своего спутника, в таком случае на чеке при его покупке расписываются двое, а при обналичивании достаточно будет подписи одного из владельцев.

«Дорожные чеки имеют свою нишу в бизнесе по перевозке денег, — говорит генеральный директор СТБ КАРД Игорь Голдовский. — Они бывают удобны в том, например, случае, если у человека нет необходимости или возможности иметь счет в банке. Тогда в путешествие с собой он может взять дорожный чек.

По словам директора по дорожным чекам American Express в России и СНГ Алексея Маслова, пример поездки, в которую лучше взять чеки, — свадебное путешествие. «Кроме того, сейчас очень часто дорожные чеки покупают любители экстремального туризма, — говорит Маслов. — Там, куда они отправляются, и банкомата-то часто нет, а обналичить чек можно в филиале банка и даже обменном пункте. При этом мы постоянно расширяем сеть пунктов, где принимают чеки».

Выбирая чеки перед поездкой, стоит поинтересоваться, чеки каких платежных систем лучше всего принимаются там, куда вы едете, а обналичивая их на месте, не спешить и выбирать пункты с самой маленькой комиссией.

Плюсы и минусы выписки чеков

Логично ли выписывать чеки в 2019 году? Честно? Возможно, нет.

Вы когда-нибудь пытались объяснить чеки кому-то моложе 20 лет?

«Тимми, видишь ли, чеки похожи на дебетовые карты с замедленной съемкой. Мм, да вроде как Venmo, но медленнее, и тебе приходится доставлять их физически.»

Не стоит удивляться тому, что молодое поколение считает чеки громоздкими и неудобными.

Несмотря на то, что общество, похоже, отходит от способа оплаты ручкой и бумагой ваших родителей, это не значит, что пришло время отказаться от чековой книжки. Цифры не лгут: 97 процентов малых и средних предприятий (SMB) по-прежнему полагаются на бумажные чеки для совершения и приема платежей. Да, 97 процентов. Читай и плачь, Тимми.

Читай и плачь, Тимми.

В прошлом году мы узнали, как определить поддельный чек, теперь давайте рассмотрим плюсы и минусы, связанные с устаревшим методом оплаты.

Плюсы

Без комиссии за удобство . Многие предприятия взимают плату за удобство электронных платежей. Оплата личным чеком поможет вам не платить больше. Марки стоят 47 центов. Сравните это с платой за удобство в размере 5-10 долларов. Это не проблема.

Безопасный способ отправки денег. Если вы уроните 100-долларовую купюру в оживленном торговом центре, попрощайтесь с Бенджамином. Вы можете поймать человека, когда он берет ваш доллар, и не будет никакого способа доказать, что он ваш. Как только деньги покидают ваши руки, их может потратить любой желающий. С другой стороны, если незнакомец найдет ваш чек и попытается его обналичить, ему будет очень тяжело. Это связано с тем, что банки и продавцы по-прежнему требуют подписи на каждом чеке, а кассиры, как правило, должны проверять удостоверения личности клиентов, чтобы убедиться, что подписи являются законными.

Подтверждение оплаты. Хотя на выписку и документирование чека может уйти больше времени, он предоставляет будущим пользователям быстрый и простой способ доказать, что платеж был совершен. Вам нужно только показать продавцу изображение со страницы онлайн-банкинга.

Минусы

Молодое поколение склонно к мошенничеству. Люди в возрасте от 20 до 29 лет — население, которое гораздо лучше знакомо с электронными способами оплаты, такими как PayPal и Venmo, — легкие жертвы мошенничества с поддельными чеками.

Чеки недешевы. Оплата чеком может помочь вам избежать комиссий за удобство, но оплата этих чеков может стоить больших денег при покупке их оптом. Вам придется выложить еще больше за причудливые индивидуальные чеки, на которых изображена ваша альма-матер или любимое животное.

Обработка занимает больше времени. Операции с наличными, кредитами и смартфонами обрабатываются довольно быстро и мгновенно заносятся в вашу учетную запись. С чеками сумма не покидает ваш счет, пока получатель не обналичит чек. Если вы случайно ошибетесь в расчете оставшегося баланса, вы можете в конечном итоге перерасходовать свой счет.

С чеками сумма не покидает ваш счет, пока получатель не обналичит чек. Если вы случайно ошибетесь в расчете оставшегося баланса, вы можете в конечном итоге перерасходовать свой счет.

Вкратце, оплата чеками может быть выгодна тем, кто проявляет определенную дисциплину и сообразительность. Пока вы защищаете свой текущий счет от мошеннических действий и подтверждаете, что у вас достаточно денег для покрытия чеков, которые вы выписываете, чеки могут быть хорошей альтернативой наличным деньгам и кредитным картам.

Понравилась статья? Подпишитесь на наш блог, чтобы узнать больше о деньгах и разумных способах их сбережения и траты.

Каковы преимущества и недостатки оплаты чеками?

В эпоху цифровых платежей и мобильных кошельков выписывание бумажного чека, балансировка чековой книжки и даже обналичивание чека может показаться архаичным.

Но даже несмотря на то, что использование бумажных чеков сократилось за последние 20 с лишним лет, все же полезно знать все тонкости этого «старого школьного» способа оплаты.

Это может быть полезным инструментом в вашем наборе инструментов управления капиталом, и могут быть времена, когда вашим лучшим и единственным вариантом оплаты будет старомодный бумажный чек.

Для быстрого ознакомления с плюсами и минусами бумажного чека читайте дальше.

63%Что такое личный чек?— снижение количества чеков, выписанных потребителями с 2000 года. [1]

Личный чек — это специально разработанный лист бумаги, который вы можете использовать для оплаты счетов и совершения покупок с помощью средств на вашем текущем счете. По сути, это письменное соглашение между плательщиком и получателем платежа. Это дает получателю платежа разрешение снимать наличные или вносить деньги на свой счет в финансовом учреждении, таком как банк или кредитный союз.

Затем банк получателя (или кассир по чеку) связывается с банком плательщика, чтобы получить средства с вашего счета.

Все чеки содержат следующее:

- Маршрутный номер: Этот номер идентифицирует банк или кредитный союз, в котором у вас открыт счет.

- Номер учетной записи: Этот номер указывает, какая учетная запись принадлежит вам.

- Номер чека: Каждый чек, который вы выписываете, является уникальной транзакцией, поэтому каждый чек имеет номер (обычно 3 или 4 цифры), идентифицирующий каждый чек.

- Дата : есть место для указания, когда был выписан чек. Банк не может оплатить чек, если он датирован задним числом или получен до даты, указанной на чеке.

- Оплатить по порядку: Также есть место для написания имени лица или компании, которые имеют право обналичить или внести чек.

- Сумма: Вы должны написать сумму чека в двух местах. Если бы вы выписывали чек на 500 долларов, вам нужно было бы написать его в числовом виде и написать «пятьсот 00/100» в длинной строке с валютой (доллары), указанной на чеке.

- Место для подписи: Здесь вы подписываетесь своим именем. Если у вас есть совместный текущий счет с супругом или партнером, вы можете подписать чек самостоятельно или вам могут потребоваться подписи обоих партнеров.

Как следует из названия, бизнес-чек — это бумажный чек, используемый специально для бизнеса.

Наличие отдельного расчетного счета для бизнеса поможет вам разделить личные и деловые расходы, что упростит уплату налогов.

Кроме того, если вы владелец малого бизнеса или имеете домашний бизнес, наличие бизнес-проверок может помочь сделать ваш бизнес более законным для потенциальных клиентов и заказчиков.

Несмотря на то, что общий вид и настройка бизнес-чека похожи на личный чек, есть некоторые отличия.

- Больше: Деловые чеки, как правило, физически больше. Это дает больше места для записи или печати информации.

- Дополнительная информация: Деловые чеки могут потребовать дополнительных пробелов, если требуется несколько подписей. на них также может быть напечатана дополнительная информация, например «аннулируется через 90 дней».

- Более формальный: Хотя вы можете получать персональные чеки с уникальными шрифтами или изображениями, бизнес-чеки, как правило, более профессиональные. Тем не менее, вы можете получить бизнес-чеки с напечатанным на них логотипом вашей компании и другими настройками.

- Дополнительные меры безопасности: В то время как личные чеки имеют функции защиты, корпоративные чеки включают дополнительные функции, такие как голограммы, флуоресцентные волокна, водяные знаки и термочувствительные чернила. Это не только для внешности. Поскольку предприятия, как правило, используют больше чеков, чем отдельные лица, это способ для банков защитить себя от потенциального мошенничества.

Тем не менее, вы можете получить бизнес-чеки с напечатанным на них логотипом вашей компании и другими настройками.

Тем не менее, вы можете получить бизнес-чеки с напечатанным на них логотипом вашей компании и другими настройками.Обналичить чек лучше всего в вашем банке или кредитном союзе. Однако это не всегда может быть вариантом.

По состоянию на 2021 год около 6% взрослых американцев не имеют банковских счетов, что означает, что они не имеют доступа (или не могут получить одобрение) к счету в банке или кредитном союзе. [2]

К счастью, есть и другие варианты. Но некоторые из этих вариантов могут взимать плату за услуги по обналичиванию чеков или устанавливать ограничение на размер или типы чеков, которые они готовы обналичить.

- Банк-эмитент: Если вы получаете чек и он выписан через банк с местным отделением, вы можете обналичить свой чек там.

- Продуктовые магазины и магазины шаговой доступности: Многие продуктовые магазины, аптеки и магазины шаговой доступности (включая Walmart) обналичивают чеки для клиентов.

- Магазины для обналичивания чеков: Эти места обналичивают ваш чек в любое время суток. Они могут быть удобными, но часто взимают более высокую плату. Магазин по обналичиванию чеков также может быть связан с ссудой до зарплаты или другими формами хищнического кредитования.

Чеки обычно действительны до 6 месяцев (180 дней), хотя некоторые чеки для бизнеса и заработной платы могут указывать, что чек недействителен по истечении 90 дней.

✅Бюджетирование проще

Относительная медлительность использования чека может показаться старомодной, но это может упростить составление бюджета. Если вам придется ждать несколько дней, вам будет легче убедиться, что деньги, необходимые для оплаты платежа, находятся на вашем счете. Также легче отслеживать несколько платежей, совершенных примерно в одно и то же время, если у вас есть письменный отчет о каждой транзакции.

Если вам придется ждать несколько дней, вам будет легче убедиться, что деньги, необходимые для оплаты платежа, находятся на вашем счете. Также легче отслеживать несколько платежей, совершенных примерно в одно и то же время, если у вас есть письменный отчет о каждой транзакции.

✅Избегайте комиссий за удобство

Когда вы снимаете наличные в банкомате или используете кредитную или дебетовую карту в магазине, с вас, скорее всего, будет взиматься «плата за удобство». С чеками комиссия не взимается.

✅Не может быть использован в случае кражи

Поскольку личный чек необходимо обналичить или депонировать, его сложнее украсть, особенно по сравнению с наличными или подарочной картой.

✅Большая гибкость для платежей

Когда вы выписываете чек, его можно использовать где угодно и кому угодно. В некоторых случаях может потребоваться чек, если вы совершаете платеж на большую сумму.

✅Совместимость с цифровым веком

Если у вашего банка или кредитного союза есть мобильное банковское приложение, в нем, вероятно, есть функция чекового депозита. Это позволяет легко депонировать чеки в любом месте в любое время.

Это позволяет легко депонировать чеки в любом месте в любое время.

⛔Риск перерасхода

Поскольку оплата чеком занимает больше времени, существует риск того, что деньги будут сняты с вашего счета и не останется достаточно для покрытия чека, когда он будет отправлен.

⛔Чековые книжки стоят денег

При первом открытии расчетного счета вам, как правило, придется оплачивать бумажные чеки. В зависимости от того, получаете ли вы их через свой банк или стороннюю службу, или если вы настроили свои чеки, коробка из 100 чеков может стоить до 30 долларов или 30 центов за чек.

⛔Не подходит для небольших сумм

Хотя чеки хороши для крупных платежей, они, как правило, менее удобны и труднее отслеживать для небольших сумм по сравнению с использованием дебетовой карты, кредитной карты или оплаты наличными. Кроме того, никто не хочет застрять в очереди за человеком, который выписывает чек на небольшую покупку.

Какие альтернативы выписке чеков? Конечно, большинство из нас не использует бумажные чеки для большинства покупок. Если вы ищете способ быстро платить людям, есть другие доступные способы оплаты.

Если вы ищете способ быстро платить людям, есть другие доступные способы оплаты.

Дебетовые и кредитные картыЯ не пользуюсь дебетовой картой. Самая безопасная вещь — кредитная карта, потому что вы используете деньги банка. Если кто-то получает доступ к вашей информации, он крадет деньги банка, а не ваши.

Фрэнк Абигнейл-младший, консультант по безопасности и бывший мошенник

Использование дебетовых и кредитных карт для оплаты, вероятно, является наиболее распространенной заменой чекам. Кроме того, когда вы совершаете платежи с помощью своей кредитной карты (и погашаете свои остатки), это может помочь вам увеличить свой кредит и, возможно, заработать некоторые вознаграждения.

Приложения для онлайн-банкинга Большинство мобильных телефонов оснащены мобильным кошельком, который позволяет вам связать свои чековые, сберегательные и кредитные счета. Вы можете использовать это в магазине или отправить деньги напрямую своим контактам из вашего финансового учреждения, используя такие программы, как Zelle.

Вы можете использовать это в магазине или отправить деньги напрямую своим контактам из вашего финансового учреждения, используя такие программы, как Zelle.

Используя приложение для мобильных платежей на телефоне или такие приложения, как PayPal или Venmo, можно быстро и безопасно отправлять и запрашивать деньги, а также совершать электронные платежи практически мгновенно.

Автоматическая оплата счетовЕсли у вас есть кредиторы, такие как коммунальные или телефонные компании, которым вы платите ежемесячно, или если вы делаете ежемесячные платежи по кредиту в рассрочку, вы можете воспользоваться их возможностью автоматической оплаты. Вы просто связываете кредитора с кредитной картой или связываете их с текущим или сберегательным счетом, и они автоматически вычитают сумму, которую вы должны каждый месяц.

Полезны ли чеки в 2022 году? Чек не предлагает скорость и удобство мобильных платежных приложений или карточных платежей. Это основная причина, по которой использование чеков значительно сократилось в последние годы. Тем не менее иметь чековую книжку может быть хорошей идеей, если:

Это основная причина, по которой использование чеков значительно сократилось в последние годы. Тем не менее иметь чековую книжку может быть хорошей идеей, если:

- Ваша банковская карта утеряна или украдена. Вы по-прежнему можете использовать чеки, чтобы платить людям или получать деньги со своего счета.

- Вам нужно заплатить тому, кто не имеет доступа к банку или не имеет банковского счета, принимающего мобильные платежи.

- Вам необходимо произвести более крупный платеж. Это может быть особенно полезно, если вы работаете с подрядчиком.

- У вас небольшой бизнес, но у вас нет расчетного счета. Использование чеков для платежей может предоставить вам более профессиональный способ осуществления платежей, а также предоставить бумажный след, который может вам понадобиться во время уплаты налогов.

Наличие бумажной чековой книжки немного похоже на наличие выделенного стационарного телефона в вашем доме.

Об авторе