Плюсы рефинансирования кредита: Рефинансирование — что это такое простыми словами

Как и зачем рефинансировать кредит? Описание услуги Рефинансирования

- Что такое рефинансирование

- Когда требуется рефинансирование

- Когда рефинансирование выгодно для заемщика

- Какие кредиты можно рефинансировать

- Как рефинансировать потребительский кредит

- Можно ли рефинансировать ипотеку?

- Можно ли рефинансировать автозайм?

- Резюмируем плюсы и минусы рефинансирования

Что такое рефинансирование

Рефинансирование – это получение нового кредита вместо прежнего. Как правило, клиенты выбирают рефинансирование, чтобы снизить расходы на обслуживание имеющегося кредита. Банки используют рефинансирование для привлечения новых клиентов. Поэтому в идеале рефинансирование выгодно всем участникам сделки: и банку, и заемщику.

Когда требуется рефинансирование

Услуга рефинансирования востребована клиентами, которые хотят улучшить условия по действующим кредитам или не могут в полном объеме выполнять ранее взятые кредитные обязательства.

Итак, перекредитование поможет в следующих случаях:

- если вы хотите снизить ежемесячный платеж по кредиту;

- если вы хотите снизить ставку по кредиту;

- если у вас несколько кредитов и вы хотите объединить их, чтобы вносить один платеж в один банк.

Когда рефинансирование выгодно для заемщика

Для заемщика получить новый кредит для закрытия действующего может быть выгодно в том случае, если ставка снизится хотя бы на 1-2 процентных пункта. Однако в каждом конкретном случае заемщик должен сам внимательно проанализировать и оценить целесообразность перекредитования.

Какие кредиты можно рефинансировать

Практически любой кредит подлежит рефинансированию. С помощью этой процедуры можно закрыть долги перед банком по кредитным картам, потребительский кредит, автокредит или ипотеку. Если кредитов несколько, их можно объединить в один. Однако банки отказывают в рефинансировании займов, оформленных в микрофинансовых организациях. Кроме того, трудно рефинансировать кредит, если вы брали его в предпринимательских целях.

Как рефинансировать потребительский кредит

За рефинансированием потребительского кредита можно обращаться как в банк, который ранее выдал этот кредит, – в этом случае речь идет о внутреннем перекредитовании, так и в другой, тогда это перекредитование называется внешним.

Внешнее перекредитование – это погашение банком долгов клиента перед другой финансовой организацией. После этого клиент освобождается от старых долгов и выплачивает установленную договором сумму банку, в котором получил рефинансирование.

Рефинансирование потребительского кредита происходит в несколько этапов:

- запрос выписки об остатке задолженности по действующему кредиту;

- передача сведений в новый банк;

- подготовка документов – паспорта, платежных реквизитов первого банка и др.

Можно ли рефинансировать ипотеку?

Рефинансировать можно не только потребительский кредит или долги по кредитным картам, но и ипотеку. Банки выполняют перекредитование ипотечных договоров, заключенных на приобретение жилья как на первичном, так и на вторичном рынке. Наиболее реально сделать это для кредита, полученного в национальной валюте. Чем раньше начать перекредитование, тем оно выгоднее. По прошествии более чем половины срока кредита финансовая выгода может быть незначительной из-за расходов на процедуру.

Банки выполняют перекредитование ипотечных договоров, заключенных на приобретение жилья как на первичном, так и на вторичном рынке. Наиболее реально сделать это для кредита, полученного в национальной валюте. Чем раньше начать перекредитование, тем оно выгоднее. По прошествии более чем половины срока кредита финансовая выгода может быть незначительной из-за расходов на процедуру.

Внутреннее перекредитование ипотеки осуществляется достаточно просто. Банк оформляет дополнительное соглашение и не требует при этом новой информации: все данные о клиенте у него имеются. Недостаток такой процедуры – вероятная комиссия в 1 %, а также возможный отказ банка. Больше шансов на успех, если рефинансирование проводится с увеличением суммы нового кредита. Клиент в этом случае получает дополнительные денежные средства (на ремонт, обустройство жилья) и выплачивает их по ипотечной ставке.

При внешнем рефинансировании ипотеки необходимо подать заявку в подходящий банк и собрать пакет документов, в том числе документы на недвижимость и справку об остатке ссудной задолженности по действующей ипотеке. Если банк одобрит вашу заявку, нужно будет подписать договор и передать в свой новый банк реквизиты для закрытия долга. После этого потребуется снять действующее обременение на квартиру и передать квартиру в залог новому банку.

Если банк одобрит вашу заявку, нужно будет подписать договор и передать в свой новый банк реквизиты для закрытия долга. После этого потребуется снять действующее обременение на квартиру и передать квартиру в залог новому банку.

Можно ли рефинансировать автозайм?

Перекредитование автозайма проводится нечасто. Наиболее ощутима выгода от перекредитования при наличии «длинного» займа. Автокредиты относятся к займам «коротким», выплачиваются на протяжении максимум трех лет, и уже после половины этого срока перекредитование не имеет финансового смысла.

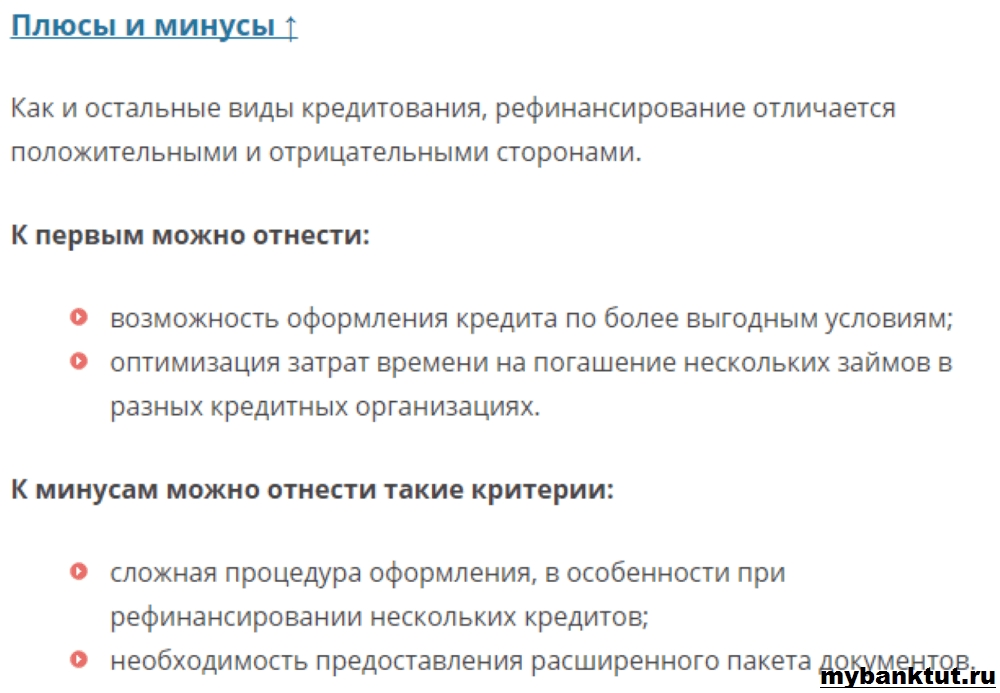

Резюмируем плюсы и минусы рефинансирования

Преимущества:

- быстрое закрытие имеющихся долгов;

- избавление от просрочек по платежам;

- смена банка;

- улучшение условий обслуживания – снижение процентной ставки, уменьшение суммы ежемесячного платежа, изменение графика выплат, объединение всех займов в один;

- возможность выкупить заложенное имущество и заменить залоговый кредит беззалоговым.

У перекредитования имеются и отрицательные стороны:

- необходимость поиска новой кредитной организации или ведения переговоров с прежней;

- дополнительные расходы на оформление и обслуживание нового займа;

- высокие требования банков к платежеспособности клиента;

- может потребоваться расширенный пакет документов, залоговое имущество или поручитель;

- затраты времени и сил на оформление нового кредита.

Поделиться с друзьями:

Рефинансирование — что это такое и когда выгодно

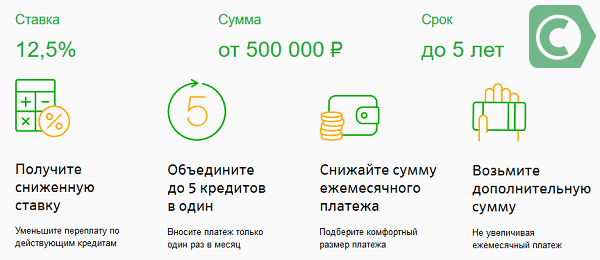

Говоря простыми словами, рефинансирование — это получение нового кредита для закрытия имеющегося (одного или нескольких). Рефинансирование позволяет заемщику снизить размер ежемесячного платежа, изменить срок кредитования и в целом получить более удобные условия, чем по текущему договору.

Ключевое отличие обычного потребительского кредита от кредита рефинансирования — целевой характер, поэтому помимо стандартного набора документов банк попросит предоставить реквизиты для погашения кредита в другом банке.

- Когда рефинансирование выгодно

- Какие кредиты можно рефинансировать

- Через какое время можно оформить рефинансирование

- На что обратить внимание

- Вопрос-ответ

Когда выгодно делать рефинансирование кредита

Объединить кредиты из разных банков

Если у заемщика несколько активных кредитных договоров, а даты платежей разбросаны по всему месяцу, очень легко забыть вовремя внести очередной платёж. Чтобы каждый раз не тратить время на изучение календаря и поиск реквизитов, гораздо удобнее объединить все кредиты в один.

Если заемщику требуются дополнительные средства, при рефинансировании можно добавить нужную сумму, которая может быть использована на любые цели.

Снизить процентную ставку

Например, вы брали кредит по одной ставке, а теперь банки предлагают более выгодные варианты. Воспользуйтесь калькулятором рефинансирования, чтобы базово рассчитать экономию или отправьте заявку, чтобы получить предварительное решение именно для вашего случая.

Увеличить срок кредитования и уменьшить ежемесячный платеж

С момента оформления займа могли произойти события, влияющие на доход (рождение ребенка, неожиданная крупная покупка, болезнь, сокращение на работе и т.д.). В таком случае выгоднее увеличить срок кредитования и тем самым снизить размер ежемесячного платежа, чтобы более гибко управлять свободными финансами.

Выгоднее всего оформить рефинансирование в первой половине срока кредита: чем меньше будет действовать высокая ставка по первому займу, тем ниже будет переплата. Это связано с аннуитетным принципом платежей, из-за которого большая часть процентов по кредиту уплачивается именно в первую половину срока.

В некоторых случаях от рефинансирования лучше отказаться. Например, в случае с ипотекой, процентная ставка должна снизиться достаточно ощутимо, чтобы перекрыть дополнительные расходы по оцениванию недвижимости и страхованию. Если выгода в ставке составит менее 1,5%, может быть выгоднее использовать средства на погашение текущего кредита вместо оплаты оценки и переоформления документов.

Также невыгодным может быть рефинансирование в конце срока кредита — снижение ставки не успеет дать весомую экономию. Поэтому перед принятием решения важно оценивать плюсы и минусы рефинансирования в каждом конкретном случае.

Какой кредит можно рефинансировать и что для этого нужно

Рефинансировать можно большинство типов кредитов: в том числе потребительские, автомобильные, ипотечные. Важно лишь выбрать банк, предлагающий оптимальные условия, и ознакомиться с его требованиями.

При выборе банка обращайте внимание на основные параметры услуги:

- условия по сроку и размеру нового кредита;

- процентную ставку по займу;

- дополнительные расходы: страховки, оценка имущества и т.п.;

- требования к заемщику;

- возможности: например, получение дополнительной суммы займа.

Чтобы оформить рефинансирование, отправьте заявку и получите предварительное решение — это не обязывает вас пользоваться услугами банка, но позволит получить персонализированное предложение.

Через какое время можно рефинансировать кредит

Срок, в который можно рефинансировать кредит, отличается в зависимости от банка. В большинстве случаев минимальный срок, который должен пройти с момента оформления действующего займа, варьируется от 3 до 6 месяцев. Некоторые банки, например УБРиР, позволяют рефинансировать кредиты раньше — уже через 60 дней после оформления. Это требование связано с тем, что банку важно видеть, выполняет ли заемщик свои обязательства.

Часть банков также отказывают в рефинансировании в конце срока кредитования, когда до его окончания остается 2-3 платежа. Но некоторые организации позволяют перекредитоваться даже если заемщику остался последний платеж.

На что обратить внимание при рефинансировании

При поиске выгодных условий важно понимать, что рефинансирование и реструктуризация — это не одно и то же. Особенно актуально это при рефинансировании ипотеки. Банк, в котором она оформлена, может предложить написать заявление на снижение ставки, чтобы сохранить желающего уйти к конкурентам клиента. Однако это предложение будет не рефинансированием, а реструктуризацией. На первый взгляд оно может быть очень выгодным и удобным — ведь в этом случае не нужно будет делать повторную оценку и переоформлять множество документов.

Банк, в котором она оформлена, может предложить написать заявление на снижение ставки, чтобы сохранить желающего уйти к конкурентам клиента. Однако это предложение будет не рефинансированием, а реструктуризацией. На первый взгляд оно может быть очень выгодным и удобным — ведь в этом случае не нужно будет делать повторную оценку и переоформлять множество документов.

Однако у этой услуги есть большой минус — она портит кредитную историю. Поэтому после такого снижения ставки в дальнейшем могут возникнуть проблемы как с рефинансированием, так и с получением новых займов. Банки рассматривают реструктуризацию как негативное событие — неспособность клиента отвечать по своим обязательствам, из-за которой банк пошел ему навстречу и изменил условия на более выгодные. В случае с рефинансированием ипотеки таких проблем уже не возникнет.

При рефинансировании ипотеки также важно учесть, что при увеличении суммы кредита и получении дополнительных наличных, заемщик теряет право на налоговый вычет с процентов по ипотеке.

Популярные вопросы

Сколько раз можно рефинансировать кредит?

Количество рефинансирований кредита законодательством не ограничено, поэтому делать это можно сколько угодно раз.

Влияет ли рефинансирование на кредитную историю?

Если своевременно вносить платежи, рефинансирование не окажет никакого негативного влияния на кредитную историю. А вот помочь сохранить ее может — если платежи по действующему кредиту стали слишком обременительными, рефинансирование на более длительный срок поможет снизить их и не уйти в просрочку.

Одобрят ли рефинансирование, если есть много активных кредитов?

Да, если кредитная нагрузка не будет превышать предельно допустимую для заявленного дохода заемщика.

Нужна ли страховка при рефинансировании кредита?

Нужна, но только для залоговых кредитов с обязательной по закону страховкой, таких как ипотека и автокредит. Для остальных займов страхование добровольное. Страховка, заключенная в предыдущем банке, не будет действовать после заключения нового договора.

Информация в тексте актуальна на момент публикации статьи.

Плюсы и минусы рефинансирования вашего дома

Примечание редактора: APY, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) при изменении ставки ФРС. CNBC будет обновлять информацию по мере публикации изменений.

Рефинансирование ипотечного кредита может дать вам передышку за счет снижения ежемесячных платежей и/или экономии денег с течением времени. В то же время рефинансирование может быть немного сложным, особенно если ваш кредитный рейтинг далеко от идеального или вы не совсем уверены, чего ожидать.

Когда вы рефинансируете, это означает, что вы фактически берете новый кредит на свою собственность, часто на оставшуюся часть долга (но не всегда). В идеале, этот новый кредит имеет лучшие условия, чем ваш старый. Это зависит от ряда факторов, включая текущие ставки по ипотечным кредитам, размер собственного капитала (т. е. какую часть кредита вы уже выплатили) и ваш кредитный рейтинг при подаче заявления.

какую часть кредита вы уже выплатили) и ваш кредитный рейтинг при подаче заявления.

Хотя на бумаге рефинансирование звучит великолепно, оно не всегда улучшает ваше положение. Лучше всего взвесить все за и против, принимая во внимание вашу личную ситуацию.

CNBC Select побеседовал с Даррином К. Инглишем, старшим специалистом по кредитам на развитие сообщества в Quontic Bank, о плюсах и минусах рефинансирования вашего дома. Вот что нужно иметь в виду.

Преимущества рефинансирования ипотечного кредита

В зависимости от того, на какой кредит вы имеете право, рефинансирование может предложить вам одно или несколько преимуществ, в том числе:

- более низкую процентную ставку (годовые)

- более низкий ежемесячный платеж

- меньший срок погашения

- исключить частное ипотечное страхование (PMI)

- возможность обналичить свой капитал для других целей

Одним из лучших ипотечных кредиторов для рефинансирования является Rocket Mortgage благодаря гибким условиям погашения кредита, быстрому процессу одобрения и более низким требованиям к кредитному рейтингу. .

.

Rocket Mortgage

Узнать больше

Подать онлайн-заявку на персональные ставки

Обычные кредиты, кредиты FHA, кредиты VA и Jumbo кредиты

8–29 лет, включая 15-летний и 30-летний срок

Обычно требуется кредитный балл 620, но рассматриваются кандидаты с кредитным баллом 580, если соблюдены другие критерии приемлемости

- 905002 3. % при переходе на кредит FHA

Применяются условия.

Кроме того, процесс рефинансирования может быть относительно простым с кредиторами, которые предлагают виртуальный опыт. В дополнение к Rocket Mortgage, Better.com Mortgage и SoFi обеспечивают полностью цифровой процесс подачи заявок и позволяют вам получать процентные ставки за считанные минуты.

Better.com Mortgage

Узнать больше

Подать заявку онлайн, чтобы получить индивидуальные тарифы; включая ипотечные кредиты с фиксированной и регулируемой процентной ставкой

Обычный кредит, кредит FHA, крупный кредит и ипотечный кредит с регулируемой процентной ставкой (ARM)

10–30 лет

620

- 9 при переезде вперед с кредитом FHA

См. нашу методологию, применяются условия.

нашу методологию, применяются условия.

SoFi

Подробнее

Подать заявку онлайн на индивидуальные тарифы; Ипотека с фиксированной скоростью и регулируемой скоростью включала

Обычные кредиты, Jumbo Loans, HELOCS

10-30 лет

620

3%

Термины.

Самое непосредственное преимущество рефинансирования заключается в том, что оно помогает заемщикам, испытывающим нехватку денежных средств, найти место в своем ежемесячном бюджете. Это может быть выгодно, если вы ожидаете увеличения стоимости жизни (например, у вас будет ребенок) или если ваш доход уменьшился (из-за потери работы или сокращения рабочего времени).

Но когда вы рефинансируете, вы также можете использовать это как возможность использовать часть денег от стоимости вашего дома на другие расходы: «По сути, 50% людей снимают наличные, и они рассматривают возможность реинвестировать эти деньги в других домах, отправляя своих детей в колледж или что-то в этом роде», — объясняет Инглиш.

В других случаях домовладельцы хотят рефинансировать, чтобы изменить срок своей текущей ипотеки с 30-летнего до 15-летнего. В зависимости от процентной ставки, на которую вы имеете право, это может незначительно изменить ваш ежемесячный бюджет, помогая вам быстрее погасить кредит.

При рефинансировании вы также можете пропустить платеж по ипотеке, пока выдается новый кредит и оформляются документы.

«У вас есть 30 дней до начала фактической амортизации. Так что бывают случаи, когда у вас может быть целых 60 дней до наступления срока платежа», — говорит Инглиш. Хотя это не повод для рефинансирования, это приятный бонус и может быть хорошей возможностью создать резервный фонд, если у вас его еще нет, используя деньги, которые обычно идут на выплату по ипотеке, для финансирования счет.

Подводные камни рефинансирования ипотечного кредита

Хотя рефинансирование имеет множество преимуществ, оно может привести к подводным камням, если вы не будете к этому готовы.

Расходы на закрытие

Начнем с того, что ссуды рефинансирования имеют затраты на закрытие, как и обычная ипотека. Ипотечный кредитор Freddie Mac предлагает заложить в бюджет около 5000 долларов США на расходы по закрытию сделки, которые включают в себя сборы за оценку, сборы за отчет о кредитных операциях, услуги по оформлению правового титула, сборы за выдачу кредита/администрирование, сборы за опрос, сборы за андеррайтинг и расходы на адвоката. Все зависит от того, где вы живете, стоимости вашего дома и размера кредита, который вы берете.

Некоторые кредиторы могут предложить бесплатное рефинансирование, но обычно это просто означает, что комиссионные за закрытие включаются в сумму вашего кредита. Если вы рефинансируете у своего существующего кредитора, вы можете получить льготу по налогам на ипотеку, в зависимости от законов вашего штата.

«Это морковка, которой они болтаются», — говорит Инглиш. Однако всегда следует сравнивать тарифы, сроки и программы.

После того, как вы рассчитаете свои расходы на закрытие, сделайте несколько простых расчетов, чтобы убедиться, что вы вернете эти деньги, сэкономив на новом ежемесячном платеже. Если ваши расходы на закрытие составляют 5000 долларов США и вы экономите 500 долларов США в месяц на новой ипотеке, вам потребуется 10 месяцев, чтобы выйти на уровень безубыточности. Однако, если вы экономите всего 200 долларов в месяц, ваша «точка безубыточности» составит 25 месяцев (чуть более двух лет). Оставайтесь дома меньше времени, чем это, и вы действительно не будете экономить деньги в долгосрочной перспективе.

Вы можете оказаться в еще большем долгу

Вам также необходимо иметь четкое представление о том, как вы будете использовать деньги, высвободившиеся при рефинансировании. Это особенно верно, если вы планируете обналичить свой капитал. Если вы планируете реинвестировать свой капитал в другую собственность, образование или другую цель, обязательно взвесьте затраты и вознаграждение.

И если вы планируете рефинансирование, чтобы вы могли погасить долг под высокие проценты, разработайте четкий план, чтобы избежать перерасхода средств в будущем: , с более низкой ставкой и/или более длительными сроками», — говорит Инглиш. «И теперь они могут экономить от 500 до 1000 долларов в месяц на ипотеке. Они выплачивают свой долг, но у них есть возможность снова снять деньги с этих карт, и они снова попадают в ловушку».

Если вы потратите заработанный капитал на погашение долга, вам придется подождать, пока стоимость вашего дома вырастет, и вы вложите больше лет выплат по ипотеке, прежде чем вы сможете использовать этот источник наличных денег. снова.

Также стоит помнить, что у банков есть ограничения на сумму капитала, которую вы можете вывести из своего дома. По словам Инглиша, большинство банков не позволят вам обналичить более 70% текущей рыночной стоимости дома. Вы не должны думать о своем доме как о источнике быстрых денег.

Небольшое снижение вашего кредитного рейтинга

Наконец, хотя и временное, рефинансирование ипотечного кредита может оказать негативное влияние на ваш кредитный рейтинг, поскольку кредитор проведет тщательное расследование, чтобы оценить вашу кредитоспособность.

Лучший вариант для быстрого доступа к наличным

Лучший способ убедиться, что у вас есть доступ к наличным деньгам, — это создать резервный сберегательный фонд, говорит Инглиш. «Важно, чтобы у всех нас были резервы и что-то, на что можно опереться. Это самый безопасный способ подготовиться к будущему».

Не откладывайте накопления только потому, что считаете, что не можете себе это позволить. Вы можете сэкономить 1000 долл. США за год, настроив еженедельный прямой депозит в размере 20 долларов США со своего расчетного счета на высокодоходный сберегательный счет. Со временем вы можете увеличить сумму, которую вы сэкономите, особенно если ваши платежи по ипотеке уменьшатся из-за рефинансирования.

Ищите высокодоходный сберегательный счет, на котором нет ежемесячных комиссий, минимальных депозитов и требований к балансу. Лучший выбор CNBC Select — это LendingClub High-Yield Savings из-за его сильной APY и бесплатной карты банкомата. Это простой в использовании, простой сберегательный счет, когда вы только начинаете.

Высокодоходные сбережения LendingClub

Узнать больше

LendingClub Bank, N.A., Member FDIC

См. нашу методологию, применяются условия.

Для еще более высокого APY хорошим вариантом является привилегированная экономия UFB.

UFB предлагает одну из самых высоких процентных ставок на рынке и не взимает ежемесячную плату, допускает неограниченные переводы и не имеет минимального депозита. Клиенты также получают бесплатную карту банкомата для легкого доступа к своим наличным деньгам.

Приоритетная экономия UFB

Узнать больше

UFB Best Savings является членом FDIC.

Зарабатывайте до 4,55% годовых

Нет

Нет

Нет максимального количества транзакций; Могут применяться максимальные суммы перевода

Нет

Комиссия за овердрафт может взиматься в соответствии с условиями, но конкретная сумма не указана; доступна услуга защиты от овердрафта

№

Да

См. нашу методологию, применяются условия.

нашу методологию, применяются условия.

Итог

Рефинансирование вашей ипотеки может позволить вам изменить срок вашей текущей ипотеки, чтобы погасить ее быстрее или снизить ежемесячный платеж. Это также может быть способом получить доступ к наличным деньгам, если вы обналичиваете свой капитал. Однако не стоит думать о доме как о источнике быстрых денег, особенно если вы планируете использовать его для погашения долга. Чтобы не использовать свой собственный капитал в сложных финансовых обстоятельствах, работайте над увеличением своих сбережений и созданием резервного фонда.

Catch up on Select’s in-depth coverage of personal finance , tech and tools , wellness and more, and follow US на Facebook , Instagram и Twitter 24 до Date Date.

Подробнее

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Преимущества рефинансирования ипотечного кредита

Ключевой вынос

Рефинансирование ипотечного кредита может иметь несколько потенциальных преимуществ: оно может уменьшить ежемесячную выплату основной суммы и процентов или помочь вам быстрее погасить ипотечный кредит. Вы захотите просмотреть любые расходы, связанные с рефинансированием, а также новую процентную ставку по вашему кредиту, чтобы определить, имеет ли смысл рефинансирование.

- Другие темы в разделе «Быть домовладельцем»

- Обзор учебного центра

В зависимости от того, когда вы покупаете дом, вы можете заметить, что процентные ставки повышаются или понижаются в течение нескольких месяцев или лет после получения ипотечного кредита.

Если ставки ниже или вы считаете, что ваш кредитный рейтинг может дать вам право на более высокую процентную ставку, чем вы получили, когда вы впервые получили ипотечный кредит, вы можете рассмотреть возможность рефинансирования. Рефинансирование — это, по сути, получение новой ипотеки взамен той, которая у вас есть в настоящее время. Читайте дальше, чтобы узнать, когда рефинансирование ипотеки может принести вам пользу.

Почему рефинансирование вашего кредита может иметь смысл

1. Чтобы получить более низкую процентную ставку

Когда вы производите ипотечные платежи, вы платите против основной суммы и процентов, которые ваш кредитор взимает с кредита. Чем ниже ваша процентная ставка, тем меньше вы будете платить процентов с течением времени.

По данным Бюро переписи населения США, использование более низкой процентной ставки является основной причиной, по которой домовладельцы рефинансируют свою ипотеку.

2. Чтобы сократить сроки выплаты ипотечного кредита

Вы можете рефинансировать кредит, чтобы сократить время, необходимое для выплаты ипотечного кредита. Например, если у вас осталось 22 года по первоначальному кредиту, вы можете рефинансировать его, выбрав 15-летнюю или 20-летнюю ипотеку. Однако важно проанализировать влияние, которое это может оказать на ежемесячную выплату основного долга и процентов. Сокращение срока ипотеки может привести к увеличению ежемесячного платежа в зависимости от процентной ставки и других факторов.

3. Чтобы перейти с регулируемой ставки на фиксированную

Чтобы перейти с регулируемой ставки на фиксированную

Если у вас есть ипотечный кредит с регулируемой ставкой (ARM), процентная ставка может повышаться или понижаться с течением времени в зависимости от рыночных условий. Если у вас есть ARM и вы ожидаете, что процентные ставки будут расти, вы можете рассмотреть возможность рефинансирования, чтобы зафиксировать фиксированную ставку, особенно если ставки низкие.

4. Для устранения ипотечного страхования

Ипотечное страхование, также известное как частное ипотечное страхование (PMI), позволяет получить ипотечный кредит с меньшим первоначальным взносом. Он предназначен для защиты вашего ипотечного кредитора, если вы прекратите выплаты по ипотеке в соответствии с договоренностью. PMI требуется для определенных типов кредитов, в том числе часто для обычных ипотечных кредитов, когда ваш первоначальный взнос составляет менее 20% от оценочной стоимости дома или продажной цены, в зависимости от того, что меньше.

Однако вы можете отказаться от ежемесячного платежа по ипотечному страхованию, если будете рефинансировать. Когда вы рефинансируете существующую ипотеку, вы, по сути, подаете заявку на получение новой ссуды, чтобы заменить существующую ссуду. В зависимости от типа вашего кредита, суммы, которую вам осталось выплатить по ипотечному кредиту, и стоимости вашего дома, рефинансирование ипотечного кредита может помочь вам получить ипотечный кредит без необходимости PMI.

Обычно кредиторы хотят, чтобы у вас было не менее 20% собственного капитала (разница между оценочной стоимостью вашего дома и суммой, которую вы должны по ипотеке) в вашем доме, чтобы избежать уплаты PMI. Каждый кредитор обязан автоматически аннулировать PMI в тот день, когда ваш кредит впервые должен достичь 78% от стоимости дома в соответствии с первоначальным графиком амортизации (кредиты с фиксированной ставкой) или действующим графиком амортизации (кредиты с регулируемой ставкой), или когда вы сделали своевременные платежи в течение половины периода срока кредита (например, 15 лет по 30-летней ипотеке).

Об авторе