По договору гпх кто платит ндфл: Расчет налогов по гражданско правовому договору — Оренбург

Доход по договору ГПХ: можно ли самостоятельно заплатить НДФЛ

Доход по договору ГПХ: можно ли самостоятельно заплатить НДФЛ — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

11.05.2016

Согласно п. 1 и 2 ст. 226 НК РФ организация, от которой физическое лицо получило доходы, в общем случае признается налоговым агентом по НДФЛ. Поэтому с выплачиваемых доходов она должна исчислить, удержать и уплатить налог в бюджет.

Но может ли организация не удерживать НДФЛ с выплат по договору ГПХ на выполнение работ (оказание услуг), а предусмотреть в договоре обязанность работника уплачивать НДФЛ?

Минфин России рассмотрел этот вопрос в письме от 09.03.2016 № 03-04-05/12891 и пояснил следующее.

Положения главы 23 НК РФ носят обязательный характер и их применение не зависит от волеизъявления налогоплательщика и налогового агента. Предусмотреть в договоре

Данные разъяснения поддерживаются в учетных решениях «1С:Предприятия 8». Дополнительные рекомендации по вопросу уплаты НДФЛ по договорам ГПХ для пользователей 1С:ИТС ПРОФ (возможно получение тестового доступа на 7 дней).

Всю информацию об исчислении НДФЛ с выплат по гражданско-правовым договорам см. в информационной системе 1С:ИТС.

Темы: НДФЛ, договор ГПХ, гражданско-правовой договор, выплаты по ГПД, налоговый агент по ндфл, выплаты физическим лицам

Рубрика: Выплаты по гражданско-правовым договорам , Гражданско-правовые договоры , Налог на доходы физических лиц (НДФЛ)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Читайте также

Другие материалы сайта по теме: «НДФЛ»

Новости

17. 02.2017

02.2017

16.02.2017

14.02.2012

28.12.2016

Статьи

- Шпаргалка для проверки соответствия форм 6-НДФЛ и 2-НДФЛ за 2016 год

- Родина сказала «надо»: основные изменения законодательства 2017

- Судебный вердикт: переплаченный НДФЛ не возвращается и не зачитывается

Ответы на вопросы

- «1С:Зарплата и управление персоналом 8» (ред.

3): отражение дивидендов в отчетах 2-НДФЛ и 6-НДФЛ (+ видео)

3): отражение дивидендов в отчетах 2-НДФЛ и 6-НДФЛ (+ видео)

- «1С:Зарплата и управление персоналом 8» (ред. 3): сообщение о невозможности удержания НДФЛ (+ видео)

Другие интернет-ресурсы

См. всю информацию об исполнении обязанности налогового агента по НДФЛ на сайте 1С:ИТС

Отчетность по договорам ГПХ с физлицами с 2023 года

Минфину предложили установить уплату НДФЛ по месту регистрации работников

Работодателям пора уведомить налоговые органы об исчисленном в январе НДФЛ

Какие коды нужно указывать в форме ЕФС-1 при представлении сведений по ГПД

Правительство дополнило правила расчета больничных и детских пособий 02.2017 3): отражение дивидендов в отчетах 2-НДФЛ и 6-НДФЛ (+ видео)

Опросы

Проверки в 2022 году

Приходили ли в вашу организацию контролирующие органы с проверкой или профилактическим визитом в 2022 году?

Да, приходили несколько раз, причем из различных инстанций.

Да, были один раз.

Нет, но вызывали руководство для дачи пояснений.

Нет, нашу организацию в 2022 году проверяющие не беспокоили.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 26 января 2023 года (четверг, начало в 10:00) — Налог на прибыль, актуальные вопросы. Подготовка отчетности за 2022 год 1C:Лекторий: 31 января 2023 года (вторник) — Настройки статей расходов в «1С:ERP» и «1С:КА» |

НДФЛ c аванса по договору ГПХ

- Главная

- >

- Новости

- >

- НДФЛ c аванса по договору ГПХ

НДФЛ c аванса по договору ГПХ Заключенный организацией с физлицом договор гражданско-правового характера (на выполнение работ, оказание услуг) может предусматривать выплату аванса. НДФЛ нужно удерживать при каждой выплате, в том числе с суммы аванса.

НДФЛ нужно удерживать при каждой выплате, в том числе с суммы аванса.

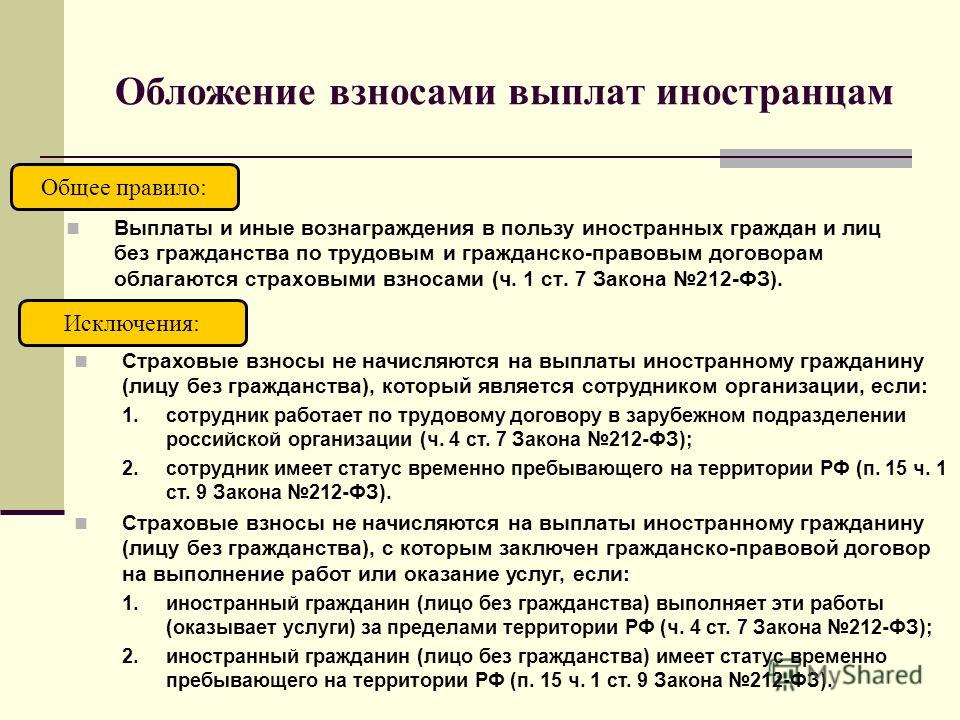

Выплаты и иные вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, признаются объектом обложения страховыми взносами, за исключением взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 3 ст. 422 НК РФ).

Суммы вознаграждений в пользу физлица по договору ГПХ, предметом которого являются выполнение работ, оказание услуг, включаются у организации в базу для исчисления страховых взносов на обязательное пенсионное и медицинское страхование.

Это происходит в том месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физлицу на основании акта приемки выполненных работ, оказанных услуг после окончательной сдачи или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм.

В Письмах Минфина изложена позиция ведомства по указанному вопросу:

Министерство финансов Российской Федерации

Письмо № 03-15-06/12725 от 21.02.2020

Вопрос: Об определении даты начисления выплат физлицу, выполняющему работы (оказывающему услуги) по гражданско-правовому договору, в целях исчисления страховых взносов.

Ответ: Департамент налоговой и таможенной политики рассмотрел обращение от 20.12.2019 по вопросу об определении даты начисления выплат и иных вознаграждений в пользу физического лица, осуществляющего выполнение работы (оказание услуги) по гражданско-правовому договору, и сообщает следующее.

Согласно подпункту 1 пункта 1 статьи 420 главы 34 «Страховые взносы» Налогового кодекса Российской Федерации (далее — Кодекс) объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Кодекса), в частности, по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

При этом в соответствии с подпунктом 2 пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Согласно положениям пункта 1 статьи 424 Кодекса датой осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций является день начисления выплат иных вознаграждений в пользу физического лица.

Пунктом 4 статьи 431 Кодекса предусмотрено, что плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений (за исключением указанных в подпункте 3 пункта 3 статьи 422 Кодекса), сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца (пункт 3 статьи 431 Кодекса).

Таким образом, суммы вознаграждений в пользу физического лица по гражданско-правовому договору, предметом которого являются выполнение работ, оказание услуг, включаются у плательщика страховых взносов — организации в базу для исчисления страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физическому лицу на основании акта приемки выполненных работ, оказанных услуг после окончательной сдачи результатов работы или оказанных услуг или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм.

Заместитель директора Департамента

Р.А.СААКЯН

Министерство финансов Российской Федерации

Письмо № 03-04-05/54027 от 23.06.2020

Вопрос: О страховых взносах и НДФЛ с доходов в виде сумм предварительной оплаты (аванса) по гражданско-правовому договору с физлицом.

Ответ: Департамент налоговой политики рассмотрел обращение от 27.04.2020 по вопросу уплаты налога на доходы физических лиц и страховых взносов с доходов в виде сумм предварительной оплаты (аванса) по гражданско-правовому договору, заключенному с физическим лицом, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

1. Страховые взносы

Согласно подпункту 1 пункта 1 статьи 420 Кодекса объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Кодекса), в частности, по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Согласно пункту 1 статьи 421 Кодекса база для исчисления страховых взносов для плательщиков страховых взносов — организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 Кодекса, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в статье 422 Кодекса.

В соответствии с абзацем восьмым подпункта 2 пункта 1 статьи 422 Кодекса не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера.

При этом в соответствии с подпунктом 2 пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Согласно положениям пункта 1 статьи 424 Кодекса датой осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций является день начисления выплат и иных вознаграждений в пользу физического лица.

Пунктом 4 статьи 431 Кодекса предусмотрено, что плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений (за исключением указанных в подпункте 3 пункта 3 статьи 422 Кодекса), сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

В соответствии со статьей 783 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс) к договору возмездного оказания услуг применяются общие положения о подряде (статьи 702 — 729), если это не противоречит статьям 779 — 782 Гражданского кодекса, а также особенностям предмета договора возмездного оказания услуг.

Исходя из положений статьи 709 Гражданского кодекса цена в договоре возмездного оказания услуг включает вознаграждение и компенсацию издержек. С учетом положений статьи 711 Гражданского кодекса заказчик обязан уплатить упомянутую цену после окончательного оказания услуг, если договором не предусмотрена предварительная оплата оказанных услуг.

Таким образом, сумма аванса (предоплаты) может быть выплачена либо за оказанные услуги, либо на компенсацию издержек.

Учитывая изложенное, суммы вознаграждений в пользу физического лица по гражданско-правовому договору, предметом которого является оказание услуг, включаются у плательщика страховых взносов — организации в базу для исчисления страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физическому лицу на основании акта приемки оказанных услуг после окончательной сдачи результатов оказанных услуг или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм.

2. Налог на доходы физических лиц

Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Пунктом 1 статьи 226 Кодекса установлено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса, с учетом особенностей, предусмотренных статьей 226 Кодекса.

Указанные лица именуются в главе 23 «Налог на доходы физических лиц» Кодекса налоговыми агентами.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Таким образом, суммы вознаграждений в пользу физического лица, полученные таким физическим лицом по гражданско-правовому договору, предметом которого является оказание услуг (в том числе в виде предоплаты), включаются в доход налогоплательщика данного налогового периода.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А.СААКЯН

Министерство финансов Российской Федерации

Письмо № 03-04-06/46733 от 21. 07.2017

07.2017

Вопрос: По условиям гражданско-правового договора предусмотрено перечисление аванса физлицу-подрядчику. Окончательный расчет осуществляется после подписания акта выполненных работ.

Необходимо ли организации удерживать НДФЛ и уплачивать страховые взносы с суммы перечисленного физлицу аванса?

Ответ: Департамент налоговой и таможенной политики рассмотрел письмо ООО по вопросу исчисления, удержания и перечисления в бюджет налога на доходы физических лиц в отношении выплат физическим лицам (не зарегистрированным в качестве индивидуальных предпринимателей) по гражданско-правовым договорам, а также уплаты страховых взносов и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

1. Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Таким образом, суммы предварительной оплаты (аванса), полученные физическим лицом-подрядчиком (не индивидуальным предпринимателем) в налоговом периоде по гражданско-правовым договорам на выполнение работ (оказание услуг), включаются в доход налогоплательщика данного налогового периода независимо от того, в каком налоговом периоде будет произведен окончательный расчет после подписания акта выполненных работ (оказанных услуг).

Налоговыми агентами в соответствии с пунктом 1 статьи 226 Кодекса признаются, в частности, российские организации, являющиеся источником выплаты доходов налогоплательщику.

Согласно пункту 3 статьи 226 Кодекса исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечисление суммы исчисленного и удержанного налога производится налоговым агентом не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 Кодекса).

2. Положениями подпункта 1 пункта 1 статьи 420 Кодекса установлено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, производимые, в частности, в рамках гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

При этом в соответствии с подпунктом 2 пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не подлежат включению любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Согласно положениям статьи 424 Кодекса дата осуществления выплат и иных вознаграждений определяется как день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения).

Сумма предварительной оплаты может быть выплачена подрядчику или исполнителю либо за полностью выполненную им работу (оказанную услугу) по договору подряда (договору возмездного оказания услуг) или ее отдельный этап.

Учитывая изложенное, вознаграждение, предусмотренное упомянутыми гражданско-правовыми договорами, предметом которых является выполнение работ, оказание услуг, подлежит обложению страховыми взносами на обязательное пенсионное страхование и обязательное медицинское страхование после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг) в момент его начисления в пользу физических лиц.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А.СААКЯН

Смотреть все новости

Налоги GPC Образцы положений | Law Insider

22 3.02 Незаконность ………………………………………… ……………..22 3.03 Невозможность определить курс евродоллара…………………..23 3.04 Повышение затрат и снижение доходности; Достаточность капитала……..23 3.05

Любые налоги, не вступившие в силу на Дату вступления в силу, принятые государственными органами или городскими властями, которые должны вступить в силу после Даты вступления в силу в отношении энергоснабжения для всех нужд , или любого правительственного постановления, принятого и вступившего в силу после Даты вступления в силу, что приводит к применению любого существующего налога в первый раз к участвующим потребителям.

До наступления просрочки Арендатор должен уплатить все налоги и сборы, взимаемые с торгового оборудования, изменений, дополнений, улучшений, запасов и личного имущества, расположенных и/или установленных в Помещениях Арендатором или от его имени; и по требованию Арендодателя Арендатор должен незамедлительно предоставить Арендодателю копии квитанций об уплате всех таких налогов и сборов. Если какие-либо такие налоги не оцениваются отдельно или не выставляются счет Арендатору, Арендатор должен уплатить их сумму в соответствии с счетом, выставленным Арендодателем.

Созданы достаточные резервы по налогам, подлежащим уплате за текущий период, за который еще не требуется подача налоговых деклараций, и нет соглашений, отказов или других договоренностей, предусматривающих продление срока в отношении подачи налоговых деклараций. любая налоговая декларация или уплата любого налога, государственного сбора или дефицита Компанией. Поставщикам не известно о каких-либо условных налоговых обязательствах или каких-либо основаниях, которые могут привести к переоценке, включая агрессивное отношение к доходам и расходам при подаче предыдущих налоговых деклараций; Компания – Применимое законодательство и юридические вопросы

Параграф 1.

Ссылка на источник для части 1 продолжает читаться следующим образом: Орган: 26 U.S.C. 7805 * * * ПРИЛОЖЕНИЕ G-2 ФОРМА СЕРТИФИКАТА ПЕРЕДАЧИ ПРАВ -Через сертификаты, серия ____-___, класс R Дамы и господа: Настоящее письмо доставлено вам в связи с передачей («Продавцом») («Покупателю») первоначального баланса ипотечного актива по сертификату в долларах США- Подкрепленные сквозные сертификаты, серия ____-___, класс R («Сертификаты»), в соответствии с Разделом 5.02 Соглашения о объединении и обслуживании («Соглашение о объединении и обслуживании») от ___________ 1, ____ среди резидентов Accredit Loans, Inc. в качестве продавца («Компания»), Residential Funding Corporation в качестве главного сервисного агента («Главный сервисный агент») и __________________ в качестве доверительного управляющего («Доверительный управляющий»). Все термины, используемые в настоящем документе и не определенные иначе, имеют значения, установленные в Соглашении об объединении и обслуживании. Настоящим Продавец удостоверяет, представляет и гарантирует Компании и Доверительному управляющему, что:

Ссылка на источник для части 1 продолжает читаться следующим образом: Орган: 26 U.S.C. 7805 * * * ПРИЛОЖЕНИЕ G-2 ФОРМА СЕРТИФИКАТА ПЕРЕДАЧИ ПРАВ -Через сертификаты, серия ____-___, класс R Дамы и господа: Настоящее письмо доставлено вам в связи с передачей («Продавцом») («Покупателю») первоначального баланса ипотечного актива по сертификату в долларах США- Подкрепленные сквозные сертификаты, серия ____-___, класс R («Сертификаты»), в соответствии с Разделом 5.02 Соглашения о объединении и обслуживании («Соглашение о объединении и обслуживании») от ___________ 1, ____ среди резидентов Accredit Loans, Inc. в качестве продавца («Компания»), Residential Funding Corporation в качестве главного сервисного агента («Главный сервисный агент») и __________________ в качестве доверительного управляющего («Доверительный управляющий»). Все термины, используемые в настоящем документе и не определенные иначе, имеют значения, установленные в Соглашении об объединении и обслуживании. Настоящим Продавец удостоверяет, представляет и гарантирует Компании и Доверительному управляющему, что:(a) Компания соглашается выплатить каждому Кредитору, не являющемуся гражданином США, такие дополнительные суммы, которые необходимы для того, чтобы чистый платеж любой суммы, причитающейся такому лицу, не являющемуся гражданином США, по настоящему Соглашению после вычета или удержания в в отношении любых Налогов США, взимаемых в связи с таким платежом (или вместо него, уплатой таких Налогов США лицом, не являющимся гражданином США), будет не меньше указанной в настоящем документе суммы, подлежащей уплате, при условии, что вышеизложенное обязательство по уплате таких дополнительных сумм не применяется:

В отношении любого Стрэддл-периода часть любого Налога, относящегося к Предзаключительному налоговому периоду, должна (а) в случае любых Налогов на имущество считаться суммой такого Налога за весь Стрэддл-период.

Период, умноженный на дробь, числитель которой представляет собой количество календарных дней в части Периода стрэддла, заканчивающегося Датой закрытия, а знаменатель которой представляет собой количество календарных дней во всем Периоде стрэддла, и (b) в в случае любого другого Налога считаться равной сумме, которая подлежала бы уплате, если бы соответствующий Период стрэддла закончился в Дату закрытия; при условии, что при определении такой суммы освобождения, надбавки или вычеты, которые рассчитываются на периодической основе, такие как вычет на амортизацию, должны учитываться на пропорциональной основе в порядке, описанном в пункте (а) выше.

Период, умноженный на дробь, числитель которой представляет собой количество календарных дней в части Периода стрэддла, заканчивающегося Датой закрытия, а знаменатель которой представляет собой количество календарных дней во всем Периоде стрэддла, и (b) в в случае любого другого Налога считаться равной сумме, которая подлежала бы уплате, если бы соответствующий Период стрэддла закончился в Дату закрытия; при условии, что при определении такой суммы освобождения, надбавки или вычеты, которые рассчитываются на периодической основе, такие как вычет на амортизацию, должны учитываться на пропорциональной основе в порядке, описанном в пункте (а) выше.Прилагается чек Участника на указанную выше сумму, которая представляет собой полную цену исполнения Акций плюс любые применимые удерживаемые налоги. Прежде чем Компания выпустит Акции, Участник должен договориться с Компанией о выплате налоговых обязательств Участника в результате реализации настоящего Опциона, если такой удержанный налог не включен в вышеуказанный платеж.

Все налоги и сборы с продаж, использования, передачи, регистрации, записи, регистрации и аналогичные налоги и сборы, возникающие в связи с операциями, предусмотренными настоящим Соглашением, за исключением налогов, основанных на доходах («Налоги на операции»), оплачиваются по ставке 50% на на совместной и раздельной основе EES Leasing и EESLP (каждый из которых именуется «Участник» и вместе «Участники») и 50% от EXLP. В той мере, в какой в соответствии с применимым законодательством правопреемник несет ответственность за подачу налоговых деклараций в отношении Налогов на операции, EXLP подготавливает и подает все такие декларации. Стороны должны предоставить такие сертификаты и другую информацию и иным образом сотрудничать в той мере, в какой это разумно необходимо для минимизации Налогов на сделки. Сторона, которая в соответствии с применимым законодательством не несет ответственности за уплату Налогов на операции, должна уплатить свою долю Налогов на операции ответственной стороне до наступления срока уплаты таких налогов.

Изготовитель уплачивает любые и все эмиссионные и другие налоги, за исключением федеральных, государственных или местных подоходных налогов, которые могут подлежать уплате в отношении любого выпуска или поставки Обыкновенных акций при конвертации настоящей Облигации в соответствии с ним; при условии, однако, что Производитель не обязан платить какие-либо налоги на передачу в результате любой передачи, запрошенной Держателем в связи с любой такой конверсией.

Подача налоговой декларации за 2022 г.: почему сумма возмещения может быть меньше

Си-Эн-Эн —

Официальный сезон подачи налоговых деклараций начинается в понедельник, 23 января, и он может преподнести некоторые сюрпризы для вашего кошелька.

cms.cnn.com/_components/paragraph/instances/paragraph_A1342B10-35E0-813E-C402-CB51C4D41C5C@published» data-editable=»text» data-component-name=»paragraph»>

Итак, собираетесь ли вы подать налоговую декларацию по федеральному подоходному налогу за 2022 год сразу или подождать до последней минуты, сейчас самое время понять, будете ли вы должны больше денег IRS, или вы скорее всего получить возмещение и если да, то сколько.

cms.cnn.com/_components/paragraph/instances/paragraph_A1342B10-35E0-813E-C402-CB51C4D41C5C@published» data-editable=»text» data-component-name=»paragraph»>

Итак, собираетесь ли вы подать налоговую декларацию по федеральному подоходному налогу за 2022 год сразу или подождать до последней минуты, сейчас самое время понять, будете ли вы должны больше денег IRS, или вы скорее всего получить возмещение и если да, то сколько.

И вот почему: суммы могут сильно отличаться от прошлогодних. Несколько популярных налоговых льгот изменились с тех пор, как вы подали декларацию за 2021 год. И ваше финансовое положение тоже могло измениться, если вы продали какие-либо активы или были уволены.

Если выяснится, что вы будете должны дополнительные деньги IRS, и вам потребуется некоторое время, чтобы собрать средства, «Вы все еще можете подать заявку, но назначьте платеж на 18 апреля», — сказала Кэти Пикеринг, главный налоговый инспектор H&R Block. (Если вы заплатите позже 18 апреля, к вам могут быть применены штрафы и проценты.)

(Если вы заплатите позже 18 апреля, к вам могут быть применены штрафы и проценты.)

Большинство американцев каждый год получают возмещение федерального налога, и для многих это возмещение является большим благом для их финансов.

Но в этом году это благо может быть меньше, отчасти из-за истечения срока действия некоторых налоговых льгот, которые действовали в предыдущем налоговом году.

Налоговый кредит на детей: В 2022 налоговом году родители могут претендовать на максимальный налоговый кредит на детей в размере 2000 долларов США на каждого ребенка в возрасте до 16 лет, если ваш модифицированный скорректированный валовой доход составляет менее 200 000 долларов США (400 000 долларов США при совместной подаче). Выше этих уровней кредит начинает постепенно сокращаться. А часть кредита, рассматриваемая как возмещаемая, то есть выплачиваемая вам, даже если вы не должны платить федеральный подоходный налог, ограничена 1500 долларами и доступна только тем, у кого заработанный доход не менее 2500 долларов.

Выше этих уровней кредит начинает постепенно сокращаться. А часть кредита, рассматриваемая как возмещаемая, то есть выплачиваемая вам, даже если вы не должны платить федеральный подоходный налог, ограничена 1500 долларами и доступна только тем, у кого заработанный доход не менее 2500 долларов.

Но это намного ниже уже истекшего увеличенного налогового кредита на детей, который действовал на 2021 год. Среди прочего, он подлежал полному возмещению без каких-либо требований к заработанному доходу, отметил Пикеринг. А усовершенствования позволяют родителям претендовать на максимальный кредит в размере 3600 долларов на каждого ребенка в возрасте до 6 лет и до 3000 долларов на детей в возрасте от 6 до 17 лет.

Налоговая служба Министерства финансов США (IRS) 1040 Форма индивидуального подоходного налога за 2019 налоговый год оформлена для фотографии в Тискилве, штат Иллинойс, США, в пятницу, 20 марта 2020 года. Налоговые формы и платежи не подлежат оплате. в Службу внутренних доходов до 15 июля этого года, заявил министр финансов Стивен Мнучин в своем твите, поскольку правительство ищет способы отреагировать на коронавирус. Фотограф: Дэниел Акер/Bloomberg через Getty Images

Налоговые формы и платежи не подлежат оплате. в Службу внутренних доходов до 15 июля этого года, заявил министр финансов Стивен Мнучин в своем твите, поскольку правительство ищет способы отреагировать на коронавирус. Фотограф: Дэниел Акер/Bloomberg через Getty Images

Сезон подачи налоговых деклараций начинается 23 января, сообщает IRS.

Кредит по уходу за ребенком и иждивенцем: Налоговый кредит, который работающие родители используют для оплаты ухода за ребенком или который, как утверждают заявители, оплачивает уход за взрослым иждивенцем, также заметно ниже в 2022 налоговом году. Это связано с тем, что Конгресс разрешил улучшения 2021 года. к этому истекает.

Например, в декларации за 2022 год вы можете требовать максимум 35% от расходов на сумму до 3000 долларов США на одного человека или до 6000 долларов США на расходы двух или более человек. Это невозмещаемый кредит, то есть вы можете требовать его только в том случае, если у вас есть обязательства по федеральному подоходному налогу для компенсации.

Это невозмещаемый кредит, то есть вы можете требовать его только в том случае, если у вас есть обязательства по федеральному подоходному налогу для компенсации.

Напротив, в 2021 налоговом году кредит подлежал полному возврату и составлял не более 50% от расходов до 4000 долларов на одного человека или до 16000 долларов на двоих или более.

Вот какая разница, сказал Пикеринг. В этом году, если у вас есть один ребенок или иждивенец, вы можете получить максимальный кредит только в размере 1050 долларов США (2100 долларов США на двоих или более). Напротив, в прошлом году ваш кредит составил бы 4000 долларов (или 8000 долларов на двоих и более).

Налоговый кредит на заработанный доход для тех, у кого нет детей: EITC, который представляет собой возвращаемый кредит, был способом финансовой помощи работникам с низким и средним доходом (определяемым в 2022 году как лица с заработанным доходом менее 59 187 долларов США), и особенно заявители с детьми.

EITC также доступен для тех, у кого нет соответствующих детей. Но размер кредита для кого-то из этой группы составляет всего 560 долларов на 2022 год. Это почти на 1000 долларов меньше, чем 1502 доллара, которые им было разрешено требовать в 2021 году в результате годового улучшения, которое было частью Американского плана спасения.

Благотворительные отчисления: Чтобы обосновать перечисление ваших отчислений за 2022 год, которые включают благотворительные взносы, они должны превышать стандартные отчисления в размере 12 950 долларов США для лиц, подающих документы в одиночку, или 25 900 долларов США для тех, кто состоит в совместном браке.

Большинство файлов не перечисляют. Обычно это означает, что любые благотворительные взносы, которые они сделали в течение года, не учитываются в их доходах, потому что они подпадают под действие стандартного вычета.

Но в 2020 и 2021 налоговых годах заявителям было разрешено брать так называемый вычет над чертой для благотворительных взносов в размере до 300 долларов (600 долларов, если они подали документы совместно) в дополнение к стандартному вычету.

Однако срок действия надстрочного вычета истек.

Getty Images

видео

Увольнения попадают в заголовки. Что на самом деле происходит на рынке труда

Выходное пособие: Если вы были уволены в прошлом году и получили единовременную выплату в связи с выходным пособием, эти деньги будут облагаться налогом в 2022 году. Таким образом, если это произошло в конце года, ваш доход в 2022 году может значительно увеличиться. как большой единовременный бонус.

Или, если вы получали пособие по безработице, убедитесь, что государство удерживает налоги с этих выплат. Если нет, это может означать, что вам, возможно, придется отправить чек в IRS, отметил Пикеринг.

Если нет, это может означать, что вам, возможно, придется отправить чек в IRS, отметил Пикеринг.

Налоговый год 2022 закончился, но вы все еще можете сделать несколько вещей, чтобы увеличить деньги, которые IRS отправляет вам, или уменьшить сумму, которую вы должны.

Просмотрите декларацию за прошлый год: Хотя некоторые налоговые льготы сейчас менее щедры, проверьте свою декларацию за 2021 год, чтобы убедиться, что вы востребовали все расширенные льготы, на которые вы имели право, сказал Пикеринг.

Если вы не требовали их, «подайте исправленную декларацию за 2021 год», — предложила она.

Используйте свои потери капитала: Если вы продали активы в 2022 году с прибылью, вы должны будете заплатить налог на эту прибыль. Если только вы не продали другие активы с убытком, равным или превышающим размер вашей прибыли. Ваши потери могут компенсировать ваши прибыли доллар за долларом. И если после этого у вас все еще остались убытки, вы также можете применить их против 3000 долларов своего обычного дохода за 2022 год. Любые избыточные убытки сверх этого могут быть использованы в будущих налоговых годах.

Фотоиллюстрация; CNN/IRS.Gov/Apple

IRS откладывает изменение правил для людей, которым платят в Venmo, Etsy, Airbnb и других приложениях

Если все, что вы сделали, это зарегистрировали капитальные убытки в этом году, вы все равно можете компенсировать свой доход до 3000 долларов, а остальное перенести на будущее.

Эти правила потерь также применяются к потерям криптовалюты.

Внесите взнос в IRA: Вы по-прежнему можете делать взносы в IRA в 2022 году до 18 апреля 2023 года. Годовой лимит этих взносов составляет 6000 долларов (7000 долларов, если вам 50 лет и старше).

Ваши взносы могут подлежать вычету, если вы вносите их в традиционный IRA. Но размер франшизы зависит от двух вещей: есть ли у вас доступ к спонсируемому работодателем плану на работе и от вашего измененного скорректированного валового дохода.

Чтобы получить полный вычет, ни вы, ни ваш супруг не можете быть охвачены пенсионным планом на работе. Или, если у вас есть доступ к плану рабочего места, вы все равно можете получить полный вычет, если модифицированный AGI составляет 68 000 долларов США или меньше (109 долларов США).000 000 000 рублей или меньше, если вы состоите в браке и подаете совместную регистрацию).

Но если у вас есть доступ к плану и ваш доход выше, математика другая. Вы можете получить частичный вычет, если ваш измененный AGI превышает 68 000 долларов США, но ниже 78 000 долларов США (более 109 000 долларов США, но менее 129 000 долларов США, если вы подаете совместную заявку).

Об авторе