По дт счета: Счет 10 «Материалы» \ КонсультантПлюс

Счет 75 «Расчеты с учредителями»

26.08.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 75 «Расчеты с учредителями» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 75 «Расчеты с учредителями»

|

Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др.

Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

При характеристике счета 75 «Расчеты с учредителями» сделано важное уточнение, что на нем учитываются расчеты не только с учредителями, но и участниками организации. Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

За счетом 75 «Расчеты с учредителями» скрываются два совершенно разных счета:

- один предназначен для процедуры наполнения уставного (складочного) капитала;

- другой, на котором производится начисление и выплата доходов учредителям (участникам) организации.

Разберем эти два счета, которые официально именуются субсчетами.

При создании новой организации возникает необходимость в составлении записи:

- Дебет 75.1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 80 «Уставный капитал»

Эта запись в методологическом плане резко отличается от того, что принято в отечественном бухгалтерском учете, ибо, дебетуя счет 75.1 «Расчеты по вкладам в уставный (складочный) капитал» составитель инструкции сразу же создает дебиторскую задолженность. Таким образом, на сумму обязательств учредителей внести вклады в уставный (складочный) капитал сразу же образуется актив. Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Бухгалтеру и другим пользователям бухгалтерской отчетности следует эту особенность принимать во внимание, в частности, при расчете коэффициентов покрытия и ликвидности эту квазидебиторскую задолженность из величины, обеспечивающей кредиторскую задолженность, следует изъять. Само появление этого счета связано с тем, что в учете принята догма, согласно которой как только была создана организация, ее уставный капитал должен быть отражен в учете.

При внесении вкладов, как сказано в инструкции, счет 75.

При поступлении сумм вкладов учредителей составляется проводка:

- Дебет счетов по учету денежных средств, материально-производственных запасов и др.

Кредит 75.1 «Расчеты по вкладам в уставный (складочный) капитал»

Раньше при взносе вкладов в виде основных средств дебетовался счет 01 «Основные средства». В новой инструкции предлагается дебетовать счет 08 «Вложения во внеоборотные активы». Соответственно данный счет будет кредитоваться в корреспонденции со счетом 01 «Основные средства» при принятии основных средств к бухгалтерскому учету. Такой порядок учета предусмотрен приказом Минфина России от 28.03.2000 № 32н, которым внесены изменения в методические указания по бухгалтерскому учету основных средств.

В акционерных обществах заполнение уставного капитала происходит за счет продажи акций. Это заставляет бухгалтеров делать следующую запись.

Это заставляет бухгалтеров делать следующую запись.

Если акции акционерного общества продаются по цене выше номинала, то составитель плана счетов предлагает кредитовать на величину превышения счет 83 «Добавочный капитал» Теоретически можно было бы дебетовать счет 98.1 «Доходы, полученные в счет будущих периодов». Последнее замечание вызвано тем, что согласно принятой догме величину уставного капитала менять нельзя и поэтому предлагается вводить дополнительный регулирующий счет 83 «Добавочный капитал». Однако переплаченные деньги должны соотноситься с будущими расходами и только тогда они станут реальным доходом организации.

Совсем по иному ведется счет 75.2 «Расчеты по выплате доходов». Он предназначен для расчетов со всеми учредителями, которые не состоят в штате организации. Если учредитель предприятия состоит в его штате, то эти расчеты уже ведутся на счете 70 «Расчеты с персоналом по оплате труда». Когда общее собрание или правление или иной орган, который согласно уставу уполномочен объявлять доходы примет о том решение, бухгалтер обязан сделать запись:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 75. 2 «Расчеты по выплате доходов»

2 «Расчеты по выплате доходов»

Из начисленной суммы должны быть удержаны налоги:

- Дебет 75.2 «Расчеты по выплате доходов»

Кредит 68 «Расчеты по налогам и сборам»

Доходы от участия в организации, получаемые физическими лицами, облагаются налогом по ставке 30% (ст. 224 НК РФ). При этом сумма налога на эти доходы уменьшается на сумму налога на прибыль, уплаченного с прибыли, направленной на выплату этих доходов. Если сумма налога, подлежащая зачету, превышает исчисленную сумму налога, то разница из бюджета не возмещается (п. 2 ст. 214 НК РФ).

Далее счет 75.2 «Расчеты по выплате доходов» дебетуется на суммы самих выплат, которые могут быть сделаны или деньгами или иным имуществом (ценными бумагами, товарами и т.п.). Погашение задолженности по дивидендам товарами, готовой продукцией и т.п. отражается в учете таким же образом, как погашение задолженности по оплате труда передачей работникам товаров, готовой продукции и т.п.

В связи с ликвидацией бывшего счета 77 «Расчеты с государственным и муниципальным органом» в новой инструкции предлагается государственным и муниципальным унитарным предприятиям применять счет 75 «Расчеты с учредителями» для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. В частности, для учета расчетов по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества и т.п.) рекомендуется использовать субсчет 75.1 «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном учету расчетов по вкладам в уставный (складочный) капитал.

В частности, для учета расчетов по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества и т.п.) рекомендуется использовать субсчет 75.1 «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном учету расчетов по вкладам в уставный (складочный) капитал.

В связи с ликвидацией счета 74 «Расчеты по выделенному на отдельный баланс имуществу» субсчет «Расчеты по договору простого товарищества» расчеты по распределению прибыли, убытка и других результатов по договору простого товарищества рекомендуется учитывать на субсчете 2 «Расчеты по выплате доходов» счета 75 «Расчеты с учредителями». Кстати, в данном случае название субсчета не совсем точное, ибо между участниками простого товарищества могут быть расчеты не только по выплате доходов, но и по распределению убытков.

И в старой, и в новой инструкциях допущена неточность. В них указано, что «аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами-собственниками акций на предъявителя в акционерных обществах». Дело в том, что таких акций в Российской Федерации нет. В п.2 ст. 25 Закона «Об акционерных обществах» записано: «Все акции общества являются именными».

Дело в том, что таких акций в Российской Федерации нет. В п.2 ст. 25 Закона «Об акционерных обществах» записано: «Все акции общества являются именными».

Рубрика: Учет расчетов с контрагентами

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Просим бухгалтеров оценить реализацию сверки расчетов с контрагентами в «1С:Бухгалтерии 8» МСП предоставят доступ к платформе «Знай своего клиента» для проверки контрагентов Управление дебиторской задолженностью по доходам, отражение в 1С (часть 3) Управление дебиторской задолженностью по доходам, отражение в 1С (часть 2) Как в 1С получить электронный УПД при оказании длящейся услуги

Балансовые счета, виды и характеристики, номер балансового счета физических и юридических лиц, учет собственного имущества предприятия

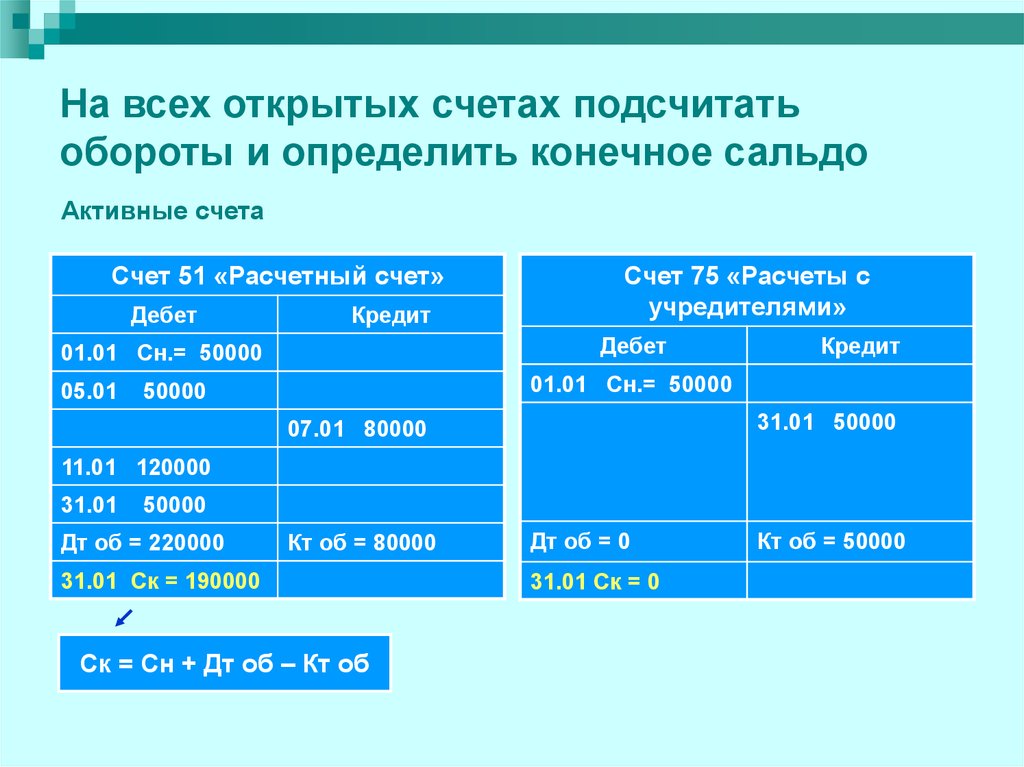

В бухгалтерском учете балансовые счета — это учетные позиции, показатели которых отражаются в балансе. Все они имеют дебет и кредит. Сумма операций по дебету счёта — дебетовый оборот. Сумма операций по кредиту, — кредитовый оборот. Результат соизмерения оборотов по дебету и кредиту — остаток или сальдо по счёту.

Назначение балансовых счетов — учет собственного имущества предприятия.

Балансовые счета — виды и характеристики

Балансовые счета организаций

Балансовые счета физических лиц

Балансовые счета юридических лиц

Номер балансового счета

Назначение балансовых счетов — учет собственного имущества предприятия.

Балансовые счета подразделяют на:

— синтетические — счета первого порядка. Их номер обозначается тремя цифрами;

— аналитические — счета второго порядка. Их нумеруют пятью цифрами, причем первые три из них — номер счета первого порядка.

Балансовые счета — виды и характеристики

Основные виды балансовых счетов:

— активные, предназначенные для учета активов предприятия. В них уменьшение средств отражается по кредиту, а увеличение — по дебету, а сальдо бывает только дебетовым;

— пассивные, используемые для учета источников пополнения активов компании. На них уменьшение источников записывается по дебету, а увеличение — по кредиту. Их сальдо всегда будет кредитовым;

— активно-пассивные, имеющие свойства двух предыдущих разновидностей счетов.

Существуют и другие виды балансовых счетов: основные, контрарные, регулирующие, дополнительные. Все они предназначены для уточнения расчетов.

Балансовые счета организаций

В банках на балансовых счетах организаций ведутся учетные операции с активами, поступающими от предприятий, учреждений. Так, на счетах первого порядка 10203 и 10204 учитываются акции финансового учреждения, принадлежащие, соответственно, государственным предприятиям и организациям и негосударственным организациям. В разделах 402-409 отражаются операции по обслуживанию клиентов банка, с глубокой детализацией по видам активов, по типам организаций, конкретно по каждому предприятию.

Балансовые счета физических лиц

На балансовых счетах физических лиц финансовые учреждения учитывают операции, проводимые с документами или денежными средствами физических лиц. Например, счет второго порядка 10205 — отражает уставный капитал кредитных организаций, сформированный акциями, находящимися в собственности физических лиц. Счет первого порядка 423 «Депозиты физических лиц» — отражает средства физических лиц, размещенные в виде вкладов. Используются и другие учетные позиции для проведения операций с банковскими картами граждан или ценными бумагами.

Балансовые счета юридических лиц

Согласно плану счетов бухгалтерского учета, финансовые учреждения отражают учетные операции, проводимые с активами, принадлежащими учреждениям, компаниям на балансовых счетах юридических лиц. В качестве примера можно привести счета 61140, 61164, 40802 или 410-407. Именно на них учитывают переводы иностранной валюты, движение по лицевым счетам и другие операции. Для каждого клиента банка, для каждого типа операций выполняется детализация. Порядок формирования номеров счетов второго порядка и структура счетов должны подчиняться общим принципам.

Номер балансового счета

Номера балансовых счетов определяются планом счетов бухгалтерского учета и имеют установленное обозначение, структуру, определенное количество субсчетов, назначение. Так, денежные средства учитываются на счете 202, операции с клиентами — на счетах 401-479. Зная номер балансового счета, можно точно определить какие виды операций учитываются с его помощью. Принятый план счетов обязателен для всех кредитных организаций и способствует унификации бухгалтерского учета.

Совет от Сравни.ру: Для безошибочного отнесения операций на соответствующий счет, стоит воспользоваться разъяснениями к плану счетов.

Управление счетом деловых поездок

В Direct Travel мы используем упреждающий, консультативный подход к управлению командировочными счетами. Наши менеджеры по работе с клиентами являются высококвалифицированными бизнес-лидерами, которые гордятся тем, что несут ответственность за постоянный успех наших отношений.

Наши менеджеры по работе с клиентами делают больше, чем просто наблюдают за вашей программой. Это прогрессивные аналитики программ путешествий с глубоким чувством преданности своей работе и умением интерпретировать сдвиги в отрасли для программ наших клиентов. Таким образом, они действительно являются вашим стратегическим помощником, нацеленным на то, чтобы убедиться, что ваша программа поездок находится на правильном пути, и что ваш бизнес-план готов соответствовать меняющимся требованиям.

Наши уникальные глобальные, национальные, региональные и местные структуры располагают наших менеджеров по работе с клиентами географически ближе к клиентам, которых они обслуживают, гарантируя, что они всегда будут в курсе бизнес-потребностей своих клиентов.

Подробнее о:

Давайте начнем

Нажмите здесь, чтобы отправить электронное письмо эксперту по путешествиям

Свяжитесь с нами

Благодарим вас за интерес, проявленный к Direct Travel. Заполните форму, и мы направим ваше сообщение нужному человеку. Для получения дополнительной информации о контактах посетите сайт www.dt.com/contact-us.

Свяжитесь с нами

Благодарим вас за интерес, проявленный к Direct Travel. Заполните форму, и мы направим ваше сообщение нужному человеку. Для получения дополнительной информации о контактах посетите сайт www.dt.com/contact-us.

Свяжитесь с нами

Благодарим вас за интерес, проявленный к Direct Travel. Заполните форму, и мы направим ваше сообщение нужному человеку. Для получения дополнительной информации о контактах посетите сайт www.dt.com/contact-us.

Свяжитесь с нами

Благодарим вас за интерес, проявленный к Direct Travel. Заполните форму, и мы направим ваше сообщение нужному человеку. Для получения дополнительной информации о контактах посетите сайт www.dt.com/contact-us.

Свяжитесь с нами

Благодарим вас за интерес, проявленный к Direct Travel. Заполните форму, и мы направим ваше сообщение нужному человеку. Для получения дополнительной информации о контактах посетите сайт www.dt.com/contact-us.

Свяжитесь с нами

Благодарим вас за интерес, проявленный к Direct Travel. Заполните форму, и мы направим ваше сообщение нужному человеку. Для получения дополнительной информации о контактах посетите сайт www.dt.com/contact-us.

- Имя*

- Фамилия*

- Должность

- Электронная почта*

- *

Установив этот флажок, я подтверждаю, что Direct Travel использует мою личную информацию в соответствии со своей Политикой конфиденциальности и в отношении граждан ЕС, GDPR Политика конфиденциальности. Я прочитал и согласен с применимой Политикой. Вы можете отказаться от подписки в любой момент в будущем из нашего списка рассылки.

- Имя

Это поле предназначено для проверки и должно быть оставлено без изменений.

Что означают кредит (CR) и дебет (DR) в балансе

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 05 июня 2022 г.

Факт проверен

Аманда Джексон

Факт проверен Аманда Джексон

Полная биография

Аманда Джексон имеет опыт в области личных финансов, инвестиций и социальных услуг. Она библиотечный профессионал, транскрипционист, редактор и проверяющий факты.

Узнайте о нашем редакционная политика

Что означает дебет (DR) и кредит (CR)?

Существует несколько теорий происхождения аббревиатур, используемых для обозначения дебета (DR) и кредита (CR) в бухгалтерском учете. Чтобы объяснить эти теории, здесь приводится краткое введение в использование дебета и кредита, а также в то, как возникла техника двойной записи.

Францисканский монах по имени Лука Пачоли разработал метод двойной записи. Пачоли теперь известен как «отец бухгалтерского учета», потому что разработанный им подход стал основой современного бухгалтерского учета. Пачоли предупреждал, что вы не должны заканчивать рабочий день, пока ваши дебеты не сравняются с кредитами. (Это уменьшает возможность принципиальных ошибок.)

Ключевые выводы:

- Термины «дебет» (DR) и «кредит» (CR) имеют латинские корни: «дебет» происходит от слова «debitum », что означает «причитающийся», а «кредит» происходит от «creditum », что означает «что-то вверенное». другое или кредит».

- Увеличение обязательств или акционерного капитала является кредитом на счете, обозначенным как «CR».

- Уменьшение обязательств зачисляется по дебету, обозначается как «DR».

- Используя метод двойной записи, бухгалтеры вносят каждый дебет и кредит в два места в балансе компании.

Понимание дебета (DR) и кредита (CR)

Давайте рассмотрим основы бухгалтерского метода Пачоли или двойной бухгалтерии. В бухгалтерском балансе или бухгалтерской книге активы равны обязательствам плюс акционерный капитал. Увеличение стоимости активов является дебетом счета, а уменьшение – кредитом. С другой стороны, увеличение обязательств или акционерного капитала — это кредит счета, обозначенный как «CR», а уменьшение — дебет, обозначенный как «DR». Используя метод двойной записи, бухгалтеры вносят каждый дебет и кредит в два места в балансе компании.

Например, компания XYZ выставляет счет клиенту А. Бухгалтер компании записывает сумму счета как дебет в разделе дебиторской задолженности балансового отчета и снова записывает ту же сумму как кредит в разделе доходов. Когда клиент А оплачивает счет компании XYZ, бухгалтер записывает сумму как кредит в разделе дебиторской задолженности и дебет в разделе кассы. Этот метод также известен как «уравновешивание книг».

Дебет (DR) и кредит (CR)

Оба термина дебет и кредит имеют латинские корни. Термин «дебет» происходит от слова debitum , что означает «причитающийся», а кредит происходит от Creditum , определяемого как «что-то, доверенное другому лицу, или ссуда».

Когда вы увеличиваете активы, изменение на счете является дебетом, потому что за это увеличение должно быть что-то причитающееся (цена актива). И наоборот, увеличение обязательств является кредитом, потому что оно означает сумму, которую кто-то другой дал вам взаймы и которую вы использовали для покупки чего-либо (причина соответствующего дебета в счете активов).

Термины «дебет» и «кредит» означают фактические учетные функции, обе из которых вызывают увеличение и уменьшение счетов в зависимости от типа счета. Вот почему простое использование «увеличения» и «уменьшения» для обозначения изменений в учетных записях не сработает.

Когда дело доходит до аббревиатур DR и CR для дебета и кредита, существует несколько теорий. Одна теория утверждает, что DR и CR происходят от латинского активного инфинитива настоящего времени debitum и кредита, , которые равны debere и credere соответственно. Другая теория состоит в том, что DR означает «дебетовая запись», а CR — «кредитная запись». Наконец, некоторые считают, что нотация DR — это сокращение от «должник», а CR — это сокращение от «кредитор».

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Об авторе