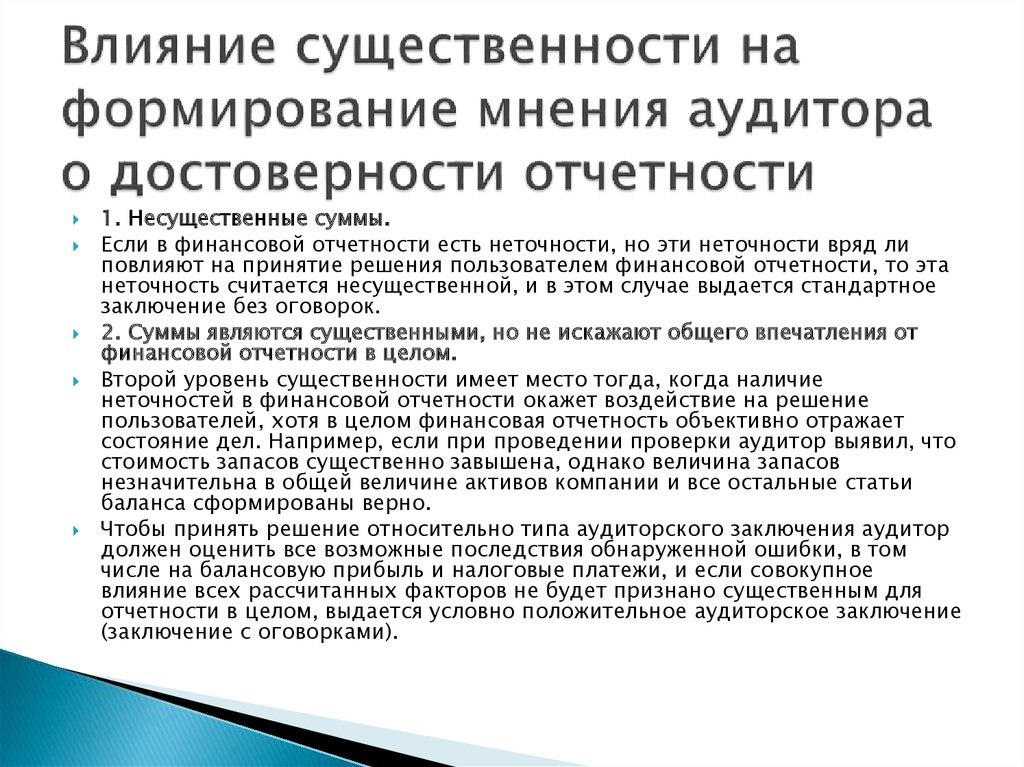

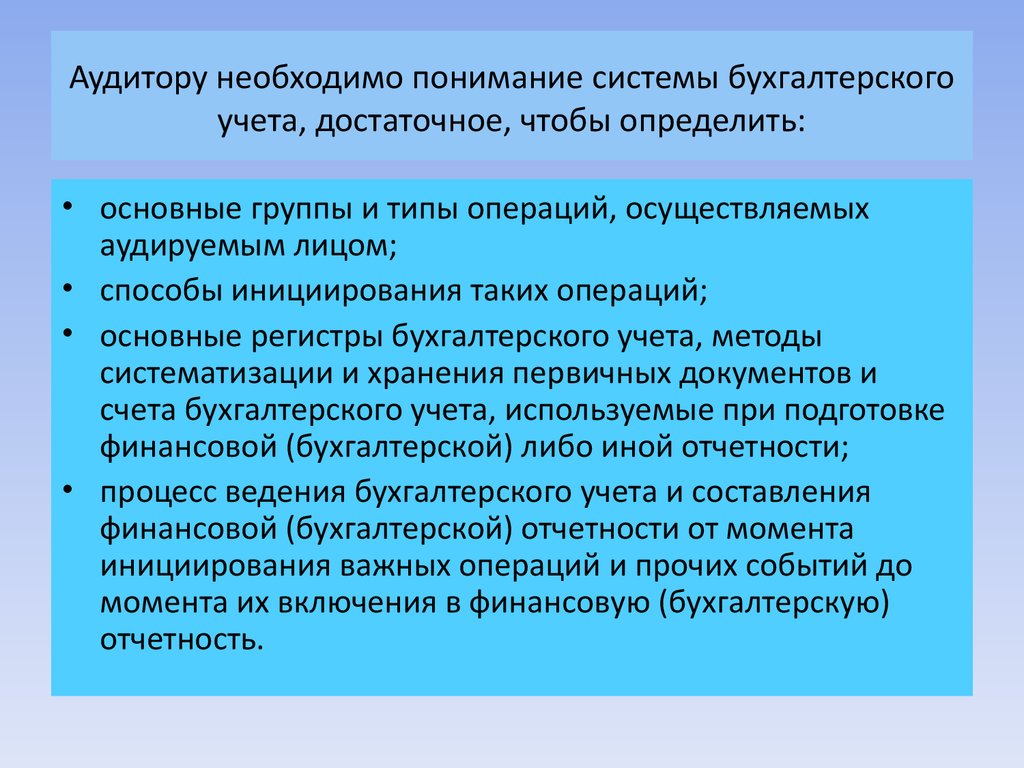

По результатам аудиторской проверки аудитор: Аудиторские проверки во всех подробностях: как они проводятся и что в них входит

Правило (Стандарт) аудиторской деятельности

Одобрено

Комиссией по аудиторской

деятельности при Президенте РФ

25 декабря 1996 года

Протокол N 6

ПРАВИЛО (СТАНДАРТ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

ПИСЬМЕННАЯ ИНФОРМАЦИЯ

АУДИТОРА РУКОВОДСТВУ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

ПО РЕЗУЛЬТАТАМ ПРОВЕДЕНИЯ АУДИТА

1. Общие положения

1.1. Настоящее Правило (Стандарт) подготовлено для регламентации аудиторской деятельности и соответствует Временным правилам аудиторской деятельности в Российской Федерации, утвержденным Указом Президента Российской Федерации N 2263 от 22 декабря 1993 г.

1.2. Целью Правила (Стандарта) является унификация требований, предъявляемых к аудиторской фирме или аудитору, работающему самостоятельно в качестве индивидуального предпринимателя , в отношении содержания, формы и порядка подготовки письменной информации (отчета) аудитора руководству (собственникам) экономического субъекта по результатам аудита.

———————————

В дальнейшем аудиторские фирмы и аудиторы, работающие самостоятельно в качестве индивидуальных предпринимателей, именуются «аудиторские организации».

1.3. Задачами Правила (Стандарта) являются:

а) дать перечень обязательных и рекомендуемых сведений, которые аудиторские организации должны приводить в своей письменной информации;

б) изложить порядок подготовки такой письменной информации.

1.4. Требования данного Правила (Стандарта) являются обязательными для всех аудиторских организаций при осуществлении аудита, предусматривающего подготовку официального аудиторского заключения, за исключением тех его положений, где прямо указано, что они носят рекомендательный характер.

1.5. Требования данного Правила (Стандарта) носят рекомендательный характер при проведении аудита, не предусматривающего подготовку по его результатам официального аудиторского заключения, а также при оказании сопутствующих аудиту услуг. В случае отклонения при выполнении конкретного задания от обязательных требований данного Правила (Стандарта) аудиторская организация в обязательном порядке должна отметить это в своей рабочей документации и в письменном отчете руководству экономического субъекта, заказавшего аудит и (или) сопутствующие ему услуги.

2. Принципы подготовки письменной информации аудитора

2.1. Во всех случаях обязательного аудита аудиторские организации обязаны готовить и предоставлять адресату письменную информацию (отчет) аудитора руководству (собственникам) проверяемого экономического субъекта по результатам проведения аудита . Аудиторские организации могут готовить и передавать в устном или письменном виде по ходу осуществления аудита промежуточную информацию. Порядок передачи такой информации регламентируется п. п. 4.3 — 4.6 данного Правила (Стандарта) аудиторской деятельности.

———————————

Далее по тексту — «письменная информация аудитора».

2.2. Данные, содержащиеся в письменной информации аудитора, приводятся с целью доведения до руководства проверяемого экономического субъекта сведений о недостатках в учетных записях, бухгалтерском учете и системе внутреннего контроля, которые могут привести к существенным ошибкам в бухгалтерской отчетности, и в порядке внесения конструктивных предложений по совершенствованию систем бухгалтерского учета и внутреннего контроля экономического субъекта.

2.3. В случае инициативного аудита аудиторские организации обязаны готовить и предоставлять экономическим субъектам письменную информацию аудитора в следующих случаях:

а) если договором на осуществление инициативного аудита предусматривается подготовка по итогам аудита заключения аудитора;

б) если договором на осуществление инициативного аудита хотя и не предусматривается подготовка заключения аудитора, но предусматривается подготовка письменной информации аудитора.

2.4. Аудиторская организация обязана указать в письменной информации аудитора все связанные с фактами хозяйственной жизни экономического субъекта ошибки и искажения, которые оказывают или могут оказать существенное влияние на достоверность его бухгалтерской отчетности.

2.5. Аудиторская организация может привести в письменной информации аудитора любую информацию, касающуюся проведенного аудита и фактов хозяйственной жизни экономического субъекта, которую сочтет целесообразной.

2.6. Письменная информация аудитора не может рассматриваться как полный отчет о всех существующих недостатках. Она посвящена лишь тем из них, которые были обнаружены в процессе аудиторской проверки.

Она посвящена лишь тем из них, которые были обнаружены в процессе аудиторской проверки.

3. Содержание письменной информации аудитора

3.1. Письменная информация аудитора должна быть адресована руководителям и (или) собственникам экономического субъекта.

3.2. Письменная информация аудитора должна быть подписана аудиторами и иными специалистами, непосредственно проводившими аудит (в случае аудитора, осуществляющего свою деятельность самостоятельно, — этим аудитором). В случае, если аудиторскую проверку проводила группа в составе значительного количества сотрудников аудиторской организации, письменная информация аудитора должна быть подписана руководителем всей группы сотрудников и может быть подписана не всеми сотрудниками персонально, но руководителями отдельных подгрупп (бригад, звеньев и т.п.) в составе общей группы.

3.3. Письменная информация аудитора должна иметь сквозную нумерацию страниц. Рекомендуется оформлять первую страницу письменной информации аудитора на бланке аудиторской организации либо с угловым штампом аудиторской организации, либо в соответствии с требованиями, предъявляемыми в аудиторской организации к оформлению официальной переписки.

3.4. Каждая аудиторская организация обязана разработать с учетом требований законодательства, настоящего Правила (Стандарта) аудиторской деятельности и Приложения 1 к нему единые (внутрифирменные) требования по форме подготовки письменной информации аудитора. Такие внутренние требования должны обеспечивать аккуратное и единообразное оформление данного документа для различных экономических субъектов и должны быть утверждены руководителем аудиторской организации и в обязательном порядке соблюдаться сотрудниками при подготовке этого документа. Аудиторы, осуществляющие свою деятельность самостоятельно, обязаны разработать (или принять с учетом квалифицированных рекомендаций) аккуратную и единообразную форму представления письменной информации, которую в дальнейшем применять на постоянной основе.

3.5. В письменной информации аудитора должны содержаться в обязательном порядке следующие сведения:

3.5.1. реквизиты аудиторской организации, а именно:

а) официальное наименование и юридический (почтовый) адрес аудиторской фирмы либо фамилия, инициалы и адрес аудитора, осуществляющего свою деятельность самостоятельно;

б) номер и дата регистрационного свидетельства;

в) номер и дата выдачи лицензии на осуществление аудиторской деятельности;

г) перечень и специализация всех аудиторов и иных специалистов, принимавших участие в аудите, их фамилии, инициалы, номера и даты выдачи квалификационных аттестатов в случае их наличия, указание обязанностей в ходе проведения аудита;

3. 5.2. реквизиты проверяемого экономического субъекта, а именно:

5.2. реквизиты проверяемого экономического субъекта, а именно:

а) официальное наименование и юридический (почтовый) адрес юридического лица либо фамилия, инициалы и адрес физического лица — индивидуального предпринимателя;

б) номер и дата регистрационного свидетельства;

в) перечень должностных лиц (фамилии, инициалы, должность), ответственных за составление бухгалтерской отчетности юридического лица;

3.5.3. указание на период времени, к которому относится документация экономического субъекта, проверенная в ходе аудита, дата подписания письменной информации аудитора;

3.5.4. выявленные в ходе аудита существенные нарушения установленного законодательством Российской Федерации порядка ведения бухгалтерского учета и составления бухгалтерской отчетности, влияющие или могущие повлиять на ее достоверность;

3.5.5. результаты проверки организации и ведения бухгалтерского учета, составления соответствующей отчетности и состояния системы внутреннего контроля экономического субъекта.

3.6. В дополнение к обязательным сведениям, указанным в п. 3.5, в зависимости от объема, масштабов и специфики аудиторской проверки, а также размеров и особенностей аудиторской фирмы (того, проводится ли проверка аудитором, работающим самостоятельно), размеров и особенностей экономического субъекта, подлежащего проверке, следует включать в письменную информацию аудитора следующие сведения:

3.6.1. особенности выполнения аудиторской проверки, предусмотренные договором (контрактом, письмом — обязательством) между аудиторской организацией и экономическим субъектом, а также особенности выполнения работы, ставшие известными в ходе проверки;

3.6.2. данные о количественном составе работников, выполняющих бухгалтерский учет, о структуре бухгалтерии и об особенностях применяемой системы бухгалтерского учета;

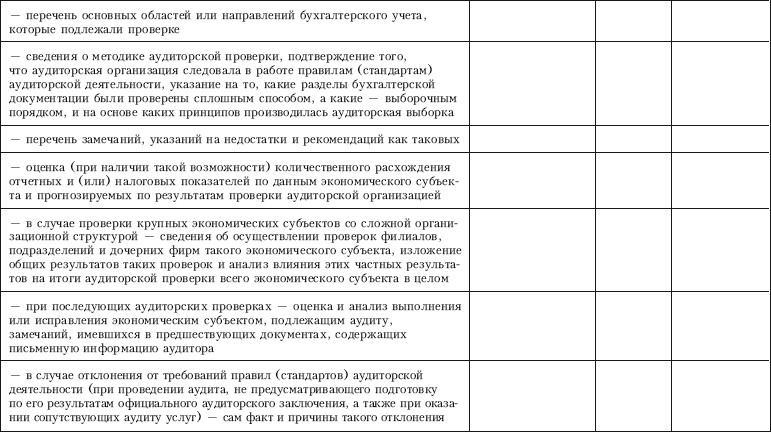

3.6.3. перечень основных областей или направлений бухгалтерского учета, которые подлежали проверке;

3.6.4. сведения о методике аудиторской проверки, подтверждение того, что аудиторская организация следовала в работе Правилам (Стандартам) аудиторской деятельности, указание на то, какие разделы бухгалтерской документации были проверены сплошным способом, а какие — выборочным порядком, и на основе каких принципов производилась аудиторская выборка;

3. 6.5. перечень замечаний, указаний на недостатки и рекомендаций как таковых;

6.5. перечень замечаний, указаний на недостатки и рекомендаций как таковых;

3.6.6. оценку (при наличии такой возможности) количественного расхождения отчетных и (или) налоговых показателей по данным экономического субъекта, и прогнозируемых по результатам проверки аудиторской организацией;

3.6.7. в случае проверки крупных экономических субъектов со сложной организационной структурой — сведения об осуществлении проверок филиалов, подразделений и дочерних фирм такого экономического субъекта, изложение общих результатов таких проверок и анализ влияния этих частных результатов на итоги аудиторской проверки всего экономического субъекта в целом;

3.6.8. при последующих аудиторских проверках — оценку и анализ выполнения или исправления экономическим субъектом, подлежащим аудиту, замечаний, имевшихся в предшествующих документах, содержащих письменную информацию аудитора;

3.6.9. в случае отклонения от требований Правил (Стандартов) аудиторской деятельности (при проведении аудита, не предусматривающего подготовку по его результатам официального аудиторского заключения, а также при оказании сопутствующих аудиту услуг) — сам факт и причины такого отклонения.

3.7. Сведения, содержащиеся в письменной информации аудитора, должны быть четкими, краткими, содержательными, без фактических неточностей. В необходимых случаях в письменной информации аудитора должны иметься обоснования количественных расчетов и оценок, ссылки на документы действующего законодательства.

3.8. В письменной информации аудитора в обязательном порядке должно быть указано, какие из сделанных замечаний являются существенными, а какие — нет, влияют или не влияют (или могут влиять) перечисленные замечания и недостатки на выводы, содержащиеся в аудиторском заключении. В случае подготовки аудиторской организацией условно — положительного заключения, отрицательного заключения или отказа от выражения мнения в письменной информации аудитора должна содержаться развернутая аргументация причин, приведших к такому мнению аудитора.

4. Порядок подготовки письменной информации аудитора

4.1. Письменная информация аудитора готовится в ходе аудиторской проверки и представляется руководителю и (или) собственнику экономического субъекта, подлежащего аудиту, на завершающей стадии аудиторской проверки.

4.2. Письменная информация аудитора может быть передана только следующим лицам:

а) лицу, подписавшему договор (контракт, письмо — обязательство) на оказание аудиторских услуг;

б) лицу, прямо указанному в качестве получателя письменной информации аудитора в договоре (контракте, письме — обязательстве) на оказание аудиторских услуг;

в) любому другому лицу — в случае письменного указания на то в адрес аудиторской организации, подписанного лицом, подписавшим договор (контракт, письмо — обязательство) на оказание аудиторских услуг.

4.3. Отдельные вопросы письменной информации аудитора могут обсуждаться в устной форме или в порядке обмена письмами с сотрудниками экономического субъекта в ходе его проверки с учетом степени ответственности, допуска к информации и уровня компетентности таких сотрудников. При этом все письменные входящие и исходящие документы такого рода аудиторы должны в обязательном порядке приобщать к прочей своей рабочей документации.

4.4. По итогам аудиторской проверки, по согласованию с руководством экономического субъекта может быть подготовлен предварительный вариант письменной информации аудитора. Предварительный вариант такой письменной информации может быть передан только лицам, указанным в п. 4.2 настоящего Правила (Стандарта).

По итогам аудиторской проверки, по согласованию с руководством экономического субъекта может быть подготовлен предварительный вариант письменной информации аудитора. Предварительный вариант такой письменной информации может быть передан только лицам, указанным в п. 4.2 настоящего Правила (Стандарта).

4.5. В предварительном варианте письменной информации аудитора могут содержаться требования по внесению (с выполнением установленных для этого правил) исправлений в данные бухгалтерского учета и подготовки перечня уточнений к уже подготовленной бухгалтерской отчетности. Выполнение таких требований в случае, если они касаются исправлений, имеющих существенный характер, является обязательным для того, чтобы аудиторская организация впоследствии могла представить экономическому субъекту положительное аудиторское заключение.

4.6. Руководство экономического субъекта может подготовить письменный ответ на предварительный вариант письменной информации аудитора, отражающий точку зрения проверяемой организации на замечания, содержащиеся в варианте этого документа. Руководство экономического субъекта может провести встречу с аудиторами, проводившими проверку, пригласив со своей стороны тех лиц, которых сочтет необходимым, для обсуждения предварительного варианта документа.

Руководство экономического субъекта может провести встречу с аудиторами, проводившими проверку, пригласив со своей стороны тех лиц, которых сочтет необходимым, для обсуждения предварительного варианта документа.

4.7. Аудиторская организация обязана подготовить в те же сроки (если иное не оговорено в договоре (контракте, письме — обязательстве) на оказание аудиторских услуг), что и аудиторское заключение, окончательный вариант письменной информации аудитора. Замечания экономического субъекта принимаются аудиторской организацией в расчет, только если аудиторы сочтут это необходимым. В том случае, если в предварительном варианте письменной информации аудитора содержались замечания, имеющие существенный характер, в окончательном варианте письменной информации необходимо дать оценку и анализ исправлениям, сделанным работниками экономического субъекта в порядке выполнения требований аудиторов.

4.8. Письменная информация аудитора составляется не менее чем в двух экземплярах. Одни экземпляр данной письменной информации передается под расписку только и исключительно лицу, указанному в п. 4.2 настоящего Правила (Стандарта), второй экземпляр остается в распоряжении аудиторской организации и приобщается к прочей рабочей документации аудитора. Несогласие получателя письменной информации аудитора с содержанием ее окончательного варианта не может служить основанием для отказа в получении этого документа. По согласованию с лицом, указанным в п. 4.2, письменная информация аудитора может быть переслана по почте или другим аналогичным образом. В этом случае ко второму экземпляру письменной информации аудитора при архивном хранении в аудиторской организации подшиваются документы, подтверждающие факт почтового отправления либо иного способа передачи этой письменной информации.

4.2 настоящего Правила (Стандарта), второй экземпляр остается в распоряжении аудиторской организации и приобщается к прочей рабочей документации аудитора. Несогласие получателя письменной информации аудитора с содержанием ее окончательного варианта не может служить основанием для отказа в получении этого документа. По согласованию с лицом, указанным в п. 4.2, письменная информация аудитора может быть переслана по почте или другим аналогичным образом. В этом случае ко второму экземпляру письменной информации аудитора при архивном хранении в аудиторской организации подшиваются документы, подтверждающие факт почтового отправления либо иного способа передачи этой письменной информации.

4.9. Письменная информация аудитора является конфиденциальным документом. Сведения, содержащиеся в нем, не подлежат разглашению аудиторской фирмой, ее сотрудниками либо аудитором, работающим самостоятельно, за исключением случаев, прямо предусмотренных федеральными законами Российской Федерации.

4. 10. Экономический субъект вправе распоряжаться сведениями, содержащимися в письменной информации аудитора, по своему усмотрению. Аудиторская организация не несет ответственности за разглашение конфиденциальной информации клиента, произошедшее по вине или с ведома работников экономического субъекта, подлежавшего аудиту.

10. Экономический субъект вправе распоряжаться сведениями, содержащимися в письменной информации аудитора, по своему усмотрению. Аудиторская организация не несет ответственности за разглашение конфиденциальной информации клиента, произошедшее по вине или с ведома работников экономического субъекта, подлежавшего аудиту.

4.11. Аудиторская организация может готовить копии со своего экземпляра письменной информации аудитора для целей, связанных с проведением последующих аудиторских проверок. Требования конфиденциальности информации при этом сохраняются.

4.12. В случае смены аудиторской организации руководство проверяемого экономического субъекта обязано предоставить новой аудиторской организации копии письменной информации по результатам аудиторских проверок не менее чем за три предшествующих финансовых года, подготовленных прежней аудиторской организацией (аудиторскими организациями). Новая аудиторская организация обязана соблюдать конфиденциальность информации, содержащейся в документах, подготовленных прежней аудиторской организацией (аудиторскими организациями).

Рекомендуемая форма письменной информации аудитора

Бланк или угловой штамп

аудиторской организации

Официальное наименование

проверяемой организации,

фамилия, имя, отчество и должность лица,

указанного в п. 4.2

Исходящий N (...),

дата подписания

ПИСЬМЕННАЯ ИНФОРМАЦИЯ

АУДИТОРА РУКОВОДСТВУ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

ПО РЕЗУЛЬТАТАМ ПРОВЕДЕНИЯ АУДИТА

Глубокоуважаемый (...)!

В соответствии с (ссылка на договор, контракт, письмо -

обязательство, решение собрания акционеров, другие аналогичные

документы) нами с (дата начала аудита) по (дата составления

заключения аудитора) был проведен аудит Вашей организации за

период с (дата начала отчетного периода, подлежавшего проверке) по

(дата окончания отчетного периода).

Лицо, осуществлявшее аудит: (данные, предусмотренные п. 3.5.1

настоящего Правила).

В проведении аудита непосредственно принимали участие

следующие специалисты:

┌───┬────────────┬────────────────────────┬──────────────────────┐

│ N │ Фамилия, │Данные квалификационного│ Обязанности в ходе │

│п/п│ И.О. │аттестата аудитора (при │ проведения данного │

│ │специалиста │ его наличии) │ аудита │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

└───┴────────────┴────────────────────────┴──────────────────────┘

Проверяемый экономический субъект: (данные, предусмотренные

п. 3.5.2 настоящего Правила).

Руководитель организации: (фамилия, инициалы, официальная

должность).

Лицо, ответственное за подготовку бухгалтерской отчетности:

(фамилия, инициалы, официальная должность).

(В случае, если с момента начала отчетного периода,

подлежащего проверке, и до момента завершения подготовки отчета

аудитора должностные лица проверяемой организации менялись, об

этом обязательно следует указать с приведением дат освобождения и

назначения. По желанию можно привести информацию о более широком

круге должностных лиц проверяемой организации.)

Общая информация

Аудиторская проверка имела следующие особенности (данные,

предусмотренные п. 3.6.1 настоящего Правила (Стандарта)).

Бухгалтерский учет в проверяемой организации (данные,

предусмотренные п.3.6.2 настоящего Правила (Стандарта)).

При проверке были рассмотрены (данные, предусмотренные

п. 3.6.3 настоящего Правила (Стандарта)).

Методика аудиторской проверки (данные, предусмотренные

п. 3.6.4 настоящего Правила (Стандарта)).

Результаты аудиторской проверки

(Сведения, предусмотренные п. п. 3.5.4, 3.5.5, 3.6.5, 3.6.6,

3. 6.7 и 3.6.8 настоящего Правила (Стандарта).)

Выводы и рекомендации

(Следует сделать общие выводы и рекомендации по итогам аудита.

В случае, если проверяемой организацией по итогам замечаний

аудиторов были внесены исправления в данные бухгалтерского учета,

необходимо дать оценку проделанным изменениям и сделать выводы о

влиянии сделанных изменений на правильность ведения бухгалтерского

учета и достоверность бухгалтерской отчетности. В случае, если по

мнению аудиторов следует внести исправления, а представители

проверяемой организации не согласны с этим, следует привести

мнение аудиторов по всем таким существенным ситуациям.

В случае выдачи безусловного положительного аудиторского

заключения следует отметить это в отчете аудитора. В случае

подготовки условно - положительного аудиторского заключения,

отрицательного заключения или отказа от выражения мнения следует

привести развернутую аргументацию причин, приведших к такому

мнению аудиторов.

Можно привести любые другие выводы и рекомендации, которые

аудиторы сочтут необходимым.)

Руководитель группы аудиторов

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

...

Аудиторский отчет получил:

(дата получения, подпись,

фамилия, и.о., должность получателя)

3.5.1

настоящего Правила).

В проведении аудита непосредственно принимали участие

следующие специалисты:

┌───┬────────────┬────────────────────────┬──────────────────────┐

│ N │ Фамилия, │Данные квалификационного│ Обязанности в ходе │

│п/п│ И.О. │аттестата аудитора (при │ проведения данного │

│ │специалиста │ его наличии) │ аудита │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

└───┴────────────┴────────────────────────┴──────────────────────┘

Проверяемый экономический субъект: (данные, предусмотренные

п. 3.5.2 настоящего Правила).

Руководитель организации: (фамилия, инициалы, официальная

должность).

Лицо, ответственное за подготовку бухгалтерской отчетности:

(фамилия, инициалы, официальная должность).

(В случае, если с момента начала отчетного периода,

подлежащего проверке, и до момента завершения подготовки отчета

аудитора должностные лица проверяемой организации менялись, об

этом обязательно следует указать с приведением дат освобождения и

назначения. По желанию можно привести информацию о более широком

круге должностных лиц проверяемой организации.)

Общая информация

Аудиторская проверка имела следующие особенности (данные,

предусмотренные п. 3.6.1 настоящего Правила (Стандарта)).

Бухгалтерский учет в проверяемой организации (данные,

предусмотренные п.3.6.2 настоящего Правила (Стандарта)).

При проверке были рассмотрены (данные, предусмотренные

п. 3.6.3 настоящего Правила (Стандарта)).

Методика аудиторской проверки (данные, предусмотренные

п. 3.6.4 настоящего Правила (Стандарта)).

Результаты аудиторской проверки

(Сведения, предусмотренные п. п. 3.5.4, 3.5.5, 3.6.5, 3.6.6,

3. 6.7 и 3.6.8 настоящего Правила (Стандарта).)

Выводы и рекомендации

(Следует сделать общие выводы и рекомендации по итогам аудита.

В случае, если проверяемой организацией по итогам замечаний

аудиторов были внесены исправления в данные бухгалтерского учета,

необходимо дать оценку проделанным изменениям и сделать выводы о

влиянии сделанных изменений на правильность ведения бухгалтерского

учета и достоверность бухгалтерской отчетности. В случае, если по

мнению аудиторов следует внести исправления, а представители

проверяемой организации не согласны с этим, следует привести

мнение аудиторов по всем таким существенным ситуациям.

В случае выдачи безусловного положительного аудиторского

заключения следует отметить это в отчете аудитора. В случае

подготовки условно - положительного аудиторского заключения,

отрицательного заключения или отказа от выражения мнения следует

привести развернутую аргументацию причин, приведших к такому

мнению аудиторов.

Можно привести любые другие выводы и рекомендации, которые

аудиторы сочтут необходимым.)

Руководитель группы аудиторов

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

...

Аудиторский отчет получил:

(дата получения, подпись,

фамилия, и.о., должность получателя)

3.5.1

настоящего Правила).

В проведении аудита непосредственно принимали участие

следующие специалисты:

┌───┬────────────┬────────────────────────┬──────────────────────┐

│ N │ Фамилия, │Данные квалификационного│ Обязанности в ходе │

│п/п│ И.О. │аттестата аудитора (при │ проведения данного │

│ │специалиста │ его наличии) │ аудита │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

└───┴────────────┴────────────────────────┴──────────────────────┘

Проверяемый экономический субъект: (данные, предусмотренные

п. 3.5.2 настоящего Правила).

Руководитель организации: (фамилия, инициалы, официальная

должность).

Лицо, ответственное за подготовку бухгалтерской отчетности:

(фамилия, инициалы, официальная должность).

3.5.1

настоящего Правила).

В проведении аудита непосредственно принимали участие

следующие специалисты:

┌───┬────────────┬────────────────────────┬──────────────────────┐

│ N │ Фамилия, │Данные квалификационного│ Обязанности в ходе │

│п/п│ И.О. │аттестата аудитора (при │ проведения данного │

│ │специалиста │ его наличии) │ аудита │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

└───┴────────────┴────────────────────────┴──────────────────────┘

Проверяемый экономический субъект: (данные, предусмотренные

п. 3.5.2 настоящего Правила).

Руководитель организации: (фамилия, инициалы, официальная

должность).

Лицо, ответственное за подготовку бухгалтерской отчетности:

(фамилия, инициалы, официальная должность). (В случае, если с момента начала отчетного периода,

подлежащего проверке, и до момента завершения подготовки отчета

аудитора должностные лица проверяемой организации менялись, об

этом обязательно следует указать с приведением дат освобождения и

назначения. По желанию можно привести информацию о более широком

круге должностных лиц проверяемой организации.)

Общая информация

Аудиторская проверка имела следующие особенности (данные,

предусмотренные п. 3.6.1 настоящего Правила (Стандарта)).

Бухгалтерский учет в проверяемой организации (данные,

предусмотренные п.3.6.2 настоящего Правила (Стандарта)).

При проверке были рассмотрены (данные, предусмотренные

п. 3.6.3 настоящего Правила (Стандарта)).

Методика аудиторской проверки (данные, предусмотренные

п. 3.6.4 настоящего Правила (Стандарта)).

Результаты аудиторской проверки

(Сведения, предусмотренные п. п. 3.5.4, 3.5.5, 3.6.5, 3.6.6,

3.

(В случае, если с момента начала отчетного периода,

подлежащего проверке, и до момента завершения подготовки отчета

аудитора должностные лица проверяемой организации менялись, об

этом обязательно следует указать с приведением дат освобождения и

назначения. По желанию можно привести информацию о более широком

круге должностных лиц проверяемой организации.)

Общая информация

Аудиторская проверка имела следующие особенности (данные,

предусмотренные п. 3.6.1 настоящего Правила (Стандарта)).

Бухгалтерский учет в проверяемой организации (данные,

предусмотренные п.3.6.2 настоящего Правила (Стандарта)).

При проверке были рассмотрены (данные, предусмотренные

п. 3.6.3 настоящего Правила (Стандарта)).

Методика аудиторской проверки (данные, предусмотренные

п. 3.6.4 настоящего Правила (Стандарта)).

Результаты аудиторской проверки

(Сведения, предусмотренные п. п. 3.5.4, 3.5.5, 3.6.5, 3.6.6,

3. 6.7 и 3.6.8 настоящего Правила (Стандарта).)

Выводы и рекомендации

(Следует сделать общие выводы и рекомендации по итогам аудита.

В случае, если проверяемой организацией по итогам замечаний

аудиторов были внесены исправления в данные бухгалтерского учета,

необходимо дать оценку проделанным изменениям и сделать выводы о

влиянии сделанных изменений на правильность ведения бухгалтерского

учета и достоверность бухгалтерской отчетности. В случае, если по

мнению аудиторов следует внести исправления, а представители

проверяемой организации не согласны с этим, следует привести

мнение аудиторов по всем таким существенным ситуациям.

В случае выдачи безусловного положительного аудиторского

заключения следует отметить это в отчете аудитора. В случае

подготовки условно - положительного аудиторского заключения,

отрицательного заключения или отказа от выражения мнения следует

привести развернутую аргументацию причин, приведших к такому

мнению аудиторов.

6.7 и 3.6.8 настоящего Правила (Стандарта).)

Выводы и рекомендации

(Следует сделать общие выводы и рекомендации по итогам аудита.

В случае, если проверяемой организацией по итогам замечаний

аудиторов были внесены исправления в данные бухгалтерского учета,

необходимо дать оценку проделанным изменениям и сделать выводы о

влиянии сделанных изменений на правильность ведения бухгалтерского

учета и достоверность бухгалтерской отчетности. В случае, если по

мнению аудиторов следует внести исправления, а представители

проверяемой организации не согласны с этим, следует привести

мнение аудиторов по всем таким существенным ситуациям.

В случае выдачи безусловного положительного аудиторского

заключения следует отметить это в отчете аудитора. В случае

подготовки условно - положительного аудиторского заключения,

отрицательного заключения или отказа от выражения мнения следует

привести развернутую аргументацию причин, приведших к такому

мнению аудиторов. Можно привести любые другие выводы и рекомендации, которые

аудиторы сочтут необходимым.)

Руководитель группы аудиторов

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

...

Аудиторский отчет получил:

(дата получения, подпись,

фамилия, и.о., должность получателя)

Можно привести любые другие выводы и рекомендации, которые

аудиторы сочтут необходимым.)

Руководитель группы аудиторов

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

...

Аудиторский отчет получил:

(дата получения, подпись,

фамилия, и.о., должность получателя)

Тесты по аудиту с ответами

1. Общий план проведения аудита составляется для:

1) согласования порядка проведения аудиторских процедур;

2) определения уровня существенности и аудиторского риска;

3) для достижения эффективности и результативности аудита;

4) + все ответы правильные.

2. Аудиторский риск – это:

1) опасность необнаружения ошибок системой внутреннего контроля;

2) опасность необнаружения существенных ошибок в процессе проведения выборочной проверки;

3) + опасность составления неверного заключения о результатах финансовой отчетности;

4) риск, присущий бизнесу клиента, обусловленный характером и условиями деятельности организации

3. Укажите верное утверждение:

Укажите верное утверждение:

1) риск внутреннего контроля может быть снижен в результате аудиторской проверки.

2) собственный риск не изменяется в зависимости от вида деятельности компании.

3) + если риск контроля низок, то аудитор может уменьшить объем выборки.

4) нет правильного ответа.

4 — Тест. Наиболее традиционной является следующая методика выполнения аудита:

1) + бухгалтерская;

2) юридическая;

3) отраслевая;

4) нет правильного ответа.

5. Основные положения методики проведения аудита не включают:

1) нормативное обеспечение аудита;

2) предметную область проверки;

3) методику проверки основных разделов учета;

4) + нет правильного ответа.

6 Рабочая документация – это:

1) аудиторский отчет;

2) аудиторское заключение;

3) + записи по время проведения аудиторских процедур;

4) документация по составлению договора на проведение аудита.

7. На количество и состав рабочих документов аудитора не влияет:

1) квалификация аудитора;

2) + квалификация руководства проверяемого предприятия;

3) условия договора на проведение аудита;

4) наличие эксперта.

8. Заключительному этапу проведения аудита не соответствуют такие документы:

1) + план аудита;

2) аудиторский отчет;

3) аудиторское заключение;

4) все ответы не правильные.

9. Аудиторское заключение подписывает:

1) + только руководитель аудиторской фирмы;

2) руководитель аудиторской фирмы и аудитор, которые непосредственно проводил аудиторскую проверку;

3) руководитель аудиторской фирмы и руководитель проверяемого предприятия;

4) все аудиторы, принимающие участие в проверке, и текст заключения утверждается руководителем аудиторской фирмы.

10. К видам аудиторского заключения нельзя отнести:

1) условно-положительное заключение;

2) + условно-отрицательное заключение;

3) безусловно-положительное заключение;

4) отрицательное заключение.

11. При наличии фундаментального несогласия обычно составляется:

1) положительное заключение;

2) условно-положительное заключение;

3) + отрицательное заключение;

4) отказ от выдачи заключения.

12. Система контроля за соблюдением порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля – это:

1) внутренний учет;

2) + внутренний аудит;

3) внутрихозяйственный контроль;

4) нет правильного ответа.

13. Процесс изучения законности, целесообразности и достоверности хозяйственных операций – это:

1) изучение выявленных в операциях нарушений;

2) формулирование аудиторских версий;

3) изучение хозяйственных операций;

4) + сбор аудиторских доказательств.

Тест — 14. Аудиторские доказательства, включающие в себя информацию, полученную от проверяемого субъекта в письменном или устном виде, – это:

1) + внутренние аудиторские доказательства;

2) внешние аудиторские доказательства;

3) смешанные аудиторские доказательства;

4) нет правильного ответа.

15. Проверка арифметической точности первичных документов называется:

1) взаимным контролем;

2) хронологической проверкой;

3) подтверждением;

4) + подсчетом;

5) нет правильного ответа.

16. Сбор информации у работников предприятия или за его пределами называется:

1) наблюдением;

2) + опросом;

3) встречной проверкой;

4) аналитическими процедурами.

17. Какое из нижеследующих утверждений неверно?

1) выборка при осуществлении аудита проводится с целью сокращения объема работ;

2) результаты анализа выборочной совокупности экстраполируются на генеральную совокупность;

3) + формальный подход к выборочному исследованию более предпочтителен, чем неформальный;

4) нет правильного ответа.

18. Какое из нижеследующих утверждений верно?

1) + объем выборки зависит от уровня риска выявления;

2) объем выборки не зависит от уровня существенности;

3) объем выборки зависит от уровня собственного риска;

4) нет правильного ответа.

19. К этапам организации аудиторской выборки не относится:

1) проверка репрезентативности выборки;

2) определение методов отбора;

3) + определение размера совокупности факторов, влияющих на выборку;

4) определение цели выборочной проверки.

20. К функциям внутреннего аудита нельзя отнести:

1. Проверку внутреннего контроля.

2. Проверку всех звеньев управления.

3. Работу над специальными проектами.

4. + Нет правильного ответа.

21. К итоговым документам аудиторской проверки не относятся:

1. Документы по оценке аудиторского риска.

2. Результаты экспертизы привлеченного специалиста.

3. Общий план проведения аудита.

4. + Все ответы правильные.

22. К видам выборочной проверки нельзя отнести:

1. Атрибутивную.

2. + Нормальную.

3. Количественную.

4. Нет правильного ответа.

23.Тест. Аудиторские доказательства, включающие в себя информацию, полученную от третьих лиц в письменно виде:

1. Внутренние аудиторские доказательства.

Внутренние аудиторские доказательства.

2. + Внешние аудиторские доказательства

3. Смешанные аудиторские доказательства.

4. Нет правильного ответа

24. К целям составления рабочих документов не относится:

1. + Помощь в привлечении клиентов.

2. Обеспечение юридической обоснованности проведения аудита.

3. Контроль рабочего времени аудита.

4. Обоснование выбора методики и приемов проведения проверки.

25. Аудиторское заключение о бухгалтерской отчетности клиента представляет собой:

1. Подтверждение аудиторской фирмой правильности и точности исчисления всех показателей финансовой и статистической отчетности.

2. Акт проверки финансово-хозяйственной деятельности.

3. + Мнение аудитора о достоверности финансовой отчетности заказчика.

4. Рекомендации по устранению выявленных недостатков в ведении учета.

26. К этапам организации аудиторской выборки не относится

1. + Определение величины оплаты за данный вид работ.

+ Определение величины оплаты за данный вид работ.

2. Определение единицы наблюдения.

3. Определение порядка распространения данных.

4. Определение единицы отбора

27. Аудиторские доказательства — это

1. Аудиторские версии по фактам проверки.

2. + Информация для формирования мнения о достоверности отчетности.

3. Записи, составленные в ходе проведения аудита.

4. Нет правильного ответа.

28. Основные требования, предъявляемые к рабочей документации не включают:

1. Отражение информации, относящейся к предыдущему и будущему периоду.

2. Оценка финансовой отчетности с установленными признаками и критериями.

3. Содержать используемые сокращения или условные обозначения.

4. Указание фамилии аудитора, даты, подписи.

5. + Нет правильного ответа.

30. Основной целью аудиторской проверки является:

+1. придание бухгалтерской отчетности достоверности

2. выявление скрытых от налогообложения доходов

выявление скрытых от налогообложения доходов

3. проверка правильности оформления первичных документов по кассе

31. Аудитор это:

1. внештатный бухгалтер, курирующий работу рядовых сотрудников бухгалтерии

+2. независимый эксперт, проверяющий финансовую и налоговую отчетность организации

3. сотрудник налоговой службы, проверяющий правильность начисления налогов организацией

32. Основной целью аудита не является

1. Проверка правильности и достоверности обязательной отчётности организации

+ 2. оказание услуги и получение прибыли за выполнение аудиторской проверки

3. Анализ соблюдения предприятием норм действующего законодательства.

33. Аудит, базирующийся на риске, означает:

— Внеочередную проверку со стороны государственных надзорных органов

— Проверку наиболее экономически неустойчивых видов деятельности предприятия

+ Выборочную проверку работы предприятия, а именно, проверку критических точек

34. Неотъемлемый риск – это:

Неотъемлемый риск – это:

— Вероятность обнаружения нарушений ведения оборотно-сальдовых ведомостей

+ Явление, которое характеризует вероятность искажения сальдо счета или класса операций

— Риск обнаружения хотя бы одной существенной ошибки в бухгалтерской отчетности при проведении государственной аудиторской проверки

35. Внешний контроль качества аудита осуществляет:

— Министерство финансов РФ

+ Саморегулируемые организации аудиторов по отношению к своим участникам

— Федеральное агентство по контролю за аудиторскими организациями и индивидуальными аудиторами

36. Обязательный аудит проводится:

+ Ежегодно

— 1 раз в 3 года

— 1 раз в 5 лет

37. Чем вызвана потребность в аудите?

— Необходимостью получить информацию для разработки стратегических планов

— Желанием руководства предприятия убедиться в его финансовой состоятельности

+ Необходимостью подтвердить достоверность и правдивость документов бухгалтерской и финансовой отчетности

38. По итогам обязательного аудита готовится:

По итогам обязательного аудита готовится:

— Финансовый бюллетень субъекта хозяйствования

+ Информационное сообщение аудитора для руководства субъекта хозяйствования и/или аудиторское заключение

— Отчет аудитора и практические рекомендации

Что это значит в финансах и бухгалтерском учете, 3 основных типа

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 01 мая 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Пит Рэтберн

Факт проверен Пит Рэтберн

Полная биография

Пит Рэтберн — независимый писатель, редактор и специалист по проверке фактов, специализирующийся на экономике и личных финансах. Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, вступающих в независимую жизнь.

Узнайте о нашем редакционная политика

Investopedia / Даниэль Фишел

Что такое аудит?

Термин «аудит» обычно относится к аудиту финансовой отчетности. Финансовый аудит — это объективное изучение и оценка финансовой отчетности организации, чтобы убедиться, что финансовые отчеты являются справедливым и точным отражением операций, которые, как они утверждают, представляют собой. Аудит может проводиться внутри организации сотрудниками организации или снаружи сторонней фирмой сертифицированного бухгалтера (CPA).

Аудит может проводиться внутри организации сотрудниками организации или снаружи сторонней фирмой сертифицированного бухгалтера (CPA).

Ключевые выводы

- Существует три основных типа аудита: внешний аудит, внутренний аудит и аудит Службы внутренних доходов (IRS).

- Внешние аудиты обычно проводятся сертифицированными аудиторскими фирмами (CPA) и приводят к заключению аудитора, которое включается в аудиторский отчет.

- Безоговорочное или чистое аудиторское заключение означает, что аудитор не выявил каких-либо существенных искажений в результате проверки финансовой отчетности.

- Внешний аудит может включать проверку как финансовой отчетности, так и внутреннего контроля компании.

- Внутренний аудит служит управленческим инструментом для улучшения процессов и внутреннего контроля.

Понимание аудитов

Почти все компании проходят ежегодный аудит своей финансовой отчетности, такой как отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Кредиторы часто требуют результатов внешнего аудита ежегодно в рамках своих обязательств по долгу. Для некоторых компаний аудит является юридическим требованием из-за непреодолимых стимулов к намеренному искажению финансовой информации в попытке совершить мошенничество. В соответствии с Законом Сарбейнса-Оксли (SOX) 2002 года публично торгуемые компании также должны пройти оценку эффективности своего внутреннего контроля.

Кредиторы часто требуют результатов внешнего аудита ежегодно в рамках своих обязательств по долгу. Для некоторых компаний аудит является юридическим требованием из-за непреодолимых стимулов к намеренному искажению финансовой информации в попытке совершить мошенничество. В соответствии с Законом Сарбейнса-Оксли (SOX) 2002 года публично торгуемые компании также должны пройти оценку эффективности своего внутреннего контроля.

Стандарты внешнего аудита, проводимого в Соединенных Штатах, называемые общепринятыми стандартами аудита (GAAS), устанавливаются Советом по стандартам аудита (ASB) Американского института сертифицированных общественных бухгалтеров (AICPA). Дополнительные правила аудита публичных компаний устанавливаются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB), который был создан в результате SOX в 2002 году. Отдельный набор международных стандартов, называемый Международными стандартами аудита (МСА), были созданы Советом по международным стандартам аудита и подтверждения достоверности информации (IAASB).

Виды аудита

Внешние аудиты

Аудиты, проводимые внешними сторонами, могут быть чрезвычайно полезными для устранения любых предубеждений при рассмотрении финансового состояния компании. Финансовый аудит направлен на выявление существенных искажений в финансовой отчетности. Безоговорочное или чистое мнение аудитора дает пользователям финансовой отчетности уверенность в том, что финансовая отчетность является точной и полной. Таким образом, внешний аудит позволяет заинтересованным сторонам принимать более обоснованные и обоснованные решения в отношении проверяемой компании.

Внешние аудиторы следуют набору стандартов, отличных от стандартов компании или организации, нанимающих их для выполнения работы. Самая большая разница между внутренним и внешним аудитом заключается в концепции независимости внешнего аудитора. Когда аудиты проводятся третьими сторонами, итоговое мнение аудитора, выраженное в отношении проверяемых объектов (финансовые показатели компании, внутренний контроль или система), может быть откровенным и честным, не влияя на повседневные рабочие отношения внутри компании.

Внутренний аудит

Внутренние аудиторы нанимаются компанией или организацией, для которой они проводят аудит, и итоговый аудиторский отчет передается непосредственно руководству и совету директоров. Аудиторы-консультанты, хотя и не работают внутри компании, используют стандарты компании, которую они проверяют, а не отдельный набор стандартов. Эти типы аудиторов используются, когда у организации нет внутренних ресурсов для проверки определенных частей своей деятельности.

Результаты внутреннего аудита используются для внесения управленческих изменений и усовершенствований внутреннего контроля. Целью внутреннего аудита является обеспечение соблюдения законов и правил, а также помощь в поддержании точной и своевременной финансовой отчетности и сборе данных. Это также дает преимущество руководству, выявляя недостатки в системе внутреннего контроля или финансовой отчетности до ее проверки внешними аудиторами.

Проверки Службы внутренних доходов (IRS)

Служба внутренних доходов (IRS) также регулярно проводит проверки для проверки точности декларации налогоплательщика и конкретных транзакций. Когда IRS проверяет человека или компанию, это обычно имеет негативный оттенок и рассматривается как свидетельство какого-либо правонарушения со стороны налогоплательщика. Однако выбор для аудита не обязательно свидетельствует о каком-либо правонарушении.

Когда IRS проверяет человека или компанию, это обычно имеет негативный оттенок и рассматривается как свидетельство какого-либо правонарушения со стороны налогоплательщика. Однако выбор для аудита не обязательно свидетельствует о каком-либо правонарушении.

Выбор аудита IRS обычно осуществляется с помощью случайных статистических формул, которые анализируют декларацию налогоплательщика и сравнивают ее с аналогичными декларациями. Налогоплательщик также может быть выбран для проверки, если он имеет какие-либо отношения с другим лицом или компанией, у которых в ходе проверки были обнаружены налоговые ошибки.

Доступны три возможных результата аудита IRS: отсутствие изменений в налоговой декларации, изменение, которое принимается налогоплательщиком, или изменение, с которым налогоплательщик не согласен. Если изменение будет принято, налогоплательщик может заплатить дополнительные налоги или штрафы. Если налогоплательщик не согласен, существует процедура, которая может включать посредничество или апелляцию.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Комиссия по ценным бумагам и биржам. «SEC реализует положения о внутреннем контроле Закона Сарбейнса-Оксли; принимает инвестиционную компанию R&D Safe Harbor».

АИКПА. «Общепринятые стандарты аудита», стр. 1599.

Комиссия по ценным бумагам и биржам. «Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB)».

IAASB. «Совет по международным стандартам аудита и подтверждения».

Налоговая служба. «Аудит налоговой службы».

Что делает и чего не делает аудитор

Обновлено 17 ноября 2022 г.

В прошлом компании и организации, освобожденные от налогов, часто полагались на бухгалтеров из своих аудиторских фирм для помощи в сверке счетов, подготовке корректирующих бухгалтерских проводок и составлении финансовых отчетов. Небольшим организациям часто не хватало уровня сложности бухгалтерского учета, необходимого для выполнения этих задач. Доверие аудиторской фирме часто имело смысл с точки зрения эффективности и сдерживания затрат.

Новые требования Американского института дипломированных бухгалтеров (AICPA) и множество соответствующих нормативных указаний, выпущенных Комиссией по ценным бумагам и биржам (SEC), Главным бухгалтерским управлением (GAO и Министерством труда США (DOL) вызвало повышенное внимание к независимости аудиторов за последнее десятилетие. В наши дни стандарты обычно ограничивают услуги без аттестации, такие как налоговые или консультационные услуги, которые могут оказывать аудиторы, и обстоятельства, при которых эти услуги могут быть разрешены. уже часто неправильно понимаемый набор ожиданий.

уже часто неправильно понимаемый набор ожиданий.

Чем занимаются аудиторы

Внешний, независимый аудитор должен составить мнение о том, представлена ли финансовая отчетность компании достоверно во всех существенных аспектах в соответствии с концепцией подготовки финансовой отчетности. Аудит предоставляет пользователям, таким как доноры, кредиторы и инвесторы, более высокую степень уверенности в финансовой отчетности. Аудит, проведенный в соответствии с GAAS и соответствующими этическими требованиями, позволяет аудитору сформировать такое мнение.

Чтобы сформировать мнение, аудитор использует подход, основанный на оценке риска, для сбора надлежащих и достаточных доказательств и наблюдения, тестирования, сравнения и подтверждения до получения разумной уверенности. Затем аудитор формирует мнение о том, не содержит ли финансовая отчетность существенных искажений вследствие недобросовестных действий или ошибок.

Некоторые из наиболее важных аудиторских процедур включают:

- Опрос руководства и других лиц для получения понимания самой организации

- Выявление значительных рисков и информирование о них

- Вывод о наличии условий или событий, рассматриваемых в совокупности, которые вызывают существенные сомнения в способности организации продолжать непрерывно свою деятельность в течение разумного периода времени.

По завершении аудита аудитор может также дать объективные рекомендации по улучшению финансовой отчетности и внутреннего контроля, чтобы максимизировать производительность и эффективность компании.

С 15 декабря 2021 г. Совет по стандартам аудита выпустил Заявление о стандартах аудита 134 Аудиторское заключение и поправки, включая поправки, касающиеся раскрытия информации в ходе аудита финансовой отчетности . Этот стандарт был предназначен для пересмотра представления отчета независимого аудитора и направлен на повышение коммуникативной ценности и актуальности отчета. Стандарт также вводит концепцию информирования о «Ключевых вопросах аудита» (KAM) в отчете независимого аудитора. KAM позволяют аудитору раскрывать наиболее важные вещи, выявленные в ходе аудита, и отмечать их непосредственно в отчете. В конечном итоге это позволяет настраивать аудиторские отчеты для отдельных объектов. Важно отметить, что аудитор может раскрывать KAM только в том случае, если он специально для этого привлечен.

Чего не делают аудиторы

Чтобы получить четкое представление о роли внешних аудиторов, полезно понять, чего не следует ожидать от аудиторов. Акцент сделан на «независимый». Многие люди с удивлением узнают, что аудиторы не несут ответственности за финансовую отчетность, по которой они составляют мнение. Ответственность за представление финансовой отчетности полностью лежит на аудируемом субъекте.

Аудиторы не являются частью руководства, что означает, что аудитор не будет:

- Авторизация, выполнение или завершение транзакций от имени клиента;

- Подготовка или внесение изменений в первичные документы;

- Взять на себя хранение активов клиентов, включая ведение банковских счетов;

- Установить или поддерживать внутренний контроль, включая выполнение постоянного мониторинга для клиента;

- Контролировать сотрудников клиента, выполняющих обычные повторяющиеся действия;

- Отчет совету директоров от имени руководства;

- Работа в качестве агента по хранению или условному депонированию или главного юрисконсульта клиента;

- Подписывать налоговые декларации по заработной плате от имени клиента;

- Утвердить счета поставщика к оплате;

- Разработка системы управления финансами клиента или внесение изменений в исходный код, лежащий в основе этой системы; или

- Нанять или уволить сотрудников.

Этот список не является исчерпывающим. Короче говоря, аудитор не может брать на себя роль и обязанности руководства. С практической точки зрения, есть ряд задач, которые вы должны , а не ожидают, что ваш аудитор выполнит:

- Анализ или сверку счетов;

- «Закрытие книг»;

- Подготовка подтверждений для рассылки;

- Выбор учетной политики или процедур;

- Подготовка финансовой отчетности или примечаний к раскрытию информации;

- Определение оценок, включенных в финансовую отчетность;

- Определение ограничений активов;

- Установление стоимости активов и пассивов;

- Ведение постоянного учета клиентов, включая кредитные документы, договоры аренды, контракты и другие юридические документы;

- Подготовка или ведение протоколов заседаний совета директоров;

- Установление кодов счетов или классификаций;

- Определение отчислений в пенсионный план;

- Реализация планов корректирующих действий;

- Подготовка субъекта к аудиту; или

- Подготовка отчета о функциональных расходах.

Ответственность руководства при проведении аудита

Слова «Финансовая отчетность является обязанностью руководства» занимают видное место в сообщениях аудитора, включая аудиторское заключение. Ответственность руководства является фундаментом, на котором проводятся проверки. Проще говоря, если бы руководство не несло ответственности за финансовую отчетность, демаркационная линия, определяющая независимость и объективность аудитора в отношении клиента и аудиторского задания, была бы не такой четкой.

Руководству компании важно точно понимать, что включает в себя аудит, а также роль аудитора. Ответственность аудитора заключается в выражении независимого, объективного мнения о финансовой отчетности компании. Это мнение дается в соответствии со стандартами аудита, которые требуют, чтобы аудиторы планировали определенные процедуры и сообщали о результатах аудита, принимая во внимание заявления, утверждения и ответственность руководства за финансовую отчетность.

В качестве одной из обязательных процедур аудиторы просят руководство сообщить аудитору об ответственности руководства за финансовую отчетность в письме-представлении. Аудитор завершает задание, используя те же слова относительно ответственности руководства, что и в первом абзаце аудиторского заключения.

Аудиторы не могут требовать от руководства каких-либо действий или каких-либо представлений. Однако, чтобы завершить аудит с надеждой на «чистое» немодифицированное мнение аудитора, руководство должно взять на себя ответственность за финансовую отчетность.

Стандарты аудита четко определяют, что руководство имеет следующие основные обязанности по проведению аудита:

- Подготовить и представить финансовую отчетность в соответствии с применимой концепцией подготовки финансовой отчетности, включая разработку, внедрение и ведение внутренних средства контроля, относящиеся к подготовке и представлению финансовой отчетности, не содержащей существенных искажений, будь то ошибки или недобросовестные действия.

- Предоставить аудитору следующую информацию:

- Все записи, документация и другие вопросы, относящиеся к подготовке и представлению финансовой отчетности;

- Любая дополнительная информация, которую аудитор может запросить у руководства; и

- Неограниченный доступ к лицам внутри организации, если аудитор сочтет это необходимым для обеспечения объективности аудиторских доказательств.

Нередко аудитор вносит предложения по форме и содержанию финансовой отчетности или даже помогает руководству, составляя ее полностью или частично на основе информации, предоставленной руководством. В таких ситуациях ответственность руководства за финансовую отчетность не уменьшается и не изменяется. Кроме того, аудиторы могут консультировать по внедрению новых обновлений стандартов бухгалтерского учета (ASU), если руководство обладает соответствующими навыками, знаниями и опытом (SKE), чтобы взять на себя ответственность за услуги, не связанные с аттестацией. Например, АСУ 2019-01, «Аренда» (раздел 842) вступает в силу для финансовых лет, начинающихся после 15 декабря 2021 года. Стандарт изменяет порядок учета операционной аренды и включает сложный расчет для признания арендного актива и обязательства по аренде по приведенной стоимости арендных платежей. в Отчете о финансовом положении.

Например, АСУ 2019-01, «Аренда» (раздел 842) вступает в силу для финансовых лет, начинающихся после 15 декабря 2021 года. Стандарт изменяет порядок учета операционной аренды и включает сложный расчет для признания арендного актива и обязательства по аренде по приведенной стоимости арендных платежей. в Отчете о финансовом положении.

Помимо выводов, письмо руководству может содержать рекомендации для руководства, начиная от разделения обязанностей и заканчивая устранением возможного риска кибербезопасности. Своевременное выполнение этих рекомендаций защитит операции и обеспечит применение организацией лучших отраслевых практик.

Управление рисками — это область, часто выделяемая при представлении результатов аудита совету директоров. Ниже приведены две области, которые аудиторы часто рекомендуют для дальнейшего изучения. Чтобы быть активными перед следующей аудиторской проверкой, организации должны проанализировать эти области, чтобы избежать возможных выводов.

Кибербезопасность

Во время аудита аудитор может обнаружить риск для организации, связанный с ИТ-политиками и процедурами, и рекомендовать отдельный кибераудит.

Об авторе