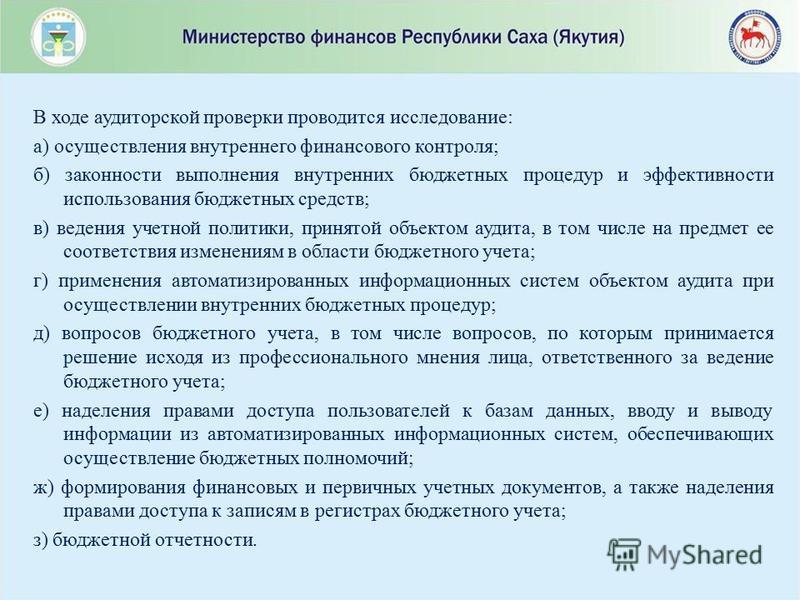

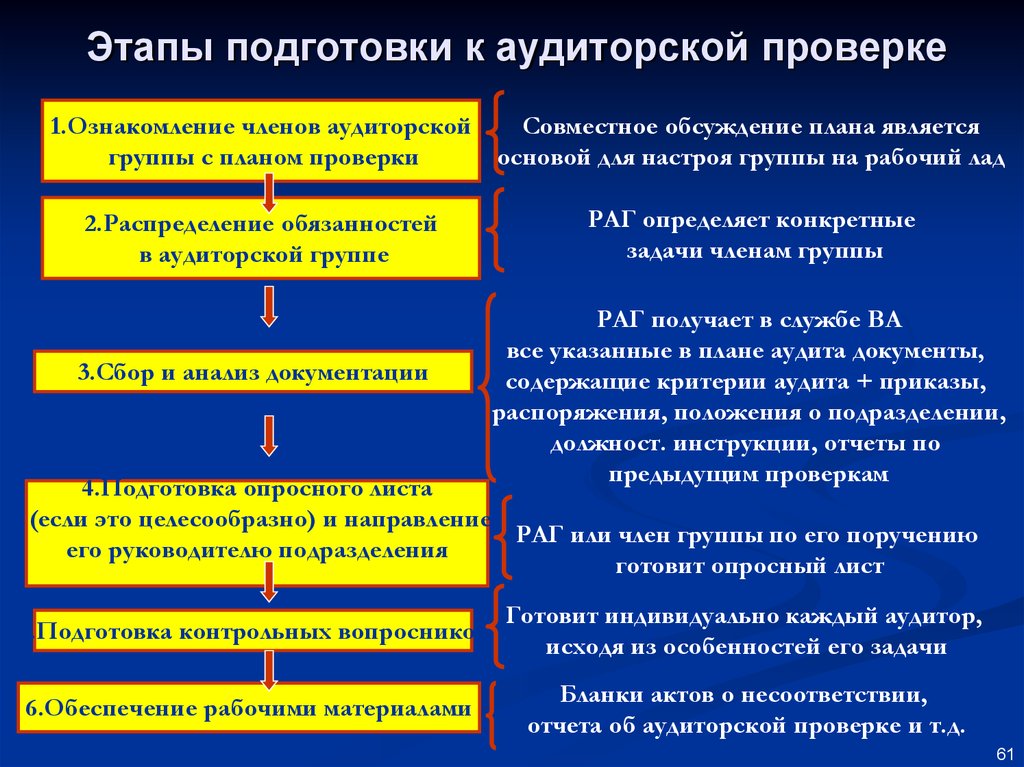

По результатам аудиторской проверки аудитор: Статья 6. Аудиторское заключение \ КонсультантПлюс

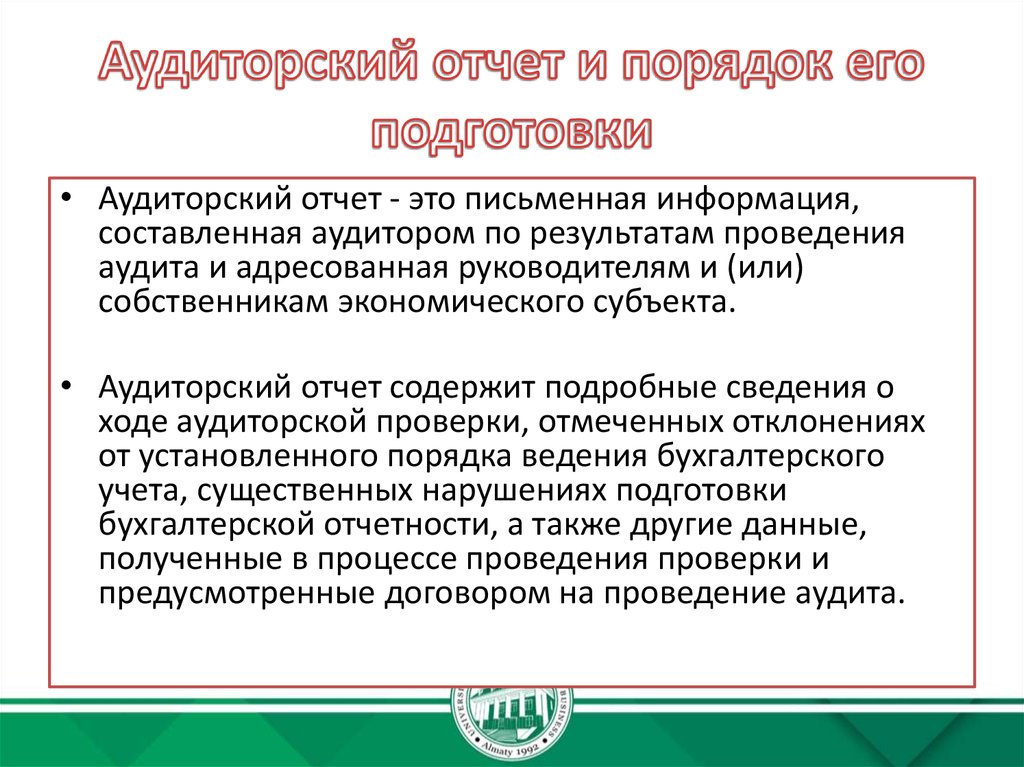

2.2. Отчет по результатам аудиторской проверки \ КонсультантПлюс

2.2. Отчет по результатам аудиторской проверки

Помимо аудиторского заключения, внешний аудитор может подготовить отчет по результатам аудиторской проверки, который направляет руководству общества и (или) совету директоров (наблюдательному совету) — так называемое «письмо руководству». В качестве осуществления своей функции по обеспечению контроля и мониторинга процесса внешнего аудита указанное письмо должно предварительно рассматриваться комитетам по аудиту наряду с аудиторским заключением до его рассмотрения советом директоров (наблюдательным советом).

На основе знаний о структуре и деятельности аудируемого лица, полученных внешним аудитором в ходе аудита, внешний аудитор включает в письмо руководству свои наблюдения и рекомендации. Указанные наблюдения и рекомендации призваны улучшить систему внутреннего контроля или решить иные проблемы и, как правило, уже обсуждались с представителями руководства общества. Ответы руководства общества обычно также приводятся в составе информации о результатах аудита.

Ответы руководства общества обычно также приводятся в составе информации о результатах аудита.

Как правило, в отчете наблюдения описываются в соответствии с их квалификацией по категориям — по нисходящей, в зависимости от их значимости/важности для аудируемого лица и степени влияния на достоверность информации, отражаемой в финансовой отчетности.

Обычно таких категорий три:

— важные наблюдения, указывающие на существенные недостатки в системе внутреннего контроля, иные вопросы, являющиеся существенными для осуществления успешной деятельности;

— наблюдения, касающиеся менее значимых аспектов системы внутреннего контроля, иных вопросов, одни из которых уже были приведены в соответствие, другие — могут оказаться существенными в будущем;

— недостатки, рекомендации по которым являются менее значимыми для повышения эффективности системы внутреннего контроля или решения иных вопросов, но устранение которых может повысить качество отчетности и системы внутреннего контроля.

Не во всех отчетах могут содержаться замечания по всем категориям. Замечания по каждой выделяемой категории описываются обычно по следующей структуре:

— Наблюдение и описание сути выявленного внешним аудитором недостатка, связанного с остатком по счету, хозяйственной операцией, фактом раскрытия информации.

— Описание (возможных) негативных последствий, повлиявших или могущих оказать влияние на показатели бухгалтерской (финансовой) отчетности или раскрытия.

— Рекомендации по устранению, которые должны носить практический характер, раскрывать технологию исправления ошибки, если эта ошибка может быть исправлена. Если причиной систематических ошибок является отсутствие соответствующих контрольных процедур в системе внутреннего контроля, то аудитор указывает, какие средства контроля позволят избежать подобную ошибку в будущем.

— Комментарии руководства, которые предназначены для отражения точки зрения руководства на обстоятельства, обозначенные в «наблюдениях», «последствиях», «рекомендациях».

Комитет по аудиту должен проводить оценку и контролировать меры, принимаемые исполнительным руководством общества в ответ на наблюдения и рекомендации, включенные внешним аудитором в письмо руководству.

Практика составления и оформления внешним аудитором отчета руководству по результатам аудиторской проверки может различаться в зависимости от подхода и методологий, принятых каждой конкретной аудиторской организацией.

Правило (Стандарт) аудиторской деятельности

Одобрено

Комиссией по аудиторской

деятельности при Президенте РФ

25 декабря 1996 года

Протокол N 6

ПРАВИЛО (СТАНДАРТ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

ПИСЬМЕННАЯ ИНФОРМАЦИЯ

АУДИТОРА РУКОВОДСТВУ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

ПО РЕЗУЛЬТАТАМ ПРОВЕДЕНИЯ АУДИТА

1. Общие положения

1.1. Настоящее Правило (Стандарт) подготовлено для регламентации аудиторской деятельности и соответствует Временным правилам аудиторской деятельности в Российской Федерации, утвержденным Указом Президента Российской Федерации N 2263 от 22 декабря 1993 г.

1.2. Целью Правила (Стандарта) является унификация требований, предъявляемых к аудиторской фирме или аудитору, работающему самостоятельно в качестве индивидуального предпринимателя , в отношении содержания, формы и порядка подготовки письменной информации (отчета) аудитора руководству (собственникам) экономического субъекта по результатам аудита.

———————————

В дальнейшем аудиторские фирмы и аудиторы, работающие самостоятельно в качестве индивидуальных предпринимателей, именуются «аудиторские организации».

1.3. Задачами Правила (Стандарта) являются:

а) дать перечень обязательных и рекомендуемых сведений, которые аудиторские организации должны приводить в своей письменной информации;

б) изложить порядок подготовки такой письменной информации.

1.4. Требования данного Правила (Стандарта) являются обязательными для всех аудиторских организаций при осуществлении аудита, предусматривающего подготовку официального аудиторского заключения, за исключением тех его положений, где прямо указано, что они носят рекомендательный характер.

1.5. Требования данного Правила (Стандарта) носят рекомендательный характер при проведении аудита, не предусматривающего подготовку по его результатам официального аудиторского заключения, а также при оказании сопутствующих аудиту услуг. В случае отклонения при выполнении конкретного задания от обязательных требований данного Правила (Стандарта) аудиторская организация в обязательном порядке должна отметить это в своей рабочей документации и в письменном отчете руководству экономического субъекта, заказавшего аудит и (или) сопутствующие ему услуги.

2. Принципы подготовки письменной информации аудитора

2.1. Во всех случаях обязательного аудита аудиторские организации обязаны готовить и предоставлять адресату письменную информацию (отчет) аудитора руководству (собственникам) проверяемого экономического субъекта по результатам проведения аудита . Аудиторские организации могут готовить и передавать в устном или письменном виде по ходу осуществления аудита промежуточную информацию.

———————————

Далее по тексту — «письменная информация аудитора».

2.2. Данные, содержащиеся в письменной информации аудитора, приводятся с целью доведения до руководства проверяемого экономического субъекта сведений о недостатках в учетных записях, бухгалтерском учете и системе внутреннего контроля, которые могут привести к существенным ошибкам в бухгалтерской отчетности, и в порядке внесения конструктивных предложений по совершенствованию систем бухгалтерского учета и внутреннего контроля экономического субъекта.

2.3. В случае инициативного аудита аудиторские организации обязаны готовить и предоставлять экономическим субъектам письменную информацию аудитора в следующих случаях:

а) если договором на осуществление инициативного аудита предусматривается подготовка по итогам аудита заключения аудитора;

б) если договором на осуществление инициативного аудита хотя и не предусматривается подготовка заключения аудитора, но предусматривается подготовка письменной информации аудитора.

2.4. Аудиторская организация обязана указать в письменной информации аудитора все связанные с фактами хозяйственной жизни экономического субъекта ошибки и искажения, которые оказывают или могут оказать существенное влияние на достоверность его бухгалтерской отчетности.

2.5. Аудиторская организация может привести в письменной информации аудитора любую информацию, касающуюся проведенного аудита и фактов хозяйственной жизни экономического субъекта, которую сочтет целесообразной.

2.6. Письменная информация аудитора не может рассматриваться как полный отчет о всех существующих недостатках. Она посвящена лишь тем из них, которые были обнаружены в процессе аудиторской проверки.

3. Содержание письменной информации аудитора

3.1. Письменная информация аудитора должна быть адресована руководителям и (или) собственникам экономического субъекта.

3.2. Письменная информация аудитора должна быть подписана аудиторами и иными специалистами, непосредственно проводившими аудит (в случае аудитора, осуществляющего свою деятельность самостоятельно, — этим аудитором). В случае, если аудиторскую проверку проводила группа в составе значительного количества сотрудников аудиторской организации, письменная информация аудитора должна быть подписана руководителем всей группы сотрудников и может быть подписана не всеми сотрудниками персонально, но руководителями отдельных подгрупп (бригад, звеньев и т.п.) в составе общей группы.

В случае, если аудиторскую проверку проводила группа в составе значительного количества сотрудников аудиторской организации, письменная информация аудитора должна быть подписана руководителем всей группы сотрудников и может быть подписана не всеми сотрудниками персонально, но руководителями отдельных подгрупп (бригад, звеньев и т.п.) в составе общей группы.

3.3. Письменная информация аудитора должна иметь сквозную нумерацию страниц. Рекомендуется оформлять первую страницу письменной информации аудитора на бланке аудиторской организации либо с угловым штампом аудиторской организации, либо в соответствии с требованиями, предъявляемыми в аудиторской организации к оформлению официальной переписки.

3.4. Каждая аудиторская организация обязана разработать с учетом требований законодательства, настоящего Правила (Стандарта) аудиторской деятельности и Приложения 1 к нему единые (внутрифирменные) требования по форме подготовки письменной информации аудитора. Такие внутренние требования должны обеспечивать аккуратное и единообразное оформление данного документа для различных экономических субъектов и должны быть утверждены руководителем аудиторской организации и в обязательном порядке соблюдаться сотрудниками при подготовке этого документа. Аудиторы, осуществляющие свою деятельность самостоятельно, обязаны разработать (или принять с учетом квалифицированных рекомендаций) аккуратную и единообразную форму представления письменной информации, которую в дальнейшем применять на постоянной основе.

Аудиторы, осуществляющие свою деятельность самостоятельно, обязаны разработать (или принять с учетом квалифицированных рекомендаций) аккуратную и единообразную форму представления письменной информации, которую в дальнейшем применять на постоянной основе.

3.5. В письменной информации аудитора должны содержаться в обязательном порядке следующие сведения:

3.5.1. реквизиты аудиторской организации, а именно:

а) официальное наименование и юридический (почтовый) адрес аудиторской фирмы либо фамилия, инициалы и адрес аудитора, осуществляющего свою деятельность самостоятельно;

б) номер и дата регистрационного свидетельства;

в) номер и дата выдачи лицензии на осуществление аудиторской деятельности;

г) перечень и специализация всех аудиторов и иных специалистов, принимавших участие в аудите, их фамилии, инициалы, номера и даты выдачи квалификационных аттестатов в случае их наличия, указание обязанностей в ходе проведения аудита;

3.5.2. реквизиты проверяемого экономического субъекта, а именно:

а) официальное наименование и юридический (почтовый) адрес юридического лица либо фамилия, инициалы и адрес физического лица — индивидуального предпринимателя;б) номер и дата регистрационного свидетельства;

в) перечень должностных лиц (фамилии, инициалы, должность), ответственных за составление бухгалтерской отчетности юридического лица;

3. 5.3. указание на период времени, к которому относится документация экономического субъекта, проверенная в ходе аудита, дата подписания письменной информации аудитора;

5.3. указание на период времени, к которому относится документация экономического субъекта, проверенная в ходе аудита, дата подписания письменной информации аудитора;

3.5.4. выявленные в ходе аудита существенные нарушения установленного законодательством Российской Федерации порядка ведения бухгалтерского учета и составления бухгалтерской отчетности, влияющие или могущие повлиять на ее достоверность;

3.5.5. результаты проверки организации и ведения бухгалтерского учета, составления соответствующей отчетности и состояния системы внутреннего контроля экономического субъекта.

3.6. В дополнение к обязательным сведениям, указанным в п. 3.5, в зависимости от объема, масштабов и специфики аудиторской проверки, а также размеров и особенностей аудиторской фирмы (того, проводится ли проверка аудитором, работающим самостоятельно), размеров и особенностей экономического субъекта, подлежащего проверке, следует включать в письменную информацию аудитора следующие сведения:

3.6. 1. особенности выполнения аудиторской проверки, предусмотренные договором (контрактом, письмом — обязательством) между аудиторской организацией и экономическим субъектом, а также особенности выполнения работы, ставшие известными в ходе проверки;

1. особенности выполнения аудиторской проверки, предусмотренные договором (контрактом, письмом — обязательством) между аудиторской организацией и экономическим субъектом, а также особенности выполнения работы, ставшие известными в ходе проверки;

3.6.2. данные о количественном составе работников, выполняющих бухгалтерский учет, о структуре бухгалтерии и об особенностях применяемой системы бухгалтерского учета;

3.6.3. перечень основных областей или направлений бухгалтерского учета, которые подлежали проверке;

3.6.4. сведения о методике аудиторской проверки, подтверждение того, что аудиторская организация следовала в работе Правилам (Стандартам) аудиторской деятельности, указание на то, какие разделы бухгалтерской документации были проверены сплошным способом, а какие — выборочным порядком, и на основе каких принципов производилась аудиторская выборка;

3.6.5. перечень замечаний, указаний на недостатки и рекомендаций как таковых;

3.6.6. оценку (при наличии такой возможности) количественного расхождения отчетных и (или) налоговых показателей по данным экономического субъекта, и прогнозируемых по результатам проверки аудиторской организацией;

3. 6.7. в случае проверки крупных экономических субъектов со сложной организационной структурой — сведения об осуществлении проверок филиалов, подразделений и дочерних фирм такого экономического субъекта, изложение общих результатов таких проверок и анализ влияния этих частных результатов на итоги аудиторской проверки всего экономического субъекта в целом;

6.7. в случае проверки крупных экономических субъектов со сложной организационной структурой — сведения об осуществлении проверок филиалов, подразделений и дочерних фирм такого экономического субъекта, изложение общих результатов таких проверок и анализ влияния этих частных результатов на итоги аудиторской проверки всего экономического субъекта в целом;

3.6.8. при последующих аудиторских проверках — оценку и анализ выполнения или исправления экономическим субъектом, подлежащим аудиту, замечаний, имевшихся в предшествующих документах, содержащих письменную информацию аудитора;

3.6.9. в случае отклонения от требований Правил (Стандартов) аудиторской деятельности (при проведении аудита, не предусматривающего подготовку по его результатам официального аудиторского заключения, а также при оказании сопутствующих аудиту услуг) — сам факт и причины такого отклонения.

3.7. Сведения, содержащиеся в письменной информации аудитора, должны быть четкими, краткими, содержательными, без фактических неточностей. В необходимых случаях в письменной информации аудитора должны иметься обоснования количественных расчетов и оценок, ссылки на документы действующего законодательства.

В необходимых случаях в письменной информации аудитора должны иметься обоснования количественных расчетов и оценок, ссылки на документы действующего законодательства.

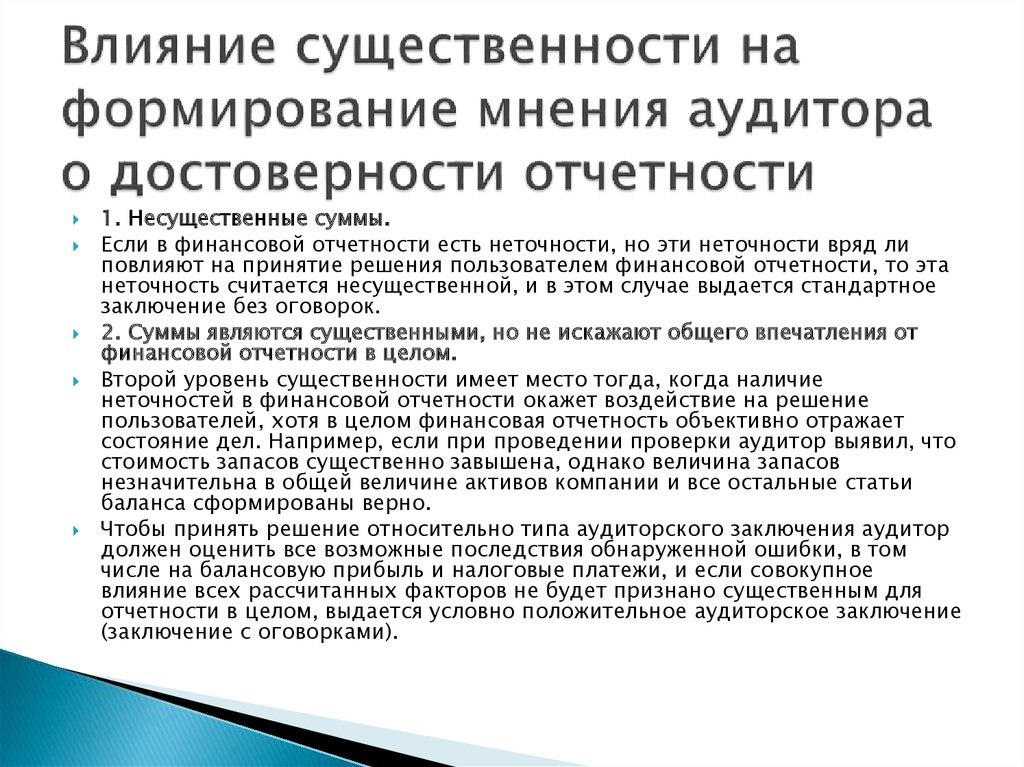

3.8. В письменной информации аудитора в обязательном порядке должно быть указано, какие из сделанных замечаний являются существенными, а какие — нет, влияют или не влияют (или могут влиять) перечисленные замечания и недостатки на выводы, содержащиеся в аудиторском заключении. В случае подготовки аудиторской организацией условно — положительного заключения, отрицательного заключения или отказа от выражения мнения в письменной информации аудитора должна содержаться развернутая аргументация причин, приведших к такому мнению аудитора.

4. Порядок подготовки письменной информации аудитора

4.1. Письменная информация аудитора готовится в ходе аудиторской проверки и представляется руководителю и (или) собственнику экономического субъекта, подлежащего аудиту, на завершающей стадии аудиторской проверки.

4.2. Письменная информация аудитора может быть передана только следующим лицам:

а) лицу, подписавшему договор (контракт, письмо — обязательство) на оказание аудиторских услуг;

б) лицу, прямо указанному в качестве получателя письменной информации аудитора в договоре (контракте, письме — обязательстве) на оказание аудиторских услуг;

в) любому другому лицу — в случае письменного указания на то в адрес аудиторской организации, подписанного лицом, подписавшим договор (контракт, письмо — обязательство) на оказание аудиторских услуг.

4.3. Отдельные вопросы письменной информации аудитора могут обсуждаться в устной форме или в порядке обмена письмами с сотрудниками экономического субъекта в ходе его проверки с учетом степени ответственности, допуска к информации и уровня компетентности таких сотрудников. При этом все письменные входящие и исходящие документы такого рода аудиторы должны в обязательном порядке приобщать к прочей своей рабочей документации.

4.4. По итогам аудиторской проверки, по согласованию с руководством экономического субъекта может быть подготовлен предварительный вариант письменной информации аудитора. Предварительный вариант такой письменной информации может быть передан только лицам, указанным в п. 4.2 настоящего Правила (Стандарта).

4.5. В предварительном варианте письменной информации аудитора могут содержаться требования по внесению (с выполнением установленных для этого правил) исправлений в данные бухгалтерского учета и подготовки перечня уточнений к уже подготовленной бухгалтерской отчетности. Выполнение таких требований в случае, если они касаются исправлений, имеющих существенный характер, является обязательным для того, чтобы аудиторская организация впоследствии могла представить экономическому субъекту положительное аудиторское заключение.

Выполнение таких требований в случае, если они касаются исправлений, имеющих существенный характер, является обязательным для того, чтобы аудиторская организация впоследствии могла представить экономическому субъекту положительное аудиторское заключение.

4.6. Руководство экономического субъекта может подготовить письменный ответ на предварительный вариант письменной информации аудитора, отражающий точку зрения проверяемой организации на замечания, содержащиеся в варианте этого документа. Руководство экономического субъекта может провести встречу с аудиторами, проводившими проверку, пригласив со своей стороны тех лиц, которых сочтет необходимым, для обсуждения предварительного варианта документа.

4.7. Аудиторская организация обязана подготовить в те же сроки (если иное не оговорено в договоре (контракте, письме — обязательстве) на оказание аудиторских услуг), что и аудиторское заключение, окончательный вариант письменной информации аудитора. Замечания экономического субъекта принимаются аудиторской организацией в расчет, только если аудиторы сочтут это необходимым. В том случае, если в предварительном варианте письменной информации аудитора содержались замечания, имеющие существенный характер, в окончательном варианте письменной информации необходимо дать оценку и анализ исправлениям, сделанным работниками экономического субъекта в порядке выполнения требований аудиторов.

В том случае, если в предварительном варианте письменной информации аудитора содержались замечания, имеющие существенный характер, в окончательном варианте письменной информации необходимо дать оценку и анализ исправлениям, сделанным работниками экономического субъекта в порядке выполнения требований аудиторов.

4.8. Письменная информация аудитора составляется не менее чем в двух экземплярах. Одни экземпляр данной письменной информации передается под расписку только и исключительно лицу, указанному в п. 4.2 настоящего Правила (Стандарта), второй экземпляр остается в распоряжении аудиторской организации и приобщается к прочей рабочей документации аудитора. Несогласие получателя письменной информации аудитора с содержанием ее окончательного варианта не может служить основанием для отказа в получении этого документа. По согласованию с лицом, указанным в п. 4.2, письменная информация аудитора может быть переслана по почте или другим аналогичным образом. В этом случае ко второму экземпляру письменной информации аудитора при архивном хранении в аудиторской организации подшиваются документы, подтверждающие факт почтового отправления либо иного способа передачи этой письменной информации.

4.9. Письменная информация аудитора является конфиденциальным документом. Сведения, содержащиеся в нем, не подлежат разглашению аудиторской фирмой, ее сотрудниками либо аудитором, работающим самостоятельно, за исключением случаев, прямо предусмотренных федеральными законами Российской Федерации.

4.10. Экономический субъект вправе распоряжаться сведениями, содержащимися в письменной информации аудитора, по своему усмотрению. Аудиторская организация не несет ответственности за разглашение конфиденциальной информации клиента, произошедшее по вине или с ведома работников экономического субъекта, подлежавшего аудиту.

4.11. Аудиторская организация может готовить копии со своего экземпляра письменной информации аудитора для целей, связанных с проведением последующих аудиторских проверок. Требования конфиденциальности информации при этом сохраняются.

4.12. В случае смены аудиторской организации руководство проверяемого экономического субъекта обязано предоставить новой аудиторской организации копии письменной информации по результатам аудиторских проверок не менее чем за три предшествующих финансовых года, подготовленных прежней аудиторской организацией (аудиторскими организациями). Новая аудиторская организация обязана соблюдать конфиденциальность информации, содержащейся в документах, подготовленных прежней аудиторской организацией (аудиторскими организациями).

Новая аудиторская организация обязана соблюдать конфиденциальность информации, содержащейся в документах, подготовленных прежней аудиторской организацией (аудиторскими организациями).

Рекомендуемая форма письменной информации аудитора

Бланк или угловой штамп

аудиторской организации

Официальное наименование

проверяемой организации,

фамилия, имя, отчество и должность лица,

указанного в п. 4.2

Исходящий N (...),

дата подписания

ПИСЬМЕННАЯ ИНФОРМАЦИЯ

АУДИТОРА РУКОВОДСТВУ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

ПО РЕЗУЛЬТАТАМ ПРОВЕДЕНИЯ АУДИТА

Глубокоуважаемый (...)!

В соответствии с (ссылка на договор, контракт, письмо -

обязательство, решение собрания акционеров, другие аналогичные

документы) нами с (дата начала аудита) по (дата составления

заключения аудитора) был проведен аудит Вашей организации за

период с (дата начала отчетного периода, подлежавшего проверке) по

(дата окончания отчетного периода). Лицо, осуществлявшее аудит: (данные, предусмотренные п. 3.5.1

настоящего Правила).

В проведении аудита непосредственно принимали участие

следующие специалисты:

┌───┬────────────┬────────────────────────┬──────────────────────┐

│ N │ Фамилия, │Данные квалификационного│ Обязанности в ходе │

│п/п│ И.О. │аттестата аудитора (при │ проведения данного │

│ │специалиста │ его наличии) │ аудита │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

└───┴────────────┴────────────────────────┴──────────────────────┘

Проверяемый экономический субъект: (данные, предусмотренные

п. 3.5.2 настоящего Правила).

Руководитель организации: (фамилия, инициалы, официальная

должность).

Лицо, ответственное за подготовку бухгалтерской отчетности:

(фамилия, инициалы, официальная должность).

Лицо, осуществлявшее аудит: (данные, предусмотренные п. 3.5.1

настоящего Правила).

В проведении аудита непосредственно принимали участие

следующие специалисты:

┌───┬────────────┬────────────────────────┬──────────────────────┐

│ N │ Фамилия, │Данные квалификационного│ Обязанности в ходе │

│п/п│ И.О. │аттестата аудитора (при │ проведения данного │

│ │специалиста │ его наличии) │ аудита │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

├───┼────────────┼────────────────────────┼──────────────────────┤

│ │ │ │ │

└───┴────────────┴────────────────────────┴──────────────────────┘

Проверяемый экономический субъект: (данные, предусмотренные

п. 3.5.2 настоящего Правила).

Руководитель организации: (фамилия, инициалы, официальная

должность).

Лицо, ответственное за подготовку бухгалтерской отчетности:

(фамилия, инициалы, официальная должность). (В случае, если с момента начала отчетного периода,

подлежащего проверке, и до момента завершения подготовки отчета

аудитора должностные лица проверяемой организации менялись, об

этом обязательно следует указать с приведением дат освобождения и

назначения. По желанию можно привести информацию о более широком

круге должностных лиц проверяемой организации.)

Общая информация

Аудиторская проверка имела следующие особенности (данные,

предусмотренные п. 3.6.1 настоящего Правила (Стандарта)).

Бухгалтерский учет в проверяемой организации (данные,

предусмотренные п.3.6.2 настоящего Правила (Стандарта)).

При проверке были рассмотрены (данные, предусмотренные

п. 3.6.3 настоящего Правила (Стандарта)).

Методика аудиторской проверки (данные, предусмотренные

п. 3.6.4 настоящего Правила (Стандарта)).

Результаты аудиторской проверки

(Сведения, предусмотренные п. п. 3.5.4, 3.5.5, 3.6.5, 3.6.6,

3.

(В случае, если с момента начала отчетного периода,

подлежащего проверке, и до момента завершения подготовки отчета

аудитора должностные лица проверяемой организации менялись, об

этом обязательно следует указать с приведением дат освобождения и

назначения. По желанию можно привести информацию о более широком

круге должностных лиц проверяемой организации.)

Общая информация

Аудиторская проверка имела следующие особенности (данные,

предусмотренные п. 3.6.1 настоящего Правила (Стандарта)).

Бухгалтерский учет в проверяемой организации (данные,

предусмотренные п.3.6.2 настоящего Правила (Стандарта)).

При проверке были рассмотрены (данные, предусмотренные

п. 3.6.3 настоящего Правила (Стандарта)).

Методика аудиторской проверки (данные, предусмотренные

п. 3.6.4 настоящего Правила (Стандарта)).

Результаты аудиторской проверки

(Сведения, предусмотренные п. п. 3.5.4, 3.5.5, 3.6.5, 3.6.6,

3. 6.7 и 3.6.8 настоящего Правила (Стандарта).)

Выводы и рекомендации

(Следует сделать общие выводы и рекомендации по итогам аудита.

В случае, если проверяемой организацией по итогам замечаний

аудиторов были внесены исправления в данные бухгалтерского учета,

необходимо дать оценку проделанным изменениям и сделать выводы о

влиянии сделанных изменений на правильность ведения бухгалтерского

учета и достоверность бухгалтерской отчетности. В случае, если по

мнению аудиторов следует внести исправления, а представители

проверяемой организации не согласны с этим, следует привести

мнение аудиторов по всем таким существенным ситуациям.

В случае выдачи безусловного положительного аудиторского

заключения следует отметить это в отчете аудитора. В случае

подготовки условно - положительного аудиторского заключения,

отрицательного заключения или отказа от выражения мнения следует

привести развернутую аргументацию причин, приведших к такому

мнению аудиторов.

6.7 и 3.6.8 настоящего Правила (Стандарта).)

Выводы и рекомендации

(Следует сделать общие выводы и рекомендации по итогам аудита.

В случае, если проверяемой организацией по итогам замечаний

аудиторов были внесены исправления в данные бухгалтерского учета,

необходимо дать оценку проделанным изменениям и сделать выводы о

влиянии сделанных изменений на правильность ведения бухгалтерского

учета и достоверность бухгалтерской отчетности. В случае, если по

мнению аудиторов следует внести исправления, а представители

проверяемой организации не согласны с этим, следует привести

мнение аудиторов по всем таким существенным ситуациям.

В случае выдачи безусловного положительного аудиторского

заключения следует отметить это в отчете аудитора. В случае

подготовки условно - положительного аудиторского заключения,

отрицательного заключения или отказа от выражения мнения следует

привести развернутую аргументацию причин, приведших к такому

мнению аудиторов. Можно привести любые другие выводы и рекомендации, которые

аудиторы сочтут необходимым.)

Руководитель группы аудиторов

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

...

Аудиторский отчет получил:

(дата получения, подпись,

фамилия, и.о., должность получателя)

Можно привести любые другие выводы и рекомендации, которые

аудиторы сочтут необходимым.)

Руководитель группы аудиторов

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

аудитор

(подпись, фамилия, и.о., должность)

...

Аудиторский отчет получил:

(дата получения, подпись,

фамилия, и.о., должность получателя)

Что это значит в финансах и бухгалтерском учете, 3 основных типа

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 01 мая 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Пит Рэтберн

Факт проверен Пит Рэтберн

Полная биография

Пит Рэтберн — независимый писатель, редактор и специалист по проверке фактов, специализирующийся на экономике и личных финансах. Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, вступающих в независимую жизнь.

Он провел более 25 лет в сфере среднего образования, обучая, среди прочего, необходимости финансовой грамотности и личных финансов для молодых людей, вступающих в независимую жизнь.

Узнайте о нашем редакционная политика

Investopedia / Даниэль Фишел

Что такое аудит?

Термин «аудит» обычно относится к аудиту финансовой отчетности. Финансовый аудит — это объективное изучение и оценка финансовой отчетности организации, чтобы убедиться, что финансовые отчеты являются достоверным и точным представлением операций, которые, как они утверждают, представляют собой. Аудит может проводиться внутри организации сотрудниками организации или снаружи сторонней фирмой сертифицированного бухгалтера (CPA).

Ключевые выводы

- Существует три основных типа аудита: внешний аудит, внутренний аудит и аудит Службы внутренних доходов (IRS).

- Внешние аудиты обычно проводятся сертифицированными аудиторскими фирмами (CPA) и приводят к заключению аудитора, которое включается в аудиторский отчет.

- Безоговорочное или чистое аудиторское заключение означает, что аудитор не выявил каких-либо существенных искажений в результате своей проверки финансовой отчетности.

- Внешний аудит может включать проверку как финансовой отчетности, так и внутреннего контроля компании.

- Внутренний аудит служит управленческим инструментом для улучшения процессов и внутреннего контроля.

Понимание аудитов

Почти все компании проходят ежегодный аудит своей финансовой отчетности, такой как отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Кредиторы часто требуют результатов внешнего аудита ежегодно в рамках своих обязательств по долгу. Для некоторых компаний аудит является юридическим требованием из-за непреодолимых стимулов к намеренному искажению финансовой информации в попытке совершить мошенничество. В соответствии с Законом Сарбейнса-Оксли (SOX) 2002 года публично торгуемые компании также должны пройти оценку эффективности своего внутреннего контроля.

Стандарты внешнего аудита, проводимого в Соединенных Штатах, называемые общепринятыми стандартами аудита (GAAS), устанавливаются Советом по стандартам аудита (ASB) Американского института сертифицированных общественных бухгалтеров (AICPA). Дополнительные правила аудита публичных компаний устанавливаются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB), который был создан в результате SOX в 2002 году. Отдельный набор международных стандартов, называемый Международными стандартами аудита (МСА), были созданы Советом по международным стандартам аудита и подтверждения достоверности информации (IAASB).

Виды аудита

Внешние аудиты

Аудиты, проводимые внешними сторонами, могут быть чрезвычайно полезными для устранения любых предубеждений при рассмотрении финансового состояния компании. Финансовый аудит направлен на выявление существенных искажений в финансовой отчетности. Безоговорочное или чистое мнение аудитора дает пользователям финансовой отчетности уверенность в том, что финансовая отчетность является точной и полной. Таким образом, внешний аудит позволяет заинтересованным сторонам принимать более обоснованные и обоснованные решения в отношении проверяемой компании.

Таким образом, внешний аудит позволяет заинтересованным сторонам принимать более обоснованные и обоснованные решения в отношении проверяемой компании.

Внешние аудиторы следуют набору стандартов, отличных от стандартов компании или организации, нанимающих их для выполнения работы. Самая большая разница между внутренним и внешним аудитом заключается в концепции независимости внешнего аудитора. Когда аудиты проводятся третьими сторонами, итоговое мнение аудитора, выраженное в отношении проверяемых объектов (финансовых показателей компании, внутреннего контроля или системы), может быть откровенным и честным, не влияя на повседневные рабочие отношения внутри компании.

Внутренний аудит

Внутренние аудиторы нанимаются компанией или организацией, для которой они проводят аудит, и итоговый аудиторский отчет передается непосредственно руководству и совету директоров. Аудиторы-консультанты, хотя и не работают внутри компании, используют стандарты компании, которую они проверяют, а не отдельный набор стандартов. Эти типы аудиторов используются, когда у организации нет внутренних ресурсов для проверки определенных частей своей деятельности.

Эти типы аудиторов используются, когда у организации нет внутренних ресурсов для проверки определенных частей своей деятельности.

Результаты внутреннего аудита используются для внесения управленческих изменений и усовершенствований внутреннего контроля. Целью внутреннего аудита является обеспечение соблюдения законов и правил, а также помощь в поддержании точной и своевременной финансовой отчетности и сборе данных. Это также дает преимущество руководству, выявляя недостатки в системе внутреннего контроля или финансовой отчетности до ее проверки внешними аудиторами.

Проверки Службы внутренних доходов (IRS)

Служба внутренних доходов (IRS) также регулярно проводит проверки для проверки точности декларации налогоплательщика и конкретных транзакций. Когда IRS проверяет человека или компанию, это обычно имеет негативный оттенок и рассматривается как свидетельство какого-либо правонарушения со стороны налогоплательщика. Однако выбор для аудита не обязательно свидетельствует о каком-либо правонарушении.

Выбор аудита IRS обычно осуществляется с помощью случайных статистических формул, которые анализируют декларацию налогоплательщика и сравнивают ее с аналогичными декларациями. Налогоплательщик также может быть выбран для проверки, если он имеет какие-либо отношения с другим лицом или компанией, у которых в ходе проверки были обнаружены налоговые ошибки.

Доступны три возможных результата аудита IRS: отсутствие изменений в налоговой декларации, изменение, которое принимается налогоплательщиком, или изменение, с которым налогоплательщик не согласен. Если изменение будет принято, налогоплательщик может заплатить дополнительные налоги или штрафы. Если налогоплательщик не согласен, существует процедура, которая может включать посредничество или апелляцию.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам. «SEC реализует положения о внутреннем контроле Закона Сарбейнса-Оксли; принимает инвестиционную компанию R&D Safe Harbor».

АИКПА. «Общепринятые стандарты аудита», стр. 1599.

Комиссия по ценным бумагам и биржам. «Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB)».

IAASB. «Совет по международным стандартам аудита и подтверждения».

Налоговая служба. «Аудит налоговой службы».

Что такое аудит? — Типы аудитов и сертификатов аудита

- Дом /

- Качественные ресурсы /

- Аудит

Глоссарий качества Определение: Аудит

Аудит определяется как деятельность по проверке на месте, такая как проверка или проверка процесса или системы качества, для обеспечения соответствия требованиям. Аудит может применяться ко всей организации или может относиться к функции, процессу или производственному этапу. Некоторые аудиты преследуют специальные административные цели, такие как проверка документов, рисков или производительности, а также отслеживание выполненных корректирующих действий.

Аудит может применяться ко всей организации или может относиться к функции, процессу или производственному этапу. Некоторые аудиты преследуют специальные административные цели, такие как проверка документов, рисков или производительности, а также отслеживание выполненных корректирующих действий.

- Три разных типа одитинга

- Что такое аудиты первой, второй и третьей сторон?

- Каковы четыре фазы цикла аудита?

- Ресурсы аудита

- Стать сертифицированным аудитором

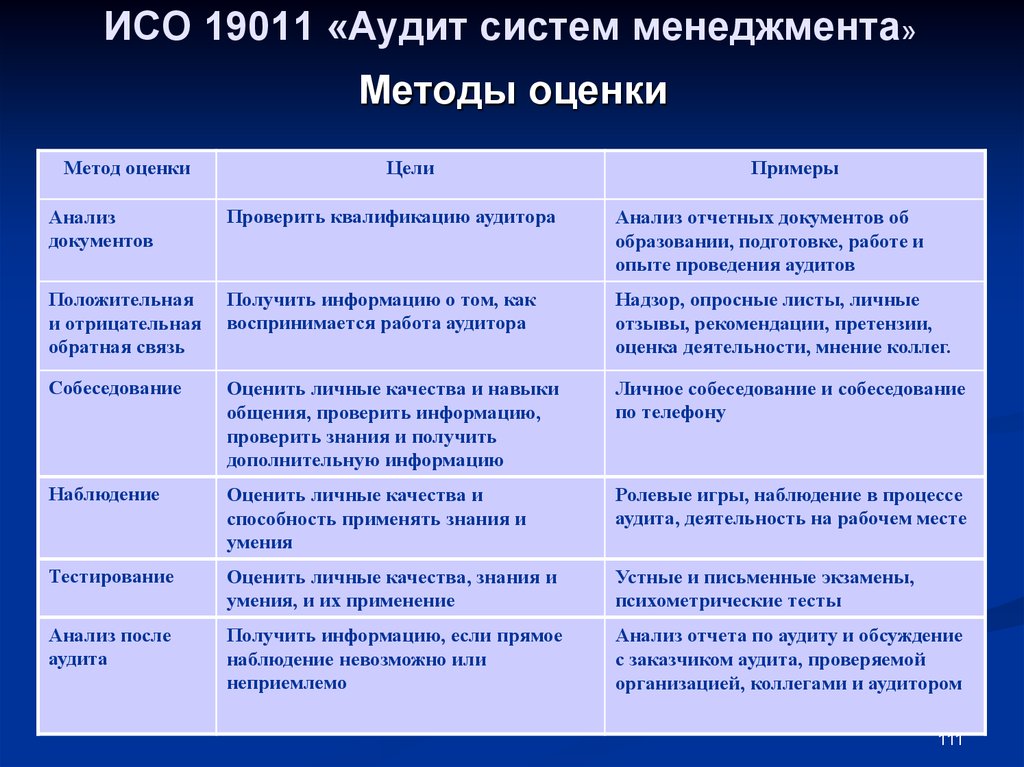

ISO 19011:2018 определяет аудит как «систематический, независимый и документированный процесс получения аудиторских доказательств [записи, констатации фактов или другой информации, которая является уместной и поддающейся проверке] и их объективной оценки для определения степени соответствия критериям аудита». [набор политик, процедур или требований] выполнены». Существует три основных вида аудита:

- Аудит процессов: Этот тип аудита проверяет, работают ли процессы в установленных пределах.

Он оценивает операцию или метод в соответствии с заранее определенными инструкциями или стандартами для измерения соответствия этим стандартам и эффективности инструкций. Аудит процесса может:

Он оценивает операцию или метод в соответствии с заранее определенными инструкциями или стандартами для измерения соответствия этим стандартам и эффективности инструкций. Аудит процесса может:- Проверьте соответствие определенным требованиям, таким как время, точность, температура, давление, состав, чувствительность, сила тока и смесь компонентов.

- Изучить ресурсы (оборудование, материалы, люди), использованные для преобразования входных данных в выходные, окружающую среду, применяемые методы (процедуры, инструкции) и меры, собранные для определения эффективности процесса.

- Проверить адекватность и эффективность средств контроля процесса, установленных процедурами, рабочими инструкциями, блок-схемами, а также спецификациями обучения и процессов.

- Аудит продукта: Этот тип аудита представляет собой проверку конкретного продукта или услуги, например аппаратного обеспечения, обработанного материала или программного обеспечения, для оценки их соответствия требованиям (т.

е. спецификациям, стандартам производительности и требованиям клиентов).

е. спецификациям, стандартам производительности и требованиям клиентов). - Аудит системы: Аудит системы управления. Его можно описать как документированную деятельность, выполняемую для проверки путем изучения и оценки объективных свидетельств того, что применимые элементы системы являются подходящими и эффективными и были разработаны, задокументированы и реализованы в соответствии с установленными требованиями и в сочетании с ними.

- A аудит системы управления качеством оценивает существующую программу управления качеством, чтобы определить ее соответствие политике компании, договорным обязательствам и нормативным требованиям.

- Аналогично, аудит системы охраны окружающей среды исследует систему экологического менеджмента, аудит системы безопасности пищевых продуктов проверяет систему управления безопасностью пищевых продуктов, а аудит системы безопасности изучить систему управления безопасностью.

Вопросы аудита

Другие методы, такие как кабинетный аудит или аудит документов, могут использоваться независимо или в дополнение к трем основным типам аудита.

Некоторые аудиты названы в соответствии с их целью или объемом. Областью аудита отдела или функции является конкретный отдел или функция. Цель управленческого аудита связана с интересами руководства, такими как оценка эффективности или эффективности участка.

Аудит также может быть классифицирован как внутренний или внешний, в зависимости от взаимоотношений между участниками. Внутренние проверки проводятся сотрудниками вашей организации. Внешний аудит проводится внешним агентом. Внутренние аудиты часто называют аудитами первой стороны, в то время как внешние аудиты могут быть как сторонними, так и сторонними.

Аудит по ASQ

TVПокупка ASQ/ANSI/ISO 19011:2018: Руководство по аудиту систем управления

- Аудит первой стороной проводится внутри организации для измерения ее сильных и слабых сторон в сравнении с ее собственными процедурами или методами и/или внешними стандартами, принятыми (добровольно) или навязанными (обязательно) организацией.

Аудит первой стороны — это внутренний аудит, проводимый аудиторами, нанятыми проверяемой организацией, но не заинтересованными в результатах аудита в проверяемой области.

Аудит первой стороны — это внутренний аудит, проводимый аудиторами, нанятыми проверяемой организацией, но не заинтересованными в результатах аудита в проверяемой области. - A сторонний аудит — внешний аудит поставщика, проводимый заказчиком или подрядной организацией от имени заказчика. Контракт заключен, и товары или услуги поставляются или будут доставлены. Аудиты второй стороны регулируются нормами договорного права, поскольку они обеспечивают договорные указания от заказчика к поставщику. Внешние аудиты, как правило, более формальны, чем первичные, потому что результаты аудита могут повлиять на решения клиента о покупке.

- Аудит третьей стороны проводится аудиторской организацией, независимой от отношений между заказчиком и поставщиком, и не имеет конфликта интересов. Независимость аудиторской организации является ключевым компонентом независимого аудита. Аудиты третьей стороны могут привести к сертификации, регистрации, признанию, присуждению награды, утверждению лицензии, упоминанию, штрафу или штрафу, налагаемому сторонней организацией или заинтересованной стороной.

Отраслевая сертификация посредством аудита

Компании определенных категорий с высоким уровнем риска, таких как игрушки, сосуды под давлением, лифты, газовые приборы, электрические и медицинские устройства, желающие вести бизнес в Европе, должны соответствовать требованиям Знака соответствия Европе (знак CE). Один из способов обеспечения соответствия для организаций — это сертификация их системы менеджмента сторонней аудиторской организацией в соответствии с критериями требований к системе менеджмента (такими как ISO 9001).

Клиенты могут предлагать или требовать, чтобы их поставщики соответствовали ISO 9001, ISO 14001 или критерии безопасности, а также федеральные правила и требования. Результатом независимого аудита обычно является выдача сертификата, подтверждающего, что система управления проверяемой организацией соответствует требованиям соответствующего стандарта или регламента.

Сторонние аудиты для сертификации систем должны проводиться организациями, которые были оценены и аккредитованы установленным советом по аккредитации, таким как Национальный совет по аккредитации ANSI-ASQ (ANAB).

Аудиты эффективности и аудиты соответствия и соответствия

Оценка добавленной стоимости, аудит управления, аудит добавленной стоимости и оценка постоянного улучшения — термины, используемые для описания цели аудита, выходящей за рамки соответствия и соответствия. Цель этих аудитов связана с эффективностью организации. Аудиты, которые определяют соответствие и соответствие, пока не сосредоточены на хорошей или плохой работе. Производительность является важной проблемой для большинства организаций.

Ключевое различие между аудитами соответствия, аудитами соответствия и аудитами улучшений заключается в сборе доказательств, связанных с эффективностью организации, и доказательств для проверки соответствия стандарту или процедуре. Организация может следовать своим процедурам принятия приказов, но если каждый приказ впоследствии будет изменен два или три раза, у руководства могут возникнуть причины для беспокойства и желание исправить неэффективность.

Последующие аудиты

Аудит продукта, процесса или системы может содержать результаты, требующие исправления и корректирующих действий. Поскольку большинство корректирующих действий не может быть выполнено во время аудита, руководитель программы аудита может потребовать проведения последующего аудита, чтобы убедиться, что исправления были внесены, и были предприняты корректирующие действия. Из-за высокой стоимости одноцелевого повторного аудита его, как правило, совмещают с очередным плановым аудитом участка. Однако это решение должно основываться на важности и риске обнаружения.

Поскольку большинство корректирующих действий не может быть выполнено во время аудита, руководитель программы аудита может потребовать проведения последующего аудита, чтобы убедиться, что исправления были внесены, и были предприняты корректирующие действия. Из-за высокой стоимости одноцелевого повторного аудита его, как правило, совмещают с очередным плановым аудитом участка. Однако это решение должно основываться на важности и риске обнаружения.

Организация может также проводить последующие аудиты, чтобы убедиться, что предупредительные меры были предприняты в результате проблем с производительностью, о которых можно сообщить как о возможностях для улучшения. В других случаях организации могут направить выявленные проблемы с производительностью руководству для принятия последующих мер.

- Планирование и подготовка к аудиту: Подготовка к аудиту заключается в предварительном планировании всего, что делается заинтересованными сторонами, такими как аудитор, ведущий аудитор, клиент и руководитель программы аудита, чтобы обеспечить соответствие аудита цель клиента.

Этот этап аудита начинается с принятия решения о проведении аудита и заканчивается началом самого аудита.

Этот этап аудита начинается с принятия решения о проведении аудита и заканчивается началом самого аудита. - Выполнение аудита: Этап выполнения аудита часто называют полевой работой . Это часть аудита, связанная со сбором данных, и охватывает период времени с момента прибытия на место проведения аудита до выездной встречи. Он состоит из нескольких действий, включая управление аудитом на месте, встречу с проверяемым, понимание процессов и системных средств управления и проверку того, что эти средства управления работают, общение между членами команды и общение с проверяемым.

- Аудиторский отчет: Цель аудиторского отчета — сообщить о результатах расследования. В отчете должны содержаться правильные и четкие данные, которые будут эффективны в качестве помощи руководству при решении важных организационных вопросов. Процесс аудита может завершиться, когда ведущий аудитор выпускает отчет или после того, как будут выполнены последующие действия.

- Последующая проверка и закрытие: Согласно ISO 19011, п. 6.6, «Аудит считается завершенным, когда все запланированные аудиторские мероприятия выполнены или иным образом согласованы с заказчиком аудита». Пункт 6.7 ISO 19011 продолжается утверждением, что проверка последующих действий может быть частью последующего аудита.

Четыре фазы цикла аудита

Примечание: Запросы на исправление несоответствий или результатов аудита очень распространены.

- Корректирующее действие — это действие, предпринятое для устранения причин существующего несоответствия, дефекта или другой нежелательной ситуации с целью предотвращения повторения (реагирование). Корректирующие действия заключаются в устранении причин проблем, а не просто в выполнении ряда шагов по решению проблем.

- Предупреждающее действие — это действие, предпринимаемое для устранения причин потенциального несоответствия, дефекта или другой нежелательной ситуации с целью предотвращения возникновения (упреждающее действие).

Вы также можете выполнять поиск статей, тематических исследований и публикаций для ресурсов по аудиту.

Books

The ASQ Certified Quality Auditor Handbook

Internal Quality Auditing

Advanced Quality Auditing

Articles

Auditing: It’s All in the Approach ( Quality Progress ) To effectively use При процессном подходе как организации, так и аудиторы должны понимать разницу между отделом и процессами СМК, используемыми в этом отделе, а аудиторы должны быть компетентны в процессах, которые они проверяют.

Морские звезды и черепахи ( Повышение качества ) Независимо от отрасли, типичная программа обеспечения качества состоит из нескольких элементов, включая внутренние аудиты. Модель обхода сетки процессов — это инициатива внутреннего аудита, которая включает в себя самостоятельный метод самопроверки с поддающимися проверке результатами при минимальных эксплуатационных затратах.

Стратегия аудита для ISO 9001:2015 ( Журнал качества и участия ) Аудит организации на соответствие стандартам ISO состоит из двух частей: аудит соответствия и аудит эффективности.

Связь доказательств с выводами (PDF) Эксперты по стандартам и члены TAG 176 США объясняют, что если целью аудита является оценка эффективности процессов в отношении требований, аудиторы должны быть открыты для аудита процесса в отношении входы, выходы и другие способствующие факторы, такие как цели или задействованная инфраструктура.

Видеоролики

ISO 9000 и аудиты

Изменение роли удаленных аудитов

Сертификация ASQ — это официальное признание того, что вы продемонстрировали мастерство и понимание определенного объема знаний. В 2016 году сертификационные экзамены ASQ были заменены с бумаги и карандаша на компьютерное тестирование с помощью компьютера в одном из 8000 центров тестирования Prometric, что позволяет проводить дополнительные ежегодные экзамены, увеличить доступность экзаменационных дней, ускорить повторное тестирование и получить более быстрые результаты тестов. Узнайте больше о компьютерном тестировании.

Узнайте больше о компьютерном тестировании.

СЕРТИФИКАЦИЯ | |

Специалист по улучшению качества (CQIA) | Узнайте больше о CQIA |

Техник по качеству (CQT) | Узнайте больше о CQT |

Аналитик процессов качества (CQPA) | Узнайте больше о CQPA |

Pharmaceutical GMP Professional (CPGP) | Узнайте больше о CPGP |

Биомедицинский аудитор (CBA) | Узнайте больше о CBA |

Аудитор HACCP (безопасность пищевых продуктов) (CHA) | Узнать больше о CHA |

Аудитор качества (CQA) | Узнайте больше о CQA |

Члены ASQ экономят 100 долларов США на сертификатах аудиторов – присоединяйтесь сегодня! | |

Оцените преимущества сертификации

Результаты исследования уровня заработной платы в 2019 году показали, что респонденты из США, прошедшие любой уровень подготовки аудиторов, получали заработную плату в среднем:

- Партнеры по улучшению качества (CQIA) — 82 892 долл.

Об авторе