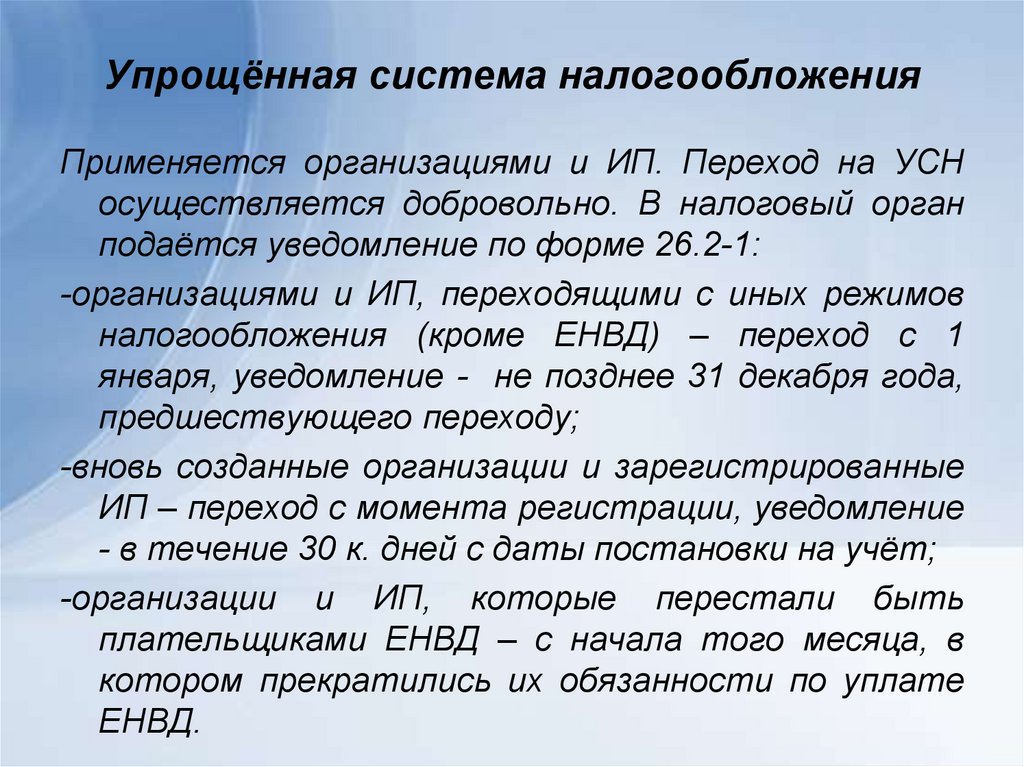

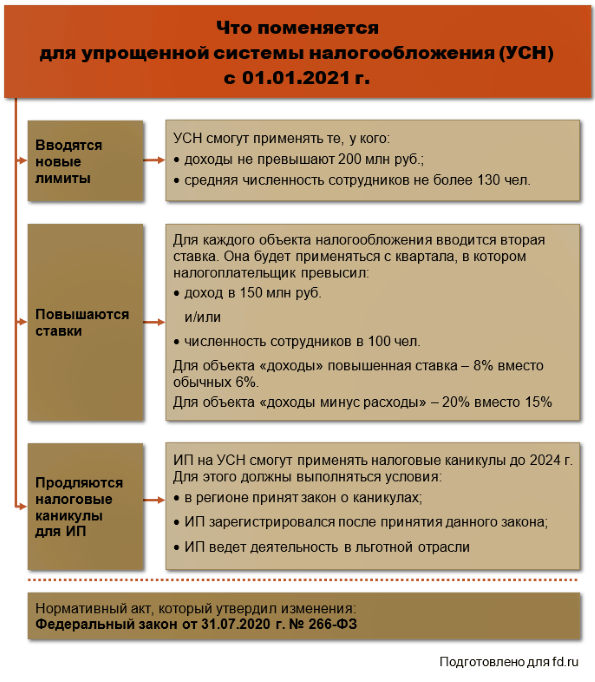

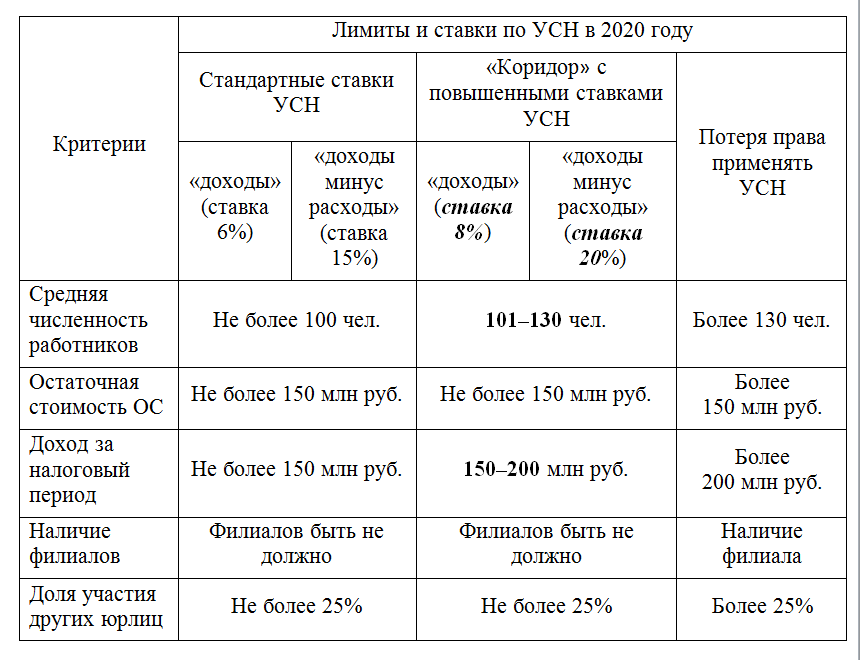

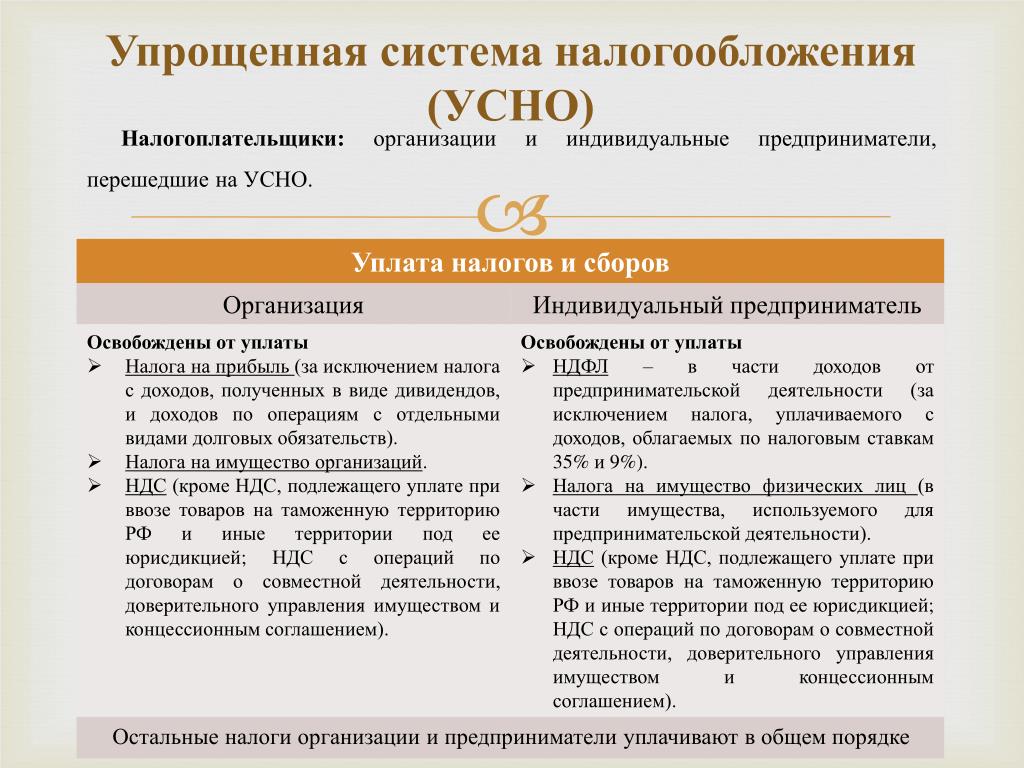

По упрощенной системе налогообложения: Упрощенная система налогообложения | ФНС России

Обзор практики применения законодательства об упрощенной системе налогообложения (глава 26.2 Налогового кодекса Российской Федерации)

ОБЗОР

практики применения законодательства об упрощенной системе налогообложения

(глава 26.2 Налогового кодекса Российской Федерации)

УТВЕРЖДЕНО

Президиумом Федерального

арбитражного суда Уральского округа

Протокол № 18 от 27.10.2006

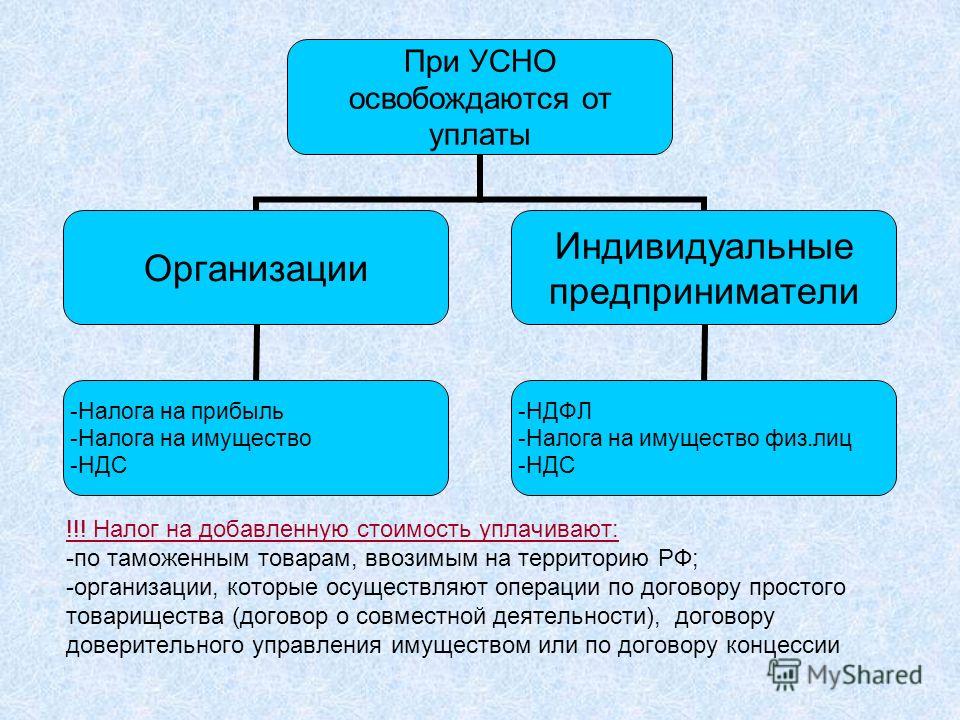

1. Муниципальные унитарные предприятия вправе применять упрощенную систему налогообложения, так как ограничения, установленные подп. 14 п. 3 ст. 346. 12 Налогового кодекса Российской Федерации (далее – НК РФ), на данных налогоплательщиков не распространяются.

Муниципальное унитарное предприятие обратилось в арбитражный суд с заявлением о признании незаконным отказа налогового органа в применении предприятием упрощенной системы налогообложения. По мнению налогового органа, доля участия других организаций в предприятии составляет более 25 процентов, что является основанием, препятствующим применению указанного налогового режима (подп. 14. п. 3 ст. 346.12 НК РФ). При этом учредителем предприятия является комитет по управлению городским имуществом, доля участия которого, как полагал налоговый орган, в предприятии составляет 100 процентов.

14. п. 3 ст. 346.12 НК РФ). При этом учредителем предприятия является комитет по управлению городским имуществом, доля участия которого, как полагал налоговый орган, в предприятии составляет 100 процентов.

Решением суда первой инстанции, оставленным без изменения судом апелляционной инстанции, заявленные требования удовлетворены по следующим основаниям.

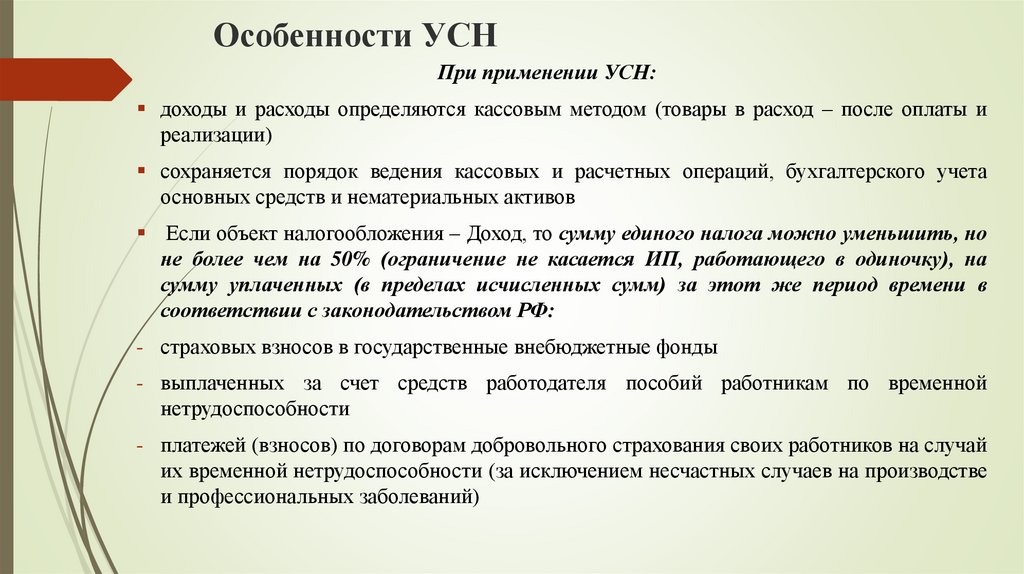

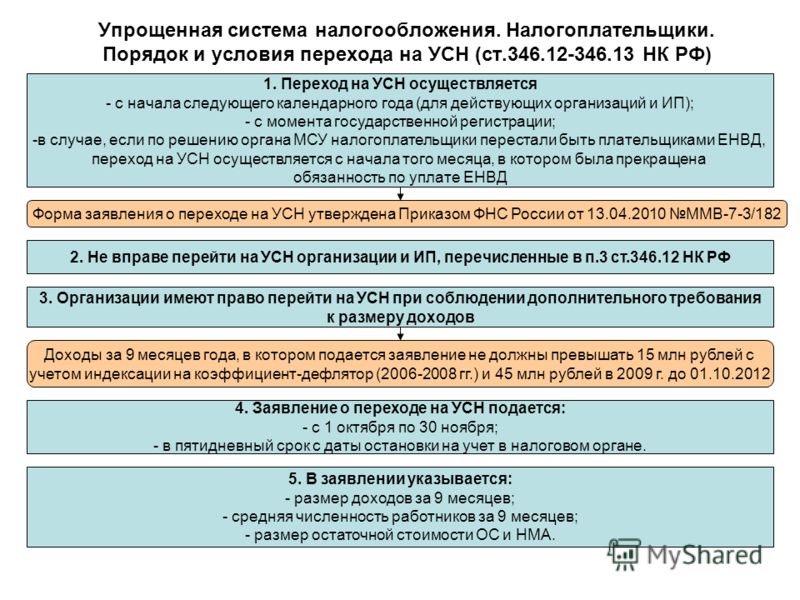

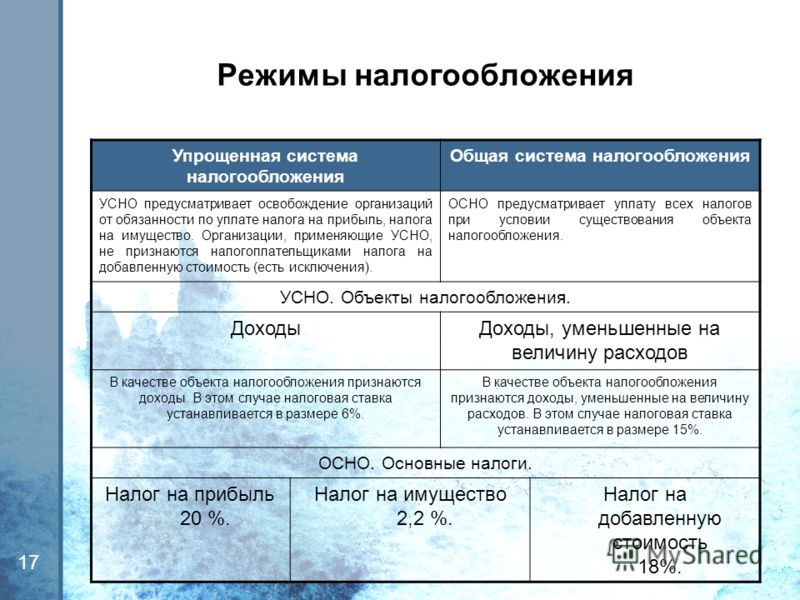

В соответствии с п. 1 ст. 346.11 НК РФ упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Согласно подп. 14 п. 3 ст. 346.12 НК РФ не вправе применять упрощенную систему налогообложения организации, в которых доля участия других организаций составляет более 25 процентов.

В силу п. 2 ст. 113 Гражданского кодекса Российской Федерации имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

На основании п. 1 ст. 8 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» учредителем унитарного предприятия могут выступать только Российская Федерация, субъект Российской Федерации или муниципальное образование. В п. 1 ст. 11 указанного Закона предусмотрено, что имущество унитарного предприятия формируется за счет имущества, закрепленного за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления собственником этого имущества и находящегося в государственной или муниципальной собственности. Уставный фонд государственного или муниципального предприятия должен быть полностью сформирован собственником его имущества (п. 1 ст. 13 указанного Закона).

Следовательно, отказ налогового органа в переходе на упрощенную систему налогообложения по основанию, указанному в подп. 14 п. 3 ст. 346.12 НК РФ, является неправомерным.

Суд кассационной инстанции судебные акты оставил в силе.

2. Уменьшение налога по упрощенной системе налогообложения на начисленные, но не уплаченные в бюджет страховые взносы на обязательное пенсионное страхование, в порядке, установленном п. 3 ст. 346.21 НК РФ, не образует состава налогового правонарушения, ответственность за которое предусмотрена п. 1 ст. 122 НК РФ.

Уменьшение налога по упрощенной системе налогообложения на начисленные, но не уплаченные в бюджет страховые взносы на обязательное пенсионное страхование, в порядке, установленном п. 3 ст. 346.21 НК РФ, не образует состава налогового правонарушения, ответственность за которое предусмотрена п. 1 ст. 122 НК РФ.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с общества с ограниченной ответственностью, применяющего упрощенную систему налогообложения, штрафа по п. 1 ст. 122 НК РФ за неполную уплату сумм налога в результате занижения налоговой базы.

Основанием для привлечения общества к ответственности явилось неправомерное уменьшение им применительно к п. 3 ст. 346.21 НК РФ суммы налога на сумму начисленных, но не уплаченных в бюджет страховых взносов на обязательное пенсионное страхование.

Решением суда первой инстанции, оставленным без изменения апелляционным судом, в удовлетворении заявленных требований отказано.

Согласно п. 3 ст. 346.21 НК РФ (в редакции, действовавшей на момент рассмотрения спора) сумма налога (квартальных авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными в статье налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации[1].

Из указанных положений налогового законодательства следует, что неуплата начисленной суммы страховых взносов на обязательное пенсионное страхование не является основанием, препятствующим уменьшению налогоплательщиком суммы исчисленного налога при упрощенной системе налогообложения.

Таким образом, в данном случае состав правонарушения, предусмотренный п. 1 ст. 122 НК РФ, отсутствует.

Суд кассационной инстанции судебные акты оставил без изменения.

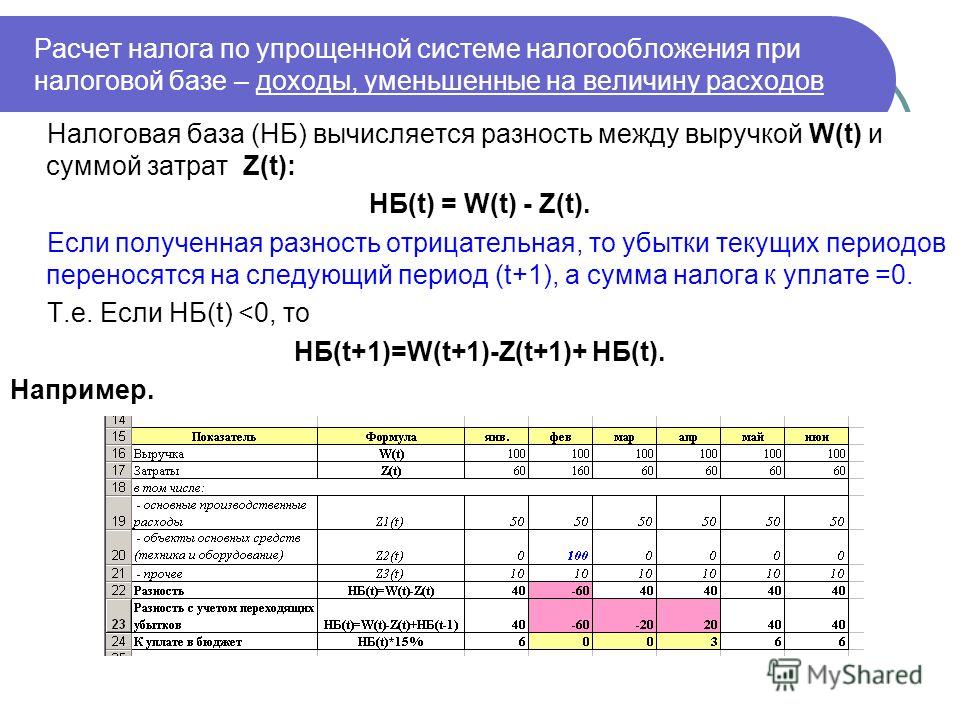

3. При уплате в бюджет суммы минимального налога, исчисленного по итогам налогового периода при применении упрощенной системы налогообложения, ранее уплаченные суммы авансовых платежей по налогу при применении упрощенной системы налогообложения подлежат зачету независимо от того, что указанные суммы зачисляются на счет территориального органа Федерального казначейства по разным кодам бюджетной классификации.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с индивидуального предпринимателя минимального налога, уплачиваемого в связи с применением упрощенной системы налогообложения. По мнению налогового органа, налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов», при определении суммы минимального налога не вправе производить зачет ранее исчисленных в течение этого же налогового периода сумм авансовых платежей по налогу при применении упрощенной системы налогообложения, так как авансовые платежи по налогу и минимальный налог зачисляются на счет территориального органа Федерального казначейства по разным кодам бюджетной классификации Российской Федерации.

Суд первой инстанции в удовлетворении заявленных требований отказал по следующим основаниям.

В силу п. 4 и 5 ст. 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, которая засчитывается при исчислении сумм авансовых платежей по налогу за следующие отчетные периоды и суммы налога за налоговый период.

В соответствии с п. 6 ст. 346.18 НК РФ минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

На основании п. 5 ст. 346.21 НК РФ исчисленная по итогам года сумма налога в размере минимального налога подлежит уменьшению на сумму ранее исчисленных в течение налогового периода авансовых платежей.

Согласно ст. 346.22 НК РФ суммы налога зачисляются на счета органов Федерального казначейства для их последующего распределения в бюджеты бюджетной системы Российской Федерации и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

Денежные средства считаются зачисленными в доход соответствующего бюджета, бюджета государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющего бюджет, бюджет государственного внебюджетного органа (ч. 2 ст. 40 Бюджетного кодекса Российской Федерации), т.е. на счет территориального органа Федерального казначейства.

2 ст. 40 Бюджетного кодекса Российской Федерации), т.е. на счет территориального органа Федерального казначейства.

Таким образом, зачисление сумм авансовых платежей по налогу и минимального налога на счет территориального органа Федерального казначейства с последующим распределением по различным кодам бюджетной классификации не влияет на возможность проведения зачета ранее уплаченных сумм по налогу при применении упрощенной системы налогообложения.

Суд кассационной инстанции оставил решение суда первой инстанции в силе.

4. В целях исчисления налога при применении упрощенной системы налогообложения в расходы, уменьшающие налогооблагаемую базу, включаются понесенные затраты по доставке товаров покупателям.

Индивидуальный предприниматель обратился в арбитражный суд с заявлением о признании недействительным решения налогового органа о привлечении к налоговой ответственности по п. 1 ст. 122 НК РФ в виде взыскания штрафа и о доначислении суммы налога, уплачиваемого при применении упрощенной системы налогообложения.

Основанием для привлечения общества к налоговой ответственности послужил факт отнесения налогоплательщиком к производственным расходам затрат по оплате транспортных услуг по доставке товаров покупателям, что повлекло, по мнению налогового органа, занижение налоговой базы и неуплату налога в соответствующей сумме.

Суд первой инстанции удовлетворил заявленные требования.

Суд апелляционной инстанции отменил решение суда и отказал в удовлетворении заявленных требований, указав, что указанные расходы согласно подп. 6 п. 1 ст. 254 НК РФ не являются материальными затратами на приобретение работ и услуг производственного характера.

Суд кассационной инстанции постановление суда апелляционной инстанции отменил, решение суда первой инстанции оставил в силе, исходя из следующего.

В соответствии с подп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на сумму материальных расходов. Расходы, указанные в подп. 5 п. 1 ст. 346.16 НК РФ, принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций (абз. 2 п. 2 ст. 346.16 НК РФ).

1 ст. 346.16 НК РФ, принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций (абз. 2 п. 2 ст. 346.16 НК РФ).

Из подп. 6 п. 1 ст. 254 НК РФ следует, что к материальным расходам относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, а также на выполнение этих работ структурными подразделениями налогоплательщика. К работам (услугам) производственного характера относятся, в том числе транспортные услуги сторонних организаций и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья, инструментов, деталей, заготовок, других видов грузов с базисного склада в цеха и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Согласно подп. 3 п. 1 ст. 268 НК РФ при реализации имущества налогоплательщик вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по хранению, обслуживанию и транспортировке реализуемого имущества. При этом при реализации покупных товаров расходы, связанные с их покупкой и реализацией, формируются с учетом положений ст. 320 НК РФ.

При этом при реализации покупных товаров расходы, связанные с их покупкой и реализацией, формируются с учетом положений ст. 320 НК РФ.

Согласно ст. 320 НК РФ (в редакции, действовавшей в момент рассмотрения спора) налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют расходы на реализацию с учетом следующих особенностей. Расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров в случае, если эти расходы не включены в цену этих товаров. Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Таким образом, при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы, налогоплательщик вправе уменьшить полученные доходы на расходы по транспортировке товаров от поставщика покупателю.

5. При исчислении налога за налоговый период по упрощенной системе налогообложения налогоплательщик вправе уменьшить полученные доходы на расходы по оплате стоимости приобретенных товаров, реализация которых не произведена в этом налоговом периоде.

Налоговый орган обратился в арбитражный суд с требованием к обществу с ограниченной ответственностью о взыскании штрафа по п. 1 ст. 122 НК РФ в связи с занижением суммы единого налога вследствие необоснованного отнесения к расходам стоимости товаров, приобретенных для дальнейшей реализации и не реализованных в отчетном периоде. По мнению налогового органа, при определении объекта налогообложения указанные расходы налогоплательщика уменьшают полученный доход только в случае реализации приобретенных товаров после их фактической оплаты покупателями.

Суд первой инстанции отказал в удовлетворении заявленных требований, исходя из следующего.

Согласно п. 2 ст. 347.17 НК РФ расходами налогоплательщиков признаются затраты после их фактической оплаты.

347.17 НК РФ расходами налогоплательщиков признаются затраты после их фактической оплаты.

В силу подп. 23 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (в редакции, действовавшей в момент рассмотрения спора)[2].

Согласно абз. 1 п. 2 ст. 346.16 НК РФ расходы, указанные в п. 1 ст. 346.16 НК РФ, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ.

В п. 1 ст. 252 НК РФ указано, что налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, в п. 2 ст. 346.16 и ст. 252 НК РФ отнесение к расходам стоимости приобретенных для реализации товаров не связывается с тем, в каком налоговом периоде товар реализован.

В связи с этим и в соответствии с п. 2 ст. 346.17 НК РФ указанные расходы налогоплательщика, применяющего упрощенную систему налогообложения, признаются при определении налоговой базы по налогу, уплачиваемому при упрощенной системе налогообложения, в полной сумме после их фактической оплаты, независимо от времени реализации товаров.

Суд кассационной инстанции решение суда оставил в силе.

6. Расходы на приобретение материалов и услуг, оплаченные векселями третьего лица, а также расходы по оплате услуг, оказываемых кредитными организациями на приобретение этих векселей, учитываются при определении объекта налогообложения по налогу, уплачиваемому по упрощенной системе налогообложения.

Общество с ограниченной ответственностью обратилось в арбитражный суд с заявлением о признании недействительными решения о привлечении к налоговой ответственности по п. 1 ст. 122 НК РФ за неполную уплату сумм налога в результате занижения налоговой базы и требования об уплате налога.

Основанием для доначисления налога и привлечения к ответственности стало необоснованное, по мнению налогового органа, уменьшение налогоплательщиком, применяющим упрощенную систему налогообложения, объекта налогообложения на расходы по оплате услуг кредитных организаций по приобретению векселей и расходы по оплате стоимости материалов этими векселями.

Решением суда первой инстанции, оставленным в силе судом апелляционной инстанции, заявленные требования удовлетворены по следующим основаниям.

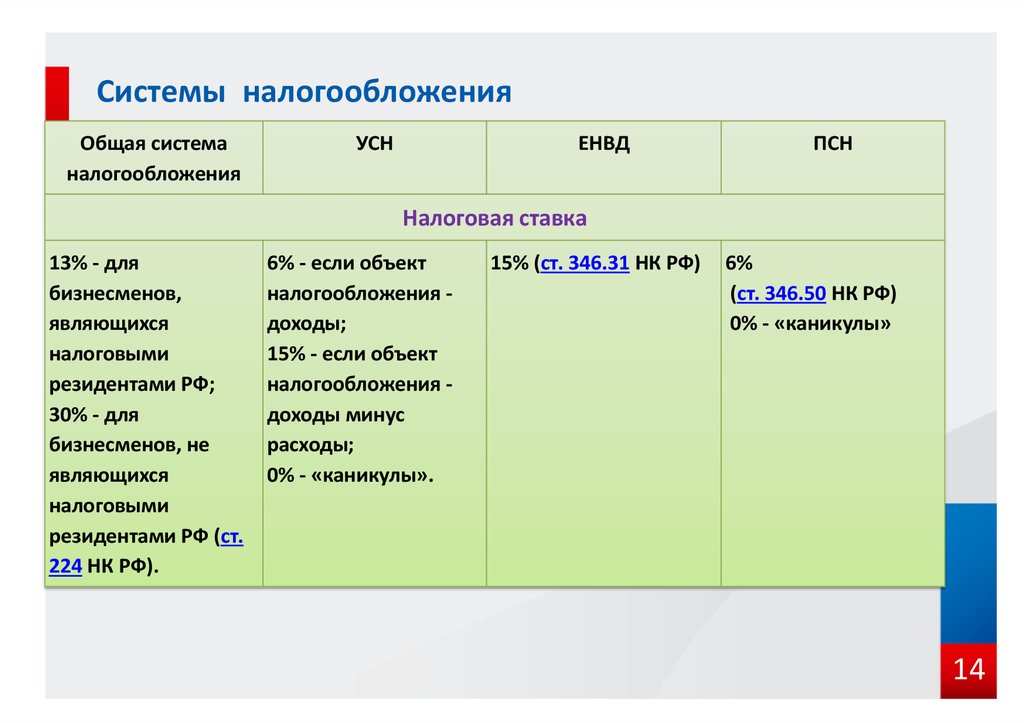

В п. 1 ст. 346.14 НК РФ установлено, что объектом налогообложения по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, признаются доходы либо доходы, уменьшенные на величину расходов.

В соответствии с подп. 5, 9 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на материальные расходы, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями. Согласно п. 2 ст. 346.16 НК РФ при применении упрощенной системы налогообложения учет указанных расходов осуществляется применительно к порядку, предусмотренному НК РФ, в отношении начисления налога на прибыль.

Материалами дела подтверждается, что векселя, приобретенные у банка, переданы в качестве средства оплаты по договору. Расходы учтены при исчислении единого налога после приобретения материалов и оказания услуг. Стоимость векселей к расходам не относилась. Оплата услуг банка на приобретение векселей произведена на основании счетов-фактур банка.

Поскольку расходы на приобретение векселей связаны с оплатой услуг, оказываемых кредитной организацией, векселя использованы в качестве средства платежа за приобретенные материалы и оказанные услуги (подп. 5, 9 п. 1 ст. 346.16 НК РФ), указанные расходы следует учитывать при исчислении единого налога, уплачиваемого по упрощенной системе налогообложения.

5, 9 п. 1 ст. 346.16 НК РФ), указанные расходы следует учитывать при исчислении единого налога, уплачиваемого по упрощенной системе налогообложения.

Суд кассационной инстанции оставил судебные акты в силе.

7. Несвоевременное представление декларации по итогам квартала по налогу, уплачиваемому при применении упрощенной системы налогообложения, является основанием для привлечения налогоплательщика к налоговой ответственности по п. 1 ст. 119 НК РФ.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с общества с ограниченной ответственностью штрафа по п. 1 ст. 119 НК РФ. Основанием для вынесения решения о привлечении налогоплательщика к ответственности явилось несвоевременное представление декларации по налогу, уплачиваемому при применении упрощенной системы налогообложения, за первый квартал текущего года.

Суд первой инстанции в удовлетворении заявленных требований отказал, указав в решении, оставленном в силе судом апелляционной инстанции, что состав указанного правонарушения отсутствует, поскольку расчет по итогам квартала налога, уплачиваемого при применении упрощенной системы налогообложения, не является декларацией.

Суд кассационной инстанции судебные акты суда первой и апелляционной инстанции отменил и удовлетворил заявленные требования по следующим основаниям.

Согласно п. 1 ст. 119 НК РФ налоговая ответственность предусмотрена за непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета.

В силу подп. 4 п. 1 ст. 23 НК РФ налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах.

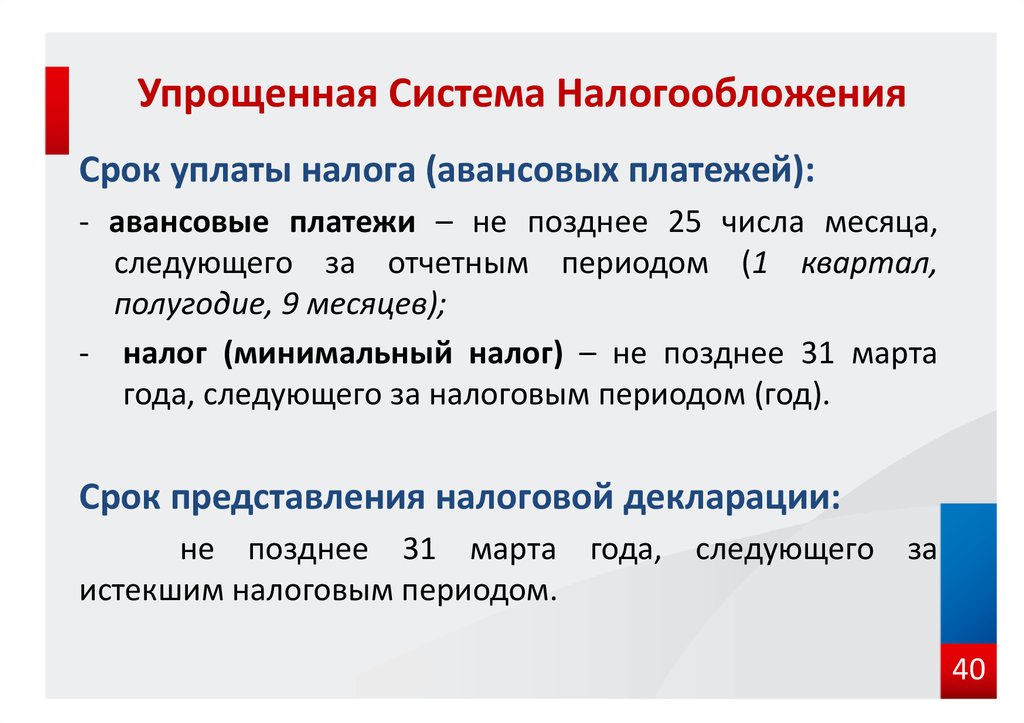

Пунктом 1 ст. 346.23 НК РФ предусмотрена обязанность налогоплательщиков-организаций по истечении налогового (отчетного) периода представлять налоговые декларации по налогу, уплачиваемому при применении упрощенной системы налогообложения, в налоговые органы по месту своего нахождения. Налоговые декларации по итогам налогового периода представляются налогоплательщиком-организацией не позднее 31 марта года, следующего за истекшим налоговым периодом, а по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

На основании ст. 346.19 НК РФ налоговым периодом по налогу, уплачиваемому при применении упрощенной системы налогообложения, признается календарный год, отчетными периодами – первый квартал, полугодие и девять месяцев календарного года.

Следовательно, привлечение налогоплательщика к налоговой ответственности является обоснованным.

8. В случае несвоевременной уплаты по итогам отчетного периода (полугодия) сумм авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежат начислению пени.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с индивидуального предпринимателя пеней за несвоевременную уплату налога по упрощенной системе налогообложения по итогам полугодия.

Решением суда первой инстанции, оставленным в силе судом апелляционной инстанции, в удовлетворении заявленных требований отказано. При этом суды исходили из того, что авансовый платеж по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (п. 3 ст. 346.21 НК РФ), не является налогом, уплачиваемым по итогам налогового периода. Поэтому требование инспекции о взыскании пеней, предусмотренных ст. 75 НК РФ, по авансовым платежам по указанному налогу является неправомерным.

3 ст. 346.21 НК РФ), не является налогом, уплачиваемым по итогам налогового периода. Поэтому требование инспекции о взыскании пеней, предусмотренных ст. 75 НК РФ, по авансовым платежам по указанному налогу является неправомерным.

Суд кассационной инстанции решение суда первой инстанции и постановление апелляционного суда отменил и в удовлетворении заявленных требований отказал по следующим основаниям.

Согласно п. 3 ст. 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу. Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим (абз. 2 п. 7 ст. 346.21 НК РФ).

2 п. 7 ст. 346.21 НК РФ).

В соответствии со ст. 75 НК РФ пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

В силу положений п. 20 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 28.02.2001 № 5 «О некоторых вопросах применения части первой НК РФ» пени могут быть взысканы с налогоплательщика в том случае, если согласно положений закона о конкретном виде налога авансовый платеж исчисляется по итогам отчетного периода на основе налоговой базы.

Поскольку авансовый платеж по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисляется на основе налоговой базы, т. е. исходя из реальных финансовых результатов экономической деятельности налогоплательщика за данный отчетный период, начисление пени (ст. 75 НК РФ) является правомерным.

[1] Согласно п. 3 ст. 346.21 НК РФ в редакции Федерального закона от 21.07.2005 № 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу

3 ст. 346.21 НК РФ в редакции Федерального закона от 21.07.2005 № 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу

отдельных положений законодательных актов Российской Федерации», действующей с 01.01.2006, сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации.

[2] Согласно подп. 23 п. 1 ст. 346.16 НК РФ (в редакции Федерального закона от 21.07.2005 № 101-ФЗ, действующей с 01.01.2006) при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 этого пункта). При реализации указанных товаров налогоплательщик вправе уменьшить доходы от этих операций на сумму расходов, непосредственно связанных с такой реализацией, в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых товаров.

При реализации указанных товаров налогоплательщик вправе уменьшить доходы от этих операций на сумму расходов, непосредственно связанных с такой реализацией, в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых товаров.

8 фатальных ошибок при упрощенной системе налогообложения.

Упущенная выгода статья 15 ГК РФ

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Одностороннее расторжение договора

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Взыскание убытков с директора

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

Юридическая защита бизнеса и активов. Организация защиты

Организация защиты

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса: работа с чужими ошибками

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Ответственность бывшего директора и учредителя

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

Как работает программа АСК НДС-2 и способы ее обхода

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Взыскание долгов с контролирующих лиц без банкротства

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Два участника в обществе с ограниченной ответственностью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса как рабочий инструмент бизнеса

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

вариантов реформирования сложного налогового кодекса

Большая часть дебатов о налоговых предложениях президента Буша и демократических альтернативах была сосредоточена на весьма спорных вопросах размера и справедливости. Влияние на сложность налогообложения в значительной степени игнорировалось, несмотря на широко распространенное мнение, что налоги слишком сложны. Поскольку обе стороны заинтересованы в каком-либо снижении налогов, это отличная возможность упростить налоговую систему. В этом кратком изложении мы обсудим, почему налоги сложны, изучим, как предложения администрации Буша и демократов повлияют на сложность налогообложения, и предложим варианты более простых налогов.

POLICY BRIEF #77

Налоговые сложности подобны погоде: все об этом говорят, но никто ничего не делает. Дебаты этого года не исключение. Судя по тому, как идут дела, с налогами после очередного витка «реформы» дело обстоит сложнее. Однако, в отличие от погоды, политики могут что-то сделать со сложностью. И если они не упростят налоговую систему сейчас, когда есть избыточные средства для оплаты упрощения, они упустят прекрасную возможность.

Однако, в отличие от погоды, политики могут что-то сделать со сложностью. И если они не упростят налоговую систему сейчас, когда есть избыточные средства для оплаты упрощения, они упустят прекрасную возможность.

Упрощенные налоги нужны по многим причинам. Прежде всего сложность налогообложения создает головную боль практически для всех налогоплательщиков. Сложные налоги трудно соблюдать и администрировать. Положения, направленные на поощрение определенных видов деятельности, таких как откладывание денег на колледж, будут менее эффективными, если люди не смогут понять, как они работают. Люди, которые не понимают налоговых правил, также могут сомневаться в справедливости налоговой системы, считая, что другие получают больше преимуществ, чем они. В результате эти налогоплательщики могут быть менее склонны соблюдать закон.

Почему налоги такие сложные?

Любой призыв к упрощению налогов должен начинаться с решения основной проблемы: если все думают, что налоги должны быть простыми, почему налоги такие сложные? Мы считаем, что пять факторов помогают объяснить, почему налоги усложняются, и предлагают ключи к их упрощению.

Связанные книги

Во-первых, простота часто противоречит другим целям налоговой политики. Большинство людей считают, что налоги должны быть справедливыми, способствовать экономическому процветанию и обеспечиваться принудительным исполнением, а также быть простыми. Даже люди, которые согласны с этими целями, часто расходятся во мнениях относительно важности каждой из них. В результате политика обычно представляет собой баланс между конкурирующими целями, а простота часто проигрывает конкурирующим целям. Например, в большинстве стран налоговое бремя приспосабливается к характеристикам отдельных налогоплательщиков. Это может сделать налоги более справедливыми, но также и более сложными. Доход должен быть отслежен от предприятий к физическим лицам. Индивидуальные характеристики, такие как семейное положение и количество иждивенцев, а также состав расходов или доходов, должны сообщаться и документироваться. Эти конфликты, по-видимому, были особенно актуальны при администрации Клинтона, когда желание направить снижение налогов на определенные группы значительно усложнило налоговые правила, особенно для домохозяйств со средним уровнем дохода.

Во-вторых, политический процесс создает сложности. Политики и заинтересованные группы поддерживают налоговые субсидии для определенных групп или видов деятельности. Адресные субсидии неизбежно усложняют налоговую систему, создавая различия между налогоплательщиками, а также между источниками и видами использования доходов.

В-третьих, для предотвращения уклонения от уплаты налогов необходима определенная сложность. Налогоплательщики имеют полное право уменьшить свои налоги любым законным способом. Но эта деятельность неизбежно поднимает вопросы о том, соответствуют ли определенные виды деятельности или расходы статусу налоговых льгот. Министерство финансов отвечает сложными правилами, призванными ограничить уклонение от уплаты налогов. Налогоплательщики, в свою очередь, придумывают сложные сделки, чтобы обойти новые правила. Это может создать порочный круг, который ведет к все более и более сложным правилам и все более изощренным и сложным стратегиям уклонения.

В-четвертых, было принято много сложных положений для увеличения доходов или ограничения потерь доходов во времена безудержного бюджетного дефицита. Например, знаменательный Закон о налоговой реформе 1986 года (TRA) — выдающееся достижение во многих отношениях — не достиг своей цели простоты, чтобы удовлетворить требование «нейтралитета доходов». TRA создал несколько сложных поэтапных отказов и скрытых налогов, чтобы увеличить доходы и выполнить цели по распределению.

Например, знаменательный Закон о налоговой реформе 1986 года (TRA) — выдающееся достижение во многих отношениях — не достиг своей цели простоты, чтобы удовлетворить требование «нейтралитета доходов». TRA создал несколько сложных поэтапных отказов и скрытых налогов, чтобы увеличить доходы и выполнить цели по распределению.

Наконец, сложность трудно измерить количественно. Если бы члены Конгресса знали, что конкретное положение повысит затраты на соблюдение требований на определенное количество долларов, им было бы легче оценить компромисс между сложностью и другими целями.

В той мере, в какой сложность возникла из-за усилий по ограничению потерь доходов, профицит и политический консенсус в пользу снижения налогов создают возможность упростить налоги. Но упрощение не окажется легким. Компромисс между политическими целями, политическим торгом и уклонением от уплаты налогов повлияет на любую налоговую систему и ограничит то, насколько простыми могут быть налоги.

Учитывая компромиссы в политике, фундаментальный вопрос заключается не в общем уровне сложности, а в том, стоят ли ее преимущества — с точки зрения достижения других целей политики — затрат на сложность. Эта оценка может быть сложной. Большинство людей не возражают против сложности, которая напрямую снижает их налоги, но это не обязательно делает такую сложность хорошей идеей с точки зрения общества. Например, предположим, что каждый налогоплательщик должен заполнить пять дополнительных строк налоговой формы, чтобы получить налоговую скидку на 1000 долларов. Каждое лицо, подающее заявку, может расценить это как «хорошую сложность», которая стоит затрат на предоставление дополнительной информации. Но если цель состоит в том, чтобы доходы оставались постоянными, средства все равно нужно было бы откуда-то собирать, поэтому средний налогоплательщик не получил бы никакой выгоды от хорошей сложности. Таким образом, в целом налоговые счета физических лиц не меньше, но налогоплательщикам придется работать намного усерднее, чтобы выяснить, что они должны. Так что даже то, что с точки зрения индивидуума кажется «хорошей» сложностью, может оказаться иллюзией и однозначной потерей для общества.

Эта оценка может быть сложной. Большинство людей не возражают против сложности, которая напрямую снижает их налоги, но это не обязательно делает такую сложность хорошей идеей с точки зрения общества. Например, предположим, что каждый налогоплательщик должен заполнить пять дополнительных строк налоговой формы, чтобы получить налоговую скидку на 1000 долларов. Каждое лицо, подающее заявку, может расценить это как «хорошую сложность», которая стоит затрат на предоставление дополнительной информации. Но если цель состоит в том, чтобы доходы оставались постоянными, средства все равно нужно было бы откуда-то собирать, поэтому средний налогоплательщик не получил бы никакой выгоды от хорошей сложности. Таким образом, в целом налоговые счета физических лиц не меньше, но налогоплательщикам придется работать намного усерднее, чтобы выяснить, что они должны. Так что даже то, что с точки зрения индивидуума кажется «хорошей» сложностью, может оказаться иллюзией и однозначной потерей для общества.

Упрощение в президентском плане

В предложенном президентом Бушем снижении налогов преобладают четыре основных компонента: снижение предельных ставок подоходного налога, создание новой 10-процентной шкалы подоходного налога, расширение детского кредита и отмена налога на недвижимость.

Снижение ставок подоходного налога

Вопреки некоторым утверждениям, сокращение количества налоговых категорий не упрощает соблюдение требований. Налогоплательщики будут продолжать искать свои налоговые обязательства в налоговой таблице. Но более низкие налоговые ставки косвенно упрощают соблюдение налоговых требований, уменьшая стимулы уклоняться от уплаты налогов или находить налоговые убежища. Это один из способов разорвать порочный круг, описанный ранее.

Альтернативный минимальный налог

Любая выгода от простоты, возникающая в результате более низких ставок, будет компенсирована в несколько раз, поскольку более низкие ставки облагают миллионы налогоплательщиков индивидуальным альтернативным минимальным налогом (AMT). AMT — это параллельная налоговая система, которая была создана для предотвращения агрессивного использования налогоплательщиками с высокими доходами налоговых убежищ и вычетов для устранения своего налогового бремени. Налогоплательщики должны платить AMT, если их обычные обязательства по подоходному налогу меньше, чем их обязательства по AMT. AMT довольно сложный и требует, чтобы налоговые агенты сделали много подробных расчетов. В настоящее время с AMT сталкиваются менее 2 миллионов налогоплательщиков.

Налогоплательщики должны платить AMT, если их обычные обязательства по подоходному налогу меньше, чем их обязательства по AMT. AMT довольно сложный и требует, чтобы налоговые агенты сделали много подробных расчетов. В настоящее время с AMT сталкиваются менее 2 миллионов налогоплательщиков.

Снижая ставки подоходного налога, но не НДФЛ, предложение президента увеличит число людей, подпадающих под НДФЛ. К 2011 году 36 миллионов человек — более четверти налогоплательщиков — столкнутся с AMT. Большинство из них будут налогоплательщиками со средним и выше среднего доходом, которые должны заполнить AMT только потому, что у них большие семьи или они живут в штате с высокими налогами. Эти семьи страдают больше всего, потому что AMT не предоставляет льгот для детей или отчислений от государственных и местных налогов. Конечно, иметь детей и жить в штате с высокими налогами вряд ли можно представить вопиющую деятельность по приюту, которую AMT намеревалась захватить. Конечно, AMT будет очень серьезной проблемой даже без изменений в налоговом законодательстве; к 2011 году около 21 миллиона человек должны будут облагаться налогом.

Отмена налога на наследство

Реформа налога на наследство может упростить соблюдение налогового законодательства для некоторых состоятельных налогоплательщиков. Например, освобождение от налогов на 2,5 миллиона долларов на человека вместо нынешних 675 000 долларов сократит число плательщиков налога на наследство примерно на 85 процентов и существенно уменьшит объем планирования налога на наследство, которое должны выполнять эти домохозяйства. (Согласно действующему законодательству, освобождение планируется увеличить до 1 миллиона долларов к 2006 году и до 1,3 миллиона долларов для лиц, имеющих семейный бизнес и фермы.)

Полная отмена налога — как предложила администрация — будет, вероятно, более сложной задачей, чем увеличение освобождения. Отмена устранит налоговое планирование для всех сословий, но планирование сословий все равно будет необходимо, поскольку большая часть этого осуществляется по причинам, отличным от налогов.

Альтернативный подход, принятый Конгрессом в 2000 году, заключается в объединении отмены налога на наследство с «переходом базовой стоимости», при котором наследники наследуют первоначальную базовую цену актива. Реализация переноса вызывает неприятные вопросы. Например, некоторым семьям придется вести записи для поколений, чтобы отслеживать цены покупки активов и их увеличение. База переноса повысит налоги на многих наследников по сравнению с действующим законодательством, если из нового правила не исключены скромные доходы. Но освобождение части прироста капитала создало бы большую сложность. Например, по действующему законодательству родитель может легко разделить имущество поровну между своими детьми. В соответствии с базовым переносом имущество должно будет решить, как распределить исключение прироста капитала между детьми. Активы, унаследованные детьми, получившими одинаковое наследство, но разные суммы исключения, будут стоить разные суммы после уплаты налогов.

Положение о переходящей основе было принято в конце 1970-х годов, но было отменено до того, как оно вступило в силу, поскольку налогоплательщики жаловались на новые сложности и проблемы в реализации. Нет оснований думать, что сейчас решить эти проблемы будет легче.

Нет оснований думать, что сейчас решить эти проблемы будет легче.

Целевые кредиты и вычеты

Учитывая его критику целевых предложений Эла Гора, удивительной особенностью предложения президента является набор целевых налоговых льгот (см. диаграмму). Президент хочет субсидировать все, от здравоохранения до личных расходов учителей в классе, до альтернативных видов топлива и сохранения и многого другого. Эти программы усложнили бы налоги. Каждая программа потребует точного определения правомочных налогоплательщиков, уровней доходов и квалифицируемых расходов. Многие из предлагаемых стимулов потребуют отдельных рабочих листов или налоговых форм. Соразмерно возрастет вероятность честных ошибок или мошенничества. Правительству придется тратить больше средств на мониторинг или аудит налогоплательщиков, и программы, вероятно, направят больше домохозяйств с низким и средним уровнем дохода к оплачиваемым налоговым агентам.

Благотворительный вычет для не перечисляющих

Президент разрешит налогоплательщикам, не перечисляющим статьи, вычитать благотворительные взносы в пределах суммы стандартного вычета. Это предложение могло бы упростить ситуацию для 2 процентов налогоплательщиков, которые в настоящее время указывают детализацию, но чьи отчисления, кроме благотворительных, меньше стандартных отчислений. Но для примерно 70 процентов налогоплательщиков, которые пользуются стандартным вычетом, это изменение усложнит ситуацию. Им потребуется вести учет взносов, что может быть затруднительно, если взносы небольшие или наличными. Аналогичный вывод в начале 1980-е создали серьезные проблемы с соблюдением требований, поскольку многие налогоплательщики требовали недокументированных вычетов. Как ограничение на недетализированные благотворительные отчисления, так и взаимодействие этого положения с поэтапным отказом от постатейных отчислений для налогоплательщиков с высокими доходами усложнят выбор для некоторых налогоплательщиков и потребуют дополнительных проверок и контроля со стороны IRS.

Это предложение могло бы упростить ситуацию для 2 процентов налогоплательщиков, которые в настоящее время указывают детализацию, но чьи отчисления, кроме благотворительных, меньше стандартных отчислений. Но для примерно 70 процентов налогоплательщиков, которые пользуются стандартным вычетом, это изменение усложнит ситуацию. Им потребуется вести учет взносов, что может быть затруднительно, если взносы небольшие или наличными. Аналогичный вывод в начале 1980-е создали серьезные проблемы с соблюдением требований, поскольку многие налогоплательщики требовали недокументированных вычетов. Как ограничение на недетализированные благотворительные отчисления, так и взаимодействие этого положения с поэтапным отказом от постатейных отчислений для налогоплательщиков с высокими доходами усложнят выбор для некоторых налогоплательщиков и потребуют дополнительных проверок и контроля со стороны IRS.

Упрощение в рамках демократических альтернатив

Хотя официального демократического плана нет, член рейтингового комитета Палаты представителей по путям и средствам Чарльз Рэнджел (штат Нью-Йорк) предложил четыре пункта: новый 12-процентный порог, расширенный стандартный вычет для супружеских пар. , увеличение освобождения от налога на наследство, а также расширение и упрощение налогового кредита на заработанный доход (EITC).

, увеличение освобождения от налога на наследство, а также расширение и упрощение налогового кредита на заработанный доход (EITC).

Этот пакет дешевле и больше рассчитан на домохозяйства с низкими доходами, чем план президента Буша, и он будет проще. Как уже отмечалось, повышение необлагаемой суммы налога на наследство создает меньше сложностей, чем отмена налога. Повышение стандартного вычета уменьшит сложность за счет уменьшения количества домохозяйств, которые детализируют свои вычеты. Предлагаемая реформа EITC упростит правила, определяющие, кто имеет право на получение кредита, что в настоящее время является серьезным источником путаницы. Предложения Рангеля никак не облегчают грядущую проблему AMT, о которой говорилось выше, но и не усугубляют ее.

Упрощение налогообложения

Ключом к упрощению налогообложения является уменьшение различий между экономической деятельностью и личными характеристиками. Налоги должны взиматься на широкой основе по относительно низким ставкам, которые не зависят от источника дохода или вида расходов. Прогрессивность должна быть воплощена в структуре ставок и налоговой базе, а не в разработке конкретных положений. Универсальные льготы, вычеты или кредиты намного проще, чем целевые. Следующие типы реформ являются примерами вариантов, которые могут сделать налоговую систему более простой, а также более справедливой и способствующей экономическому росту.

Прогрессивность должна быть воплощена в структуре ставок и налоговой базе, а не в разработке конкретных положений. Универсальные льготы, вычеты или кредиты намного проще, чем целевые. Следующие типы реформ являются примерами вариантов, которые могут сделать налоговую систему более простой, а также более справедливой и способствующей экономическому росту.

Реформа индивидуального AMT

Чтобы избавить людей со средним доходом, которые никогда не были его целью, AMT должен быть проиндексирован с учетом инфляции, должны быть разрешены вычеты для иждивенцев, государственных и местных налогов, и все личные кредиты должны быть доступны против АМТ. Любое предложение, сокращающее обязательства по обычному подоходному налогу, должно предусматривать внесение соответствующих корректировок в НДТ, чтобы большее число налогоплательщиков не облагалось альтернативным налогом. Некоторые утверждают, что AMT следует полностью исключить. Но реформированный АМТ помешает очень богатым избавиться от своих налоговых обязательств, и законодатели, вероятно, захотят избавить себя от смущения, увидев, насколько успешно хорошо осведомленные могут использовать лазейки.

Отмена ограничений на личные льготы и постатейные вычеты

Индивидуальный подоходный налог содержит несколько положений о «возврате» — скрытых налогов, предназначенных для получения доходов от людей с более высокими доходами непонятным образом. Личные льготы постепенно отменяются для налогоплательщиков с высокими доходами, создавая секретный семейный подоходный налог для налогоплательщиков с высокими доходами. Еще одно положение снижает постатейные отчисления на 3 процента от дохода домохозяйства выше определенного порога. В совокупности эти положения могут повысить эффективную налоговую ставку на четыре или более процентных пункта для семьи из четырех человек (и больше для больших семей). Они представляют собой надбавки для семей с доходом выше среднего, которые напрямую не отражаются ни в одной налоговой таблице.

Устранение поэтапного отказа от кредитов

Поэтапный отказ от ряда кредитов для различных диапазонов доходов. Для каждого кредита требуются отдельные рабочие листы и налоговые расчеты. Поэтапный отказ создает скрытые налоги в диапазоне поэтапного отказа и снижает эффективность кредитов в поощрении деятельности, которую они призваны стимулировать.

Поэтапный отказ создает скрытые налоги в диапазоне поэтапного отказа и снижает эффективность кредитов в поощрении деятельности, которую они призваны стимулировать.

Координация и объединение положений с аналогичными целями

В ряде областей к одному и тому же общему виду деятельности применяются многочисленные положения — каждое с немного отличающимися правилами. Координация или объединение следующих положений упростит налоги, часто с небольшим или нулевым упущенным доходом:

EITC, освобождение от налога на иждивенцев и кредит на ребенка

В нескольких недавних предложениях сочетаются черты налогового кодекса, касающиеся семей с детьми. Координация трех налоговых субсидий — и принятие общего определения «детей, отвечающих требованиям» — может значительно упростить налоги для домохозяйств с низкими доходами.

Субсидии на образование

Выбор среди альтернативных налоговых субсидий для обучения в колледже требует знаний в колледже и внимания юриста к деталям. Этот выбор можно было бы сделать гораздо проще путем объединения в две субсидии, одна из которых направлена на сохранение стимулов для образования, а другая — либо на отчисления, либо на кредиты для текущих расходов на образование.

Этот выбор можно было бы сделать гораздо проще путем объединения в две субсидии, одна из которых направлена на сохранение стимулов для образования, а другая — либо на отчисления, либо на кредиты для текущих расходов на образование.

Стимулы к сбережениям

Независимо от счетов, предоставляемых работодателем, домохозяйства могут откладывать на индивидуальные пенсионные счета (IRA), IRA Roth, образовательные IRA и планы Keogh. Правила, касающиеся лимитов взносов и моделей вывода средств, различаются в зависимости от программы. Объединение этих вариантов в один или два непересекающихся варианта с простыми и широкими правилами приемлемости, правил взносов и снятия средств упростило бы налоговое планирование для выхода на пенсию.

Прирост капитала

Прирост капитала в конечном итоге будет облагаться налогом по одиннадцати различным ставкам, в зависимости от актива, дохода владельца, времени приобретения актива и срока его владения. Было бы гораздо проще заменить эту запутанную мешанину исключением определенной доли прироста капитала из налогооблагаемого дохода, скажем, 50 процентов, как это делалось до 1987 года. шесть стран применяют своего рода «безвозвратную» налоговую систему. В рамках такой системы налогоплательщик или работодатель налогоплательщика предоставляет налоговым органам несколько информационных элементов, которые рассчитывают причитающийся налог и выставляют счет налогоплательщику. До 52 млн налогоплательщиков (и гораздо больше, если бы стандартный вычет был значительно увеличен) могли бы быть переведены на безвозвратную систему при относительно небольших изменениях в структуре налога на прибыль. К ним относятся лица, получающие доход только от заработной платы, пенсий, социального обеспечения, процентов, дивидендов и пособий по безработице; которые не перечисляют вычеты и не претендуют на кредиты, кроме EITC или кредита на ребенка; и которые находятся в нулевой или 15-процентной налоговой категории. Значительное увеличение стандартного вычета сократит административные расходы за счет сокращения числа счетчиков и полного исключения миллионов домохозяйств из налоговых списков. Это также обеспечит снижение налогов для многих домохозяйств с низким и средним уровнем дохода.

шесть стран применяют своего рода «безвозвратную» налоговую систему. В рамках такой системы налогоплательщик или работодатель налогоплательщика предоставляет налоговым органам несколько информационных элементов, которые рассчитывают причитающийся налог и выставляют счет налогоплательщику. До 52 млн налогоплательщиков (и гораздо больше, если бы стандартный вычет был значительно увеличен) могли бы быть переведены на безвозвратную систему при относительно небольших изменениях в структуре налога на прибыль. К ним относятся лица, получающие доход только от заработной платы, пенсий, социального обеспечения, процентов, дивидендов и пособий по безработице; которые не перечисляют вычеты и не претендуют на кредиты, кроме EITC или кредита на ребенка; и которые находятся в нулевой или 15-процентной налоговой категории. Значительное увеличение стандартного вычета сократит административные расходы за счет сокращения числа счетчиков и полного исключения миллионов домохозяйств из налоговых списков. Это также обеспечит снижение налогов для многих домохозяйств с низким и средним уровнем дохода.

Исправление подоходного налога

Хотя вряд ли в ближайшее время, лучшим вариантом будет реформа подоходного налога на широкой основе. Расширение базы за счет устранения целевых преференций и налогообложения прироста капитала как обычного дохода устранит основные источники сложности и основные стимулы для укрытия. Полученные доходы можно было бы использовать для увеличения стандартного вычета — изъятия миллионов из налоговой системы — и для снижения налоговых ставок — тем самым уменьшая стимулы для приюта и поощряя соблюдение требований.

Почему сейчас?

Упрощение налогообложения может принести пользу домохозяйствам как с низкими, так и с высокими доходами и сделать налоги более справедливыми и эффективными. Но так было всегда. Зачем фокусироваться на упрощении сейчас?

Недавние события свидетельствуют о возросшей готовности сосредоточиться на упрощении в некоторых кругах. Управление Национального защитника налогоплательщиков IRS, например, назвало сложность самой сложной проблемой, с которой сталкиваются налогоплательщики, а сенатор в отставке Дэниел Патрик Мойнихан (штат Нью-Йорк) и другие предложили создать национальную комиссию по упрощению налогообложения. Ведущие профессиональные группы в области налогообложения, в том числе налоговые юристы и бухгалтеры, выдвинули свои собственные предложения по упрощению.

Ведущие профессиональные группы в области налогообложения, в том числе налоговые юристы и бухгалтеры, выдвинули свои собственные предложения по упрощению.

Но главная причина сосредоточиться на упрощении сейчас заключается в том, что профицит бюджета и импульс, связанный со снижением налогов, создают редкую возможность решить эту проблему. Упрощение в прошлом казалось невозможным, потому что устранение лазеек и преференций в «нейтральном к доходу» пакете увеличивает налоги для некоторых людей, которые, естественно, возражают. Однако достижение упрощения в пакете снижения налогов может избежать политически сложного компенсирующего увеличения доходов. На этот раз у всех могут быть более низкие и простые налоги, если политики решат вложить свои деньги в то, о чем говорит их риторика.

Особенности упрощенной системы налогообложения: вопросы и ответы

В связи с вступлением в силу 16.04.2022 Закона Украины от 01.04.2022 № 2173-IX «О внесении изменений в Налоговый кодекс Украины и другие законодательные актов Украины относительно администрирования отдельных налогов в период действия военного, чрезвычайного положения» размещены дополнительные и уточняющие ответы на актуальные вопросы налогоплательщиков об особенностях упрощенной системы налогообложения, которые размещены на веб-порталах Государственной налоговой службы (https ://tax. gov.ua/ru/mass-media/news/579024.html).

gov.ua/ru/mass-media/news/579024.html).

1. Как сдать отчет по единому налогу по ставке 2% (сроки и формы)?

Налоговый (отчетный) период для плательщиков единого налога III группы по ставке дохода 2% — календарный месяц.

Плательщики единого налога III группы со ставкой дохода 2 процента представляют декларацию плательщика единого налога в контролирующий орган в сроки, установленные для месячного налогового (отчетного) периода.

В настоящее время с учетом изменений в Налоговый кодекс Украины (далее – Кодекс) разработана новая форма декларации плательщика единого налога III группы на период действия военного, чрезвычайного положения, утвержденная Приказом № 124 от Министерство финансов Украины от 26.04.2022.

2. Какие основания для отказа в постановке на учет в качестве плательщика единого налога III группы по ставке 2% в случае несоответствия хозяйствующего субъекта, если проведение внутренних проверок запрещено?

Постановка на учет в качестве плательщика единого налога III группы по ставке 2% осуществляется по результатам обработки Заявления на упрощенную систему налогообложения.

Рассмотрение Заявления на упрощенную систему налогообложения не подлежит внутренней проверке в соответствии с положениями статьи 75 Кодекса.

При этом основанием для отказа в постановке на учет в качестве плательщика единого налога III группы по ставке дохода 2 процента является деятельность субъектов хозяйствования, определенная в подпункте 9.3 пункта 9 подраздела 8 раздела ХХ «Переходные положения» Кодекса .

3. Могут ли субъекты хозяйствования, производящие или реализующие воду, перейти на упрощенную систему налогообложения?

Подпунктом 1 подпункта 9.3 пункта 9 подпункта 8 раздела ХХ «Переходные положения» Кодекса установлено, что плательщиками единого налога III группы по ставке дохода 2% не могут быть субъекты хозяйственной деятельности, осуществляющие деятельность по добыче полезных ископаемых, реализация полезных ископаемых (за исключением добычи подземных и поверхностных вод предприятиями, оказывающими услуги централизованного водоснабжения и водоотведения).

4. Если плательщик выбрал единый налог по ставке 2%, сможет ли такой плательщик выбрать единый налог по другой ставке в течение года?

Да, плательщики единого налога III группы по ставке 2% от дохода не ограничены в праве на изменение ставки единого налога III группы по ставке 3 или 5% от дохода путем подачи Заявления в контролирующий орган об изменении ставки .

В этом случае хозяйствующих субъектов в Заявке на изменение тарифа:

— раздел 5.1 «Избрание или переход на УСН» не заполнять;

— укажите текущую 2% ставку в разделе 5.2 «Изменение ставки и группы» в поле «от ставки» и выбранную 3 или 5% доходную ставку в поле «от ставки».

Такие плательщики единого налога имеют право изменить ставку дохода в размере 2% на ставку единого налога, которая применялась до перехода на упрощенную систему с особыми особенностями налогообложения.

5. Обязательно ли подавать заявление единого налога по ставке 2%, если плательщик подал заявление по ставке 5% до 16 марта?

Если налогоплательщик состоит на учете по ставке 5 % на основании ранее поданного заявления на упрощенную систему налогообложения и желает осуществить переход на единый налог III группы по ставке 2 %, такой налогоплательщик должен обратиться в контролирующий орган для изменения курса.

6. Сумма дохода за календарный год, не превышающая 10 млрд грн, исчисляется с 01.01.2022 или со дня перехода на единый налог III группы по ставке дохода 2%?

Подпункт 9.2 Пункта 9 Подпункта 8 раздела ХХ «Переходные положения» Кодекса установлено, что плательщиками единого налога III группы могут быть физические лица-предприниматели и юридические лица — хозяйствующие субъекты любой организационно-правовой формы.

На таких лиц не распространяются ограничения по размеру дохода и количеству работающих с ними лиц.

7. Как будет формироваться годовая декларация по налогу на прибыль и учитываться расходы, если по единому налогу по ставке 2% всего 2 квартала?

Подпункт 9.12 пункта 9 подпункта 8 раздела ХХ «Переходные положения» Кодекса предусматривает, что налогоплательщик, перешедший на уплату единого налога по ставке 2 % в течение календарного года, если такой налогоплательщик возобновляет корпоративную уплата подоходного налога в том же году, составляет и подает декларацию по корпоративному подоходному налогу нарастающим итогом с начала такого календарного года. При этом результаты деятельности за периоды уплаты единого налога по ставке 2 процента не учитываются при определении объекта налогообложения доходов организаций, указанного в подпункте 134.1.1 пункта 134.1 статьи 134 настоящего Кодекса, с учетом положений пункта Подпункт 4 настоящей статьи для плательщиков налога на прибыль, осуществивших переход с упрощенной системы налогообложения на общую.

При этом результаты деятельности за периоды уплаты единого налога по ставке 2 процента не учитываются при определении объекта налогообложения доходов организаций, указанного в подпункте 134.1.1 пункта 134.1 статьи 134 настоящего Кодекса, с учетом положений пункта Подпункт 4 настоящей статьи для плательщиков налога на прибыль, осуществивших переход с упрощенной системы налогообложения на общую.

Таким образом, для плательщиков единого налога, которые в течение календарного года применяли упрощенную систему налогообложения с уплатой единого налога по ставке 2%, например, во втором и третьем кварталах и с четвертого квартала осуществляют переход на общую системы налогообложения отчетным налоговым периодом является календарный год, который для них начинается с начала такого календарного года и заканчивается 31 декабря этого года.

Расходы, признанные такими налогоплательщиками в составе доналогового финансового результата за периоды единого налога по ставке 2%, не учитываются при определении объекта налогообложения прибыли организаций за отчетный период – год.

Финансовый результат до налогообложения за отчетный налоговый период увеличивается на сумму дохода, полученного в оплату за период пребывания на общей системе налогообложения за продукцию, услуги, отгруженные (оказанные) за период пребывания на упрощенной системе налогообложения (п. 4 1 Подраздел 4 Раздела ХХ «Переходные положения Кодекса) независимо от того, применяет плательщик налога на прибыль корректирующие разницы или нет.

военное положение и временный переход на единый налог?

Подпункт 9.12 пункта 9 подпункта 8 раздела ХХ «Переходные положения» Кодекса предусматривает, что отрицательное значение объекта налогообложения доходов организаций, существовавшее на дату перехода на единый налог, может быть зачтено в уменьшение объекта налогообложения прибыли организаций, которое произойдет после возобновления уплаты данного налога, в порядке, установленном пунктом 140.4 статьи 140 настоящего Кодекса.

9. По поводу декларации по налогу на прибыль, прокомментируйте, пожалуйста, какую отчетность подавать, если, например, плательщик совершил переход на единый налог не в апреле, а в мае? А как отчитываться после войны?

По поводу декларации по налогу на прибыль, прокомментируйте, пожалуйста, какую отчетность подавать, если, например, плательщик совершил переход на единый налог не в апреле, а в мае? А как отчитываться после войны?

В случае перехода плательщика подоходного налога на уплату единого налога с мая такой плательщик обязан представить декларацию по налогу на прибыль за отчетный период в шесть месяцев. Данная декларация будет содержать совокупные результаты деятельности с 1 января отчетного года до даты перехода на единый налог в мае и, соответственно, в составе такой декларации плательщик должен представить финансовую отчетность, подготовленную за период.

В случае если налогоплательщик, который в течение календарного года перешел на уплату единого налога по ставке 2% и в этом же году возобновляет уплату налога на прибыль, такой налогоплательщик составляет и представляет декларацию по налогу на прибыль нарастающим итогом с начала такого календарного года.

Если плательщик использует годовой отчетный период в 2022 году, такой плательщик представляет первую декларацию по налогу на прибыль после возобновления уплаты этого налога за отчетный период 2022 года.

Об авторе