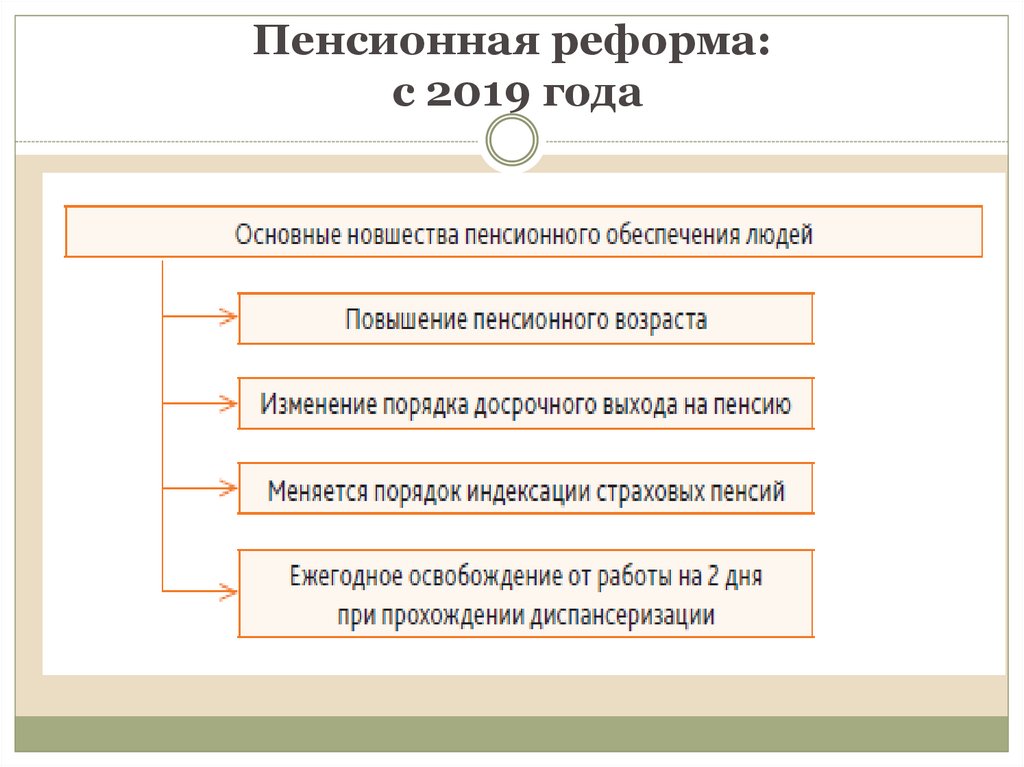

Почему пенсионная реформа это плохо: Почему пенсионная реформа нужна и в чем ее опасность

Эксперты оценили влияние пенсионной реформы на экономический рост — РБК

Увеличение пенсионного возраста положительно скажется на экономическом росте, но не компенсирует стремительное сокращение трудоспособного населения России. При этом без пенсионной реформы последствия были бы вдвое хуже

Фото: Илья Питалев / РИА Новости

Повышение пенсионного возраста в России до 65 лет для мужчин и до 60 лет для женщин задержит на рынке труда работников старших возрастов, что окажет небольшой, но положительный эффект на ВВП страны. Но пенсионная реформа не способна полностью сгладить негативный эффект сокращения трудоспособного населения. К таким выводам экономисты пришли в ходе прошедшего 27 июня в НИУ ВШЭ семинара «Политика активного долголетия и пенсионные реформы: российский и международный опыт».

- Население России к 2035 году сократится на 1,7 млн человек, число трудоспособных граждан — на 5,4 млн человек, следует из демографического прогноза Института демографии ВШЭ.

Численность экономически активного населения снизится на

Численность экономически активного населения снизится на

- По состоянию на начало 2019 года, то есть в год старта пенсионной реформы, пенсионеры составляют 25,5% населения России, сообщил на семинаре замдиректора Института демографии ВШЭ Михаил Денисенко. Важнейший параметр пенсионной системы — это соотношение числа работающих россиян, за которых уплачиваются взносы в Пенсионный фонд, и численности пенсионеров. В 2019 году на одного пенсионера приходится примерно 2,2 россиянина трудоспособного возраста, отметил он.

adv.rbc.ru

- Повышение пенсионного возраста позволит несколько затормозить увеличение демографической нагрузки, то есть рост числа пенсионеров относительно работающих граждан. «К уровню 2019 года [по демографической нагрузке] Россия вернется только спустя примерно 25 лет», — отметил Денисенко.

adv. rbc.ru

rbc.ru

Влияние старения населения на рост ВВП

«Повышение пенсионного возраста не полностью компенсирует отрицательный эффект сокращения трудоспособного населения на экономику», — заявила РБК директор Центра развития ВШЭ Наталья Акиндинова.

- Старение населения будет тормозить темпы роста ВВП на 0,23 п.п. в среднем каждый год с 2019-го по 2025-й, несмотря на повышение возраста выхода на пенсию.

- В 2026–2035 годах негативное влияние старения населения на экономику России снизится до 0,08 п.п. ежегодно.

- Увеличение пенсионного возраста добавит около 0,22 п.п. к росту ВВП в 2019–2025 годах и 0,15 п.п. в 2026–2035 годах. «Без пенсионной реформы негативный эффект был бы вдвое выше», — подчеркивает Акиндинова.

Без долгосрочных накоплений

Одним из ключевых факторов экономического роста является норма накопления основного капитала — доля инвестиций в ВВП. В развитых странах старение населения оказывает сильный позитивный эффект на уровень сбережений и инвестиций в экономике, отмечает Акиндинова. Пожилые люди в США в большей степени независимы от пенсий благодаря накопленным за всю жизнь активам, привела пример экономист. В странах Западной Европы и в США лучше развиты доступные инструменты накопления и инвестирования, добавила она.

В развитых странах старение населения оказывает сильный позитивный эффект на уровень сбережений и инвестиций в экономике, отмечает Акиндинова. Пожилые люди в США в большей степени независимы от пенсий благодаря накопленным за всю жизнь активам, привела пример экономист. В странах Западной Европы и в США лучше развиты доступные инструменты накопления и инвестирования, добавила она.

«У граждан России, наоборот, нет долгосрочных сбережений. Во многом — из-за слабого развития негосударственных финансовых институтов, включая негосударственные пенсионные фонды. Поэтому общее старение населения не влияет на динамику сбережений. Норма накопления в России определяется бюджетом и склонностью компаний к инвестициям», — пояснила Акиндинова. Несмотря на существенное сокращение трудоспособного населения, норма накопления основного капитала практически неизменна и составила в среднем 21% ВВП в 1995–2017 годах.

Неравенство в доходах и между регионами

Сложнее оценить эффект повышения пенсионного возраста на производительность труда.

Молодежь и специалисты в возрасте занимают разные ниши на рынке труда и не являются прямыми конкурентами. При этом существует неравенство в зарплатах между сотрудниками разных возрастов.

- Пик зарплаты в России приходится на 30–40 лет, следует из расчетов Центра развития ВШЭ.

- У работников более старших возрастов зарплата на 20–30% ниже.

- Если дифференциация не изменится, средний уровень официальной зарплаты снизится на 0,8% к 2024 году за счет старения населения.

Специалисты в возрасте окажут положительное влияние на экономический рост, только если будут замещать собой менее производительные виды услуг, резюмировала Акиндинова.

В последние десятилетия старшие поколения были единственным источником пополнения рабочей силы в России, отмечали ранее экономисты Центра трудовых исследований ВШЭ. В этот период на рынок труда вышло небольшое по численности поколение демографической ямы 1990-х годов. Однако, как правило, старшие поколения вынуждены занимать низкоквалифицированные и низкооплачиваемые рабочие места, на которые не идут молодые, отмечали ранее экономисты ВШЭ и РАНХиГС.

Какие факторы влияют на рост продолжительности жизни

Уровень заработка напрямую влияет на продолжительность жизни, полагает гендиректор «Пенсионных и актуарных консультаций» Евгений Якушев. «Люди с более высоким доходом живут дольше», — сказал Якушев. Поэтому Москва, по его словам, полностью совпадает по уровню продолжительности жизни с европейскими странами.

Главный фактор продолжительности жизни не доход, а образование, возражает замдиректора Института демографии ВШЭ Михаил Денисенко. Между регионами России «огромный разрыв» по продолжительности жизни, отметил он. «Средняя продолжительность жизни в Москве — более 78 лет, в Новосибирске на пять лет меньше. Центральные крупные города значительно опережают периферию. Разрыв достигает более 17 лет. Самый отсталый по этому показателю регион, Тува, по продолжительности жизни находится на уровне стран Африки», — сказал он. «Москва — город с очень образованным населением. Люди с высшим образованием живут намного дольше из-за другого типа поведения, диеты, уровня употребления алкоголя», — заключил эксперт.

Синергетический эффект на долголетие оказывает уровень инфраструктуры в городе, образования и дохода, подытожила директор Института социальной политики ВШЭ Лилия Овчарова. «В Москве сосредоточены федеральные лечебные учреждения. К тому же в столице больше образованных и обеспеченных людей, которые гораздо чаще ведут здоровый образ жизни. Надеяться, что здоровый образ будут вести необразованные и бедные, — это иллюзия», — считает она.

Надеяться, что здоровый образ будут вести необразованные и бедные, — это иллюзия», — считает она.

Тема «пенсионная реформа» — Национальный исследовательский университет «Высшая школа экономики»

Лицензирование организаций соцобслуживания, меры против серых учреждений, профилирование стационаров — эти и многие другие вопросы обсуждали участники семинара «Лицензирование социального обслуживания в России», прошедшего в Высшей школе экономики.

Экспертизаидеи и опытдискуссиирепортаж о событииактивное долголетиеНЦМУпенсионная реформа

25 января 2022

Повышение пенсионного возраста, изменения системы страховых взносов, поиск средств на трансферты Пенсионному фонду и замещение мигрантов на рынке труда — вот неполный перечень проблем, которые предстоит решить в ближайшее время при реформировании пенсионной системы РФ. В противном случае, при инерционном развитии, будет снижаться качество пенсионного обеспечения граждан. Реализацию пенсионной реформы обсудили в Высшей школе экономики на совещании с участием вице-премьера Ольги Голодец, министра труда и социального развития Максима Топилина, ректора НИУ ВШЭ Ярослава Кузьминова, главы РСПП и президента НИУ ВШЭ Александра Шохина, руководителя Академии народного хозяйства и государственной службы Владимира Мау.

Обществорепортаж о событиипенсионная реформапенсионная система

13 мая 2015

Российская пенсионная система не справляется с вызовами, возникающими из-за демографической ситуации в стране, а готовящаяся пенсионная реформа способна смягчить проблемы, но не решить их. Причем для ее успеха необходимо изменение модели поведения, как работников, так и работодателей, отметила Татьяна Малева в докладе на конференции Ассоциации независимых центров экономического анализа (АНЦЭА).

Наукаисследования и аналитикаIQпенсиипенсионная реформарынок труда

19 ноября 2014

Критика, раздававшаяся со всех сторон в адрес новой пенсионной стратегии, дошла до главного адресата. Президент решил, что старт пенсионной реформы отложат на год. За это время ее доработают.

НаукаIQпенсионерыпенсионная реформапенсионная системапенсионная стратегия

14 ноября 2012

Алексей Кудрин, Михаил Дмитриев, Евгений Гонтмахер и Игорь Юргенс, специально собравшие журналистов, чтобы ознакомить их со своими взглядами на пенсионный проект Минтруда, считают, что он непрозрачен, непроработан и не несет в себе предпосылок социального согласия.

НаукаIQмониторинговые исследованияпенсионная реформа

22 октября 2012

В Высшей школе экономики 13 октября прошли общественные слушания по проекту пенсионной реформы. OPEC.ru начинает серию публикаций по слушаниям. Открывает ее выступление замминистра труда, статс-секретаря Андрея Пудова.

НаукаIQпенсионная реформа

22 октября 2012

Правительство направило президенту Стратегию развития пенсионной системы до 2030 года. Директор Института гуманитарного развития мегаполиса Татьяна Малева видит в ней завуалированный рост пенсионного возраста. По ее мнению мера эта правильная, однако сама по себе она не стимулирует значительную часть россиян к более продолжительному труду.

НаукаIQпенсионная реформа

1 октября 2012

Проблемы пенсионной системы невозможно решить только деньгами. Правительство же пока склоняется к чисто монетарному решению, к тому же имеющему кратковременный эффект и не устраняющему долгосрочных вызовов, отмечали эксперты на научном семинаре Е. Ясина.

Ясина.

НаукаIQнакопительная часть пенсиипенсионная реформа

6 июня 2012

10 мая в Санкт-Петербургском кампусе ВШЭ состоялась очередная встреча студентов и преподавателей, посвященная Стратегии социально-экономического развития страны до 2020 года в рамках проекта «Весенний диалог: политики и студенты». В дискуссии с известным политиком Оксаной Дмитриевой и экономистом Андреем Заостровцевым обсуждали пенсионную реформу.

Обществоне учебадискуссиирепортаж о событииобщественная деятельностьВесенний диалог: политики и студентыпенсионная реформаСанкт-Петербург

10 мая 2012

20 декабря директор по макроэкономическим исследованиям ВШЭ Сергей Алексашенко провел открытую встречу со студентами и сотрудниками университета, на которой рассказал, с чем российская и мировая экономика входит в 2012 год.

Свободное общениемастер-классырепортаж о событиивалютный рынокВсемирная торговая организация (ВТО)евроинвестиционный климаткоррупциямакроэкономические исследованияпенсионная реформа

20 декабря 2011

ПОЛИТИЧЕСКИЙ ОБЗОР: Возвращаясь к вопросу о том, почему реформа государственной пенсионной системы так сложна | Heller-Hurwicz Economics Institute

Key Policy Insight

В этом обзоре показано, как пенсионная реформа без изменения правил поведения обречена на провал. В отношении государственных пенсий лица, определяющие политику, могут влиять на три основные переменные: ставку взносов, целевую отдачу от инвестиций и уровень пособий. В отличие от других пенсионных систем, директивные органы могут выбирать уровни для этих переменных без явной привязки к рыночным ценам. Эта способность в сочетании с правилами управления, требующими краткосрочного сбалансированного бюджета, почти гарантирует слабое пенсионное финансирование.

В отношении государственных пенсий лица, определяющие политику, могут влиять на три основные переменные: ставку взносов, целевую отдачу от инвестиций и уровень пособий. В отличие от других пенсионных систем, директивные органы могут выбирать уровни для этих переменных без явной привязки к рыночным ценам. Эта способность в сочетании с правилами управления, требующими краткосрочного сбалансированного бюджета, почти гарантирует слабое пенсионное финансирование.

Слабый макроэкономический рост, частично вызванный Covid-19, вызовет серьезные проблемы у государственных казначеев. Высокий уровень безработицы и низкие темпы экономического роста приведут к дефициту бюджета, который необходимо будет финансировать. В то же время казначеям и законодательным органам необходимо будет продумать косвенные последствия низкого роста и низкой доходности активов для своих государственных пенсионных систем.

В совокупности эти системы недофинансированы – им просто не хватает денег на выплату обещанных пенсионных пособий. Согласно данным Национальной ассоциации государственных пенсионных администраторов (NASRA), эти системы недофинансировались в течение последних 18 лет. Макроэкономический и финансовый рыночные кризисы 2020 года только усугубили и без того шаткую ситуацию для многих государственных пенсионных фондов.

Согласно данным Национальной ассоциации государственных пенсионных администраторов (NASRA), эти системы недофинансировались в течение последних 18 лет. Макроэкономический и финансовый рыночные кризисы 2020 года только усугубили и без того шаткую ситуацию для многих государственных пенсионных фондов.

Как и в случае с прошлыми финансовыми кризисами, этот может вызвать обсуждение пенсионной реформы. И снова мы можем рассчитывать на сопротивление любым таким обсуждениям. Будут утверждать, что все получится, потому что эти системы рассчитаны на долгосрочную перспективу.

Ввиду неопределенности в отношении восстановления экономического роста и стабильности финансового рынка стоит изучить это заявление. Согласно нашему анализу, основной причиной проблем с государственным пенсионным финансированием является плохо организованное управление. На самом деле, правила, регулирующие государственные пенсии, почти гарантированно приведут к финансовым бедствиям. В конечном счете, соблюдение этих правил плохо как для налогоплательщиков, так и для государственных служащих..jpg) Прежде чем мы рассмотрим основные проблемы управления, мы посмотрим, как заявление о долгосрочной платежеспособности соотносится с реальностью.

Прежде чем мы рассмотрим основные проблемы управления, мы посмотрим, как заявление о долгосрочной платежеспособности соотносится с реальностью.

Основной причиной заявления о долгосрочной платежеспособности является то, что периоды дефицита пенсии компенсируются периодами профицита пенсии. Достижение этого долгосрочного баланса в пенсионном финансировании требует:

- Достижимых первоначальных предположений о доходах от инвестиций

- Продемонстрированная способность достигать этих результатов в течение длительного периода времени

- Продемонстрированная способность вносить требуемые ежегодные взносы

- Предсказуемые выплаты пособий

В этом анализе основное внимание уделяется только целевым показателям доходности активов и ставкам пенсионных отчислений. К сожалению, за последние 20 лет государственные пенсионные фонды не справились ни с тем, ни с другим. Давайте сначала посмотрим на возможность достижения предполагаемой целевой прибыли.

Давайте сначала посмотрим на возможность достижения предполагаемой целевой прибыли.

За последние 20 лет государственные пенсионные фонды США поставили перед собой агрессивные цели и не смогли их выполнить. Этот момент показан на рисунках 1 и 2. На рисунке 1 показан временной ряд среднего целевого дохода пенсионных фондов США. На графике также показана разница между целевой доходностью и доходностью 10-летних казначейских облигаций США (которую можно использовать в качестве показателя доходности безрисковых инвестиций). Эта разница представляет собой премию за риск.

Управление государственными пенсионными фондами организовано таким образом, что они выбирают целевой доход. Однако рыночное ценообразование определяет доходность облигаций. Как видно из рисунка, хотя целевая доходность за последние 20 лет несколько снизилась, премия за принятие риска увеличилась. Таким образом, стимул для государственных инвестиционных команд состоит в том, чтобы брать на себя больший инвестиционный риск.

Итак, как фонды справились с поставленной задачей? На рис. 2 показана фактическая совокупная доходность государственных фондов в сравнении со средней их целевой доходностью. За весь 18-летний период, охватываемый здесь, доход от инвестиций в государственные фонды был на 1,7% меньше, чем средний целевой доход. (1) На диаграмме показано, что были периоды, когда доходы от инвестиций в государственные фонды превышали их целевые показатели. Однако эти периоды с лихвой компенсировались периодами значительных потерь. Возможно, неудивительно, что периоды драматических потерь были также периодами значительных макроэкономических потрясений и стресса на финансовых рынках (2) 9.0006

Неспособность достичь целевых доходов не обязательно является проблемой при условии, что уровни взносов корректируются и соблюдаются. К сожалению, за 18 лет, которые мы изучали, в среднем государственные пенсионные системы также систематически не достигают своих целевых показателей финансирования. Этот момент проиллюстрирован в Приложении 3. Как и в Приложении 2, наиболее резкие отклонения от целевых взносов, по-видимому, происходили в периоды макроэкономического стресса и стресса на финансовом рынке.

Этот момент проиллюстрирован в Приложении 3. Как и в Приложении 2, наиболее резкие отклонения от целевых взносов, по-видимому, происходили в периоды макроэкономического стресса и стресса на финансовом рынке.

Подводя итоги, за последние 20 лет государственные средства составили:

- Предоставление стимулов для принятия большего инвестиционного риска

- Пропустили свои обратные цели

- Пропущены обязательные взносы

Эти наблюдения вызывают три вопроса. Во-первых, каковы экономические издержки сохранения статус-кво. Во-вторых, какова основная причина ситуации, и в-третьих, как ее можно разрешить.

III. У избегания реальности есть экономическая цена Чтобы понять важность возврата инвестиций и вклада в достижение долгосрочной стабильности финансирования, давайте рассмотрим простой пример. Например, предположим, что пенсионный фонд имеет коэффициент финансирования 63%, то есть у фонда есть 63 доллара для погашения будущих пенсионных обязательств в размере 100 долларов. Кроме того, предположим, что целевая доходность составляет 7,5% и что фонд всегда достигает цели. Наконец, предположим, что фонд последовательно делает взносы по требуемой ставке. Как показано в Приложении 4, при таких обстоятельствах фонд в конечном итоге возвращается к платежеспособности.(3)

Кроме того, предположим, что целевая доходность составляет 7,5% и что фонд всегда достигает цели. Наконец, предположим, что фонд последовательно делает взносы по требуемой ставке. Как показано в Приложении 4, при таких обстоятельствах фонд в конечном итоге возвращается к платежеспособности.(3)

Теперь предположим, что фонд вносит взносы по требуемой ставке, но фактическая доходность инвестиций постоянно составляет 6,0% вместо 7,5%. Как показано на рис. 4, при этих обстоятельствах фонд останется неплатежеспособным, но его финансирование существенно не ухудшится.(4)

Наконец, предположим, что в дополнение к более низкой доходности фонд вносит только 85% своих ежегодных обязательных взносов. . Выставка показывает, что в этом случае фонд постоянно недофинансируется на уровне 63%. В этом случае нет долгосрочного возврата к платежеспособности. Ясно, что если нынешние тенденции сохранятся, то маловероятно, что пенсионная платежеспособность будет достигнута.(5)

Последствия постоянного дефицита пенсий для налогоплательщиков и получателей пенсий очевидны и обусловлены необходимостью сбалансировать государственный бюджет. При фиксированных пенсионных выплатах единственным способом решения бюджетных проблем является либо повышение налогов, либо сокращение коммунальных услуг. Сокращение услуг может означать сокращение деятельности, увольнения государственных служащих и замораживание заработной платы. Для бенефициаров длительные периоды недофинансирования пенсий могут ограничить любое увеличение пенсионных пособий в будущем.

При фиксированных пенсионных выплатах единственным способом решения бюджетных проблем является либо повышение налогов, либо сокращение коммунальных услуг. Сокращение услуг может означать сокращение деятельности, увольнения государственных служащих и замораживание заработной платы. Для бенефициаров длительные периоды недофинансирования пенсий могут ограничить любое увеличение пенсионных пособий в будущем.

Примеры в предыдущем разделе иллюстрируют риски, связанные с государственными пенсионными фондами. Предполагая, что люди знали об этих рисках, мы должны задаться вопросом, как именно мы сюда попали? Поскольку никто намеренно не разрабатывает пенсионную систему так, чтобы она обанкротилась, полезно взглянуть на правила дорожного движения, регулирующие государственные пенсионные системы и законодателей штатов. Как оказалось, эти правила накладывают реальные ограничения на политиков.(6)

Отправной точкой является порядок учета государственных пенсий, т. е. баланс (который измеряет стоимость чистых активов) и отчет о прибылях и убытках (который измеряет потоки во времени). Для частных лиц (домохозяйств или частных компаний) баланс показывает стоимость активов, стоимость обязательств и чистый профицит или дефицит. Обязательства могут быть погашены в течение долгого времени. Например, домовладелец, который финансирует покупку дома с помощью ипотечного кредита, будет иметь активы (дом и, скажем, инвестиционный портфель) и пассив (ипотечный кредит, выплаты по которому происходят с течением времени). Чистая стоимость домохозяйства — это просто стоимость всех активов за вычетом стоимости ипотечного обязательства. Чистая стоимость будет меняться с течением времени в зависимости от изменения стоимости активов и пассивов. Балансы частных компаний работают по тому же принципу. Таким образом, стоимость компании зависит от чистой выручки от операционной деятельности и чистой задолженности (включая чистые пенсионные обязательства).

е. баланс (который измеряет стоимость чистых активов) и отчет о прибылях и убытках (который измеряет потоки во времени). Для частных лиц (домохозяйств или частных компаний) баланс показывает стоимость активов, стоимость обязательств и чистый профицит или дефицит. Обязательства могут быть погашены в течение долгого времени. Например, домовладелец, который финансирует покупку дома с помощью ипотечного кредита, будет иметь активы (дом и, скажем, инвестиционный портфель) и пассив (ипотечный кредит, выплаты по которому происходят с течением времени). Чистая стоимость домохозяйства — это просто стоимость всех активов за вычетом стоимости ипотечного обязательства. Чистая стоимость будет меняться с течением времени в зависимости от изменения стоимости активов и пассивов. Балансы частных компаний работают по тому же принципу. Таким образом, стоимость компании зависит от чистой выручки от операционной деятельности и чистой задолженности (включая чистые пенсионные обязательства).

Государственные пенсионные фонды США отличаются от частных организаций тем, что стоимость пенсионных пособий, подлежащих выплате в будущем, не отражается в балансе. Таким образом, с точки зрения бухгалтерского учета пенсионные обязательства не имеют отношения к чистой задолженности государства. (7) С практической точки зрения все стимулы бухгалтерского учета теперь переносятся на отчет о прибылях и убытках.

Таким образом, с точки зрения бухгалтерского учета пенсионные обязательства не имеют отношения к чистой задолженности государства. (7) С практической точки зрения все стимулы бухгалтерского учета теперь переносятся на отчет о прибылях и убытках.

Существуют три основных пенсионных денежных потока, относящихся к государственному бюджету. Первая – это фактическая пенсионная выплата пенсионерам, вторая – доход от инвестиций и третья – новые отчисления в пенсионный фонд. Выплаты пенсионерам часто гарантируются, а доходы от инвестиций определяются финансовыми рынками.(8) Что касается государственных пенсий, взносы вносят работники и работодатель (государственный или местный)(9).) Следовательно, единственным пенсионным денежным потоком, который находится под непосредственным контролем государственного казначея, является фактически уплаченный ежегодный взнос. Поскольку взнос указан в годовом бюджете, он, естественно, будет противоречить другим бюджетным требованиям.

В большинстве штатов конституционно закреплены требования к сбалансированному бюджету. (10) Эти требования являются ограничением для законодателей и подразумевают, что законодатели всегда вынуждены идти на компромисс между краткосрочными интересами пенсионного фонда (например, более высокими взносами) и другими требованиями штата. доход. Это бюджетное напряжение наиболее остро ощущается в периоды финансового стресса (например, в 2008–2009 гг.).и 2020). Более того, поскольку задолженность по пенсиям не отражается в балансе, нет никакого бухгалтерского стимула для увеличения взносов. Таким образом, законодатели и казначеи штатов имеют встроенные стимулы для того, чтобы сосредоточиться на сокращении пенсионных отчислений в пользу других расходов.

(10) Эти требования являются ограничением для законодателей и подразумевают, что законодатели всегда вынуждены идти на компромисс между краткосрочными интересами пенсионного фонда (например, более высокими взносами) и другими требованиями штата. доход. Это бюджетное напряжение наиболее остро ощущается в периоды финансового стресса (например, в 2008–2009 гг.).и 2020). Более того, поскольку задолженность по пенсиям не отражается в балансе, нет никакого бухгалтерского стимула для увеличения взносов. Таким образом, законодатели и казначеи штатов имеют встроенные стимулы для того, чтобы сосредоточиться на сокращении пенсионных отчислений в пользу других расходов.

Законодатели и казначеи штатов имеют в своем распоряжении два основных механизма для уменьшения взносов. Во-первых, они могут просто поддерживать высокую целевую доходность. Это снижает стоимость пенсионных пособий и, следовательно, уровень требуемого взноса. Во-вторых, они могут просто пропустить требуемый взнос, поскольку для этого нет очевидных юридических требований. Таким образом, в итоге у штатов мало стимулов, если они вообще есть, либо для снижения целевой нормы прибыли, либо для сохранения своих обязательных взносов. (11)

Таким образом, в итоге у штатов мало стимулов, если они вообще есть, либо для снижения целевой нормы прибыли, либо для сохранения своих обязательных взносов. (11)

Важно отметить, что государственные пенсионные фонды недофинансировались не потому, что специалисты по инвестициям обязательно делали что-то незаконное. Скорее обсуждение в этом разделе лучше, если независимая сторона устанавливает ставки дисконтирования, обеспечивает лучшее управление и более хорошо финансируемую пенсионную систему. Логичным местом для поиска независимого источника являются государственные уполномоченные по страхованию.

V. Куда отсюда? Потенциальным пенсионным реформаторам было бы полезно рассмотреть реформу в контексте реальной правовой структуры большинства штатов. Реальность такова, что сбалансированные бюджетные требования и конституционные меры защиты вряд ли изменятся в ближайшее время. Учитывая эти ограничения, вот два возможных направления пенсионной реформы.

Во-первых, закрыть пенсионную систему DB для новых участников и заменить ее системой, которая вносит некоторую нестабильность в пенсионный доход. Новая система может быть коллективной системой постоянного тока (аналогичной Нидерландам) или системой постоянного тока, доступной для частных работников. Кроме того, новая система потенциально может включать более низкий гарантированный доход (т. е. гибридный план DB/DC). Обратите внимание, что система для новых участников может потребовать повышения заработной платы в качестве компенсации за потерю гарантии.

Во-вторых, для пенсионной системы для новичков убрать выбор учетной ставки из рук законодателей и государственных казначеев. Из других пенсионных систем ясно, что наличие независимой стороны, устанавливающей учетные ставки, обеспечивает лучшее управление и более хорошо финансируемую пенсионную систему. Логичным местом для поиска независимого источника являются государственные уполномоченные по страхованию.

Ни одно из этих предложений напрямую не решает проблему сегодняшних недостаточно финансируемых государственных пенсионных планов. Однако, снижая волатильность бюджета, связанную с пенсионными отчислениями, они позволяют сегодняшним системам быть менее бременем в долгосрочной перспективе. Как уже говорилось, когда пенсионные системы с недостаточным финансированием достигают своей требуемой доходности и достигают требуемых ставок взносов, они могут восстановить платежеспособность (при условии, что горизонт достаточно длинный).

Однако, снижая волатильность бюджета, связанную с пенсионными отчислениями, они позволяют сегодняшним системам быть менее бременем в долгосрочной перспективе. Как уже говорилось, когда пенсионные системы с недостаточным финансированием достигают своей требуемой доходности и достигают требуемых ставок взносов, они могут восстановить платежеспособность (при условии, что горизонт достаточно длинный).

При любом обсуждении пенсионной реформы следует помнить, что динамичный частный сектор и здоровый государственный сектор дополняют друг друга. Чтобы этот пункт работал, налогоплательщики не должны сталкиваться с некомпенсированным риском неоправданной волатильности налогов и/или перебоев в предоставлении услуг. И в то же время государственные служащие должны получать справедливое вознаграждение (включая пенсионное обеспечение). Правила поведения, регулирующие сегодняшнюю государственную пенсионную систему, почти гарантируют провал по обоим этим пунктам. Пенсионная реформа должна сопровождаться изменениями в управлении.

КУРТ ВИНКЕЛЬМАНН — старший научный сотрудник Университета Миннесоты, где он возглавляет Инициативу пенсионной политики Экономического института Хеллера-Хурвича. Он также является основателем и генеральным директором Navega Strategies, LLC. До основания Navega он был управляющим директором и руководителем глобального отдела исследований в MSCI, а также управляющим директором в Goldman Sachs Asset Management. Курт получил докторскую степень. Он получил степень бакалавра экономики в Миннесотском университете и является председателем Консультативного совета по экономике Хеллера-Хурвича.

ДЖОРДАН ПАНДОЛЬФО — аспирант экономического факультета Миннесотского университета.

CAMERON BRUMMUND до получения степени бакалавра наук на факультете экономики в Университете Миннесоты работал лаборантом-исследователем.

ССЫЛКИ

1 Доходность портфеля была взята из базы данных государственных планов Центра пенсионных исследований. Эта база данных показывает сглаженную среднюю геометрическую доходность для всех государственных пенсионных фондов в их выборке. Мы усовершенствовали анализ, выбрав только тех из найденных, которые были перечислены в отчете NASRA за 2018 год. Использование среднего геометрического приводит к более низкой средней доходности, чем простое среднее. Сглаживание снижает годовую волатильность, что видно из графика.

Эта база данных показывает сглаженную среднюю геометрическую доходность для всех государственных пенсионных фондов в их выборке. Мы усовершенствовали анализ, выбрав только тех из найденных, которые были перечислены в отчете NASRA за 2018 год. Использование среднего геометрического приводит к более низкой средней доходности, чем простое среднее. Сглаживание снижает годовую волатильность, что видно из графика.

2 Даже после введения сглаживания мы по-прежнему наблюдаем неспособность достичь долгосрочной целевой доходности.

3 Моделирование на рис. 4 основано на модели, которая включает демографические характеристики и правила учета. Конкретные результаты будут зависеть от предположений об обоих из них, и наша модель достаточно гибкая, чтобы учесть эти различия. Однако общие моменты остаются прежними.

4 Причина, по которой коэффициент фондирования продолжает увеличиваться, заключается в том, что требуемые взносы всегда будут увеличиваться, чтобы компенсировать более низкую доходность инвестиций.

5 В этом примере, если финансирование упадет ниже 85 %, статус финансирования ухудшится еще больше.

6 Beerman (2013) и Monahan (2015) хорошо обсудили юридические ограничения, налагаемые на законодателей штатов.

Бирман, Дж. М. (2013). Государственный пенсионный кризис. Вашингтон и Ли Лоу Обзор.

Монахан, А.Б. (2015). Государственные налоговые конституции и закон и политика государственных пенсий. Обзор права Университета Иллинойса.

7 Фитцпатрик, Т.Дж. и Монахан, А.Б. (2015). Кто боится хорошего управления? Государственные финансовые кризисы Недостаточное финансирование государственных пенсий и сопротивление государственной реформе. Обзор закона Флориды, 66.

8 См. Monahan (2010) для обсуждения того, какие штаты имеют государственные конституционные гарантии пенсионных пособий.

Монахан, А.Б. (2010). Реформа государственного пенсионного плана: правовая база. Образование, финансы и политика, 5 (4).

9 С экономической точки зрения разделение между взносами работодателя и работника является фикцией, поскольку общая компенсация представляет собой сумму дохода от заработной платы плюс пенсионные взносы (независимо от источника).

10 Требования к государственному сбалансированному бюджету имеют долгую историю. См. обсуждение в Monahan (2015).

11 Гибкость государственных пенсионных планов США отличается от других пенсионных систем. В качестве конкретного примера, планы корпоративных баз данных США по закону требуются для восстановления полного финансирования. Пенсионные системы в других странах (например, в Нидерландах) имеют аналогичные требования.

КРАТКИЙ ОБЗОР ПОЛИТИКИ: Почему реформа государственной пенсионной системы так сложна? | Heller-Hurwicz Economics Institute

КЛЮЧЕВАЯ ПОЛИТИЧЕСКАЯ ИНФОРМАЦИЯ: Единственной самой большой проблемой при разработке государственной пенсионной политики является несовпадение интересов между политиками и другими заинтересованными сторонами. Краткосрочные бюджетные ограничения, с которыми сталкиваются политики, противоречат долгосрочным интересам налогоплательщиков и бенефициаров. Используя аналитические рамки, политики, лидеры профсоюзов и другие заинтересованные стороны могут анализировать последствия альтернативной пенсионной политики для благосостояния и государственного бюджета.

Загрузить полный текст в формате PDF

ПЕРЕФОРМИРОВАНИЕ ГОСУДАРСТВЕННОЙ ПЕНСИОННОЙ РЕФОРМЫ

По уважительной причине недофинансирование государственных пенсий было предметом внимания как на местном, так и на национальном уровне — дефицит финансирования оценивается примерно в 4 триллиона долларов. Хотя пенсионная реформа была успешной в нескольких штатах, обычно усилия были напряженными — трудно игнорировать фотографии бастующих учителей государственных школ.

Почему эти переговоры такие натянутые? Эта напряженность проистекает из двух источников: во-первых, это фундаментально несовершенная существующая пенсионная система, а во-вторых, плохо продуманная альтернативная политика. Фактический опыт показывает, что хорошо продуманные альтернативные стратегии легче реализовать.

То, что нынешние государственные пенсионные системы в корне несовершенны, должно быть бесспорным (даже несмотря на то, что многие оспаривают эту точку зрения). Есть две проблемы, которые современные системы не решают. Во-первых, структура стимулов и интересы лиц, принимающих решения, расходятся с долгосрочными интересами налогоплательщиков и молодых бенефициаров. Во-вторых, невозможно обеспечить соблюдение каких-либо правовых механизмов для обеспечения приверженности конкретной долгосрочной политике.

Есть две проблемы, которые современные системы не решают. Во-первых, структура стимулов и интересы лиц, принимающих решения, расходятся с долгосрочными интересами налогоплательщиков и молодых бенефициаров. Во-вторых, невозможно обеспечить соблюдение каких-либо правовых механизмов для обеспечения приверженности конкретной долгосрочной политике.

Точно так же никого не должно удивлять, что плохо разработанные альтернативы вызывают напряженность в политических дискуссиях. Любые переговоры, предлагающие аморфную замену известной гарантии, обязательно вызовут подозрения.

Более плодотворный разговор о государственной пенсионной реформе должен начинаться с предположения о том, что государственные служащие оказывают важную общественную услугу. Этот разговор будет продолжен путем прямого признания роли пенсионных отчислений в государственных бюджетах и риска для государственных бюджетов волатильности пенсионных отчислений. В дальнейшем это будет продолжаться путем использования формы распределения рисков между налогоплательщиками и бенефициарами, а также между поколениями. Наконец, это обеспечит большую прозрачность для всех избирателей за счет использования рыночного ценообразования.

Наконец, это обеспечит большую прозрачность для всех избирателей за счет использования рыночного ценообразования.

Короче говоря, более плодотворным разговором было бы использование современных инструментов финансовой экономики и управления рисками. К счастью, профсоюзные лидеры и политики могут иметь в своем распоряжении все эти инструменты — все, что им нужно сделать, это попросить.

ПОЧЕМУ СТАТУС-КВО НЕДОСТАТОЧЕН

По большей части государственные пенсии предусматривают фиксированное пособие (DB), получатели которого получают определенный гарантированный уровень пенсионного дохода. Как правило, это пособие зависит от уровня дохода работника и количества лет работы в правительстве. Государство объединяет взносы каждого работника и работодателей (например, муниципалитетов) в совокупный инвестиционный портфель. Финансовое состояние фонда определяется путем сравнения стоимости инвестиционного портфеля со стоимостью обязательств по пенсионным выплатам.

Три компонента этой системы находятся под контролем государства. Во-первых, это уровень финансирования с течением времени; второй — уровень взносов, а третий — политика в отношении финансирования дефицита и обращения с излишками. Эти правила связаны друг с другом. И выбор этих правил важен для налогоплательщиков.

Для иллюстрации предположим, что государство решает поддерживать уровень финансирования на уровне 90%, т. е. постоянный дефицит. Кроме того, предположим, что государство решает, что всякий раз, когда фонд ниже 90%, взносы в фонд увеличатся за счет повышенных налогов. То, как налогоплательщики расценивают эту ситуацию, зависит от того, что происходит с излишками — излишки могут быть либо возвращены налогоплательщикам в виде снижения налогов, бенефициарам в виде увеличения пособий, либо использованы для других целей. Только первый из них предлагает явные преимущества для налогоплательщиков.

Зачем политикам выбирать два других варианта, если в долгосрочных интересах налогоплательщиков получать какие-либо излишки пенсионного финансирования? Ключевой вопрос заключается в том, что при принятии решений директивные органы обязательно фокусируются на краткосрочных бюджетах и поддержании краткосрочного бюджетного баланса. Поскольку пенсионные выплаты являются предметом переговоров, проще поддерживать краткосрочный бюджетный баланс, откладывая компенсацию (в виде пенсионного пособия) на будущее. Таким образом, краткосрочные стимулы политиков могут работать против долгосрочных интересов налогоплательщиков.

Поскольку пенсионные выплаты являются предметом переговоров, проще поддерживать краткосрочный бюджетный баланс, откладывая компенсацию (в виде пенсионного пособия) на будущее. Таким образом, краткосрочные стимулы политиков могут работать против долгосрочных интересов налогоплательщиков.

ОСНОВНЫЕ ВЫВОДЫ ИССЛЕДОВАНИЯ:

• Принятие на себя инвестиционного риска государственными фондами было обусловлено медленным целевым доходом.

• Длительные периоды экономического роста ниже тренда оказывают давление на целевые показатели доходности и пенсионное финансирование.

• Повышение заработной платы для бенефициаров может сделать их безразличными между системами DB и DC.

• Налогоплательщики оформляют страхование бенефициаров.

• Эффекты пенсионной политики могут быть проанализированы с использованием инструментов современного экономического анализа.

Эта проблема усугубляется тремя дополнительными особенностями государственных пенсий. Во-первых, во многих штатах есть конституционные запреты на изменение пособий. В этих штатах, как только пенсионное пособие гарантировано, оно должно быть выплачено. Во-вторых, учет государственных фондов позволяет политикам выбирать процентную ставку, используемую для оценки их обязательств. Опять же, краткосрочные бюджетные требования создают стимул для выбора более высокой процентной ставки — более высокая ставка снижает стоимость гарантии и, следовательно, снижает требуемый уровень взносов. Наконец, в отличие от корпоративных планов США или пенсионных систем в других странах, нет никаких внешних сил, устанавливающих процентную ставку и целевой доход на активы или налагающих штрафы за недофинансирование.

В этих штатах, как только пенсионное пособие гарантировано, оно должно быть выплачено. Во-вторых, учет государственных фондов позволяет политикам выбирать процентную ставку, используемую для оценки их обязательств. Опять же, краткосрочные бюджетные требования создают стимул для выбора более высокой процентной ставки — более высокая ставка снижает стоимость гарантии и, следовательно, снижает требуемый уровень взносов. Наконец, в отличие от корпоративных планов США или пенсионных систем в других странах, нет никаких внешних сил, устанавливающих процентную ставку и целевой доход на активы или налагающих штрафы за недофинансирование.

На этом фоне неудивительно, что государственные пенсионные фонды испытывают трудности с финансированием, а также то, что реформа оказывается такой сложной задачей. И должно быть ясно, что настоящая реформа государственных пенсий требует согласования стимулов между политиками, налогоплательщиками и бенефициарами.

ЧТО ОБЕСПЕЧИВАЕТ УСПЕШНУЮ ПЕНСИОННУЮ РЕФОРМУ

Любая реформа должна учитывать сложность изменения краткосрочных стимулов политиков. Следовательно, есть три ключевых компонента успешной реформы государственных пенсий. Первый — это распределение рисков между поколениями, второй — более совершенная пенсионная политика, а третий — повышение заработной платы государственных служащих. Эти три элемента взаимозависимы.

Следовательно, есть три ключевых компонента успешной реформы государственных пенсий. Первый — это распределение рисков между поколениями, второй — более совершенная пенсионная политика, а третий — повышение заработной платы государственных служащих. Эти три элемента взаимозависимы.

В соответствии с действующими системами DB налогоплательщики берут на себя риск любой нехватки пенсионного финансирования, не получая никаких выгод от излишков финансирования. Альтернативой является введение некоторого уровня волатильности пенсионного дохода бенефициара. Это снижает риски для налогоплательщиков. В некоторых штатах (например, в Род-Айленде и Оклахоме) этот шаг был достигнут за счет введения полного или гибридного плана с установленными взносами (DC). Однако есть и другие способы достижения той же цели (например, коллективный установленный вклад).

Переход на систему типа DC означает, что бенефициары несут ответственность за сбережения и инвестиционные решения. Ранний опыт корпоративных планов постоянного тока предполагает, что бенефициары либо недостаточно экономят, либо инвестируют в неподходящие средства. Ответственный дизайн политики должен включать норму сбережений по умолчанию и инвестиционные инструменты по умолчанию (оба с возможностью отказа). Такие штаты, как Род-Айленд и Оклахома, включили эти функции в свои политические реформы.

Наконец, успешные реформы требуют увеличения оплаты труда государственных служащих, скажем, в виде увеличения отчислений в пенсионные накопления. Должно быть само собой разумеющимся, что государственные служащие должны получать что-то в обмен на отказ от гарантированного пенсионного дохода. Опять же, пенсионные реформы в Оклахоме и Род-Айленде включали увеличение компенсации как часть их реформ.

От такого типа реформ выиграют все стороны. Бенефициары выигрывают, потому что они получают увеличение компенсации и хорошо продуманную программу сбережений и инвестиций. Несмотря на увеличение вознаграждения государственных служащих, налогоплательщики выигрывают, потому что они больше не заключают договоры страхования без компенсации. Наконец, политики выигрывают, потому что их краткосрочные бюджеты более предсказуемы. При более предсказуемых бюджетах время политиков может быть потрачено на такие вопросы, как обеспечение доступа к более структурированным аннуитетным продуктам (вопрос, который затрагивает как государственных, так и частных работников).

ОТКУДА МЫ ИДЕМ?

Несмотря на наличие проблем, государственные пенсии можно и нужно реформировать. Два момента должны быть самоочевидными: во-первых, государственные служащие предоставляют важные услуги, а во-вторых, существующая система не приносит пользы всем заинтересованным сторонам. Единственная самая большая проблема, которую необходимо исправить, — это несоответствие интересов между политиками и другими заинтересованными сторонами. Не по их вине краткосрочные бюджетные ограничения, с которыми сталкиваются политики, противоречат долгосрочным интересам налогоплательщиков и бенефициаров, по крайней мере, в случае государственных пенсий.

Рассмотрение государственной пенсионной политики должно быть облегчено за счет более широкой доступности современных аналитических инструментов. Политики и лидеры профсоюзов могут легко получить доступ к аналитическим системам, включающим в себя последние достижения в области финансовой экономики и управления рисками. Эти инструменты могут использоваться и использовались для анализа последствий альтернативной пенсионной политики для благосостояния и государственного бюджета.

ПЕНСИОННАЯ ПОЛИТИКА СЕРИЯ КРАТКИХ ОБЗОРОВ:

• Краткий обзор 1: Время по-новому взглянуть на структуру пенсионного обеспечения

• Краткий обзор 2: Выбор портфеля жизненного цикла и структура пенсионного обеспечения

• Краткий обзор 3: Пенсионная реформа для совокупного благосостояния

• Краткий обзор 4: Медленный рост — плохая новость для пенсионных инвесторов США

• Краткий обзор 5: Понимание риска пенсионного дохода

• Краткий обзор 6: Риск -взятие государственными пенсионными фондами

• Краткий обзор 7: Решение практических вопросов при проектировании государственных пенсий

• Краткий обзор 8: Что нужно для создания лучшей пенсионной системы?

• Краткий обзор 9: Стоимость государственных пенсионных фондов для налогоплательщиков

• Краткий обзор 10: Реформы государственных пенсионных систем могут улучшить экономическое благосостояние

Прочитайте полную серию на: z. umn.edu/pensions

СНОСКИ

1 Эта цифра взята из исследования Moody’s. Он был освещен в Wall Street Journal от 30 июля 2018 г.

2 Большинство государственных пенсионных планов с установленными выплатами имеют дефицит. Правительство может выбрать постоянный дефицит, потому что оно не хочет предлагать повышенные льготы.

3 В большинстве государственных фондов взносы обозначаются как взносы, предоставляемые работодателем или работником. Различие на самом деле не имеет значения, поскольку налогоплательщики в конечном итоге финансируют и то, и другое.

4 Можно обоснованно утверждать, что налогоплательщикам и бенефициарам было бы лучше, если бы лица, определяющие политику, придерживались определенной политики и придерживались ее. Это то, что экономисты называют технологией обязательств. К сожалению, трудно связать решения одной законодательной сессии с действиями предыдущих законодательных органов.

5 Это противоречие между долгосрочными интересами бенефициаров и налогоплательщиков и краткосрочными интересами политиков является примером того, что экономисты называют проблемой согласованности во времени.

6 Публичный фонд и актуарный подход по-прежнему позволяют использовать целевую норму прибыли на активы для оценки пенсионных обязательств.

АВТОРЫ:

КУРТ ВИНКЕЛЬМАНН — старший научный сотрудник Университета Миннесоты, где он возглавляет Инициативу пенсионной политики Экономического института Хеллера-Хурвича. Он также является основателем и генеральным директором Navega Strategies, LLC. До основания Navega он был управляющим директором и руководителем глобального отдела исследований в MSCI, а также управляющим директором в Goldman Sachs Asset Management. Курт получил докторскую степень. Он получил степень бакалавра экономики в Миннесотском университете и является председателем Консультативного совета по экономике Хеллера-Хурвича.

ДЖОРДАН ПАНДОЛЬФО — аспирант экономического факультета Миннесотского университета.

Создание этого аналитического обзора стало возможным благодаря щедрой поддержке со стороны Arnold Ventures.

Об авторе