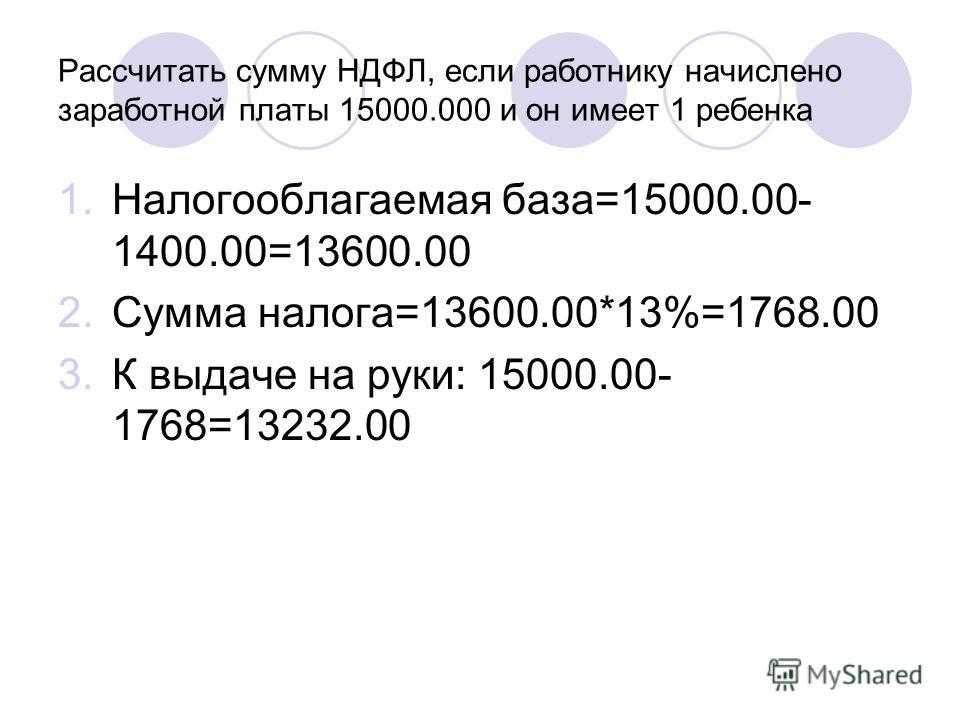

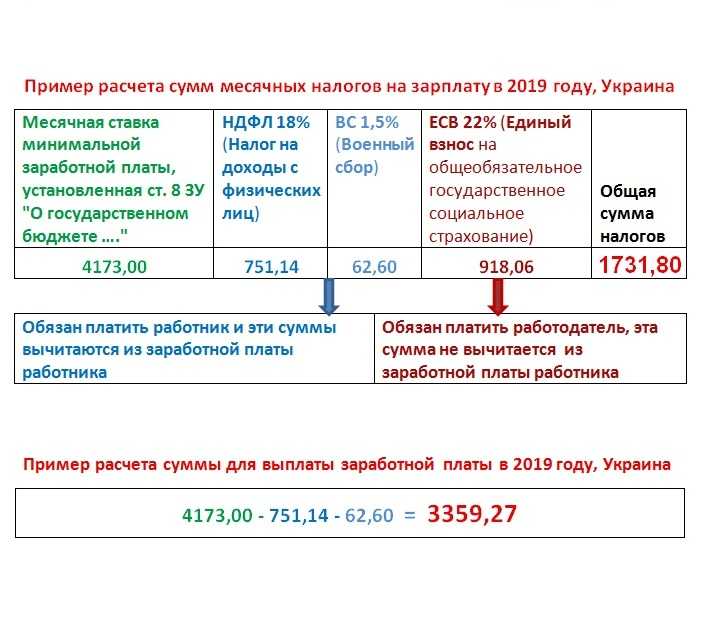

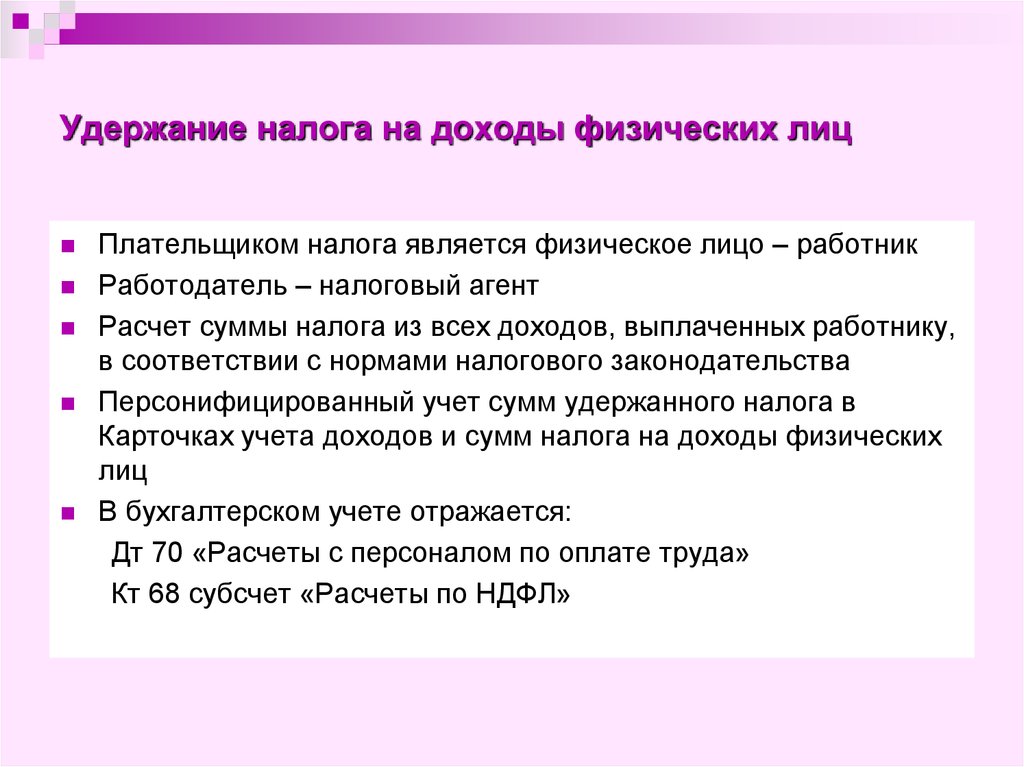

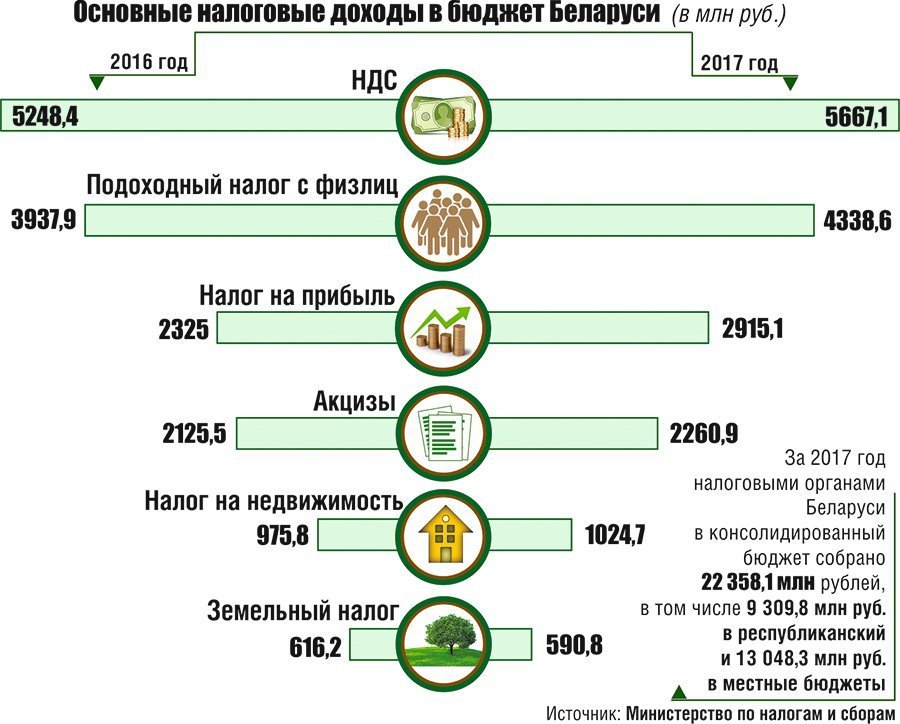

Подоходный налог с: Налог на доходы физических лиц

Налоговая система штата Нью-Йорк — налогообложение LLC компаний и физлиц (налог на прибыль и на прирост капитала). Налоговые соглашения Соединенных Штатов Америки.

Развернуть все записи Свернуть все записи

Корпорация в городе Нью-Йорк уплачивает федеральный налог на прибыль (текущая ставка – 21%), налог на прибыль на уровне штата (базовая ставка — 6,5%) и налог на прибыль на уровне города (базовая ставка – 8,85%).

Помимо этого, есть налоги на капитал, минимальные налоги и пр.

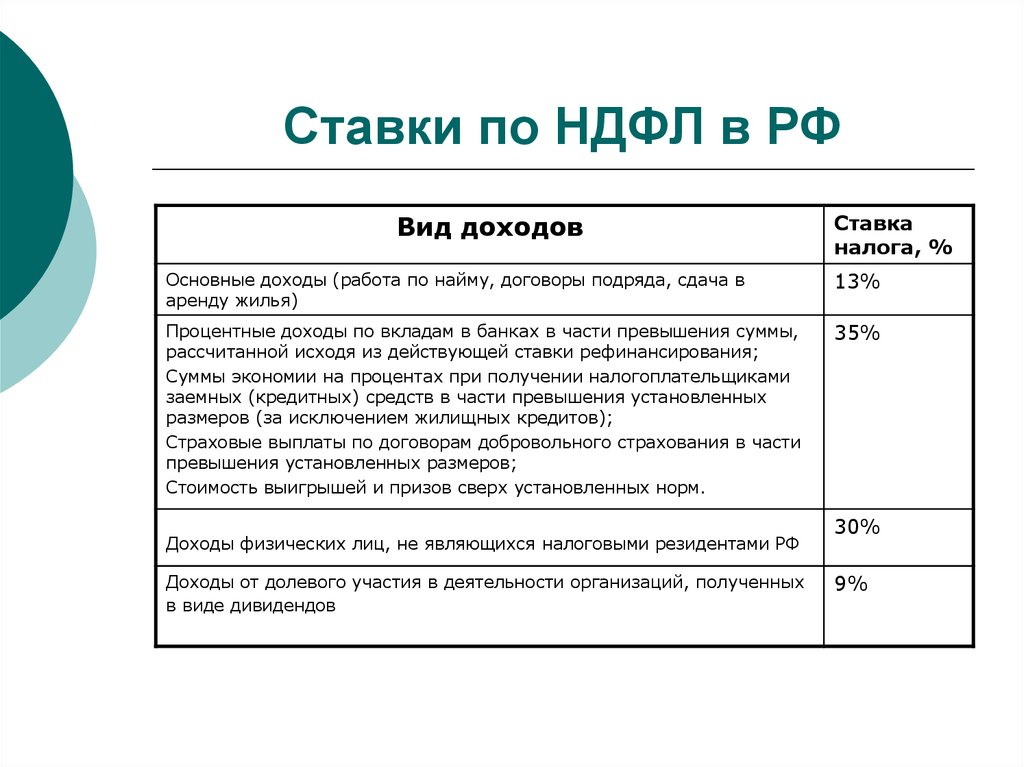

Граждане и резиденты США уплачивают подоходный налог со своего мирового дохода, а нерезиденты – с доходов от источников в США.

Подоходный налог взимается на федеральном уровне, штатов и некоторых муниципальных образований.

Федеральный налог взимается по прогрессивной шкале:

- c дохода до 10 275 USD — по ставке 10%;

- с дохода от 10 276 до 41 775 USD — по ставке 12%;

- с дохода от 41 776 до 89 075 USD — по ставке 22%;

- с дохода от 89 076 до 170 050 USD — по ставке 24%;

- с дохода от 170 051 до 215 950 USD — по ставке 32%;

- с дохода от 215 951 до 539 900 USD — по ставке 35%;

- с дохода от 539 901 USD — по ставке 37%

Существует альтернативный минимальный налог и целевой налог для поддержания медицины.

В большинстве штатов и некоторых муниципалитетах также взимается подоходный налог. Некоторые штаты не взимают подоходный налог (например, Флорида), в некоторых штатах налог взимается по плоской ставке, в других – прогрессивная шкала налогообложения. Ставки и уровни дохода, которым они применяются, сильно разнятся.

Прибыль от прироста капитала при продаже активов, находившихся во владении не менее 12 месяцев облагается на федеральном уровне по пониженным ставкам: максимальная ставка составляет 20% (новый президент обещает существенно повысить ставку в отношении наиболее высоких доходов). Дивиденды включаются в обычный налогооблагаемый доход. Однако при удовлетворении некоторым требованиям они облагаются по ставкам, применимым к прибыли от прироста капитала. Обычно также существует налогообложение прибыли от прироста капитала на уровне штатов.

Американские компании уплачивают налог со своего мирового дохода, иностранные компании – с доходов от источников в США.

Ставка федерального корпоративного налога на прибыль составляет 21% (Байден планирует повысить ставку до 28%). Она применяется как к обычному доходу, так и к прибыли от прироста капитала. Дивиденды от американских компаний освобождаются от налогообложения на 50% — 65% в зависимости от доли владения. Корпорации могут не уплачивать налог на прибыль в отношении дивидендов от иностранных компаний при доле участия не менее 10%, владении более года и соблюдении ряда других условий.

Она применяется как к обычному доходу, так и к прибыли от прироста капитала. Дивиденды от американских компаний освобождаются от налогообложения на 50% — 65% в зависимости от доли владения. Корпорации могут не уплачивать налог на прибыль в отношении дивидендов от иностранных компаний при доле участия не менее 10%, владении более года и соблюдении ряда других условий.

Налог на прибыль взимается также на уровне штатов и муниципалитетов. Налоги штатов колеблются от 1% до 12%, в некоторых штатах этого налога нет.

Контролируемая иностранная компания – это иностранная компания, в которой доля участия (прямая или косвенная) американских акционеров превышает 50% (американские акционеры – акционеры с долей участия не менее 10%). Нераспределенная прибыль КИК включается в налогооблагаемый доход американских акционеров. Этот доход включает пассивные доходы, как это определено в законодательстве. Существует ряд исключений. Кроме того, в налогооблагаемый доход включается доход, не относимый к «пассивным» видам дохода, но превышающий доходность в 10% от стоимости материальных активов иностранной компании (GILTI).

Налог у источника выплаты на дивиденды, проценты и роялти удерживается по ставке 30%. Некоторые виды процентов освобождаются от налога у источника выплаты.

Налог может удерживаться при выплате некоторых других видов дохода.

Ставки налога могут снижаться в соответствии с соглашениями об избежании двойного налогообложения (СИДН).

На федеральном уровне налоги с продаж (sales and use tax) не взимаются. Однако такие налоги взимаются в большинстве штатов, а также на уровне муниципалитетов. Ставки налога варьируются, как правило, от 2,9% до 7,25%, правила также разнятся. Налог обычно применяется к розничным продажам, определенным услугам, некоторым электронным продуктам.

Социальные взносы уплачиваются как работодателем, так и работником по ставке 6,2% с трудового вознаграждения до 142 800 USD. Взнос на медицинское страхование составляет 1,45% для работодателя и такую же сумму для работника. Из зарплаты работника удерживается дополнительный взнос на медицинское страхование по ставке 0,9% с зарплаты, превышающей 200 000 USD. Работодатели также уплачивают взнос на страхование от безработицы по ставке 6% с первых 7 000 USD. трудового вознаграждения (однако ставка может снижаться вплоть до 0,6%, если подобные платежи также осуществляются на уровне штата). Социальные взносы могут также взиматься на уровне штатов.

Из зарплаты работника удерживается дополнительный взнос на медицинское страхование по ставке 0,9% с зарплаты, превышающей 200 000 USD. Работодатели также уплачивают взнос на страхование от безработицы по ставке 6% с первых 7 000 USD. трудового вознаграждения (однако ставка может снижаться вплоть до 0,6%, если подобные платежи также осуществляются на уровне штата). Социальные взносы могут также взиматься на уровне штатов.

Налог с наследства взимается на федеральном уровне взимается по прогрессивным ставкам, максимальная ставка составляет 40%. Необлагаемая сумма составляет 11 700 000 USD, сумма ежегодно индексируется. Налог на наследство также взимается на уровне штатов. Существует также налог на дарение.

В большинстве штатов и на уровне муниципалитетов взимаются налоги в отношении недвижимости. Многие штаты также взимают налоги в отношении коммерческого движимого имущества.

Гербовые сборы обычно взимаются на уровне штатов и муниципалитетов при оформлении сделок с недвижимостью.

США заключили 60 соглашений об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 34 соглашения об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

60 DTCs: Австралия, Австрия, Бангладеш, Барбадос, Бельгия, Болгария, Великобритания, Венгрия, Венесуэла, Вьетнам, Германия, Греция, Дания, Египет, Израиль, Ирландия, Исландия, Индия, Индонезия, Испания, Италия, Казахстан, Канада, Кипр, Китай, Латвия, Литва, Люксембург, Мальта, Марокко, Мексика, Нидерланды, Новая Зеландия, Норвегия, Пакистан, Польша, Португалия, Республика Корея, Российская Федерация, Румыния, Словакия, Словения, Таиланд, Тринидад и Тобаго, Тунис, Турция, Украина, Филиппины, Финляндия, Франция, Чехия, Чили, Шри Ланка, Швейцария, Швеция, Эстония, ЮАР, Ямайка, Япония.

34 TIEAs: Антигуа и Барбуда, Аргентина, Аруба, Багамы, Барбадос, Бермуды, Бразилия, Британские Виргинские острова, Гайана, Гернси, Гибралтар, Гондурас, Гренада, Джерси, Доминика, Каймановы острова, Колумбия, Коста Рика, Кюрасао, Лихтенштейн, Маврикий, Маршалловы острова, Мексика, Монако, Нидерландские Антильские острова, Остров Мэн, Панама, Перу, Республика Доминикана, Сен Мартен, Сент Люсия, Тринидад и Тобаго, Ямайка.

В целом, ограничение на проведение валютных операций отсутствует.

Подоходный налог для физлиц в России 2023

- ETH/BTC: анализ индикаторов Ишимоку 20.04.2023

- XAG/USD: цены на серебро снижаются 20.04.2023

- USD/CHF: волоновой анализ 20.04.2023

- Стоит ли вкладывать в Биткоин?

- У доллара вырвали жало. Прогноз от 20.04.2023

- Краткосрочный прогноз по BTCUSD, XRPUSD и ETHUSD на 20.04.2023

- Краткосрочный прогноз по нефти, золоту и EURUSD на 20.

04.2023

04.2023 - Фунт встретили по одежке. Прогноз от 20.04.2023

- USD/JPY: торги в коррекционном восходящем коридоре 17.04.2023

- GBP/USD: волновой анализ 17.04.2023

- Microsoft Corp.: волновой анализ 17.04.2023

- Доллар посеял зерно сомнений. Прогноз от 17.04.2023

- Краткосрочный прогноз по BTCUSD, XRPUSD и ETHUSD на 17.04.2023

- Краткосрочный прогноз по нефти, золоту и EURUSD на 17.

04.2023

04.2023 - Банк Японии утопил иену. Дважды. Прогноз от 17.04.2023

USD/CHF

0.8922

USD/JPY

134.12

AUD/USD

0.6690

GBP/USD

1.2439

EUR/USD

1.0988

USD/CAD

1.3538

- Биржевой портал № 1

- Макроэкономическая статистика

- Ставка подоходного налога

- Россия

Подоходный налог в России

| Показатель | Значение | Период |

|---|---|---|

| Ставка подоходного налога | 13 % | 2022 |

- Ставка подоходного налога

Последние данные по Ставке подоходного налога в России (%)

- График

- История

Какой налог для физлиц в России?

- Подоходный налог для физических лиц в России остался без изменений и составил 13 % в 2022.

Максимальная ставка достигала 13 %, а минимальная 13 %.

Максимальная ставка достигала 13 %, а минимальная 13 %. - Данные публикует Ежегодно Федеральная налоговая служба.

| 13 | 2022 | 12.05.2022 |

| 13 | 2021 | 02.06.2021 |

| 13 | 2020 | 20.02.2020 |

| 13 | 2019 | 19.06.2019 |

| 13 | 2018 | 10.02.2018 |

| 13 | 2016 | 11.08.2017 |

| 13 | 2015 | 31. 12.2015 12.2015 |

| 13 | 2014 | 31.12.2014 |

История по Ставке подоходного налога по президентам (%)

Ставка подоходного налога в России по президентам

| Имя | Период | Нач. | Кон. | Макс. | Мин. | Изм.% нач/кон. |

|---|---|---|---|---|---|---|

| Владимир Путин (2) | 07.05.2002 — | 13.0000 | 13.0000 | 13.0000 | 13.0000 | 0.00% |

1

2

3

4

5

6

7

8

9

10

Что такое скорректированный валовой доход (AGI) и как его рассчитать?

Скорректированный валовой доход, или AGI, чрезвычайно важен для подачи годового подоходного налога. В частности, он отображается в вашей форме 1040 и помогает определить, на какие вычеты и кредиты вы имеете право. Основываясь на сумме вашего AGI, вы можете выяснить, сколько вы будете должны по подоходному налогу. Для налогового 2022 года вы можете найти свой AGI на странице 1, строка 11 формы IRS 1040.

В частности, он отображается в вашей форме 1040 и помогает определить, на какие вычеты и кредиты вы имеете право. Основываясь на сумме вашего AGI, вы можете выяснить, сколько вы будете должны по подоходному налогу. Для налогового 2022 года вы можете найти свой AGI на странице 1, строка 11 формы IRS 1040.

Поскольку вы заботитесь о своих налогах, убедитесь, что у вас есть адекватный финансовый план. Поговорите сегодня с финансовым консультантом.

Скорректированный валовой доход (AGI) — это вариант вашего валового дохода, который учитывает определенные вычеты, которые обычно делают его ниже вашего валового дохода. Напротив, валовой доход — это общая сумма денег, которую вы зарабатываете за год до вычета подоходного налога или других вычетов. Из-за этого различия AGI обычно является основой для расчета суммы, которую вы должны заплатить по налогам.

Ваш AGI сильно влияет на то, на какие вычеты и кредиты вы имеете право в налоговом году. Например, если у вас низкий AGI, вы, скорее всего, сможете требовать больше вычетов и кредитов, чем кто-то с более высоким AGI.

Например, если у вас низкий AGI, вы, скорее всего, сможете требовать больше вычетов и кредитов, чем кто-то с более высоким AGI.

Чтобы определить ваш скорректированный валовой доход, начните с вашего валового дохода. Это включает в себя заработную плату или оклад от работы, проценты по банковскому счету, дивиденды по акциям и доход от аренды имущества. Если вы указали доход от предпринимательской деятельности в Приложении C, вы также должны включить его в свой валовой доход. Бонусы, чаевые, алименты и даже выигрыши в азартных играх также являются частью валового дохода. Однако вы, как правило, не включаете платежи по страхованию жизни, алименты, доходы от кредита, наследство или подарки в свой AGI.

Затем из своего валового дохода вы вычитаете определенные суммы, внося «корректировки», называемые вычетами «над чертой». Это доступно налогоплательщикам, даже если они принимают стандартный вычет.

Одним из примеров платежа, который вы можете вычесть из своего валового дохода, является взнос на квалифицированный пенсионный счет, например IRA. Другие допустимые вычеты могут включать проценты по студенческим кредитам, алименты, взносы на сберегательные счета для здоровья (HSA) и некоторые виды транспортных расходов. В свою очередь, AGI является результатом вычета всех этих корректировок из вашего валового дохода.

Другие допустимые вычеты могут включать проценты по студенческим кредитам, алименты, взносы на сберегательные счета для здоровья (HSA) и некоторые виды транспортных расходов. В свою очередь, AGI является результатом вычета всех этих корректировок из вашего валового дохода.

Онлайновые службы подготовки налоговых деклараций и программы рассчитывают AGI для вас и автоматически вводят его в правильную строку. Независимо от этих удобных функций убедитесь, что вы правильно вводите эти суммы при переносе информации из форм, которые дает вам работодатель, в форму 1040.

Как ваш скорректированный валовой доход влияет на ваши налоги вы можете использовать вычеты и кредиты для уменьшения налогооблагаемого дохода. Например, рассмотрите влияние AGI на медицинские и стоматологические расходы для налогоплательщиков, которые детализируют. Те, кто вносит данные по статьям, могут вычесть только те суммы квалифицированных медицинских и стоматологических расходов, которые превышают определенный процент от их скорректированного валового дохода. Для 2022 налогового года, который вы подаете в начале 2023 года, этот предел снова составляет 7,5% вашего AGI. Это означает, что если ваши медицинские и стоматологические расходы не превышают 7,5% вашего AGI, вы, скорее всего, вообще не сможете их вычесть.

Для 2022 налогового года, который вы подаете в начале 2023 года, этот предел снова составляет 7,5% вашего AGI. Это означает, что если ваши медицинские и стоматологические расходы не превышают 7,5% вашего AGI, вы, скорее всего, вообще не сможете их вычесть.

Ограничения, связанные с AGI, также распространяются на отчисления на обучение и благотворительные взносы. Как правило, вы можете вычитать квалифицированные благотворительные взносы, которые вы сделали, только до тех пор, пока сумма вычета не достигнет 50% вашего AGI. Таким образом, ваш AGI оказывает существенное влияние на то, какие вычеты и кредиты вы можете получить, а также на их стоимость.

Ваш скорректированный валовой доход особенно важен, если вы живете в штате, где взимаются подоходные налоги штата. Многие штаты используют AGI из вашей федеральной декларации в качестве отправной точки для расчета подоходного налога штата.

Различия между AGI, MAGI и налогооблагаемым доходом Ваш AGI не является показателем дохода, с которого IRS будет фактически начислять вам налог. Ваш окончательный доход, или «налогооблагаемый доход», получается путем вычитания еще большего количества вычетов из вашего AGI.

Ваш окончательный доход, или «налогооблагаемый доход», получается путем вычитания еще большего количества вычетов из вашего AGI.

В 2022 налоговом году подавляющее большинство налогоплательщиков, скорее всего, будут использовать стандартный вычет, а не детализированные вычеты. В соответствии с действующим законодательством стандартный вычет на 2022 год составляет 12 950 долларов США для одиноких заявителей, 25 900 долларов США для супружеских пар, подающих совместную регистрацию, и 19 400 долларов США для глав домохозяйств. Для налогового 2023 года (то, что вы подаете в начале 2024 года) стандартный вычет составляет 13 850 долларов США для отдельных заявителей, 27 700 долларов США для совместных заявителей и 20 800 долларов США для глав домохозяйств.

Модифицированный скорректированный валовой доход, или MAGI, — это еще один термин, относящийся к налогооблагаемому доходу и скорректированному валовому доходу. MAGI вступает в игру, когда вы пытаетесь выяснить, имеете ли вы право на определенные вычеты. Например, если ваш MAGI превышает определенные пределы дохода и у вас есть пенсионный план на рабочем месте, вы не сможете получить полный вычет за вклад в IRA.

Например, если ваш MAGI превышает определенные пределы дохода и у вас есть пенсионный план на рабочем месте, вы не сможете получить полный вычет за вклад в IRA.

Чтобы рассчитать свой MAGI, вы должны добавить определенные вычеты, такие как проценты по студенческому кредиту, обратно к вашему скорректированному валовому доходу. Если вы не требовали каких-либо из этих вычетов, ваши AGI и MAGI должны быть одинаковыми.

Bottom Line Расчет вашего AGI является важным шагом к выяснению того, какая часть вашего дохода подлежит налогообложению. Это может быть относительно просто, если у вас есть хорошее представление о том, какие части вашего дохода составляют эту цифру. Однако с изменением налогового законодательства и форм некоторые из этих ситуаций могут стать сложными. Разумно работать с бухгалтером или использовать надежную налоговую программу , которая поможет вам. Кроме того, многие финансовые консультанты предлагают услуги налогового планирования и налоговой подготовки.

- Если у вас сложная налоговая ситуация или вам нужен совет по инвестированию и финансовому планированию, попробуйте поговорить с финансовым консультантом. Бесплатный инструмент SmartAsset подбирает вам до трех проверенных финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Один из лучших способов позаботиться о своих деньгах — установить ежемесячный бюджет для себя и своей семьи. Загляните в бесплатный калькулятор бюджета SmartAsset, чтобы начать составлять план для себя.

Фото: ©iStock.com/AndreyPopov, ©iStock.com/Bill Oxford, ©iStock.com/urbazon

Марк Хенрикс

Марк Хенрикс писал о личных финансах, инвестировании, выходе на пенсию, предпринимательстве и других темах более 30 лет. Его внештатная подпись появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который дает вам жизнь». Его любимые репортажи — это те, которые помогают обычным людям увеличить свое личное благосостояние и удовлетворенность жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в акустическом музыкальном дуэте, кататься на байдарках по бурным водам, заниматься пешим туризмом и участвовать в триатлоне.

Его внештатная подпись появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который дает вам жизнь». Его любимые репортажи — это те, которые помогают обычным людям увеличить свое личное благосостояние и удовлетворенность жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в акустическом музыкальном дуэте, кататься на байдарках по бурным водам, заниматься пешим туризмом и участвовать в триатлоне.

Индивидуальные подоходные налоги | Urban Institute

State and Local Backgrounders Homepage

Индивидуальный подоходный налог (или личный подоходный налог) — это налог, взимаемый с заработной платы, окладов, дивидендов, процентов и других доходов, которые человек зарабатывает в течение года. Налог, как правило, взимается государством, в котором получен доход. Однако некоторые штаты имеют соглашения о взаимности с одним или несколькими другими штатами, которые позволяют облагать налогом доход, полученный в другом штате, в штате проживания получателя.

Налог, как правило, взимается государством, в котором получен доход. Однако некоторые штаты имеют соглашения о взаимности с одним или несколькими другими штатами, которые позволяют облагать налогом доход, полученный в другом штате, в штате проживания получателя.

В 2023 году 41 штат и округ Колумбия взимают индивидуальный подоходный налог на широкой основе. Нью-Гэмпшир облагает налогом только проценты и дивиденды. Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас и Вайоминг не облагают налогом индивидуальный доход любого рода. Ранее в штате Теннесси облагались налогом проценты по облигациям и дивиденды по акциям, но этот налог был отменен с 2021 налогового года.

- Какой доход получают правительства штата и местные органы власти от индивидуального подоходного налога?

- Какие штаты больше всего полагаются на индивидуальный подоходный налог?

- Насколько отличаются ставки индивидуального подоходного налога в разных штатах?

- Какой доход облагается налогом?

- Как штаты облагают налогом прирост капитала и убытки?

- Как штаты облагают налогом доход, полученный в других юрисдикциях?

- Дальнейшее чтение

- Примечание

Какой доход получают правительства штатов и местные органы власти от индивидуального подоходного налога?

Государственные и местные органы власти собрали в 2020 году совокупный доход от подоходного налога с физических лиц в размере 425 миллиардов долларов США, или 12 процентов от общего дохода. Это была меньшая доля, чем государственные и местные органы власти, собираемые от налогов на недвижимость, но примерно равная той, которую они собирали от общих налогов с продаж.

Это была меньшая доля, чем государственные и местные органы власти, собираемые от налогов на недвижимость, но примерно равная той, которую они собирали от общих налогов с продаж.

Сборы государственных и местных подоходных налогов с физических лиц в 2020 году были немного ниже номинальных сборов в 2019 году из-за «переноса налогов», связанного с пандемией COVID-19. Весной 2020 года федеральное правительство и большинство штатов перенесли крайние сроки уплаты налогов с апреля на июль, чтобы помочь заявителям и предприятиям справиться с пандемией. Хотя это существенно не изменило фактическую сумму доходов, которые в конечном итоге собрали государственные и местные органы власти, это «сдвинуло» доходы с 2020 финансового года (апрель) на 2021 финансовый год (июль) и, таким образом, уменьшило сборы за 2020 год. (Большинство бюджетных лет штатов длятся с июля по июнь.) Аналогичным образом, этот сдвиг несколько увеличил сборы штатных и местных индивидуальных налогов в 2021 году, но множество других факторов также способствовали высоким сборам подоходного налога с физических лиц в этом году.

Во все годы подоходный налог с физических лиц был основным источником доходов штатов, но приносил относительно небольшой доход местным органам власти. В 2020 году правительства штатов собрали 386 миллиардов долларов (17 процентов общих доходов штата) от подоходного налога с физических лиц, а местные органы власти собрали 39 миллиардов долларов (2 процента общих доходов местных органов власти).

Частично доля доходов местных органов власти от индивидуального подоходного налога невелика из-за правил штатов: только 13 штатов разрешили местным органам власти вводить собственный индивидуальный подоходный налог (или налог на заработную плату) в 2020 году. доходы от подоходного налога в процентах от местных общих доходов варьировались от менее 0,1 процента в штате Орегон до 19 процентов.процентов в Мэриленде.

Населенные пункты в Индиане, Айове, Мэриленде и Нью-Йорке взимают индивидуальный подоходный налог, который дополняет подоходный налог штата. То есть местные налогоплательщики в этих штатах подают местный налог в свою налоговую декларацию штата и используют государственные вычеты и льготы при уплате местного налога. Населенные пункты Мичигана также взимают индивидуальный подоходный налог, но используют местные формы и расчеты.

Населенные пункты Мичигана также взимают индивидуальный подоходный налог, но используют местные формы и расчеты.

В то же время в штатах Алабама, Делавэр, Кентукки, Миссури, Огайо, Орегон и Пенсильвания взимаются подоходный налог или налог на заработную плату. Эти налоги отделены от государственного подоходного налога. Налоги на заработок и фонд заработной платы обычно рассчитываются как процент от заработной платы, удерживаемой работодателем (хотя и выплачиваемой работником) и выплачиваемой физическими лицами, работающими в налогооблагаемом районе, даже если это лицо живет в другом городе или штате без налога. Кроме того, в некоторых районах Канзаса налогом облагаются проценты и дивиденды, но не заработная плата.

Какие штаты больше всего полагаются на индивидуальный подоходный налог?

В 2020 году Мэриленд собрал 24 процента общего дохода штата и местных доходов от индивидуального подоходного налога, больше, чем в любом другом штате. Следующие самые высокие доли в том году были в Нью-Йорке (20 процентов) и Массачусетсе (19 процентов).

Данные: просмотр и загрузка общих доходов каждого штата по источникам в процентах от общих доходов

Среди 41 штата с Общие доходы штата и местные доходы (3 процента) в 2020 году. В общей сложности 10 из 41 штата с широким налогом собрали менее 10 процентов общих доходов штата и местных доходов от индивидуального подоходного налога в том году. В 2020 году Нью-Гэмпшир и Теннесси облагали налогом очень узкую базу доходов, и в результате их подоходные налоги обеспечивали около 1 процента общего дохода штата и местных доходов в каждом штате в том году. (Узкий подоходный налог в Теннесси был отменен в 2021 налоговом году.) Налог на прирост капитала в Вашингтоне вступил в силу в 2023 налоговом году, поэтому в 2020 году сборов не было.

Насколько отличаются ставки индивидуального подоходного налога в разных штатах?

В 2023 году максимальная ставка подоходного налога с физических лиц в штате колеблется от 2,5% в Аризоне до 13,3% в Калифорнии. Следующие самые высокие ставки подоходного налога с физических лиц находятся на Гавайях (11 процентов), Нью-Йорке (10,9 процента) и Нью-Джерси (10,75 процента). В общей сложности в восьми штатах и округе Колумбия максимальные ставки индивидуального подоходного налога превышают 8 процентов.

Следующие самые высокие ставки подоходного налога с физических лиц находятся на Гавайях (11 процентов), Нью-Йорке (10,9 процента) и Нью-Джерси (10,75 процента). В общей сложности в восьми штатах и округе Колумбия максимальные ставки индивидуального подоходного налога превышают 8 процентов.

Данные: просмотр и загрузка максимальной ставки индивидуального подоходного налога в каждом штате

Напротив, в 18 штатах с широкой базой индивидуального подоходного налога максимальная ставка индивидуального подоходного налога составляет 5 процентов или ниже. В Аризоне, Индиане, Северной Дакоте, Огайо и Пенсильвании максимальная ставка налога ниже 4 процентов.

В настоящее время 10 штатов с широкой налоговой базой используют единую (единую) налоговую ставку на весь доход, а еще три штата переходят на единую налоговую ставку в течение нескольких лет. Гавайи имеют наибольшее количество налоговых категорий: 12.

Кроме того, в отличие от федерального подоходного налога с физических лиц, во многих штатах, использующих несколько групп, самые высокие налоговые ставки начинаются с относительно низких уровней налогооблагаемого дохода. Например, порог максимальной налоговой ставки в Алабаме (5 процентов) начинается всего с 3001 доллара налогооблагаемого дохода. Таким образом, многие государственные подоходные налоги с физических лиц — даже с несколькими ставками — являются относительно фиксированными. Порог для максимальной ставки подоходного налога составляет менее 40 000 долларов США налогооблагаемого дохода в 19штаты, не считая 10 штатов с фиксированной налоговой ставкой. (Эти суммы налогооблагаемого дохода предназначены для лиц, подающих документы в одиночку. В некоторых штатах действуют другие группы с более высокими общими суммами для супружеских пар. Дополнительную информацию см. в этой таблице ставок подоходного налога штата.)

Например, порог максимальной налоговой ставки в Алабаме (5 процентов) начинается всего с 3001 доллара налогооблагаемого дохода. Таким образом, многие государственные подоходные налоги с физических лиц — даже с несколькими ставками — являются относительно фиксированными. Порог для максимальной ставки подоходного налога составляет менее 40 000 долларов США налогооблагаемого дохода в 19штаты, не считая 10 штатов с фиксированной налоговой ставкой. (Эти суммы налогооблагаемого дохода предназначены для лиц, подающих документы в одиночку. В некоторых штатах действуют другие группы с более высокими общими суммами для супружеских пар. Дополнительную информацию см. в этой таблице ставок подоходного налога штата.)

Но в некоторых штатах действуют более прогрессивные шкалы ставок. Например, максимальная ставка в Калифорнии (13,3 процента) применяется к налогооблагаемому доходу свыше 1 миллиона долларов. Округ Колумбия и Нью-Джерси взимают налог по ставке 10,75 % с налогооблагаемого дохода, превышающего 1 миллион долларов. Самая высокая налоговая ставка в Нью-Йорке (10,9процентов) применяется к налогооблагаемому доходу, превышающему 25 миллионов долларов США.

Самая высокая налоговая ставка в Нью-Йорке (10,9процентов) применяется к налогооблагаемому доходу, превышающему 25 миллионов долларов США.

Какой доход облагается налогом?

Штаты обычно следуют федеральному определению налогооблагаемого дохода. По данным Федерации налоговых администраторов, 31 штат и округ Колумбия используют федеральный скорректированный валовой доход (AGI) в качестве отправной точки для подоходного налога штата. Федеральный AGI — это валовой доход налогоплательщика после корректировок «над чертой», таких как отчисления на индивидуальные взносы на пенсионный счет и проценты по студенческому кредиту. Еще пять штатов используют свои собственные определения дохода в качестве отправной точки для своего налога, но эти определения штатов в значительной степени зависят от федеральных налоговых правил и в конечном итоге примерно отражают федеральный AGI. Колорадо, Айдахо, Северная Дакота, Орегон и Южная Каролина пошли еще дальше и используют федеральный налогооблагаемый доход в качестве отправной точки. Федеральный налогооблагаемый доход — это AGI плюс федеральные расчеты стандартных или постатейных вычетов (например, проценты по ипотечным кредитам и благотворительные взносы) и любых личных освобождений (которые федеральное правительство в настоящее время устанавливает на уровне 0 долларов США). Тем не менее, некоторые штаты AGI (например, Нью-Мексико) предпочитают использовать федеральный стандартный вычет и личное освобождение при расчете налогов штата, в то время как один штат с налогооблагаемым доходом, Орегон, предпочитает этого не делать.

Федеральный налогооблагаемый доход — это AGI плюс федеральные расчеты стандартных или постатейных вычетов (например, проценты по ипотечным кредитам и благотворительные взносы) и любых личных освобождений (которые федеральное правительство в настоящее время устанавливает на уровне 0 долларов США). Тем не менее, некоторые штаты AGI (например, Нью-Мексико) предпочитают использовать федеральный стандартный вычет и личное освобождение при расчете налогов штата, в то время как один штат с налогооблагаемым доходом, Орегон, предпочитает этого не делать.

Однако во всех штатах правила подоходного налога штата могут отличаться от федеральных законов. Например, в отличие от федерального правительства, штаты часто облагают налогом проценты по муниципальным облигациям от ценных бумаг, выпущенных за пределами этого штата. Многие штаты также разрешают полное или частичное освобождение пенсионного дохода, который в противном случае облагается налогом в федеральной декларации. И в большинстве штатов с подоходным налогом на широкой основе лица, подающие декларации, которые перечисляют свои вычеты по федеральным налогам и требуют вычетов по налогам штата и местным налогам, не могут вычитать подоходный налог штата как часть своих постатейных вычетов по подоходному налогу штата.

Поскольку штаты часто используют федеральные правила в своих собственных налоговых системах, Законы о сокращении налогов и занятости (TCJA) вынудили многие штаты рассмотреть возможность внесения изменений в свои собственные системы. Это было особенно верно для штатов, которые использовали федеральный стандартный вычет и личное освобождение при расчете подоходного налога штата (до того, как TCJA почти удвоил первое и отменил последнее).

Аналогичная динамика (но с меньшими фискальными последствиями) имела место, когда Конгресс расширил федеральный налоговый кредит на заработанный доход и налоговый кредит на детей в ответ на COVID-19пандемия. Из-за связи между федеральным налоговым кодексом и налоговым кодексом штата штаты, которые соблюдают эту политику, также увидят увеличение своего EITC на уровне штата.

Как штаты облагают налогом прирост капитала и убытки?

Четыре штата и округ Колумбия относятся к приросту и убытку капитала так же, как к ним относится федеральный закон: они облагают налогом весь реализованный прирост капитала, разрешают вычет до 3000 долларов на чистые убытки от прироста капитала и разрешают налогоплательщикам переносить неиспользованные убытки от прироста капитала. к последующим годам.

к последующим годам.

В других штатах предусмотрен ряд исключений и вычетов, не предусмотренных федеральным законодательством. Арканзас исключает не менее 50 процентов всего дохода от прироста капитала и до 100 процентов прироста капитала свыше 10 миллионов долларов, Аризона освобождает от 25 процентов долгосрочного прироста капитала, а Нью-Мексико освобождает от 50 процентов или до 1000 долларов дохода, облагаемого федеральным налогом (в зависимости от того, что лучше). В Пенсильвании и Алабаме допускается вычет убытков только в том году, в котором они были понесены, в то время как в Нью-Джерси не разрешается вычитать убытки из обычного дохода (более подробно см. нашу таблицу учета прироста капитала штатом)

В отличие от федерального правительства, которое устанавливает льготную ставку для долгосрочного дохода от прироста капитала, в большинстве штатов весь доход от прироста капитала облагается налогом по той же ставке, что и обычный доход. Однако Коннектикут, Гавайи, Массачусетс и Орегон взимают специальные налоговые ставки с дохода от прироста капитала.

Как штаты облагают налогом доход, полученный в других юрисдикциях?

Подоходный налог штата обычно взимается штатом, в котором получен доход. Однако некоторые штаты заключили соглашения о взаимности с другими штатами, которые позволяют облагать налогом внешний доход в штате проживания. Например, соглашение о взаимности между Мэрилендом и округом Колумбия позволяет Мэриленду облагать налогом доход, полученный в округе резидентом штата Мэриленд, и наоборот. Как правило, это штаты с крупными работодателями недалеко от границы и большими потоками пассажиров в обоих направлениях. Большинство штатов также разрешают налогоплательщикам вычитать подоходный налог, уплаченный другим штатам, из суммы, причитающейся их родному штату.

Интерактивные инструменты данных

Финансовые данные штатов и местных органов власти: изучение результатов переписи правительств

Бюллетени государственных бюджетов

Дополнительная литература

См. нашу справочную информацию о налоговых кредитах штата на заработанный доход

Кто получил выгоду от сокращения государственных налогов в 2022 г.

Об авторе