Подоходный налог с зарплаты: Подоходный налог с зарплаты в 2020 году — Контур.Бухгалтерия — СКБ Контур

Подоходный налог с зарплаты. Вычет НДФЛ из заработной платы

08 января 2021

54Подоходный налог с зарплаты

Маргарита Иванова

Налоговый консультант

4 минуты чтения

27651

Зарплата — зачастую единственный вид дохода у многих россиян. И каждый, кто хоть раз получал зарплату, знает, что часть от своего дохода он отдает в бюджет государства. Налог “забирают” в размере 13 процентов от зарплаты. Но даже те, кто заработную плату не получает, но имеют другой доход, должны платить этот налог. Расскажем, кто, когда и почему должен платить подоходный налог, все ли доходы им облагаются и как рассчитывается НДФЛ.

СтатьиБесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Кто платит подоходный налог?

НДФЛ с зарплаты — это налог на доходы физических лиц, который платят все граждане, которые официально трудоустроены и получают ”белую” зарплату.

Как правило, подоходный налог с заработной платы рассчитывает и удерживает бухгалтер в компании, где вы работаете..

Ставки подоходного налога прописаны в налоговом кодексе (НК РФ). Основная ставка, которая применяется как “налог с зарплаты” — 13%.

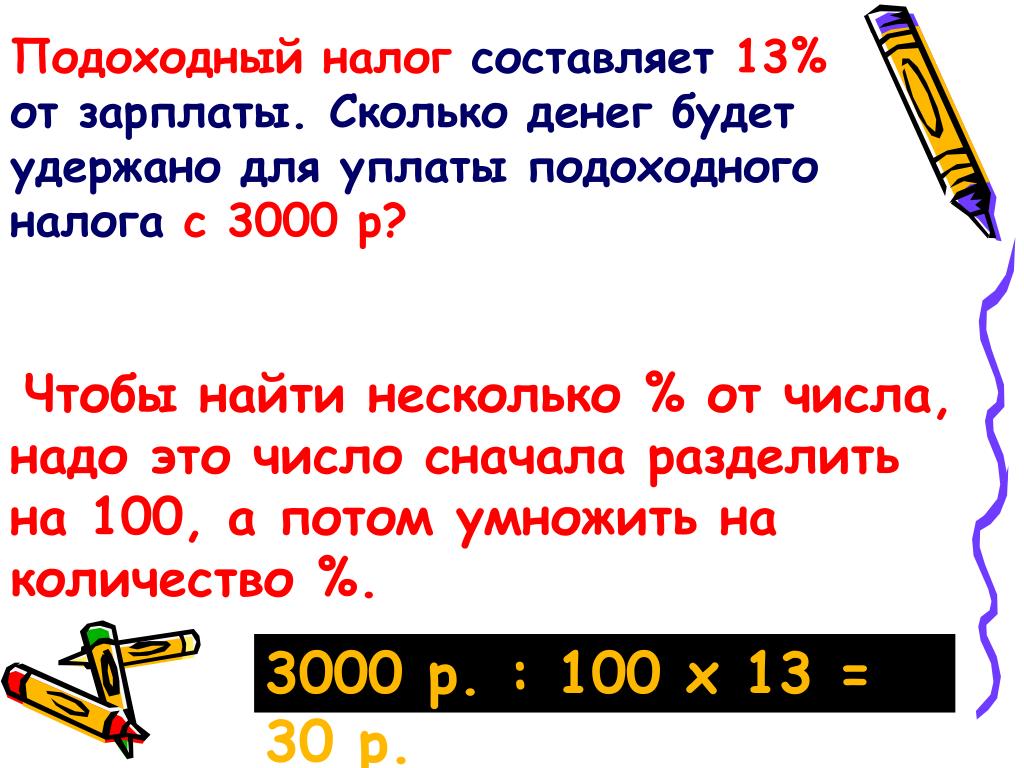

Например, вы устроились на работу, в договоре написано, что заработная плата составляет 50 000 р. Это значит, что на руки вы будете получать 50 000 -13% = 43 500 р. 6500 р — это НДФЛ, который удерживается из вашего дохода ежемесячно.

С каких доходов надо платить НДФЛ?

Облагается НДФЛ-ом любой ваш доход. Есть некоторые исключения, когда платить НДФЛ с дохода не надо. Эти случаи указаны в Налоговом кодексе. Например, это государственные пособия, алименты, доходы, получаемые по наследству и другие.

По каждому виду дохода действуют разные ставки, среди них:

- 13% НДФЛ работодатели вычитают из зарплаты, и столько же вы заплатите сами с иного дохода, например, с продажи квартиры

- 35% НДФЛ — если выиграете в лотерею или получите приз по результатам конкурса, проводимых в целях рекламы товаров, работ, услуг

Запомните основную ставку НДФЛ — 13%, это налог с зарплаты в России. По этой же ставке рассчитывается налог с иного дохода, кроме заработной платы.

По этой же ставке рассчитывается налог с иного дохода, кроме заработной платы.

Как рассчитывается НДФЛ с заработной платы?

Самый простой пример расчета подоходного налога из заработной платы мы привели выше. От размера оклада вычитается 13% НДФЛ.

Но государство дает возможность уменьшить сумму налога, которая вычитается из заработной платы и пойдет в бюджет. Это называется налоговым вычетом. Вычет уменьшает налогооблагаемую базу. С помощью вычета можно либо получить возврат налога одной суммой, либо уменьшить налог к уплате. Но право на налоговый вычет имеют не все и не всегда.

Вот самые популярные вычеты:

- стандартный (на самого сотрудника и на его ребенка(детей))

- социальный (на лечение, обучение, благотворительность и др)

- имущественный (за покупку и продажу имущества)

- инвестиционный (в размере положительного финансового результата от продажи ценных бумаг на ИИС и по взносам на ИИС)

Приведем на примерах, как “работают” стандартный и социальный вычеты:

- Стандартный вычет на детей предоставляется в размере:

- 1 400 р.

— за первого ребенка и второго ребенка

— за первого ребенка и второго ребенка - 3 000 р.- за третьего и каждого последующего ребенка

Также дополнительно можно получить:

- 6 000 р. – опекунам и попечителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

- 12 000 р. — родителям и усыновителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

Вот пример расчета подоходного налога с заработной платы с учетом налогового вычета.

ПРИМЕР

Семья Орловых — многодетная. У них четверо детей (18, 10, 5 и 2 года). Отец работает (его оклад — 50 000 р.). Он может через своего работодателя получить налоговую льготу по НДФЛ в размере — 8 800 р.:

- на первого и второго — 2800 р. (1400 *2)

- на третьего и четвертого — 6 000 р. (3000 *2).

Значит, если отец оформляет налоговую льготу он будет получать заработную плату на руки в размере — 44 644 р.

Как это рассчитывается?

1 шаг — 50 000 — 8 800 (налоговый вычет) = 41200,

2 шаг — 41 200*13% НДФЛ = 5356 р,

3 шаг — 50 000 — 5356 = 44 644.

Если бы налогового вычета у него не было, он получал бы на руки — 43 500 р. (50 000 -13%). А с вычетом его “прибавка” к заработной плате = 1144 р.

- Социальный налоговый вычет ограничен 120 000 р., то есть вернуть можно 13% от этой суммы — 15 600 р. Исключение — только дорогостоящее лечение и обучение детей. Если получать вычет через работодателя (уменьшая налогооблагаемую базу), то каждый месяц бухгалтер и вовсе не будет с вашей зарплаты удерживать подоходный налог. Но до того месяца, пока вы не “выберите” сумму возврата.

ПРИМЕР

У Удалова И.И. зарплата 50 000 р., за вычетом НДФЛ (6 500 р) он получает на руки 43 500 р. Он заплатил за лекарства 130 000 р. Ему полагается социальный налоговый вычет в размере 120 000 р (помним про ограничение суммы). Он подает документы на возврат налога в сумме 15 600 р (120 000 р *13%) на своей работе и происходит следующее.

Вернуть подоходный налог с заработной платы можно за последние 3 года с момента возникновения права на вычет. Но делать это нужно только через налоговую инспекцию. Потому что у работодателя возврат НДФЛ можно получить только за текущий год.

Подоходный налог: когда надо заплатить?

Подоходный налог из заработной платы рассчитывается и уплачивается вашим работодателем ежемесячно с суммы вашего дохода. Вам не нужно даже задумываться о сроках уплаты и держать это в голове. Все, что вы получили на руки или на карту, уже посчитано за минусом НДФЛ.

А в случае когда вы не работаете, но получаете доход, облагаемый налогом, вы должны отчитываться и уплачивать налог самостоятельно. Например, если вы продали имущество, сдавали квартиру в аренду или имели другой доход, то вы должны подать декларацию и заплатить рассчитанный налог.

Чтобы отчитаться, вы обязаны подать в налоговую инспекцию заполненную декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за тем, когда вы получили доход.

Обратите внимание, что отчитываться самостоятельно за полученный доход (кроме зарплаты) вы должны ежегодно, и указывать в декларации свой годовой доход.

Срок уплаты НДФЛ другой — не позднее 15 июля. То есть сначала подаете декларацию (до 30 апреля), а потом платите (до 15 июля).

Пример

Гражданка Петрова сдает свою квартиру в аренду и получает ежемесячный доход в размере 40 000 р. Весь 2020 год она получала доход с аренды, значит, за год она “заработала” — 480 000 р. Петрова должна подать декларацию о своих доходах за 2020 год до 30 апреля 2021 года и указать в ней всю сумму дохода. Рассчитанный НДФЛ по декларации Петрова должна заплатить до 15 июля 2021 года.

Теперь вы знаете что такое подоходный налог с зарплаты, кто его платит и как он рассчитывается. Обязательно сохраните эту статью себе в избранное, чтобы прочитать в свободное время.

Подоходный налог в Германии для физических лиц: ставка в 2021

Rawpixel.com / ShutterstockНемецкие граждане и иностранцы, которые живут в Германии как резиденты страны, платят подоходный налог на немецкие и зарубежные доходы. Подоходный налог в Германии делится на два подвида: Lohnsteuer и Einkommensteuer. Lohnsteuer применяется к служащим и наёмным работникам. Einkommensteuer применяется к индивидуальным предпринимателям, фрилансерам, адвокатам, налоговым консультантам, врачам, если у них есть своя практика.

При расчёте суммы налога учитывается класс налогообложения, налоговые вычеты, взносы на социальное страхование, надбавка солидарности и церковный налог. Итоговые суммы могут корректироваться в конце года в связи с недоплатой или переплатой налогов.

Налог на доход в Германии

Налоговый резидент Германии платит подоходный налог на весь доход, независимо от того, в какой стране он получен. Иностранец, имеющий ВНЖ и проживающей более 183 дней в году в Германии автоматически становится налоговым резидентом страны. Нерезиденты платят налог только на доход, который получен в Германии.

Иностранец, имеющий ВНЖ и проживающей более 183 дней в году в Германии автоматически становится налоговым резидентом страны. Нерезиденты платят налог только на доход, который получен в Германии.

Декларации наёмных работников отправляет в налоговую службу работодатель. Остальные налогоплательщики самостоятельно подают свои декларации онлайн.

В каких случаях нужно обязательно подавать налоговую декларацию:

- Работа не по найму;

- Доход получен из-за границы;

- Развод, при условии что налогоплательщик или его бывший(ая) супруг(а) вступили в повторный брак в этом же году;

- Получено социальное пособие: по беременности и родам, на ребёнка или по безработице;

- Для подачи заявки на налоговые вычеты;

- Налоговая отправила письмо с просьбой прислать декларацию.

В Германии налогоплательщики подают декларацию ежегодно в местную налоговую инспекцию. Узнать, в какое именно отделение инспекции нужно предоставлять информацию о своих налогах, можно в муниципалитете по месту регистрации.

Какие доходы не облагаются налогом?

Налоговые резиденты Германии не платят подоходный налог на ту часть дохода, которая не превышает необлагаемый минимум — 9 744 евро в год на одного и 18 816 евро в год для семейной пары (на 2021 год). Всё, что превышает эту сумму, облагается подоходным налогом.

Что облагается подоходным налогом?

- Работа по найму;

- Инвестиции и сбережения;

- Бизнес и самозанятость;

- Продажа или аренда недвижимости;

- Лицензионные платежи;

- Частные сделки, алименты или аннуитеты;

- Льготы и вознаграждения.

Дивиденды, получаемые из любой точки мира, облагаются немецким подоходным налогом в размере 25% плюс надбавка за солидарность — 5,5%. Стандартный налоговый вычет для резидентов составляет 800 евро в год — для одного плательщика и 1 600 евро в год — для пар.

Доход от аренды недвижимости облагается подоходным налогом, если не предусмотрено иного по договору об избежании двойного налогообложения. К подоходному налогу также добавляется надбавка за солидарность — 5,5% от аренды.

При продаже недвижимости, которая находилась в собственности менее 10 лет, оплачивается налог на прирост капитала.

Доходы, которые не облагаются налогом, но используются для определения его ставки:

- Пособие по безработице;

- Выплаты по беременности и родам;

- Доходы, облагаемые налогом в другой стране по соглашению об избежании двойного налогообложения.

Налоги в Германии с зарплаты

В трудовом договоре, который заключается между компанией и работником, фиксируется брутто-зарплата (Brutto), т.е. без учёта налогов и сборов. Из неё будут удерживаться налоги и социальные сборы, которые в Германии, как и в других странах Западной Европы, безусловно, высокие. Это особенно заметно при прогрессивной системе налогообложения, которой пользуются в стране. Нетто-зарплата (Netto) — деньги, которые работник получает на банковский счёт, с учётом всех вычетов окажется заметно меньше суммы, указанной в трудовом договоре.

Налоги и сборы с зарплаты в Германии

Подоходный налог (Einkommensteuer / Lohnsteuer) на заработную плату в Германии варьируется от 14 до 45%. При этом налог платится только от суммы, превышающей необлагаемый минимум — 9 744 евро в год на одного или 18 816 евро в год для семейной пары.

Налог на солидарность (Solidaritätszuschlag) составляет 5,5% от суммы подоходного налога. По новым правилам этот налог платят только лица с высоким доходом. Правительство страны с 2021 года отменило надбавку за солидарность почти для 90% наёмных работников. Налог был введён после объединения Германии в 1990 году для поддержки новых, менее развитых федеральных земель.

Церковный налог (Kirchensteuer) платят те налогоплательщики, которые состоят в церкви. В Баварии и Баден-Вюртемберге ставка налога равна 8% от суммы подоходного налога, в остальных федеральных землях — 9%. От уплаты этого налога можно отказаться, выйдя из церкви.

Медицинское страхование — 14,6%. Из оклада работника на эти цели удерживается 7,3%, ещё 7,3% платит работодатель.

Пенсионное страхование — 18,6%. Этот социальный сбор также делится пополам — работник платит 9,3% из своей зарплаты, работодатель — ещё 9,3%.

Страхование от безработицы — 2,4%. При этом работник платит 1,2% и работодатель также — 1,2%. От этого взноса освобождаются государственные служащие и военные.

Страхование на случай длительного ухода за больными — 3%. Страховку платят пополам работник и работодатель по 1,5%. Если работнику больше 23 лет и у него нет детей, то он вносит дополнительный сбор в размере 0,25%. Полис Pflegeversicherung должны получить все люди, постоянно живущие в Германии. Эта страховка позволяет оплачивать пребывание в доме престарелых.

Отчисления в эти четыре социальных фонда Германии составляют все вместе около 20%, которые удерживаются из зарплаты работника.

Шкала ставок подоходного налога в Германии

В Германии пользуются прогрессивной шкалой налога на доход. Это означает, что чем больше человек зарабатывает, тем выше налоговая ставка, которую он платит. Ставка налога варьируется в зависимости от уровня дохода от 14 до 45%. Однако максимальные ставки применяются не ко всей сумме, полученной за год, а к разнице между суммами, облагаемыми низкой ставкой и более высокой.

Шкала подоходного налога для резидентов Германии

Налогооблагаемый доход, евро в год | Ставка налога, % |

|---|---|

Менее 9 744 | 0 |

От 9 744 до 14 754 | 14 — 24 |

От 14 754 до 57 919 | 24 — 42 |

От 57 919 до 274 613 | 42 |

Более 274 613 | 45 |

В Германии есть несколько налоговых классов, которые в основном определяются семейным положением налогоплательщика. Величина налоговой базы как раз и определяется в зависимости от класса.

Величина налоговой базы как раз и определяется в зависимости от класса.

Налоговые классы в Германии

Налоговый класс | Описание |

|---|---|

Класс 1 (Lohnsteuerklasse I) | Не женат (не замужем), вдовец (вдова), разведён(а) или в процессe развода и живёт отдельно, супруг живёт в другой стране, а также по умолчанию в первый год работы в Германии |

Класс 2 (Lohnsteuerklasse II) | Одинокий родитель, проживающий вместе с ребёнком |

Класс 3 (Lohnsteuerklasse III) | Супруг(а), который получает низкий доход или не работает |

Класс 4 (Lohnsteuerklasse IV) | Супружеская пара с равным доходом |

Класс 5 (Lohnsteuerklasse V) | Муж или жена супруга(и), которому присваивается третий класс |

Класс 6 (Lohnsteuerklasse VI) | У плательщика есть вторая работа или налоговый вычет |

Доход супругов в целях налогообложения лучше оценивать совместно. Так, супруги с неравным доходом в 3 или 5 классе могут сэкономить на общей сумме налогов.

Так, супруги с неравным доходом в 3 или 5 классе могут сэкономить на общей сумме налогов.

Подоходный налог с зарплаты в Германии: сроки оплаты

Налоговые декларации оплачивают после окончания налогового года. При этом налоговый год совпадает с календарным. Декларация обычно отправляется клиенту до 31 декабря и подлежит оплате до 31 июля. Так, отчитаться за 2020 год следует до 31 июля 2021 года.

Налоговая служба пришлёт документ, содержащий налоговую оценку декларации спустя 2-6 месяцев после её подачи. Налоговая оценка содержит информацию о налоговых вычетах, которые будут сделаны на счёт заявителя. В ней также будет сообщаться о дополнительных сборах, для уплаты которых будет дано 4 недели.

Заполнить налоговую декларацию можно на бумаге или онлайн на сайте Федерального центрального налогового управления Германии. Все налогоплательщики заполняют общую налоговую форму (Mantelbogen). В зависимости от случая также может потребоваться заполнение дополнительных форм.

Налоговые вычеты

Супруги, воспитывающие детей, могут претендовать на получение особого налогового вычета — 8 388 евро на ребёнка (на 2021 год). Если родители ребёнка не проживают вместе или разведены, каждый из них может получить половину этой суммы. Государство также выплачивает пособия на детей.

Оформить налоговый вычет можно и на образование. Если ребёнок посещает частную немецкую школу, вычет составит 30% от стоимости обучения.

Налоговый вычет можно также получить на расходы по работе, которые не были возмещены работодателем на сумму до 1 000 евро:

- Переезд в другое жильё из-за работы;

- Поездки на работу на большие расстояния;

- Обучение и профессиональное оборудование;

- Содержание двух домов, если приходится работать в другом городе и снимать ещё одно жильё.

Вычет делают также на страховые взносы, включая медицинское страхование, взносы в пенсионную систему и по безработице.

Штраф за несвоевременную уплату налога

Если не подать вовремя налоговую декларацию, то придётся платить штраф за позднюю регистрацию. Налогоплательщик штрафуется за каждый месяц просрочки на 0,25% от суммы начисленного налога. Так, для общей суммы налога в 10 000 евро, нужно платить 25 евро в месяц.

Налогоплательщик штрафуется за каждый месяц просрочки на 0,25% от суммы начисленного налога. Так, для общей суммы налога в 10 000 евро, нужно платить 25 евро в месяц.

Если задерживать уплату налога, то придётся выплачивать более значительный штраф — 1% от невыплаченной суммы за каждый месяц, в течение которого не было оплаты.

Ани Мурадян Все статьи этого автора

Подоходный налог с физических лиц (Институт Гайдара)

Авторы

С. Баткибеков

Серия

Международная конференция «Новые рубежи. Стратегические проблемы следующего этапа экономических реформ в России» 30 июня — 2 июля 1999, Москва, ИЭПП

Подоходный налог с физических лиц является одним из основополагающих составных элементов общей налоговой системы. В теории, данный налог должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенные доли своего дохода в данной стране.

Подоходный налог с физических лиц является одним из основных источников поступлений в бюджетные системы экономически развитых стран. Доля подоходного налога в доходах бюджета в 90-х годах в США составляла более 35%, а в конце 80-х — более 45%, в Великобритании около 30%.

| Подоходный налог с физических лиц в процентах к налоговым поступлениям в ряде развитых стран в 1986 — 1997гг. | ||||||||||||

|

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 | |

|

Нидерланды |

20,9 |

20,5 |

21,3 |

21,9 |

25,7 |

25,2 |

24,8 |

25,4 |

20,4 |

18,9 |

17,5 |

15,7 |

|

Япония |

41,2 |

37,8 |

36,1 |

37,7 |

41,6 |

26,2 |

25,5 |

25,6 |

22,8 |

21,4 |

20,2 |

|

|

Германия |

14,6 |

15 |

14,9 |

15 |

13,9 |

27,8 |

28,0 |

27,1 |

26,5 |

27,3 |

24,7 |

23,2 |

|

Франция |

13,4 |

13,3 |

12,5 |

12,2 |

12,4 |

13,2 |

13,7 |

13,9 |

14,0 |

13,9 |

14,1 |

14,7 |

|

Великобритания |

31 |

30,7 |

30,8 |

31,2 |

31,5 |

31,2 |

28,2 |

27,8 |

27,6 |

27,4 |

25,9 |

25,8 |

|

Италия |

30,3 |

28,4 |

30,3 |

29,8 |

30,9 |

27,3 |

26,8 |

27,1 |

25,4 |

26,2 |

25,1 |

22,0 |

|

США |

46,9 |

47,3 |

45,4 |

46,3 |

46,7 |

41,2 |

36,1 |

36,2 |

35,7 |

36,3 |

37,6 |

|

|

Россия |

8,5 |

11,0 |

11,5 |

10,1 |

12,0 |

13,1 | ||||||

Источник: Organization for Economic Cooperation and Development. Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995

Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995

| Подоходный налог с физических лиц в процентах ВВП в ряде развитых странах в 1986 — 1997гг. | ||||||||||||

|

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 | |

|

Нидерланды |

9,07 |

9,33 |

9,78 |

9,52 |

11,02 |

11,3 |

11,6 |

12,0 |

9,2 |

8,3 |

7,6 |

6,8 |

|

Япония |

4,82 |

4,75 |

4,7 |

4,9 |

5,64 |

6,23 |

7,4 |

7,5 |

6,4 |

6,1 |

5,7 |

|

|

Германия |

4,02 |

4,16 |

4,07 |

4,18 |

3,75 |

9,5 |

10,9 |

10,6 |

10,4 |

10,7 |

9,4 |

8,7 |

|

Франция |

4,38 |

4,32 |

3,89 |

3,83 |

3,95 |

4,05 |

6,0 |

6,1 |

6,2 |

6,2 |

6,4 |

6,8 |

|

Великобритания |

9,85 |

9,52 |

9,31 |

9,3 |

9,98 |

9,9 |

9,9 |

9,3 |

9,4 |

9,7 |

9,3 |

9,1 |

|

Италия |

8,32 |

7,9 |

8,32 |

8,34 |

8,49 |

10,3 |

11,3 |

11,9 |

10,6 |

10,8 |

10,8 |

9,9 |

|

США |

8,27 |

8,82 |

8,34 |

8,61 |

8,54 |

9,3 |

9,6 |

9,8 |

9,8 |

10,1 |

10,7 |

9,3 |

|

Россия |

2,4 |

2,7 |

2,8 |

2,3 |

2,6 |

2,9 | ||||||

Источник: Organization for Economic Cooperation and Development. Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995; Tax Policy in OECD Countries. Choices and Conflicts. K.C. Messere, 1994.-Amsterdam: IBFD Publications; European Tax Handbook. Editor: Juhani Kesti, LL.M. 1994.-Amsterdam: IBFD Publications

Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995; Tax Policy in OECD Countries. Choices and Conflicts. K.C. Messere, 1994.-Amsterdam: IBFD Publications; European Tax Handbook. Editor: Juhani Kesti, LL.M. 1994.-Amsterdam: IBFD Publications

На первоначальных этапах экономического переходного периода подоходный налог не является важным источником налоговых поступлений. В переходный период доход на душу населения невелик, и экономика может приспосабливаться к переходным условиям за счет дальнейшего сокращения доходов населения до возобновления экономического роста. Поскольку подоходный налог является эластичным источником доходов бюджета, в подобные периоды доля поступлений от него в общей сумме доходов должна падать. Тем не менее, доля подоходного налога в общей сумме налоговых поступлений будет расти по мере возобновления экономического роста, из-за эластичной природы этого налога. Таким образом, следует ожидать с течением времени роста значения подоходного налога.

Кроме того, основным источником подоходного налога в переходный период являются удержания из зарплат, и требуется определенный период времени для того, чтобы удержания с иных источников подоходного налога (проценты, дивиденды, доход от малого бизнеса) стали эффективным налоговым инструментом.

Страны с переходной экономикой должны приспособиться к новым налоговым концепциям, с учетом местных особенностей, а население должно осознать, что уплата налогов является его гражданской обязанностью. Эти факторы имеют тенденцию к слабому проявлению на ранних этапах переходного периода, соответственно налоговая дисциплина соблюдается в меньшей степени, чем можно ожидать на последующих этапах развития.

По вышеизложенным причинам, доля бюджетных поступлений от подоходного налога должна быть невелика на первоначальных этапах, и поэтому важно, чтобы налог взимался по схеме, обеспечивающей адаптацию экономики к этому налогу. Иными словами, все больше людей будут становиться плательщиками подоходного налога и/или платить больше налогов по мере роста их реальных доходов. Этой цели можно достичь частью за счет создания простой схемы налогообложения, которая включала бы обоснованный уровень необлагаемого налогом дохода и одной ставки. Категории доходов, облагаемые налогом по разным ставкам должны индексироваться в зависимости от инфляции, для того, чтобы подоходным налогом облагалось лишь реальное увеличение доходов. Эта схема обеспечит постоянное увеличение средней ставки налога для налогоплательщиков, уплачивающих положительные суммы налога. Таким образом, с самого своего создания схема подоходного налога будет включать элемент прогрессивного налогообложения.

В теории, подоходный налог должен быть налогом на совокупный доход. На практике, невозможно создать систему, при которой физические лица заполняют декларации по доходам, полученным из всех источников, и платят единый налог. Тем не менее, возможно создать такую систему, которая обеспечат приемлемое приближение к налогу на совокупный доход без организационных трудностей по заполнению индивидуальных деклараций. Например, налог может удерживаться из зарплаты в соответствие с установленными шедулями. В дополнение, возможно создать единую ставку налога на другие виды платежей, такие как процентный доход, дивиденды, другие платежи и компенсации. Благодаря подобным схемам удержаний можно приблизиться к налогу на совокупный доход, при условии, что эти схемы будут простыми, а ставки единообразными.

Несмотря на все усилия по упрощению схемы подоходного налога, здесь существуют как концептуальные, так и практические сложности. Одной из таких сложностей является определение полной оплаты труда работника с включением дополнительных выплат и выгод, осуществляемых работодателем в пользу своих сотрудников. Данные выплаты и выгоды должны подлежать налогообложению как часть совокупного дохода, поскольку они являются составной частью зарплаты. Тем не менее, подобные дополнительные выгоды трудно определить и измерить. Кроме того, состав тех, кто должен платить налог с заработной платы, во многом зависит от определения для налоговых целей понятия сотрудника — получателя таких выгод. Это определение достаточно сложно вывести и соблюдать. Кроме того, в случае если совокупное налогообложение слишком высоко, налогоплательщики могут стремиться к уменьшению его общей суммы за счет изменения соотношения выплат по подоходному налогу и по социальным налогам, взимаемых с сотрудников. Наконец, налогообложение иностранных источников дохода физических лиц-резидентов может быть чрезвычайно сложным и обременительным в административном отношении делом. Все эти проблемы могут частично решаться путем создания простых и прозрачных правил, которым легко следовать и исполнение которых легко осуществить в организационном плане. Усложнить эту схему можно будет по мере совершенствования экономики и приобретения опыта налогоплательщиками и налоговыми органами. Такой подход позволит стране использовать подоходный налог уже на ранних этапах переходного периода, что заложит основу прогрессивного источника налоговых поступлений, важность которого будет расти после возобновления экономического роста.

Анализ налоговой политики в 1992-1998 годах показывает, что, несмотря на формальную унитарность подоходного налога в России (он взимается по единой ставке со всех видов доходов), на практике оказывается, что базой налога является, главным образом, заработная плата. Подоходный налог платят в основном наемные работники. Доходы от собственности не попадают в налогооблагаемую базу вследствие уклонения от налога самыми разнообразными способами, менеджеры также находят способы резкого сокращения налоговых платежей, фермеры и члены сельскохозяйственных кооперативов освобождены от налога, предоставлена льгота по доходам от сбережений в виде процента от депозитных счетов.

Использование кредитно-депозитных и страховых схем для косвенной выплаты заработной платы является наиболее часто используемым способом занижения обязательств физических лиц по подоходному налогу и отчислениям в обязательные внебюджетные фонды. Суть их вкратце сводится к следующему.

При страховой схеме предприятие заключает договор со страховой фирмой на добровольное имущественное страхование, исключаемые из базы налога на прибыль в размере 1% от себестоимости продукции предприятия, с заведомо маловероятным наступлением страхового случая. Параллельно сотрудники предприятия заключают договор с этой же страховой фирмой о добровольном страховании здоровья или невыплаты заработной платы в срок или же от других событий, наступление страхового случая по которым весьма вероятно. В наиболее распространенном случае в схеме также участвует перестраховочная компания осуществляющая обналичивание через оффшорные банки средств, которые потом выплачиваются сотрудникам предприятий.

Кредитно-депозитная схема имеет схожую схему. В ней договор заключается между банком и предприятием с одной стороны и банком и сотрудниками данного предприятия — с другой. Банк, за счет средств задепонированных предприятием осуществляет выдачу ссуд сотрудникам предприятий, которые ими депонируются под существенно более высокий процент, нежели обслуживание ссуды.

В результате, с сумм полученных физическими лицами — сотрудниками предприятий при использовании данных двух схем, не взимаются отчисления во внебюджетные фонды.

Наиболее действенными, по нашему мнению, методами борьбы с подобного рода схемами являются следующие. Во-первых, при получении физическим лицом процентных доходов по депозитному или иному договору свыше ставки рефинансирования Центрального банка, или как вариант инфляции, с подобных доходов, помимо подоходного налога, взимаются отчисления в фонды обязательного социального страхования. Во-вторых, договор признается ничтожным и стороны возвращаются в первоначальное состояние, а на банки и физические лица накладывается штраф.

С точки зрения обеспечения справедливости налоговой системы, следует, что налогооблагаемый доход должен быть максимально близок к экономическому доходу. То обстоятельство, что в России эти два вида доходов значительно отличаются от него, нарушает справедливость налогообложения. Граждане должны пропорционально участвовать в расходах государства, а на практике налог ложится в основном на низко- и среднедоходные слои населения.

В этой связи наиболее приемлемым является, с нашей точки зрения, переход от системы глобального подоходного налога к шедулярному, при котором все доходы налогоплательщиков подвергаются налогообложению у источника их получения. По нашему мнению, данная мера может существенно способствовать увеличению поступлений подоходного налога.

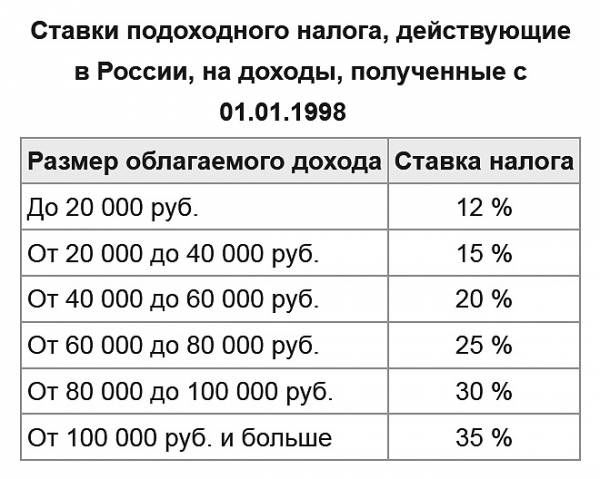

Распределение налоговых поступлений. В настоящее время подоходный налог является федеральным налогом, поступления от которого зачисляются по ставке 3% в федеральный бюджет и по прогрессивной ставке, соответствующей определенному уровню доходов — в территориальный. Предельная ставка подоходного налога для граждан, чьи доходы попадают в верхнюю шкалу налогообложения, равна 35% (а с 2000 года — 45%).

С нашей точки зрения, наиболее эффективным вариантом является установление налога в качестве федерального, и закрепить поступления от него в полном объеме за территориальным бюджетом, то есть в соответствие с той практикой, которая существовала до 1999 года.

Ввиду того, что предлагаемая нами ставка едина для всех категорий доходов не требуется проведение перерасчета налоговых обязательств по совокупности всех доходов получаемых из различных источников. Таким образом, при удержании налогов по месту получения дохода у источника его получения сумма налога зачисляется в бюджет региона, по месту получения дохода. Возмещение налога, в случае необходимости, производится по месту регистрации гражданина в качестве налогоплательщика при подаче налоговой декларации.

Необлагаемый минимум дохода. Анализируя исчисление базы подоходного налога, следует отметить, что величина минимального необлагаемого налогом дохода привязана в настоящее время к величине минимальной заработной платы. Последняя величина не отражает действительного минимума зарплаты, как это было в начале 1992 года. Она является расчетным параметром, к законодательным изменениям которого как формально, так и неформально привязаны многие экономические переменные. В различные моменты времени между индексациями минимальной заработной платы ее величина составляет от 5-6% до 9-11% (в первом полугодии 1992 года — 20-25%) от уровня средней заработной платы. В результате необлагаемый минимум дохода не выполняет своей функции корректировки налогового бремени для малообеспеченных граждан.

В настоящее время в России используется метод сокращения налогооблагаемого дохода на величину одной минимальной заработной платы на каждого иждивенца. В проекте Налогового кодекса в отношении необлагаемого минимума не предусматривается каких-либо изменений по сравнению с действующим порядком, что объясняется в основном фискальными соображениями. Однако в будущем, в случае успешной реализации первого этапа реформы, изменения в описанном выше направлении представляются нам весьма рациональными.

По нашему мнению, в качестве возможной меры может быть признано целесообразным установить необлагаемый минимум на уровне 12 минимальных прожиточных минимумов или размеров средней заработной платы в год. С одной стороны, это позволит обеспечить прогрессивность подоходного налога, с другой — выведет из под налогообложения доходы значительной части населения, что существенно упростит администрирование налога.

Ставка подоходного налога. На основе вывода о низкой бюджетной отдаче подоходного налога и его незначительной роли в области перераспределительных процессов могут быть предложены два крайних подхода к пересмотру его шкалы, направленных на изменение сложившейся ситуации. Первый заключается в усилении прогрессивности подоходного налогообложения, второй подход, на первый взгляд, противоречащий поставленной задаче, заключается в снижении ее уровня и применении единой ставки налога.

Если стремиться к увеличению уровня справедливости подоходного налогообложения, то возможным подходом могло бы быть некоторое повышение ставок налогообложения высоких доходов при снижении ставки, применяемой к низким доходам. Одновременно можно было бы повысить степень прогрессивности шкалы подоходного налога путем увеличения размеров необлагаемого минимума дохода. В результате при сохранении неизменным уровня собираемости налога могло бы произойти увеличение налоговой нагрузки на обеспеченные слои населения и некоторое снижение налогового давления на низкодоходные группы.

Очевидно, что такие изменения могут оказать воздействие как на процесс формирования сбережений, так и на структуру финансовых портфелей, так как подоходный налог снижает как объем сбережений, так и отдачу от их размещения. Причем, если следовать кейнсианским воззрениям, то повышение эффективной ставки за счет увеличения степени прогрессивности налогообложения в большей мере уменьшает склонность к сбережению, т.к. сильнее снижает высокие доходы, у владельцев которых относительно более высокая склонность к сбережениям. Поэтому альтернативой увеличению прогрессивности подоходного налогообложения может быть дифференциация ставок косвенных налогов таким образом, чтобы предметы люкса облагались по повышенным ставкам.

Наряду с возможным нежелательным воздействием увеличения ставки подоходного налога на склонность к сбережению и склонность к риску в российских условиях подход, связанный с увеличением прогрессивности налогообложения, вряд ли принес бы ожидаемые результаты в области повышения уровня справедливости. Дело в том, что дальнейшее повышение предельных ставок налогообложения резко повысило бы стимулы к уклонению от налога. Поэтому, вместо ожидаемого усиления налогового пресса на лиц с высокими доходами, наиболее вероятным развитием событий было бы лишь дальнейшее расширение масштабов уклонения от налогов с использованием всевозможных легальных, квазилегальных и незаконных методов. В результате перераспределения налогового бремени, последовавшего бы за увеличением уклонения от налогов, малообеспеченные слои населения стали бы платить относительно возросшую долю подоходного налога и несправедливость налоговой системы возросла бы.

Поэтому нам представляется, что задаче повышения уровня справедливости налоговой системы больше соответствует подход, заключающийся в снижении предельной ставки подоходного налога, для крупных доходов, при одновременном осуществлении мер по усилению контроля за сбором налога, в частности, путем перехода к обложению большинства видов дохода у источников его выплаты и ликвидации большей части льгот, позволяющих уклоняться от налога. Следует отметить, что в качестве компенсации снижения прогрессивности подоходного налогообложения необходимо предусмотреть повышение ставок акцизов на бензин, дорогие автомобили, украшения и т.д. Кроме того предполагается резкое увеличение роли налога на имущество физических лиц как источника бюджетных доходов и как инструмента выравнивания доходов различных слоев населения.

По нашему мнению, оптимальным решением, в данной связи, является установление единой пропорциональной ставки подоходного налога на уровне 12%, что вкупе с совокупной ставкой отчислений в фонды обязательного социального, пенсионного и медицинского страхования равной 23% составляет ставку налоговых отчислений с заработной платы для наемных работников 35%, и 35,4% — для индивидуальных частных предпринимателей, с установлением необлагаемого минимума на уровне прожиточного минимума. Применение единой ставки имеет также положительное значение, с точки зрения снижения издержек на администрирование налога. В частности, при подобной системе отсутствует необходимость пересчета налоговых обязательств по истечение налогового периода, при получении доходов на нескольких местах работы, из разных источников.

Для налогообложения процентных доходов с рублевых активов и депозитов, предлагается установить пониженную ставку, основанную на прогнозе инфляции.

База подоходного налога. Теоретически унитарный (глобальный) подоходный налог лучше соответствует принципам справедливости налогообложения, если применяется в сочетании с прогрессивной шкалой налоговых ставок, необлагаемым минимумом дохода, исключением двойного налогообложения дивидендов, чем шедулярный налог, при котором различные виды (источники) дохода облагаются по отдельности. Однако бюджетная эффективность и справедливость унитарного налогообложения зависит от возможностей точного определения дохода налогоплательщиков. В развитых странах определение дохода базируется на декларировании налогоплательщиками его величины. Правильность декларирования контролируется налоговой администрацией. Важную роль при этом играет развитость аппарата налоговых органов, уровень их технического оснащения и кадровой обеспеченности. Кроме того, большое значение имеет существование исторических традиций добровольной уплаты налогов со стороны большинства граждан.

Российская налоговая администрация пока не в состоянии обеспечить эффективный контроль за предоставлением деклараций и правильностью отраженных в них сведений. Опыт России подтверждает положение, наблюдающееся в большинстве стран, при котором подоходный налог имеет наибольшую бюджетную отдачу, если собирается у источника. Выходом из создавшейся ситуации является переход к системе взимания подоходного налога в максимально возможной степени (кроме доходов предпринимателей, осуществляющих деятельность без образования юридического лица) у каждого источника выплаты отдельно от других видов дохода.

В первую очередь, целесообразность шедулярного обложения касается доходов, получаемых от вторичной занятости. Налогообложение доходов, получаемых помимо доходов по месту основной работы, следует производить у каждого источника выплаты отдельно от совокупного дохода. Это позволило бы резко сократить число лиц, обязанных декларировать свои доходы, облегчило бы работу Налоговой службы, улучшило бы собираемость налога.

Процентные доходы и дивиденды. Важным видом дохода, который следует облагать у источника выплаты, является процентный доход. Важнейшим обстоятельством, говорящим в пользу налогообложения процентного дохода, является то, что отсутствие такого обложения создает значительные возможности уклонения от налога. С другой стороны, налогообложение процентных доходов должно производится с учетом инфляции, которая в настоящее время может представлять реальную опасность, с точки зрения искажений налогооблагаемой базы. Искажение в результате инфляции затрагивает в основном процентные доходы, получаемые на активы номинированные в рублях, так как валютные активы индексируются автоматически вместе с ростом курса данной валюты. Применение подоходного налога к номинальным суммам процентных доходов, в случае недостаточной их величины для покрытия темпа роста цен и ставки налога, является, по сути, налогообложением части основной суммы актива. Важной проблемой, связанной с особенностями взимания подоходного налога у источника В России начисление высоких процентов по депозитам стало весьма распространенным способом уклонения от подоходного налога, т.к. согласно редакции статьи 3 Закона РФ о подоходном налогообложении, действовавшей до 1997 года, проценты и выигрыши по вкладам в учреждения банков и других кредитных учреждениях не включались в налогооблагаемую базу. Именно исходя из этого соображения, введение налога на проценты по вкладам представляется нам вполне оправданным.

В настоящее время, из состава налогооблагаемого дохода исключаются процентные доходы по рублевым депозитам в банке, в случае, если они не превышают доходы, рассчитанные по ставке рефинансирования ЦБ, по валютным — в случае, процент по депозиту на превышает 15%.

Негативное влияние инфляции, оказываемое на процентный доход может быть элиминировано следующим образом. Обложение процентных доходов физических лиц от валютных депозитов или ценных бумаг происходит по полной ставке подоходного налога, а процентных доходов, номинированных в рублях — по некоторой сниженной ставке. При этом пониженная ставка налога должна обеспечивать необходимый учет обесценения капитальной суммы актива, приносящего процентный доход, происходящей в связи с инфляцией. Ставка пересматривается ежегодно и устанавливается на основе прогноза об индексе цен. В конце года, налоговые обязательства корректируются в зависимости от фактического уровня инфляции в течение года. В случае, если эффективная ставка налога оказалась выше установленной, налогоплательщик вправе предъявить требование о возмещении или зачете подоходного налога.

Уравнение для расчета ставки налога на проценты при инфляции выглядит следующим образом:

где:

rR = реальный уровень инфляции

p = ожидаемая инфляция

t0 = законодательно установленная ставка налога

tt = ставка необходимая лишь для удержания реальных налоговых поступлений.

Налогообложение дивидендов производится на уровне акционерных обществ по ставке налога на прибыль. Разница в обязательствах, возникающая в результате различия между ставкой подоходного налога и ставкой налога на прибыль, может быть предъявлена налогоплательщиком к зачету требований по подоходному налогу. Таким образом, подоходный налог кредитуется на сумму уплаченного ранее налога на прибыль, но не возмещается из бюджета.

Определение статуса резидента для целей налогообложения. В настоящее время действует порядок, при котором иностранные граждане являются плательщиками подоходного налога по всей совокупности своих доходов, только при пребывании на территории России свыше 183 дней в течение одного календарного года. Данный способ определения резидента для целей подоходного налогообложения является малоэффективным.

В этой связи, нами предлагается изменить систему определения понятия «постоянное место жительства». Вместо вышеупомянутого порядка следует установить, что плательщиком подоходного налога являются граждане иностранных государств или лица без гражданства, находящиеся на территории России в течение 183 дней в течение 12 последовательных месяцев.

Платежи в Пенсионный фонд и социальные внебюджетные фонды. Заработная плата, будучи важнейшим элементом в структуре доходов населения — является базой не только для обложения подоходным налогом. В настоящее время, если не учитывать прогрессивность шкалы подоходного налога, ставка налога на заработную плату, уплачиваемая работником, равна 13% (в сумме с 1% взносов в Пенсионный Фонд). Кроме того работодатель уплачивает начисления на заработную плату: в Пенсионный фонд — 28%; Фонд социального страхования — 5,4%; Фонд обязательного медицинского страхования — 3,6%; Фонд занятости — 1,5.

Если учитывать только подоходный налог и платежи в социальные внебюджетные фонды, то предельная ставка налогообложения доходов, находящихся в низшем шедуле шкалы налога (то есть, для которых ставка подоходного налога равна 12%) составляет около 37%. Предельная ставка для доходов, облагаемых по максимальной ставке подоходного налога, включая все отчисления во внебюджетные фонды — 53%.

Поэтому реформа подоходного налога должна предполагать тесную увязку порядка его взимания с отчислениями во внебюджетные фонды социальной направленности.

Выбор предельной ставки подоходного налога осуществляется исходя из соображений ее установления на уровне ставки налога на прибыль предприятий (35%). Эта мера должна способствовать созданию равных условий для деятельности предприятий и лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. Разумеется, что одного равенства ставок недостаточно для обеспечения нейтральности налоговой системы по отношению к типу организационной формы предприятий. Такое решение само по себе вряд ли обеспечит эквивалентность экономических условий для индивидуальных предпринимателей и инкорпорированных предприятий.

Установленная фиксированная единая налоговая ставка, будет способствовать уменьшению масштабов уклонения от всех видов налогов, имеющих базой заработную плату и другие виды доходов.

Одновременно предлагаемый порядок, вследствие сближения совокупной ставки налогообложения заработной платы и ставки налога на прибыль, создает серьезные стимулы для прекращения практики занижения величины заработной платы при выплате вознаграждения за работу в виде освобожденных от налога доходов (по депозитам, от государственных ценных бумаг и др.) или в виде не учитываемых в бухгалтерской отчетности наличных денег. Данное следствие имеет силу в случае установление четких правил определения фиктивных кредитно-депозитных и страховых договоров для налогообложения доходов, полученных таким образом, по совокупной ставке подоходного налога и платежей в обязательные внебюджетные фонды.

Налогообложение взносов и платежей в социальные внебюджетные фонды предполагается установить следующим образом. Все обязательные платежи и взносы во внебюджетные фонды вычитаются из налогооблагаемой прибыль предприятий для целей обложения налогом на прибыль и совокупного дохода — для частных предпринимателей. От подоходного налога также освобождаются выплаты физическим лицам из этих фондов. Что касается налогообложения взносов и выплат из необязательных фондов социального, пенсионного и медицинского страхования, то, с нашей точки зрения, в российских условиях является наиболее приемлемым не вычитать суммы взносов и платежей из совокупного дохода, подлежащего обложению подоходным налогом (для физических лиц осуществляющих взносы самостоятельно) и налогооблагаемой прибыли (для работодателей осуществляющих взносы за наемных работников).

Предложение об обложении выплат из негосударственных фондов социального, пенсионного и медицинского страхования имеют несколько обоснований, суть которых, прежде всего, сводится к тому, что необлагаемые выплаты из фондов необязательного страхования подвержены большим манипуляциям, нежели страховые взносы и, что необложение выплат из таких фондов будет иметь негативный социальный эффект: население, не веря в то, что впоследствии не будет введено налогообложение выплат из фондов необязательного социального, пенсионного и медицинского страхования, откажется от услуг таких фондов, что может существенно сказаться на развитии этого сектора экономики в России. Однако исходя из принципа единого подхода к налогообложению выплачиваемых пенсий, независимо от их источника, нами предлагается именно данная система.

Льготы по налогам. Для выравнивания условий хозяйствования в различных секторах экономики необходимо отменить льготы по подоходному налогу, предоставляемые охотникам, старателям, фермерским хозяйствам, по натуральным выплатам работникам сельскохозяйственных предприятий. Следует согласиться с предложением о сокращении размера льготы, предполагающей исключение из налогооблагаемого дохода средств, использованных на строительство или приобретение жилого дома (погашение ссуды банка использованной на эти цели). В настоящее время этой льготой пользуются лишь относительно высокодоходные граждане, поэтому соображения социальной справедливости определяют целесообразность ее отмены.

Требует пересмотра порядок налогообложения доходов от реализованного прироста капитальной стоимости активов физических лиц. В настоящее время налогооблагаемый доход физических лиц уменьшается на суммы от продажи квартир, жилых домов, садовых домиков, земельных участков, земельных паев (долей), в части не превышающей размера пятитысячекратного размера минимальной месячной оплаты труда. Доходы от продажи другого имущества облагаются налогом, если превышают тысячекратный размер минимальной месячной оплаты труда. Такой фиксированный вычет по действующему законодательству может быть заменен вычетом фактически произведенных документально подтвержденных расходов, связанных с получением соответствующих доходов. Однако в условиях высокой инфляции нам представляется целесообразным дополнить это положение возможностью осуществления индексации произведенных расходов, например, по индексу потребительских цен.

С политической точки зрения предлагаемое введение порядка налогообложения денежного довольствия военнослужащих — весьма сложное. Оно уже было отклонено в составе мер по корректировке налоговой системы в конце 1993 года. На наш взгляд, отмену льготы по подоходному налогу для военнослужащих следует увязать с одновременным увеличением расходов бюджета, направленных на компенсацию этой меры. Это позволит при отсутствии количественного бюджетного выигрыша или проигрыша решить весьма важную задачу: выро

Налоги с зарплаты в Германии 2021, 2020 годы, брутто-нетто зарплата

На данной странице вы узнаете, какие налоги и социальные сборы удерживают с зарплаты в Германии, а также как рассчитывается нетто(чистая) зарплата.

Зарплаты в Германии по профессиям, влияющие факторы, зарплата мужчин и женщин — подробная информация на на отдельной странице нашего сайта.

§ Налоги в зарплате в Германии: калькулятор brutto / netto

Зарплата, которая оплачивается работнику в Германии и размер которой записан в трудовом договоре между фирмой и работником — это брутто-зарплата (Brutto-Arbeitslohn), т.е. сумма, из которой еще не были удержаны налоги и социальные сборы. Сумма заработной платы, которую работник получает на свой банковский счет называется нетто-зарплата (нем. Netto-Arbeitslohn). Какие налоги и сборы удерживаются из зарплаты в Германии (год 2020):

- Налог на доходы физических лиц / подоходных налог (нем. Einkommensteuer / Lohnsteuer) — [14-45%], ставки налога смотрите ниже на странице.

- Церковный налог(нем. Kirchensteuer) — [8-9% от ESt] — если человек принадлежит к одной из церквей, которые собирают с верующих налоги, напр. Католическая церковь. (Официально выйдя из церкви, можно избежать уплаты данного налога.)

- Налог солидарности (нем. Solidaritätszuschlag) — [5.5% от ESt]

- Обязательное медицинское страхование

[14.6%: 7.3% платит работник, 7.3% — работодатель] - Обязательное пенсионное страхование

[18.6%: 9.3% платит работник, 9.3% — работодатель] - Обязательное страхование на случай необходимости в уходе

[3.05%: 1.525% платит работник, 1.525% — работодатель] - Страхование на случай безработицы

[2.4%: 1.2% платит работник, 1.2% — работодатель]

Подробнее об актуальных ставках социальных сборов из заработной платы в Германии вы можете узнать на странице Пенсии в Германии: взносы в пенсионное страхование и другие социальные сборы. Подробнее о страховках в Германии смотрите здесь.

§ Примеры расчета зарплаты в Германии: калькулятор brutto / netto

В следующей далее таблице 1 делается пример расчета нетто-зарплаты для работника, который получает 3000, 2000 или 1000 евро брутто, имеет 1 ребенка и имеет III налоговый класс, живет в Западной части Германии. В таком случае, его вычеты из зарплаты будут выглядеть следующим образом:

Таблица 1. Примеры расчета месячной зарплаты брутто/нетто

Абсолютная точность расчета не гарантируется!

| Удержания | Сумма, в евро пример 1 | Сумма, в евро пример 2 | Сумма, в евро пример 3 |

|---|---|---|---|

| Зарплата брутто | 3’000.00 | 2’000.00 | 1’000.00 |

| Подоходный налог | 161.17 | 0.00 | 0.00 |

| Церковный налог | 2.72 | 0.00 | 0.00 |

| Медицинское страхование | 235.50 | 157.00 | 78.50 |

| Страхование по уходу | 45.75 | 30.50 | 15.25 |

| Пенсионное страхование | 279.00 | 186.00 | 93.00 |

| Страхование на случай безработицы | 36.00 | 24.00 | 12.00 |

| Нетто-зарплата | 2’239.86 | 1’602.50 | 801.25 |

| Разница, брутто-нетто | 760.14 | 397.50 | 198.75 |

§ Выплаты к зарплате в Германии; выплаты, не облагаемые налогами и сборами

Дополнительные выплаты к зарплате

Кроме заработной платы в Германии фирмы могут выплачивать работнику единовременные суммы, например денежное пособие к Рождеству или к отпуску и другие. Однако, будут ли делаться такие выплатны или нет и в каком размере, зависит от самого предприятия и договора с каждым конкретным работником. Информация о том, сколько длится отпуск в Германии.

Выплаты к зарплате, не облагаемые социальными сборами

Социальные выплаты из зарплаты в Германии делает не только работник, но и фирма-работодатель. В 2020 году данные выплаты работодателя составляли в среднем 21.0 % от брутто-зарплаты работника.

Однако не все выплаты предприятия работнику облагаются социальными сборами. Со следующих выплат фирма не оплачивает социальные сборы:

- Оплата расходов на уход за ребенком (Kindergarten или Tagesmutter)

- Оплата проезда на работу и назад

- Оплата фитнес-студии или оздоровительных курсов

- Продажа продуктов собственного производства по сниженной цене работникам предприятия

§ Ставки налога на доходы физических лиц в Германии

В Германии, в отличии от некоторых других стран, действует прогрессивная шкала налога на доходы физических лиц, т.е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит. Начальная ставка налога составляет в Германии 14%, а максимальная — 45%. Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума (например, на 2020 год для холостых людей это 9408 евро, смотрите «налоговые классы» ниже на странице), он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит. Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 2592 евро (12000-9408=2592).

§ Налоговые классы налога на доходы физических лиц в Германии

В Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Всего таких классов 6 и в зависимости от класса налога, люди платят ежемесячно из заработной платы большую или меньшую сумму налога. Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее в списке приводятся характеристики налоговых классов:

- I. Лица не состоящие в браке и не имеющие детей.

- II. Родитель, воспитывающий детей в одиночку.

- III. и V. Семейные пары, у которых большая разница в доходах.

- IV. Семейные пары, у которых не значительная разница в доходах.

- VI. При наличии нескольких мест работы.

Для семейных пар наиболее выгодно применить 3 и 5 классы налогообложения, если у мужа и жены большая разница в доходах.

Необлагаемые налогом минимумы заработной платы в Германии на 2020 год приводятся в следующей далее таблице 2. Из таблицы также видно, к каким налоговым классам они применяются.

Таблица 2. Необлагаемые налогом минимумы на 2020 год

| Жизненная ситуация | Годовая сумма, в евро | Налоговый класс |

|---|---|---|

| Основная сумма на 1 человека | 9’408.00 | I, II, IV |

| Семейная пара, двойная сумма | 18’816.00 | III |

| Без необлагаемого минимума | 0.00 | V, VI |

| Необлагаемый минимум на 1 ребенка дополнительно к минимуму родителей | 7’812.00 | — |

§ Полезные ссылки

Комментарии посетителей:

Изменения в расчете заработных плат с 2021 года

Элина Курсите

2020-12-23

Ядвига Нейланде, сертифицированный налоговый консультант

1 января 2021 года в силу вступает несколько изменений в применении подоходного налога с населения (ПНН), как в отношении расчета заработной платы, так и в отношении сроков уплаты налога и представления сообщений. Рассмотрим их.

Изменения в применении ПНН, которые вступают в силу с 1 января 2021 года, внесены не только в связи с бюджетом 2021 года, имеется также несколько изменений, которые были предложены ранее. На этот раз рассмотрим часть из них, поскольку в связи с последними поправками, которые на момент создания этой публикации (10 декабря 2020 года) еще не были опубликованы, необходимы пояснительные правила Кабинета министров (КМ), которые уточнят, как должны применяться соответствующие нормы закона. Но сейчас – о том, кто четко известно и понятно.

Минимальная заработная плата

Согласно изменениям в Правилах КМ №656 “Правила о размере минимальной месячной заработной платы в рамках нормального рабочего времени и расчете минимальной почасовой тарифной ставки”, минимальная заработная плата с 1 января этого года установлена в размере 500 евро.

Необлагаемый минимум

Изменения внесены также в Правила КМ №676 «Правила о размере необлагаемого минимума и налоговой льготы для расчета подоходного налога с населения», в которых с 1 января установлены следующие величины для расчета дифференцированного необлагаемого минимума:

- максимальный годовой необлагаемый минимум – 3600 евро;

- размер годового облагаемого дохода, до которого применяется максимальный годовой необлагаемый минимум – 6000 евро;

- размер годового облагаемого дохода, свыше которого не применяется годовой дифференцированный необлагаемый минимум – 21 600 евро.

Льгота за лицо на иждивении составляет 250 евро в месяц.

Единый налоговый счет

С 1 января вступают в силу изменения в Законе “О подоходном налоге с населения” (Закон), меняя срок уплаты налога – в дальнейшем дата уплаты налога устанавливается на 23 число месяца. Кроме того, платежи производятся на единый налоговый счет.

Приравниваемые к доходу займы

Изменения в части 15 статьи 81 Закона предусматривают что, если заимодатель – коммерсант, индивидуальное предприятие (крестьянское или рыбацкое хозяйство), кооперативное товарищество, постоянное представительство нерезидента, товарищество, учреждение, организация, физическое лицо, зарегистрировавшееся в Службе государственных доходов (СГД) в качестве осуществляющего хозяйственную деятельность лица, или на основании договора объединившиеся два или несколько лиц, уступает требование, указанное в настоящей статье, он рассчитывает налогооблагаемый доход в соответствии с пунктом 10 настоящей статьи и уплачивает налог на единый налоговый счет до 23 числа месяца, следующего за месяцем уступки требования.

Налог на заработную плату

С 1 января будут изменения в пункте 5 статьи 17 Закона. В соответствии с ними налог на заработную плату рассчитывается, удерживается и вносится в бюджет работодателем и подлежит уплате на единый налоговый счет до 23-го числа месяца выплаты дохода. Работодатель уплачивает удержанный из оплаты труда ПНН на единый налоговый счет до 23-го числа месяца, следующего за месяцем выплаты дохода, если после представления сообщения, установленного пунктом 4 части 1 статьи 29 Закона, работодатель рассчитывает и выплачивает работнику оплату труда в следующих случаях:

- прекращаются трудовые правовые отношения;

- выплачивается оплата за время отпуска и оплата труда за время, проработанное до отпуска;

- оплата труда за календарный месяц рассчитывается и выплачивается в течение того же календарного месяца.

Таким образом, если работодатель выплачивает работнику полученный им доход (заработную плату) после 23-его числа месяца, то рассчитанный ПНН работодатель обязан внести на единый налоговый счет до 23-го числа месяца. Сообщение об обязательных взносах государственного социального страхования из трудовых доходов работополучателей, ПНН и государственной пошлине риска предпринимательской деятельности в отчетном месяце (новое название – сообщение работодателя) должно быть представлено в СГД до 17-го числа месяца.

Калькулятор подоходного налога в Северной Каролине

Налоги в Северной КаролинеКраткая информация о налогах штата Северная Каролина

- Налог на прибыль: 5,25% фиксированная ставка

- Налог с продаж: 6,75% — 7,50%

- Налог на недвижимость: в среднем 0,77% эффективная ставка

- Налог на газ: 36,10 цента за галлон как обычного бензина, так и дизельного топлива

В 2013 году Закон Северной Каролины об упрощении и сокращении налогов радикально изменил налоговую структуру штата.Раньше в Северной Каролине действовал прогрессивный налог на прибыль со ставками от 6% до 7,75%. Новый закон ввел фиксированную ставку подоходного налога и более чем вдвое увеличил размер стандартного вычета для налогоплательщиков Северной Каролины. Результатом стало значительное общее снижение налогов для налогоплательщиков с любым уровнем дохода.

Наряду с подоходным налогом штата, другие налоги, уплачиваемые жителями Северной Каролины, включают налоги с продаж (как государственным, так и местным властям), налоги на имущество и налог на газ. Налог на недвижимость в Северной Каролине был отменен в соответствии с законом 2013 года.

Финансовый консультант из Северной Каролины может помочь вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестированием и финансовым планированием, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Подоходный налог в Северной КаролинеСеверная Каролина перешла на фиксированный подоходный налог, начиная с 2014 налогового года. В 2020 налоговом году все налогоплательщики платят фиксированную ставку в размере 5,25%.Эта ставка применяется к налогооблагаемому доходу, который представляет собой доход за вычетом всех квалифицируемых вычетов и льгот, а также любых взносов в пенсионный план, например 401 (k) или IRA.

В Северной Каролине налогоплательщики могут требовать детализированных вычетов на благотворительные взносы, проценты по ипотеке и налоги на имущество. Отчисления по последним двум категориям не могут превышать 20 000 долларов. Большинство других вычетов, которые ранее были доступны в Северной Каролине, в том числе вычет из чистого дохода от бизнеса и вычет по программе сбережений колледжа, больше не доступны с 2014 года.

Налогоплательщики, не перечисляющие свои вычеты, могут потребовать стандартный вычет Северной Каролины. Стандартный вычет за 2020 налоговый год составляет 10 750 долларов США для лиц, подавших одиночную декларацию, 21 500 долларов США для лиц, подающих совместную декларацию, и 16 125 долларов США для глав домохозяйств. Однако в Северной Каролине нет личного освобождения для лиц, подающих документы, супругов или иждивенцев. Чтобы подать федеральную налоговую декларацию, вы можете изучить программное обеспечение для подготовки налогов или нанять профессионального бухгалтера.

Налог с продаж в Северной КаролинеБазовый налог с продаж в Северной Каролине составляет 4.75%. В дополнение к этой ставке в масштабе штата каждый округ в Северной Каролине взимает отдельный налог с продаж, который в большинстве округов составляет от 2% до 2,25%. В частности, в округах Дарем и Ориндж существует дополнительный налог в размере 0,5%, который используется для финансирования Регионального управления общественного транспорта исследовательского треугольника. В итоге это означает, что ставки налога с продаж в Северной Каролине варьируются от 6,75% до 7,50%. Ниже приведены ставки налога с продаж для всех округов Северной Каролины.

Ставки налога с продаж (обновлено в декабре 2020 г.)

| Округ | Ставка штата | Ставка округа | Общий налог с продаж |

|---|---|---|---|

| Alamance | 4.75% | 2,00% | 6,75% |

| Александр | 4,75% | 2,25% | 7,00% |

| Аллегани | 4,75% | 2,00% | 6,75% |

| Ансон | 4,75% | 2,25% | 7,00% |

| Эш | 4,75% | 2,25% | 7,00% |

| Эйвери | 4,75% | 2,00% | 6,75% |

| Бофорта | 4.75% | 2,00% | 6,75% |

| Берти | 4,75% | 2,25% | 7,00% |

| Бладен | 4,75% | 2,00% | 6,75% |

| Brunswick | 4,75% | 2,00% | 6,75% |

| Банкомб | 4,75% | 2,25% | 7,00% |

| Берк | 4,75% | 2,00% | 6,75% |

| Cabarrus | 4.75% | 2,25% | 7,00% |

| Caldwell | 4,75% | 2,00% | 6,75% |

| Camden | 4,75% | 2,00% | 6,75% |

| Carteret | 4,75% | 2,00% | 6,75% |

| Caswell | 4,75% | 2,00% | 6,75% |

| Catawba | 4,75% | 2,25% | 7,00% |

| Chatham | 4.75% | 2,00% | 6,75% |

| Cherokee | 4,75% | 2,25% | 7,00% |

| Chowan | 4,75% | 2,00% | 6,75% |

| Глина | 4,75% | 2,25% | 7,00% |

| Кливленд | 4,75% | 2,00% | 6,75% |

| Колумбус | 4,75% | 2,00% | 6,75% |

| Craven | 4.75% | 2,00% | 6,75% |

| Cumberland | 4,75% | 2,25% | 7,00% |

| Currituck | 4,75% | 2,00% | 6,75% |

| Dare | 4,75% | 2,00% | 6,75% |

| Дэвидсон | 4,75% | 2,25% | 7,00% |

| Дэви | 4,75% | 2,00% | 6,75% |

| Дуплин | 4.75% | 2,25% | 7,00% |

| Дарем | 4,75% | 2,75% | 7,50% |

| Эджкомб | 4,75% | 2,25% | 7,00% |

| Форсайт | 4,75% | 2,25% | 7,00% |

| Франклин | 4,75% | 2,00% | 6,75% |

| Gaston | 4,75% | 2,25% | 7,00% |

| Gates | 4.75% | 2,00% | 6,75% |

| Грэм | 4,75% | 2,25% | 7,00% |

| Гранвиль | 4,75% | 2,00% | 6,75% |

| Грин | 4,75% | 2,25% | 7,00% |

| Гилфорд | 4,75% | 2,00% | 6,75% |

| Галифакс | 4,75% | 2,25% | 7,00% |

| Харнетт | 4.75% | 2,25% | 7,00% |

| Хейвуд | 4,75% | 2,25% | 7,00% |

| Хендерсон | 4,75% | 2,00% | 6,75% |

| Хертфорд | 4,75% | 2,25% | 7,00% |

| Hoke | 4,75% | 2,00% | 6,75% |

| Hyde | 4,75% | 2,00% | 6,75% |

| Iredell | 4.75% | 2,00% | 6,75% |

| Джексон | 4,75% | 2,25% | 7,00% |

| Джонстон | 4,75% | 2,00% | 6,75% |

| Джонс | 4,75% | 2,25% | 7,00% |

| Ли | 4,75% | 2,25% | 7,00% |

| Ленуар | 4,75% | 2,00% | 6,75% |

| Линкольн | 4.75% | 2,25% | 7,00% |

| Macon | 4,75% | 2,00% | 6,75% |

| Мэдисон | 4,75% | 2,00% | 6,75% |

| Мартин | 4,75% | 2,25% | 7,00% |

| McDowell | 4,75% | 2,00% | 6,75% |

| Мекленбург | 4,75% | 2,50% | 7,25% | 900chell

| Mit | 4.75% | 2,00% | 6,75% |

| Монтгомери | 4,75% | 2,25% | 7,00% |

| Мур | 4,75% | 2,25% | 7,00% |

| Нэш | 4,75% | 2,00% | 6,75% |

| Нью-Ганновер | 4,75% | 2,25% | 7,00% |

| Нортгемптон | 4,75% | 2,00% | 6.75% |

| Onslow | 4,75% | 2,25% | 7,00% |

| Оранжевый | 4,75% | 2,75% | 7,50% |

| Pamlico | 4,75% | 2,00% | 6,75% |

| Pasquotank | 4,75% | 2,25% | 7,00% |

| Pender | 4,75% | 2,00% | 6,75% |

| Perquimans | 4.75% | 2,00% | 6,75% |

| Человек | 4,75% | 2,00% | 6,75% |

| Питт | 4,75% | 2,25% | 7,00% |

| Polk | 4,75% | 2,00% | 6,75% |

| Рэндольф | 4,75% | 2,25% | 7,00% |

| Ричмонд | 4,75% | 2,00% | 6,75% |

| Робсон | 4.75% | 2,25% | 7,00% |

| Рокингем | 4,75% | 2,25% | 7,00% |

| Рябина | 4,75% | 2,25% | 7,00% |

| Резерфорд | 4,75% | 2,25% | 7,00% |

| Sampson | 4,75% | 2,25% | 7,00% |

| Шотландия | 4,75% | 2,00% | 6.75% |

| Стандартный | 4,75% | 2,25% | 7,00% |

| Стокса | 4,75% | 2,00% | 6,75% |

| Surry | 4,75% | 2,25% | 7,00% |

| Swain | 4,75% | 2,25% | 7,00% |

| Трансильвания | 4,75% | 2,00% | 6,75% |

| Tyrrell | 4.75% | 2,00% | 6,75% |

| Union | 4,75% | 2,00% | 6,75% |

| Vance | 4,75% | 2,00% | 6,75% |

| Wake | 4,75% | 2,50% | 7,25% |

| Уоррен | 4,75% | 2,00% | 6,75% |

| Вашингтон | 4,75% | 2,00% | 6,75% |

| Watauga | 4.75% | 2,00% | 6,75% |

| Уэйн | 4,75% | 2,00% | 6,75% |

| Уилкс | 4,75% | 2,25% | 7,00% |

| Уилсон | 4,75% | 2,00% | 6,75% |

| Ядкин | 4,75% | 2,00% | 6,75% |

| Янси | 4,75% | 2,00% | 6,75% |

Многие округа Северной Каролины собирают налоги на недвижимость по эффективной ставке (налоги, уплачиваемые в процентах от стоимости дома) менее 1%, в результате чего средняя эффективная ставка налога на недвижимость в штате составляет 0.77%, что ниже среднего показателя по стране. Кроме того, типичный домовладелец в Северной Каролине платит около 1493 долларов в год в виде налогов на недвижимость, что составляет немногим более 120 долларов в месяц.

Однако в целом ставки выше в крупнейших городах Северной Каролины. Например, в округе Мекленбург, в который входит Шарлотта, эффективная ставка налога на имущество составляет 1,05%. Если вы планируете купить дом в Северной Каролине или думаете о рефинансировании, в нашем справочнике по ставкам по ипотечным кредитам есть вся необходимая информация о том, как получить ипотечный кредит.

Налог на прирост капитала в Северной КаролинеВ Северной Каролине как долгосрочный, так и краткосрочный прирост капитала рассматривается как регулярный доход, что означает, что применяется фиксированная ставка налога на прибыль 5,25%.

Налог на газ в Северной КаролинеНалог на газ в Северной Каролине по всему штату составляет 36,10 цента за галлон как для обычного, так и для дизельного топлива. Это пятое и седьмое место в рейтинге по стране соответственно.

North Carolina Estate TaxСеверная Каролина отменила налог на наследство в 2013 году.

Налог на запрещенные вещества в Северной КаролинеСогласно закону Северной Каролины, у любого, кто «владеет запрещенным веществом», включая марихуану, кокаин, самогон, пюре и запрещенные смешанные напитки, будет произведена конфискация этих веществ, и он должен будет уплатить акциз. налог в течение 48 часов.

Фотография предоставлена: flickr- Легенда баскетбола Майкл Джордан из Уилмингтона, Северная Каролина, где он, как известно, был исключен из университетской баскетбольной команды Эмсли А.Лэйни, второкурсник.

- Северная Каролина — один из ведущих штатов страны по производству сладкого картофеля.

Налоги на заработную плату и доход от заработной платы

Труд работника обычно компенсируется в виде заработной платы, оклада, а иногда и чаевых, комиссионных, дополнительных льгот, премий и премий. Вся эта компенсация облагается различными налогами на уровне штата и на федеральном уровне.По крайней мере, три федеральных налога взимаются с заработной платы и дохода от заработной платы: подоходный налог, налог на социальное обеспечение и налог на медицинское страхование.

Федеральный подоходный налог

Подоходный налог, взимаемый с заработной платы и других компенсаций, рассчитывается по форме 1040 каждый год. Общая сумма вашей компенсации указана в графе 1 Формы W-2 2020 года.

Федеральная система подоходного налога является прогрессивной — ставки постепенно повышаются по мере увеличения вашего дохода, но различные вычеты и освобождения могут снизить федеральный подоходный налог за счет уменьшения суммы налогооблагаемого дохода.Налоговые льготы могут быть применены к налогу, который вы должны, так же, как если бы вы внесли платеж в IRS.

Удержание федерального подоходного налога

Общая сумма подоходного налога, удержанного вашим работодателем из вашей заработной платы, указана в поле 2 формы W-2. Сумма основана на информации, которую вы предоставили в форме W-4, которую вы должны были заполнить, когда приступили к работе. Это может быть больше или меньше суммы федерального налога, которая будет причитаться правительству в конце года, когда вы подадите свою налоговую декларацию.Ваш работодатель переводит эти деньги в IRS от вашего имени.

Сотрудники могут изменить размер федерального подоходного налога, удерживаемого из их зарплаты, изменив информацию, представленную в Форме W-4. Эту форму можно изменить в любое время во время вашего трудоустройства.

Часть вашего дохода может не подлежать удержанию. Традиционные взносы 401 (k) сначала вычитаются перед расчетом удержания, как и некоторые взносы на медицинское страхование и групповое страхование жизни, уплачиваемые вашим работодателем.Счета возмещения расходов по уходу за иждивенцами и помощь в усыновлении также обычно не считаются налогооблагаемым доходом.

Налог на бесплатную медицинскую помощь

Корректировка вашего удержания влияет только на удержание федерального подоходного налога и подоходного налога штата, но не на удержание социального обеспечения и Medicare, поскольку эти налоги применяются по фиксированной ставке для всех налогоплательщиков. Налоги на медицинское обслуживание и социальное обеспечение вместе именуются налогами FICA.

Налог Medicare — это фиксированный налог на весь компенсационный доход, который указан в поле 5 вашего W-2.С 2020 года ставка составляет 2,9%. Половину налога на Medicare, или 1,45%, оплачивает работодатель. Остальные 1,45% оплачивает работник. Налог на бесплатную медицинскую помощь также вычитается из общей суммы компенсации работника в качестве удержания из заработной платы за каждый период выплаты заработной платы.

Дополнительный налог на Medicare в размере 0,9% может применяться к тем, чей доход превышает 200 000 долларов по состоянию на 2020 год. Он увеличивается до 250 000 долларов для состоящих в браке налогоплательщиков, подающих совместную налоговую декларацию, но снижается до 125 000 долларов, если вы состоите в браке, но подаете отдельную декларацию.

Налог на социальное обеспечение

Налог на социальное обеспечение также является фиксированной ставкой в размере 12.4% от всех компенсационных доходов до базовой заработной платы, установленной Управлением социального обеспечения (SSA) каждый год. Как и налог на бесплатную медицинскую помощь, половину налога на социальное обеспечение платит работодатель, а половину — работник — по 6,2% от заработной платы каждого работника.

Ставка налога на социальное обеспечение была снижена до 10,4% в 2011 и 2012 годах, при этом работодатель платил 6,2%, а сотрудники — 4,2%, но в 2013 году она вернулась к 12,4%.

Этот налог имеет максимальный предел — «базу заработной платы» — в размере 137 700 долларов прибыли на 2020 год.Эта сумма увеличится до 142 800 долларов в 2021 году. По этой причине сумма, указанная в поле 3 вашей формы W-2, не должна превышать 137 700 долларов в 2020 налоговом году. Вам нужно только уплатить налог на социальное обеспечение с компенсации и заработка до этой суммы.

Возможно, вы будете облагаться налогом на сумму, превышающую годовую базу заработной платы, если вы работаете более чем на одного работодателя, и каждый из них удерживает налог на социальное обеспечение до базовой суммы. Вы можете потребовать возмещение от IRS при подаче налоговой декларации, если вы платите слишком много, или отслеживать свои доходы и предупреждать своих работодателей о прекращении удержания, когда ваш общий доход от всех рабочих мест достигнет этой цифры.

Компенсация, освобожденная от налогов FICA

Некоторые виды компенсации освобождены от налогов на социальное обеспечение и медицинскую помощь. Они включают:

- Возмещение работодателем работнику по плану подотчетности

- Заработная плата детям 17 лет и младше, нанятым их родителями

- Взносы по медицинскому страхованию, оплачиваемые как работодателем, так и работником

- Взносы работодателя в план пенсионных накоплений

- Взносы на счет медицинских сбережений

- Выплата по долгосрочной болезни по истечении шести месяцев с момента последней работы сотрудника

- Определенные виды заработной платы, получаемой студентами за работу в университете или колледже

- Пособия по уходу за иждивенцами в размере до 6000 долларов США по состоянию на 2020 год или 3000 долларов США для налогоплательщиков, состоящих в браке, но подающих отдельно

- Учебная помощь до 5250 долларов США по состоянию на 2020 год

- Транспортные льготы для пригородных транспортных средств, проездные, парковочные и велосипедные расходы

Сверхурочная работа и другая дополнительная заработная плата

Бонусы и сверхурочные облагаются налогом так же, как и заработная плата.Таблицы удержания из заработной платы градуированы в зависимости от дохода, поэтому сверхурочные и бонусы могут повлечь за собой более высокие удержания федерального подоходного налога и налога штата по сравнению с вашей обычной заработной платой.

Отчетность по заработной плате и доходам от заработной платы

Существует три механизма отчетности по заработной плате и заработной плате. Во-первых, работодатели сообщают о вашей заработной плате, различных налоговых вычетах и других удержаниях из заработной платы в квитанции о заработной плате, которая выдается одновременно с выплатой заработной платы. Однако не все мелкие работодатели делают это.Возможно, вам придется запросить отчет по периодам оплаты.