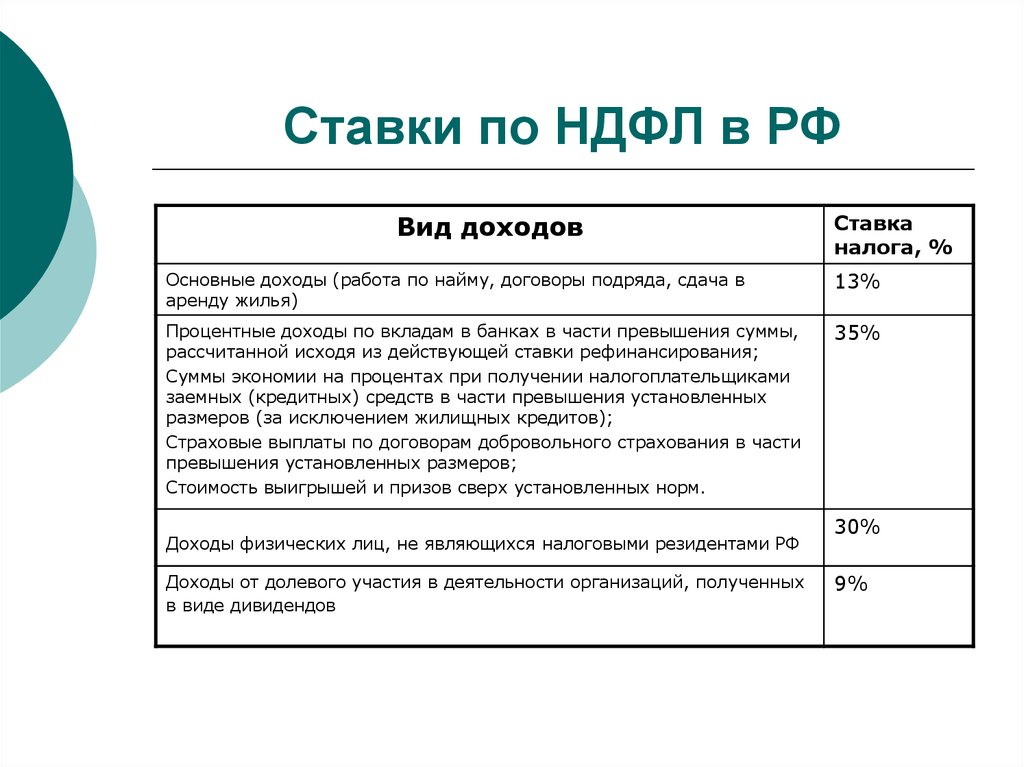

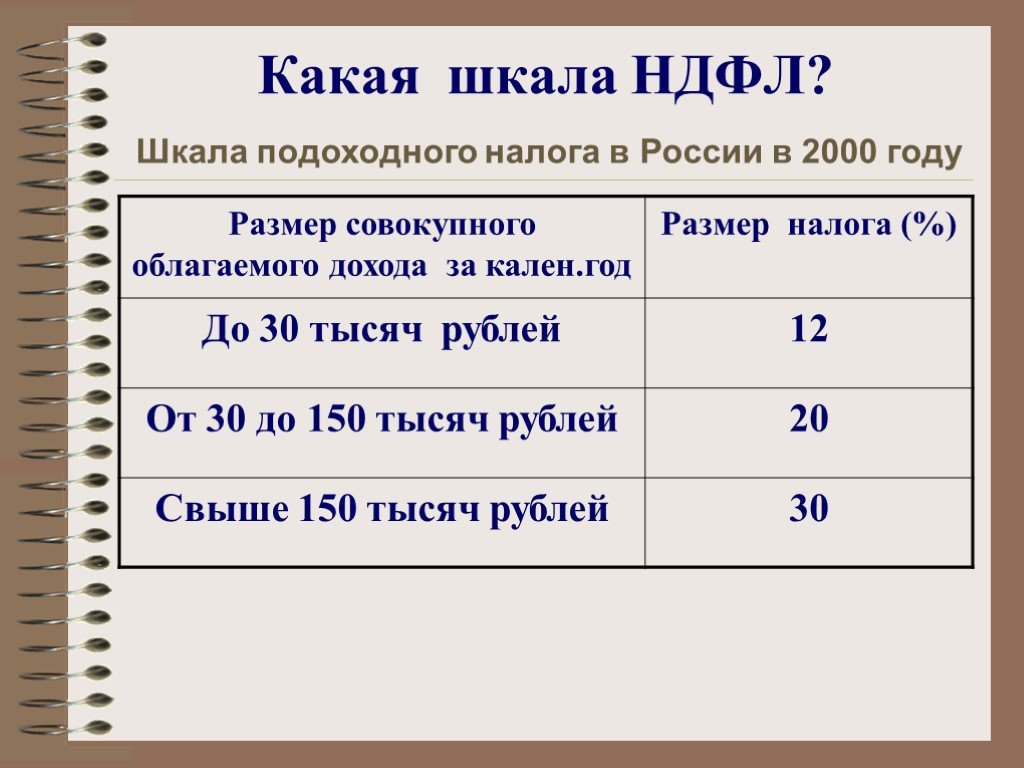

Подоходный налог сколько: Налог на доходы физических лиц

Подоходный и социальный налоги | Налогово-таможенный департамент

Применение не облагаемого налогом дохода к выплатам физическому лицу-нерезиденту

Начиная с 2022 года, физическое лицо-резидент государства-члена Европейского экономического пространства (ЕЭП) (государства-члены ЕС, Исландия, Лихтенштейн, Норвегия) аналогично резиденту Эстонии имеет право подать совершающему выплаты лицу заявление о применении не облагаемого налогом дохода (до 500 евро) при совершении ему выплат (приложение 2 к форме TSD) для вычисления подоходного налога, удерживаемого с его дохода, облагаемого подоходным налогом в Эстонии.

При декларировании дохода до 2021 года являющееся нерезидентом физическое лицо-резидент государства-члена ЕЭП для применения не облагаемого налогом дохода в Эстонии имел право подать один раз в год декларацию о подоходном налоге, по которой возвращался излишне удержанный в Эстонии подоходный налог. Теперь у нерезидента (резидента государства-члена ЕЭП) имеется дополнительная возможность применения не облагаемого налогом дохода ежемесячно при получении дохода.

Таким образом, если нерезидент:

подает совершающему выплаты лицу заявление о применении не облагаемого налогом дохода (до 500 евро, заявление однократное, но его можно изменить в зависимости от размера дохода, а также можно аннулировать, чтобы не применять не облагаемый налогом доход) и

представляет действительную справку о резидентстве, заверенную налоговым управляющим государства-члена ЕЭП по месту жительства получателя дохода,

то при вычислении подоходного налога, удерживаемого с дохода, облагаемого подоходным налогом в Эстонии, удерживается не облагаемый налогом доход нерезидента согласно установленным в Эстонии правилам.

Совершающее выплаты лицо декларирует не облагаемый налогом доход нерезидента в Эстонии в приложении 2 к форме TSD, там же при вычислении налогов учитывается не облагаемый налогом доход, если представлена справка о резидентстве. В приложении 1 к форме TSD декларировать не облагаемый налогом доход нерезидента нельзя.

Выплаты, совершенные в одном и том же месяце одному и тому же нерезиденту, для вычисления не облагаемого налогом дохода учитываются в общей сумме.

Справка о резидентстве не обязательно должна быть представлена по форме TM3, она может быть по форме справки о резидентстве зарубежного государства с содержанием тех же данных: важно, чтобы в ней содержались данные частей I, III и V формы TM3.

Справку о резидентстве следует отправить в Налогово-таможенный департамент, нерезидент или совершающее выплаты лицо самостоятельно ввести ее не может.

Срок действия справки о резидентстве обычно составляет 12 месяцев, если в справке не указано иное. Если выплаты нерезиденту продолжаются, в Налогово-таможенный департамент следует представить новую справку о резидентстве.

Являющееся нерезидентом физическое лицо-резидент другого государства-члена ЕЭП

Резиденты третьих стран (например, Россия, Украина, Соединенные Штаты Америки, Канада и др.) не имеют права на применение не облагаемого налогом дохода ни в приложении 2 к форме TSD при совершении выплаты, ни в декларации о подоходном налоге получателя выплат.

Влияние исходящей из налоговых договоров льготы на применение не облагаемого налогом дохода

Если

у Эстонии заключен действующий договор об избежании двойного налогообложения подоходным налогом (налоговый договор) с государством, резидентом которого является получатель выплат,

исходя из которого, доход нерезидента не облагается подоходным налогом в Эстонии (например, плата за услуги резидента Германии в Эстонии, если из этой деятельности в Эстонии не возникло определенного места нахождения), и

в базу данных Налогово-таможенного департамента введена действующая справка о резидентстве получателя дохода, заверенная налоговым управляющим зарубежного государства,

в отношении совершающего выплаты лица применяется исходящее из налогового договора освобождение от налогообложения.

Если к выплате уже применяется исходящее из налогового договора освобождение от налогообложения, нет необходимости применять дополнительно не облагаемый налогом доход на основании закона Эстонии.

Таким образом, нерезидент не обязан подавать заявление о применении не облагаемого налогом дохода в Эстонии при вычислении удерживаемого в Эстонии подоходного налога, если выплата уже не облагается налогом, исходя из налогового договора. Данные о заявлениях о применении не облагаемого налогом дохода Налогово-таможенный департамент не собирает.

Юрисдикция, не сотрудничающая в сфере налогообложения

В положениях Закона о подоходном налоге территория с низкой налоговой ставкой заменена юрисдикцией, не сотрудничающей в сфере налогообложения. В части последней применяется утвержденный Советом Европейского союза перечень, который не зависит от налоговой ставки на данной территории и от того, является ли коммерческая деятельность действительной или показной.

На данный момент (октябрь 2022) в перечень юрисдикций, не сотрудничающих в сфере налогообложения, входят:

Американское Самоа, Ангилья, Багамы, Фиджи, Гуам, Палау, Панама, Самоа, Тринидад и Тобаго, Теркс и Кайкос, Виргинские острова США, Вануату.

Таким образом, понятие юридического лица, находящегося на территории с низкой налоговой ставкой, при налогообложении подоходным налогом выплат юридическому лицу-нерезиденту или не связанных с предпринимательством расходов стало недействительным.

Подоходный налог удерживается с выплат юридическому лицу юрисдикции, не сотрудничающей в сфере налогообложения (теперь не является лицом, находящимся на территории с низкой налоговой ставкой), за услуги, оказанные резиденту Эстонии.

При налогообложении не связанных с предпринимательством выплат подоходным налогом предприятия руководствуются перечнем юрисдикций, не сотрудничающих в сфере налогообложения.

Согласно изменению, освобождение от подоходного налога не применяется к подлежащим передаче дивидендам коммерческого объединения-резидента Эстонии и прибыли, присвоенной постоянному месту деятельности, если выплачивающее дивиденды коммерческое объединение или постоянное место деятельности находится в юрисдикции, не сотрудничающей в сфере налогообложения.

Доходы юридического лица, находящегося под контролем физического лица-резидента Эстонии и в юрисдикции, не сотрудничающей в сфере налогообложения, облагаются подоходным налогом в качестве доходов физического лица, независимо от того, распределена ли прибыль от доходов юридического лица.

К выплатам нерезиденту изменение применяется по смыслу территории с низкой налоговой ставкой с 01.07.2021, к доходам физического лица-резидента Эстонии при налогообложении доходов юридического лица, находящегося в юрисдикции, не сотрудничающей в сфере налогообложения, – с 01.01.2022.

Ссылка

Утвержденный ЕС перечень юрисдикций, не сотрудничающих в сфере налогообложения (на эст. языке)

Подоходный налог Англии 2022-2023

Возврат к списку

Подоходный налог Англии 2022-2023

Эдуард Озерин | 28 Июня 2022, 12:01

Перейти к содержанию руководства

Подоходный налог — это налог, который вы платите со своего дохода. Вы не обязаны платить налог со всех видов доходов.

Вы не обязаны платить налог со всех видов доходов.

Вы платите налог за такие вещи, как:

- деньги, которые вы зарабатываете на работе

- прибыль, которую вы получаете, если работаете не по найму, в том числе от услуг, которые вы продаете через веб- сайты или приложения

- некоторые государственные льготы

- гранты и выплаты поддержки, сделанные вам или вашему бизнесу из-за коронавируса, включая Схему поддержки доходов от самозанятости, Схему сохранения рабочих мест в связи с коронавирусом, Фонд грантов для малого бизнеса или Фонд грантов в сфере розничной торговли, гостиничного бизнеса и досуга — читайте о сообщениях о грантах в связи с коронавирусом и вспомогательные платежи

- Платеж в поддержку тестирования и отслеживания в Англии (или Плата в поддержку самоизоляции в Шотландии и Схема поддержки в самоизоляции в Уэльсе)

- большинство пенсий, включая государственные пенсии, корпоративные и персональные пенсии и пенсионные аннуитеты

- доход от аренды (если вы не живете в арендодателе и получаете меньше, чем лимит аренды комнаты )

- преимущества, которые вы получаете от своей работы

- доход от траста

- проценты по сбережениям сверх вашего сберегательного пособия

Вы не платите налог за такие вещи, как:

- первые 1000 фунтов стерлингов дохода от самозанятости — это ваша «торговая надбавка»

- первые 1000 фунтов стерлингов дохода от сдаваемой вами недвижимости (если вы не используете схему сдачи в аренду помещений )

- доход с необлагаемых налогом счетов, таких как индивидуальные сберегательные счета (ИСС) и национальные сберегательные сертификаты

- дивиденды от акций компании в рамках вашего пособия на дивиденды

- некоторые государственные льготы

- премиальная облигация или выигрыш в национальной лотерее

- арендная плата, которую вы получаете от жильца в вашем доме, ниже лимита аренды комнаты

Если вы только изредка продаете предметы или сдаете недвижимость в аренду (например, через веб-сайты аукционов или приложения для краткосрочной аренды), проверьте, нужно ли вам сообщать HMRC об этом доходе.

Большинство людей в Великобритании получают не облагаемый налогом доход. Это сумма дохода, которую вы можете иметь до уплаты налога.

Сумма налога, которую вы платите, также может быть уменьшена за счет налоговых льгот, если вы имеете на них право.

Посмотреть печатную версию всего руководства

2022 Калькулятор налога на прирост капитала

Что такое прирост капитала? Фото: © iStock/James BreyЕсли вы читаете о приросте капитала, это, вероятно, означает, что ваши инвестиции принесли хорошие результаты. Или вы готовитесь к тому, когда они это сделают в будущем.

Когда вы создали недорогой, диверсифицированный портфель и удерживаемые активы стоят больше, чем вы заплатили за них, вы можете подумать о продаже некоторых из этих активов, чтобы реализовать прирост капитала.

Прирост капитала определяется как прибыль, которую вы получаете, когда продаете инвестиции, такие как акции или недвижимость. К ним относятся краткосрочная прибыль от инвестиций, удерживаемых и проданных менее чем за один год, и долгосрочная прибыль от инвестиций, удерживаемых и продаваемых в течение периода, превышающего год.

Прирост и убыток капитала увеличивают или уменьшают стоимость ваших инвестиций. Но вы должны платить налоги на прирост капитала только после продажи инвестиций — деньги, которые вы получаете от инвестиций, подлежат налогообложению на федеральном уровне и уровне штата. Но вы также должны отметить, что вы можете снизить налоги на прирост капитала за счет продажи инвестиций, которые убыточны (подробнее о сборе налогов ниже).

Финансовый консультант может помочь вам управлять своим инвестиционным портфелем. Чтобы найти финансового консультанта, который обслуживает ваш район, , воспользуйтесь нашим бесплатным онлайн-инструментом поиска совпадений.

Прирост капитала: сколько я буду платить? Допустим, вы покупаете акции по низкой цене, и через определенный период времени стоимость этих акций существенно выросла. Вы решаете, что хотите продать свои акции и извлечь выгоду из увеличения стоимости.

Прибыль, которую вы получаете от продажи своих акций (и других подобных активов, таких как недвижимость), равна приросту капитала от продажи. IRS облагает налогом прирост капитала на федеральном уровне, а некоторые штаты также облагают налогом прирост капитала на уровне штата. Ставка налога, которую вы платите за прирост капитала, частично зависит от того, как долго вы удерживаете актив перед продажей.

Налоги на долгосрочный прирост капиталаДолгосрочный прирост капитала — это доход от активов, которыми вы владеете более одного года. Они облагаются налогом по более низким ставкам, чем краткосрочный прирост капитала.

В зависимости от вашего обычного уровня подоходного налога ставка налога на долгосрочный прирост капитала может составлять всего 0%. Даже налогоплательщики с самым высоким подоходным налогом платят долгосрочные ставки прироста капитала, которые составляют почти половину их ставок подоходного налога. Вот почему некоторые состоятельные американцы платят не так много налогов, как можно было бы ожидать.

В приведенной ниже таблице указано, сколько вам придется заплатить в виде долгосрочного прироста капитала за 2022 налоговый год (который вы подадите в начале 2023 года), в зависимости от вашего налогового статуса и дохода:

- Single Filers

- Married, Filing Jointly

- Married, Filing Separately

- Head of Household

| Married, Filing Jointly | |

| Taxable Income | Rate |

|---|---|

| $0 — $83,350 | 0% |

| $83,351 — $517,200 | 15% |

| $517,201+ | 20% |

| Married, Filing Separately | |

| Taxable Income | Rate |

|---|---|

| $0 — $41,675 | 0% |

| $41,676 — $258,600 | 15% |

| $258,601+ | 20 % |

| Глава домохозяйства | |

| Налогооблагаемый доход | ставка |

|---|---|

| $ 0–5500 9009 | |

| $ 0–5500 9009 | |

| $ 0-5500 9006 | 0% |

| $55,801 — $488,500 | 15% |

| $488,501+ | 20% |

Short-term capital gains are gains you получить от продажи активов, удерживаемых в течение одного года или менее. Они облагаются налогом как обычный доход. Это означает, что вы платите те же налоговые ставки, что и федеральный подоходный налог.

Они облагаются налогом как обычный доход. Это означает, что вы платите те же налоговые ставки, что и федеральный подоходный налог.

За 2022 налоговый год (который вы подадите в начале 2023 года), инвесторы зарабатывают более 539 долларов США.900 будут платить максимум 37% на краткосрочный прирост капитала. Таблица ниже разбивает доходные скобки:

- Одиночные заявители

- Женат, подающая совместно

- , замужем, подавая отдельно

- Глава домохозяйства

0055

0055

Из многих способов уменьшить ваши налоговые обязательства сбор налоговых убытков является одним из наиболее распространенных и более сложных.

Из многих способов уменьшить ваши налоговые обязательства сбор налоговых убытков является одним из наиболее распространенных и более сложных.

Для сравнения, штаты с высоким подоходным налогом (Калифорния, Нью-Йорк, Орегон, Миннесота, Нью-Джерси и Вермонт) также имеют высокие налоги на прирост капитала. Хороший калькулятор прироста капитала, такой как наш, учитывает как федеральное, так и государственное налогообложение.

Для сравнения, штаты с высоким подоходным налогом (Калифорния, Нью-Йорк, Орегон, Миннесота, Нью-Джерси и Вермонт) также имеют высокие налоги на прирост капитала. Хороший калькулятор прироста капитала, такой как наш, учитывает как федеральное, так и государственное налогообложение. Как правило, это верно только в том случае, если вы владели и использовали свой дом в качестве основного места жительства в течение как минимум двух из пяти лет до продажи.

Как правило, это верно только в том случае, если вы владели и использовали свой дом в качестве основного места жительства в течение как минимум двух из пяти лет до продажи. Если вы владели им более двух лет и использовали его в качестве основного места жительства, вы не будете платить никаких налогов на прирост капитала.

Если вы владели им более двух лет и использовали его в качестве основного места жительства, вы не будете платить никаких налогов на прирост капитала. Налог применяется только к гражданам США и иностранцам-резидентам, поэтому иностранцы-нерезиденты не обязаны его платить. Согласно IRS, чистый инвестиционный доход включает проценты, дивиденды, прирост капитала, доход от аренды, доход от роялти, неквалифицированные аннуитеты, доход от предприятий, которые участвуют в торговле финансовыми инструментами или товарами, и доход от предприятий, которые пассивны по отношению к налогоплательщик.

Налог применяется только к гражданам США и иностранцам-резидентам, поэтому иностранцы-нерезиденты не обязаны его платить. Согласно IRS, чистый инвестиционный доход включает проценты, дивиденды, прирост капитала, доход от аренды, доход от роялти, неквалифицированные аннуитеты, доход от предприятий, которые участвуют в торговле финансовыми инструментами или товарами, и доход от предприятий, которые пассивны по отношению к налогоплательщик. При ставке налога 3,8% вам придется заплатить 9 долларов.50.

При ставке налога 3,8% вам придется заплатить 9 долларов.50. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Кроме того, начиная с 155 650 долл. США постепенно прекращаются постатейные вычеты. Налоговый вычет на детей в размере 1000 долларов на ребенка постепенно прекращается с 55 000 долларов. Это увеличивает ваш налоговый счет и предельную налоговую ставку. Например, если вы заработаете дополнительно 1000 долларов, вы будете должны платить подоходный налог по предельной налоговой ставке 0%.

Кроме того, начиная с 155 650 долл. США постепенно прекращаются постатейные вычеты. Налоговый вычет на детей в размере 1000 долларов на ребенка постепенно прекращается с 55 000 долларов. Это увеличивает ваш налоговый счет и предельную налоговую ставку. Например, если вы заработаете дополнительно 1000 долларов, вы будете должны платить подоходный налог по предельной налоговой ставке 0%.

США или более

США или более Если ваш супруг умер в течение налогового года, вы все равно можете подать совместную декларацию за этот год. Вы также можете выбрать подачу документов отдельно со статусом «Замужем и подачей документов отдельно».

Если ваш супруг умер в течение налогового года, вы все равно можете подать совместную декларацию за этот год. Вы также можете выбрать подачу документов отдельно со статусом «Замужем и подачей документов отдельно». Вы также можете выбрать этот статус, если вы состоите в браке, но не проживали с супругом в любое время в течение последних шести месяцев года. Вы также должны покрывать более половины расходов, чтобы содержать свой дом и иметь по крайней мере одного ребенка-иждивенца, живущего с вами.

Вы также можете выбрать этот статус, если вы состоите в браке, но не проживали с супругом в любое время в течение последних шести месяцев года. Вы также должны покрывать более половины расходов, чтобы содержать свой дом и иметь по крайней мере одного ребенка-иждивенца, живущего с вами.

Об авторе