Подробный план счетов: Подробный план счетов с субсчетами. Основные бухгалтерские счета. Инструкция по применению плана счетов бухгалтерского учета

Подробный план счетов с субсчетами. Основные бухгалтерские счета. Инструкция по применению плана счетов бухгалтерского учета

). При этом счета бывают . Представим перечень применяемых в 2019 году счетов бух учета в таблице.

Действующие счета бухучета

Применяемые в РФ счета бухгалтерского учета утверждены Приказом Минфина от 31.10.2000 № 94н и обязательны к применению всеми организациями, кроме кредитных и бюджетных учреждений. Указанным Приказом Минфина утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению. Это означает, что в Приказе Минфина от 31.10.2000 № 94н можно найти перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов.

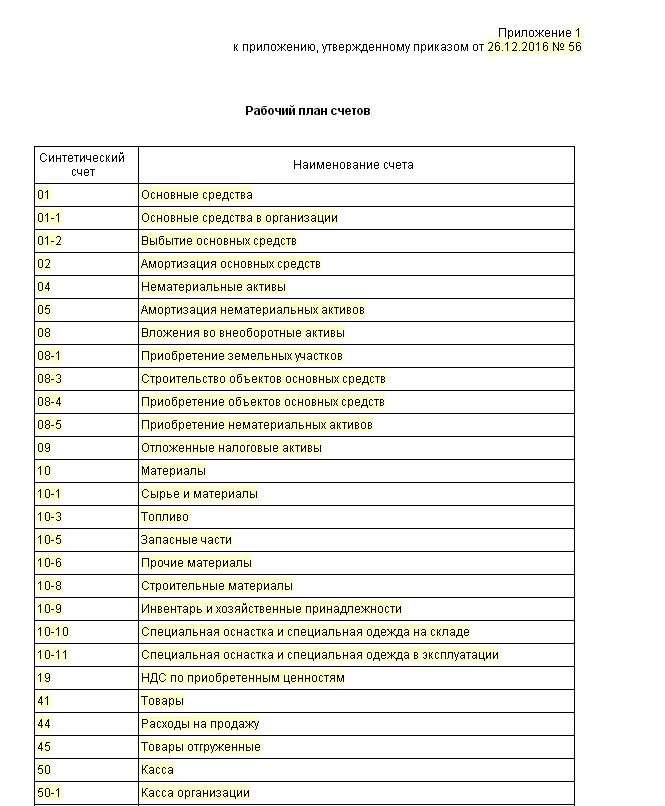

На основе утвержденного Минфином Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью . При этом в рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета.

А вот изменять наименование и назначение синтетических счетов организация не вправе (Приказ Минфина от 31.10.2000 № 94н).

Бухгалтерские счета: таблица

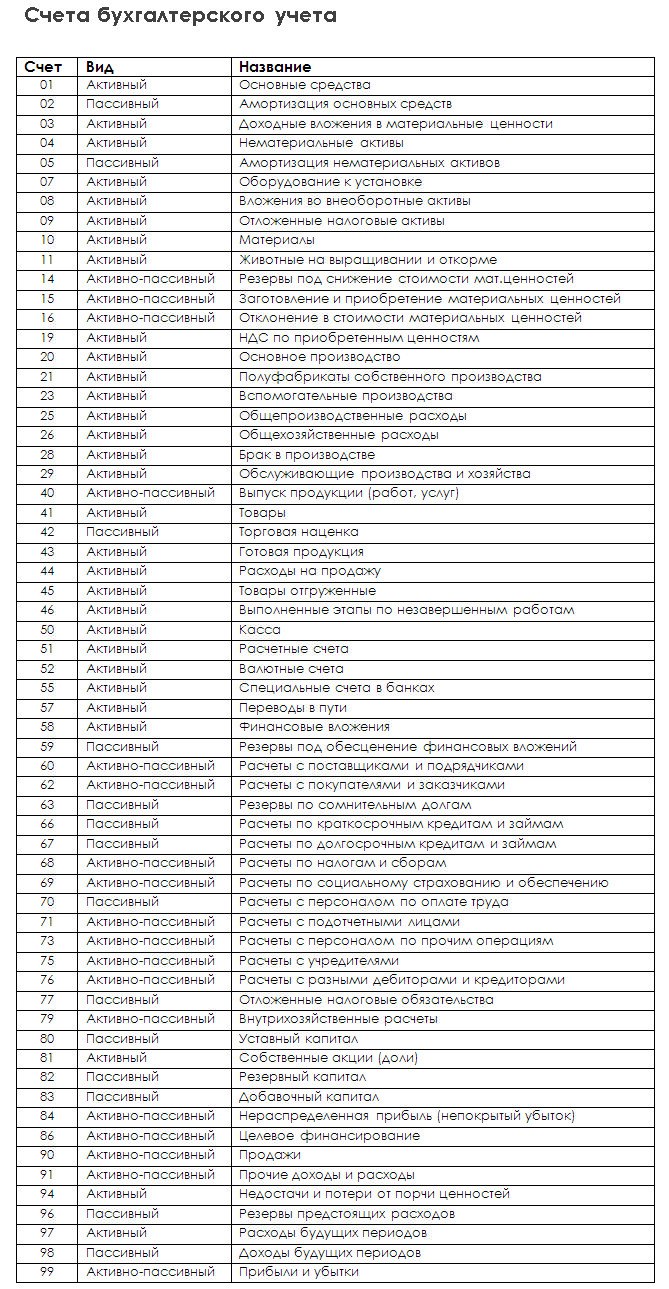

Приведем перечень утвержденных счетов бухгалтерского учета в таблице. При этом перечислим только те счета, которым Приказом Минфина от 31.10.2000 № 94н присвоены наименования. Обращаем внимание, что в Приказе есть занятые позиции для счетов, названия у которых отсутствуют (например, счета 06, 13, 18, 30, 56, 74, 88).

При расположении бух счетов в таблице представим их в той последовательности, в которой они приведены в Приказе Минфина от 31.10.2000 № 94н, и без указания субсчетов к синтетическим счетам.

| Счет бухгалтерского учета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 59 | Резервы под обесценение финансовых вложений |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

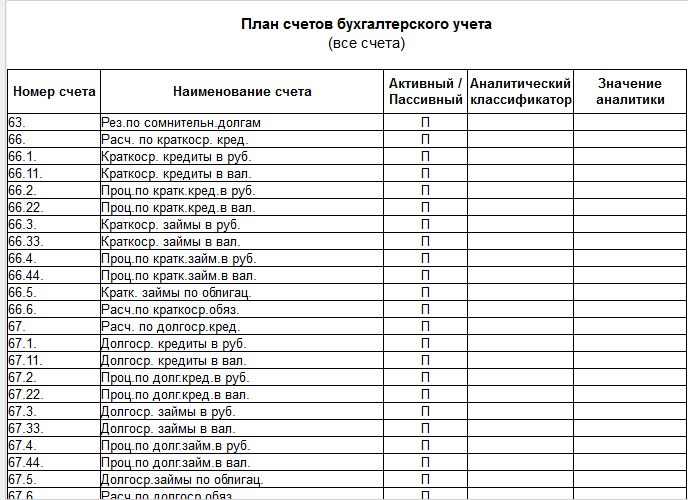

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 77 | Отложенные налоговые обязательства |

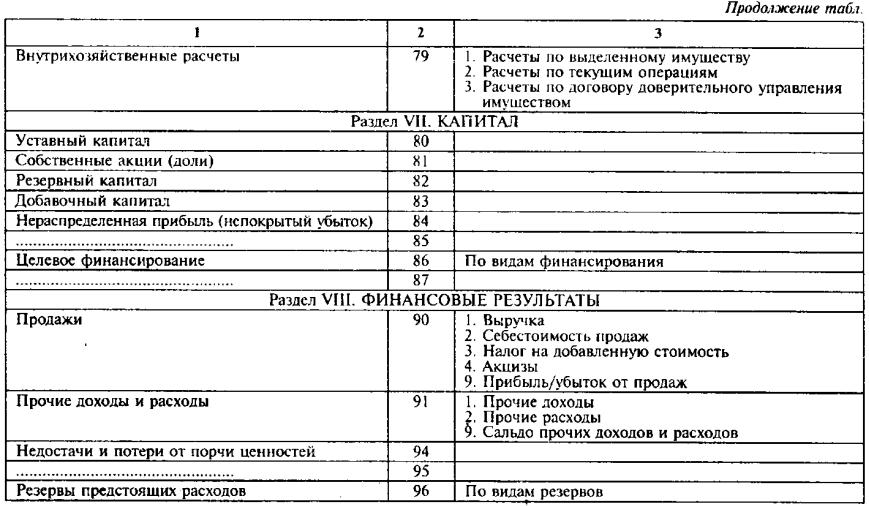

| 79 | Внутрихозяйственные расчеты |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 99 | Прибыли и убытки |

Скачать перечень счетов бухгалтерского учета 2019 в табличном виде можно

Отправляем письма с главными обсуждениями недели

План счетов бухгалтерского учета — 2018 российские фирмы, как и ранее, должны использовать в обязательном порядке.

Что такое план счетов бухучета

Планы счетов бухучета — это сводные документы, утверждаемые НПА федерального уровня. Существует несколько отраслевых разновидностей соответствующих документов.

Так, план счетов бухучета для коммерческой сферы утвержден приказом Минфина России от 31.10.2000 № 94н. Российские налогоплательщики должны использовать данный документ как основу для создания внутреннего рабочего плана бухучета (абз.4 Инструкции по применению плана счетов, утвержденной приказом № 94н).

План бухучета — ключевой источник для заполнения документов, составляющих бухгалтерский баланс организации. Чуть позже мы рассмотрим, как соотносятся их компоненты между собой.

В соответствии со счетами внутреннего рабочего плана фирмы, работающие в РФ, осуществляют стандартизированный бухгалтерский учет различных хозяйственных операций, связанных с управлением активами, выполнением обязательств, расходованием средств, извлечением доходов и т.д.

Основные элементы плана счетов, утвержденного Минфином для частных компаний, следующие:

- номера и наименования основных счетов;

- номера и наименования субсчетов.

Формируя собственный рабочий план, организация не вправе изменять первые 2 параметра, а вот параметры субсчетов может. При необходимости фирма также может утвердить дополнительные субсчета.

Как правило, для эффективного отражения хозяйственных операций предложенные Минфином счета требуют дальнейшей детализации. Фирма может осуществить таковую посредством введения собственных аналитических счетов, дополняющих зафиксированные в приказе № 94н.

Рассмотрим, какие еще бывают планы бухучета.

Какими НПА утверждены планы счетов бухгалтерского учета финансово-хозяйственной деятельности

Выше мы отметили, что коммерческие организации обязаны формировать рабочие планы бухучета на основе положений приказа № 94н.

Необходимость ведения бухучета законодательно закреплена также для государственных и муниципальных организаций. Главный НПА, устанавливающий план бухучета для таких структур, — приказ Минфина России от 01.12.2010 № 157н. Существуют также дополняющие его источники права:

- приказ от 16.12.2010 № 174н, утвердивший план бухучета для бюджетных учреждений;

- приказ от 23.12.2010 № 183н, утвердивший план бухучета для автономных учреждений.

В свою очередь, казенные организации обязаны работать в рамках бюджетного учета — подвида бухгалтерского, адаптированного главным образом для учета некоммерческих финансовых операций. Соответствующий план счетов приведен в приказе Минфина России от 06.12.2010 № 162н.

Отдельный план бухучета утвержден для банков, работающих в РФ, положением ЦБ РФ от 27.02.2017 №579-П.

Отдельный план бухучета для некредитных финансовых организаций, утвержден Банком России от 02.09.2015 № 486-П. К некредитным финансовым структурам относятся, в частности, страховые компании. Таким образом, в РФ установлено несколько видов планов счетов бухучета. Но главным из них для коммерческой сферы традиционно считается тот, который утвержден приказом № 94н. Изучим его особенности, в частности определим, кому его нужно использовать обязательно.

Кто должен использовать план счетов БУ

Использовать утвержденный приказом № 94н план счетов бухучета должны организации, которые в соответствии с законом обязаны, во-первых, вести бухучет, а во-вторых, применять в процессе его ведения метод двойной записи. Таковыми являются все субъекты предпринимательской деятельности в РФ, кроме:

- кредитных и государственных (муниципальных) учреждений;

- филиалов и представительств иностранных фирм.

ИП и филиалы зарубежных компаний вправе не вести бухучет вовсе. Микропредприятия и НКО могут не задействовать двойную запись и потому не использовать счета, зафиксированные в приказе № 94н (п. 2.1 информации Минфина России № ПЗ-3/2015). Но на практике это оказывается не слишком удобно, поэтому микропредприятия так или иначе все же используют счета из числа утвержденных Минфином.

Для некоторых предприятий законодатель устанавливает преференцию в виде возможности вести упрощенный рабочий план счетов бухучета. Рассмотрим данный аспект подробнее.

Кто может использовать упрощенный план счетов бухучета

В соответствии с информацией Минфина России № ПЗ-3/2015 преференцией, о которой идет речь, могут воспользоваться:

- малые предприятия;

- фирмы, работающие в «Сколково».

Применение упрощенного плана счетов бухучета предполагает, прежде всего, сокращение количества используемых синтетических счетов в структуре рабочего плана. Еще одно послабление — возможность не задействовать в работе регистры бухучета (п. 4.1 информации № ПЗ-3/2015).

Таблица плана счетов бухгалтерского учета с субсчетами: соотнесение с бухгалтерским балансом

Итак, значительная часть российских фирм обязана работать со стандартным планом счетов бухучета. Полный план бухучета отражен в приказе № 94н в виде таблицы. Ее структура состоит из 8 разделов. Рассмотрим связь данных разделов, включающих счета и субсчета, с разделами бухгалтерского баланса.

Счета раздела 1 плана бухучета предназначены для отражения операций с внеоборотными активами. Остатки по этим счетам являются источником данных для формирования строк бухгалтерского баланса в части внеоборотных активов.

Счета раздела 2 плана бухучета используются для отражения хозопераций по производственным запасам. Сальдо счетов раздела 2 используется для заполнения раздела, отражающего оборотные активы в бухгалтерском балансе. С аналогичной целью используются данные из разделов 3 «Затраты на производство», 4 «Готовая продукция и товары» и 5 «Денежные средства» плана бухучета.

Про отражение на счетах учета отдельных операций читайте в наших материалах:

Показатели, отражаемые по счетам, включенным в раздел 6 «Расчеты», используются для отражения информации о дебиторской и кредиторской задолженностях (в том числе долгосрочных).

Как отразить выдачу подотчетных сумм, ищите в материале .

В разделах 7 «Капитал» и 8 «Финансовые результаты» плана счетов бухучета приведены счета, на которых отражаются данные о капитале, целевом финансировании, о финансовом результате организации.

Проводки по учету финансовых результатов смотрите в статье .

С порядком отражения нераспределенной прибыли можно познакомиться в статье .

Новый план счетов бухучета с 2018 года

Привнес ли какие-либо законодательные корректировки в план счетов бухгалтерского учета 2018 год? Ответ на данный вопрос зависит от сферы применения соответствующего документа.

Приказ Минфина России № 94н, используемый коммерческими фирмами, издан довольно давно — порядка 15 лет назад. Можно отметить, что с того момента правки в него вносились 3 раза:

- приказом от 07.05.2003 № 38н;

- приказом от 18.09.2006 № 115н;

- приказом от 08.11.2010 № 142н.

Таким образом, положения приказа № 94н не корректируются уже почти 7 лет. Так что говорить о том, что в 2018 году появился новый план бухучета для коммерческих фирм, не приходится.

Другое дело — государственные и муниципальные организации. Законодатель весьма активен в части корректировки бухгалтерской политики бюджетных структур, особенно в главном НПА, регулирующем бухучет в бюджетных структурах, — приказе № 157н.

Подробнее о структуре счета бюджетного учета читайте в статье .

Где можно скачать план счетов бухгалтерского учета

Скачать актуальный план счетов бухучета, который надлежит применять коммерческим организациям, вы можете на нашем сайте.

Данный документ полностью соответствует положениям приказа № 94н.

Итоги

В РФ для бюджетных, автономных, казенных учреждений, кредитных и некредитных финансовых организаций, коммерческих организаций применяются различные планы счетов. Для организаций коммерческой сферы план счетов утвержден приказом Минфина России от 31.10.2000 № 94н. Малые предприятия могут применять упрощенный план счетов, рекомендованный Минфином в приказе от 21.12.1998 № 64н. Рабочий план счетов каждая организация должна разработать самостоятельно и утвердить его в учетной политике.

На любом действующем предприятии выполняется множество различных хозяйственных операций. В результате изменяются остатки средств и их источники в балансе. Информация о состоянии активов необходима для принятия верных управленческих решений. Однако формировать баланс после выполнения каждой операции не представляется возможным. В этой связи для отражения перемещения средств используются счета бухгалтерского учета. Рассмотрим далее их подробнее.

Структура

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива. Для каждого из них предусмотрен двузначный номер и название. На них отражаются:

- Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

- Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

- Сальдо на начало и конец периода. Последний определяется по информации об исходном остатке в кредитовом и дебетовом оборотах.

Основные бухгалтерские счета

К ним относят:

- Актив . Эти бухгалтерские счета показывают имущество предприятия. Сальдо (остаток) на них может являться только дебетовым.

- Пассив . Эти статьи отражают источники средств компании. Сальдо в этом случае только кредитовое.

- Активно-пассивные бухгалтерские счета.

На них показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами.

На них показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами.

В соответствии с проводимыми операциями, смешанный бухгалтерский бюджетный счет может в одном периоде иметь активную, а в другом — пассивную структуру. В этой связи сальдо может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

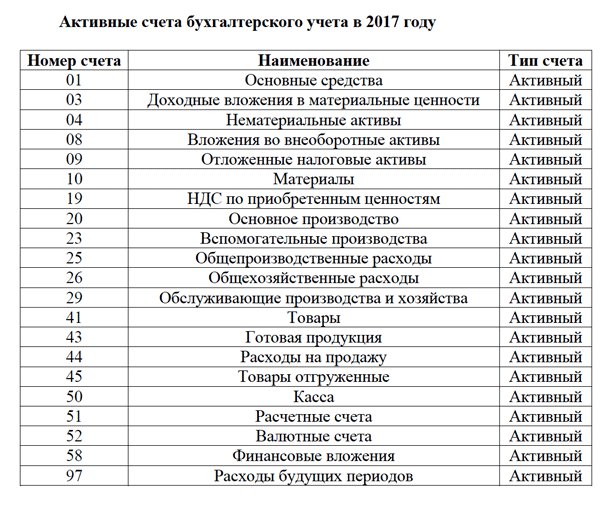

Актив

К нему относятся следующие бухгалтерские счета:

- Основные средства — 01.

- НМА — 04.

- Материалы — 10.

- Основное производство — 20.

- Готовые изделия — 43.

- Касса — 50.

- Расчетные статьи — 51.

- Валютные счета — 52.

- Финансовые вложения — 58.

Пассив

В этой части баланса присутствуют такие бухгалтерские счета, как:

- Уставной капитал — 80.

- Резервные средства — 82.

- Добавочный капитал — 83.

- Убытки и прибыли — 99.

- Расчеты:

- по краткосрочным займам и кредитам — 66;

- по долгосрочным кредитам и займам — 67;

- с подрядчиками и поставщиками — 60;

- по налогам и сборам — 68;

- по социальному обеспечению и страхованию — 69;

- с работниками по оплате труда — 70.

Активно-пассивная часть

В нее входят:

- Прибыли и убытки — 99.

- Расчеты:

План счетов бухгалтерского учета финансово-хозяйственной деятельности

Он используется в компаниях любой формы собственности, использующих метод двойной записи. План разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка. Он, как и Инструкция по применению плана бухгалтерских счетов, утвержден Приказом Минфина №94н.

Разделы

Их всего 8:

- Внеоборотные активы.

- Запасы производства.

- Производственные затраты.

- Готовые изделия.

- Деньги.

- Расчеты.

- Капитал.

- Финансовый результат.

Отдельным разделом выделяют забалансовые счета.

Методический материал

Инструкция по применению плана счетов бухгалтерского учета включает в себя:

- Экономическое содержание, структуру и назначение каждой статьи.

- Порядок, в соответствии с которым ведется синтетический учет.

- Типовую схему корреспонденции статей.

На балансовых счетах отражаются сведения о наличии и перемещении имущества фирмы, а также источниках его формирования.

Забалансовые статьи

Они показывают информацию о ценностях, которые не принадлежат компании. Такое имущество может находиться в пользовании и распоряжении (не в собственности) определенное время. К примеру, взятые в аренду основные средства (сч. 001). Инструкция по применению Плана счетов бухгалтерского учета не предусматривает отражение этой информации в балансе. Операции на таких статьях приводятся без использования двойной записи. Приход учитывается по дебету, выбытие и расход — по кредиту. Забалансовые статьи не имеют корреспонденции.

Экономическое содержание

Инструкция по бухгалтерским счетам устанавливает три категории по данному признаку. В методическом материале приводятся особенности отражения информации по ним. В частности:

- Счета хозяйственных средств характеризуют состояние средств на определенную дату. Эти счета все активные. Они имеют дебетовое сальдо. Ведение аналитического учета осуществляется в денежном и натуральном выражении по каждому виду средств. Кредитовый оборот показывает расход, а дебетовый — поступление.

- Счета по источникам хозяйственных ср-в отражают состояние на определенную дату. Эти статьи формируют пассив баланса. Инструкция по применению бухгалтерских счетов предусматривает отражение сведений отдельно на каждый источник, как правило, в денежном выражении. Увеличение показывается по кредиту, расход — по дебету; сальдо — кредитовое.

- Счета по финансовым результатам и хозяйственным процессам необходимы для обеспечения контроля над процессами снабжения (заготовления), производства и продажи. Эти статьи включены в актив баланса.

Классификация по структуре и назначению

В системе учета выделяют:

Корреспонденция

Хозяйственная операция рассматривается в качестве задокументированного факта деятельности. Он оказывает влияние на денежное состояние предприятия. Отражение каждой операции осуществляется с использованием метода двойной записи на счетах бухучета. Она также именуется корреспонденцией. Двойная запись представляет собой отражение операции по дебету одной и кредиту другой статьи баланса. Кодировка с использованием счетов бухучета именуется бухгалтерской проводкой. Содержание операции, ее сумма, номер первичной документации, в соответствии с которой совершается запись, корреспонденция указываются в Журнале регистрации.

Расчет

Бухгалтерский счет прикрепляется к каждому объекту хозяйственных средств и источнику. Как выше было сказано, все статьи разделены на три категории. Рассмотрим порядок расчета для активной части.

Отражение начального остатка осуществляется по Д. По нему также показывают поступление (увеличение) хозяйственных средств. По К отражают их выбытие (уменьшение). Конечный остаток будет всегда дебетовым, либо равным нулю (при отсутствии средств). В процессе подсчета оборотов (итогов) могут иметь место следующие случаи:

- Результат оборота по Д равен показателю по К, Ск=0 при Сн равном 0.

- Величина по Д > итога по К, Ск будет дебетовым.

Расчет пассива

Отражение начального остатка осуществляется всегда по К. Конечное сальдо будет кредитовым. При расчете могут быть такие случаи:

- Показатель оборота по Д равен итогу по К, Ск=0 при Сн равном нулю.

- Результат по Д

Оборотно-сальдовая ведомость

Она представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток. В бланк оборотно-сальдовой ведомости переносятся:

В бланк оборотно-сальдовой ведомости переносятся:

- Наименования статей.

- Начальное сальдо.

- Кредитовые и дебетовые обороты за определенный (отчетный) период.

- Конечный остаток.

После подсчета по всем графам получается три пары равенства:

- Начальное сальдо по Д должно соответствовать этому же показателю по К.

- Итог оборота по Д равняется этой же величине по К.

- Конечное сальдо по Д соответствует этому же показателю по К.

Баланс

Он представляет собой метод экономической группировки и обобщения сведений об имуществе компании по размещению и составу. В нем также отражается информация по источникам формирования ценностей в денежном выражении на конкретную дату. Бухгалтерский баланс считается важнейшей формой отчетности предприятия. По ней можно оценить денежное состояние компании. В баланс включены активная и пассивная части. Их итоги равны. В активе отражается конкретное имущество, которое находится в собственности компании. Пассивная часть показывает источники его формирования.

Заключение

Бухгалтерская деятельность имеет ключевое значение для предприятия. Отчетность позволяет не только проследить перемещение средств, выявить наиболее перспективные источники их поступления. Составление баланса, учет операций облегчает контроль над деятельностью компании. Показатели используются в анализе работы предприятия. От них зависят перспективы развития производства.

Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

План счетов — структурированная документация, позволяющая отнести те или иные операции в соответствующие разделы. Последовательное обобщение сведений позволяет совершить точные вычисления, определить ключевые показатели. Ни одно работающее предприятие не обходится без составления бухгалтерской отчетности. Специалист, занимающийся этой работой, должен быть внимательным и обладать определенными знаниями. Ошибки при составлении документации достаточно сложно исправить.

Последовательное обобщение сведений позволяет совершить точные вычисления, определить ключевые показатели. Ни одно работающее предприятие не обходится без составления бухгалтерской отчетности. Специалист, занимающийся этой работой, должен быть внимательным и обладать определенными знаниями. Ошибки при составлении документации достаточно сложно исправить.

Для корректировки недочетов разработан определенный порядок. Неверно составленная отчетность, неправильное отражение операций по счетам формирует соответствующие выводы. На основании их руководство компании принимает управленческие решения. Если в расчетах или указании операций была допущена ошибка, то и анализ, а также планирование дальнейшей деятельности будет также неверным.

План счетов бухгалтерского учета утвержден приказом Минфина России от 31.10.2000 № 94н. Этот план счетов применяется и в 2015 году для бухгалтерского учета. Для его применения нужно пользоваться инструкцией к плану счетов бухгалтерского учета

16.03.2016По Плану счетов бухгалтерского учета бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета 2016

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Рабочий план счетов бухгалтерского учета

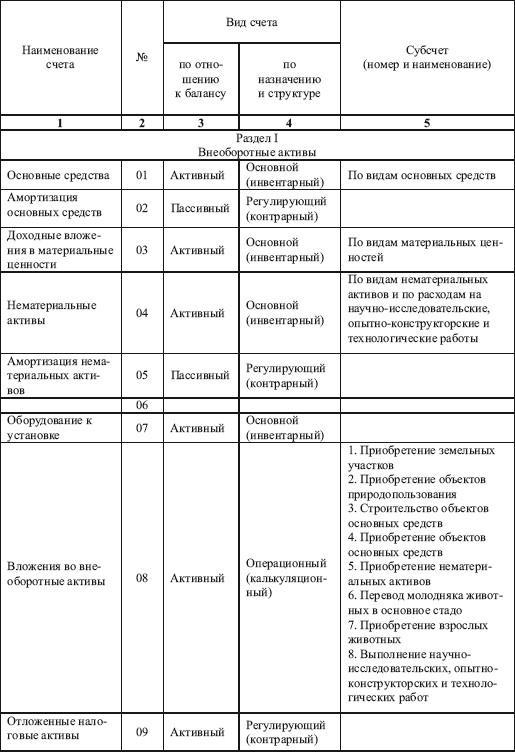

Наименование счета | Номер счета | Номер и наименование субсчета |

| Раздел I. Внеоборотные активы | ||

Основные средства | По видам основных средств | |

Амортизация основных средств | ||

Доходные вложения в материальные ценности | По видам материальных ценностей | |

Нематериальные активы | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | |

(наименование субсчета в редакции, введенной в действие начиная с бухгалтерской отчетности за 2003 год приказом Минфина России от 7 мая 2003 года № 38н, — см.предыдущую редакцию) | ||

Амортизация нематериальных активов | ||

……………………………………….. | ||

Оборудование к установке | ||

Вложения во внеоборотные активы | 1. Приобретение земельных участков | |

2. Приобретение объектов природопользования | ||

3. Строительство объектов основных средств | ||

4. Приобретение объектов основных средств | ||

5. Приобретение нематериальных активов | ||

6. Перевод молодняка животных в основное стадо | ||

7. Приобретение взрослых животных | ||

8. опытно-конструкторских и технологических работ | ||

Отложенные налоговые активы | ||

Выполнение научно-исследовательских,

Выполнение научно-исследовательских,| Раздел II. Производственные запасы | ||

Материалы | 1. Сырье и материалы | |

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | ||

3. Топливо | ||

4. Тара и тарные материалы | ||

5. Запасные части | ||

6. Прочие материалы | ||

7. Материалы, переданные в переработку на сторону | ||

8. Строительные материалы | ||

9. Инвентарь и хозяйственные принадлежности | ||

10. Специальная оснастка и специальная одежда на складе | ||

(субсчет дополнительно включен начиная с бухгалтерской отчетности за 2003 год приказом Минфина России от 7 мая 2003 года № 38н) | ||

11. Специальная оснастка и специальная одежда в эксплуатации | ||

(субсчет дополнительно включен начиная с бухгалтерской отчетности за 2003 год приказом Минфина России от 7 мая 2003 года № 38н) | ||

Животные на выращивании и откорме | ||

……………………………………….. | ||

……………………………………….. | ||

Резервы под снижение стоимости материальных ценностей | ||

Заготовление и приобретение материальных ценностей | ||

Отклонение в стоимости материальных ценностей | ||

. | ||

……………………………………….. | ||

Налог на добавленную стоимость по приобретенным ценностям | 1. Налог на добавленную стоимость при приобретении основных средств | |

2. Налог на добавленную стоимость по приобретенным нематериальным активам | ||

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам | ||

…………………………………………………….

…………………………………………………….| Раздел III. Затраты на производство | ||

Основное производство | ||

Полуфабрикаты собственного производства | ||

……………………………………….. | ||

Вспомогательные производства | ||

……………………………………….. | ||

Общепроизводственные расходы | ||

Общехозяйственные расходы | ||

……………………………………….. | ||

Брак в производстве | ||

Обслуживающие производства и хозяйства | ||

……………………………………….. | ||

……………………………………….. | ||

……………………………………….. | ||

……………………………………….. | ||

……………………………………….. | ||

……………………………………….. | ||

……………………………………….. | ||

………………………………………. | ||

……………………………………….. | ||

……………………………………….. | ||

.

.| Раздел IV. Готовая продукция и товары | ||

Выпуск продукции (работ, услуг) | ||

1. Товары на складах | ||

2. Товары в розничной торговле | ||

3. Тара под товаром и порожняя | ||

4. Покупные изделия | ||

Торговая наценка | ||

Готовая продукция | ||

Расходы на продажу | ||

Товары отгруженные | ||

Выполненные этапы по незавершенным работам | ||

……………………………………….. | ||

……………………………………….. | ||

……………………………………….. | ||

| Раздел V. Денежные средства | ||

1. Касса организации | ||

2. Операционная касса | ||

3. Денежные документы | ||

Расчетные счета | ||

Валютные счета | ||

……………………………………….. | ||

……………………………………….. | ||

Специальные счета в банках | 1. Аккредитивы | |

2. | ||

3. Депозитные счета | ||

……………………………………….. | ||

Переводы в пути | ||

Финансовые вложения | 1. Паи и акции | |

2. Долговые ценные бумаги | ||

3. Предоставленные займы | ||

4. Вклады по договору простого товарищества | ||

Резервы под обесценение финансовых вложений | ||

(позиция в редакции, введенной в действие начиная с бухгалтерской отчетности за 2003 годприказом Минфина России от 7 мая 2003 года № 38н, — см. предыдущую редакцию) | ||

Чековые книжки

Чековые книжки| Раздел VI. Расчеты | ||

Расчеты с поставщиками и подрядчиками | ||

……………………………………….. | ||

Расчеты с покупателями и заказчиками | ||

Резервы по сомнительным долгам | ||

……………………………………….. | ||

……………………………………….. | ||

Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |

Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |

Расчеты по налогам и сборам | По видам налогов и сборов | |

Расчеты по социальному страхованию и обеспечению | 1. Расчеты по социальному страхованию | |

2. Расчеты по пенсионному обеспечению | ||

3. | ||

Расчеты с персоналом по оплате труда | ||

Расчеты с подотчетными лицами | ||

……………………………………….. | ||

Расчеты с персоналом по прочим операциям | 1. Расчеты по предоставленным займам | |

2. Расчеты по возмещению материального ущерба | ||

……………………………………….. | ||

Расчеты с учредителями | 1. Расчеты по вкладам в уставный (складочный) капитал | |

2. Расчеты по выплате доходов | ||

Расчеты с разными дебиторами и кредиторами | 1. Расчеты по имущественному и личному страхованию | |

2. Расчеты по претензиям | ||

3. Расчеты по причитающимся дивидендам и другим доходам | ||

4. Расчеты по депонированным суммам | ||

Отложенные налоговые обязательства | ||

(позиция в редакции, введенной в действие начиная с бухгалтерской отчетности за 2003 годприказом Минфина России от 7 мая 2003 года № 38н, — см. предыдущую редакцию) | ||

……………………………………….. | ||

Внутрихозяйственные расчеты | 1. Расчеты по выделенному имуществу | |

2. Расчеты по текущим операциям | ||

3. Расчеты по договору доверительного управления имуществом | ||

Расчеты по обязательному медицинскому страхованию

Расчеты по обязательному медицинскому страхованию| Раздел VIII. Финансовые результаты | ||

1. | ||

2. Себестоимость продаж | ||

3. Налог на добавленную стоимость | ||

9. Прибыль/убыток от продаж | ||

Прочие доходы и расходы | 1. Прочие доходы | |

2. Прочие расходы | ||

9. Сальдо прочих доходов и расходов | ||

……………………………………….. | ||

……………………………………….. | ||

Недостачи и потери от порчи ценностей | ||

……………………………………….. | ||

Резервы предстоящих расходов | По видам резервов | |

Расходы будущих периодов | По видам расходов | |

Доходы будущих периодов | 1. Доходы, полученные в счет будущих периодов | |

2. Безвозмездные поступления | ||

3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы | ||

4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | ||

Прибыли и убытки | ||

Выручка

ВыручкаЗабалансовые счета | ||

Арендованные основные средства | ||

Товарно-материальные ценности, принятые на ответственное хранение | ||

Материалы, принятые в переработку | ||

Товары, принятые на комиссию | ||

Оборудование, принятое для монтажа | ||

Бланки строгой отчетности | ||

Списанная в убыток задолженность неплатежеспособных дебиторов | ||

Обеспечения обязательств и платежей полученные | ||

Обеспечения обязательств и платежей выданные | ||

Износ основных средств | ||

Основные средства, сданные в аренду | ||

План счетов занимает особое место. Благодаря его применению обеспечиваются регистрация фактов хозяйственной жизни в системе бухгалтерского учета, а также соблюдение , лежащего в основе бухучета. О действующем Плане счетов бухучета финансово-хозяйственной деятельности организации расскажем в нашей консультации.

Благодаря его применению обеспечиваются регистрация фактов хозяйственной жизни в системе бухгалтерского учета, а также соблюдение , лежащего в основе бухучета. О действующем Плане счетов бухучета финансово-хозяйственной деятельности организации расскажем в нашей консультации.

Что такое план счетов

План счетов бухучета — это систематизированный перечень счетов бухгалтерского учета (п. 5 ст. 3 Федеральный закон от 06.12.2011 № 402-ФЗ).

Действующий План счетов в РФ для организаций (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи, утвержден .

В нем приведена краткая характеристика синтетических счетов, открываемых к ним субсчетов, а также порядок отражения наиболее распространенных фактов хозяйственной жизни. В Плане счетов бухучета в таблице приведены наименование счета, номер счета, а также номер и наименование субсчета.

Для учета специфических операций организация может вводить в План счетов дополнительные синтетические счета, используя для этого свободные номера счетов. Однако сделать это можно только по согласованию с Минфином РФ.

На основе типового Плана счетов бухучета, утв. Приказом Минфина РФ от 31.10.2000 № 94н , организация утверждает рабочий план счетов бухгалтерского учета. Он содержит полный перечень синтетических и аналитических (включая субсчета) счетов, которые необходимы для ведения бухгалтерского учета. Рабочий план счетов является частью .

Приведем План счетов и Инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н) в формате Word:

План счетов бухучета:

|

Синтетические счета

|

|

| |

|

Код |

Код |

Наименование | Сфера применения |

|

1 |

3 |

4 |

5 |

|

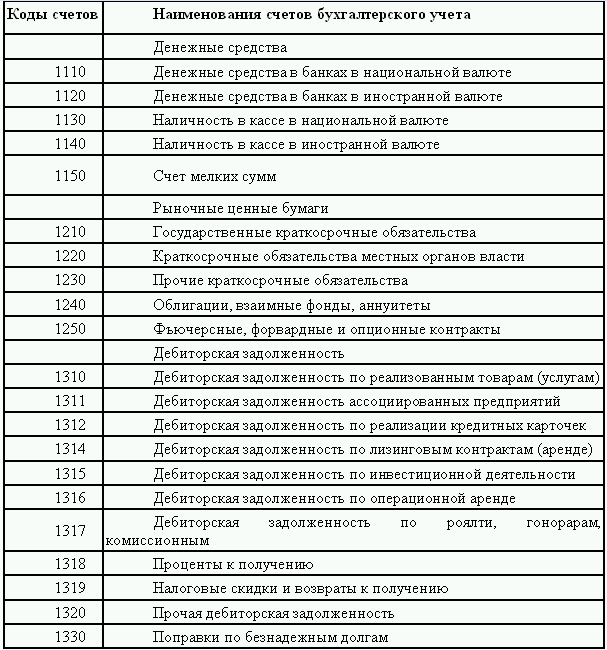

Класс 1. | |||

|

10

|

100 |

Инвестиционная недвижимость |

Все виды деятельности |

|

101 |

Земельные участки | ||

|

102 |

Капитальные затраты на улучшение земель | ||

|

103 |

Здания и сооружения | ||

|

104 |

Машины и оборудование | ||

|

105 |

Транспортные средства | ||

|

106 |

Инструменты, приспособления и инвентарь | ||

|

107 |

Животные | ||

|

108 |

Многолетние насаждения | ||

|

109 |

Другие основные средства | ||

|

11

|

111 |

Библиотечные фонды |

Все виды деятельности |

|

112 |

Малоценные необоротные материальные активы | ||

|

113 |

Временные (нетитульные) сооружения | ||

|

114 |

Природные ресурсы | ||

|

115 |

Инвентарная тара | ||

|

116 |

Предметы проката | ||

|

117 |

Другие необоротные материальные активы | ||

|

12

|

121 |

Права пользования природными ресурсами |

Все виды деятельности |

|

122 |

Права пользования имуществом | ||

|

123 |

Права на товарные знаки | ||

|

124 |

Права на объекты промышленной собственности | ||

|

125 |

Авторское право и смежные с ним права | ||

|

127 |

Прочие нематериальные активы | ||

|

13

|

131 |

Износ основных средств |

Все виды деятельности |

|

132 |

Износ прочих необоротных материальных активов | ||

|

133 |

Накопленная амортизация нематериальных активов | ||

|

134 |

Накопленная амортизация долгосрочных биологических активов | ||

|

135 |

Износ инвестиционной недвижимости | ||

|

14

|

141 |

Инвестиции связанным сторонам по методу учета участия в капитале |

Все виды деятельности |

|

142 |

Другие инвестиции связанным сторонам | ||

|

143 |

Инвестиции несвязанным сторонам | ||

|

15

|

151 |

Капитальное строительство |

Все виды деятельности |

|

152 |

Приобретение (изготовление) основных средств | ||

|

153 |

Приобретние (изготовление) прочих необоротных материальных активов | ||

|

154 |

Приобретение (создание)нематериальных активов | ||

|

155 |

Приобретение (выращивание) долгосрочных биологических активов | ||

|

16

|

161 |

Долгосрочные биологические активы растениеводства, которые оценены по справедливой стоимости |

Сельскохозяйственные предприятия и предприятия других отраслей, которые осуществляют сельскохозяйственную деятельность |

|

162 |

Долгосрочные биологические активы растениеводства, которые оценены по первоначальной стоимости | ||

|

163 |

Долгосрочные биологические активы животноводства, которые оценены по справедливой стоимости | ||

|

164 |

Долгосрочные биологические активы животноводства, которые оценены по первоначальной стоимости | ||

|

165 |

Незрелые долгосрочные биологические активы, котрые оцениваются по справедливой стоимости | ||

|

166 |

Незрелые долгосрочные биологические активы, которые оцениваются по первоначальной стоимости | ||

|

17

|

|

Отсроченные налоговые активы |

Все виды деятельности |

|

18

|

181 |

Задолженность за имущество, которое передано в финансовую аренду |

Все виды деятельности |

|

182 |

Долгосрочные векселя полученные | ||

|

183 |

Прочая дебиторская задолженность | ||

|

184 |

Прочие необоротные активы | ||

| 19

«Гудвил» |

191 |

Гудвил при приобретении | Все виды деятельности |

|

193 |

Гудвил при приватизации (корпоратизации) | ||

|

Класс 2. | |||

|

20

|

201 |

Сырье и материалы |

Все виды деятельности |

|

202 |

Покупные полуфабрикаты и комплектующие изделия | ||

|

203 |

Топливо | ||

|

204 |

Тара и тарные материалы | ||

|

205 |

Строительные материалы | ||

|

206 |

Материалы, переданные в переработку | ||

|

207 |

Запасные части | ||

|

208 |

Материалы сельскохозяйственного назначения | ||

|

209 |

Прочие материалы | ||

|

21

|

211 |

Текущие биологические активы растениеводства, которые оценены по справедливой стоимости |

Сельскохозяйственные предприятия, предприятия других отраслей, которые осуществляют сельскохозяйственную деятельность

|

|

212 | Текущие биологические активы животноводства, которые оценены по справедливой стоимости | ||

|

213 |

Текущие биологические активы животноводства, которые оценены по первоначальной стоимости | ||

|

22

|

|

Малоценные и быстроизнашивающиеся предметы |

Все виды деятельности |

|

23

|

|

Производство |

Все виды деятельности

|

|

24

|

|

Брак в производстве |

Отрасли материального производства |

|

25

|

|

Полуфабрикаты |

Промышленность |

|

26

|

|

Готовая продукция |

Промышленность, сельское хозяйство и прочее |

|

27

|

|

Продукция сельскохозяйственного производства |

Сельское хозяйство, предприятия других отраслей с подсобным сельскохозяйственным производством |

|

28

|

281 |

Товары на складе |

Все виды деятельности |

|

282 |

Товары в торговле | ||

|

283 |

Товары на комиссии | ||

|

284 |

Тара под товарами | ||

|

285 |

Торговая наценка | ||

|

286 |

Необоротные активы и группы выбытия, удерживаемые для продажи | ||

|

Класс 3. | |||

|

30

|

301 |

Касса в национальной валюте |

Все виды деятельности |

|

302 |

Касса в иностранной валюте | ||

|

31

|

311 |

Текущие счета в национальной валюте |

Все виды деятельности

|

| 312

|

Текущие счета в иностранной валюте

| ||

| 313

|

Прочие счета в банке в национальной валюте

| ||

| 314

|

Прочие счета в иностранной валюте

| ||

|

32

|

| Счета в казначействе | Только для бюджетных организаций. В «обычном» балансе — отсутствует |

|

33

|

331 |

Денежные документы в национальной валюте

|

Все виды деятельности |

| 332

|

Денежные документы в иностранной валюте

| ||

|

333 |

Денежные средства в пути в национальной валюте | ||

|

334 |

Денежные средства в пути в иностранной валюте | ||

|

34

|

341 |

Краткосрочные векселя полученные в национальной валюте |

Все виды деятельности |

| 342

|

Краткосрочные векселя, полученные в иностранной валюте | ||

|

35

|

351 |

Эквиваленты денежных средств |

Все виды деятельности |

|

352 |

Прочите текущие финансовые инвестиции | ||

|

36

|

361 |

Расчеты с отечественными покупателями |

Все виды деятельности |

|

362 |

Расчеты с иностранными покупателями | ||

| 363 |

Расчеты с участниками ПФГ | ||

|

37

|

371 |

Расчеты по выданным авансам |

Все виды деятельности |

| 372 |

Расчеты с подотчетными лицами | ||

|

373 |

Расчеты по начисленным доходам | ||

| 374

|

Расчеты по претензиям | ||

| 375 |

Расчеты по компенсации причиненных убытков | ||

| 376 |

Расчеты по займам членам кредитных союзов | ||

| 377

|

Расчеты с прочими дебиторами | ||

|

38

|

|

Резерв сомнительной задолженности |

Все виды деятельности |

|

39

|

|

Расходы будущих периодов |

Все виды деятельности |

|

Класс 4. | |||

|

40

|

|

Зарегистрированный (паевой) капитал |

Все виды деятельности |

|

41

|

|

Капитал в дооценках |

Кооперативные организации, кредитные союзы |

|

42

|

421 |

Эмиссионный доход |

Все виды деятельности |

|

422 |

Прочий вложенный капитал | ||

| 423

|

Дооценка активов | ||

| 424 |

Безоплатно полученные необоротные активы | ||

| 425

|

Прочий дополнительный капитал | ||

|

43

|

|

Резервный капитал |

Все виды деятельности |

|

44

|

441 |

Нераспределенная прибыль |

Все виды деятельности |

|

442 |

Непокрытые убытки | ||

|

443 |

Прибыль, использованная в отчетном периоде | ||

|

45

|

451 |

Изъятые акции |

Все виды деятельности |

| 452 |

Изъятые вклады и паи | ||

| 453 |

Прочий изъятый капитал | ||

|

46

|

|

Неоплаченный капитал |

Все виды деятельности |

|

47

|

471 |

Обеспечение выплат отпусков |

Все виды деятельности |

|

472 |

Дополнительное пенсионное обеспечение | ||

| 473 |

Обеспечение гарантийных обязательств | ||

| 474 |

Обеспечение прочих затрат и платежей | ||

|

475 |

Обеспечение призового фонда (резерв выплат) | ||

| 476

|

Резерв на выплату джек-пота, не обеспеченного оплатой участия в лотерее | ||

| 477

|

Обеспечение материального поощрения | ||

|

478 |

Обеспечение восстановления земельных участков | ||

|

48

|

|

Целевое финансирование и целевые поступления |

Все виды деятельности Примечание: «Предприятием должны быть выделены отдельные субсчета, на которых ведется учет высвобожденных от налогообложения средств в связи с предоставлением льгот из налога на прибыль и их использование на реализацию мероприятий целевого назначения в соответствии с законодательством, а также учет поступления и использование плательщиками налога, на добавленную стоимость средств благотворительной помощи, которая в соответствии с законодательством освобождается от налогообложения налогом на добавленную стоимость. |

|

49

|

491 |

Технические резервы |

Страховая деятельность |

|

492 |

Резервы по страхованию жизни | ||

|

493 |

Доля перестраховщиков в технических резервах | ||

|

494 |

Доля перестраховщиков в резервах по страхованию жизни | ||

| 495

|

Результат смены технических резервов | ||

|

496 |

Результат смены резервов по страхованию жизни | ||

|

Класс 5. Долгосрочные обязательства | |||

|

50

|

501 | Долгосрочные кредиты банков в национальной валюте |

Все виды деятельности |

|

502 |

Долгосрочные кредиты банков в иностранной валюте

| ||

| 503

| Отсроченные долгосрочные кредиты банков в национальной валюте | ||

| 504

| Отсроченные долгосрочные кредиты банков в иностранной валюте | ||

| 505

| Прочие долгосрочные займы в национальной валюте | ||

| 506

| Прочие долгосрочные займы в иностранной валюте | ||

|

51

|

511 | Долгосрочные векселя выданные в национальной валюте |

Все виды деятельности

|

| 512

| Долгосрочные векселя выданные в иностранной валюте | ||

|

52

|

521 | Обязательства по облигациям | Все виды деятельности |

|

522

| Премия по выпущенным облигациям |

| |

|

523 | Дисконт по выпущенным облигациям

| ||

|

53

|

531 |

Обязательства по финансовой аренде

| Все виды деятельности

|

| 532

|

Обязательства по аренде целостных имущественных комплексов

| ||

|

54

|

| Отсроченные налоговые обязательства

|

Все виды деятельности

|

|

55

|

|

Прочие долгосрочные обязательства

|

Все виды деятельности

|

|

Класс 6. | |||

|

60

|

601 |

Краткосрочные кредиты банков в национальной валюте

|

Все виды деятельности

|

| 602

|

Краткосрочные кредиты банков в иностранной валюте

| ||

|

603 |

Отсроченные краткосрочные кредиты банков в национальной валюте

| ||

|

604 |

Отсроченные краткосрочные кредиты банков в иностранной валюте

| ||

|

605 |

Просроченные займы в национальной валюте

| ||

|

606 |

Просроченные займы в иностранной валюте

| ||

|

61

|

611 | Текущая задолженность по долгосрочным обязательствам в национальной валюте

|

Все виды деятельности

|

| 612

| Текущая задолженность по долгосрочным обязательствам в иностранной валюте | ||

|

62

|

621 |

Краткосрочные векселя выданные в национальной валюте

| Все виды деятельности |

| 622

| Краткосрочные векселя выданные в иностранной валюте | ||

|

63

|

631 | Расчеты с отечественными поставщиками и подрядчиками

| Все виды деятельности |

|

632 | Расчеты с зарубежными поставщиками | ||

| 633

| Расчеты с участниками ПФГ | ||

|

64

|

641 | Расчеты по налогам | Все виды деятельности |

|

642

| Расчеты по обязательным платежам | ||

| 643

| Налоговые обязательства | ||

| 644

| Налоговый кредит | ||

|

65

|

651 | По пенсионному обеспечению | Все виды деятельности |

| 652

| По социальному страхованию | ||

| 653

| По страхованию на случай безработицы | ||

| 654

| По индивидуальному страхованию | ||

| 655

| По страхованию имущества | ||

|

66

|

661 |

Расчеты по заработной плате

|

Все виды деятельности

|

|

662

|

Расчеты по депонентам

| ||

| 663

|

Расчеты по прочим выплатам

| ||

|

67

|

671 |

Расчеты по начисленным дивидендам

|

Все виды деятельности |

| 672

|

Расчеты по прочим выплатам

| ||

|

68

|

680 |

Расчеты, связанные с необоротными активами и группами выбытия, содержащимися для продажи

|

Все виды деятельности |

|

681 |

Расчеты по авансам полученным

| ||

|

682 |

Внутренние расчеты

| ||

|

683 |

Внутрихозяйственные расчеты

| ||

|

684 |

Расчеты по начисленным процентам

| ||

|

685 |

Расчеты с прочими кредиторами

| ||

|

69

|

|

Доходы будущих периодов

|

Все виды деятельности |

|

Класс 7. | |||

|

70

|

701 |

Доход от реализации готовой продукции

|

Все виды деятельности

|

|

702 | Доход от реализации товаров | ||

|

703 | Доход от реализации работ и услуг | ||

|

704 | Вычеты из дохода | ||

|

705 | Перестрахование | ||

|

71

|

710 |

Доход от первоначального признания и от смены стоимости активов, которые учитываются по справедливой стоимости

| Все виды деятельности

|

|

711 |

Доход от реализации иностранной валюты

| ||

|

712 |

Доход от реализации прочих оборотных активов

| ||

|

713 |

Доход от операционной аренды активов

| ||

|

714 |

Доход от операционной курсовой разницы

| ||

|

715 |

Полученные пени, штрафы, неустойки

| ||

|

716 |

Компенсация ранее списанных активов

| ||

|

717 |

Доход от списания кредиторской задолженности

| ||

|

718 |

Доход от безоплатно полученных оборотных активов

| ||

|

719 |

Прочие доходы от операционной деятельности

| ||

|

72

|

721 |

Доход от инвестиций в ассоциированные предприятия

|

Все виды деятельности |

|

722 |

Доход от совместной деятельности

| ||

|

723 |

Доход от инвестиций в дочерние предприятия

| ||

|

73

|

731 |

Дивиденды полученные

|

Все виды деятельности |

|

732 |

Проценты полученные

| ||

|

733 |

Прочие доходы от финансовых операций

| ||

|

74

|

741 |

Доход от реализации финансовых инвестиций

|

Все виды деятельности |

|

742 |

Доход от возобновления полезности активов

| ||

|

744 |

Доход от неоперационной курсовой разницы

| ||

|

745 |

Доход от безоплатно полученных активов

| ||

|

746 |

Прочие доходы от обычной деятельности

| ||

|

75 | — |

— | Счет 75 исключен на основании Приказа Министерства Финансов Украины № 627 от 27. 06.2013 06.2013 |

|

76

|

|

Страховые платежи |

Страховая деятельность |

|

79

|

791 |

Результат операционной деятельности

|

Все виды деятельности |

|

792 |

Результат финансовых операций

| ||

|

793 |

Результат прочей обычной деятельности

| ||

|

794 |

Результат чрезвычайных событий | ||

|

Класс 8. Затраты по элементам | |||

|

80

|

801 |

Затраты сырья и материалов

|

Все виды деятельности

|

|

802 |

Затраты покупных полуфабрикатов и комплектующих изделий

| ||

|

803 |

Затраты топлива и энергии

| ||

|

804 |

Затраты тары и тарных материалов

| ||

|

805 |

Затраты строительных материалов

| ||

|

806 |

Затраты запасных частей

| ||

|

807 |

Затраты материалов сельскохозяйственного назначения

| ||

|

808 |

Затраты товаров

| ||

|

809 |

Прочие материальные затраты

| ||

|

81

|

811 |

Выплаты по окладам и тарифам

|

Все виды деятельности

|

|

812 |

Премии и поощрения | ||

|

813 |

Компенсационные выплаты

| ||

|

814 |

Оплата отпусков | ||

|

815 |

Оплата прочего неотработанного времени | ||

|

816 |

Прочие расходы на оплату труда

| ||

|

82

|

821 |

Отчисления на пенсионное обеспечение

|

Все виды деятельности

|

|

822 |

Отчисления на социальное страхование

| ||

|

823 |

Страхование на случай безработицы

| ||

|

824 |

Отчисления на индивидуальное страхование

| ||

|

83

|

831 |

Амортизация основных средств

|

Все виды деятельности

|

|

832 |

Амортизация прочих необоротных материальных активов

| ||

|

833 |

Амортизация нематериальных активов | ||

|

84

|

|

Прочие операционные расходы |

Все виды деятельности |

|

85

|

|

Прочие расходы

|

Все виды деятельности

|

|

Класс 9. | |||

|

90

|

901 |

Себестоимость реализованной готовой продукции

|

Все виды деятельности

|

|

902 |

Себестоимость реализованных товаров

| ||

|

903 |

Себестоимость реализованных работ и услуг | ||

|

904 |

Страховые выплаты | ||

|

91

|

|

Общепроизводственные расходы

|

Все виды деятельности |

|

92

|

|

Административные расходы |

Все виды деятельности |

|

93

|

|

Расходы на сбыт |

Все виды деятельности |

|

94

|

940 |

Затраты от первоначального признания и от изменения стоимости активов, которые учитываются по справедливой стоимости

| Все виды деятельности |

|

941 |

Затраты на исследования и разработки

| ||

|

942 |

Себестоимость реализованной иностранной валюты

| ||

|

943 |

Себестоимость реализованных производственных запасов

| ||

|

944 | Сомнительные и безнадежные долги

| ||

|

945 |

Потери от операционной курсовой разницы

| ||

|

946 |

Потери от обесценивания запасов

| ||

|

947 |

Недостачи и потери от порчи ценностей

| ||

|

948 |

Признанные штрафы, пени, неустойки

| ||

|

949 |

Прочие затраты операционной деятельности

| ||

|

95

|

951 |

Проценты за кредит |

Все виды деятельности

|

|

952 |

Прочие финансовые расходы | ||

|

96

|

961 |

Потери от инвестиций в ассоциированные предприятия

|

Все виды деятельности |

|

962 |

Потери от совместной деятельности | ||

|

963 |

Потери от инвестиций в совместные предприятия

| ||

|

97

|

971 |

Себестоимость реализованных финансовых инвестиций

|

Все виды деятельности |

|

972 |

Потери от уменьшения полезности активов

| ||

|

974 |

Потери от неоперационных курсовых разниц

| ||

|

975 |

Уценка необоротных активов и финансовых инвестиций | ||

|

976 |

Списание необоротных активов

| ||

|

977 |

Прочие затраты обычной деятельности

| ||

|

98

|

981 |

Налог на прибыль от обычной деятельности

|

Все виды деятельности |

|

982 |

Налог на прибыль от чрезвычайных событий

| ||

|

99 |

Счет 99 исключен на основании Приказа Министерства Финансов № 627 от 27. | ||

| Класс 0. Забалансовые счета | |||

|

01 |

|

Арендованные необоротные активы | Все виды деятельности |

|

02 |

021 |

Оборудование, принятое для монтажа |

Все виды деятельности |

|

022 |

Материалы, принятые для переработки

| ||

|

023 |

Материальные ценности на ответственном хранении

| ||

|

024 |

Товары, принятые на комиссию

| ||

|

025 |

Материальные ценности доверителя

| ||

|

03 |

|

Контрактные обязательства

|

Все виды деятельности |

|

04 |

041 |

Непредусмотренные активы

|

Все виды деятельности |

|

042 |

Непредусмотренные обязательства

| ||

|

05 |

|

Гарантии и обеспечения выданные |

Все виды деятельности |

|

06 |

|

Гарантии и обеспечения полученные |

Все виды деятельности |

| 07 | Списанные активы | Все виды деятельности | |

|

08 |

|

Бланки строгого учета |

Все виды деятельности |

|

09 |

| Амортизационные отчисления

|

Все виды деятельности |

Необоротные активы

Необоротные активы Запасы

Запасы «Предприятиями, которые осуществляют производство, транспортировку, поставку тепловой энергии и услуги по централизованному водоснабжению и водоотводу и ведут отдельный учет расходов по каждому виду деятельности, подлежащему лицензированию, должны быть выделены отдельные субсчета»

«Предприятиями, которые осуществляют производство, транспортировку, поставку тепловой энергии и услуги по централизованному водоснабжению и водоотводу и ведут отдельный учет расходов по каждому виду деятельности, подлежащему лицензированию, должны быть выделены отдельные субсчета» Денежные средства, расчеты и прочие активы

Денежные средства, расчеты и прочие активы Собственный капитал и обеспечение обязательств

Собственный капитал и обеспечение обязательств  «

« Текущие обязательства

Текущие обязательства Доходы и результаты деятельности

Доходы и результаты деятельности Затраты деятельности

Затраты деятельности 06.2013

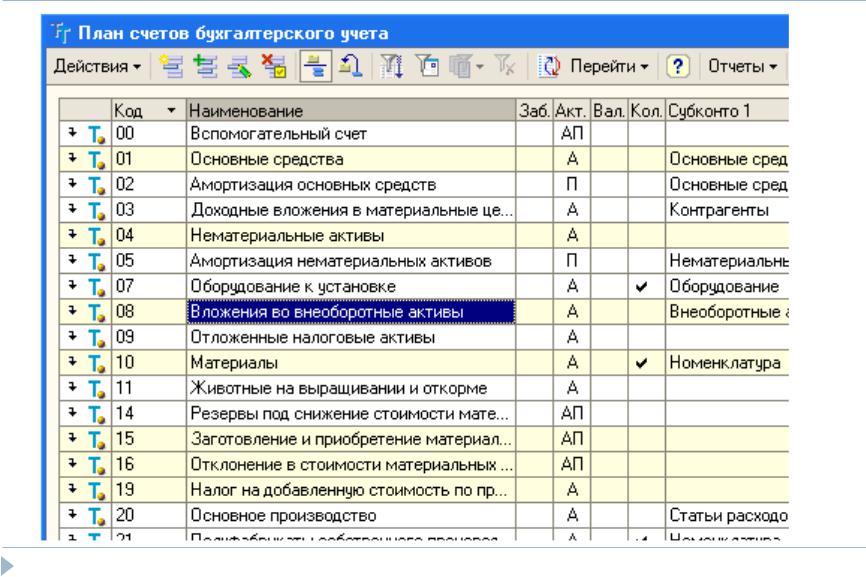

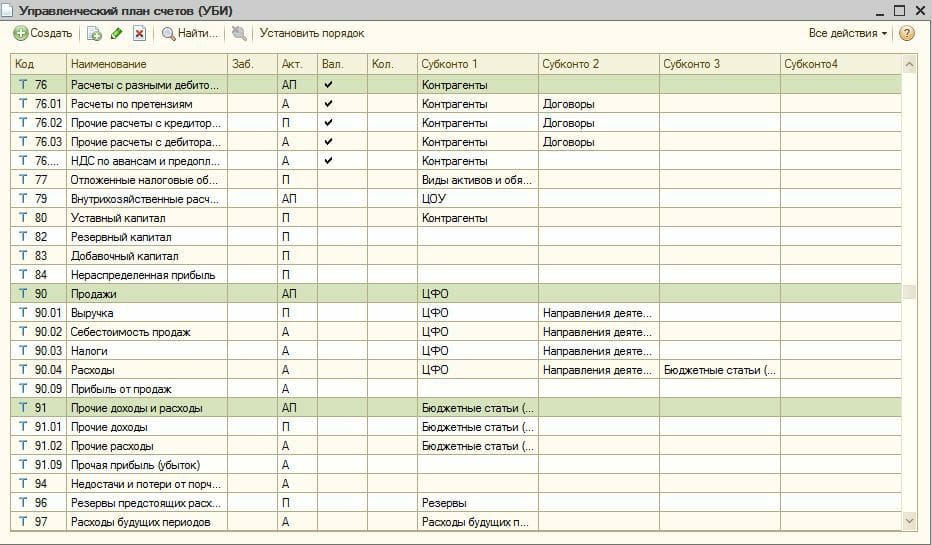

06.2013План счетов в 1С Бухгалтерии 8

Учетный механизм, реализуемый в 1С Бухгалтерии на плане счетов бухгалтерского учета, основан на формировании бухгалтерских проводок по каждой учетной операции и обязательно включает счет дебета операции, кредита и суммы. Это главное принципиальное отличие бухгалтерских программ от других учетных программ, например, торговли или расчета зарплаты.

Это главное принципиальное отличие бухгалтерских программ от других учетных программ, например, торговли или расчета зарплаты.

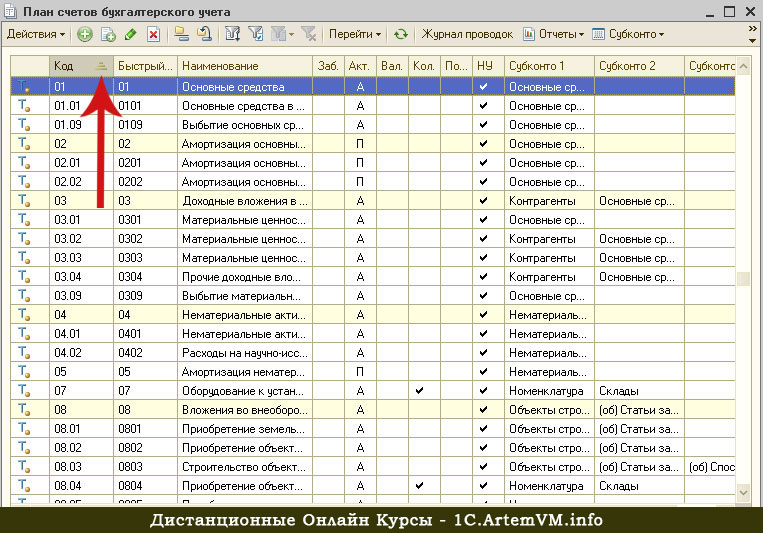

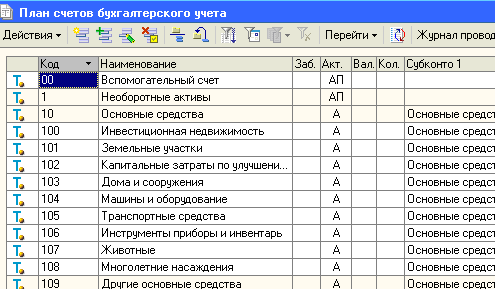

Чтобы открыть план счетов в программе бухгалтерия 1С, необходимо через меню выполнить: Предприятие – план счетов – план счетов бухгалтерского учета. В помощь бухгалтеру в форме плана счетов предусмотрена сортировка по колонкам «Код» и «Наименование счета», а также возможен быстрый подбор по первым введенным символам.

В 1С Бухгалтерии используется типовой план счетов бухгалтерского учета, утвержденный Минфином РФ. Для хозрасчетных организаций используется хозрасчетный план счетов в 1С, а для бюджетных соответственно бюджетный план бухгалтерских счетов. Из-за того, что бюджетный и хозрасчетный (он же коммерческий) учет очень сильно отличаются, программы 1С Предприятие для бюджета и хозрасчета так же разные.

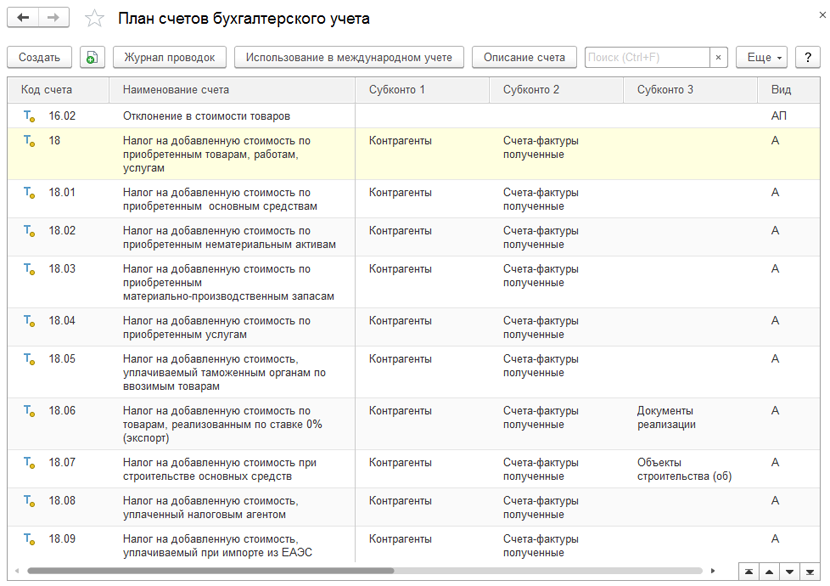

Счета плана счетов могут включать субсчета. Если счет 1С 8 содержит субсчета, то в этом случае проводки формируются только по субсчетам. А сам счет в этом случае подсвечивается желтым фоном, это указание на то, чтобы счет не пытались использовать в проводках.

Кроме суммового учета по счетам возможно ведение количественного и валютного учета. Для этого должны быть включены соответствующие виды учета для счета или субсчета.

В отличие от программы 1-С Бухгалтерия 8.1 (редакция конфигурации 1.6), Бухгалтерия 8.2 (редакция конфигурации 2.0) ведет бухгалтерский и налоговый учет по прибыли на одном плане счетов. Поэтому каждый счет 1С 8.2 имеет признак НУ – налоговый учет, который позволяет счету участвовать в учете расчетов по налогу на прибыль. Суммы проводок бухгалтерского и налогового учета (БУ и НУ) учитываются раздельно, хотя и ведутся на одном плане счетов, и в принципе могут отличаться.

Еще одно принципиальное отличие плана счетов в 1С 8.2 заключается в том, что в плане счетов появился новый вид учета «Учет по подразделеням», который заменил использование субконто счета «Подразделение» в версии 8. 1. Поэтому те счета, которые ведут учет по подразделениям (например, субсчета счета 20, счет 26 и 25), должны иметь включенный признак «Учет по подразделениям». А в документах ввода следует обращать внимание на ввод подразделения, поскольку его позиция ввода отличается от обычного ввода субконто.

1. Поэтому те счета, которые ведут учет по подразделениям (например, субсчета счета 20, счет 26 и 25), должны иметь включенный признак «Учет по подразделениям». А в документах ввода следует обращать внимание на ввод подразделения, поскольку его позиция ввода отличается от обычного ввода субконто.

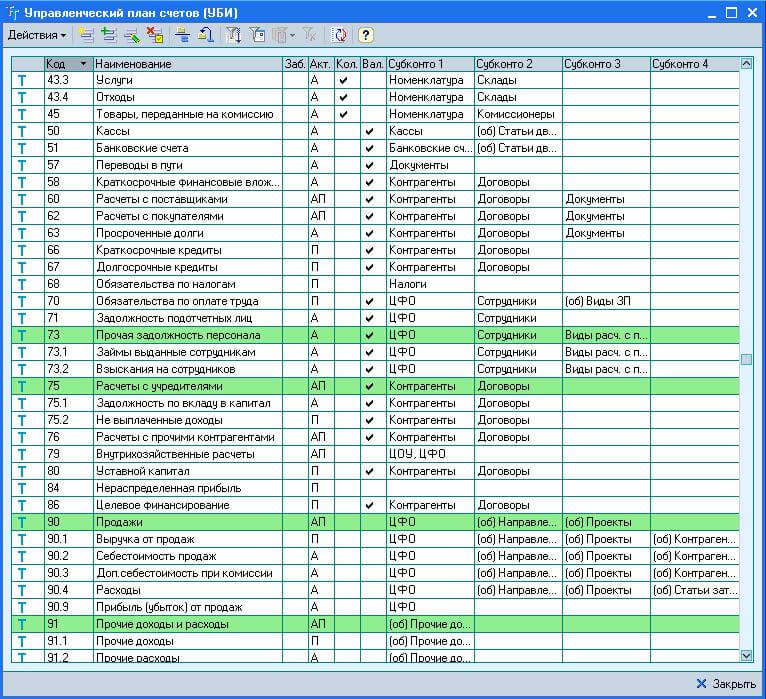

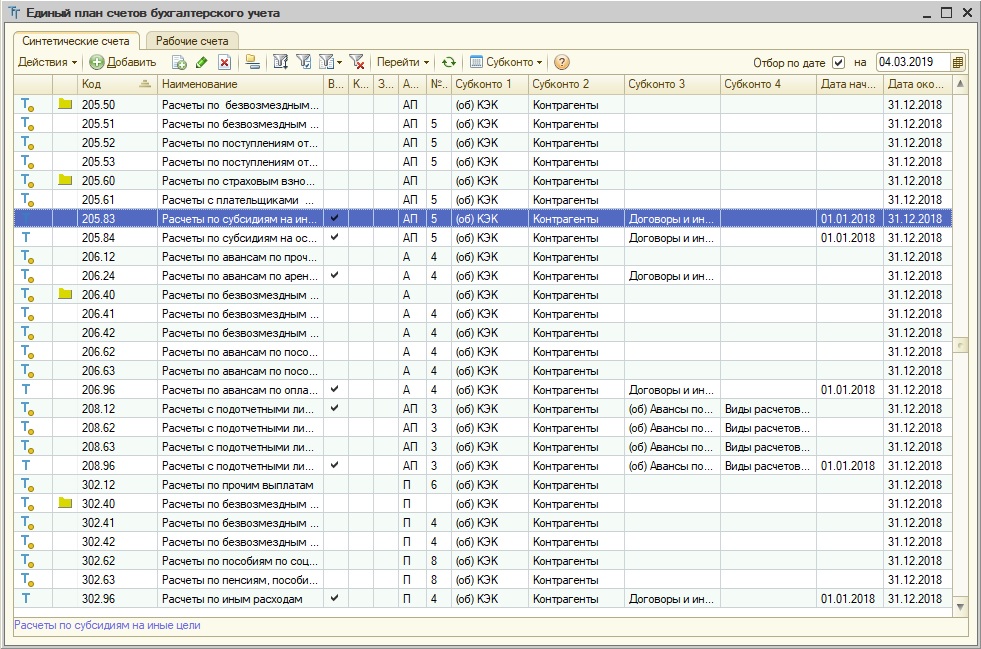

Субконто счета в 1С

Механизм учета хозяйственных операций 1С умеет вести не только количественно-суммовой учет по счету (синтетический учет), но и аналитический учет по различным видам аналитики. Объекты аналитического учета в 1-С называются субконто.

Субконто счета – это виды аналитических измерений, по которым ведется дополнительный учет и по которым можно получать отчеты. В качестве субконто счета или субсчета чаще всего используются справочники (номенклатура, контрагенты, статьи затрат, договоры и др.), реже – документы (пример: документы поступления материалов используются для организации партионного учета тмц, когда документы прихода участвуют в роли субконто — партии). В принципе, в качестве субконто можно использовать любые объекты конфигурации, например, возможно использование простой строки текста или перечисления.

Для каждого счета или субсчета производится отдельная установка субконто. Даже несколько субсчетов одного счета могут иметь разные субконто. Соответственно и аналитические отчеты этих субсчетов будут формироваться по разной аналитике. Для каждого субконто задаются собственные настройки количественно и суммового учета. Возможна настройка субконто только с количественным или суммовым измерением.

Отдельно следует отметить признак оборотного субконто – признак (об). Учет по оборотному субконто ведется только по оборотам без расчета остатков по этому субконто. Если сформировать оборотно-сальдовую ведомость по такому субконто, то можно увидеть слегка странный отчет: по строкам субконо есть дебетовый и кредитовый обороты, но нет остатка, хотя обороты не равны между собой.

Для некоторых счетов такой подход оправдан. Например, статьи затрат по субсчетам 20-го счета. Статьи затрат закрываются в конце месяца оборотом. Если каждую статью закрывать поштучно по каждому подразделения и номенклатурной группе, то объем проводок и время расчета документа «Закрытие месяца» существенно увеличится.

Статьи затрат закрываются в конце месяца оборотом. Если каждую статью закрывать поштучно по каждому подразделения и номенклатурной группе, то объем проводок и время расчета документа «Закрытие месяца» существенно увеличится.

В типовой конфигурации Бухгалтерии 1С хозрасчетной организации в плане счетов предусмотрено не более трех субконто для каждого счета. В бюджетной бухгалтерии — не более пяти.

Краткий или подробный план счетов бухгалтерского счета в 1С можно вывести на печать кнопкой «Печать» в правом верхнем углу формы плана счетов.

Для детальных аналитических отчетов предусмотрены отчеты «Анализ субконто» и «Карточка субконто».

Забалансовые счета в 1С

Кроме балансовых счетов, план счетов в 1С использует забалансовые счета учета. Забалансовый учет применяется для вспомогательных целей учета самой программой и для ведения любых количественно-суммовых дополнительных видов учета пользователей.

К примеру, выданная работникам спецодежда списывается на затраты по бухгалтерскому учету в момент выдачи и из учета фактически выпадает, а по сути используется работником в течении года. Так вот на забалансовом счете МЦ.02 можно отслеживать наличие этой спецодежды.

Забалансовые счета не обязаны выполнять условие баланса, по ним возможна операция только по дебету или только по кредиту. Поступление и списание с забалансового счета может проводиться документами 1С, если такая операция предусмотрена, или операциями введенными вручную.

При необходимости, можно добавить любой забалансовый счет 1С и вести забалансовый учет для собственных нужд без опасений нарушить правильность учета в программе.

Все типовые отчеты 1С 8 работают с забалансовыми счетами так же как и с балансовыми. Таким образом, можно формировать любую отчетность по забалансовым счетам штатными средствами 1C: по оборотам и проводкам, по субконто и получать детализацию (расшифровки) из ячеек отчетов.

Важно: все счета типового плана счетов 1С и многие субконто используются во встроенных учетных механизмах программы, поэтому не рекомендуется их удалять или менять настройки.

Подробный счет. Рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности организации

План счетов бухгалтерского учета – это система бухгалтерских счетов, которые классифицированы по объектам в соответствии с учетными целями и имеют цифровое обозначение, обеспечивающее регистрацию. На основании данной документации компания ведет свой рабочий план счетов бухгалтерской отчетности.

В плане счетов бухгалтерского учета объединено множество счетов, которые используются в хозяйственной деятельности организации. Информация, содержащаяся в счетах, применяется администрацией компании для анализа, прогнозирования и принятия решений, а также предоставляется внешним пользователям по индивидуальным запросам.

План счетов лежит в основе деятельности каждой фирмы, его называют также единым планом счетов, так как документ составляется по стандартной для всех организаций форме.Специфические особенности предприятия учитываются на отдельных счетах, вводимых после подачи прошения соответствующими отраслевыми и межотраслевыми министерствами, и ведомствами.

План счетов призван обеспечивать:

- Упрощенное ведение бухгалтерских счетов за счет их типизации.

- Многовариантность отражения в счетах однотипных операций.

- Единую методику ведения бухгалтерских операций каждой компании независимо от профиля организации и ее прав собственности.

- Контроль за правильностью ведения учета, отчетности и использования имущества предприятия.

- Обобщение одинаковых показателей, полученных в различных фирмах.

- Соблюдение и применение отчетности в обязательном порядке всеми организациями независимо от их организационно-правовой формы, и формы собственности.

- Упорядоченное ведение бухгалтерской документации.

- Снижение возможности появления ошибок в корреспонденции счетов.

- Сбор информации в целом по стране, регионам и по отдельным предприятиям, что служит базисом для анализа деятельности субъектов хозяйствования на различных уровнях и для принятия конкретных управленческих решений правительством Российской Федерации по дальнейшему совершенствованию ведения бухгалтерской отчетности.

В основе плана счетов лежат синтетические счета, которые также называют первопорядочными счетами (счета первого порядка), эти счета пронумерованы, их ведение обязательно. Во вторую часть плана входят счета второго порядка или субсчета, в этих счетах нумерация необязательна. В целом документация имеет иерархическую структуру.

План счетов в зависимости от экономической составляющей группируется по разделам.

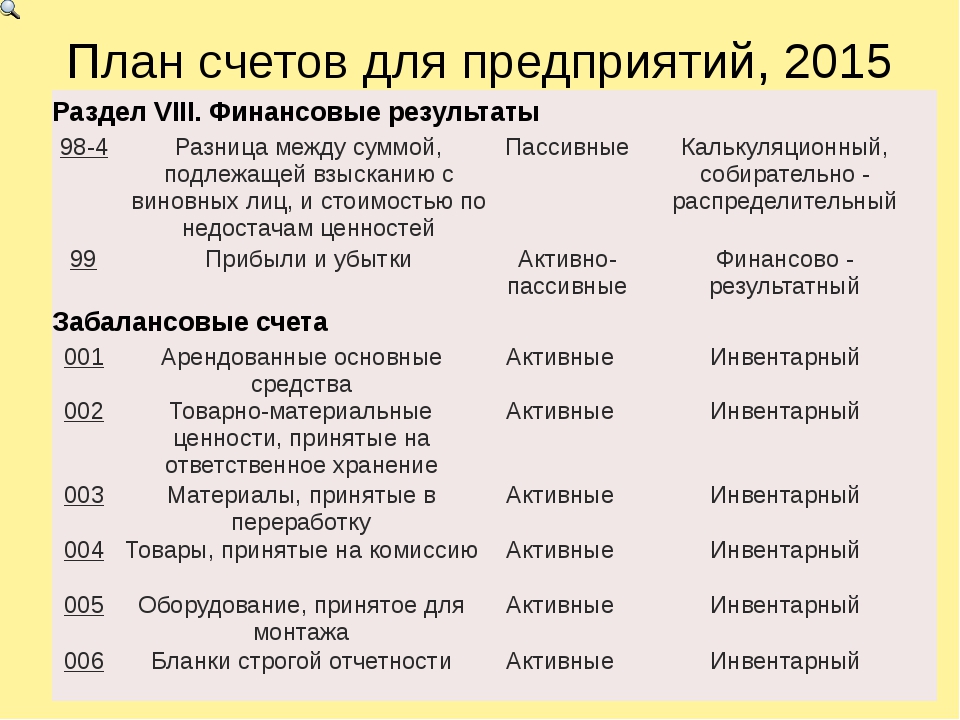

В плане содержится 71 синтетический счет, из которых 11 относятся к забалансовым. Все счета плана объединены в 8 разделов:

- Внеоборотные активы : применяется для обобщения информации об имеющихся активах фирмы, в том числе тех, которые находятся в движении (нематериальные активы, основные средства и другие внеоборотные активы), а также операциях, связанных со строительством, приобретением и выбытием активов.

- Производственные запасы : используется для обобщения информации об имеющихся предметах труда, в том числе тех, которые пребывают в движении. Предметы труда используются фирмой для переработки, обработки, применения в производстве или для иных хозяйственных целей, а также для средств труда, входящих в состав оборотных средств, в том числе операций, которые проводятся для заготовления предметов труда.

- Затраты на производство : применяется для обобщения информации о расходах по стандартным видам деятельности компании (помимо расходов на продажу). Часть счетов позволяет сгруппировать расходы фирмы по местам возникновения, статьям и другим признакам, в том числе для проведения расчета себестоимости услуг и продукции. Другая часть счетов позволяет сгруппировать расходы компании по элементам. Взаимосвязь учета расходов по обеим частям счетов фиксируется при помощи специально открываемых фирмой отражающих счетов.

- Готовая продукция и товары : используется для обобщения данных о наличии и движении готовой продукции, и товаров.

- Денежные средства: счет применяется для обобщения данных об имеющихся финансовых ресурсах в местной и иностранной валютах, в том числе пребывающих в движении. Финансовые средства могут находиться в кассе, на валютном, расчетном, других счетах, которые открыты в кредитных предприятиях в пределах страны и за рубежом. Данные ресурсы могут быть представлены в виде ценных бумаг, денежных и платежных документов. Денежные ресурсы в иностранной валюте и операции с ними указываются в данном счете в рублях путем пересчета иностранной валюты по курсу. Параллельно операции и суммы отражаются в валюте платежей и расчетов.

- Расчеты: используется для обобщения информации обо всех видах расчетов компании с физическими и юридическими лицами, а также внутрихозяйственных расчетов. Операции с иностранной валютой указываются в счетах данного раздела в рублях посредством перерасчета иностранной валюты в установленном порядке по официальному курсу. Параллельно финансовые операции отражаются в валюте платежей и расчетов. Операции с иностранной валютой записываются на счетах обособленно (каждый расчет в отдельном субсчете).

- Капитал : счет используется с целью обобщения данных о состоянии движения капитала фирмы.

- Финансовые результаты: применяется для обобщения информации о расходах и доходах предприятия, а также для определения итоговых финансовых показателей деятельности фирмы за отчетный период (год, месяц, квартал).

Инструкция по применению плана счетов – это документ, в котором указаны единые требования, которые касаются порядка ведения плана счетов бухгалтерского учета в организациях всех форм собственности.

В инструкции детально описаны все основные счета и открываемые к ним субсчета:

- Назначение счета.

- Структура и содержание.

- Порядок заполнения.

Описание счетов проводится в том же порядке, в каком размещены разделы в плане бухгалтерских счетов, также описана схема корреспонденции с другими синтетическими счетами.

Если предприятию необходимо создать собственную корреспонденцию, непредусмотренную данной инструкцией, то она формируется согласно требованиям и подходам к описанным в инструкции примерам. Согласно инструкции, план счетов используется во всех организациях, кроме государственных, кредитных и муниципальных учреждений.

На основе плана счетов и инструкции по его применению предприятие разрабатывает собственный рабочий план бухгалтерского учета, руководствуясь следующими положениями:

- Использование оптимального количества счетов. Под этим положением подразумевается минимальный набор счетов, который способен удовлетворить потребности компании и других пользователей бухгалтерской информации.

- Разработка планов на длительный срок с учетом перспективы на будущее и стабильности. Глобальные изменения в план вносятся только при необходимости полнейшей переработки и реформирования бухгалтерского учета, и отчетности.

- В систему плана должна быть запрограммирована возможность внесения дополнений и изменений в действующую номенклатуру счетов. Это требуется в тех случаях, когда вносятся изменения в законодательные нормы, порядок налогообложения или ведения бухгалтерских документов.

Единый порядок ведения бухгалтерской отчетности должен обеспечивать определенный уровень свободы для развития классифицированной номенклатуры бухгалтерских счетов, что обеспечивается трехуровневой системой организации плана:

При создании рабочего плана счетов в целях рационализации учета, субъекты малого предпринимательства могут сократить общее количество синтетических счетов, например, можно открыть в разделе Готовая продукция и товары счет «Товары» вместо счетов «Готовая продукция» и «Товары», в разделе Капитал – «Уставный капитал» вместо счетов «Уставный капитал», «Добавочный капитал», «Резервный капитал», в разделе Денежные средства – «Расчетные счета» вместо «Валютные счета», «Расчетные счета», «Переводы в пути» и «Специальные счета в банках».

Автоматизированное ведение плана счетов

Автоматизация бухгалтерского учета в компании проводится на основе плана счетов бухгалтерского учета. В продукте компьютерной программы план счетов обычно представлен в виде таблицы или списка, в зависимости от типа используемого компанией программного обеспечения. Так, в продукте «1С:Бухгалтерия» план счетов представлен в виде таблицы с отдельными графами. В одной строке может быть указан только один счет или субсчет, счета можно отмечать специальными значками.

Графы таблицы включают следующие элементы:

- Название счета (субсчета).

- Виды субконто счета.

- Полный код счета.

- Забалансовый счет.

- Валютный учет.

- Активный счет.

- Количественный учет.

В каждой графе бухгалтер предприятия выполняет необходимые пометки в соответствии с вышеуказанными характеристиками.

Программное обеспечение обеспечивает использование сразу несколько планов счетов, для чего в окне плана необходимо создать закладки с названиями каждого отдельного плана счетов бухгалтерского учета.

На любом действующем предприятии выполняется множество различных хозяйственных операций. В результате изменяются остатки средств и их источники в балансе. Информация о состоянии активов необходима для принятия верных управленческих решений. Однако формировать баланс после выполнения каждой операции не представляется возможным. В этой связи для отражения перемещения средств используются счета бухгалтерского учета. Рассмотрим далее их подробнее.

Структура

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива. Для каждого из них предусмотрен двузначный номер и название. На них отражаются:

- Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

- Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

- Сальдо на начало и конец периода. Последний определяется по информации об исходном остатке в кредитовом и дебетовом оборотах.

Основные бухгалтерские счета

К ним относят:

- Актив . Эти бухгалтерские счета показывают имущество предприятия. Сальдо (остаток) на них может являться только дебетовым.

- Пассив . Эти статьи отражают источники средств компании. Сальдо в этом случае только кредитовое.

- Активно-пассивные бухгалтерские счета. На них показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами.

В соответствии с проводимыми операциями, смешанный бухгалтерский бюджетный счет может в одном периоде иметь активную, а в другом — пассивную структуру. В этой связи сальдо может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

Актив

К нему относятся следующие бухгалтерские счета:

- Основные средства — 01.

- НМА — 04.

- Материалы — 10.

- Основное производство — 20.

- Готовые изделия — 43.