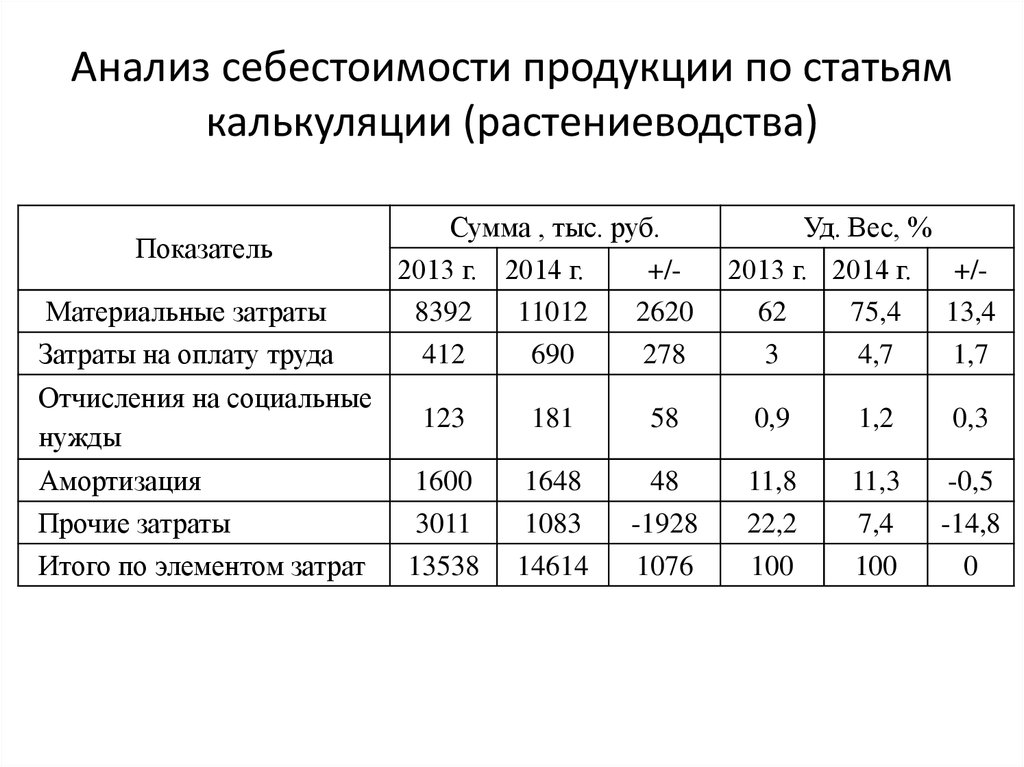

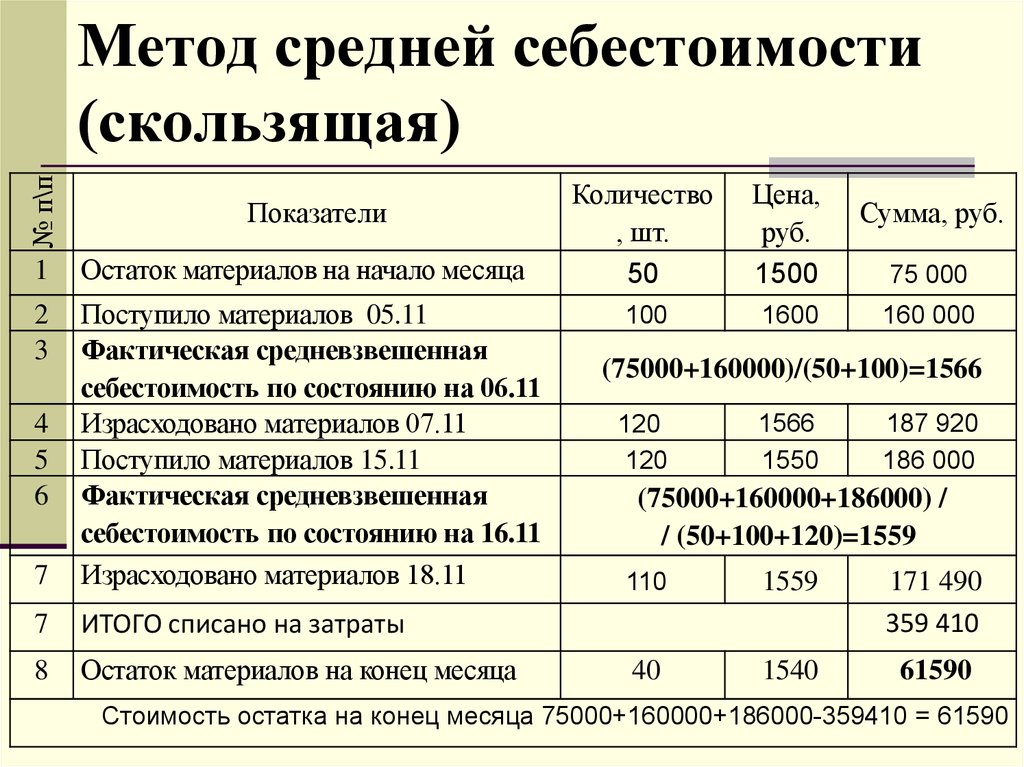

Подсчет себестоимости продукции: Расчет себестоимости продукции на примере

Расчет себестоимости по проекту

Можно выполнить: A. Моделирование расчета себестоимости. B. Расчет оценочной себестоимости. C. Расчет фактической себестоимости. A. A. Моделирование расчета себестоимости. Можно выполнить моделирование расчета себестоимости для всех Типы проекта. При моделировании LN рассчитывает и обновляет себестоимости заказных изделий в модуле Расчет себестоимости. В модуле Управление проектом при этом не происходит переоценки запаса и цены проекта, цена заказного изделия не обновляется. Примечание LN рассчитывает себестоимость заказных изделий при помощи кода расчета себестоимости для проекта. Этот код хранится в сеансе Проекты (tipcs2101m000). B. Расчет оценочной себестоимости При расчете оценки себестоимости выполняются следующие шаги: Шаг 1. LN рассчитывает себестоимость всех заказных изделий. Примечание LN рассчитывает себестоимость заказных изделий при помощи кода расчета себестоимости для проекта. Этот код хранится в сеансе Проекты (tipcs2101m000). Шаг 2. LN переоценивает запас для всех складов при помощи метода Оценки запасов FTP. Примечание У проектов, которые являются бюджетами, не бывает запаса. Шаг 3. LN обновляет себестоимости всех заказных изделий в модуле Управление проектом. Примечание Для бюджетов, LN использует данные в сеансе Изделие — Детали себестоимости (ticpr2505m000). Для других типов проектов, LN использует данные, которые хранятся в сеансе Изделие — Детали стандартной себестоимости (ticpr3505m000). Шаг 4. LN оценивает проектные затраты. Предполагаемые проектные затраты состоят из:

Примечание Главным проектам не могут быть назначены изделия.

LN не учитывает проектные надбавки, если не выбран флаг Разработка допускается в сеансе Проекты (tipcs2101m000).

Шаг 5. LN хранит оценочные затраты проекта в сеансе Себестоимость по проекту (tipcs3560m000). Для главного проекта, подпроектов и отдельных проектов в качестве бюджетированных затрат берутся оценочные затраты связанного бюджета (являющегося источником проекта). Для бюджета бюджетированные затраты всегда пусты. Заполняются только оценочные затраты. Шаг 6. LN обновляет последнюю дату расчета для проектов типа Бюджет. C. Расчет фактической себестоимости. Примечание LN не рассчитывает себестоимость для бюджетов. При расчете себестоимости выполняются следующие шаги: Шаг 1. LN рассчитывает фактическую себестоимость заказных изделий. Фактическая себестоимость заказного изделия определяется на основе финансовых операций из сеанса PCS финансовые операции по источнику операций и финансовой операции (tipcs3500m000). Все фактические затраты для изделия отбираются и делятся на общее количество для этого изделия. Обновляется фактическая себестоимость изделия по компонентам затрат в сеансе Себестоимость по заказному изделию (tipcs3550m000). Общая фактическая себестоимость изделия обновляется в сеансе Изделия — Данные по затратам (ticpr0107m000). Примечание: Этот шаг не выполняется для главных проектов. Шаг 2. LN определяет связанные с проектом фактические затраты. LN определяет финансовые операции для текущего проекта из сеанса PCS финансовые операции по источнику операций и финансовой операции (tipcs3500m000). Фактические затраты по изделию и общие затраты составляют основные фактические затраты проекта. Шаг 3. LN добавляет фактические надбавки по проекту к общим проектным затратам. Если для подпроекта нет фактических затрат, LN будет использовать заданные для главного проекта надбавки. Если для определенного проекта не удается найти фактические надбавки по проекту, LN определяет общие фактические надбавки для проектов. LN не учитывает проектные надбавки, если не выбран флаг Разработка допускается в сеансе Проекты (tipcs2101m000). Шаг 4. LN определяет разницы на компонент затрат. Если LN зарегистрировала в предыдущей калькуляции надбавки, разница на компонент затрат определяется следующим образом: Новые фактические начисления — старые (= уже разнесенные) фактические начисления. Шаг 5. LN обновляет фактические затраты проекта в сеансе Себестоимость по проекту (tipcs3560m000). Шаг 6. LN определяет фактурированный процент. Чтобы определить затраты для проданных товаров, LN рассчитывает фактурированный процент. Чтобы рассчитать фактурированный процент, нужно выбрать флаг Доход ожидается в сеансе Детали проекта (tipcs2130m000). Если флаг Доход ожидается не выбран, выполняется следующее:

Примечание: Если флаг Доход ожидается не выбран, фактурированный процент или 100, или ноль. Шаг 7. LN обновляет количество в накладной в сеансе Детали проекта (tipcs2130m000). Шаг 8. LN рассчитывает и разносит затраты для проданных товаров по проектам, для которых не выбран флаг Инвестиционный проект в сеансе Детали проекта (tipcs2130m000). LN рассчитывает затраты для проданных товаров следующим образом:

LN выполняет две проверки:

Фактурированный процент * оценочные проектные затраты > фактические проектные затраты Если cебестоимости реализованной продукции расчетные, LN хранит их. Если затраты уже были зарегистрированы после предыдущих расчетов, LN зафиксирует только разницу. Шаг 9. LN рассчитывает общий результат, если проект закрыт. LN рассчитывает общий результат для закрытого проекта в сеансе Закрытие проекта (tipcs2250m000). Если в поле Провести Затраты Проекта на Проданные Товары— Фактические затраты, LN не может рассчитать результат на уровне проекта. Тогда LN отменит уже разнесенные результаты при помощи разноски тех же значений с противоположным знаком. Старые результаты будут сохранены только при изменении параметра Предположим что параметр Провести Затраты Проекта на Проданные Товары читается как Оценочные затраты. Результат проекта вычисляется следующим образом: Результат = затраты для проданных товаров — фактические проектные затраты — уже разнесенный результат. Примечание Фактические проектные затраты исключаются из затрат изделия по проекту. Стандартные-на-заказ изделия Если стандартное изделие с политикой заказа стандартное-на-заказ (СнЗ) связано с проектом, программа расчета себестоимости анализирует общий стандарт структуры заказа. Этот общий стандарт анализируется так же, как структура заказного изделия. Эта структура проекта затем автоматически разделяется до стандартного Анонимный уровня изделия. Это означает, что стандартные изделия, сделанные на заказ, не должны включаться в структуру продукции для выполнения правильного расчета материальных затрат и операционных затрат. В результате любые преимущества пакетного производства, касающиеся установки затрат, не имеют значения при оценочных расчетах для проекта. Это верно только для случая, если то же самое стандартное изделие несколько раз связано со структурой проекта. Стандартные фиктивные изделия Комментарий по поводу стандартных изделий, сделанных на заказ, годится и для стандартных фиктивных изделий, связанных с проектом. Стандартная структура фиктивного изделия автоматически анализируется программой расчета себестоимости. В ходе этого процесса материальные и операционные затраты включаются в расчет себестоимости проекта для фиктивного изделия. Комментарии, относящиеся к пакетному производству и понижению затрат на наладку, не годятся для фиктивных изделий.

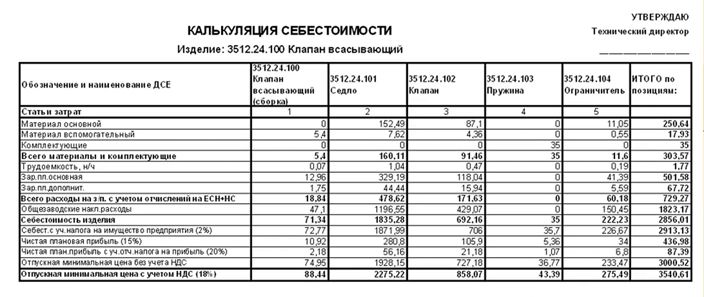

| |||

Для стандартных компонентов проекта LN использует себестоимость, действительную на дату из поля Себестоимость заморожена на дату в сеансе Проектные компоненты (tipcs2111m000). Стандартные компоненты распределяются по трем агрегированным компонентам затрат проекта. Для заказных компонентов оценка затрат изделия выполняется, как описано выше. Эти хранятся в детальном компоненте затрат в сеансе Себестоимость по заказному изделию (tipcs3550m000).

Для стандартных компонентов проекта LN использует себестоимость, действительную на дату из поля Себестоимость заморожена на дату в сеансе Проектные компоненты (tipcs2111m000). Стандартные компоненты распределяются по трем агрегированным компонентам затрат проекта. Для заказных компонентов оценка затрат изделия выполняется, как описано выше. Эти хранятся в детальном компоненте затрат в сеансе Себестоимость по заказному изделию (tipcs3550m000).

Финансовая операция выполняется для разницы между источником операции PCS и начислениями финансовой операции.

Финансовая операция выполняется для разницы между источником операции PCS и начислениями финансовой операции. Если поставки имеются, процент равен 100. Если поставок нет, процент равен нулю.

Если поставки имеются, процент равен 100. Если поставок нет, процент равен нулю.

Результат на уровне изделия здесь не регистрируется. Эти результаты разносятся при закрытии производственных заказов. Результат разносится с источником операции PCS и финансовой операцией Общий результат.

Результат на уровне изделия здесь не регистрируется. Эти результаты разносятся при закрытии производственных заказов. Результат разносится с источником операции PCS и финансовой операцией Общий результат.

так ли он сложен на самом деле? Статья

Низкая себестоимость как главное конкурентное преимущество

Экономический спад, пришедший на мировой рынок, заставляет предпринимателей пробовать разные техники увеличения конкурентоспособности. Независимо от масштабов и политики компании, ключевое значение для бизнеса приобретает себестоимость товаров и услуг. Сегодня ее снижение и удержание на прежнем уровне создает главное конкурентное преимущество.

Доход организации находится в обратно пропорциональной зависимости от себестоимости производимой продукции. При прочих равных условиях, чем ниже предприятию обходится производство и реализация продукта, тем больше составит его прибыль.

Себестоимость отражает расходы, которые предприятие несет во время производства и реализации продукции. От их вида зависит классификация себестоимости.

Расходы компании и себестоимость продукции

Расходы и технология производства

| | ||

| Прямые | Косвенные | |

| Затраты на сырье и материалы, заработная плата сотрудников инженерно-технического направления | Затраты на отопление, заработная плата менеджеров и руководства компании |

Расходы и объем производства

| Постоянные | Переменные | |

| Затраты на аренду помещений, заработная плата администрации | Затраты на сырье и материалы, заработная плата сотрудников инженерно-технического направления |

Расходы и степень соответствия конкретной задаче

| Релевантные | | Нерелевантные |

| Затраты на оснащение дополнительным оборудованием, создания новой рабоче-производственное зоны | | Затраты на коммунальные услуги и содержание здания |

Почему расчет себестоимости так важен?

Расчет себестоимости относится к сфере управления затратами. Цифры, полученные в итоге, играют принципиальное значение сразу в двух направлениях деятельности компании.

Цифры, полученные в итоге, играют принципиальное значение сразу в двух направлениях деятельности компании.

- Во-первых, без калькулирования себестоимости производства и продукции нельзя представить бухгалтерию компании – этот показатель является обязательной частью финансовой отчетности.

- Во-вторых, расчет себестоимости непосредственно влияет на ценовую политику фирмы, планирование и составление ассортимента продукции и принятие грамотных управленческих решений.

Каждая отрасль имеет примерные инструкции по калькулированию и учету себестоимости, но при утверждении подобного перечня любой организации следует учитывать свои индивидуальные особенности.

Метод расчета себестоимости выбирается, исходя из установленных на производстве номенклатур.

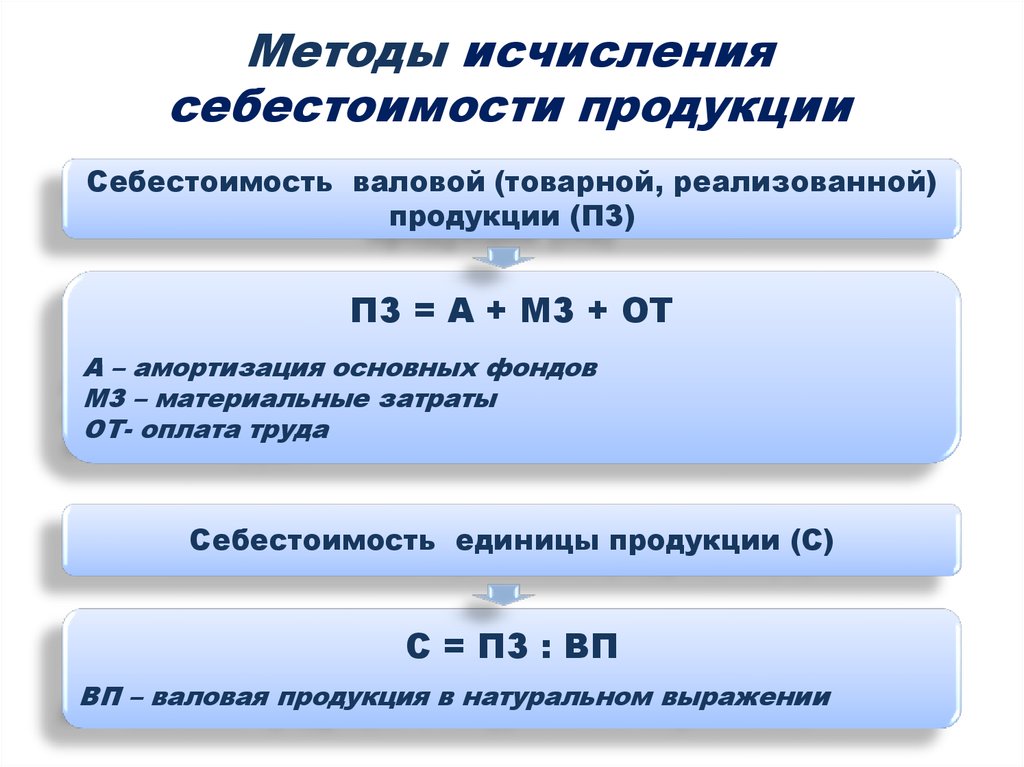

Методы расчета себестоимости

Существует 5 основных методов расчет себестоимости.

Метод 1. Попроцессный

Часто он используется на предприятиях, занимающихся сырьевой добычей или энергетикой. Их работа ведется в бесперебойном режиме, а объектом учета затрат и калькулирования является конечная продукция.

Их работа ведется в бесперебойном режиме, а объектом учета затрат и калькулирования является конечная продукция.

Попроцессный метод успешно применяется в отраслях с коротким производственным циклом, ограниченным перечнем учетной продукции и минимальным процентом незавершенного производства и полуфабрикатов.

Попроцессный метод расчета себестоимости может проходить в один или два этапа. В первом случае себестоимость рассчитывается посредством деления полной суммы затрат на количество произведенной в тот же период продукции. Во втором — затраты классифицируют на производственные и непроизводственные и, соответственно, делят полученные значения на количество готовой и реализованной продукции.

Метод 2. Попередельный

Этот метод используют (например, металлургические или целлюлозно-бумажные компании), когда работа базируется на поточном производстве. Во время него продукция последовательно проходит определенные стадии — переделы — ограниченные во времени и количестве технологических операций.

Попередельный метод работает в том случае, если предприятие предельно автоматизировало процессы производства, перечень продукции для учета невелик, а персонал обладает должной для отрасли квалификацией.

Как правило, этот метод включает в расчет себестоимости продукцию каждого передела. Если в процессе полного цикла следующая стадия увеличивает себестоимость продукта, то затраты рассчитываются отдельно по каждой из них, и калькулирование приобретает многоступенчатость.

Метод 3. Позаказный

Подобный расчет себестоимости удобен для организаций, деятельность которых построена на серийном или единичном производстве. Он применяется как в малом бизнесе (например, в типографии), так и в крупных объединениях (таких, как судостроительные концерны).

Этот метод эффективен, когда объем выпускаемой продукции значительно уступает ее номенклатуре. В таких условиях продукты делаются на заказ (единично или сериями), учет автоматизирован и подразумевает специальную документацию, а для самого производства характерно использование универсального оборудования.

В основе позаказного метода расчет себестоимости лежит отдельный заказ, который и выступает объектом калькулирования и учета затрат.

Метод 4. Пооперационный

Использование пооперационного метода встречается в организациях, чьи заказы подвергаются нескольким операциям в процессе изготовления. Примером может послужить сервис по продаже техники, который закупает компьютеры в базовой комплектации и дооборудует их в соответствии с пожеланиями клиента.

Особенность таких бизнес-процессов состоит в том, что некоторые операции едины для всех единиц выпуска, а какие-то проделываются для каждой из них индивидуально. Партионный или пооперационный расчет удобен тем, что позволяет свести ошибки калькуляции к минимуму.

Метод пооперационного расчета позволяет комбинировать отдельные затраты и цены на заказы, отражая себестоимость в соответствии с индивидуальными особенностями каждой компании.

Метод 5. Учет затрат по функциям

Главное отличие этого метода от предыдущих заключается в особом порядке распределения расходов. Объектом калькулирования становится вид продукта, а учета затрат — конкретная операция. Эта технология служит альтернативой позаказному методу расчета себестоимости и эффективно применяется в организациях с высоким уровнем накладных расходов.

Объектом калькулирования становится вид продукта, а учета затрат — конкретная операция. Эта технология служит альтернативой позаказному методу расчета себестоимости и эффективно применяется в организациях с высоким уровнем накладных расходов.

Учет затрат по функциям успешно работает, например, в мебельных компаниях, где много заказов и видов продукции, а каждая из видов деятельности (операций) меняет производственную себестоимость. Сумма всех затрат (распределенные на единицу продукции накладные расходы, умноженные на их количество по числу операций) и определяет себестоимость продукции.

Расчет себестоимости: так ли он сложен на самом деле?

Грамотный расчет себестоимости продукции помогает руководителям управлять не только затратами компании, но и ее жизнеспособностью, в целом. Поиск путей снижения себестоимости имеет определяющее значение и приводит к наращиванию конкурентных преимуществ.

Несмотря на то, что в профессиональных кругах расчет себестоимости считается сложной бухгалтерской процедурой, сегодня рынок программных продуктов может существенно облегчить предпринимателям задачу.

Ясно понимая специфику своего бизнеса, любой руководитель может повысить его эффективность, если выберет подходящий метод расчета себестоимости продукции и удобный инструмент, помогающий ее расчету, контролю и анализу.

Консолидация актуальных данных, автоматизация учета и калькулирования и другие специализированные возможности, представленные рынком IT-технологий для определения себестоимости, позволяют сделать ее расчет понятным, точным и по-настоящему эффективным.

Узнать больше о расчете себестоимости в программе «1С:Управление производственным предприятием 8»

Что такое стоимость продукта и как ее рассчитать? (с примерами)

Эта статья охватывает: —

- Что такое стоимость продукта?

- Как рассчитать себестоимость продукции?

- Примеры затрат на продукцию?

- Сколько должен стоить мой продукт?

- Как оптимизировать стоимость продукта?

Себестоимость продукта — это расход, капитализируемый как запасы, когда он понесен для производства продукта. Другими словами, эти затраты необходимы для производства готовой продукции и капитализируются в балансе, поскольку они принесут пользу компании в будущем.

Другими словами, эти затраты необходимы для производства готовой продукции и капитализируются в балансе, поскольку они принесут пользу компании в будущем.

Затраты на продукцию – это расходы, понесенные при производстве продукции. В эти цены включены материалы, рабочая сила, производственные материалы и заводские накладные расходы.

Себестоимость продукции включает затраты на оплату труда, связанные с оказанием услуги потребителю.

Компенсации, налоги на заработную плату и вознаграждения работникам должны быть включены в стоимость услуг.

Поскольку она включает производственные накладные расходы, требуемые ОПБУ и МСФО, себестоимость продукции отражается в финансовой отчетности.

Менеджеры могут изменять себестоимость продукции, чтобы исключить компонент накладных расходов при принятии краткосрочных решений о производстве и цене продажи.

Менеджеры также могут захотеть сосредоточиться на влиянии продукта на узкие места в деятельности. Это означает, что они в первую очередь озабочены прямой стоимостью материалов продукта и временем, которое он проводит в узком месте.

Это означает, что они в первую очередь озабочены прямой стоимостью материалов продукта и временем, которое он проводит в узком месте.

Прямой труд + Прямые материалы + Заводские накладные расходы = Себестоимость продукта Формула

Косвенный труд + Косвенный материал + Другое Фабрика OH = фабрика OH

Однако обычно предпочтительнее вычислять эти затраты на единицу продукции, поскольку они могут помочь в определении правильной цены продажи готовой продукции.

Разделите стоимость, указанную выше, на количество произведенных единиц, чтобы получить стоимость единицы продукции.

Стоимость единицы продукции (Общая стоимость продукции) / Количество произведенных единиц = Стоимость продукции за единицу Формула.

Во избежание убытков себестоимость реализации должна быть равна или превышать себестоимость единицы продукции.

Если цена продажи равна цене за единицу, то это безубыточная позиция, то есть прибыль или убыток отсутствуют.

Продажная цена теперь выше затрат на единицу продукции, что приводит к получению прибыли.

Примеры затрат на продукцию?- Компания А производит столы. В себестоимость продукции могут быть включены следующие позиции:

Стоимость древесины, используемой для изготовления столов (прямой материал).

Заработная плата и надбавки плотников, изготавливавших столы, являются прямым трудом.

- Стоимость гвоздей, используемых для скрепления столов, в качестве производственных накладных расходов (косвенный материал).

- Производственные накладные расходы (косвенный труд): Расходы на оплату труда охранников и льготы по наблюдению за производственной площадкой.

- Расходы на коммунальные услуги.

- Производственные накладные расходы (прочие).

Компания А создала 1000 столов. На изготовление 1000 столов компания потратила следующее:

Древесина стоит 12000 долларов.

Чтобы следить за фабрикой, 2000 долларов на зарплату плотников и 500 долларов на зарплату охранников.

- Упаковка гвоздей для скрепления столов стоит 100 долларов.

500 долларов на аренду и коммунальные услуги на заводе

12 000 долларов (прямые материалы) + 2 000 долларов (прямой труд) + 100 долларов (косвенные материалы) + 500 долларов (косвенный труд) + 500 долларов (прочие расходы) = 15 100 долларов. Затраты компании на единицу продукции составляют 15,10 долл. США (15 100 долл. США / 1000 = 15,10 долл. США), потому что это стоимость производства 1000 таблиц.

Сколько должен стоить мой продукт? Цените свои продукты в соответствии с рынком: Изучение продавцов в вашей нише — это простой способ убедиться, что ваши цены справедливы для вас (и других художников). Найдите 3-5 человек, продающих похожие на ваши вещи, и определите среднюю цену.

Найдите 3-5 человек, продающих похожие на ваши вещи, и определите среднюю цену.

Это может дать вам представление о том, где вы можете оценить свой продукт, созданный с помощью инструментов управления продуктами. Но вы не должны использовать его, чтобы установить свою окончательную цену. Это только начало.

Цены на ваши продукты должны быть основаны на ваших производственных затратах:Сколько будет стоить вам производство ваших продуктов? Включите все материалы, такие как сырье или ингредиенты, ярлыки, этикетки, упаковку, налоги и сборы, транспортные расходы (стоимость доставки товаров к вам от производителя) и так далее.

Переменные затраты — термин, используемый для описания этих расходов. Существуют также постоянные расходы, такие как аренда, коммунальные услуги, хранение и так далее.

Лучше не включать фиксированные расходы в цену. Вместо этого на шаге 4 они будут немедленно добавлены.

Устанавливайте цены исходя из ваших затрат на рабочую силу: Вы не компенсируете свои трудовые затраты, если ваша цена покрывает только материальные затраты.

Вы посвящаете какое-то время созданию своих товаров? Как вы думаете, сколько времени вам потребуется на производство каждого продукта и сколько вы хотите получать за час? Вам нравится получать 20 или 200 долларов в час?

Это зависит от ваших знаний и опыта, оригинальности вашего продукта и деталей продукта.

На изготовление пары сережек может уйти 5 минут, а на вязание детского одеяла может уйти 5 часов.

Ваше время, несомненно, должно быть принято во внимание и учтено в ваших расходах.

Если почасовая ставка вам не подходит, подумайте, сколько денег вы готовы платить себе в месяц (или год) вместо почасовой ставки.

Ценообразование должно зависеть от вашей бизнес-стратегии:Вы хотите продавать свою продукцию исключительно через свой веб-сайт электронной коммерции? Или вы хотите перепродать их другим продавцам?

Планируете ли вы работать с оптовиками и дистрибьюторами? Будете ли вы нанимать фулфилмент-хаус или будете перевозить свою продукцию самостоятельно? Все эти вопросы следует учитывать при установлении окончательной цены.

Помните, что, помимо расходов на хранение и упаковку, дистрибьюторы и оптовики берут 10-15%, а фулфилмент-компании взимают фиксированную плату плюс процент за каждую партию.

Как оптимизировать стоимость продукта? Оптимизируйте свои процессы:Вместо того, чтобы сосредотачиваться исключительно на производственных затратах, вам следует проверить весь производственный процесс.

Сосредоточение внимания на процессе, а не на продукте или расходах, связанных с продуктом, является первоначальным значительным отклонением от традиционной практики для многих фирм. Изучение процессов в целом позволяет вам контролировать весь рабочий процесс, а не только его часть.

Другой способ — избежать частичной оптимизации процесса или риска улучшения части процесса с причинением ущерба.

Сокращение материальных затрат: Снижение цен на материалы — один из самых очевидных способов сэкономить на производстве. Производители стартапов обычно выбирают компоненты продукта, не полностью осознавая финансовые последствия, что впоследствии приводит к перерасходу материальных затрат.

Производители стартапов обычно выбирают компоненты продукта, не полностью осознавая финансовые последствия, что впоследствии приводит к перерасходу материальных затрат.

Подумайте о снижении цен на сырье, изменив дизайн вашего продукта (ов) и найдя менее дорогие альтернативы.

Повышение производительности сотрудников:Ваша рабочая сила, возможно, является вашим самым ценным активом, но она также и дорогостоящая.

Ищите способы повысить эффективность работы вашей команды без ущерба для точности. Вы можете повысить продуктивность, внедрив такие программы, как:

Ответственность за эффективность – повышение производительности за счет активного управления производительностью.

Поощрения — бонусы для сотрудников могут быть дешевле, чем оплата сверхурочных и другие расходы на персонал.

Более эффективные графики работы:Подумайте, сколько стоит держать запасы под рукой:

Хранение запасов в течение длительного периода — будь то готовая продукция или сырье — может быстро окупиться.

Рассмотрите расходы на содержание запасов как производителя, включая хранение, страхование, техническое обслуживание и, при необходимости, утилизацию.

Хорошо продуманный производственный процесс позволяет избежать перепроизводства и чрезмерных затрат на хранение.

Себестоимость продукта — определение, формула, примеры с расчетом

Стоимость продукта относится ко всем тем затратам, которые компания несет для создания продукта компании или предоставления услуг клиентам, и то же самое показано в финансовом отчете компании за период, в котором они становятся частью стоимости товаров, которые продает компания.

Примеры затрат на продукцию в основном включают следующие расходы:

- Прямые материалы (DM)

- Прямой труд (DL)

- Заводские накладные расходы (FOH)

Стоимость материалов и труда представляет собой прямые затраты. Прямые затраты. Прямые затраты относятся к затратам на операционную основную деятельность — производственные затраты, стоимость сырья и заработная плата, выплачиваемая производственному персоналу. Такие затраты могут быть определены путем определения расходов на объекты затрат. Читать далее, в то время как производственные накладные расходы являются косвенными затратами Косвенные затраты Косвенные затраты — это затраты, которые не могут быть непосредственно отнесены к производству. Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на стимулирование сбыта и т. д., все они необходимы для создания готового товара (или услуги), готового к продаже, из сырья.

Такие затраты могут быть определены путем определения расходов на объекты затрат. Читать далее, в то время как производственные накладные расходы являются косвенными затратами Косвенные затраты Косвенные затраты — это затраты, которые не могут быть непосредственно отнесены к производству. Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на стимулирование сбыта и т. д., все они необходимы для создания готового товара (или услуги), готового к продаже, из сырья.

В соответствии с ОПБУ и МСФО затраты на продукцию должны быть капитализированы как запасы в балансе и не должны относиться на расходы в отчетах о прибылях и убытках, поскольку затраты на такие затраты создают выгоды и ценность для будущих периодов.

Содержание

- Определение себестоимости продукции

- Виды себестоимости продукции

- №1 – Прямые материалы

- №2 – Прямой труд

- Формула №3 – Заводские накладные расходы

8 9

- Примеры себестоимости продукции

- Пример №1 — Бюджет прямых закупок материалов

- Пример №2 — Бюджет прямых затрат на оплату труда

- Пример №3 — Бюджет общепроизводственных затрат

- Пример №4 — Бюджет

- Рекомендуемые статьи

- 8

- 8

- Виды себестоимости продукции

Виды затрат на продукцию

#1 – Прямые материальные затраты

Сырье, которое преобразуется в готовую продукцию путем применения прямого труда и фабричных накладных расходов, является прямым в учете затратУчет затратУчет затрат – это определенный поток управленческого учета, используемый для установления общая себестоимость продукции. Для этой цели он измеряет, регистрирует и анализирует как постоянные, так и переменные затраты. Подробнее. Прямые материалыПрямые материалыПрямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и является важным компонентом готовой продукции. Подробнее — это сырье, которое можно легко идентифицировать и измерить.

Для этой цели он измеряет, регистрирует и анализирует как постоянные, так и переменные затраты. Подробнее. Прямые материалыПрямые материалыПрямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и является важным компонентом готовой продукции. Подробнее — это сырье, которое можно легко идентифицировать и измерить.

Например, компании по производству автомобилей обычно требуются пластик и металл для создания автомобиля. Количество этих ресурсов можно легко подсчитать или вести учет. Однако производство автомобиля также требует смазочных материалов, таких как масла и смазки. Тем не менее, очень сложно или незначительно отследить низкую стоимость смазки, используемой в конкретном транспортном средстве, поэтому это называется косвенными затратами.

#2 – Прямой труд

Наемные работники – это наемные работники или рабочая сила, которая принимает непосредственное участие в производстве или производстве готовой продукции из сырья. Прямые затраты на оплату трудаПрямые затраты на оплату трудаПрямые затраты на оплату труда относятся к общим затратам, понесенным компанией для выплаты заработной платы и других льгот своим работникам в связи с выполняемой ими задачей, которые непосредственно связаны с производством продукции или предоставлением услуг. .читать больше — это заработная плата и льготы (такие как страхование), выплачиваемые этой рабочей силе за их услуги.

Прямые затраты на оплату трудаПрямые затраты на оплату трудаПрямые затраты на оплату труда относятся к общим затратам, понесенным компанией для выплаты заработной платы и других льгот своим работникам в связи с выполняемой ими задачей, которые непосредственно связаны с производством продукции или предоставлением услуг. .читать больше — это заработная плата и льготы (такие как страхование), выплачиваемые этой рабочей силе за их услуги.

Например, рабочие на сборочной линии автомобильного завода, которые сваривают металл, закрепляют винт, наносят масло и смазку и собирают металлические и пластмассовые детали в автомобиль, являются непосредственными рабочими. Однако для того, чтобы конкретный работник был классифицирован как прямой труд, он должен быть непосредственно связан с конкретной работой. Например, секретарю в крупной автомобильной компании приходится выполнять различные роли по мере необходимости. Таким образом, становится трудно количественно оценить количество преимуществ, создаваемых сборкой автомобиля. Следовательно, это не прямой труд.

Следовательно, это не прямой труд.

#3 – Общезаводские расходы

Косвенные расходы, связанные с производством готовой продукции, которые нельзя отследить напрямую, представляют собой производственные или производственные накладные расходы. Производственные накладные расходы. Производственные накладные расходы – это сумма всех косвенных затрат, связанных с производством продукта, таких как налог на имущество на производство. помещения, Оплата труда обслуживающего персонала, Аренда производственного помещения и др. подробнее. Другими словами, накладные расходы — это те затраты, которые не связаны непосредственно с производственной деятельностью и поэтому считаются косвенными затратами, которые должны быть оплачены, даже если производство отсутствует. Примеры включают арендную плату, коммунальные платежи, страховку, заработную плату офисному персоналу, канцелярские товары и т. д., которые не являются ни прямым материалом, ни прямым трудом. Именно поэтому накладные расходы – это косвенные затраты, включающие в себя косвенные трудовые и материальные затраты.

- Косвенный материал. Материалы, используемые в производственном процессе, нельзя отследить напрямую, поскольку сырье является косвенным материалом. Например, жир, масло, сварочные прутки, клей, лента, чистящие средства и т. д. — все это косвенные материалы. Трудно и нерентабельно определить точный расход косвенных материалов, применяемых к одной единице продукта.

- Косвенный труд. Рабочие или служащие, необходимые для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, являются косвенными материалами. Например, группы обеспечения качества, охранники, контролеры и т. д. в производственных помещениях классифицируются как косвенная рабочая сила. Однако они вносят свой вклад в производство и производственную экосистему. Бухгалтеры, отделы кадров, отделы продаж и маркетинга – это примеры. Подробнее о силе. Связанные с этим расходы на их заработную плату, заработную плату и другие льготы считаются косвенными затратами на оплату труда.

- Прочие накладные расходы — заводские накладные расходыЗаводские накладные расходыЗаводские накладные расходы, также называемые фабричным бременем, представляют собой сумму всех косвенных расходов, связанных с производством товаров, таких как заработная плата на обеспечение качества, арендная плата фабрики, страхование производственных зданий и т. д. Узнайте больше этой осенью в соответствии с двумя вышеуказанными категориями фабричные накладные расходы могут быть классифицированы как другие фабричные накладные расходы. Например, затраты на электроэнергию нельзя отнести к материальным или трудовым. Аналогичным образом, такие затраты, как амортизация фабрики и оборудования, расходы на страхование, налоги на имущество производственных помещений, арендная плата или аренда фабрикиЛизингЛизинг представляет собой соглашение, при котором право на актив передается другому лицу без передачи права собственности. Проще говоря, это означает сдачу актива в аренду или аренду. Лицо, отдающее имущество, называется «Арендодатель», лицо, берущее имущество в аренду, — «Арендатор». Подробнее, расходы на коммунальные услуги и т. д.;

Подробнее, расходы на коммунальные услуги и т. д.;

Подробнее, расходы на коммунальные услуги и т. д.; Примечание: Расходы, не связанные с производством готовой продукции или понесенные за пределами производственных мощностей, не должны рассматриваться как затраты на продукцию, например, коммерческие, общехозяйственные и административныеТорговые, общехозяйственные и административные ) расходы включают все расходы, понесенные при продаже продукции компании, прямые или косвенные, а также все общие и административные расходы в течение рассматриваемого отчетного периода, такие как расходы на рекламу, расходы на стимулирование сбыта, заработную плату в области маркетинга и т. д. читать больше (SG&A) расходов. Эти расходы обычно относятся на расходы в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках является одним из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. .Подробнее, когда они возникают и не капитализируются в стоимость запасов.

.Подробнее, когда они возникают и не капитализируются в стоимость запасов.

Формула

Формула себестоимости продукта = Прямой труд + Прямой материал + Накладные расходы завода

Завод OH = Косвенный труд + Косвенный материал + Другое Завод OH

Однако всегда лучше рассчитать эти затраты на единицу продукции, так как это может помочь принять решение адекватная цена реализации готового продукта. Чтобы определить эту стоимость на единицу продукции, разделите эту стоимость, рассчитанную выше, на количество произведенных единиц.

Стоимость продукта на единицу Формула = (Общая стоимость продукта) / Количество произведенных единиц.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Стоимость продукта (wallstreetmojo.com)

Во избежание убытков цена продажи должна быть равна или превышать стоимость единицы продукции. Если цена продажи равна, то это ситуация безубыточности, т. е. нет ни прибыли, ни убытка, а цена продажи покрывает затраты на единицу продукции. С другой стороны, цена продажи выше, чем себестоимость единицы продукции, приводит к прибыли.

Если цена продажи равна, то это ситуация безубыточности, т. е. нет ни прибыли, ни убытка, а цена продажи покрывает затраты на единицу продукции. С другой стороны, цена продажи выше, чем себестоимость единицы продукции, приводит к прибыли.

Примеры стоимости продукта

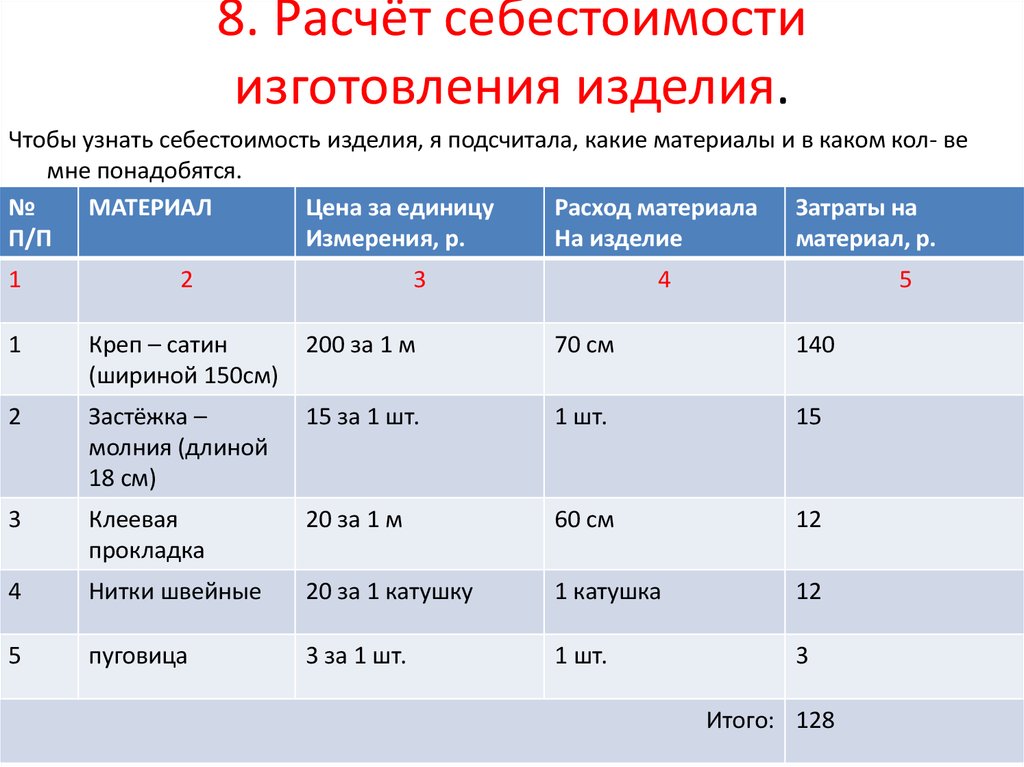

Пример #1 – Бюджет прямых закупок материалов

Для создания продукта требуется бюджет прямых закупок материалов. Бюджет необходим для расчета количества сырья, которое необходимо закупить для производственного процесса, и оценки соответствующих затрат.

Допустим, Raymond’s Pvt. Ltd, небольшой компании по производству рубашек, требуются ткань, нитки и пуговицы. Считайте, что прямое сырье — это просто ткань, в то время как потребности двух других материалов не могут быть отслежены напрямую и, следовательно, считаются косвенными.

Компания планирует производить следующее количество рубашек в каждом квартале года. Данные, собранные из производственного бюджета:-

Руководство Raymond собирает следующие детали для составления своего прямого бюджета на сырье:

- Стоимость ткани составляет 80 долларов за килограмм. Производственному отделу требуется 500 граммов (или 0,5 кг) ткани для изготовления одной рубашки.

- Менеджмент решает оставить не менее 10% ткани для производственных нужд следующего квартала.

- На начало года (январь-1) начальная стоимость запаса ткани составляла 210 кг.

- Предположим желаемое значение конечного запасаКонечный запасФормула конечного запаса вычисляет общую стоимость готовой продукции, оставшейся на складе в конце отчетного периода для продажи. Он оценивается путем вычитания стоимости проданных товаров из общей суммы начальных запасов и покупок. 250 кг на конец года (четвертый квартал)

Производственному отделу требуется 500 граммов (или 0,5 кг) ткани для изготовления одной рубашки.

Производственному отделу требуется 500 граммов (или 0,5 кг) ткани для изготовления одной рубашки. Используйте следующие два уравнения бухгалтерского учетаУравнения бухгалтерского учетаУравнение бухгалтерского учета является основным принципом бухгалтерского учета заявив, что общие активы бизнеса эквивалентны сумме его обязательств и капитала владельца. Это также известно как уравнение баланса, и оно составляет основу системы бухгалтерского учета с двойной записью. подробнее поможет составить бюджет:-

подробнее поможет составить бюджет:-

Общее количество сырья = Сырье, необходимое для производства + Конечный запас сырья.

Закупаемое сырье = общее количество необходимого сырья – начальный запас сырья.

Заключительное примечание: Стоимость продукта, связанная с прямыми материалами, может быть определена с помощью бюджета, в котором оценивается желаемое количество прямых материалов, необходимых для периода, и соответствующие затраты.

Пример № 2. Бюджет прямого труда

Бюджет прямого труда необходим для оценки потребности в рабочей силе для производства требуемых единиц товаров в соответствии с производственным бюджетом. Производственный бюджет. Производственный бюджет — это тип финансового планирования, связанный с единицами продукции. что руководство считает, что компания должна производить в предстоящий период, чтобы соответствовать предполагаемому объему продаж, который основан на оценке руководством рыночной конкуренции, экономических условий, производственных мощностей, потребительского спроса на рынке и исторических тенденций. подробнее. Таким образом, он рассчитывает стоимость на основе рабочих часов и единиц, произведенных за один труд.

подробнее. Таким образом, он рассчитывает стоимость на основе рабочих часов и единиц, произведенных за один труд.

Предположим, что в Raymond’s Pvt. Ltd:

- Время, необходимое оператору швейной машины для сшивания одного куска рубашки, составляет 0,5 часа, а другим рабочим требуется 0,2 часа на рубашку для застегивания и отделки.

- Компания стоит 50 долларов в час для оператора станка и 15 долларов в час для других рабочих.

Заключительное примечание: Бюджет прямого труда рассчитывает затраты, связанные с рабочей силой, задействованной в производственном процессе, и оценивает требуемую рабочую силу в цифрах. Таким образом, руководство может предвидеть потребности в найме и планировать свои расходы.

Пример № 3 – Бюджет общепроизводственных затрат

Бюджет включает все затраты, связанные с производственным процессом, кроме затрат, связанных с прямыми материалами. являются неотъемлемым компонентом готовой продукции, производимой. читать далее и прямым трудом. Окончательные затраты, определенные в соответствии с бюджетом накладных расходов, не капитализируются в балансовом отчетеБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Подробнее, но списывается в отчете о прибылях и убытках как себестоимость проданных товаровСтоимость проданных товаровСтоимость проданных товаров (COGS) ) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые затраты, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией.

читать больше.

читать далее и прямым трудом. Окончательные затраты, определенные в соответствии с бюджетом накладных расходов, не капитализируются в балансовом отчетеБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Подробнее, но списывается в отчете о прибылях и убытках как себестоимость проданных товаровСтоимость проданных товаровСтоимость проданных товаров (COGS) ) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые затраты, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией.

читать больше.

Кроме того, общие затраты, определенные в рамках бюджета накладных расходовНакладные расходы бюджетаНакладные расходы составляются для прогнозирования и представления всех ожидаемых затрат, связанных с производством товаров, которые компания ожидает понести в следующем году. Он исключает прямые материальные и прямые затраты на рабочую силу, и информация о них становится частью стоимости проданных товаров в основном бюджете. Читать далее преобразуется в единицу измерения для определения стоимости конечных запасов. Конечный запас становится частью баланса.

Он исключает прямые материальные и прямые затраты на рабочую силу, и информация о них становится частью стоимости проданных товаров в основном бюджете. Читать далее преобразуется в единицу измерения для определения стоимости конечных запасов. Конечный запас становится частью баланса.

Бюджет фабричных накладных расходовФабричные накладные расходыФабричные накладные расходы, также называемые фабричными расходами, представляют собой сумму всех косвенных расходов, связанных с производством товаров, таких как заработная плата на обеспечение качества, арендная плата, страхование производственных зданий и т. д. Pvt Ltd» представлена в следующей таблице:-

Заключительное примечание: Бюджет накладных расходов помог руководству компании отдельно оценить переменные и постоянные накладные расходы и определить требуемую сумму денежных средств, которые должны быть израсходованы на покрытие накладных расходов.

Пример № 4 – Бюджет

Руководство Raymond’s оценило свои затраты на прямые материалы, прямые затраты на оплату труда и накладные расходы предприятия.

Наиболее важным этапом всего процесса составления бюджета является определение общей и ожидаемой стоимости единицы продукции (рубашки).

Руководство компании суммирует все компоненты затрат, чтобы получить общую стоимость продукта, как показано ниже:

Заключительное примечание: Бюджет затрат на продукт определяет общие расходы, понесенные предприятием для создания продукта на периодической основе. . Руководство может дополнительно рассчитать стоимость единицы продукции, разделив расчетные единицы продукции в соответствии с производственным бюджетом.

Путем оценки затрат на единицу продукции предприятие может установить соответствующую цену продажи и избежать занижения или завышения цен на свою продукцию. Как занижение, так и завышение цен на продукцию приносят компании убытки.

- Заниженная цена означает, что организация взимает меньше, чем себестоимость продукта -> Убытки.

- Завышение цен заставляет клиентов искать заменители ->, меньше спроса, -> Потери.

Об авторе