Подстатья: подстатья | это… Что такое подстатья?

КОСГУ 226 в 2023 году – расшифровка

С начала 2023 года обновлены правила присвоения кодов КОСГУ – изменения в Порядок применения классификации, утв. Приказом Минфина № 209н от 29.11.2017, внесены приказом Минфина РФ от 08.09.2022 № 137н. Разъяснения по использованию кодификатора при присвоении шифров в части расходов, содержащихся в группе 200 даны Минфином в письме № 02-08-10/109210 от 11.12.2020, дополненное письмом от 20.12.2021 № 02-08-10/103863. Поговорим о некоторых значимых аспектах, касающихся подстатьи 226 КОСГ

226 КОСГУ: расшифровка

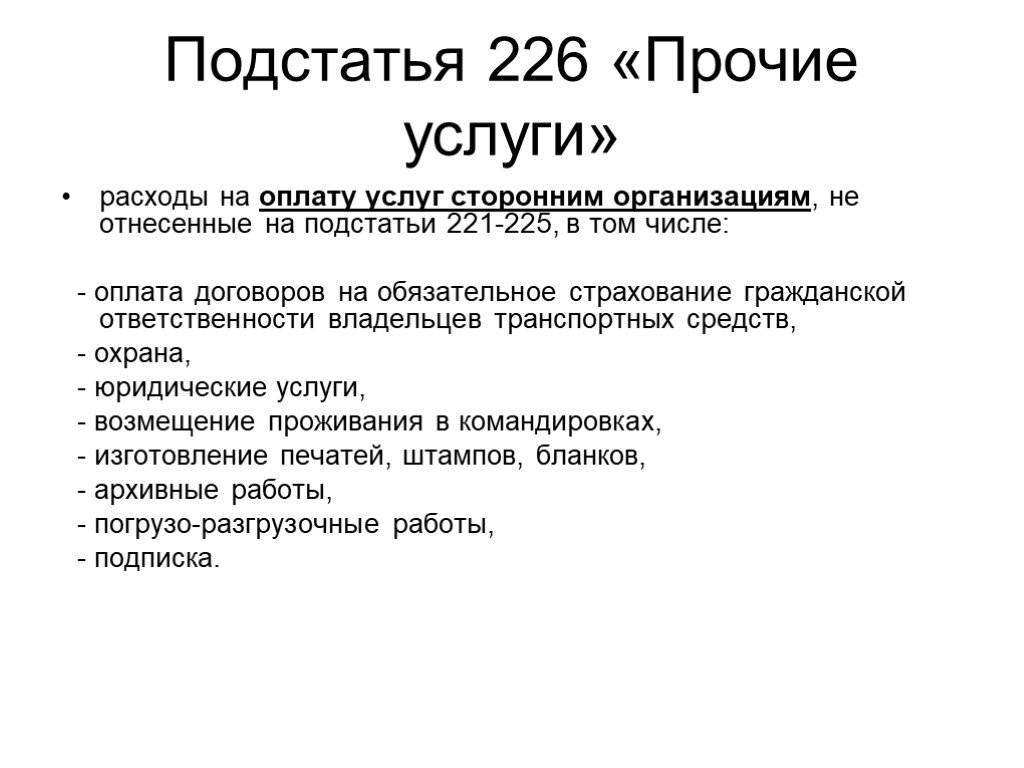

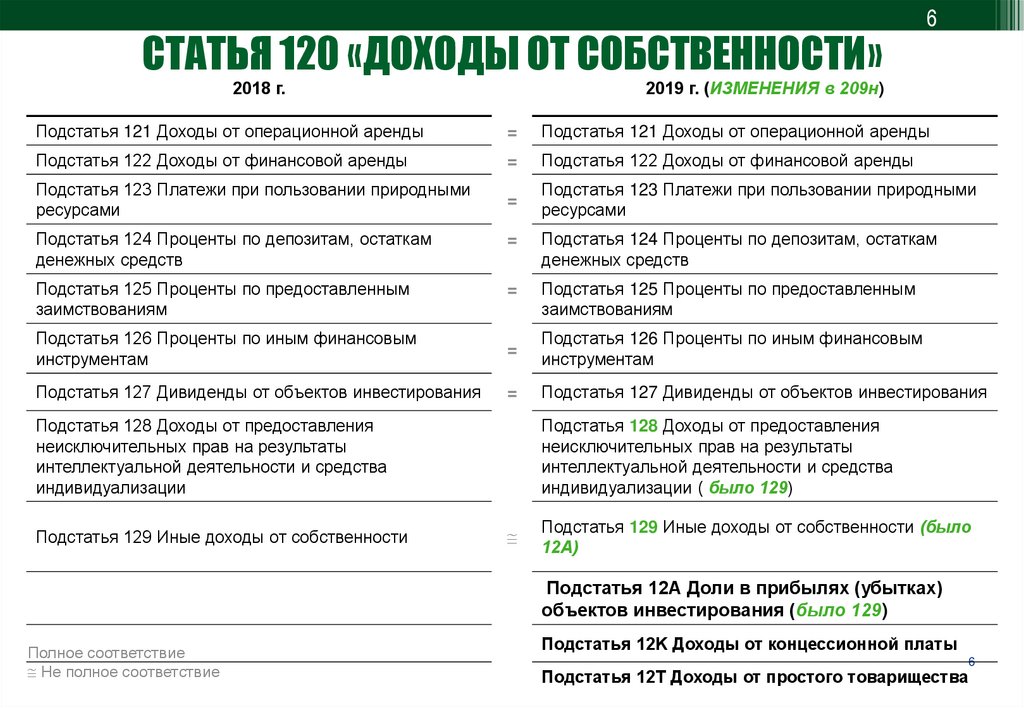

Подстатья КОСГУ 226 «Прочие работы, услуги» — одна из составляющих статьи 220 «Оплата работ, услуг», группирующей затраты по оплате работ/услуг, обеспечивающих деятельность госучреждения, и не включающей расходы по приобретаемым услугам для обеспечения населения в социальном плане. Затраты, относимые на ст. 220, подразделяются на текущие (подстатьи с 221-й по 227, 229) и осуществляемые в целях капвложений (228).

Согласно п. 10.2.6. Порядка № 209н, по подстатье 226 КОСГУ расшифровка 2023 года объединяет текущие расходы по различным выполненным работам/услугам – проектным, конструкторским, геологоразведочным, информационным, типографским, медицинским, по межеванию границ участков, в области IT-технологий, подписки на периодику, представительские расходы, авторские вознаграждения и др.

10.2.6. Порядка № 209н, по подстатье 226 КОСГУ расшифровка 2023 года объединяет текущие расходы по различным выполненным работам/услугам – проектным, конструкторским, геологоразведочным, информационным, типографским, медицинским, по межеванию границ участков, в области IT-технологий, подписки на периодику, представительские расходы, авторские вознаграждения и др.

Туда же относят расходы на покрытие командировочных затрат персонала – оплаты проезда, найма жилья, иных затрат, обозначенных в локальном акте компании (кроме суточных), прохождение работниками профмедосмотров, компенсации содержания служебных собак, оплату суточных понятым и доставленным в суд лицам, выплату суточных и компенсацию расходов на проезд и проживание спортсменам, студентам, учащимся, направленным для участия в соревнованиях, учебной практике, и т.п.

Аккумулируются на этой подстатье и расходы бюджетов территориальных ФОМС, связанные с направлением страховым компаниям средств на ведение дел по обязательному медстрахованию. В рамках одной публикации нет смысла перечислять весь перечень затрат, относимых на подстатью 226, он весьма обширен и представлен в полном объеме непосредственно в п. 10.2.6 Порядка № 209н.

В рамках одной публикации нет смысла перечислять весь перечень затрат, относимых на подстатью 226, он весьма обширен и представлен в полном объеме непосредственно в п. 10.2.6 Порядка № 209н.

КОСГУ 226: что изменилось с 2023 года

Два года назад подстатья по КОСГУ 226 уже подвергалась корректировке, поскольку законодатель стремился ее дополнительно детализировать, оставив только текущие прочие затраты. В экономическом смысле прочие затраты текущие (КОСГУ 226) и в целях капвложений (КОСГУ 228) могут быть идентичны, и во избежание разночтений обе подстатьи были пересмотрены и скорректированы. Доля затрат, сопровождающих работы для целей капвложений в нефинансовые активы, и отражаемых по подстатье 226, была перенесена в подстатью 228. Это работы, стоимость которых формирует впоследствии стоимость создаваемых или обновляемых ОС, или же связанные с проектно-изыскательскими работами, как правило, также становящимися частью стоимости объекта ОС.

Кроме того, из подстатьи 226 были удалены затраты по приобретению БСО, исключили затраты по НИОКР, услугам типового проектирования. Затраты по демонтажу стали относиться на подстатью 226 только при условии идентификации этих работ их как не относящихся к капитальным вложениям.

Затраты по демонтажу стали относиться на подстатью 226 только при условии идентификации этих работ их как не относящихся к капитальным вложениям.

Также КОСГУ 226 дополнили такими новыми расходами как:

- стимулирование работы народных дружин;

- компенсация расходов на питание судьям и волонтерам, не состоящим в штате и участвующим в спортивных мероприятиях;

- возмещение затрат по найму жилья потерпевшему, свидетелю или их представителям в рамках уголовного процесса, адвокату, участвующему в процессе по назначению следователя, суда;

- услуги переводчиков и других специалистов, привлеченных к участию в судопроизводстве;

- услуги адвокатов, предоставляющих населению безвозмездную юридическую помощь;

- компенсация затрат конкурсного управляющего, осуществляющего процедуру банкротства при отсутствии должника.

Все эти изменения актуальны и на 2023 год.

Помимо этого, с 2023 года плату оператору за участие в открытых и закрытых электронных закупках, а также за проведение этих процедур, нужно отражать по статье 226 КОСГУ.

Применение кода 226 КОСГУ в 2023 году

При классификации расходных операций бухгалтерам госучреждений следует быть внимательными и руководствоваться утвержденным перечнем расходов, относящихся на КОСГУ 226. Так, зачастую кодом 226 шифруют транспортные расходы, хотя они должны аккумулироваться на подстатье 222.

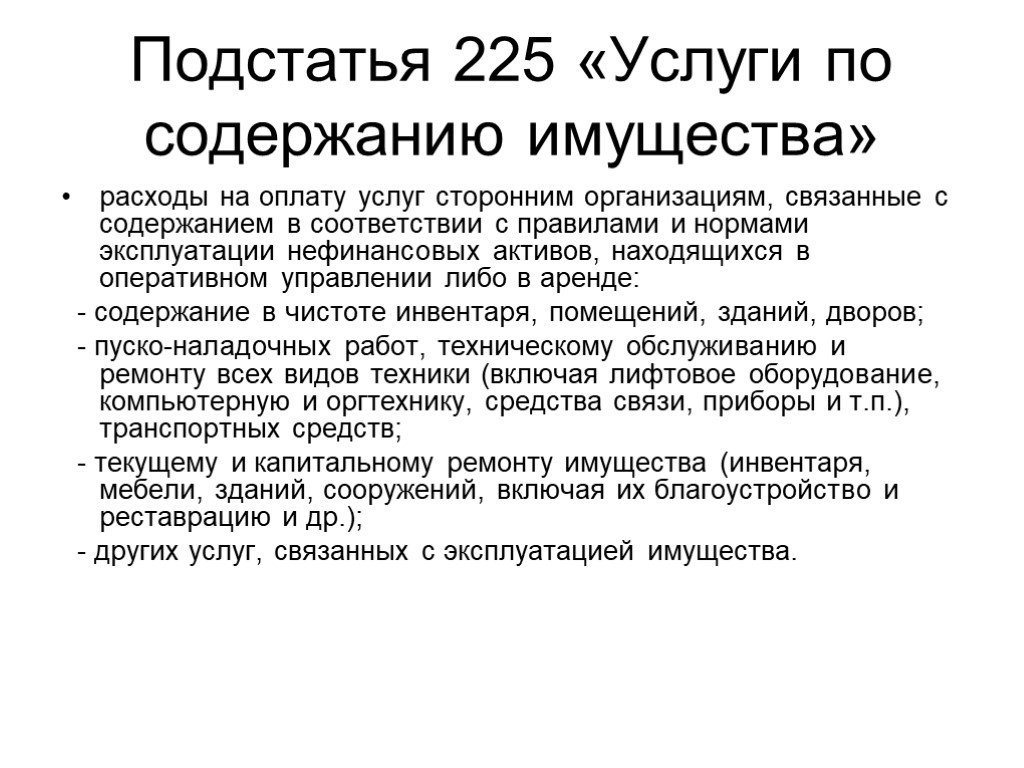

Случается, что возникает путаница при отнесении затрат по кодам КОСГУ 226 и 225, поскольку зачастую бухгалтера относят затраты на содержание имущества (подстатья 225) к прочим работам, услугам.

При определении подстатьи затрат следует руководствоваться данными таблицы соответствия КВР и КОСГУ на 2023 год (ее Минфин ежегодно обновляет). Например, видом расхода 244 обозначают прочую закупку товаров, работ и услуг для госнужд, а соотношение КВР 244 КОСГУ 226 будет приемлемым при обозначении затрат на утилизацию списанного оборудования, как текущих затрат некапитального характера.

К КВР 243 относят расходование средств, выделенных на приобретение товаров и оплату услуг по капремонту и реставрации государственного имущества, поэтому сопряжение КВР 243 и КОСГУ 226 в бюджетном учете встречается редко, чаще капитальные работы по содержанию госимущества шифруют увязкой кодов КВР 243 КОСГУ 225.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Топ-10 ответов по применению КВР и КОСГУ в 2022 году

Слушатели Контур.Школы часто присылают вопросы о порядке применения кодов. Мы подготовили подробные ответы. Надеемся, они помогут вам разобраться в частных случаях учета

Государственному бюджетному учреждению нужно заменить вышедший из строя теплосчетчик. По какому КОСГУ отразить операцию в учете?

Выбор подстатьи КОСГУ зависит от того, какой договор заключило учреждение.

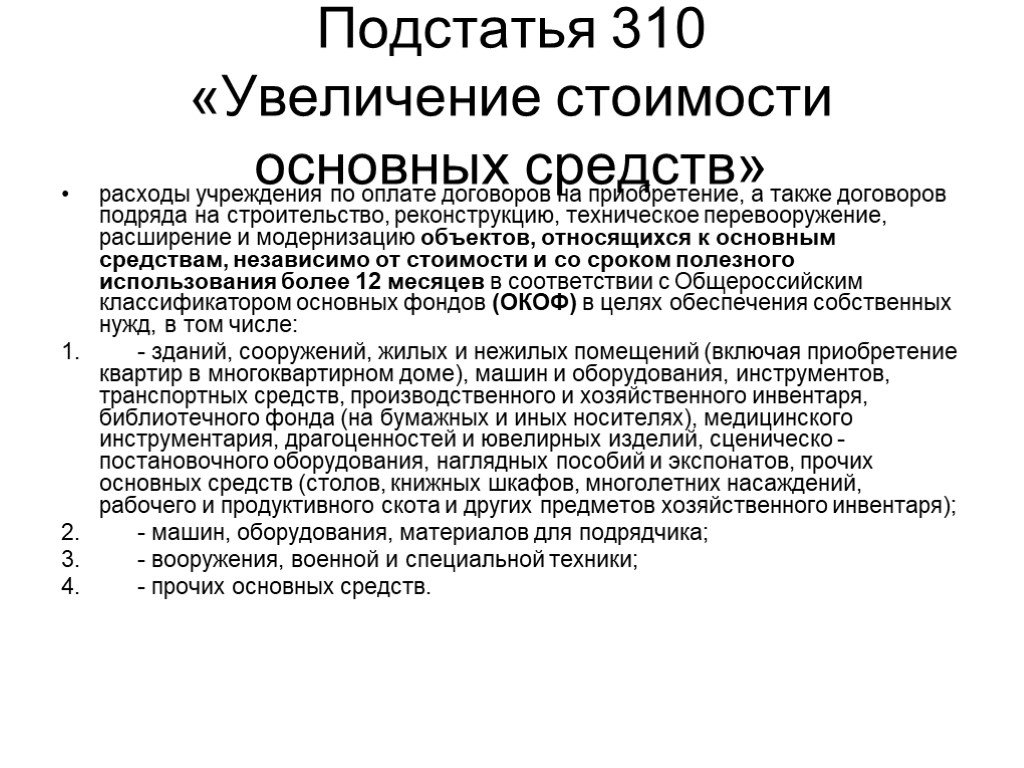

- Если в один договор включена стоимость и счетчика, и работы по его установке, то расходы отражают по подстатье 310 «Увеличение стоимости основных средств» КОСГУ.

Согласно п. 45 Инструкции № 157н внутренние инженерно-технические сети и системы не учитываются как инвентарные объекты, таковыми признаются только их оконечные приборы. Поэтому установленный и введенный в эксплуатацию счетчик является самостоятельным инвентарным объектом ОС. Кроме того, срок его службы составляет более 12 месяцев, что также является критерием отнесения теплосчетчика к ОС.

- Если же учреждение заключило отдельные договоры (по одному покупает теплосчетчик, а по второму оплачивает его установку), то расходы на приобретение прибора отражают по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ. Выбор подстатьи связан с тем, что требующее монтажа оборудование относится к материальным запасам (пп. 99, 118 Инструкции № 157н).

Расходы на установку приобретенного по отдельному договору теплосчетчика отражают по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ (Письмо Минфина России от 24.07.2019 № 02-08-10/55310).

Поверка счетчика учитывается по КОСГУ 225 «Работы, услуги по содержанию имущества».

По какому коду КОСГУ правильно приобрести и заменить линолеум?

Перечень стройматериалов поименован в п. 118 Инструкции № 157н. Напольных покрытий в этом перечне нет. Фактически линолеум — это отделочный материал, а их принято относить к строительным. Чтобы избежать разногласий с проверяющими, закрепите перечень строительных материалов в учетной политике учреждения.

Если учреждение покупает линолеум по отдельному договору, используйте код КОСГУ 344 «Увеличение стоимости строительных материалов». Расходы по договору на укладку покрытия силами сторонних организаций учитывайте по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Текущие ремонтные работы можно проводить своими силами. Если в штате есть рабочий по обслуживанию здания, то для проведения мелкого текущего ремонта не надо заключать с ним дополнительный гражданско-правовой договор, так как сотрудник получает заработную плату. В этом случае для ремонта понадобятся только расходные строительные материалы.

По какому КОСГУ (346 или 310) учреждению необходимо оплатить покупку плоскогубцев, бокорезов, длинногубцев и других инструментов?

Учреждение самостоятельно принимает решение, куда отнести материальные ценности: к основным средствам или материальным запасам.

Если комиссия по поступлению и выбытию активов решит, что инструменты соответствуют критериям основных средств, то расходы нужно отразить по статье 310 «Увеличение стоимости основных средств» КОСГУ.

Стоимость плоскогубцев, бокорезов, длинногубцев и других инструментов не имеет значения при их отнесении к ОС или МЗ. Одно из главных условий — срок их полезного использования: он должен быть более 12 месяцев (п. 7 СГС «Основные средства»).

Требования к определению срока использования объекта основных средств закреплены в п. 35 СГС «Основные средства»:

- Если ОС в Постановление Правительства РФ от 01.01.2002 № 1 включены в амортизационные группы с первой по девятую, то срок полезного использования определяется по наибольшему сроку, установленному для этих групп.

- Если в Постановлении № 1 нет нужного наименования ОС, то комиссия по поступлению и выбытию активов может воспользоваться рекомендациями производителя и установить срок полезного использования с учетом гарантийного срока использования ОС.

Обратите внимание: к основным средствам не относятся материальные ценности, перечисленные в п. 99 Инструкции № 157н.

99 Инструкции № 157н.

Бюджетное учреждение безвозмездно передает ОС другому учреждению того же ведомства. Правильно ли бухгалтер применяет КВР 803 и КОСГУ 281 к счету 401 20?

Повышение квалификации

Основные средства и материальные запасы в бюджетной организации

Программа курса

С 1 января 2022 года для отражения безвозмездных неденежных передач применяются КВР 801–809 (п. 48.8.9–48.8.17 Порядка № 85н). Внутриведомственные расчеты с бюджетными и автономными учреждениями отражаются с применением КВР 803.

Если получатели — это бюджетные и автономные учреждения, то операции по безвозмездной передаче нефинансовых активов учитываются по подстатье 281 КОСГУ (п. 10.8.1 Порядка № 209н).

Безвозмездная передача ОС от одного бюджетного учреждения другому бюджетному учреждению того же ведомства отражается проводками:

- передана балансовая стоимость основного средства: Дт 803 0 401 20 281 Кт 000 0 101 ХХ 410,

- передана сумма ранее начисленной амортизации: Дт 000 0 104 ХХ 411 Кт 803 0 401 20 281.

Автономное учреждение заключает договор на поставку бутилированной воды для сотрудников за счет приносящей доход деятельности. Кулеры уже есть. В учреждении не предусмотрена комната приема пищи, работает система центрального водоснабжения, но нет санитарного заключения о состоянии водопроводной воды. Фактически это решение руководителя обеспечить сотрудников чистой питьевой водой. Какой код КОСГУ применить?

Методические рекомендации Минфина РФ при таких условиях предлагают отражать расходы на покупку бутилированной питьевой воды учреждением, в чьи функции не входит обеспечение различного контингента питанием, по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ.

Методические рекомендации Минфина «Примеры и особенности отнесения отдельных операций на соответствующие статьи/подстатьи классификации операций сектора государственного управления КОСГУ» вы найдете в нашей шпаргалке.

В конце статьи есть шпаргалка

Учреждение заключило договор с единственным поставщиком на вывоз мусора по КВР 244 и КОСГУ 225, оплачивало выставленные акты.

Из статьи по бухучету бухгалтер узнал, что если ТКО вывозит региональный оператор, то необходимо заключать договор на вывоз по другим кодам. Как быть?

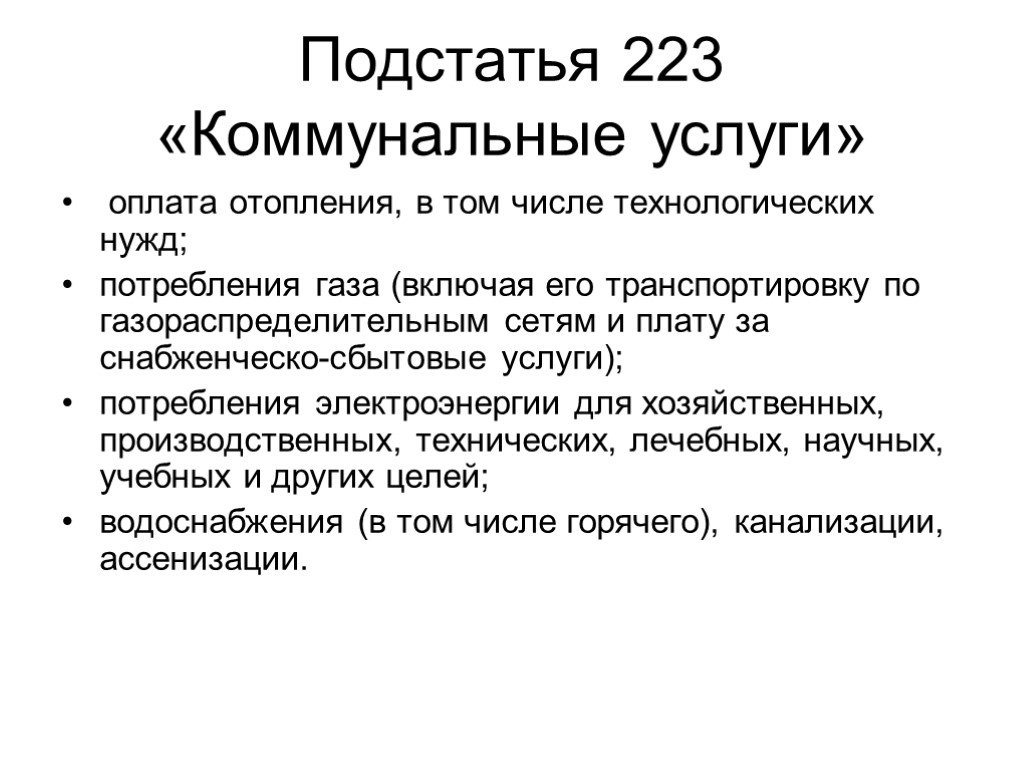

Из статьи по бухучету бухгалтер узнал, что если ТКО вывозит региональный оператор, то необходимо заключать договор на вывоз по другим кодам. Как быть?Плата за коммунальные услуги включает в себя плату за холодную и горячую воду, электрическую и тепловую энергию, газ, бытовой газ в баллонах, твердое топливо при наличии печного отопления, плату за отведение сточных вод, обращение с твердыми коммунальными отходами. Это закреплено в ч. 4 ст. 154 Жилищного кодекса РФ.

С 2019 года расходы на обращение с ТКО, как и на коммунальные услуги, относятся на подстатью 223 «Коммунальные услуги» КОСГУ (п. 10.2.3 Порядка № 209н)

Выбор этой подстатьи зависит от того, заключен ли договор на вывоз ТКО с региональным оператором. Если есть договор с другими организациями или вывозятся отходы и мусор, не относящиеся к ТКО, расходы отражают по подстатье КОСГУ 225. Этот вывод следует из ч. 20

ст. 12 Федерального закона от 29.06.2015 № 176-ФЗ: «Обязанность по внесению платы за коммунальную услугу по обращению с твердыми коммунальными отходами наступает при наличии заключенного соглашения между органом исполнительной власти соответствующего субъекта РФ и региональным оператором по обращению с твердыми коммунальными отходами…».

Не все регионы работают одинаково, поэтому отражать расходы на вывоз ТКО нужно:

- по коду КОСГУ 223, если действует региональный оператор по обращению с ТКО и региональные власти утвердили единые тарифы на услугу. Учреждения, в деятельности которых образуются ТКО, обязаны заключить договор с региональным оператором;

- по коду КОСГУ 225, если в регионе нет регионального оператора и единых тарифов.

Расходы на вывоз отходов нужно оплачивать по КВР 244.

В описанной ситуации нужно уточнить, что именно вывозится и с кем заключен договор. При необходимости внести изменения в план-график, в ПФХД и в бухгалтерский учет.

Хотите знать больше о практике применения кодов бюджетного учета, смотрите наш вебинар «КОСГУ и КВР. Практические решения».

МБУ получило целевую субсидию для заключения договора на подготовку проекта капитального ремонта бассейна и внутренних помещений здания. Бассейн не числится на балансе учреждения. По какому КОСГУ И КВР учреждению учитывать эти расходы?

Несмотря на то что учреждение — не балансодержатель ремонтируемого имущества, скорее всего, объект будет передан ему для исполнения возложенных полномочий. В такой ситуации можно организовать учет принятого на ремонт имущества на забалансовом счете.

В такой ситуации можно организовать учет принятого на ремонт имущества на забалансовом счете.

Так как специального счета для рассматриваемого случая не предусмотрено, учреждение может ввести дополнительный забалансовый счет или вести учет на забалансовом счете 01 «Имущество, полученное в пользование». Он предназначен в том числе для учета имущества, которым учреждение пользуется по решению учредителя, но без закрепления права оперативного управления.

Затраты на разработку проектной документации в этом случае будут формировать капитальные вложения по предстоящему ремонту на счете 106 «Вложения в нефинансовые активы», которые впоследствии необходимо будет передать балансодержателю объекта.

Затраты на разработку нужно отражать по КРВ 243, КОСГУ 310.

По итогам проверки МЧС автономному учреждению предписано провести оценку пожарных рисков. Техзаданием предусмотрено: «С целью устранения замечаний выполнить:

-

анализ пожарной опасности объекта;

-

предварительный расчет пожарного риска;

-

разработку и согласование с заказчиком компенсирующих мероприятий для снижения величины пожарного риска;

-

расчет пожарных рисков объекта и НОР с оформлением отчета;

-

согласование расчета пожарных рисков и компенсирующих мероприятий с МЧС».

На какие КВР и КОСГУ отнести расходы на эти услуги?

Услуги по анализу пожарной безопасности, расчету и оценке пожарного риска оплачивают по КВР 244.

Перечисленные мероприятия относятся к работам, которые проводят, чтобы соблюсти нормативные предписания по эксплуатации и содержанию имущества и определить его техническое состояние.

Оплата независимой оценки пожарного риска, аудита пожарной безопасности нефинансовых активов, находящихся у учреждения на праве оперативного управления, отражаются по подстатье 225 «Работы, услуги по содержанию имущества». Такие разъяснения дает Минфин России в Письме от 11.12.2020 № 02-08-10/109210.

Учреждение приобрело годовую подписку на электронный справочник. Правильно ли оплатили ее по КОСГУ 226? Необходимо ли отражать право пользования справочником на счете 111?

Повышение квалификации

Основные средства и материальные запасы в бюджетной организации

Программа курса

Кассовые расходы на приобретение неисключительных прав пользования на результаты интеллектуальной деятельности отражаются по подстатье 226 «Прочие работы, услуги» КОСГУ.

Выбирать счет учета неисключительных прав на базу данных нужно в зависимости от того, на какой срок предоставлен доступ к электронному справочнику.

Минфин в Письме от 21.05.2021 № 02-07-10/39951 уточнил, что приобретаемые с 1 января 2021 года неисключительные права на программное обеспечение со сроком полезного использования не более 12 месяцев в бухгалтерском учете не подлежат отражению на балансовых счетах 0 102 00 000 «Нематериальные активы» и 0 111 60 000 «Права пользования нематериальными активами».

Если срок договора подписки на электронный справочник 12 месяцев и меньше, учитывать права на счете 0 111 61 000 не нужно. Затраты списывают:

- в текущие расходы — если доступ к подписке действует в пределах одного финансового года;

- в расходы будущих периодов на счет 401 50 — если доступ к подписке переходит на следующий год, например, подписка с 1 июня 2022 года по 31 мая 2023 года.

Если срок договора подписки на электронный справочник больше 12 месяцев, то права пользования отражают на счете 0 111 6I 000 «Права пользования программным обеспечением и базами данных». В разрядах 24–26 счета 0 111 6I 000 указывают подстатью КОСГУ 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Учреждение приобрело системный блок и ПО для него. По какому коду КОСГУ учитывать покупку программного обеспечения?

В первоначальную стоимость системного блока включают и стоимость программного обеспечения, если компьютер приобретен без минимального ПО и после установки программы лицензия на нее привязана к конкретному компьютеру.

В этом случае расходы на ПО — это затраты на доведение имущества до состояния, пригодного к использованию. Например, покупаете отдельно компьютер и операционную систему к нему. Так как без операционной системы компьютер использовать нельзя, ее стоимость формирует первоначальную стоимость компьютера. Расходы на покупку ПО в этом случае нужно учитывать по коду КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Расходы на покупку ПО в этом случае нужно учитывать по коду КОСГУ 228 «Услуги, работы для целей капитальных вложений».

В шпаргалке собрана полезная информация из статьи:

Рекомендации Минфина 698.9 КБ

Скачать

Элемент: Подстатья Элемент

: ПодстатьяАрхивация журналов и библиотека тегов обмена NISO JATS, версия 0.4

Статья, которая полностью содержится внутри другой статьи.

((перед | передний конец), корпус?, задний?, поплавки-группа?, (подстатья* | ответ*))

Далее по порядку:

- Любой из:

-

Основная часть -

Заглушка Front Metadata

-

- Тело документа, ноль или единица

- <назад> Назад Значение, ноль или единица

-

Группа плавающих элементов, ноль или один - Любой из:

-

Подстатья, ноль или более -

Ответ, ноль или более

-

<статья>, <подстатья>

<статья>

<спереди>

<журнал-мета>

BR MED J

0959-8138

<издатель>

Британский медицинский журнал

<статья-мета>

<идентификатор статьи>bmj-4619-a6

<категории статей>

Общая практика

11

<тема>9

76

215

110

318

Разногласия в сфере первичной медико-санитарной помощи

<группа заголовков>

Должен ли бессимптомный гемохроматоз

лечиться?

13

<месяц>05<год>2000

320 7245

1314

1317

<разрешения>

<заявление об авторских правах>Авторское право © 2000 г. ,

Британский медицинский журнал

,

Британский медицинский журнал

Генетическое тестирование...

<спереди>

<журнал-мета>

BR MED J

0959-8138

<издатель>

Британский медицинский журнал

<статья-мета>

<группа заголовков>

Лечение может быть обременительным для пациента и

врач

<имя>

<фамилия>Симарк

Клэр Дж

врач общей практики

а

<имя><фамилия>Хатчинсон

Маргарет

директор на пенсии

а Хонитон

Групповая практика, Хонитон, Девон EX14 2NYСоответствие: C Seamark

daseamark@msn. com

com

Конкурирующие интересы: не заявлено.

Развитие генетического тестирования на заболевания

поднял вопрос о том, следует ли тестировать бессимптомные

лица. ...

...

<назад>

<подтверждение>

Мы благодарим семью MH за их готовность участвовать в

генетическое тестирование...

<реф-список>

...

...

...

JATS-archivearticle0.dtd

Архивация журналов и библиотека тегов обмена NISO JATS, версия 0.

4

4Версия от марта 2011 г.

Определение подстатьи | Law Insider

или «Раздел» относится к Статье или Разделу, в зависимости от обстоятельств, настоящего Соглашения; и

означает любое из следующего:

означает любое аппаратное обеспечение, программное обеспечение или услугу, которые –

относятся к разделам и подразделам настоящего Соглашения, если иное специально не предусмотрено.

означает статью 55 Директивы 2014/59/ЕС, устанавливающую основу для восстановления и урегулирования кредитных учреждений и инвестиционных компаний.

означает Условия тендера на указанную землю, изложенные в Приложении А;

означает, в отношении Специального периода выплаты дивидендов, либо любую комбинацию, (i) период («Период отсутствия до востребования»), определенный Советом директоров Корпорации после консультации с Агентом аукциона. и Брокеры-дилеры, в течение которых акции AMPS, на которые распространяется такой Дивидендный период, не подлежат выкупу по усмотрению Корпорации и (ii) период («Период премиального отзыва»), состоящий из целого ряда лет и определяется Советом директоров Корпорации после консультации с Аукционным агентом и Брокерами-дилерами, в течение каждого года которого акции AMPS, на которые распространяется такой Дивидендный период, могут быть выкуплены по выбору Корпорации по цене за акцию.

равной 25 000 долларов США плюс накопленные, но невыплаченные дивиденды плюс премия, выраженная в процентах от 25 000 долларов США, как определено Советом директоров Корпорации после консультации с Агентом аукциона и Брокерами-дилерами.

равной 25 000 долларов США плюс накопленные, но невыплаченные дивиденды плюс премия, выраженная в процентах от 25 000 долларов США, как определено Советом директоров Корпорации после консультации с Агентом аукциона и Брокерами-дилерами.означает инструкции для участников тендера, а также общие и специальные условия контракта, относящиеся к работам, на которые были объявлены вышеуказанные тендеры.

означает (a) любые медицинские, физические или психические отклонения, существовавшие во время или до рождения, независимо от того, проявлялись ли они, диагностировались или были известны при рождении; или (b) любые неонатальные аномалии, развившиеся в течение шести (6) месяцев после рождения.

означает разделы с 856 по 860 Кодекса и любые правопреемники или другие положения Кодекса, относящиеся к инвестиционным фондам недвижимости (включая положения, касающиеся присвоения права собственности на бенефициарные интересы в них), а также положения, обнародованные в соответствии с ними.

«Приложение» и «Приложение» относятся к статьям и разделам, а также Приложениям, Приложениям и Приложениям к настоящему Соглашению, если не указано иное. предназначен для приклеивания пенополистирола к основаниям

Уставные положения Конгресса ФШМ приведены в разделе 3 настоящего Кодекса Официальный веб-сайт Конгресса Федеративных Штатов Микронезии содержит публичные законы, принятые Конгрессом, сессиями , слушания комитетов, правила и другую информацию Конгресса на xxxx://xxx.xxxxxxxxxxxx.xx/.

означает Условия продажи, изложенные в Части 3 настоящей Тендерной документации;

означает «Общие условия кредитования Международного банка реконструкции и развития» от 1 июля 2005 г. (с изменениями, внесенными до 12 февраля 2008 г.) с изменениями, изложенными в Разделе II настоящего Приложения.

означает любые чашки, контейнеры, тарелки, соломинки, салфетки, салфетки, ложки, мешалки, лопатки, ножи, вилки, упаковочные материалы и все подобные изделия, полностью или частично изготовленные из бумаги, картона, формованных изделий.

целлюлоза, фольга, древесина, пластик, синтетические или другие легко разрушаемые материалы, предназначенные производителями для одноразового использования одним человеком с последующим выбрасыванием.

целлюлоза, фольга, древесина, пластик, синтетические или другие легко разрушаемые материалы, предназначенные производителями для одноразового использования одним человеком с последующим выбрасыванием.и другие подразделения без ссылки на документ относятся к указанным Статьям, Разделам, Подразделам, Пунктам и другим подразделениям настоящего Соглашения;

означает Американскую медицинскую ассоциацию по оценке лекарственных средств,

означает чужеродный вид, интродукция которого наносит или может причинить экономический или экологический ущерб или вред здоровью человека.

означает, в отношении любого платежа наличными в отношении основной суммы любого Разрешенного конвертируемого долга, удовлетворение каждого из следующих событий: (a) не существует или не является результатом Дефолта или Случая дефолта, и ( b) как непосредственно до, так и в любое время после такого погашения, Квалифицированные денежные средства Заемщика должны составлять не менее суммы 150% непогашенных Обеспеченных обязательств плюс Сумма Квалифицированных денежных средств A/P.

означает Положения о связи в [Часть 10, Глава 4] Общего регламента.

помощь в банкротстве означает любые товары или услуги, проданные или иным образом предоставленные лицу, которому оказывается помощь, с явной или подразумеваемой целью предоставления информации, совета, консультации, подготовки или подачи документов или участия в собрание кредиторов или участие в деле или судебном разбирательстве от имени другого лица или обеспечение юридического представительства в отношении дела или судебного разбирательства в соответствии с настоящим заголовком;»; и

означает понесенные расходы и мелкие работы, выполненные Подрядчиком без необходимости подачи конкурсных заявок/предложений. Допустимые пункты Общих условий ограничены в Параграфе 11.1 и более подробно описаны в Приложении «D». Максимально допустимая стоимость общих условий, подлежащая уплате Подрядчику на этапе строительства Проекта, указана в Приложении «А», приложенном к настоящему Соглашению.

Об авторе