Показатель рентабельности предприятия: Показатели рентабельности предприятия

Сигаева В.В. Высокая рентабельность – главный показатель успешного бизнеса

Сигаева Валентина Владимировна

Белгородский государственный технологический университет им. В.Г. Шухова

студентка 2 курса кафедры Экономики и Менеджмента

Библиографическая ссылка на статью:

Сигаева В.В. Высокая рентабельность – главный показатель успешного бизнеса // Современные научные исследования и инновации. 2017. № 11 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/11/84773 (дата обращения: 31.07.2021).

Рыночная экономика предполагает автономную хозяйственную деятельность организации, различные сделки и операции, в результате этого предприятие извлекает доходы, прибыль, но в некоторых случаях возможны и потери денежных средств.

Высокого уровня рентабельность – окончательная цель конкурентного превосходства, к которому стремится, без исключения, каждый предприниматель, руководитель организации. Чтобы ее вычислить, требуется соотнести валовый доход с расходами или прибыль с использованными ресурсами.

Экономическое благосостояние организации, дающее возможность получить максимальную прибыль, существенно превышающую расходы, когда на одну единицу вложенных материальных ресурсов приходится несколько единиц дохода, и есть высокая доходность. И поэтому все без исключения коммерческие предприятия ставят перед собой конечную цель – прийти к такому уровню доходов, который бы превысил уровень расходов.

Экономическая важность коэффициента рентабельности зависит от уровня заинтересованности сотрудников предприятия, заемщиков, кредиторов, будущих партнеров, контрагентов и государства[7,с. 126].

Увеличение уровня рентабельности для руководителя организации есть укрепление экономического и финансового положения своей компании. Руководитель может сделать выводы по итогам своей работы, дать анализ тактике и стратегии своего бизнеса, и в соответствии с данным положением дел произвести необходимую корректировку.

Чтобы получить наибольшую доходность, как основную установку в достижении главенствующей цели бизнеса, нужен ориентир на получение большего денежного притока в определенный период.

Вычисляют рентабельность для того, чтобы рассмотреть долю прибыли во всем объеме полученных доходов, чтобы увидеть общий рисунок того, как сработала организация за прошедший период. Данный показатель в полной степени показывает доходность фирмы. Расчеты производятся в абсолютных и относительных показателях. Рентабельность – расчетная величина и находится как соотношение прибыли к различным группам активов и источников, например, к стоимости имущества или вложенным в производственную деятельность инвестициям[3, с. 90].

В общем, прибыльность организации – это комплекс значений, задающих уровень доходности по разным цехам, отраслям, производствам или от проданной продукции. Аналитическая деятельность базируется на сравнении полученных за прошедший период величин с текущими значениями или показателями работы за прошлые отчетные годы.

Показатели рентабельности представляют собой эффективность работы всей организации, доходности различных сфер его деятельности, включая само собой коммерческую деятельность, сам процесс производства, окупаемость материальных вложений, инвестиции, а также другие нюансы[9, с. 320].

Данные показатели более полно раскрывают информацию для экономического анализа, нежели показатели прибыли. Они показывают взаимосвязь полученного дохода с использованными ресурсами и вложенными средствами: сколько вложили и сколько от этих вложений получили.

В практике вычисляются следующие показатели рентабельности:— рентабельность производственной деятельности;

— рентабельность продаж;

— рентабельность капитала[11, с. 200].

Рентабельность производственной деятельности есть соотношение прибыли от реализации продукции, выполненных работ или оказанных услуг, или чистой прибыли от основного вида деятельности к величине затрат, которые связаны с выпуском и реализацией продукции.

Эта рентабельность показывает какую прибыль получает организация с одной денежной единицы, затраченной на выпуск и реализацию продукции.

Данный показатель может исчисляться как по всему предприятию, так и по отдельным видам деятельности или в разрезе отдельных видов продукции. Но более объективно отражает реальную экономическую ситуацию последний вариант.

Показателем, без которого не сложилась бы полная картина о работе предприятия является рентабельность активов, т. е. имущества предприятия. Рентабельность активов показывает соотношение доли прибыли, оставшейся у фирмы, к средней величине активов.

Расчет наглядно демонстрирует полученный с каждого потраченного рубля процент прибыли и рентабельность предприятия, показывает уровень прибыльности предприятия в данном периоде.

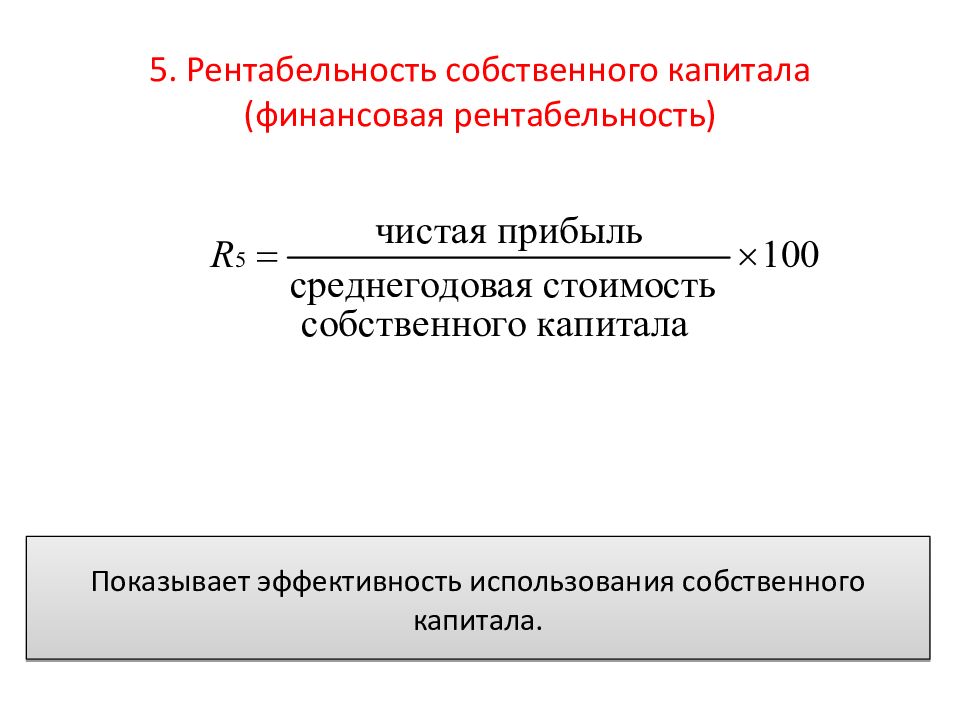

Анализ прибыли и рентабельности организации потребует и развернутого рассмотрения влияния динамики основных и оборотных средств. Анализ не будет полным без определения доходности собственного капитала, показывающего долю дохода с вложенного акционерами капитала.

Экономист может проанализировать степень использования предприятием заемных средств и целесообразность этого с помощью сравнения величин рентабельности активов и собственного капитала.

Нередко показатель рентабельности находится как соотношение чистой прибыли и величины выручки. Так же этот показатель находится под влиянием изменений себестоимости и структуры реализованной продукции, колебаний рынка, диктующего цены на выпускаемую продукцию[1, с. 79].

Еще одним показателем, оказывающем воздействие на рентабельность предприятия является рентабельность продаж. Это значение вычисляется для определения доли прибыли в объеме реализованной выручки. Второе название у этого показателя – норма прибыльности. Если показатель снизился, то произошло падение спроса на выпускаемый товар и снижении его рыночной конкурентоспособности. Рентабельность напрямую зависит от колебаний цен и себестоимости товара. Повышение данного показателя может быть достигнуто с помощью:

— увеличения цены на реализуемые товары;

— падения себестоимости;

— повышения доли наиболее конкурентоспособных и рентабельных товаров[4, с. 108].

108].

С помощью расчета рентабельности производства руководство предприятия может пересмотреть структуру товарных групп, разработать мероприятия по повышению прибыльности от продаж с учетом рыночных изменений, при этом осуществляя правильную ассортиментную политику, выявить резервы и проконтролировать производственные расходы по элементам затрат.

При вычислении показателей рентабельности нужно использовать один подход – производить расчет на основании усредненных значений за период анализа, или же на основании данных на определенную прошедшую дату. Это позволит обеспечить сопоставимость результатов расчета.

Произвести анализ факторов, влияющих на изменения рентабельности собственного капитала, помогает формула DUPONT. Эта формула устанавливает зависимость между рентабельностью собственного капитала и тремя главными финансовыми показателями предприятия: прибыльностью продаж, оборачиваемостью всех активов и финансовым рычагом в одной из его модификаций.

Оценить воздействие изменений вышеприведенных показателей на рентабельность собственного капитала можно произвести при помощи метода цепных подстановок.

Данная рентабельность и финансовая устойчивость имеют обратную взаимозависимость. Это наглядно можно увидеть в формулах коэффициента автономии и рентабельности собственного капитала.

Собственных средств должно быть достаточно для поддержания финансовой устойчивости. Задача финансового управления в организации – обеспечить финансовую устойчивость таким образом, чтобы это способствовало увеличению рентабельности собственного капитала. При росте собственного капитала повысится и финансовая устойчивость предприятия и упадет рентабельность собственных средств. Поэтому высказывание, что для фирмы всегда целесообразно увеличение собственного капитала является неоднозначным.

Всеми известно, что в современном мире функционирует большое количество предприятий и организаций и с каждым годом их количество стремительно повышается. Главная цель любого юридического лица – это получение, как можно большего дохода, а расходы при этом должны быть минимальными. Такая аксиома является основой развития или дальнейшего разрастания производственной деятельности всех предприятий без исключения[2, с 155].

Такая аксиома является основой развития или дальнейшего разрастания производственной деятельности всех предприятий без исключения[2, с 155].

Уровень рентабельности – это обобщающий показатель продуктивной работы организации, показывающий доходность относительно некоторых базовых основ. Если сумма выручки может покрыть не только издержки на реализацию и производство, но и образовывает прибыль, организация считается рентабельной. Для правильной организации своего дела необходимо продуманно и взвешенно планировать производственную деятельность своей организации, исследовать экономические показатели, внимательно контролировать финансовое положение. Только эти аспекты помогут увеличить прибыль до максимума.

Беря за основу показатели рентабельности структуры, можно проанализировать ее финансовые результаты, а в результате и эффективность. Они с разных позиций измеряют прибыльность предприятия, а группируются в соответствии с интересами участников рыночного обмена. Уровень рентабельности как раз относится к таким показателям и показывает работу всех сторон работы организации. Выделяют четыре основных блока показателей эффективной работы предприятия – рентабельность активов и производственных фондов, рентабельность предприятия и продукции[8, с. 189].

Выделяют четыре основных блока показателей эффективной работы предприятия – рентабельность активов и производственных фондов, рентабельность предприятия и продукции[8, с. 189].

Проанализировав уровень рентабельности нетрудно определить, какой вид деятельности приносит более высокую прибыль, и что приводит к потерям. В рыночной экономике от концентрации и специализации производства зависит финансовая устойчивость предпринимателя.

Самым качественным и обобщающим показателем эффективности работы организации являются размеры основных и оборотных средств с величиной прибыли, полученной с их помощью. Эти средства и называются ее ценой, чем ниже такая цена, тем более высокий результат от функционирования предприятия. Вычислить уровень рентабельности предприятия можно следующим образом – разделить прибыль на общую всех сумму затрат основных средств и оборотных фондов.

Уровень рентабельности – один из лучших механизмов определения финансовой, инвестиционной и операционной эффективности производства. С его помощью можно узнать прибыль предприятия с каждого вложенного в активы рубля. В ходе его проведения, легко узнать ответы на все вопросы об основной деятельности фирмы, будь это производство, или реализация товаров, или же услуг и работ[10, с. 67].

С его помощью можно узнать прибыль предприятия с каждого вложенного в активы рубля. В ходе его проведения, легко узнать ответы на все вопросы об основной деятельности фирмы, будь это производство, или реализация товаров, или же услуг и работ[10, с. 67].

В современном мире без выяснения этого важнейшего коэффициента невозможно выявить реальное финансовое состояние любого предприятия и эффективность использования его основных частей производства. Поэтому нужно знать, как определять все экономические показатели для того, чтобы составить верное мнение о его работе.

Библиографический список

- Лопарева, А.М. Экономика организации (предприятия): Учебно-методический комплекс / А.М. Лопарева. – М.: Форум, НИЦ ИНФРА-М, 2013. – 400 c.

- Любушин, Н.П. Экономический анализ: учебное пособие / Н.П. Любушин. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА. 2015. – 575 с.

- Новашина, Т.С. Экономика и финансы предприятия: Учебник / под ред. Т.С. Новашиной. — 2-е изд.

, перераб. и доп. М.: Московский финансово-промышленный университет “Синергия”, 2014. — 352 с.

, перераб. и доп. М.: Московский финансово-промышленный университет “Синергия”, 2014. — 352 с. - Новицкий, Н.И. Организация производства: учебное пособие / Н.И. Новицкий, А.А. Горюшкин. – М.: КНОРУС, 2016г. – 352 с.

- Раздорожный, А.А. Экономика организации (предприятия): Учебное пособие / А.А. Раздорожный. – М.: ИЦ РИОР, ИНФРА-М, 2014. – 95 c.

- Раицкий, К.А. Экономика организации (предприятия): учебник / К.А. Раицкий. – 4-е изд. Перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2014. – 245 с.

- Растова, Ю.И. Экономика организации (предприятия): Учебное пособие / Ю.И. Растова, С.А. Фирсова. – М.: КноРус, 2013. – 280 c.

- Рофе, А.И. Экономика труда: Учебник / А.И. Рофе. – М.: ЮРАЙТ, 2013. – 400с.

- Рудычев, А. А. Экономика предприятия: учеб пособие для бакалавров по направлениям: 080200.62, 080100.62 / А. А. Рудычев, А. М. Адамчук, Д. Е. Баркин; Губкин. Филиал ФГБОУ ВПО БГТУ им. В.Г. Шухова. – Губкин: Айкью, 2014. – 414 с.

- Савицкая, Г.

В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2016. – 654 c.

В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2016. – 654 c. - Сафронов, Н.А. Экономика организации (предприятия): Учебник для ср. спец. учебных заведений / Н.А. Сафронов. – М.: Магистр, НИЦ ИНФРА-М, 2015. – 256 c.

Количество просмотров публикации: Please wait

Все статьи автора «Сигаева Валентина Владимировна»

Рентабельность. Анализ рентабельности предприятия и рентабельности продукции

Рентабельность – это относительный показатель, который отображает степень прибыльности экономической деятельности предприятия. Во время анализа рентабельности предприятия или продукции исследуются как текущие уровни рентабельности, так и динамика их изменения.Рентабельным называют такое предприятие, которое имеет прибыль, а значит, имеет положительные показатели рентабельности. Если предприятие убыточно, то его называют нерентабельным. Продукцию называют рентабельной, если она приносит прибыль.

Показатели рентабельности предприятия очень важны при комплексном анализе его деятельности. На основании анализа рентабельности предприятия проводится инвестиционная политика, а на основании анализа рентабельности продукции — политика ценообразования.

На основании анализа рентабельности предприятия проводится инвестиционная политика, а на основании анализа рентабельности продукции — политика ценообразования.

Рентабельность дает понятие об отношении между полученным результатом и использованными ресурсами, а значит и об эффективности деятельности предприятия. Источником информации для анализа рентабельности предприятия являются все формы финансовой отчетности.

Основные показатели рентабельности это:

- Общая рентабельность производства (рентабельность предприятия, рентабельность фондов, Return on Assets, ROA) – отношение чистой прибыли к среднегодовой величине активов.

- Рентабельность собственного капитала (Return of Equity, ROE) – отношение чистой прибыли к среднегодовой величине собственного капитала

- Рентабельность основных средств и других внеоборотных активов — отношение операционной прибыли к среднегодовой величине основных средств и других внеоборотных активов

- Рентабельность инвестированного капитала (Return on Invested Capital ROIC) — отношение операционной прибыли за вычетом скорректированных налогов к среднегодовой величине инвестированного капитала

- Рентабельность перманентного капитала – отношение чистой прибыли к среднегодовой величине собственного капитала и долгосрочных займов

- Рентабельность суммарных активов (ROTA, Return on Total Assets) – отношение EBIT к среднегодовой величине активов

- Рентабельность чистых активов (RONA) — отношение прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала

- Рентабельность активов бизнеса (ROBA) — отношение EBIT к среднегодовой величине требований к оборотному капиталу плюс основных средств

- Рентабельность продаж (Profit margin) – отношение операционной или чистой прибыли к выручке от реализации.

- Рентабельность продукции – отношение операционной прибыли к себестоимости реализованной продукции.

- Рентабельность единицы продукции – отношение валовой, операционной или чистой прибыли единицы продукции к ее себестоимости

Во время анализа рентабельности предприятия аналитики обращают внимание не только на значения отдельных показателей и их изменения, но и сравнивают их между собой. Например, рост ROBA при снижении ROTA может сигнализировать о чрезмерной дебиторской задолженности, неоправданных количествах свободных денежных средств и/или затоваренности склада. Такая динамика показателей рентабельности, скорее всего, подтолкнет менеджмент к инвестициям в основные фонды.

После анализа рентабельности предприятия начинается анализ рентабельности отдельных видов продукции с целью выявления нерентабельной и малорентабельной продукции, причин выпуска такой продукции и разработки решений с целью их устранения.

Единственными факторами, влияющими на рентабельность единицы продукции являются: изменение отпускной цены и изменение себестоимости. В аналитической записке изменение и влияние этих факторов рентабельности продукции отмечается наравне с изменением самой рентабельности.

Таким образом. Рентабельность – это важный показатель деятельности предприятия, дающий более полную, чем прибыль, картину и хорошо поддающийся разного рода анализу.

Вопрос 67. Показатели рентабельности предприятий и организаций

Вопрос 67. Показатели рентабельности предприятий и организаций

Помимо абсолютного объема прибыли в финансовой статистике рассчитываются относительные показатели доходности деятельности предприятия (организации) – показатели рентабельности.

Рентабельность – это показатель, в общем виде характеризующий прибыльность работы предприятия (организации).

Существует несколько показателей рентабельности. К ним относятся:

1) рентабельность (убыточность) активов (группы активов – внеоборотных и оборотных) общая:

Общая рентабельность характеризует, сколько денежных единиц было привлечено предприятием для получения одного рубля прибыли, независимо от источников привлечения этих средств;

2) рентабельность (убыточность) активов (группы активов) чистая:

Чистая рентабельность позволяет определить влияние на доходность деятельности предприятия (организации) налоговых отчислений и других платежей из прибыли;

3) рентабельность (убыточность) источников формирования активов общая:

Данный показатель характеризует эффективность использования всех средств предприятия, независимо от источников их формирования;

4) рентабельность (убыточность) источников формирования активов (по группам: собственные и заемные) чистая:

Данный показатель характеризует эффективность использования средств предприятия в зависимости от источников их формирования (собственный, заемный, основной, оборотный капитал). Отдельное внимание при анализе уделяется показателю рентабельности собственного капитала;

5) рентабельность (убыточность) проданных товаров, продукции, работ, услуг:

Данный показатель характеризует эффективность затрат на производство и реализацию продукции. Его динамика может свидетельствовать о необходимости пересмотра цен или усиления контроля предприятием за себестоимостью реализованной продукции;

6) рентабельность (убыточность) продаж общая:

Данный показатель характеризует долю балансовой прибыли в доходе, т. е. какую прибыль предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции;

7) рентабельность (убыточность) продаж чистая:

Данный показатель характеризует давление налоговых платежей на доходы предприятия на всех направлениях деятельности.

Показатели рентабельности, характеризующие эффективность использования чистой прибыли, важны в основном для кредиторов и акционеров организации.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесПонятие и показатели рентабельности | Всё по специальности Менеджмент

Понятие и показатели рентабельности

Рентабельность представляет собой доходность или прибыльность производственно-торгового процесса. Это один из основных стоимостных качественных показателей эффективности деятельности предприятия. В торговле наиболее широкое распространение получил показатель рентабельности, исчисляемый как отношение суммы прибыли к объему товарооборота.

Показывает долю прибыли от продаж товаров и услуг в розничной цене товаров. Чем выше значение этого уровня, тем эффективнее использовались ресурсы.

В целом показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек обращения и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитал и его частей.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (Зпр):

Показывает сколько предприятие имеет прибыли с каждого рубля затраченного на реализацию продукции.

Аналогичным образом определяется доходность инвестиционных проектов полученная сумма прибыли от инвестиционной деятельности (Пид) относится к сумме инвестиционных затрат (ИЗ).

Рентабельность можно рассчитать для:

1. Совокупных ресурсов:

Р.сов.рес. = сумма Прибыли / (оборотные средства+ОФ+сумма ФЗП)*%.

2. Производственных факторов:

Р= сумма Прибыли / (сумма оборотных средств + сумма ОФ)*%.

3. Трудовых ресурсов:

Р= сумма прибыли / сумма ФЗП*100%.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

Система показателей рентабельности — Энциклопедия по экономике

Рентабельность. В отличие от прибыли организации (предприятия), показывающей эффект предпринимательской деятельности, рентабельность характеризует эффективность этой деятельности. Рентабельность — относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности. [c.303]Для этих целей выработана система показателей рентабельности, которая объединяет три основных класса показателей (табл. 4.2). [c.74]

На составе имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателем хозяйственных и финансовых операций основывается система показателей рентабельности. [c.311]

Существует система показателей рентабельности. Она включает в себя показатели [c.95]

Какова система показателей рентабельности [c.96]

Система показателей рентабельности, методы ее определения и пути повышения [c.82]

СИСТЕМА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ [c.153]

Система показателей рентабельности следующая (табл. 7.8). [c.175]

Цель главы на основе методики анализа взаимосвязи затраты— выручка—прибыль раскрыть сущность и роль операционного рычага, прибыли и системы показателей рентабельности предприятия. [c.306]

Виды прибыли и система показателей рентабельности [c.311]

Показатели рентабельности (доходности) предприятия позволяют дать оценку его финансовых результатов и в конечном счете эффективности. К этим показателям обычно относят уровень рентабельности, или коэффициент рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Разные показатели отражают разные стороны деятельности предприятия. Вполне естественно, что в целом эффективность работы предприятия может определить лишь система показателей рентабельности. Она, на наш взгляд, включает в себя пять групп показателей рентабельность продукции, продаж, активов, собственного капитала и прочие показатели. [c.313]

Вышеописанная система показателей рентабельности предприятия, на наш взгляд, дает наиболее точное представление об эффективности его работы и финансовых результатах. [c.318]

Прибыль, являясь важнейшим показателем результативности производственно-хозяйственной деятельности предприятия, не дает полного представления о ее эффективности, т.к. не учитывает величину затрачиваемых ресурсов. Эффективность производственно-хозяйственной деятельности предприятия оценивают системой показателей рентабельности. [c.237]

Система показателей рентабельности включает [c.238]

Система показателей рентабельности и их применение в экономическом анализе [c.77]

Система показателей рентабельности [c.164]

В перечне показателей, характеризующих финансовую устойчивость предприятия, важное место отводится показателям рентабельности. Они позволяют оценить прибыльность работы предприятия или эффективность использования всех средств или части их. Экономический смысл указанных показателей состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств, вложенных в предприятие (собственных, заемных). Существует система показателей рентабельности коэффи- [c.24]

На основании состава имущества предприятия, в которое вложены средства, и проводимых предприятием финансово-хозяйственных операций рассматривается следующая система показателей рентабельности [c.195]

Тема 6. Финансовые результаты хозяйственной деятельности Управление и оптимизация балансовой прибыли, прибыли от реализации продукции, внереализационных результатов. Налогооблагаемая прибыль. Прибыль, оставляемая в распоряжении предприятия. Экономические факторы, влияющие на величину прибыли. Система цен на продукцию. Влияние инфляции на финансовые результаты. Распределение прибыли по фондам специального назначения. Выплата дивидендов держателям акций. Рентабельность и методы ее определения. Система показателей рентабельности. Пути повышения рентабельности предприятий. [c.81]

Анализ доходности организации позволяет составить обобщающее заключение относительно эффективности его деятельности рентабельности его деятельности рентабельности вложения капитала и оптимальности произведенных затрат. Так же раскрывается система показателей рентабельности, позволяющая разносторонне оценить эффективность управления активами и доходность деятельности. [c.195]

Система показателей рентабельности капитала отражает достижение желаемой степени его доходности для собственников капитала и возможностей ее увеличения. Исходя из этой цели в расчетах, как правило, используется чистая прибыль коммерческой организации или собственника. Система показателей содержит традиционные показатели, рассчитанные на основе отчетности (в номинальном измерении), и показатели, отражающие реальное состояние капитала и его использование. Ниже приведены основные показатели. [c.183]

В процессе анализа изучаются динамика изменения объема чистой прибыли, система показателей рентабельности и факторы, их определяющие. Основными факторами, влияющими на чистую прибыль, являются объем дохода (выручки) от реализации продукции (товаров, работ, услуг), уровень себестоимости, сумма административных расходов, расходов на сбыт, прочих операционных расходов, доходов и расходов от участия в капитале, прочих финансовых доходов и расходов, величины налога на прибыль и других налогов (обязательных платежей), выплачиваемых из дохода. [c.105]

Оценку системы показателей рентабельности предприятия с точки зрения ее достаточности. [c.255]

Рентабельность представляет собой доходность производственно-торгового процесса. Ее величина измеряется системой показателей рентабельности. Уровень рентабельности (Р) хозяйствующих субъектов, связанных с производством продукции, определяется процентным отношением прибыли (77) от реализации продукции (валовой прибыли) к себестоимости реализованной продукции (товаров, работ, услуг) (77) [c.255]

Существует система показателей рентабельности, которая подразделяется на две группы [c.256]

Система показателей рентабельности организации [c.25]

Коэффициенты рентабельности представляют собой частный случай показателей эффективности. В данном случае в качестве показателя экономического эффекта избирается один из показателей прибыли. В научной и учебной литературе приводится множество коэффициентов рентабельности в зависимости от того, с чьей позиции пытаются оценить эффективность деятельности организации, поэтому в мировой практике отсутствует какой-либо универсальный показатель рентабельности. Кроме того, сам термин рентабельность иногда переводят как доходность. Достоинством показателей рентабельности следует считать устранение влияние инфляции при сопоставлении показателей за ряд периодов при условии сохранения методики формирования базовых данных для их расчета. Возможная система показателей рентабельности представлена в Приложении 12. [c.31]

Система показателей рентабельности и значения показателей [c.161]

Сводная система показателей рентабельности организации [c.182]

Система показателей рентабельности и методы [c.279]

Система показателей рентабельности включает следующие группы рентабельность активов (капитала) рентабельность продукции [c.304]

Показатели финансового анализа — прибыльность

Эта серия следует за серией о Группе показателей финансового анализа и подробно описывает показатели прибыльности.

Показатели рентабельности

Рентабельность определяется как способность получать прибыль за счет использования различных ресурсов.

Показатели рентабельности образуют одну группу финансового анализа, которые используются для оценки прибыльности и эффективности управления компанией, т.е.е. способность компании производить максимальный выпуск (т.е. маржу или прибыль), в идеале с минимальными затратами.

Группа показателей рентабельности включает следующие показатели:

Валовая маржа

Валовая маржа является одним из показателей рентабельности.

Его можно выразить какСравнения

- % валовой прибыли будет значительно различаться между отраслями, поэтому сравнение компаний в разных отраслях не имеет смысла

- имеет смысл сравните со средним показателем по отрасли или с предыдущими годами.Таким образом, наценка немного выше, чем маржа.

Чистая маржа / Маржа прибыли / Рентабельность продаж

Чистая маржа (Return On Revenue — ROR «или Return On Sales — ROS») является одним из показателей рентабельности. Он показывает, какую прибыль приносит единичная выручка. Это полезный индикатор для контроля затрат, поскольку на его основе легко вывести формулу коэффициента использования.

Формула расчета

Прибыль может быть EBIT (PBIT), EBT (PBT) или EAT (PAT).

Сравнение

- подходит, в основном, для сравнений внутри компании — особенно потому, что показатель затрат увеличивается с течением времени, так как уменьшающийся коэффициент может указывать на рост затрат, и наоборот.

- сравнения между компаниями имеют смысл только в том случае, если они очень похожие предприятия в той же отрасли, где можно ожидать аналогичные уровни затрат и% валовой прибыли

- уместным является сравнение со средним значением по отрасли

Добавленная стоимость

Добавленная стоимость (VA) является одним из показателей дифференциации рентабельности и он показывает значение, которое объект добавил к внешним входам. Добавленная стоимость получается как разница между выручкой от продажи товаров / услуг и затратами на вводимые ресурсы (обычно прямыми затратами).

Существует две альтернативы для добавленной стоимости:

Экономическая добавленная стоимость (EVA)

Экономическая добавленная стоимость (EVA) оценивает стоимость (прибыль), созданную компанией в течение года, сверх стоимости капитала .

Формула расчета

NOPAT — (инвестированный капитал * WACC)

Объяснение терминов :

• NOPAT → Чистая операционная прибыль после налогообложения (Операционная прибыль после налогов)

• инвестированный капитал → общий капитал и обязательства

• WACC → средневзвешенная стоимость капитала, которую также необходимо рассчитать

рыночная добавленная стоимость (MVA)

рыночная добавленная стоимость (MVA) показывает какую ценность компания приносит своим акционерам. В отличие от EVA, MVA оценивает долгосрочное развитие, а вклад оценивается в течение всего жизненного цикла компании (а не за год). MVA используется для оценки качества управленческой работы.

Формула расчета

рыночная стоимость компании — сумма вложенного капитала

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала (ROCE) является одним из показателей рентабельности и показывает, как эффективно компания управляет своими долгосрочными ресурсами , т.е.е. какую прибыль принесет единица долгосрочного вложения.

В результате ROCE предоставляет более точную информацию, чем ROE, потому что в знаменателе ROE указан только капитал и, как таковой, не учитывается сумма ссуд (т. Е. Долгосрочные обязательства).

Формула расчета* может быть в виде среднего значения начала и конца периода

Прибыль в числителе в основном EBIT, но также может быть EBT, EAT, Чистая прибыль или Чистая прибыль за вычетом процентов по долгосрочным займам.

Сравнения и рекомендуемые значения

- Общие сравнительные данные в финансовом анализе

- Текущая стоимость заимствования (т.е. в основном процентная ставка), которая не должна превышать ROCE. Не существует фиксированного рекомендованного значения, но оно должно быть как минимум в 2 раза выше ROCE. (10)

- с корпоративной WACC, которая должна превышать ROCE

Недостатки ROCE

- Проблемы с сопоставимостью различных категорий прибыли из числителя

- капиталоемкие компании, достигающие той же прибыли, что и компании с меньшей потребность в капитале будет ниже ROCE; сравнение компаний в разных отраслях может быть непоследовательным Показатель

- зависит от оценки активов — эл.г. завышение основных средств приводит к снижению ROCE по двум причинам:

- завышение стоимости активов (больший знаменатель = более низкий ROCE)

- завышение амортизации = уменьшение прибыли (нижний числитель = меньшее ROCE)

Доходность на собственный капитал (ROE)

Рентабельность собственного капитала (ROE) — это один из показателей прибыльности, который показывает, насколько эффективно предприятие управляет ресурсами, вложенными акционерами / партнерами.

Формула расчета

* может быть в виде среднего значения начала и конца периода

В числителе чаще всего используется EAT (PAT), часто после вычета дивидендов на владельцы привилегированных акций.

Сравнение и рекомендуемое значение

Если предприятие финансируется только за счет собственного капитала, ROE может соответствовать ROCE.

Сравнение с другими компаниями имеет смысл только в рамках той же отрасли. Уместно смотреть на развитие тренда в течение более длительного периода времени.

Рекомендуемое значение зависит от многих факторов (например, промышленности или макроэкономического развития), однако оно должно быть более 12% в стабильных экономиках (11).

Основным недостатком ROE

является то, что он не учитывает ссуды (или, скорее, обязательства), поэтому причиной хорошей ROE также может быть более высокая задолженность (особенно в случае более дешевых ссуд). Из-за этого ROE в основном используется акционерами (имеет смысл использовать ROCE для внутренних целей), и коэффициенты долга также должны анализироваться параллельно.

Рентабельность активов (ROA)

Рентабельность активов (ROA) — один из показателей рентабельности, показывающий, сколько прибыли будет генерироваться единицей активов.Он показывает, насколько эффективно компания управляет своими активами.

Формула расчета

* часто среднее от начального до конечного сальдо

Числитель обычно EAT (PAT) или EBIT.

О ROA

Чем выше чистая маржа и чем выше оборот активов, тем выше ROA.

ROA обычно ниже у компаний с естественно высокими активами (например,г. коммунальные услуги). И наоборот, компании с низкими активами (например, услугами), как правило, имеют более высокую рентабельность инвестиций.

Сравнение и рекомендуемое значение

Сравнение :

- с компаниями в той же отрасли, даже если у них разное соотношение капитала и долга (преимущество перед ROE). Сравнение с компаниями в разных отраслях не имеет особого смысла, поскольку в каждой отрасли разная чистая маржа, оборачиваемость активов и капиталоемкость.

- соответствующее сравнение с прошлым в организации

Рекомендуемое значение : Википедия утверждает, что ROA выше 5% считается хорошим (12).

Коэффициент использования

Коэффициент использования — один из показателей рентабельности. Его формулу можно легко вывести из формулы маржи прибыли (Рентабельность продаж). Он показывает, сколько затрат понесено на каждую единицу продаж.

Формула расчета

Сравнение

- особенно подходит для сравнения внутри компании — особенно потому, что показатель операционных затрат (OPEX) увеличивается с течением времени, поскольку увеличение рациона может указывать на рост затрат, и наоборот.

- Сравнение компаний имеет смысл только в том случае, если они являются очень похожими предприятиями в одной отрасли, где мы можем ожидать аналогичный уровень затрат и валовую прибыль%

- Соответствующее сравнение со средним значением по отрасли

Рентабельность затраты (ROC)

Рентабельность затрат (ROC) — один из показателей рентабельности.Он выражает сумму прибыли, приходящуюся на общую себестоимость единицы.

Формула расчета

Сравнение

- особенно подходит для сравнения внутри компании — особенно в качестве индикатора изменения затрат с течением времени, поскольку уменьшение соотношения может указывать на рост затрат, и наоборот

- Сравнение компаний имеет смысл только в том случае, если это очень похожие предприятия в одной отрасли, где мы можем ожидать аналогичный уровень затрат и валовую прибыль%

- Соответствующее сравнение со средним значением по отрасли

6 Графики KPI для повышения производительности и прибыльности малых и средних предприятий

Следуя этим шести диаграммам KPI, ваша компания сможет увидеть взаимосвязь между людьми и прибыльностью.Эти быстрые «расходные» диаграммы призваны упростить понимание, измерение и сравнение этих движущих сил вашего бизнеса.

Как использовать одностраничную систему показателей6 диаграмм, составляющих One Page Scorecard , позволяют быстро и легко ежемесячно анализировать взаимоотношения компании между People и Profitability.

Существует множество различных отчетов, коэффициентов и ключевых показателей эффективности, которые можно использовать для понимания своего бизнеса.

Вы лучше всего знаете движущие силы своего бизнеса. Эти 6 помогут любому бизнесу, который зарабатывает деньги на чужом времени.

Почему именно эти 6? Эти диаграммы работают вместе, чтобы показать, как люди влияют на прибыль. И как результаты влияют на вашу стратегию в области человеческого капитала. Мы рекомендуем вам следить за тенденциями, чтобы вы могли измерять и сравнивать их, сравнивая с вашим бюджетом и историей компании, а также с вашими коллегами и конкурентами.

6 диаграмм расположены в определенном порядке.В левом столбце отображаются показатели «Люди», а в правом столбце — показатели «Компания». Верхняя строка представляет «Доход», средняя строка — «Валовая прибыль», а нижняя строка — «Чистая прибыль». Просмотрите каждую строку, чтобы увидеть, как люди увеличивают прибыль.

Выручка в часВыручка, разделенная на общее количество оплаченных часов

ЧТО МНЕ ГОВОРИТ?«Выручка в час показывает, насколько хорошо вы управляете производительностью и, как следствие, рентабельностью своих сотрудников»

Доход в час — это сумма дохода в долларах, полученная за каждый час, который вы заплатили людям за работу.Общее количество оплачиваемых часов включает всех наемных и почасовых сотрудников, а также непосредственный и вспомогательный персонал. Используйте 40 часов, чтобы получить общее количество часов, оплачиваемых для наемных работников и сотрудников, работающих неполный рабочий день.

Доход в час — один из самых важных показателей, за которым нужно следить, когда вы зарабатываете на Other People’s Time. Он показывает, насколько хорошо вы управляете производительностью и, как следствие, прибыльностью своих сотрудников. Скрытые издержки, связанные с оборотом, необлагаемым счетом и неэффективным временем, сведены в одно число.

НА ЧТО СЛЕДУЕТ СМОТРЕТЬ?- Каков ваш доход в час по сравнению с тем, что вы думали?

- Какая у вас тенденция? Вы направленно поднимаетесь, остаетесь прежним или сокращаетесь?

- Как этот месяц по сравнению с максимумами и минимумами прошлого года? Является ли этот месяц незначительным всплеском или изменением бизнес-модели?

- Как Revenue Per Hour соотносится с изменениями в персонале? Повредили ли вам текучесть кадров или новые сотрудники?

Если выручка в час растет, признавайте и награждайте своих лучших людей и команды.

- Изучите поведение своих лучших сотрудников. Нанимайте, чтобы копировать эти качества.

Если ставки снижаются, посмотрите на цены и убедитесь, что ваши предложения включают все затраты на рабочую силу.

- Проверить влияние кадровых изменений на производительность.

- Если люди ушли, спросите «почему» на выходном собеседовании и узнайте из «бесплатных консультаций».

- Если вы добавили новых сотрудников, проверьте, как вы принимаете новых сотрудников. Изучите, сколько времени нужно новому человеку, чтобы стать полноценным продуктивным.

- Разберитесь с доходом в час по командам, отделам или любым другим способом, которым вы структурировали свои рабочие группы. Изучите различия между лучшими и худшими супервизорами, обучением, долголетием клиентов, поощрительным вознаграждением и т. Д. Составьте план личного развития, чтобы продвинуть худшие из них.

Доходы из всех источников

ЧТО МНЕ ГОВОРИТ?«Валовой доход показывает общую сумму заработанных денег в долларах. Это верхняя строка ».

Валовая выручка — это общая сумма заработанных денег. Это линия выручки до расходов, отчислений, надбавок и т. Д. Она показывает способность бизнеса продавать товары или услуги, но не обязательно способность получать прибыль.

Показатель Валовой доход — это точный показатель для предприятий сферы услуг, где нет большой разницы между валовыми и чистыми продажами.Линия тренда показывает, будут ли ваши счета расти, уменьшаться или оставаться на прежнем уровне.

НА ЧТО СЛЕДУЕТ СМОТРЕТЬ?- О чем говорит оранжевая линия тренда? Вы движетесь вверх, вниз или сжимаетесь?

- Каким образом доход соотносится с вашим ожиданием (вашим бюджетом)?

- Как этот месяц по сравнению с максимумами и минимумами прошлого года?

- Ваш бизнес сезонный? Если да, то как вы ожидали?

Если валовая выручка увеличивается, убедитесь, что маржа нового бизнеса находится на целевом уровне.

- Спрогнозируйте, как долго вы сможете справиться с увеличением численности существующих сотрудников и когда вам нужно будет нанять.

Если валовая выручка сокращается, решите, новая реальность это или временное явление.

- Если это новая норма, какие сокращения вы можете сделать, чтобы приспособиться к более низким доходам, не разрушая культуру?

- Если временно, как долго вы можете позволить себе поддерживать текущую структуру затрат?

- Переведите всех доступных людей и ресурсы на поиск потенциальных клиентов, создание предложений или другие виды деятельности по продажам.

Общие затраты на оплату труда ÷ количество сотрудников

ЧТО МНЕ ГОВОРИТ?«Стоимость рабочей силы на одного сотрудника позволяет оценить, как ваши общие затраты на человеческий капитал изменяются по мере вашего роста».

Затраты на оплату труда на одного сотрудника — это общие затраты на рабочую силу, разделенные на количество сотрудников, эквивалентных полной занятости (FTE).Наемные сотрудники, работающие полный рабочий день, приравниваются к одному FTE при 40 часах работы.

Эта цифра в долларах показывает изменения в стоимости на одного сотрудника и дает представление о скрытых расходах, таких как сверхурочные, медицинское страхование, PTO и т. Д. Прибыльные компании, которые делят прибыль, хотят увеличения затрат на FTE. Это также может означать низкую текучесть кадров, поскольку более высокооплачиваемые, опытные люди имеют более высокие тарифы на оплату. Более высокая прибыль приводит к бонусам, которые увеличивают стоимость FTE — в этом случае более высокие трендовые затраты могут быть хорошей вещью.

НА ЧТО СЛЕДУЕТ СМОТРЕТЬ?- Ваши Расходы на оплату труда на одного сотрудника увеличиваются, уменьшаются или остаются неизменными?

- Как это соотносится с вашим доходом на сотрудника?

- Изменения — это тенденция или аномалия?

- Если Затраты на рабочую силу на сотрудника увеличиваются, увеличивается ли доход на сотрудника с такой же или большей скоростью? Если так, то вы идете в правильном направлении.Если нет, взгляните на размер вознаграждения сотрудников и структуру бонусов — что-то кажется неуместным или чрезмерно щедрым?

- Проанализируйте цены, чтобы не отставать от растущих затрат. Большинство проблем с денежным потоком возникает из-за низкой валовой прибыли, что означает, что не учитываются все затраты на предоставление услуги.

- Если ваши Затраты на рабочую силу на сотрудника снижаются, оцените, хорошо это или плохо. Часто проще всего сократить сверхурочные или нанять сотрудников с более низкой заработной платой. Изучите, как это влияет на бизнес-модель.

Валовая прибыль%

Валовая прибыль ÷ Общий доход x 100

ЧТО МНЕ ГОВОРИТ?«% валовой прибыли или валовая прибыль варьируются в зависимости от отрасли и жизненного цикла компании. — знаете ли вы, где должны быть показатели и тенденции вашей прибыли?»

Gross Profit , a / k / a Gross Margin, показывает, насколько эффективен бизнес при предоставлении ваших услуг.Процент вашей валовой прибыли показывает, какую часть вашего дохода можно покрыть:

- Накладные расходы

- Налоги

- Целевой показатель чистой прибыли

Валовая прибыль отображается в процентах, чтобы гарантировать, что увеличение доходов не маскирует проблемы с предоставлением услуг.

Gross Profit% показывает, сколько прибыли было получено от выполненных работ в процентах от общего дохода. Он говорит вам, насколько хорошо вы оцениваете свою работу, управляете людьми и контролируете свои собственные расходы.

Вы используете Gross Profit% , чтобы узнать, насколько хорошо вы управляете продажами и обслуживанием. Доставляют ли продажи прибыльные проекты? Ваши менеджеры проектов вносят проекты в рамки бюджета?

НА ЧТО СЛЕДУЕТ СМОТРЕТЬ?- Как процент валовой прибыли соотносится с вашими целями? Вашим конкурентам?

- Какие клиенты, команды, продавцы, источники лидов обеспечивают наибольшую валовую прибыль%

- Найдите значение % валовой прибыли по клиенту, проекту или команде, чтобы понять, кто приносит наибольшую прибыль.

- Изучите клиентов с самой низкой маржой в каждой команде, чтобы понять реальные затраты и связанную с ними ценность для клиентов. Обновите модель ценообразования, чтобы отразить истинную стоимость и вашу полную ценность. Переход от почасовой оплаты к ценообразованию обычно является самым лучшим способом увеличения прибыли.

- Признавайте и награждайте тех, кто приносит наибольшую валовую прибыль. Распознавание дома часто имеет самый продолжительный эффект с минимальными затратами. Превратите своих лучших сотрудников в тренеров и стимулируйте их к увеличению валовой прибыли компании.

- Прежде чем добавлять новый обслуживающий персонал, решите, следует ли увольнять клиентов с низкой маржой и заменять их клиентами с более высокой маржой. Сложение путем вычитания — отличный способ увеличить прибыль без увеличения затрат на персонал. Это также отсрочивает неотъемлемый риск добавления новых фиксированных расходов на заработную плату. Увольнение плохих клиентов также помогает удерживать сотрудников, поскольку клиенты с низким валовым доходом обычно причиняют горе вам и вашим сотрудникам.

Окупаемость общих затрат на оплату труда

Чистый доход ÷ Общие затраты на оплату труда

ЧТО МНЕ ГОВОРИТ?«Рентабельность инвестиций в общие затраты на рабочую силу показывает, какую прибыль вы получите от инвестиций в своих сотрудников с течением времени.

Если вы позаботитесь о своих людях, они позаботятся о ваших клиентах, которые позаботятся о ваших инвесторах ».

Рентабельность инвестиций в общие затраты на рабочую силу — это процент от чистого дохода по сравнению с общими затратами на человеческий капитал. Он показывает прибыль от инвестиций в ваших сотрудников — прибыль, полученную от общих затрат на ваш персонал.

Окупаемость затрат на рабочую силу показывает, насколько эффективно вы управляете своим самым важным активом, своими людьми.Это показывает эффективность вашей стратегии развития человеческого капитала. Тенденция показывает рентабельность инвестиций ваших сотрудников с течением времени и то, нужно ли вам сосредоточиться на своей компании или кадровой стратегии.

НА ЧТО СЛЕДУЕТ СМОТРЕТЬ?- ROI от общих затрат на рабочую силу сравнивает изменения в ваших расходах на заработную плату с изменениями в вашем чистом доходе. Следите за изменениями в тренде. Это подскажет вам, когда вам нужно сосредоточиться на своих людях или своих финансах.

- Выясните, какая из вышеперечисленных тенденций вызвала изменение прибыли на человека.

- Если он растет, то это результат того, что ваши доходы растут быстрее, чем расходы на заработную плату — пора признать и вознаградить ваших ключевых сотрудников.

- Если он снижается, вы хотите посмотреть на эффективность вашей стратегии в области человеческого капитала. Ищите области для улучшения, включая более эффективный набор, адаптацию сотрудников и обучение для снижения текучести кадров.

- Изучите факторы чистой прибыли и затрат на рабочую силу, чтобы понять изменения.Какие у вас самые прибыльные команды и люди?

- Реализуйте стратегии человеческого капитала для повышения производительности и прибыльности. Просмотрите свою стратегию в области человеческого капитала и убедитесь, что она обновлена с учетом текущих потребностей компании.

Выручка за вычетом стоимости проданных товаров за вычетом накладных расходов

ЧТО МНЕ ГОВОРИТ?«Чистая прибыль — это чистая прибыль, ключевой показатель рентабельности, денежных средств и капитала.»

Чистая прибыль — важнейший результат Компании. Это сумма прибыли или убытка, полученная Компанией, также называемая «итоговой линией».

Показывает, увеличила ли Компания стоимость собственного капитала, принося больше денег, чем тратит каждый месяц. Он говорит вам, работает ли бизнес-модель. Важно измерять рентабельность с течением времени.

Чистая прибыль превращается в наличные деньги и обеспечивает жизненную силу компании.

НА ЧТО СЛЕДУЕТ СМОТРЕТЬ?- О чем говорит оранжевая линия тренда? Вы движетесь вверх, вниз или сжимаетесь?

- Как прибыль соотносится с тем, что вы думали (ваш бюджет)?

- Проверьте вашу чистую прибыль по сравнению с предыдущими месяцами. Что изменилось?

- Изучив валовую прибыль, теперь поймите ваши накладные расходы и то, как это влияет на вашу чистую прибыль.

Вы ожидали изменений? Если нет, проанализируйте отклонения.

Как соотносится линия тренда вашего чистого дохода с трендом валового дохода:

- Если валовой доход растет, проверьте, не нужно ли вам добавлять накладные расходы (например, пространство).

- Если валовой доход остается неизменным или сокращается, решите, будет он постоянным или временным.

- Посмотрите, можно ли увеличить прибыль за счет аутсорсинга для снижения накладных расходов.

- Найдите способы повышения эффективности бэк-офиса, чтобы сократить время, затрачиваемое на деятельность, не приносящую дохода.

- Сообщите свои целевые показатели чистой прибыли ключевым менеджерам и сотрудникам, совместите их вознаграждение с прибылью компании и получите дискреционные усилия.

- Если временно, спрогнозируйте, как долго вы можете позволить себе сохранять текущую структуру затрат.

Мы будем рады поговорить с вами о том, какую пользу ваша компания может получить от такой системы показателей. Наличие простых для сканирования диаграмм, показывающих взаимоотношения между людьми и прибыльностью вашей компании, может дать вам представление о вашем бизнесе, которого в настоящее время нет.

GrowthForce специализируется на предоставлении точных и актуальных услуг по ведению бухгалтерского учета, бухгалтерскому учету и контролю для малого и среднего бизнеса.Мы составляем как финансовые, так и управленческие отчеты, которые показывают предприятиям их ключевые показатели эффективности, что способствует их росту и успеху.

csf Показатели прибыльности — FinancialModelingPrep

Маржа валовой прибыли GrossProfitRevenue \ dfrac {Валовая прибыль} {Revenue} RevenueGrossProfit — остаток от продаж продукта. после оплаты всех прямых затрат, связанных с производством продукта. Маржа операционной прибыли OperatingIncomeRevenue \ dfrac {Operating Income} {Revenue} RevenueOperatingIncome — Если компании могут зарабатывать достаточно денег на своей деятельности для поддержки бизнеса, компания обычно считается более стабильной. Маржа прибыли до налогообложения IncomeBeforeTaxRevenue \ dfrac {Доход до налогообложения} {Revenue} RevenueIncomeBeforeTax — Прибыль — основная цель коммерческих организаций.Цель — получать прибыль за счет роста и расти с каждым годом. В результате одна из важнейших ролей финансового и инвестиционного аналитика — отслеживать и прогнозировать прибыльность. Маржа чистой прибыли NetIncomeRevenue \ dfrac {Чистый доход} {Доход} RevenueNetIncome — Как правило, маржа чистой прибыли, превышающая 10%, считается отличной, хотя она зависит от отрасли и структуры бизнеса. Эффективная налоговая ставка ProvisionForIncomeTaxesIncomeBeforeTax \ dfrac {Резерв по подоходным налогам} {IncomeBeforeTaxes} IncomeBeforeTaxProvisionForIncomeTaxes — Если есть только один выход, налог на жизнь — это жизнь организм сам по себе. Рентабельность активов NetIncomeAverageTotalAssets \ dfrac {Чистая прибыль} {Средняя общая сумма активов} AverageTotalAssetsNetIncome — ROA Рентабельность активов дает представление о капиталоемкости компании, которая будет зависеть от отрасли; компании, которым требуются крупные первоначальные инвестиции, обычно имеют более низкую рентабельность активов. ROA более 5% обычно считается хорошим. Рентабельность собственного капитала NetIncomeAverageTotalEquity \ dfrac {Чистый доход} {Средний общий капитал} AverageTotalEquityNetIncome — ROE Этот коэффициент рассчитывает, сколько денег заработано на основе инвестиций инвесторов в компанию.инвесторы хотят видеть высокий коэффициент рентабельности собственного капитала, потому что это указывает на то, что компания эффективно использует средства своих инвесторов. Рентабельность задействованного капитала EBITAverageTotalAsset − AverageCurrentLiabilities \ dfrac {EBIT} {Average Total Asset — Average Current Liabilities} AverageTotalAsset − AverageCurrentLiabilitiesEBIT — ROCE показывает, сколько долларов вложенного капитала приносит инвесторам . NIperEBT NetIncomeEBT \ dfrac {Чистый доход} {EBT} EBTNetIncome — NIperEBT. EBTperEBIT EBTEBIT \ dfrac {EBT} {EBIT} EBITEBT — EBTperEBIT. EBITperRevenue EBITRevenue \ dfrac {EBIT} {Revenue} RevenueEBIT — EBITperRevenue. КОЭФФИЦИЕНТЫ ПРИБЫЛЬНОСТИ — uniGiro RegTech

Анализ финансовой отчетности компании, состоящей из балансов, отчетов о прибылях и убытках и отчетов о движении денежных средств, может потребовать от кредиторов ответить на несколько вопросов, например:

Насколько хорошо бизнес идет в компании? В чем его сильные стороны? В чем его слабые стороны?

Как компания работает в своей отрасли? Бизнес компании улучшается или ухудшается?

Как компания создает ценность для своих акционеров?

В этой связи необходим набор коэффициентов рентабельности , чтобы мировое сообщество кредиторов глубоко узнало о способности компании получать хорошую прибыль и генерировать маржу и возврат инвестиций, что является типичным показателем, выражающим финансовое благополучие. быть компанией на рынке.

Более интересный опыт показал, что прибыльность компании может быть измерена либо с точки зрения того, насколько эффективен рабочий цикл бизнеса по сравнению с циклами других компаний в рыночной нише, либо с точки зрения того, как активы, используемые руководством, создают ценность для различных заинтересованных сторон ( Рентабельность инвестиций, рентабельность капитала, рентабельность продаж, рентабельность активов), учитывая, что такая стоимость может быть создана на основе определенного уровня ответственности.

Поскольку общая чистая прибыль сама по себе имеет низкое значение, если она не будет сравниваться с доходами других компаний, набор данных показателей рентабельности дает представление о ресурсах, используемых для получения этой прибыли, и, следовательно, дополнительной вертикальной ценности для сообщества кредиторы.

В этом случае семейство коэффициентов рентабельности может предоставить либо глобальную ситуацию рентабельности финансового отчета компании, но также информацию о вертикальной рентабельности, которую один инвестор или заинтересованные стороны более заинтересованы в знании.

Это семейство вместе с другими является ключевым моментом, который может способствовать более выгодным сделкам и особенно повысить прибыльность компании.

Чтобы узнать больше о коэффициентах рентабельности:

Анализ результатов — DataRails

Одним из ключевых показателей, используемых при анализе прибыльности бизнеса и качества прибыли, является маржа операционной прибыли.Хотя многие показатели используются в сочетании с другими коэффициентами или расчетами, маржа операционной прибыли не требует пояснений и на нее можно быстро ссылаться. Это один из ключевых показателей эффективности, который часто отслеживается в рамках процесса корпоративного управления эффективностью (CPM).

В этом разделе часто задаваемых вопросов мы обсудим, что такое маржа операционной прибыли, почему она важна и как она рассчитывается.

Что такое маржа операционной прибыли?

Маржа операционной прибыли — это отношение операционной прибыли к чистым продажам.Он измеряет прибыльность в пересчете на доллар после учета переменных издержек производства, но не включает расходы по процентам или налогам. Есть разные способы использования этого отношения, но обычно более высокое соотношение считается лучшим.

Коэффициент иногда называют рентабельностью продаж, потому что это часть выручки, которая остается доступной для покрытия внереализационных расходов. Это означает, что это процент от каждого доллара продаж, который можно использовать для покрытия расходов по процентам и налогам.

Почему важна маржа операционной прибыли?

Норма операционной прибыли часто используется как способ определить, насколько хорошо управляется бизнес и насколько эффективно он может приносить прибыль. Поскольку нестабильная операционная маржа является индикатором рисков, коэффициент учитывается с течением времени, чтобы гарантировать, что у бизнеса нет проблем с поддержанием достаточной маржи.

Показатель — это показатель того, какая прибыль получается от основной деятельности предприятия по отношению к его общей выручке.Таким образом, он позволяет внешним сторонам определять различные способы получения дохода бизнесом.

Поскольку он показывает процент доходов, доступных для покрытия внереализационных расходов, его также полезно использовать в процессе составления бюджета. Это хороший показатель эффективности для мониторинга эффективности инициатив по составлению бюджета и усилий по экономии средств. Хотя на него нельзя полагаться исключительно для мониторинга сокращения расходов, это хороший показатель того, что бизнес-процессы работают эффективно или что инициативы по составлению бюджета наряду с операционными инициативами дают положительные результаты.

Коэффициент не включает затраты на финансирование и, следовательно, может использоваться как способ определить, какой объем финансирования, если таковой имеется, может быть использован компанией для роста. Если маржа операционной прибыли слишком мала, финансирование может оказаться неподходящим вариантом для расширения бизнеса и может означать, что для расширения потребуется какая-то другая форма инвестиций.

Как рассчитывается маржа операционной прибыли?

Формула расчета маржи операционной прибыли проста и требует только базового понимания финансовой отчетности.Вся информация, необходимая для расчета маржи операционной прибыли, находится в отчете о прибылях и убытках или отчете о прибылях и убытках.

Формула расчета маржи операционной прибыли:

Маржа операционной прибыли = EBIT Общая выручка

EBIT относится к прибыли до уплаты процентов и налогов и может быть рассчитана путем вычета общей выручки за вычетом стоимости проданных товаров (COGS) и обычных коммерческих, общих и административных расходов (SG&A). Иногда EBIT указывается непосредственно в отчете о прибылях и убытках, но это не является требованием US GAAP для прямой отчетности.

Интерпретация маржи операционной прибыли

Маржа операционной прибыли выражается в процентах. Чем выше процент, тем выше маржа. В корпоративных финансах термин маржа может иметь несколько значений. В этом случае маржа операционной прибыли — это сумма выручки, которая остается после учета прямых затрат на производство и продажу.

Когда операционная маржа высока, это означает, что сумма операционной прибыли, получаемой на каждый доллар выручки, высока.Это хороший показатель того, что у бизнеса высокое качество заработка. Аналитики полагаются на эту метрику, чтобы определить, являются ли основные операции бизнеса эффективными и способны ли они приносить чистую прибыль.

Если маржа операционной прибыли низкая, это показатель того, что операционные расходы слишком высоки, внереализационные расходы слишком высоки или оба показателя слишком высоки. Коэффициент является мерой прибыльности, поэтому, когда результирующий показатель является низким, это показатель того, что прибыльность слишком низкая.

Часто аналитики рассчитывают маржу операционной прибыли с течением времени, чтобы оценить эффективность менеджмента в сокращении затрат и повышении эффективности с течением времени. Если маржа операционной прибыли имеет тенденцию к снижению, а выручка остается относительно стабильной, это показатель того, что необходимо устранить операционные и накладные расходы.

В идеале, маржа операционной прибыли будет увеличиваться со временем по мере того, как бизнес становится более эффективным и более эффективно управляет своими расходами.

Использование DataRails, решения для составления бюджета и прогнозирования

DataRails заменяет электронные таблицы данными в реальном времени и объединяет фрагментированные книги и источники данных в одном централизованном месте.Это позволяет пользователям комфортно работать с Microsoft Excel с поддержкой гораздо более сложной системы управления данными, находящейся в их распоряжении.

Каждый финансовый отдел знает, насколько утомительным может быть составление бюджета и прогноза. Интеграция прогнозов денежных потоков с данными в реальном времени и актуальными бюджетами — это мощный инструмент, который делает прогнозирование денежных средств более простым, эффективным и смещает акцент на аналитику денежных средств.

Независимо от подхода к составлению бюджета, используемого в вашей организации, для обеспечения точности, своевременного исполнения и, конечно же, мониторинга требуются большие данные.

DataRails — это усовершенствованный инструмент управления данными, который может помочь вашей команде создавать и контролировать денежные потоки в соответствии с бюджетами быстрее и точнее, чем когда-либо прежде.

Узнайте больше о преимуществах DataRails здесь.

Прибыльность — обзор | Темы ScienceDirect

13.5.1.1 Пересмотр цен на безводный этанол и водный этанол на бразильском рынке

Прибыльность в сельскохозяйственных секторах, которые в конечном итоге связаны с ценами и затратами, зависит от таких переменных, как климат, обменные курсы, процентные ставки, альтернативные цены активы в производственном процессе, цены на альтернативные продукты для потребителей, доходы и налоговая политика, среди прочего.В текущем состоянии дел есть несколько факторов, которые повлияли на прибыльность сахарного и энергетического секторов Бразилии. Ниже обсуждаются аспекты, касающиеся цен на это топливо.

Первый упомянутый вопрос касается цен на водный и безводный этанол, которые сильно связаны в результате действующего законодательства, регулирующего торговлю последним. Постановление ANP № 67/2011, который позже был изменен Постановлением ANP No. 05/2013 г. привел к появлению рынка безводного этанола, который в основном работал на основе контрактов.В этих документах пункт, касающийся ценообразования на продукт, который будет продаваться в течение года урожая, устанавливает действующую цену на спотовом рынке водного этанола с суммированием суммы из-за разницы в стандартах. Поскольку цена водного этанола имеет потолок цены на бензин класса С, практически весь бразильский рынок возобновляемых источников топлива страдает от влияния цен на ископаемое топливо. Таким образом, политика в отношении ценообразования на бензин влияет как на водный этанол, так и на безводный этанол.На рис. 13.6 показана большая синхронность тенденций этих цен после 2011 г., которые были выше, чем в предыдущий период.

Рисунок 13.6. Развитие реальных цен на безводный этанол и водный этанол в производственном сегменте штата Сан-Паулу. Примечание: значений с марта 2015 года.

Из Cepea / Esalq / USP.За последние 3 сельскохозяйственных года средние цены на водный и безводный этанол оставались близкими к среднему значению за последние 16 сельскохозяйственных лет (рис.13.7 и 13,8). Эта ситуация была бы не такой вредной, если бы не рост издержек производства, который наблюдался как в сельскохозяйственном, так и в промышленном секторе. Чтобы не останавливаться на этом вопросе, упомянем только зарплату, которая впоследствии была повышена в реальном выражении.

Рисунок 13.7. Реальные цены на водный этанол и водный этанол в производственном сегменте штата Сан-Паулу — средний урожай за год. Примечание: значений с марта 2015 года.

Из Cepea / Esalq / USP.Рисунок 13.8. Реальная цена на безводный этанол в производственном сегменте штата Сан-Паулу — средний урожай за год. Примечание: значений с марта 2015 года.

Из Cepea / Esalq / USP.Последние меры, принятые правительством, такие как увеличение доли безводного этанола в бензине класса C с 25% до 27% в марте 2015 года и возвращение CIDE в качестве компонента цены на бензин класса C. — может помочь смягчить типичное снижение цен в периоды сбора урожая и возможное снижение в конце года урожая в результате излишков, таких как наблюдавшееся в 2014 году (рис.13,7 и 13,8).

Водный этанол имеет потолок цены, который устанавливается ценой на бензин (с учетом разницы в выработке энергии), и эти продукты являются альтернативой в растущем парке автомобилей с гибким топливом. Чтобы эта строгость была более мягкой, необходимо, чтобы потенциальные потребители этанола были мотивированы учитывать положительные внешние эффекты этого топлива; то есть лучшие экологические и социальные условия, возникающие в результате производства и использования этанола, по сравнению с ископаемым топливом.

Необходимо сконцентрировать усилия на понимании процесса принятия решений владельцами транспортных средств с гибким топливом в отношении выбора топлива. Исследования такого рода важны для поддержки предложений, которые способствуют увеличению использования этанола, не только с учетом относительных цен на альтернативные виды топлива, но и с учетом уже упомянутых положительных внешних эффектов возобновляемого топлива.

В настоящее время преобладают решения, основанные на финансовых вопросах. Таким образом, в текущем макроэкономическом положении дел конкурентоспособность этанола должна зависеть от налоговых мер и мер, направленных на повышение эффективности производственной цепочки.

Несмотря на то, что сезонность цен на этанол снизилась за последние несколько урожайных лет, что является признаком повышенной зрелости агентов, работающих на этом рынке, она все еще существует, даже несмотря на то, что на уровне ниже, чем в прошлое. Например, в 2013–14 сельскохозяйственном году разница между максимальной и минимальной месячными ценами составляла примерно 23% как в случае водного, так и безводного этанола, что было ниже уровня, действовавшего в прошлом.Компании, производящие этанол, прилагают большие усилия для оптимизации процесса торговли этим продуктом, предотвращая резкое падение цен в период урожая.

Осуществление мер, связанных со снижением нормы ICMS по этанолу, заслуживает комментария, например, в марте 2014 года в Минас-Жерайсе (которая повысилась с 19% до 14%), что привело к повышению конкурентоспособности этого топлива. по сравнению с бензином. За последние 2 года урожая, учитывая уже упомянутую разницу в выработке энергии между этанолом и бензином (которая близка к 70%), конкурентоспособность этанола наблюдалась только в нескольких штатах Бразилии, а именно в Сан-Паулу (где она наблюдалась практически во все месяцы). в период), Гояс, Мату-Гросу и Парана.В Мату-Гросу-ду-Сул этанол стал конкурентоспособным только в ноябре 2014 года. За последние два сельскохозяйственных года во всех других штатах Бразилии не наблюдалось соотношения цен ниже 70%.

Финансовый анализ. Показатели доходности в Budget-Plan Express

Показатели рентабельности (коэффициенты рентабельности)

Показатели рентабельности — финансовые показатели, характеризующие прибыльность компании. При использовании показателей рентабельности следует обратить внимание на то, что один и тот же термин часто называют показателями, основанными на анализе чистой прибыли, и показателями, используемыми при расчете прибыли до налогообложения.

- Рентабельность продаж (Рентабельность продаж, ROS),%

- Рентабельность собственного капитала (рентабельность собственного капитала, ROE),%

- Рентабельность активов (Рентабельность активов, ROA),%

- Рентабельность инвестированного капитала (ROIC),%

Рентабельность продаж — показатель финансовых показателей организации, показывающий, какую часть выручки организация приносит прибыль. При этом в качестве финансового результата при расчете могут использоваться различные показатели прибыли (валовая, чистая операционная), что обуславливает существование различных вариаций этого показателя. В этом случае рентабельность по чистой прибыли рассчитывается:- Рентабельность продаж по чистой прибыли = (Чистая прибыль / Выручка) * 100% /

Рентабельность собственного капитала — это показатель чистой прибыли по сравнению с собственным капиталом организации. Это важнейший финансовый показатель доходности для любого инвестора, собственника бизнеса, показывающий, насколько эффективно использовался вложенный в бизнес капитал. В отличие от аналогичного показателя «рентабельность активов», этот показатель характеризует эффективность использования не всего капитала (активов) организации, а только той его части, которая принадлежит собственникам предприятия:- Рентабельность собственного капитала = (Чистая прибыль / Собственный капитал) * 100% .

Рентабельность активов — это финансовый коэффициент, характеризующий рентабельность использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры ее капитала (финансового рычага), качества управления активами.В отличие от показателя «рентабельность собственного капитала», этот показатель учитывает все активы организации, а не только собственные средства.- Рентабельность активов = (Чистая прибыль / Активы) * 100% .

Для капиталоемких производств (таких как, например, железнодорожный транспорт или электроэнергетика) этот показатель будет ниже. Для сервисных компаний, не требующих больших капитальных вложений и вложений в оборотный капитал, рентабельность активов будет выше (0 ÷ 0,100).

Коэффициент рентабельности инвестированного капитала (ROIC) — это отношение чистой операционной прибыли компании к среднегодовой сумме инвестированного капитала.- ROIC = NOPLAT / инвестированный капитал * 100%

С учетом возможных предположений формула ROIC представлена как:

- NOPLAT / (собственный капитал + заемный капитал) * 100%

Показатели стоимости инвестиций приняты за среднее значение.

Показатель ROIC часто используется как индикатор способности компании создавать добавленную стоимость для других компаний (сравнительный анализ).

Высокий (относительно) уровень ROIC рассматривается как свидетельство силы и сильного менеджмента компании.Чтобы оценить эффективность использования капитала, вы должны сравнить рентабельность инвестированного капитала (ROIC) с его стоимостью (WACC).

Справка о программе «Бюджет-план Экспресс», www.strategy-line.ru | Содержание справкиПоделиться:

.

Об авторе