Показатели доходности: Финансовые показатели, которые нужно отслеживать бизнесу — СКБ Контур

Глава 3. Группа показателей доходности и определение обобщающего результата \ КонсультантПлюс

3.1. Группа показателей доходности включает в себя показатели рентабельности активов и капитала, структуры доходов и расходов, доходности отдельных видов операций и банка в целом.

3.2. Показатели рентабельности активов и капитала состоят из показателя прибыльности активов () и показателя прибыльности капитала ().

3.3. Показатели структуры доходов и расходов состоят из показателя структуры чистого спреда от кредитных операций (ПД6) и показателя структуры расходов (ПД4).

3.4. Показатель доходности отдельных видов операций и банка в целом представляет собой показатель чистой процентной маржи (ПД5).

3.5. Показатели рентабельности активов (), рентабельности капитала (), структуры расходов (ПД4), чистой процентной маржи (ПД5) и чистого спреда от кредитных операций (ПД6) определяются в порядке, установленном подпунктами 3.3.1 — 3.3.5 пункта 3.3 Указания Банка России N 4336-У.

(в ред. Указания Банка России от 26.12.2017 N 4668-у)

(см. текст в предыдущей редакции)

3.6. Показатели группы показателей доходности , , ПД4, ПД5, ПД6 рассчитываются по состоянию на 1 апреля, 1 июля и 1 октября по методу средней взвешенной по следующей формуле:

,

где:

— значение показателей , , ПД5 и ПД6 или составляющих (отдельно числителя и знаменателя) показателя ПД4 на отчетную (квартальную) дату и ближайшую к отчетной прошедшую годовую дату;

— весовая оценка от 0,3 до 0,7 соответствующего показателя (составляющей показателя), определенного в соответствии с пунктами 3.2 — 3.4 настоящего Указания.

Для отчетной даты 1 апреля показателю (составляющей показателя) на отчетную дату присваивается , равный 0,3, а показателю (составляющей показателя) на прошедшую годовую дату — 0,7. Для отчетной даты 1 июля обоим показателям (составляющим показателей) присваивается , равный 0,5. Для отчетной даты 1 октября показателю (составляющей показателя) на отчетную дату присваивается , равный 0,7, а показателю (составляющей показателя) на прошедшую годовую дату — 0,3.

По состоянию на 1 января расчет показателей производится по формулам, приведенным в подпунктах 3.3.1 — 3.3.5 пункта 3.3 Указания Банка России N 4336-У, без применения метода средней взвешенной.

(в ред. Указания Банка России от 26.12.2017 N 4668-у)

(см. текст в предыдущей редакции)

В случае если средневзвешенное значение знаменателя показателя ПД4 по состоянию на 1 апреля, 1 июля и 1 октября либо значение знаменателя показателя ПД4 по состоянию на 1 января является отрицательным (меньше нуля), то значению показателя присваивается балл 4.

3.7. Расчет значений показателей группы показателей доходности , , ПД5 и ПД6 в процентах годовых и приведение составляющих показателя ПД4 к годовой оценке производится для показателей и составляющих показателей, рассчитываемых на 1 апреля, 1 июля и 1 октября, путем умножения их значений на квартальную отчетную дату на 12 и деления на количество месяцев, прошедших с начала года до квартальной отчетной даты.

3.8. Обобщающий результат по группе показателей доходности представляет собой обобщающий результат по группе показателей оценки доходности (РГД) и рассчитывается в порядке, установленном подпунктом 3. 3.7 пункта 3.3 Указания Банка России N 4336-У.

3.7 пункта 3.3 Указания Банка России N 4336-У.

(в ред. Указания Банка России от 26.12.2017 N 4668-у)

(см. текст в предыдущей редакции)

3.9. Финансовая устойчивость банка по группе показателей доходности признается удовлетворительной, в случае если значение РГД меньше либо равно 2,3 балла.

Forms and Entities) by Alexander Zhevnyak :: SSRN

36 Pages Posted: 26 Nov 2018 Last revised: 9 Dec 2020

See all articles by Alexander Zhevnyak

Independent

Date Written: October 23, 2018

Abstract

The English version of this paper can be found at http://ssrn.com/abstract=3261910.

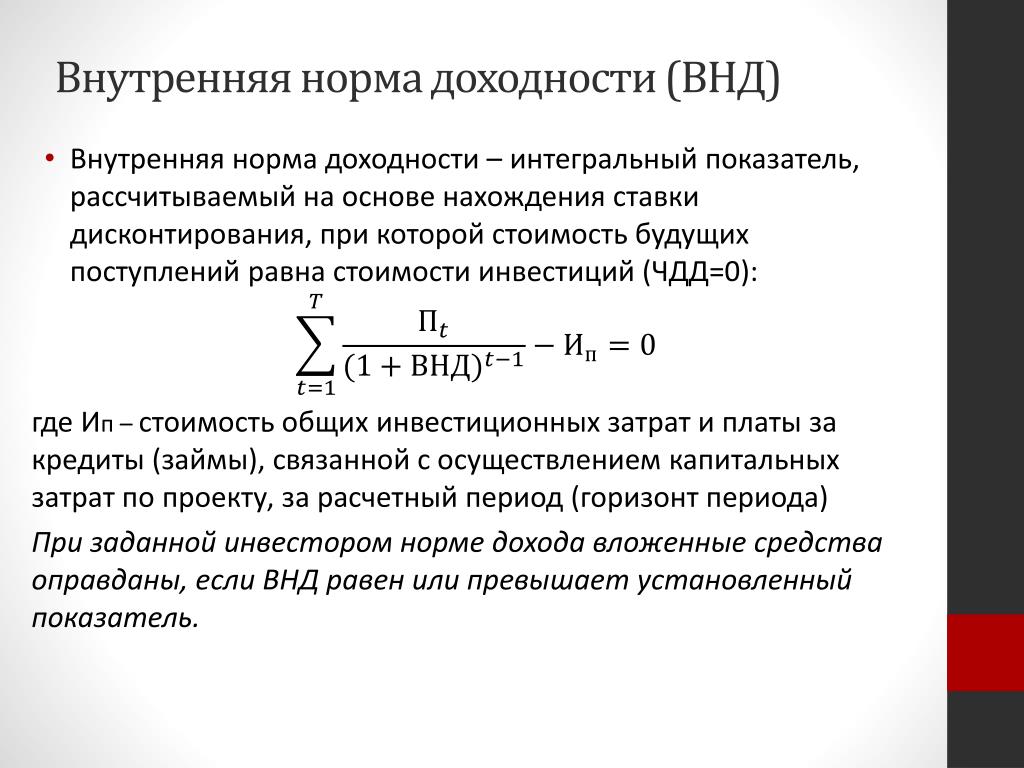

Russian Abstract: Дается обзор методов построения показателей доходности инвестиционных проектов с множественными значениями IRR. Выделятся класс показателей прямого действия, где учитывается внутренняя логика финансовых отношений между инвестором и реципиентом, а также класс агрегированных показателей, найденных путем вычисления взвешенных средних значений показателей прямого действия. Обсуждаются их значение и возможность использования в качестве меры доходности проектов. Предлагается новый показатель доходности проекта (DIRR, динамический IRR), который строится путем агрегирования операционной доходности инвестора и реципиента. Концептуально операционная доходность участников проекта определяется соотношением их процентного дохода и кредитной задолженности. Но, в конечном счете, DIRR представляет собой квадратичную сплайн-функцию ставки дисконтирования, построенную на сетке узлов, заданной значениями IRR. Приводятся конкретные примеры построения рассмотренных типов показателей доходности в проектах с множественными значениями IRR и дается их сравнительный анализ.

Обсуждаются их значение и возможность использования в качестве меры доходности проектов. Предлагается новый показатель доходности проекта (DIRR, динамический IRR), который строится путем агрегирования операционной доходности инвестора и реципиента. Концептуально операционная доходность участников проекта определяется соотношением их процентного дохода и кредитной задолженности. Но, в конечном счете, DIRR представляет собой квадратичную сплайн-функцию ставки дисконтирования, построенную на сетке узлов, заданной значениями IRR. Приводятся конкретные примеры построения рассмотренных типов показателей доходности в проектах с множественными значениями IRR и дается их сравнительный анализ.

English Abstract: An overview of methods for constructing of indicators of profitableness of investment projects with multiple IRR values is given. A class of direct action indicators is selected, which takes into account the internal logic of financial relations between the investor and the recipient, as well as the class of aggregated indicators found by calculating the weighted mean values of the direct action indicators.

Note: Downloadable document is in Russian.

Keywords: инвестиционный проект, доходность, ссудная задолженность, процентные платежи, NPV, IRR, MIRR, AIRR

JEL Classification: G11, G12, G31, G32, O22

Suggested Citation: Suggested Citation

Zhevnyak, Alexander, Показатели Доходности Инвестиционных Проектов. Формы и Сущности (Indicators of Profitableness of Investment Projects: Forms and Entities) (October 23, 2018). Available at SSRN: https://ssrn.com/abstract=3271822 or http://dx.doi.org/10.2139/ssrn.3271822

Формы и Сущности (Indicators of Profitableness of Investment Projects: Forms and Entities) (October 23, 2018). Available at SSRN: https://ssrn.com/abstract=3271822 or http://dx.doi.org/10.2139/ssrn.3271822

Определение, важность, типы и примеры

Что такое финансовый анализ?

Финансовый анализ — это процесс оценки предприятий, проектов, бюджетов и других операций, связанных с финансами, для определения их эффективности и пригодности. Как правило, финансовый анализ используется для определения того, является ли организация стабильной, платежеспособной, ликвидной или достаточно прибыльной, чтобы оправдать денежные инвестиции.

Ключевые выводы

- Финансовый анализ, если он проводится внутри компании, может помочь управляющим фондами принимать будущие бизнес-решения или анализировать исторические тенденции прошлых успехов.

- При проведении внешнего финансового анализа инвесторы могут выбрать наилучшие возможные инвестиционные возможности.

- Фундаментальный анализ и технический анализ являются двумя основными типами финансового анализа.

- Фундаментальный анализ использует коэффициенты и данные финансовой отчетности для определения внутренней стоимости ценной бумаги.

- Технический анализ предполагает, что стоимость ценной бумаги уже определяется ее ценой, и вместо этого он фокусируется на тенденциях изменения стоимости с течением времени.

Финансовый анализ

Понимание финансового анализа

Финансовый анализ используется для оценки экономических тенденций, определения финансовой политики, построения долгосрочных планов деловой активности и определения проектов или компаний для инвестиций. Это делается путем синтеза финансовых чисел и данных. Финансовый аналитик тщательно изучит финансовую отчетность компании — отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Финансовый анализ может проводиться как в корпоративных финансах, так и в условиях инвестиционного финансирования.

Одним из наиболее распространенных способов анализа финансовых данных является расчет коэффициентов на основе данных в финансовой отчетности для сравнения с показателями других компаний или с собственными историческими показателями компании.

Например, рентабельность активов (ROA) — это общий коэффициент, используемый для определения того, насколько эффективно компания использует свои активы, и в качестве меры прибыльности. Это соотношение можно рассчитать для нескольких компаний одной отрасли и сравнить друг с другом в рамках более крупного анализа.

Не существует единственного наилучшего финансового аналитического коэффициента или расчета. Чаще всего аналитики используют комбинацию данных, чтобы прийти к выводу.

Корпоративный финансовый анализ

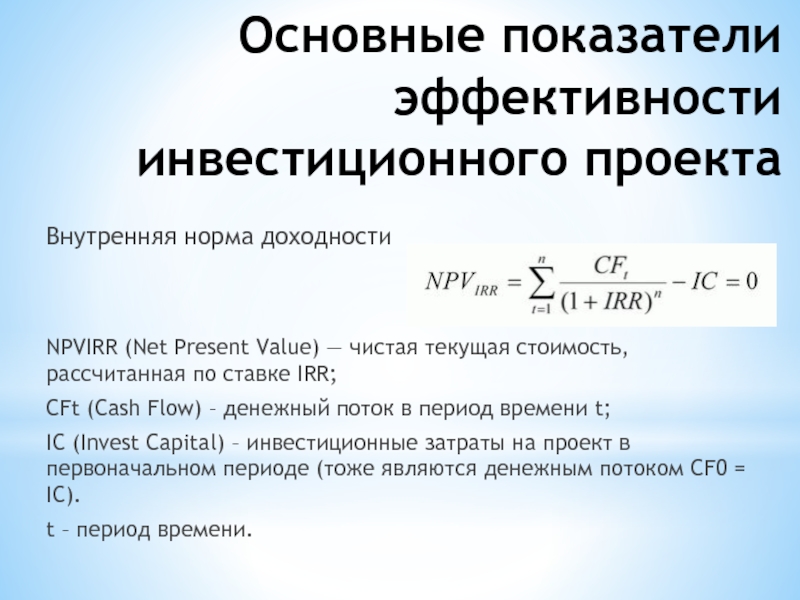

В корпоративных финансах анализ проводится внутри бухгалтерии и доводится до руководства, чтобы улучшить процесс принятия бизнес-решений. Этот тип внутреннего анализа может включать такие коэффициенты, как чистая приведенная стоимость (NPV) и внутренняя норма прибыли (IRR), чтобы найти проекты, которые стоит выполнить.

Многие компании предоставляют кредит своим клиентам. В результате поступления денежных средств от продаж могут быть задержаны на определенный период времени. Для компаний с большими остатками дебиторской задолженности полезно отслеживать количество непогашенных продаж (DSO), что помогает компании определить период времени, необходимый для превращения продажи в кредит в наличные деньги. Средний период инкассации является важным аспектом общего цикла конверсии денежных средств компании.

Ключевой областью корпоративного финансового анализа является экстраполяция прошлых показателей компании, таких как чистая прибыль или норма прибыли, на оценку будущих результатов компании. Этот тип анализа исторических тенденций полезен для выявления сезонных тенденций.

Например, розничные продавцы могут увидеть резкий рост продаж за несколько месяцев до Рождества. Это позволяет предприятию прогнозировать бюджеты и принимать решения, такие как необходимые минимальные уровни запасов, на основе прошлых тенденций.

Инвестиционный финансовый анализ

В инвестиционном финансировании аналитик, внешний по отношению к компании, проводит анализ в инвестиционных целях. Аналитики могут использовать инвестиционный подход «сверху вниз» или «снизу вверх». Подход «сверху вниз» сначала ищет макроэкономические возможности, такие как высокоэффективные сектора, а затем углубляется, чтобы найти лучшие компании в этом секторе. С этого момента они дополнительно анализируют акции конкретных компаний, чтобы выбрать потенциально успешные в качестве инвестиций, просматривая в последнюю очередь основные принципы конкретной компании.

Восходящий подход, с другой стороны, рассматривает конкретную компанию и проводит анализ соотношений, аналогичный тем, которые используются в корпоративном финансовом анализе, рассматривая прошлые результаты и ожидаемые будущие результаты в качестве инвестиционных показателей. Инвестирование снизу вверх заставляет инвесторов в первую очередь учитывать микроэкономические факторы.

Финансовый анализ полезен только как сравнительный инструмент. Вычисление одного экземпляра данных обычно бесполезно; сравнение этих данных с предыдущими периодами, другими бухгалтерскими счетами или финансовой информацией конкурентов дает полезную информацию.

Виды финансового анализа

Существует два типа финансового анализа: фундаментальный анализ и технический анализ.

Фундаментальный анализ

Фундаментальный анализ использует коэффициенты, полученные из данных в финансовой отчетности, таких как прибыль компании на акцию (EPS), для определения стоимости бизнеса. Используя анализ коэффициентов в дополнение к тщательному анализу экономической и финансовой ситуации, связанной с компанией, аналитик может получить внутреннюю стоимость ценной бумаги. Конечная цель состоит в том, чтобы получить число, которое инвестор может сравнить с текущей ценой ценной бумаги, чтобы увидеть, является ли ценная бумага недооцененной или переоцененной.

Конечная цель состоит в том, чтобы получить число, которое инвестор может сравнить с текущей ценой ценной бумаги, чтобы увидеть, является ли ценная бумага недооцененной или переоцененной.

Технический анализ

В техническом анализе используются статистические тенденции, полученные в результате торговой деятельности, такие как скользящие средние (MA). По сути, технический анализ предполагает, что цена ценной бумаги уже отражает всю общедоступную информацию, и вместо этого фокусируется на статистическом анализе ценовых движений. Технический анализ пытается понять настроения рынка, лежащие в основе ценовых тенденций, путем поиска моделей и тенденций, а не анализа фундаментальных характеристик ценной бумаги.

Горизонтальный и вертикальный анализ

При рассмотрении финансовой отчетности компании используются два распространенных типа финансового анализа: горизонтальный анализ и вертикальный анализ. Оба используют один и тот же набор данных, хотя каждый аналитический подход отличается.

Горизонтальный анализ предполагает выбор сопоставимых финансовых данных за несколько лет. В качестве базового периода выбирается один год, часто самый старый. Затем каждая учетная запись за каждый последующий год сравнивается с этим базовым уровнем, создавая процент, который легко определяет, какие учетные записи растут (надеюсь, доход), а какие сокращаются (надеюсь, расходы).

Вертикальный анализ влечет за собой выбор конкретной точки отсчета, а затем просмотр того, как каждый другой компонент финансового отчета сравнивается с этим показателем. Чаще всего в качестве эталона используется чистый объем продаж. Затем компания сравнивает себестоимость проданных товаров, валовую прибыль, операционную прибыль или чистую прибыль в процентах с этим ориентиром. Затем компании могут отслеживать, как процент меняется с течением времени.

Примеры финансового анализа

За девять месяцев, закончившихся 30 сентября 2022 года, Amazon.com сообщила о чистом убытке в размере 3 миллиардов долларов. Это существенное снижение по сравнению с прошлым годом, когда компания сообщила о чистой прибыли более 19 долларов.миллиард.

Это существенное снижение по сравнению с прошлым годом, когда компания сообщила о чистой прибыли более 19 долларов.миллиард.

Финансовый анализ показывает некоторые интересные аспекты прибыли компании на акцию (показаны выше). С одной стороны, прибыль на акцию компании за первые три квартала составила -0,29 доллара; по сравнению с предыдущим годом Amazon заработала 1,88 доллара на акцию. Такой резкой разницы не было. если рассматривать только третий квартал 2022 года по сравнению с 2021 годом. Хотя прибыль на акцию действительно снижалась из года в год, прибыль на акцию компании за каждый третий квартал была сопоставимой (0,31 доллара на акцию против 0,28 доллара на акцию).

Аналитики также могут использовать приведенную выше информацию для проведения корпоративного финансового анализа. Например, рассмотрите приведенную ниже маржу операционной прибыли Amazon.

- 2022 г.: 9 511 долл. США / 364 779 долл.

США = 2,6%

США = 2,6% - 2021 г.: 21 419 долл. США / 332 410 долл. США = 6,4%

С третьего квартала 2021 года по третий квартал 2022 года компания испытала снижение операционной маржи, что позволило финансовому анализу показать, что компания просто получает меньшую операционную прибыль на каждый доллар продаж.

Чем полезен финансовый анализ?

Цель финансового анализа состоит в том, чтобы проанализировать, является ли организация стабильной, платежеспособной, ликвидной или достаточно прибыльной, чтобы оправдать денежные инвестиции. Он используется для оценки экономических тенденций, определения финансовой политики, построения долгосрочных планов деловой активности и определения проектов или компаний для инвестиций.

Как проводится финансовый анализ?

Финансовый анализ можно проводить как в корпоративных, так и в инвестиционных финансах. Финансовый аналитик тщательно изучит финансовую отчетность компании — отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.

Одним из наиболее распространенных способов анализа финансовых данных является расчет коэффициентов на основе данных в финансовой отчетности для сравнения с показателями других компаний или с собственными историческими показателями компании. Ключевой областью корпоративного финансового анализа является экстраполяция прошлых показателей компании, таких как чистая прибыль или норма прибыли, на оценку будущих результатов компании.

Какие методы используются при проведении финансового анализа?

Аналитики могут использовать вертикальный анализ для сравнения каждого компонента финансового отчета в процентах от базового уровня (например, каждого компонента в процентах от общего объема продаж). В качестве альтернативы аналитики могут выполнять горизонтальный анализ, сравнивая финансовые результаты одного базового года с результатами других лет.

Многие методы финансового анализа включают анализ темпов роста, включая регрессионный анализ, годовой рост, нисходящий анализ, такой как процентная доля рынка, или восходящий анализ, такой как анализ факторов дохода.

Наконец, финансовый анализ часто влечет за собой использование финансовых показателей и коэффициентов. Эти методы включают коэффициенты, относящиеся к ликвидности, платежеспособности, прибыльности или эффективности (оборачиваемости ресурсов) компании.

Что такое фундаментальный анализ?

Фундаментальный анализ использует коэффициенты, полученные из данных в финансовой отчетности, таких как прибыль компании на акцию (EPS), для определения стоимости бизнеса. Используя анализ коэффициентов в дополнение к тщательному анализу экономической и финансовой ситуации, связанной с компанией, аналитик может получить внутреннюю стоимость ценной бумаги. Конечная цель состоит в том, чтобы получить число, которое инвестор может сравнить с текущей ценой ценной бумаги, чтобы увидеть, является ли ценная бумага недооцененной или переоцененной.

Что такое технический анализ?

В техническом анализе используются статистические тенденции, полученные в результате рыночной активности, такие как скользящие средние (MA). По сути, технический анализ предполагает, что цена ценной бумаги уже отражает всю общедоступную информацию, и вместо этого фокусируется на статистическом анализе ценовых движений. Технический анализ пытается понять настроения рынка, лежащие в основе ценовых тенденций, путем поиска моделей и тенденций, а не анализа фундаментальных характеристик ценной бумаги.

По сути, технический анализ предполагает, что цена ценной бумаги уже отражает всю общедоступную информацию, и вместо этого фокусируется на статистическом анализе ценовых движений. Технический анализ пытается понять настроения рынка, лежащие в основе ценовых тенденций, путем поиска моделей и тенденций, а не анализа фундаментальных характеристик ценной бумаги.

Итог

Финансовый анализ является краеугольным камнем принятия более разумных и стратегических решений на основе основных финансовых данных компании. Будь то корпоративный, инвестиционный или технический анализ, аналитики используют данные для изучения тенденций, понимания роста, выявления областей риска и поддержки принятия решений. Финансовый анализ может включать изучение изменений в финансовой отчетности, расчет финансовых коэффициентов или изучение операционных отклонений.

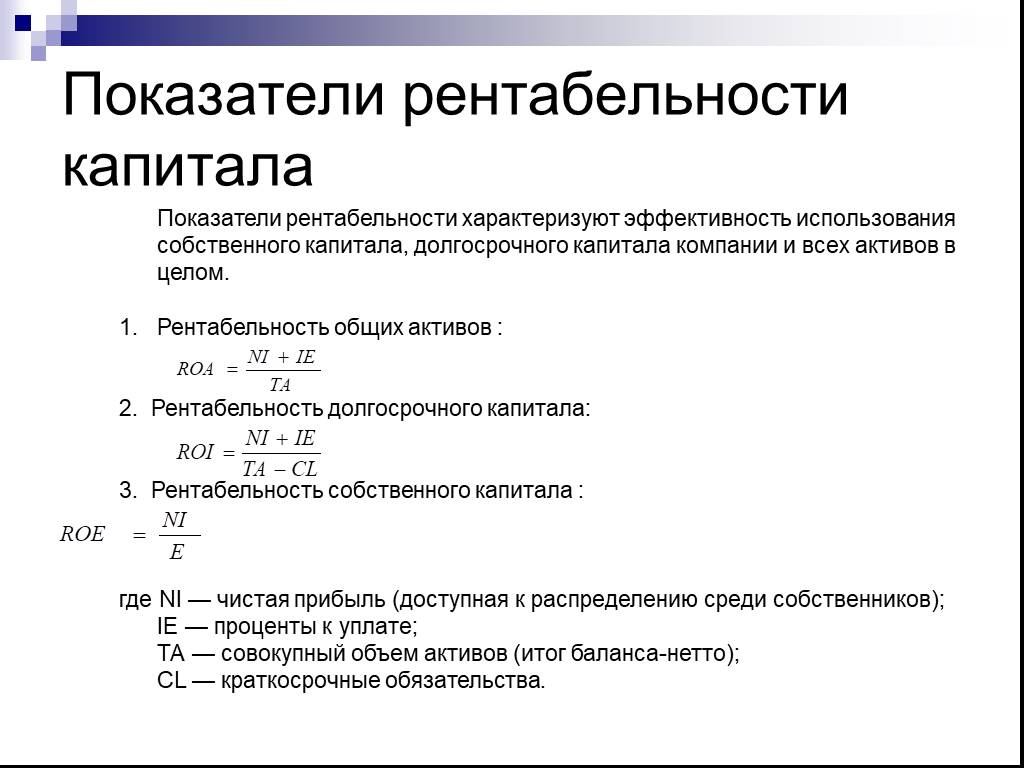

Определение показателей рентабельности — AccountingTools

/ Стивен БрэггЧто такое коэффициенты рентабельности?

Коэффициенты рентабельности представляют собой набор показателей, используемых для определения способности бизнеса приносить прибыль. Эти коэффициенты считаются благоприятными, когда они улучшаются по сравнению с линией тренда или сравнительно лучше, чем результаты конкурентов. Коэффициенты рентабельности получаются путем сравнения доходов с разницей групп расходов в отчете о прибылях и убытках. Другой класс коэффициентов рентабельности сравнивает результаты, указанные в отчете о прибылях и убытках, с информацией в балансе. Цель этих последних измерений состоит в том, чтобы изучить эффективность, с которой руководство может получать прибыль, по сравнению с объемом собственного капитала или активов, находящихся в их распоряжении. Если результат этих измерений высок, это означает, что использование ресурсов было сведено к минимуму. Эти соотношения указаны ниже.

При использовании коэффициентов рентабельности лучше всего сравнивать результаты компании за текущий период с результатами за тот же период предыдущего года. Причина в том, что многие организации имеют сезонный доход, из-за чего их коэффициенты рентабельности значительно меняются в течение года.

Коэффициент маржинальной прибыли

Коэффициент маржинальной прибыли вычитает все переменные расходы в отчете о прибылях и убытках из продаж, а затем делит результат на продажи. Это используется для определения доли продаж, остающейся доступной после всех переменных расходов для оплаты постоянных затрат и получения прибыли. Используется для анализа безубыточности. Вкладная маржа указывается только в отчете о прибылях и убытках в отношении маржинальной прибыли, который редко сообщается.

Коэффициент валовой прибыли

Коэффициент валовой прибыли вычитает все затраты, связанные со стоимостью проданных товаров в отчете о прибылях и убытках, из продаж, а затем делит результат на объем продаж. Это используется для определения доли продаж, остающейся доступной после продажи товаров и услуг для оплаты торговых и административных расходов и получения прибыли. Этот коэффициент включает в себя отнесение постоянных затрат на стоимость проданных товаров, так что результат, как правило, дает меньший процент, чем коэффициент маржинальной прибыли. Кроме того, поскольку коэффициент определяется как постоянными, так и переменными затратами, процент прибыли имеет тенденцию к увеличению по мере роста продаж, поскольку постоянные расходы покрываются за счет первоначальных продаж.

Это используется для определения доли продаж, остающейся доступной после продажи товаров и услуг для оплаты торговых и административных расходов и получения прибыли. Этот коэффициент включает в себя отнесение постоянных затрат на стоимость проданных товаров, так что результат, как правило, дает меньший процент, чем коэффициент маржинальной прибыли. Кроме того, поскольку коэффициент определяется как постоянными, так и переменными затратами, процент прибыли имеет тенденцию к увеличению по мере роста продаж, поскольку постоянные расходы покрываются за счет первоначальных продаж.

Коэффициент чистой прибыли

Коэффициент чистой прибыли вычитает все расходы в отчете о прибылях и убытках из продаж, а затем делит результат на продажи. Это используется для определения суммы прибыли, полученной в отчетном периоде, за вычетом подоходного налога. Если используется принцип учета по методу начисления, это может привести к получению цифры, отличной от той, которую указывали бы денежные потоки, из-за начисления расходов, платежи по которым еще не были произведены.

Об авторе