Показатели финансовой устойчивости организации: На смену процессам глобализации приходит глокализация

Основные показатели финансовой устойчивости предприятия-понятие, виды, пути повышения — Дмитрий Тихвинов на vc.ru

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

1. По времени.

801 просмотров

Краткосрочная финансовая устойчивость проявляется относительно короткое время. Среднесрочная финансовая устойчивость достигнута на конкретный момент времени, под воздействием реальных условий и факторов на данном уровне использования имеющегося производственного потенциала. Долгосрочная финансовая устойчивость проявляет себя на протяжении довольно длительного периода, не зависит от смены экономического цикла и менеджмента.

2. По структуре.

Формальная финансовая устойчивость создается и стимулируется искусственно, государством извне. Конкурентная (реальная) финансовая устойчивость, напротив, предполагает экономическую эффективность в условиях конкуренции и с учетом возможностей расширенного производства.

Конкурентная (реальная) финансовая устойчивость, напротив, предполагает экономическую эффективность в условиях конкуренции и с учетом возможностей расширенного производства.

3. По характеру возникновения.

Абсолютная – фактически достигнутая в текущем периоде и перспективе при отсутствии каких-либо отклонений от заданной траектории развития предприятия. Это состояние равновесия, которое сохраняется, несмотря на влияние внешних и внутренних факторов. Нормативная — по состоянию на начало периода или заложенная в финансовом плане на год.

4. По способам управления.

Консервативная финансовая устойчивость возникает вследствие осуществления предприятиями консервативной политики (менее рисковой, более осторожной), тогда как прогрессивная, в свою очередь, есть результат проведения более совершенной, передовой, политики, проявляющейся в стремлении к конкуренции, завоеванию новых рынков.

5. С позиции постоянства.

Переменная – отсутствие постоянной стабильности на протяжении длительного периода времени.

6. Если рассматривать финансовую устойчивость с позиции динамики, можно выделить внешние и внутренние составляющие.

К внешним факторам относятся экономическое регулирование, экспортно-импортная политика, природные факторы, действующее законодательство и другие составляющие. При этом их можно разделить по способу влияния на две основные группы: прямого и косвенного воздействия. К первой группе относят поставщиков, потребителей, трудовые, финансовые, материальные и прочие ресурсы, органы государственной власти и управления, местную администрацию, конкурентов, средства массовой информации. Ко второй группе относят состояние экономики, социально-политические, демографические, культурно-исторические, нормативно-правовые, природные и др. факторы. Факторы внутренней среды определены условиями, при которых функционирует организация.

7. По функциональному содержанию.

Стратегическая устойчивость – способность создавать, развивать и сохранять длительное время конкурентные преимущества на рынке в условиях ускоряющегося научно-технического прогресса. Экономическая устойчивость – связана с превалирующей ролью экономических факторов в достижении стабильности функционирования организации, причем она, прежде всего, связана не с экстенсивным ростом, а с повышением эффективности за счет интенсификации и более широкого использования интеллектуального потенциала (научные разработки, информационные системы и др.). Социальная устойчивость обеспечивает динамичное развитие трудового коллектива организации.

8. По возможности регулирования. Открытая и закрытая виды финансовой устойчивости подразумевают наличие или отсутствие возможности регулирования и преобразования показателей эффективности деятельности предприятия, с учетом изменяющихся внешних условий.

9. Также представляется возможным рассматривать финансовую устойчивость с позиции полезности.

Так, в частности, активная финансовая устойчивость – направлена на улучшение финансовых результатов деятельности и выполнение задач долгосрочного развития предприятий и, наоборот, пассивная – сосредотачивается на решении более общих и сравнительно быстро осуществляемых задач и не предусматривает серьезного вмешательства в развитие производства.

10. По природе.

Унаследованная финансовая устойчивость формируется в случае наличия определенного запаса финансовой прочности, который накапливался на протяжении ряда лет и является защитой организации от резких перепадов внешних, неблагоприятных и дестабилизирующих факторов. Приобретенная финансовая устойчивость достигается соответствующей внутренней системой управления, отражает эффективность организации производства, при которой преобладает стабильное превышение доходов над расходами, способствует бесперебойному процессу производства и реализации, расширению и обновлению.

11. По амплитуде развития.

Циклическая – устойчивость, которая закономерно повторяется через определенные промежутки времени, под влиянием внешних и внутренних воздействий. Поступательная финансовая устойчивость описывается способностью оставаться в устойчивом (равновесном) состоянии и воспринимать значительные воздействия, не изменяя существенно своей структуры, то есть практически, не выходя за пределы равновесного состояния.

12. По месту возникновения.

Локальная финансовая устойчивость наблюдается на предприятиях отдельного региона, глобальная – в масштабах страны.

13. По охвату планированием.

Планируемая – достигнутая в соответствии с планом (заложенная в финансовом плане). Не планируемая – достигнутая вопреки прогнозным ожиданиям.

14. По характеру признаков.

Индивидуальная финансовая устойчивость – обладающая специфическими признаками в зависимости от условий отдельного региона (отрасли). Непосредственно связана с конкретным регионом, его экономической и финансовой характеристикой. Универсальная финансовая устойчивость – характеризуется общими для всех регионов (отраслей) признаками. Мало зависит от специфики региона.

Универсальная финансовая устойчивость – характеризуется общими для всех регионов (отраслей) признаками. Мало зависит от специфики региона.

15. По форме.

Восстановительная финансовая устойчивость проявляется в способности возвращаться к первоначальному состоянию после выхода из него под воздействием внешнего фактора. Слабая – сопряжена с недостаточным запасом прочности и высоким риском частичного сохранения стабильного состояния в перспективе.

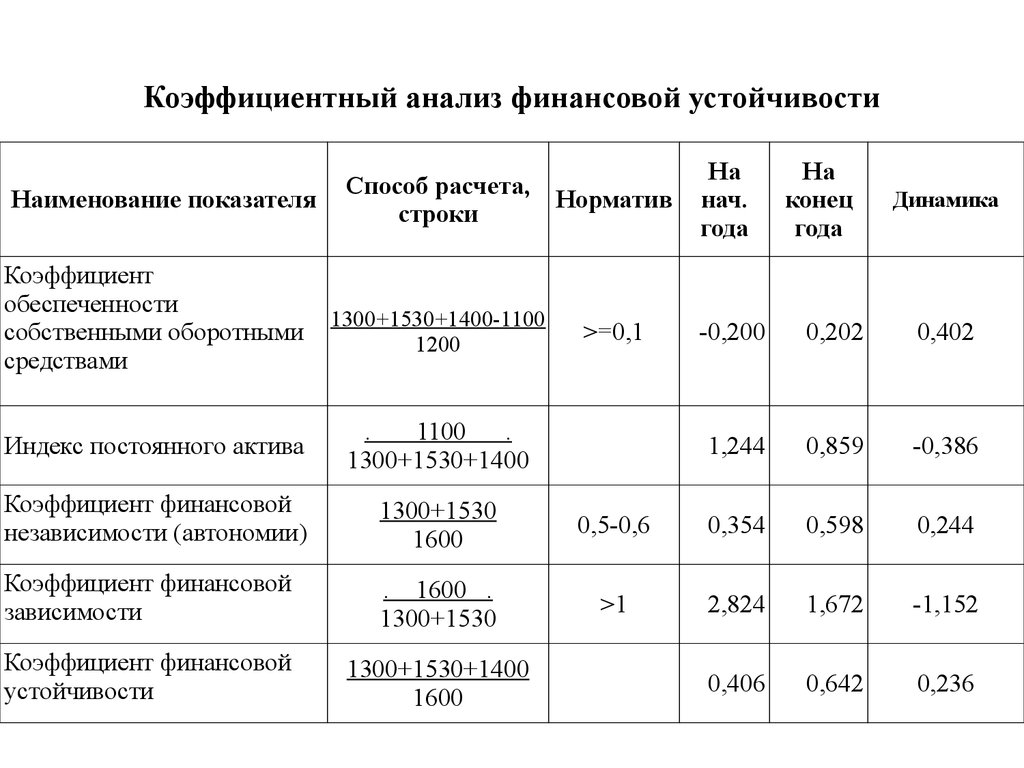

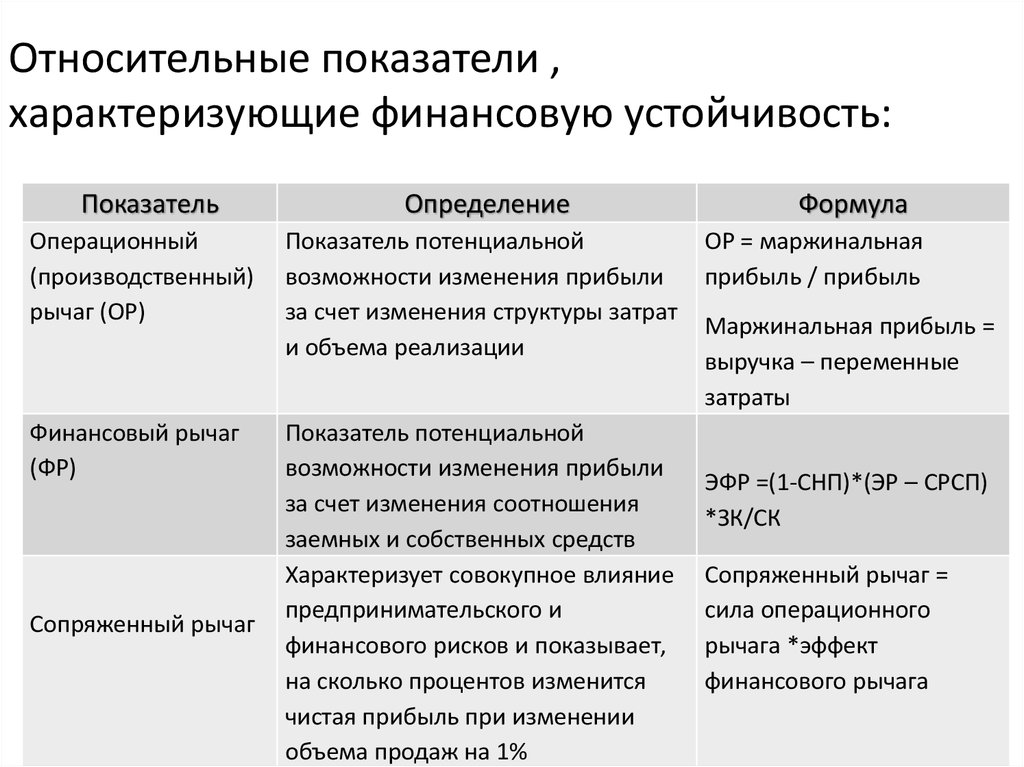

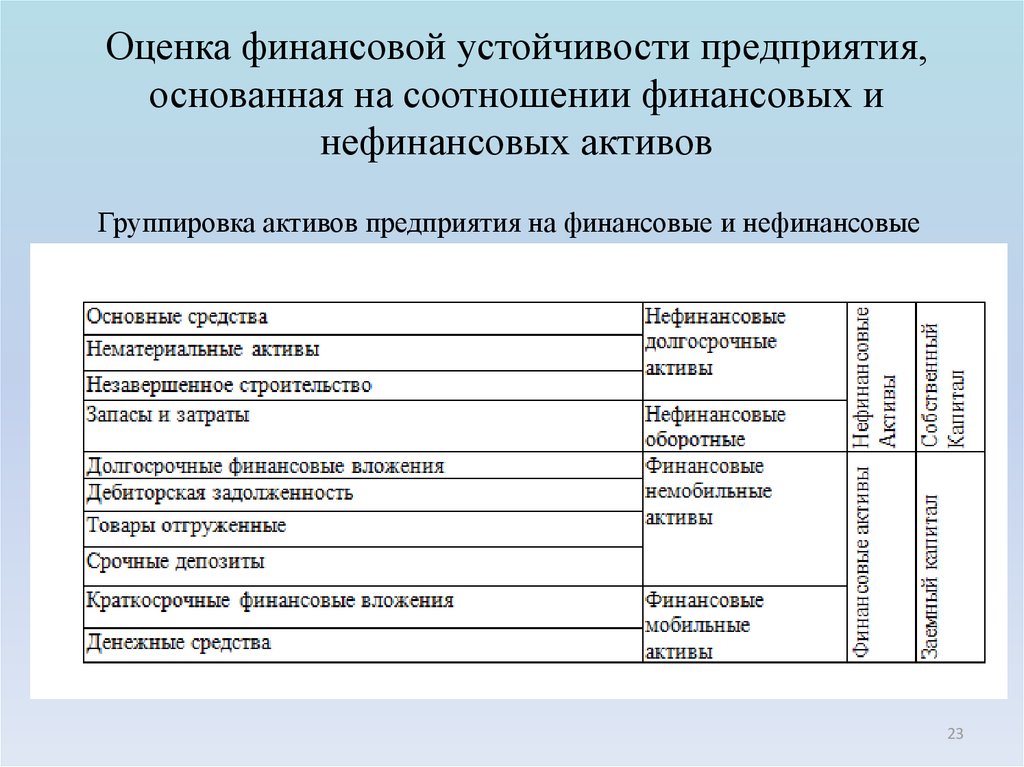

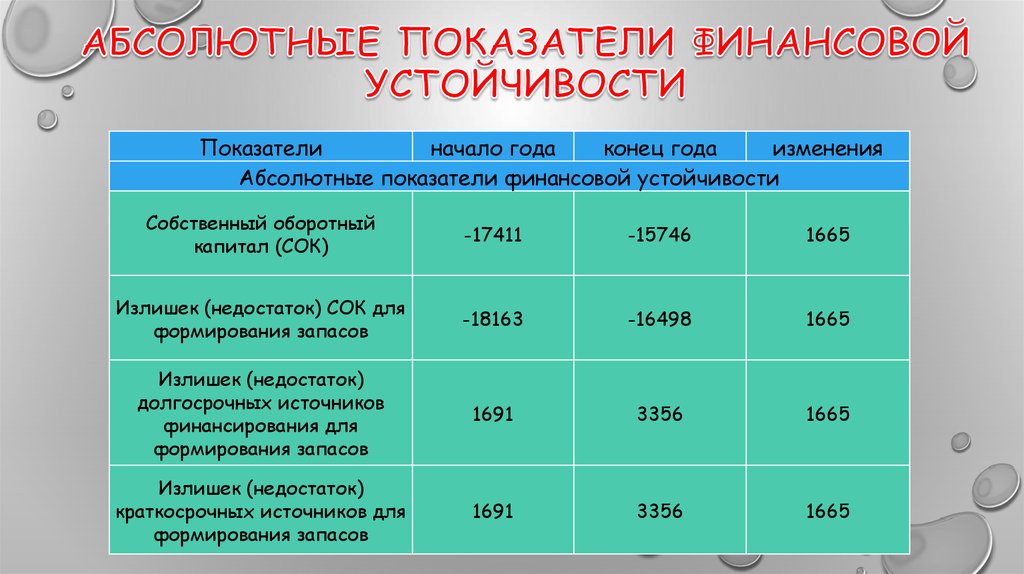

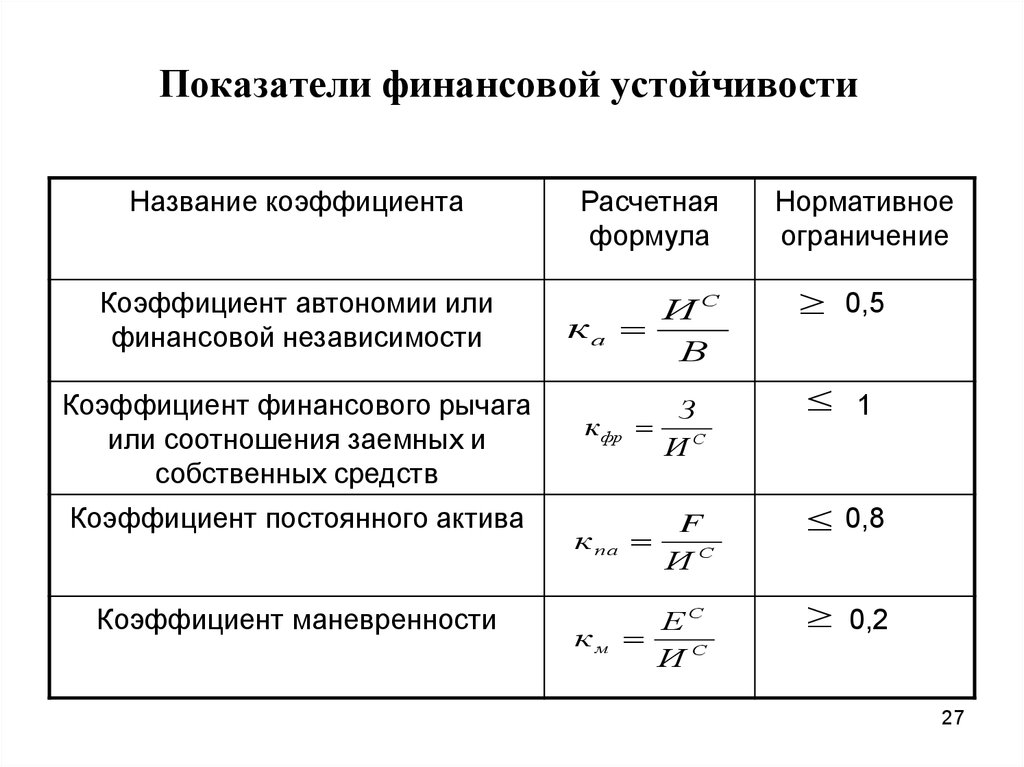

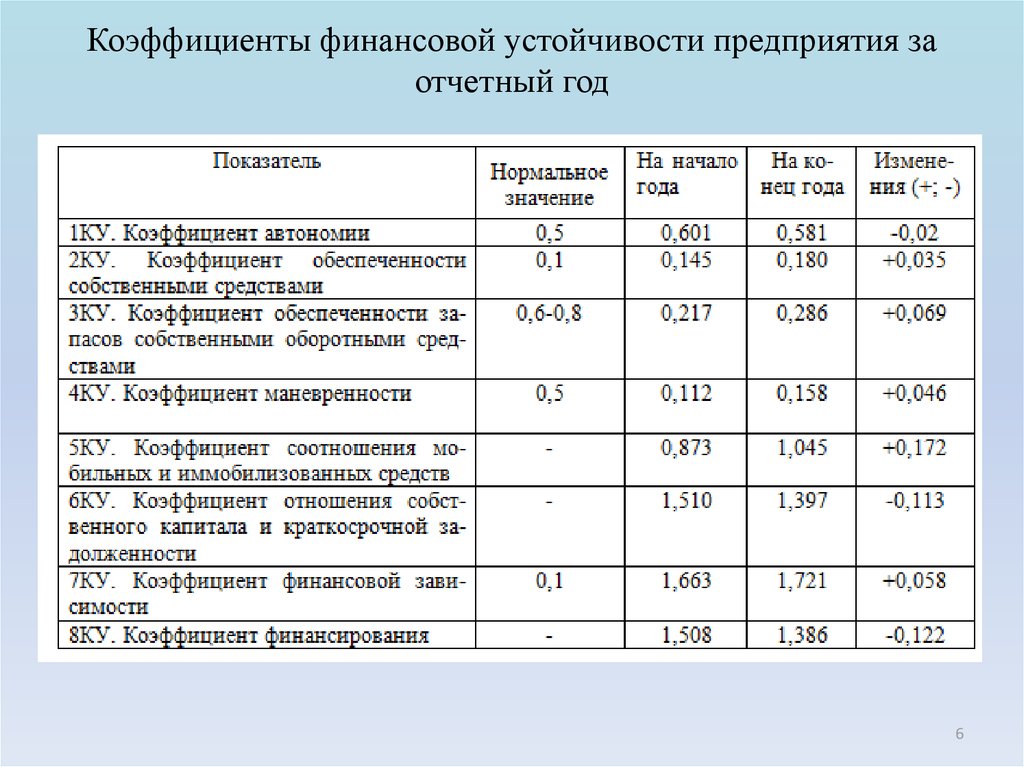

Основные показатели финансовой устойчивости организации.

Пути возвышения

Финансовая устойчивость предприятия, проблемы ее оценки и применения показателей

%PDF-1.4 % 1 0 obj > /Pages 2 0 R /Type /Catalog /Metadata 3 0 R >> endobj 4 0 obj /Title >> endobj 2 0 obj > endobj 3 0 obj > stream

Что является лучшим показателем финансового здоровья компании?

Оценивая акции, инвесторы всегда ищут тот единственный золотой ключ, который можно получить, просматривая финансовые отчеты компании. Но найти компанию, отвечающую всем требованиям, не так-то просто.

Существует ряд финансовых коэффициентов, которые можно пересмотреть, чтобы оценить общее финансовое состояние компании и оценить вероятность того, что компания продолжит свою жизнеспособную деятельность. Отдельные цифры, такие как общий долг или чистая прибыль, менее значимы, чем финансовые коэффициенты, которые связывают и сравнивают различные цифры в балансовом отчете или отчете о прибылях и убытках компании. Общая тенденция финансовых коэффициентов, независимо от того, улучшаются ли они с течением времени, также является важным фактором.

Чтобы точно оценить финансовое состояние и долгосрочную устойчивость компании, необходимо учитывать несколько финансовых показателей в тандеме. Четыре основных области финансового здоровья, которые следует изучить, — это ликвидность, платежеспособность, прибыльность и операционная эффективность. Однако из четырех, пожалуй, лучшим показателем здоровья компании является уровень ее прибыльности.

Четыре основных области финансового здоровья, которые следует изучить, — это ликвидность, платежеспособность, прибыльность и операционная эффективность. Однако из четырех, пожалуй, лучшим показателем здоровья компании является уровень ее прибыльности.

Основные выводы

- Не существует идеального способа определить финансовое состояние компании, не говоря уже об устойчивости, несмотря на все усилия инвесторов.

- Однако есть четыре критических области финансового благополучия, которые можно тщательно изучить на наличие признаков силы или уязвимости.

- Ликвидность, платежеспособность, прибыльность и операционная эффективность являются важными областями, которые необходимо учитывать, и все они должны рассматриваться в комплексе.

Ликвидность

Ликвидность является ключевым фактором в оценке базового финансового состояния компании. Ликвидность — это сумма денежных средств и легко конвертируемых в наличные активы, которыми владеет компания для управления своими краткосрочными долговыми обязательствами. Прежде чем компания сможет процветать в долгосрочной перспективе, она должна сначала быть в состоянии выжить в краткосрочной перспективе.

Прежде чем компания сможет процветать в долгосрочной перспективе, она должна сначала быть в состоянии выжить в краткосрочной перспективе.

Двумя наиболее распространенными показателями, используемыми для измерения ликвидности, являются коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Из этих двух коэффициент быстрой ликвидности, также известный как кислотный тест, является консервативной мерой. Это связано с тем, что он исключает запасы из активов, а также исключает текущую часть долгосрочной задолженности из обязательств. Таким образом, он дает более реалистичное или практическое представление о способности компании управлять краткосрочными обязательствами с наличными денежными средствами и активами. Коэффициент быстрой ликвидности ниже 1,0 часто является предупреждающим знаком, поскольку он указывает на то, что текущие обязательства превышают текущие активы.

Чистая прибыль компании является лучшим индикатором ее финансового здоровья и долгосрочной жизнеспособности.

Платежеспособность

С ликвидностью связана концепция платежеспособности — способности компании выполнять свои долговые обязательства на постоянной основе, а не только в краткосрочной перспективе. Коэффициенты платежеспособности рассчитывают долгосрочную задолженность компании по отношению к ее активам или собственному капиталу.

Отношение долга к собственному капиталу (D/E), как правило, является надежным показателем долгосрочной устойчивости компании, поскольку оно обеспечивает измерение долга по отношению к акционерному капиталу и, следовательно, также является мерой интереса инвесторов и доверия к ним. компания. Более низкий коэффициент D/E означает, что большая часть операций компании финансируется акционерами, а не кредиторами. Это плюс для компании, поскольку акционеры не взимают проценты за предоставляемое ими финансирование.

Отношения D/E сильно различаются между отраслями. Однако, независимо от специфики бизнеса, тенденция к снижению коэффициента D/E с течением времени является хорошим индикатором того, что компания находится на все более прочной финансовой основе.

Операционная эффективность

Операционная эффективность компании является ключом к ее финансовому успеху. Операционная маржа — один из лучших показателей эффективности. Этот показатель учитывает базовую операционную прибыль компании после вычета переменных затрат на производство и маркетинг продуктов или услуг компании. Важно отметить, что он показывает, насколько хорошо руководство компании способно контролировать расходы.

Хорошее управление имеет важное значение для долгосрочной устойчивости компании. Хороший менеджмент может решить множество временных проблем, в то время как плохой менеджмент может привести к краху даже самого многообещающего бизнеса.

Финансовые коэффициенты могут использоваться для оценки общего состояния компании; отдельные цифры менее полезны, чем те, которые сравнивают и противопоставляют конкретные цифры в финансовом отчете компании.

Рентабельность

В то время как ликвидность, базовая платежеспособность и операционная эффективность являются важными факторами, которые следует учитывать при оценке компании, практический результат остается итоговым показателем компании: ее чистая прибыль. Компании могут годами выживать, не принося прибыли, работая за счет доброй воли кредиторов и инвесторов. Но чтобы выжить в долгосрочной перспективе, компания должна в конечном итоге достичь и поддерживать прибыльность.

Компании могут годами выживать, не принося прибыли, работая за счет доброй воли кредиторов и инвесторов. Но чтобы выжить в долгосрочной перспективе, компания должна в конечном итоге достичь и поддерживать прибыльность.

Хорошим показателем для оценки прибыльности является чистая маржа, отношение чистой прибыли к общей выручке. Крайне важно учитывать коэффициент чистой маржи, поскольку простой показатель прибыли в долларах недостаточен для оценки финансового состояния компании. Компания может показывать чистую прибыль в несколько сотен миллионов долларов, но если эта цифра в долларах представляет собой чистую маржу всего в 1% или меньше, то даже малейшее увеличение операционных расходов или конкуренция на рынке могут привести компанию к убыткам.

Более высокая чистая маржа, особенно по сравнению с аналогами в отрасли, означает больший запас финансовой безопасности, а также указывает на то, что компания находится в лучшем финансовом положении, чтобы вкладывать капитал в рост и расширение.

Итог

Ни один показатель не может определить общее финансовое и операционное состояние компании.

Ликвидность расскажет вам о способности фирмы пережить краткосрочные трудные периоды, а платежеспособность расскажет о том, насколько легко она может покрыть долгосрочные долги и обязательства. Тем временем эффективность и прибыльность говорят о его способности преобразовывать ресурсы в денежные потоки и чистую прибыль.

Все эти факторы необходимо учитывать, чтобы получить полное и целостное представление об устойчивости компании.

Показатели финансовой устойчивости для стабильности финансового сектора во Вьетнаме

Публикация | Сентябрь 2015

По мере того, как банки все больше вовлекались в диверсифицированные операции, Вьетнам столкнулся с проблемами, связанными с высоким уровнем просроченных кредитов и вялым ростом кредита, вызванным проблемами управления и структурными проблемами.

Заказать печатную публикацию

Цена

- 20 долларов США (мягкая обложка)

URL-адрес для цитирования

- http://hdl.handle.net/11540/5149

Показатели финансовой устойчивости – это методологические инструменты, которые помогают количественно и классифицировать надежность и уязвимость финансовых систем в соответствии с пятью областями интересов: достаточность капитала, качество активов, прибыль, ликвидность и чувствительность к рыночному риску.

При поддержке Фонда содействия инвестиционному климату в рамках Фонда финансирования регионального сотрудничества и интеграции в этом отчете описывается разработка показателей финансовой устойчивости для Вьетнама и анализируется стабильность и надежность вьетнамской банковской системы с использованием этих показателей. Ключевые проблемы, связанные с комплексным осуществлением реформ и убедительным устранением коренных причин проблем банковского сектора, включают в себя

- оценка потребностей банков в рекапитализации,

- пересмотр критериев классификации для выбора вариантов разрешения,

- рекапитализация и реструктуризация, которые могут включать иностранные партнерства,

- укрепление Вьетнамской компании по управлению активами,

- разработка дополнительных возможностей для работы с просроченными кредитами,

- ужесточение надзора для обеспечения надежной практики кредитования;

- об обновлении архитектуры и процедур антикризисного управления, и

- укрепление сетей финансовой безопасности в процессе реформ.

Об авторе