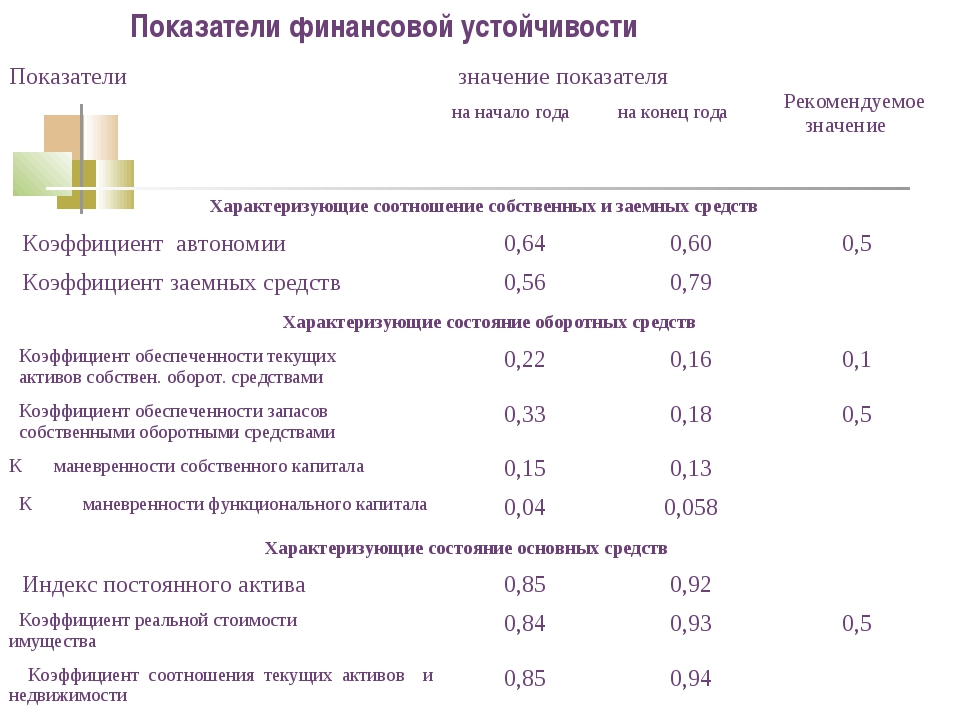

Показатели финансовой устойчивости предприятия: Коэффициенты финансовой устойчивости

Коэффициенты финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Нижеприведенные коэффициенты финансовой устойчивости, характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Коэффициент автономии

Коэффициент финансовой зависимости

Коэффициент соотношения заемных и собственных средств

Коэффициент маневренности собственных оборотных средств

Коэффициент соотношения мобильных и иммобилизованных активов

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности запасов собственными средствами

Коэффициент сохранности собственного капитала

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры.

Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств организации, которое гарантирует определенный уровень риска несостоятельности организации. Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива (относительные показатели финансовой устойчивости).

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

Коэффициент автономии (независимости) = Собственный капитал / Активы

Ка = (стр.

490 + стр. 640 + стр.650) / стр. 700 форма №1

или

Ка =стр. 490 / стр. 700

По форме бухбаланса с 2011 года формула имеет вид: Ка = стр. 1300 / стр. 1600

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Коэффициент финансовой зависимости

Коэффициент финансовой зависимости, характеризующий зависимость от внешних источников финансирования (т.е. какую долю во всей структуре капитала занимают заемные средства). Показатель широко применяется на западе. Показатель определяется как отношение общего долга (суммы краткосрочных обязательств и долгосрочных обязательств ) и суммарных активов.

Коэффициент финансовой зависимости = Обязательства / Активы

В соответствии с Приказом Минрегиона РФ от 17. 04.2010 №173 коэффициент финансовой зависимости определяется по формуле:

04.2010 №173 коэффициент финансовой зависимости определяется по формуле:

Кфз = (Д0 + КО — Зу + Дбп + Р) / П

где,

Кфз — коэффициент финансовой зависимости;

Д0 — долгосрочные обязательства;

КО — краткосрочные обязательства;

Зу — задолженность перед учредителями;

Дбп — доходы будущих периодов;

Р — резервы предстоящих расходов;

П — пассивы.Кфз = (стр. 590 + стр. 690 — стр. 630 — стр. 640 — стр. 650) / стр. 700 ф. №1

Кфз = (стр. 1400 + стр. 1500 — Зу — стр. 1530 — стр. 1540) / стр. 1700

Отметим что, строка «Задолженность перед участниками (учредителями) по выплате доходов» (в прежней форме – код 630) исключена из новой формы, поскольку эта задолженность является кредиторской и может быть раскрыта в пояснениях к финансовой отчетности.

Рекомендуемое значение данного коэффициента должно быть меньше 0,8. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала.

При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала.

Коэффициент соотношения заемных и собственных средств

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств:

Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Кзс = (стр. 590 + стр. 690 — стр. 640 — стр. 650) / (стр. 490 + стр. 640 + стр. 650) форма №1

или

Кзс = (стр.590 + стр.690) / стр.490

Кзс = (стр. 1500 + стр. 1400) / стр. 1300

Анализируют изменение значения показателя в динамике. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение Кзс <0,7. Оптимальное соотношение заемных и собственных средств 0,5 < Кзс < 0,7. Превышение значения коэффциента значения 0,7, т. е. Кзс >0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

е. Кзс >0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

Коэффициент маневренности собственных оборотных средств (коэффициент маневренности собственного капитала)

Данный коэффициент показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент маневренности должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств:

Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный капитал

Км = (стр. 490 — стр. 190) / стр. 490 форма №1

Км = (стр. 1300 — стр. 1100) / стр. 1300

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2 – 0,5.

Рекомендуемое значение коэффициента 0,2 – 0,5.

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов:

Коэффициент соотношения мобильных и иммобилизованных активов = Оборотные активы / Внеоборотные активы

Км/и = (стр. 190 + стр. 230) / (стр. 290 — стр. 244 — стр. 252) форма №1

или

Км/и = стр. 190 / стр. 290

Км/и = стр. 1100 / стр. 1200

Для данного показателя нормативных значений не установлено.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффицент показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости:

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ко = (стр.

490 — стр. 190)/(стр. 290 — стр. 230) форма №1

Ко = (стр. 1300 — стр. 1100) / стр. 1200

В методической литературе указывается что, предприятие обеспечено собственными источниками финансирования оборотного капитала при значении коэффициента ≥0,1.

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности собственными оборотными средствами показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т.е. обеспечения финансовой устойчивости. Данный показатель был введен нормативно Распоряжением ФУДН от 12.08.1994 №31-р, в западной практике финансового анализа не распространен.

Формула расчета коэффициента обеспеченности собственными оборотными средствами имеет вид:

Коэффициент обеспеченности собственными средствами = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ксос = (стр. 490 — стр. 190) / стр.

290 форма №1

Ксос = (стр. 1300 — стр. 1100) / стр. 1200

Согласно вышеуказанному распоряжению показатель используется как признак несостоятельности (банкротства) предприятия. Нормальное значение показателя обеспеченности собственными средствами должно составлять не менее 0,1.

Коэффициент обеспеченности запасов собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами – показатель характеризующий уровень финансирования запасов за счет собственных источников (средств) предприятия.

Формула расчета коэффициента имеет вид:

Коэффициент обеспеченности запасов собственными средствами = Собственные оборотные средства / Запасы

Коз = (стр. 490 + стр. 590 — стр. 190) / стр. 210

Коз = (стр. 1300 + стр. 1400 — стр. 1100) / стр. 1210

В практике встречается модифицированная методика расчета этого показателя, запасы дополняются затратами (затраты в незавершенном строительстве и авансы поставщикам и подрядчикам). В этом случае формула расчета коэффициента обеспеченности запасов и затрат собственными оборотными средствами примет вид:

В этом случае формула расчета коэффициента обеспеченности запасов и затрат собственными оборотными средствами примет вид:

Коз = (Собственный капитал + Долгосрочные обязательства — Внеоборотные активы) / (Запасы + Затраты в незавершенном производстве + Авансы поставщикам и подрядчикам)

Нормативное значение коэффициента лежит в диапазоне от 0,6 до 0,8, т.е. формирование 60-80% запасов предприятия должно осуществляться за счет собственных средств. Чем выше значение показателя, тем меньше зависимость предприятия от заемного капитала в части формирования запасов и, следовательно, выше финансовая устойчивость организации.

Коэффициент сохранности собственного капитала

Показатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода:

Коэффициент сохранности собственного капитала = Собственный капитал на конец периода /Собственный капитал на начало периода

Кскс = стр.

490 к.п. / стр. 490 н.п.

Кскс = стр. 1300 к.п. / стр. 1300 н.п.

Оптимальное значение коэффициента больше или равно 1.

Отметим что, в отличие от других коэффициентов устойчивости, это показатель не структурный, а динамический, поэтому он может соответствовать необходимому значению и при общем ухудшении финансовой ситуации.

Правила проведения арбитражным управляющим финансового анализа, указанные выше в списке стандартных методик анализа финансового состояния, предполагают также для оценки финансовой устойчивости рассчитывать такие показатели, как:

- доля просроченной кредиторской задолженности в пассивах;

- отношение дебиторской задолженности к совокупным активам.

Причем в составе дебиторской задолженности учитывается не только краткосрочная и долгосрочная дебиторская задолженность по балансу, но также и «потенциальные оборотные активы к возврату», под которыми понимаются: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств. Информация об этих «активах» раскрывается в прилагаемой к балансу справке о наличии ценностей, учитываемых на забалансовых счетах. Предполагается, что при благоприятном для организации стечении обязательств эти суммы могут быть ею получены и использованы для погашения обязательств.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. Анализ финансовой устойчивости компании проводят как коэффициентным методом, так и с помощью анализа показателя чистые активы и при помощи анализа абсолютных показателей.

Оценка финансовой устойчивости по данным бухгалтерской (финансовой) отчетности

Оценку и анализ финансовой устойчивости предприятия целесообразно начинать с изучения коэффициентов ликвидности и платежеспособности.

Под ликвидностью какого-либо актива понимают его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Основным признаком ликвидности, следовательно, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво – вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчета по своим обязательствам.

Показатели ликвидности

Уровень ликвидности предприятия оценивается с помощью специальных показателей – коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов.

Коэффициент покрытия (Кпок) характеризует соотношение текущих активов и текущих обязательств:

Кпок = Та/То

Рост данного коэффициента является негативным и свидетельствует о замедлении оборачиваемости оборотных средств, вложенных в производственные запасы, и неоправданном росте дебиторской задолженности.

Коэффициент быстрой ликвидности (Кбл) свидетельствует о способности предприятия выполнить текущие обязательства за счет мобилизации средств, находящихся на счетах предприятия, и краткосрочной дебиторской задолженности:

Кбл = (ДС + Кдз — Пдз) / То

Высокое значение коэффициента быстрой ликвидности свидетельствует о низком финансовом риске и высокой инвестиционной привлекательности предприятия.

Коэффициент абсолютной ликвидности (Кабс) характеризует долю денежных средств и краткосрочных финансовых вложений в сумме текущих обязательств:

Кабс = НЛА / То

Чем выше значение показателя, тем выше возможность предприятия рассчитаться с наиболее срочными обязательствами.

Коэффициент маневренности функционирующего капитала (Кмфк) характеризует долю собственного капитала в сумме запасов и затрат, т.е. не позволяющей свободно им маневрировать из-за нахождения средств в иммобилизованных активах (запасах и затратах, Пдз):

Кмфк = ЗЗ / ФК

Коэффициент маневренности общего капитала (Кмок) определяется как отношение оборотных средств к сумме хозяйственных средств:

Кмок = Та / КАП

где,

Та — текущие активы;

То — текущие обязательства;

ДС — денежные средства;

Кдз — краткосрочная дебиторская задолженность, платежи по которой ожидаются в течение 12 мес.;

Пдз — просроченная дебиторская задолженность;

НЛА — наиболее ликвидные активы, т.е. сумма денежных средств и краткосрочных финансовых вложений;

ЗЗ — сумма запасов и затрат компании, в том числе сырья, готовой продукции, товаров, незавершенного производства;

ФК — функционирующий капитал, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью;

КАП — капитал компании – валюта баланса.

Показатели платежеспособности

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности. Платежеспособность предприятия оценивается при помощи коэффициентов платежности наиболее срочных обязательств, краткосрочных пассивов, долгосрочных пассивов.

Коэффициент платежности наиболее срочных обязательств (Ксо) определяется как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств:

Ксо = НЛА / Н

Коэффициент платежности краткосрочных пассивов (Ккп) определяется как отношение быстроликвидных активов к сумме краткосрочных пассивов:

Ккп = БЛА / КСП

Коэффициент платежности долгосрочных пассивов (Кдп) определяется как отношение медленноликвидных активов к сумме долгосрочных пассивов:

Кдп = МЛА / ДСП

где,

НЛА — наиболее ликвидные активы;

Н — наиболее срочные обязательства, т.е. сумма краткосрочной кредиторской задолженности;

БЛА — быстроликвидные активы, т.е. сумма краткосрочной дебиторской задолженности за минусом просроченной;

КСП — краткосрочные пассивы, т.е. краткосрочные займы и кредиты, а также прочие краткосрочные обязательства;

МЛА — медленноликвидные активы, т.е. сумма запасов и затрат компании, НДС по приобретенным ценностям, долгосрочной дебиторской задолженности и прочих оборотных активов;

ДСП — долгосрочные пассивы, т.е. сумма долгосрочных обязательств компании, доходов будущих периодов и резервов предстоящих расходов.

Таким образом, проведенный анализ ликвидности и платежеспособности позволяет сделать предварительную оценку уровня финансовой устойчивости предприятия.

Оценка финансовой устойчивости по данным бухгалтерской (финансовой) отчетности

Различают абсолютные и относительные показатели финансовой устойчивости.

Финансовая устойчивость может быть восстановлена как путем увеличения кредитов и займов, так и путем обоснованного снижения уровня запасов и затрат.

Неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности деятельности.

Кризисное финансовое состояние характеризуется, кроме указанных признаков, наличием неустойчивого финансового положения, регулярных неплатежей (просроченные ссуды банков, просроченные задолженности поставщикам, наличие недоимок в бюджет).

Абсолютная и нормальная устойчивость финансового положения характеризуются высоким уровнем доходности и отсутствием нарушений платежной дисциплины.

Поток текущих хозяйственных операций меняет определенное однажды состояние финансовой устойчивости, будучи причиной перехода из одного типа устойчивости в другой. Задача экономиста – так спланировать финансовые и материальные потоки, чтобы их следствием было улучшение финансового состояния предприятия. Для этого необходимо умение определять предельные границы изменения источников средств для покрытия вложений в основные фонды и производственные запасы.

В том случае, когда финансовое положение неустойчиво, его следует исправить путем оптимизации структуры пассивов, а также путем обоснованного снижения уровня запасов и готовой продукции на складе. Чтобы снять финансовое напряжение, предприятию необходимо выяснить причины резкого увеличения на конец года производственных запасов, незавершенного производства, готовой продукции и товаров. Это задачи внутреннего финансового анализа. Сами показатели, влияющие на финансовую устойчивость организации, сгруппированы в нижеприведенной таблице.

Таблица 1. Показатели, влияющие на финансовую устойчивость организации

| Виды неплатежей | Причины неплатежей | Источники, ослабляющие финансовую напряженность |

|---|---|---|

| Просроченная задолженность по ссудам банка. Просроченная задолженность по расчетным документам поставщиков. Недоимки в бюджеты. Прочие неплатежи, в том числе по оплате труда | Недостаток собственных оборотных средств. Сверхплановые запасы товарно-материальных ценностей. Товары отгружены, но не оплачены в срок покупателями. Претензии по качеству товаров. Иммобилизация оборотных средств в капитальное строительство, в задолженность работников по полученным ими ссудам, а также в расходы, не перекрытые средствами специальных фондов и целевого финансирования | Временно свободные собственные средства. Привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской). Кредиты банка на временное пополнение оборотных средств и прочие заемные средства |

Понятие финансовой устойчивости более широкое, чем понятия платежеспособность, кредитоспособность. Предприятие не может быть устойчивым, если не является платежеспособным и кредитоспособным, но сам факт его платежеспособности совершенно не гарантирует устойчивость компании.

Оценка уровня финансовой устойчивости предприятия включает в себя анализ множества различных факторов – начиная с ликвидности баланса и заканчивая структурой кредиторской и дебиторской задолженности предприятия.

В настоящий момент не существует единой методики оценки финансовой устойчивости – разнится между собой, прежде всего, набор используемых коэффициентов, далее нет единого общепринятого мнения о том, как их трактовать, какие должны быть нормальные значения, какие можно признать критическими и опасными для финансовой устойчивости компании. Также существуют весьма различные точки зрения на то, какие этапы должен включать в себя анализ финансовой устойчивости – в ряде источников весь анализ сводится к расчету коэффициентов и отнесению к одному из четырех типов финансовой устойчивости, более расширенный анализ включает в себя также анализ ликвидности и достаточности денежного потока.

Литература:- Абдукаримов И.Т. Анализ финансово-хозяйственной деятельности предприятия: Учеб. для вузов / Федеральное агенство по образованию; Тамб. гос. ун-т им. Г.Р.Державина; ТРО ВЭО. Тамбов, 2005.

- Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2007.

- Пясталов С.М. Экономический анализ деятельности предприятий: Учеб. пособие для вузов / С.М.Пясталов. М.: Академический Проект, 2002.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. М.: ИНФРА-М. 2007.

Показатели, оценивающие финансовую устойчивость предприятия

На современном этапе своего развития мировая экономика находится в достаточно сложной ситуации. Существует огромное количество факторов, оказывающих влияние не только на мировую экономику в целом, но и на финансовую устойчивость предприятий всех отраслей. К таким факторам можно отнести, например: кризисы, неопределенность законодательства, налоговую и кредитную политику, степень развития финансового рынка, страхового дела и внешнеэкономических связей и другие.

Многие современные экономисты в своих научных работах особое внимание уделяют изучению самого понятия финансовой устойчивости и средствам, ее обеспечивающим, так как до сих пор не существует четкого определения этого понятия. Но все они схожи в одном, что финансовая устойчивость является одной из самых важных характеристик финансового состояния предприятия, и она показывает степень зависимости предприятия от внешних источников. Так же финансовая устойчивость — это такое состояние финансовых ресурсов, при котором доходы предприятия стабильно превышают его расходы, оно гарантированно обеспеченно собственными средствами, на предприятии постоянно расширяется производственный процесс. То есть финансовая стабильность любого предприятия напрямую зависит от того, финансово устойчиво оно или нет.

Для того, чтобы оценить положение хозяйствующего субъекта, определить целесообразность инвестирования в данное предприятие, необходимо провести анализ финансовой устойчивости.

Понятие «финансовая устойчивость предприятия» можно рассматривать как в широком, так и узком смысле [1, с.145]. В узком смысле финансовая устойчивость определяется коэффициентами, которые характеризуют структуру капитала, это является характеристикой стабильности финансового состояния предприятия, связанной с наличием определенной доли собственного капитал в общей сумме финансовых средств. При рассмотрении финансовой устойчивости в широком смысле это понятие определяется не только показателями, определяющими финансовую устойчивость в узком смысле, но и другими показателями, которые определяют ликвидность, рентабельность, оборачиваемость и многое другое. То есть, проводится анализ не только структуры капитала, но и, вместе с тем, анализируется общее состояние финансов предприятия.

Нормативные значения коэффициентов, оценивающих финансовую устойчивость предприятия, являются усредненными и не учитывают тот факт, что в зависимости от отрасли, к которой принадлежит то или иное предприятие, могут варьироваться. Достаточно сложно оценить долю собственного капитала с помощью каких-либо нормативных значений, так как она индивидуальна для каждого предприятия. Поэтому, существующие коэффициенты, которые показывают уровень финансовой устойчивости, должны уточняться в каждом отдельном случае.

Основной базой для оценки финансовой устойчивости является финансовая отчетность предприятия, исходя из которой, можно рассчитать большое количество относительных аналитических показателей. Например, такие как коэффициент независимости, коэффициент инвестирования, коэффициент соотношения собственных и привлеченных средств, коэффициент маневренности собственных оборотных средств и другие.

Одним из наиболее важных коэффициентов, показывающих независимость предприятия от заемного капитала, является коэффициент финансовой независимости (Кн), который рассчитывается по формуле:

(1)

где СК — собственный капитал предприятия;

А — активы предприятия.

Данный коэффициент показывает долю собственных средств в составе активов предприятия. В существующей практике считается, что доля собственного капитала должна составлять 50 % всех активов. То есть, если значение коэффициента независимости свыше 0,5, то предприятие сможет погасить свою задолженность перед кредиторами, реализовав свои собственные активы.

С другой стороны, если значение коэффициента независимости близко к 1, то это свидетельствует о том, что предприятие лишается возможности дополнительного финансирования, несмотря на финансовую независимость от внешних заимствований.

Еще одним не менее важным коэффициентом является коэффициент финансирования (Кф), показывающий ту часть активов, которая финансируется за счет собственных и заемных средств.

(2)

где ЗК — заемный капитал.

Значение коэффициента финансирования должно превышать 1. Если же коэффициент будет менее единицы, это говорит о снижении платежеспособности и финансовой устойчивости предприятия, так как данная ситуация свидетельствует о том, что большая часть имущества сформирована за счет заемных средств.

Если проанализировать значения некоторых коэффициентов, то можно сделать выводы о том, что один и тот же аспект финансовой устойчивости экономического субъекта может раскрываться в нескольких показателях. При расчете необходимо учитывать тот факт, что многие коэффициенты взаимодополняют друг друга.

Так, например, рассмотренные выше коэффициенты независимости и финансирования показывают зависимость предприятия от заемных источников. Оценивая уровень финансовой устойчивости, необходимо разграничивать все заемные источники финансирования на краткосрочные и долгосрочные. Это связано с тем, что необоснованно большие краткосрочные заемные источники могут спровоцировать неплатежеспособность предприятия, в то время, как долгосрочные источники часто приравниваются к собственным [3, с.86].

Коэффициентом, который уточняет состав заемных источников, является коэффициент долгосрочной финансовой независимости.

(3)

где Зкд — долгосрочные заемные средства.

Данный коэффициент раскрывает часть активов предприятия, сформированную за счет собственных средств и не зависящую от краткосрочных заимствований. Этот коэффициент не должен быть менее 0,7, но необходимо учитывать отрасль, к которой относится предприятие.

Коэффициентом, при помощи которого измеряется доля заемных средств, используемых компанией (кредиты, обязательства и заимствования) по отношению к собственному капиталу является коэффициент финансового риска (левериджа) и рассчитывается по формуле:

(4)

По мнению многих аналитиков, оптимальное значение коэффициента финансового риска должно быть меньше или равно 1. Это будет означать, что заемную основу имеют более половины всех средств организации. И вместе с этим, если организация в состоянии вовремя погашать свои долги, то более высокие доли источников финансовых средств вовсе не смущает ее руководство.

С коэффициентом финансового левериджа тесно связан коэффициент платежеспособности, который показывает роль заемных средств в финансовой структуре компании, учитывая все ее финансовые ресурсы. Коэффициент платежеспособности рассчитывается по следующей формуле:

(5)

Чем меньше значение этого коэффициента, тем лучше. Если же значение коэффициента платежеспособности приближается к 0,5, необходимо убедиться, что у компании достаточно средств, чтобы покрывать свои обязательства.

Существуют коэффициенты, для расчета которых используется показатель наличия собственного капитала в оборотных средствах (СОС). Такие как, коэффициент маневренности и коэффициент обеспеченности собственными средствами. Величина собственного капитала в оборотных средствах рассчитывается по формуле:

(6)

где ВА — внеоборотные активы.

Устойчивое финансовое состояние определяется тем, что у предприятия достаточно собственного капитала в обороте. Если у предприятия отсутствуют собственные оборотные средства, то источником оборотных активов являются заемные средства. Возможна и такая ситуация, когда и внеоборотные активы частично формируются за счет заемных средств. В этом случае показатель СОС имеет отрицательное значение.

Способность предприятия поддерживать собственные оборотные средства на определенном уровне за счет собственного капитала определяет коэффициент маневренности собственных средств:

(7)

Рекомендуемое значение коэффициента 0,2–0,5 в зависимости от структуры капитала и специфики отрасли.

Долю оборотных активов, финансируемых за счет собственных оборотных средств находят с помощью коэффициента обеспеченности собственными средствами:

(8)

где ОА — величина оборотных активов.

Если на конец отчетного периода значение коэффициента обеспеченности собственными средствами составляет менее 0,1, то структура баланса организации считается неудовлетворительной.

Составим сводную таблицу по рассмотренным выше коэффициентам.

Таблица 1

Коэффициенты финансовой устойчивости

|

№ п/п |

Название коэффициента |

Формула |

Нормативное значение |

|

1 |

Коэффициент финансовой независимости |

Кн = СК/А |

0,5 |

|

2 |

Коэффициент финансирования |

Кф = СК/ЗК |

1 |

|

3 |

Коэффициент долгосрочной финансовой независимости |

Кдн = (Ск + Зкд)/А |

0,7 |

|

4 |

Коэффициент финансового риска (левериджа) |

Кфр = ЗК/СК |

меньше или равно 1 |

|

5 |

Коэффициент платежеспособности |

Кп = ЗК/А |

менее 0,5 |

|

6 |

Коэффициент маневренности собственных средств |

Км = СОС/СК |

0,2–0,5 |

|

7 |

Коэффициент обеспеченности собственными средствами |

Косс = СОС/ОА |

более 0,1 |

При расчете любых коэффициентов, всегда необходимо учитывать индивидуальные характеристики рассматриваемой организации. Хотя литература по финансовому анализу и предлагает нормативные значения показателей, оценивающих финансовую устойчивость, очень сложно и важно отойти от их использования и найти собственные нормативные значения с учетом вида деятельности, которым занимается предприятие, нюансов и масштабов этой деятельности [2, с.253].

На сегодняшний день существует множество методов анализа финансового состояния организаций, происходит видоизменение бухгалтерской и финансовой отчетности. Определенные на базе данных финансовой отчетности показатели финансовой устойчивости имеют очень важную задачу: показать, насколько эффективно предприятие использует свои собственные и заемные средства в течение данного отчетного периода, ведь данные показатели необходимы не только для руководства при принятии управленческих решений, но и для инвесторов.

Литература:

1. Ковалев, В. В. Курс финансового менеджмента: учебник / В. В. Ковалев. — М.: ТК Велби, Проспект, 2010. — 448 с.

2. Ковалев, В. В. Анализ хозяйственной деятельности предприятия: учеб. пособие / В. В. Ковалев, О. Н. Волкова. — М.: ТК Велби, Проспект, 2011. — 424 с.

3. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. — 5-е изд., перераб. и доп. — М.: Инфра-М, 2009. — 536 с. — (Высшее образование)

4. Шеремет, А. Д. Комплексный анализ хозяйственной деятельности / А. Д. Шеремет. — М.: ИНФРА-М, 2011. — 415 с.

5. Экономический анализ деятельности предприятия. Л. Г. Скамай, М. И. Трубочкина. Издательство: Инфра-М. 2011 г. — 384 с.

Анализ финансовой устойчивости: формулы и показатели

Финансовая устойчивость – это один из критериев, по которым можно оценить общую устойчивость предприятия. Она показывает, насколько грамотно построена система источников дохода. Кроме того, при анализе можно оценить, насколько правильно расходуются средства, помогают ли они компании в будущем стать еще более независимой.

Финансовая устойчивость зависит от двух ключевых факторов – как производятся товары и как они продаются. Если эти два процесса отлажены, то компания получает много прибыли. Прибыль становится одним из источников финансирования фирмы. Важно оценить долю, которую занимает прибыль среди всех входящих денежных потоков. Чем она больше – тем устойчивее компания.

Для чего нужен анализ

Первая причина проанализировать финансовую устойчивость – для формирования дальнейшей управленческой стратегии. Если собственник будет правильно оценивать состояние своей фирмы, ему будет легче поставить перед ней цели и долгосрочные планы. Вот какие задачи решает анализ:

- выявляются нарушения в работе компании, анализируются их причины и способы устранения;

- ищутся способы улучшения работы;

- повышается эффективность и рациональность использования ресурсов;

- составляется прогноз, какой будет деятельности компании, если руководство не внесет изменения в работу.

Однако можно оценить финансовую устойчивость не только своей компании. Например, фирма решила запустить новую линейку товаров. Для их производства нужно найти поставщиков сырья. При выборе поставщика придется учитывать и его стабильность. Это необходимо, чтобы спрогнозировать, не закроет ли свою фирму, не станет ли банкротом, сможет ли соблюдать условия партнерства.

Источники информации

Документы, в которых можно получить нужные данные, выбираются в зависимости от целей анализа и показателей, которые нужно рассчитать. Наиболее доступна отчетность бухгалтера. Необходимо смотреть на:

- структуру активов;

- источники их финансирования;

- динамику изменения показателей.

На основании этих данных можно понять, какие решения принимает руководитель. Например, если в бухгалтерской отчетности видно, что стоимость внеоборотных активов растет, а число краткосрочных кредитов увеличивается, значит, руководитель выбирает неправильные источники финансирования.

Если компания анализирует собственную бухгалтерию, он может быть уверен в ее достоверности и надежности. Однако если требуется оценить другое предприятие, нужно понимать, что бухгалтерия не обязательно покажет реальное положение дел. В этом случае стоит учитывать другие источники.

Управленческая отчетность

Управленческая отчетность подходит только для анализа собственной компании. Ведь эти данные недоступны посторонним лицам. При изучении управленческой отчетности важно смотреть не на конкретные показатели, а на их связь. Например, в компании отмечено сокращение продаж и в этом же периоде – растет дебиторская задолженность. В будущем это может привести к отсутствию средств на взносы по кредитам, ведь продажи не принесут прибыли в нужном объеме.

Важные показатели

Рекомендуется учитывать две группы показателей – абсолютные и относительные. Первые показывают, насколько активы обеспечены источниками их формирования. Изучая показатели первой группы, можно в общем оценить состояние фирмы. Например, понять, что она находится в кризисе или в нормальном состоянии.

К абсолютным показателям относится коэффициент обеспеченности запасов собственными средствами. Он рассчитывается по формуле:

Капитал и резервы — Внеоборотные активы — Запасы = Обеспеченность запасовсобственными средствами из оборота

Второй показатель – коэффициент обеспеченности запасов, как собственными, так и привлеченными источниками. Чтобы его рассчитать, можно использовать такую формулу:

Капитал, резервы + Долгосрочные пассивы — Внеоборотные активы, запасы = Обеспеченность запасов любыми собственными и привлеченными средствами

Последний коэффициент – обеспеченность запасов основными источниками. Для расчета можно использовать такую формулу:

Заемные источники (собственные и долгосрочные) + Кредиты и займы (только краткосрочные) — Внеоборотные активы

Важно оценить, превышают ли показатели нулевую отметку. Если три коэффициента больше нуля, то собственных средств достаточно для того, чтобы сотрудничать с контрагентами. Компания не нуждается в денежной помощи со стороны, чтобы остаться на плаву. Это говорит о ее абсолютной финансовой устойчивости.

Если один коэффициент меньше нуля, а другие – больше, то это нормальная устойчивость. Компания имеет больше активов, чем кредитов. Все ресурсы используются рационально. Чаще всего ниже нуля оказывается показатель покрытия запасов собственными средствами.

Если ситуация обратная – первые два показателя меньше нуля, а третий превышает эту отметку – компании нужно внедрить изменения в свою работу. Например, найти дополнительные источники средств. Ведь текущее положение неустойчиво, платежеспособность слабая.

Когда все три числа оказываются ниже нуля, компания находится в кризисе. Требуется реформирование финансовой системы.

Вторая группа показателей – относительные. Они дополняют абсолютные, то есть показывают факторы, которые влияют на текущее состояние и провоцируют его изменение. Относительные показатели можно найти в бухгалтерской отчетности. Следует ориентироваться на коэффициенты автономии, долгосрочной финансовой независимости, финансовой зависимости, обеспеченности собственными оборотными средствами (КОСОС), капитализации, финансирования, долгосрочного привлечения заемных средств (КДПЗС), маневренности собственного капитала (КМСК).

- Коэффициент автономии показывает независимость от кредиторов. По КА можно увидеть, какова доля собственного капитала внутри всех источников финансирования. Чем больше эта доля, тем проще фирме существовать без помощи от кредитов. Даже если займы есть, компания сможет погасить задолженности с помощью собственных средств. Есть нормы, которым должен соответствовать показатель. Он должен быть равен 0,5, чтобы компания считалась финансово устойчивой. Но в идеале следует стремиться к значению 0,6–0,7.

- КДФН показывает, какая доля активов является наиболее надежной. Эти активы должны оставаться независимыми от краткосрочных кредитов. КДФН необходим для того, чтобы уточнить коэффициент автономности. Есть общепринятые нормы. В идеале должен находиться на отметке 0,9. Чем ниже опускается значение, тем выше риск для компании. Если оно достигает отметки в 0,75, можно считать положение критическим.

- Коэффициент финансовой независимости показывает, насколько компания зависит от внешних источников финансирования. Он демонстрирует, будет ли способна фирма погасить все долги перед кредиторами, если полностью ликвидирует собственные активы. Здесь также есть стандарты: если показатель приближен к значению 0,5, то компания находится в норме. Максимум, на который может подняться значение – 0,6–0,7.

- КОСОС демонстрирует обеспеченность бизнеса собственными средствами. В норме КОСОС имеет значение 0,1. Но если значение больше, то фирма прочнее стоит на ногах.

- Коэффициент капитализации и коэффициент финансирования показывают соотношение двух типов средств – заемных и собственных. Исходя из значения можно оценить зависимость компании от кредиторов. В идеале КК должен быть ниже 1,0, а КФ – больше единицы.

- КДПЗС показывает доли собственного капитала и заемных средств внутри всех источников формирования активов. Для расчета выбирается конкретная отчетная дата. Чем выше полученное число, тем больше компания зависит от стороннего капитала. Ей придется долго выплачивать денежные средства за использованные кредиты.

- КМСК позволяет точно увидеть, сколько заемных средств приходится на каждый собственный рубль. Рекомендуется придерживаться значения 0,5 или выше.

Дополнительные показатели

Компания для самоанализа может рассчитывать все вышеобозначенные коэффициенты или только несколько, в зависимости от своих целей. Но если хочется получить более цельную картину, стоит анализировать дополнительные показатели.

Например, рассчитать соотношение долга к EBITDA, то есть вычислить показатель долговой нагрузки. Для вычисления используется EBITDA, то есть прибыль, пока из нее не вычли другие затраты – налоги и амортизацию, проценты.

Чтобы оценить, насколько хорошо компания может обслуживать собственные долговые обязательства. С помощью показателя можно сравнить прибыль, которая образуется до уплаты налогов и процентов, и проценты по кредитам. Чтобы сравнение было объективное, для обоих показателей выбирается один период.

Типы финансовой устойчивости

После того как компания сделала анализ, она может отнести свою финансовую устойчивость к одному из этих типов:

- абсолютная – фирма вообще не зависит от чужих средств, кредитов. Если возникают какие-то долги, то фирма может полностью выплатить их из своего капитала;

- нормальная – собственные средства дополняются займами и долгосрочными кредитами. Но несмотря на это компания остается устойчивой. Это то состояние, к которому стремятся все собственники бизнеса;

- неустойчивая – есть проблемы с платежеспособностью, но их можно решить. Компания имеет возможность увеличить собственный капитал, повысить оборот денег. Она таким образом снизит задолженность и перейдет в категорию нормальной устойчивости;

- кризисная – фирма находится в кризисе, в любой момент может наступить банкротство. Чтобы его избежать, необходимо как можно скорее расширить число источников средств.

56. Показатели финансовой устойчивости и платежеспособности предприятия

56. Показатели финансовой устойчивости и платежеспособности предприятия

Финансовую устойчивость предприятия характеризуют надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров.

Ликвидными активами называются мобильные платежные средства, которыми можно расплатиться с кредиторами при наступлении срока платежа или по досрочному требованию без промедления (денежные средства в кассе, на расчетном счете в банке, валютных счетах, аккредитивы, чековые книжки, а также легкореализуемые финансовые активы).

Платежеспособность – достаточность ликвидных активов для погашения в любой момент времени предприятием всех краткосрочных обязательств перед кредиторами. Превышение ликвидных активов над обязательствами данного вида означает финансовую устойчивость.

Реальными активами называются существующее реально собственное имущество и финансовые вложения по их действительной стоимости. Нематериальные активы, износ основных средств и материалов, использование прибыли, заемные средства к реальным активам не относятся.

Коэффициент автономии определяет независимость финансового состояния предприятия от заемных источников средств. Он показывает долю собственных средств в общей сумме источников финансирования, минимальное значение данного коэффициента 0,6.

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств предприятия.

Разница между суммой собственного капитала и суммой долгосрочных заемных средств, а также стоимостью недвижимого имущества, представляет величину собственных оборотных средств.

Общая сумма источников формирования товарных запасов определяется следующим образом:

Источники формирования запасов = Собственные оборотные средства + Краткосрочные кредиты банков и займы + Расчеты с кредиторами по товарным операциям.

1. Абсолютная финансовая устойчивость показывает, что все товарные запасы полностью покрываются собственными оборотными средствами, и предприятие не зависит от внешних кредиторов.

2. Нормальная финансовая устойчивость соответствует успешному функционированию предприятия, которое для покрытия запасов использует и собственные, и привлеченные источники средств.

3. Критическое финансовое положение характеризуется тем, что сохраняется кредитующее неравенство, только в дополнении к нему предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженности.

Коэффициент платежеспособности – это отношение имеющихся на определенную дату или на предстоящий период в наличии денежных средств к сумме срочных платежей. Если коэффициент платежеспособности равен или больше единицы, то предприятие является платежеспособным.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

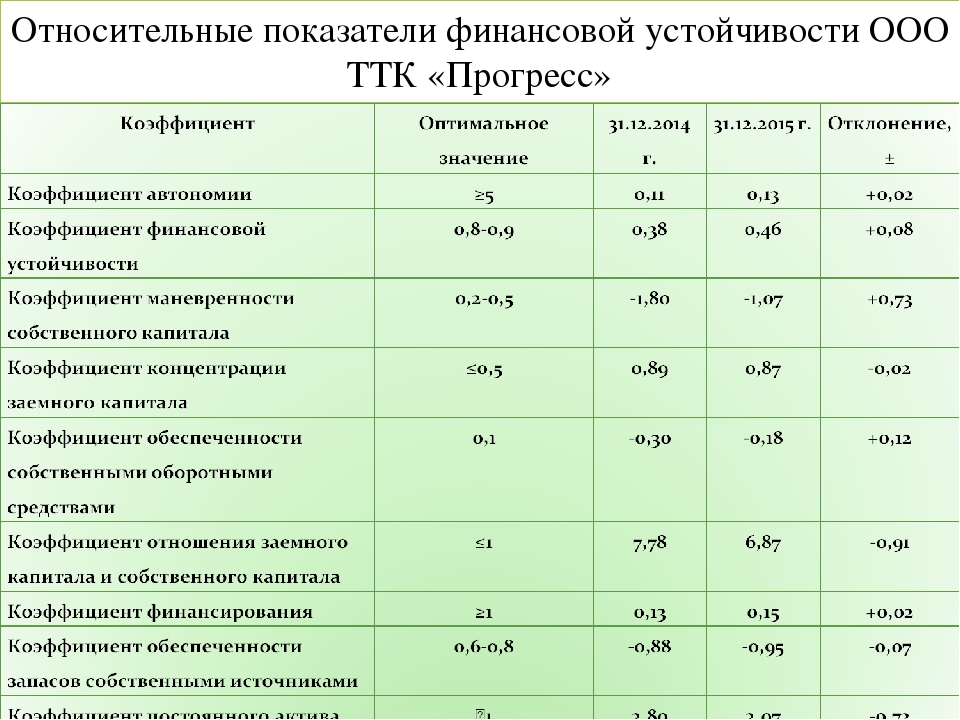

Поделитесь на страничке4.2. Относительные показатели финансовой устойчивости и их анализ

4.2. Относительные показатели финансовой устойчивости и их анализ

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива бухгалтерского баланса.

Анализ осуществляется путем расчета и сравнения отчетных показателей с базисными, а также изучения динамики их изменения за определенный период.

Базисными показателями могут быть:

? значения показателей за предыдущий период;

? значения показателей аналогичных фирм;

? среднеотраслевые значения показателей;

? значения показателей, рекомендуемые Минэкономторгом РФ.

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества финансовых коэффициентов (табл. 4.3).

Таблица 4.3. Коэффициенты, характеризующие финансовую устойчивость предприятия

Таблица 4.4. Относительные значения коэффициентов финансовой устойчивости по акционерному обществу (доли единицы)

Примечание. Информационной базой для расчета указанных коэффициентов финансовой устойчивости послужили бухгалтерский баланс (приложение 1), табл. 4.2, 4.3.

Расчетные значения коэффициентов финансовой устойчивости по анализируемому акционерному обществу представлены в табл. 4.4. Из ее данных можно сделать вывод, что финансовая независимость общества высока. Это подтверждается весомыми значениями коэффициентов финансовой независимости и самофинансирования, а также низкой величиной коэффициента задолженности. За отчетный период заметно увеличился коэффициент маневренности (на 4,3 %). Он указывает на уровень гибкости использования собственных оборотных средств предприятия, т. е. какая часть собственного капитала закреплена в денежных средствах, позволяющих маневрировать ими в течение года.

Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет очень высокое значение (0,566), превышающее рекомендуемую максимальную границу (0,5), что характеризует независимую финансовую политику акционерного общества по отношению к внешним кредиторам.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничке% PDF-1.6 % 121 0 объект >>> endobj 172 0 объект > / Шрифт >>> / Поля [] >> endobj 118 0 объект > поток 2013-04-23T20: 37: 24 + 04: 002013-04-23T18: 51: 26 + 02: 002013-04-23T18: 51: 26 + 02: 00Adobe InDesign CS3 (5.0)

Восемь финансовых КПЭ для измерения эффективности вашего бизнеса

Управляя малым бизнесом, вы не можете постоянно полагаться на свой инстинкт, особенно когда речь идет об оценке финансового состояния вашей компании. Вы должны быть объективными, а не субъективными, определяя финансовое состояние вашей компании.

Один из способов объективно отслеживать состояние вашего бизнеса — использовать ключевые показатели эффективности, также известные как KPI. Различные типы KPI представляют собой набор маркеров, которые компании используют для измерения эффективности в различных областях — от маркетинговых кампаний до управления цепочкой поставок и финансов.

Согласно KPI.org, KPI «являются критическими (ключевыми) индикаторами продвижения к намеченному результату. KPI позволяют сосредоточить внимание на стратегических и операционных улучшениях, создают аналитическую основу для принятия решений и помогают сосредоточить внимание на самом важном ».

Постоянное наблюдение за финансовыми показателями вашего малого бизнеса имеет важное значение для долгосрочного успеха. Ниже вы найдете восемь действенных KPI, которые помогут вам измерить финансовое состояние вашего бизнеса.

1.Маржа валовой прибыли

Маржа валовой прибыли представляет собой процент, показывающий, какая часть вашего дохода является прибылью с учетом таких расходов, как стоимость производства и продаж. Формула для расчета валовой прибыли:

Маржа валовой прибыли = (выручка — себестоимость реализованной продукции) ÷ выручка

Стоимость проданных товаров — это все прямые расходы, связанные с товаром. Он не включает такие вещи, как процентные платежи, налоги или операционные расходы.

Так, например, представьте, что вы зарабатываете 1 миллион долларов в год. Прямые затраты, связанные с вашим продуктом, составляют 400 000 долларов США. Тогда уравнение будет выглядеть так:

Маржа валовой прибыли = (1000000 — 400000 долларов США) ÷ 1000000 долларов США = 60%

Ваша валовая прибыль должна быть достаточно большой, чтобы покрывать ваши фиксированные (операционные) расходы и оставлять вас с прибылью в конце дня. Затем вы можете использовать дополнительный доход для таких вещей, как маркетинговые кампании, выплаты дивидендов и другие нефиксированные расходы.

Обычно вы хотите, чтобы ваша валовая прибыль составляла не менее 10%. Все, что ниже, может вызывать беспокойство. Маржа валовой прибыли также может значительно варьироваться в зависимости от отрасли. Например, у инженерных и строительных фирм средняя валовая прибыль составляет 12,15%. Банки же имеют 100% рентабельность. Пока вы достигаете среднего показателя по отрасли или превышаете его, вы в хорошей форме.

2. Чистая прибыль

Ваша чистая прибыль — это ваша чистая прибыль — сумма денежных средств, оставшаяся после оплаты всех счетов.Чистая прибыль учитывает как прямые, так и косвенные расходы. Формула расчета чистой прибыли проста.

Чистая прибыль = общая выручка — общие расходы

Например, если ваши продажи в прошлом году составили 100 000 долларов, а ваши коммерческие расходы на аренду, инвентарь, зарплату и т. Д. В сумме составили 80 000 долларов, ваша чистая прибыль составит 20 000 долларов.

Не существует точной суммы, определяющей, что такое «здоровая» чистая прибыль. Однако, как показывает опыт, вы должны быть уверены, что получаете чистую прибыль, а не чистый убыток.

3. Маржа чистой прибыли

Маржа чистой прибыли показывает, какой процент вашего дохода составляла прибыль. Однако, в отличие от валовой прибыли, она учитывает все расходы, а не только прямые затраты.

Маржа чистой прибыли = (общая выручка — общие расходы) ÷ общая выручка

В приведенном выше примере предположим, что вы зарабатываете 1 миллион долларов дохода. Однако с учетом внереализационных расходов ваши общие расходы составляют 950 000 долларов. Вы определяете, что:

Маржа чистой прибыли = (1000000 — 950 000 долларов США) ÷ 1000000 долларов США = 5%

Этот показатель помогает прогнозировать будущую прибыль и устанавливать цели и ориентиры прибыльности.Сравнив это с нормой валовой прибыли в предыдущем примере, вы чувствуете, что ваша чистая прибыль слишком мала. Вы знаете, что фундаментальным изменением между двумя формулами было добавление внереализационных расходов. Вы можете подумать о сокращении несущественных затрат, чтобы повысить маржу чистой прибыли.

Как и валовая прибыль, чистая прибыль зависит от отрасли. Также разумно ожидать, что чистая прибыль будет значительно ниже валовой. Например, средняя валовая прибыль в рекламной индустрии составляет 28.54%, но средняя чистая рентабельность составляет всего 3,10%.

4. Срочная дебиторская задолженность

Если ваш бизнес связан с отправкой счетов клиентам, отчет о сроках погашения дебиторской задолженности может открыть глаза. Этот KPI — это не столько метрика с уравнением. Вместо этого это отчет, в котором перечислены неиспользованные кредитовые авизо и неоплаченные счета-фактуры клиентов. Этот отчет может быть особенно полезен тем, у кого есть проблемы с денежным потоком, поскольку он может определить основную причину проблемы.

Если клиент A постоянно оплачивает свои счета в течение 15 дней, а клиенты B, C и D затягивают свои платежи до 90 или даже 120 дней, возможно, вы нашли основную причину проблем с денежным потоком вашего бизнеса.Затем вы можете предпринять шаги, чтобы начать взимать проценты по просроченным счетам или отпустить медленно платящих клиентов.

5. Коэффициент текущей ликвидности

Коэффициент текущей ликвидности позволяет оценить ликвидность. Вы можете использовать этот KPI, чтобы определить, есть ли у вас в наличии наличные, необходимые для финансирования крупной покупки. Кредиторы также могут использовать эту формулу для определения вероятности возврата кредита.

Коэффициент текущей ликвидности = текущие активы ÷ текущие обязательства

Оборотные активы — это такие вещи, как денежные средства и другие активы, которые вы ожидаете конвертировать в денежные средства в течение одного года.Текущие обязательства — это долги, которые вы ожидаете выплатить в течение года.

В идеале результирующее число должно находиться в диапазоне от 1,5% до 3%. Коэффициент текущей ликвидности менее 1% вызывает серьезное беспокойство, так как это означает, что у вас недостаточно денежных средств для оплаты счетов. Отслеживание этого индикатора может дать вам предупреждение о проблемах с денежным потоком.

6. Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности — еще один ключевой показатель эффективности, который чрезвычайно важен для финансового здоровья компании. Коэффициент быстрой ликвидности показывает способность компании немедленно выплатить краткосрочные финансовые обязательства.Коэффициент быстрой ликвидности является лучшим показателем способности сделать это, чем коэффициент текущей ликвидности, поскольку коэффициент текущей ликвидности учитывает вероятность того, что предприятие произведет эти платежи в течение года. Формула коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = (оборотные активы — запасы) ÷ текущие обязательства

Вы также можете видеть, что люди называют этот ключевой показатель эффективности «Коэффициент кислотного теста». Это потому, что кислотные тесты предназначены для получения быстрых результатов, как и это соотношение. По сути, этот KPI является мерой немедленной ликвидности и наличных денежных средств компании.

7. Коэффициент привлечения клиентов

Еще один способ измерить финансовое состояние — сравнить, какой доход вы получаете от каждого нового клиента. Этот KPI легко настроить.

Коэффициент привлечения клиентов = чистая ожидаемая прибыль за весь срок от клиента ÷ затраты на привлечение клиента

Чтобы рассчитать ожидаемую пожизненную прибыль от клиента, вам необходимо принять во внимание частоту покупок клиента и среднюю закупочную цену. Ваши затраты на привлечение клиента могут включать такие вещи, как затраты на маркетинг и адаптацию.Фактические переменные, из которых состоят эти компоненты, варьируются от компании к компании.

Если ваша фирма здорова, это соотношение будет не меньше единицы. Если оно меньше единицы, это означает, что вы слишком много тратите на привлечение клиентов и в результате теряете деньги. С другой стороны, высокое соотношение означает, что ваши вложения окупаются. Например, представьте, что уравнение дает коэффициент привлечения клиентов, равный трем. Это означает, что вы зарабатываете 3 доллара за каждый доллар, потраченный на привлечение нового клиента.

8. Возврат инвестиций в исследования и разработки

Другой ключевой показатель, который вы можете учитывать, — это рентабельность инвестиций (ROI) в исследования и разработки. Это может включать в себя широкий спектр расходов. Например, предположим, что вы сосредоточены на работе с клиентами и хотите узнать, окупаются ли ваши исследовательские усилия

Корпоративные финансовые показатели

- Контакты

- СМИ

- О нас

- Тендеры

Навигация

- Денежно-кредитная политика

- Стратегия денежно-кредитной политики

- Реализация денежно-кредитной политики

- Инструменты денежно-кредитной политики

- Операции на открытом рынке

- Постоянные объекты

- Минимальные резервы

- Нестандартные меры

- Обеспечение кредитов денежно-кредитной политики

- Список приемлемых активов

- Инструменты денежно-кредитной политики

Обзор финансовой стабильности

- Контакты

- Медиа

- О нас

- Тендеры

Навигация

- Денежно-кредитная политика

- Стратегия денежно-кредитной политики

- Реализация денежно-кредитной политики

- Инструменты денежно-кредитной политики

- Операции на открытом рынке

- Постоянные объекты

- Минимальные резервы

- Нестандартные меры

- Обеспечение кредитов денежно-кредитной политики

- Список приемлемых активов

- Контрагенты

- Анонсы

- Участие в операциях на открытом рынке

- Участие в постоянных объектах

- Кредитная линия в TARGET2

- Кредитование ценными бумагами холдингов в рамках PSPP и PEPP

- Передача данных о минимальных резервах в банки

- Обеспечение кредитов денежно-кредитной политики

- Инструменты денежно-кредитной политики

- Анонсы

- Регулирование

- Регулирование Банка Словении

- Регламент ЕЦБ

- Регулирование Банка Словении

- Публикации

- Финансовая стабильность

- Поднадзорные учреждения

- Банки в Словении

- Сберегательные кассы в Словении

- Государственные кредитные учреждения ЕЭЗ в Словении

- Представительства кредитных организаций в Словении

- Специальные финансовые учреждения государства ЕЭЗ в Словении

- Кредитные посредники по недвижимости

- Реестр кредитных посредников государств-членов

- Реестр кредитных посредников, уполномоченных действовать в качестве посредника по потребительскому кредитованию недвижимости

- Платежные учреждения

- Платежные учреждения государства ЕЭЗ в Словении

- Учреждения электронных денег

- Государственные учреждения электронных денег ЕЭЗ в Словении

- Операторы обмена валюты

- Операторы платежных систем

- Поставщики услуг исключены из положений ZPlaSSIED

- Банки в Словении

- Поднадзорные учреждения

Определение финансовой стабильности

Финансовая стабильность — это состояние, в котором финансовая система, т.е.е. ключевые финансовые рынки и финансовая институциональная система устойчивы к экономическим потрясениям и могут беспрепятственно выполнять свои основные функции: посредничество с финансовыми средствами, управление рисками и организация платежей.

Финансовая стабильность — один из наиболее широко обсуждаемых вопросов в современной экономической литературе. Актуальность анализа финансовой стабильности была впервые признана во время международных финансовых кризисов в конце 90-х годов, а также усилена финансовым и экономическим кризисом, разразившимся в 2007 году.Эти события вызвали необходимость постоянно предоставлять профессиональному общественному мнению обновленную и достоверную картину состояния финансового сектора данной страны. Из-за взаимных отношений зависимости, допускающих интерпретацию как на вертикальном, так и на горизонтальном уровне, анализ должен охватывать всю систему финансового посредничества; Другими словами, помимо банковской системы, необходимо также проанализировать небанковские организации, которые в той или иной форме участвуют в финансовом посредничестве.К ним относятся многочисленные типы учреждений, в том числе брокерские фирмы, инвестиционные фонды, страховщики и другие (различные) фонды. При анализе устойчивости институциональной системы мы исследуем степень, в которой вся система способна противостоять внешним и внутренним шокам. Конечно, потрясения не всегда приводят к кризисам, но нестабильная финансовая среда сама по себе может препятствовать здоровому развитию экономики.

Причины финансовой нестабильности определяются разными теориями; их актуальность может варьироваться в зависимости от периода и стран, включенных в сферу анализа.Среди проблемных факторов, влияющих на всю финансовую систему, в литературе обычно определяются следующие: быстрая либерализация финансового сектора, неадекватная экономическая политика, ненадежный механизм обменного курса, неэффективное распределение ресурсов, слабый надзор, недостаточное регулирование бухгалтерского учета и аудита, слабый рынок дисциплина.

Вышеупомянутые причины финансовых кризисов возникают не только коллективно, но и индивидуально, или в случайном сочетании, поэтому анализ финансовой устойчивости является чрезвычайно сложной задачей.Акцент на отдельных филиалах искажает общую картину, поэтому в ходе анализа финансовой устойчивости необходимо рассматривать вопросы в их сложности.

Показатели финансового баланса — Скачать PDF бесплатно

1 Показатели финансового баланса LUCIAN PATRASCU *, CLAUDIA GEORGETA CARSTEA **, IOAN-GHEORGHE RATIU **, ANDREI OCTAVIAN PARASCHIVESCU ***, FLORIN RADU ***, * Департамент экономики ** Департамент математики, информатики и социологии -Гуманитарные науки *** Департамент экономики и управления Университета Джорджа Баритиу, No.6, Lunii St., Brasov Университет Джорджа Баковиа, № 96, Pictor Aman St., Bacau РУМЫНИЯ Аннотация Финансовый анализ показывает, как достичь финансового баланса в долгосрочной перспективе и краткосрочный объективный анализ на основе баланса. С точки зрения финансового баланса анализируется как описание вложенных ресурсов (пассивных) и распределения этих ресурсов (активных), что позволяет на ранней стадии интерпретировать финансовое положение компании. Финансовое обязательство позволяет выделить финансирование, которое получил владелец собственности, и потребности в финансировании.Ключевые слова оборотный капитал, требования к оборотному капиталу, чистая казна; 1 Введение Стабильное распределение, в частности, активов, состоящих из товаров длительного пользования. Прибыли, достаточной для погашения их покупной цены, не будет, чем через много лет. Традиционная теория считает, что их финансирование должно поэтому обеспечиваться за счет самих ресурсов, которые не подлежат погашению только через несколько лет (ссуды) или которые не требуются для погашения (если капитал). Банк финансировать случайные конкурсы на продление было бы опасно.Правило функционального баланса требует, чтобы стабильные ресурсы были достаточно стабильными для финансирования ассигнований. Финансирование ассигнований, основанных на постоянном капитале, которое должно финансироваться за счет собственных средств и финансовых обязательств. Кроме того, предприятиям необходим капитал для финансирования операционных требований, необходимое время может приобрести постоянный характер и настолько очевидно, что оно должно финансироваться из стабильных ресурсов. С теоретической точки зрения достаточно, чтобы сумма постоянного капитала была, по крайней мере, равна величине постоянного использования для бизнеса, но была бы эффективной как часть активов, подлежащих финансированию из ресурсов характера, то есть суммы постоянных распределение ресурсов превышает постоянное, при котором компания имела бы запас прочности.Финансовые остатки рассчитываются на основе финансовой отчетности компании, в частности, в виде трех (3) показателей, которые позволяют нам анализировать их в дальнейшем. 2 Оборотный капитал Этот излишек постоянных источников, неограниченный цикл финансирования инвестиций, может быть «запущен» для обновления запасов и дебиторской задолженности. Это использование марок и наименований потенциального, а именно оборотного капитала. Этот избыток оборотного капитала используется для финансирования операции, играя первый индикатор финансового баланса, который резюмирует, как достичь финансового баланса, который резюмирует, как достичь структурного баланса между стабильными статьями баланса.Финансовый баланс компании, возникший в результате противостояния больших масс баланса: оборотный капитал (FR), с требованиями к оборотному капиталу (NFR), который показывает Казначейство (T). Этот баланс определяется концепциями представления баланса: финансовой оптикой и оптическим функционалом. На уровне компании статический анализ финансового баланса может быть достигнут на трех уровнях: — Сбалансированный долгосрочный показатель используется при измерении «оборотного фонда», через который постоянные ресурсы по сравнению с непрерывным использованием.- Краткосрочное равновесие, для которого ISSN: ISBN:

Используемый показатель2 — это «требования к оборотному капиталу, с помощью которых постоянные ресурсы сравниваются с непрерывным использованием. — Текущий баланс при обращении в казначейство путем сравнения доступности временных банковских ссуд. Оборотный фонд является классическим показателем, обычно используемым в финансовом анализе. его интерпретация развивалась с течением времени и в настоящее время все еще варьируется в зависимости от пользователя.Излишек оборотного капитала выражает постоянный капитал мобилизованных активов. Другими словами, он на постоянное долевое финансирование влияет операционный цикл. Оборотный фонд является частью постоянного капитала, используемого для финансирования оборотных активов, вызванного разницей между суммами дебиторской и кредиторской задолженности и разницей между средним временем обработки активов наличными и средней продолжительностью краткосрочной задолженности. Это выражение для достижения долгосрочной финансовой стабильности и ее вклада в достижение равновесного краткосрочного финансирования.ПЛАВАЮЩИЙ КАПИТАЛ = ПОСТОЯННЫЕ ИСТОЧНИКИ ФОНДОВ ПОСТОЯННОЕ РАСПРЕДЕЛЕНИЕ = (собственный капитал + финансовые обязательства) — чистый фиксированный (без амортизации) В заключение, оборотный капитал является средством финансирования и в то же время показателем ликвидности. Чем больше оборотный капитал, тем меньше будет краткосрочная задолженность для финансирования оборотных средств. Оборотный капитал может быть проанализирован на основе наследия баланса и функциональных возможностей: A) Оборотный капитал в наследстве баланса: Имущественный оборотный фонд можно определить двумя способами: 1.Основываясь на элементах, содержащихся в верхней части баланса, где активы имеют низкую ликвидность, а обязательства имеют низкую платежеспособность, оборотный капитал в этом случае представляет собой разницу между постоянным капиталом и чистыми активами. Оборотный капитал = Постоянный капитал (CPM) — Чистые активы (IMO) Этот расчет подчеркивает происхождение оборотного фонда и его определяющих переменных, представляя так называемый внешний анализ оборотного фонда. В этом смысле представляет собой избыточные ресурсы оборотного капитала для обеспечения постоянного финансирования оборотных средств.Этот избыток постоянных ресурсов, высвобождаемых из верхней части таблицы, используется для покрытия финансовых потребностей в нижней части баланса в качестве оборотных активов для возобновления. 2. Основываясь на элементах, содержащихся в нижней части баланса, оборотный капитал фонда представляет собой превышение текущих активов над краткосрочной задолженностью: Оборотный капитал = Текущие активы (Действие) — Краткосрочная задолженность (DTS) Этот метод расчета показывает более эффективное использование оборотных средств, акцент на его предназначение — финансирование оборотных средств.Если активы меньше краткосрочного долга, оборотный капитал отрицательный, что свидетельствует о тяжелом финансовом положении компании, а если активы превышают краткосрочный долг, оборотный капитал положительный и представляет собой нормальное положение компании. Считается, что отрицательная линия оборотного капитала означает предсказуемые финансовые трудности с платежеспособностью, что требует лучшего финансирования. Между активами в виде денежных средств и потенциальным обязательством по краткосрочной задолженности могут быть следующие ситуации: Текущие активы> Краткосрочная задолженность FRF> 0 Отражают наличие избыточной ликвидности в краткосрочном потенциале к потенциальному обязательству за соответствующий период (обязательства ).Оборотные активы <Краткосрочная задолженность FRF <0 С точки зрения платежеспособности ситуация плохая, поскольку отражает состояние финансового дисбаланса. Анализ платежеспособности предполагает подробный анализ структуры оборотных активов и краткосрочной задолженности. Оборотные активы = Краткосрочная задолженность FRF = 0 Краткосрочная платежеспособность кажется безопасной, но баланс хрупкий, он может быть нарушен из-за нарушения требований к исполнению. Оборотный фонд вызывает тревогу и обращает внимание на хрупкость финансового баланса компании.ISSN: ISBN:

3 B) Функционал с плавающим капиталом в балансе: оптический функционал, достижение финансового баланса предприятия, подразумевает не только наличие положительного оборотного капитала в качестве запаса прочности, но и потребность в финансировании оборотного капитала, охватывающем операционный цикл (операционный запасы + обслуживание дебиторской задолженности). Устойчивые ресурсы по отношению к стоимости избыточных активов — это функциональный возобновляемый фонд или возобновляемый фонд Global Net (FRNG), доступный для финансирования операционного цикла.Однако большинство справочных материалов в смысле общего оборотного капитала (FRNG) рассчитываются на основе функционального баланса. Ресурсы, используемые для финансирования активов, должны оставаться устойчивыми в течение периода не менее срока их службы. Следуя этому правилу, стабильные ресурсы используются для финансирования активов стабильно ациклически, в то время как пассивы финансируют циклические активы. В этом случае отношение FRNG определяется следующим образом: FRNG = Устойчивые ресурсы — Потребности в стабильном состоянии или FRNG = (Устойчивые ресурсы — Амортизация) — Чистые активы. Такое же значение FRNG определяется размером и циклическими потребностями оставшихся нефинансируемых денежных ресурсов и денежным циклом, определяемым в соответствии с к соотношению: FRNG = (цикл + удовлетворение потребностей в денежных средствах) — (циклические ресурсы + денежные ресурсы) или FRNG = (ACE + ACAE + D) — (D + APR + CT).Оборотный капитал необходим большинству предприятий. Это запас прочности для предприятия и его кредиторов, необходимое условие для обеспечения финансовой независимости третьим лицам. 3. Требования к оборотному капиталу. Горнодобывающая деятельность приводит к формированию потребности в финансировании, но в то же время позволяет создавать средства финансирования. Глобальная конфронтация со средствами финансирования потребностей включает потребность в финансировании операционного цикла или потребность в оборотном капитале. Сравнение краткосрочных ресурсов, вложенных в краткосрочные активы, отличные от денежных средств, оценка стоимости получения требований к оборотному капиталу.Таким образом, потребность в оборотном капитале — это разница между потребностями в финансировании и циклом эксплуатации долга. Другое определение гласит, что концепция оборотного фонда выражает объем оборотного фонда, который обеспечивает (для собственных и привлеченных) активов (запасов, дебиторской задолженности и других активов), установленных с нормальной скоростью ротации по всей стране и сопоставимой с международной практикой. Исходя из определенного баланса, который должен существовать между потребностями и ресурсами, циклический циклический цикл запасов выдвигает на первый план другой индикатор, называемый потребностью в оборотном капитале (NFR).NFR = ACR DEX Активы определены без наличия денег, поэтому материализовались только их формы. Операция включала как задолженность, образовавшуюся в процессе добычи ресурсов, так и ресурсы, запрошенные и полученные как таковые, временные ресурсы (за исключением кредитов наличными). NFR = (Текущие активы — денежные средства) — (Краткосрочная задолженность — краткосрочные ссуды) = (Текущие активы — денежные средства Деньги) — краткосрочные обязательства Или NFR = (Запасы + Дебиторская задолженность) — Краткосрочная задолженность Финансовые потребности Операция может быть выражена как разница между деньгами, запертыми в запасах и обучении клиентов и аналогичных их требований, с одной стороны, и долговым финансированием, встроенным в их аналогичных неоплачиваемых поставщиков и, с другой стороны.Необходимый фонду плавающий операционный цикл варьируется в зависимости от конкретного уровня активности (оборачиваемости), размера предприятия и торговой политики. В финансовом анализе для оценки потребности в оборотном капитале от операций может использоваться показатель ротации, выраженный в количестве дней или числе оборотов в виде отношения: NFRz = x 360 / CA ISSN: ISBN: