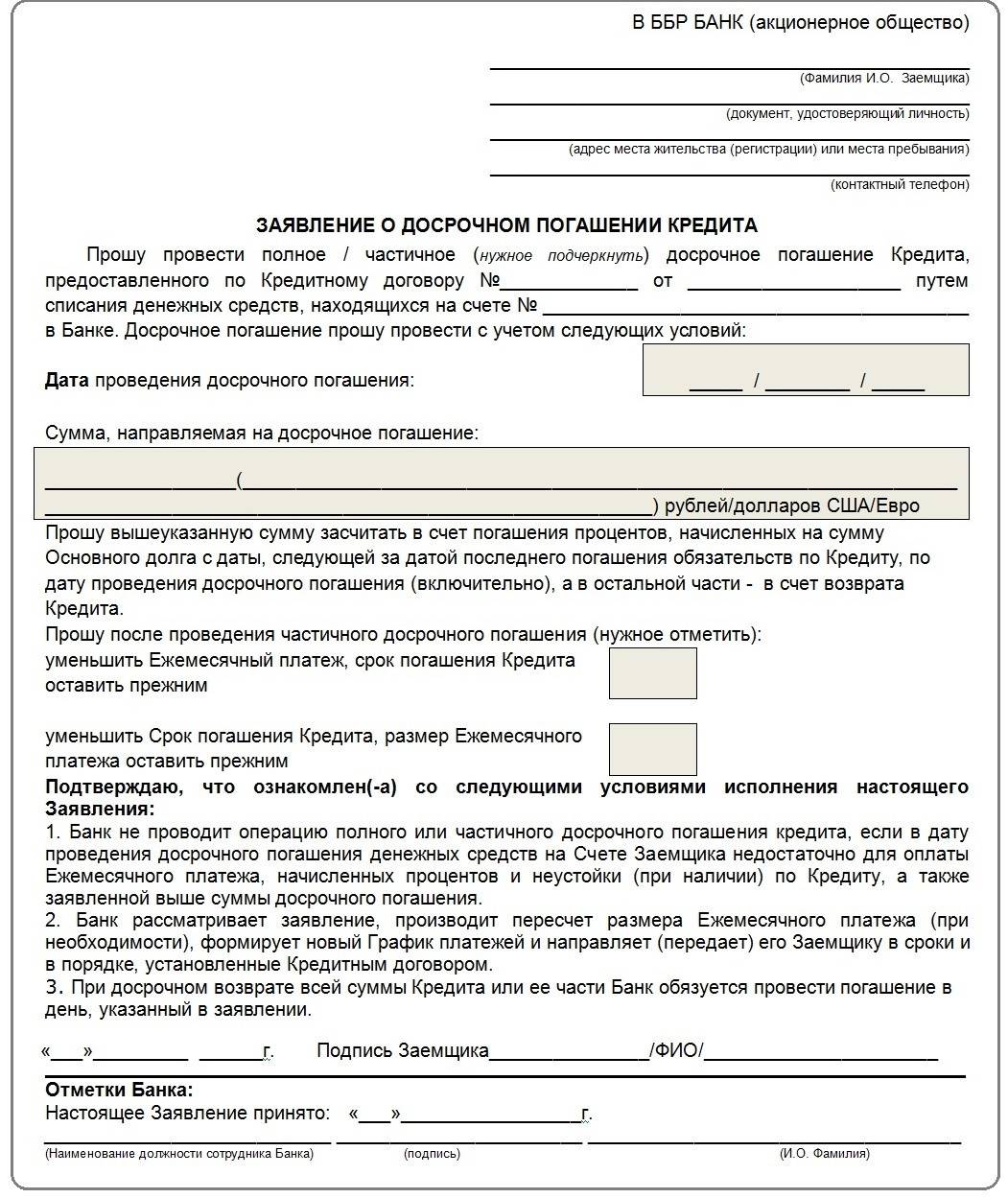

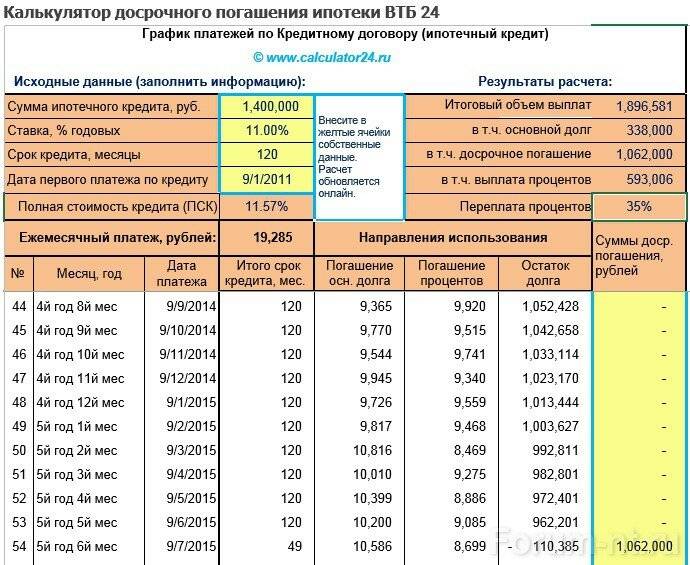

Полное досрочное погашение ипотеки: Досрочное погашение ипотеки в 2021 году

Как полностью погасить льготную ипотеку досрочно

Когда можно полностью закрыть ипотеку раньше срока?

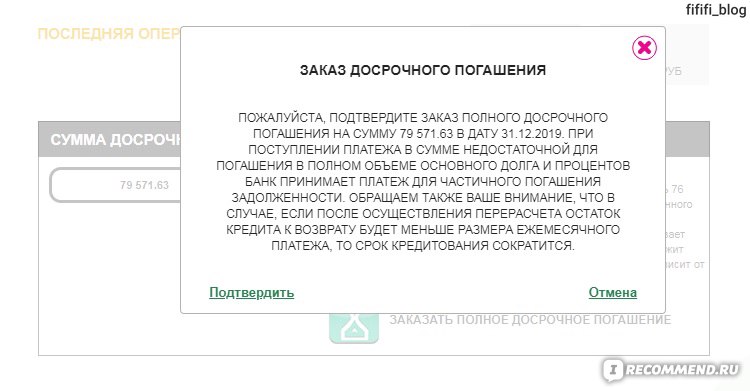

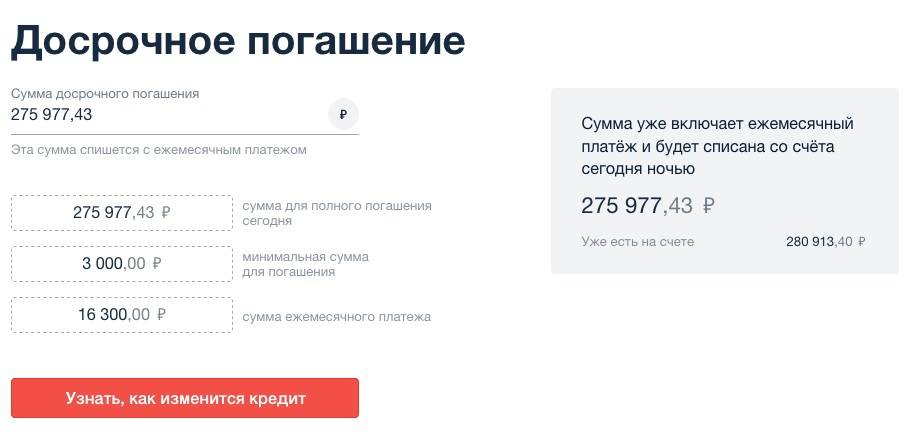

Закрыть ипотеку досрочно можно в любой момент — никакой комиссии за это не будет.

После полного погашения ипотеки банк автоматически подаст документы в Росреестр для снятия обременения на квартиру и в течение дня закроет кредитный договор.

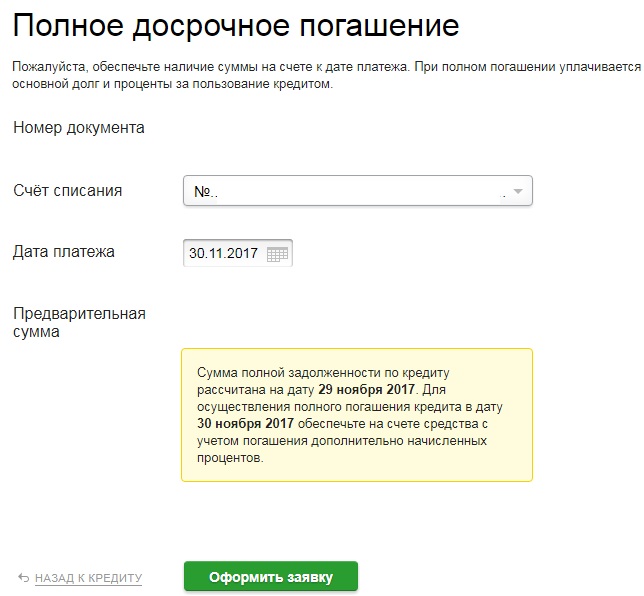

Как полностью погасить ипотеку досрочно?

Чтобы полностью погасить ипотеку, в приложении Тинькофф выберите «Ипотека» в списке счетов → «Погасить частично или закрыть» → «Закрыть досрочно».

За досрочное погашение кредита в Тинькофф нет никакой комиссии. Кредитный договор по ипотеке закроется автоматически в течение дня Если вы решите погасить ипотеку полностью, банк пересчитает проценты с момента последнего регулярного платежа и до даты полного досрочного погашения. Чем раньше погасите ипотеку, тем меньше процентов заплатите.

Чем раньше погасите ипотеку, тем меньше процентов заплатите.

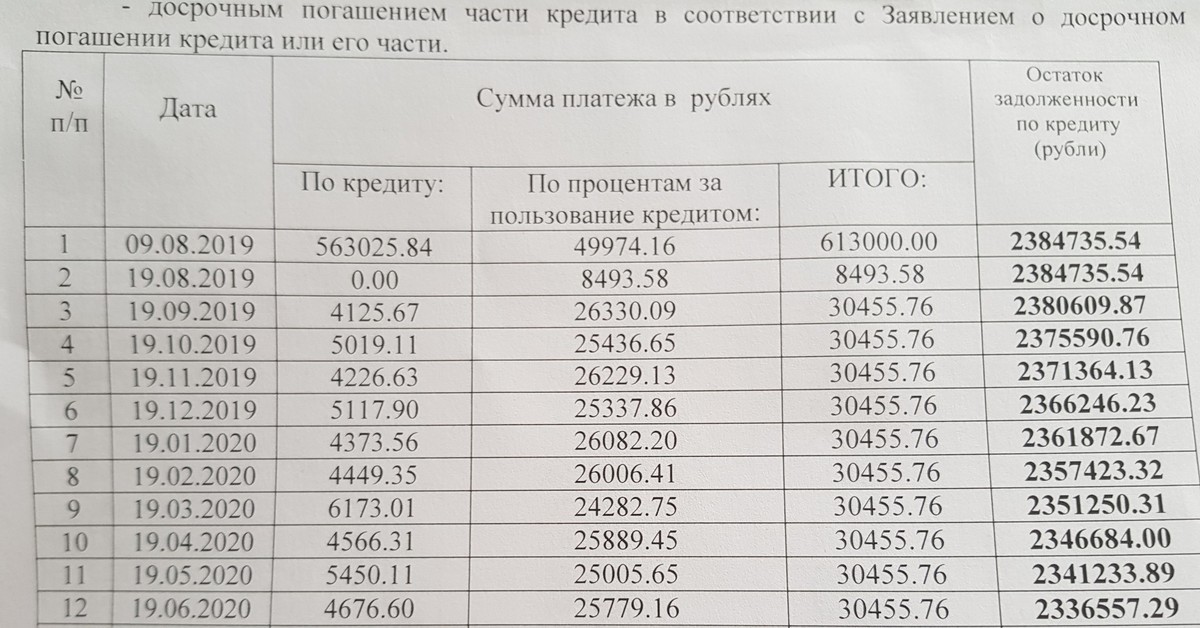

Например, у заемщика регулярные платежи ежемесячно списываются пятого числа. Последний регулярный платеж он сделал 5 июля, а 20 июля решил полностью погасить ипотеку. В этом случае банк не будет списывать проценты, рассчитанные в графике платежей в соответствии с оставшимся сроком ипотеки, а возьмет только проценты, начисленные за последние 15 дней с момента очередного регулярного платежа, то есть с 5 по 20 июля.

Можно ли погасить ипотеку материнским капиталом?

Да, материнский капитал можно использовать для частичного или полного погашения выданной ипотеки. Чтобы сделать такое погашения, пришлите в чате приложения Тинькофф фото или скан сертификата и сообщите, что хотите использовать его для погашения ипотеки.

Материнский капитал не получится использовать в качестве первого взноса.

Что будет с картой, если закрыть ипотеку досрочно?

Дебетовой картой Тинькофф, которую вы получили для оформления ипотеки в нашем банке, можно пользоваться и после закрытия ипотеки. За ее обслуживание после погашения ипотеки будет списываться плата по действующему тарифу.

Например, обслуживание Tinkoff Black стоит 99 ₽ за расчетный период. Но есть несколько способов сделать это обслуживание бесплатным:

Что будет, если на счете нет денег

Если вы перестанете использовать карту и на счете не будет денег, плату за обслуживание возьмем, только когда на нем появятся деньги. Причем оплата взимается только за последний расчетный период перед внесением денег на счет. Она может списываться частями, в размере доступного остатка, если денег на счете недостаточно для оплаты обслуживания в полном размере.

Например, за последние 5 месяцев по счету не было никаких операций и на балансе ноль. Если решите снова начать пользоваться этим счетом, после внесения денег спишем плату за обслуживание за последний расчетный период: 99 ₽.

Если пополните счет только на 10 ₽, спишем их, а оставшиеся 89 ₽ удержим при следующем пополнении счета в этом расчетном периоде.

Как получить справку о закрытии ипотечного договора?

Если вы погасили ипотеку и хотите получить справку о закрытии ипотечного договора, напишите в чат службы поддержки банка в приложении Тинькофф. Мы сформируем справку и вышлем ее в ответном сообщении.

Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Для жизниМалому бизнесу

Paragraph» color=»seattle100″>Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Paragraph» color=»seattle100″>Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Стать клиентом

Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

При помощи материнского капитала можно покрыть часть ипотечного кредита. Использовать его можно при оформлении новой ипотеки или для погашения существующего займа — даже если он был оформлен еще до рождения ребенка. Сертификат на маткапитал разрешено применить несколькими способами.

Сертификат на маткапитал разрешено применить несколькими способами.

В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Для досрочного погашения тела кредита

ParagraphWrapper» color=»brand-primary»>При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

ParagraphWrapper» color=»brand-primary»>При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Условия использования

Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

- В кредитном договоре должна быть четко прописана цель займа — «на приобретение жилья». Если семья оформила ипотеку под залог уже принадлежащей им жилой недвижимости, а не вновь приобретаемой квартиры, использование погашение ипотеки сертификатом будет невозможно.

- Заемщиком по кредиту должен быть любой из родителей при условии, что они состоят в официальном браке.

- Обязательным условием ипотеки с материнским капиталом является выделение долей в будущей квартире детям.

BulletsBox»>

BulletsBox»>Выделение долей детям

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет из-под залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

Необходимые документы

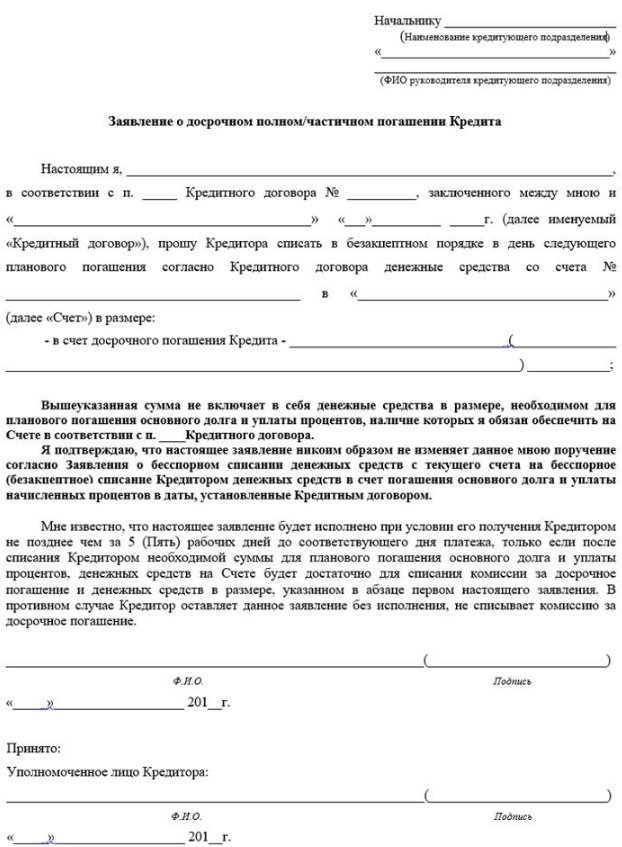

Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

Процесс сбора документов можно разделить на несколько шагов.

Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка из банка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

Подать заявление в ПФР

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор купли-продажи

или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

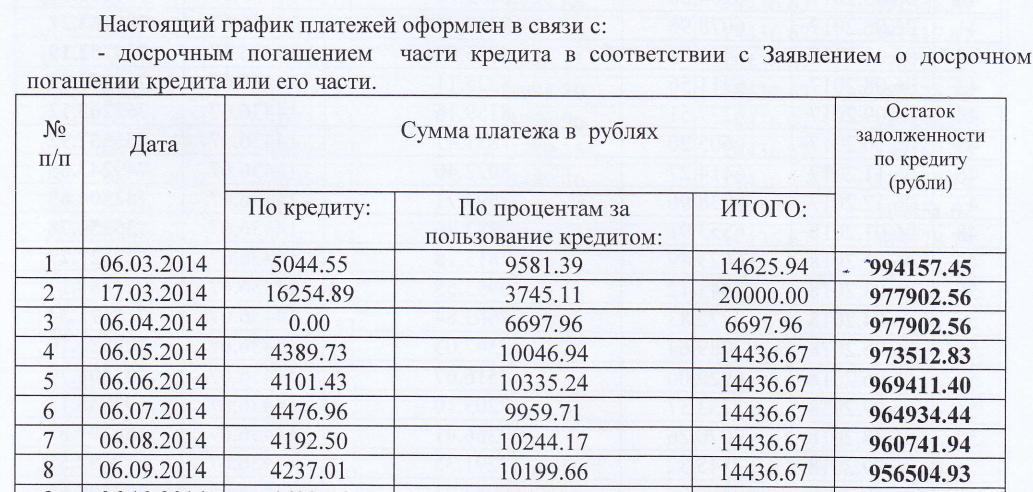

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — например, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал разрешается расходовать только при достижении ребенком возраста 3 лет. Исключение составляет использование средств оплата ипотеки материнским капиталом при открытии нового кредита или обслуживании текущего — в этих ситуациях средства сертификата можно получить без ожидания. При перезачете средств материнского капитала в составе платежей по ипотеке граждане нередко совершают ошибки. Вот основные из них.

- Подача заявления на использование маткапитала для расчета по исполненному договору купли-продажи.

Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен. - Включение в стоимость договора затрат на приобретение земли под строительство жилого объекта. Законом предусмотрено расходование средств только на объекты недвижимости или их строительство. Земля, даже с готовым проектом ИЖС, не может быть оплачена средствами сертификата. При выяснении факта перехода собственности в рамках одного договора средства сертификата будут отозваны.

- Выделение доли в имуществе гражданскому мужу, являющемуся отцом детей. Законом установлено требование выделения долей всем членам семьи, семейные права в отношении которых установлены законодательно. Если брак не оформлен, долю супругу выделить нельзя.

- Включение средств маткапитала в расчет для получения налогового вычета.

Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:

- с маткапиталом работают не все банки, уточните полномочия кредитной организации до того, как получать у нее заем;

- средства можно потратить на дачу, дом в деревне и в черте города при условии, что помещение отнесено к жилому и его техническое состояние на противоречит правилам участия в программе;

- при строительстве дома сертификатом можно распорядиться до достижения 3-летия ребенка только если весь объем строительства ведется на заемные деньги; если вы частично используете свои накопления, использовать маткапитал можно через 3 года после рождения ребенка и частями, подтверждая затраты финансовыми документами;

- расходовать средства можно на рожденных или усыновленных детей, в отношении которых заявитель имеет родительские права.

Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях; - нельзя завышать стоимость сделки для обналичивания части сертификата;

- нельзя продавать недвижимость обратно продавцу для возвращения в «исходное состояние» с целью получения средств маткапитала на руки.

Райффайзен Банк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом: получите консультацию менеджера и подберите безопасные варианты недвижимости, одобренные банком. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17 P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У

12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17Для звонков по Москве

8 800 700-91-00Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Должны ли вы погасить ипотеку раньше?

Если в конце месяца вы обнаружите, что у вас есть немного лишних денег, должны ли вы вложить их в ипотечный кредит или рефинансировать на более короткий срок? Нет простого ответа «да» или «нет». Есть как риски, так и преимущества досрочного погашения кредита или изменения условий кредита, и правильное решение будет разным для всех.

В этом разделе мы рассмотрим несколько случаев, когда есть смысл досрочно погасить ипотечный кредит, а когда нет.

При досрочном погашении ипотеки Работает

Вы можете предположить, что вам нужно ежемесячно выкладывать сотни дополнительных долларов, чтобы досрочно погасить ипотеку. Правда в том, что даже очень небольшой ежемесячный или один ежегодный платеж может иметь большое значение в течение срока действия вашего кредита.

Правда в том, что даже очень небольшой ежемесячный или один ежегодный платеж может иметь большое значение в течение срока действия вашего кредита.

Доплатив всего 50 долларов в месяц, вы сможете погасить ипотечный кредит на несколько лет раньше срока. Вам не нужно искать способ заработать дополнительные 10 000 долларов в год, чтобы погасить ипотеку.

Если вы ищете инструмент, который поможет вам понять амортизацию и оценить, во сколько вам обойдется досрочное погашение ипотеки, попробуйте воспользоваться нашим калькулятором амортизации Rocket Mortgage ® . Это поможет вам увидеть, как небольшая сумма денег может повлиять на ваш кредит. Ваш результат может вас удивить. Большинству людей удается сэкономить по крайней мере несколько тысяч долларов на процентах с небольшим ежемесячным дополнительным платежом. Это особенно верно, если вы начинаете платить больше по кредиту в первые годы ипотечного кредита.

Лучшие кандидаты на досрочное погашение ипотеки — это те, у кого уже есть достаточно денег, чтобы покрыть непредвиденные обстоятельства. Вам понадобятся как минимум 3-6 месяцев домашних расходов в наличных деньгах, прежде чем вы сосредоточитесь на выплате ипотеки. Это связано с тем, что вывести деньги из дома гораздо сложнее, чем снять деньги со сберегательного счета.

Вам понадобятся как минимум 3-6 месяцев домашних расходов в наличных деньгах, прежде чем вы сосредоточитесь на выплате ипотеки. Это связано с тем, что вывести деньги из дома гораздо сложнее, чем снять деньги со сберегательного счета.

Когда минимальные ежемесячные платежи по ипотеке работают лучше

Возможно, не стоит сосредотачиваться на досрочном погашении ипотеки, если у вас есть другие долги, о которых нужно беспокоиться. Задолженность по кредитной карте, задолженность по студенческому кредиту и другие виды кредитов часто имеют более высокие процентные ставки, чем большинство ипотечных кредитов. Это значит, что они быстрее начисляют проценты.

Вы сэкономите больше денег, погасив эти долги, чем если бы вложили все свои деньги в ипотеку. Лучше всего сесть со своими финансовыми документами и сравнить процентные ставки по другим вашим долгам с процентной ставкой по ипотеке. Если ваши другие долги имеют более высокую процентную ставку, вы должны сначала погасить их.

Вы также можете отказаться от досрочного погашения кредита, если он предусматривает штраф за досрочное погашение. Это плата, которую ваш кредитор взимает, если вы досрочно погашаете ипотечный кредит. Штрафы за досрочное погашение обычно равны определенному проценту, который вы бы заплатили в качестве процентов.

Это означает, что если вы погасите основную сумму долга очень рано, вы можете в конечном итоге заплатить проценты, которые вы бы заплатили в любом случае. Штрафы за досрочное погашение обычно истекают через несколько лет после выдачи кредита.

Проконсультируйтесь со своим ипотечным кредитором и узнайте о любых штрафах за досрочное погашение вашего кредита, прежде чем делать крупный дополнительный платеж. Штрафы за досрочное погашение также указаны в ипотечном договоре.

Когда уравновешивание досрочного погашения ипотеки и других финансовых обязательств работает

Несмотря на то, что можно получить наличные деньги из собственного капитала с помощью рефинансирования, этот процесс требует времени, которого у вас может не быть в чрезвычайной ситуации. Убедитесь, что у вас есть достаточно денег, отложенных на случай непредвиденных обстоятельств, прежде чем вкладывать дополнительные деньги в ипотечный кредит.

Убедитесь, что у вас есть достаточно денег, отложенных на случай непредвиденных обстоятельств, прежде чем вкладывать дополнительные деньги в ипотечный кредит.

Вы можете захотеть отложить выплату ипотеки, если вам предстоят другие крупные расходы или если вы предпочитаете вкладывать деньги в свою 401(k) или IRA. Вы также можете подумать о том, чтобы направить свои дополнительные деньги в фонд колледжа ребенка или на сбережения на предстоящий отпуск или свадьбу.

Нет смысла выплачивать ипотеку, если это означает, что в будущем вы можете залезть в долги.

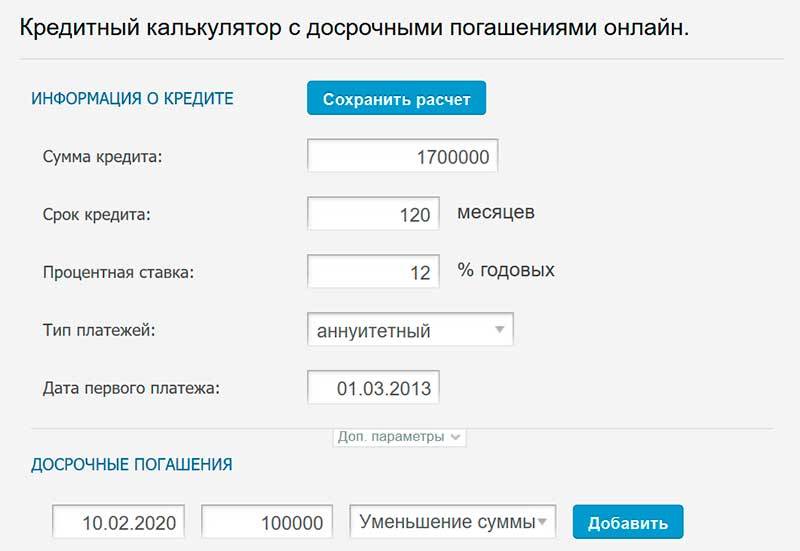

Калькулятор досрочного погашения ипотеки: сколько должны составлять ваши дополнительные платежи?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

By NerdWallet Наши участники Nerdwallet являются экспертами в своей области, которые имеют различный опыт в журналистике, финансах и консалтинге. Мы придерживаемся самых высоких редакционных стандартов, чтобы наши читатели располагали информацией, необходимой для уверенного принятия финансовых решений.Узнайте больше о наших редакционных правилах.

Под редакцией Элис Холбрук Элис ХолбрукНазначенный редактор | Покупка жилья, сберегательные и банковские продукты

Элис Холбрук редактирует материалы о покупке жилья в NerdWallet. Она освещала темы личных финансов почти десять лет и ранее работала в банковской и страховой командах NerdWallet, а также работала в копировальном отделе. Она живет в Анн-Арборе, штат Мичиган.

Она освещала темы личных финансов почти десять лет и ранее работала в банковской и страховой командах NerdWallet, а также работала в копировальном отделе. Она живет в Анн-Арборе, штат Мичиган.

Бизнес-эксперт Майкл Сун Ли, доктор философии, является всемирно признанным докладчиком и консультантом, среди клиентов которого Coca-Cola, Chevron, Boeing, State Farm Insurance и General Motors. Он является автором девяти книг, в том числе «Переговоры черного пояса» и «Межкультурные продажи для чайников». Майкл является отмеченным наградами брокером по недвижимости с 19 лет.Ему 80 лет, он получил лицензию налоговой службы от Налоговой службы и в прошлом был сертифицированным специалистом по финансовому планированию, преподавал налогообложение в Колледже финансового планирования. Его статьи публиковались в таких газетах и журналах, как The Wall Street Journal, San Francisco Chronicle, Los Angeles Times и Consumer Reports. Он был деканом Школы менеджмента в Университете Джона Ф. Кеннеди и более 20 лет работал адъюнкт-преподавателем в Университете Золотых Ворот.

Кеннеди и более 20 лет работал адъюнкт-преподавателем в Университете Золотых Ворот.

Узнать больше

В NerdWallet наш контент проходит строгую редакционную проверку . Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на странице. Наши мнения являются нашими собственными. Вот список наших партнеров.

Если у вас есть лишние деньги, досрочное погашение ипотеки может сэкономить вам десятки или даже сотни тысяч долларов в течение срока действия кредита.

Одним из способов досрочного погашения ипотеки является увеличение ежемесячных платежей. Но сколько еще вы должны платить? Калькулятор досрочного погашения ипотеки NerdWallet рассчитает это за вас.

Калькулятор выплат по ипотеке показывает:

Для заполнения полей может потребоваться одно из следующего:

Ознакомьтесь с советами ниже в разделе «Справка по калькулятору выплат по ипотеке».

Калькулятор выплат по ипотеке help

Сумма ипотеки: Вы можете найти ее в первой строке раздела «Условия займа» в заключительном сообщении.

Через сколько лет вы хотите погасить ипотеку? Введите разные числа, чтобы увидеть, как график выплат влияет на общую экономию процентов.

Сколько вы еще должны (ваш непогашенный остаток)? Найдите эту цифру в последнем ежемесячном отчете или обратитесь в ипотечную службу. Или вы можете использовать калькулятор амортизации ипотечного кредита NerdWallet и перетащить ползунок, чтобы оценить, сколько вы все еще должны.

Результаты: Суммы в долларах показывают только основную часть и проценты ваших ежемесячных платежей.

Ваш полный ежемесячный платеж может также включать другие расходы, такие как налоги, страхование домовладельцев и ипотечное страхование (если применимо). Убедитесь, что вас устраивает ваш потенциальный платеж после добавления этих расходов.

Ваш полный ежемесячный платеж может также включать другие расходы, такие как налоги, страхование домовладельцев и ипотечное страхование (если применимо). Убедитесь, что вас устраивает ваш потенциальный платеж после добавления этих расходов.

Как досрочно погасить ипотеку

Досрочное погашение ипотеки требует внесения дополнительных платежей, но есть несколько способов приблизиться к этому.

Вот несколько конкретных идей:

Используйте правило 1/12. Разделите свой ежемесячный основной платеж на 12, а затем добавьте эту сумму к каждому ежемесячному платежу. Вы в конечном итоге делаете эквивалент 13 платежей вместо необходимых 12 платежей каждый год.

Использовать сберегательный счет. Каждый месяц вносите одну двенадцатую часть ежемесячного основного платежа на сберегательный счет, а затем используйте эти деньги для совершения 13-го платежа.

Платежи раз в две недели.

Платите половину ипотечного платежа каждые две недели. Вы делаете 26 половинных платежей, что эквивалентно 13 полным платежам в год. Если вы хотите попробовать это, сначала убедитесь, что ваш ипотечный сервис настроен на получение платежей раз в две недели.

Платите половину ипотечного платежа каждые две недели. Вы делаете 26 половинных платежей, что эквивалентно 13 полным платежам в год. Если вы хотите попробовать это, сначала убедитесь, что ваш ипотечный сервис настроен на получение платежей раз в две недели.

🤓Nerdy Tip

Перед внесением дополнительного платежа обратитесь за инструкциями к своему специалисту по обслуживанию ипотечных кредитов. Возможно, вам придется указать, что дополнительный платеж должен идти на погашение основного долга, а не на проценты или будущие платежи. У каждого сервисера свой процесс.

Произвести единовременный платеж в пользу принципала. Вы можете сделать это, например, после получения бонуса, наследства или возврата подоходного налога.

Рефинансирование на более короткий срок. Если вы можете рефинансировать с более низкой процентной ставкой, на более короткий срок, это беспроигрышный вариант. Например, вы можете рефинансировать 30-летнюю ипотеку в 15-летнюю ссуду.

Ежемесячные платежи почти наверняка будут выше, и вы будете оплачивать расходы на закрытие, но ваши общие процентные расходы будут значительно ниже. См. список NerdWallet лучших кредиторов по рефинансированию ипотечных кредитов.

Ежемесячные платежи почти наверняка будут выше, и вы будете оплачивать расходы на закрытие, но ваши общие процентные расходы будут значительно ниже. См. список NerdWallet лучших кредиторов по рефинансированию ипотечных кредитов.

Проверьте лучший кредитор NerdWallet для рефинансирования:

Рейтинг NerdWalletРейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

/5в NBKC

Мин. Кредитный рейтинг

620

Национальный / региональный

Национальный

Плюсы

- Предлагает ссуды, обеспеченные государством, и некоторые продукты, которые трудно найти, такие как ссуды на строительство и специальные ипотечные кредиты для пилотов.

Об авторе