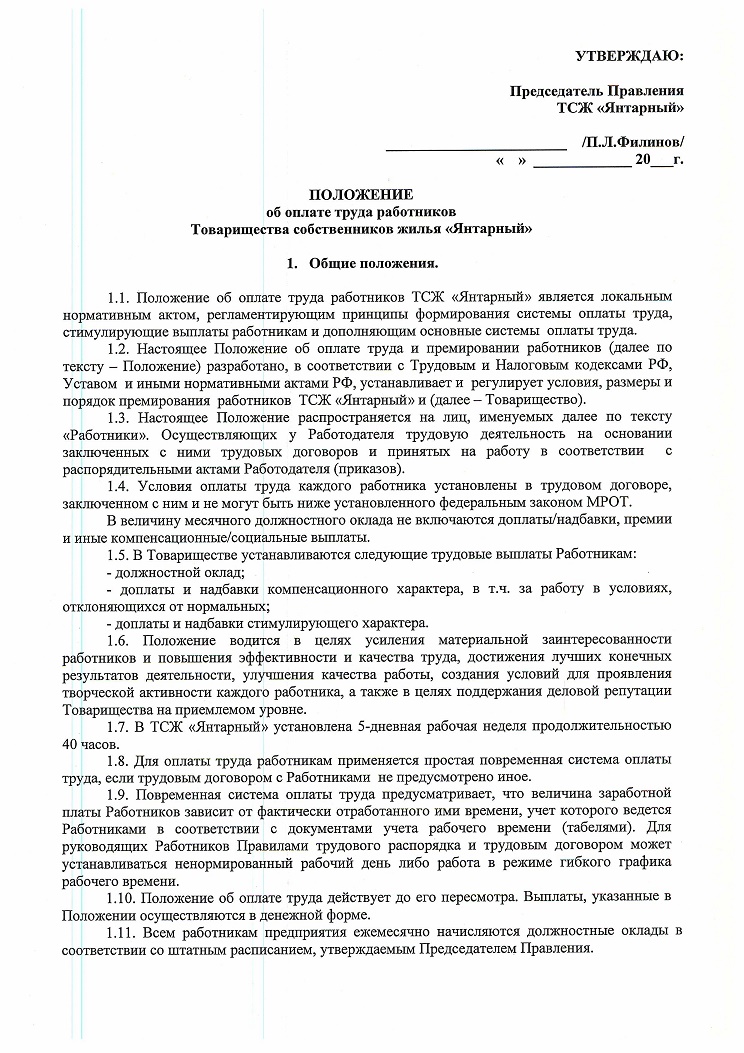

Положение о премировании работников: Положение о премировании работников — Статьи

Положение о премировании работников

ПРИЛОЖЕНИЕ № 2

к приказу главного врача ГБУЗ НАО «Окртубдиспансер» от “31” октября 2016 г. № 217

«О введении усовершенствованной системы оплаты труда»

«СОГЛАСОВАНО»

Председатель профсоюза

ГБУЗ НАО «Окртубдиспансер»

_____________________Г.И. Чупрова

“_____” _________________ 20____ г.

ПОЛОЖЕНИЕ

о премировании работников

ГБУЗ НАО «Окружной противотуберкулёзный диспансер»

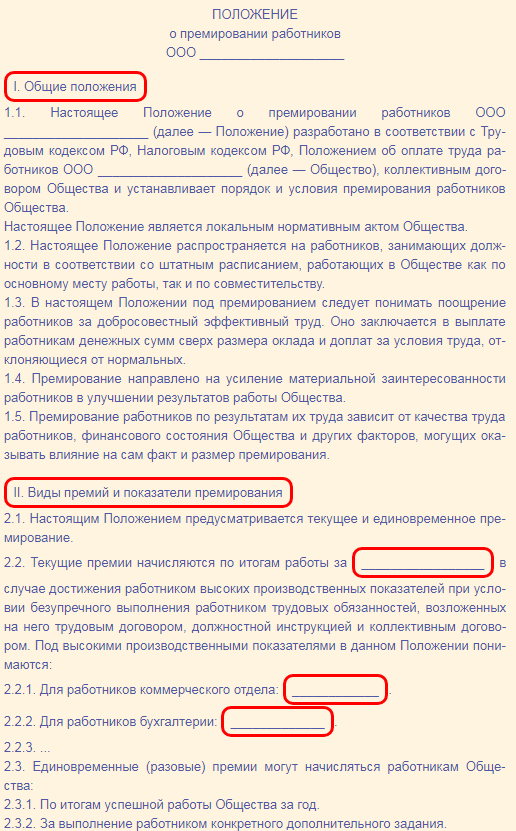

1. Общие положения

1.1. Положение о премировании работников ГБУЗ НАО «Окртубдиспансер» (далее Положение) разработано в соответствии с действующим законодательством, Уставом и локальными нормативными актами ГБУЗ НАО «Окртубдиспансер» (далее Учреждение).

1.2. Настоящее Положение устанавливает порядок материального поощрения в Учреждении и распространяется на всех работников, осуществляющих трудовую деятельность в Учреждении на основании заключенных с ними трудовых договоров.

1.3. В настоящем Положении под премированием следует понимать выплату работникам денежных сумм сверх размера заработной платы, включающей в себя должностной оклад и постоянные надбавки к нему.

1.4. Премирование направлено на усиление материальной заинтересованности и повышение ответственности работников Учреждения в улучшении результатов работы учреждения.

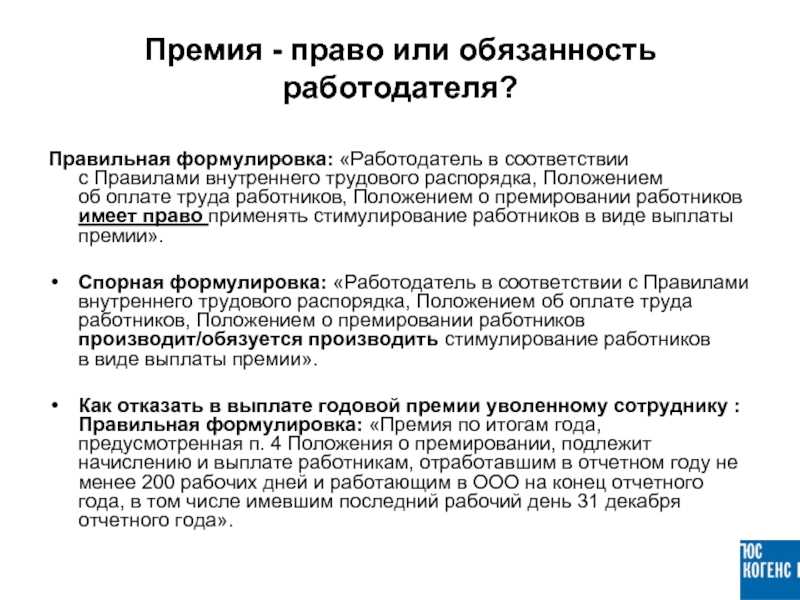

1.5. Премирование работников по результатам труда есть право, а не обязанность работодателя и зависит, в частности, от количества и качества труда работника, финансовых результатов деятельности и финансового состояния Учреждения, а также иных факторов, влияющих на сам факт и размер премирования.

1.6. Виды премий, которые выплачиваются работникам Учреждения в соответствии с настоящим Положением:

1.6.1. Премиальные выплаты по итогам работы.

1.6.2. Премиальные выплаты за выполнение особо важных и сложных работ.

1.7. Распределение и установление премиальных выплат в рамках настоящего Положения производятся на основании индивидуальной оценки качества, сложности и напряжённости труда каждого работника, его личного отношения к выполняемой работе и его личного вклада в обеспечение выполнения Учреждением уставных задач и договорных обязательств, уровня достижения Учреждением устойчивого финансового положения и успешной деятельности.

1.8.

1.9. Премиальные выплаты устанавливаются в абсолютном размере или в процентах от должностного оклада.

1.10. Премирование осуществляется пропорционально фактически отработанному работником времени в премируемом периоде.

1.11. Премиальные выплаты, выплачиваемые по настоящему Положению, учитываются при исчислении средней заработной платы.

1.12. Премирование работников Учреждения производится на основании приказа главного врача Учреждения, устанавливающего размер той или иной премиальной выплаты каждому работнику.

2. Премиальные выплаты по итогам работы

2.1.

Премиальные выплаты по итогам работы являются текущим премированием и осуществляются по итогам работы за квартал, за полугодие, за 6 месяцев, за 9 месяцев, за год в случае достижения работником высоких показателей при одновременном безупречном выполнении им трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и другими локальными нормативными актами, а также распоряжениями непосредственного руководителя и (или) главного врача в течение премируемого периода.

2.2. Одним из главных условий осуществления премиальной выплаты по итогам работы для всех без исключения работников является выполнение Учреждением государственного задания по результатам деятельности Учреждения.

2.3. Текущее премирование работников осуществляется в пределах суммы средств, предусмотренных в бюджете расходов Учреждения на текущее премирование по итогам работы (далее премиальный фонд).

2.4. Годовой премиальный фонд Учреждения для осуществления текущего премирования предусматривается из расчёта до одного должностного оклада каждого работника и расходуется в течение года при соблюдении такой пропорции, когда премиальный фонд, предусмотренный для текущего премирования административно-управленческого и вспомогательного персонала не превышает 40% от общего премиального фонда и (или) при соблюдении общего соотношения по фонду оплаты труда Учреждения.

2.5. При наличии убытков от финансово-хозяйственной деятельности, других непредвиденных расходов или сокращении объёмов финансового обеспечения обязательств Учреждения, главный врач вправе самостоятельно принять решение об уменьшении премиального фонда.

2.7. Относительный размер премиальной выплаты по итогам работы в премируемом периоде распределяется и устанавливается каждому работнику в размере от 5 до 100 % базовой величины премиальной выплаты. Нормальным значением относительного размера премиальной выплаты по итогам работы считается 80%. Установление работнику выплаты 100% допускается только в том случае, когда руководитель желает выделить наиболее отличившегося работника(-ов) среди других работников.

2.8. Предложения (ходатайства) о премировании подчинённых работников, отработавших в отчётном периоде любое количество часов, представляются руководителями структурных подразделений на рассмотрение специальной комиссии не позднее 7 дней после окончания премируемого периода.

2.9. В своих ходатайствах руководители подразделений производят распределение и установление относительного размера премиальной выплаты для каждого работника.

2.10. Распределение и установление относительного размера премиальной выплаты по итогам работы для работников, непосредственно подчинённых главному врачу, перед представлением предложений о премировании на рассмотрение специальной комиссии производит лично главный врач.

2.11. Руководитель подразделения (главный врач) при определении относительного размера премиальной выплаты по итогам работы у каждого работника обязан учесть следующие показатели:

2.11.1. Качественное, успешное и добросовестное исполнение работником своих должностных обязанностей и других локальных нормативных актов, а также распоряжений непосредственного руководителя и (или) главного врача.

2.11.2. Отсутствие обоснованных замечаний со стороны непосредственного руководителя.

2.11.3. Проявление творческой инициативы, самостоятельности, ответственного отношения к профессиональному долгу в течение отчётного периода.

2.11.4. Дисциплинированность и исполнительность работника.

2.11.5. Отсутствие жалоб пациентов, коллег.

2.11.6. Отсутствие нарушений трудовой и исполнительной дисциплины в течение отчётного периода правил внутреннего трудового распорядка и т.д.

2.11.7. Активное участие в общественной жизни учреждения.

2.12. При текущем премировании может учитываться факт выполнения работником трудовых обязанностей за заболевшего или отсутствующего по иным причинам сотрудника в течение премируемого периода.

2.13. При текущем премировании может учитываться участие работника в оказании приносящей доход деятельности, в случае, если такая работа не оплачивается отдельно.

2.14. Обоснование установленного нормального относительного размера премиальной выплаты 80% не требуется.

2.15. В случае если относительный размер премиальной выплаты по итогам работы устанавливается работнику менее 80%, то в этом случае напротив фамилии работника руководителем работника (главным врачом) указывается причина снижения выплаты.

2.16. В случае если относительный размер премиальной выплаты по итогам работы устанавливается работнику более 80%, то в этом случае напротив фамилии работника указывается причина установления повышенной выплаты.

2.17. Руководитель, оценивая результаты труда работника, придерживаясь требований разделов 2 и 3 настоящего Положения, вправе причину снижения или увеличения выплаты против нормальной величины указывать по своему усмотрению.2.18. Размер базовой премиальной выплаты по результатам работы конкретного работника определяется по методике в соответствии с Приложением 1 к настоящему Положению.

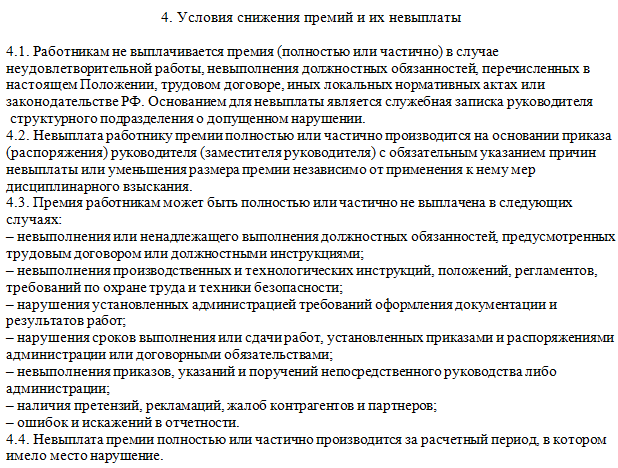

3. Условия снижения премиальной выплаты по итогам работы или её невыплаты.

3.1. Относительный размер текущей премиальной выплаты за основные результаты деятельности может быть снижен.

3.2. В случае неудовлетворительной работы отдельных работников, непосредственный руководитель имеет право снизить работнику относительный размер премиальной выплаты по итогам работы в рассматриваемом периоде.

3.3. Основанием для снижения размера премии или её невыплаты являются следующие обстоятельства:

3.3.1. Невыполнение или ненадлежащее выполнение должностных обязанностей.

3.3.2. Невыполнение локальных нормативных актов работодателя, производственных и технологических инструкций, положений, регламентов, требований по охране труда и технике безопасности.

3.3.3. Нарушение установленных руководителем структурного подразделения требований к оформлению документации и результатов работы.

3.3.4. Нарушение сроков выполнения или сдачи работ, установленных приказами и распоряжениями главного врача или договорными обязательствами.

3.3.5. Невыполнение, несвоевременное выполнение, либо выполнение ненадлежащим образом приказов, указаний и поручений непосредственного руководителя либо главного врача Учреждения.

3.3.6. Наличие по вине работника претензий и (или) жалоб со стороны государственных контролирующих органов.

3.3.7. Наличие ошибок и искажений во внешней и внутренней отчётности, составленных документах, допущенных работником, в результате которых пострадала или могла пострадать репутация руководителя, Учреждения, или Учреждение понесло или могло понести вследствие этого экономические потери.

3.4. Непосредственный руководитель, оценивающий работу подчинённых работников для определения относительного размера премии, несёт персональную ответственность за объективность предлагаемого распределения премиальной выплаты.

3.5. В случае выявления фактов необъективного или недостаточно объективного распределения относительного размера премии подчинённых работников, премиальная выплата такому руководителю подразделения может быть снижена по решению специальной комиссии по основанию ненадлежащего исполнения своих обязанностей.

3.6. Снижение размера премиальной выплаты по итогам работы производится только в тот премируемый период, в котором имело место нарушение.

3.7. Снижение размера премиальной выплаты по итогам работы по основаниям, указанным в пункте 3.3. настоящего Положения, производится в шаговом диапазоне с шагом не менее 20% или более по решению непосредственного руководителя.

Таким образом, работник, не имеющий дисциплинарных взысканий, но имеющий в премируемом периоде одно нарекание по работе, получит не более 60% премиальной выплаты по итогам работы, имеющий два нарекания – не более 40%. Имеющий три нарекания – не более 20%. При получении 4х и более нареканий к работе премия по итогам работы работнику не устанавливается и не начисляется по основанию множественности претензий к работе работника.

3.8. Снижение или невыплата премиальной выплаты по итогам работы производится на основании приказа главного врача с обязательным указанием причин снижения или невыплаты.

4. Порядок рассмотрения предложений о премировании

4.1. Для решения вопросов, непосредственно связанных с рассмотрением предложений (ходатайств) от руководителей подразделений, внутреннего контроля объективности распределения и установления премиальных выплат работникам по итогам работы, а также для применения базового размера текущей премиальной выплаты и расчёта сумм премиальных выплат для из последующего начисления, главным врачом создаётся специальная комиссия по начислению премиальных выплат по итогам работы в премируемом периоде в составе председателя комиссии (главный врач), заместителя председателя комиссии (ведущий экономист), секретаря (специалист по кадрам) и членов комиссии с обязательным включением в состав комиссии представителей выборного профсоюзного органа Учреждения (далее Комиссия).

4.2. Создание комиссии инициируется соответствующей совместной докладной запиской ведущего экономиста и заместителя главного врача по медицинской части Учреждения о выполнении госзадания и о наличии и размере средств для премирования, которые могут быть распределены и начислены работникам в соответствии с настоящим Положением в качестве премиальных выплат по итогам работы.

4.3. Комиссия при рассмотрении вопроса о возможности осуществления премирования по итогам работы за отдельно взятый период времени вправе прийти к общему решению, когда выплата премии по итогам работы в оцениваемом периоде слишком мала и нецелесообразна. В этом случае премиальная выплата не начисляется и не выплачивается, а премиальный фонд выплаты по итогам работы в оцениваемом периоде в полном объёме переносится другой период, или на конец года или может быть перераспределён в бюджете расходов Учреждения и израсходован на другие уставные цели, в т.ч. не связанные с выплатой заработной платы.

4.4. В случае, когда премирование по итогам работы за предыдущий период не производилось, при распределении и начислении выплат работникам в последующем периоде в расчёт берётся трудовая деятельность и результаты труда работника за оба предшествующих периода.

4.5. Секретарь Комиссии или заместитель председателя Комиссии ведёт протокол работы Комиссии по рассмотрению ходатайств, где фиксирует решения комиссии по каждому работнику, представленному в предложениях руководителей.

4.6. Окончательное решение Комиссии включает окончательный относительный и абсолютный размеры премиальной выплаты по результатам работы по каждому работнику, а также перечень работников, которым такая премиальная выплата в премируемом периоде не начисляется.

4.7. Размер премиальной выплаты по итогам работы конкретного работника уменьшается Комиссией при принятии окончательного решения дополнительно на 1/2 от установленной руководителем при наличии у работника не снятого дисциплинарного взыскания.

4.8. Премиальная выплата по итогам работы полностью не начисляется и не выплачивается работникам, которые в течение премируемого периода были привлечены к дисциплинарной и (или) материальной ответственности.

4.9. Выплата премии работнику может быть временно приостановлена по решению Комиссии, если в отношении данного работника правоохранительными органами проводится проверка на предмет совершения работником правонарушений в случае, если действие или бездействие работника было допущено им при исполнении своих должностных обязанностей.

4.10. Окончательное решение в Комиссии в случае наличия спорных моментов по распределению выплат принимает председатель Комиссии, опираясь на мнение членов Комиссии.

4.11. Протокол подписывают все члены Комиссии, в т.ч. председатель, заместитель председателя и секретарь.

4.12. Любой из членов Комиссии, не согласный с решением председателя Комиссии, вправе выразить своё особое мнение, изложив его и обосновав на отдельном листе во время работы Комиссии. Особое мнение приобщается к протоколу до подписания его членами Комиссии.

4.13. Протокол, подписанный всеми членами Комиссии, является основанием для издания приказа по Учреждению о начислении премиальных выплат по итогам работы за соответствующий период.

4.14. Выплата премиальных выплат по итогам работы производится вместе с выплатой первой части заработной платы в месяце, следующим за периодом премирования, по итогам работы в котором выплачивается премия, за исключением работников, указанных в разделе 5.

4.15. Остаток средств премиального фонда после снижения базовых премиальных выплат по решению большинства членов Комиссии может быть перераспределён между всеми премируемыми работниками путём увеличения стоимости единицы коэффициента из Приложения 1 к настоящему Положению, либо может быть перенесён на следующий премиальный период, либо по решению председателя Комиссии направляется на поощрительное стимулирование особо отличившихся работников Учреждения, предлагаемых общим составом Комиссии и определяемых большинством голосов членов Комиссии.

5. Особенности премирования по итогам работы некоторых работников Учреждения

5.1. Премиальные выплаты по итогам работы заместителю главного врача, главному бухгалтеру, главной медицинской сестре, ведущему экономисту и ведущему системному администратору, начальнику АПО Учреждения распределяются и устанавливаются в общем порядке, определённом настоящим положением, но начисляются и выплачиваются после получения результатов оценки достижения Целевых показателей эффективности деятельности Учреждения и критериев оценки эффективности и результативности деятельности руководителей Учреждения (далее Целевые показатели), утверждённых соответствующим приказом Департамента ЗТ и СЗН НАО (далее Департамент).

5.2. По итогам рассмотрения Департаментом Целевых показателей Учреждения, главный врач оставляет за собой право самостоятельно произвести повторное распределение и установление размеров премиальных выплат по итогам работы группе работников, указанных в настоящем разделе Порядка, по своему усмотрению, либо не устанавливать премиальную выплату по итогам работы всем или отдельным работникам из этой группы по основаниям недостаточного уровня достижения Учреждением Целевых показателей.

5.3. Главный врач вправе по своему усмотрению расширить перечень работников, текущее премирование которых осуществляется после рассмотрения Департаментом Целевых показателей эффективности деятельности Учреждения и критериев оценки эффективности и результативности деятельности главного врача Учреждения.

5.4. Премиальные выплаты по итогам работы работникам, указанным в настоящем разделе, начисляются и выплачиваются в течение 7 рабочих дней после получения результатов анализа Департаментом Целевых показателей Учреждения.

6. Премиальная выплата за выполнение особо важных и сложных работ

6.1. Премиальная выплата за выполнение особо важных и сложных работ устанавливается по решению главного врача Учреждения для отдельных работников, задействованных в решении особо важных и сложных работ, либо для работников, принимавших участие в восстановительных и аварийных работах, а также за качественное и оперативное выполнение разовых заданий руководства.

6.2. Выплата премиальных выплат за выполнение особо важных и сложных работ осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности Учреждения, в рамках фонда оплаты труда Учреждения на текущий год.

6.3. Базовые размеры премиальных выплат за выполнение особо важных и сложных работ устанавливаются главным врачом в каждом конкретном случае индивидуально в зависимости от важности и сложности выполняемой или выполненной работы.

6.4. Окончательное решение о необходимости и возможности произведения премиальной выплаты за выполнение особо важных и сложных работ и её размере принимает главный врач в каждом конкретном случае индивидуально в ходе изучения доступных для анализа результатов труда и трудовой деятельности работника в премируемом периоде, в т.ч. по ходатайствам непосредственных руководителей работников, выполнявших восстановительные и аварийные работы.

6.5. При определении окончательного размера премиальной выплаты за выполнение особо важных и сложных работ главный врач вправе учитывать пропуск рабочих дней в премируемом периоде, степень ответственности работника за перспективные результаты своей деятельности, эффективность использования рабочего времени конкретным работником, наличие замечаний к работе и (или) её результатам, наличия дисциплинарных взысканий в премируемом и предшествующем ему периодах, и другие показатели.

6.6. Премиальные выплаты за выполнение особо важных и сложных работ производятся вместе с выплатой второй части заработной платы за месяц, по итогам работы в котором она выплачивается, либо вместе с выплатой первой части заработной платы за месяц, следующий после месяца окончания проведения восстановительных и аварийных работ.

Премиальные выплаты за выполнение особо важных и сложных работ производятся вместе с выплатой второй части заработной платы за месяц, по итогам работы в котором она выплачивается, либо вместе с выплатой первой части заработной платы за месяц, следующий после месяца окончания проведения восстановительных и аварийных работ.

7. Заключительные положения

7.1. В случае если по каким-либо причинам основания для установления премирования по итогам работы не появляются, Комиссия не создаётся и не рассматривает предложения от руководителей о премировании и премиальный фонд не расходуется, главный врач вправе перенаправить средства, предусмотренные для такого премирования на иные уставные цели, в т.ч. не связанные с заработной платой.

7.2. Любые разногласия, возникающие в ходе исполнения настоящего Положения, решаются в ходе переговоров.

7.3. Изменения и дополнения в настоящее Положение могут вноситься только по обоюдному согласию между работодателем и выборным органом первичной профсоюзной организации Учреждения.

Приложение 1

к Положению о премировании

ГБУЗ НАО «Окртубдиспансер»

Методика расчёта базового размера премиальной выплаты

- Коэффициенты для категории персонала определяется следующим образом:

— должности прочего персонала, требующие начального, неполного среднего образования — 1

— должности прочего персонала, требующие полного среднего образования — 1,25

— санитарка — 1,25

— должности прочего персонала, требующие среднего профессионального образования — 1,75

— медицинская сестра — 2

— старшая медицинская сестра — 2,5

— должности прочего персонала, требующие высшего образования — 3

— врач специалист, ординатор — 3,5

— руководящие и ведущие должности прочего персонала, требующие высшего образования — 4

— врач, заведующий подразделением, главная медицинская сестра — 4,25

— заместитель главного врача, главный бухгалтер — 5

- Сумма коэффициентов всех работников учреждения принимается равной 100% от суммы средств премиального фонда Учреждения, предусмотренного для текущего премирования по итогам работы;

- Стоимость одной единицы (коэффициента) определяется как частное от деления суммы средств премиального фонда Учреждения, предусмотренного для текущего премирования по итогам работы, на сумму коэффициентов всех работников.

- Базовый размер премии работника определяется как произведение стоимости единицы коэффициента на установленный коэффициент работника по занимаемой должности из п.1 приложения.

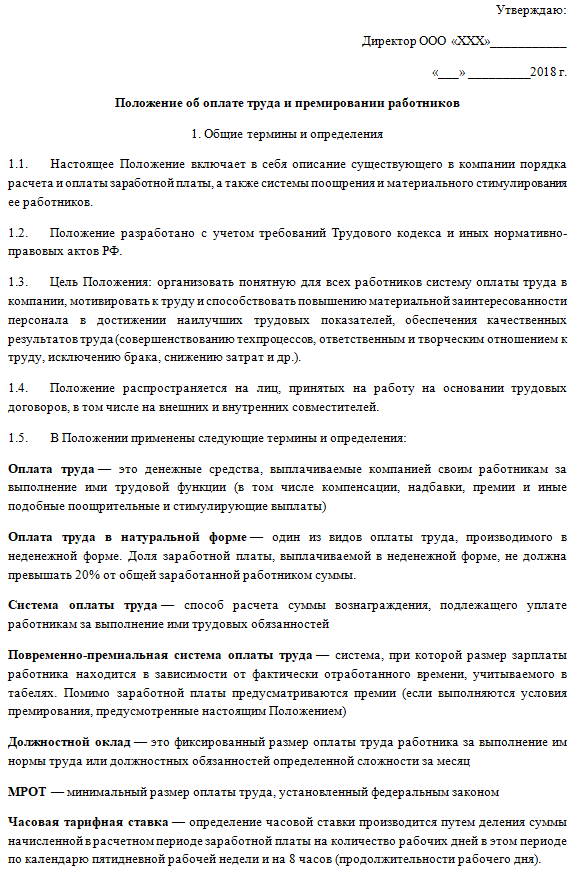

Положение о премировании работников — образец 2022 года

Положение о премировании работников — разновидность локальных нормативных актов предприятий. Рассмотрим: что говорит по этому поводу ТК; как составить данный документ, а также, как выглядит его образец в 2023 году.

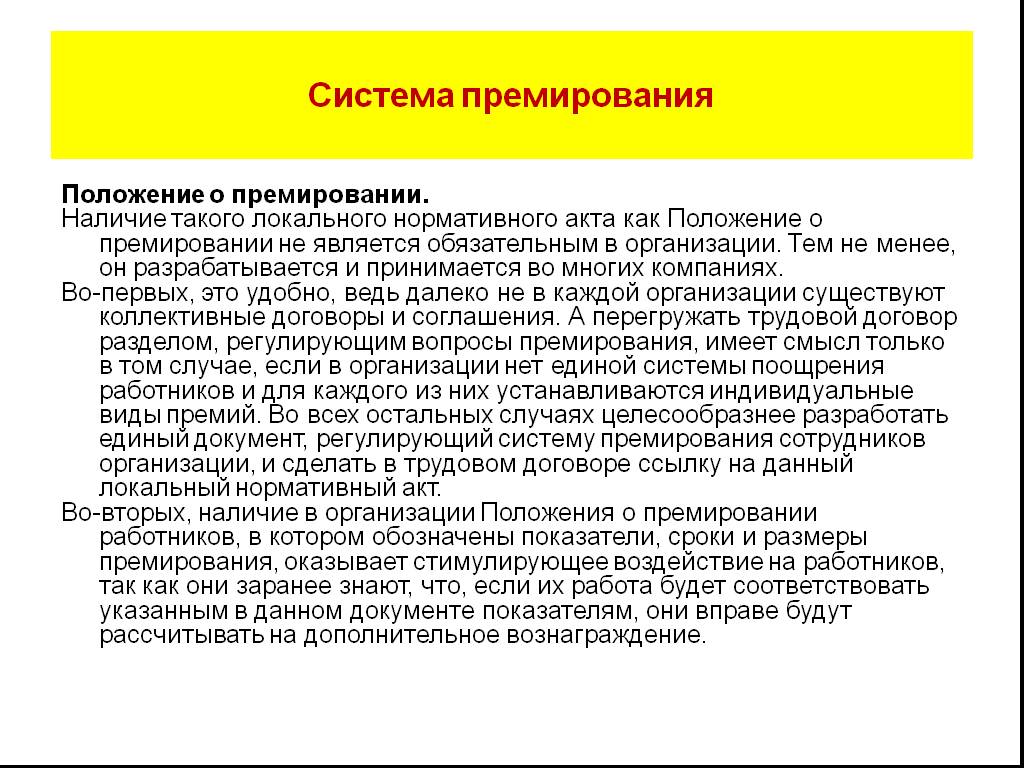

Обязательно ли положение о премировании работников в организации

Из совокупного содержания статей 57, 129, 135, 191 ТК следует, что премирование — это право, а не обязанность работодателя. Соответственно, оно производится по его усмотрению. Следовательно, выплата премии, определение ее размера и порядка назначения для каждого сотрудника в частности и персонала в целом, условия лишения или снижения премиальных выплат — исключительно прерогатива администрации предприятия.

Ввиду вышесказанного, в ТК нет требований о наличии в компании системы премирования и не закреплено положение о премировании в качестве обязательного документа.

На практике если сотрудникам выплачивают только должностные оклады, то нормы положения об оплате труда включаются в состав ПВТР. Разработка и утверждение отдельного документа об оплате труда и/или премировании целесообразны, когда помимо окладов систематически производятся дополнительные выплаты либо в компании существуют одновременно разные системы оплаты труда. Такой документ также потребуется при введении системы премирования.

Порядок выплаты премий может быть также закреплен в положении об оплате труда. В этом случае выведения в отдельный локальный нормативный акт положения о премировании не требуется.

Рекомендуем полезный материал от «КонсультантПлюс» о том, кому и когда следует составлять положение о премировании. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Кто составляет положение о премировании

Фактически разрабатывает проект любого локального нормативного акта в компании уполномоченное лицо, например — юрист, кадровик. Обычно это закреплено на постоянной основе в должностных инструкциях либо разово поручается на основании приказа. При отсутствии такого нормативно закрепленного полномочия это делает самостоятельно или при содействии стороннего специалиста руководитель. Последний также утверждает данный документ.

Обычно это закреплено на постоянной основе в должностных инструкциях либо разово поручается на основании приказа. При отсутствии такого нормативно закрепленного полномочия это делает самостоятельно или при содействии стороннего специалиста руководитель. Последний также утверждает данный документ.

Учитывая необходимость наличия определенных навыков и познаний при разработке положения о премировании, лучше поручить его составление юристу.

Как составить положение о премировании работников

Так как документ не регламентирован по ТК, то и унифицированного содержания, обязательной типовой формы у него нет. При составлении положения о премировании придерживаются общих и/или корпоративных правил делопроизводства. Однако при разработке подобного локального нормативного акта следует знать определенные ключевые моменты:

- Именно положение о премировании будет определять, в каком случае выплата премии — право, а в каком — обязанность конкретного работодателя. Поскольку это законом не урегулировано.

Соответственно, необходимо крайне осторожно подходить к формулировкам закрепляемых нормативно-правовых положений.

Соответственно, необходимо крайне осторожно подходить к формулировкам закрепляемых нормативно-правовых положений. - Если требуется регламентировать премирование как право, то используют терминологию о негарантированных выплатах, к примеру, устанавливают, что премия зависит от оценки результатов труда, финансово-хозяйственной деятельности и назначается по решению администрации.

- Фиксация включения премии в заработную плату с систематической выплатой в фиксированном размере делает ее обязательной для работодателя.

- До утверждения окончательного варианта положения о премировании проверяют соответствие (отсутствие противоречий) в формулировании условий оплаты труда и/или премирования в разрабатываемом и уже действующих локальных нормативных актах, коллективном договоре, отраслевом (межотраслевом) соглашении, если оно действует в отношении организации и содержит положения о премировании, трудовых договорах работников.

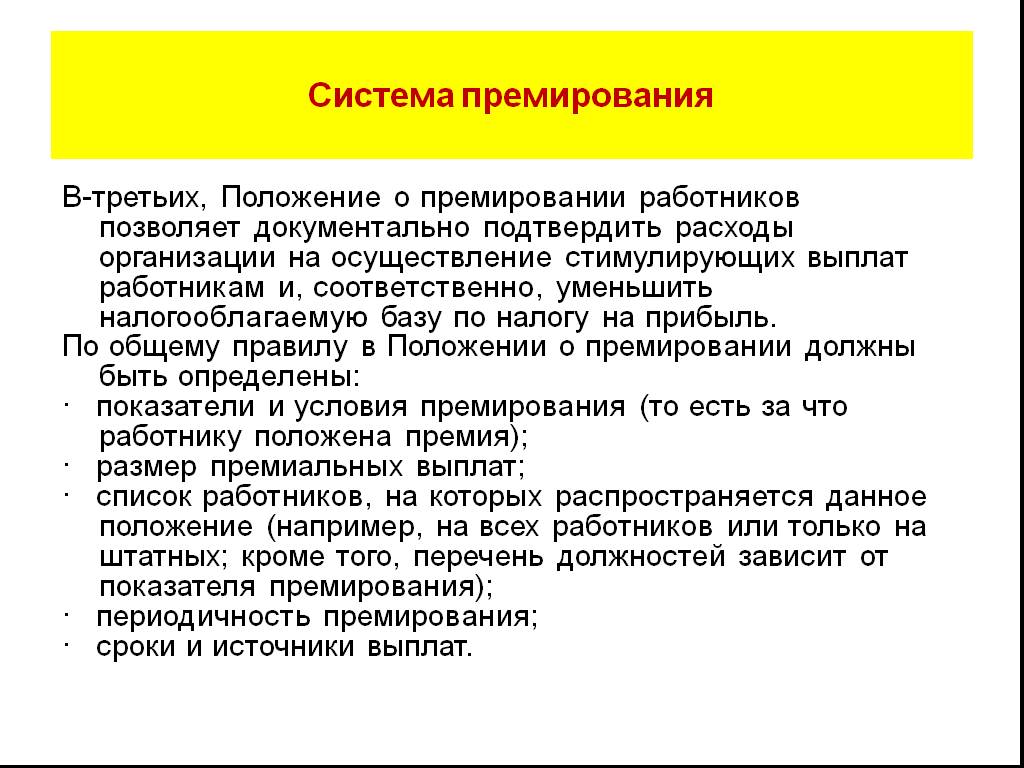

- В положении о премировании закрепляются, в первую очередь, порядок и условия выплаты премии (критерии ее начисления).

Также могут быть регламентированы условия ее полного лишения, снижения ее размера, к примеру, зависимо от наличия дисциплинарного проступка.

Также могут быть регламентированы условия ее полного лишения, снижения ее размера, к примеру, зависимо от наличия дисциплинарного проступка. - Система премирования может быть дифференцированной для различных категорий работников либо единообразной для всех сотрудников. В первом случае выделяют различные категории работников, для каждой из которых устанавливают свой порядок и условия премирования. Обосновывают дифференциацию критериями, связанными с качественными, количественными показателями выполнения трудовой функции, ее спецификой.

- Включение системы премирования в общую систему оплаты труда влечет для работодателя множество неприятных сюрпризов, поскольку последняя строго регламентирована по ТК. Если в трудовом договоре и/или положении о премировании лишь упоминается возможность работодателя выплатить премию и данная выплата поставлена в зависимость от усмотрения руководства, то она не включается в систему оплаты труда. Если же из содержания трудового договора и/или положения о премировании вытекает обязанность работодателя при достижении определенных условий выплатить работнику премию, то такая премия считается частью системы оплаты труда.

Важно! Если работодатель самостоятельно определил систему премирования, то он обязан соблюдать закрепленные в ней положения, нормы. Их нарушение способно повлечь наступление административной ответственности по ст. 5.27 КоАП.

Положение о премировании работников – образец

На этой странице вы можете скачать готовый образец положения о премировании.

Нужно ли знакомить работников с положением о премировании

Исходя из норм ст. 22 ТК, работодатель обязан знакомить (под роспись) сотрудников с принимаемыми им локальными нормативными актами, непосредственно связанными с их трудовой деятельностью. Так как премирование связано с трудовой деятельностью персонала, то знакомить работников с положением о премировании при его утверждении после заключения трудового договора необходимо.

Если же человек изначально трудоустраивается в компанию, где уже действует ранее утвержденная система премирования, то в его трудовом договоре делается соответствующая отсылка на этот акт. Ознакомление происходит по желанию работника.

Ознакомление происходит по желанию работника.

Утверждение положения о премировании профсоюзом

Исходя из положений ст. 372 ТК, работодатель в случаях, предусмотренных ТК, иными федеральными законами, другими НПА РФ, коллективным договором, соглашениями, до принятия решения направляет проект локального нормативного акта и обоснование по нему в профсоюзный орган компании (при его наличии). Ст. 135 ТК гласит, что устанавливающие системы оплаты труда локальные нормативные акты принимаются работодателем с учетом мнения профсоюза.

Исходя из норм ТК, разъяснений Роструда, система оплаты труда, по общему правилу, не включает систему премирования. Они могут быть как объединены самим работодателем в соответствующем локальном акте — Положении об оплате труда, так и разделены между собой, о чем говорилось ранее.

Соответственно, если в коллективном договоре, соглашениях компании не предусмотрена обязанность руководства согласовывать принимаемые локальные нормативные акты о системе премирования с профсоюзом, то такой обязанности у администрации предприятия нет. Исключение — включение системы премирования в систему оплаты труда.

Исключение — включение системы премирования в систему оплаты труда.

При наличии указанной обязанности требуется предварительное согласование проекта локального нормативного акта, о чем ставится соответствующая отметка — «Согласовано» (гриф согласования). Утверждает же такой документ исключительно руководитель. Это отдельная отметка на документе в правом верхнем углу — «Утверждено» (гриф утверждения).

Профсоюз не позже 5 рабочих дней со дня получения проекта упомянутого локального нормативного акта направляет работодателю письменно оформленное мотивированное мнение по нему.

Срок действия положения о премировании

Если в положении о премировании не указан срок его действия, то оно считается бессрочным. Закрепленные там нормы действительны до внесения в них соответствующих изменений (редакции).

Но работодатель, в случае такой необходимости, вправе ограничить действие положения определенным периодом. Тогда локальный нормативный акт действует в течение установленного срока.

Как внести правки в положение о премировании

Изменения (правки) в локальный нормативный акт о системе премирования вносятся в том же порядке, в котором документ разрабатывался и утверждался первоначально. Для внесения изменений в положение о премировании руководство компании издает приказ о внесении изменений с датой их вступления в силу. Затем отредактированную часть положения доводят до сведения работников. При необходимости вносятся изменения и в трудовые договоры.

Если система премирования является частью системы оплаты труда компании, то внесение правок проходит с предварительным согласованием профсоюза и обязательным соблюдением норм ТК. В частности, когда изменения положения об оплате труда и/или премировании влекут изменения условий трудовых договоров, при отсутствии на то причин организационного, технологического характера, с работниками заключают допсоглашения к трудовым договорам (ст. 72, ч. 1 ст. 312.3 ТК). Инициатива руководства допустима здесь лишь при наличии упомянутых причин — ч. 1 ст. 74 ТК.

1 ст. 74 ТК.

Как премия может вызвать непредвиденную ответственность для работодателя: юридическая фирма, адвокаты, юристы

Поскольку компании продолжают бороться с нехваткой персонала, многие работодатели могут рассмотреть возможность предоставления премий или других стимулов для сотрудников в качестве средства привлечения талантов в свою рабочую силу. Хотя это может быть разумным и эффективным способом найма и удержания сотрудников, компании должны знать о потенциальных последствиях сверхурочной работы, возникающих в результате присуждения определенных премий не освобожденным работникам.

Многие компании ошибочно полагают, что сверхурочные просто рассчитываются на основе обычной почасовой ставки сотрудника. Тем не менее, такая непреднамеренная ошибка может подвергнуть работодателей существенным претензиям за сверхурочную работу. Федеральный закон о справедливых трудовых стандартах (FLSA) требует оплаты сверхурочной работы на основании обычной ставки заработной платы неосвобожденного работника. Важно отметить, что «регулярная ставка заработной платы» работника может включать больше, чем просто почасовую оплату работника, и может включать другие компенсации, в том числе не дискреционные бонусы. FLSA делит бонусы на две категории: дискреционные и недискреционные. Хотя дискреционные бонусы не обязательно включать в расчеты сверхурочных, недискреционные бонусы должен включать в ставку сверхурочной работы.

Важно отметить, что «регулярная ставка заработной платы» работника может включать больше, чем просто почасовую оплату работника, и может включать другие компенсации, в том числе не дискреционные бонусы. FLSA делит бонусы на две категории: дискреционные и недискреционные. Хотя дискреционные бонусы не обязательно включать в расчеты сверхурочных, недискреционные бонусы должен включать в ставку сверхурочной работы.

В соответствии с FLSA премия является дискреционной, если она соответствует следующим требованиям:

- Работодатель имеет исключительное право присуждать премию;

- Работодатель имеет исключительное право определять размер премии; и

- Премия не выплачена в соответствии с каким-либо соглашением или обещанием сотруднику, который ожидает такие выплаты регулярно.

Некоторые примеры дискреционных бонусов включают выходное пособие, бонусы за лучший работник месяца и бонусы за преодоление сложной или стрессовой ситуации. Многие праздничные бонусы и подарки также могут быть классифицированы как дискреционные, если они не связаны с отработанным временем или производительностью.

Многие праздничные бонусы и подарки также могут быть классифицированы как дискреционные, если они не связаны с отработанным временем или производительностью.

С другой стороны, работодатели должны включать все недискреционные бонусы в расчеты обычной ставки заработной платы при выплате сверхурочных работникам, не освобожденным от налога. Когда сотрудник знает о бонусе и ожидает получить бонус при выполнении определенных условий, FLSA определяет этот бонус как недискреционный. Некоторые примеры недискреционных бонусов включают:

- Бонусы плана поощрения;

- Бонусы, основанные на заранее определенной формуле, такие как индивидуальные или групповые производственные бонусы;

- Бонусы, привязанные к результатам работы;

- Бонусы за посещаемость;

- Бонусы безопасности; или

- Бонусы на основе набора критериев.

Следующие примеры иллюстрируют, как недискреционные бонусы рассчитываются в рамках обычной ставки заработной платы.

Пример 1 — Без недискреционных премий: Сотрудник работает 45 часов в неделю, и ее почасовая ставка составляет 10 долларов США в час. Как правило, сверхурочная работа рассчитывается следующим образом:

1. Рассчитать ставку сверхурочной работы

- $ 10/часовая ставка x 1,5 Премия сверхурочной работы = 15,00 долл. США по сверхурочной ставке

2. Рассчитайте сверхурочную оплату

- $. Сотрудник работает 45 часов в неделю, и ее почасовая ставка составляет 10 долларов США в час, а также она получает премию за посещаемость в размере 100 долларов США в неделю. Здесь есть еще несколько шагов для определения оплаты за сверхурочную работу:

1. Рассчитайте компенсацию за прямое время: компенсация за прямое время представляет собой общее количество отработанных часов, умноженное на почасовую ставку работника и добавление премий

- 45 часов x 10 долларов в час + 100 долларов премии за посещаемость = 550 долларов компенсации за прямое время

2.

Рассчитайте новую регулярную ставку заработной платы

Рассчитайте новую регулярную ставку заработной платы

3. Рассчитайте новую ставку оплаты за сверхурочную работу

- 12,22 доллара обычной ставки x 1,5 надбавки за сверхурочную работу = 18,33 доллара скорректированной ставки сверхурочной работы

4. Рассчитайте оплату сверхурочной работы

- Скорректированная ставка за сверхурочную работу в размере 18,33 долл. США x 5 отработанных сверхурочных часов = оплата за сверхурочную работу в размере 91,65 долл. США

Таким образом, если вы сравните два приведенных выше примера, работник, получивший недискреционную премию, также должен получить дополнительную оплату за сверхурочную работу в размере 16,65 долл. США в результате выплаты премии. . Если работодатель не включит бонус в ставку сверхурочной работы, работодатель не только будет недоплачивать работнику на 16,65 доллара за эту неделю, но и, вероятно, будет нести ответственность за неустойку в размере, равном недоплате, что влечет за собой потенциальную ответственность за это. работника в течение одной недели до 33,30 долл. США. При ретроспективном периоде от 2 до 3 лет и в зависимости от размера неосвобожденной рабочей силы работодателя такие претензии за сверхурочную работу могут быстро накапливаться. Следовательно, расчет правильной регулярной ставки заработной платы имеет решающее значение для обеспечения соблюдения законов о сверхурочной работе.

работника в течение одной недели до 33,30 долл. США. При ретроспективном периоде от 2 до 3 лет и в зависимости от размера неосвобожденной рабочей силы работодателя такие претензии за сверхурочную работу могут быстро накапливаться. Следовательно, расчет правильной регулярной ставки заработной платы имеет решающее значение для обеспечения соблюдения законов о сверхурочной работе.

Если работодатели не уверены, следует ли включать конкретный бонус в ставки оплаты сверхурочных, благоразумно проконсультироваться с консультантом по вопросам труда и занятости, чтобы обеспечить соблюдение FLSA и аналогичных законов штата.

Имеют ли сотрудники право на премию?

Обычно соглашение между работодателем и работником заключается в том, что работник работает на работодателя, и работодатель оплачивает работнику. Существуют различные виды вознаграждений, которые получают работники. Они включают заработную плату и премии, которые обычно выплачиваются в определенное время года, часто один раз в год. Некоторые сотрудники, получающие заработную плату, также могут иметь право на премии. Фактически, для многих сотрудников бонусы дополняют их заработную плату.

Некоторые сотрудники, получающие заработную плату, также могут иметь право на премии. Фактически, для многих сотрудников бонусы дополняют их заработную плату.

К сожалению, иногда работодатели пытаются удерживать бонусы. Обычно сотрудники уязвимы к отказу в бонусах после увольнения. Если ваш работодатель удерживает премию, вы должны понимать, что у вас есть законные права. В зависимости от обстоятельств вы все еще можете иметь право на премию, даже после ухода с работы. Если ваш работодатель удерживает премию, вам следует обратиться за помощью к юристу по трудоустройству. Квалифицированный юрист знает законы о премиальных выплатах, может проанализировать обстоятельства вашего дела и посоветовать, как лучше поступить.

Должны ли сотрудники выполнять свои обещания по выплате бонусов?

Законы о бонусах менее ясны, чем многие другие законы о заработной плате. Но, как правило, законы о премиальных выплатах требуют, чтобы работодатель обещал выплатить работнику премию в обмен на его эффективность на работе. С учетом сказанного, работнику, как правило, неразумно просто надеяться, что его работодатель сдержит свое слово и выплатит ему бонусы. Сотрудникам крайне важно заключить бонусы в контракт. Это связано с тем, что суды обычно обеспечивают выполнение обещаний бонусов, если обещание является частью контракта работника. Чтобы было понятнее, по мнению судов, когда речь идет о премиях, обязательное к исполнению обещание — это обещание, которое дается до того, как работа уже выполнена, как правило, в ожидании того, что работа будет выполнена. Таким образом, если работодатель обещает сотруднику какую-то премию после достижения работником определенного результата, это обещание, скорее всего, будет считаться неисполнимым и не является частью трудового договора.

С учетом сказанного, работнику, как правило, неразумно просто надеяться, что его работодатель сдержит свое слово и выплатит ему бонусы. Сотрудникам крайне важно заключить бонусы в контракт. Это связано с тем, что суды обычно обеспечивают выполнение обещаний бонусов, если обещание является частью контракта работника. Чтобы было понятнее, по мнению судов, когда речь идет о премиях, обязательное к исполнению обещание — это обещание, которое дается до того, как работа уже выполнена, как правило, в ожидании того, что работа будет выполнена. Таким образом, если работодатель обещает сотруднику какую-то премию после достижения работником определенного результата, это обещание, скорее всего, будет считаться неисполнимым и не является частью трудового договора.

Может ли работодатель удержать премию?

Если премия является частью трудового договора, работодатель не имеет права ее удерживать. Невыплата сотруднику премии, предусмотренной в его контракте, будет нарушением его контракта. Если ваш работодатель удерживает ваш бонус, а бонус предусмотрен вашим трудовым договором, вы можете подать на него в суд на основании нарушения договора.

Если ваш работодатель удерживает ваш бонус, а бонус предусмотрен вашим трудовым договором, вы можете подать на него в суд на основании нарушения договора.

С учетом сказанного важно отметить, что в некоторых ситуациях обещанная премия работника может быть принудительно применена, даже если она не предусмотрена в контракте. Когда существует вероятность совершения несправедливости, суд может привести в исполнение обещание выплатить премию.

Должен ли работодатель выполнить свое обещание выплатить премию работнику, если работник уволен?

Это зависит от обстоятельств дела. Если вы были уволены, а обещание бонуса учтено в вашем контракте, ваш сотрудник все равно может быть обязан выплатить вам бонус. Но если вы не достигли обещанных целей до увольнения, ваш работодатель может не быть обязан выплатить вам обещанную премию.

Если ваш работодатель удерживает бонусы, лучшее, что вы можете сделать, это обратиться за помощью к квалифицированному юристу по трудовым спорам.

Об авторе