Положить деньги под процент: Вклады Топ 20 с самой высокой ставкой до 7.4% на 2020 год вложить деньги открыть онлайн депозит

Ставка4.4%Преимущества Срокдо 500 дней Суммаот 3 000 000 Ставка4.2%Преимущества Срокдо 500 дней Суммаот 3 000 000 Еще 1 | |||||

Ставка7%Преимущества Срокдо 300 дней Суммаот 100 000 Ставка4.6%Преимущества Срокот 1 дня Суммаот 1 Еще 1 | |||||

Ставка6.5%Преимущества Срокот 30 дней Суммаот 10 Ставка4.15%Преимущества Срокдо 390 дней Суммаот 1 000 Ставка4.05%Преимущества Срокдо 390 дней Суммаот 50 000 Ставка3.9%Преимущества Срокдо 390 дней Суммаот 1 000 Ставка3.8%Преимущества Срокдо 390 дней Суммаот 50 000 Ставка3.5%Преимущества Срокот 1 дня Суммаот 1 Еще 5 | |||||

Ставка6. Срокот 1 дня Суммаот 5 000 Ставка7%Преимущества Срокдо 186 дней Суммаот 10 000 Еще 1 | |||||

Ставка6.4%Преимущества Срокот 1 дня Суммаот 1 000 Ставка6.8%Преимущества Срокот 1 дня Суммаот 50 000 Ставка5%Преимущества Срокдо 365 дней Суммаот 50 000 Ставка4.75%Преимущества Срокдо 365 дней Суммаот 50 000 Еще 3 | |||||

Ставка5.65%Преимущества Срокдо 550 дней Суммаот 100 000 | |||||

Ставка5.5%Преимущества Срокот 30 дней Суммаот 1 Ставка5.5%Преимущества Срокдо 300 дней Суммаот 50 000 Еще 1 | |||||

Ставка5.5%Преимущества Срокот 31 дня Суммаот 1 Ставка5.5%Преимущества Срокот 31 дня Суммаот 1 Еще 1 | |||||

Ставка5. Срокот 30 дней Суммаот 1 | |||||

Ставка5.5%Преимущества Срокдо 1098 дней Суммаот 10 000 | |||||

Ставка5.2%Преимущества Срокдо 1080 дней Суммаот 10 000 Ставка5%Преимущества Срокдо 1080 дней Суммаот 10 000 Ставка4.5%Преимущества Срокдо 1080 дней Суммаот 10 000 Ставка4.3%Преимущества Срокдо 1080 дней Суммаот 10 000 Ставка5.7%Преимущества Срокдо 1080 дней Суммаот 1 000 Ставка5.5%Преимущества Срокдо 1080 дней Суммаот 1 000 Еще 5 | |||||

Ставка5%Преимущества Срокдо 182 дней Суммаот 50 000 | |||||

Ставка5.8%Преимущества Срокдо 367 дней Суммаот 100 000 | |||||

Ставка5%Преимущества Срокот 1 дня Суммаот 100 | |||||

Ставка5%Преимущества Срокот 1 дня Суммаот 1 Ставка4. Срокдо 1100 дней Суммаот 1 000 Еще 1 | |||||

Ставка4.8%Преимущества Срокот 1 дня Суммаот 1 Ставка4%Преимущества Срокот 1 дня Суммаот 1 Еще 1 | |||||

Ставка4.75%Преимущества Срокдо 540 дней Суммаот 30 000 | |||||

Ставка4.75%Преимущества Срокот 1 дня Суммаот 1 500 000 Ставка4.25%Преимущества Срокот 1 дня Суммаот 100 |

5%Преимущества

5%Преимущества 5%Преимущества

5%ПреимуществаЧто задумали банки. Россияне закрывают вклады в валюте не просто так

МОСКВА, 4 ноя – ПРАЙМ, Валерия Княгинина. Объем средств на валютных счетах физлиц в сентябре снизился более чем на миллиард долларов. Из них около 400 миллионов долларов граждане вывели с вкладов сроком от месяца до года, а 780 миллионов долларов — с более долгосрочных, подсчитали в «Коммерсанте».

Какие банковские карты нужны, а от каких лучше отказаться

Снятие средств происходило несмотря на падение рубля – с начала года он просел почти на треть относительно доллара. При этом лидерами по оттоку валютных вкладов стали Сбербанк, ВТБ, Альфа-банк и Райффайзенбанк – именно в этих кредитных организациях находится немалая часть средств населения.

При этом лидерами по оттоку валютных вкладов стали Сбербанк, ВТБ, Альфа-банк и Райффайзенбанк – именно в этих кредитных организациях находится немалая часть средств населения.

Опрошенные «Прайм» эксперты связывают подобные действия россиян с экстремально низкими ставками доходности и добавляют, что сами банки косвенно в этом «виноваты» – они подталкивают население к закрытию валютных вкладов.

ПОД ПОДУШКОЙ НАДЕЖНЕЕ

Если внимательно присмотреться к данным, то россияне не перестают выводить валюту со счетов на протяжении всего года. И главная причина – экстремально низкие ставки доходности, уверены эксперты. В тех банках, где зафиксирован наибольший отток – Сбер и ВТБ – по доллару ставки находятся на уровне 0,35% — 0,5% годовых. Для многих вкладчиков такой уровень доходности выглядит непривлекательным.

В условиях, когда инфляция съедает проценты по вкладам, населению кажется, что выгоднее держать денежные средства в наличной валюте «под подушкой». Такой подход эксперты объясняют недоверием людей к банковской системе, обостряющимся в кризис.

Такой подход эксперты объясняют недоверием людей к банковской системе, обостряющимся в кризис.

«Россияне хорошо помнят прошлые кризисы, когда схлопывались банки, замораживались средства, а потом выдавались в рублях по удобному курсу. Учитывая, что экономический кризис продолжает разворачиваться, граждане понимают, что надежнее все же по старинке — под матрасом», — отмечает генеральный директор FinHelp Павел Вешаев.

ДИВЕРСИФИКАЦИЯ ВАЛЮТЫ

Толчком для вывода валюты стала вторая волна ослабления рубля, схожая с той, что мы видели в марте, считает председатель правления Банка «Фридом Финанс» Геннадий Салыч. В марте и сентябре, когда число новых зараженных коронавирусом начало расти, более половины клиентов банков продавали доллары и евро, а летом, когда пандемия пошла на спад – покупали.

Такое поведение объясняется разными мотивами. Во-первых, ряду граждан пришлось аккумулировать свои накопления для организации быта в связи с сокращением или полной утратой дохода. Во-вторых, люди бояться рисковать своими активами и диверсифицируют накопления.

Во-вторых, люди бояться рисковать своими активами и диверсифицируют накопления.

Немаловажную роль сыграло внедрение программы льготного ипотечного кредитования под 6,5%, которая спровоцировала рост цен на квартиры, отмечает аналитик Бробанк Дмитрий Сысоев.

Угроза накоплениям: на что лучше заменить вклады в валюте

По его словам, это в совокупности подтолкнуло тех, кто только планировал оформлять кредит, заключать договор прямо сейчас. Более состоятельные граждане увидели в подобных обстоятельствах отличный вариант инвестирования своих долларовых сбережений в недвижимость.

«Цены на жилье меняются почти с той же пропорцией, что и курс валют. Иногда более интенсивно, иногда – менее. В то же время их динамика сопоставима. Поэтому все понимают, что такая конвертация не вызовет убытков», — объясняет он.

НИКАКИХ ПОСЛЕДСТВИЙ

При этом эксперты не видят в выводе валюты из банков физическими лицами угрозы ни для банков, ни для экономики страны в целом.

Сейчас фактически сами банки подталкивают население к тому, чтобы оно закрывало валютные вклады и конвертировало их в более маржинальные продукты — в покупку инвестиционных продуктов, накопительные рублевые счета, в первый взнос по ипотеке, в потребление, считает Салыч.

«Причина такой маркетинговой политики в том, что банкам сейчас попросту некуда вкладывать валюту: кредиты внутри РФ в долларах и евро составляют ничтожно малую долю, а за рубежом валютные бумаги приносят им меньше 1% в год», — объясняет он.

К тому же, нельзя забывать и о факторе регулирования со стороны ЦБ, который ограничивает валютную позицию банков из соображений санкционных рисков.

«То, что мы сейчас наблюдаем, можно называть медленной управляемой дедолларизацией. У государства нет никаких причин грубо запрещать хождение валюты или фиксировать курс. Граждане сейчас добровольно выводят валюту со счетов, потому им так выгоднее», — считает Салыч.

В настоящее время на банковских вкладах у россиян находится чуть более 80 миллиардов долларов и еще около 20 миллиардов долларов в виде наличных. Существенная доля этих средств рано или поздно будет конвертирована в национальную валюту.

Существенная доля этих средств рано или поздно будет конвертирована в национальную валюту.

С другой стороны, государству по большому счету не так уж и интересны эти 100 млрд долларов, так как у ЦБ одних только резервов 600 миллиардов долларов и еще около 200 миллиардов долларов в кубышке ФНБ, заключил он. И эти сбережения стабильно растут – в долларовом эквиваленте объем ФНБ за год вырос на 50 миллиардов долларов, а резервы впервые в истории преодолели отметку в 600 миллиардов долларов.

Денежные вклады под проценты лучшие варианты

Добрый день, дорогие друзья! Знаете ли вы, что самым популярным видом инвестирования среди населения стали денежные вклады под проценты? Оказывается, большая часть населения нашей страны пытается сохранить и приумножить свои сбережения, открывая вклады в банках. Если быть откровенным, то это далеко не самый доходный вариант инвестирования. Как правило, процентная прибыль едва ли покрывает издержки, связанные с инфляцией.

Тем не менее, именно этот вариант хранения денег считается одним из самых надежных.

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом

к содержанию ↑

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

к содержанию ↑

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться  Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку Открытие с начислением % на остаток

к содержанию ↑

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

к содержанию ↑

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

к содержанию ↑

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения

к содержанию ↑

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

к содержанию ↑

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru.

к содержанию ↑

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

к содержанию ↑

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел. Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка.

к содержанию ↑

На что еще стоит обратить внимание?

Выбирая банк для хранения своих сбережений, необходимо учитывать еще массу факторов:

к содержанию ↑

Удобство взаимодействия с финансовым учреждением

Важно, чтобы отделение банка находилось в шаговой доступности, организация имела качественный и функциональный интернет-банкинг, участвовала в международных платежных системах типа Visa и MasterCard. Именно все эти моменты позволят вам избежать трудностей при работе с банком.

Именно все эти моменты позволят вам избежать трудностей при работе с банком.

к содержанию ↑

Обещанные проценты

Стоит отметить, что на размер процентной ставки влияет срок, на который вы открываете депозит, и валюта, в которой вы заводите счет. Если с валютой мы уже разобрались ранее и выяснили, что в рублях мы можем получать проценты по вкладу большие, нежели в случае с долларами или евро, то на сроке действия депозита стоит остановиться. Так, чем дольше ваши деньги будут храниться в банке, тем более высокий процент вам будет начислен. Самыми дешевыми являются краткосрочные депозиты на срок от одного до трех месяцев. Думаю, логика здесь ясна всем – чем дольше банк может распоряжаться вашими деньгами, тем больше с их помощью ему удастся заработать. Именно по этой причине организации вводят повышенные процентные ставки, которые будут стимулировать пролонгацию срока действия вклада.

к содержанию ↑

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

- Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

- Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных.

Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее. - После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту. Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета. Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита.

Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога. - Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

к содержанию ↑

Пример хорошего банка для размещения своих денег: Тинькофф банк

Что касается меня, то я доверяю свои сбережения Тинькофф Банку. Именно здесь у меня открыт накопительный счет под 5% годовых, бессрочный. Можно положить сумму на месяц, а после вывести на свои нужды. Процент начисляется исходя из того, сколько денег в среднем за период было на счету. Открывать вклады сейчас не выгодно, так как есть сроки заморозки денег. Гораздо выгоднее открыть инвестиционный счет «Тинькофф инвестиции», купить на всю сумму корпоративные облигации под 7-9% годовых и использовать такой подход в качестве замены вкладам, так как облигации чаще всего дают доход на +1-3% к ставке ЦБ. Денежную подушку при этом держим на накопительном счете.

Можно положить сумму на месяц, а после вывести на свои нужды. Процент начисляется исходя из того, сколько денег в среднем за период было на счету. Открывать вклады сейчас не выгодно, так как есть сроки заморозки денег. Гораздо выгоднее открыть инвестиционный счет «Тинькофф инвестиции», купить на всю сумму корпоративные облигации под 7-9% годовых и использовать такой подход в качестве замены вкладам, так как облигации чаще всего дают доход на +1-3% к ставке ЦБ. Денежную подушку при этом держим на накопительном счете.

Открыть инвестиционный счёт

Кстати, привязать «пластик» к своему депозиту можно сразу после открытия накопительного счета. Конечно же, вы можете найти и более выгодные предложения, нежели то, что предлагает Тинькофф Банк, но поскольку я работаю с банком уже давно и использую такие вклады просто для хранения денег (так как заработать на них не получится, только отбивается инфляция), то делать лишние телодвижения ради 1% считаю пустой тратой времени. На сегодняшний день ставка ЦБ РФ составляет 6%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

На сегодняшний день ставка ЦБ РФ составляет 6%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

Оформление карты ТКС с накоплением % на остаток

к содержанию ↑

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Спасибо за то, что помогаете моему блогу становиться лучше!

9,591

Положить деньги под проценты: выбор банка и условий

Как правильно положить деньги под проценты, чтобы они сохранились и накапливались? Вклады в банковских учреждениях относятся к той категории инвестиционных рычагов, которые доступны всем людям без исключения. В том числе тем, кто очень далек от финансового мира. Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

По факту просто положить деньги в банк под проценты – это простейшая форма инвестиций, о которой задумывался каждый. Но это один из самых низкодоходных, но в то же время самых безопасных способов вложения денег. Большинство депозитов подкреплены различными банковскими программами и страховыми фондами,гарантирующими, что вкладчики смогут получить свои средства, даже если конкретный банк обанкротится.

Деньги под проценты в банк

В чем заключаются риски

Если вы мечтаете выгодно вложить деньги в банк под проценты, но боитесь что это слишком рискованно, то можно точно сказать, что ваши страхи не обоснованы. Если планируете вложить деньги под проценты в банк на сумму не более 1,4 миллиона, то риски практически отсутствуют. Возврат депозитов в этой ценовой категории застрахован системой банковского страхования. Участие в данной государственной программе является вынужденным для всех банковских организации занимающихся вкладами населения. Поэтому если вы решили вложить деньги под проценты в банк, то о рисках переживать не стоит. Лучше уделить больше внимания прибыльности сделки, получаемым процентам и в какой банк положить деньги.

Как выбрать кредитное учреждение

После того как вы решились положить деньги в банк под высокий процент остается определиться с тем в какой банк положить деньги под проценты. Прежде чем написать о выборе банка хотелось бы поделиться одной хитростью относительно того как положить деньги под проценты. В случае если вы предполагаете вкладывать средства на сумму боле 1,4 миллиона, то лучше разделить ее на несколько вкладов в различных банках. Либо можно вложить в один банк, но тогда к вопросу, в какой банк положить деньги под проценты, стоит отнестись еще серьезней.

В случае если вы предполагаете вкладывать средства на сумму боле 1,4 миллиона, то лучше разделить ее на несколько вкладов в различных банках. Либо можно вложить в один банк, но тогда к вопросу, в какой банк положить деньги под проценты, стоит отнестись еще серьезней.

К основным признакам, свидетельствующим о надежности банка можно отнести:

- Рейтинг банка;

- История;

- Отношение к большим иностранным финансовым группам;

- Качество обслуживания сотрудниками;

- Помещение, занимаемое банком и его оформление.

Но не стоит подбирать банковское учреждение, основываясь только на размер вероятного дохода. В данной ситуации это скорей маркетинговый ход, чем выгодная сделка. Если согласно рекламе процентная ставка в конкретном банке выше чем у конкурентов, то это может говорить о том, что у данного кредитного учреждения есть определенные денежные трудности.

Желательно перед тем, как выбрать в какой банк положить деньги под проценты, изучить официальный список банков.

Банк

Итак, в какой банк лучше положить деньги

Чтобы ответить на данный вопрос следует учитывать такие параметры как:

- Надежность банка. Не рекомендуется инвестировать в заведения сомнительного характера. Даже если там обещают процент в пару раз выше, чем в других банках. Хотя некоторым такое решение, куда выгодно положить деньги под проценты может показаться и интересным. Но в данной ситуации просто нет гарантии возврата средств. Какая разница, под какой в какой банк выгодно положить деньги и под какой процент. Если вы просто не получите деньги назад?

- Второй критерий это проценты. Большинство в поисках куда лучше положить деньги под проценты, не знакомы с простейшим правилом. Большие компании предлагают меньшую процентную ставку. А те, что только что открылись, побольше, обещая серьезную прибыль заемщикам. Кроме этого на размер процентов влияют разновидность вклада и условия кредитного соглашения.

- Управляемость.

Если у конкретного вклада нет возможности частичного обналичивания либо пополнения, то вся сумма вместе с процентами выдается по завершению срока депозита. Также существуют вклады с возможностью обналичивания и пополнения, а также с капитализацией (о ней будет написано ниже).

Если у конкретного вклада нет возможности частичного обналичивания либо пополнения, то вся сумма вместе с процентами выдается по завершению срока депозита. Также существуют вклады с возможностью обналичивания и пополнения, а также с капитализацией (о ней будет написано ниже).

Итак, первым делом выбирая, куда положить деньги под проценты следует составить собственный рейтинг банков,к которым вы испытываете личное доверие и считаете наиболее удобными. После посещаете каждый из них лично и смотрите, что именно они могут вам предложить.

Какие бывают вклады

Как вложить деньги в банк под высокий процент так чтобы это было действительно выгодно? По факту депозиты принято разделять на три категории согласно оперированию деньгами:

- Счет с возможностью дальнейшего пополнения средств;

- Счет с возможностью обналичивания при необходимости (частичного) и пополнения;

- Счет без права снять или пополнить.

Срок вклада следует подбирать исходя из времени в течение, которого могут понадобиться деньги. А если вклад в иностранной валюте то исходя из предполагаемого дохода (причем, тут речь не только о процентах по вложенным средствам, но и о скачках валют). Также стоит учесть, что проценты по инвестициям в валюте немного ниже, чем в рублях. Выбирая валютный вклад важно учитывать уровень инфляции. При формировании валютного вклада служащие банка советуют распределять вклад на три валюты. В случае чрезвычайной ситуации как минимум по одному, но вы выиграете.

В каждом отдельном банке вклады носят различные названия, но их всех можно разделить на следующие категории:

- Срочный;

- Сберегательный;

- До востребования.

Название каждого из депозитов способно само за себя говорить. Например «срочный» открывается на сравнительно небольшой временной отрезок. Обычно это не менее тридцати дней и не более нескольких лет.

Такие вклады делятся еще на две категории:

- Те, по которым проценты начисляются каждый месяц;

- Те, по которым проценты могут быть выплачены только в конце срока.

Обычно во втором случае (с выплатой в конце) доход получается немного выше.

По сберегательным вкладам допустимо осуществлять дополнительные пополнения счета. Срок подобных депозитов от полугода. Проценты начисляются, ежесуточно основываясь на текущую сумму на счету. Но на счет они зачисляются только по завершению минимального срока вклада (полгода).

Последние вклады до востребования не особо доходны. Проценты по ним составляют всего 1% за 12 месяцев. Но при этом у вкладчика есть полный доступ к средствам.

На большинство вкладов действует автоматическая пролонгация. То есть когда их срок подходит к концу если вкладчик их не забрал, то они автоматически продлеваются. Но при этом могут меняться условия. Например, условия срочных вкладов могут быть изменены на условия вкладов до востребования, являющиеся не такими выгодными.

Как рассчитываются проценты и доход

Как рассчитываются проценты и доход

В большинстве случаев расчет депозитов происходит исходя из начисления процентов в течение года. Но при этом существует такое явление как капитализация вклада. Под данным термином понимается причисление дохода, который был получен по вкладу в промежутках к сумме этого же самого вклада. Это дает возможность получать дополнительную прибыль от уже начисленных процентов по данному вкладу.

Подобное начисление прибыли должно быть отдельно прописано в кредитном соглашении. Оно может начисляться в различные временные промежутки, например:

- Каждый день;

- Каждые 30 дней;

- Каждые 3 месяца;

- Каждый год.

В случаях, когда они не были сразу выплачены, они суммируются к общей сумме. Соответственно,в дальнейшем проценты высчитываются уже со всей суммы вместе с доходом от капитализации.

Как правильно подсчитать доход

Перед тем, как положить деньги под проценты, желательно научиться правильно, считать предполагаемый доход. Для этого следует учитывать такие факторы как сумму вклада и срок, на который он сделан. Многие думают, что если положить деньги на вклад под высокий процент, то смогут быстро получить прибыль. Но при этом не знают, как ее считать.

Например, если банк обещал выплатить 10% по вкладу, а деньги пролежали в банке всего три месяца это совсем не означает, что можно будет получить 10% от суммы данного вклада. Тут все зависит от срока. В большинстве случаев банк считает проценты в годах. И получается, что мы делим двенадцать месяцев в году на три месяца, что деньги были в банке, вышло четыре. Теперь десять процентов делим на четыре, и выходит всего два с половиной процента. Это и есть тот доход, который мы сможем получить в данном случае.

Мнение экспертов о банковских вкладах

Банковские вклады это одна из важнейших составляющих любого инвестиционного портфеля. Они олицетворяют ту его часть, что отвечает за надежность. Каждый должен хранить деньги в банке на случай непредвиденных ситуаций. Если что случается, то можно зайти в банк и снять нужную сумму. Но повод должен быть действительно серьезным.

Стоит еще раз обратить внимание с точки зрения инвестиций банковские вклады это надежность, а не та часть инвестиционного портфеля, что отвечает за накопление. В банке деньги защищены практически от всего. В том числе от инфляции. Проблема в том, что проценты по вкладам редко когда превышают показатели инфляции. Поэтому если вы уже позаботились о сохранности ваших средств, самое время составлять новый инвестиционный портфель, при этом, не трогая деньги в банке. Для этого используйте новые инвестиционные инструменты, которые хоть и считаются более рискованными, но способны принести больший доход.

Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вклады в банках – депозиты с большими процентами

Вклады в банках позволяют не только сохранить накопленные деньги, но еще и приумножить их. Многие вкладчики успешно используют такую возможность в качестве пассивного заработка. Положить деньги в банк под процент можно в любой валюте на продолжительный срок и даже с возможностью свободно использовать средства. В России сотни банков, готовых предложить большие проценты по депозитам. Мы предоставляем возможность выбрать наиболее выгодных поставщиков банковских услуг для частных лиц, предоставляя информацию по ним в этом разделе.ТОП 10 банков с наибольшим депозитом

Вклады в банках под максимальный процент в рублях не зря пользуются огромной популярностью. Даже положив небольшую сумму, можно гарантированно ожидать ее значительное увеличение в течение установленного времени. Чаще всего вклады делаются на срок от 1 года, но опытные клиенты осуществляют более длительные и крупные вложения. Чтобы получить больше прибыли, делайте максимальный вклад под наибольший процент, но если рассчитываете продолжать пользоваться средствами, выгода ваша будет несколько меньше, за то вы сможете в любое время пополнять депозит и снимать определенную сумму денег.

Мы предлагаем ознакомиться с ТОП 10 банков, предоставляющих лучшие проценты по вкладам:

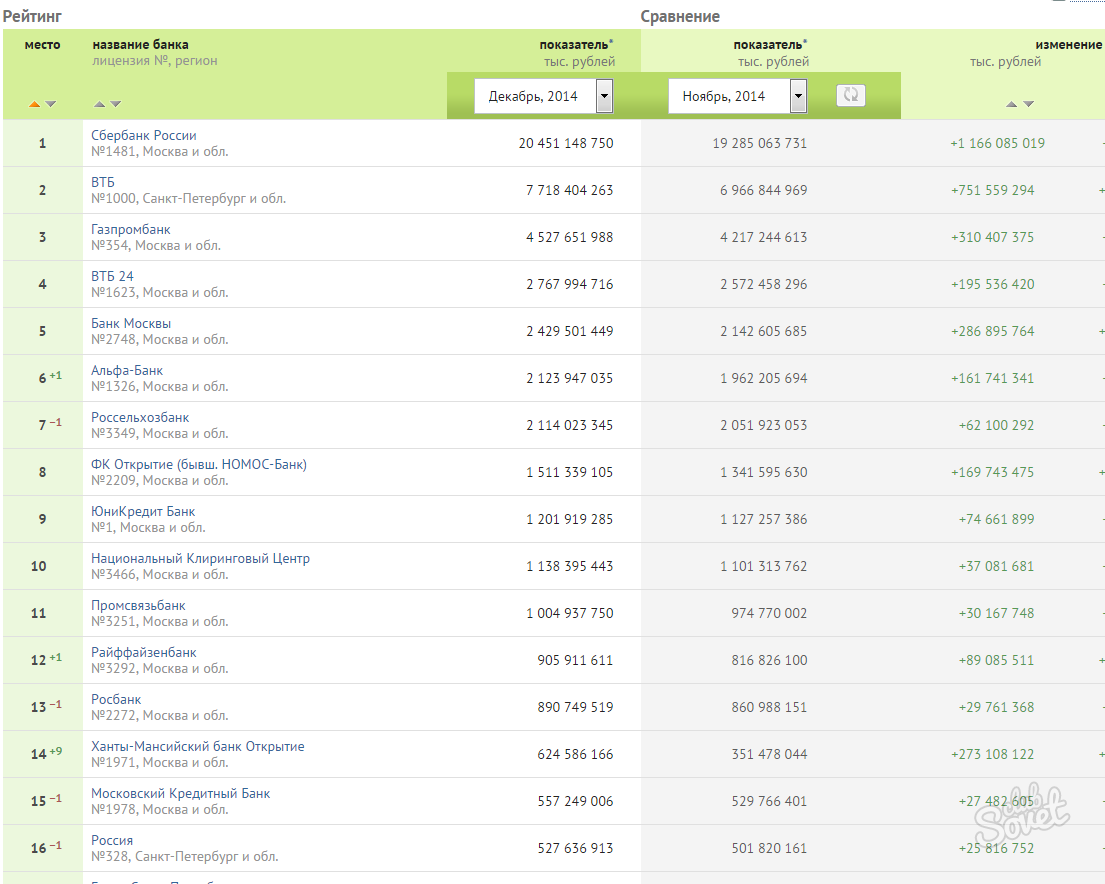

1. Сбербанк России – наиболее популярный в Российской Федерации. Предлагает большой выбор срочных вкладов, универсальные вклады, для пенсионеров и до востребования. Максимальная ставка 7,15% годовых.

2. Газпромбанк – 9 предложений по различным типам вкладов с максимальной ставкой по одному из них 9,7% и выгодными льготами при досрочном снятии финансов.

3. ВТБ 24 – предлагает 7 вариантов депозитов, максимальная ставка составляет 8,15% годовых.

4. ФК Открытие – клиентам доступны на выбор 19 вкладов с различной процентной ставкой, максимальная — 10%.

5. Россельхозбанк – 30 вкладов со ставкой 6,1-10% сроком от одного года.

6. Альфа-Банк – всего шесть вкладов, максимальный процент – 8%.

7. ЮниКредит Банк – предоставит возможность положить деньги под 8,75%;

8. Промсвязьбанк – на данный момент наибольший процент по вкладам – 11,6%;

9. Московский Кредитный Банк – 10% годовых;

10. Райффайзенбанк – 5-8%.

Банки заинтересованы в том, чтобы клиенты хранили их деньги, пользуясь предлагаемыми услугами. Потому они стремятся предоставлять максимально выгодные предложения пользователям. Регулярно финансовые организации воплощают в жизнь все более интересные проекты, которые будут полезны каждому, кто мечтает жить в свое удовольствие, когда их деньги работают за них.

Особенности вкладов

Для собственной выгоды мало найти банк с высоким процентом по вкладам, но еще и наиболее интересный вариант пользования услугой. Как правило, доходом по максимальному депозиту клиент может воспользоваться только после окончания действия вклада, в то время, как продукты с небольшим процентом доступны для постоянного использования.

Учитывая предоставленную информацию, вы сможете выбрать лучший банк для вкладов, соответственно вашим предпочтениям. У нас вы узнаете:

• Какой депозит будет наиболее выгодным в вашем случае;

• Что нужно, чтобы сделать вклад и не попасть впросак;

• На какие пункты в договоре потребуется обратить особое внимание;

• Какой порядок выплаты доходов будет наиболее удобным;

• Что такое система страхования вкладов и как она работает;

• Как получить компенсацию в случае отзыва лицензии у банка и многое другое.

Читайте наши исследования и делайте денежные вклады под проценты в банках, ведь это один из наиболее безопасных, простых и выгодных способов заработка.

Как правильно положить деньги под проценты в банк — FINFEX.ru

Как правильно положить деньги под проценты, чтобы они сохранились и накапливались? Вклады в банковских учреждениях относятся к той категории инвестиционных рычагов, которые доступны всем людям без исключения. В том числе тем, кто очень далек от финансового мира. Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

По факту просто положить деньги в банк под проценты — это простейшая форма инвестиций, о которой задумывался каждый. Но это один из самых низкодоходных, но в то же время самых безопасных способов вложения денег. Большинство депозитов подкреплены различными банковскими программами и страховыми фондами,гарантирующими, что вкладчики смогут получить свои средства, даже если конкретный банк обанкротится.

Деньги под проценты в банк

Содержание статьи

В чем заключаются риски

Если вы мечтаете выгодно вложить деньги в банк под проценты, но боитесь что это слишком рискованно, то можно точно сказать, что ваши страхи не обоснованы. Если планируете вложить деньги под проценты в банк на сумму не более 1,4 миллиона, то риски практически отсутствуют. Возврат депозитов в этой ценовой категории застрахован системой банковского страхования. Участие в данной государственной программе является вынужденным для всех банковских организации занимающихся вкладами населения. Поэтому если вы решили вложить деньги под проценты в банк, то о рисках переживать не стоит. Лучше уделить больше внимания прибыльности сделки, получаемым процентам и в какой банк положить деньги.

Как выбрать кредитное учреждение

После того как вы решились положить деньги в банк под высокий процент остается определиться с тем в какой банк положить деньги под проценты. Прежде чем написать о выборе банка хотелось бы поделиться одной хитростью относительно того как положить деньги под проценты. В случае если вы предполагаете вкладывать средства на сумму боле 1,4 миллиона, то лучше разделить ее на несколько вкладов в различных банках. Либо можно вложить в один банк, но тогда к вопросу, в какой банк положить деньги под проценты, стоит отнестись еще серьезней.

К основным признакам, свидетельствующим о надежности банка можно отнести:

- Рейтинг банка;

- История;

- Отношение к большим иностранным финансовым группам;

- Качество обслуживания сотрудниками;

- Помещение, занимаемое банком и его оформление.

Но не стоит подбирать банковское учреждение, основываясь только на размер вероятного дохода. В данной ситуации это скорей маркетинговый ход, чем выгодная сделка. Если согласно рекламе процентная ставка в конкретном банке выше чем у конкурентов, то это может говорить о том, что у данного кредитного учреждения есть определенные денежные трудности.

Желательно перед тем, как выбрать в какой банк положить деньги под проценты, изучить официальный список банков.

Банк

Итак, в какой банк лучше положить деньги

Чтобы ответить на данный вопрос следует учитывать такие параметры как:

- Надежность банка. Не рекомендуется инвестировать в заведения сомнительного характера. Даже если там обещают процент в пару раз выше, чем в других банках. Хотя некоторым такое решение, куда выгодно положить деньги под проценты может показаться и интересным. Но в данной ситуации просто нет гарантии возврата средств. Какая разница, под какой в какой банк выгодно положить деньги и под какой процент. Если вы просто не получите деньги назад?

- Второй критерий это проценты. Большинство в поисках куда лучше положить деньги под проценты, не знакомы с простейшим правилом. Большие компании предлагают меньшую процентную ставку. А те, что только что открылись, побольше, обещая серьезную прибыль заемщикам. Кроме этого на размер процентов влияют разновидность вклада и условия кредитного соглашения.

- Управляемость. Если у конкретного вклада нет возможности частичного обналичивания либо пополнения, то вся сумма вместе с процентами выдается по завершению срока депозита. Также существуют вклады с возможностью обналичивания и пополнения, а также с капитализацией (о ней будет написано ниже).

Итак, первым делом выбирая, куда положить деньги под проценты следует составить собственный рейтинг банков,к которым вы испытываете личное доверие и считаете наиболее удобными. После посещаете каждый из них лично и смотрите, что именно они могут вам предложить.

Какие бывают вклады

Как вложить деньги в банк под высокий процент так чтобы это было действительно выгодно? По факту депозиты принято разделять на три категории согласно оперированию деньгами:

- Счет с возможностью дальнейшего пополнения средств;

- Счет с возможностью обналичивания при необходимости (частичного) и пополнения;

- Счет без права снять или пополнить.

Срок вклада следует подбирать исходя из времени в течение, которого могут понадобиться деньги. А если вклад в иностранной валюте то исходя из предполагаемого дохода (причем, тут речь не только о процентах по вложенным средствам, но и о скачках валют). Также стоит учесть, что проценты по инвестициям в валюте немного ниже, чем в рублях. Выбирая валютный вклад важно учитывать уровень инфляции. При формировании валютного вклада служащие банка советуют распределять вклад на три валюты. В случае чрезвычайной ситуации как минимум по одному, но вы выиграете.

В каждом отдельном банке вклады носят различные названия, но их всех можно разделить на следующие категории:

- Срочный;

- Сберегательный;

- До востребования.

Название каждого из депозитов способно само за себя говорить. Например «срочный» открывается на сравнительно небольшой временной отрезок. Обычно это не менее тридцати дней и не более нескольких лет.

Такие вклады делятся еще на две категории:

- Те, по которым проценты начисляются каждый месяц;

- Те, по которым проценты могут быть выплачены только в конце срока.

Обычно во втором случае (с выплатой в конце) доход получается немного выше.

По сберегательным вкладам допустимо осуществлять дополнительные пополнения счета. Срок подобных депозитов от полугода. Проценты начисляются, ежесуточно основываясь на текущую сумму на счету. Но на счет они зачисляются только по завершению минимального срока вклада (полгода).

Последние вклады до востребования не особо доходны. Проценты по ним составляют всего 1% за 12 месяцев. Но при этом у вкладчика есть полный доступ к средствам.

На большинство вкладов действует автоматическая пролонгация. То есть когда их срок подходит к концу если вкладчик их не забрал, то они автоматически продлеваются. Но при этом могут меняться условия. Например, условия срочных вкладов могут быть изменены на условия вкладов до востребования, являющиеся не такими выгодными.

Как рассчитываются проценты и доход

Как рассчитываются проценты и доход

В большинстве случаев расчет депозитов происходит исходя из начисления процентов в течение года. Но при этом существует такое явление как капитализация вклада. Под данным термином понимается причисление дохода, который был получен по вкладу в промежутках к сумме этого же самого вклада. Это дает возможность получать дополнительную прибыль от уже начисленных процентов по данному вкладу.

Подобное начисление прибыли должно быть отдельно прописано в кредитном соглашении. Оно может начисляться в различные временные промежутки, например:

- Каждый день;

- Каждые 30 дней;

- Каждые 3 месяца;

- Каждый год.

В случаях, когда они не были сразу выплачены, они суммируются к общей сумме. Соответственно,в дальнейшем проценты высчитываются уже со всей суммы вместе с доходом от капитализации.

Как правильно подсчитать доход

Перед тем, как положить деньги под проценты, желательно научиться правильно, считать предполагаемый доход. Для этого следует учитывать такие факторы как сумму вклада и срок, на который он сделан. Многие думают, что если положить деньги на вклад под высокий процент, то смогут быстро получить прибыль. Но при этом не знают, как ее считать.

Например, если банк обещал выплатить 10% по вкладу, а деньги пролежали в банке всего три месяца это совсем не означает, что можно будет получить 10% от суммы данного вклада. Тут все зависит от срока. В большинстве случаев банк считает проценты в годах. И получается, что мы делим двенадцать месяцев в году на три месяца, что деньги были в банке, вышло четыре. Теперь десять процентов делим на четыре, и выходит всего два с половиной процента. Это и есть тот доход, который мы сможем получить в данном случае.

Мнение экспертов о банковских вкладах

Банковские вклады это одна из важнейших составляющих любого инвестиционного портфеля. Они олицетворяют ту его часть, что отвечает за надежность. Каждый должен хранить деньги в банке на случай непредвиденных ситуаций. Если что случается, то можно зайти в банк и снять нужную сумму. Но повод должен быть действительно серьезным.

Стоит еще раз обратить внимание с точки зрения инвестиций банковские вклады это надежность, а не та часть инвестиционного портфеля, что отвечает за накопление. В банке деньги защищены практически от всего. В том числе от инфляции. Проблема в том, что проценты по вкладам редко когда превышают показатели инфляции. Поэтому если вы уже позаботились о сохранности ваших средств, самое время составлять новый инвестиционный портфель, при этом, не трогая деньги в банке. Для этого используйте новые инвестиционные инструменты, которые хоть и считаются более рискованными, но способны принести больший доход.

Вклад денег в банк под проценты в первую очередь дает возможность защитить средства от инфляции, при этом помогая еще и немного заработать.

Traduction вкладывать деньги под проценты | на 12 en Allemand | Словник Anglais-Allemand

деньги

n лари nt(= средство обмена) Zahlungsmittel nt

monies Zahlungsmittel pl

они используют эти камни как деньги sie benutzen diese Steine als Zahlungsmittel, sie benutzen diese Steine anstelle или Stelle von Geld

(viel) Geld verdienen, (бизнес) etwas einbringen, sich rentieren

потерять деньги (человек) Geld verlieren, (бизнес) Verluste machen или haben

он тратит деньги как вода er wirft mit dem Geld nur, так что um sich

в нем есть деньги das ist sehr lukrativ

, если вы мне поможете, там деньги для вас wenn du mir hilfst, springt für dich auch etwas dabei heraus inf

это выгодная сделка за деньги das ist eine günstige Anschaffung

что можно ожидать за деньги? был ли kann man bei dem Preis schon verlangen?

вот та самая за мои деньги! ich tippe auf ihn / sie etc

умные деньги на нем er hat die besten Chancen

это деньги на варенье или старую веревку (Brit)

inf da wird einem das Geld ja nachgeworfen inf

чтобы быть в деньгах inf Geld wie Heu haben

какие деньги на этой работе? wie wird der Job bezahlt?

, чтобы заработать хорошие деньги, gut verdienen

, чтобы заработать свои деньги etwas für sein Geld bekommen

Я действительно заработал свои деньги или свои деньги из этой машины der Wagen hat sich wirklich bezahlt gemacht или war wirklich sein Geld wert

do you думаете, что я сделан из денег? inf ich bin doch kein Krösus!

бросить деньги в sth viel Geld in etw ( acc ) stecken

бросить деньги на проблему ein Problem dadurch zu lösen versuchen, dass man viel Geld dafür ausgibt

бросить деньги на решение eine Lösung finden, indem man viel Geld dafür ausgibt

, который бросает хорошие деньги после плохих das ist rausgeschmissenes Geld inf , das ist gutes Geld dem schlechten nachgeworfen

ваши деньги или ваша жизнь! Geld oder Leben!

положить деньги туда, где их нет (nicht nur reden, sondern) Taten sprechen lassen

деньги говорят inf mit Geld geht alles

деньги — это еще не все (prov) Geld (allein) macht nicht glücklich (prov)

его анализ оказался верным при деньгах (США) seine Analyzetimmte haargenau

деньги за внешний вид n

(для телешоу и т. Д.) Honorar NT

(= плата за участие) Sitzungsgeld nt

пивные деньги n

inf лари nt für Getränke

для хранения sb в пивных деньгах ein nettes Taschengeld für jdn sein, (дополнительный доход)

ein nettes Zubrot für jdn sein

кровавые деньги n Mordgeld nt

деньги до звонка n

(Fin) Tagesgeld nt , tägliches Geld

caution money n (Brit) Kaution f

Деньги совести n

его пожертвование выглядит как деньги совести mit der Spende will er wohl sein Gewissen beruhigen

опасные деньги n Gefahrenzulage f

, чтобы получить опасные деньги eine Gefahrenzulage kriegen

деньги на обед n (Brit, Sch) Essensgeld nt

пособия по безработице n (Brit)

inf Arbeitslosenunterstützung f , Stütze f inf

дверь деньги n Eintrittsgeld nt

easy money n leicht verdientes Geld

Легкие деньги можно заработать Sie können leicht Geld machen

бумажные деньги n Papiergeld nt ohne Deckung

складные деньги n

inf Papiergeld nt

Первоначальный взнос n (США, оплачивается авансом) Vorschuss m

смешные деньги n ein Wahnsinnsgeld nt inf

ворота деньги n

(Спорт) Einnahmen pl

hush money n Schweigegeld nt

key money n Provision f , Schlüsselgeld nt

деньги на обед n (США, Sch) Essensgeld nt

Maundy money n speziell geprägte Münzen, die am Gründonnerstag vom britischen Monarchen als Almosen verteilt werden speziell geprägte Münzen, die am Gründonritnermoden vom b.

денежный мешок n Geldsack m

пояс для денег n ~ Gürteltasche f (mit Geldfächern)

хищник n (Brit)

inf Raffke m inf

стяжательство (брит.)

инф

1 adj geld- or raffgierig

2 n Geld- или Raffgier f

отмывание денег n Geldwäsche f

денежный рынок n Geldmarkt m

деньги имеют значение pl Geldangelegenheiten or -dinge pl

денежный перевод n Zahlungsanweisung f

денежный приз n Geldpreis m

денежный паук n kleine Spinne kleine Spinne

вертушка n

inf Verkaufsschlager m inf or -hit m inf

вращение денег adj (Brit)

inf Идея вращения денег eine Idee, mit der sich viel Geld machen lässt

денежная масса n Geldvolumen nt

бумажные деньги n Papiergeld nt

pin money n Taschengeld nt , Nadelgeld nt старый

пластиковые деньги n

inf Plastikgeld nt

карманные деньги n (esp Brit) Taschengeld nt

призовые n

a (= денежный приз) Geld- или Barpreis m , (бокс) (Sieges) prämie f , (в соревновании) Гевинн м

b старый, Naut Prisengeld nt

государственные деньги n öffentliche Gelder pl

деньги на покупку n Kaufgeld nt

умные деньги n

(Fin) Investitionsgelder pl

умные деньги на нем выигрывает Insider setzen darauf, dass er gewinnt

расходные деньги n Taschengeld nt

срочные деньги n

(Fin) Festgeld nt

время деньги n

(Fin) Festgeld nt

Английский словарь — Банковское дело и деньги

Словарь: Банковское дело и деньги

Это список словарных статей, относящихся к банковскому делу

Банковский и денежный словарь

Банкомат

сокращение от Automated Teller Machine: банкомат, обычно в стене за пределами банка, из которого вы можете снимать деньги со своего банковского счета с помощью специальной карты.

остаток в банке

сумма денег на банковском счете.

Я хочу проверить мой банковский счет, пожалуйста.

банковские комиссии

денежных сумм, уплаченных клиентом за услуги банка.

выписка из банка

распечатанная запись о деньгах, внесенных и снятых с банковского счета

отскок

, когда чек не может быть оплачен или принят банком из-за отсутствия денег на счете:

Мне пришлось заплатить штраф, когда мой чек отскочил.

наличными

(существительное) деньги в виде банкнот и монет, а не чеков или кредитных карт:

У вас есть наличные деньги?

обналичить чек / чек

(глагол) обменять чек на наличные:

Не могли бы вы обналичить мне чек?

чековая книжка (США) / чековая книжка (Великобритания)

книга чеков / чеков с напечатанным на них вашим именем, которую вам дает ваш банк для совершения платежей.

чек (США) / чек (Великобритания)

распечатанный бланк, используемый вместо денег для осуществления платежей с вашего банковского счета:

Я выписал ему чек на 100 долларов.

кредит

1. деньги на вашем банковском счете.

Я с облегчением увидел в своей выписке, что мой счет был кредитным

2. Метод оплаты товаров или услуг в более позднее время, обычно с уплатой процентов, а также первоначальных денег.

Решили купить машину в кредит .

кредитная карта

небольшая пластиковая карта, которую можно использовать как способ оплаты, при этом деньги забираются у вас позже.

текущий счет (США) / текущий счет (Великобритания)

банковский счет, с которого вы можете забрать деньги в любое время и который обычно приносит небольшие проценты или не приносит никаких процентов.

дебет

(запись) денег, снятых с банковского счета.

В конце месяца счет был дебетовым (= было потрачено больше денег, чем было на счете в то время).

долг

денег, причитающихся кому-то еще, или состояние, в котором что-то задолжали:

За два года успел расплатиться с долгами.

Фирма накопила огромные долги.

депозит (США) / оплата (Великобритания)

положить деньги на банковский счет.

Если вы пойдете в банк, оставите ли вы мне эти чеки?

прямой дебет

договоренность о совершении платежей, обычно в адрес организации, при которой ваш банк регулярно переводит деньги с вашего счета на счет организации:

Я оплачиваю счет за электричество прямым дебетом.

расход

, когда вы тратите или используете деньги.

Оказалось, что покупка машины побольше окупилась.

Мы только что построили новый гараж за большие деньги.

страхование

договор, по которому вы платите деньги компании, а они оплачивают ваши расходы, если

Псалом 15: 5, который ссужает свои деньги без процентов и отказывается давать взятку невиновным. Тот, кто делает это, никогда не поколеблется.

Новая международная версия, которая ссужает деньги бедным без процентов; кто не принимает взятки против невиновных.Кто бы ни делал это, никогда не поколеблется. New Living Translation

Те, кто дает взаймы деньги без начисления процентов и кого нельзя подкупить, чтобы солгать о невиновных. Такие люди будут стоять вечно. English Standard Version

, которые не кладут свои деньги под проценты и не берут взятки против невиновных. Тот, кто делает это, никогда не будет тронут. Бериан Study Bible

ссужает свои деньги без процентов и отказывается давать взятку невиновным. Тот, кто делает это, никогда не поколеблется.Новая американская стандартная Библия

Он не ставит свои деньги под проценты и не берет взятки против невиновных. Тот, кто делает это, никогда не будет поколеблен. New King James Version

Он , который не выставляет свои деньги на ростовщичество, И не берет взятки против невиновных. Тот, кто делает эти дел , никогда не будет тронут. King James Bible

Тот, кто не вкладывает своих денег в ростовщичество и не берет награды против невинных. Совершающий эти вещей никогда не сдвинется с места.Христианская стандартная Библия

, который не ссужает свое серебро под проценты и не берет взятки против невиновных — тот, кто делает это, никогда не будет поколеблен. Современная английская версия

Они ссужают свои деньги без начисления процентов и не берут взятки, чтобы причинить боль невиновным. Те, кто это делает, всегда будут стоять на своем. Перевод Good News

Они выдают ссуды без начисления процентов, и их нельзя подкупить для дачи показаний против невиновных. Кто бы ни делал это, всегда будет в безопасности.Holman Christian Standard Bible

, который не ссужает свои деньги под проценты и не берет взятки против невиновных — тот, кто это делает, никогда не будет перемещен. Международный стандарт версии

, который не ссужает свои деньги под проценты и не берет взятки против невиновных. Тот, кто делает это, будет стоять вечно.NET Библия

Он не взимает проценты, когда ссужает свои деньги. Он не берет взяток, чтобы давать показания против невиновных. Тот, кто так живет, никогда не перевернется.New Heart English Bible

Он не ссужает свои деньги под проценты и не берет взятки против невиновных. Тот, кто делает это, никогда не будет поколеблен. A Faithful Version

Тот, кто не вложил свои деньги в ростовщичество и не взял взятки против невиновных. Тот, кто делает эти вещи, никогда не будет тронут.Aramaic Bible in Plain English

Он не дает свои деньги в качестве процентов и не берет взятки против невиновных; тот, кто делает это, справедлив и никогда не трогается. GOD’S WORD® Translation

Тот, кто не берет проценты по ссуде и не берет взятку против невиновного человека.Кто бы ни делал это, никогда не поколеблется.JPS Tanakh 1917

Тот, кто не выкладывает свои деньги на проценты, И не берет взятки против невинных. Тот, кто делает эти вещи, никогда не будет перемещен. New American Standard 1977

Он не выкладывает свои деньги под проценты и не берет взятки против невиновных. Тот, кто делает это, никогда не поколеблется. Библия короля Якова 2000 г.

Тот, кто не вкладывает свои деньги под проценты и не берет награды против невинных. Тот, кто делает это, никогда не сдвинется с места.Американский король Джеймс Версия

Тот, кто не вкладывает свои деньги в ростовщичество и не берет награды против невинных. Тот, кто делает это, никогда не будет перемещен. American Standard Version

Тот, кто не вкладывает денег в проценты, Не берет награды против невинных. Тот, кто делает это, никогда не поколеблется. Брентон Септуагинт Перевод

Он не ссужал свои деньги в счет ростовщичества и не получал взяток против невиновных. Тот, кто делает это, никогда не поколеблется. Тот, кто не вкладывал денег в ростовщичество и не брал взяток против невинных: Тот, кто делает это, не поколеблется вовек.Darby Bible Translation

[Тот, кто] не вкладывает денег в ростовщичество и не берет награды против невинных. Совершающий это [вещи] никогда не поколеблется. English Revised Version

Тот, кто не вкладывает денег в ростовщичество и не берет награды против невинных. Совершающий это никогда не поколеблется. Webster’s Bible Translation

Тот, кто не вкладывает денег в ростовщичество и не берет награды против невинных. Тот, кто делает это, никогда не поколеблется. World English Bible

Тот, кто не ссужает свои деньги для роста и не берет взятки против невинных.Тот, кто делает это, никогда не поколеблется. Поэма Давида. Буквальный перевод Юнга

Серебра своего он не давал в ростовщичество, И взятки невиновным не брал; Кто этим занимается, тот возраст не перешел!

Выплата опционов пут из денег на OptionTradingpedia.com

Узнайте, как получить доход от боковых или бычьих акций, выписывая опционы пут без денег

Выплата денежных опционов пут — введение

Выписка опционов пут без денег — это, по сути, голая запись пут стратегия на опционах пут «вне денег».Однако выписка опционов пут — очень интересный метод торговли опционами, который отличается от выполнения голой записи в опциях денег (опционы ITM) или В опционах на деньги (опционы банкомата) и, следовательно, на гарантии собственная страница объяснения. Выписка опционов пут без денег приводит к интересной позиции, в которой вы получаете прибыль, если цена акций растет или остается. застой и позволяет вам владеть вашими любимыми акциями по более низкой цене, если они будут реализованы. Разве это не похоже на лучший из миров?

Прежде чем приступить к реализации этой стратегии, следует ознакомиться с принципом «голый пут-запись» и с опционами «вне денег».

Последствия выписки опционов пут

Представьте себе возможность получать прибыль от ваших любимых акций, если они растут или остаются на прежнем уровне, а затем, если они падают в цене, вы становитесь владельцем этих любимых акций. по немного меньшей цене, чем та, за которую платят другие, разве это не здорово?

Это именно то, что позволяет вам делать выписка опционов пут без денег. Давайте внимательно исследуем каждый эффект:

Прибыль растет за счет выписки опционов пут

Когда вы продаете опцион пут, вы получаете прибыль от полной стоимости опциона пут, если базовая акция

превышает цену исполнения опционов пут.Это самый прямой способ заработать на ваших любимых акциях, не так ли?

| Пример: предположим, что QQQQ равен 44 долларам. Продать до открытия 10 QQQQ Jan43Put по 0,15 доллара за контракт. Вы получите всю прибыль в размере 150 долларов, пока QQQQ истекает выше $ 43 по истечении срока. |

На самом деле, если эта любимая акция выросла в цене (тем самым снизив стоимость коротких опционов пут до пары центов), и, как ожидается, продолжит расти в цене, вы можете свернуть короткие опционы пут, выкупив исходные опционы пут, которые вы продали, и выписывать новые опционы пут с большей стоимостью.Таким образом, вы продолжаете получать прибыль, пока ваша любимая акция продолжает расти.

| Следуя приведенному выше примеру, если QQQQ вырастет до 45 долларов, проданный вами Jan43Put, вероятно, будет стоить всего около 0,01 доллара. В этом случае, выкупите Jan43Put, а затем Sell To Open Jan44Put, что составит около $ 0,10 за контракт. Это называется «сворачиванием». |

Наставник по торговле личными опционами

Ищете наставника по торговле опционами, чтобы

держать вас за руку и вести вас с нуля до героя?

Прибыль, если акция остается на прежнем уровне за счет выписки опционов пут

Поскольку опционы пут, которые вы продаете в стратегии «Списание денег без денег», являются опционами «вне денег», они остаются в прибыли на уровне

истечение срока, даже если базовая акция остается на прежнем уровне или немного падает (но все еще выше цены исполнения коротких опционов пут).

| Следуя приведенному выше примеру, пока QQQQ остается выше 43 долларов, вы можете сохранить все 150 долларов, которые вы получили от продам 10 Jan43Puts. |

Как насчет этого? Вы получите прибыль, даже если ваши любимые акции немного упадут, а не вырастут!

Купите свои любимые акции по более низкой цене, выписав из денег опционы пут

Даже лучшая акция в мире немного часто отступает, прежде чем продолжить движение вверх, так же как и ваша любимая акция.Как бы ты хотел

купить эти акции на этих небольших отступлениях? В то время как стратегия списания денег на опционы пут позволяет вам получать прибыль, если ваша любимая акция растет,

остается на прежнем уровне или немного падает, это также отличная опционная стратегия, которая позволяет вам автоматически владеть вашими любимыми акциями в лучшем случае

цена отступила!

| Следуя приведенному выше примеру, если QQQQ упадет до $ 42,95 по истечении срока действия, проданные вами опционы Jan43Put станут In The Money и исполнены, получить QQQQ за 43 доллара (это уровень, который вы заранее определили как отличную цену для покупки этих любимых акций). |

Итак, не будет ли позиция в убытке 0,05 доллара, когда вы покупаете QQQQ по 43 доллара, когда он торгуется по 42,95 доллара? На самом деле, нет. Помните премия в размере 0,15 доллара, которую вы получили от продажи Jan43Put? Фактически, вы фактически покупаете QQQQ по цене на 0,10 доллара ниже преобладающей рыночной цены!

| Следуя приведенному выше примеру: Заработано премиум: 0,15 доллара = 150 долларов Купили QQQQ: 43 $ = 4300 $ Чистая цена купленного QQQQ: $ 43 — $ 0.15 = 42,85 доллара = 4285 долларов Рыночная цена QQQQ: 42,95 доллара = 4295 долларов Вы экономите: 4295 $ — 4285 $ = 10 $! |

Итак, что, если базовая акция упадет на гораздо большую величину? Что ж, даже ваши любимые акции могут иногда испытывать устойчивую коррекцию, верно? Вот где вам пригодится ваша точка стоп-лосса. Установив точку стоп-лосса, чтобы выкупить короткие опционы пут в точке безубыточности, вы можете быть уверены против любых реальных потерь.

На самом деле, стратегия списания денег пут-опционов может быть бесценной, если вы знакомы с техническим анализом и продаете короткие пут-опционы. на сильных уровнях поддержки.Если акция упадет до уровня поддержки, вы можете купить ее на этом уровне по несколько более низкой чистой цене, чем у других трейдеров. платите и будьте готовы к отскоку!

В приведенном ниже примере QQQQ есть четкий уровень поддержки в 46 долларов. Следовательно, выполнение стратегии списания денег пут-опционов, когда QQQQ торгуется примерно по 47 долларов (точка A на рисунке ниже) по июньским опционам на 46 долларов. Опционы Put не только позволят вам получить прибыль, когда QQQQ растет или остается на прежнем уровне, но и позволяет вам купить на уровне поддержки 46 долларов и приготовиться к отскоку, который вы видите на картинке.

Что необходимо для реализации стратегии списания денежных средств пут-опционов?

1. Брокер, который позволяет продавать голые опционы пут.

2. На вашем счету достаточно денег, чтобы покупать ваши любимые акции при исполнении опционов.

| Обратите внимание, что каждый опционный контракт представляет собой 100 акций базовой акции. Итак, если вы продаете 1 опцион пут, нужно иметь достаточно денег, чтобы купить 100 акций. |

Риск / вознаграждение списания денежных средств пут-опционов:

Максимальная прибыль: ограниченная

Ограничено полученным чистым кредитом.

Максимальный убыток: ограниченный

Ограничено ценой исполнения за вычетом полученной премии.

| Поскольку вы можете потерять неограниченную сумму денег, пока базовая акция продолжает расти, вам всегда следует размещать разумные стоп-лосс при выполнении стратегии опционов пут-списания денег в точке немного ниже точки безубыточности. |

Точка безубыточности списания опционов пут:

Точка безубыточности для списания денежных средств пут-опционов — это точка, ниже которой базовая акция может упасть до того, как позиция начнет превращаться в убыток.Это рассчитывается как:

Безубыток = цена исполнения проданных опционов вне денег — Стоимость проданных опционов без денег

| Следуя приведенному выше примеру: QQQQ торгуется по 44 доллара, а цена QQQQ Jan43Put — 0,15 доллара. Таким образом, точка безубыточности составит 43 доллара США — 0,15 доллара США = 42,85 доллара США. QQQQ должен опуститься выше $ 42,85, прежде чем позиция начнет убыточную. Это будет хорошее место для установки стоп-лосса. |

Преимущества выписки опционов пут:

:: Позволяет получать прибыль, если базовая акция растет, остается неизменной или немного падает.

:: Позволяет покупать ваши любимые акции по немного лучшей чистой цене при исполнении.

Недостатки выписания опционов пут без денег:

:: Необходимо иметь достаточно денег, чтобы принять доставку акций при исполнении.

Альтернативные действия для списания опционов пут до истечения срока действия:

1. Если базовая акция выросла и ожидается дальнейшее ее повышение, вы можете продолжить свертывание оптовиков пут. или даже вместо этого начать продавать опционы на продажу.

Выплата вопросов об опционах пут

:: Является ли предложение пут-опционов спекуляцией или хеджированием?

| account | n. запись о деньгах, которые лицо кладет в банк |

|---|---|

| Банкомат | п. Банкомат, также известный как Отверстие в стене. |

| баланс | п. разница между кредитами и дебетами на счете |

| банк | n. здание, в котором проводятся коммерческие банковские операции. |

| банковские комиссии | н. деньги, уплаченные в банк за услуги банка и т. Д. |

| банковская тратта | № . чек, выписанный на сам банк (или строительный кооператив) в счет наличного депозита или средств, взятых непосредственно с вашего собственного банковского счета. |

| бартер | v. для торговли без использования денег. |

| в долг | v. , чтобы попросить временное пользование деньгами при условии возврата и с установленной процентной ставкой. |

| филиал | н. местное отделение или бюро банка |

| ЖК | № . Строительное общество похоже на банк, но принадлежит его членам — вкладчикам и заемщикам, а не акционерам. Его традиционная цель заключалась в том, чтобы ссужать деньги людям на покупку или повторную закладную их домов.Раньше эти деньги поступали исключительно от индивидуальных сберегательных участников, которым выплачиваются проценты по их вкладам. Сейчас увеличивается доля, но все еще меньшая часть средств привлекается на коммерческих денежных рынках. |

| денежный поток | н. денежная прибыль за вычетом оттока денежных средств по инвестициям в основной и оборотный капитал. |

| кассир | н. работник банка или строительного общества, который получает и выплачивает деньги. |

| чековая книжка | н. Книжка с отрывными чеками |

| чек | н. письменное распоряжение банку о выплате указанной суммы со своего счета |

подделка | n. фальшивые деньги, сделанные с целью обмана — также v. |

| кредит | н. деньги в банковском а / к; сумма, внесенная в банковский а / к; деньги предоставленные банком — также т. |

| кредитная карта | н. (пластиковая) карта банка для покупки товаров в кредит |

| валюта | н. деньги, которые используются в такой стране, как Великобритания. |

| расчетный счет | н. банковский счет, из которого можно снять деньги в любое время; текущий счет US |

| дебет | н. сумма, списанная с банковского счета, по чеку — также v. |

| дебетовая карта | № . вы используете дебетовую карту почти так же, как кредитную карту, но вместо получения кредита после совершения покупки средства автоматически (обычно в течение нескольких дней) снимаются с вашего банковского счета. |

| долг | n. состояние должника (особенно денег). |

| номинал | н. число, которое выражает стоимость монеты или банкноты. Банкнота в пять фунтов и десять фунтов представляют два достоинства. |

| депозит | n. сумма денег, размещенная в банке |

| депозитный счет | н. банковский счет, по которому выплачиваются проценты; сберегательный счет США. |

| заполнить | v. , чтобы добавить письменную информацию в документ, чтобы сделать его полным. |

| иностранная валюта | № . Используется для описания валюты других стран и системы работы с такой валютой (часто сокращенно до Forex). |

| проценты | н. деньги, уплаченные за заем денег, или деньги, которые банк или строительное общество платит клиенту за то, что он положил деньги в свой банк. |

| процентная ставка | н. процент от суммы денег, которая выплачивается за использование этих денег в течение определенного периода времени. |

| одолжить | v. предоставить деньги во временное пользование на условиях возврата и с установленной процентной ставкой. |

| заем | н. деньги, предоставленные банком и т. Д., Которые должны быть возвращены с процентами — также v. |

| ипотека | № . большинство из нас не покупают дома сразу за наличные — вместо этого мы занимаем деньги для этого. |

| овердрафт | н. Дефицит на банковском счете, вызванный снятием большего количества денег, чем выплачено в |

| платить | v. Чтобы дать (кому-то) деньги, причитающиеся за выполненную работу, полученные товары или возникшие долги. |

| платить | № .Деньги кому-то платят за постоянную работу. Также смотрите зарплату. |

| плати в | v. для депонирования или внесения денег на банковский счет |

| получатель | н. лицо, которому выплачиваются деньги |

| квитанция для оплаты | н. небольшой документ с записью денег, которые вы переводите на банковский счет |

| пенсов | n. больше одной копейки. |

| пенсия | н. Регулярный платеж, производимый при выходе на пенсию (когда они становятся слишком старыми для работы) из инвестиционного фонда, в который это лицо или их работодатель сделал взнос. |

| зарплата | № . Фиксированный регулярный платеж, обычно выплачиваемый работодателем сотруднику на ежемесячной или двухнедельной основе. |

| постоянный заказ | н. Распоряжение банку на регулярные платежи |

| выписка | н. запись операций по банковскому счету |

| отозвать | v. для снятия денег с банковского счета |

| снятие | н. акт о снятии денег. |

std :: put_money — cppreference.com

template | (начиная с C ++ 11) | |

При использовании в выражении out << put_money (mon, intl) преобразует денежное значение mon в его символьное представление, как указано фасетом std :: money_put локали, которая в настоящее время внедрена. из .

Операция вставки в out << put_money (mon, intl) ведет себя как FormattedOutputFunction.

[править] Параметры

| пн | — | денежное значение, long double или std :: basic_string |

| международный | — | используйте строки международной валюты, если true, в противном случае используйте символы валюты |

[править] Возвращаемое значение

Возвращает объект неопределенного типа, так что если out — это имя выходного потока типа std :: basic_ostream

typedef std :: ostreambuf_iterator

typedef std :: money_put

const MoneyPut & mp = std :: use_facet

const Iter end = mp.put (Iter (out.rdbuf ()), intl, out, out.fill (), mon);

if (end.failed ())

out.setstate (std :: ios :: badbit);

[править] Пример

#include#include int main () { длинный двойной пн = 123,45; // или std :: string mon = "123.45"; std :: cout.imbue (std :: locale ("en_US.UTF-8")); std :: cout << std :: showbase << "en_US:" << std :: put_money (mon) << "или" << std :: put_money (mon, true) << '\ n'; std :: cout.imbue (std :: locale ("ru_RU.UTF-8")); std :: cout << "ru_RU:" << std :: put_money (mon) << "или" << std :: put_money (mon, true) << '\ n'; std :: cout.imbue (std :: locale ("ja_JP.UTF-8")); std :: cout << "ja_JP:" << std :: put_money (mon) << "или" << std :: put_money (mon, true) << '\ n'; }

Возможный выход:

en_US: 1,23 доллара США или 1,23 доллара США ru_RU: 1,23 руб. или 1,23 руб.

Об авторе