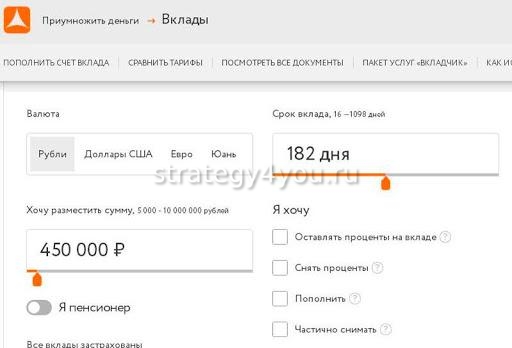

Положить деньги под проценты: Рублевый вклад под проценты — СберБанк

Вклады

Предложение действует до 31 декабря 2021 года

до 7.6% максимальная годовая ставка

100 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Максимальная доходность для ваших вложений

6% максимальная годовая ставка

6% максимальная годовая ставка10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Проценты ежемесячно / в конце срока

Без пополнения

Без частичного снятия

Удобно копить средства

6.3% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Ежемесячная капитализация процентов

Пополнение

Без частичного снятия

С возможностью частичного снятия без потери процентов

5. 8% максимальная годовая ставка

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Выплата процентов в конце срока

Пополнение

Частичное снятие без потери процентов

Лучшие условия для сбережений

5.4% максимальная годовая ставка

5 000 ₽ минимальная сумма вклада

−

годовая процентная ставка − получу в конце срока−

доход по вкладуРубли

Ежемесячная капитализация процентов

Пополнение

Частичное снятие без потери процентов

Нет вкладов, соответствующих заданным условиям.

Вклады в банке Акцепт в Новосибирске

Банковские вклады в рублях

Вклады в банке в валюте РФ позволяют получить гарантированный доход с любого капитала. В банке разработана выгодная линейка вкладов для физических лиц с высокими процентными ставками, рассчитанная на любые потребности по сохранению и накоплению денег. Это три вида банковских депозитов: сберегательные – самые доходные, срочные вклады с возможностью досрочного расторжения без потери процентов и вклады в режиме «кошелька» – расходные операции возможны с первого дня внесения депозита до неснижаемого остатка. Практически все стандартные депозиты банка пополняемые.

Пенсионные вклады

Для людей старшего поколения предлагаем открыть вклад в банке для физических лиц с особыми условиями – минимальным первоначальным взносом, высокими процентными ставками, ежемесячной выплатой процентов и возможностью сохранения выплаченных процентов при досрочном востребовании вклада.

Снятие причисленных ко вкладу процентов возможно ежемесячно ежемесячно (только при открытии в офисе банка).

Вклады в иностранной валюте

У нас вы сможете открыть вклад в долларах, евро, фунтах стерлингов или швейцарских франках на срок до 2 лет.

Мультивалютные вклады

Мультивалютный банковский вклад для физических лиц позволяет быстро переводить денежные средства в банке из одной валюты в другую в периоды скачков курсов, что поможет избежать обесценивания вложенных денег или даже значительно увеличить сумму депозита. Все операции по конвертированию в пределах мультивалютного вклада в банке происходят без взимания комиссии.

Вклады для ВИП-клиентов

Эксклюзивные банковские вклады для физических лиц с уникальным сочетанием условий банка, которые позволят сберечь ваши накопления и приумножить капитал, благодаря выгодным процентным ставкам по вкладам в банке «Акцепт». Внесение и пополнение депозитов денежными средствами физическим лицом может происходить как в наличной, так и в безналичной форме, в том числе путем безналичной конвертации денежных средств со счетов, открытых в валюте, отличной от валюты банковского вклада. В нашем банке предусмотрена возможность удаленного управления счетами через «Интернет-банк».

В нашем банке предусмотрена возможность удаленного управления счетами через «Интернет-банк».

Что такое банковский депозит? Как открыть вклад и заработать деньги?

Что такое банковский депозит?

Депозит — это хранение ваших сбережений в банке под процент.

По определению НБУ, депозит или вклад — это соглашение, где одна сторона (банк), которая принимает поступившую от другой стороны (вкладчика) или поступившую для нее определенные денежные средства (вклад), обязуется возвратить всю сумму вклада и выплатить проценты на нее или доход в другой форме на условиях и в порядке, установленных договором. Само слово «депозит» происходит от лат. depositum — передан на хранение.

Чем отличается депозит от вклада?

Вклад и депозит — в чём же разница? В том, что вклад — это хранение денежных средств и извлечение выгодной прибыли. В то время, как депозит — это хранение не только денег, но и ценных вещей, акций, металлов, важных документов.

Что такое процентная ставка?

Процентная ставка по вкладам — это процент, который банк обязан уплачивать своим клиентам за возможность пользоваться денежными средствами, которые размещаются на депозитном счете.

При этом, доход банка — это разница между размещением финансовых средств и вовлечение новых клиентов.

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Что такое валютный депозит?

Диверсификация денежных средств обычно осуществляется в рамках трех главных валют: гривна, евро, доллар США. Сегодня наиболее распространенной валютой для хранения денег на депозите считается гривна, так как процентные ставки по этой валюте выше и от того валютный депозит в гривнах более привлекательный в глазах вкладчика.

Сегодня наиболее распространенной валютой для хранения денег на депозите считается гривна, так как процентные ставки по этой валюте выше и от того валютный депозит в гривнах более привлекательный в глазах вкладчика.

Если сомневаетесь в какой валюте хранить деньги на депозите, то финансисты рекомендуют исходить из того, в какой валюте вкладчик изначально хочу положить деньги на депозит, а также стоит обращать внимание на то, в какой валюте вкладчику нужны будут деньги по окончанию депозитного договора. Проще говоря, если нет нужды переходить с одной валюты на другую, то лучше и не делать этого, так как вы можете столкнуться с дополнительными конверсиями при проведении определенных операций. А это, в свою очередь, снижает вашу депозитную доходность.

Что такое отрицательная ставка по депозитам?

Иногда не банк платит проценты, а вкладчик платит банку за хранение его денег. Это называется отрицательная ставка по депозиту. Такое может происходить в случае, когда на банковских счетах есть большие суммы денежных средств, а бизнес и экономика в целом требует приток финансов, что удержаться на плаву.

Что проверить в депозитном договоре?

Когда вы уже разобрались с терминами и общим процессом и готовы положить деньги на депозит, то стоит проверить все пункты депозитного договора:

- совпадает ли число процентов с ранее оговоренными с сотрудником банка;

- даты: начало и окончание депозитного счета;

- убедитесь также в том, что банк не занимается взиманием комиссионных за то, чтобы открыть депозитный счета. Если же взимает, то задайте вопросы о том, как это отразится на вашем депозитном счете, когда срок вклада будет истекать. При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

Стоит ли открывать депозитный счет?

“Уберечь свои деньги стоит больших трудов, чем добыть их” (Мишель де Монтень).

Поэтому делая свой выбор в пользу депозита вы сможете сохранить свои деньги. Особенно актуально для людей, которые хотят правильно научиться откладывать деньги.

Просто нужно ответственно и тщательно взвешивать все плюсы и минусы, и выбирать правильный банк. Как его выбрать и на что обращать особое внимание при выборе вы узнаете в следующей статье.

4 способа заработать больше процентов на свои деньги

При получении процентов выбор банковского счета имеет большее значение, чем вы думаете. С правильной учетной записью вы можете зарабатывать больше без дополнительных усилий. Вот четыре способа попасть туда.

Вам не нужно соглашаться на проценты, которые вы можете получить с обычного сберегательного счета в традиционном обычном банке. Многие онлайн-банки предлагают высокодоходные сберегательные счета с хорошими ставками и без ежемесячных комиссий.

Заработок 50 долларов в год: хранение 10 000 долларов на счете, который приносит 0.50% годовая процентная доходность, которая является процентной ставкой при факторинге сложного процента, может принести вам чуть более 50 долларов за один год. Сравните это с менее чем 10 долларами, которые вы получили бы с обычного сберегательного счета, зарабатывая среднюю по стране ставку APY.

Сравните это с менее чем 10 долларами, которые вы получили бы с обычного сберегательного счета, зарабатывая среднюю по стране ставку APY.

Сравните несколько вариантов экономии онлайн ниже или посетите наш.

Некоторые текущие счета имеют высокие ставки с некоторыми ограничениями. Возможно, вам придется пройти квалификацию, подписавшись на прямой депозит и совершая около десятка транзакций по дебетовой карте в месяц.Но если вы сможете выполнить требования, ваши деньги могут заработать высокую ставку.

»Готовы просмотреть варианты? Взгляните на

С помощью «лестницы компакт-дисков» разделите деньги, которые вы откладываете, и поместите их в несколько депозитных сертификатов с разной продолжительностью срока. Таким образом, у вас будет больший доступ к своим деньгам, чем обычно с компакт-дисками, при этом вы воспользуетесь преимуществами самых высоких ставок компакт-дисков, которые, как правило, лучше, чем средняя ставка сберегательного счета.

»Готовы исследовать? Вот

. Например, вместо того, чтобы вкладывать 10 000 долларов в однолетний компакт-диск, который вы продлеваете каждый год, разделите его на пять инвестиций по 2 000 долларов.Затем откройте однолетний компакт-диск, двухлетний компакт-диск, трехлетний компакт-диск и так далее. Через год, когда созреет ваш первый компакт-диск, вы можете вложить эти первые 2000 долларов в новый пятилетний сертификат. Каждый год по мере созревания каждого компакт-диска вы будете повторять этот процесс.

Например, вместо того, чтобы вкладывать 10 000 долларов в однолетний компакт-диск, который вы продлеваете каждый год, разделите его на пять инвестиций по 2 000 долларов.Затем откройте однолетний компакт-диск, двухлетний компакт-диск, трехлетний компакт-диск и так далее. Через год, когда созреет ваш первый компакт-диск, вы можете вложить эти первые 2000 долларов в новый пятилетний сертификат. Каждый год по мере созревания каждого компакт-диска вы будете повторять этот процесс.

»Нужны подробности? Прочтите наш

Кредитные союзы имеют несколько более высокие средние ставки по сберегательным продуктам, чем традиционные банки. Например, по данным Национального управления кредитных союзов, кредитные союзы платят в среднем 0,85% по пятилетним CD по состоянию на декабрь 2020 года по сравнению с 0.70% в банках. Свяжитесь с местным кредитным союзом, чтобы узнать ставки, или просмотрите.

»Еще один вариант экономии:

Это APY, но вы можете добиться большего, особенно с помощью высокодоходного варианта онлайн-банка.

Ставки могут быть не такими высокими, как вам хотелось бы — например, накопление 5% -ного сберегательного счета маловероятно — но вы сможете приумножить свои деньги на безопасном процентном счете, который приносит намного больше среднего .

8 низкорисковых способов заработать больше денег

Когда у вас есть деньги, спрятанные на сберегательном счете, вы обычно получаете проценты на остаток на счете.К сожалению, получаемые вами проценты могут не приносить большого дохода. Это особенно верно во время рецессии, как сейчас, когда центральный банк США снижает ставки, чтобы стимулировать увеличение расходов и снизить стоимость заимствования денег.

В некоторых случаях вы заканчиваете тем, что зарабатываете меньше, чем уровень инфляции, а это означает, что сэкономленные вами деньги со временем теряют покупательную способность.

Но есть способы заработать больше на свои деньги. Итак, если у вас есть отложенные деньги, и вы хотите получать более высокую процентную ставку, не принимая слишком большого риска, рассмотрите эти стратегии.

1. Получите банковские бонусы.

Многие банки предлагают вводные бонусы для новых клиентов, которые зарегистрировали счет и соответствуют некоторым требованиям. Обычно для получения бонусов на текущий счет требуется, чтобы вы установили регулярные прямые депозиты и совершали минимальное количество транзакций за каждый период выписки.

Для людей, у которых уже отложены некоторые сбережения, бонусы на сберегательный счет могут стать простым способом увеличения вашего заработка. Эти бонусы обычно просят новых клиентов перевести минимальную сумму на счет и оставить ее там в течение определенного периода времени.Короче говоря, вы можете увеличить свой сберегательный баланс, открыв новый счет и пополнив его сбережениями, хранящимися в другом банке.

Например, вы можете увидеть бонус в размере 400 долларов, если вы переводите 10 000 долларов и поддерживаете этот баланс на счете в течение как минимум трех месяцев. Вы можете довольно быстро рассчитать эффективную процентную ставку для предложения.

Если вы заработаете 400 долларов на балансе в 10 000 долларов за три месяца, вы получите эквивалент 16-процентной годовой прибыли в течение этого начального трехмесячного бонусного периода.

В качестве бонуса вы также будете получать типичные годовые выплаты процентов по счету, пока у вас есть сбережения, что еще больше увеличит ваши доходы.

Если вы идете этим маршрутом, внимательно прочтите все, что написано мелким шрифтом. Некоторые банки взимают комиссию, если вы не соответствуете определенным требованиям или пытаетесь закрыть счет слишком быстро после его открытия. Некоторые банки могут даже лишить вас вознаграждения, если вы закроете счет вскоре после получения бонуса.

2. Рассмотрим депозитные сертификаты.

Депозитные сертификаты (CD) предлагают более высокие процентные ставки, чем традиционные сберегательные счета, в обмен на меньшую гибкость при снятии средств.

Когда вы кладете деньги на компакт-диск, вы должны согласиться оставить деньги на счете на определенный период времени, называемый сроком. Например, если вы открываете однолетний компакт-диск, вы должны оставить деньги на счете на целый год. Если вы снимете свой депозит до истечения срока, вам придется заплатить штраф за досрочное снятие.

Например, если вы открываете однолетний компакт-диск, вы должны оставить деньги на счете на целый год. Если вы снимете свой депозит до истечения срока, вам придется заплатить штраф за досрочное снятие.

Одним из преимуществ компакт-дисков является то, что вы фиксируете процентную ставку при открытии компакт-диска. Даже если рыночные ставки упадут, вы продолжите получать ту же ставку. С другой стороны, если ставки вырастут, вы застрянете с более низкой ставкой до тех пор, пока не наступит срок погашения CD.

По истечении срока действия компакт-диска вы можете снять свои деньги или превратить их в новый компакт-диск. Если вы перекатываете остаток на новый компакт-диск, вам придется подождать, пока этот компакт-диск созреет, прежде чем у вас появится еще один шанс сделать вывод без штрафных санкций.

3. Постройте лестницу для компакт-дисков

В лестницу для компакт-дисков сочетаются более высокие показатели компакт-дисков с некоторой гибкостью сберегательных счетов.

Чтобы построить лестницу компакт-дисков, вам нужно открыть несколько компакт-дисков, каждый из которых созревает по фиксированному графику. Например, вы можете потратить год, открывая двенадцать однолетних компакт-дисков одинакового размера.Если вы открываете однолетний компакт-диск каждый месяц в течение года, срок погашения будет наступать каждый месяц в следующем году.

Это означает, что вы можете получить доступ к части своих сбережений каждый раз, когда один из ваших компакт-дисков созреет. В этом примере вместо того, чтобы хранить все свои деньги на одном однолетнем компакт-диске, вы можете получать доступ к его частям через регулярные интервалы в месяц, чтобы избежать необходимости платить штраф за досрочное снятие средств в случае, если вам понадобятся ваши деньги.

То, как вы структурируете свою лестницу CD, зависит от того, насколько гибкостью вы готовы пожертвовать ради более высоких процентных ставок и как часто вы хотите иметь доступ к своим средствам. Например, пятилетняя шкала компакт-дисков будет включать в себя покупку пяти разных компакт-дисков с разными условиями: компакт-диск сроком на один год, компакт-диск на два года, компакт-диск на три года, компакт-диск на четыре года и компакт-диск на пять лет. . Когда каждый компакт-диск созреет, вы реинвестируете его в другой пятилетний компакт-диск с более высокой доходностью, но у вас все равно останется один из ваших пяти компакт-дисков с погашением каждый год.

Например, пятилетняя шкала компакт-дисков будет включать в себя покупку пяти разных компакт-дисков с разными условиями: компакт-диск сроком на один год, компакт-диск на два года, компакт-диск на три года, компакт-диск на четыре года и компакт-диск на пять лет. . Когда каждый компакт-диск созреет, вы реинвестируете его в другой пятилетний компакт-диск с более высокой доходностью, но у вас все равно останется один из ваших пяти компакт-дисков с погашением каждый год.

4. Перейти на сберегательный счет с высокой процентной ставкой

Некоторые банки предлагают специальные сберегательные счета с высокой процентной ставкой, которые могут предлагать гораздо более высокие процентные ставки, чем традиционные счета.

Одно из лучших мест для поиска сберегательных счетов с высокими процентами — это онлайн-банки. Онлайн-банки, которые получают выгоду от более низких затрат из-за отсутствия обычных отделений, редко взимают ежемесячную плату и предлагают ставки, которые часто в десять раз выше или выше по сравнению с традиционными банками.

Еще одно преимущество работы с онлайн-банками заключается в том, что они скрывают ваши сбережения от поля зрения и из виду, что помогает противостоять искушению потратить сбережения.

5. Рассмотрим текущий счет вознаграждений

Некоторые банки начали предлагать текущие счета вознаграждений, которые могут предлагать более высокие процентные ставки, с уловкой. Обычно баланс, на который зарабатывается повышенная ставка, ограничен, и вам нужно перепрыгнуть через несколько препятствий, чтобы заработать бонусную ставку.

Например, потребительский кредитный союз предлагает процентную ставку до 4,09 процента для остатков до 10 000 долларов. Однако, чтобы заработать по этой ставке, вы должны соответствовать всем следующим требованиям:

- Подпишитесь на электронную выписку

- Совершайте не менее 12 покупок с помощью дебетовой карты в месяц

- Получайте прямые депозиты, мобильные чеки или кредиты ACH на сумму не менее 500 долларов в месяц

- Тратьте не менее 1000 долларов в месяц на кредитную карту CCU

Если вы решите использовать счет для проверки вознаграждений, убедитесь, что требования для получения повышенной процентной ставки легко выполняются. В противном случае вы будете получать меньше процентов, чем на стандартном сберегательном счете.

В противном случае вы будете получать меньше процентов, чем на стандартном сберегательном счете.

6. Обратитесь в местный кредитный союз.

Кредитные союзы, в отличие от банков, принадлежат людям или членам, имеющим счета в кредитном союзе. Это означает, что они работают на благо владельцев счетов, а не акционеров.

В некоторых случаях это может означать более низкие комиссии, лучшие льготы по счету и более высокие процентные ставки. Если у вас есть кредитный союз рядом с вами, проверьте предлагаемые им ставки, так как вы можете заключить выгодную сделку.

7. Рассмотрите возможность покупки облигаций.

Если вы не возражаете против небольшого риска или ограничений на снятие средств, вы можете поместить свои деньги в облигации вместо традиционного сберегательного счета.

Покупка облигации похожа на предоставление ссуды компании или правительству, которые ее выпускают. Когда срок погашения облигации наступает, вы получаете обратно свою основную сумму и проценты, которые вы зарабатываете. Вы можете купить сберегательные или казначейские облигации США или облигации, выпущенные крупными компаниями. У каждого из них разные процентные ставки и условия погашения, при этом более рискованные облигации имеют тенденцию предлагать более высокие ставки.Как правило, доходность выше по облигациям с более длительным сроком погашения и корпоративным облигациям с более высоким риском дефолта.

Вы можете купить сберегательные или казначейские облигации США или облигации, выпущенные крупными компаниями. У каждого из них разные процентные ставки и условия погашения, при этом более рискованные облигации имеют тенденцию предлагать более высокие ставки.Как правило, доходность выше по облигациям с более длительным сроком погашения и корпоративным облигациям с более высоким риском дефолта.

В отношении облигаций следует иметь в виду, что они могут упасть в цене при повышении рыночных ставок. (Цена облигации движется обратно пропорционально ее процентной ставке.) В результате, если вы завершите продажу своей облигации кому-то еще до наступления срока ее погашения, вам, возможно, придется продать ее по меньшей цене, чем вы заплатили. Тем не менее, облигации гораздо менее рискованны, чем акции, что делает их хорошим способом повысить доходность ваших сбережений, при этом принимая на себя немного больше риска.

8. Попробуйте открыть счет денежного рынка.

Счета денежного рынка предлагают сочетание функций, присущих сберегательным и текущим счетам. Они выплачивают проценты, иногда по более высоким ставкам, чем сберегательные счета, предлагая при этом привилегии на выписку чеков и дебетовые карты, которые вы можете использовать для снятия средств с некоторыми ограничениями.

Они выплачивают проценты, иногда по более высоким ставкам, чем сберегательные счета, предлагая при этом привилегии на выписку чеков и дебетовые карты, которые вы можете использовать для снятия средств с некоторыми ограничениями.

Недостатком счетов денежного рынка является то, что они часто имеют более высокие комиссии и требования к минимальному балансу, чем сберегательные счета. Также нет гарантии, что счет вашего банка на денежном рынке дает более высокую ставку, чем его сберегательный счет.

Что вам подходит?

Каждый из этих вариантов может повысить процент, который приносит ваши сбережения. Но какой вариант начисления процентов будет правильным, будет зависеть от ваших потребностей, толерантности к риску и усилий, которые вы готовы приложить.

Банковские бонусы, например, могут быть очень прибыльными, но требуют больших усилий и внимания к деталям. Компакт-диски могут иметь более высокие ставки, но вынуждают вас заблокировать свои деньги и взимать комиссию за досрочное снятие средств. А более высокодоходные облигации подвергают вас риску потерять деньги, если вы продаете их до того, как они наступят, и они стоят меньше, чем вы их купили, из-за волатильности рынка.

А более высокодоходные облигации подвергают вас риску потерять деньги, если вы продаете их до того, как они наступят, и они стоят меньше, чем вы их купили, из-за волатильности рынка.

Найдите время, чтобы подумать, какая из этих стратегий вам подходит.

Итог

Получение процентов — одно из многих преимуществ наличия сберегательного счета, и дополнительный заработок может только помочь вам сохранить или увеличить покупательную способность вашего «птичьего яйца». Эти стратегии не связаны с риском, но могут помочь вам повысить процентный доход.

Зарегистрируйте банковский счет, чтобы анализировать рентабельность инвестиций с помощью наших рекомендуемых калькуляторов.

Подробнее:

Как я могу получить больше процентов от своих денег? 6 простых вариантов

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны. Условия распространяются на предложения, перечисленные на этой странице. Прочтите наши редакционные стандарты.

Условия распространяются на предложения, перечисленные на этой странице. Прочтите наши редакционные стандарты.

- Процентные ставки по банковским счетам упали в марте прошлого года, когда ФРС снизила свою ставку почти до нуля.

- Вы можете увеличить доход, открыв высокодоходный счет в банке или кредитном союзе.

- Другие варианты, по которым теперь можно платить больше, чем вы зарабатываете, включают счета денежного рынка и компакт-диски.

- Прочтите больше историй на Personal Finance Insider.

Вы почти ничего не зарабатываете на своих сбережениях прямо сейчас? Если так, то вы не одиноки.

В марте прошлого года ставка ФРС упала почти до нуля в ответ на пандемию COVID-19. И банковские счета быстро отреагировали снижением доходности. По данным FDIC, средняя национальная процентная ставка по сберегательным счетам сейчас составляет печальные 0,07%.

Итак, что вы можете сделать, чтобы заработать больше процентов на свои деньги? Если вам не нужно будет выводить средства в течение нескольких лет, вложение их на фондовый рынок может предложить самый высокий потенциальный доход.Однако волатильность рынка делает большую часть инвестиций в акции и фонды слишком рискованными для денег, которые могут вам понадобиться в ближайшее время.

Если вы ищете безопасное место для хранения денег, которое приносит больше процентов, чем ваш существующий банковский счет, у вас есть варианты. Вот шесть стратегий, которые стоит рассмотреть.

Рекомендуемые кредитные карты наших партнеров Применить сейчас Обычная годовая процентная ставка

15. 99% — 22,99% переменная

99% — 22,99% переменная

Обычная годовая процентная ставка

14. 99% –23,74% переменная годовая процентная ставка

99% –23,74% переменная годовая процентная ставка

1. Откройте высокодоходный сберегательный или текущий счет

Если ваш банк платит где-то близко к «средней» процентной ставке сберегательного счета, вы не зарабатываете достаточно. Сегодня многие онлайн-банки и даже некоторые традиционные банки предлагают высокодоходные сберегательные счета с урожайностью значительно выше средней.

И многие из этих учетных записей не взимают плату за обслуживание и имеют низкие требования к минимальному балансу.

Некоторые финансовые учреждения даже предлагают высокодоходные текущие счета, которые могут предлагать значительно более высокие процентные ставки, чем обычный сберегательный счет. С участием

проверка учетных записей

, вам не нужно беспокоиться о ежемесячных лимитах транзакций.

С участием

проверка учетных записей

, вам не нужно беспокоиться о ежемесячных лимитах транзакций.

Некоторые из лучших текущих счетов даже предлагают вознаграждения, которые еще больше увеличивают сумму, которую вы можете заработать на свои деньги.

2. Присоединяйтесь к кредитному союзу

В среднем кредитные союзы, как правило, предлагают несколько более высокие процентные ставки, чем банки.

Начиная с

кредитные союзы

принадлежат их участникам, у них также, как правило, более низкие сборы. Чтобы вступить в кредитный союз, вам, как правило, необходимо жить или работать в определенной географической области или работать на определенного работодателя.

3. Воспользуйтесь приветственными бонусами банка

Хотя это не обязательно способ заработать процент на свои деньги, бонусы на банковский счет — это способ заработать деньги своими деньгами.

Многие банки в настоящее время предлагают денежные бонусы в размере 200 долларов и более для клиентов, открывающих новые текущие счета. Для сравнения: вам понадобится два года, чтобы заработать столько денег в виде процентов на депозитах в размере 10 000 долларов с годовой доходностью 1,50%.

Связанные Лучшие бонусы на банковский счет прямо сейчас Для получения бонуса может потребоваться настроить прямой депозит и / или держать учетную запись открытой в течение определенного количества месяцев.Но это все равно может быть отличным способом увеличить доход, который вы зарабатываете на своих банковских депозитах.

4. Рассмотрим счет денежного рынка

В отличие от денежного рынка фонды , счета денежного рынка депозитные счета, застрахованные FDIC, предлагаемые банками.

Счета денежного рынка похожи на традиционные сберегательные счета тем, что вы не можете производить более шести снятий или выплат со счета в месяц.Но они также могут иметь дебетовую карту и права на выписку чеков.

Что наиболее важно, некоторые банки могут быть готовы предложить более высокие процентные ставки по счету денежного рынка, чем их традиционные сберегательные счета.

5. Постройте лестницу CD

Депозитные сертификаты (CD), предлагаемые банками или кредитными союзами, как правило, предлагают более высокие процентные ставки, чем их сберегательные счета и счета денежного рынка. И эти процентные ставки фиксированы.

Но в обмен на эти преимущества компакт-диски требуют, чтобы вы держали свои деньги на счете до срока его погашения, который может варьироваться от нескольких месяцев до нескольких лет. А если вы снимаете свои средства раньше срока, с вас, как правило, взимается штраф за досрочное снятие средств.

А если вы снимаете свои средства раньше срока, с вас, как правило, взимается штраф за досрочное снятие средств.

Это отсутствие ликвидность может сделать компакт-диски менее привлекательным выбором для вкладчиков. Однако с помощью лестницы CD вы делите общую сумму депозита на более мелкие депозиты, которые вкладываются в несколько компакт-дисков с разными сроками погашения.

С лестницей для компакт-дисков вы можете воспользоваться преимуществами более высоких ставок, предлагаемых компакт-дисками, без привязки всего вашего сберегательного баланса на несколько лет.Узнайте, как построить себе лестницу для компакт-дисков.

6. Инвестируйте во взаимный фонд денежного рынка

Если вы хотите получить доступ к другим инвестициям с низким уровнем риска, таким как казначейские векселя или облигации, вы можете рассмотреть возможность инвестирования во взаимный фонд денежного рынка. Фонды денежного рынка — это особый тип паевого инвестиционного фонда, который инвестирует только в краткосрочные высоколиквидные ценные бумаги.

Поскольку значительная часть этих средств инвестируется в эквиваленты денежных средств, они стремятся поддерживать стоимость чистых активов на уровне 1 долл. США на акцию.Но хотя фонды денежного рынка могут иметь низкую волатильность, важно понимать, что они не застрахованы FDIC, как банковские депозитные счета.

Однако их доходность может превышать средний чековый или сберегательный счет. А их ориентация на государственные ценные бумаги может дать налоговые преимущества.

Больше покрытия личных финансов

С Wealthfront

вы можете заработать в 25 раз больше процентов по сбережениям. В том, что касается процентных ставок по сберегательным счетам, появился новый лидер.Wealthfront, финтех-компания, предоставляющая автоматизированные варианты инвестирования и финансовое планирование, на этой неделе повысила процентные ставки по своему новому высокодоходному денежному счету до 2,57%.

При средней процентной ставке сберегательного счета по стране 0,10% это означает, что пользователи Wealthfront будут зарабатывать примерно в 25 раз больше на этом типе счета. Тот, кто вкладывает 1000 долларов в Wealthfront, может рассчитывать на прибыль около 25 долларов в год по текущей ставке.

Денежный счет Wealthfront, запущенный в феврале, представляет собой тип брокерского счета, который предлагает страхование Федеральной корпорации по страхованию депозитов (FDIC) на остатки до 1 миллиона долларов.И что самое лучшее? Вам не нужен высокий баланс, чтобы начать зарабатывать 2,57%. Для регистрации требуется всего доллар и никаких комиссий.

Вам также не нужно быть текущим клиентом Wealthfront, чтобы воспользоваться преимуществами учетной записи. Это тот же процесс регистрации, что и для сберегательного счета в Marcus от Goldman Sachs (2,25%) или Ally Bank (2,2% в год), двух популярных онлайн-банков, которые также предлагают ставки выше среднего.

В сообщении в блоге, объявляющем о повышении ставок, Wealthfront сообщает, что уже заработал своим клиентам более 5 миллионов долларов процентов с тех пор, как менее шести месяцев назад был открыт счет наличными.

Мелкий шрифт

Процентные ставки Wealthfront очень высоки, но если у вас много денег, могут быть более выгодные варианты сбережений. Например, Bankrate сообщает, что расположенный в Пенсильвании Susquehanna Community Bank предлагает ставку 2,53% на свой сберегательный счет Eagle Premium Savings, но для получения этой ставки у пользователей должно быть не менее 100 000 долларов на депозит. Однако Wealthfront предлагает самые высокие ставки при балансе от 1 доллара.

Хотя на денежном счете Wealthfront нет скрытых комиссий, полезно знать, как он работает.Для обеспечения страхования FDIC ваши сбережения в Wealthfront фактически хранятся в банках-партнерах, включая East West Bank, Associated Bank, TriState Capital Bank и Citi Bank. Как только ваши деньги поступят в банк-партнер, срабатывает страховка, поэтому вы можете быть уверены, что ваши деньги в безопасности.

Что касается способа зарабатывания денег, Wealthfront берет на себя «небольшую долю» процентов, по словам компании. Это также снижает затраты за счет автоматизации. На денежный счет начисляются проценты ежедневно и появляются в конце каждого месяца.Wealthfront сообщает, что проценты по этому счету увеличиваются ежемесячно.

Это также снижает затраты за счет автоматизации. На денежный счет начисляются проценты ежедневно и появляются в конце каждого месяца.Wealthfront сообщает, что проценты по этому счету увеличиваются ежемесячно.

Наконец, вы, скорее всего, получите налоговую форму при использовании этой учетной записи. По закону проценты, полученные на сберегательных счетах, облагаются налогом. Но вы, возможно, не получали уведомление в прошлом, потому что ваша процентная ставка была настолько низкой.

Компании должны отправить форму 1099-INT для процентов, полученных в течение года, если вы заработали более 10 долларов. Если вы зарабатываете меньше, вы можете не получить форму, но технически вы обязаны сообщать о любых интересах в IRS.

Преимущество высокодоходных сбережений

Онлайн-банки, а теперь и финтех-компании, такие как Wealthfront, оставляют традиционные обычные банки в пыли, когда речь идет о процентных ставках, предлагаемых по сберегательным счетам. Тем не менее, многие американцы понятия не имеют.

Полные 62 процента людей, опрошенных WalletHub в прошлом году, не осознавали, что банки, работающие только через Интернет, обычно предлагают более высокие ставки и более низкие комиссии. Согласно анализу DepositAccounts, онлайн-банки предлагают варианты сбережений с процентными ставками, которые в среднем примерно в шесть раз выше, чем в местных банках и кредитных союзах по всей стране.com выполнено в январе.

В зависимости от того, в каком состоянии вы находитесь, разница может быть еще более существенной. Согласно данным DepositAccounts, Оклахома предлагает самый высокий средний процент по сберегательному счету — 0,39%. У обычных банков Арканзаса самый низкий средний показатель: 0,13%.

Как делать банковские операции онлайн

«Люди все еще немного обеспокоены онлайн-банкингом или интернет-банками», — сказал CNBC Make It ранее в этом году Кен Тумин, основатель DepositAccounts.com.

Безопасность и надежность этих банков — одна из проблем, которые волнуют людей, говорит он, а другая, возможно, более распространенная проблема, заключается в том, какой у вас доступ к своим деньгам. «Это действительно отвращает людей от использования онлайн-банка или использования этих онлайн-сберегательных счетов», — говорит Тумин.

«Это действительно отвращает людей от использования онлайн-банка или использования этих онлайн-сберегательных счетов», — говорит Тумин.

Около двух третей американцев, 65%, считают важным для банка иметь филиал, согласно опросу потребителей цифрового банкинга, проведенному PricewaterhouseCoopers за 2018 год. Это может быть реальным камнем преткновения: каждый четвертый человек говорит, что не открыл бы счет в банке, у которого нет хотя бы одного физического отделения поблизости.

Тем не менее, онлайн-банки предлагают обходные пути. Возможно, вы не сможете разговаривать с кассиром, но с Wealthfront вы можете отправлять вопросы по электронной почте.А Маркус, например, предлагает функцию живого чата, которая связывает вас со специалистом по сбережениям семь дней в неделю. Онлайн-сберегательные счета могут быть отличным вариантом для срочных сбережений, к которым вы не хотите быть легкодоступными.

Чтобы внести деньги, как правило, вы можете настроить прямой перевод из своей зарплаты на сберегательный счет в Интернете или перевести на него деньги с другого банковского счета. Wealthfront сообщает, что если вам нужен доступ к своим деньгам, их перевод на ваш банковский счет может занять от одного до трех дней.Он работает над тем, чтобы текущие клиенты могли переводить деньги между своими денежными и инвестиционными счетами.

Wealthfront сообщает, что если вам нужен доступ к своим деньгам, их перевод на ваш банковский счет может занять от одного до трех дней.Он работает над тем, чтобы текущие клиенты могли переводить деньги между своими денежными и инвестиционными счетами.

Кроме того, Wealthfront заявляет, что рассматривает возможность добавления будущих функций к своему денежному счету, включая доступ к дебетовой карте и банкомату, прямой депозит, оплату счетов, чеки и мобильный чековый депозит.

В целом, по словам Тумина, «открытие сберегательного счета в онлайн-банке часто является самым простым и лучшим способом воспользоваться более высокими ставками».

Не пропустите: Лучшие высокодоходные сберегательные счета

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube!

Способы заработать больше процентов на свои деньги в 2021 году

Процентные ставки близки к историческим минимумам, что создает проблему для всех, кто хочет, чтобы их деньги росли.

Существуют возможности для более высокой доходности, например, недвижимость и фондовый рынок. Однако они также влекут за собой более высокий риск. Отсюда и пословица: высокий риск; высокая доходность.

К счастью, когда вы начнете активно управлять своими деньгами, вы обнаружите, что есть несколько способов получить более высокую прибыль без ущерба для безопасности ваших денег.

5 способов заработать больше интереса к своим деньгам

- Проводите регулярные онлайн-исследования

- Проактивно открывайте новые счета

- Целевые счета для конкретных целей

- Рассмотрите другие типы сбережений и стратегий

- Рассмотрите другие типы учреждений

1.Проводите регулярное онлайн-исследование.

Процентные ставки в настоящее время снова близки к самому низкому из когда-либо существовавших, что заставляет потребителей искать более эффективные способы увеличения своих сбережений.

Но так было не всегда, и это не обязательно будет продолжаться вечно. Процентные ставки меняются чаще, чем вы думаете. Было время, когда процентные ставки по сберегательным счетам превышали 7%.

Процентные ставки меняются чаще, чем вы думаете. Было время, когда процентные ставки по сберегательным счетам превышали 7%.

Конкуренция может пойти вам на пользу.Банки, кредитные союзы и другие финансовые учреждения зарабатывают деньги, предоставляя ссуды, по которым они получают проценты.Их лучший источник денег, которые они ссужают, — это постоянные депозиты на их сберегательных и текущих счетах. И, как и другие предприятия, банкам приходится конкурировать с другими финансовыми учреждениями за эти деньги.

Как правило, онлайн-банки имеют более низкие фиксированные затраты по сравнению с традиционными обычными банками. Поэтому часто бывает, что онлайн-сберегательные счета предлагают более высокую доходность. Тратя пять минут в месяц на то, чтобы проверить преобладающие процентные ставки, можно было бы выявить возможности заработать больше процентов на своем сберегательном счете, счете денежного рынка или компакт-дисках, о которых вы иначе не узнали бы.

2. Будьте активны при открытии новых счетов

Инерция — это то, что беспокоит большинство из нас, но это может быть не очень хорошо, когда дело доходит до управления своими деньгами.

Если вы определили, что вам нужно, легко сохранить набор банковских счетов. Но многие люди остаются с этими счетами, когда ставки падают. Когда поступают более выгодные предложения, инерция не позволяет им покинуть свои недостаточно эффективные аккаунты, даже если они знают, что в другом месте существуют возможности для более высокой прибыли.

Одна из причин, по которой люди не следят за своими онлайн-исследованиями, заключается в том, что они опасаются ответа на вопрос: что бы я сделал, если бы увидел более высокую доходность моего сберегательного счета, рекламируемого в другом месте?

Мысль о хлопотах, связанных с открытием нового банковского счета, является достаточным препятствием, поэтому они не ищут возможности заработать больше процентов на свои деньги.

Не заинтересованы в погоне за ставками? Конкурентоспособные банки обычно со временем поддерживают лучшие ставки.

Для банков, которые постоянно предлагают более высокие ставки, прочтите: Обзор лучших ставок Америки

Некоторые могут неохотно добавлять дополнительные счета, поскольку подозревают, что это может отрицательно сказаться на их кредитных рейтингах. Не так. Когда банк или кредитный союз открывает новый сберегательный счет, решение о выдаче кредита не принимается, и за владение несколькими сберегательными счетами штраф не взимается.

Чтобы увеличить годовой доход на свои деньги, вы должны проявлять инициативу и заранее решить, что, увидев хорошее предложение, вы воспользуетесь им в полной мере.

3. Целевые счета для конкретных целей

Сберегательные счета могут помочь вам в достижении финансовых целей, таких как устранение долгов, сбережения для дома или организация ваших инвестиций.

Но чтобы заработать больше процентов, нужно оставлять сбережения нетронутыми в течение длительного периода времени. Вот почему полезно иметь несколько сберегательных счетов, предназначенных для определенных целей.

Например, если у вас недостаточно эффективный сберегательный счет, оставьте его — но проведите исследование, чтобы найти тот, который имеет репутацию стабильно высоких ставок, и откройте этот счет для другой цели.Используйте свой существующий сберегательный счет в качестве резервного фонда. Тогда ваш новый целевой баланс сберегательного счета может оставаться нетронутым в течение более длительных периодов времени и приносить больше процентов.

4. Рассмотрите другие типы сбережений и стратегии

Традиционный сберегательный счет ни в коем случае не единственный способ сэкономить деньги. Существуют альтернативные сберегательные механизмы, такие как депозитные сертификаты (CD) и счета денежного рынка.

Если вы откладываете деньги на новую машину, которую планируете купить, скажем, через три года, вы можете выбрать сберегательный продукт (компакт-диск и т. Д.).) с более длительным сроком, более высокой доходностью и меньшим доступом. Но вы можете упустить ликвидность, если откладываете деньги на то, что хотите раньше. В этом случае вы можете подумать о другой стратегии, которая обеспечит как высокую доходность, так и доступ к вашим средствам.

В этом случае вы можете подумать о другой стратегии, которая обеспечит как высокую доходность, так и доступ к вашим средствам.

Как зарабатывать больше процентов при сохранении ликвидности

Депозитные сертификаты обычно предлагают более высокую доходность, чем сберегательный счет, потому что банк может рассчитывать на деньги, оставшиеся на депозите, что позволяет им давать больше кредитов и получать больше процентов .Это потому, что ваши средства зарезервированы на определенный срок на компакт-диске, скажем, от шести месяцев до пяти лет.

Если вкладывание сбережений в течение такого длительного времени заставляет вас задуматься, лестницы для компакт-дисков могут увеличить ваш годовой доход, одновременно предоставляя вам периодический доступ к вашему балансу по мере того, как вы экономите. Вот две стратегии построения лестницы:

- Построение месячной лестницы CD

Чтобы построить ежемесячную лестницу CD, вы разделяете сумму, которую хотите зафиксировать на CD, на 12 частей.

Инвестируйте, например, первую часть в январе. Вторую часть вложите в феврале и так далее. Таким образом, часть ваших инвестиций в компакт-диски погашается каждый месяц. Если он вам сейчас не нужен, просто вложите его в другой компакт-диск в следующем году.

Инвестируйте, например, первую часть в январе. Вторую часть вложите в феврале и так далее. Таким образом, часть ваших инвестиций в компакт-диски погашается каждый месяц. Если он вам сейчас не нужен, просто вложите его в другой компакт-диск в следующем году. - Постройте лестницу CD на определенную дату

Вы также можете построить лестницу CD для погашения в определенную дату в будущем. В примере с заменой вашего автомобиля через три года вы бы ежемесячно покупали компакт-диски с одинаковым сроком погашения (или максимально приближенным к нему).Это позволяет вам получать более высокие проценты на ранее вложенные деньги.

Варианты экономии с льготным налогообложением

Если вы откладываете сбережения для определенной цели, вы можете воспользоваться планом, не облагаемым налогом. Ярким примером является план 529, который позволяет вам откладывать деньги на образование ребенка. Проценты, которые вы зарабатываете по этому типу сберегательного плана, не облагаются налогом.

Точно так же вы можете откладывать деньги на пенсию на сберегательном счете Roth IRA. Взносы поступают из налогооблагаемого дохода, но никакие начисленные проценты не облагаются налогом.

Использование альтернативных типов сберегательных счетов, подобных этим, может не принести более высокого APY, но экономия на налогах приведет к более высокой доходности.

5. Рассмотрите другие типы учреждений

Существуют и другие варианты в дополнение к различным типам сберегательных счетов, которые предлагают банки. Хотя они могут и не быть застрахованы FDIC, они, тем не менее, являются законными и безопасными альтернативами. Среди них выделяются три:

Брокерские счета

Большинство онлайн-брокеров требуют, чтобы вы открывали определенную сумму на промежуточный счет, с которого вы можете делать инвестиции в паевые инвестиционные фонды, фондовый рынок и облигации.Как и банковские сберегательные счета, они обычно приносят конкурентоспособную доходность. Кроме того, защита таких остатков наличными средствами SIPC делает их такими же безопасными, как и банковские сберегательные продукты, застрахованные FDIC.

Кроме того, защита таких остатков наличными средствами SIPC делает их такими же безопасными, как и банковские сберегательные продукты, застрахованные FDIC.

Некоторые банки (например, Bank of America) владеют брокерскими конторами и позволяют легко перемещать деньги между сберегательными счетами банка и инвестиционными брокерскими счетами.

Брокерские счета предлагают вам возможность инвестировать либо в облигации с фиксированной процентной ставкой, либо в акции, по которым выплачиваются дивиденды. Безусловно, эти инвестиции не имеют такой защиты потребителей, как FDIC, NCUA или даже SIPC; но их более высокий риск может принести более высокую прибыль.Однако потеря денег — это возможность, которую вы можете решить, неприемлемо. Тем не менее, чтобы принять обоснованное решение, необходимо знать об этих вариантах.

Кредитные союзы

Сберегательные счета кредитных союзов практически ничем не отличаются от счетов, которые предлагает банк. Как и FDIC, NCUA предлагает федеральное страхование (до 250 000 долларов), что делает кредитный союз таким же безопасным, как и банк. Сравните их процентные ставки в Интернете. Вы можете обнаружить, что их ставки такие же, если не выше, чем у банков.

Как и FDIC, NCUA предлагает федеральное страхование (до 250 000 долларов), что делает кредитный союз таким же безопасным, как и банк. Сравните их процентные ставки в Интернете. Вы можете обнаружить, что их ставки такие же, если не выше, чем у банков.

Fintech options

PayPal начал это несколько лет назад, когда они были частью eBay. Клиенты оставляли там свои деньги на eBay, и PayPal предлагал конкурентоспособные процентные ставки по этим депозитам. Однако никакой защиты, кроме доброго имени PayPal, не было.

С тех пор в это пространство вошли и другие компании, некоторые в сотрудничестве с существующими банками и кредитными союзами, а некоторые (например, Acorns и Stash) самостоятельно. Суть в том, что они часто предлагают более высокие проценты, чем вы можете заработать в местном банке.Те, кто объединяется с существующими банками или кредитными союзами, предлагают обычное страхование FDIC / NCUA, что является значительным преимуществом.

Часто задаваемые вопросы

В: Очень скоро у меня будет примерно 50 000 долларов, и я хочу заработать как можно больше денег в течение следующих двух лет, а затем купить дом. Что вы порекомендуете?

A: С временными рамками всего два года вам следует забыть о любых ценных бумагах, стоимость которых колеблется или иным образом влечет за собой инвестиционный риск, поскольку они могут нести вероятность того, что ваши 50 000 долларов не будут полностью доступны, когда вы будете готовы купить дом.

Таким образом, у вас остается выбор гарантированных процентных инструментов. К сожалению, доходность этих инструментов, которые могут включать в себя все, от сберегательных счетов до краткосрочных ценных бумаг Казначейства США, в наши дни довольно низка. Однако, если вашей основной целью является сохранение основной суммы долга, вам следует подумать о таких финансовых инструментах.

Двухлетние казначейские облигации приносят только около 0,25 процента, и хотя облигация с более длительным сроком погашения, вероятно, будет иметь более высокую доходность, она также может нести возможность снижения цены в течение двухлетнего периода времени. Вы должны иметь возможность работать лучше и без риска колебаний цен, сосредоточившись на депозитных продуктах.

Вы должны иметь возможность работать лучше и без риска колебаний цен, сосредоточившись на депозитных продуктах.

Среди депозитных продуктов двухлетние компакт-диски обычно приносят больше, чем сберегательные счета или счета денежного рынка. Вы действительно можете рассматривать компакт-диски длиной более двух лет, если штраф за досрочное изъятие является разумным. Эти штрафы часто составляют проценты всего на пару месяцев. В течение двух лет вы бы заработали больше в среднем пятилетнем CD, даже после выплаты двухмесячных процентов в виде штрафов, чем вы бы заработали в среднем двухлетнем CD.Так что покупайте компакт-диски с лучшими ставками, которые вы можете найти, и, если вы можете найти тот с разумным штрафом за досрочное снятие, подумайте и о более долгосрочных компакт-дисках в своем поиске.

Что такое счет CD (депозитного сертификата) и как они работают?

Депозитный сертификат (CD) — это инструмент сбережений с низким уровнем риска, который может увеличить сумму, которую вы зарабатываете в виде процентов, сохраняя при этом ваши вложенные деньги относительно безопасным способом.

Как и сберегательные счета, компакт-диски считаются малорисковыми, поскольку они застрахованы FDIC на сумму до 250 000 долларов.Однако компакт-диски обычно позволяют вашим сбережениям расти быстрее, чем на сберегательном счете.

В обмен на внесение денег в банк на фиксированный период (обычно называемый сроком или продолжительностью) банк выплачивает фиксированную процентную ставку, которая обычно выше, чем ставки, предлагаемые для сберегательных счетов. Когда срок истекает (или когда наступает срок погашения CD), вам возвращаются внесенные вами деньги (основная сумма) плюс любые начисленные проценты.

Если вам нужно получить доступ к своим средствам до истечения срока действия CD, вы подлежите штрафу за досрочное снятие, что может значительно снизить процент, который вы заработали по CD.

Совет: Перед тем, как открыть компакт-диск, убедитесь, что у вас есть запасной фонд — удобная сумма сбережений на легкодоступном счете, таком как сберегательный счет.

CD бывают разных сроков и могут потребовать разного минимального остатка. Ставка, которую вы зарабатываете, обычно зависит от срока и количества денег на счете. Как правило, чем дольше срок и чем больше денег вы вкладываете, тем выше ставка, которую вам предлагают. (Более длительный срок не обязательно требует большего минимального баланса.)

Как и на сберегательных счетах, на компакт-дисках начисляются сложные проценты — это означает, что периодически получаемые вами проценты добавляются к вашей основной сумме. Затем эта новая общая сумма приносит собственные проценты и так далее.

Из-за сложных процентов важно понимать разницу между процентной ставкой и годовой процентной доходностью (APY). Процентная ставка представляет собой фиксированную процентную ставку, которую вы получаете, а APY — это сумма, которую вы зарабатываете в течение одного года, с учетом сложных процентов.

При выборе компакт-диска следует учитывать ряд факторов. Во-первых, когда вам нужны деньги? Если он вам понадобится в ближайшее время, подумайте о компакт-диске с более коротким сроком службы. Но если вы откладываете что-то через пять лет, более выгодным может оказаться компакт-диск с более длительным сроком и более высокой ставкой.

Но если вы откладываете что-то через пять лет, более выгодным может оказаться компакт-диск с более длительным сроком и более высокой ставкой.

Также обратите внимание на экономическую среду. Если кажется, что процентные ставки могут вырасти, или если вы хотите открыть несколько компакт-дисков, лестничная диаграмма компакт-дисков может быть хорошим вариантом.

Общие процентные ставки могут измениться в течение срока действия вашего CD.Если ставки повышаются, вы упускаете возможность заработать эти более высокие ставки, поскольку ваши деньги зарезервированы на срок действия CD. Однако, если ставки снизятся, вы выиграете: вы все равно получите более высокую ставку, которая была предложена при открытии компакт-диска. Рэддеринг компакт-дисков, покупка нескольких компакт-дисков разной длины может помочь решить эту проблему.

Это также может быть для вас способом воспользоваться более длительными сроками (и, следовательно, более высокими процентными ставками), при этом предоставляя вам доступ к некоторым из ваших денег каждый год.

Используя лестницу для компакт-дисков, вы делите свои первоначальные вложения на равные части и вкладываете каждую часть в компакт-диски, срок годности которых наступает.Например, предположим, что у Лео есть 10 000 долларов. Чтобы построить лестницу для компакт-дисков, он вкладывает по 2000 долларов в каждый 1-летний, 2-летний, 3-летний, 4-летний и 5-летний компакт-диски. По мере наступления срока погашения каждого CD он реинвестирует деньги по текущей процентной ставке или использует наличные для других целей. Если Лео реинвестирует свои деньги, он может выбрать новый 5-летний компакт-диск, который обеспечит ему погашение одного компакт-диска каждый год, пока он будет продолжать движение по лестнице.

Обязательно рассмотрите другие варианты сбережения или вложения ваших средств. Разные счета предлагают разные уровни риска и доходности.(Узнайте больше о сравнении компакт-дисков с другими сберегательными счетами с низким уровнем риска.) Всегда выбирайте счета, которые лучше всего соответствуют вашим финансовым целям и вашим временным рамкам. Узнайте больше о компакт-дисках в Bank of America.

Узнайте больше о компакт-дисках в Bank of America.

Сколько процентов вы можете заработать на 100, 1000 или 10 000 долларов

Эта статья перепечатана с разрешения NerdWallet .

Сберегательный счет — важный способ подготовиться к большим расходам и будущим целям, даже если вы начинаете с малого.

Независимо от суммы, которую вы откладываете, самое важное — начать сейчас. «Никогда не бывает достаточно времени», — говорит Анджела Мур, сертифицированный специалист по финансовому планированию и основательница Modern Money Advisor. Чем раньше вы начнете откладывать деньги, тем раньше вы сможете заработать проценты, деньги, которые со временем будут выплачиваться на ваш счет финансовым учреждением только для внесения ваших средств.

Вот пример потенциальной годовой прибыли трех различных сбережений и того, что вы могли бы сделать с начисляемыми процентами.

Сколько процентов можно заработать на 100 долларов? Средняя национальная процентная ставка для сбережений составляет 0,05% годовой процентной доходности (сумма процентов, которую счет зарабатывает в год), но многие национальные банки платят только 0,01%. Если вы положите 100 долларов на один из этих сберегательных счетов, через год вы получите один пенни в виде процентов.

Если вы положите 100 долларов на один из этих сберегательных счетов, через год вы получите один пенни в виде процентов.

То, что могут купить ваши заинтересованные лица: Этого недостаточно, чтобы купить что-либо много. Но если вы положите 100 долларов на высокодоходный сберегательный счет, вы можете заработать достаточно для 30 минут парковки.

Лучшие высокодоходные сберегательные счета платят около 0,50% прямо сейчас. Через год вы будете зарабатывать 0,50 доллара на проценты на свои 100 долларов, что может быть достаточно, чтобы заплатить за парковку со счетчиком на улице.

См .: Влияние сложных процентов на 100 долларов является взрывоопасным

Баланс в 100 долларов в любом случае не приносит вам больших процентов, но выгода от использования счета с более высоким APY очевидна: он выплачивает в 50 раз больше процентной ставки вы будете зарабатывать на обычном сберегательном счете.

Сколько процентов можно заработать на 1000 долларов? Если вы откладываете большую сумму денег, вы заработаете больше процентов. Сэкономьте 1000 долларов в год под 0,01% годовых, и вы получите 1000 долларов 10 долларов в год. Если вы положите те же 1000 долларов на высокодоходный сберегательный счет, вы можете заработать около 5 долларов через год.

То, что вы можете купить: Десяти центов достаточно, чтобы купить жевательную резинку, но за 5 долларов можно получить около 2,5 галлона бензина.

Сколько процентов вы можете заработать на 10 000 долларов?На сберегательном счете с доходом 0,01% ваш баланс через год составит 10 001 доллар. Положите эти 10 000 долларов на высокодоходный сберегательный счет на такое же количество времени, и вы заработаете около 50 долларов.

То, что вы можете купить: Доллара достаточно, чтобы купить газировку, но за 50 долларов можно купить ужин на свидании для двоих или нескольких акций некоторых компаний из списка Fortune 500.

Когда начинать экономить? «Вам следует начать экономить немедленно», — говорит Мур. Лучше всего сэкономить как можно скорее.

Лучше всего сэкономить как можно скорее.

«Существует заблуждение — люди думают, что будет какая-то неожиданная удача», — говорит Мур. Вместо того, чтобы ждать прибавки на работе или получения наследства, более важно (и реалистично) как можно скорее начать формировать сберегательную привычку.

Вы можете начать с того, что можете себе позволить; на многих сберегательных счетах нет требований к минимальному открытию депозита.

Читать: Даже 100 долларов сбережений могут защитить от «негативных цепочек событий»

Чем раньше вы заработаете проценты, тем быстрее вы сможете их накапливать благодаря начислению сложных процентов. Сложные проценты работают следующим образом: когда проценты рассчитываются и добавляются к вашему счету, больший баланс приносит больше процентов.

Вот пример. Предположим, вы откладываете 1000 долларов в год на счету, который платит 0.50% годовых, начисляется ежегодно. Через 12 месяцев у вас будет 1005,01 доллара. Тогда вы начнете получать проценты с 1 005,01 доллара, так что через второй год у вас будет 1010,05 доллара.

Тогда вы начнете получать проценты с 1 005,01 доллара, так что через второй год у вас будет 1010,05 доллара.

Вы можете рассчитать, какие проценты вы можете заработать на любом балансе, с помощью калькулятора сложных процентов.

Выберите сберегательный счет, на котором вы будете платить большеВыбор правильного сберегательного счета так же важен, как сбережение раньше, чем позже. Хотя процентные ставки сейчас низкие по всем направлениям, некоторые учетные записи предлагают более высокий APY, чем другие, и каждый маленький бит приносит вам больше денег.

Наличие денег на высокодоходном сберегательном счете может помочь сохранить ваши деньги доступными, а также принести вам более высокую процентную ставку, чем на обычном сберегательном счете. Узнайте, куда положить деньги прямо сейчас, проверив наши любимые высокодоходные сберегательные онлайн-счета.

Ещё от NerdWallet

Рут Сарреаль пишет для NerdWallet.

Об авторе