Получение кредита при наличии непогашенной судимости: Как влияет судимость на получение кредита в банке

Как влияет судимость на получение кредита в банке

Процентное соотношение граждан с судимостью к общей численности населения с годами не снижается. При этом популярность кредитов высока среди лиц, которые ранее привлекались к административной и уголовной ответственности. Несмотря на отсутствие законодательных ограничений по выдаче займов, фактически получить кредит представителю этой категории граждан чрезвычайно сложно.

Почему в выдаче кредита отказывают по причине судимости?

Решая вопрос об одобрении или отклонении заявки на получение заемных средств, банки тщательно анализируют информацию о потенциальном клиенте. В первую очередь выполняется проверка на предмет добропорядочности и платежеспособности. Тщательное изучение персональных данных вызвано заинтересованностью финансовой организации в своевременном возврате займа и получении процентов.

Судимость негативно характеризует человека в глазах кредиторов, поэтому служит препятствием в процессе получения займов.

Банки опасаются работать с осужденными гражданами по следующим причинам:

- После тюремного заключения у заемщика могут образоваться проблемы с социализацией.

- Существует повышенный риск рецидива и повторного нарушения действующих законов.

- С устройством на работу у имеющих судимость граждан возникают трудности.

- Кредиторы отмечают возможность использования денежных средств не по назначению.

- Оформление займа может оказаться одним из компонентов новой мошеннической схемы.

Учитывая вероятность противоправного поведения в дальнейшем, банкам проще отказать в выдаче кредита, нежели рисковать своими средствами. Нарушение установленных законов способно привести человека с непогашенной судимостью в места лишения свободы, что сделает возврат кредита невозможным или крайне затруднительным.

Людям с судимостью трудно найти постоянную, официальную и высокооплачиваемую работу. Этот факт тоже уменьшает шансы на получение займов. В итоге банкам нет никакого смысла работать с находящимися под следствием или имеющими непогашенную задолженность гражданами.

Как кредитор узнает о наличии судимости у заемщика?

При заполнении анкеты на кредит бесполезно скрывать информацию о наличии судимости. Служба безопасности банка проверяет заявителей по нескольким базам данных, в том числе производится анализ судебных дел и административных правонарушений. Указав неполную или недостоверную информацию, заемщик не только утаит сведения о себе, но и вызовет недоверие со стороны банковских сотрудников.

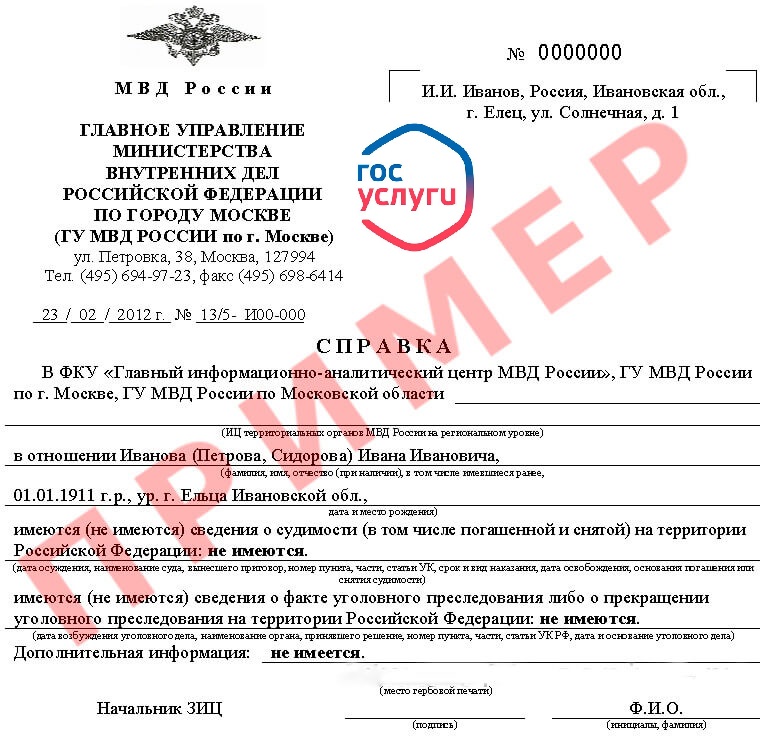

Сведения о фактах привлечения к уголовной ответственности или об отсутствии проблем с законом банк может запросить непосредственно у самого клиента. Любой гражданин вправе получить эти данные о себе в судебном департаменте. Проще говоря, в пакет обязательных для получения займа документов, обязательных при получении кредита, может входить справка об отсутствии судимости.

Помочь оформить кредит с погашенной судимостью может брокер. Выбрать подходящего можно, например, на крупном

кредитном сайте. Специалист поможет получить деньги, даже если имелись просрочки, или отсутствует официальная работа.Что делать заемщику с погашенной, снятой или условной судимостью?

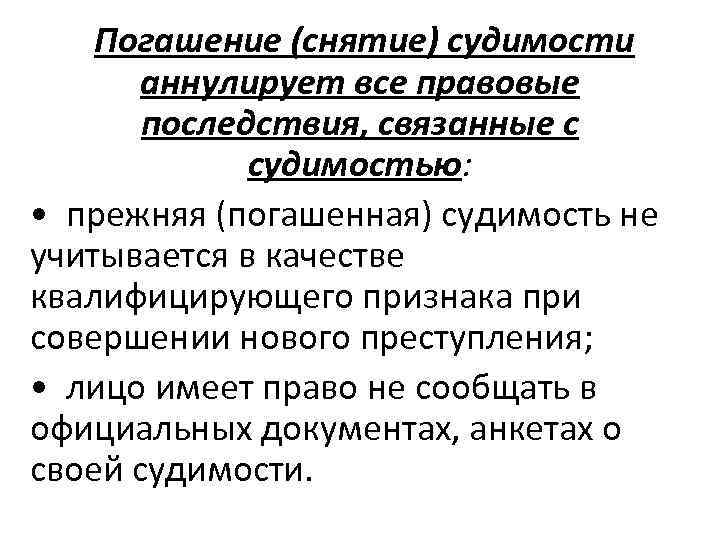

Согласно действующему законодательству, человек с погашенной или снятой судимостью может без ограничений пользоваться всеми гражданскими правами и свободами. Чем выше тяжесть совершенного преступления, тем длительней срок погашения судимости.

По ходатайству лица с безукоризненным поведением, возместившего причиненный ущерб, суд может снять судимость до наступления срока ее погашения. В таком случае с получением кредита не возникнет проблем.

Для банка снятая и погашенная судимость имеет значение в качестве обстоятельства, характеризующего претендента на кредит. Пользуясь правом не раскрывать причины отклонения заявок, финансовые организации предпочитают не указывать судимость среди оснований для принятия решения об отказе в предоставлении займа.

Как получить кредит с погашенной, снятой или условной судимостью?

Ситуация с оформлением ссуды для ранее судимых граждан не является безвыходной. Вероятность получить отказ повышается при обращении в крупные финансовые организации, занимающие ведущие позиции в сфере кредитования. Менее масштабные и молодые банки готовы для привлечения клиентов сотрудничать с судимыми гражданами. Это касается также ломбардов и микрофинансовых организаций.

Получить кредит можно, если клиент:

- Честно рассказывает об обстоятельствах привлечения к ответственности.

- Полностью отбывает назначенное судом наказание.

- Доказывает факт снятие или погашения судимости.

- Имеет стабильный доход, официальное трудоустройство и положительную кредитную историю.

- Готов предоставить залог или заручиться поддержкой платежеспособного поручителя.

Главная задача заемщика – убедить кредитора в своей надежности. Наличие стабильного заработка и предоставление обеспечения существенно повысит шансы на получение кредита. В крайнем случае можно обратиться за помощью к МФО. Эти кредитные компании обычно не проверяют факт судимости.

В крайнем случае можно обратиться за помощью к МФО. Эти кредитные компании обычно не проверяют факт судимости.

Заключение

Несмотря на проблемы с законом, шанс на одобрение заявки есть и у ранее оступившихся в жизни людей. Помимо предоставленных документов, большое значение имеет личное общение с представителями банка. Если удастся убедить сотрудников кредитной организации в желании и возможности выполнить договорные обязательства, ссуда будет доступна гражданам с испорченной репутацией.

Что со мной не так? Основные причины, по которым банк может отказать в оформлении кредита

Сказать со стопроцентной уверенностью, почему вам отказали в кредите, нельзя. Банки имеют право не называть причину отказа. Ситуацию необходимо оценивать индивидуально, анализируя каждый конкретный случай. Финансовый портал creditportal.by выделяет несколько основных моментов, которые чаще всего являются причиной для отказа в выдаче потребительного кредита.

Основные причины, почему банк может отказать в кредите

Возраст. Кредиты выдаются лицам старше 18 лет. Однако зачастую молодым людям отказывают в предоставлении займа, что объясняется отсутствием у них стабильной работы и хорошего оклада. Также следует помнить о том, что мужчины до 27 лет подлежат призыву в армию и банки стараются не выдавать кредиты заемщикам, которые находятся в призывном возрасте.

Наличие плохой кредитной истории. Если в прошлом у вас были какие-либо сложности с погашением кредитов, то плохая кредитная история является основной причиной для отказа в предоставлении займа.

Недостаточный уровень дохода. Банки рассчитывают максимально возможную сумму займа в зависимости от доходов получателя кредита, поэтому при низком уровне ежемесячного дохода сложно получить большой кредит.

Действующие кредиты. Если у вас есть 2–4 действующих непогашенных кредита, то получить новый будет проблематично.

Наличие судимости. Зачастую отказывают тем, у кого есть действующий условный срок или ранее была судимость.

Предоставление неверных сведений. При заполнении анкеты на получение кредита обязательно нужно указывать только достоверные данные о месте работы, размере заработной платы и имеющегося имущества.

Работа на ИП. Банки считают работу на индивидуального предпринимателя и малый бизнес в целом нестабильными источниками дохода.

Советы при отказе в кредите

Как взять кредит, если вы получили отказ? Рекомендуем ознакомиться со следующими советами:

- Внести залоговое обеспечение (автомобиль, недвижимость), покрывающее риски банка.

- Предоставить платежеспособных и надежных поручителей.

- Улучшить свою кредитную историю путем обращения в микрофинансовые организации с последующим быстрым погашением взятых займов.

- Подготовить полный пакет документов, который позволит банку быть уверенным в вашей кредитоспособности.

- В крайнем случае получить помощь, обратившись к кредитному брокеру.

В заключение

Если вам отказали в кредите, не следует отчаиваться и опускать руки. Попытайтесь понять причину и исправить ситуацию. Помните, грамотный подход и следование советам, указанным выше, помогут повысить шансы на получение денежной поддержки в нужном объеме. Минимизировать риски отказа также помогает изначально правильный выбор кредитного предложения.

«Гродзенская праўда», 30 ноября 2017 г.

банки могут давать ипотечные кредиты при уголовной судимости

https://static.news.ru/photo/cff5b540-66be-11eb-95c2-96000091f725_660.jpg Фото: Сергей Лантюхов/NEWS. ru

ruНаличие уголовной судимости не обязательно лишает человека права на получение ипотечного кредита. Отдельные кредитные организации готовы оформлять ипотеку для людей, которых судили по некоторым не особо тяжким нарушениям Уголовного кодекса, рассказал президент Национальной лиги ипотечных брокеров Владимир Лопатин.

Есть куча источников у спецслужб банков, в том числе и не совсем официальных, в которых пробивают информацию о будущем клиенте. В каждом банке существует стоп-лист на эту тему. Для кого-то непогашенная судимость является стоп-фактором. Менее привередливые говорят, что не по всем статьям. На мелкие давнишние прегрешения, например, в виде хулиганства некоторые банки и вовсе могут закрыть глаза, — заявил он в интервью интернет-изданию «Ридус».

При этом он подчеркнул, что для банка куда большее значение может иметь вопрос, работает ли человек по своей специальности, насколько его профессия перспективна и востребована.

Понятное дело, что прямой корреляции между образованием и занятостью, как мы понимаем, не существует в нашей стране, и половина выпускников не работает по специальности. Но определённая зависимость всё-таки есть, — утверждает Лопатин.

Он подчеркнул, что банковские специалисты оценивают не только текущее место работы клиента, но также оценивают, насколько сложно ему будет трудоустроиться в случае потери рабочего места.

Ранее NEWS.ru писал, что по сообщению ЦБ, российские банки начали использовать при рефинансировании ипотеки схему, из-за которой в США в 2007 году произошёл ипотечный кризис. Суть инструмента в том, что россиянам предлагают не просто рефинансировать долг, но и взять сверху некоторую сумму на расходы или ремонт.

Что такое кредитная история

Если банк неожиданно отказался выдавать вам кредит или новый работодатель передумал брать на работу, возможно, причина кроется в вашей кредитной истории. Проверить свою кредитную историю стоит, даже если вы на 100% уверены, что с ней все в порядке. Объясняем подробно, как выглядит кредитная история, что она может о вас рассказать и что делать, если вам приписали чужие долги

Проверить свою кредитную историю стоит, даже если вы на 100% уверены, что с ней все в порядке. Объясняем подробно, как выглядит кредитная история, что она может о вас рассказать и что делать, если вам приписали чужие долги

Кредитная история — это информация о ваших кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Когда это было и какие суммы вы брали. Были ли вы созаемщиком или поручителем по чужим кредитам. Платили ли аккуратно или задерживали платежи.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). Их несколько, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро.

То есть если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Как выглядит кредитная история

Документ с кредитной историей состоит из четырех частей:

- Титульная часть

Ваша личная информация: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС (если вы их предоставляли). - Основная часть

Описание кредитов и займов, закрытых и активных, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Основная часть также может содержать индивидуальный рейтинг заемщика. Если у вас высокий рейтинг, скорее всего, вы без проблем получите кредит в любом банке. Если низкий — вряд ли кто-то решится одолжить вам денег. Этот рейтинг бюро рассчитывают на основании собственных методик, анализируя информацию из вашей кредитной истории.

Если низкий — вряд ли кто-то решится одолжить вам денег. Этот рейтинг бюро рассчитывают на основании собственных методик, анализируя информацию из вашей кредитной истории. - Закрытая часть

В ней описано, кто выдавал вам кредит/заем, кому уступали вашу задолженность, если такая ситуация возникала, и кто запрашивал вашу кредитную историю (это организации, которым вы давали на это согласие). - Информационная часть

Из нее понятно, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Неоплаченные коммунальные платежи могут стать поводом для банка отказать в кредите. Обычно это касается злостных неплательщиков за ЖКУ.

Кому интересна моя кредитная история?

Банкам, МФО и КПК.

Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И могут отказать, если с ней не все в порядке.

Страховым компаниям.

По данным бюро кредитных историй, существует связь между тем, как человек платит по кредитам, и тем, как он ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Поэтому страховщики тоже стали запрашивать кредитную историю, чтобы предлагать людям более справедливые цены на полисы.

Сервисам каршеринга.

Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

Потенциальным работодателям.

Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода, — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода, — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Хорошо, пусть банки смотрят мою кредитную историю. Зачем мне за ней следить?

- Кредитная история поможет вам оценить свои шансы получить кредит/заем. Или понять, почему вам отказывают банки и МФО, страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам, а серьезные компании не берут на работу.

- Если вы потеряли важные документы, например паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

- К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

Например, Иван полностью погасил ипотеку два года назад. Теперь он решил взять новую ипотеку — на квартиру побольше. Но банк отказывает ему в кредите. Иван недоумевает — он же аккуратно гасил предыдущий кредит, ни разу не просрочил платеж и даже закрыл ипотеку досрочно. Он же идеальный клиент! Заказав кредитную историю, Иван обнаружил, что его закрытая ипотека все еще числится активной. Оказывается, банк не передал в БКИ сведения о том, что кредит Ивана закрыт. Отсюда и отказ оформить новую ипотеку.

Что делать Ивану? Он может подать в бюро заявление о внесении изменений или дополнений в свою кредитную историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запрашивает информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор обязан либо подтвердить прежнюю информацию, либо прислать новые сведения. Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

Как получить кредитную историю?

Сначала ее нужно найти

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

-

Бесплатно

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно.

При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Подать заявку можно:

- Через сайт бюро

- Телеграммой

- В офисе БКИ

- Обычным письмом по почте

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

-

За деньги.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Кто кроме меня может получить мою кредитную историю?

-

Полный кредитный отчет, который содержит все части, в том числе и закрытую, можете получить только вы.

- Основную часть вашей кредитной истории и ваш кредитный рейтинг может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с вашего письменного согласия.

-

Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (займа).

У меня на попечении недееспособный родственник. Он оформляет займы, а разбираться с кредиторами приходится мне. Можно ли внести в его кредитную историю запрет на выдачу кредитов и займов?

По российским законам невозможно запретить кому-то получать кредиты и займы. А в кредитную историю нельзя вносить какие-либо запреты. Но в нее могут быть добавлены сведения о недееспособности. Например, если суд признал человека недееспособным или ограниченно дееспособным и постановил внести эту информацию в отчеты БКИ.

Кредиторы также вправе отправлять в бюро такие сведения, если у них есть документальное подтверждение. Но эта информация не является прямым запретом на выдачу кредитов или займов. Это лишь предупреждение для кредиторов.

Я наследник. Могу ли я узнать кредитную историю умершего родственника?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

Как выглядит идеальная кредитная история?

Идеальная кредитная история — понятие относительное. Изучив кредитную историю человека, один банк может выдать ему кредит, а другой — отказать. Хотя и клиент будет тот же, и кредитная история та же самая.

В хорошей кредитной истории должны быть кредиты/займы, которые вы периодически берете и аккуратно гасите. Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Если у вас уже есть непогашенный кредит, который вы исправно и в срок выплачиваете, скорее всего, вам одобрят еще один кредит (но, возможно, на меньшую сумму). Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Самое важное для кредитной истории — отсутствие систематических просрочек платежа в течение длительного времени. Несколько просрочек на пару дней вряд ли станут причиной отказа.

Как часто кредитная история обновляется?

По закону кредиторы обязаны вносить информацию в БКИ в течение 5 рабочих дней. Например, если вы закрыли автокредит в понедельник, то банк должен будет сообщить об этом в бюро до выходных.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию.

То есть банк или МФО не интересует, какие займы вы брали десятилетия назад. Имейте в виду, что особенно пристальное внимание они обратят на вашу кредитную активность за последние 2–3 года.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

К сожалению, такое случается. Если вы уверены, что все оплатили вовремя, то возможны следующие причины:

1. Кредитная история еще не обновилась

Убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно.

2. Кредит по карте погашен, но карта не закрыта

За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

3. Когда-то давно вы взяли кредит, закрыли и забыли про него

Но оказывается, что осталась маленькая непогашенная сумма за страховку или комиссию. И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

4. Сотрудники банка или бюро ошиблись — человеческий фактор

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам. Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, в котором хранится кредитная история.

После этого бюро перешлет ваше заявление кредитору и будет ждать от него ответа. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Как подать заявление на оспаривание кредитной истории?

- Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности от кредитора, квитанции об оплате кредита — все, что подтвердит вашу правоту.

- Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом. Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все прозрачно и у вас есть доказательства, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Это не ошибка, у меня и вправду плохая кредитная история. Как ее улучшить?

Удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2–3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» вас вновь причислят к надежным клиентам.

Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» вас вновь причислят к надежным клиентам.

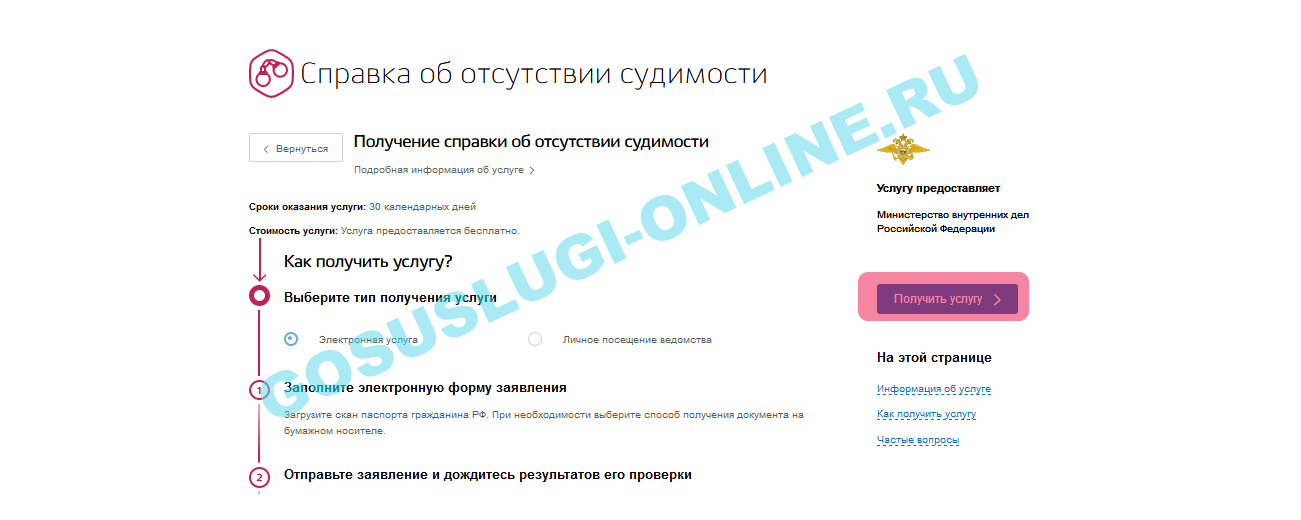

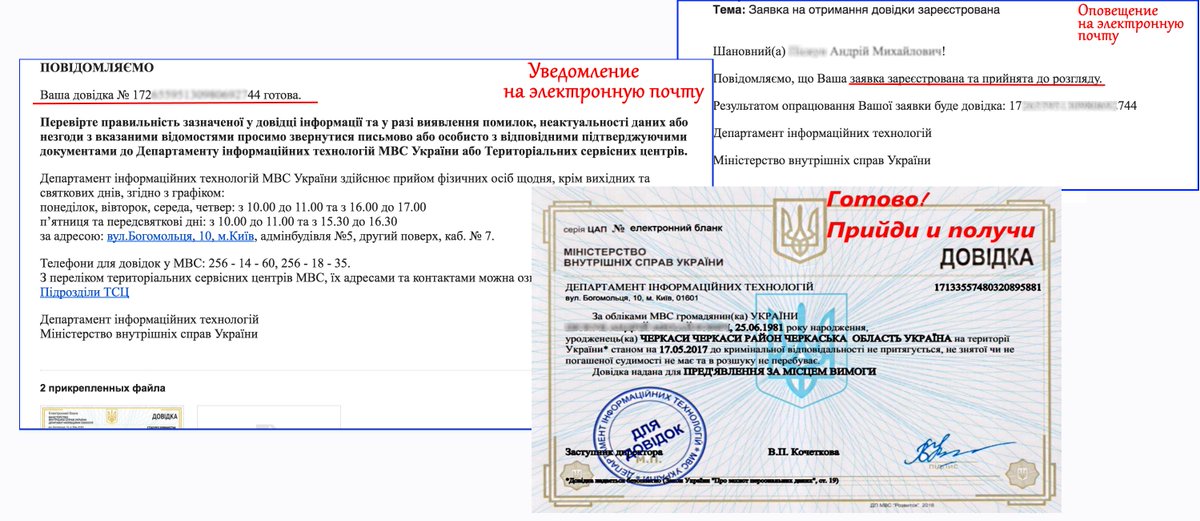

Выдача справок о наличии (отсутствии) судимости

Информация для заинтересованных лиц об их праве на досудебное (внесудебное) обжалование действий (бездействия) и (или) решений, принятых (осуществленных) в ходе предоставления государственной услуги

Заявитель вправе обратиться с жалобой на нарушение установленного порядка предоставления государственной услуги, в том числе в следующих случаях:

- Нарушение срока регистрации заявления о предоставлении государственной услуги.

- Нарушение срока предоставления государственной услуги.

- Требование представления заявителем документов, не предусмотренных нормативными правовыми актами Российской Федерации для предоставления государственной услуги.

- Отказ в приеме документов, представление которых предусмотрено нормативными правовыми актами Российской Федерации для предоставления государственной услуги.

- Отказ в предоставлении государственной услуги, если основания отказа не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации.

- Требование внесения заявителем государственной пошлины или иной платы за предоставление государственной услуги.

- Отказ в исправлении допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах либо нарушение установленного срока таких исправлений.

Органы государственной власти, организации и уполномоченные на рассмотрение жалобы лица, которым может быть направлена жалоба заявителя в досудебном (внесудебном) порядке

Жалоба заявителя может быть направлена:

- Руководству соответствующего территориального органа МВД России на региональном уровне или ФКУ «ГИАЦ МВД России» на решения, принятые руководством ИЦ, предоставляющего государственную услугу.

- Руководству ФКУ «ГИАЦ МВД России» или ИЦ, предоставляющих государственную услугу, на решения, принятые должностными лицами ФКУ «ГИАЦ МВД России» или ИЦ соответственно.

- Министру внутренних дел Российской Федерации, заместителю Министра внутренних дел Российской Федерации, который является ответственным за деятельность ФКУ «ГИАЦ МВД России», на решения, принятые руководством ФКУ «ГИАЦ МВД России» или территориального органа МВД России на региональном уровне.

- Учредителю МФЦ или иному лицу, уполномоченному нормативным правовым актом субъекта Российской Федерации на рассмотрение жалобы, решения и действия (бездействие) МФЦ.

Способы информирования заявителей о порядке подачи и рассмотрения жалобы, в том числе с использованием ЕПГУ

- Информирование заявителей о порядке обжалования решений и действий (бездействия) ФКУ «ГИАЦ МВД России» или ИЦ, предоставляющего государственную услугу, их должностных лиц либо МФЦ, его должностных лиц, осуществляется посредством размещения информации на стендах в местах предоставления государственных услуг, на их официальных сайтах в сети «Интернет», на ЕПГУ.

- Жалоба может быть направлена по почте, через ЕПГУ, через систему досудебного обжалования, а также может быть передана при личном приеме заявителя.

- В случае, если жалоба подается через представителя заявителя, также представляется доверенность на право подачи жалобы, выданная в установленном законодательством Российской Федерации порядке.

Жалоба подлежит рассмотрению должностным лицом, наделенным полномочиями по рассмотрению жалоб, в течение 15 рабочих дней со дня ее регистрации, а в случае обжалования отказа ФКУ «ГИАЦ МВД России» (ИЦ), предоставляющего государственную услугу, МФЦ или их должностного лица в приеме документов у заявителя либо в исправлении допущенных опечаток и ошибок или в случае обжалования нарушения установленного срока таких исправлений — в течение 5 рабочих дней со дня ее регистрации.

Приостановление рассмотрения жалобы не допускается.

По результатам рассмотрения жалобы ФКУ «ГИАЦ МВД России» (ИЦ), предоставляющий государственную услугу, или МФЦ принимает решение об удовлетворении жалобы либо об отказе в удовлетворении жалобы.

В случае удовлетворения жалобы в ответе заявителю дается информация о действиях, осуществляемых ФКУ «ГИАЦ МВД России» (ИЦ), предоставляющим государственную услугу, или МФЦ в целях устранения выявленных нарушений при оказании государственной услуги. Результаты государственной услуги подлежат выдаче заявителю не позднее 5 рабочих дней со дня принятия решения об удовлетворении жалобы, если иное не установлено законодательством Российской Федерации.

В случае отказа в удовлетворении жалобы в ответе заявителю даются аргументированные разъяснения о причинах принятого решения, а также информация о порядке обжалования принятого решения.

Ответ по результатам рассмотрения жалобы направляется заявителю в письменной форме или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного на рассмотрение жалоб должностного лица ФКУ «ГИАЦ МВД России» (ИЦ), предоставляющего государственную услугу, или МФЦ, в личный кабинет заявителя на ЕПГУ не позднее 1 рабочего дня со дня принятия решения.

В случае если жалоба была направлена через систему досудебного обжалования, ответ заявителю направляется посредством системы досудебного обжалования.

ФКУ «ГИАЦ МВД России» (ИЦ), предоставляющий государственную услугу, или МФЦ отказывают в удовлетворении жалобы в следующих случаях:

- Наличие вступившего в законную силу решения суда по жалобе о том же предмете и по тем же основаниям.

- Подача жалобы лицом, полномочия которого не подтверждены в порядке, установленном законодательством Российской Федерации.

- Наличие решения по жалобе, принятого ранее в отношении того же заявителя и по тому же предмету жалобы.

ФКУ «ГИАЦ МВД России» (ИЦ), предоставляющий государственную услугу, или МФЦ вправе оставить жалобу без ответа в следующих случаях:

- Наличие в жалобе нецензурных либо оскорбительных выражений, угроз жизни, здоровью и имуществу должностного лица, а также членов его семьи.

- Отсутствие возможности прочитать какую‑либо часть текста жалобы, фамилию, имя, отчество (при наличии) и (или) почтовый адрес (адрес электронной почты) заявителя, указанные в жалобе.

ФКУ «ГИАЦ МВД России» (ИЦ), предоставляющий государственную услугу, или МФЦ сообщают заявителю об оставлении жалобы без ответа в течение 3 рабочих дней со дня регистрации жалобы.

В случае установления в ходе или по результатам рассмотрения жалобы признаков состава административного правонарушения, предусмотренного статьей 5.63 Кодекса Российской Федерации об административных правонарушениях, или признаков состава преступления должностное лицо, уполномоченное на рассмотрение жалоб, незамедлительно направляет соответствующие материалы в органы прокуратуры.

Перечень нормативных правовых актов, регулирующих порядок досудебного (внесудебного) обжалования решений и действий (бездействия) органа, предоставляющего государственную услугу, а также его должностных лиц

ФКУ «ГИАЦ МВД России» и ИЦ обеспечивают размещение и актуализацию на ЕПГУ и в соответствующем разделе Федерального реестра информации, указанной в данном разделе.

Справочник судимости | Банковская ставка

Неудивительно, что судимость по уголовному делу может серьезно повредить вашим финансам. При проверке биографических данных также указываются не только обвинительные приговоры. Даже если вы не были осуждены, арест может быть обнаружен при проверке биографических данных потенциального работодателя или арендодателя.

Если что-либо из вышеперечисленного относится к вам, вы не одиноки; более 70 миллионов американцев имеют судимости. Однако, за исключением серьезных преступлений, ошибки, которые вы совершили в прошлом, не должны длиться всю вашу жизнь.Есть несколько шагов, которые прошлые правонарушители могут предпринять, чтобы вытереть сланец.

Стоимость наличия судимости

Бывшие правонарушители могут столкнуться с различными официальными санкциями или ограничениями, известными как побочные последствия. Проверку биографических данных могут проводить самые разные специалисты, в том числе:

Проверку биографических данных могут проводить самые разные специалисты, в том числе:

- Работодатели.

- Арендодатели / агенты по аренде.

- Кредиторы.

- Адвокаты.

В Интернете также есть много доступных для общественности коммерческих веб-сайтов с проверкой биографических данных.Любопытный может наткнуться на криминальное прошлое бывшего преступника. Эти знания могут добавить ненужного напряжения в отношения.

Одно из самых больших препятствий для бывших преступников — найти достойную работу. Те, кто отбыл тюремный срок, попадают в гораздо более сложную ситуацию, чем те, кто отбывал общественные работы или заплатил штрафы.

Но судимости также могут служить препятствием для получения высшего образования, одним из путей к более высокооплачиваемой работе. По данным Американской ассоциации университетских регистраторов и приемных комиссий, большинство школ просят абитуриентов раскрыть криминальное прошлое:

- 81 процент частных школ.

- 55 процентов государственных школ.

- 40 процентов общественных колледжей.

Криминальное прошлое также может повлиять на шансы бывшего правонарушителя на получение федеральной помощи студентам. Так что поступление в высшие учебные заведения для бывших преступников маловероятно и обходится дороже.

Однако не все так плохо. По всей стране растет поддержка инициатив «запретить ящик». Эти инициативы направлены на то, чтобы заключенным было легче подавать заявления о приеме в школу и на работу без раскрытия их криминального прошлого.Их цель — убрать флажок с заявлений, спрашивающих, есть ли у заявителей судимость.

Каждый штат также предлагает бывшим преступникам программы «с чистого листа». Участие в этих программах дает возможность снять с вас судимость. Это процесс, который может включать удаление, закрытие или уничтожение записей.

Чистка до мелочей: что делать и как это делать

Если вы совершили мисдиминор или ненасильственное тяжкое преступление, вы можете попросить о помиловании. Есть шаги, которые вы можете предпринять, чтобы заслужить помилование или вычеркнуть прошлые преступления из своей истории. Но это зависит от уровня преступления.

Есть шаги, которые вы можете предпринять, чтобы заслужить помилование или вычеркнуть прошлые преступления из своей истории. Но это зависит от уровня преступления.

Каковы три основных уровня уголовных преступлений?

| Нарушение | Проступок | Фелония | |

| Описание | Государственные правонарушения менее тяжкие, чем официальные преступления. Могут быть наложены штрафы. | Мелкие преступления.Может повлечь за собой штрафы или тюремное заключение сроком от 90 дней до одного года. | Тяжкие, а зачастую и насильственные преступления. Наказывается лишением свободы от одного года до пожизненного заключения. |

| Общие примеры | Нарушения ПДД | DUI, кража имущества, нападение | Убийство, проступки сексуального характера, тяжкие преступления, связанные с оружием |

| Простителен или подлежит отмене? | Не применяется — нарушения не могут повлечь за собой тюремное заключение или испытательный срок | Может быть помилован или исключен.Законы и процедуры различаются в зависимости от штата. | Ненасильственные преступления могут быть удалены. За тяжкие преступления нельзя удалить, за исключением очень редких случаев. Возможно помилование на федеральном уровне или уровне штата. |

Шаг 1. Определите, соответствуете ли вы требованиям.

Право на помилование зависит от штата и состава преступления. Но ответственные стороны также будут учитывать, был ли преступник взрослым или несовершеннолетним на момент совершения преступления.

К несовершеннолетним предъявляются гораздо более жесткие квалификационные требования, чем к взрослым.Штаты, которые не предлагают протокол удаления для взрослых, предложат некоторые для несовершеннолетних. Это еще одна форма милосердия, поэтому ошибки молодежи не следуют за преступниками во взрослой жизни.

Требования о помиловании более жесткие для взрослых, и более вероятно, что проступок будет прощен, чем уголовное преступление. Другие штаты разрешают удаление только в том случае, если не было обвинительного приговора. Также обратите внимание, что в некоторых штатах вместо изгнания предлагается запечатывание. Запечатывание не стирает запись полностью, а скорее скрывает ее от всеобщего обозрения.Некоторые агентства и работодатели по-прежнему смогут видеть запечатанные записи. Для более подробного изучения законов штата об исключении прав доступа посетите проект «Восстановление прав».

Очень редко серьезные или насильственные преступления подлежат удалению. Независимо от того, где вы проживаете, исключению не подлежат следующие преступления:

- Убийство.

- тяжких преступлений или правонарушений первой степени с потерпевшими в возрасте до 18 лет.

- Коррупция несовершеннолетнего.

- Сексуальное навязывание.

- Изнасилование.

- Сексуальная батарейка.

- непристойности или порнографии обвинения с участием несовершеннолетнего.

- Серьезные заряды оружия.

Шаг 2: Найдите свой тип помилования

Помилование и лишение свободы — это две разные формы помилования; одно из самых больших различий — это то, как они повлияют на ваши будущие перспективы.

В чем разница между помилованием и удалением?

| Помилование | Удаление | |

| Стирает ли преступление? | Нет | Есть |

| Кто может его предоставить? | Президент (для федеральных правонарушений), губернатор штата (для правонарушений штата) или совет штата по помилованию и условно-досрочному освобождению (для правонарушений штата) | Судьи уголовного суда |

| Будет ли преступление выявлено при проверке биографических данных? | Есть | Нет |

В отличие от высылки, помилование не исключает ваше уголовное преступление полностью из вашей истории. Помилование служит доказательством того, что вы получили официальное прощение. Даже если вы получили помилование, ваше правонарушение все равно может быть выявлено при проверке биографических данных.

Помилование служит доказательством того, что вы получили официальное прощение. Даже если вы получили помилование, ваше правонарушение все равно может быть выявлено при проверке биографических данных.

В зависимости от штата, в котором вы живете, некоторые правонарушения имеют право только на помилование, а не на исключение. Например, не во всех штатах разрешено удаление DUI.

Шаг 3: Нанять адвоката

Законы о помиловании — это юридические лабиринты; даже если ваш штат позволяет вам подавать собственную апелляцию и предложение, самостоятельное представительство может быть не самым разумным вариантом.Адвокат может помочь вам разобраться в тонкостях вашей конкретной ситуации и найти лучший путь вперед.

Шаг 4: Внесите платежи

Получение отмены или помилования — дорогостоящий процесс. И, несмотря на все преимущества, предоставляемые удалением, гонорары могут быть слишком высокими для бывших преступников.

Но есть две стратегии для бывших правонарушителей производить выплаты: косвенно, через трудоустройство и профессиональное обучение, или напрямую, через ссуду.

Например, U.S. Job Corps предлагает возможности профессионального обучения для студентов в возрасте от 16 до 24 лет. Студенты с судимостью имеют право на участие при условии, что они:

- Не сталкиваются с текущими сроками суда или штрафами.

- Не проявлять проблем с поведением.

- Не употребляйте запрещенные наркотики.

В зависимости от текущего состояния вашего кредита вы можете получить необеспеченный личный заем для оплаты судебных издержек. Частные кредиторы, как правило, с осторожностью относятся к кредитованию бывших правонарушителей, но они все равно могут ссудить вам, если вы докажете свою способность возвращать деньги.

Ссуды до зарплаты и обеспеченные ссуды (обеспеченные залогом) могут показаться неплохим вариантом. Будьте очень осторожны, когда думаете об этом. Ссуды до зарплаты взимают непомерные процентные ставки, которые колеблются около 400 процентов.![]() А с обеспеченными кредитами ваша личная собственность окажется под угрозой, если вы не сможете ее вернуть.

А с обеспеченными кредитами ваша личная собственность окажется под угрозой, если вы не сможете ее вернуть.

Гипотетический пример: Исключение проступка DUI

Чтобы проиллюстрировать, как работает удаление, мы предлагаем гипотетический случай, который аналогичен реальной жизни некоторых бывших преступников.

Джессика, уроженка Калифорнии, совершила ошибку, когда была моложе.Ее поймали за рулем в нетрезвом виде и обвинили в наложении на нее наркотиков. Хотя никто не пострадал, Джессика была арестована и обвинена в правонарушении.

Девять лет спустя Джессика воспитывает семью в Калифорнии. Она больше никогда не попадет в состояние алкогольного опьянения. Она уплатила все штрафы и прошла испытательный срок без происшествий. Но ее арест до сих пор остается в ее записях.

Если Джессика хочет устроиться на другую работу, ей будет труднее это сделать. Из-за побочных эффектов у нее также могут быть трудности с волонтерской деятельностью в школе, где учатся ее дети.Ее школа требует проверки биографических данных, прежде чем принимать волонтеров.

Сытая по горло, Джессика решает добиваться удаления. Она может и готова платить судебные издержки, но нанять адвоката может быть немного дороже. Кредит у Джессики хороший, поэтому она может взять личный заем по разумной ставке.

Как только она сможет, Джессика подает заявление об исключении и оплачивает все сборы. Судья разрешает удаление. Поскольку ее правонарушение отменено, Джессика по закону имеет право отвечать «нет» на вопрос, совершила ли она правонарушение.

Чистка грифельной доски требует времени, но оно того стоит.

Преодоление прошлого нарушения и очистка грифельной доски для некоторых может оказаться долгим и утомительным процессом. И некоторые аспекты нашей системы правосудия отчаянно нуждаются в реформе. Но если вы имеете на это право, проявить некоторую степень милосердия того стоит.

Подав заявку на исключение, вы получите больший доход в течение своей карьеры и более широкий доступ к федеральным услугам. Это включает доступ к государственным фондам, таким как федеральные студенческие ссуды и социальное обеспечение, а также возможность голосовать.Финансирование помилования или лишения свободы может быть затруднено. Но как только вы это сделаете, вы вернетесь на правильный путь.

Это включает доступ к государственным фондам, таким как федеральные студенческие ссуды и социальное обеспечение, а также возможность голосовать.Финансирование помилования или лишения свободы может быть затруднено. Но как только вы это сделаете, вы вернетесь на правильный путь.

Подробнее:

Они ссужают вам деньги. Затем они получают ордер на ваш арест. — ProPublica

ProPublica — это некоммерческий отдел новостей, который расследует злоупотребления властью. Подпишитесь, чтобы получать наши самые важные новости, как только они будут опубликованы.

Сесила Авила заканчивала рабочую смену в Walmart. Дэвид Гордон был в церкви. Даррелл Риз наблюдал за своей внучкой дома. Джессика Олбриттон заехала на стоянку на работе, где она упаковала и отправила запчасти для велосипедов.

Все четверо были арестованы вооруженным констеблем, скованы наручниками и отправлены в тюрьму. Они провели за решеткой от нескольких часов до двух дней, прежде чем были освобождены после внесения залога в несколько сотен долларов или обещания явиться в суд.

Ни один из четырех человек, проживающих в северной части штата Юта и задержанных в прошлом году, не совершил преступления. Каждый из них занимал деньги под высокие проценты у местного кредитора под названием «Ссуды за меньшие деньги», и против них был предъявлен иск из-за задолженности в размере от 800 до 3600 долларов. Когда они пропустили дату суда, компания получила ордер на их арест.

На Авилу надели наручники, и она прошла по главному проходу в Walmart на глазах у клиентов и сотрудников. «Это было самое неприятное, — сказал 30-летний Авила, проработавший в магазине восемь лет.Во время ареста компания Loans for Less обратилась с просьбой о подстегивании ее заработной платы. «Для меня это просто не имело никакого смысла», — сказала она. «Почему меня за это арестовывают?»

«Для меня это просто не имело никакого смысла», — сказала она. «Почему меня за это арестовывают?»

Сажать кого-либо из-за неуплаченного долга — противозаконно. Конгресс запретил тюрьмы для должников в 1833 году. Тем не менее, по всей стране должникам обычно угрожают арестом, а иногда и тюремным заключением, и эта практика особенно агрессивна в Юте. (ProPublica недавно рассказала, как в Канзасе сборщики медицинских долгов обладают аналогичными полномочиями.)

Получите наши лучшие расследования

Подпишитесь на рассылку новостей Big Story.

Формально должники арестованы за то, что не ответили на судебную повестку, запрошенную кредитором. Но для многих людей с низкими доходами, которые не знакомы с судебными разбирательствами, не имеют доступа к транспорту, возможности ухода за детьми или свободного времени или часто переезжают и поэтому могут не получать уведомления, это различие без разницы.

Риз, 70-летний ветеран Вьетнама, сказал, что он пропустил слушание, потому что не мог позволить себе заправить свою машину бензином. 46-летний Гордон сказал, что его никогда лично не уведомляли о дате суда. 32-летние Авила и Олбриттон заявили, что не могут брать отпуск с работы.

В Юте кредиторы до зарплаты и аналогичные компании, предлагающие ссуды под высокие проценты и в небольшие доллары, преобладают в судах по делам мелких тяжб. По данным штата, в 2018 финансовом году на ссуды за меньшую сумму было подано 95% дел о мелких претензиях в Южном Огдене, пригородном городе с населением 17000 человек, примерно в получасе езды к северу от Солт-Лейк-Сити на межштатной автомагистрали.

Согласно новому анализу судебных протоколов, проведенному группой под руководством Кристофера Петерсона, профессора права в Университете Юты и США,

0″> по всей Юте кредиторы с высокой процентной ставкой подали 66% всех мелких исков, рассмотренных в период с сентября 2017 года по сентябрь 2018 года. директор по финансовым услугам в Федерации потребителей Америки и Дэвид Макнил, консультант по юридическим данным и генеральный директор Docket Reminder.

0″> по всей Юте кредиторы с высокой процентной ставкой подали 66% всех мелких исков, рассмотренных в период с сентября 2017 года по сентябрь 2018 года. директор по финансовым услугам в Федерации потребителей Америки и Дэвид Макнил, консультант по юридическим данным и генеральный директор Docket Reminder.

Компании могут подавать иски на сумму до 11000 долларов в суды мелких тяжб в штате Юта, в которых не соблюдаются определенные формальности: редко встречаются юристы, судьи не всегда имеют юридическую подготовку и правила доказывания неприменимы.

Кредиторы ежегодно подают тысячи дел. Когда ответчики не появляются — а они часто не появляются — кредиторы по умолчанию выигрывают. После вынесения судебного решения компании могут удерживать зарплату заемщиков и конфисковывать их собственность. Если заемщики не присутствуют на дополнительном слушании, чтобы ответить на вопросы об их доходах и активах, компании могут попросить суд выдать судебный ордер на их арест.

Даррелл Риз, ветеран Вьетнама, с внучкой на крыльце.Риза арестовали после того, как он пропустил судебное заседание, потому что, по его словам, он не мог позволить себе заправить свою машину бензином. (Ким Рафф для ProPublica) За период, изученный группой Петерсона, было выданоордеров на арест по примерно 3100 мелким искам. Почти все варранты — 91% — были выданы по делам, поданным до выплаты жалованья, автострахованием или другими кредиторами с высокими процентами. Число заключенных в тюрьму невелико. Государство не отслеживает информацию, но ProPublica изучила образцы судебных протоколов и выявила не менее 17 человек, которые были заключены в тюрьму в течение 12 месяцев.

Большинство людей борются за освобождение под залог, чтобы не попасть в тюрьму. Других, таких как Авила, Гордон и Олбриттон, отправляют в тюрьму до тех пор, пока они не заплатят. Они часто берут взаймы у друзей, родственников, компаний по выпуску залога и даже берут новые ссуды до зарплаты.

Других, таких как Авила, Гордон и Олбриттон, отправляют в тюрьму до тех пор, пока они не заплатят. Они часто берут взаймы у друзей, родственников, компаний по выпуску залога и даже берут новые ссуды до зарплаты.

«Залог» имеет иное значение в Юте, чем в других штатах, — тот, который еще больше склоняет власть в сторону кредиторов и других кредиторов. В 2014 году законодатели штата приняли закон, который позволил кредиторам получить доступ к залоговым деньгам, внесенным в гражданские дела.До этого деньги под залог возвращались ответчику. Теперь он обычно передается кредиторам с высокими процентами. Закон превратил полномочия государства по заключению под стражу в мощный инструмент, гарантирующий выплату ссудным компаниям.

Как выразился Петерсон: «Людей сковывают наручниками и сажают в тюрьмы, чтобы вытащить из них деньги и потратить их на ссуды с безумно высокими процентными ставками».

Мелкие иски рассматриваются раз в месяц в мэрии Южного Огдена, бывшего приграничного города, расположенного между базой ВВС США Хилл и горами Уосатч.Солнечным июльским утром в понедельник я прошел мимо черно-белых портретов членов городского совета и остановился перед металлоискателем у зала суда на первом этаже.

«Вы здесь для рассмотрения дела в суде мелких тяжб?» — спросил судебный пристав.

«Да», — сказал я.

«Вы можете поговорить с ней», — сказал он, указывая на импровизированную станцию в коридоре перед залом суда. «Вам, вероятно, не нужно будет заходить внутрь, чтобы увидеть судью».

Человек, стоящий за высоким столиком в стиле почтового отделения в нескольких футах от наклейки на стене с надписью «Добро пожаловать в городской киоск Южного Огдена», не был должностным лицом суда.

Это была 44-летняя Валери Штауфер, старший сотрудник по сбору платежей в компании «Ссуды на меньшую сумму». Красновато-каштановые волосы собраны назад, Штауфер в очках сжимал в руках десятки бежевых и синих папок с папками, по одной на каждого заемщика, чье дело в тот день находилось на рассмотрении. Затем она сложила их стопкой высотой в фут на столе рядом с ключами от машины и телефоном.

Loans for Less предлагает ссуды на право собственности на автомобили и ссуды в рассрочку, которые являются версиями ссуд до зарплаты с более высокими ставками. Традиционные ссуды до зарплаты, часто на суммы, не превышающие сотни долларов, обычно подлежат выплате в следующий день выплаты жалованья заемщику.По кредитам начисляются проценты с годовой процентной ставкой, которая исчисляется трехзначными числами. Заемщики предоставляют чеки с датой даты или доступ к своему банковскому счету в качестве залога. Ссуды на право владения автомобилями предполагают такие же заоблачные процентные ставки — ссуды с минимальными затратами до 300% годовых — и более крупные суммы денег, поскольку деньги обеспечиваются титулом на автомобиль заемщика. Затем ссуды возвращаются в течение месяца или частями, которые могут растянуться на несколько месяцев.

В компанииLoans for Less работают шесть сотрудников в двух филиалах в Солт-Лейк-Сити и Огдене.По данным компании, более половины заемщиков являются постоянными клиентами. Веб-сайт компании обещает помочь заемщикам «получить нужную сумму» по «самым низким возможным ставкам». На сайте говорится, что «Кредиты за меньшие деньги» являются «предоплаченными, справедливыми и честными со всеми».

В 9 утра уже собралась горстка подсудимых, чтобы встретиться со Штауффером. Она быстро пролистала пачку, чтобы определить случай заемщика, и заговорила с каждым приглушенным голосом. Штауффер раздавал анкеты, в которых запрашивались подробные сведения о финансовой жизни каждого человека: имя работодателя, номера банковских счетов, арендует ли ответчик дом или владеет им.

Штауффер раздавал анкеты, в которых запрашивались подробные сведения о финансовой жизни каждого человека: имя работодателя, номера банковских счетов, арендует ли ответчик дом или владеет им.

Я разговаривал со Штауфер между ее встречами. Она сказала, что «Кредиты за меньшую цену» «немного более агрессивны, чем у большинства». По ее словам, не все кредиторы будут подавать на заемщиков в суд, увеличивать их заработную плату или запрашивать судебные ордера.Штауффер быстро добавила, что занимается «более экстремальными» случаями: «Те, которые забрали деньги и убежали», — сказала она. «Те, кто не собирается возвращать свои деньги».

Закери Лимас и его жена, Эмбер Грир, обоим 24 года, ждали в вестибюле аудиенции со Штауффером. Прошлым летом Лимас занял 700 долларов в компании Loans for Less для внесения первоначального взноса за Hyundai Santa Fe 2012 года выпуска, внедорожник, в котором достаточно места для размещения автокресел для троих детей, один из которых был в пути.(Лимас и Грир получили еще одну ссуду в другой компании для покрытия остатка покупной цены.) Поскольку ссуда в размере 700 долларов была предоставлена под 180% годовых, Лимасу пришлось бы выплатить около 1400 долларов — вдвое больше суммы займа — в течение 10 месяцев. В то время он зарабатывал 16,87 долларов в час за рулем вилочного погрузчика на складе; она работала в метро.

Лимас сказал, что он сделал несколько выплат, прежде чем новый владелец принял его работодателя, и он был уволен. К тому времени, когда он нашел новую работу, Грир родила их ребенка и перестала работать.Поскольку вся его зарплата шла на основные расходы, такие как аренда и электричество, они больше не могли позволить себе выплатить ссуду. В марте компания Loans for Less выиграла судебное решение против Лимаса на сумму 1 671,23 доллара США за неисполнение обязательств, которое включало непогашенный остаток плюс судебные издержки. «Мы не можем догнать. Мы не можем этого сделать, — сказала Грир. «Мы ни за что не сможем наверстать упущенное, особенно с учетом их процентной ставки».

К тому времени, когда он нашел новую работу, Грир родила их ребенка и перестала работать.Поскольку вся его зарплата шла на основные расходы, такие как аренда и электричество, они больше не могли позволить себе выплатить ссуду. В марте компания Loans for Less выиграла судебное решение против Лимаса на сумму 1 671,23 доллара США за неисполнение обязательств, которое включало непогашенный остаток плюс судебные издержки. «Мы не можем догнать. Мы не можем этого сделать, — сказала Грир. «Мы ни за что не сможем наверстать упущенное, особенно с учетом их процентной ставки».

После того, как Лимас во второй раз пропустил дату суда, к ним в дом пришел констебль, угрожая посадить его в тюрьму, если он не внесет залог в размере 200 долларов.«Очевидно, у нас нет таких лишних денег», — сказал он. Грир позвонила подруге своей матери и заняла деньги, записав по телефону данные своей карты.

Стоя у зала суда, пара сказала Штауфферу, что они встретились с адвокатом и планируют подать заявление о банкротстве по главе 7, что приостановит судебный процесс и в конечном итоге погасит их долги. Штауфер не проявил сочувствия и попытался убедить их согласиться на план выплат. «Даже если они разорятся, — сказал Штауффер позже, — мы установим 25 долларов в месяц.Пара отказалась.

Лимас и Грир говорят, что они пошли в суд, чтобы поговорить с судьей. Обсудив свое дело со Штауффер, они спросили ее, «готовы ли они». Когда она сказала «да», по словам Грир, они восприняли это как означающее, что выполнили свои обязательства в здании суда. Лимас и Грир ушли. Они отсутствовали, когда через час их дело рассматривалось судьей.

Эти переговоры в коридоре между кредиторами и заемщиками ведутся повсеместно в судах мелких тяжб по всей Юте.По словам защитников прав потребителей, они поднимают тревогу. Заемщики обычно не знакомы с судами и не могут позволить себе нанять адвокатов; Коллекционеры ежемесячно разбирают десятки дел. Потребители могут не понимать, что они встречаются с представителем компании, предоставляющей ссуды до зарплаты, а не с назначенным судом должностным лицом, сказала Эйприл Кюнхофф, адвокат Национального центра защиты прав потребителей. Они могут не понимать, что у них есть право на слушание дела у судьи или что государственные пособия, такие как социальное обеспечение и инвалидность, освобождены от взыскания.«Мировое соглашение просто подтверждается судом, и люди проходят через этот процесс», — сказала она.

Заемщики обычно не знакомы с судами и не могут позволить себе нанять адвокатов; Коллекционеры ежемесячно разбирают десятки дел. Потребители могут не понимать, что они встречаются с представителем компании, предоставляющей ссуды до зарплаты, а не с назначенным судом должностным лицом, сказала Эйприл Кюнхофф, адвокат Национального центра защиты прав потребителей. Они могут не понимать, что у них есть право на слушание дела у судьи или что государственные пособия, такие как социальное обеспечение и инвалидность, освобождены от взыскания.«Мировое соглашение просто подтверждается судом, и люди проходят через этот процесс», — сказала она.

Штауффер утверждала, что пытается помочь. «Мы стараемся договариваться вне суда, чтобы им было легче. Таким образом, им не нужно идти перед судьей », — сказала она. «Любой судья запугивает людей, поэтому проще просто попытаться устроить какие-то дела на улице».

Обвиняемые ждут встречи со Штауффером. (Ким Рафф для ProPublica)Без четверти десять Штауфер собрала свои папки и вошла в зал суда.Ей предстояло заслушать 52 дела, которые представляли все дела, кроме двух, находящихся на рассмотрении суда в тот день. Штауфферу удалось заключить сделку с горсткой должников. Никто из них не последовал за ней в зал суда. Я сидел с горсткой людей в галерее.

Председательствовал судья Брайан Меммотт. Временно размещенный в Южном Огдене, он проводит большую часть своего времени, решая незначительные уголовные и гражданские дела в суде в Плейн-Сити, примерно в 15 милях от него. Бывший партнер небольшой юридической фирмы недалеко от Феникса, специализирующейся на законодательстве о недвижимости и банкротстве, Меммотт начал свою юридическую карьеру в Корпусе генерального прокурора военно-воздушных сил. Он казался непринужденным со Штауфер и разговаривал с ней, как если бы они были коллегами. (Меммотт отказался от интервью для этой статьи.)

Он казался непринужденным со Штауфер и разговаривал с ней, как если бы они были коллегами. (Меммотт отказался от интервью для этой статьи.)

«Почему бы тебе не сказать мне, какие у тебя дела, и мы рассмотрим их таким образом?» он сказал.

Штауфер засмеялся. «Хорошо», — сказала она. «Так что я буду идти в алфавитном порядке».

Судья действовал быстро, одобряя решения, как только Штауфер назвал имя обвиняемого и сумму, которую он должен. Когда судья один раз задержался на рассмотрении дела более чем на 30 секунд, он попросил у нее прощения: «Извини.Мой компьютер немного тормозит. Я переходил между экранами. Я прошу прощения.»

«Нет, ты в порядке», — сказал Штауфер.

Во многих случаях судебное решение было вынесено ранее, и заемщики пропустили последующее слушание. «Можем ли мы получить судебный ордер?» — спросил Штауфер в одном из таких случаев. Меммотт согласился, установив размер залога в 200 долларов.

Во время получасового слушания Меммотт выдал 21 такой ордер. Он никогда не отказывал в просьбе Штауффера.

Когда они подошли к делу Лимаса, Штауффер сказал судье, что Лимас заплатил 200 долларов в качестве залога, но сказал ей, что планирует подать заявление о банкротстве. «Мы собирались договориться», — объяснила она. «Он ушел».

Меммотт не стал дожидаться, пока Штауффер потребует передать залог Лимаса компании Loans for Less. «Он еще не объявил о банкротстве, — сказал судья, — поэтому мы утратим залог [компании] и выдадим новый ордер. Если он заявит о банкротстве, мы остановим производство по делу ».

Если он заявит о банкротстве, мы остановим производство по делу ».

«Итак, каков ваш новый ордер?» — сказал он, взглянув на Штауфера. «300 долларов?»

«Хорошо, — сказала она.

После окончания слушания Штауфер вышел в коридор, чтобы поговорить с констеблем, размещенным у металлоискателей за пределами зала суда. Он работает в Wasatch Constables, компании, нанятой Южным Огденом в качестве судебных приставов в судах.

Компанию также замещают кредиторы до зарплаты, которые платят им комиссию за обслуживание ордеров на дебиторов.С. Стивен Мэйз, который в то время был главным операционным директором Wasatch, защищал работу своей компании с кредиторами до зарплаты. «Я бы сказал, что самым большим заблуждением является то, что люди думают, что их наказывают за задолженность, а это не так», — сказал он. «Ордер — это тревожный сигнал, говорящий о том, что вам необходимо подчиниться судебному процессу».

Штауффер опустила стопку папок на серые складные столики возле металлоискателей. Офицер наклонился и сфотографировал адрес в одной из ее папок, готовый к следующей работе.

Через несколько недель после слушания в доме Лимаса и Грир появился констебль, чтобы арестовать его. Грир сказала, что смогла предоставить доказательства банкротства пары, и констебль уехал, но не раньше, чем проинформировал ее о том, что в судебных протоколах указано, что Лимас пропустил дату своего суда.

На первый взгляд, Юта может показаться маловероятным местом скопления компаний, специализирующихся на предоставлении ссуд под высокие проценты малообеспеченным, часто миноритарным клиентам. В Юте один из самых низких уровней безработицы в стране, а ее население больше среднего класса и белого цвета, чем в остальной части США. Тем не менее, четверть населения штата живет в семье, которая зарабатывает менее 39 690 долларов в год.

В Юте один из самых низких уровней безработицы в стране, а ее население больше среднего класса и белого цвета, чем в остальной части США. Тем не менее, четверть населения штата живет в семье, которая зарабатывает менее 39 690 долларов в год.

Наличие 417 магазинов с выплатой зарплаты и выдачи ссуд в Юте — больше, чем количество магазинов McDonald’s, 7-Eleven, Burger King и Subway вместе взятых — симптоматично для эпохи, когда финансовая нестабильность широко распространена. По всей стране заработная плата оставалась неизменной на протяжении десятилетий, не соответствуя прожиточному минимуму.Это помогает объяснить, почему 12 миллионов американцев берут ссуды до зарплаты каждый год, согласно данным Pew Charitable Trusts. Как отмечается в часто цитируемом исследовании Совета Федеральной резервной системы, четверть взрослого населения США не сможет справиться с неожиданными расходами в размере 400 долларов, не взяв в долг или не продав что-то, чтобы заплатить за это.

По данным Pew Charitable Trusts, двенадцать миллионов американцев ежегодно берут ссуды до зарплаты, в том числе в Юте, штате с одним из самых низких уровней безработицы в стране.(Ким Рафф для ProPublica)Существует также политическая причина повсеместного распространения кредиторов до зарплаты в Юте. После того, как Верховный суд США ослабил ограничения на процентные ставки в 1978 году, Юта стала одним из первых штатов, которые отменили свои ограничения на процентные ставки в надежде привлечь кредитные карты и другие финансовые компании. Благоприятный нормативный климат в Юте заставил кредиторов почувствовать себя желанными гостями. Первый магазин ссуд до зарплаты открылся в Солт-Лейк-Сити в 1985 году, и вскоре к нему присоединились другие компании.

Сегодня Юта является домом для одних из самых дорогих ссуд до зарплаты в стране. По данным Центра ответственного кредитования, некоммерческой исследовательской и политической организации, средняя годовая процентная ставка колеблется на уровне 652%. (Центр был запущен при поддержке Sandler Foundation, который также является крупным спонсором ProPublica.) Кредиторы Payday взимали годовые процентные ставки до 2607% в 2019 году, по данным Департамента финансовых услуг штата Юта. Юта — один из шести штатов, где нет ограничений по процентным ставкам по ссудам до зарплаты.

По данным Центра ответственного кредитования, некоммерческой исследовательской и политической организации, средняя годовая процентная ставка колеблется на уровне 652%. (Центр был запущен при поддержке Sandler Foundation, который также является крупным спонсором ProPublica.) Кредиторы Payday взимали годовые процентные ставки до 2607% в 2019 году, по данным Департамента финансовых услуг штата Юта. Юта — один из шести штатов, где нет ограничений по процентным ставкам по ссудам до зарплаты.

По данным Федерального бюро финансовой защиты потребителей, когда приходит время платить, всего через несколько недель после получения ссуды большинство заемщиков обнаруживают, что не могут себе этого позволить. В результате подавляющее большинство ссуд до зарплаты — 80% — пролонгируются или продлеваются в течение двух недель. Большинство ссуд выдается заемщикам, которые взяли не менее семи ссуд подряд. Многие люди платят больше, чем взятая в долг, и застревают в долгом цикле.

Кредиторы до зарплаты возражают, что они предлагают важные услуги людям с плохой кредитной историей.«Ссуды за меньшие деньги» говорят, что они помогают людям, у которых не хватает арендной платы, опоздавших по счетам за коммунальные услуги или риску овердрафта на своих банковских счетах. Многие клиенты компании не могут претендовать на получение банковских кредитов, кредитных карт или аванса до зарплаты. «Мы не намерены сажать людей в тюрьму из-за долгов», — говорится в заявлении компании. «За неявку в суд выдаются ордера. Мы более чем готовы работать с нашими клиентами ».

Федеральное правительство никогда не регулировало работу кредиторов до зарплаты.При администрации Обамы CFPB начал трудоемкий процесс разработки федеральных постановлений. Агентство закончило писать окончательные правила в 2017 году, после прихода к власти администрации Трампа. Наиболее заметное положение потребует от кредиторов до зарплаты, права собственности на транспортное средство и некоторых платежей в рассрочку заранее удостовериться в способности заемщика выплатить ссуду, не жертвуя такими базовыми расходами на жизнь, как аренда и питание. Промышленность агрессивно лоббировала это положение, которое привело бы к сокращению ее прибыли, и пока оно не вступило в силу.Администрация Трампа отложила введение правил кредитования до зарплаты и рассматривает предложение по их устранению.

Наиболее заметное положение потребует от кредиторов до зарплаты, права собственности на транспортное средство и некоторых платежей в рассрочку заранее удостовериться в способности заемщика выплатить ссуду, не жертвуя такими базовыми расходами на жизнь, как аренда и питание. Промышленность агрессивно лоббировала это положение, которое привело бы к сокращению ее прибыли, и пока оно не вступило в силу.Администрация Трампа отложила введение правил кредитования до зарплаты и рассматривает предложение по их устранению.

В отсутствие федерального регулирования правила сильно различаются между штатами. Пятнадцать штатов и округ Колумбия полностью запретили ссуды до зарплаты. Горстка жестко ограничила отрасль.Например, Южная Дакота, которая когда-то была лидером в снятии ограничений по процентным ставкам, в 2016 году проголосовала за ограничение ставок по краткосрочным кредитам на уровне 36% годовых. С тех пор кредиторы до зарплаты покинули штат.

В Юте, напротив, усилия по регулированию отрасли натолкнулись на яростное сопротивление. В 2009 и 2012 годах два законопроекта, один для ограничения ссуд до зарплаты со 100% годовой ставкой, а второй — для предотвращения выдачи кредиторами более одной ссуды на одного потребителя, оба потерпели неудачу. Второй законопроект побудил индустрию наводнить избирателей спонсора роботизированными звонками и прямой почтовой рассылкой, что способствовало его поражению на выборах.(Он снова выиграл в 2016 году). В 2014 году законодатели штата Юта приняли закон, разрешающий выплату залога кредиторам по гражданским делам.

В последние несколько лет наблюдается неуклонный рост количества исков о мелких требованиях, подаваемых кредиторами с высокими процентами. Цифры сейчас приближаются к предыдущему пику, который произошел во время Великой рецессии. Исследование Петерсона показало, что в дополнение к большому количеству исков у кредиторов был более низкий порог подачи исков в долларах, чем у других: кредиторы привлекали людей к суду в среднем за 994 доллара, что составляет около одной трети медианной суммы, требуемой другими истцами. .

«Просто они сражаются более агрессивно, — сказал Петерсон.

Неизвестно, сколько людей по всей стране арестовывают каждый год за пропущенные слушания по поводу ссуд до зарплаты. По данным Американского союза гражданских свобод, который в своем отчете за 2018 год рассмотрел дела в 26 штатах, ежегодно выдается десятки тысяч ордеров на арест в судебных процессах, связанных с долгами. Ордер на арест был выдан должникам, задолжавшим всего 28 долларов.

Дэвид Гордон, который был арестован в своей церкви после того, как не смог выплатить ссуду под высокие проценты, работает на своей крыше в Ричмонде, штат Юта.(Ким Рафф для ProPublica)Некоторые политики предложили установить потолок федеральной процентной ставки, который фактически запретил бы ссуды до зарплаты. В мае кандидат в президенты сенатор Берни Сандерс, штат Вашингтон, и член палаты представителей Александрия Окасио-Кортес, штат Нью-Йорк, представили Закон о предотвращении ссуды, ограничивающий процентные ставки на уровне 15%. В прошлом месяце группа законодателей представила Закон о справедливом кредитовании ветеранов и потребителей, который расширил бы максимальную процентную ставку 36% для военнослужащих, находящихся на действительной службе, для всех.«Вы должны спросить себя, если это аморально давать такую ссуду кому-то, кто сейчас служит в армии, как это нормально давать ссуду кому-то еще?» сказал член палаты представителей Гленн Гротман, штат Висконсин, единственный республиканский спонсор законопроекта. По мнению экспертов, оба законопроекта столкнутся с серьезными трудностями при прохождении через Сенат.

Адвокаты также призывают законодательные органы штатов принять меры. ACLU хотел бы видеть полный запрет на выдачу ордеров на арест по делам о взыскании долгов.В отсутствие этого защитники прав потребителей рекомендовали ряд реформ: кредиторы должны уведомить потребителей за 30 дней до подачи иска; они должны делать больше, чтобы убедиться, что потребитель живет по указанному адресу; должники должны быть немедленно освобождены после того, как ордер будет вручен или доставлен на слушание в тот же день, когда они арестованы.

В декабре 2016 года Джессика Олбриттон взяла ссуду на покупку автомобиля в размере 700 долларов в компании Loans for Less. У Альбриттона было четверо детей младше 8 лет, и ее зарплата составляла 10 долларов в час.Это был тяжелый год. Приближалось Рождество.

Альбриттон использовала название своего трейлера Fleetwood 1984 года в качестве залога. Она подписала контракт с доходностью 192% годовых. Если Альбриттон выполнит соглашение, она заплатит 1383,76 доллара в течение шести месяцев, чтобы погасить ссуду в 700 долларов.

Рождественским утром того же года ее дети проснулись от подарков от Санта-Клауса: новой одежды и обуви, лего и других игрушек. Они рассказали о том дне в дневнике, спрятанном в отделении под семейным рождественским набором.«Мы пишем на нем каждый год», — сказала Альбриттон, вспоминая традицию, которая зародилась еще до того, как у нее появились дети. «Он буквально почти полон».

Albritton произвел некоторые выплаты, но не успел. Она сократила свое рабочее время, чтобы пойти в школу на неполный рабочий день, чтобы изучать косметологию и парикмахерское дело. Плата за обучение не превышала ее бюджета. Счета, такие как аренда и оплата автомобиля, имели приоритет. Олбриттон сказала, что сообщила компании, когда не смогла произвести оплату из-за счета за электричество. «Когда наступили тяжелые времена, — сказала она, — они не понимали.”

В апреле 2017 года компания Loans for Less подала небольшой иск против Альбриттона в Южном Огдене. В Юте истец обычно отвечает за организацию подачи документов ответчикам по гражданскому делу. Записи показывают, что вместо того, чтобы доставить Олбриттону судебное уведомление, «Ссуды за меньшее» наняли констебля, который оставил документы своему отцу.

Олбриттон с детьми дома. (Ким Рафф для ProPublica)Альбриттон пропустил слушание в конце июля 2017 года.По умолчанию «Ссуды на меньшую сумму» выиграли дело. На тот момент ее непогашенный остаток составлял 1239,96 долларов. Компания также попросила ее взять на себя расходы по оформлению дела и найму констебля для обслуживания бумаг.

Два месяца спустя Альбриттон пропустил еще одно слушание. По ее словам, у нее закончились выходные дни, и она не может взять отпуск. Судья выдал судебный ордер, установив залог в размере 200 долларов.

Джеймс Хутален, констебль, нанятый Loans for Less, вручил ордер в воскресенье утром.«Она сообщила мне, что я разбудил ее по прибытии», — написал он в своих записях, которые были включены в протоколы суда. Houghtalen дал ей возможность заплатить 200 долларов в качестве залога или отправиться в тюрьму. Денег у Олбриттон не было, поэтому ее мать заплатила, взяв 200 долларов в долг у Check City, еще одного кредитора до зарплаты.

Две недели спустя Albritton подал заявление о банкротстве по главе 7. «Они постоянно преследовали меня», — сказала она. Заявление о банкротстве защищает должников от взыскания, по крайней мере, временно, но этот процесс может быть обременительным и дорогостоящим.Олбриттон не смогла завершить свое дело; прекращено 29 января 2018 г.

На следующий день Олбриттон встал рано и заехал на работу на стоянку. На улице было холодно. Когда она вышла из машины, кто-то позвал ее по имени. Хутален, констебль, ждал ее. «Вы не явились в суд», — сказал он. В замешательстве она ответила: «Но у меня дело о банкротстве».

Без дополнительных объяснений, как заявил Альбриттон в интервью ProPublica, Хутален «прижал» ее к своей машине и надел наручники.Олбриттон сказал, что констебль не дал ей возможности заплатить и забрал ее телефон, чтобы она не могла звонить. Олбриттон была доставлена в тюрьму округа Вебер, где она содержалась в камере с другими женщинами. Через четыре часа ее освободили после того, как она заплатила еще 300 долларов в качестве залога. Эти деньги вместе с залогом в размере 200 долларов от предыдущего ареста были переданы компании Loans for Less.