Поменять оквэд: Как изменить ОКВЭД в 2021 году: для ИП и ООО

Как сменить ОКВЭД удаленно

Из-за карантина многие бизнесы остановились или были вынуждены заняться чем-то еще. Но чтобы начать работу в новой сфере, сначала нужно добавить новый код деятельности — ОКВЭД.

Алексей Кашников

ИП, удаленно сменил ОКВЭДы

Профиль автораВы в налоговую — а они не принимают. Но даже после отмены самоизоляции сделать все это удаленно намного удобнее.

Если предприниматель решает начать работать в новой сфере или закрыть ИП, то изменения нужно внести в ЕГРИП — единый государственный реестр индивидуальных предпринимателей. Если у вашего бизнеса открывается новое направление, нужно добавить новый код ОКВЭД — это общероссийский классификатор видов экономической деятельности. Как подобрать коды ОКВЭД и зачем они нужны, мы рассказывали в отдельном разборе.

Изменения в ЕГРИП можно внести лично, для этого нужно прийти с документами в налоговую. Но во время самоизоляции так делать нельзя. Зато есть несколько вариантов подать заявление удаленно: по обычной почте или онлайн — через личный кабинет ИП на сайте налоговой или через специальный сервис.

С 15 июня ФНС России открывает налоговые инспекции для личного приема. Принимают по предварительной записи

В 2019 году я сделал себе электронную подпись, а в мае 2020 года сменил ОКВЭДы в режиме самоизоляции. В статье расскажу, как это сделать и не сломать себе голову.

Что за ЕГРИП

Единый государственный реестр индивидуальных предпринимателей — это картотека малого бизнеса.

В реестре на каждого предпринимателя заведена своя запись, которая содержит:

- Основной государственный регистрационный номер ИП — ОГРН.

- Персональные данные ИП: ФИО и адрес.

- Коды по ОКВЭД — то есть чем занимается или планирует заниматься предприниматель. Основной ОКВЭД — это вид деятельности, который приносит больше всего прибыли.

Он может быть только один. Дополнительные ОКВЭДы можно указывать без ограничений.

Он может быть только один. Дополнительные ОКВЭДы можно указывать без ограничений.

Что можно делать в ЕГРИП:

- Открывать ИП. Инструкцию, как открыть ИП удаленно при помощи электронной подписи, мы уже выпустили ранее.

- Менять или добавлять виды деятельности. Когда вам нужно поменять или добавить ОКВЭДы.

- Закрывать ИП.

Если вы сменили адрес регистрации, делать ничего не нужно — налоговая узнает об этом сама и поменяет его автоматически.

Есть несколько способов внести изменения в ЕГРИП:

- Лично прийти в отделение налоговой или в МФЦ. С собой взять ИНН и паспорт.

- По обычной почте. При этом подпись на заявлении и копию паспорта нужно заверить у нотариуса, а потом ждать письма с документами.

- Онлайн без электронной подписи на сайте налоговой или на сайте госуслуг.

Так можно открыть и закрыть ИП, но поменять ОКВЭДы без электронной подписи сервис не предлагает.

Так можно открыть и закрыть ИП, но поменять ОКВЭДы без электронной подписи сервис не предлагает. - Онлайн с электронной подписью.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Как сделать электронную подпись

Электронная подпись (ЭП) — это онлайн-аналог вашей подписи на бумаге. Она приравнивает любой электронный документ к бумажному оригиналу и работает без нотариального заверения.

ЭП бывает трех видов: простая, неквалифицированная и квалифицированная. Чтобы вносить изменения в ЕГРИП, нужна квалифицированная — КЭП. Ее покупают в удостоверяющем центре. Эта организация уполномочена выдавать электронные подписи и оказывать услуги по криптозащите информации. Она прошла сертификацию ФСБ и аккредитацию Минкомсвязи, и ей доверяют государственные органы.

Найти удостоверяющий центр можно в списках аккредитованных центров на сайте Минкомсвязи или на сайте уполномоченного федерального органа.

Цена электронной подписи зависит от задач, для которых она подходит, срока действия и региона. В Москве ЭП стоит от 3000 Р, а в Хакасии, например, может стоить от 2000 Р. Обратите внимание, входит ли в цену флешка — носитель, на который запишут электронную подпись. Иногда стоимость указывают без нее, чтобы предложение выглядело привлекательнее.

Сверьтесь со своими планами. Возможно, ЭП понадобится вам не только чтобы подписывать документы в налоговую. Подробнее, как приобрести электронную подпись и для чего ее можно использовать, мы рассказали в отдельном гайде.

Если подпись вам нужна только для налоговой, то перед покупкой уточните у менеджера, можно ли выпустить электронную подпись дешевле — без ненужных опций. Если вы хотите разово подать заявление в налоговую, и больше ЭП в течение года вам не понадобится, вряд ли стоит вообще на нее тратиться.

Электронная подпись требуется для участия в закупках, имущественных торгах, работы на порталах различных ведомств Когда определитесь с параметрами электронной подписи, удостоверяющий центр вышлет форму заявления и счетСертификат выдают лично в сервисном центре. От ИП потребуется:

От ИП потребуется:

- Копия паспорта, развороты с фото и пропиской.

- Копия СНИЛС.

- Копия ИНН.

- Копия документа, где указан ОГРНИП: выписки из ЕГРИП или уведомления о постановке на учет в налоговой.

Я живу в Омске, приобретал ЭП для участия в госзакупках, но для налоговой она тоже подходит. В нашем городе электронная подпись с такими функциями стоит 4500—6000 Р. В итоге купил ЭП на год за 4500 Р. Можно было доплатить, чтобы сертификат выпустили в течение часа, но я не стал. Сумма доплаты зависит от характеристик подписи.

4500 Ря заплатил за электронную подпись

Если не доплачивать за срочность, электронную подпись делают за 1—3 рабочих дня.

Электронную подпись дают в виде сертификата на флешке. Чтобы работать с ней, нужно вставить флешку в компьютер и настроить сертификат Настраиваем сертификат — создаем ключ, генерируем пароль Дальше нужно настроить и установить компонентыУ меня часть настройки прошла автоматически, а потом я звонил в удостоверяющий центр, где приобрел электронную подпись — они удаленно подключались к моему компьютеру и что-то там настраивали, меняли настройки браузеров.

Мне очень понравилась поддержка в моем удостоверяющем центре. Когда возникали какие-то сложности, они всегда старались помочь, даже если проблемы были не связаны с работой подписи. Когда срок действия сертификата подходил к концу, мне позвонили и предложили продлить действие подписи. Звонили и конкуренты, но по ценам предлагали примерно то же.

Потом объявили самоизоляцию, и мой бизнес полностью встал — я провожу уличные и квартирные социологические опросы. Но электронная подпись все равно пригодилась: с ее помощью я удаленно сменил ОКВЭДы. Для этого ФНС предлагает два способа.

Продлить работу электронной подписи на год стоило 4000 Р, то есть на 500 Р дешевле, чем сделать новую СПОСОБ 1 Внести изменения в ЕГРИП через специальные программыЭти программы скачивают с сайта налоговой, но у меня они не заработали. Возможно, я что-то криво установил, а, может, кривые сами программы. Потратил полдня, но так и не понял, работает ли этот способ.

Если тоже хотите попробовать, зайдите в личный кабинет ИП на сайте ФНС. Щелкните по своему имени вверху и зайдите во вкладку «Персональные данные». Промотайте вниз, там есть три кнопки: «Получить выписку из ЕГРИП», «Внести изменения в сведения об ИП» и «Прекратить деятельность в качестве ИП». Нажимайте вторую или третью. Вам сначала предложат перейти на специальный сервис ФНС и подать заявление через него — так действительно проще, но этот способ разберем ниже. Нажимаете «Продолжить в личном кабинете ИП».

Щелкните по своему имени вверху и зайдите во вкладку «Персональные данные». Промотайте вниз, там есть три кнопки: «Получить выписку из ЕГРИП», «Внести изменения в сведения об ИП» и «Прекратить деятельность в качестве ИП». Нажимайте вторую или третью. Вам сначала предложат перейти на специальный сервис ФНС и подать заявление через него — так действительно проще, но этот способ разберем ниже. Нажимаете «Продолжить в личном кабинете ИП».

Для этого необходимо авторизоваться на странице сервиса, заполнить заявление и отправить его.

Авторизуемся на сервисе ФНС. На первой странице сервиса выбираем кнопку «Вносим изменения», если меняете ОКВЭДы, или «Прекращаем», если закрываете ИП. Я покажу на примере смены кодов ОКВЭД.

Авторизоваться можно через:

- электронную почту и пароль;

- личный кабинет налогоплательщика;

- электронную подпись;

- учетную запись портала госуслуг.

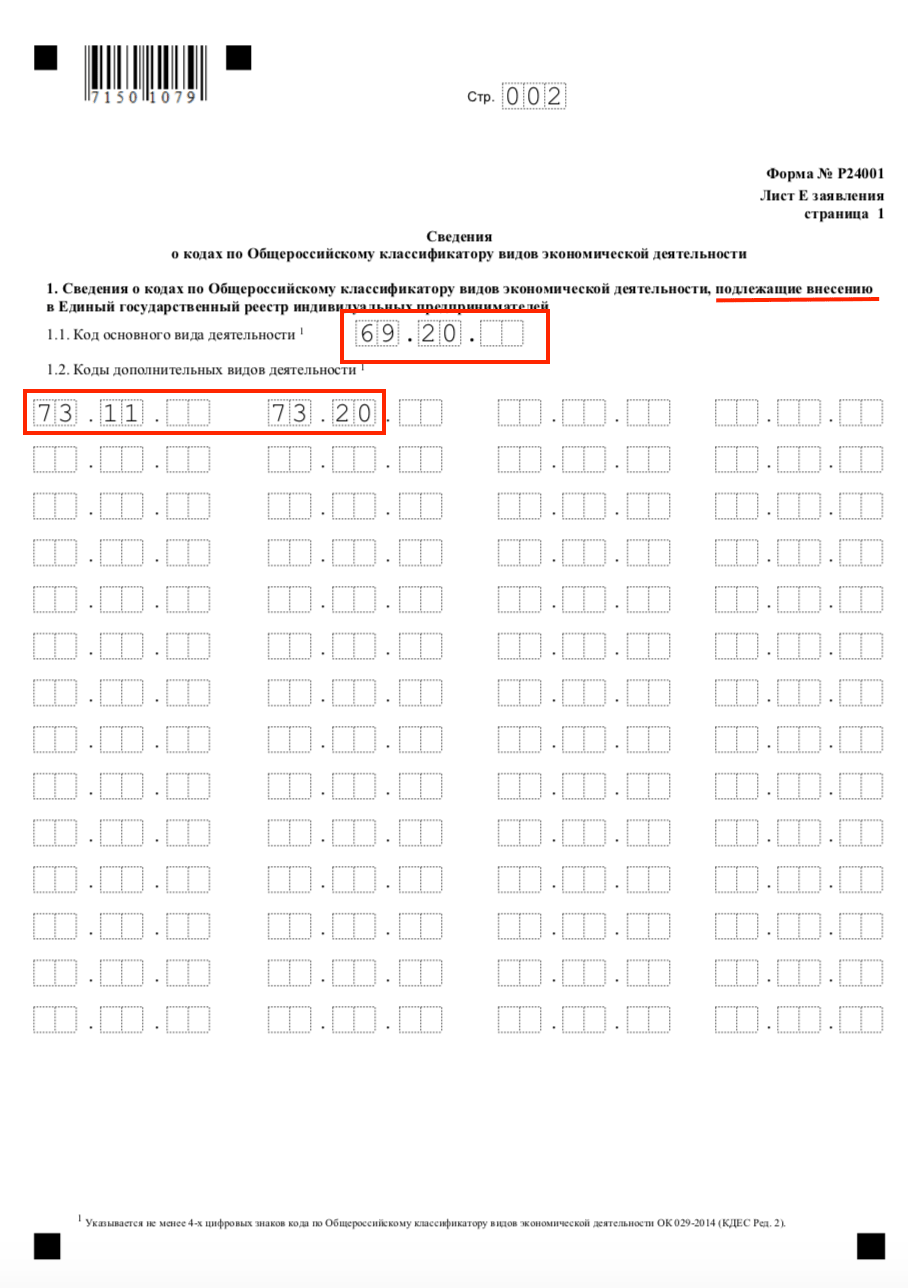

Заполняем заявление. Сначала вносите персональные данные и указываете, чего хотите. В моем случае — внести изменения в сведения о кодах по ОКВЭД.

Главное начинается на втором шаге, страница «Редактирование». Здесь мы выбираем коды по ОКВЭД. Будет три поля: основной код, дополнительные коды, которые добавляем, и дополнительные коды, которые исключаем.

Будет три поля: основной код, дополнительные коды, которые добавляем, и дополнительные коды, которые исключаем.

Чтобы внести второй дополнительный код, просто щелкаем по уже заполненному полю. Если хотите исключить ОКВЭДы, вы увидите список текущих кодов — выберите те, от которых решили отказаться.

На шаге «Ввод данных» у вас попросят указать гражданство, электронную почту и ОГРНИП На шаге «Редактирование» поле «Основной код» заполняете, если меняете основной ОКВЭД, остальные поля по аналогии Чтобы внести основной ОКВЭД, щелкаем по его полю. Откроется классификатор. Выбираем оттуда код, отмечаем галочкой и жмем «Ок». Чтобы внести дополнительные коды, повторяем то же самое — столько раз, сколько нужно Я поменял местами основной и один из дополнительных кодов и добавил два новых дополнительных. Исключать ничего не стал, поэтому это поле пустое Когда заполнили ОКВЭДы, не нажимайте сразу «Далее». На этой же странице нажмите ссылку «Контактная информация и способ получения документов». Если выберете «Выдать заявителю», за результатом придется идти в ту налоговую, куда направили заявление. Если выбрать доставку почтой, результат пришлют бесплатно, но ждать придется дольше

Если выберете «Выдать заявителю», за результатом придется идти в ту налоговую, куда направили заявление. Если выбрать доставку почтой, результат пришлют бесплатно, но ждать придется дольшеНа этапе отправки нужно будет приложить фотографию или скан паспорта. Налоговая предъявляет несколько требований к изображению: просят размер до 2 Мб, расширение.tif или.tiff, черно-белое изображение и разрешение 300 × 300 dpi.

На шаге «Проверка» сервис сделает проверку, и на шаге «Итоги» мы увидим готовое заявление. Можно его скачать и проверить На следующем шаге заявление уже готово к отправке, нужную инспекцию и ее адрес сервис нашел автоматически, но требуется приложить паспорт У меня уже были готовые цветные сканы, и я не знаю, с какими параметрами их делали, но переделывать не стал. Просто пересохранил в формате.tif, сжал до 2 Мб — и файл прикрепился, загорелась кнопка «Далее». Думаю, что остальные требования излишниНа следующем шаге в игру вступает электронная подпись. Сервис находит электронную подпись на компьютере или флешке, вы увидите ее описание в поле «Выберите сертификат». Если у вас их несколько, будет несколько вариантов — придется выбрать подходящий. Нажимаем «Подписать и отправить».

Ожидаем результат. Не позднее трех рабочих дней налоговики должны прислать сообщение о результатах рассмотрения заявки.

Электронная подпись понадобится на последнем шаге, когда вы отправите заявление Комплект документов улетает в инспекцию, заявлению присваивается номер На электронную почту сразу должно прийти уведомление, что документы направлены в налоговую. Позже придет расписка в получении документов Мне сообщение из налоговой пришло на электронную почту через пять рабочих дней. В этом письме прислали лист записи ЕГРИП — отчет налоговой о проведенных изменениях В листе записи ЕГРИП сказано, какие ОКВЭДы добавили, какие исключилиЗапомнить

- Чтобы открыть и закрыть ИП или поменять вид деятельности, изменения нужно внести в ЕГРИП.

- Изменения в ЕГРИП вносят лично при визите в налоговую или МФЦ или удаленно. Поменять информацию удаленно можно по почте или онлайн — через программу или сервис на сайте ФНС.

- Через сервис ФНС закрыть или открыть ИП можно с электронной подписью или без нее, сменить ОКВЭДы — только с электронной подписью.

- Квалифицированная электронная подпись пригодится не только для налоговой: например, она нужна для госконтрактов и работы на сайтах госструктур.

- Чтобы внести изменения в ЕГРИП через сайт ФНС, потребуется приложить электронную копию паспорта.

Как изменить код вида деятельности ИП и ООО

Многие ИП и ООО работают давно и уже не помнят, какие виды деятельности бизнеса указывали в заявлении во время регистрации. Может получиться так, что вы зарегистрированы, как производитель одежды, а на деле только продаете кожаные изделия. Такая ошибка серьезно навредит вашему бизнесу, и штрафом история вряд ли закончится. Если вы хотите сэкономить на налогах, не потерять постоянных покупателей и пользоваться бонусами от государства, тогда проверьте соответствие данных в документах фактической деятельности.

Из статьи вы узнаете, в каких ситуациях необходимо менять коды ОКВЭД, в чем преимущества корректных данных, как внести изменения ИП и ООО в систему — пошаговая инструкция.

В какой ситуации необходимо внести изменения кодов ОКВЭД

-

Ваша сфера деятельности изменилась и совсем не соответствует данным, прописанным в выписке ЕГРЮЛ/ЕГРИП.

-

Если вы забыли, какой именно код писали во время оформления бизнеса, то запросите самостоятельно выписку на портале ФНС.

-

Вы планируете масштабировать бизнес и работать в другой сфере, которая не отмечена в выписке.

В чем преимущества корректных кодов ОКВЭД

Право на льготные условия. Государство может снижать налоговую ставку для УСН и ПСН. Ваш вид деятельности должен соответствовать данным в выписке, чтобы претендовать на льготы.

Субсидии и лучшие условия на кредит. Не так давно в связи с пандемией государство выделило финансовую помощь бизнесу, который потерпел убытки. Если ваша деятельность была в списке, но в документах указан совсем другой код, то претендовать на субсидию вы не сможете.

Если ваша деятельность была в списке, но в документах указан совсем другой код, то претендовать на субсидию вы не сможете.

Риск блокировки счета. Одним из критериев банковского контроля является совпадение назначения перевода коду ОКВЭД. Проверке подлежат как компания, так и поставщик. Если деньги отправляются на производство одежды, а основной код ОКВЭД — это продажа вещей, то вероятность блокировки счета увеличивается.

Экономия на страховых взносах. Процент страхового взноса зависит напрямую от кода основного вида деятельности. Например, в выписке указан код 14 «Производство одежды», сумма страхового взноса — 0,4 %, а компания по факту занимается торговлей кожаными изделиями, по этому виду деятельности процент ниже — 0,2 %. Значит, фирма постоянно переплачивает деньги.

Применение УСН и ПСН. ПСН и УСН распространяются на определенные виды деятельности. Если вы укажете в заявлении фактический вид деятельности, а в выписке будет числиться другой, то вам откажут.

Также несоответствие фактического вида деятельности с документами может насторожить контрагентов и сорвать важную сделку. Чтобы этого не допустить, актуализируйте код ОКВЭД.

Как ИП изменить код ОКВЭД

-

Написать заявление

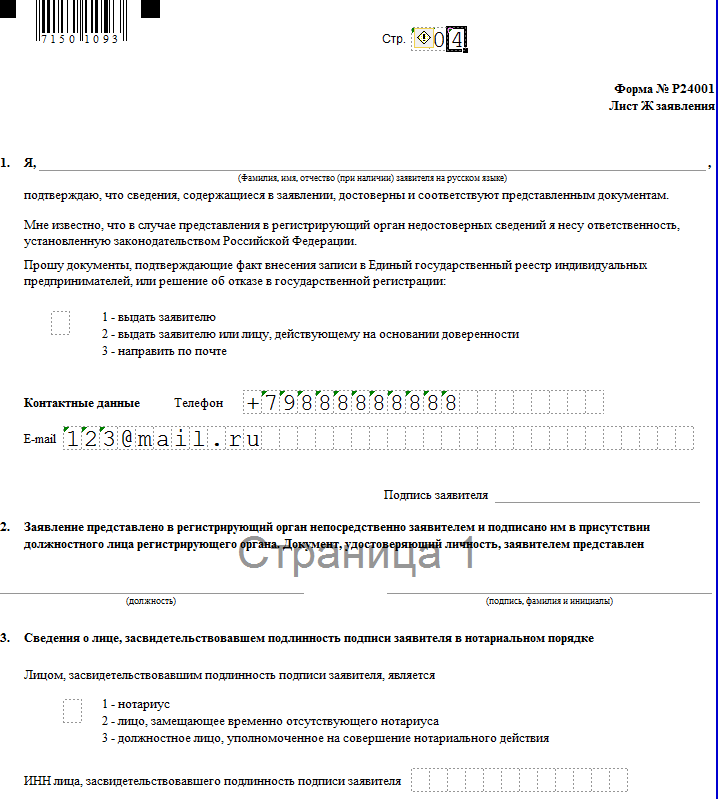

Заполнить бланк нужно по форме Р24001, обязательные страницы для заполнения — Д и Е. Напишите заявление на бумаге или заполните электронно прямо в личном кабинете на портале ФНС.

На бланке Д:

На первой странице указывается код ОКВЭД, по которому вы будете работать.

На второй странице — код ОКВЭД, который планируете исключить.

На бланке Е ставится ваша подпись и указывается ФИО, но это нужно сделать либо при сотруднике ФНС, если пришли самостоятельно в налоговую, либо при нотариусе, если будете отправлять документ курьером. Подписывать бланк не требуется, если составляете заявление электронно. Это бесплатная услуга, оплачивать госпошлину не нужно.

Подписывать бланк не требуется, если составляете заявление электронно. Это бесплатная услуга, оплачивать госпошлину не нужно.

-

Получите ответ

В течение 5 рабочих дней будут внесены изменения в систему налоговым органом, на следующий день вы получите письмо на электронную почту с новой выпиской ЕГРИП или можете лично забрать документ в налоговой службе.

Как ООО изменить код ОКВЭД

Порядок изменения данных зависит от указанной информации в уставе компании. Если в документе нет упоминания про вид деятельности, то отдельно переделывать устав не требуется. Если же четко указано, чем должна заниматься компания, то придется менять устав.

Как изменить код без устава

-

Напишите заявление по форме Р13014, на странице К укажите:

-

На первом листе — добавление кода ОКВЭД, по которому вы будете работать.

-

На втором — смена кода ОКВЭД, который планируете убрать.

На странице Н проставляются данные руководителя и выбирается значение 1. Ставить свою подпись нужно либо при сотруднике ФНС, если пришли лично в налоговую, либо при нотариусе, если отправляете документ курьером. Подписывать бланк не требуется, если формируете заявление электронно.

-

Получите ответ

Изменения будут внесены в систему налоговым органом, срок — 5 рабочих дней. На следующий день вы получите письмо на электронную почту с новой выпиской ЕГРИП или можете лично забрать документ в налоговой службе.

Как поменять код с изменением устава

-

Заполните документ-основание

Подготовьте документы:

-

Решение единственного участника о смене кодов ОКВЭД, если компанией руководит один человек.

-

Протокол общего собрания участников, если руководителей несколько.

-

Внесите правки в устав

Добавить в устав нужный вид деятельности можно с помощью двух способов:

-

Переписать и оформить новый устав.

-

В отдельном документе указать изменения в уставе, составить документ-дополнение.

3. Заполните заявление

Напишите по форме Р13014 и укажите данные таким же образом, как при оформлении документов без устава.

4. Подайте заявление в налоговую

Оплатить госпошлину необходимо, если вы лично приедете в налоговую. При оформлении в онлайн, через МФЦ или нотариуса госпошлину оплачивать не требуется.

При оформлении в онлайн, через МФЦ или нотариуса госпошлину оплачивать не требуется.

Закажите электронную подпись для передачи отчетности в ФНС, отправки данных о компании на государственных порталах, подписания документов внутри компании и с контрагентами в электронном документообороте. Подробнее о тарифах и услугах можно узнать по ссылке.

Как с помощью электронной подписи сменить ОКВЭД или закрыть ИП онлайн

Что такое ОКВЭД и ЕГРИП и как они устроены

ОКВЭД — это общероссийский классификатор видов экономической деятельности. Согласно введению ОК 029-2014 (КДЕС РЕД. 2), он представляется в виде кода, состоящего из класса, подкласса, группы, подгруппы и вида. Классы объединены в разделы, соответствующим различным видам деятельности.

Пример кода:

58 Деятельность издательская →

58.1 Издание книг, периодических публикаций и другие виды издательской деятельности →

58.11 Издание книг →

58. 11.1 Издание книг, брошюр, рекламных буклетов и аналогичных изданий, включая издание словарей и энциклопедий, в том числе для слепых, в печатном виде.

11.1 Издание книг, брошюр, рекламных буклетов и аналогичных изданий, включая издание словарей и энциклопедий, в том числе для слепых, в печатном виде.

Регистрация кодов ОКВЭД обязательна как для ИП, так и для ООО.

ЕГРИП — единый государственный реестр индивидуальных предпринимателей. Реестр существует как в бумажной, так и электронной версии. ЕГРИП ведётся налоговой службой.

Реестр содержит в себе всю информацию о предпринимателе, включая коды ОКВЭД. Любые изменения в деятельности, месте проживания, имени и прочих данных, должны быть зафиксированы в справочнике.

Получить сведения из ЕГРИП можно на сайте ФНС в соответствующем разделе.

В каком случае ОКВЭД нужно менять

Коды ОКВЭД необходимо менять, когда предприниматель изменил или открыл новое направление деятельности. То же самое касается и организаций.

Опираясь на перечень ОКВЭДов, предприниматель должен точно определить сферу деятельности. Список постоянно пополняется Минэкономразвития России, согласно ПР 50.1.024-2005.

В связи с эпидемией коронавируса и введением карантинных мер, некоторые отрасли экономики значительно пострадали. Государство оказывает поддержку бизнесу, попавшему в список пострадавших. Оно предоставляет:

отсрочку платежей за аренду недвижимости;

защиту от банкротства;

льготный кредит на возобновление деятельности по ставке до 2%;

льготный кредит на выплату зарплат;

отсрочку и рассрочку по налогам и взносам;

продление сроков сдачи отчётности.

Важно:если направление деятельности организации или ИП не попало в список наиболее пострадавших, сейчас нет смысла менять ОКВЭД. Льготы в таком случае получить не получится.

Ознакомиться со списком наиболее пострадавших сфер можно в документах, представленных на сайте ФНС. Чтобы государство оказало поддержку, направление деятельности предпринимателя или организации должно быть основным на 1 марта 2020 года.

Три способа внесения изменений в ЕГРИП

Для изменения кодов ОКВЭД, необходимо внести изменения в ЕГРИП. Сделать это можно несколькими способами.

Личный визит в ИФНС или МФЦ. В этом случае необходимо предоставить подлинники документов для внесения изменений в ЕГРИП. Однако, из-за ограничений во время карантина, изменить ОКВЭД таким способом нельзя.

Почтовым отправлением. В этом случае, необходимо скачать, распечатать и заполнить заявление по форме № Р24001. Обязательное условие — заверение документа у нотариуса. Отправлять его необходимо ценным письмом.

Онлайн на сайте ФНС. На сайте Федеральной налоговой службы есть раздел, в котором можно внести изменения в ЕГРИП удалённо. Для изменения данных, кроме копий документов необходимо иметь электронную подпись.

Если все операции проделаны правильно, то на шестой рабочий день в ИФНС можно получить лист записи ЕГРИП. Получить данные также можно через сервис предоставления сведений.

Как закрыть ИП онлайн

Для того, чтобы удалённо прекратить деятельность ИП, необходимо предоставить заявление по форме № Р26001 и квитанцию об уплате госпошлины. Процедура также осуществляется в разделе регистрации ЮЛ и ИП.

Процедура закрытия ИП проходит в несколько этапов:

расчёт и увольнение работников, если таковые имеются;

снятие онлайн-кассы с учёта;

подача документов в налоговую и уплата госпошлины;

закрытие расчётного счёта;

уплата фиксированных взносов;

сдача отчётности и оплата налогов.

Для закрытия ИП электронная подпись не требуется.

Процедуры изменения кодов ОКВЭД и прекращения деятельности в качестве ИП можно осуществить удалённо на сайте ФНС. Электронная подпись понадобится только для изменений ОКВЭД. Её тоже можно оформить не выходя из дома.

Форма Р13014 для смены видов деятельности ОКВЭД

С 25 ноября 2020 года для внесения изменений в организацию применяется новая форма Р13014, утвержденная Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

Через форму Р13014 можно добавить и удалить коды ОКВЭД, поменять основной вид деятельности.

Данная форма позволяет внести изменения в ЕГРЮЛ, а также, при необходимости, и в Устав.

Для этого заполните следующие листы в форме Р13014:

- Титульный лист.

- Лист «К»,страница 1 — для добавления новых кодов.

- Лист «К»,страница 2 — для удаления старых кодов.

- Лист «Н».

Титульный лист, страница 1

В разделе 1 указываем ОГРН и ИНН организации из ЕГРЮЛ.

В разделе 2 проставляем следующие цифровые значения:

- Если ОКВЭД меняются только в ЕГРЮЛ — цифровое значение 2, всё остальное не заполняем.

- Если виды деятельности меняются и в Уставе (или если есть желание внести изменения в Устав) — указываем цифровое значение 1.

- Если проставлено значение 1, ниже нужно указать цифру 1, в случае, если предоставляете новую редакцию устава, или цифру 2, если это будет лист изменений.

Лист К, страница 1

В разделе 1 указываются коды, подлежащие внесению. То есть те коды, которых еще нет в ЕГРЮЛ и соответствующие тем видам деятельности, которыми вы планируете заниматься. Виды деятельности указываются по классификатору ОК 029-2014 (не менее четырех цифровых знаков).

Лист К, страница 2

Раздел 2 заполняется для исключения видов деятельности, а сведения указываются в соответствии со сведениями, уже содержащимися в ЕГРЮЛ (если в ЕГРЮЛ у Вас указаны трехзначные коды, то в разделе 2 так и указываем).

Для изменения основного вида деятельности

Если Вам необходимо изменить основной вид деятельности:

- в Листе «К»,страница 1 в «Код основного вида деятельности» вписываем новый основной код;

- в Листе «К»,страница 2 в «Код основного вида деятельности» вписываем старый основной код;

- чтобы оставить старый основной код в списке дополнительных, впишите его как дополнительный в Лист «К», страница 1в строку «Коды дополнительных видов деятельности».

47. В случае если организация- страхователь по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний вовремя не подтвердила основной вид своей экономической деятельности, то региональное отделение Фонда социального страхования Российской Федерации устанавливает ей страховой тариф по тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска. Такой вывод следует из пункта 5 Порядка подтверждения основного вида экономической деятельности, утвержденного приказом Минздравсоиразвития России от 31.01.2006 г. № 55 (далее — Порядок). При этом, как подчеркнул Президиум ВАС РФ в постановлении от 05.07.2011 г. № 14943/10, территориальный орган Фонда должен выбирать вид экономической деятельности с наиболее высоким классом профессионального риска только из тех видов деятельности, которые организация реально осуществляет. Разъясните, пожалуйста, как следует поступить страхователю, если ему установили тариф по тому виду экономической деятельности, который он на самом деле не ведет? Может ли он, например, обратиться в орган Фонда с просьбой пересмотреть установленный тариф на основании справки-подтверждения (приложение № 2 Порядка), из которой видно, какие именно виды деятельности организация осуществляет? Как следует из пункта 5 Порядка, право установить страховой тариф по наиболее опасному виду деятельности (если страхователь не прислал подтверждение) возникает у органа Фонда только в том случае, если страхователь ведет несколько видов деятельности. В то же время возникает вопрос, как орган Фонда может определить, сколько видов деятельности организация вела в предшествующем году? Ведь в форме 4-ФСС всегда указывается ОКВЭД только по одному виду деятельности (основному либо единственному)? — Государственное учреждение

В соответствии с пунктам 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства Российской Федерации от 01.12.2005 г, № 713 (далее — Правила), экономическая деятельность юридических и физических лиц, являющихся страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, подлежит отнесению к виду экономической деятельности, которому соответствует основной вид экономической деятельности, осуществляемый этими лицами.

Основной вид экономической деятельности определяется страхователем самостоятельно в соответствии с пунктом 9 Правил, согласно которому основным видом экономической деятельности для коммерческой организации является вид деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг, а для некоммерческой организации — тот вид, в котором по итогам предыдущего года было занято наибольшее количество работников организации.

Процедуру подтверждения основного вида деятельности ежегодно должны проходить все юридические лица независимо от организационно-правовой формы, формы собственности и режима налогообложения, являющиеся страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Подтверждение основного вида экономической деятельности страхователя—юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, по итогам деятельности за предыдущий год является государственной услугой1 и необходимо для определения Фондом социального страхования Российской Федерации (далее — Фонд) класса профессионального риска основного вида экономической деятельности и соответствующего этому классу размера страхового тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на текущий год.

Организации, осуществляющие один вид деятельности, не освобождаются от необходимости подтверждения основного вида деятельности. Однако непредставление документов для подтверждения основного вида экономической деятельности в территориальный орган Фонда не повлияет на установленный размер страхового тарифа.

Следует отметить, что основной вид экономической деятельности страхователя — физического лица, нанимающего лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, соответствует основному виду деятельности, указанному в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП), и не требует ежегодного подтверждения.

Основной вид деятельности вновь созданных организаций, которые не осуществляли свою деятельность в предыдущем году, также не требует подтверждения, поскольку определяется на основании учредительных документов при государственной регистрации в Федеральной налоговой службе (далее — регистрирующий орган) согласно заявленному коду Общероссийского классификатора видов экономической деятельности (ОКВЭД)г основного вида экономической деятельности, внесенному в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Начиная со второго года деятельности, страхователь для подтверждения основного вида экономической деятельности ежегодно в срок не позднее 15 апреля представляет в территориальный орган Фонда по месту своей регистрации документы, указанные в пункте 3 Порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, утвержденного приказом Минздравсоцразвития России от 31.01.2006 г. № 55 (далее — Порядок):

— заявление о подтверждении основного вида экономической деятельности по форме согласно приложению № 1 к Порядку;

— справку-подтверждение основанного вида экономической деятельности по форме согласно приложению № 2 к Порядку;

— копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей -субъектов малого предпринимательства).

Перечисленные документы представляются на бумажном носителе либо в форме электронного документа.

Если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности, в срок не позднее 15 апреля не представил документы, указанные в пункте 3 Порядка, территориальный орган Фонда, руководствуясь пунктом 13 Правил и пунктом 5 Порядка, относит данного страхователя к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности, и в срок до 1 мая уведомляет страхователя об установленном с начала текущего года размере страхового тарифа, соответствующем этому классу профессионального риска.

Установленный страхователю в соответствии с Федеральным законом от 03.12.2012 г. № 228-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2013 год и на плановый период 2014 и 2015 годов» размер страхового тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний действует в течение календарного года (с 1 января по 31 декабря включительно). Согласно пункту 6 Правил изменение страхователем в течение текущего года вида экономической деятельности также не влечет изменения размера страхового тарифа, установленного на этот год в отношении такого страхователя.

В целях отнесения страхователя, который не подтвердил или несвоевременно подтвердил основной вид экономической деятельности, к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности, территориальные органы Фонда используют сведения о кодах по ОКВЭД видов экономической деятельности, содержащиеся в ЕГРЮЛ (подпункт «п» пункта 1 статьи 5 Федерального закона от 08,08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Подпунктом 5 статьи 5 Федерального закона от 08.08.2001 г. № 129-ФЗ установлено, что в случае изменения сведений о кодах по ОКВЭД, содержащихся в ЕГРЮЛ, юридическое лицо, в течение трех рабочих дней с момента изменения указанных сведений, обязано сообщить об этом в регистрирующий орган по месту своего нахождения. Аналогичные требования по срокам сообщения в регистрирующий орган об изменениях сведений о кодах по ОКВЭД, содержащихся в ЕГРИП, предусмотрены и для физических лиц, являющихся индивидуальными предпринимателями.

Согласно пункту 9 Правил представления в регистрирующий орган иными государственными органами сведений в электронной форме, необходимых для осуществления государственной регистрации юридических лиц и индивидуальных предпринимателей, а также для ведения единых государственных реестров юридических лиц и индивидуальных предпринимателей, утвержденных постановлением Правительства Российской Федерации от 22.12.2011 г. № 1092, регистрирующий орган в течении 5 рабочих дней с момента внесения в ЕГРЮЛ соответствующих сведений о юридических лицах предоставляет указанные сведения в территориальные органы Фонда.

Следовательно, в случае непредставления (несвоевременного представления) страхователем документов для подтверждения основного вида экономической деятельности в территориальный орган Фонда

сведения о кодах по ОКВЭД, содержащиеся в ЕГРЮЛ, являются единственным источником актуальной информации для применения территориальными органами Фонда положений пункта 5 Порядка.

Учитывая изложенное, рекомендуем организациям своевременно обращаться в регистрирующий орган по месту нахождения для внесения изменений в ЕГРЮЛ, которые уточняли бы перечень кодов по ОКВЭД, исходя из фактически осуществляемых видов экономической деятельности.

Обращаем внимание, организаций, обязанных подтверждать основной вид экономической деятельности по итогам предыдущего финансового года, на следующее:

-

Распределение доходов и поступлений за предыдущий финансовый

год (пункт 9 справки-подтверждения основного вида экономической деятельности заполняется на основе данных бухгалтерской отчетности за предыдущий год и сведений о кодах по ОКВЭД видов экономической деятельности, содержащихся в выписке из ЕГРЮЛ на последнюю дату изменений указанных сведений в предыдущем финансовом году. -

При заполнении заявления и справки-подтверждения основного вида экономической деятельности наименования и коды по ОКВЭД основного и сопутствующих видов экономической деятельности, которые организация осуществляла в предыдущем финансовом году, должны соответствовать классификации видов экономической деятельности по классам профессионального риска, утвержденной приказом Министерства труда и социальной защиты Российской Федерации от 25.12.2012 г. № 625н (зарегистрирован в Минюсте России 25 декабря 2012г., регистрационный №26385).

-

Комплект документов для подтверждения основного вида экономической деятельности включает копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей — субъектов малого предпринимательства).

Согласно информации Министерства финансов Российской Федерации № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»» в связи с утратой силы с 1 января 201 Зг. Федерального закона от 21.11.1996 г. N2 129-ФЗ «О бухгалтерском учете» пояснительная записка не входит в состав бухгалтерской (финансовой) отчетности.

Вместе с тем частью 1 статьи 30 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» предусмотрено, что до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных настоящим Федеральным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу настоящего Федерального закона.

Следовательно, при составлении организациями годовой бухгалтерской (финансовой) отчетности за 2012 год продолжает применяться раздел VIII «Информация, сопутствующая бухгалтерской отчетности» Положения по бухгалтерскому учету «бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного приказом Минфина России от 06.07.1999 г. № 43н, предусматривающий возможность представления организацией дополнительной информации, раскрывающей, в том числе, динамику важнейших экономических и финансовых показателей деятельности за ряд лет.

Виды деятельности ООО, ИП. Выбор видов деятельности

Необходимо подобрать нужные виды деятельности из ОКВЭД?

Обращайтесь к нам! Мы поможем сделать правильный выбор!

Бесплатный подбор кодов ОКВЭД при регистрации ООО или ИП!

Проведем регистрацию новых видов деятельности в ЕГРЮЛ и ЕГРИП.

Ответим на все вопросы!

Звоните прямо сейчас: (495) 507-49-56Регистрация фирмы (ООО, АО) или ИП (индивидуального предпринимателя) начинается с выбора вида экономической деятельности. В России существует Общероссийский классификатор видов экономической деятельности (ОКВЭД), из которого при регистрации юридических лиц и индивидуальных предпринимателей необходимо подобрать коды видов предпринимательской деятельности (коды ОКВЭД). В 2021 году применяется ОКВЭД 2.

Сколько видов экономической деятельности можно указать при регистрации ООО или ИП? Чтобы зарегистрировать фирму или ИП необходимо указать основной вид деятельности из ОКВЭД. Юридические лица и предприниматели могут заниматься несколькими видами деятельности. Ограничений по видам деятельности практически нет, за исключением отдельных видов предпринимательской деятельности. Например, существует ограничение в видах деятельности частных охранных организаций (ЧОО). Так, ЧОО могут заниматься только охранной деятельностью, а такие виды дополнительной деятельности как оптовая или розничная торговля у ЧОО невозможны. Таким образом, стандартный набор видов деятельности для фирмы или ИП может выглядеть следующим образом:

Основной вид деятельности:

Код ОКВЭД 47.19.1

Торговля розничная большим товарным ассортиментом с преобладанием непродовольственных товаров в неспециализированных магазинах.

Дополнительные виды деятельности:

47.24 | Торговля розничная хлебом и хлебобулочными изделиями и кондитерскими изделиями в специализированных магазинах |

47.24.1 | Торговля розничная хлебом и хлебобулочными изделиями в специализированных магазинах |

47.24.2 | Торговля розничная кондитерскими изделиями в специализированных магазинах |

47.24.21 | Торговля розничная мучными кондитерскими изделиями в специализированных магазинах |

47.24.22 | Торговля розничная кондитерскими изделиями, включая шоколад, в специализированных магазинах. |

Этот список видов деятельности для ООО и ИП можно продолжать.

Виды деятельности ООО (виды деятельности ИП) с введением новых форм по регистрации юридических лиц и предпринимателей необходимо подбирать с учетом того, что код ОКВЭД должен состоять минимум из пяти знаков, включая точку.

Необходимо понимать, что можно указать видов деятельности больше, чем фирма или ИП будет заниматься, предусмотрев на будущее возможные изменения в бизнесе. Никто не может обязать фирму или ИП заниматься выбранными видами деятельности. В любой момент можно произвести внесение изменений в ЕГРЮЛ (единый государственный реестр юридических лиц) и поменять виды экономической деятельности (ОКВЭД), добавить новые коды ОКВЭД или исключить имеющиеся виды деятельности. Изменения видов деятельности в настоящее время вносятся без оплаты госпошлины.

Виды деятельности организаций указываются в Уставе компании, в выписке из реестра, а также в информационном письме Госкомстата. Виды деятельности ИП указываются только в выписке из ЕГРИП (единого государственного реестра индивидуальных предпринимателей) и в информационном письме Госкомстата.

Самый распространенный вопрос при выборе видов деятельности является вопрос о том, влияет ли количество видов деятельности на налогообложение? Увеличатся ли налоги при увеличении видов деятельности фирмы или ИП?

Подбор видов деятельности на УСН или общей системе (количество выбранных видов деятельности при регистрации юридических лиц и предпринимателей) не отражается на налоговой базе, и, следовательно, уплата налогов (сумма налога) не зависит от количества видов экономической деятельности (кодов ОКВЭД). Подбор видов деятельности для ЕНВД или патентной системы должен быть более внимательным, так как эти системы налогообложения вплотную привязаны к видам деятельности, но дополнительное количество неиспользуемых ОКВЭД для ЕНВД или патентной системы на налогообложение не влияет.

На что стоит обратить внимание при выборе видов деятельности из ОКВЭД? Основной код ОКВЭД повлияет на ставку по травматизму и может увеличить ее во много раз. Поэтому, не забываем подтверждать основной вид деятельности в ФСС ежегодно, а также основной вид деятельности должен быть указан как основной, а не дополнительный. Во время распространения коронавирусной инфекции код ОКВЭД играл большую роль при назначении помощи предпринимателям. Те компании и предприниматели, у которых код ОКВЭД был указан правильно, смогли получить помощь от государства.

Еще одним часто задаваемым вопросом является вопрос о том, можно ли в уставе указывать виды деятельности, подлежащие лицензированию или нет, если у фирмы нет лицензии или получение лицензии по этим видам деятельности не планируется в ближайшее время? Ответ: можно. В Уставе предприятия (конечно, кроме предприятий с особыми уставными задачами) можно указать как лицензируемые, так и не подлежащие лицензированию виды деятельности.

Выбрать вид предпринимательской деятельности из ОКВЭД вам всегда помогут наши юристы. Подбор видов экономической деятельности для ООО, АО, ПАО или ИП в нашей компании – бесплатный. Мы также помогаем изменить коды ОКВЭД в ЕГРЮЛ (добавить, удалить, поменять вид деятельности), получить коды статистики из Госкомстата. При необходимости, мы также поможем внести изменения в учредительные документы юридических лиц (Устав предприятия) с целью смены видов деятельности предприятий и организаций.

Компании столкнулись с отказами в господдержке по формальным причинам :: Экономика :: РБК

Какой бизнес столкнулся с проблемой

Заявленные в реестре коды ОКВЭД достаточно часто не совпадают с фактическими видами деятельности: либо они изначально указаны неверно, либо впоследствии предприятие изменило вид деятельности; некоторые виды деятельности являются смешанными или «пограничными», рассказали РБК эксперты.

Читайте на РБК Pro

Например, гостиницы обнаружили, что их основной ОКВЭД в ЕГРЮЛ — 68.3 «Операции с недвижимым имуществом за вознаграждение или на договорной основе», а в списке правительства для гостиничного бизнеса указан другой код — 55 «Деятельность по предоставлению мест для временного проживания», рассказала РБК адвокат и партнер практики налоговых споров МЭФ PKF Александра Амбрасовская.

С аналогичной проблемой столкнулись стоматологические клиники. Эта сфера вошла в правительственный список с кодом 86.23 «Стоматологическая практика». По нему работает примерно треть клиник, сообщил РБК результаты мониторинга президент «Опоры России» Александр Калинин. Еще треть работает с кодом 86.21 «Общая врачебная практика», остальные — по коду 86.22 «Специальная врачебная практика». «Получая коды, предприниматели не задумывались о различиях, а теперь оказались без господдержки, хотя работают в наиболее пострадавших отраслях», — рассказал Калинин.

Миллиарды на вирус: как бизнесмены помогают бороться с пандемиейНе могут получить льготы и частные образовательные организации дошкольного образования. В правительственный список вошли два кода: 85.41 «Образование дополнительное детей и взрослых» и 88.91 «Предоставление услуг по дневному уходу за детьми». Тогда как в основном частные детские развивающие центры работают с кодом 85.11 «Образование дошкольное», потому что только с таким кодом возможно получить лицензию на образовательную деятельность, отмечается в обращении предпринимателей в «Опору России» (есть в РБК).

Перечень составлен субъективно, подытожила Амбрасовская: «Например, деятельность в области искусства и организации развлечений с кодом 90 включена, а деятельность библиотек, архивов, музеев и прочих объектов культуры с кодом 91 — нет».

Как можно решить проблему

Проблема может быть решена, только если правительство откажется от детализации кодов и изменит постановления или же существенно расширит список, считает Александр Калинин.

Меры поддержки не должны распределяться только на основе ОКВЭД, сходятся во мнении эксперты. Ранее, когда какие-либо условия или преференции зависели от вида деятельности, обычно требовалось представить сведения о выручке в разрезе вида деятельности, отмечает Амбрасовская.

Было бы правильно, если бы дополнительно налоговые органы оценивали претендующие на господдержку компании и выдавали справки о фактическом виде деятельности компаний, считает глава совета Торгово-промышленной палаты по финансовой политике и инвестиционной деятельности Владимир Гамза.

По мнению экспертов ОНФ, нужно дополнительно учитывать данные о потере дохода, снижении выручки, снижении среднего чека. Организация направила министру экономического развития Максиму Решетникову письмо с просьбой дополнить перечень на основе ОКВЭД информацией о финансовых показателях по каждому виду деятельности за март—апрель 2020 года.

РБК направил запрос в Минэкономразвития.

Изменения в декларации по налогу на имущество для отчетности за 2017 год в Microsoft Dynamics AX

Введение

Формы обязательной отчетности в бумажном и электронном форматах изменены согласно приказу ФНС России от 31.03.2017 N ММВ-7-21 / 271 @, начиная с расчетов за I квартал 2018 г .:

Основные изменения

Название

Код ОКВЭД удален.Раздел 2

Новая строка 175 — Понижающий коэффициент для ЖД ФА в соответствии с новым справочником Коэффициенты активов железной дороги .Раздел 2.1

Новый раздел с подробной информацией о недвижимом имуществе, облагаемом налогом по средней годовой стоимости. По всем указанным ОС необходимо показать — кадастровые, условные, инвентарные номера и балансовую стоимость ОС на конец отчетного периода.Раздел 3

Новая строчка в названии раздела — Вид ФА. Данный реквизит предполагает новую группировку информации по типу Asset. Реквизит предполагает дополнительную группировку информации и реструктуризацию раздела.Добавлен новый классификатор Факторы активов железной дороги .

Новый классификатор. Отношения видов активов.

Детали

1. Методика исчисления налога на имущество

Новый классификатор Методика расчета налога на имущество ion добавлен в систему, содержит три поля: ( FA / Настройка / Налоговая отчетность / Методы расчета налога на имущество ion).

Налоговая база — определяет метод расчета налоговой базы.Если налоговая база рассчитана по методу Среднегодовая стоимость , это означает, что актив будет включен в раздел 2.1.

Железнодорожный актив — флаг определяет принадлежащий железной дороге актив.

2. Новые виды активов

Не забудьте изменить виды активов, используя процедуру Налог на имущество и Транспортный налог .( FA / Периодические / Налоги, заполнение основных средств)

3. Фактор активов железной дороги

В систему добавлен новый классификатор Железнодорожный фактор активов , позволяющий отслеживать зависящие от даты факторы для железнодорожных активов . ( FA / Настройка / Налоговая отчетность Фактор железнодорожных активов)

4.Изменения в реестре Расчет амортизированной стоимости

Реестр используется для создания раздела 2.1 с учетом новой группировки по видам активов. Все активы рассчитываются и отражаются отдельно.

5. Форматы электроники

Для соответствия требованиям опубликованы изменения в настройках модуля «Электронная отчетность» для новых XML-форматов декларации по налогу на имущество и отчета о предварительном расчете налога на имущество.Эти настройки основаны на новых форматах декларации по налогу на имущество и отчета о предварительном расчете налога на имущество, выпущенных вместе с этим обновлением.

Параметры можно загрузить по следующим ссылкам:

Партнеры : https://mbs.microsoft.com/partnersource/global/deployment/downloads/hot-fixes/mdaxelectronicreportingupdatexmlru

Клиенты : https: // mbs. microsoft.com/customersource/Global/AX/downloads/hot-fixes/mdaxelectronicreportingupdatexmlru

Новые настройки для соответствующей версии Microsoft Dynamics AX можно импортировать с помощью функции импорта шаблона в модуле «Электронная отчетность».

Любые индивидуальные запросы, фиксированные реквизиты и т. Д. Затем можно настроить в модуле «Электронная отчетность».

Информация об исправлении

Как получить обновления Microsoft Dynamics AX

Обновления доступны для ручной загрузки и установки из центра загрузки Microsoft:

Предварительные требования

Для установки этого исправления должен быть установлен один из следующих продуктов:

Microsoft Dynamics AX 2012 R3

Microsoft Dynamics AX 2012 R2

Microsoft Dynamics AX 2009 SP1

Требование перезапуска

После установки исправления необходимо перезапустить службу Application Object Server (AOS).

Если у вас возникла проблема с загрузкой, установкой этого исправления или у вас есть другие вопросы по технической поддержке, обратитесь к своему партнеру или, если вы зарегистрированы в плане поддержки напрямую с Microsoft, вы можете обратиться в службу технической поддержки Microsoft Dynamics и создать новый запрос поддержки. Для этого посетите следующий веб-сайт Microsoft:

https://mbs.microsoft.com/support/newstart.aspx

Вы также можете связаться со службой технической поддержки Microsoft Dynamics по телефону, используя эти ссылки для телефонных номеров для конкретной страны.Для этого посетите один из следующих веб-сайтов Microsoft:

Партнеры

https://mbs.microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

Клиенты

https://mbs.microsoft.ru / customersource / northamerica / help / help / contactus

В особых случаях плата, которая обычно взимается за обращение в службу поддержки, может быть отменена, если специалист службы технической поддержки для Microsoft Dynamics и связанных продуктов определит, что конкретное обновление решит вашу проблему. Затраты на обычную поддержку будут применяться к любым дополнительным вопросам поддержки и проблемам, которые не соответствуют требованиям для конкретного рассматриваемого обновления.

Примечание Это статья «БЫСТРАЯ ПУБЛИКАЦИЯ», созданная непосредственно в службе поддержки Microsoft.Информация, содержащаяся здесь, предоставляется как есть в ответ на возникающие проблемы. В результате быстрого предоставления материалов материалы могут содержать опечатки и могут быть изменены в любое время без предварительного уведомления. Прочтите Условия использования.

Мы научились считать лучше

Федеральная служба статистики превратила спад в отрасли в ее рост: в 2015 году объем промышленного производства снизился менее чем на 1% и увеличился на 1.3% в 2016 году, согласно обновленной информации агентства. Заместитель руководителя Аналитического центра Глеб Покатович рассказывает в эфире телеканала РБК-ТВ, откуда эта обновленная информация и как работает новая методика расчета.

Статистика дает среднее представление о реальности. «Кто-то ест мясо, кто-то ест капусту, но в среднем все едят голубцы », — напомнил связщик Владимир Василенко, намекая на легкость, с которой Росстат изменила отчеты.»Это не все так просто », — возразил г-н Глеб Покатович, заместитель руководителя Аналитический центр ». Они работают над изменением Национального классификатора Хозяйственная деятельность (ОКВЭД) последние 2 года, и это был непростой ход пера ». Сильной стороной Росстата является ее методология, сказал эксперт. Изменения в ОКВЭД требуют, чтобы все предприятия объяснили в подробнее и более разумно, что они делают.

Новый классификатор более детализирован и, следовательно, позволяет анализируя более качественно, — пояснил г-н.Покатович. «Например, производство бумаги и издательский бизнес долгое время были одной отраслью. период. Теперь эти бизнесы разделены, и мы лучше понимаем, как они работают », — пояснил эксперт. Покатович подчеркнул, что скорректированная методологии составили около четверти изменений, в то время как их основные источник получал дополнительные данные, собранные в течение длительного периода. Мы не говорят о простом перераспределении в рамках существующих классификаторов. «Товар, который раньше было одно яблоко, теперь может быть несколько горошин, апельсин и желудь.С новым подходом мы более точно поймем и тенденции, и промышленных участков », — отметил г-н Покатович, добавив, что это касается не только отрасли: через несколько дней мы увидим ежемесячный отчет Федерального Статистическая служба, показывающая тенденции цен и потребления, которые также под влиянием нового классификатора.

В связи с внедрением ОКВЭД-2 все предприятия должны будут классифицируют себя как принадлежащие к определенному классу или группе. «Общий знания станут лучше, Классификатор будет сравним с Европейский, и мы лучше поймем, где мы, а где развиты страны, с которыми нам так нравится сравнивать себя.Это естественный процесс. Научились лучше считать: учли то, чего не видели раньше и видел что-то новое », — резюмировал г-н Покатович.

Счета выбросов СО2 субъектов РФ в 2005–2019 гг.

В целом учет выбросов СО 2 включает три области 15 . Область 1 указывает прямые выбросы CO 2 , произведенные на территории, которые также известны как территориальные выбросы. Объем 1 охватывает все выбросы CO 2 , произведенные в пределах границ региона, такие как выбросы местных предприятий по производству энергии 16,17 .Объем 2 указывает на косвенные выбросы CO 2 , связанные с электричеством, паром и теплом, импортируемыми с другой территории 15,18 . Объем 3 указывает косвенные выбросы CO 2 , воплощенные в продуктах и услугах, которые импортируются с другой территории 15,18 . Составление кадастра выбросов CO 2 было построено в соответствии с административно-территориальной областью учета МГЭИК, то есть Объемом 1 13 . Влияние международной авиации и судоходства не включено в нашу оценку 19 .Кадастры выбросов CO 2 состоят из двух компонентов, как показано на рис. 1: выбросов, связанных с энергией и производством (цемент) CO 2 , выбросы 20,21,22 . Выбросы, связанные с энергетикой, предполагают выбросы CO 2 , возникающие при сжигании ископаемого топлива 23,24,25 . Выбросы, связанные с технологическим процессом, указывают на выбросы CO 2 , образовавшиеся в ходе химических реакций промышленного процесса, при этом выбросы CO 2 преобразованы из промышленного сырья, а не из ископаемого топлива 23,26,27 .{89} A {D} _ {ij} \ times NC {V} _ {i} \ times C {C} _ {i} \ times {O} _ {ij} $$

(1)

В уравнении. (1), i и j указывают типы энергии и социально-экономические секторы, соответственно. CE ij указывает на выбросы CO 2 от ископаемого топлива i , сжигаемого в секторе j . NCV i — низшая теплотворная способность, указывающая количество тепла, выделяемого на физическую единицу ископаемого топлива в процессе сгорания. CC i означает содержание углерода на калорию ископаемого топлива. O ij указывает степень окисления углерода, которая представляет собой процент углерода, преобразованного в выбросы CO 2 в ископаемом топливе. AD ij указывает данные о деятельности. Что касается учета выбросов, связанных с энергетикой, AD ij относится к количеству ископаемого топлива, используемого для сжигания.

Большинство исследований и международных институтов приняли коэффициенты выбросов по умолчанию, предоставленные МГЭИК.В данном исследовании приняты коэффициенты выбросов Минприроды России 14 . По сравнению с коэффициентами выбросов МГЭИК, коэффициенты выбросов по конкретной стране, измеренные Минприроды, более репрезентативны для ситуации с ископаемым топливом в России. Например, Минприроды опубликовало коэффициенты выбросов для 29 видов угля в зависимости от районов их добычи, как показано в таблице 1. Из-за большой территории России качество угля значительно различается по регионам, таким как Кузнецкий бассейн, Донецкий бассейн и Канск. -Ачинский бассейн, а их коэффициенты выбросов колеблются от 0.От 73 т CO 2 / т до 2,72 т CO 2 / т (показано в таблице 1). Однако значение по умолчанию для угля, выпущенного МГЭИК, составляет около 2,61 тонны CO 2 / тонну. Различия между коэффициентами выбросов, предоставленными МГЭИК и Минприроды России, показаны в таблице 1. Среди всех ископаемых видов топлива коэффициент выбросов доменного газа показывает самый большой разрыв, оцененный Минприроды России (3,28 тонны CO 2 / тонну). ) и МГЭИК (0,76 тонны CO 2 / тонна).Мы также сравнили уровень выбросов CO 2 , оцененный на основе Минприроды, МГЭИК и двух других источников, и объяснили разницу в разделе 4.2.

Таблица 1 Сравнение коэффициентов выбросов CO 2 для ископаемого топлива (тонна CO 2 / тонна, 1000 м 3 ).В исследовании собраны данные об энергетической деятельности из Единой межведомственной статистической информационной системы России (ЕИСИС) 32 . ЕИСИС — государственный интегрированный статистический ресурс и крупнейший поставщик статистических данных в России на национальном и субнациональном уровнях.Исходные данные об энергии получены из формы 4-TER (информация об использовании топлива и источников энергии), заполняемой юридическими лицами потребителей и поставщиков энергии в России (кроме малых предприятий). Заполненная форма затем отправляется в Федеральную службу государственной статистики (Росстат) территориального органа по месту нахождения обособленного подразделения или по месту нахождения юридического лица, если оно не имеет обособленного подразделения. Если юридическое лицо не осуществляет деятельность по месту нахождения, форму необходимо подавать по месту осуществления деятельности.Данные об энергетической деятельности включают в себя энергию, используемую для сжигания в конечном потреблении, и энергию, используемую для процессов и преобразования (например, производство электроэнергии и тепла) в границах страны / субъекта. Выбросы от импортируемой электроэнергии и тепла не включены в это исследование, поскольку мы сосредоточены на выбросах, производимых в пределах границ страны / субъекта (Объем 1). Данные об энергетической деятельности, предоставляемые UISIS, включают общее потребление энергии, энергию, используемую для производства сырья, и энергию, используемую для нетопливных нужд.Относительно небольшая часть энергии, используемой для сырья и нетопливных нужд, была исключена при расчете выбросов, связанных с энергетикой. Примерами энергии, используемой в качестве сырья, может быть производство химической, нефтехимической или других нетопливных продуктов. Что касается нетопливных потребностей, то это могут быть химические реагенты для бурения нефтяных скважин, закачка газа для поддержания пластового давления, смазка и изоляционный материал. Согласно методу категоризации UISIS 32 , существует 45 типов ископаемого топлива, которые включают 29 различных типов угля в зависимости от районов их добычи, как показано в таблице 1.В кадастре выбросов мы объединили выбросы CO 2 от этих 29 типов угля в выбросы CO 2 от одного вида энергии, то есть угля, из-за их аналогичного качества энергии и для лучшей демонстрации. Другими словами, это исследование показывает выбросы CO 2 от 17 видов энергии. Поскольку единица топливной древесины, выпущенной UISIS, выражается в кубических метрах 32 , коэффициент выбросов топливной древесины, предоставленный Минприроды, нельзя напрямую использовать для измерения выбросов CO 2 .Поэтому сначала мы перевели единицу топливной древесины в тонны, используя единицу плотности, предоставленную Саморегулируемой организацией (СРО) России 33 , на 0,6 тонны / м 3 .

Отрасль классифицируется в соответствии с документом Российской классификации видов экономической деятельности с кодом ОК 029–2014 (ОКВЭД 2 КДЕС Ред. 2), выданным Федеральным агентством по техническому регулированию и метрологии 34 . Это метод иерархической классификации, который включает четыре уровня, а именно: разделы (алфавитный код), подразделения (двузначный числовой код), группы (трехзначный числовой код) и классы (четырехзначный числовой код), как показано. только в онлайн-таблице 1.Для экономии места мы не всегда показываем нижние иерархические уровни, поскольку не все секторы генерируют выбросы CO 2 . Другими словами, все разделы содержатся в кадастре выбросов, в то время как уровни разделения, группы и класса будут включены только тогда, когда этот сектор генерирует выбросы CO 2 . Поскольку в этом исследовании учитываются выбросы CO 2 , произведенные в пределах границ региона, мы исключили раздел, который не использует данные об энергетической деятельности в пределах границ, а именно «раздел U: деятельность экстерриториальных организаций и органов».

Есть несколько подсекторов, по которым СИЮИС не предоставляет данные об энергетической деятельности, и это приводит к разрыву между основными секторами и суммированием секторов нижнего уровня. Учитывая, что этот пробел не относится к конкретному подсектору, мы отнесли этот пробел к вновь построенному сектору, который представляет собой комбинацию нескольких подсекторов. Например, данные об энергетической активности доступны только в разделе «Q: здоровье человека и социальная работа» и «Нет». 86: деятельность здравоохранения », а данные« No.87: Услуги по уходу за жильем »и No. 88: социальная работа без проживания »недоступна (Раздел Q = № 86 + № 87 + № 88) (показано в таблице 1 только для онлайн-доступа). Таким образом, между секцией Q и сектором № 86 будет разрыв в выбросах, поэтому мы объединили № 87 и № 88 в один сектор, названный «деятельность в сфере социальных услуг», и затем разрыв в выбросах CO 2 распределяется на этот недавно построенный сектор (показан в таблице 1, доступной только в режиме онлайн). В целом, существует 11 новых построенных секторов: «Растениеводство, охота и сопутствующие услуги», «Разведение других животных», «Передача, распределение и торговля электроэнергией», «Распределение и торговля газом», «Передача, распределение и торговля. пара и горячей воды; Обслуживание тепловых сетей и котельной »,« Строительство прочих гражданских объектов »,« Снос и подготовка площадки »,« Прочие строительные работы »,« Неспециализированная оптовая торговля »,« Оптовая торговля прочими специализированными товарами »и« Социальные услуги. мероприятия »(показаны в таблице 1 только для онлайн-доступа).Основываясь на вышеупомянутых процессах, есть 89 секторов, содержащихся в построении выбросов CO 2 в этом исследовании после исключения секторов двойного счета, как показано в таблице 1 только для онлайн-доступа. Для полноты, помимо этих 89 секторов, мы также продемонстрировать выбросы CO 2 секторов более высокого уровня классификации в кадастре выбросов. По-прежнему может существовать небольшой разрыв между агрегированными выбросами подсекторов и выбросами их основного сектора из-за ошибок измерения.Чтобы устранить этот разрыв, мы дополнительно распределили небольшой разрыв по подсекторам на основе их доли в выбросах CO 2 .

Связанные с процессом (цемент) выбросы CO

2Связанные с процессом выбросы CO 2 рассчитываются по формуле. (2).

$$ C {E} _ {t} = \ left \ {\ begin {array} {ll} Прямой \; подход: & EF \ times A {D} _ {Cement-d} \\ Косвенный \; подход : & EF \ times A {D} _ {Cement-ind} = EF \ times PC \ times UR \ end {array} \ right. $$

(2)

В уравнении.(2), EF и AD среднее значение и коэффициент выбросов для производства цемента, опубликованные Минприроды РФ 14 и данные о деятельности (уровень производства цемента), соответственно. Основываясь на наличии производственных данных, мы приняли два подхода к сбору объемов производства цемента ( AD цемент ) 82 субъектов, то есть прямых данных о деятельности ( AD Cement – d ) и косвенные данные о деятельности ( AD Цемент – инд ). AD цемент – d собрано из ежегодников 82 субъектов Федерации, однако данные о производстве цемента опубликовали только пять субъектов: Свердловская область, Челябинская область, Брянская область, Карачаево-Черкесская Республика и Краснодарский край. . Для других субъектов данные о деятельности получают косвенно ( AD Cement – ind .) Путем умножения данных о производственных мощностях (PC) на коэффициент использования (UR) каждого цементного завода.Как показано на рис. 1, мы используем базу данных из точечных источников российских цементных заводов из RuCEM 35 , которая включает производственные мощности всех цементных заводов в России. А затем, по субъектам, в которых расположен каждый цементный завод, мы собрали (UR) производственных мощностей в этих субъектах, которые можно найти в ежегодниках. Следовательно, данные о производстве цемента в этих субъектах можно получить, умножив ПК цементного завода, расположенного в каждом субъекте, на UR в соответствующем году.Выбросы CO 2 от производства цемента относятся к сектору «Производство прочих неметаллических минеральных продуктов», как показано в таблице 1, доступной только в режиме онлайн.

С 2020 года ежегодники официально не публиковались, только данные по производству цемента в России. можно будет забрать в 2019 году по адресу CMPRO 36 . Мы оцениваем выбросы CO 2 субъектов в 2019 году путем уменьшения масштаба по сравнению с национальным уровнем. Коэффициент масштабирования основан на доле выбросов CO 2 от производства цемента в субъектах Российской Федерации в 2018 году.Мы обновим данные о технологических выбросах 82 субъектов федерации в 2019 году, как только соответствующие данные будут доступны.

Пространственно-территориальные факторы экономического роста в Российской Федерации

Автор

Аннотация

Актуальность. В современных экономических исследованиях все большее значение приобретает изучение разнообразия факторов национального экономического роста, особенно в отношении так называемых «пространственно-территориальных факторов». В отличие от существующих концепций региональной и пространственной экономики, подход, описанный в этой статье, основан на гипотезе о возможности ускорения национального экономического роста.Это может быть сделано путем стимулирования расширенного экономического воспроизводства на субнациональном уровне, то есть на уровне относительно независимых и автономных пространственно-административных единиц, таких как регионы Российской Федерации, муниципалитеты, агломерации и т. Д. Цель исследования. Цель исследования — предложить декомпозицию темпов экономического роста в России по территориальным единицам и описать пространственно-территориальные факторы национального экономического роста. Данные и методы. Для характеристики пространственно-территориальных факторов использованы показатели физического объема валового регионального продукта (ВРП) и валовой добавленной стоимости (ВДС) по видам экономической деятельности в регионах России в процентах к предыдущему году за период 2013-2018 гг. .Виды экономической деятельности определены в соответствии с Российским классификатором экономической деятельности 2007 г. (ОКВЭД) (Статистическая классификация видов экономической деятельности в Европейском сообществе — NACE Rev.1.1 (2013-2016)) и ОКВЭД-2 (NACE Rev.2). (2017-2018)). Полученные результаты. Мы оценили вклад регионов России в рост национальной экономики, проанализировав данные по ключевым видам экономической деятельности за 6-летний период (2013-2018 гг.). Мы также определили регионы, на которые приходятся наибольшие потери в экономическом росте, с одной стороны, и те, которые, с другой стороны, выступали драйверами экономического развития страны.Заключение. Небольшое количество регионов отстают по ВРП, и их влияние на национальные темпы экономического роста также незначительно. Общие темпы падения ВРП в регионе определяются, прежде всего, медленным ростом тех видов экономической деятельности, на которые приходится наибольшая доля в ВРП. Количество и доля регионов, демонстрирующих расширенное воспроизводство экономики, то есть обеспечивающих рост не менее 2% в год, также невелики. На эти регионы приходится немногим более 19% ВРП страны.Самую большую группу регионов составляют те регионы, которые не выходят за рамки простого воспроизводства (темпы роста менее 2% в год), а их доля в ВРП страны превышает 74%. Так называемые «тяжелые» регионы, на которые приходится наибольшая доля в общем ВРП страны, оказывают сильнейшее влияние на национальные темпы экономического роста, сдерживая их. Именно структура экономики этих регионов оказывает наибольшее влияние на показатели страны в таких видах экономической деятельности, как оптовая и розничная торговля, техническое обслуживание и ремонт автотранспортных средств.К сожалению, именно в этих секторах «тяжеловесы» демонстрируют наибольшие потери в ВДС. В результате именно эти отрасли страдают больше всего, что не может не отразиться на общем экономическом росте страны.

Рекомендуемое цитирование

DOI: 10.15826 / recon.2021.7.1.004

Скачать полный текст от издателя

Подробнее об этом товаре

Ключевые слова

экономический рост; пространственно-территориальные факторы; регионы; экономическое воспроизводство; валовой региональный продукт; виды экономической деятельности;Все эти ключевые слова.

Классификация JEL:

- R11 — Городская, сельская, региональная экономика, экономика недвижимости и транспорта — — Общая региональная экономика — — — Региональная экономическая деятельность: рост, развитие, экологические проблемы и изменения

- R12 — Городская, сельская, региональная экономика, экономика недвижимости и транспорта — — Общая региональная экономика — — — Размер и пространственное распределение региональной экономической деятельности; Межрегиональная торговля (экономическая география)

Статистика

Доступ и загрузка статистикиИсправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: aiy: journl: v: 7: y: 2021: i: 1: p: 42-51 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: https://edirc.repec.org/data/seurfru.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

У нас нет библиографических ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, так как там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: Ирина Тургель (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://edirc.repec.org/data/seurfru.html .

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

РГУД просит Правительство расширить список отраслей промышленности России, наиболее сильно пострадавших от пандемии

Российская гильдия управляющих и девелоперов (РГУД) в лице Николая Казанского, вице-президента РГУД и управляющего партнера Colliers International, подготовила обращение к премьер-министру России Михаилу Мишустину с просьбой рассмотреть вопрос о расширении списка. отраслей промышленности России, наиболее сильно пострадавших от разгула коронавирусной инфекции, включая дополнительные коды ОКВЭД (Национальный классификатор экономической деятельности) в верхней части списка, утвержденного Постановлением Правительства Российской Федерации от 12 декабря 2010 г.№ 434 от 3 апреля 2020 г. «Об утверждении перечня отраслей национальной экономики, наиболее пострадавших от общего нарушения, вызванного распространением новой коронавирусной инфекции». РГУД просило учесть изменения, внесенные Постановлениями Правительства РФ № 479 от 10 апреля 2020 года и № 540 от 18 апреля 2020 года.

Гильдия служит зонтиком для строителей, инвесторов, управляющих жилой и коммерческой недвижимостью, архитекторов, юристов и консультантов по недвижимости. По мнению РГУД, некоторые отрасли, наиболее сильно пострадавшие от пандемии и вынужденные прекратить или резко ограничить свою хозяйственную деятельность из-за введенных ограничительных мер, в результате чего потеряли значительную долю своей выручки, не были включены в список. пострадавших отраслей.Между тем данные отрасли являются системообразующими отраслями национальной экономики, создают тысячи рабочих мест, являются крупными и сознательными налогоплательщиками. При отсутствии государственной поддержки или отказе от включения ряда отраслей, перечисленных ниже, последствия для всего рынка недвижимости будут чрезвычайно серьезными, что может повлечь за собой серию банкротств, рост уровня безработицы и рост потребительские цены в данной сфере.

Основываясь на своей экспертной оценке данного сектора экономики и для обеспечения более комплексного подхода к этой проблеме, а также во избежание возможных негативных экономических последствий, RGUD предполагает, что Список национальных отраслей промышленности, наиболее сильно пострадавших в результате Безудержная коронавирусная инфекция должна быть дополнена следующими кодами ОКВЭД, которые должны быть включены в нее:

68.20 — управление и аренда собственного или арендованного недвижимого имущества;

68.31 — деятельность агентств недвижимости за вознаграждение на договорной основе;

68.32 — управление недвижимым имуществом за вознаграждение на договорной основе;

68.32.1 — управление жилым фондом (жилищем) за вознаграждение на договорной основе;

68.32.2 — объектное управление нежилым фондом за вознаграждение (или) на договорной основе;

71.12 — инженерные изыскания, проектирование и инжиниринг, управление строительными проектами, строительный надзор и архитектурный надзор, консультирование в этих областях;

71.12.1 — деятельность, связанная с гражданским строительством и проектированием, управлением строительными проектами, авторским надзором и архитектурным надзором;

71.12.2 — деятельность генерального подрядчика, заказчика, застройщика;

41.20 — строительство жилых и нежилых домов.

Изменение формы и порядка составления бухгалтерской отчетности за 2019 год

В связи с сезонностью подготовки и аудита финансовой отчетности напоминаем, что в соответствии с изменениями с 28.11.2018 в Федеральном законе «О бухгалтерском учете» вступит в силу новый порядок составления и отчетности.

Ранее отчет считался завершенным после подписания бумажной копии отчета руководителем организации. Теперь бухгалтерская отчетность может быть составлена на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (п.7.1 статьи 13 ФЗ № 402-ФЗ).

Обязательная копия отчетности направляется организацией по адресу Государственный информационный ресурс финансовой отчетности , который входит в состав налоговых органов.Отчетность предоставляется в виде электронного документа не позднее трех месяцев после окончания отчетного периода. Аудиторский отчет Отчет также предоставляется в форме электронного документа вместе с такими отчетами или в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетом год.

С 1 января 2020 года Росстат прекращает осуществление полномочий по сбору обязательных копий отчетов, в том числе скорректированных, а также аудиторских отчетов за отчетный период 2018 года и отчетные периоды, истекшие до 1 января, 2018.

Также с 1 июня 2019 года вступили в силу основные положения Приказа № 66Н «О внесении изменений в формы финансовой отчетности». С 2019 года все формы отчетности составляются только в тысячах рублей. Также разъясняется использование кодов ОКВЭД2 (Российская классификация видов экономической деятельности) вместо кодов ОКВЭД.

На балансового отчета ключевым изменением является необходимость указать, подлежат ли финансовые отчеты обязательному аудиту .В случае необходимости аудита компании необходимо соответствующим образом заполнить данные, в частности, указать в специальных полях баланса:

- Название аудиторской организации или наименование индивидуального аудитора;

- ИНН аудиторской организации или индивидуального аудитора;

- ОГРН аудиторской организации или ОГРНИП индивидуального аудитора.