Понятие денег и их функции: СУЩНОСТЬ, ФУНКЦИИ И ВИДЫ ДЕНЕГ — Студопедия

Сущность и функции денег: история, мифы, реальность

Развитие торговых отношений привело к возникновению денег как универсального средства обмена. Постепенно их роль в обществе расширялась, менялась ценность, появлялись новые функции. И вроде это просто купюры, которые не имеют реальной стоимости, но экономика без них сегодня невозможна. Познакомимся с эволюцией денег в мире.

Изначально были распространены бартерные отношения. Со временем это стало создавать определённые неудобства, так как не всегда обмен был равнозначным. Так появились первые металлические деньги, имевшие конкретное товарное значение. Это были чеканные монеты, стоимость которых определялась ценностью материала изготовления. Их активное использование началось в VII веке до нашей эры.

Деньги дали начало новой характеристике товара — стоимости. Она выражала полезность вещи, признанную обществом. Цены оставались достаточно стабильными, если не было острой необходимости или экзотики. Но встречались и ситуации, когда стоимость менялась из-за обесценивания металлов. Так было, например, во время завоевания Америки Великобританией и Испанией: золота стало гораздо больше, а объём производимой продукции при этом не изменился.

Так было, например, во время завоевания Америки Великобританией и Испанией: золота стало гораздо больше, а объём производимой продукции при этом не изменился.

Эра товарных денег закончилась вместе с эмиссией бумажных купюр, не имевших за собой реального обеспечения. Вся ценность сводилась к степени доверия эмитента. Массовое распространение началось со второй половины XVII века в Швеции. Постепенно всё больше стран осваивали выпуск банкнот. Простота печати неоднократно приводила к обвалу стоимости, ведь производство натуральных материальных ценностей требовало гораздо больших усилий. Общую тенденцию усиливал и рост кредитных средств, представляя деньги некой абстракцией.

Замена бартерных отношений на товарно-денежные определила основную функцию денежных средств — универсальное средство обмена. Но само появление денег создало ещё одну, не столь очевидную, — возможность сбережения и накопления.

Деньги разделили операцию обмена на два акта — покупку и продажу. Раньше бартер закрывал потребность замены одного товара на другой в один этап. Теперь же разница между куплей-продажей становилась существеннее. Средства на какое-то время задерживались у владельца, создавая накопления. Появилась возможность сохранить их на будущие периоды, тем самым формируя богатства, которые можно использовать для потенциальных трат в отложенном временном периоде. То есть деньги позволили позаботиться о себе заранее.

Теперь же разница между куплей-продажей становилась существеннее. Средства на какое-то время задерживались у владельца, создавая накопления. Появилась возможность сохранить их на будущие периоды, тем самым формируя богатства, которые можно использовать для потенциальных трат в отложенном временном периоде. То есть деньги позволили позаботиться о себе заранее.

Получается, возникновение денег, с одной стороны, упростило получение необходимого товара. А с другой — создало непонимание чёткой потребности в их количестве и неверное представление об истинных «владельцах мира».

Есть два основных мнения, которые на деле мало соответствуют реальности. Это:

- финансовое рабство населения у банков из-за кредитов;

- бесконтрольная эмиссия денег по желанию центральных банков.

Чтобы разобраться в их ошибочности, начнём с азов. Получение любой собственности возможно лишь в одном случае — в результате трудовой деятельности. Покупка, наследование, завоевание — всё это было бы невозможно без первоначального этапа, создания реального продукта.

Наращивать объёмы собственности можно при условии, что разница в доходах и расходах, прибыли, положительна. Но потенциал у всех разный. Поэтому на практике складывается интересная ситуация — закон Парето в действии: 80% активов находится в распоряжении 20% населения. Прекрасная возможность для теории противостояния бедных и богатых. Однако важен не столько объём накоплений, сколько умение их создавать при любых условиях. Так, скромно живущий по средствам окажется богаче того, кто имеет кредитную недвижимость.

Желание сохранить и приумножить личные средства выглядит логичным. Основной инструмент — временная передача собственности в чужое пользование за некоторую оговорённую оплату. Имеющиеся активы начинают работать, увеличивая благосостояние своего владельца. Естественно, без оценки способностей тех, кто берёт средства в долг, не обойтись.

С ростом спроса на подобные услуги возник бизнес, который стал посредником в передаче собственности, обеспечив эффективное управление капиталом. Таким посредником стали банки. У них есть все ресурсы для оценки потенциального кредитозаёмщика: профильные специалисты, налаженные процессы и право на получение собственности в случае невыполнения условий возврата займа. Именно это и порождает миф, что контроль над всем имуществом принадлежит банкам.

Таким посредником стали банки. У них есть все ресурсы для оценки потенциального кредитозаёмщика: профильные специалисты, налаженные процессы и право на получение собственности в случае невыполнения условий возврата займа. Именно это и порождает миф, что контроль над всем имуществом принадлежит банкам.

Однако у банковских денег тоже есть владельцы — люди, положившие свои сбережения на депозитный счёт. Именно они — конечные кредиторы заёмщиков. Отследить ситуацию легко с помощью балансовой отчётности, по которой общая прибыль владельцев банка заметно уступает выплатам по вкладам.

Партнёрство кредитора и заёмщика — это условия, при которых доля прибыли идёт в счёт оплаты за предоставленные средства. Форма участия в прибыли и основа конкуренции — ставка по кредиту. Риск есть у обеих сторон. Но у компании есть выбор — оформить заём или выпустить акции. Частное же лицо занимает деньги для приобретения ценностей, на которые оно фактически не заработало. И здесь тоже платой за такую возможность становится процент.

Рассуждения об основах кредитования позволяют понять, что вся собственность мира принадлежит отнюдь не банкам. Ею владеют лица, чей баланс доходов и расходов остаётся положительным. А источником дохода может быть как человеческий труд, так и работа уже накопленных средств.

Теперь поговорим о втором мифе — бесконтрольной эмиссии денег. Кто-то приносит деньги в банк, кто-то берёт там же кредит. Но его сумма будет меньше вклада из-за частичного резервирования. Размер резерва определяет государственный центральный банк. В развитых странах он часто равен нулю, у нас на сегодняшний день его уровень установлен Указанием Банка России от 31.05.2019 № 5158-У. Это способ снизить риски банковской системы от невозврата кредитных средств.

Передача денег от одного лица к другому носит название денежного мультипликатора. Чем он выше, тем больше количество раз средства передавались «из рук в руки». Это влечёт за собой увеличение денежной массы и частично характеризует уровень доверия в сложившейся экономической ситуации. Так как основным посредником в перераспределении денег является банк, частичное резервирование влияет на значение кредитного мультипликатора.

Так как основным посредником в перераспределении денег является банк, частичное резервирование влияет на значение кредитного мультипликатора.

В кризис доверие к экономике падает, кредиторы пытаются вернуть средства. Это приводит к снижению денежной массы, стоимость активов падает, растут просрочки по долговым платежам, уменьшается доход населения. В такой ситуации центробанк может провести прямой или косвенный выпуск денег. Первый — это выкуп у банков невозвратных долгов. Второй — снижение ставки рефинансирования. Оба варианты сохранят объём денег, но приведут к инфляции. Важная задача — найти баланс между ростом цен в будущем и социальными проблемами в настоящем.

Печатать деньги просто так не имеет никакого смысла — история не раз доказывала это. Впрочем, оба мифа можно наглядно рассмотреть на примере США. Развитая экономика Соединённых Штатов сделала доллар универсальной валютой, и теперь ФРС страны стоит перед непростой задачей: найти золотую середину между количеством выпускаемых денег и надёжностью доллара. Ведь бесконтрольная печать банкнот существенно ослабляет мировую валюту.

Ведь бесконтрольная печать банкнот существенно ослабляет мировую валюту.

Другой миф тоже хорошо виден на американском примере. На начало 2019 года внешний госдолг США составлял почти 22 триллиона долларов. Например, Китай входит в число основных кредиторов Штатов, но почему-то контроля над их собственностью нет. Да и поддержание доллара важно для сохранения ценности долга. Получается, что невыплата долга не влечёт за собой существенных последствий и потерь, — заёмщик напрямую не влияет на состояние кредитора.

Деньги — универсальное средство обмена, определяющее стоимость любого товара или услуги. Они дают возможность покупать и продавать продукцию, накапливать и приумножать богатство. Денежная масса создаётся в момент выдачи займа, где кредитором далеко не всегда выступает банк. Для снижения рисков банковской системы применяется частичное резервирование, которое определяет центральный банк страны. Он же отвечает за объём денег, обеспечивая высокий уровень доверия в экономике и стимулируя повышение качества жизни.

Трезвая оценка экономической ситуации и понимание происходящего в ней — залог благосостояния человека. Как с пользой для финансов выйти из любой ситуации, читайте в «Открытом журнале». Мы всегда рады помочь!

Статья подготовлена

по материалам

УК «Арсагера».

__________

Мы рады, если ответили в этой статье на все ваши вопросы по теме. Если нет — вы всегда можете задать нам новые. Просто заполните форму обратной связи, и мы обязательно поможем разобраться во всех непонятных моментах!

происхождение, сущность и функции. Виды денег. Понятие и типы денежных систем

Деньги возникли в период разложения первобытнообщинного строя, завершив процесс длительного развития форм стоимости товара. Деньгами становится какой-либо наиболее важный предмет потребления. У многих народов роль денег играл скот. Латинское название денег — pecunia — происходит от pecus – скот. У северных народов денежной единицей служил олень. У других народностей деньгами являлись сахар, слоновая кость, меха, опиум, какао, и т.д. Особенно известны в качестве денег раковины каури (cowry) или Cyprala moneta (змеиная головка) — беловатая раковинка 2-3 см длиной. Другие народы (в основном северные) в качестве денег использовали ценные шкурки (Северная Америка, Аляска, Сибирь), и долгое время на Руси (шкурка белки составляла копейку, сто шкурок — рубль).

У других народностей деньгами являлись сахар, слоновая кость, меха, опиум, какао, и т.д. Особенно известны в качестве денег раковины каури (cowry) или Cyprala moneta (змеиная головка) — беловатая раковинка 2-3 см длиной. Другие народы (в основном северные) в качестве денег использовали ценные шкурки (Северная Америка, Аляска, Сибирь), и долгое время на Руси (шкурка белки составляла копейку, сто шкурок — рубль).

Деньги это то, что принимают в качестве уплаты за товары, услуги и долги. Деньги — это средство обмена; люди принимают деньги в обмен на товары и услуги, которые они предоставляют в ожидании, что смогут затем обменять деньги на те товары и услуги, которые они хотят приобрести. Без такого средства обмена люди должны обращаться к бартеру — непосредственному обмену товаров и услуг на другие товары и услуги — очень неэффективному средству осуществления обмена. При бартере необходимо найти партнёра, у которого есть то, что вам надо, а он должен хотеть то, что вы предлагаете к обмену.

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег. Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения и мировые деньги.

Сущность денег проявляется через:

1) всеобщую непосредственную обмениваемость;

2) самостоятельную меновую стоимость;

3) внешнюю вещную меру труда.

Кроме того, деньги имеют собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на реальные деньги (это монеты из драгоценных металлов, слитков), кредитные деньги (банкноты и казначейские билеты) и разменные монета. Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты, так и в форме межнациональных платежных средств в системе международных расчетов.

Сущность денег состоит в том, что деньги являются всеобщим эквивалентом по отношению к другим товарам, т. е. служат воплощением стоимости всех других товаров. Деньги обладают свойством непосредственной обмениваемости на любой другой товар. Посредством денег реализуются экономические связи между товаропроизводителями. Деньги устраняют необходимость такого парного совпадения пожеланий потенциальных партнёров и позволяют осуществлять гибкий выбор места и времени совершения сделок, качества и количества обмениваемых благ, партнёров по сделке и т.д.

Виды и функции денег

1. Бумажные деньги

Общее наименование бумажных денежных знаков — «банкноты». С XIX в. Банкноты делятся на три категории «классические», «кредитные» и «обычные»; первоначально обмену на золото подлежали только классические банкноты (за что они получили обиходное название «разменные банкноты»). Однако золотомонетную систему «взорвали» кредитные банкноты, превратившиеся в классические бумажные деньги.

Банкноты — результат развития платежного оборота, отражавшего, в свою очередь, рост объема товарного производства. В тех случаях, когда производитель соглашался продать свой товар не за наличные деньги, а в кредит (долг), он получал от покупателя «вексель» — долговое обязательство в виде расписки, в которой покупатель указывал сумму долга и срок ее выплаты. Часто обстоятельства складывались таким образом, что производитель нуждался в деньгах раньше, чем наступал обусловленный векселем срок его выплаты. Тогда он уже сам предлагал имеющийся у него вексель в качестве оплаты за свои покупки.

2. Электронные деньги

Конец XX в. Ознаменован переходом к новому виду денег — «электронный деньгам». Это стало возможным благодаря массовому выпуску компьютеров, что позволило перейти к электронным платежным переводам. Это — новый, «сверхскоростной» вид чека, но в форме пластиковой («кредитной») карточки.

Появление карточки кардинальным образом меняет наше представление о деньгах, сводя их к информационным потокам. Иными словами вполне реальна ситуация, когда все сделки, вплоть до мельчайших покупок, будут осуществляться посредством электронных переводов.

3)Действительные деньги

Для действительных денег характерна устойчивость, что обеспечивалось свободным знаком стоимости на золотые монеты, свободной чеканкой золотых монет при определенном и неизменном золотом содержании денежной единицы, свободным перемещением золота между странами.

Бумажные деньги — представители действительных денег. Исторически они появились как заместители на находившихся в обращении золотых монет. Объективная возможность обращения этих обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником товаров.

4)Ходячие, полноценные и разменные монеты

Главный элемент монетных денег — «ходячая монета». Так называют монеты, непосредственно предназначенные (в отличие от юбилейных, сувенирных, коллекционных, памятных, раритетных, антикварных) для обращения. Ходячие монеты выпускаются на протяжении ряда лет, в большом количестве, с неизменным оформлением.

Так называют монеты, непосредственно предназначенные (в отличие от юбилейных, сувенирных, коллекционных, памятных, раритетных, антикварных) для обращения. Ходячие монеты выпускаются на протяжении ряда лет, в большом количестве, с неизменным оформлением.

5)Полноценные ходячие монеты

Это такие монеты, стоимость металла которых соответствует номиналу (стоимостная величина, обозначенная за денежном знак). Обычно полноценными монетами являются золотые монеты (реже— серебряные). Полноценность монеты сразу. Превращает ее в объект спекуляции. Дело в том, что в разных ситуациях и разных регионах рыночная стоимость полноценных монет то повышается, то понижается, отражая колебания стоимости «полноценного» металла.

В экономической теории имеются специальные термины, характеризующие эти два состояния, — «ажио» (выраженное в процентах превышение рыночного курса монетных денег по сравнению с их номинальной стоимостью и «дизажио» (процентный показатель понижения курса). Сегодня эти термины характеризуют динамику курсовой стоимости бумажных денег и ценных бумаг.

Сегодня эти термины характеризуют динамику курсовой стоимости бумажных денег и ценных бумаг.

6)Золото и серебро

Золото словно самой природой, создано для чеканки. Оно встречается исключительно редко в чистом виде, пластично, устойчиво к коррозии, ковко, однородно, компактно, идеальный монетный металл. Кроме того, поскольку его добыча очень трудоемка, постольку даже небольшое количество золота воплощает много труда.

Говоря о золоте, было бы несправедливо умолчать о серебре -хотя бы потому, что первые монеты были чеканены из электрона — природного сплава золота и серебра. Серебро также устойчиво к коррозии, но оно — мягкий металл, поэтому в монетном деле используется в сплаве с медью.

Существует три функции денег:

1) Всеобщую непосредственную обмениваемость;

2) Самостоятельную меновую стоимость( это номинальная стоимость, только название стоимости, которому в действительности, может быть, уже ничего не соответствует. В самом деле: из того, что я сегодня обменял Х холста на Y сюртуков ещё не следует, что подобный же обмен и в той же пропорции я смогу осуществить и завтра. С другой стороны, если я предполагаю обменять свой товар в такой-то пропорции, то это ещё не значит, что мне действительно удастся это сделать. Меновая стоимость, стало быть, всегда есть нечто только идеальное, существующее только в головах субъектов. Она реально существует лишь в момент обмена. После этого, то есть после того как обмен завершен, она становится не более чем воспоминанием о том, в какой пропорции этот обмен был совершен.)

В самом деле: из того, что я сегодня обменял Х холста на Y сюртуков ещё не следует, что подобный же обмен и в той же пропорции я смогу осуществить и завтра. С другой стороны, если я предполагаю обменять свой товар в такой-то пропорции, то это ещё не значит, что мне действительно удастся это сделать. Меновая стоимость, стало быть, всегда есть нечто только идеальное, существующее только в головах субъектов. Она реально существует лишь в момент обмена. После этого, то есть после того как обмен завершен, она становится не более чем воспоминанием о том, в какой пропорции этот обмен был совершен.)

3) Внешнюю вещную меру труда.

Понятие и типы денежных систем

В каждом государстве существует национальная денежная система, сложившаяся исторически. Денежная система — организация денежного обращения в стране, регулируемая государственными законами.

Тип денежной системы каждого исторического периода в значительной степени зависел от той формы, которую принимали деньги. Как известно, они могли быть полноценными (как товар) или в виде знаков стоимости (бумажные, кредитные).

Как известно, они могли быть полноценными (как товар) или в виде знаков стоимости (бумажные, кредитные).

С учетом этого различают: — денежные системы металлического обращения; — денежные системы обращения кредитных и бумажных денег.

Для металлического обращения характерны два типа денежных систем: биметаллизм и монометаллизм (XVI—XVIII вв.). Биметаллизм

— денежная система, при которой государство законодательно закрепляет роль денег за двумя металлами (обычно золотом и серебром). Монеты из этих металлов свободно чеканятся и обращаются на равных условиях. Существует три разновидности биметаллизма: — система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливается стихийно на рынке; — система двойной валюты, при которой соотношение определяется государством; — система хромающей валюты, при которой золотые и серебряные монеты являются законным платежным средством, но не на равных условиях.Параллельное обращение двух металлов в качестве всеобщего эквивалента противоречит сущности денег, вызывает резкие колебания цен на товары, выраженных в двух валютах, что не способствует развитию рыночных отношений и укреплению денежной системы. Поэтому в ряде государств начался переход к монометаллизму.

Поэтому в ряде государств начался переход к монометаллизму.

Монометаллизм — денежная система, при которой один металл является всеобщим эквивалентом денег, но в обращении одновременно функционируют и другие знаки стоимости (банкноты), разменные на золото, монеты.

В зависимости от характера размена знаков стоимости на золото различают три разновидности золотого монометаллизма: 1) золотомонетный стандарт; 2) золотослитковый стандарт; 3) золотодевизный стандарт.

Для золотомонетного стандарта характерны: — обращение как золотых монет, так и знаков золота; — выполнение золотом всех функций денег; — свободная чеканка золотых монет с фиксированным содержанием золота; — свободный размен золотых монет на знаки золота по нарицательной стоимости.

Такая денежная система способствовала усилению свободной конкуренции, развитию производства, банковской системы, оживлению мировой торговли, вывоза капитала. Это устойчивая, но дорогая денежная система, поэтому возникла необходимость ограничения чеканки золотых монет и их вывоза, начался их уход из сферы обращения.

Читайте также:

Денежное обращение — наличное и безналичное. Законы и особенности

- Главная

- Бизнес

- Финансы

- Профессии

- Бизнес идеи

- Заработок

- Инвестиции

- Главная

- Бизнес

- Финансы

- Профессии

- Бизнес идеи

- Заработок

- Инвестиции

Содержание

- 1 Понятие денежного обращения

- 2 Виды

- 3

Сущность и функции денег, денежные агрегаты. — Студопедия.Нет

Деньги— это средство, выражающее ценности товарных ресурсов, участвующих в данное время в хозяйственной жизни общества, универсальное воплощение ценности в формах, соответствующих данному уровню товарных отношений..

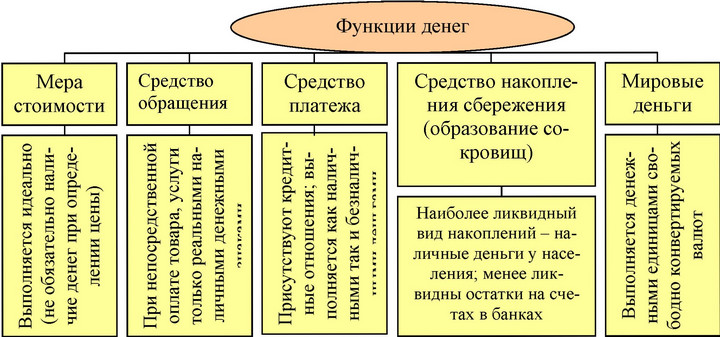

Сущность денег раскрывается в пяти функциях:

1)Меры стоимости — формируется при образовании цены, она определяет стоимость товара, которая измеряется деньгами

2)Средства обращения — Деньги — посредники при обмене от начала сделки

3)Средства платежа — время платежа не совпадает со временем оплаты, товары продают в кредит, с отсрочкой платежа

4)Средства сбережения и накопления — Деньги, выполняющие функцию накопления, участвуют в процессе формирования, распределения, перераспределения национального дохода, образования сбережений населения.

5)Мировые деньги — используются в международных расчетах.

Сущность денег

Деньги являются самым активным элементом экономики, важнейшей частью экономической деятельности, связующим звеном между участниками рынка и производством. Деньги обладают свойством «обмениваемости» на товары, включая недвижимость, драгоценности и художественные произведения. Особенно заметно это свойство при прямом обмене товарами, т.е. бартере.

Денежные агрегаты — группировка банковских счетов по степени быстроты превращения средств на этих счетах в наличные деньги. Чем быстрее средства на счетах можно перевести в денежную форму, тем более ликвидным считается агрегат.

Система агрегатов денежной массы представляет собой «матрешку», в которой каждый предыдущий агрегат «вставлен» в каждый последующий.

Денежный агрегат М0

В агрегат М0 входят все виды денег, обладающих высокой степенью ликвидности

В первоначальный агрегат входят наличные деньги и чеки:

М0 = C + чеки,

где С — начальная денежная масса (cach).

Наличные деньги в свою очередь состоят из бумажных денег, банкнот и разменной монеты.

Чеки — это документы установленной формы, которые можно либо предъявлять в банк для получения наличных денег, либо непосредственно использовать как платежное средство наряду с наличными деньгами.

Денежный агрегат М1

Агрегат М1 является дополненным агрегатом М0 и может быть представлен следующим образом:

М1 = М0 + средства на расчетных и текущих банковских счетах

Очевидно, что степень ликвидности банковских вкладов гораздо ниже, чем в целом по агрегату М0, поэтому и агрегат М1 менее ликвиден.

Современные деньги М1 неполноценные, но выполняют функцию денег.

Денежный агрегат М2

Кроме денег, то есть агрегата в состав денежной массы входят покупательные и платежные средства, не обладающие абсолютной ликвидностью. К ним относятся вексель, облигация, депозитные сертификаты. В безналичной форме: срочные вклады на банковских счетах.

Агрегат М2 дополняет к М1 срочные вклады:

М2 = М1 + срочные вклады.

Денежный агрегат М3

Агрегат М3 предполагает увеличение агрегата М2 за счет государственных ценных бумаг:

М3 = М2 + государственные ценные бумаги.

Эти бумаги (в основном облигации государственных займов) представляют собой уже не совсем полноценные деньги, но все же они могут быть трансформированы в другиевиды денег(проданы на открытомрынке) и по этому признаку их включают в состав денежной массы

| Обозна-чение агрегата | Включаемые активы | Краткая характеристика |

| М0 | Наличные деньги | В большинстве повседневных операций в качестве средства обращения используются наличные деньги – бумажные и металлические. |

| М1 | Сумма наличных денег (М0), денег на расчетных и текущих счетах, вкладов и депозитов до востребования | Деньги М1 называют “деньги для сделок”, или операционные деньги. Для совершения разного рода сделок купли-продажи и платежей в современных условиях широко используются вклады до востребования, средства, имеющиеся на текущих и расчетных счетах. Эти вклады удобны почти также, как и наличные деньги. Средства, имеющиеся на них, могут быть использованы для платежей непосредственно в безналичной форме и без перевода на другие счета. Для расчетов с помощью средств, размещенных на этих счетах, их владельцы выписывают либо платежные поручения (преобладающая форма расчетов в российской экономике), либо чеки и аккредитивы. |

| М2 | Сумма М1, сберегательных и срочных вкладов | Агрегат М2, кроме М1, включает сберегательные и срочные вклады. Срочные вклады — средства, помещенные на хранение на заранее определенный срок. По срочным вкладам банками выплачиваются более высокие проценты. Сберегательные вклады- наиболее распространенная форма срочных вкладов населения. При стабильном экономическом развитии использование средств сберегательных и срочных вкладов часто откладывается на годы. Срочные и сберегательные вклады не являются в прямом смысле деньгами, так как их нельзя непосредственно использовать для сделок купли-продажи. Изъятие их со счетов подчинено определенным условиям, но они могут довольно легко быть выброшены на рынок товаров и услуг, что говорит об их способности в конечном счете выполнять функцию средства обращения. Кроме того, они выполняют функцию денег как средства сбережения. |

| М3 | Сумма М2, крупных срочных депозитов, депозитных сертификатов | Депозитные сертификаты — разновидность срочного вклада, оформленного с помощью специальных бланков. Если сертификаты выданы на предъявителя, они могут обращаться на рынке ценных бумаг. Агрегат М3 включает в себя еще менее подвижную часть денежной массы, но при определенных условиях и он рассматривается как суммарное предложение денег, хотя давление М3 на товарный рынок еще слабее, нежели М2, М1 и тем более М0. |

Сущность и функции денег

Деньги – это единственный товар, который используется исключительно для того, чтобы от него избавляться. Сами деньги не дают никаких благ, они лишь средство для получения товаров и услуг. Деньги – это интернациональный язык рынка всего мира, он приводит в действие весь кругооборот ресурсов и товаров. Сущность, функции и роль денег во всемирном товарообороте оказывают огромное влияние на формирование и развитие экономики в целом и в отдельно взятых странах. Именно поэтому возникла необходимость тщательно изучить сущность функции и виды, такого гениального открытия, как деньги.

Сущность денег

Деньги являются самым активным элементом экономики, важнейшей частью экономической деятельности, связующим звеном между участниками рынка и производством. Деньги обладают свойством «обмениваемости» на товары, включая недвижимость, драгоценности и художественные произведения. Особенно заметно это свойство при прямом обмене товарами, т.е. бартере.

Функции денег

Если рассматривать функции денег внутри страны, то можно назвать следующие:

- деньги являются мерой стоимости;

- деньги являются средством платежа;

- деньги являются средством обращения;

- деньги являются средством накопления.

Если выйти за рамки экономики одной страны, то появляется пятая функция денег – мировые деньги, которая состоит из всех вышеперечисленных.

Виды денег

Существует 3 основных вида денег:

- вексель;

- чек;

- банкнота.

Но сами деньги, их сущность, функции и виды постоянно эволюционируют, поэтому возникли современные виды денежных средств, такие как электронные деньги и кредитные карты.

Сущность и функции денег как единое понятие в экономике

Когда человечество выдумало деньги, их возникновение породило желание изучить их сущность и функции, потому что деньги начали активно развиваться и меняться с момента своего появления. Экономическая сущность и функции денег составляют основу рыночных отношений, а также экономики в целом во всем мире. Ниже мы подробнее рассмотрим влияние этих факторов на экономику:

- Сущность и функции денег видны при установлении цен на товары. В условиях рыночной экономики они (цены) формируются на основе стоимости самих товаров, учитываются показатели спроса, предложения, а также конкуренция. Благодаря этим показателям производители могут снижать цены на товар. Также большую роль деньги играют в процессе денежного оборота, при этом раскрываются функции денег как средства платежа и обращения. Покупатель контролирует цены и качество на рынке, покупая товары, тем самым заставляя производителей все время повышать качество продукции и снижать на нее цены.

- В различных рыночных условиях сущность, функции и роль денег постоянно меняются. В рыночной экономике значение денежных средств заметно увеличивается. Сфера их применения расширяется при приватизации недвижимости, включая предприятия и имущество.

- Экономика, изучив сущность и функции денег, имеет возможность определять суммарные издержки производства для каждой продукции, совокупный объем издержек, а также получать результаты производства, исходя из цен каждого вида продукции, объема и полученной прибыли.

- На хозяйственную деятельность предприятий и функционирование органов государства деньги оказывают огромное влияние. Они усиливают заинтересованность людей развивать и повышать эффективность производства, а знания в области сущности и функций денег позволяют рационально экономить ресурсы.

- Разумное использование знаний сущности, функций и роли денег в экономике, дают возможность не только пользоваться деньгами, но и согласовывать денежные доходы, расходы, что в результате приводит к экономному расходу средств. Важно использовать устойчивую валюту, т.к. на нее воздействие инфляции не велико.

Таким образом, сущность, формы и функции денег играют огромную роль в экономике каждой страны и в международных отношениях, они позволяют определить выгоды экспорта и импорта товаров и удобного расчета между странами (безналичный расчет кредитными деньгами).

Финансовые деньги и финансовые инструменты: правомерность отнесения их к деньгам

Последние годы мировое экономическое сообщество сталкивается со значительным возрастанием масштабов, укреплением единства и усилением роли мирового финансового рынка. Вопрос о финансовых рынках, финансовых активах сейчас стоит на повестке дня в связи с широким повсеместным развитием данного института.

Ключевые слова: понятие денег, финансовые деньги, финансовые инструменты.

Следует заметить, что большинство людей так и не научились обращаться грамотно с деньгами и спокойно рассуждать на тему денег и финансовых инструментов. В обществе современного мира считается вверх бескультурья, если вы будете спрашивать у человека о его доходах, о его заработке. Такова природа нашей связи с деньгами – молчаливой, запретной, неисследованной. Наши отношения с деньгами нельзя назвать правильными, нормальными. Сейчас практически не встретишь человека, который бы относился к деньгам хладнокровно, человека, который отказался бы от лишнего рубля. Эта связь выходит далеко за рамки простых чисел, простых подсчетов того, сколько мы зарабатываем и того, сколько уходит для удовлетворения наших потребностей. Если бы денежные вопросы ограничивались только математикой, ни у кого не возникало бы долгов. Цифры сами по себе вещь простая. Сложность заключается в том, что мы вкладываем в деньги смысл. Мы превращаем их в нечто большое, чем они есть на самом деле. Мы живем в мире, в котором все покупается за деньги. Делаем с их помощью вещи, для которых деньги не были предназначены. И именно из-за этого денежные вопросы становятся столь сложными.

Если до этого говорилось о деньгах, то с недавних пор в обиход вошло такое понятие как финансовые деньги. Они становятся довольно зрелым явлением на рубеже XIX — XX веков.

Это период современного капитализма, он характеризуется распространением акционерного капитала, который принципиально изменяет содержание и характер действия товарно-денежных отношений. К началу этого периода достигает расцвета сфера кредитных денег, и уже существуют первые формы финансовых денег в виде различных ценных бумаг, олицетворяющих долговые обязательства.

В структуре мирового финансового рынка каждый день происходят определенные изменения. Уловить эту тенденцию достаточно тяжело. За последнее время увеличилось количество используемых денежных инструментов, появились новые виды ценных бумаг, резко возросли объемы проводимых на фондовом рынке операций и расширился круг организаций, работающих на нем. Особенно быстро развивается российский фондовый рынок.

Сегодня на каждом шагу мы можем увидеть банки, они появляются как грибы после дождя. Банки призывают разместить деньги предлагая заманчивые проценты. Инвестиционные компании предлагают поиграть на их рынках, строительные компании стать владельцем имущества. Следует иметь определенные навыки чтобы точно рассчитать а выгодно ли вложить деньги в тот или иной банк и покроет ли данная ставка процента ту неимоверную инфляцию, которая в период кризисных волнений растет с каждым месяцем. Могут приманить вас компании, обещающие огромные прибыли, но предлагающие сомнительные сделки. Такая же ситуация состоит и на финансовых рынках. Недостаточно просто иметь деньги, а гораздо важнее сохранить и приумножить данный капитал, благодаря правильной эксплуатации финансовых рынков. Самостоятельно справиться с такими трудностями подчас нелегко.

Поэтому целью данной работы является раскрыть принципы функционирования финансового рынка, дать определения понятиям финансовые инструменты, финансовые деньги. Возможно ли отнести финансовые деньги к деньгам. Можно ли уловить связь между этими понятиями.

1. Понятие денег

Деньги, хотя и в несколько непривычном для нас виде, существовали с самых давних пор. Следует заметить, что в глубокой древности функции денег с успехом выполняли самые разные товары, например в колониальной Америке деньгами служил табак. Эти товары играли роль денег, потому что люди были уверены в их ценности. Характерной чертой этих примитивных средств был их дефицит [1, с. 18-19].

Следующим этапом были монеты. Так появились монеты из драгоценных металлов. Такие монеты играли роль полноценных денег. Но, данная форма денег не могла продержаться долго, все равно бы наступил момент, когда данный вид денег вышел бы из оборота. Государство стремилось получить как можно больше выгоды от эмиссии монет. Поэтому стала вводится практика понижения ценности денег. Это происходило путем понижения содержания драгоценного металла в монетах или уменьшения их веса, чтобы таким образом получить большой сеньораж, или другими словами, больший доход от эмиссии денег. Разумеется, наибольший сеньораж может быть получен при печатании купюр крупного достоинства, например, стодолларовых банкнот. Тем самым так перешли к неполноценным деньгам. Подобное платежное средство сохраняет свою способность выполнять функции денег до тех пор, пока правительство утвердило его ценность, пока оно требует чтобы это средство принималось для оплаты обязательств.

Определить понятие денег можно 3 путями, по Марксу: особенный товар, представляющий таким образом адекватное бытие меновой стоимости всех товаров, или меновая стоимость товаров в качестве особенного товара и есть деньги [2, с. 87].

Так же их можно определить через их свойства, которыми они обладают, например: ликвидность, всеобщность, делимость, стандарт, портативность и т.д.

Я считаю, что для определения понятия денег следует рассмотреть их функции. То есть рассмотрим функциональный подход к сущности денег. В данной работе хочу произвести сравнение между этими понятиями и установить правомерность отнесения финансовых денег к деньгам, сравнивая их функции [3, с. 61-75]

Поэтому остановимся на основных функция денег.

1. Деньги как функция меры стоимости позволяет выразить стоимость товаров в терминах, известных каждому участнику товарообмена, — в национальных или интернациональных денежных единицах. В функции меры стоимости деньги измеряют стоимость, или общественную ценность товаров, а цены товаров получают свое денежное выражение. Особенность выполнения деньгами данной функции состоит в том, что деньги используются идеально, как мысленно представляемые.

2. Выполняя функцию средства обращения, деньги выступают посредником при обмене товаров и услуг. Деньги как средство обращения используются для оплаты приобретаемых товаров. При этом особенностью такой функции денег служит то, что передача товара покупателю и его оплата происходят одновременно. В этой функции употребляются наличные денежные знаки. Все это означает что в функции средства обращения, деньги могут использоваться как инструмент взаимного контроля участников сделки по реализации товаров.

3. Следующая функция – функция средства платежа. Широко и повсеместно, особенно в настоящее время деньги используются в функции средства платежа. Такую функцию деньги выполняют при предоставлении и погашении денежных ссуд, при платежах за приобретаемые товары и оказанные услуги, при денежных взаимоотношениях с финансовыми органами (налоговые платежи, получение средств от финансовых органов), а также при погашении задолженности по заработной плате и др. В основном, все сделки такого вида выполняются в безналичной форме.

4. Деньги, непосредственно не участвующие в обороте, в том числе в функциях средства обращения и средства платежа, образуют денежные накопления и выполняют функцию средства накопления. Выполнение деньгами функции средства накопления является важной предпосылкой развития кредитных отношений, с помощью которых становится возможным использование временно свободных средств, образующихся в различных звеньях хозяйства и у населения для предоставления ссуд предприятиям и организациям других звеньев хозяйства и отдельным гражданам.

2. Финансовые деньги. Финансовые инструменты.

Далее рассмотрим понятие финансовых денег и финансовых инструментов. Во-первых, опредлеим сущность этих понятий, выделим достоинства и недостатки каждого. Начнем с того, что определим какое понятие шире финансовые инструменты или финансовые деньги. Попробуем разобраться в чем связь между двумя этими определениями.

Финансовые инструменты – это помощники в мире финансов. Каждый применяется для определенных задач и целей. И без них невозможно наличие определенных результатов. Интересно, что финансовый инструмент может представлять одновременно целый класс чего-либо. Например, ценные бумаги – это финансовый инструмент. Но ценные бумаги включают в себя акции, облигации, векселя. Каждый вид тоже является финансовым инструментом.

Тем самым можно выделить 3 основных составляющих финансовых инструментов, во-первых, это ценные бумаги (рынок ценных бумаг), производные финансовые инструменты, иные финансовые инструменты (законодательно не установленные) [4, с 29]

Финансовые деньги – это ценные бумаги различного вида. Они представляют собой новый быстро развивающийся класс денег, который предназначен для обслуживания накопления капитала и перераспределения доходов в обществе.

Проанализировав эти 2 определения можно сделать вывод о том, что финансовые инструменты – это понятие гораздо шире, так как включает в себя финансовые деньги. На мой взгляд, рынок ценных бумаг или финансовые деньги — это одно и то же, является элементом финансовых инструментов. То есть можно отождествить понятия финансовые деньги и ценные бумаги, но это все конечно дискуссионно, потому что определенные отличия данные понятия имеют. Но для дальнейшего изучения проблемы посчитаем что данные понятия тождественны и будем оперировать понятием финансовые деньги для сравнения их в 1 очередь с кредитными деньгами, во вторую очередь с наличностью.

Откуда появились финансовые деньги и как они стали развиваться? Какие функции они выполняют?

Возникновение и развитие финансовых денег следует отнести к тому периоду, когда появился новый класс товаров. Поэтому возникла необходимость в появлении нового класса денег, которые бы служили средством выражения меняющейся ценности таких товаров. Таким классом денег стали ценные бумаги.

Данная разновидность денег выполняет основную функцию, самую раннюю, самую первую – это функция меры стоимости. Ценность источников дохода получает свое выражение в финансовых деньгах [5, с. 75].

Рыночная экономика специально создала абсолютно новые формы денег, специально приспособленные для эффективного выполнения функции накопления. Это произошло в результате превращения в товар бизнеса и других источников доходов и развития фондового рынка, где обращаются эти самые финансовые деньги, представляющие ценность этих источников дохода и открывающие широкие возможности выбора финансовых инструментов для инвестирования.

Вместе с возникновением и развитием фондового рынка функция накопления перестает быть монополией кредитных денег.

Как осуществляется процесс накопления?

Человек, индивид, владеющий финансовыми деньгами продает их как доход, в обмен на кредитные деньги, которые он получает как покупательную способность. Далее эти кредитные деньги могут быть израсходаваны на нужды этого человека — на потребительские цели, на производство — для приобретения элементов капитала, или на накопление — для помещения в банк или приобретения других финансовых активов. Но во всех этих случаях они будут действовать как покупательная сила. В то время как финансовые деньги во всех случаях приобретаются ради их способности выполнять функцию средства накопления. Когда кредитные деньги расходуются на приобретение финансовых активов, они как бы передают финансовым деньгам свои полномочия выполнять функцию средства накопления, поскольку финансовые деньги могут выполнять более эффективно и разнообразно.

3. Сравнительная характеристика. Правомерность отнесения финансовых денег к деньгам.

Многие могут задуматься а чем же отличаются финансовые деньги от кредитных. Дело в том, что финансовые деньги возникли потому, что кредитные деньги не могли обеспечить достаточно широких возможностей в накоплении капитала. Кредитные деньги и кредитная система постоянно сталкивались с противоречиями между мобильностью денежного капитала и необходимостью связывания денежных ресурсов в виде долгосрочных депозитов для финансирования инвестиций на длительные сроки. Банк не мог предоставить вкладчикам выгодных условий на длительные сроки. И часто не могли защитить свои интересы и интересы вкладчиков, потому что доходность различных источников инвестирования изменялось к худшему. Тем самым банки не выполняли роль самого доверительного источника для вклада денежных средств на длительные сроки. При этом банк предоставляли вкладчикам довольно узкие границы выбора условий доходности вложений и зачастую не могли своевременно и эффективно защитить и свои и их интересы, если доходность различных источников инвестирования изменялась к худшему.

В настоящее время эти два понятия не являются обособленными. А наоборот происходит взаимодействие кредитных и финансовых денег, обеспечивающая условия для наиболее эффективного кругооборота денег ии их накопления.

Кредитные деньги обслуживают все стадии кругооборота капитала и вследствие этого выполняют все разновидности расчетов. Они являются претензией на товар. В этом вся сила кредитных денег и их всеобщий характер как выражение ценности товаров.

Финансовые деньги являются главным образом средством накопления.

Поэтому мы можем выделить главное отличие финансовых денег от кредитных. Финансовые деньги выполняют только одну функцию – функцию накопления, в то время как кредитные деньги выполняют все функции.

Кредитные деньги более всего приспособлены для обслуживания современного мира, для обслуживания кругооборота капитала. Поэтому значительную роль они отдают финансовым деньгам в выполнении функции накопления. Это происходит путем купли-продажи ценных бумаг, когда на одной стороне сделки действуют кредитные, а на другой финансовые деньги. Как происходит данная операция

Можно сделать вывод, что финансовые деньги имеют важное экономическое предназначение в качестве денег: ценным бумагам, обращающимся на фондовом рынке и представляющим собой финансовые деньги свойственны 2 функции: мера стоимости (мера ценности), средство накопления

Литература:

1. Дэвид С.Кидуэлл, Ричард Л.Петерсон, Дэвид У.Блэкуэлл «Финансовые институты, рынки и деньги» – Питер,2000

2. Маркс К., Энгельс Ф. Соч. Т.46. Ч. 1,

3. О.И.Лаврушин «Деньги, кредит, банки» Москва,2011

4. Ротко С.В. Производные финансовые инструменты в коммерческом обороте» монография-Ростов-на-Дону, 2012

5. В.А.Зверв, Ф.А.Гудков, С.Г.Евсюков «Финансовые инструменты рынка ценных бумаг» — Москва, 2007

Понятие, сущность, сущность и функции денег

Деньги — неотъемлемая часть нашей повседневной жизни. Современный человек не представляет рыночную экономику без денежного обращения. Однако деньги — это продукт исторического развития. Они возникли на определенном этапе экономической жизни общества, и их появление стало огромным шагом вперед в преодолении узости бартерного обмена.

В историческом развитии денежные формы претерпели серьезную эволюцию.

Изначально считались денежными товарными деньгами, которые будут выполнять функции денег, и покупались и продавались как товар (например, ракушки, какао-бобы, меха, ювелирные изделия и, наконец, золото и серебро).

Позже в обращении появились разменные деньги, стоимость производства значительно уступала их покупательной способности как денег (бумажные деньги, разменная мелочь).

Дальнейшее развитие торговли привело к появлению кредитных денег, которые представляли собой первые обязательства отдельных лиц, фирм, а затем и банков.

Деньги по определению обладают абсолютной ликвидностью. На языке экономики это означает, что затраты на обмен денег на любые другие выгоды равны нулю.

Какова природа современных денег?

С одной стороны, правительство выпустит деньги в качестве законного платежного средства в экономике. Денежная масса (денежная масса) предусматривает согласование с Правительством Центрального банка страны.

В данном случае современные деньги — это бумажные деньги, которые правительство объявляет обязательными для приема в обмен и в качестве законного способа оплаты долгов.

С другой стороны, население страны в качестве общепринятого средства обмена принимает в обращение бумажные деньги. Люди признают способность «бумажек» играть роль денег в экономике, потому что они доверяют правительству, полагая, что оно не будет злоупотреблять своим монопольным положением эмитента и сэкономит бумажные деньги — редкое благо.

Поэтому говорят, что нынешняя денежная система носит фидуциарный характер (от лат. «Fiducia» — сделка, основанная на доверии).

В экономике страны население формирует спрос на деньги, поскольку они выполняют важные функции. Именно из-за этих особенностей люди и дорожат деньгами.

Он разделен на четыре основные функции денег: расчетная единица, средство обмена, средство сбережения и средства платежа. Чтобы изучить эти функции более подробно.

Учетная единица. В бартерной экономике, где нет места деньгам, торговля ведется по относительным ценам товаров (стоимость овец выражается через оси, стоимость которых, в свою очередь, выражается в пшенице, стоимость из которых можно выразить словами овец и т. д.). Чем больше товаров участвует в обмене, тем больше сумма относительных цен.

Следовательно, объективно требуется некий «диапазон измерения», единая мера стоимости всех других товаров, роль которых несут деньги. С денежными ценами на все товары производится денежная стоимость. Цена — это доля обмена товара на деньги.

Средство обмена. В бартерной экономике происходит двойное совпадение желаний по сделкам: человек, продающий яблоки, сможет обменять их на груши, только если он встретит такого продавца, обнаружившего груши, яблоки в которых необходимы.

Эта проблема усложняется по мере увеличения количества продуктов и поставщиков. Деньги хорошо решают эту проблему. Они становятся посредниками в бартерных сделках. Формула бартера TT становится формулой товарного обмена T-DT.

Изначально функцией средства обмена были реальные товарные деньги — золотые и серебряные слитки, которые нужно было разделить, взвесить, установить образец. Позже люди перешли на использование монет, то есть монетных металлических слитков определенного веса и формы образца с государственной печатью, удостоверяющей их подлинность.

Это позволило сэкономить на транзакционных издержках, но все монеты в обращении были стерты и обесценены, что в конечном итоге привело к замене их символическими деньгами — бумажными купюрами различного достоинства.

Первые бумажные деньги появились в Китае в XII веке, а в России бумажные деньги, называемые банкнотами, были выпущены при Екатерине II.

Бумажные деньги — это очень удобное средство обмена. Если денег мало, то есть их предложение ограничено, они имеют ценность, и люди могут бумажными деньгами оплачивать покупки товаров и выполнять свои обязательства.

Накопитель. Люди хранят свое богатство в виде различных активов, и деньги являются одним из таких активов. Деньги позволяют сохранять ценность богатства в процессе его накопления, хотя их стоимость может меняться со временем.

Но то же самое можно сказать и о других активах, которые используются для хранения ценностей. Также, если сравнивать деньги в акциях или недвижимости, можно сказать, что деньги — относительно безрисковый актив и достаточно надежная форма хранения богатства при отсутствии инфляции.

Платежные средства (средства отсрочки платежа). В денежном выражении могут быть фиксированные обязательства и долги, и поэтому деньги служат средством платежа. В этой роли деньги используются тогда, когда существует несоответствие в момент покупки и продажи, т.е. товары продаются в кредит.

Инструментом обслуживания кредитной операции является вексель — безусловный долг. Располагая своими активами векселя различных компаний, банки могут выпускать на основе своих собственных векселей — векселей, которые сделали банки должниками: банкноты могут быть погашены из активов банков.Таким образом, ссудные деньги получили широкое распространение.

Таким образом, деньги являются ведущим активом, который выполняет четыре основные функции, но, в отличие от других активов (например, акций, облигаций и т. Д.), Не приносит дохода собственнику. Недостаток дохода — это плата за высокую ликвидность денег.

Важно еще раз подчеркнуть, что в современном мире деньги утратили товарный характер. Золото больше не выполняет роль денег, поскольку золото не является монетным двором. Выпущено: оно не служит счетной единицей при определении цен на товары и не является денежным металлом для накопления богатства (государство держит золото в своих резервах, прежде всего как высоколиквидный товар, легко продаваемый на мировом рынке).

Экономисты назвали демонетизацию золота уходом и лечением прекращением роли денег.

Деньги в экономике образуют непрерывный кругооборот, находятся в постоянном движении, меняя своих владельцев. Это движение денег, опосредующее оборот товаров и услуг, называется денежным обращением. Он обслуживает продажу товаров и движение финансового капитала.

В мире существуют разные денежные системы, которые исторически сложились и законодательно закреплены за каждым

Сущность и функции денег

Деньги служат необходимым элементом активной и неотъемлемой части экономической деятельности общества, взаимоотношений между различными акторами и звеньями репродуктивного процесса.

Сущность денег характеризуется их участием в:

• реализация различных типов общественных отношений, природа денег не может быть одинаковой: они должны отражать развитие экономических отношений в обществе и изменения самих денег;

• распределение валового национального продукта (ВНП) на приобретение недвижимости и земли. Проявление сущности здесь не то же самое, поскольку разные возможности денег обусловлены разными социально-экономическими факторами;

• определение цены выражения стоимости товара.Производство товаров (услуг) осуществляется людьми с инструментами, с использованием предметов труда. Произведенные товары имеют стоимость, которая определяется совокупным объемом переданной стоимости орудий и предметов труда и вновь созданной стоимости живого труда.

Однако величина стоимости определенных товаров, производимых отдельными производителями, выражается в цене, которая зависит не столько от индивидуальных затрат отдельных производителей, сколько от существующего общества в уровне затрат на производство определенных товаров.Следовательно, когда владелец товара может претендовать только на цену, обусловленную уровнем общественно необходимых затрат на производство определенного товара.

Это означает, что цена определяется в соответствии с уровнем общественно необходимых затрат на производство одних товаров, товары — могут претендовать на другие товары в сумме, равной стоимости произведенных товаров. Этому способствует требование эквивалентности, осуществляемое с помощью денег. Последние также создают возможность нормативной оценки отдельных товаров и приобретения (покупки) определенной части общественного продукта.

Деньги — универсальный эквивалент товарного знака.

Кроме того, природа денег характеризуется тем, что:

• служат средством универсального обмена товаров, недвижимости, искусства, ювелирных изделий и т. Д. Эта особенность денег становится очевидной при сравнении с прямым обменом товаров (бартером). Дело в том, что некоторые продукты также могут сообщаться с другими по бартеру. Однако, как уже отмечалось, эти рамки имеют ограниченные возможности для обмена взаимными потребностями и соблюдением требований эквивалентности таких операций.Только деньги по своей сути универсальны, прямая возможность обмена на товары и другие ценности;

• улучшить состояние природоохранной ценности. Когда вы экономите на деньгах, а не на товарах, снижаются затраты на хранение и предотвращается порча. Было бы предпочтительнее сохранить ценность денег.

При характеристике денег часто обращает на них внимание товарный и, следовательно, товарный характер. Вряд ли можно сомневаться в товарном происхождении денег. Однако постепенно, в том числе в связи с переходом от использования полноценных денег к использованию банкнот, не имеющих собственной стоимости, а также в связи с развитием безналичных расчетов, деньги теряют свойственное им свойство товары, поскольку они имеют ценность и потребительную стоимость.

В современных условиях банкноты и денежные безналичные операции не имеют собственной стоимости, но возможно их использование в качестве обменной стоимости. Это говорит о том, что деньги больше отличаются от товаров и превратились в самостоятельную экономическую категорию с сохранением некоторых свойств, которые придают им сходство с товарами.

Сущность денег проявляется в их функциях, которые отражают возможности и использование, а также то, что деньги были для достижения с их помощью определенных результатов.

Денежным функциям присущи стабильность, стабильность, они мало подвержены изменениям, тогда как, например, деньги в разных условиях могут отличаться.

Деньги действуют как:

• мера стоимости;

• средства лечения;

• средства платежа;

• средства накопления.

Помимо этих функций, часто признается выполнение функции глобального отмывания денег (для международных платежей), в которой они используются для денежных операций между странами.Выполнение таких функций при наличии золотых денег или свободно конвертируемой валюты не вызывает сомнений. В современных условиях денежная единица России — рубль — не имеет собственной стоимости и фиксированного золотого содержания. Обычно евро не применяется к платежам в другие страны, которые не являются мировыми деньгами.

Выполнение функций денег — это мера ценности при оценке стоимости товаров путем установления цен.

В основе ценообразования товаров лежит стоимость их стоимости, которая зависит, прежде всего, от величины затрат общественно необходимого труда на производство товаров.При установлении цены исходной стоимости учитывается не индивидуальный уровень затрат труда на производство одного товара товаропроизводителями, а необходимый уровень государственных расходов. Соответственно, в ценах фиксируются общественно необходимые затраты на производство определенных товаров.

Деньги как средство обмена используются для оплаты приобретенных товаров. При этом особенностью данной функции денег является то, что передача товара покупателю и оплата происходят одновременно. В этой функции используется наличная валюта.При этом следует учитывать, что в России его можно выполнять только в российской валюте (рублях). Использование иностранной валюты при продаже или покупке товаров не допускается.

В качестве средства оплаты приобретенных товаров ненадолго используются деньги. Одни и те же векселя могут использоваться несколько раз в различных транзакциях, переходя от одной договаривающейся стороны к другой. Здесь большое значение имеет скорость обращения денег: чем быстрее происходит оборот, тем меньше денег требуется для обращения товаров.Соответственно, скорость обращения денег важна для регулирования количества денег, необходимых для лечения.

Общий объем трафика, который включает деньги как функцию средства обмена, относительно невелик и составляет лишь часть совокупного денежного потока.

Широко используются деньги как средство платежа. Такая функция выполняется путем предоставления денег и погашения денежных ссуд для оплаты за предоставленные товары и услуги, при кассовых отношениях с финансовыми органами (налоговые платежи, получение денежных средств от финансовых органов), а также погашение задолженности по заработной плате, и т.п.

Выполняют функцию платежного средства и наличных денег, в основном во взаимоотношениях, в которых участвуют физические лица. Лишь небольшая часть платежей юридических лиц (в основном не очень большие суммы денег) осуществляется наличными. Однако большая часть денежного потока, в котором деньги выступают в качестве средства платежа, приходится на безналичные расчеты между организациями в определенной части расчетов физических лиц (перевод денежных средств с депозита в банк для оплаты коммунальные платежи и др.).

При совершении некоторого денежного обращения в средствах платежа, в отличие от оборотов в функции средства обмена, допускается использование в дополнение к российской валюте (рублям) иностранной валюты. Это происходит, например, с рассрочкой платежа гражданами наличной иностранной валюты по вкладам в банках и последующим производством банка вложения.

В экономической литературе, особенно в работах зарубежных авторов, которые часто считаются исполненными, деньги в обращении выполняют только одну функцию — средство обмена вместо двух функций — средства обращения и средства платежа.Если это положение учитывается при переводе аналогичных денег в оплату товаров и погашение долгов. Например, при описании единственной функции — средства обращения — отмечается, что существуют «… деньги, используемые для оплаты товаров и услуг, а также для оплаты долгов». Другими словами, функция Средство обмена и средства платежа объединены в одну функцию — средство обращения.

Деньги не участвуют напрямую в незаконном обороте, в том числе выполняют функции средства обмена и платежа, образуют денежные сбережения и действуют как средство накопления.

В состав денежных сбережений входят остатки денежных средств на счетах физических лиц, а также остатки денег на банковских счетах. Образование денежных сбережений физических лиц обусловлено: превышением доходов над расходами, необходимостью создания резерва на предстоящие крупные и сезонные расходы.

Наличие денежных сбережений позволяет населению использовать их в будущих периодах для оплаты приобретенных товаров и погашения различных обязательств. Деньги в функции средств хранения также образуются из остатков, накопленных предприятиями и организациями на их банковских счетах.

Реализация функционала накопления денег является важной предпосылкой для развития кредитных отношений, благодаря которой появляется возможность использовать временно свободные средства, генерируемые в различных сегментах экономики и населения, для предоставления кредитов предприятиям и организациям. других секторов экономики и отдельных граждан. Возникающие и систематически возобновляемые кредитные отношения способствуют разумному использованию сектора ресурсов, развитию производства и более полному удовлетворению потребностей населения.Таковы результаты народнохозяйственного использования денег при выполнении функций средств хранения.

Несмотря на различия в функциях денег, между ними существует взаимосвязь и единство, обусловленное сущностью денег. Таким образом, функция меры стоимости реализуется в функциях средства обмена и средства платежа. Однако деньги могут попеременно выступать в качестве средства обмена и платежа, а также служить средством накопления.В свою очередь, денежные сбережения можно использовать как средство лечения или как средство платежа.

Функция мировых денег проявляется во взаимоотношениях между странами или между юридическими и физическими лицами, находящимися в разных странах. В таких отношениях деньги используются для оплаты товаров, приобретенных в кредит и некоторых других операций. В заявлении разных стран полно денег, которые имеют свою ценность, нет никаких серьезных сложностей с их использованием в международных отношениях.Здесь часть денег может быть использована для платежей в другие страны на основе фактической стоимости валюты каждой страны.

Когда был осуществлен переход на дефектные деньги, прежняя практика была неприемлема. В новом варианте расчеты производились между странами со свободно конвертируемыми валютами (доллары США, евро, иены и т. Д.) Или в международных единицах, таких как ЭКЮ (Европейский валютный союз).

Если плательщик находится в России в неконвертируемой валюте, он может обменять ее на твердую валюту по применимому обменному курсу и с разрешением на перевод в другие страны.Напротив, при поступлении из-за границы свободно конвертируемой валюты она зачисляется на транзитный счет.

С помощью этого аккаунта можно произвести часть реализации полученной твердой валюты за местную валюту по применяемому курсу, и, если у вас есть разрешение, вы можете использовать часть обмена для платежей иностранным корреспондентам.

Это означает, что функцию мировых денег могут выполнять валюты, свободно конвертируемые валюты. В неконвертируемых валютах такую функцию выполнить не могут, поскольку

Концепция, функции и роль денег | Примечания, видео, контроль качества и тесты | 12 класс> Экономика> Деньги

Понятие, функции и роль денег

Понятие денег

До введения денег обмен осуществлялся на основе обмена товаров и услуг напрямую.Эта система известна как бартерная система. Это безденежная экономическая система, которая предполагает прямой обмен товарами и услугами с другими товарами и услугами.

источник: www.libertyholidays.comСистема, в которой товары и товары обмениваются на другие товары и товары, в которой требуется двойное совпадение желаний. В бартерной системе, если товар или услуга должны быть куплены или проданы, то они подлежат обмену на другие товары или услуги.Например: если Сите нужна какая-то утварь, она должна найти, у кого она есть, и этот человек должен быть готов обменять посуду на то, что есть у Ситы. Такие виды обмена были очень сложными.

Для преодоления трудностей была введена денежная система, которая действует до сих пор. В этой системе товары и услуги обмениваются деньгами. Например: если Сите снова понадобится посуда, она просто пойдет к хозяину и обменяет посуду на деньги.В этой системе нет необходимости в двойном совпадении желаний. Он обычно используется почти во всех частях света. Это намного проще, чем бартерная система.

Функции денег

Источник: banking992.blogspot.comУ денег много функций, и они могут использоваться для разных целей. Однако функции денег можно разделить на три категории. Это первичные функции, вторичные функции и условные функции.Их краткое описание приводится ниже:

Основные функции

В разделе основных функций ниже приведены функции денег.

- Средство обмена:

Деньги используются как средство обмена. Используется при покупке и продаже товаров и услуг. Это делает обмен товарами и услугами эффективным, облегчая множественный обмен товарами и услугами с меньшими затратами времени и усилий.

- Мера стоимости:

Это еще одна важная функция денег.В бартерной системе не было единой меры стоимости, поэтому ценности разных видов товаров нельзя было сравнивать друг с другом. Деньги можно использовать как меру стоимости различных товаров и услуг. Частным лицам удобно использовать денежные единицы в качестве единицы измерения.

Вторичные функции

Вторичные функции денег описаны ниже:

- Хранение стоимости:

Важная вторичная функция денег — это средство сохранения стоимости любых товаров и услуг.Это удобная форма для хранения богатства. Деньги — это среда, в которой люди хотят хранить богатство. Это увеличивает покупательную способность.

- Стандарт отсроченных платежей:

Это одна из важных функций денег, поскольку их можно использовать как стандарт отсроченных платежей. Отсроченные платежи — это платежи, которые должны быть произведены в будущем. Деньги используются как стандарт отсрочки платежа, из-за чего получение займов и кредитов стало проще.

- Перевод стоимости:

Еще одна важная функция денег — это передача стоимости. Это помогает передать стоимость активов, собственности, а также доход человека другому лицу. Это также упростило передачу или операцию с товарами и услугами. Например, проще перевести деньги из Катманду в Биратнагар.

Условные функции

- Расчет национального дохода / Учет национального дохода:

Деньги помогают в учете национального дохода, а также помогают рассчитать национальный доход.Деньги помогают распределять национальный доход среди населения. Это помогает в расчете, а затем и в распределении национального продукта через систему заработной платы, ренты, процентов и прибыли.

- Максимизация удовлетворенности:

Это еще одна важная функция денег. Это помогает максимизировать выгоду для потребителей. Потребитель максимизирует удовлетворение, сравнивая цены на каждый товар или услугу с их MU (предельной полезностью).

- Основа кредита:

Другая важная функция денег — это основа кредита.Кредит — важный аспект современной экономической системы, а также деньги составляют основу кредита. Банк создает кредиты на основе вкладов людей в банк.

- Ликвидность богатства:

Ликвидность означает возможность перевода любого вида собственности из денег в богатство или наоборот (т. Е. Из богатства в деньги). Деньги придают ликвидность различным формам богатства.

Формы / Виды / Виды денег

Источник: www.iaspaper.netДеньги обычно делятся на 4 категории. Их краткое описание приводится ниже:

Товарные деньги

В бартерной системе в качестве средств обмена использовались различные товары. Товары или товары обменивались на товары или товары. Товарные деньги лишены основных характеристик хороших денег, таких как всеобщая приемлемость, стабильность и т. Д. Таким образом, товарные деньги отбрасываются в денежной системе.

Металлические деньги

Металлические деньги — это деньги, состоящие из таких металлов, как золото, серебро, медь и железо.Он бывает монометаллическим и биметаллическим. Монометаллические изделия изготавливаются без смеси металлов, то есть чистого золота или чистого серебра, тогда как биметаллические изделия изготавливаются из смеси золота и серебра.

Есть два типа металлических денег. Они приведены ниже:

- Стандартные или полные деньги:

Стандартные или полные деньги — это монеты определенного веса и чистоты, такие как золотые и серебряные монеты. Это такие ценные деньги.Номинальная стоимость равна внутренней стоимости. Он не теряет своей ценности даже в плавлении.

Деньги, состоящие из низкокачественных металлов, известны как денежные знаки. Это также известно как вспомогательные деньги. Стоимость токенов выше их внутренней стоимости. Когда он тает, он теряет свою ценность.

Бумажные деньги

Деньги, состоящие из бумаги, известны как бумажные деньги. Номинальная стоимость бумажных денег больше их внутренней стоимости.Чем выше номинальная стоимость бумажных денег, тем больше возможностей для сделки. Это проще в обращении и приемлемо. Бумажные деньги можно разделить на две части:

- Представительские или конвертируемые деньги:

Репрезентативные деньги — это тип бумажных денег, которые представлены драгоценными металлами, такими как золото и серебро. Поскольку в случае необходимости они могут быть конвертированы в золото, они также известны как конвертируемые деньги.

- Фиатные или неконвертируемые деньги:

Фиатные деньги — это деньги, которые выпускаются центральным органом власти или правительством без сохранения центробежных золотых резервов.Неконвертируемые бумажные деньги выпускаются в случае чрезвычайной ситуации, такой как война, дефляция или кризис.

Банковские деньги / кредитные деньги

Чек до востребования известен как банковские деньги. Это также называется необязательными деньгами, потому что никого нельзя заставить принять этот вид денег.

Чек до востребования или текущий депозит в банке, переводные векселя, простые векселя, тратты и аккредитив являются примерами кредитных инструментов, используемых на денежном рынке.

Роль денег

источник: slideplayer.comВ производстве : Деньги облегчают производство, стимулируя сбережения и инвестиции. Это помогает в накоплении капитала и мобилизации капитала.

В распределении: Играет важную роль в области распределения национального дохода в виде заработной платы, ренты, процентов.

Потребление : Деньги позволяют потребителю получить максимальное удовлетворение. Люди используют деньги для покупки товаров.

В обмене: Деньги обладают покупательной способностью и служат средством обмена.

Государственные финансы: Правительство получает доходы, такие как налоги, штрафы и т. Д., В денежной форме.

Стоимость денег

Стоимость денег — это покупательная способность денег. Это относится к количеству товаров и услуг, которые можно купить за деньги. Чем больше количество товаров и услуг, которые можно купить за деньги, тем больше будет стоимость денег. И чем меньше количество товаров и услуг, которые можно купить за деньги, тем ниже будет стоимость денег.

Согласно Robertson , стоимость денег означает «общее количество вещей, которое будет отдано в обмен на денежную единицу».

По словам Кейнса , «Деньги как таковые не имеют никакой полезности, кроме той, которая проистекает из их меновой стоимости, то есть из полезности вещей, которые они могут купить».

Покупательная способность денег обратно пропорциональна уровню цен. Когда уровень цен высок, покупательная способность низкая, а когда уровень цен низкий, покупательная способность денег высока.

Условно, Vm = \ (\ frac {Vm} {1} \)

Vm = \ (\ frac {Vm} {1} \)

Где,

Vm = Стоимость денег

P = Цена Уровень

Таким образом, стоимость денег не может быть измерена в абсолютном выражении. Стоимость денег — понятие относительное, которое варьируется от человека к человеку в зависимости от типа товаров.

(Джа, Бхусал и Биста) (Карна, Ханал и Чаулагаин)

Библиография

Джа, П.К. и др. Экономика II. Kalimati, Kathmandu: Dreamland Publication, 2011.

Karna, Dr.Surendra Labh, Bhawani Prasad Khanal и Neelam Prasad Chaulagain. Экономика. Катманду: Юпитер Publisher and Distributors Pvt. ООО, 2070.

Денежная масса

Есть несколько определений денежной массы . M 1 — самый узкий и наиболее часто используемый. Он включает в себя все валюты, (банкноты и монеты) в обращении, все чековых депозитов, хранящихся в банках (банковские деньги), и все дорожных чека. Несколько более широкий показатель денежной массы — M 2, который включает все M1 плюс сбережения и срочных вкладов , хранящихся в банках. Еще более широкая мера денежной массы — M 3, которая включает в себя все M 2 плюс долгосрочные срочные вклады крупного номинала — например, депозитных сертификата (CD) на сумму более 100000 долларов. Однако большинство дискуссий о денежной массе ведется с точки зрения определения денежной массы, данного M 1.Банковское дело. Чтобы понять факторы, определяющие предложение денег, нужно сначала понять роль банковского сектора в процессе создания денег. Банки выполняют две важнейшие функции. Во-первых, они получают средства от вкладчиков и, в свою очередь, предоставляют этим вкладчикам проверяемый источник средств или выплату процентов. Во-вторых, они используют средства, которые получают от вкладчиков, для выдачи ссуд заемщикам; то есть они служат посредниками в процессе заимствования и кредитования.

Когда банки принимают депозиты, они не хранят всех из этих депозитов, потому что они знают, что вкладчики не будут требовать все эти депозиты сразу. Вместо этого банки хранят только или депозитов, которые они получают. Депозиты, которые банки держат в руках, известны как резервов банков. Когда вкладчики изымают вклады, они выплачиваются из резервов банков. Требование резервов — это часть депозитов, отложенная для целей снятия.Требование резервов определяется банковским органом страны, государственным учреждением, известным как центральный банк . Депозиты, которые банки не обязаны откладывать в качестве резервов, могут быть предоставлены заемщикам в виде кредитов. Банки получают прибыли за счет заимствования средств у вкладчиков под нулевую или низкую процентную ставку и использования этих средств для предоставления займов под более высокие процентные ставки.

А баланс для типового банка приведен в табл.В балансе банка отражено активов, и пассивов. Активы — это ценные вещи, принадлежащие банку и состоящие в основном из резервов и ссуд банка. Обязательства представляют собой ценные бумаги, которые банк задолжал другим лицам, и в основном они состоят из депозитных обязательств банка перед своими вкладчиками. В таблице активы банка (резервы и кредиты) составляют 1 миллион долларов. Обязательства (депозиты) банка составляют 1 миллион долларов США. Активы банковской фирмы всегда должны равняться ее обязательствам.

Из таблицы можно вывести, что требование резервов в этом примере составляет 10%.

Как банки создают деньги. Подумайте, что происходит, когда тот же банк получает депозит в размере 100 000 долларов от одного из своих вкладчиков. Банк должен выделить 10% от этого депозита, или 10 000 долларов, в качестве резервов. Затем он ссужает свои избыточных резервов — в данном случае оставшиеся 90 000 долларов от первоначального депозита. Для простоты предположим, что все заемщики повторно депонируют свои ссуды в один и тот же банк.Таким образом, банк получает 90 000 долларов в виде новых вкладов, из которых 9 000 долларов он откладывает в качестве резервов и ссужает все свои избыточные резервы. Снова предположим, что все заемщики повторно депонируют свои ссуды в одном и том же банке, что банк откладывает часть этих депозитов, а затем банк ссужает оставшуюся часть, которая снова депонируется в банке и так далее, и так далее. Эта повторяющаяся цепочка событий представлена в таблице.

Если бы кто-то проследил этот процесс многократного расширения депозитов до его завершения, конечным результатом было бы то, что депозиты банка увеличились бы на 1 миллион долларов, его ссуды увеличились бы на 900 000 долларов США, а его резервы увеличились бы на 100 000 долларов США, все из-за первоначальный депозит 100000 долларов США.

Денежный мультипликатор. Сумма, на которую увеличиваются банковские депозиты в ответ на увеличение избыточных резервов определяется с помощью денежного множителя , который определяется формулой

В примере расширения депозита, приведенном в таблице, требование к резервированию составляет 10%; Таким образом, денежный множитель в этом случае равен (1 / .10) = 10. Избыточные резервы, возникающие в результате первоначального депозита в размере 100 000 долларов, составляют 90 000 долларов. Умножение 90 000 долларов на денежный множитель 10 дает 900 000 долларов, что составляет дополнительных депозита, созданных банковской системой в результате первоначального депозита в 100 000 долларов.

На самом деле получатели ссуды не вкладывают все свои ссудные средства в банк. Чаще всего они держат часть своих ссудных средств в виде валюты. Если часть ссудных средств хранится в валюте, то происходит утечка денег из банковской системы. В этом случае денежный множитель по-прежнему будет больше 1, но он будет на меньше , чем величина, обратная резервному требованию.