Понятийное соглашение образец: Партнерское соглашение (Договор об осуществлении прав участников ООО) — ОБРАЗЕЦ — Юридическая Компания ЮСАКТУМ |

Понятийное соглашение образец · Понятийное соглашение образец

Понятийное соглашение образец

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

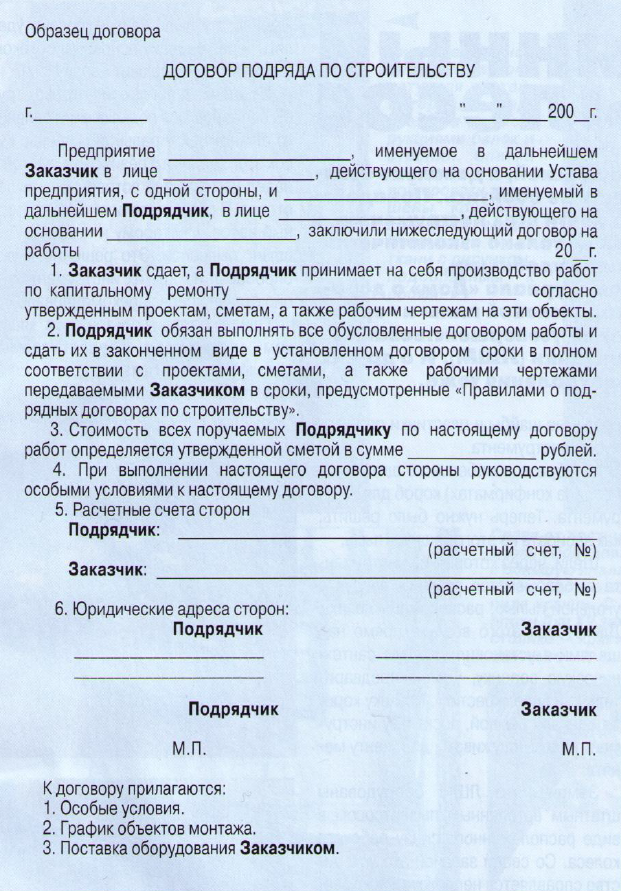

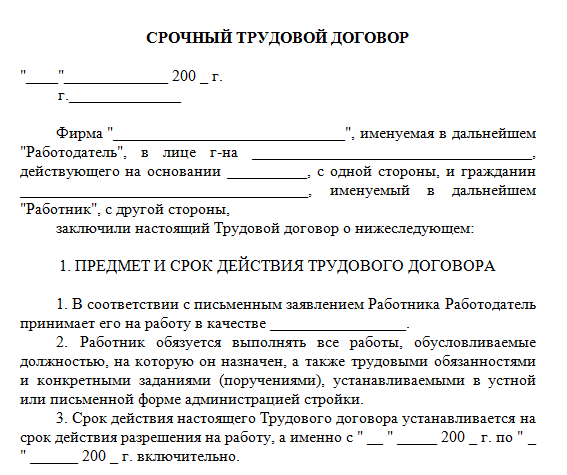

Понятийное соглашение образец Образец понятийное соглашение образец между физическими лицами Соглашения между физическими лицами регулируются таким важным правовым документом, как Гражданский кодекс Российской Федерации. Когда документ не содержит обязательств сторон, то каких-либо последствий может и не быть. Срок действия соглашения Поскольку закон не признает обязательность данного документа, он не устанавливает и никаких сроков по его действию. Еще больше полезных файлов можно найти. Ответственность указывается по усмотрению и договоренности сторон. Определяя правовую природу соглашения о намерениях заключить договор, можно отметить, что оно сходно с предварительным договором, однако не соответствует всем требованиям к последнему, закрепленным в гражданском законодательстве. Ту же функцию несет намерительный протокол. Законодательство не запрещает подписание предварительного договора и соглашения о намерениях. Кемерово 11 апреля 2018 г. Предварительный договор Как в случае с любым договором, подписание предварительного договора влечет появление юридических обязательств сторон. Первые считают, что их предметы различны а последствия идентичны. Стороны могут по взаимному согласию пролонгировать действие настоящего Договора на срок, оговоренный в дополнительном соглашении к настоящему Договору. Попробуем разобраться, что собой представляет такой договор и как он составляется на основе имеющегося образца. Это предварительный договор и непоименованный договор.

Еще больше полезных файлов можно найти. Ответственность указывается по усмотрению и договоренности сторон. Определяя правовую природу соглашения о намерениях заключить договор, можно отметить, что оно сходно с предварительным договором, однако не соответствует всем требованиям к последнему, закрепленным в гражданском законодательстве. Ту же функцию несет намерительный протокол. Законодательство не запрещает подписание предварительного договора и соглашения о намерениях. Кемерово 11 апреля 2018 г. Предварительный договор Как в случае с любым договором, подписание предварительного договора влечет появление юридических обязательств сторон. Первые считают, что их предметы различны а последствия идентичны. Стороны могут по взаимному согласию пролонгировать действие настоящего Договора на срок, оговоренный в дополнительном соглашении к настоящему Договору. Попробуем разобраться, что собой представляет такой договор и как он составляется на основе имеющегося образца. Это предварительный договор и непоименованный договор.

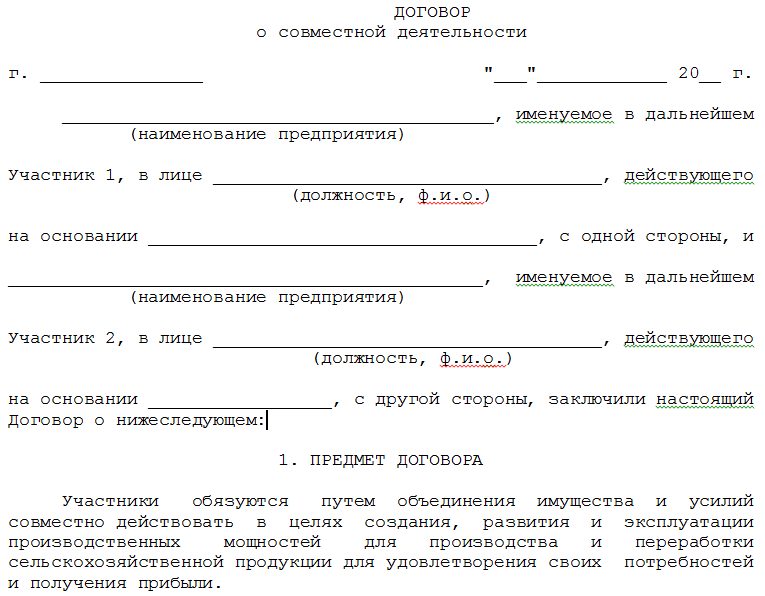

Договора о совместной деятельности между юридическими и физическими лицами, образец

Содержание:

- Договор о совместной деятельности — понятие, законодательная база

- Причины подписания соглашения о сотрудничестве

- Договора о совместной деятельности между физическими и юридическими лицами

- Есть ли отличия при заключении

- Порядок составления договора

- Договор о добровольном безвозмездном сотрудничестве

- Договор о совместной деятельности простого товарищества

Для объединения финансовых и прочих потенциалов для выполнения совместных задач граждане подписывают договор о совместной деятельности. Каковы его характерные черты?

Каковы его характерные черты?

Договор о совместной деятельности — понятие, законодательная база

На основании договора между партнерами о совместном ведении бизнеса происходит объединение граждан или организаций, которые сотрудничают в дальнейшем в целях выполнения поставленных задач.

Договор о совместной деятельности регулируется статьями 1041-1054 Гражданского кодекса РФ и статьями 180, 278 Налогового кодекса. Согласно этим статьям, соглашение заключается для того, чтобы сгруппировать собственные инвестиции для совместного функционирования, извлечь выручку и достичь поставленных бизнес-задач.

Договор совместной деятельности подписывают несколько физических или юридических лиц

Членами контракта выступают как 2 человека, так и больше — частные бизнесмены, физические или юридические лица. Применяется документ как для коммерческих, так и для некоммерческих целей. Стороны имеют одинаковые интересы. Государственные или муниципальные органы не имеют права принимать участие в контракте.

Согласно статье 1042 ГК главное условие — внесение вклада (денежные средства, имущество, репутация или связи).

Обратите внимание! Часто подобный документ используют при долевой застройке различных объектов.

Пример бланка

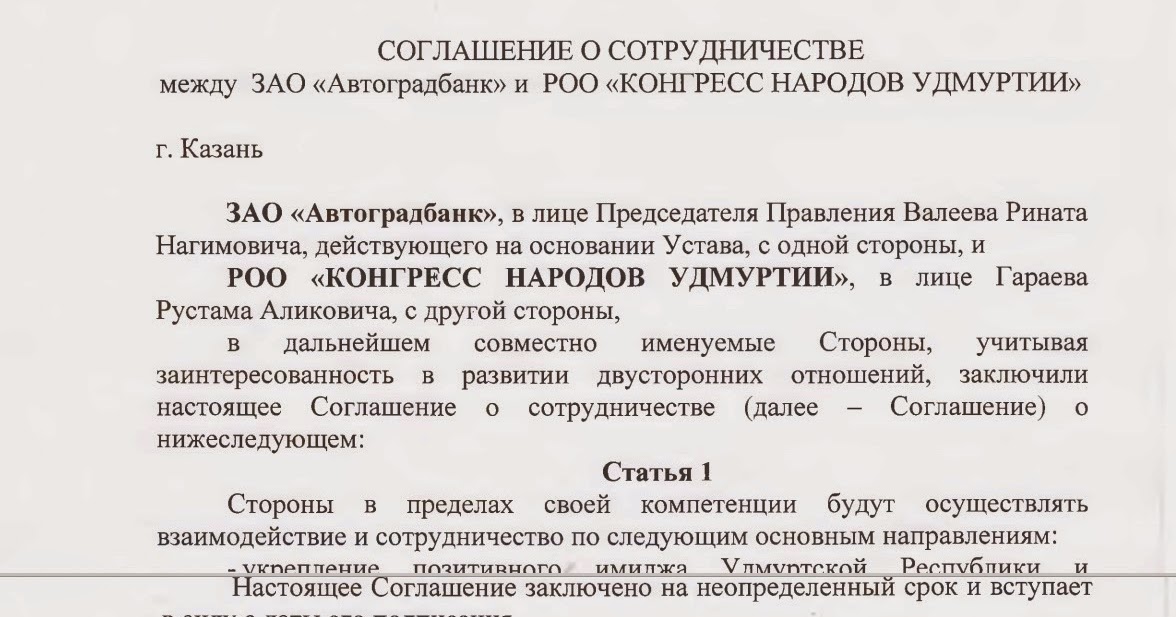

Причины подписания соглашения о сотрудничестве

Агентский договор на оказание услуг — образец

Такой контракт оформляется в целях партнерства на длительный период. Участники назначают переговоры, после чего заключают соглашение. Причины составления соглашения:

- открытие проекта в пределах одного типа деятельности компании, дабы его развить и получить доходы;

- формирование фонда взаимопомощи между физлицами и юрлицами;

- предоставление услуг в целях партнерства;

- объединение возможностей компаний для достижения высоких показателей.

Понятийное соглашение, образец можно найти в интернете, содержит любые сведения, которые захотят указать участники. Это даст возможность постоянно помнить то, о чем они договорились.

Подписания соглашения о сотрудничестве

Договора о совместной деятельности между физическими и юридическими лицами

Гражданско-правовой договор

Юридические лица часто пользуются услугами физлиц, оформляя отношения контрактом. Особенность его в том, что выполняемые действия совершаются за счет наличных расчетов. Подписывая документ, стороны подтверждают, что он составлен с учетом их интересов и направлен на совместное сотрудничество.

Предмет — взаимная деятельность в целях увеличения сбыта продукции, улучшения деятельности учреждения, привлечения клиентов. Вносить в контракт изменения, дополнять его или расторгать участники имеют право лишь после обоюдного решения.

Есть ли отличия при заключении

Договор оказания транспортных услуг

Существенных отличий документы не имеют. Как у физических, так и у юридических лиц одна цель — совместными усилиями достичь результатов. У них одинаковые права и обязанности.

Пример договора о совместной деятельности между физическими лицами

С образцом можно ознакомиться по ссылке.

Пример договора о совместной деятельности между юридическими лицами

С образцом можно ознакомиться по ссылке.

Порядок составления договора

Как составить договор

Обычно формируется в нескольких экземплярах, в письменной форме. Если членов больше, подготавливается столько, сколько их — у каждого должен быть собственный экземпляр. Единая форма отсутствует, но если в документе не будет реквизитов, его признают недействительным. Порядок оформления следующий:

- наименование — указывается вверху в центре. Далее следуют дата заключения, данные участников;

- предмет — конкретно обозначается, какие усилия объединяют стороны, чтобы достичь задач;

- обязанности каждого участника;

- ответственность — типы, размеры штрафа;

- порядок исчислений — какую поддержку одна сторона оказала другой, как она будет использована;

- размер вклада — точные суммы, характеристики;

- непредвиденные обстоятельства — как участники будут действовать при их возникновении;

- распределение доходов — кому сколько платить;

- срок действия соглашения — срочный или бессрочный;

- дополнительные условия сотрудничества;

- реквизиты участников.

Обратите внимание! Согласно закону Российской Федерации договор о партнерстве приобретет силу с момента подписания.

Договор о добровольном безвозмездном сотрудничестве

Подписывается в том случае, если участники хотят действовать на добровольных основаниях. Обязанности выглядят так:

- соблюдение тайны, сохранение данных;

- трепетное отношение к общему имуществу;

- добровольное выполнение работы, оказание безвозмездных услуг;

- обязательства при их невыполнении;

- следование правилам соглашения.

Обратите внимание! Договор вправе расторгнуть одна из сторон по собственному решению.

Пример можно посмотреть по ссылке.

Примерный бланк документа

Договор о совместной деятельности простого товарищества

В соответствии с договором товарищества двое (либо больше) лиц объединяют собственные вложения и обоюдно действуют без образования юрлица, дабы достичь задач. Участники контракта имеют общую цель, действуют сообща для ее достижения, делят между собой прибыль.

Простые товарищества подразделяются на такие типы:

- договор ПТ, связанный с рыночной деятельностью;

- не связанный с торговой деятельностью;

- соглашение о единогласной деятельности сообщества по открытию либо реорганизации юридических лиц;

- секретное товарищество.

У каждого товарища имеются права и обязанности. Правами являются:

- получение итогов деятельности, то есть прибыли;

- получение доли общего имущества;

- ведение общих дел сообщества;

- получение информации о протекании дел;

- отказ от участия в договоре или его расторжение.

Обратите внимание!Участник не может передавать свои права на участие в договоре без согласия других членов товарищества.

Обязательства:

- участие в затратах по содержанию имущества;

- внесение вклада;

- ведение дел;

- предоставление другим членам сведений о состоянии деятельности;

- неразглашение информации;

- несение ответственности за причиненный имуществу ущерб.

В документе могут предусматриваться и прочие права, обязанности.

Обратите внимание! Во время заключения контракта особое внимание уделяют конфиденциальной информации. Это сведения, которые защищает законодательство, их разглашать нельзя.

Членами вправе выступать лишь частные предприниматели или торговые компании. Договор прекращает действие, если:

- кого-нибудь из участников признают недееспособным или ограниченным в действии, безвести пропавшим;

- кого-либо из товарищей объявят банкротом;

- один из участников умрет;

- истечет срок действия документа.

Вклады возвращаются владельцам.

Договор о партнерстве ПТ

Таким образом, заключить договор о партнерстве имеет право любой участник деловых отношений. Для этого необходимо иметь общие задачи и денежные средства. Участниками могут быть как граждане, так и организации. После заключения сделки они достигают поставленных задач общими усилиями за счет вложенных вкладов.

Соглашение о бухгалтерском учете: определение, методы и применение

Что такое соглашение о бухгалтерском учете?

Условные обозначения – это рекомендации, которые помогают компаниям определить, как регистрировать определенные бизнес-операции, которые еще не полностью учтены в стандартах бухгалтерского учета. Эти процедуры и принципы не имеют обязательной юридической силы, но общеприняты бухгалтерскими органами. По сути, они предназначены для обеспечения согласованности и помощи бухгалтерам в преодолении практических проблем, которые могут возникнуть при подготовке финансовой отчетности.

Ключевые выводы

- Условные обозначения – это рекомендации, которые помогают компаниям определить, как регистрировать бизнес-операции, еще не полностью охваченные стандартами бухгалтерского учета.

- Они общеприняты бухгалтерскими органами, но не имеют обязательной юридической силы.

- Если надзорная организация устанавливает руководство, касающееся той же темы, что и соглашение о бухгалтерском учете, то соглашение о бухгалтерском учете больше не применяется.

- Существует четыре общепризнанных правила бухгалтерского учета: консерватизм, последовательность, полное раскрытие информации и существенность.

Понимание правил бухгалтерского учета

Иногда там не являются окончательными рекомендациями в стандартах бухгалтерского учета, которые регулируют конкретную ситуацию. В таких случаях можно сослаться на правила бухгалтерского учета.

Бухгалтерский учет полон допущений, концепций, стандартов и условностей. Такие концепции, как релевантность, надежность, существенность и сопоставимость, часто поддерживаются правилами бухгалтерского учета, которые помогают стандартизировать процесс финансовой отчетности.

Короче говоря, правила бухгалтерского учета служат для заполнения пробелов, еще не устраненных стандартами бухгалтерского учета. Если надзорная организация, такая как Комиссия по ценным бумагам и биржам (SEC) или Совет по стандартам финансовой отчетности (FASB), устанавливает руководство, касающееся той же темы, что и соглашение о бухгалтерском учете, соглашение о бухгалтерском учете больше не применяется.

Объем и детализация стандартов бухгалтерского учета продолжают расширяться, а это означает, что теперь можно использовать меньше соглашений о бухгалтерском учете. Учетные соглашения также не высечены на камне. Вместо этого они могут со временем развиваться, чтобы отражать новые идеи и мнения о наилучшем способе записи транзакций.

Учетные соглашения важны, потому что они гарантируют, что несколько разных компаний записывают транзакции одинаковым образом. Предоставление стандартизированной методологии облегчает инвесторам сравнение финансовых результатов различных фирм, например конкурирующих, работающих в одном секторе.

Тем не менее, правила бухгалтерского учета ни в коем случае не безупречны. Иногда они объясняются в общих чертах, предоставляя компаниям и их бухгалтерам возможность потенциально согнуть их или манипулировать ими в своих интересах.

Методы бухгалтерского учета

Существует четыре основных соглашения по бухгалтерскому учету, разработанные в помощь бухгалтерам:

- Консерватизм: Безопасная игра – это принцип бухгалтерского учета и условность.

Это говорит бухгалтерам о том, что при оценке активов и пассивов следует проявлять осторожность. Это означает, что когда доступны два значения транзакции, предпочтение следует отдавать меньшему. Общая концепция заключается в том, чтобы учитывать наихудший сценарий финансового будущего фирмы.

Это говорит бухгалтерам о том, что при оценке активов и пассивов следует проявлять осторожность. Это означает, что когда доступны два значения транзакции, предпочтение следует отдавать меньшему. Общая концепция заключается в том, чтобы учитывать наихудший сценарий финансового будущего фирмы. - Последовательность : Компания должна применять одни и те же принципы бухгалтерского учета в разных циклах бухгалтерского учета. Как только он выбирает метод, ему настоятельно рекомендуется придерживаться его в будущем, если только у него нет веских причин поступать иначе. Без этого соглашения способность инвесторов сравнивать и оценивать результаты деятельности компании от одного периода к другому значительно затрудняется.

- Полное раскрытие информации : Информация, которая считается потенциально важной и актуальной, должна быть раскрыта, независимо от того, наносит ли она ущерб компании.

- Существенность: Подобно полному раскрытию информации, эта конвенция призывает компании выложить все свои карты на стол.

Если элемент или событие являются существенными, другими словами важными, они должны быть раскрыты. Идея здесь заключается в том, что любая информация, которая может повлиять на решение человека, просматривающего финансовый отчет, должна быть включена.

Если элемент или событие являются существенными, другими словами важными, они должны быть раскрыты. Идея здесь заключается в том, что любая информация, которая может повлиять на решение человека, просматривающего финансовый отчет, должна быть включена.

Области, в которых применяются правила бухгалтерского учета

Бухгалтерский консерватизм может быть применен к оценке запасов. При определении отчетной стоимости запасов консерватизм диктует, что меньшая из двух величин: историческая стоимость или восстановительная стоимость, должна быть денежной стоимостью.

Правила бухгалтерского учета также диктуют, что корректировки позиций не должны производиться с учетом инфляции или рыночной стоимости. Это означает, что балансовая стоимость иногда может быть меньше рыночной стоимости. Например, если здание стоит 50 000 долларов при покупке, оно должно оставаться в бухгалтерских книгах по цене 50 000 долларов, независимо от того, стоит ли оно сейчас больше.

Такие оценки, как безнадежная дебиторская задолженность и убытки от несчастных случаев, также используют правило консерватизма. Если компания рассчитывает выиграть судебный иск, она не может сообщить о выигрыше, пока не будет соблюдена все принципы признания выручки. Однако, если ожидается, что судебный иск будет проигран, в примечаниях к финансовой отчетности необходимо указать предполагаемый экономический эффект. Условные обязательства, такие как лицензионные платежи или незаработанный доход, также должны быть раскрыты.

Если компания рассчитывает выиграть судебный иск, она не может сообщить о выигрыше, пока не будет соблюдена все принципы признания выручки. Однако, если ожидается, что судебный иск будет проигран, в примечаниях к финансовой отчетности необходимо указать предполагаемый экономический эффект. Условные обязательства, такие как лицензионные платежи или незаработанный доход, также должны быть раскрыты.

Концепции и правила бухгалтерского учета | Бизнес

При составлении бухгалтерской отчетности, независимо от того, является ли она внешней «финансовой отчетностью» или внутренней «управленческой отчетностью», четкая цель должна заключаться в том, чтобы отчетность справедливо отражала истинное «существо» бизнеса и результаты его деятельности. операция.

Теория бухгалтерского учета, таким образом, разработала концепцию «достоверного и справедливого взгляда». Истинное и справедливое представление применяется для обеспечения и оценки того, действительно ли отчеты точно отражают деятельность бизнеса.

Для поддержки применения «достоверного и справедливого взгляда» бухгалтерский учет принял определенные концепции и соглашения, которые помогают обеспечить точное и последовательное представление бухгалтерской информации.

Учетные соглашения

Наиболее часто встречающимся соглашением является «условие исторической стоимости». Это требует, чтобы операции регистрировались по цене, действующей на тот момент, а активы оценивались по их первоначальной стоимости.

Таким образом, в соответствии с «конвенцией исторической стоимости» изменение цен в экономике не принимается во внимание.

Другие соглашения, с которыми вы столкнетесь в наборе счетов, можно резюмировать следующим образом:

Денежное измерение

Бухгалтеры не учитывают статьи, если они не могут быть выражены в денежном выражении. Элементы, которые не учитываются (если только кто-то не готов заплатить за них), включают такие элементы, как квалификация рабочей силы, моральный дух, лидерство на рынке, узнаваемость бренда, качество управления и т. д.

д.

Отдельное предприятие

Эта конвенция направлена на обеспечение того, чтобы частные сделки и вопросы, касающиеся владельцев бизнеса, были отделены от сделок, связанных с бизнесом.

Реализация

Согласно этому соглашению счета признают транзакции (и любую прибыль, полученную от них) в момент продажи или передачи права собственности, а не только тогда, когда наличные деньги фактически переходят из рук в руки. Например, компания, осуществляющая продажу покупателю, может признать эту продажу, когда сделка является законной — в момент заключения договора. Фактический платеж, причитающийся от клиента, может быть произведен только через несколько недель (или месяцев) — если клиенту были предоставлены некоторые условия кредита.

Существенность

Важное соглашение. Как мы видим из применения стандартов бухгалтерского учета и учетной политики, подготовка счетов требует высокой степени суждения. В тех случаях, когда требуются решения относительно уместности конкретного бухгалтерского суждения, соглашение о «существенности» предполагает, что это должно быть проблемой только в том случае, если суждение является «значительным» или «существенным» для пользователя счетов. Понятие «существенность» является важным вопросом для аудиторов финансовой отчетности.

В тех случаях, когда требуются решения относительно уместности конкретного бухгалтерского суждения, соглашение о «существенности» предполагает, что это должно быть проблемой только в том случае, если суждение является «значительным» или «существенным» для пользователя счетов. Понятие «существенность» является важным вопросом для аудиторов финансовой отчетности.

Концепции бухгалтерского учета

Четыре важных концепции бухгалтерского учета лежат в основе подготовки любого набора счетов:

Непрерывность деятельности

Бухгалтеры предполагают, если нет доказательств обратного, что компания не разорится. Это имеет важные последствия для оценки активов и пассивов.

Согласованность

Операции и методы оценки обрабатываются одинаково из года в год или из периода в период. Таким образом, пользователи счетов могут проводить более значимые сравнения финансовых результатов из года в год. В случае изменения учетной политики компании обязаны раскрывать этот факт и объяснять влияние любого изменения.

Prudence

Прибыль не признается до завершения продажи. Кроме того, с осторожностью относятся к будущим проблемам и издержкам бизнеса (они «предусматриваются» в отчетности, как только появляется обоснованная вероятность того, что такие затраты будут понесены в будущем).

Соответствие или «Начисления»)

Доходы должны быть должным образом «сопоставлены» с расходами за данный отчетный период

Ключевые характеристики учетной информации

Существует общее мнение, что учетная информация, прежде чем ее можно будет считать полезной для удовлетворения потребностей различных групп пользователей, должна удовлетворять следующим критериям: таким образом, чтобы он был понятен пользователям, которые, как обычно считается, обладают достаточными знаниями о бизнесе и экономической деятельности

Актуальность

Это означает, что для того, чтобы быть полезной, бухгалтерская информация должна помочь пользователю сформировать, подтвердить или, возможно, пересмотреть точку зрения — обычно в контексте принятия решения (например, должен ли я инвестировать, должен ли я давать деньги в этот бизнес? Должен ли я работаете в этом бизнесе?)

Согласованность

Подразумевает последовательное рассмотрение сходных статей и применение учетной политики

Сопоставимость

Подразумевает возможность для пользователей сравнивать аналогичные компании в одной и той же отраслевой группе и для сравнения производительности с течением времени.

Об авторе