Порядок инвентаризации расчетов: Полная информация для работы бухгалтера

Инвентаризация расчетов в бюджетных учреждениях

Инвентаризация расчетов в бюджетных учреждениях обеспечивается должностным лицом, осуществляющим руководство учреждением и создает необходимые условия для ее проведения (п. 4 разд. I Положения об инвентаризации). Поэтому за несвоевременное или некачественное проведение инвентаризации денежных средств и материальных ценностей, аудиторы имеют право наложить штраф.

- Инвентаризация расчетов в бюджетных учреждениях

- Как проводится инвентаризация расчетов с дебиторами и кредиторами

- Инвентаризации расчетов — как задокументировать результаты

- Акт инвентаризации расчетов с дебиторами и кредиторами — образец

Инвентаризация расчетов в бюджетных учреждениях

Расчеты — это наиболее распространенная хозяйственная операция в любом учреждении. Так как без поставщиков, подрядчиков, покупателей и заказчиков хозяйственная жизнь невозможна. А еще есть внутренних расчеты — с работниками по зарплате и по подотчетным средствам. В результате непременно возникает дебиторская/кредиторская задолженность. Ее инвентаризация обязательна. Как ее проводить? Узнаем из консультации.

В результате непременно возникает дебиторская/кредиторская задолженность. Ее инвентаризация обязательна. Как ее проводить? Узнаем из консультации.

Во время аудита финансово-хозяйственной деятельности учреждения аудиторы Государственной аудиторской службы Украины обязательно акцентируют внимание на результатах инвентаризации дебиторской и кредиторской задолженностей. И чтобы выяснить, насколько реально и полно отражает учет учреждения расчеты, проведут встречные сверки в тех учреждениях, от которых это учреждение получало товары (услуги). Такие встречные сверки имеют документально и фактически подтвердить (или не подтвердить) вид, объем и качество операций и расчетов (пп. «12» ст. 10 Закона «Об основных принципах осуществления государственного финансового контроля в Украине» от 26.01.1993 № 2939).

Если по результатам встречных сверок аудиторы установят, что в учете учреждения занижены или завышены суммы дебиторской и кредиторской задолженностей, это нужно трактовать как нарушение установленных требований по ведению бухучета и составления отчетности о выполнении бюджетов (пп. «33» ч. 1 ст. 116 БК).

«33» ч. 1 ст. 116 БК).

За нарушение бюджетного законодательства в учреждении применяют меры воздействия, которые предусматривает ст. 117 БК. За такие нарушения ответственность будет нести не только бюджетное учреждение, но и должностные лица. Ведь должностные лица, по вине которых допущены нарушения бюджетного законодательства, несут гражданскую, дисциплинарную, административную или уголовную ответственность (ч. 1 первая ст. 121 БК).

Кроме этого, если в учреждении не проводилась инвентаризация расчетов с дебиторами и кредиторами, аудиторы в аудиторских отчетах трактуют это как нарушение требований по обязательной годовой амортизации в период 3-х месяцев до окончания года, которую содержит п. 10 раздела I Положения об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.2014 № 879 (далее — Положение об инвентаризации). Помимо прочих активов и обязательств там упоминается и дебиторская/кредиторская задолженность.

Бухпроведення для HIMARS: як обліковувати озброєння ЗСУ за ленд-лізом

Инвентаризацию в бюджетных учреждениях обеспечивает должностное лицо, осуществляющее руководство учреждением и создает необходимые условия для ее проведения (п. 4 разд. I Положения об инвентаризации). Поэтому за несвоевременное или некачественное проведение инвентаризации денежных средств и материальных ценностей, аудиторы имеют право наложить штраф «за несвоевременное или некачественное проведение инвентаризаций» на руководителя в размере от 8 до 15 необлагаемых минимумов доходов граждан, что составляет 136-255 грн (ст. 164- 2 КУоАП).

4 разд. I Положения об инвентаризации). Поэтому за несвоевременное или некачественное проведение инвентаризации денежных средств и материальных ценностей, аудиторы имеют право наложить штраф «за несвоевременное или некачественное проведение инвентаризаций» на руководителя в размере от 8 до 15 необлагаемых минимумов доходов граждан, что составляет 136-255 грн (ст. 164- 2 КУоАП).

Кроме того, всех лиц, работавших в составе инвентаризационной комиссии, могут привлечь к ответственности за то, что они некачественно провели инвентаризацию. На практике за качество инвентаризации отвественен обычно председатель инвентаризационной комиссии, а других ее членов освобождают от ответственности ввиду малозначительности совершенного правонарушения. Хотя случалось, что к административной ответственности привлекали комиссию в полном составе.

Как проводится инвентаризация расчетов с дебиторами и кредиторами

Обязанность комиссии

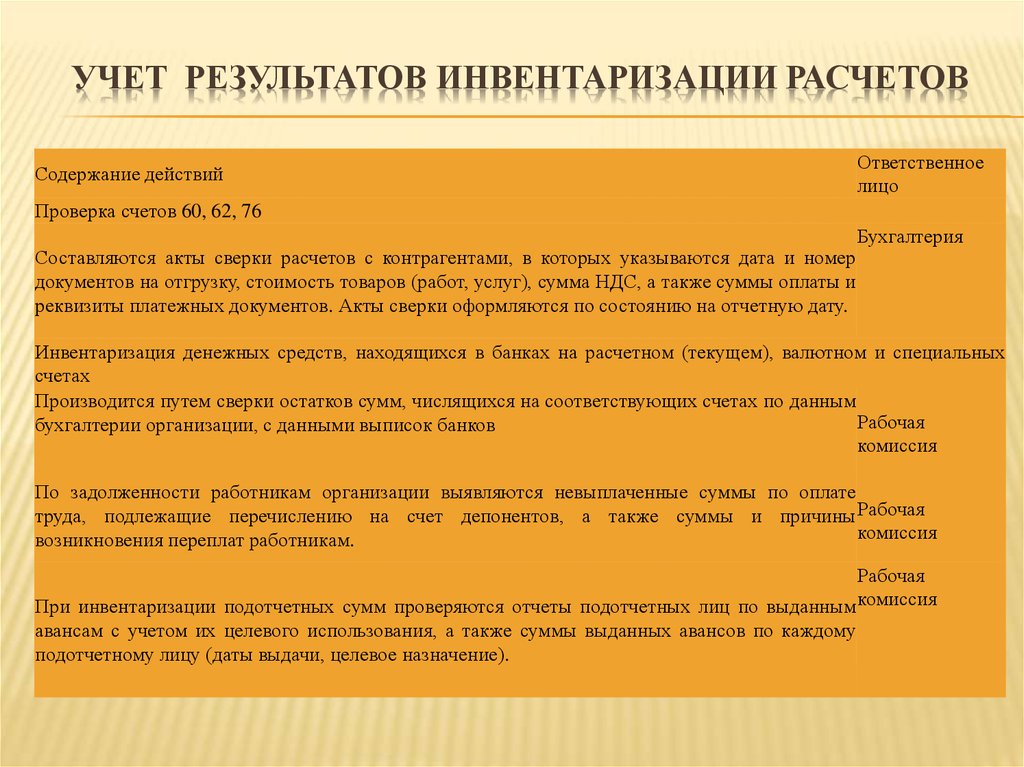

Чтобы провести инвентаризацию расчетов с дебиторами и кредиторами, созданная в учреждении инвентаризационная комиссия обязана:

- сверить данные первичных документов и записей в регистрах учета;

- проверить обоснованность сумм, отраженных на соответствующих субсчетах.

Так направляет п. 7 раздела III Положения об инвентаризации.

Инвентаризация расчетов с дебиторами и кредиторами — периоды проведения

Перед тем, как составлять годовую финансовую отчетность, в период 3-х месяцев до даты, учреждение обязано провести инвентаризацию расчетов с дебиторами и кредиторами (п. 10 раздела I Положения об инвентаризации).

Руководитель учреждения вправе определять объекты, периодичность и сроки проведения инвентаризации (п. 4 разд. И Положения об инвентаризации). При наличии большого количества контрагентов и значительного объема хозяйственных операций по решению руководителя учреждения такую инвентаризацию можно проводить чаще. Главное — предусмотреть это в распорядительном документе об учетной политике учреждения.

Инвентаризация расчетов — объекты и задачи проверки

Инвентаризация расчетов с дебиторами и кредиторами нуждается в проверке:

- сдержали ли срок исковой давности;

- обосновали ли суммы, которые учли на счетах учета расчетов с покупателями, заказчиками, поставщиками, подрядчиками, расчетов с подотчетными лицами, прочими дебиторами и кредиторами;

- обоснованы ли суммы полученных и выданных векселей, полученных заемных средств, предоставленных кредитов (займов), если таковые имеются.

Инвентаризационная комиссия документальной проверкой в соответствии с пп. 7.4 раздела III Положения № 879, должна установить:

- правильные расчеты с банками, контролирующими органами, другими учреждениями, а также с структурными подразделениями учреждения, выделенными на отдельные балансы;

- есть ли задолженность подотчетных лиц, а также правильные и обоснованные суммы задолженности по недостачам и кражами. Когда будете проводить инвентаризацию задолженности по недостачам и потерями от порчи ценностей, проверьте причины, по которым задерживается рассмотрение материалов по выявленной недостаче и отнесению ее на виновных лиц или списание в установленном порядке;

- правильные и обоснованные суммы дебиторской, кредиторской и депонентской задолженностей, в т. ч. суммы кредиторской и депонентской задолженностей, по которым срок исковой давности истек;

- реальную задолженность по работникам по оплате труда и гражданам (непосредственно или через работодателей) по социальным выплатам, что определяет законодательство, а также с безналичных расчетов за этими выплатами.

Инвентаризация расчетов по заработной плате

К сведению: депонентская задолженность — возникает при выплатах зарплаты наличными, когда работник не явился для получения зарплаты и наличные должны сдать назад в казначейство/банка для депонирования на спецсчет. При выплатах зарплаты на карточки она никогда не возникает.

Стоит отметить, что после того, как инвентаризационная комиссия проведет инвентаризацию на соответствующих субсчетах, где отражены расчеты с дебиторами, должны оставаться только согласованные суммы, то есть суммы, которые контрагенты подтвердили документально.

Керівник не дозволяє передплачувати бухгалтерське видання? Ознайомте його з цією статтею й актом ревізії, щоб він переконався, що відповідає за помилки в бухобліку

Чи покарають ревізори керівника за помилки бухгалтера ⏩

Сверка документов и записи

Когда проводится инвентаризация расчетов с дебиторами и кредиторами в бюджетных учреждениях, кредиторы (учреждения, предприятия, ФЛП) должны передать всем дебиторам выписки из аналитических счетов об их задолженности. Такие выписки предъявляют инвентаризационной комиссии, чтобы подтвердить реальность задолженности (пп. 7.2 раздела III Положения об инвентаризации). Дебиторы (учреждения, предприятия, ФЛП) должны подтвердить задолженность или заявить свои возражения.

Такие выписки предъявляют инвентаризационной комиссии, чтобы подтвердить реальность задолженности (пп. 7.2 раздела III Положения об инвентаризации). Дебиторы (учреждения, предприятия, ФЛП) должны подтвердить задолженность или заявить свои возражения.

На сегодняшний день отсутствует официально утвержденная Минфином или иным органом форма для сверки данных аналитических счетов по взаимной задолженности. Поэтому учреждение, в соответствии с ч. 5 ст. 8 Закона «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996 (далее — Закон о бухучете), может ее разработать самостоятельно и снова же утвердить распорядительным документом об учетной политике. На практике для подтверждения реальной задолженности сумм, отраженных на соответствующих субсчетах бухгалтерского учета, учреждения используют акт сверки взаиморасчетов. Однако, при разработке такого документа следует соблюдать обязательные реквизиты документов, определенные:

- ч. 2 ст. 9 Закона о бухучете;

- п. 2.4 раздела I Положения о документальном обеспечении записей в бухгалтерском учете, приказ Минфина от 24.05.1995 г.. № 88.

2 ст. 9 Закона о бухучете;

2 ст. 9 Закона о бухучете;Среди этих обязательных реквизитов:

- название учреждения;

- название документа, например, «Акт сверки взаиморасчетов»;

- дата составления;

- суммы задолженности по сверке;

- единица измерения — гривна и копейки;

- данные, которые позволяют идентифицировать операцию. В данном случае это названия субъектов, между которыми происходит сверка данных;

- должности, фамилии лиц, подписавших документ (с обеих сторон).

При самостоятельном составлении акта сверки взаиморасчетов за основу можно взять старую форму с приложения 1 к приказу Минэкономики, Минфина, Госкомстата «Об инвентаризации задолженности по состоянию на 1 ноября 1998» от 10.11.1998 № 148/234/383. Она вполне адекватна и на сегодняшний день. Актом сверки взаимных расчетов свидетельствуют дату и номер первичных документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), их стоимость и суммы оплаты с указанием реквизитов платежных документов, а также сальдо на начало и конец периода сверки.

Инвентаризация расчетов с дебиторами — если учреждение-дебитор не подтвердит задолженности, стороны могут обосновать и урегулировать выявленные расхождения на основании имеющихся первичных документов, а учетные данные привести в соответствие со своими реальными обязательствами.

В отдельных случаях, когда к концу отчетного периода разногласия не устранены либо не выяснили, в соответствии с абзацем вторым пп. 7.2 раздела III Положения об инвентаризации расчеты с дебиторами и кредиторами каждая сторона отражает в суммах, вытекающих из ее записей в бухгалтерском учете, и которые она признает правильными.

Інвентаризація 2022:

- Порядок проведення інвентаризації

- Наказ про проведення інвентаризації

- Інвентаризація основних засобів

- Протокол інвентаризаційної комісії

- Бланки інвентаризації

Инвентаризации расчетов — как задокументировать результаты

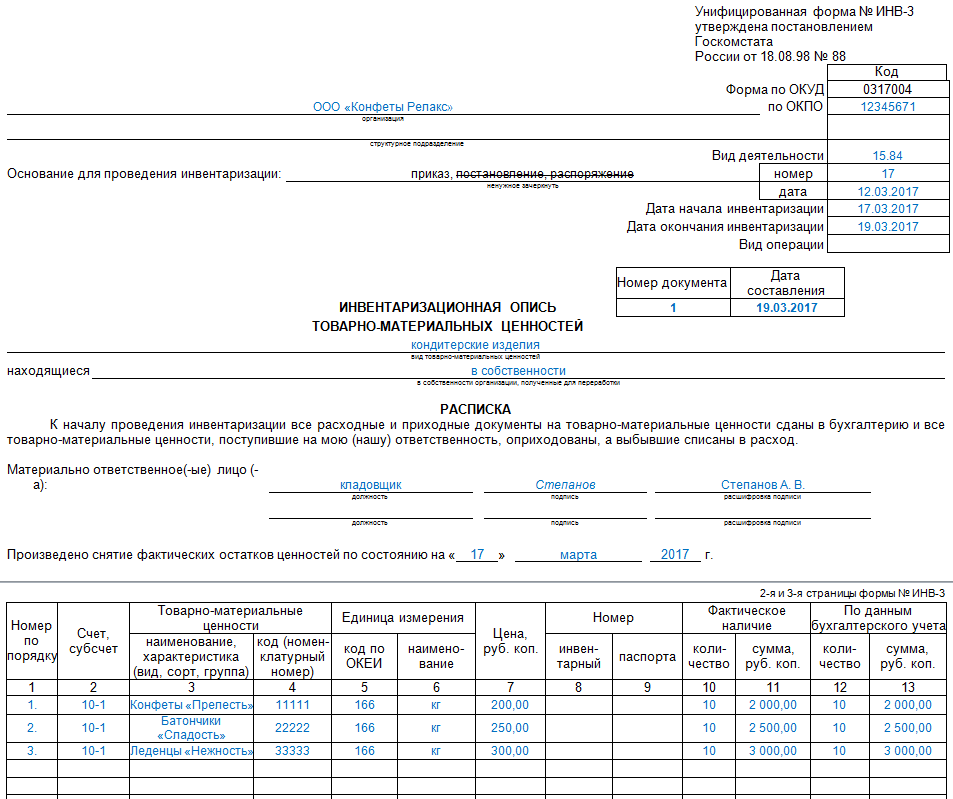

Чтобы отобразить результаты инвентаризации расчетов с дебиторами и кредиторами, используйте формы, которые Минфин утвердил своим приказом от 17. 06.2015 № 572, а именно акты:

06.2015 № 572, а именно акты:

- инвентаризации расчетов с дебиторами и кредиторами;

- инвентаризации расчетов по возмещению материального ущерба;

- инвентаризации кредиторской задолженности, срок исковой давности которой истек и которую планируют списать.

СКАЧАТЬ

СКАЧАТЬ

СКАЧАТЬ

Акт инвентаризации расчетов с дебиторами и кредиторами — образец

Акт инвентаризации расчетов с дебиторами и кредиторами надо составлять на основании полученных от контрагентов документов, подтверждающих реальность задолженности.

СКАЧАТЬ

Статті за темою

Прочие необоротные материальные активы: учет

Порядок проведения инвентаризации 2022

Как вести учет запасов — субсчета, документация, проводки

Амортизация основных средств

порядок проведения годовой инвентаризации обязательств

Перед составлением годовой бухгалтерской отчетности проводится инвентаризация активов и обязательств. В частности, инвентаризация дебиторской и кредиторской задолженности, других обязательств.

В частности, инвентаризация дебиторской и кредиторской задолженности, других обязательств.

Напомним, что срок проведения годовой инвентаризации в Республике Беларусь зависит от того, что инвентаризуется. Касательно обязательств организации и дебиторской задолженности, такой срок наступает не ранее 1 декабря. Это значит, что приступить к инвентаризации расчетов с дебиторами и кредиторами, а также других обязательств организации могут только с указанной даты, не ранее (абз. 6 п. 7 Инструкции N 180, абз. 3 п. 2 ст. 13 Закона о бухучете).

Порядок проведения инвентаризации расчетов, в т.ч. «дебиторки», и других обязательств состоит из нескольких этапов.

Этап 1. Проверяем правильность и обоснованность сумм расчетов, которые числятся в бухучете (гл. 6 Инструкции N 180):

| Проверяемые расчеты | Счет | Содержание проверки |

| С банками и иными организациями | 66, 67 | Поверяются договоры и другие документы по получению кредитов и займов |

| С бюджетом | 68 | Проводится сверка данных бухучета с данными налоговых деклараций, отчетности по страхованию и проверки перечисленных сумм |

| С ФСЗН | 69 | |

| С Белгосстрахом | 76-2 | |

| С покупателями, заказчиками | 62 | Проверяются договоры, товарно-транспортные, банковские и другие документы по исполнению обязательств |

| С поставщиками, подрядчиками | 60 | |

| С другими дебиторами и кредиторами | 76 | |

| С подотчетными лицами | 71 | Проверяются авансовые отчеты и расходные кассовые ордера, соответствие выданных и возвращенных средств данным бухучета, целевое использование израсходованных сумм, наличие оправдательных документов, суммы, срок представления отчетов по которым истек |

| С работниками | 70, 73 | Проверяются ведомости начисления зарплаты, лицевые счета и иные документы, наличие сумм заработной платы, не выплаченной работникам в срок из-за их неявки и недепонированной суммы депонентской задолженности, по которым истек срок исковой давности |

| С учредителями | 75 | Проверяются учредительные документы, протоколы собраний участников (учредителей), кассовые и банковские документы, накладные, акты приемки-передачи и др. документы, подтверждающие расчеты с учредителями по вкладам в уставные фонды и по выплате им доходов документы, подтверждающие расчеты с учредителями по вкладам в уставные фонды и по выплате им доходов |

Обратите внимание!

При инвентаризации расчетов с контрагентами проверяется их состояние, в частности, на счетах 60, 62, 76. Сверить взаиморасчеты с контрагентами по этим счетам лучше заранее (по состоянию на 1 ноября) и составить акт сверки расчетов (п. 63

Форму акта сверки расчетов организация может разработать самостоятельно. Составленный документ подписывает руководитель. Обычно в нем предусмотрена и подпись главного бухгалтера для подтверждения указанных в акте сведений. Для придания акту юридической силы в него вносятся сведения о договорах и первичных учетных документах, на основании которых возникла задолженность (разъяснение Высшего Хозяйственного Суда Республики Беларусь от 06. 05.2009 N 02-43/1066).

05.2009 N 02-43/1066).

При инвентаризации кредитов и займов проверяются расчеты с банками, заимодавцами. Например, для сверки расчетов с банками данные выписок банков по предоставленным кредитам сравниваются с данными счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Для этого банк выдает организации выписки по состоянию на 1 января. Организация подтверждает данные в них письменно (п. 29 Инструкции об организации ведения бухгалтерского учета в банках).

Чтобы сверить расчеты с бюджетом тоже нужна выписка. Только из данных учета налоговых органов об исчисленных и уплаченных суммах налогов, сборов (пошлин), пеней. Для ее получения организация обращается с письменным заявлением в налоговый орган по месту постановки на учет (подп. 1.18, приложение 18 к Постановлению МНС N 14).

С работниками и подотчетными лицами (инвентаризация сч. 71, 70. 73, 76) двухсторонние акты сверки не составляются.

Если при инвентаризации обязательств организации и «дебиторки» выявлены ошибки в бухучете, они исправляются в соответствии гл. 4 НСБУ N 80. Оформляется бухгалтерская справка-расчет (п. 9 НСБУ N 80).

4 НСБУ N 80. Оформляется бухгалтерская справка-расчет (п. 9 НСБУ N 80).

Исправление ошибок отражается путем доначисления или уменьшения обязательств, дебиторской задолженности (п. 10 — 12 НСБУ N 80).

Этап 2. Определяем статус задолженности: текущая, просроченная, с истекшим сроком исковой давности, невозможная (нереальная) для взыскания.

Для этого нужно:

— установить дату и причины образования задолженности;

— проанализировать условия договоров о расчетах и т.п.;

— при необходимости проверить данные о нахождении контрагента в процессе ликвидации и запросить сведения из ЕГР.

Этап 3. Проверяем правильность и обоснованность прочих видов обязательств и резервов предстоящих расходов (абз. 6, 7 ч. 2 п. 2 Инструкции N 180, п. 75 Инструкции N 50).

| Проверяемые обязательства | Счет | Содержание проверки |

| Резервы предстоящих расходов, установленные законодательством и учетной политикой организации | Проверяем: — формирование резервов; — использование резервов согласно данным смет, расчетов и т. |

п.

п.Этап 4. Оформляем результаты инвентаризации.

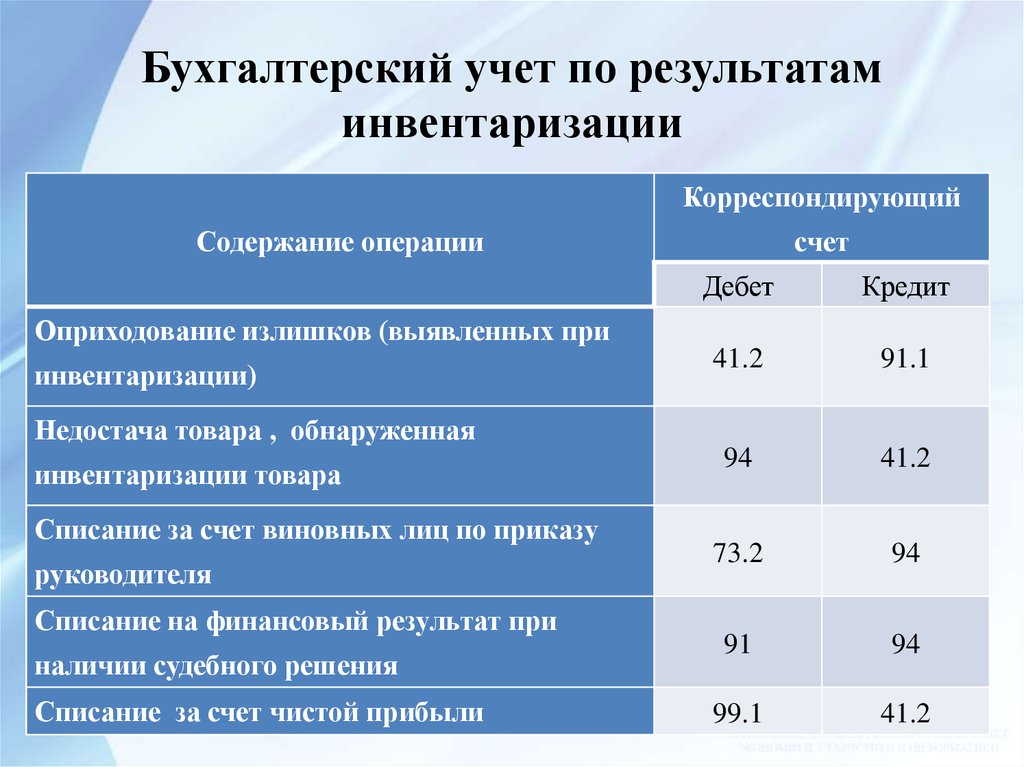

По результатам проведенной инвентаризации оформляются акт инвентаризации расчетов формы 14-инв и справка к нему. В них отдельно расписывается информация по дебиторской задолженности и по кредиторской задолженности. Выявленная кредиторская задолженность, например с истекшим сроком исковой давности, списывается на основании принятого руководителем решения (ч. 2 п. 74 Инструкции N 180, п. 27 Инструкции N 102, п. 70, 71 Инструкции N 50). Списание отражается следующим образом:

| Проводка | Содержание операций |

| Д-т 60, 62, 66, 67, 76 и др. — К-т 90-7, 91-1 | Списана кредиторская задолженность с истекшим сроком исковой давности, возникшая в связи с осуществлением текущей, инвестиционной или финансовой деятельности |

Списание безнадежной к получению дебиторской задолженности зависит от того, создавался по ней резерв по сомнительным долгам или нет (абз. 19 п. 13, абз. 14 п. 14, п. 43 Инструкции N 102, п. 85 Инструкции N 50):

19 п. 13, абз. 14 п. 14, п. 43 Инструкции N 102, п. 85 Инструкции N 50):

| Проводка | Содержание операций |

| Д-т 63 — К-т 62 | Безнадежная дебиторская задолженность списана за счет резерва по сомнительным долгам |

| Д-т 90-10 — К-т 62 | Списание остатка безнадежной дебиторской задолженности, если суммы созданного резерва не хватило |

| Д-т 90-10, 91-4 — К-т 62, 60, 76 и др. | Списание безнадежной дебиторской задолженности, если резерв по сомнительным долгам не создавался |

| Д-т 007 | Списанная сумма учитывается за балансом в течение 5 лет со дня списания |

Обратите внимание!

Результаты инвентаризации отражаются не позднее 31 декабря (п. 77 Инструкции N 180).

Выявленные ошибки надо исправить в налоговом учете: пересчитать налоговую базу и подать декларации с внесенными изменениями и дополнениями.

Если по списываемой кредиторской задолженности истекли сроки исковой давности, при налогообложении прибыли ее нужно учитывать в составе внереализационных доходов (п. 2, подп. 3.9, подп. 3.11 ст. 174 НК).

Убытки от списания дебиторской задолженности учитываются в составе внереализационных расходов (подп. 3.22, 3.23 п. 3 ст. 175 НК).

Читайте этот материал в ilex >>*

8 важных этапов бухгалтерского цикла

Бухгалтерский учет, состоящий из восьми шагов, важно знать бухгалтерам всех типов. Он разбивает весь процесс обязанностей бухгалтера на восемь основных шагов. Многие из этих шагов часто автоматизируются с помощью бухгалтерского программного обеспечения и технологических программ. Однако знание и использование шагов вручную может быть важным для бухгалтеров малого бизнеса, работающих с бухгалтерскими книгами с минимальной технической поддержкой.

Основные выводы

- Цикл бухгалтерского учета — это процесс, предназначенный для облегчения финансового учета коммерческой деятельности владельцам бизнеса.

- Обычно бухгалтерский цикл состоит из восьми шагов.

- Завершение цикла бухгалтерского учета предоставляет владельцам бизнеса исчерпывающую отчетность о финансовых результатах, которая используется для анализа бизнеса.

- Восемь шагов бухгалтерского цикла таковы: идентификация транзакций, регистрация транзакций в журнале, проводка, нескорректированный пробный баланс, рабочий лист, корректировка записей в журнале, финансовые отчеты и закрытие книг.

- Хотя почти вся бухгалтерия ведется в электронном виде, ее все же необходимо тщательно проверять.

Цикл учета

Что такое цикл учета?

Бухгалтерский цикл – это базовый восьмиэтапный процесс выполнения бухгалтерских задач компании. Он предоставляет четкое руководство по регистрации, анализу и составлению окончательной отчетности о финансовой деятельности предприятия.

Учетный цикл используется комплексно в течение одного полного отчетного периода. Таким образом, поддержание организованности на протяжении всего процесса может стать ключевым элементом, помогающим поддерживать общую эффективность. Периоды бухгалтерского цикла будут варьироваться в зависимости от потребностей в отчетности. Большинство компаний стремятся анализировать свою деятельность ежемесячно, хотя некоторые могут уделять больше внимания квартальным или годовым результатам.

Периоды бухгалтерского цикла будут варьироваться в зависимости от потребностей в отчетности. Большинство компаний стремятся анализировать свою деятельность ежемесячно, хотя некоторые могут уделять больше внимания квартальным или годовым результатам.

Несмотря на это, большинство бухгалтеров будут знать о финансовом положении компании изо дня в день. В целом, определение количества времени для каждого бухгалтерского цикла важно, поскольку оно устанавливает конкретные даты открытия и закрытия. Как только цикл учета закрывается, начинается новый цикл, перезапуская восьмиэтапный процесс учета заново.

Понимание 8-шагового цикла учета

Восьмиэтапный цикл бухгалтерского учета начинается с индивидуальной записи каждой транзакции компании и заканчивается всесторонним отчетом о деятельности компании за установленный период цикла. Многие компании используют бухгалтерское программное обеспечение для автоматизации бухгалтерского цикла. Это позволяет бухгалтерам программировать даты цикла и получать автоматические отчеты.

В зависимости от системы каждой компании может использоваться более или менее техническая автоматизация. Как правило, бухгалтерский учет требует некоторой технической поддержки, но может потребоваться, чтобы бухгалтер вмешивался в бухгалтерский цикл на различных этапах.

Каждой отдельной компании обычно необходимо изменить восьмиэтапный цикл бухгалтерского учета определенным образом, чтобы он соответствовал бизнес-модели и процедурам бухгалтерского учета своей компании. Модификации для учета по методу начисления по сравнению с кассовым учетом обычно являются одной из основных проблем.

Компании также могут выбирать между однократным бухгалтерским учетом и двойным бухгалтерским учетом. Двойная запись необходима компаниям для составления всех трех основных финансовых отчетов: отчета о прибылях и убытках, баланса и отчета о движении денежных средств.

8 шагов бухгалтерского цикла

Восемь шагов бухгалтерского цикла включают следующее:

Шаг 1.

Идентификация транзакций

Идентификация транзакцийПервым шагом в цикле бухгалтерского учета является идентификация транзакций. Компании будут иметь много транзакций на протяжении всего цикла бухгалтерского учета. Каждый из них должен быть надлежащим образом зарегистрирован в бухгалтерских книгах компании.

Ведение документации необходимо для записи всех видов транзакций. Многие компании будут использовать технологию точек продаж, связанную со своими бухгалтерскими книгами, для записи транзакций продаж. Помимо продаж, есть также расходы, которые могут быть разными.

Шаг 2: запись транзакций в журнал

Вторым шагом цикла является создание записей в журнале для каждой транзакции. Технология точек продаж может помочь объединить первый и второй этапы, но компании также должны отслеживать свои расходы. Выбор между методом начисления и кассовым учетом будет зависеть от того, когда операции будут официально зарегистрированы. Имейте в виду, что учет по методу начисления требует сопоставления доходов с расходами, поэтому и то, и другое должно регистрироваться во время продажи.

Кассовый учет требует, чтобы операции регистрировались, когда наличные деньги либо получены, либо оплачены. Двойная бухгалтерия требует записи двух записей по каждой операции, чтобы вести тщательно составленный баланс вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств.

При двойной записи каждая операция имеет равные между собой дебет и кредит. Единая запись сопоставима с ведением чековой книжки. Он дает отчет об остатках, но не требует многократных записей.

Шаг 3: Проводка

После того, как транзакция зарегистрирована как запись в журнале, она должна быть размещена на счете в главной книге. Главная книга обеспечивает разбивку всей бухгалтерской деятельности по счетам. Это позволяет бухгалтеру отслеживать финансовые позиции и статусы по счетам. Одним из наиболее часто упоминаемых счетов в главной бухгалтерской книге является кассовый счет, в котором указывается, сколько денег имеется в наличии.

Бухгалтерская книга раньше была золотым стандартом для записи транзакций, но теперь, когда почти весь учет ведется в электронном виде, бухгалтерская книга менее актуальна, поскольку все транзакции регистрируются автоматически.

Шаг 4: Нескорректированный пробный баланс

В конце отчетного периода пробный баланс рассчитывается как четвертый шаг бухгалтерского цикла. Пробный баланс сообщает компании о нескорректированных остатках на каждой учетной записи. Затем нескорректированный пробный баланс переносится на пятый этап для тестирования и анализа.

Это первый шаг, который выполняется после окончания отчетного периода, когда все транзакции идентифицированы, зарегистрированы и размещены в бухгалтерской книге (обычно это делается в электронном виде и автоматически, но не всегда).

Цель этого шага — убедиться, что общий кредитовый баланс и общий дебетовый баланс равны. На этом этапе можно поймать много ошибок, если эти числа не совпадают.

Шаг 5: Рабочий лист

Анализ рабочего листа и выявление корректирующих записей составляют пятый шаг цикла. Рабочий лист создается и используется для обеспечения равенства дебетов и кредитов. При наличии расхождений необходимо внести коррективы.

В дополнение к выявлению любых ошибок могут потребоваться корректирующие проводки для сопоставления доходов и расходов при использовании учета по методу начисления.

Шаг 6. Настройка записей журнала

На шестом этапе бухгалтер вносит коррективы. При необходимости корректировки записываются в журнальные записи.

Шаг 7: Финансовая отчетность

После того, как компания сделает все корректирующие проводки, на седьмом этапе она формирует свою финансовую отчетность. Для большинства компаний эти отчеты будут включать отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.

Шаг 8. Закрытие книг

Наконец, компания завершает бухгалтерский цикл на восьмом этапе, закрывая свои бухгалтерские книги в конце дня в указанную дату закрытия. Заключительные отчеты представляют собой отчет для анализа производительности за период.

После закрытия учетный цикл начинается снова с начала с новым отчетным периодом. Закрытие обычно является подходящим временем для подачи документов, планирования следующего отчетного периода и просмотра календаря будущих событий и задач.

Закрытие обычно является подходящим временем для подачи документов, планирования следующего отчетного периода и просмотра календаря будущих событий и задач.

В чем разница между бухгалтерским циклом и бюджетным циклом?

Основное различие между бухгалтерским циклом и бюджетным циклом заключается в том, что бухгалтерский цикл компилирует и оценивает транзакции после того, как они произошли. Бюджетный цикл — это оценка доходов и расходов за определенный период времени в будущем, который еще не наступил. Бюджетный цикл может использовать прошлые бухгалтерские отчеты для прогнозирования доходов и расходов.

Каковы этапы бухгалтерского цикла по порядку?

Этапы бухгалтерского цикла включают идентификацию транзакций, запись транзакций в журнале, проводку транзакций, подготовку нескорректированного пробного баланса, анализ рабочего листа, корректировку расхождений в бухгалтерских записях, подготовку финансового отчета и закрытие книг.

Какова основная цель цикла учета?

Основной целью цикла бухгалтерского учета является обеспечение точности и соответствия финансовой отчетности. Хотя большая часть бухгалтерского учета ведется в электронном виде, все же важно убедиться, что все правильно, поскольку со временем ошибки могут накапливаться.

Хотя большая часть бухгалтерского учета ведется в электронном виде, все же важно убедиться, что все правильно, поскольку со временем ошибки могут накапливаться.

Какие преимущества и недостатки бухгалтерского учета?

Некоторые преимущества бухгалтерского учета заключаются в том, что он помогает в налогообложении, принятии решений, оценке бизнеса и предоставляет информацию важным сторонам, таким как инвесторы и правоохранительные органы. Некоторые недостатки заключаются в том, что информация может быть предвзятой, ее можно в определенной степени оценить, ею можно манипулировать, а единицы, используемые для измерения эффективности бизнеса, а именно денежные средства, изменяются в стоимости.

Итог

Процесс бухгалтерского учета, состоящий из восьми шагов, упрощает бухгалтерский учет для бухгалтеров и занятых предпринимателей. Это может помочь избавиться от догадок о том, как вести бухгалтерскую деятельность. Это также помогает обеспечить согласованность, точность и эффективность анализа финансовых показателей.

Общие процедуры бухгалтерского учета | Small Business

By Osmond Vitez

Процедуры бухгалтерского учета определяют, как компании регистрируют и сообщают свою финансовую информацию. Общепринятые принципы бухгалтерского учета (GAAP) являются ведущим органом США в области стандартов бухгалтерского учета в частном секторе. Эти принципы дают компаниям базовое понимание того, как записывать информацию для внутреннего и внешнего использования в бизнесе. Поскольку эти принципы основаны на концептуальной основе, у владельцев бизнеса есть возможность разработать учетную политику для применения GAAP к своему бизнесу.

Метод учета

Важной общей процедурой учета является выбор метода учета, который компания будет использовать при регистрации финансовых операций. Малые или домашние предприятия часто используют кассовый метод учета. Кассовый метод учитывает финансовые операции только тогда, когда наличные деньги переходят из рук в руки.

Этот метод учета прост и обеспечивает базовое понимание финансовой информации компании. rnrn Метод учета, основанный на начислении, регистрирует финансовые операции по мере их совершения, независимо от того, когда наличные деньги переходят из рук в руки. Более крупные организации должны использовать эту процедуру, поскольку она дает более четкое представление о финансовых операциях компании.

Этот метод учета прост и обеспечивает базовое понимание финансовой информации компании. rnrn Метод учета, основанный на начислении, регистрирует финансовые операции по мере их совершения, независимо от того, когда наличные деньги переходят из рук в руки. Более крупные организации должны использовать эту процедуру, поскольку она дает более четкое представление о финансовых операциях компании.

Этот метод учета прост и обеспечивает базовое понимание финансовой информации компании. rnrn Метод учета, основанный на начислении, регистрирует финансовые операции по мере их совершения, независимо от того, когда наличные деньги переходят из рук в руки. Более крупные организации должны использовать эту процедуру, поскольку она дает более четкое представление о финансовых операциях компании.Кредиторская задолженность

Кредиторская задолженность — это процедура учета, которую компании используют для оплаты счетов. Хотя эта процедура обычно не имеет каких-либо жестких правил, применяются несколько универсальных принципов. Компании часто сопоставляют счета-фактуры поставщиков с внутренними заказами на покупку перед выдачей платежей. Многие компании используют графики кредиторской задолженности, чтобы сократить чеки и произвести платежи в определенное время в течение отчетного периода. Классический пример — оплата счетов 10 и 25 числа каждого месяца.

Дебиторская задолженность

Дебиторская задолженность представляет собой деньги, причитающиеся бизнесу от продаж по счетам клиентов. Компании часто разделяют деньги на отдельные финансовые счета для отслеживания этой информации. Счета-фактуры обычно отправляются клиентам с непогашенным остатком, чтобы эти деньги можно было собрать и реинвестировать в бизнес-операции. Дебиторская задолженность является важной функцией, поскольку компании должны иметь достаточно наличных денег для оплаты ежедневных деловых расходов.

Сверки

Сверки могут быть в бухгалтерском учете или для сальдирования отдельных счетов по разным причинам. Денежные счета сверяются с банковскими выписками, чтобы обеспечить учет всех денег в бизнесе. Сверка баланса помогает компаниям обеспечить точную регистрацию всей информации о запасах, дебиторской задолженности, инвестициях и обязательствах.

Отчетный период

Компании обычно регистрируют финансовую информацию в соответствии с конкретными отчетными периодами.

Об авторе