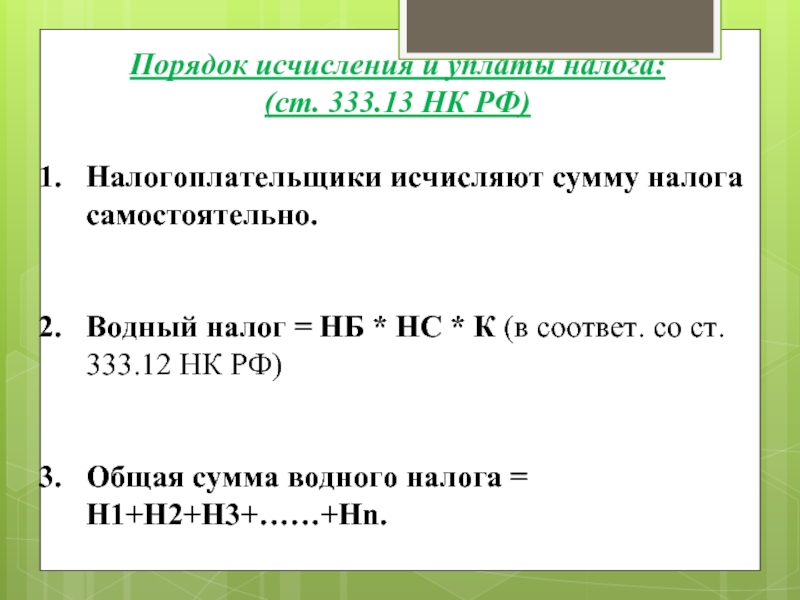

Порядок исчисления и уплаты водного налога: Как правильно рассчитать водный налог в 2022 году и когда его нужно уплачивать

некоторые особенности исчисления и уплаты — Журнал «Налоговая политика и практика»

В соответствии с пунктом 1 статьи 333.8 главы 25.2 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками водного налога признаются организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

При этом подпунктом 13 пункта 2 статьи 333.9 Кодекса установлено, что не признается объектом налогообложения забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан.

Статьей 18 Закона Российской Федерации от 21.02.1992 № 2395-1 «О недрах» установлено, что участки недр местного значения могут быть предоставлены в пользование для геологического изучения, разведки или добычи общераспространенных полезных ископаемых, в том числе подземных вод, геологического изучения этих участков в целях поисков и оценки подземных вод для питьевого или технического водоснабжения, а также в иных целях, не связанных с добычей полезных ископаемых. Забор (добыча) подземных вод для орошения земель сельскохозяйственного назначения данным перечнем не предусмотрен.

Забор (добыча) подземных вод для орошения земель сельскохозяйственного назначения данным перечнем не предусмотрен.

В связи с этим региональные органы власти при выдаче организациям, осуществляющим орошение земель сельскохозяйственного назначения либо добывающим подземную воду для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций, в лицензиях на пользование недрами в графе «с целевым назначением и видами работ» указывают «разведка и добыча подземных вод участка недр местного значения для технического водоснабжения».

В данной ситуации, по мнению ФНС России, при фактическом использовании организациями забранной воды для орошения земель сельскохозяйственного назначения объем воды, использованной на указанные цели, не подлежит обложению водным налогом независимо от целевого назначения забора воды, указанного в лицензии на право пользования недрами.

Обращаем внимание, что при осуществлении на основании одной лицензии забора воды для использования в нескольких целях водопользования следует вести раздельный учет забранной из водного объекта воды.

В случае отсутствия ведения раздельного учета забранной из водного объекта воды по целям ее дальнейшего использования весь объем забранной из водного объекта воды подлежит налогообложению по ставкам и в порядке, установленным пунктами 1 и 1.1 статьи 333.12 Кодекса.

Данная позиция согласована с Министерством финансов Российской Федерации письмом от 12.10.2022 № 03-06-05-02/98656.

Указанные разъяснения содержатся в письме ФНС России от 24.10.2022 №СД-4-3/14286@.

// ФНС

Налоговая декларация по водному налогу — Городской округ Первоуральск

Департамент налоговой политики, рассмотрев обращение Центрального банка Российской Федерации (Банк России) от 19.01.2022 № 24-4-1/93 по вопросу исчисления и уплаты водного налога при заборе воды из водного объекта целях водоснабжения населения и иных целях в случае отсутствия в лицензии на пользование недрами распределения лимитов водопользования по целевому назначению забранной из водного объекта воды, а также заполнения в данном случае налоговой декларации по водному налогу, сообщает что в соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным приказом Минфина России от 14. 09.2018 № 194н, в Минфине России не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций.

09.2018 № 194н, в Минфине России не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций.

Вместе с тем в рамках своей компетенции отмечаем следующее. Согласно положениям главы 25.2 «Водный налог» Налогового кодекса Российской Федерации (далее – Кодекс) налогоплательщиками водного налога признаются организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Объектом налогообложения водным налогом признается, в частности, забор воды из водных объектов, общие ставки и порядок применения в отношении которого установлены пунктами 1 и 1.1 статьи 333.12 Кодекса, а пунктом 3 данной статьи пониженные, применяемые исключительно при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения.

Налоговые ставки водного налога при заборе воды из водного объекта определены за объемы воды, забранной в пределах установленных в разрешительных документах на водопользование квартальных (годовых) лимитов водопользования или разрешенного (предельно допустимого) водоотбора в сутки (год).

В случае отсутствия у налогоплательщика утвержденных квартальных лимитов или разрешенного (предельно допустимого) водоотбора в сутки (год) квартальные значения определяются расчетно, как одна четвертая утвержденного годового объема.

При отсутствии в разрешительном документе на водопользование утвержденных лимитов по целям водопользования (в случае забора воды для использования в нескольких целях) для расчета величины квартального лимита или разрешенного (предельно допустимого) водоотбора по целям водопользования следует использовать данные обоснованной потребности в водозаборе, которые указываются водопользователем в документах, представляемых вместе с заявкой на получение соответствующего разрешительного документа.

При осуществлении на основании одного разрешительного документа забора воды для использования в нескольких целях, для которых статьей 333.12 Кодекса установлены различные налоговые ставки, следует вести раздельный учет забранной из водного объекта воды. В случае отсутствия ведения раздельного учета забранной из водного объекта воды по целям ее дальнейшего использования налогообложению водным налогом весь объем забранной из водного объекта воды подлежит налогообложению по ставкам и в порядке, установленным пунктами 1 и 1.

Согласно пункту 4 Порядка рассмотрения заявок на получение права пользования недрами для разведки и добычи подземных вод, используемых для целей питьевого водоснабжения или технического водоснабжения, на участках недр, не отнесенных к участкам недр местного значения, для геологического изучения участков недр, не отнесенных к участкам недр местного значения, в целях поисков и оценки подземных вод или для геологического изучения участков недр в целях поисков и оценки подземных вод, их разведки и добычи на участках недр, не

12.2020 № 1092, для получения указанной лицензии заявитель обязан предоставить сведения о целевом назначении использования подземных вод и об обоснованной потребности в подземных водах.

12.2020 № 1092, для получения указанной лицензии заявитель обязан предоставить сведения о целевом назначении использования подземных вод и об обоснованной потребности в подземных водах.На основании данных сведений заявителя и утвержденных запасов подземных вод в лицензии на пользование недрами для добычи подземных вод устанавливается предельная величина разрешенного (предельно допустимого) водоотбора в сутки (год). Для освобождения от налогообложения водным налогом или применения пониженных налоговых ставок в отношении объемов воды, забранной из водного объекта для отдельных целей, необходимо наличие подтверждения, позволяющего отнести пользование водными объектами к категории водопользования, подлежащей освобождению от уплаты водного налога или применению пониженных налоговых ставок.

В связи с этим в лицензии на пользование недрами для добычи подземных вод и (или) в приложениях к ней, являющихся неотъемлемой составной частью лицензии и определяющих основные условия пользования недрами, необходимо указание конкретного целевого назначения использования добытых подземных вод, в частности, для водоснабжения населения.

Принимая во внимание, что квалифицирующим признаком для применения пункта 3 статьи 333.12 Кодекса является целевое использование забранной из водного объекта воды – для водоснабжения населения, при исчислении водного налога налоговые ставки, установленные указанным пунктом статьи 333.12 Кодекса, применяются к объемам воды, забранной из водного объекта для направления (передачи) указанным абонентам на основании соответствующих договоров и (или) иных обосновывающих (подтверждающих) документов.

Тарифы на воду, канализацию и ливневые стоки

Тарифы на воду и канализацию

Тарифы на воду и канализацию были реструктурированы в 2019 году после тщательного изучения стоимости услуг на основе отраслевых стандартов и передовой практики. Текущая структура тарифов была разработана, чтобы…

- Быть справедливым — вы платите столько, сколько нам стоит предоставить вам услуги, не субсидируя других клиентов.

- Быть доступным — вода, необходимая для жизни, по-прежнему предоставляется по низкой цене.

- Поощряйте разумное использование воды — чрезмерное использование воды оплачивается по более высокой ставке, чтобы побудить клиентов экономить воду

Структура включает многолетнее повышение ставок с 2020 по 2024 год для обеспечения финансирования важнейших проектов водоснабжения и канализации. Начиная с 2025 года, клиенты будут видеть небольшое увеличение тарифов на воду и канализацию каждый год, чтобы обеспечить финансирование в будущем.

Ежемесячная плата за услуги водоснабжения и канализации включает фиксированную плату, объемную ставку, основанную на счетчике потребления, и плату за замену инфраструктуры.

В соответствии с требованиями законодательства штата, все продажи воды облагаются налогом с продаж в размере 9,25%.

Жилые и коммерческие тарифы увеличились на 3% с 1 января 2023 года.

| Жилой объемный тариф | Вода | Канализация |

|---|---|---|

| 0-2 ККФ | $0 | $0 |

| 3-6 CCF | 3,86 $ | 6,45 $ |

| 7-10 CCF | 4,64 $ | 6,45 $ |

| 11+ ККФ | 5,80 $ | 6,45 $ |

| Нежилой объемный тариф | Вода | Канализация |

|---|---|---|

| Все виды использования | 3,04 $ | 6,45 $ |

Этот простой калькулятор ставок (шаблон электронной таблицы Excel внутри zip-файла) поможет вам определить, как увеличение потребления воды повлияет на ваш счет.

В период с апреля по ноябрь бытовым клиентам выставляются сезонные счета за канализационные/разбрызгивающие системы. Для получения дополнительной информации об этом преимуществе посетите раздел «Программы помощи».

Сократите потребление воды и сократите свои счета с помощью этих советов

1 CCF = 100 кубических футов или 748 галлонов.

Плата за замену инфраструктуры

Плата за замену водопроводной и канализационной инфраструктуры создает специальное финансирование для замены старой инфраструктуры.

- Плата за замену инфраструктуры водоснабжения – 10% от платы за услуги водоснабжения (фиксированная плата плюс использование).

- Плата за замену канализационной инфраструктуры – 10% от платы за обслуживание канализации (фиксированная плата плюс использование).

Плата за обслуживание клиентов и счетчики

| Обслуживание | Плата |

|---|---|

| Включение — в тот же день* | 35,00 $ |

| Включить — на следующий день* | 25,00 $ |

| Включение — работает внутри | 50,00 $ |

| Повторное подключение за неуплату* | 60,00 $ |

| Недостаточно средств | 30,00 $ |

| Уведомляет | 15,00 $ |

| Сломанный замок | 95,00 $ |

| Поездки для недоступных счетчиков | 50,00 $ |

| Установка и снятие счетчика пожарного гидранта | 50,00 $ |

| Прямая линия | 200,00 $ |

| В нерабочее время Ответ | 240,00 $ |

Пункты, отмеченные звездочкой (*), указаны в муниципальном кодексе

Ливневые стоки

Ежемесячные платежи за ливневые стоки основаны на площади непроницаемых квадратных метров (см. определение непроницаемых поверхностей ниже)

определение непроницаемых поверхностей ниже)

| квадратных футов | Нормы ливневых стоков |

|---|---|

| < 400 | $ 0,00 |

| 400 — 2000 | 1,50 $ |

| 2 001 — 6 000 | $ 6,00 |

| > 6000 | 11,00 $ |

| Кондоминиум (за единицу) | $ 3,00 |

| квадратных футов | Нормы ливневых стоков |

|---|---|

| < 400 | $ 0,00 |

| 400 — 6000 | 10,00 $ |

| 6 001 -12 800 | 30,00 $ |

| 12 801 — 25 600 | 70,00 $ |

| 25 601 — 51 200 | 150,00 $ |

| 51 201 — 300 000 | $ 300,00 |

| 300 001 — 1 миллион | 650,00 $ |

| > 1 млн | 1300,00 $ |

| Кондоминиум (за единицу) | 10,00 $ |

Непроницаемые поверхности

Непроницаемые поверхности – это нарушенные или затвердевшие участки поверхности, которые предотвращают или ограничивают естественное проникновение воды в почву. Крыши, здания, улицы, автостоянки, тротуары, асфальт, бетон, другое дорожное покрытие, подъездные пути, уплотненный гравий, внутренние дворики и искусственный газон — все это примеры непроницаемых поверхностей. Этот тип улучшения твердой поверхности уменьшает естественную инфильтрацию и увеличивает количество ливневых вод, которые стекают с вашей собственности в дренажные системы, ручьи и реки нашего города.

Крыши, здания, улицы, автостоянки, тротуары, асфальт, бетон, другое дорожное покрытие, подъездные пути, уплотненный гравий, внутренние дворики и искусственный газон — все это примеры непроницаемых поверхностей. Этот тип улучшения твердой поверхности уменьшает естественную инфильтрацию и увеличивает количество ливневых вод, которые стекают с вашей собственности в дренажные системы, ручьи и реки нашего города.

Связанные теги

Услуги метрополитена

Служба поддержки клиентов (водоснабжение)

Тарифы (услуги водоснабжения)

Как рассчитать счет за воду | Charleston Water System, SC

Поиск

Ваш счет за воду включает следующие платежи:

Минимальный счет + Плата за объем = Общий счет за воду

Все клиенты оплачивают минимальный счет, который включает до 2 CCF (1,496 литров) воды. Если вы используете более 2 Ccf, вы платите дополнительную плату за объем. Чтобы определить минимальный счет и плату за объем, вам необходимо знать три вещи:

Чтобы определить минимальный счет и плату за объем, вам необходимо знать три вещи:

- Использованная вода

Это указано в вашем счете в единицах кубических футов ( сотен) кубических футов . Один Ccf равен 748 галлонам. Чтобы преобразовать CCF в галлоны, умножьте на 748. Пример. 6 кубических футов x 748 = 4488 галлонов - Размер подключения к водопроводу

Найдите его в своем счете. Большинство бытовых клиентов имеют соединение 3/4 дюйма. - Независимо от того, живете ли вы в городе Чарльстон или за его пределами,

Это влияет на ваш минимальный счет и плату за объем.

- Определите минимальный счет

Большинство бытовых потребителей имеют соединение 3/4 дюйма. Если вы использовали от 0 до 2 кубических футов воды, вы платите только минимальную сумму счета. Если вы использовали более 2 Ccf, перейдите к пункту 2 ниже.

Ставки действуют с 01.01.2023

США

США

Об авторе