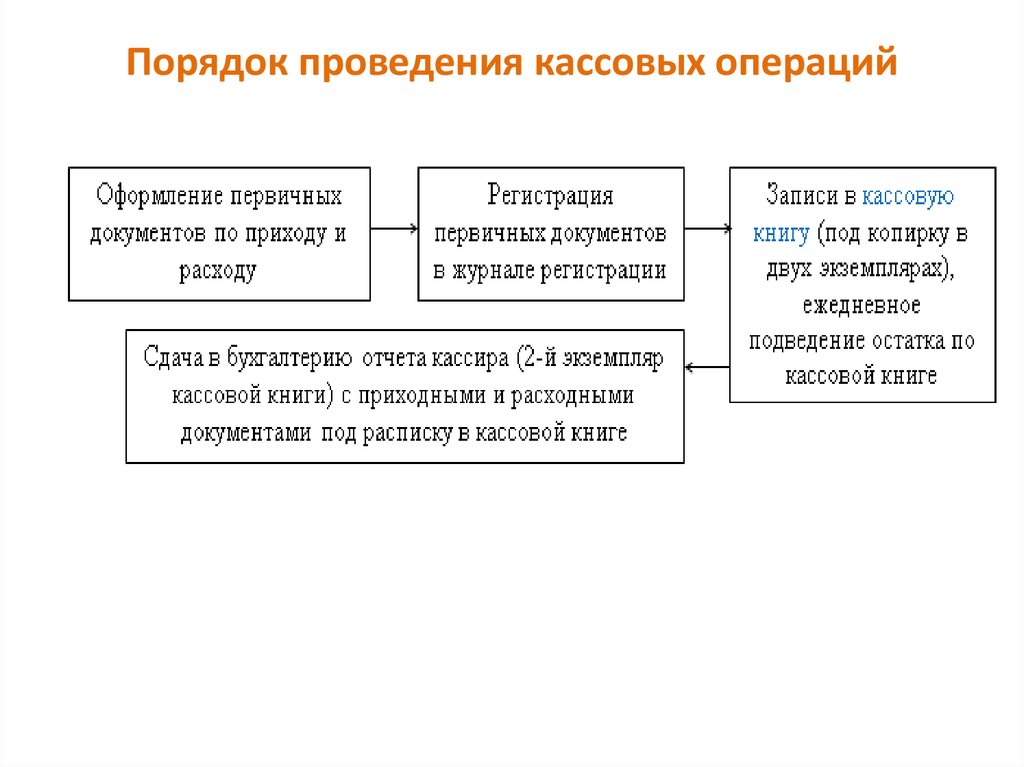

Порядок кассовых операций: Полная информация для работы бухгалтера

Упрощенное ведение кассовых операций

Поделиться статьёй:

Упрощенное ведение

кассовых операций

Бушуева Я. О.,

налоговый консультант,

член Палаты налоговых консультантов,

эксперт службы Правового консалтинга

компании «Гарант»

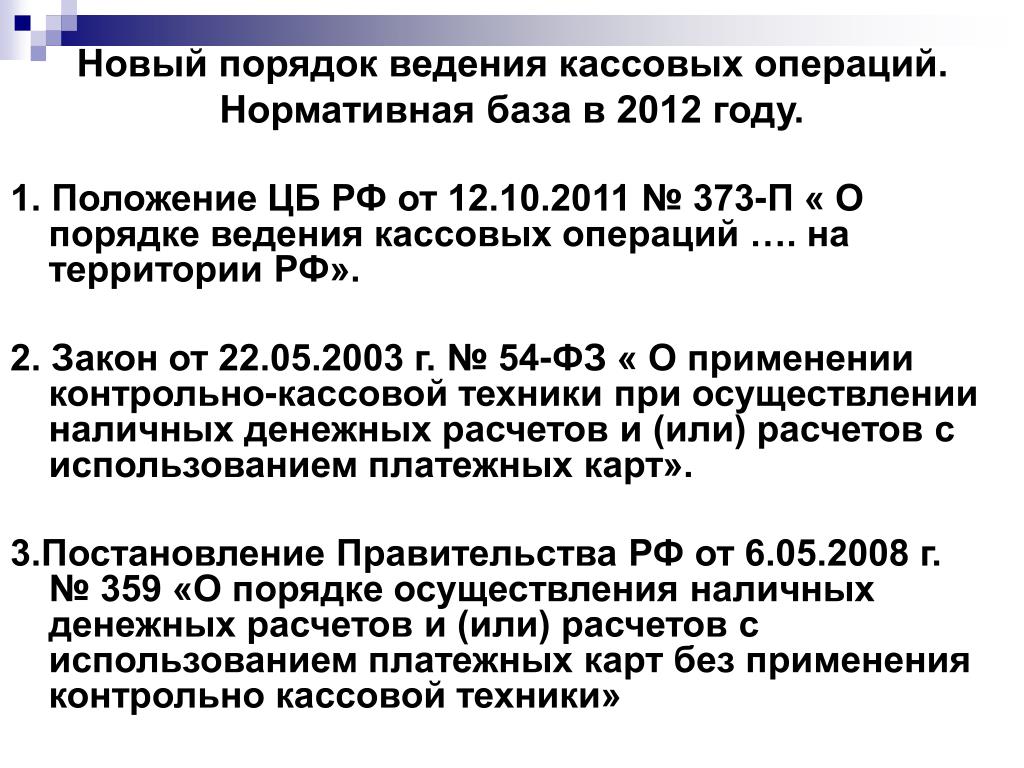

С 01 января должен был вступить в силу упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, однако власти до сих пор не утвердили соответствующее указание.

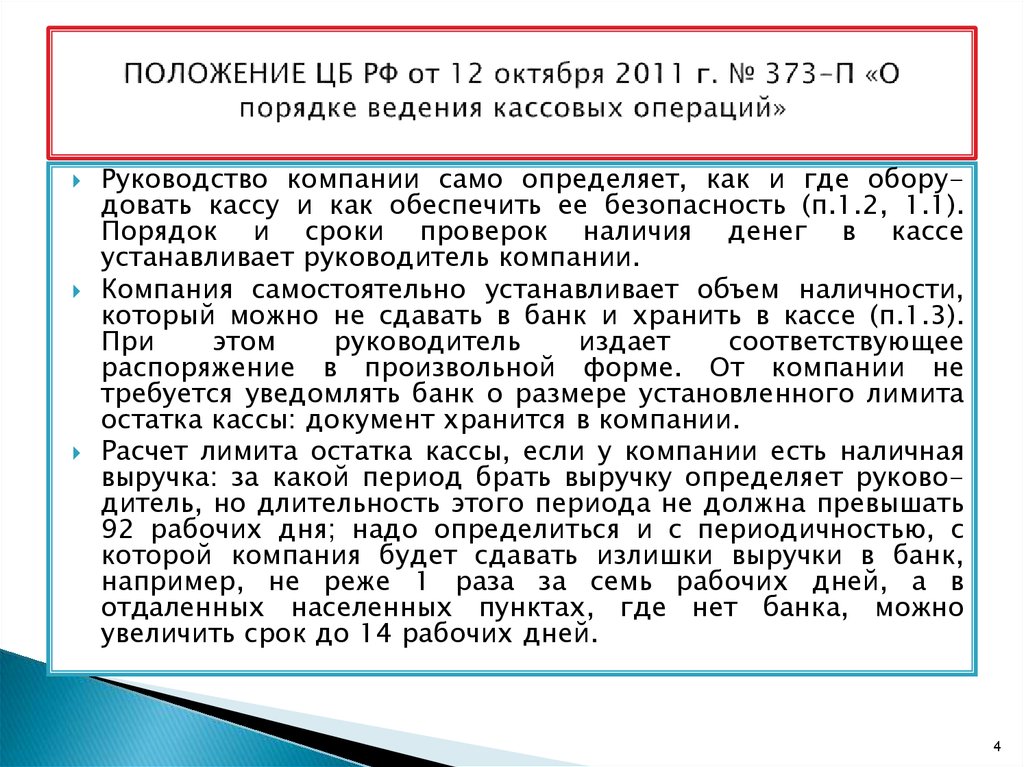

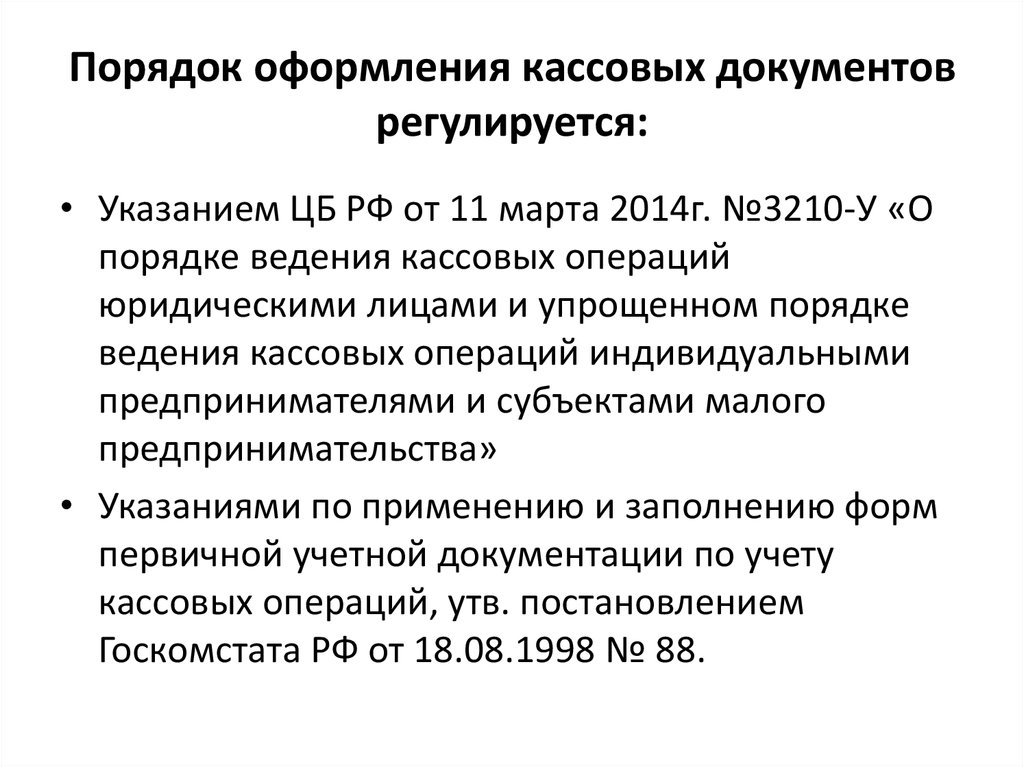

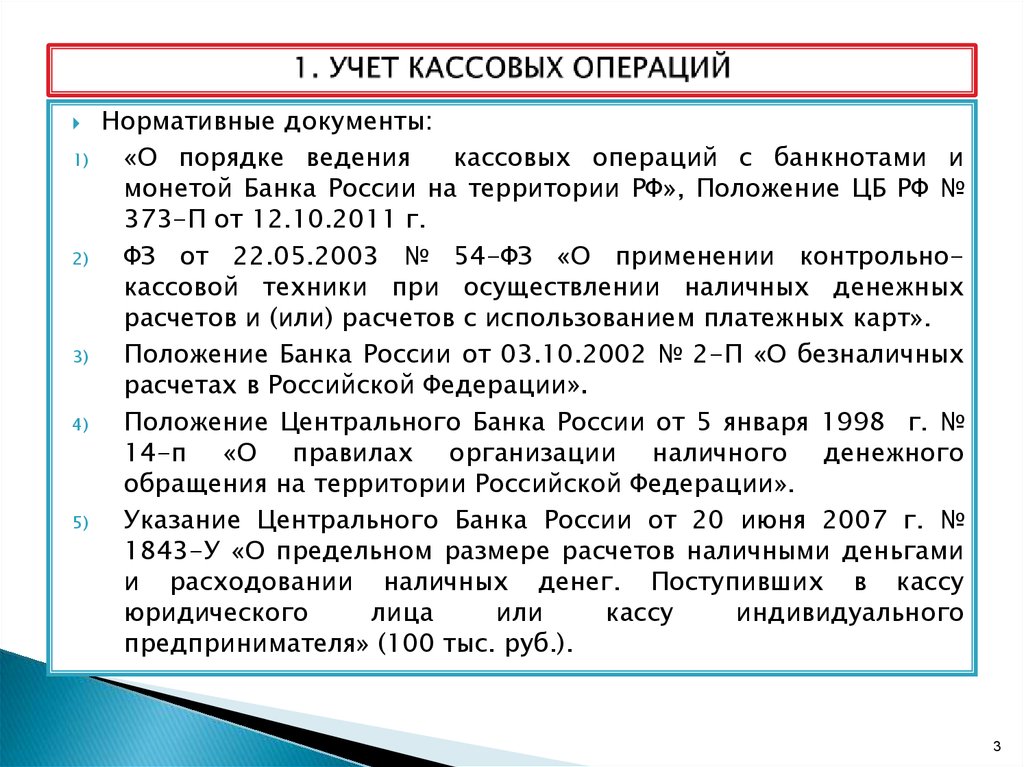

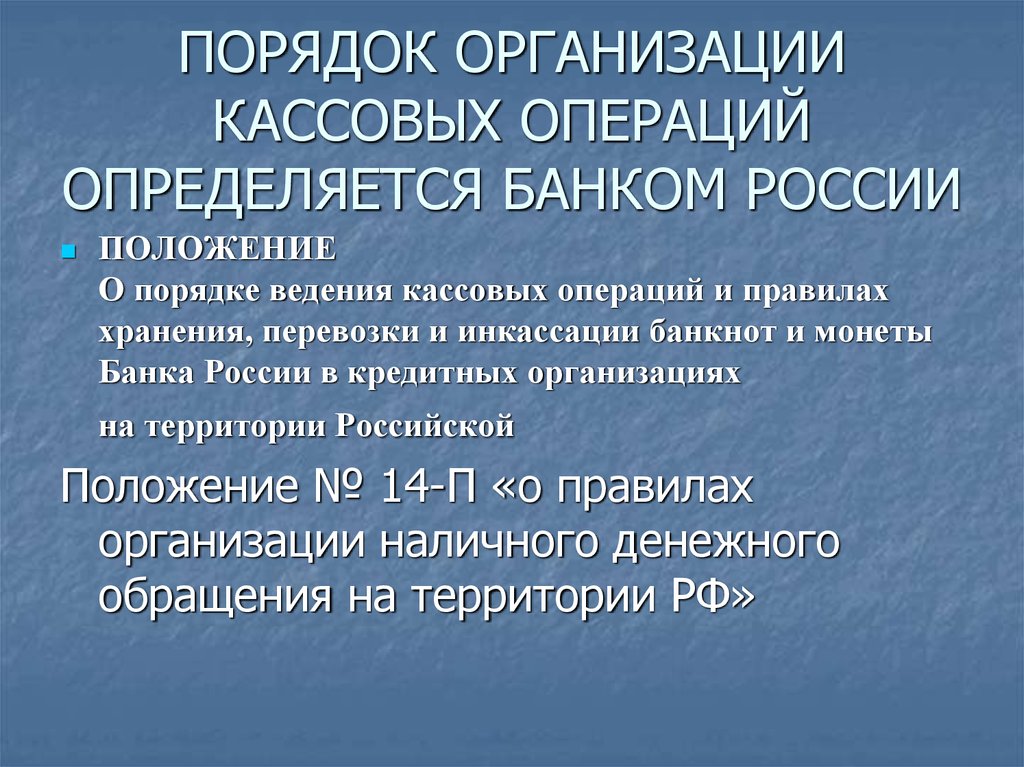

Организации и индивидуальные предприниматели, применяющие УСН, должны соблюдать действующий порядок ведения кассовых операций. на момент написания статьи такое требование установлено п. 4 ст. 346.11 НК РФ, п. 1.1 Положения Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее – Положение № 373-П). Вывод о том, что нормы Положения № 373-П распространяются на индивидуальных предпринимателей, в свое время был поддержан и Верховным судом РФ в решении от 13.

Так, согласно Положению № 373-П налогоплательщики, применяющие УСН, в целях соблюдения кассовой дисциплины должны:

- определять лимит остатка наличных денег;

- хранить на банковских счетах в банках наличные деньги сверх установленного лимита остатка наличных денег;

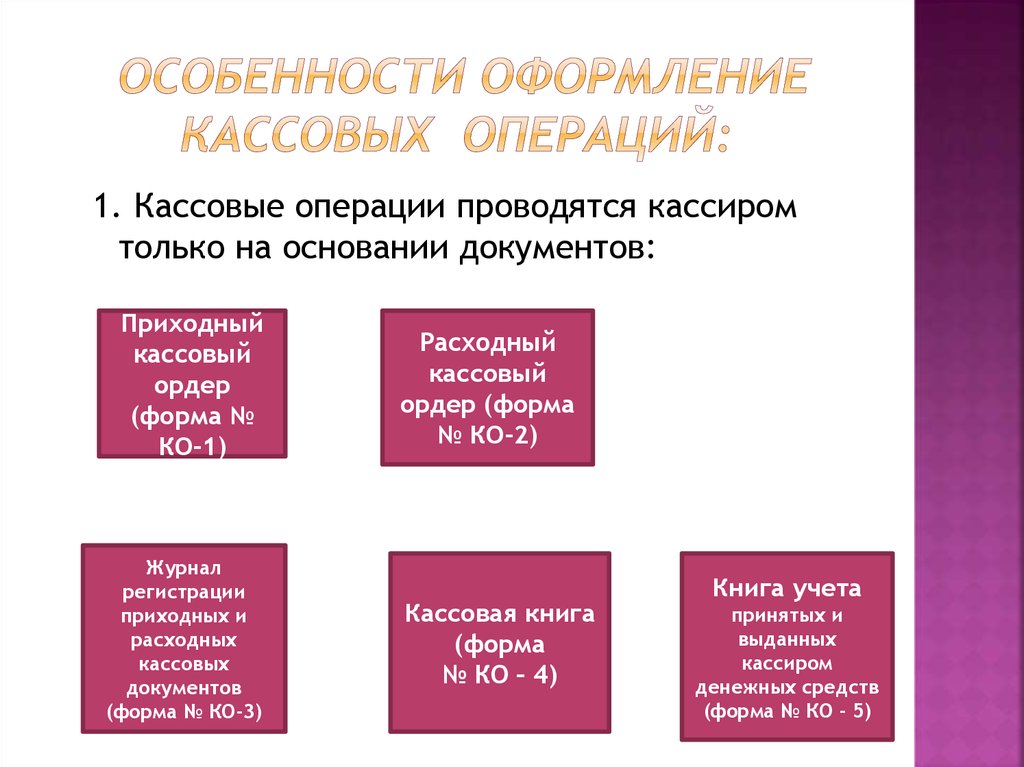

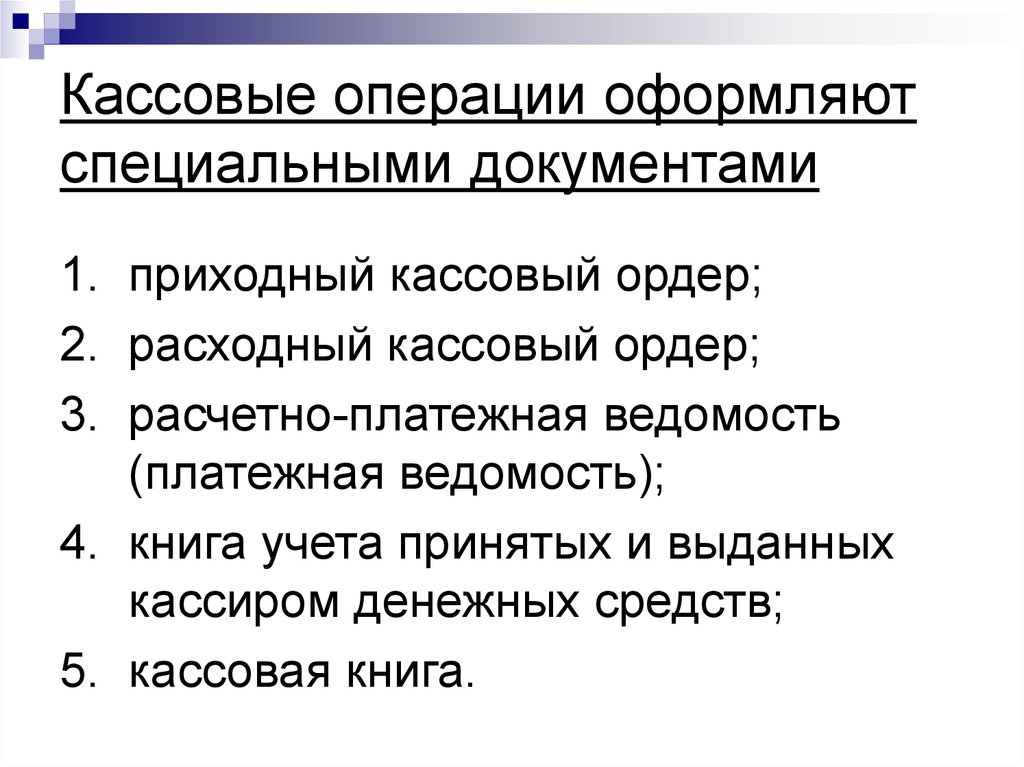

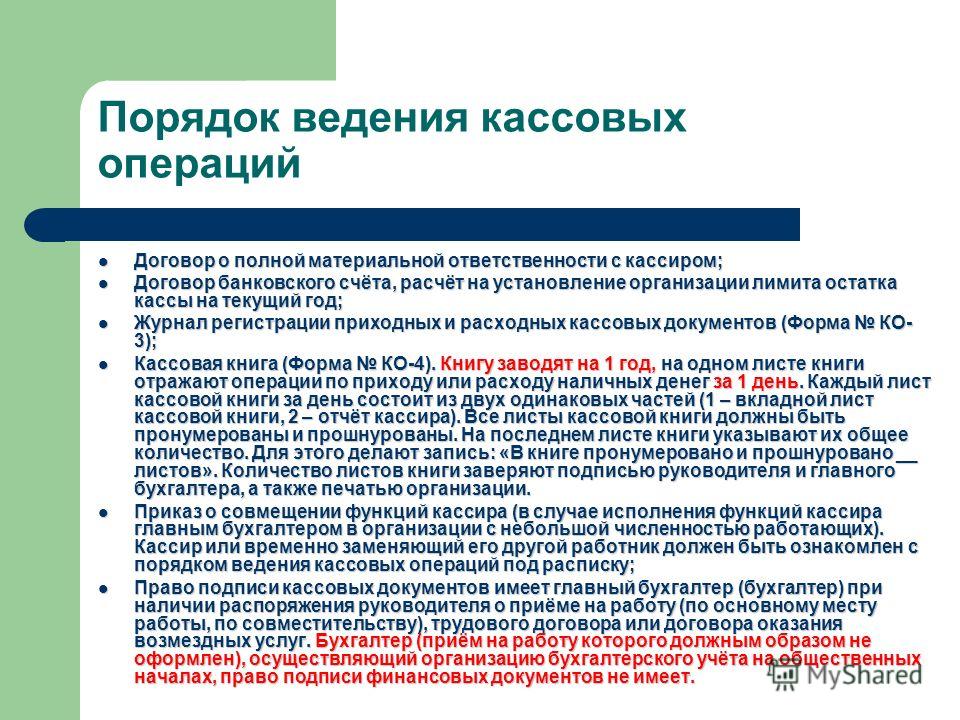

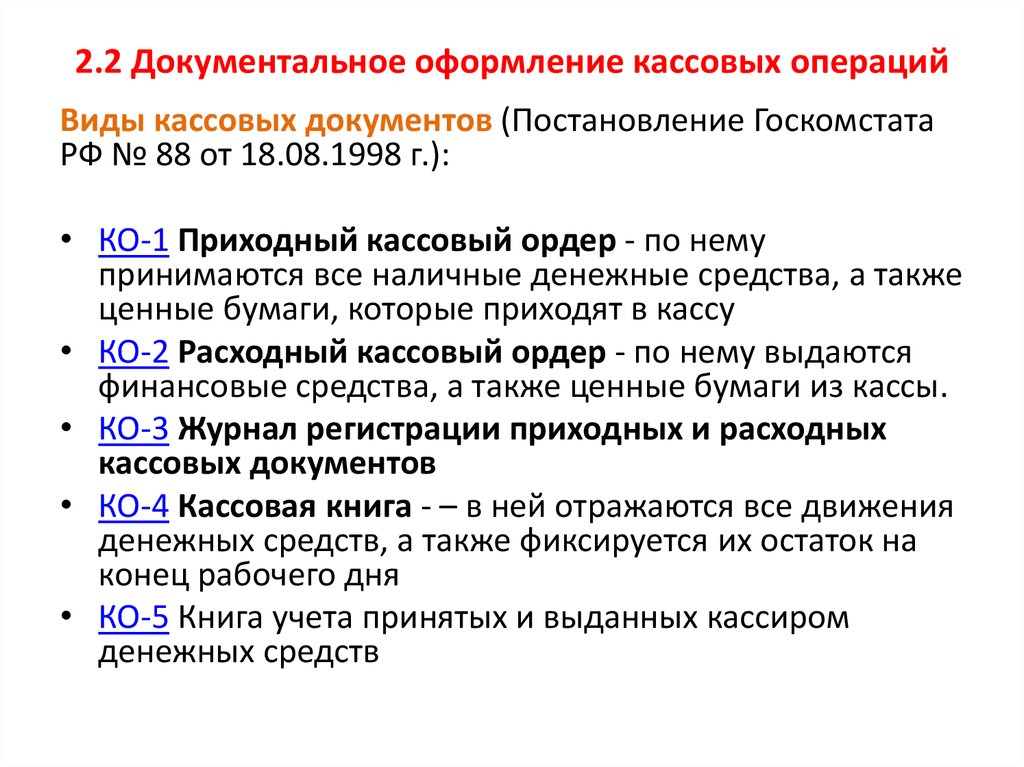

- оформлять кассовые операции приходными и расходными кассовыми ордерами;

- обеспечивать наличие кассовых и других документов, оформляемых при ведении кассовых операций, в течение сроков, установленных законодательством об архивном деле в РФ;

- вести кассовую книгу.

ПОЛЕЗНО ЗНАТЬ

Упрощения касаются индивидуальных предпринимателей, включая фермеров, и тех юридических лиц, которые являются субъектами малого предпринимательства.

Упрощенный порядок

С 01 сентября 2013 года Банк России наделен правом устанавливать упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (абз.

ПОЛЕЗНО ЗНАТЬ

Критерии отнесения лиц к субъектам малого предпринимательства установлены ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Согласно тексту проекта Указание подлежало официальному опубликованию в «Вестнике Банка России» и должно было вступить в силу с 01 января 2014 года, за исключением абз. 5 п. 4 Указания, который вступает в силу с 01 января 2015 года (п.п. 8 и 8.1 Указания). Со дня вступления в силу Указания Положение № 373-П утрачивает силу (п. 8.2 Указания).

Но на момент написания статьи Указание не было утверждено, и если к моменту принятия его текст не изменится, индивидуальных предпринимателей, а также субъектов малого предпринимательства ждет ряд изменений.

ВАЖНО В РАБОТЕ

Указание Банка России освободило компании на «упрощенке» и компании на едином сельхозналоге от необходимости заполнять поля «Дебет» и «Кредит» в кассовых документах. Но из этого локального предписания

не следует делать вывод, что такие юрлица могут не вести бухучет.

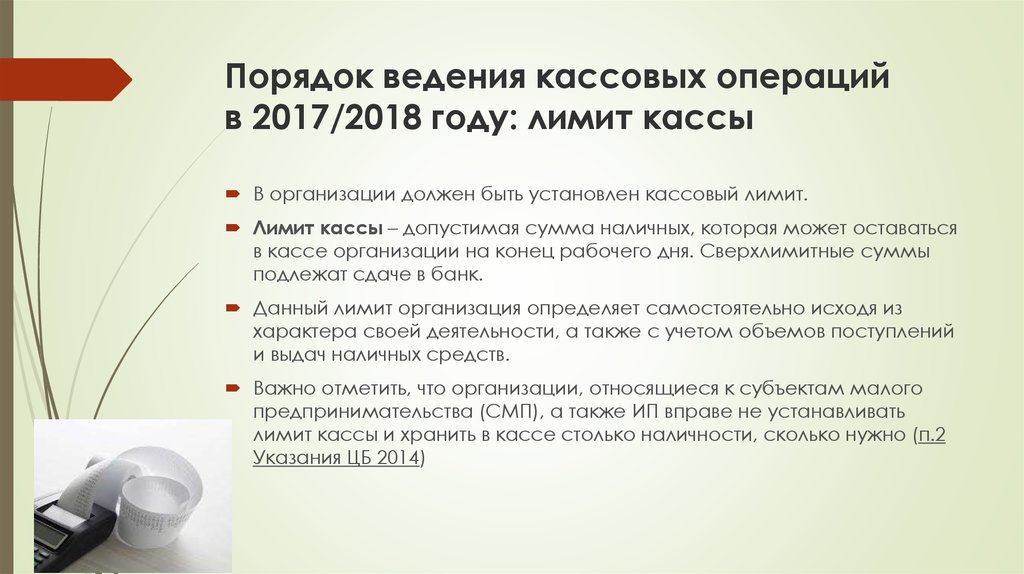

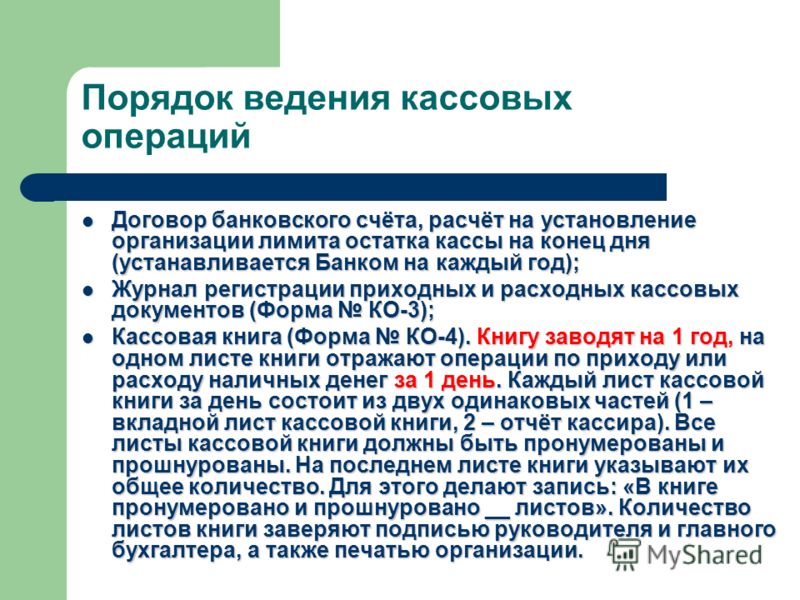

Лимит остатка кассы

Приятным нововведением для индивидуальных предпринимателей, а также лиц, относящихся к субъектам малого предпринимательства, является отмена обязанности по установлению лимита остатка наличных денежных средств (абз. 10 п. 2 Указания).

10 п. 2 Указания).

Кассовая книга

Индивидуальным предпринимателям, а также субъектам малого предпринимательства разрешено не вести кассовую книгу. Для этого необходимо, чтобы в соответствии с налоговым законодательством учет доходов и расходов (учет доходов) велся указанными лицами в Книге учета доходов и расходов (Книге учета доходов) (абз. 9 п. 4.6 Указания).

Это требование соблюдается, ведь Книгу учета доходов и расходов налогоплательщики, применяющие УСН, обязаны вести на основании ст. 346.24 НК РФ. Форма книги, а также порядок ее заполнения утверждены приказом Минфина России от 22.10.2012 № 135н.

ВАЖНО В РАБОТЕ

С 01 января 2014 г. зачисление денег на банковский счет с помощью почты не предусмотрено. «Почтовый» вариант может быть расценен как несоблюдение порядка хранения свободных

денежных средств (п. 1 ст. 15.1 КоАП РФ).

Кассовые документы

Согласно абз. 2 п. 4.1 Указания предприниматели смогут не оформлять кассовые документы. Чтобы воспользоваться предоставленным правом, ИП должны вести учет доходов и расходов (либо только доходов) в Книге учета доходов и расходов.

Чтобы воспользоваться предоставленным правом, ИП должны вести учет доходов и расходов (либо только доходов) в Книге учета доходов и расходов.

Согласно п. 1.1 Порядка заполнения Книги учета доходов и расходов ИП, применяющие УСН, ведут книгу на основании первичных документов. Следовательно, кассовые документы можно не оформлять. Однако неясно, какие документы будут являться основанием для отражения в книге, например, расходов на оплату труда. Ранее заработная плата учитывалась в книге на основе расходного кассового ордера или расчетно-платежной (платежной) ведомости. В принципе аналогичное требование сейчас содержится и в п. 6 Указания. Возможно, таким документом будет являться расчетно-платежная (платежная) ведомость.

Нужно обратить внимание, что абз. 2 п. 4.1 Указания освобождает от обязанности по оформлению кассовых документов только предпринимателей и не распространяется на организации. Поэтому они должны будут по-прежнему оформлять кассовые документы.

Порядок для всех остальных

Если компания, применяющая УСН, не относится к ИП и субъектам малого предпринимательства, то при ведении кассовых операций с учетом нового порядка ей необходимо учитывать следующие моменты.

Юридические лица по-прежнему должны устанавливать лимит остатка наличных денежных средств (п. 2 Указания). Он определяется экономическим субъектом самостоятельно, исходя из характера его деятельности с учетом объемов поступлений или выдач наличных денег. Для расчета лимита используется формула, приведенная в приложении 2 к Указанию. Порядок расчета лимита не изменился. При этом введено понятие обособленного подразделения и прописан порядок установления лимита для таких подразделений.

ПОЛЕЗНО ЗНАТЬ

На новом листе кассовой книги не предусмотрено отражение сумм, не включаемых в лимит на конец дня. Впрочем, специально обособлять эти сведения нет необходимости. Они берутся из расчетно-платежных или платежных ведомостей, предусматривающих выплаты работникам на протяжении нескольких дней.

Наличные деньги сверх установленного лимита должны храниться на банковских счетах (абз. 7 п. 2 Указания). Уполномоченный представитель юридического лица сдает наличные деньги (п. 3 Указаний):

3 Указаний):

- в банк, в котором юридическому лицу открыт банковский счет;

- в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка.

Таким образом, будет исключена возможность зачисления наличных денежных средств на банковский счет с помощью организации федеральной почтовой связи.

Еще одним новшеством является то, что юридическое лицо и индивидуальный предприниматель смогут вести кассовые операции с применением программно-технических комплексов. Программно-технические комплексы, конструкция которых предусматривает прием банкнот, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот Банка России, перечень которых установлен нормативным актом ЦБ РФ. Это новшество планируется ввести в действие с 01 января 2015 года (п. 8.1 Указания).

ВАЖНО В РАБОТЕ

Больше не придется оформлять листы кассовой книги в двух экземплярах.

Правда, обособленное подразделение по-прежнему должно передавать юридическому лицу копии листов своей кассовой книги. Но по новым правилам делать это не позднее следующего рабочего дня не обязательно.

Правда, обособленное подразделение по-прежнему должно передавать юридическому лицу копии листов своей кассовой книги. Но по новым правилам делать это не позднее следующего рабочего дня не обязательно.

Правда, обособленное подразделение по-прежнему должно передавать юридическому лицу копии листов своей кассовой книги. Но по новым правилам делать это не позднее следующего рабочего дня не обязательно.Указанием утверждены новые формы документов, которые используются для оформления кассовых операций, а именно (см. приложения 1, 3–7):

- кассовая книга;

- приходный и расходный кассовые ордера;

- книга учета выданных и принятых кассиром наличных денег;

- расчетно-платежная и платежная ведомости.

Перечисленные формы документов могут оформляться на бумажном носителе или в электронном виде (п. 4.7 Указания).

ПЕРВОИСТОЧНИК

Субъекты малого предпринимательства, включая предпринимателей, могут вести кассовые операции в упрощенном порядке.

Пункт 19 ст. 14 и п. 2 ст. 50 Федерального закона от 23.07.2013 № 251-ФЗ.

Документы на бумажном носителе оформляются от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение, и подписываются собственноручными подписями.

Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Разработанные формы обновлены и упрощены. Так, например, форма приходного кассового ордера теперь не содержит квитанцию к приходному кассовому ордеру (п. 3.2 Положения № 373-П), которая выдавалась в подтверждение приема наличных денег. Согласно новому порядку при соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир подписывает его, проставляет на экземпляре ПКО, выдаваемого вносителю наличных денег, оттиск печати (штампа) и выдает ему указанный экземпляр приходника. То есть фактически ПКО выписывается в двух экземплярах.

ВАЖНО В РАБОТЕ

Новые Указания (п. 4.

2), в отличие от Положения № 373-п (п. 2.1), допускают оформление кассовых ордеров должностным лицом юридического лица, физическим лицом, с которыми заключены договоры гражданско-правового характера, – об оказании услуг по ведению бухгалтерского учета.

2), в отличие от Положения № 373-п (п. 2.1), допускают оформление кассовых ордеров должностным лицом юридического лица, физическим лицом, с которыми заключены договоры гражданско-правового характера, – об оказании услуг по ведению бухгалтерского учета.В документах, используемых для выплаты заработной платы, таких как расчетно-платежная и платежная ведомос-ти, реквизит «депонирована сумма» заменен на реквизит «сумма невыданных наличных денег». При этом абз. 3 п. 6.5 Указания не содержит обязанности по сдаче в банк невыданной заработной платы, что ранее было предусмотрено п. 4.6 Положения № 373-П.

ПОЛЕЗНО ЗНАТЬ

В расчетно-платежной и платежной ведомостях предусмотрен реквизит «сумма невыданных наличных денег». Понятие депонирования упразднено. Указание (п. 6.5) не обязывает сдавать в банк невыданные средства, как того требует Положение (п. 4.6). Соответственно отпадает необходимость в составлении реестра депонированных сумм.

Однако не стоит забывать, что продолжительность срока выдачи наличных денег по выплатам заработной платы не может превышать пяти рабочих дней (включая день получения наличных с банковского счета на указанные выплаты) (п. 6.5 Указания). При этом накопление денег в кассе сверх установленного лимита остатка наличных не допускается. Поэтому если невыданная работникам заработная плата не будет сдана в банк после установленного пятидневного срока, организации необходимо контролировать, не превышен ли данный лимит.

6.5 Указания). При этом накопление денег в кассе сверх установленного лимита остатка наличных не допускается. Поэтому если невыданная работникам заработная плата не будет сдана в банк после установленного пятидневного срока, организации необходимо контролировать, не превышен ли данный лимит.

Что касается порядка выдачи денежных средств под отчет, то он не изменился.

- Назад

- Вперёд

Кассовые операции банка — Институт переподготовки и повышения квалификации ВИАКАДЕМИЯ

|

Контакты ↵ ПрофБанкинг ↵ |

Банковская библиотека

Новости Виакадемии:

Получи крутые hard skills навыки в области банковского дела!

Будь в курсе банковских новостей – подпишись на наш телеграм-канал

Стань крутым java-разработчиком!

- Вы здесь:

- Главная

- БАНКОВСКАЯ БИБЛИОТЕКА

- Кассовые операции банка

ПОИСК ПО БИБЛИОТЕКЕ

Дата актуализации документов в банковской библиотеке 01 октября 2022 года

Документы доступны только зарегистрированным пользователям.

Если Вы уже авторизовались, то, спустившись ниже, Вы сможете скачать файл с нужным документом.

Полное содержание электронной банковской библиотеки

- 11. Кассовые операции банка

- Просмотров: 1224

Вы здесь: РАЗДЕЛ 11 «Кассовые операции банка»

- 11. Кассовые операции банка

- Просмотров: 22908

630-П – определяет порядок ведения кассовых операций с наличными рублями, а также устанавливает правила хранения, перевозки и инкассации наличных денег в кредитных организациях на территории РФ. В приложениях к 630-П приводятся рекомендуемые образцы Книги хранилища ценностей, Книги учета принятых и выданных ценностей, Контрольного журнала приема из-под охраны и сдачи под охрану хранилища ценностей, Журнала учета принятых сумок и порожних сумок, Справки о принятых сумках и порожних сумках и другие формы кассовых документов.

Официальные реквизиты нормативного акта:

Положение Банка России от 29.01.2018 № 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 8460

3352-У – Указание ЦБ РФ, содержащее формы кассовых документов для банков: Объявление на взнос наличными, Приходный кассовый ордер, Расходный кассовый ордер, Приходно-расходный кассовый ордер, Ордер по передаче ценностей, Валютный кассовый ордер, Препроводительная ведомость к сумке. В Указании 3352-У дается описание реквизитов (полей) каждого кассового документа, а также порядок его заполнения и оформления.

Подпишись на банковский телеграм-канал: t.me/profbanking

чтобы быть в курсе всех изменений и узнавать о том,

о чём по ряду причин мы на сайте написать не можем

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 30.07.2014 № 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 16280

136-И – устанавливает порядок осуществления уполномоченными банками отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц. Бухгалтерский учет в банке по этим операциям осуществляется в соответствии с Указанием Банка России № 2538-У.

Бухгалтерский учет в банке по этим операциям осуществляется в соответствии с Указанием Банка России № 2538-У.

Учебный курс для кассиров банка

«Подлинность и платежеспособность денежных знаков»

Официальные реквизиты нормативного акта:

Инструкция Банка России № 136-И от 16.09.2010 «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 3240

2248-У – кредитные организации имеют право использовать специальные контейнеры для перевозки наличных денег. При несанкционированном вскрытии такого спецконтейнера или превышения запрограммированного временного интервала банкноты внутри спецконтейнера окрашиваются несмываемой краской (портятся), делая преступления бессмысленными. Даже если преступникам удастся открыть контейнер, окрашенные чернилами банкноты не будут иметь ценности. Заменить окрашенные купюры может только кредитная организация (владелец спецконтейнера) и только в Центральном банке РФ. Указанием № 2248-У ЦБ РФ определил порядок приема на экспертизу и обмена купюр, окрашенных специальной краской, предназначенной для предотвращения хищения наличных денег при их перевозке и хранении на территории РФ.

Даже если преступникам удастся открыть контейнер, окрашенные чернилами банкноты не будут иметь ценности. Заменить окрашенные купюры может только кредитная организация (владелец спецконтейнера) и только в Центральном банке РФ. Указанием № 2248-У ЦБ РФ определил порядок приема на экспертизу и обмена купюр, окрашенных специальной краской, предназначенной для предотвращения хищения наличных денег при их перевозке и хранении на территории РФ.

Официальные реквизиты нормативного акта:

Указание Банка России № 2248-У от 05.06.2009 «Об условиях и порядке приема на экспертизу и обмена банкнот Банка России, окрашенных специальной краской, на территории Российской Федерации»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 7320

1778-У – Указание устанавливает признаки платежеспособности банкнот и монеты Банка России и правила обмена поврежденных банкнот и монеты Банка России.

Подпишись на банковский телеграм-канал: t.me/profbanking

чтобы быть в курсе всех изменений и узнавать о том,

о чём по ряду причин мы на сайте написать не можем

Официальные реквизиты нормативного акта:

Указание Банка России от 26.12.2006 № 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 2364

2481-У – устанавливает порядок ведения и оформления кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705 при осуществлении кредитными организациями (филиалами кредитных организаций) и внутренними структурными подразделениями кредитных организаций кассовых операций. Формы кассовых журналов по приходу и по расходу приводятся в приложениях к Указанию № 2481-У.

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 16.07.2010 № 2481-У «О порядке ведения и оформления кредитными организациями кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 1650

33-0-08/7073 – письмо МГТУ ЦБ РФ о том, что принятые на экспертизу сомнительные денежные знаки Банка России могут учитываться на отдельном лицевом счете внебалансового счета № 91202 «Разные ценности и документы». Эта норма была ранее прямо предусмотрена в утратившем силу Указании ЦБ РФ № 1446-У от 11.06.2004 «О порядке бухгалтерского учета уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц».

Официальные реквизиты документа:

Письмо Московского ГТУ Банка России ОПЕРУ от 30.08.2002 № 33-0-08/7073 «Об экспертизе сомнительных денежных знаков»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 5300

Разъяснения Банка России по форме 0409202 (по кассовым символам) – подборка Писем Центрального банка РФ по вопросам отражения приходных и расходных кассовых операций по символам кассовой отчетности в целях формирования Отчета о наличном денежном обращении по форме 0409202. Письма содержат официальную позицию Банка России по отражению большого числа кассовых операций в разрезе кассовых символов, дополняя и разъясняя содержание кассовых символов по Указанию № 2332-У. Несмотря на то, что Указание 2332-У утратило силу, разъяснения Центрального банка актуальны и сейчас (многие кассовые символы остались прежними). Разъяснения подготовлены по запросам, которые поступали в ЦБ РФ от банков и выявлялись в ходе инспекционных проверок кредитных организаций, в связи с чем они носят выраженный практический характер и помогают разобраться в правильности распределения поступлений наличных денег и направлений их использования в соответствии с номенклатурой кассовых символов.

Официальные реквизиты документа:

Письмо МГТУ ЦБ РФ от 06.02.12 № 13-4-7/9064 «Разъяснения Банка России по форме 0409202»

Официальные реквизиты документа:

Письмо МГТУ ЦБ РФ от 22.12.09 № 51-10-49/34827 «Разъяснения Банка России по форме 0409202»

Официальные реквизиты документа:

Письмо МГТУ ЦБ РФ от 15.08.2011 № 51-11-13/21649 «Разъяснения по форме 0409202 «Отчет о наличном денежном обороте»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 3732

143-И – Инструкция устанавливает порядок работы кредитных организаций с банкнотами иностранных государств, сданными для проведения проверки подлинности (то есть на экспертизу) в учреждения Банка России. Сомнительные банкноты принимаются учреждением Банка России на экспертизу на основании Заявления, форма которого установлена данной Инструкцией № 143-И. На основании проведенных исследований эксперт Банка России составляет и подписывает Акт экспертизы денежных знаков по форме 0402156, которая также установлена Инструкцией.

На основании проведенных исследований эксперт Банка России составляет и подписывает Акт экспертизы денежных знаков по форме 0402156, которая также установлена Инструкцией.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 10 июня 2013 г. № 143-И «О порядке работы с банкнотами иностранных государств (группы иностранных государств), сданными уполномоченными банками для проведения проверки подлинности в учреждения Банка России»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 2213

3028-У – банки и филиалы банков вправе открывать передвижные пункты кассовых операций (ППКО), которые являются внутренним структурным подразделением банка, организованным на базе автотранспортного средства. О принятом решении об открытии ППКО (или изменении его реквизитов, закрытии ППКО) банк направляет уведомление в ТУ Банка России по форме приложения к данному Указанию.

Официальные реквизиты нормативного акта:

Указание Банка России от 22.07.2013 № 3028-У «О порядке открытия (закрытия) и организации работы передвижного пункта кассовых операций банка (филиала)»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 2640

3020-У – Банк России выпускает в обращение памятные монеты к юбилейным датам, знаменательным событиям истории и современности, акциям по защите окружающей среды, другим событиям общественной жизни, а также инвестиционные монеты из драгоценных металлов безотносительно к памятной (юбилейной) тематике. Указанием № 3020-У Центральный банк РФ устанавливает порядок выдачи кредитным организациям памятных и инвестиционных монет.

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 21.06.2013 № 3020-У «О порядке передачи Банком России памятных и инвестиционных монет из драгоценных металлов российским кредитным организациям и организации, изготавливающей банкноты и монету Банка России»

Официальные реквизиты нормативного акта:

Информационное письмо Банка России от 10. 09.2018 № ИН-04-29/59 «О форме соглашения о передаче Банком России памятных и инвестиционных монет — валюты Российской Федерации»

09.2018 № ИН-04-29/59 «О форме соглашения о передаче Банком России памятных и инвестиционных монет — валюты Российской Федерации»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 1818

2255-У – устанавливает правила учета и хранения слитков драгоценных металлов в кредитных организациях (филиалах) при осуществлении операций с драгоценными металлами с клиентами – юрлицами (в том числе с другими кредитными организациями), индивидуальными предпринимателями, а также физическими лицами.

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 01.07.2009 № 2255-У «О правилах учета и хранения слитков драгоценных металлов в кредитных организациях на территории Российской Федерации»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 2448

3338-У – устанавливает порядок проведения территориальными учреждениями Банка России проверок соблюдения кредитными организациями требований к счетно-сортировальным машинам, применяемым кредитными организациями при обработке российских банкнот, предназначенных для выдачи клиентам, установленных пунктами 1. 1 и 2.11 Положения Банка России № 318-П.

1 и 2.11 Положения Банка России № 318-П.

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 14.09.2014 № 3338-У «О порядке проведения территориальными учреждениями Банка России проверок соблюдения кредитными организациями требований к счетно-сортировальным машинам, применяемым при обработке банкнот Банка России, предназначенных для выдачи клиентам»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 2497

3502-У – устанавливает порядок проведения в Банке России тестирования счетно-сортировальных машин, программно-технических средств, конструкция которых предусматривает прием рублевых банкнот от клиентов для совершения операций с денежной наличностью, предполагаемых к использованию кредитными организациями.

Тестирование оборудования, предполагаемого к использованию кредитной организацией при приеме, выдаче и обработке наличных денег, осуществляется на соответствие требованиям пунктов 1. 1 и 2.9 Положения № 630-П, в части сортировки банкнот Банка России на годные к обращению и банкноты, не подлежащие выдаче клиентам, а также наличия функции распознавания на всей площади банкноты не менее 4-х машиночитаемых защитных признаков банкнот Банка России. Тестирование оборудования осуществляется Банком России в Сервисном центре в Санкт-Петербурге.

1 и 2.9 Положения № 630-П, в части сортировки банкнот Банка России на годные к обращению и банкноты, не подлежащие выдаче клиентам, а также наличия функции распознавания на всей площади банкноты не менее 4-х машиночитаемых защитных признаков банкнот Банка России. Тестирование оборудования осуществляется Банком России в Сервисном центре в Санкт-Петербурге.

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 22 декабря 2014 г. № 3502-У «О порядке проведения тестирования оборудования для совершения операций с денежной наличностью, предполагаемого к использованию кредитными организациями при приеме, выдаче и обработке денежной наличности, на соответствие требованиям нормативных актов Банка России»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 2257

3534-У – устанавливает порядок передачи российским кредитным организациям и организации, изготавливающей банкноты и монету Банка России, монет из недрагоценных металлов, являющихся законным средством наличного платежа на территории РФ, а также памятных монет из недрагоценных металлов (нумезматические наборы).

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 16.01.2015 № 3534-У «О порядке передачи Банком России монет из недрагоценных металлов российским кредитным организациям и организации, изготавливающей банкноты и монету Банка России»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 2946

17-МР – в целях единства подхода к проведению обучения кассовых работников кредитных организаций принципам определения платежеспособности и подлинности денежных знаков Банка России установлены рекомендации банкам: 1) перед обучением кассовому работнику рекомендуется в течение первых трех рабочих дней после приема на должность пройти первичный инструктаж на рабочем месте у более опытного работника (ознакомить кассира с его рабочим местом, требованиями охраны труда, должностными обязанностями, нормативными актами и информационными материалами о находящихся в обращении банкнотах и монете Банка России и банкнотах иностранных государств) и 2) в течение первого месяца работы рекомендуется кассовым работникам пройти обучение в образовательном учреждении, имеющем лицензию на право ведения образовательной деятельности, или непосредственно в кредитной организации (для проведения занятий рекомендуется привлекать специалиста, успешно прошедшего тестирование знаний в территориальном учреждении Банка России, причем таким «преподавателем» может быть иной сотрудник банка). В приложении к 17-МР приводится примерная программа обучения.

В приложении к 17-МР приводится примерная программа обучения.

Официальные реквизиты нормативного акта:

Методические рекомендации ЦБ РФ от 07.06.2019 № 17-МР «По проведению обучения кассовых работников кредитных организаций в целях осуществления контроля платежеспособности, в том числе подлинности, денежных знаков Банка России и проверки подлинности банкнот иностранных государств (группы иностранных государств)»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 2898

5071-У – устанавливает правила приема и выдачи наличных денег Банком России для кредитных организаций и других юрлиц, которые могут обслуживаться непосредственно в ЦБ РФ.

Официальные реквизиты нормативного акта:

Указание Банка России от 12.02.2019 № 5071-У «О правилах проведения кассового обслуживания Банком России кредитных организаций и юридических лиц, не являющихся кредитными организациями»

Подробнее. ..

..

- 11. Кассовые операции банка

- Просмотров: 4867

5348-У – Указание распространяется на все юрлица и ИП. Устанавливает предельный размер (лимит) расчетов наличными деньгами в рублях и иностранной валюте между юридическими лицами, а также между индивидуальными предпринимателями или юрлицами и ИП; разрешает организациям и ИП использовать наличные из кассы на любые цели при условии, что они поступили в кассу с банковского счета, а наличные деньги, поступившие в кассу не с банковского счета, запрещено расходовать на иные цели, кроме тех, что прямо разрешены данным Указанием.

Банкам разрешены расходования наличных из кассы на любые цели вне зависимости от способа их получения. Указание не распространяется на банковские операции и на наличные расчеты между физическими лицами.

Официальные реквизиты нормативного акта:

Указание Банка России от 09. 12.2019 № 5348-У «О правилах наличных расчетов»

12.2019 № 5348-У «О правилах наличных расчетов»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 4828

5396-У – вступило в силу с 1 июля 2020 года взамен 2054-У и определяет перечень операций с наличной инвалютой в уполномоченных банках, а также порядок ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории РФ. Устанавливает, что для осуществления приема наличной иностранной валюты от юридического лица, индивидуального предпринимателя для зачисления на их банковские счета (счета по депозиту), выдачи наличной иностранной валюты юрлицам и ИП с их банковских счетов (счетов по депозиту) клиентом представляется в уполномоченный банк заявка на сдачу, получение наличной иностранной валюты, оформленная на бумажном носителе или в виде электронного документа согласно требованиям, предусмотренным в этом же Указании. На сумму наличной иностранной валюты, указанную в заявке на сдачу или получение, банком оформляется приходный кассовый ордер или, соответственно, расходный кассовый ордер. Среди прочего, Указание содержит порядок действий в случае выявления излишка, недостачи, сомнительных банкнот или монет иностранных государств, а также денежных знаков, имеющих признаки подделки.

На сумму наличной иностранной валюты, указанную в заявке на сдачу или получение, банком оформляется приходный кассовый ордер или, соответственно, расходный кассовый ордер. Среди прочего, Указание содержит порядок действий в случае выявления излишка, недостачи, сомнительных банкнот или монет иностранных государств, а также денежных знаков, имеющих признаки подделки.

Официальные реквизиты нормативного акта:

Указание Банка России от 30.01.2020 № 5396-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации»

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 521

Программа тестирования валидаторов – документ представляет интерес для производителей и поставщиков устройств определения подлинности банкнот. Он содержит общие положения о тестировании, о том, как нужно подготовиться к тестированию валидаторов, какие именно возможности валидаторов (детекторов) будут проверяться, какие банкноты будут для этого использоваться, как будут оформляться результаты тестирования. Оценка валидатора по данной Программе производится с целью возможности его применения в составе программно-технических средств с функцией приема денежной наличности. Документ напрямую связан с Указанием ЦБ РФ № 3502-У.

Оценка валидатора по данной Программе производится с целью возможности его применения в составе программно-технических средств с функцией приема денежной наличности. Документ напрямую связан с Указанием ЦБ РФ № 3502-У.

Официальные реквизиты нормативного акта:

Унифицированная программа и методика тестирования устройств определения подлинности банкнот (Валидаторов), входящих в состав программно-технических средств, с функцией приема денежной наличности

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 484

Программа тестирования оборудования для банков — программа составлена для проведения тестирования оборудования для обработки банкнот в порядке, установленном Указанием № 3502-У, с целью проверки определения возможности его использования кредитными организациями при приеме, выдаче и обработке денежной наличности. Объектом тестирования являются счетно-сортировальные машины, банкоматы, электронные кассиры и другие программно-технические средства, предполагаемое к использованию кредитными организациями при приеме, выдаче и обработке денежной наличности.

Официальные реквизиты нормативного акта:

Унифицированная программа и методика тестирования оборудования, предназначенного для обработки банкнот в кредитных организациях

Подробнее…

- 11. Кассовые операции банка

- Просмотров: 576

378-ФЗ – вступил в силу 29 мая 2022 года и наделил работников ЦБ РФ, Сбербанка и РОСИНКАС, осуществляющих охранные функции, полномочиями по задержанию правонарушителей при охране ими денежных средств, драгметаллов, внутренних ценных бумаг и валютных ценностей при перевозке или инкассации наличных денежных средств.

Официальные реквизиты нормативного акта:

Федеральный закон от 29.11.2021 № 378-ФЗ «О предоставлении публичному акционерному обществу «Сбербанк России» отдельных полномочий и о внесении изменений в отдельные законодательные акты Российской Федерации»

Подробнее. ..

..

| ОБЛОЖКИ ДЛЯ ДИПЛОМОВ: |

|

• Высшее образование (бордовые, бордовые с золотом, ярко-красные, синие, голубые) |

| ОБЛОЖКИ ДЛЯ УДОСТОВЕРЕНИЙ: |

|

• Повышение квалификации с гербом (бордовые, ярко-красные, синие, голубые, зеленые) |

| ОБЛОЖКИ ДЛЯ СЕРТИФИКАТОВ: |

|

• Сертификат специалиста (медицинский) |

| ОБЛОЖКИ ДЛЯ СВИДЕТЕЛЬСТВ: |

|

• Свидетельство универсальное зеленого цвета (формат А6) |

| ОБЛОЖКИ ДЛЯ АТТЕСТАТОВ: |

|

• Аттестат Доцента синего и красного цвета |

| БЛАНКИ: |

|

• Для диплома о профпереподготовке и приложения к диплому о профпереподготовке |

Перейти в интернет-магазин

ВСЕ РАЗДЕЛЫ САЙТА Ви Академия, учебные курсы ВИА Академия, учебные курсы ВИААкадемия

КУРСЫ ВИАКАДЕМИИ

| ОБУЧЕНИЕ БАНКОВСКОМУ ДЕЛУ

«Мастер банковского дела» «Разработчик программных роботов на платформе Лексема» ЭКОНОМИКА И МЕНЕДЖМЕНТ«Бухгалтерский учет на предприятии» «Управление эмоциями и эмоциональный интеллект» |

| ОБУЧЕНИЕ В СФЕРЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

«Java-разработчик веб-приложений» «Сетевой администратор» «Управление человеческими ресурсами» «Специалист по BIM-проектированию в среде ArchiCAD» КУРСЫ ПО УПРАВЛЕНИЮ В ГРАЖДАНСКОЙ АВИАЦИИ«Деятельность аэропортов» |

Процесс «от заказа до оплаты» (o2c) и способы его улучшения.

Что такое процесс «от заказа до оплаты»?Процесс «от заказа до оплаты» представляет собой поток транзакций с момента, когда покупатель размещает заказ, до момента получения и регистрации платежа. Этот процесс также называют циклом доходов.

Процесс «от заказа до оплаты» важен для компаний, поскольку он обеспечивает основу для получения денежных средств и доходов от клиентов. Управление этим процессом может помочь бизнесу увеличить свой доход.

Процесс перевода заказа в наличные может быть сложным, особенно для компаний, которые продают по нескольким каналам или в разных странах. Тем не менее, это важная часть бизнеса, и ее правильное выполнение оказывает значительное влияние на ваши финансовые показатели.

Процесс заключается не только в превращении заказа в деньги. Речь идет о завоевании лояльности клиентов и создании приятного покупательского опыта для клиента.

Почему важен процесс обработки заказа на наличные? Заказ наличными — необходимый бизнес-процесс в отделе продаж. Он управляет жизненным циклом заказа с момента, когда клиент размещает заказ, до момента получения оплаты.

Он управляет жизненным циклом заказа с момента, когда клиент размещает заказ, до момента получения оплаты.

В каждой компании должен быть один или несколько человек, ответственных за выполнение этого процесса, так как в бизнесе участвует слишком много разных отделов. Вот некоторые из основных функций, с которыми помогает заказ наличными:

Генерация доходовЧем быстрее будет обработан и отправлен заказ, тем быстрее ваша компания получит оплату. Это помогает вам получать доход для вашего бизнеса и сохраняет клиентов довольны.

Управление запасамиПосле обработки заказа его можно удалить из запасов. Это позволяет вести точный учет уровней запасов и планировать будущие заказы.

Дебиторская задолженность После того, как товары будут отгружены, вы можете выставлять счета своим клиентам и при необходимости отправлять им напоминания об оплате, пока они не оплатят полностью.

Если клиент не выполняет свои платежи, это может повлиять на то, какой кредит ему будет предложен в будущем, или даже на то, будет ли он предложен вообще. Это также влияет на их кредитную историю, что может помешать им получить другие кредиты или финансирование в будущем, если дела пойдут слишком плохо.

Основные этапы процесса «от заказа до оплаты»Процесс «от заказа до оплаты» можно разбить на несколько этапов:

Сбор заказов на продажу и управление платежной информацией. После того как клиенты разместят свои заказы в вашем бизнесе, вы должны иметь возможность обрабатывать их быстро и точно. На этом этапе кассового цикла вы должны определить заказываемые товары или услуги, установить цену и договориться об условиях поставки. Вам также нужно будет проверить наличие запасов, потенциально резервируя запасы для определенных заказов. Наконец, вам, возможно, придется координировать свои действия с вашим отделом доставки, если вы отправляете физические товары.

Наконец, вам, возможно, придется координировать свои действия с вашим отделом доставки, если вы отправляете физические товары.

Управление кредитом включает в себя все процессы, связанные с созданием, поддержанием и защитой кредитного рейтинга компании. Кредитный менеджер работает с клиентами, чтобы убедиться, что их учетные записи обновлены, исследует кредитные заявки и дает рекомендации по продлению или отказу в кредите потенциальным и существующим клиентам.

Если ваша компания продает по счету-фактуре, вы должны продлить условия кредита, а затем проверить платежеспособность заказов, прежде чем одобрить или отклонить их. Кредитный менеджмент включает в себя выявление неотъемлемых рисков, связанных с предоставлением кредита клиентам, и принятие решения о том, какой кредит должен быть предоставлен каждому клиенту.

Очень важно отслеживать историю платежей ваших клиентов и остатки на счетах, чтобы знать, как вы относитесь к каждому клиенту. Вам также нужно будет установить кредитные лимиты для каждого клиента, чтобы не перенапрягаться и не оставлять деньги на столе.

Вам также нужно будет установить кредитные лимиты для каждого клиента, чтобы не перенапрягаться и не оставлять деньги на столе.

Выполнение — это гарантия того, что ваши заказы будут выполнены правильно и эффективно доставлены. Выполнение заказа включает в себя несколько отделов в организации, включая, помимо прочего, управление запасами и склад.

Процесс выполнения включает в себя все: от комплектации и упаковки, а также логистики до поддержки клиентов после доставки. Если этим процессом управлять неправильно, это может привести к увеличению затрат, недовольству клиентов и потере продаж.

Доставка заказаДоставка включает упаковку, маркировку и доставку продукта или продуктов. Если в одном заказе несколько товаров, все продукты должны быть упакованы вместе, чтобы ничего не потерялось и не осталось.

Как правило, он основан на процессе комплектования/упаковки/отгрузки, чтобы гарантировать, что правильный продукт будет отправлен правильному покупателю в нужное место и в нужное время. Вы также должны вести подробный учет того, что было заказано, чтобы не было ошибок, которые могут привести к жалобам клиентов. Это может включать работу с грузовыми компаниями или курьерами; если у вас нет опыта в этой области, вы можете нанять стороннего поставщика логистических услуг (3PL) для решения всех вопросов доставки.

Вы также должны вести подробный учет того, что было заказано, чтобы не было ошибок, которые могут привести к жалобам клиентов. Это может включать работу с грузовыми компаниями или курьерами; если у вас нет опыта в этой области, вы можете нанять стороннего поставщика логистических услуг (3PL) для решения всех вопросов доставки.

После отгрузки товаров необходимо создать счет-фактуру, чтобы клиент знал, сколько он должен. При наличии скидок, связанных с заказываемыми товарами, их необходимо отразить в счете-фактуре.

Чем точнее будут ваши счета, тем выше вероятность того, что ваши клиенты получат оплату вовремя. Это происходит либо через отправленные по почте счета, отправленные по электронной почте через бухгалтерское программное обеспечение, такое как QuickBooks, либо через порталы самообслуживания, созданные такими компаниями, как ChargeOver.

Дебиторская задолженность Каждый бизнес имеет неоплаченные счета в любой момент времени, а это означает, что есть деньги, связанные с неоплаченной дебиторской задолженностью.

В общем, чем меньше денег привязано к AR и чем быстрее клиенты оплачивают счета, тем здоровее будет ваш бизнес и тем лучше будет ситуация с денежным потоком. Поэтому важно иметь стратегию управления дебиторской задолженностью и сбора платежей от клиентов.

Сбор платежейОсновной целью обработки заказа до наличных является как можно более быстрое получение платежа. Без этого шага ваш бизнес потенциально может столкнуться с проблемами с денежными потоками и не успевать за операциями.

Чтобы обеспечить своевременную оплату, вы можете предложить множество вариантов оплаты, которые удобны для клиентов, и регулярно следить за их заказами. Это может происходить автоматически посредством транзакций по кредитным картам и периодического выставления счетов; вручную через чек; или с помощью отделов по работе с дебиторской задолженностью (AR) и агентств по взысканию долгов, которые занимаются просроченными платежами и неплатежами

Процесс инкассации включает в себя принятие мер, направленных на то, чтобы клиенты оплачивали свои счета вовремя. Это может включать использование кредитных бюро и коллекторских агентств.

Это может включать использование кредитных бюро и коллекторских агентств.

Очень важно управлять всеми данными, собранными во время обработки заказа до оплаты, чтобы легко создавать отчеты о финансовом состоянии вашего бизнеса. Это не только поможет вам следить за своим финансовым здоровьем, но и.

Оптимизация обработки заказа на наличность за счет автоматизацииОптимизация процесса оплаты заказа поможет вашему бизнесу быстрее собирать наличные, быстро разрешать споры и улучшать отношения с клиентами. Это один из наиболее важных элементов управления оборотным капиталом, предоставляющий средства, поддерживающие работу бизнеса.

Благодаря оптимизированному процессу «от заказа до оплаты» ваш бизнес получает, среди прочих преимуществ:

Оптимизированные процессы утверждения Улучшение процессов утверждения в рамках цикла «от заказа до оплаты» может помочь сократить время, затрачиваемое на утверждения. Хотя это может показаться небольшим изменением, оно может существенно повлиять на ваш бизнес.

Хотя это может показаться небольшим изменением, оно может существенно повлиять на ваш бизнес.

Автоматизация процесса утверждения счетов может значительно сократить это время и повысить эффективность вашего бизнеса.

Улучшенный денежный потокПрограммное обеспечение для автоматизации обработки заказов также может улучшить денежный поток вашей компании, устранив ненужные шаги и улучшив скорость получения платежей от клиентов. Одно исследование показало, что компании, которые используют автоматизированное выставление счетов-фактур , получают платежи в два раза реже, чем те, которые не автоматизировали свои счета-фактуры. Это может быть особенно полезно, если вы полагаетесь на оплату от клиентов для покрытия накладных расходов.

Это также дает вам больше информации о процессе от заказа до оплаты за счет предоставления данных и аналитики в реальном времени по счетам и прогнозам движения денежных средств. Вы сможете лучше предсказать, когда вам заплатят, и будете более уверены в своих прогнозах.

Автоматизация уменьшает количество человеческих ошибок, исключая ввод данных вручную, что приводит к таким ошибкам, как неправильное написание имен или неверные адреса, которые замедляют платежи или даже заставляют их возвращаться для исправления. Автоматизированные системы также включают встроенные напоминания о регулярных платежах, поэтому вы с меньшей вероятностью пропустите дату оплаты счета, что может привести к спору со стороны неосведомленных клиентов.

Автоматизация может повысить уровень обслуживания клиентов, позволяя компаниям выполнять то, что они обещают с точки зрения ценообразования и сроков поставки.

Снижение затратАвтоматизация может помочь компаниям снизить затраты на счет-фактуру и заказ с помощью электронных счетов-фактур и электронных заказов. Потребность в бумажных и ручных процессах может быть уменьшена или устранена, что приводит к значительной экономии средств.

Передовой опыт внедрения ОТС-процесса У большинства компаний есть процесс «от заказа до оплаты», но немногие тратят время на его оценку и улучшение. Почему? Потому что это не функция продаж или маркетинга — это операции.

Почему? Потому что это не функция продаж или маркетинга — это операции.

Но когда компании изучают свой процесс от заказа до оплаты, они часто находят способы сократить время, необходимое для сбора платежей, и улучшить качество обслуживания клиентов.

Вот пять рекомендаций, которым следует следовать при внедрении процесса «от заказа до оплаты»:

Использовать самообслуживание клиентов для ввода заказаВместо того, чтобы клиенты размещали заказы по телефону с торговыми представителями, включите самообслуживание клиентов через веб-портал или мобильное приложение. Это позволяет клиентам вводить свои заказы и уменьшает количество ошибок, связанных с ручной обработкой. Клиенты также могут размещать заказы круглосуточно и без выходных, не дожидаясь рабочего дня, чтобы поговорить с представителем.

Оптимизируйте процесс выставления счетов Выставление счетов — важная часть процесса «от заказа до оплаты», но ее часто упускают из виду. Отправляя счета с опозданием, вы рискуете потерять скидки на досрочную оплату. Если они не закодированы правильно, они не могут быть адекватно согласованы. И если они не соответствуют первоначальному заказу на покупку, ваш клиент может отказать в оплате.

Отправляя счета с опозданием, вы рискуете потерять скидки на досрочную оплату. Если они не закодированы правильно, они не могут быть адекватно согласованы. И если они не соответствуют первоначальному заказу на покупку, ваш клиент может отказать в оплате.

В этих случаях вам придется тратить время на исправление любых ошибок или несоответствий, что еще больше задерживает ваш денежный поток.

Автоматизируйте процесс принятия решения о кредитеПравила принятия решения о кредите позволяют вам определить, следует ли предоставлять кредит клиенту на основе его кредитного рейтинга.

ПоощрениеПоощрение ваших клиентов за досрочную оплату их заказов даст им больше причин для этого. Вам не нужно ничего слишком необычного; может быть достаточно скидки всего на пару долларов или продления гарантии.

Держите клиентов в курсе Если ваш клиент знает о статусе своего заказа, он, скорее всего, заплатит за него еще до того, как он будет доставлен. Информирование их также будет означать, что с меньшей вероятностью они вернут свой заказ после его получения.

Информирование их также будет означать, что с меньшей вероятностью они вернут свой заказ после его получения.

Существует несколько проблем, с которыми можно столкнуться при обработке заказов клиентов. Вот некоторые из наиболее распространенных:

Неправильные или неполные данные клиента.Поскольку сведения о клиенте являются ключевыми для обработки заказа на оплату, это может привести к задержкам и ошибкам, если они неверны или неполны.

Непоследовательный ввод данных.То, как данные вводятся в систему, может повлиять на ее точность. Например, если торговые представители вводят SKU продуктов вручную, а не в электронном виде, могут возникнуть ошибки, которые приведут к задержкам.

Кредитные чеки. Если клиентам ранее было отказано в кредите, это необходимо учитывать при обработке заказов. Необходимо соблюдать кредитные лимиты, чтобы не нарушить движение денежных средств и не навредить отношениям с клиентами.

Если клиенты размещают заказы из-за границы, их валюта должна быть конвертирована в вашу валюту, чтобы вы могли выставить им соответствующий счет. Неправильное выполнение этого может привести к тому, что вы переплатите им или недоплатите себе.

Плохая видимость движения денежных средствПлохая видимость движения денежных средств — еще одна проблема, с которой сталкиваются компании при управлении дебиторской задолженностью. Это может привести ко многим проблемам, в том числе к проблемам с прогнозированием денежных потоков, что приведет к неправильным бизнес-решениям, связанным с управлением финансами вашего бизнеса.

Заключение Процесс «от заказа до оплаты» (O2C) является важным компонентом пути клиента к покупке, выполнению заказа и обслуживанию, жизненно важному для успеха компании. Чтобы конкурировать в мировом масштабе, компании должны внедрить и использовать полный процесс O2C, который обеспечивает удовлетворенность и удержание клиентов.

Хотя процесс O2C помогает обеспечить удовлетворенность клиентов, он довольно дорог из-за хранения информации и данных из нескольких источников или отделов, расположенных в разных регионах. Внедрение и интеграция многочисленных технологий может помочь снизить затраты и повысить сложность поддержки и обслуживания решения.

Что такое процесс «От заказа до оплаты»?

Цикл заказа на оплату:

Управление заказами — Цикл заказа на оплату начинается в тот момент, когда система получает заказ от клиента. Заказ может иметь несколько форм, это может быть онлайн-заказ от клиента непосредственно на вашем веб-сайте или через ваш отдел продаж по электронной почте, однако наилучшей практикой является автоматизация управления вашим заказом для эффективного обработки заказа до оплаты.

Выполнение заказа и доставка — Следующим шагом в цикле является выполнение заказа и доставка. Эта часть цикла в основном применяется к предприятиям, имеющим дело с физическими товарами, где персонал, занимающийся инвентаризацией, должен быть уведомлен с точными деталями заказа, чтобы приступить к выполнению и доставке. В случае цифровых услуг или программного обеспечения как услуги (SaaS) это может означать предоставление доступа к продукту или услуге, на которые оформлен заказ.

В случае цифровых услуг или программного обеспечения как услуги (SaaS) это может означать предоставление доступа к продукту или услуге, на которые оформлен заказ.

Создание и оплата счета-фактуры — Третий этап цикла — создание и оплата счета-фактуры. Клиент должен получить счет за заказ, который включает все сведения о заказе в виде отдельных позиций, а также дополнительную информацию, такую как налоги и скидки, если применимо. Клиент также должен иметь средства для оплаты выставленного счета. Лучше всего предоставить несколько вариантов оплаты, чтобы свести к минимуму задержки и сбои платежей.

Дебиторская задолженность и отчетность — Цикл завершается, когда платеж регистрируется в ваших бухгалтерских книгах как часть дебиторской задолженности по выставленному заказу.

Заказ на наличные для предприятий по подписке:

Процесс заказа на наличные в принципе одинаков для любого вида бизнеса, но фактический механизм его существенно меняется для модели подписки, особенно для предприятий SaaS.

Заказ на автоматизацию наличных неизбежен для бизнеса по подписке или SaaS. В модели подписки продажа или заказ никогда не завершаются. Всегда есть повторяющийся заказ на следующий день, неделю, месяц или год в зависимости от вашего цикла подписки.

Существуют дополнительные нюансы сложности, которые модель подписки вносит в цикл заказа на наличные, такие как стоимость установки, скидки, пропорциональное распределение в зависимости от использования, возвраты, списания, обновления, понижения и т. д.,

Период контракта также определяет, как работает процесс цикла заказа на наличные. Если это ежемесячный повторяющийся заказ, цикл повторяется для каждого заказа, и это довольно просто. Но в таких сценариях, как годовой контракт с оплатой авансом или годовой контракт с ежемесячной оплатой, процесс должен быть немного изменен, чтобы обеспечить точное признание выручки посредством соответствующей отчетности по отсроченной выручке.

Руководство по загрузке

Дополнительная литература

Дополнительная литература о процессе Order to Cash и о том, как он влияет на финансовые операции предприятий, работающих по подписке:

Узнайте, как команды Finps Chargebee помогают подписчикам.

Об авторе