Порядок начисления амортизации: Порядок начисления и учет амортизации основных средств

Порядок расчета амортизации

Главной особенностью основных средств производства или внеоборотных активов является возможность их эксплуатации продолжительное время, без изменения при этом их своих свойств в значительной степени, что отличает их от оборотных активов, таких как, например, материалы или полуфабрикаты. Однако, данные объекты, безусловно, подвержены износу: детали двигателей со временем приходят в негодность, здания подлежат капитальному ремонту, а станки выходят из строя. Следовательно, можно сказать что понятие «внеоборотные» является несколько условным, т.к. эти объекты все равно оборачиваются, хоть и крайне медленно, что означает, что их стоимость подлежит включению в себестоимость готовой продукции. Однако, в связи с тем что основные средства участвуют в производстве продолжительное время, то и процесс перемещения их стоимости происходит не в один момент, а поэтапно. Данный процесс называется амортизация. Порядок расчета амортизации является центральным вопросом, рассматриваемым в этой статье.

Порядок начисления и учет амортизации основных средств в бухгалтерском учете

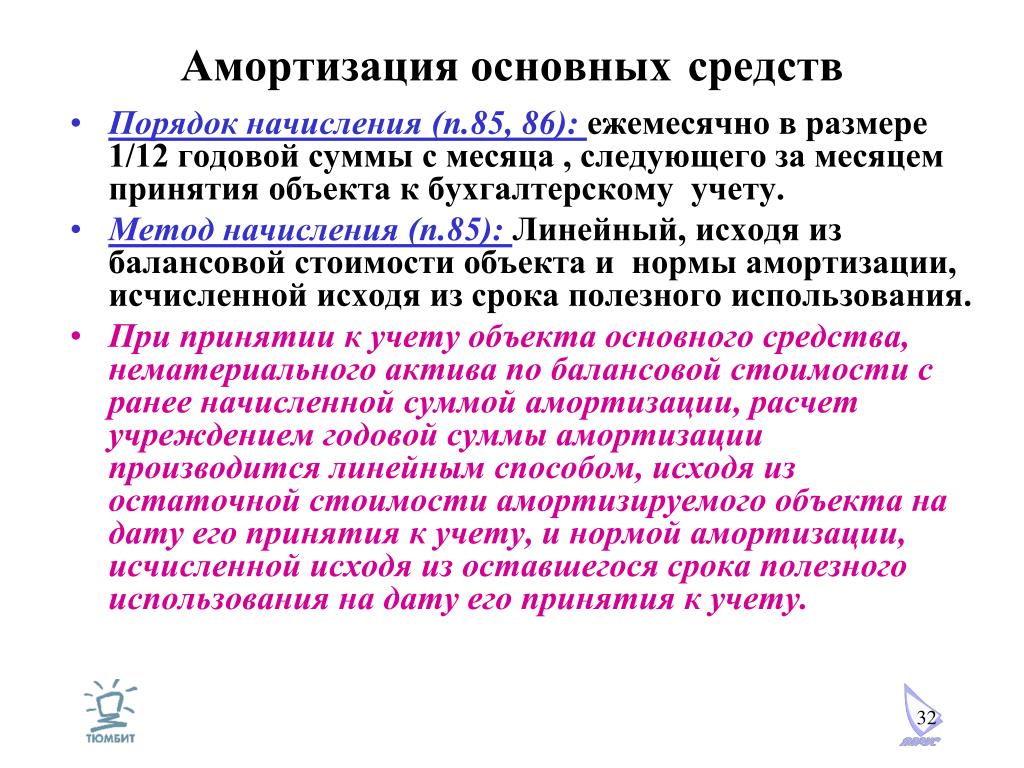

При начислении амортизации необходимо соблюдать следующие основные правила:

- Отчисления следует производить помесячно по каждому станку (зданию, сооружение и т.д.). Допускается объединение объектов со схожими характеристиками и периодами активной эксплуатации в группы;

- Начинать производить отчисления необходимо уже на следующий месяц после принятия объекта на баланс предприятия.

- При удалении объекта из учета, начисления должны быть прекращены с первого числа месяца, следующего за этим событием.

Промежуток времени, в течение которого происходит эксплуатация конкретного материального объекта, принято называть сроком полезного использования.

Примечательно, что в бухгалтерском и налоговом учете этот срок необходимо обозначить и зафиксировать не в момент завершения эксплуатации средства, т.е. по факту, а при принятии каждого объекта к учету, т.к. он является одним из ключевых параметров при исчислении объема амортизационных отчислений.

- Предполагаемая продолжительность эксплуатации;

- Расчетная скорость износа деталей и механизмов;

- Условия эксплуатации, такие как интенсивность работы на данном объекте, температура и влажность в помещении цеха и т.д.

Начисленная амортизация аккумулируется на кредите счета 02.

Если объект основных средств законсервирован на период более трех месяцев или находится на реконструкции долее двух месяцев, то амортизационные отчисления по данному объекту производить не следует.

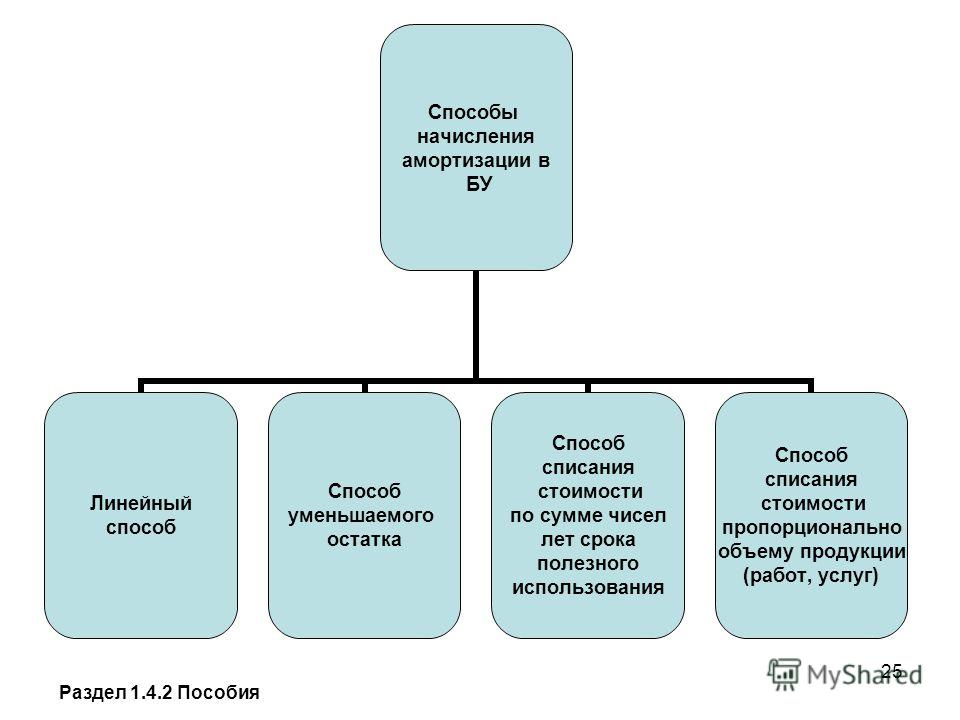

4 способа начисления амортизации

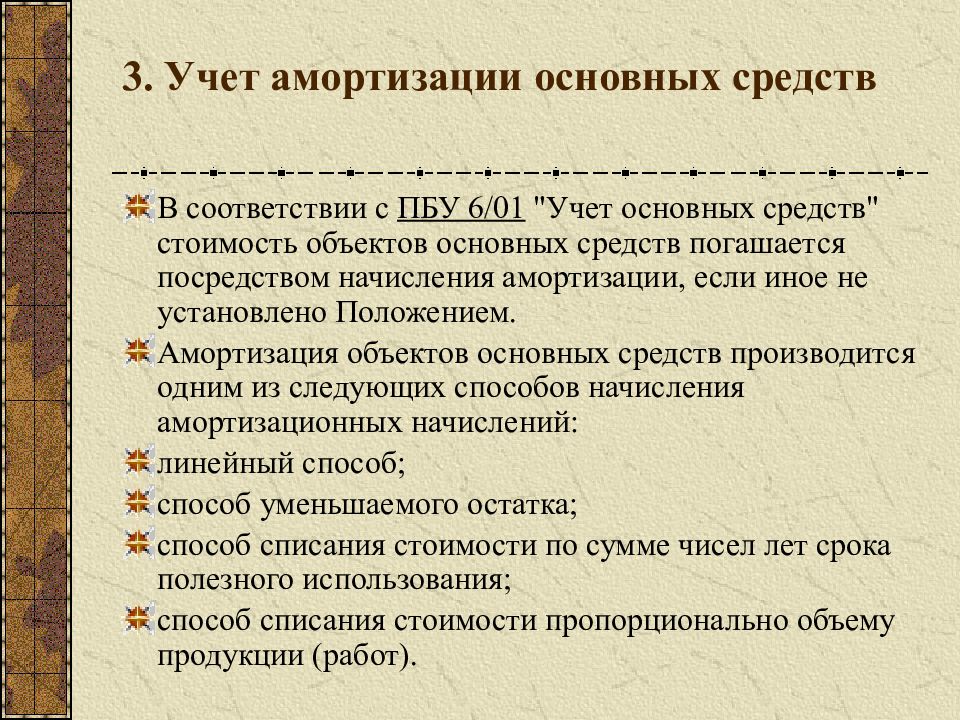

Существует несколько способов исчисления суммы амортизационных отчислений:

- Линейный;

- Списание стоимости по сумме чисел лет полезного использования;

- Списание стоимости пропорционально объему выпускаемой продукции.

Любой из перечисленных выше методов обладает достоинствами и недостатками и должен выбираться в соответствии с особенностями функционирования и потребностями конкретной компании.

После того как способ расчета будет выбран, его обязательно нужно зафиксировать в учетной политике организации

К неоспоримым преимуществам линейного метода относятся:

- Удобство и простота;

- Наглядность;

- Возможность достигнуть одинаковых показателей в НУ и БУ.

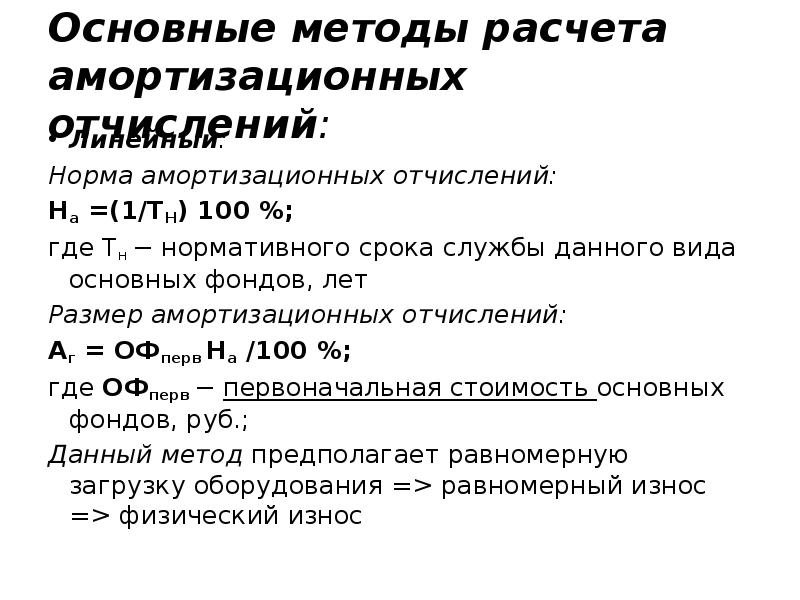

При этом подходе, общая учетная стоимость объекта делится на предполагаемую продолжительность его применения (в месяцах) и рассчитанная таким образом сумма и подлежит перечислению на амортизацию данного объекта за каждый месяц использования.

Таким образом, в течение всего времени эксплуатации того или иного станка, перечисление средств на его амортизацию будет производиться равномерно, а к моменту окончания срока службы его учетная стоимость будет нулевой.

Второй известный способ расчета, метод уменьшаемого остатка, который заключается в уменьшении стоимости активов умножением их текущей стоимости на норму амортизации, не позволяет достигнуть такого результата. Здесь к моменту выхода из использования того или иного актива он будет обладать определенной остаточной стоимостью.

Здесь к моменту выхода из использования того или иного актива он будет обладать определенной остаточной стоимостью.

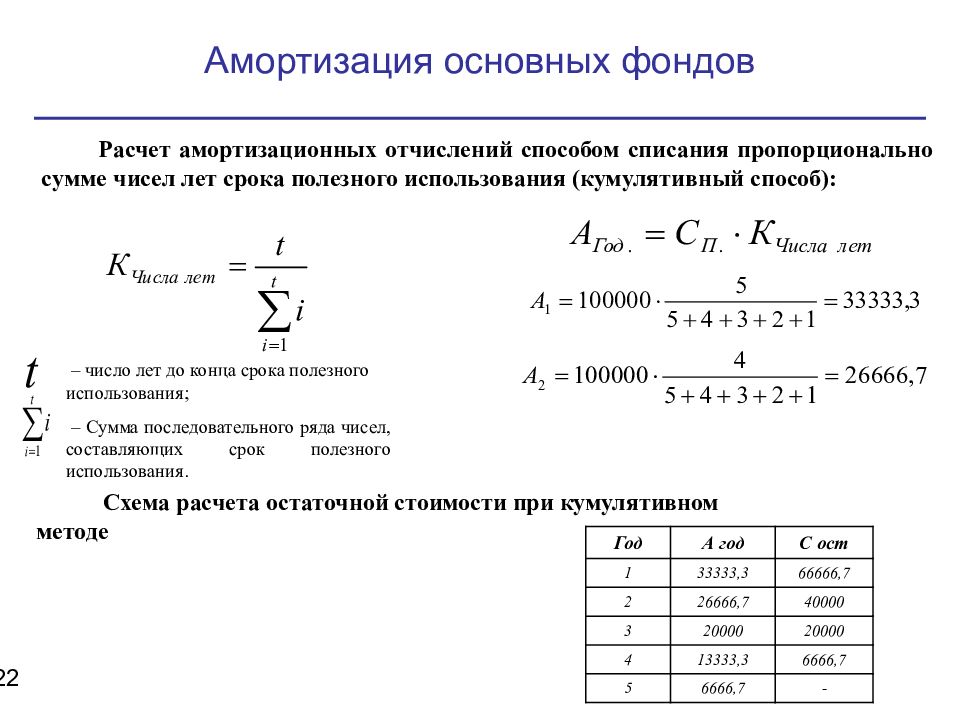

Третий способ расчета, по сумме чисел лет полезного использования, предполагает ежегодное сокращение отчислений, что необходимо обязательно принять к сведению при планировании налоговой нагрузки. Норма амортизации исчисляется путем деления оставшихся лет эксплуатации на сумму чисел лет, то есть величину, полученную сложением цифр от единицы до цифры, соответствующей сроку эксплуатации. Например, для станка с четырехлетним сроком использования сумма чисел лет будет равняться 10 (Получена путем сложения единицы, двойки, тройки и четверки). Очевидно, что чем меньше лет будет оставаться до момента расставания со станком, тем ниже будет норма амортизации.

Способ номер четыре, при котором стоимость средства производства переносится на второй счет в соответствии с количеством произведенных товаров, обычно используется в компаниях, которые выпускают лишь несколько видов изделий. Для произведения корректного расчета этим методом, необходимо знать не только стоимость станка, но и сколько единиц товаров планируется произвести на нем за все время его работы.

Для произведения корректного расчета этим методом, необходимо знать не только стоимость станка, но и сколько единиц товаров планируется произвести на нем за все время его работы.

Разделив стоимость станка на общее планируемое количество изделий, можно получить сумму амортизации в расчете на один произведенный товар. Ежемесячным умножением данной величины на количество произведенных единиц, можно получить амортизацию к начислению по конкретному объекту имущества.

Начисление амортизации в налоговом учете

Важно понимать, что величина первоначальной стоимости объекта основных средств в налоговом учете может значительно отличаться от бухгалтерской. Причина заключается в том, что для налогового учета под этой величиной понимают весь комплекс расходов на покупку, доставку и приведение объекта в вид, пригодный для начала эксплуатации. Стоит уточнить, что налог на добавленную стоимость в эту сумму включаться не должен.

Если организация получила какой-либо объект материального имущества, относящийся к категории основных средств, безвозмездно, то начисление амортизационных отчислений по нему все равно допускается. Для этого необходимо действовать следующим образом:

Для этого необходимо действовать следующим образом:

- Изначальную стоимость определить исходя из средних цен на аналогичные объекты;

- Отразить условную стоимость объекта на счете номер 98.

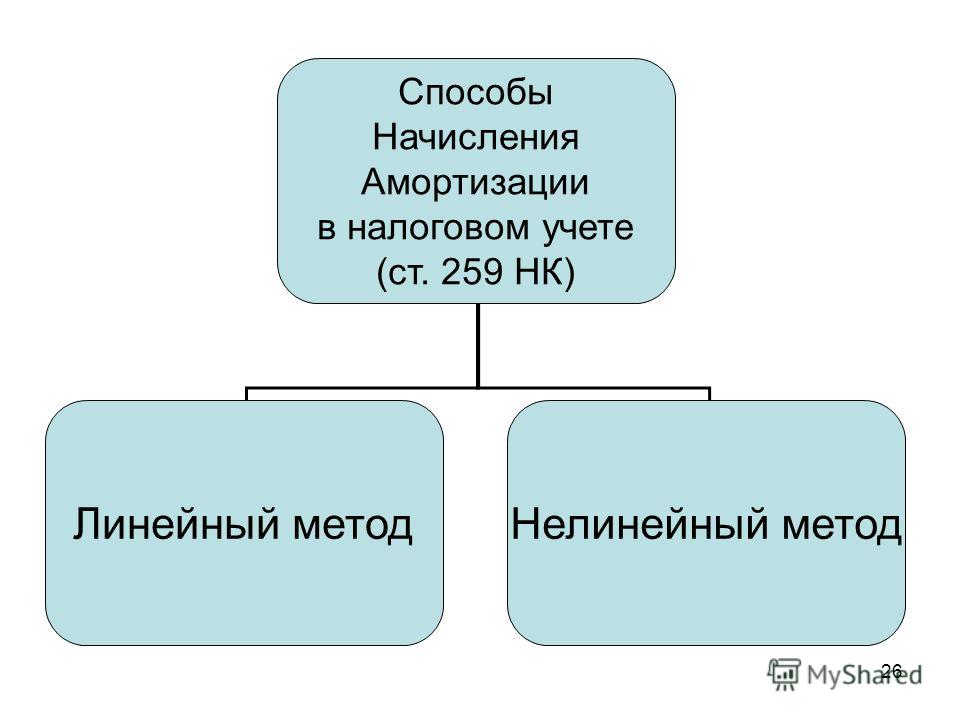

В налоговом учете допускается лишь два метода вычисления амортизации:

- Линейный;

- Нелинейный.

Первый способ полностью тождественен одноименному методу в учете бухгалтерском, который рассматривался во втором пункте этой статьи. При использовании второй метода, все основные средства предприятия необходимо распределить по 10 группам в зависимости от планируемого срока эксплуатации этих, а сумма отчислений на амортизацию для каждой из групп за месяц должна рассчитываться по такой формуле:

В данном случае норма амортизации не рассчитывается самостоятельно бухгалтером, как это происходило при использовании других способов, а берется готовой из Налогового Кодекса.

Допустимо несовпадение сумм амортизационных отчислений в бухгалтерском и налоговом учете, если организацией были установлены различные сроки полезного использования для одного и того же объекта, были различия в определении первоначальной стоимости объекта или использовались разные способы начисления.

62. Порядок начисления амортизации основных средств

Читайте также

85. Срок полезного использования основных фондов и способы начисления амортизации

85. Срок полезного использования основных фондов и способы начисления амортизации Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденным приказом МФ РФ от 03. 09. 97 № 65н (см. — Положение1), по-новому определен ряд понятий в области учета основных

3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.

5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Стоимость объектов основных средств погашается посредством начисления амортизации.Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

2.6. Понятие амортизации основных средств

2.6. Понятие амортизации основных средств Амортизация основных средств – это процесс изнашивания основных средств, когда их стоимость переносится на создаваемую продукцию постепенно (частями), то есть по мере износа.Иными словами: Стоимость объектов основных средств

2.7. Начисление амортизации основных средств линейным способом

19 ПБУ 6/01 годовая сумма амортизационных отчислений определяется исходя из срока полезного использования объекта и:– либо исходя из первоначальной стоимости объекта основных

19 ПБУ 6/01 годовая сумма амортизационных отчислений определяется исходя из срока полезного использования объекта и:– либо исходя из первоначальной стоимости объекта основных

2.8. Начисление амортизации основных средств способом уменьшаемого остатка

2.8. Начисление амортизации основных средств способом уменьшаемого остатка Покажем расчет годовых сумм амортизации. Здесь мы помним, что в течении отчетного года амортизационные отчисления начисляются каждый месяц в размере 1/12 годовой суммы, рассчитанной для текущего

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования –?это период, в течение которого

Срок полезного использования –?это период, в течение которого

Способ начисления амортизации основных средств и нематериальных активов

Способ начисления амортизации основных средств и нематериальных активов Амортизация основных средств начисляется с 1-го числа месяца, следующего за принятием объекта в состав основных средств. Как уже говорилось, амортизация основных средств согласно п. 18 ПБУ 6/01 «Учет

5.3. Учет амортизации основных средств

5.3. Учет амортизации основных средств 5.3.1. В чем заключается сущность амортизации основных средств?Основные средства погашают свою стоимость по мере начисления амортизации (износа).В международном стандарте учета IAS– 4 «Учет амортизации» износ (амортизация) определяется

Глава 2.

Виды оценки основных средств. Порядок изменения оценки основных средств

Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

4.8. Объекты основных средств не подлежащие амортизации

4.8. Объекты основных средств не подлежащие амортизации Список объектов, не подлежащих амортизации, потребительские свойства которых с течением времени не изменяются (п. 17 ПБУ 6/01), пополнили объекты, относимые к музейным предметам и музейным коллекциям. Какие объекты

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

102.

Аудит отчислений на социальные нужды и амортизации основных средств

Аудит отчислений на социальные нужды и амортизации основных средств

102. Аудит отчислений на социальные нужды и амортизации основных средств Отчисления на социальные нужды. К этому элементу относят выплаты по установленным законодательством нормам в обязательные внебюджетные фонды.При проверке правильности отнесения на себестоимость

Статья 259.1 НК РФ. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

1. При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, а также при применении линейного метода начисления амортизации в отношении объектов амортизируемого имущества в соответствии с пунктом 3 статьи 259 настоящего Кодекса применяется порядок начисления амортизации, установленный настоящей статьей.

2. Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абзацем вторым пункта 13 статьи 258 настоящего Кодекса).

3. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

4. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию капитальных вложений, у организации-ссудополучателя — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

5. Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

6. Начисление амортизации по объектам, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества.

7. При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).

См. все связанные документы >>>

Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации установлен статьей 259.1 НК РФ.

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

1

K = — x 100%,

n

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абзацем 2 пункта 13 статьи 258 НК РФ).

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Управление ФНС России по г. Москве в письме от 16.04.2010 N 16-15/040652@ разъяснило, что начисление амортизации по объекту амортизируемого имущества при досрочном расторжении договора лизинга для целей исчисления налога на прибыль прекращается с 1-го числа месяца, следующего за месяцем, когда данный объект выбыл из состава амортизируемого имущества налогоплательщика в связи с тем, что оно не используется для извлечения дохода.

При этом в главе 25 НК РФ не предусмотрено восстановление в целях налогообложения прибыли ранее начисленной амортизации по лизинговому имуществу в случае досрочного расторжения договора лизинга.

Если руководство организации-лизингодателя приняло решение о консервации таких основных средств на срок более трех месяцев, то они исключаются из состава амортизируемого имущества и, соответственно, амортизация по ним не начисляется. Однако при расконсервации объекта амортизация по нему начисляется в порядке, действовавшем до консервации, и срок полезного использования продлевается на период нахождения объекта на консервации.

Однако при расконсервации объекта амортизация по нему начисляется в порядке, действовавшем до консервации, и срок полезного использования продлевается на период нахождения объекта на консервации.

Если такое имущество не используется в деятельности организации, приносящей доходы, а предполагается к последующей реализации, то его остаточная стоимость может учитываться в качестве расходов при отражении в налоговом учете дохода от реализации этого имущества.

Доходы в виде лизинговых платежей учитываются лизингодателем в составе доходов от реализации на основании статьи 249 НК РФ.

Основанием для начисления указанных доходов в налоговом учете является действующий договор лизинга. Поэтому в случае расторжения договора лизинга основания для начисления доходов в виде лизинговых платежей отсутствуют.

Аналогичные выводы изложены в письмах Минфина России от 03.04.2009 N 03-03-06/1/218, от 01.10.2009 N 03-03-06/1/633, от 10.07.2009 N 03-03-06/1/460 и от 08.11.2006 N 03-03-04/1/729.

Внимание!

Статья 259.1 НК РФ не предусматривает возможность начисления амортизации на часть объекта амортизируемого имущества и не ставит признание начисленных сумм амортизации в составе расходов в зависимость от результатов финансово-хозяйственной деятельности налогоплательщика в конкретном отчетном (налоговом) периоде.

ФАС Московского округа в Постановлении от 30.07.2010 N КА-А40/8056-10 пришел к выводу о том, что у налогового органа отсутствовали правовые основания для доначисления налога на прибыль, пеней и штрафа по указанному налогу, поскольку амортизационные отчисления правомерно включены в состав расходов в целях налогообложения прибыли. Кроме того, суд указал, что НК РФ не предусматривает возможность начисления амортизации на часть объекта амортизируемого имущества и не ставит признание начисленных сумм амортизации в составе расходов в зависимость от результатов финансово-хозяйственной деятельности налогоплательщика в конкретном отчетном (налоговом) периоде.

Аналогичная позиция содержится в Постановлении ФАС Центрального округа от 19.04.2010 N А54-4374/2007.

Внимание!

Минфин России в письме от 03.08.2009 N 03-03-06/1/508 указал, что с 1 января 2009 г. сумма начисленной за один месяц амортизации в отношении легковых автомобилей и пассажирских микроавтобусов независимо от их первоначальной стоимости и срока введения в эксплуатацию определяется как произведение первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Финансовое ведомство также отмечает, что амортизируются только те неотделимые улучшения в арендованное имущество, которые носят капитальный характер, т.е. связаны с реконструкцией, модернизацией, техническим перевооружением имущества. Если расходы осуществляются с целью текущего поддержания основных средств в рабочем состоянии, то такие затраты единовременно учитываются в составе прочих расходов как расходы на ремонт согласно статье 260 НК РФ. Данная позиция изложена в письме Минфина России от 12. 10.2011 N 03-03-06/1/663.

10.2011 N 03-03-06/1/663.

Порядок начисления амортизации основных средств в 2020 году: методы, проводки

1. Сущность амортизации ОС и порядок ее отражения в бухучете

Амортизация основных средств (ОС) — это перенос стоимости ОС на стоимость товаров, работ, услуг, которые производятся или оказываются с их использованием <*>.

Амортизация начисляется по ОС, которые находятся на балансе организации. При этом не важно, используются эти ОС в предпринимательской деятельности или нет. И в том и в другом случае амортизацию необходимо начислить <*>.

Порядок учета амортизации представлен в таблице <*>.

Таблица

| Использование ОС | Отнесение амортизации | Счета отражения в бухучете |

| Используются в предпринимательской деятельности | в затраты на производство | 20 «Основное производство»; 23 «Вспомогательные производства»; 25 «Общепроизводственные затраты»; 26 «Общехозяйственные затраты»; 29 «Обслуживающие производства и хозяйства» |

| в расходы на реализацию | 44 «Расходы на реализацию» | |

| в прочие расходы по текущей деятельности | 90 «Доходы и расходы по текущей деятельности» | |

| в прочие расходы | 91 «Прочие доходы и расходы» | |

| НЕ используются в предпринимательской деятельности | в прочие расходы по текущей деятельности | 90 «Доходы и расходы по текущей деятельности» |

2. Как начисляется амортизация

Как начисляется амортизация

Начисление амортизации по ОС производится в организации ежемесячно до полного перенесения стоимости объекта на затраты или его выбытия <*>.

Для расчета размера амортизационных отчислений организации нужно определить нормативный срок службы (НСС). Он устанавливается в соответствии с классификацией, предусмотренной Постановлением N 161 <*>.

По ОС, которые используются в предпринимательской деятельности организации, амортизация начисляется исходя из <*>:

— амортизируемой стоимости ОС;

— годовых или месячных норм, сумм амортизации, рассчитанных в соответствии с диапазонами сроков полезного использования (СПИ).

При этом могут быть выбраны <*>:

1) линейный способ начисления амортизации;

2) нелинейный способ начисления амортизации. Он включает три метода начисления амортизации: прямой метод суммы чисел лет, обратный метод суммы чисел лет и метод уменьшаемого остатка;

Он включает три метода начисления амортизации: прямой метод суммы чисел лет, обратный метод суммы чисел лет и метод уменьшаемого остатка;

3) производительный способ начисления амортизации.

Применяемый способ (метод) начисления амортизации ОС в определенных случаях можно сменить <*>.

По ОС, не используемым в предпринимательской деятельности, амортизация начисляется исходя из <*>:

— амортизируемой стоимости ОС;

— годовых или месячных норм, сумм амортизации, рассчитанных в соответствии с установленными НСС.

При этом амортизация по таким ОС может начисляться только линейным способом <*>.

3. Особенности в начислении амортизации ОС

Есть ситуации, при которых начисление амортизации по ОС может отличаться от стандартных правил. В частности, это:

1) использование ОС сезонно <*>;

2) проведение модернизации, реконструкции ОС или других аналогичных работ <*>;

3) нахождение ОС в запасе <*>;

4) нахождение ОС на консервации <*>;

5) передача или получение ОС в лизинг <*>;

6) передача или получение ОС в аренду <*>;

7) реорганизация и т. д.

д.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

каков порядок начисления амортизации и распространяется ли ПБУ б/01 на бюджетные учреждения?

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

Консервация основного средства сроком более 3 месяцев в бюджетном учреждении.

Вопрос:

- Приостанавливается ли начисление амортизации на законсервированное оборудование? Есть приказ руководителя на проведении консервации на срок 8 месяцев. В Федеральном стандарте «Основные средства» про срок ничего не сказано.

- В ПБУ 6/01 п. 23 есть про срок, но ПБУ не распространяется на бюджетные учреждения. Можем ли мы — бюджетное учреждение — сослаться на ПБУ 6/01″Основные средства»?

ОТВЕТ

-

Порядок начисления амортизации на основные средства, находящиеся на консервации, отличается для целей бухгалтерского и налогового учета.

В бухгалтерском (бюджетном) учете начисление амортизации на период консервации не приостанавливайте. Исключение — ситуация, когда остаточная стоимость объекта основных средств стала равной нулю (п. 34 Федерального стандарта N 257н*).

-

Нет, ПБУ 6/01 не распространяется на бюджетные учреждения.

ПБУ 6/01 устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

Бюджетное учреждение не может применять нормативные правовые акты, которые не распространяют свое действие на учреждение.

ОБОСНОВАНИЕ

Пунктом 34 Раздела VI Федерального стандарта N 257н * установлено:

«…Амортизация объекта основных средств прекращается с 1-го числа месяца, следующего за месяцем прекращения признания (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта основных средств стала равной нулю.

Начисление амортизации объекта основных средств не приостанавливается в случаях, когда объект основных средств простаивает или не используется или удерживается для последующей передачи (списания), за исключением случая, когда остаточная стоимость объекта основных средств стала равной нулю….»

*Приказ Минфина России от 31.12.2016 N 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» {КонсультантПлюс}

Дополнительные материалы по Вашему вопросу, размещенные в СПС К+, высланы в Ваш адрес отдельным файлом: Готовое решение: Как учреждению оформить и отразить в учете консервацию и расконсервацию основных средств.

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

Присоединяйтесь к нам в социальных сетях

Статья 259.

1 НК РФ. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации (действующая редакция)

1 НК РФ. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации (действующая редакция)1. При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, а также при применении линейного метода начисления амортизации в отношении объектов амортизируемого имущества в соответствии с пунктом 3 статьи 259 настоящего Кодекса применяется порядок начисления амортизации, установленный настоящей статьей.

2. Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абзацем вторым пункта 13 статьи 258 настоящего Кодекса).

3. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

4. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию капитальных вложений, у организации-ссудополучателя — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

5. Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

6. Начисление амортизации по объектам, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества.

7. При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).

Начисление амортизации на жилые квартиры на балансе

На балансе предприятия в качестве основных средств числятся жилые квартиры. Каков в этом случае порядок начисления амортизации?

На балансе предприятия в качестве основных средств числятся жилые квартиры. Каков в этом случае порядок начисления амортизации?

1. Бухгалтерский учет

Порядок начисления амортизации основных средств в бухгалтерском учете регулируется Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина РФ от 30.03.01 №26н (далее — Положение по учету основных средств).

В соответствии с п. 17 Положения по учету основных средств стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением.

По объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, стоимость не погашается, т.е. амортизация не начисляется. По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

2. Налог на имущество

предприятий

Порядок исчисления и уплаты налога на имущество регулируется Законом РФ от 13.12.91 №2030-1 «О налоге на имущество предприятий» (с изменениям и дополнениями), а также Инструкцией ГНС РФ от 08.06.95 №33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» (далее — «Инструкция о налоге на имущество»). В соответствии с п. 4 «Инструкции о налоге на имущество» налоговая база по налогу на имущество предприятий определяется исходя из стоимости основных средств, нематериальных активов, запасов и затрат, отражаемой в активе баланса по счетам бухгалтерского учета, в т.ч. по счетам 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» (за вычетом суммы амортизации (износа)). В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, то сумма износа определяется исходя из единых норм амортизационных отчислений на полное восстановление основных фондов, утвержденных в установленном порядке (Постановление Совета Министров СССР от 22.10.90 №1072).

Таким образом, в налогооблагаемую базу по налогу на имущество включается остаточная стоимость жилых квартир, рассчитываемая как разница между первоначальной (восстановительной) стоимостью и суммой износа по единым нормам амортизационных отчислений на полное восстановление основных фондов.

3. Налог на прибыль

организаций

Порядок исчисления и уплаты налога на прибыль организаций регулируется главой 25 НК РФ.

В соответствии со ст. 252 НК РФ в целях налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов в соответствии с положениями данной главы.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

В соответствии с п. 2 ст. 253 НК РФ расходы, связанные с производством и (или) реализацией, подразделяются на:

— материальные расходы;

— расходы на оплату труда;

— суммы начисленной амортизации;

— прочие расходы.

Состав амортизируемого имущества и порядок определения его стоимости определены в ст. 256, 257 НК РФ.

В соответствии со ст. 256 НК РФ амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

В соответствии со ст. 257 НК РФ под основными средствами в целях настоящей главы понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Таким образом, в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, не включаются суммы амортизационных отчислений по жилым квартирам, поскольку данные объекты основных средств не используются в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Что такое амортизация и как она рассчитывается?

Каждый бизнес использует активы для получения дохода. А амортизационные расходы учитывают износ активов. Вы можете думать об амортизации как о сигнальном индикаторе, который сообщает вам об оставшейся стоимости каждого актива. Но чтобы понять амортизацию, вам нужно знать, какие активы амортизируются, общие методы амортизации и влияние амортизации на вашу финансовую отчетность.

Что такое амортизация?

Амортизация — это снижение стоимости физического актива.По мере обесценивания актива часть стоимости актива реклассифицируется в счет расходов. Расходы на амортизацию не влияют на денежные средства.

Что такое активы?

Актив — это ресурс, который вы используете для получения дохода для своего бизнеса. Амортизация проводится, когда вы используете актив для получения дохода и прибыли. Стоимость актива реклассифицируется в счет расходов в течение срока полезного использования актива. Например, когда срок службы грузовика подходит к концу, вся его стоимость становится расходом на амортизацию.

Что такое учет по методу начисления?

Общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы компании использовали метод начисления. Метод начисления сопоставляет полученный доход с расходами, понесенными для получения дохода.

Амортизация сопоставляет доход, генерируемый активами, с расходом, который использует актив. Ландшафтный дизайнер, который водит грузовик, использует активы для получения дохода от сантехники. Каждый год ландшафтный дизайнер реклассифицирует часть стоимости грузовика на амортизационные расходы.

Общие расходы на амортизацию одинаковы, независимо от того, какой метод амортизации вы используете. За грузовик стоимостью 20 000 долларов будут начислены расходы на амортизацию в размере 20 000 долларов, если владелец не сможет его продать. Единственная разница в методах начисления амортизации заключается в сроках возникновения расходов.

Какие активы можно амортизировать?

Когда компания покупает актив, руководство должно решить, как рассчитать амортизацию. Материальные (физические) активы обесцениваются, в то время как вы расходуете нематериальные активы на амортизацию.

Патент, например, — это нематериальный актив, который бизнес может использовать для получения дохода. Большинство патентов вступают в силу только в течение нескольких лет. С каждым годом часть патента реклассифицируется на амортизационные расходы.

Улучшения земли, такие как затраты на озеленение, амортизируются. Однако сама земля не обесценивается.

Общие коэффициенты амортизации

Предположим, что ландшафтная компания покупает грузовик. Компания может использовать несколько факторов для определения амортизационных расходов грузовика.

Срок полезного использования: Количество лет, в течение которых компания будет использовать актив для бизнеса.

Остаточная стоимость: Сумма в долларах, за которую компания может продать актив в конце срока его полезного использования. Во многих случаях стоимость утилизации равна нулю.

Амортизируемая база: Общая стоимость, которая может амортизироваться в течение срока полезного использования актива. Рассчитайте амортизируемую базу, вычтя стоимость актива из его ликвидационной стоимости. Формула следующая:

Стоимость актива — ликвидационная стоимость = амортизируемая база

График амортизации: В графике указана сумма амортизации в долларах за год на основе перечисленных факторов и метода амортизации.

Общие методы начисления амортизации

Выбранный вами метод амортизации должен зависеть от того, как вы используете актив для получения дохода.

Если вы активно используете актив в первые годы его использования, вам следует выбрать метод амортизации, который учитывает больше расходов в первые годы. Если вы планируете использовать актив с одинаковой ставкой в годовом исчислении, сумма годовых расходов на амортизацию будет фиксированной.

Существует пять распространенных методов начисления амортизации:

- Прямая линия

- Двукратно уменьшающийся баланс

- Сумма цифр года

- Единицы продукции

- Модифицированная система ускоренного возмещения затрат (MACRS)

Как рассчитать амортизацию

Расчет амортизации — это двухэтапный процесс.Во-первых, определите срок полезного использования актива, ликвидационную стоимость и первоначальную стоимость. Затем выберите метод амортизации, который лучше всего соответствует тому, как вы используете этот актив для бизнеса.

Прямолинейный метод начисления амортизации

Самый распространенный вид начисления амортизации — это линейный метод. Формула линейной амортизации требует одинаковой суммы амортизационных расходов каждый год.

Допустим, вам нужно определить амортизацию грузовика для доставки товаров. Грузовик стоит 30 000 долларов.Его ликвидационная стоимость составляет 3000 долларов, амортизируемая база — 27000 долларов, а срок полезного использования — пять лет.

Чтобы найти ежегодные расходы на амортизацию, разделите амортизируемую базу грузовика на срок его полезного использования, чтобы получить 5400 долларов в год. Вы обнаружите, что можете продать грузовик за 3000 долларов через пять лет, потому что вы вычли стоимость грузовика из его амортизируемой базы.

Метод начисления амортизации с двойным уменьшением

Метод двойного уменьшающегося остатка позволяет увеличить амортизационные расходы в первые годы полезного использования актива.Метод двойного уменьшающегося остатка — это метод ускоренной амортизации, потому что расходы увеличиваются в первые годы и меньше в последующие годы. Этот метод рассчитывает амортизацию в процентах, а затем амортизирует актив по удвоенной процентной ставке.

Допустим, вам нужно определить амортизацию фургона с помощью метода двойного уменьшающегося остатка. Фургон стоит 25000 долларов. Его ликвидационная стоимость составляет 3000 долларов, амортизируемая база — 22000 долларов, а срок полезного использования — пять лет. Метод прямолинейной амортизации покажет амортизацию 20% за год полезного использования.Метод двойного уменьшающегося остатка покажет норму амортизации 40% в год.

Балансовая стоимость, метод накопленной амортизации

Этот метод использует балансовую стоимость актива для расчета амортизации. Балансовая стоимость — это стоимость актива за вычетом накопленной амортизации. Накопленная амортизация — это общая сумма амортизации, признанная на текущий момент.

Допустим, вы хотите узнать расходы на амортизацию фургона в первый, второй и третий год владения им. Умножьте стоимость фургона (25 000 долларов США) на 40%, чтобы получить амортизационные расходы в размере 10 000 долларов США в первый год.

Балансовая стоимость фургона на начало второго года составляет 15 000 долларов США, или стоимость фургона вычитается из его амортизации за первый год. Теперь умножьте балансовую стоимость фургона (15 000 долларов США) на 40%, чтобы получить амортизационные расходы в размере 6000 долларов США на второй год.

Балансовая стоимость фургона на начало третьего года составляет 9 000 долларов, или стоимость фургона за вычетом накопленной амортизации. Теперь умножьте балансовую стоимость фургона (9000 долларов) на 40%, чтобы получить амортизационные расходы в размере 3600 долларов на третий год.

Общие амортизационные расходы уменьшаются каждый год, пока остаточная балансовая стоимость актива не сравняется с его ликвидационной стоимостью.На этом этапе амортизационные отчисления прекращаются, поскольку срок полезного использования актива закончился. Теперь вы можете продать фургон за 3000 долларов.

Метод двойного уменьшающегося остатка не вычитает остаточную стоимость актива до расчета суммы амортизации 40% каждый год. Это связано с тем, что ликвидационная стоимость актива учитывается в конце срока полезного использования.

Метод начисления амортизации по сумме лет

Чтобы использовать этот метод, вы воспользуетесь соотношением. В числителе указывается количество лет, оставшихся до срока полезного использования актива, а в знаменателе — сумма лет первоначального срока полезного использования актива.

Допустим, у вас есть машина стоимостью 30 000 долларов. У машины есть аварийная стоимость 3000 долларов, амортизируемая база 27000 долларов и пятилетний срок полезного использования. Таким образом, сумма всех лет первоначального срока полезного использования актива составляет 15.

В первый год коэффициент составляет пять пятнадцатых. Умножьте амортизируемую базу в размере 27000 долларов на коэффициент амортизации за первый год, чтобы получить амортизационные расходы в размере 9000 долларов за второй год.

На второй год оставшийся срок полезного использования машины составляет четыре года или четыре пятнадцатых.Умножьте амортизируемую базу в размере 27000 долларов на коэффициент за второй год, чтобы получить амортизационные расходы в размере 7200 долларов за второй год.

Когда вы рассчитываете амортизационные расходы за все пять лет, общая сумма равна 27 000 долларов амортизируемой базы.

Единицы производственной амортизации

Многие компании-производители используют единичный метод производства. Этот метод рассчитывает амортизацию на основе количества единиц, произведенных в конкретном году. Этот метод полезен для компаний, объем производства которых каждый год значительно колеблется.

Если у вас есть машина, вы должны признать большую амортизацию, когда используете актив для производства большего количества единиц продукции. Если объем производства снижается, этот метод сокращает амортизационные расходы от одного года к другому.

Допустим, у вас есть машина стоимостью 50 000 долларов. Утилизационная стоимость машины составляет 10 000 долларов, а амортизируемая база — 40 000 долларов. Он может произвести 100 000 единиц в течение пяти лет полезного использования.

Чтобы найти сумму амортизации на произведенную единицу продукции, разделите амортизируемую базу в размере 40 000 долларов на 100 000 единиц, чтобы получить 40 центов за единицу.Если машина произвела 40 000 единиц в первый год ее полезного использования, расходы на амортизацию составили 16 000 долларов.

Модифицированная система ускоренного возмещения затрат (MACRS)

MACRS — это метод амортизации, при котором амортизационные расходы отражаются в налоговых целях. Компании часто используют другой метод начисления амортизации для бухгалтерского учета и налоговых целей. Бухгалтеры должны создать отчет о сверке, в котором объясняются различия между бухгалтерским учетом и налоговой амортизацией для налоговой декларации предприятия.Публикация IRS 946 предоставляет метод налоговой амортизации для каждого типа активов, которыми владеет ваш бизнес.

Как ваш метод амортизации влияет на размер налога на прибыль

Используемый тип амортизации влияет на прибыль и налоговые обязательства вашей компании. Методы ускоренной амортизации, такие как метод двойного уменьшающегося остатка, приводят к увеличению амортизационных расходов в первые годы срока службы актива. В результате налоговый вычет на амортизацию выше, а чистая прибыль ниже.

Владельцы бизнеса могут списать более крупную сумму на амортизацию в первые годы, но позже ситуация изменится. Метод двойного уменьшающегося остатка признает меньшую амортизацию в более поздние годы полезного использования актива. Более низкие расходы на амортизацию создают более высокие налоговые обязательства. Амортизация актива с использованием линейного метода генерирует одинаковую сумму амортизационных расходов каждый год.

Вам необходимо понять, как амортизация влияет на вашу финансовую отчетность.А чтобы правильно разнести бухгалтерские проводки, вам нужно знать, как записывать амортизацию в журнальных записях.

Записи в журнале амортизации

Предположим, что ландшафтная компания проводит амортизационные записи для грузовика с использованием линейного метода начисления амортизации. Грузовик стоит 25000 долларов. Его ликвидационная стоимость составляет 3000 долларов, амортизируемая база — 22000 долларов, а срок полезного использования — пять лет.

Чтобы найти ежегодную амортизацию грузовика, разделите амортизируемую базу грузовика на срок его полезного использования.Годовая амортизация грузовика составляет 4400 долларов. В бухгалтерской записи за первый год грузовика расходы на амортизацию по дебету и накопленная амортизация по кредиту составляют 4400 долларов.

Запись журнала увеличивает расходы на амортизацию и накопленную амортизацию, также известную как счет актива. На каждом счете актива должен быть счет накопленной амортизации, чтобы вы могли сравнить его стоимость и накопленную амортизацию для расчета его балансовой стоимости.

В то время как счета активов увеличиваются с дебетовой записью, накопленная амортизация — это счет контраактивов, который увеличивается с записью кредита.Этот формат полезен, потому что баланс вычитает накопленный остаток амортизации каждого актива из его первоначальной стоимости.

Финансовый отчет показывает, что к концу первого года предприятие «израсходовало» 4 400 долларов от стоимости грузовика. По состоянию на конец четвертого года накопленный остаток амортизации грузовика составляет 17 600 долларов, или 4400 долларов, умноженных на четыре года. По цифрам видно, что срок службы грузовика подходит к концу.

Понимание амортизации может помочь вам улучшить процесс планирования

Правильный учет амортизации поможет вам спланировать покупку активов.Проводка амортизации помогает отслеживать текущее состояние ваших основных средств. Чтобы определить, когда необходимо заменить активы, просмотрите подробный список каждого основного средства.

Вы можете использовать бухгалтерское программное обеспечение для отслеживания амортизации и использовать любой метод амортизации. Программа рассчитает ежегодные расходы на амортизацию и внесет их в необходимые записи журнала. Решение для бухгалтерского учета может помочь вам принимать более обоснованные решения для уверенного развития вашего бизнеса.

–

Это содержимое предназначено только для информационных целей и не должно рассматриваться как юридическая, бухгалтерская или налоговая консультация или замена для получения такой консультации, характерной для вашего бизнеса.Может применяться дополнительная информация и исключения. Применимые законы могут различаться в зависимости от штата или местности. Не дается никаких гарантий, что информация является исчерпывающей по своему охвату или подходит для работы с конкретной ситуацией клиента. Intuit Inc. не несет ответственности за обновление или изменение любой информации, представленной здесь. Соответственно, на предоставленную информацию не следует полагаться как на замену независимому исследованию. Intuit Inc. не гарантирует, что материалы, содержащиеся в данном документе, останутся точными или что они будут полностью свободны от ошибок при публикации.Читатели должны проверить утверждения, прежде чем полагаться на них.

Какие существуют способы расчета амортизации?

Какие существуют методы расчета амортизации?

Амортизация методично учитывает снижение стоимости активов компании с течением времени. В Соединенных Штатах бухгалтеры должны придерживаться общепринятых принципов бухгалтерского учета (GAAP) при расчете и отражении амортизации в финансовой отчетности. GAAP — это набор правил, который включает детали, сложности и юридические аспекты бухгалтерского и корпоративного учета.Руководящие принципы GAAP выделяют несколько отдельных допустимых методов амортизации, которые могут использовать бухгалтеры.

Ключевые выводы:

- Амортизация объясняет уменьшение стоимости активов компании с течением времени.

- Бухгалтеры должны придерживаться общепринятых принципов бухгалтерского учета (GAAP) для амортизации.

- Существует четыре метода начисления амортизации, допустимые в соответствии с GAAP, включая прямолинейный, уменьшающийся сальдо, цифры суммы лет и единицы производства.

Как работают различные методы амортизации

Существует четыре метода амортизации: прямолинейный, убывающий сальдо, сумма лет и единицы производства.

Прямолинейная амортизация

Чтобы использовать линейный метод, необходимо оценить срок полезного использования актива (обычно в годах) и ликвидационную стоимость (стоимость лома) в конце срока его службы. Стоимость утилизации затем вычитается из первоначальной стоимости. Оставшаяся сумма, амортизируемая стоимость, представляет собой общую сумму амортизации, которая должна быть отнесена на расходы равными суммами в течение расчетного срока полезного использования актива.»

Амортизация на убывающий остаток

Метод уменьшающегося остатка — это тип ускоренной амортизации, используемый для более быстрого списания амортизационных расходов и минимизации налоговых рисков. При использовании метода уменьшающегося остатка основные средства амортизируются ускоренными темпами, а не равномерно в течение предполагаемого срока полезного использования актива.

Этот метод часто используется, если ожидается, что актив будет иметь большую полезность в предыдущие годы. Этот метод также помогает создать большую реализованную прибыль, когда актив действительно продается.Некоторые компании могут также использовать метод двойного уменьшения остатка, который является еще более агрессивным методом амортизации для раннего управления расходами.

Амортизация по годовой сумме

Метод суммы годовых цифр предлагает норму амортизации, которая ускоряется больше, чем линейный метод, но меньше, чем метод уменьшающегося остатка. Годовая амортизация разделяется на доли с учетом количества лет полезного использования бизнес-актива. Такие активы могут включать здания, машины, мебель, оборудование, транспортные средства и электронику.

Этот подход, который иногда называют методом «SYD», также более уместен, чем линейная модель амортизации, если актив обесценивается быстрее или имеет большую производственную мощность в предыдущие годы.

Единицы производственной амортизации

Единицы производства назначают одинаковую норму затрат для каждой произведенной единицы, что делает ее наиболее полезной для сборочных или производственных линий. Формула включает использование исторической стоимости (цена актива, основанная на его номинальной или первоначальной стоимости на момент приобретения компанией) и оценочной стоимости восстановления.Затем метод определяет расходы за отчетный период, умноженные на количество произведенных единиц.

Особые соображения

У компаний есть несколько различных вариантов снижения стоимости актива с течением времени в соответствии с GAAP. Большинство компаний используют стандартную методологию начисления амортизации для всех активов компании. Таким образом, методики начисления амортизации обычно зависят от отрасли.

Определение метода амортизации с двойным убыванием остатка (DDB)

Что такое метод амортизации по двойному уменьшающемуся балансу (DDB)?

Метод двойной амортизации уменьшающегося остатка (DDB), также известный как метод уменьшающегося остатка, является одним из двух распространенных методов, используемых бизнесом для учета расходов на долгоживущий актив.Метод амортизации с двойным уменьшающимся остатком — это метод ускоренной амортизации, который учитывается как расходы быстрее (по сравнению с линейной амортизацией, при которой используется одинаковая сумма амортизации каждый год в течение срока полезного использования актива). Аналогичным образом, по сравнению со стандартным методом уменьшающегося остатка, метод двойного уменьшения стоимости активов обесценивает активы в два раза быстрее.

Ключевые выводы

- Метод двойного уменьшающегося остатка (DDB) — это ускоренный расчет амортизации, используемый в бухгалтерском учете.

- В частности, метод DDB обесценивает активы в два раза быстрее, чем традиционный метод уменьшающегося остатка.

- Метод DDB учитывает более крупные амортизационные расходы в первые годы срока полезного использования актива и меньшие — в последующие годы.

- В результате компании выбирают метод DDB для активов, которые могут потерять большую часть своей стоимости на раннем этапе или которые быстрее устареют.

Метод амортизации по двойному уменьшающемуся балансу

Формула двойной амортизации уменьшающегося остатка

Амортизация знак равно 2 × SLDP × BV где: SLDP = прямолинейная амортизация в процентах BV = балансовая стоимость на начало периода \ begin {align} & \ text {Амортизация} = 2 \ times \ text {SLDP} \ times \ text {BV} \\ & \ textbf {где:} \\ & \ text {SLDP = Процент амортизации по прямой линии} \\ & \ text {BV = балансовая стоимость на начало периода} \\ \ end {выровнено} Амортизация = 2 × SLDP × BV, где: SLDP = Процент прямолинейной амортизации, BV = Балансовая стоимость на начало периода.

Общие сведения об амортизации DDB

Метод уменьшающегося остатка является одним из двух методов ускоренной амортизации, и в нем используется коэффициент амортизации, который в несколько раз превышает коэффициент линейного метода.Метод двойного уменьшающегося остатка (DDB) — это метод уменьшающегося остатка, в котором вместо этого используется удвоенная норма амортизации.

Ставки амортизации, используемые в методе уменьшающегося остатка, могут составлять 150%, 200% (двойная) или 250% от линейной ставки. Когда норма амортизации для метода уменьшающегося остатка установлена как кратное удвоение линейной ставки, метод уменьшающегося остатка фактически является методом двойного уменьшающегося остатка. В процессе амортизации двойная норма амортизации остается постоянной и применяется к уменьшающейся балансовой стоимости каждый период амортизации.Балансовая стоимость или амортизационная база актива со временем снижается. При постоянной двойной норме амортизации и последовательно снижающейся базе амортизации начисления, рассчитываемые с помощью этого метода, постоянно снижаются. Остаток балансовой стоимости в конечном итоге уменьшается до ликвидационной стоимости актива после последнего периода амортизации. Однако окончательная амортизация, возможно, придется ограничить меньшей суммой, чтобы сохранить оценочную аварийную стоимость.

Согласно общепринятым принципам бухгалтерского учета (GAAP) для публичных компаний, расходы учитываются в том же периоде, что и выручка, полученная в результате этих расходов.Таким образом, когда компания покупает дорогой актив, который будет использоваться в течение многих лет, она не вычитает всю покупную цену как коммерческие расходы в год покупки, а вместо этого вычитает цену за несколько лет.

Поскольку метод двойного уменьшающегося остатка приводит к большим расходам на амортизацию в начале срока службы актива — и меньшим расходам на амортизацию позже, — имеет смысл использовать этот метод с активами, которые быстро теряют в стоимости.

Пример двойной амортизации уменьшающегося остатка

В качестве гипотетического примера предположим, что компания приобрела грузовик для доставки за 30 000 долларов, который, как ожидается, прослужит 10 лет.Через 10 лет он будет стоить 3000 долларов — его ликвидационная стоимость. При линейном методе амортизации компания будет вычитать 2700 долларов в год в течение 10 лет, то есть 30 000 долларов минус 3 000 долларов, разделенные на 10.

Однако, используя метод двойного уменьшающегося остатка, можно сначала рассчитать линейную амортизацию (SLDP) как 1/10 года полезного использования = 10% в год. Затем они удваивают SLDP (10% x2 = 20%) и, таким образом, вычитают 20% от 30 000 долларов (6000 долларов) в первый год, 20% от 24 000 долларов (4800 долларов) во второй год и так далее, останавливаясь, когда балансовая стоимость сравняется с ликвидационная стоимость.

Часто задаваемые вопросы

Что такое амортизация?

Амортизация — это бухгалтерский процесс, с помощью которого компания распределяет стоимость актива на протяжении его срока полезного использования. Другими словами, он фиксирует, как стоимость актива снижается с течением времени. Фирмы амортизируют активы в своих финансовых отчетах и для целей налогообложения, чтобы с течением времени лучше соотносить продуктивность использования актива с его эксплуатационными затратами.

Почему двойное снижение амортизации — это ускоренный метод?

Ускоренная амортизация — это любой метод амортизации, используемый для целей бухгалтерского учета или налога на прибыль, который позволяет увеличить амортизационные расходы в первые годы срока службы актива.Методы ускоренной амортизации, такие как двойное уменьшение остатка (DDB), означают, что в первые несколько лет расходы на амортизацию будут выше, а по мере старения актива — меньше. В этом отличие от линейного метода начисления амортизации, который равномерно распределяет стоимость в течение срока службы актива.

Чем отличается DDB от снижающейся амортизации?

И DDB, и обычная уменьшающаяся амортизация являются ускоренными методами. Разница в том, что DDB будет использовать коэффициент амортизации, который вдвое (вдвое) превышает коэффициент, используемый при стандартном снижении амортизации.

Для каких активов лучше всего использовать DDB?

DDB идеально подходит для активов, которые очень быстро теряют свою ценность или быстро устаревают. Это может относиться к определенному компьютерному оборудованию, мобильным устройствам и другим высокотехнологичным предметам, которые обычно используются раньше, но становятся менее полезными по мере появления на рынке новых моделей.

Методы расчета амортизации

Когда ваш бизнес покупает актив (физическое имущество, принадлежащее вашей компании), вы можете вычесть стоимость этого актива как коммерческие расходы.Но налоговые правила гласят, что вы должны распределять стоимость этого актива на его предполагаемый срок полезного использования. Такой вид долгосрочного вычета называется амортизацией.

Амортизация определяется как стоимость бизнес-актива в течение срока его полезного использования. Способ расчета амортизации определяет, какую часть амортизационного вычета вы можете получить за любой год, поэтому важно понимать методы расчета амортизации.

Общее правило амортизации заключается в том, что компания должна выбрать метод амортизации, наиболее близкий к способу, которым стоимость актива будет израсходована с течением времени.

Как амортизация следует за стоимостью активов

Вот что происходит с активом с течением времени. Допустим, вы приобрели компьютерное оборудование для своего бизнеса по цене 1000 долларов. Срок службы компьютера в среднем составляет 10 лет, поэтому его стоимость ежегодно снижается на 10%.

Например, если вы покупаете автомобиль за 25 000 долларов, вы рассчитываете амортизацию на 25 000 долларов, независимо от того, заплатили ли вы за него наличными или в кредит. Если вы арендуете автомобиль, вы все равно можете амортизировать его, в зависимости от типа аренды.

Амортизация — это всего лишь механизм учета, показывающий затраты на использование актива с течением времени. Это не имеет ничего общего с тем, как вы приобрели предмет, его реальным физическим состоянием или реальной жизнью.

Деловые активы с амортизацией

Бизнес-активы — это ценные вещи, принадлежащие вашему бизнесу. Большинство дорогостоящих бизнес-активов обесцениваются, потому что они со временем снижаются в стоимости либо из-за использования, либо из-за того, что они устаревают.Когда актив устаревает, это может быть связано с тем, что он был заменен чем-то новым, или потому, что его состояние ухудшается.

Типы амортизируемых активов называются основными средствами. Эти предметы включают в себя постройки, улучшения вашей собственности, транспортные средства и все виды оборудования и мебели.

Вы можете амортизировать имеющуюся у вас коммерческую собственность, которая используется для вашего бизнеса или приносящей доход деятельности. Он должен иметь срок полезного использования, который можно определить, и, как ожидается, он продлится более года.Взаимодействие с другими людьми

Нельзя обесценивать:

- Имущество, которое предполагается использовать в течение года (например, канцелярские товары),

- Оборудование, используемое для капитального ремонта, или

- Определенные нематериальные активы, такие как компьютерное программное обеспечение и срочные проценты.

Нематериальные активы могут амортизироваться с использованием процесса, аналогичного амортизации. Вы также не можете амортизировать землю, потому что она не обесценивается.

Как рассчитать амортизацию

Амортизация рассчитывается исходя из срока полезного использования актива (доступен в таблицах в зависимости от типа актива, хотя для этого может потребоваться бухгалтер) за вычетом восстановительной стоимости актива в конце срока его полезного использования. срок службы (также определяется таблицей), деленный на стоимость актива (включая все затраты на приобретение актива, такие как транспортировка, установка и обучение).Взаимодействие с другими людьми

Расчет амортизации

Амортизация рассчитывается каждый год для целей налогообложения. Расчет амортизации за первый год:

Стоимость актива — ликвидационная стоимость, разделенная на количество лет полезного использования = скорректированная стоимость.

Каждый год используйте скорректированную стоимость предыдущего года для расчета этого года.

Расчет следующего года основан на итогах предыдущего года.

Балансовая стоимость бизнес-активов

Балансовая стоимость актива — это то, как она отображается в бухгалтерском балансе.Каждый год балансовая стоимость меняется, потому что часть стоимости уже амортизирована. Возьмем актив стоимостью 50 000 долларов. Срок полезного использования составляет 20 лет, а остаточная стоимость — 1000 долларов, поэтому амортизация за каждый год составляет 2450 долларов (50 000 — 1000, разделенные на 20).

| Балансовая стоимость актива — первые три года | |||

|---|---|---|---|

| Год | Балансовая стоимость активов на начало года | Расходы на амортизацию за год | Балансовая стоимость активов на конец года |

| 1 (полный год) | 50 000 долл. США | 2450 долл. США | 47 550 долл. США |

| 2 | 47 550 долл. США | 2450 долл. США | 45 100 долл. США |

| 3 | 45 100 долл. США | 2450 долл. США | 42 650 долл. США |

Для целей бухгалтерского учета и налогообложения актив должен быть введен в эксплуатацию (настроен и использован) в первый год, когда начисляется амортизация.Взаимодействие с другими людьми

Когда актив достигает срока полезного использования

Когда актив полностью обесценен, он считается «снятым с учета» компании. Это не означает, что актив по-прежнему бесполезен, но компания не может больше нести расходы на амортизацию этого элемента. Некоторые предметы могут иметь ликвидационную или остаточную стоимость, стоимость в конце периода амортизации. Эта ликвидационная стоимость остается в бухгалтерских книгах до тех пор, пока предмет не будет продан или утилизирован.

Методы амортизации

Для расчета амортизации используется несколько методов.Для каждого метода вам необходимо знать:

- Скорректированная база (общая стоимость)

- Утилизация, если есть

- Срок службы.

Амортизация по прямой линии. Описанный выше метод называется линейной амортизацией, при которой сумма вычета амортизации одинакова для каждого года срока службы актива.

Двойное убывающее сальдо. Этот метод включает «ускоритель», поэтому актив обесценивается больше в начале срока его полезного использования (используется, например, с автомобилями, поскольку новый автомобиль обесценивается быстрее, чем старый).При использовании этого метода амортизационные расходы уменьшаются каждый год в течение срока полезного использования актива. Взаимодействие с другими людьми

Амортизация по факту использования. Некоторые активы способствуют увеличению доходов в разной степени из года в год. Расходы на амортизацию этих активов в некоторые годы могут быть выше или ниже. В этих случаях амортизационные расходы за каждый год основываются на единицах продукции или единицах продукции, произведенных активом. Примером этого может быть машина, которая производит запчасти для автомобилей.Взаимодействие с другими людьми

Ускоренная амортизация

Доступны благоприятные налоговые планы для ускорения процесса амортизации, чтобы вы могли быстрее получить больше налоговых вычетов. Эти планы бывают двух видов:

- Налоговый вычет, называемый вычетом по Разделу 179, для покупки служебных автомобилей и оборудования, и

- Бонус на амортизацию при покупке «новой для вас» недвижимости.

Определение срока полезного использования актива

IRS классифицирует активы и рассчитывает срок полезного использования по этим классам.Вы можете найти список классов активов в публикации IRS 946, или ваш CPA может помочь вам найти эти значения и рассчитать амортизацию по отдельным бизнес-активам.

Амортизация против амортизации

В бухгалтерском учете процесс амортизации отличается от процесса амортизации в основном тем, что амортизация используется для нематериальных активов, таких как интеллектуальная собственность (авторские права, товарные знаки и патенты). Вы также можете амортизировать затраты на запуск бизнеса, деловую репутацию, затраты на исследования, затраты при отсутствии аренды и другие аналогичные затраты.

Расчет амортизации аналогичен линейной амортизации с ежегодным вычетом для возмещения стоимости имущества в течение определенного периода времени. Взаимодействие с другими людьми

Расчет амортизации в налоговой декларации вашего предприятия

Чтобы включить амортизационные расходы в налоговую декларацию, используйте форму IRS 4562 «Амортизация и амортизация». Вы также должны использовать эту форму, чтобы потребовать вычеты по разделу 179 или специальную амортизацию бонусов.

Расчет амортизации сложен, и вы должны соответствовать множеству налоговых ограничений и требований.Ведите хороший учет активов своего предприятия и получите помощь от своего налогового специалиста, чтобы включить расходы на амортизацию в налоговую декларацию предприятия.

Амортизированная стоимость — Обзор, как рассчитать, методы амортизации

Что такое амортизированная стоимость

Амортизированная стоимость — это остаточная стоимость актива после уменьшения первоначальной стоимости актива на накопленную амортизацию. Понимание концепции графика амортизации График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, денежный поток) в Excel.а остаточная стоимость важна как для бухгалтерского учета, так и для целей оценки.

Сводка- Остаточная стоимость актива — это цена покупки за вычетом общей амортизации, начисленной на текущий момент.

- Остаточная стоимость равна чистой балансовой стоимости, если актив не списан на обесценение.

- Остаточная стоимость актива определяется применяемым методом амортизации.

Амортизация и остаточная стоимость

В бухгалтерском учете амортизация — это учетный процесс снижения стоимости физического актива в течение срока его полезного использования с целью отражения его износа. Его можно применить к материальным активам, стоимость которых уменьшается по мере использования. Здания, транспортные средства, компьютеры, оборудование и компьютеры — это еще некоторые примеры амортизируемых активов.

Основные материальные активы обычно имеют высокую стоимость покупки и имеют большой ожидаемый срок службы.Полное представление затрат за один отчетный период не дает точного отражения выгод от использования с течением времени. Таким образом, МСФО и ОПБУ позволяют компаниям распределять затраты на несколько периодов через амортизацию.

Остаточная стоимость актива — это стоимость, которая осталась после того, как актив был амортизирован в течение определенного периода времени. Она будет равна чистой балансовой стоимости. Чистая балансовая стоимость. Чистая балансовая стоимость (NBV) относится к активам компании или к тому, как эти активы учитываются бухгалтером.NBV рассчитывается с использованием актива или балансовой стоимости актива, если по этому активу нет обесценения или других списаний. В конце срока полезного использования амортизированная стоимость актива будет равна его ликвидационной стоимости.

Остаточная стоимость может использоваться в качестве инструмента оценки актива для определения полезной стоимости актива в определенный момент времени. Ее можно сравнить с рыночной стоимостью, чтобы проверить, есть ли обесценение актива. Если актив продан, остаточную стоимость можно сравнить с продажной ценой, чтобы сообщить о прибыли или убытке от продажи.

Расчет амортизированной стоимости

Амортизированная стоимость актива может быть рассчитана путем вычитания стоимости приобретения актива на накопленную амортизацию. Формула показана ниже:

Стоимость приобретения относится к общей стоимости приобретения актива, которая включает цену покупки, стоимость доставки, налоги с продаж, плату за установку, плату за тестирование и другие затраты на приобретение. .

Накопленная амортизация — это сумма расходов на амортизацию, понесенных по активам с течением времени.Это счет контраактивов, и он отображается вместе с активом в балансе.

Амортизированная стоимость и амортизационные расходы

Хотя эти два термина выглядят одинаково, амортизированная стоимость и амортизационные расходы имеют очень разные значения, и их не следует путать друг с другом. Расходы на амортизацию относятся к стоимости, амортизируемой в течение определенного периода. Об этом сообщается в отчете о прибылях и убытках за этот период.

Накопленная амортизация равна сумме понесенных амортизационных расходов.Остаточная стоимость также может быть рассчитана путем вычета суммы амортизационных расходов из стоимости приобретения.

Например, производственная компания приобрела машину в начале 2017 года. Покупная цена машины составляла 100 000 долларов, и компания заплатила еще 10 000 долларов за доставку и установку. Общая стоимость приобретения составила 110 000 долларов (100 000 + 10 000 долларов).

Если ожидаемый срок службы машины составляет 20 лет, а его аварийная стоимость составляет 15 000 долларов, при прямолинейном методе амортизации расходы на амортизацию составляют 4 750 долларов [(110 000 долларов — 15 000 долларов) / 20].

Таким образом, на конец 2019 года накопленная амортизация составляет 14 250 долларов США (4750 долларов США * 3), а остаточная стоимость — 95 750 долларов США (110 000 долларов США — 14 250 долларов США).

В конце срока полезного использования актива накопленная амортизация составит 95 000 долларов (4 750 долларов * 20). Остаточная стоимость составит 15 000 долларов США (110 000–95 000 долларов США), что равняется восстановительной стоимости Спасательная стоимость Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования. Ликвидационная стоимость также известна как стоимость лома.

Графики амортизации

Остаточная стоимость актива может быть определена графиком амортизации, который компания применяет к этому активу. Существует несколько допустимых методов начисления амортизации, которые приводят к разным нормам амортизации, а также к разным амортизационным расходам для каждого периода. Таким образом, сальдо остаточной стоимости также будет отличаться при разных методах начисления амортизации.

1. Прямолинейный метод

Наиболее распространенный метод начисления амортизации — это прямолинейный метод, который используется в приведенном выше примере.Стоимость амортизации равномерно распределяется на весь срок службы актива. Поскольку расходы на амортизацию постоянны для каждого периода, амортизационная стоимость уменьшается с постоянной скоростью при прямолинейном методе начисления амортизации Прямолинейная амортизация Прямолинейная амортизация является наиболее часто используемым и самым простым методом распределения амортизации актива. С прямой линией.

2. Метод уменьшающегося остатка

Метод уменьшающегося остатка — это метод ускоренной амортизации.Актив амортизируется быстрее с более высокими расходами на амортизацию в предыдущие годы по сравнению с линейным методом.

Таким образом, остаточная стоимость сначала уменьшается быстрее, а потом замедляется. Двойная амортизация уменьшающегося остатка является широко используемым типом метода уменьшающегося остатка.

3. Метод суммы цифр за год (SYD)

Подобно методу уменьшающегося остатка, метод суммы года также ускоряет амортизацию актива.Актив потеряет большую часть своей балансовой стоимости в первые периоды своей жизни.

4. Метод единиц продукции

Метод единиц продукции амортизирует оборудование на основе его использования по сравнению с ожидаемой мощностью оборудования. Чем больше единиц произведено оборудованием, тем больше амортизация оборудования и ниже амортизируемая стоимость.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Для продолжения карьерного роста вам пригодятся следующие дополнительные ресурсы:

- Прямые затраты Прямые затраты Прямые затраты — это бухгалтерский термин, который описывает любой тип затрат, которые могут быть напрямую отнесены к объекту затрат. Объекты затрат могут

- МСФО, ОПБУ США МСФО и ОПБУ США МСФО и ОПБУ США относятся к двум стандартам бухгалтерского учета и принципам, которых придерживаются страны в отношении финансовой отчетности

- Методы амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямую амортизацию. -строчный, двойной убывающий остаток, единицы продукции и цифры суммы лет.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Материальные активыМатериальные активыМатериальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. Материальные активы

Как рассчитать амортизацию

5 мин. Читать

Что такое накопленная амортизация?

Три основных метода расчета амортизации

Для расчета амортизации вычтите остаточную стоимость актива из его стоимости, чтобы определить сумму, которая может быть амортизирована.Разделите эту сумму на количество лет полезного срока службы актива. Разделите на 12, чтобы получить ежемесячную амортизацию актива

.Стоимость бизнес-актива в течение срока его полезного использования называется амортизацией.

Вот информация, необходимая для расчета амортизации:

- Срок полезного использования актива: эта информация доступна в таблицах в зависимости от типа актива. Вам, вероятно, понадобится бухгалтер, который расскажет вам о сроке полезного использования конкретного актива.

- Минус остаточная стоимость актива в конце срока его полезного использования. Как и срок полезного использования, ликвидационная стоимость определяется по таблице.