Порядок оформления авансового отчета: Образец заполнения авансового отчета в 2020 году

Авансовый отчет — это… Авансовый отчет: образец заполнения

Авансовый отчет – это документ, которым подтверждается расходование средств, выданных подотчетным сотрудникам. Он оформляется получателем денег и предоставляется в бухгалтерию для проверки. После этого авансовый отчет передается руководителю на утверждение. Расходы, отраженные в документе, подлежат списанию в порядке, установленном ПБУ. Рассмотрим далее особенности и образец заполнения авансового отчета.

Выдача средств

Получение наличности подотчетным сотрудником осуществляется в кассе предприятия. Основанием для этого выступает расходный ордер. В нем должно указываться целевое назначение средств.

Руководитель предприятия издает приказ, в котором закрепляет перечень служащих, имеющих право получить средства на хозяйственные нужды. В этом же локальном акте устанавливаются сроки, на которые суммы могут быть выданы.

Сдача авансового отчета

Этот документ передается в бухгалтерию в трехдневный срок с момента окончания периода, на который были выданы средства. Бланк сдается вместе с бумагами, подтверждающими расходование денег. При этом сотрудник осуществляет расчет затрат и остатка средств.

Бланк сдается вместе с бумагами, подтверждающими расходование денег. При этом сотрудник осуществляет расчет затрат и остатка средств.

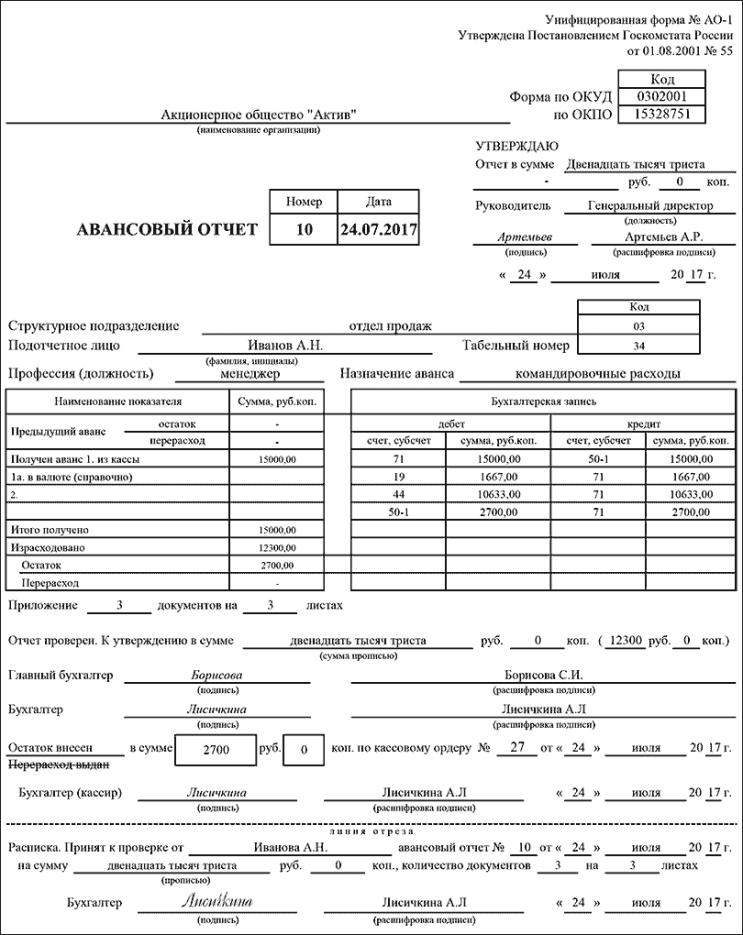

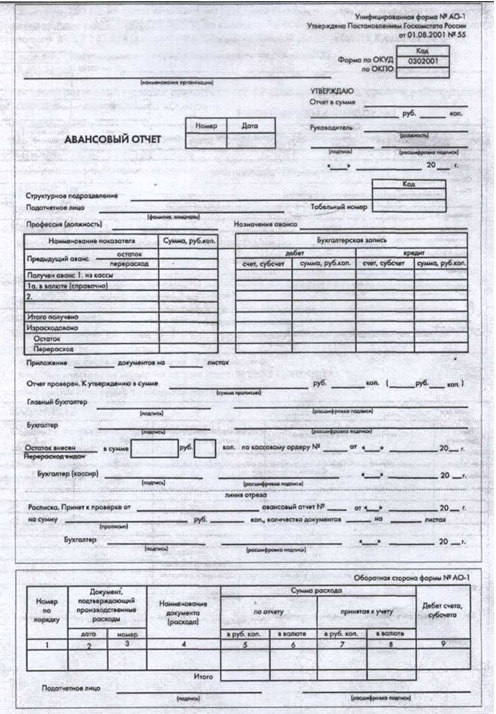

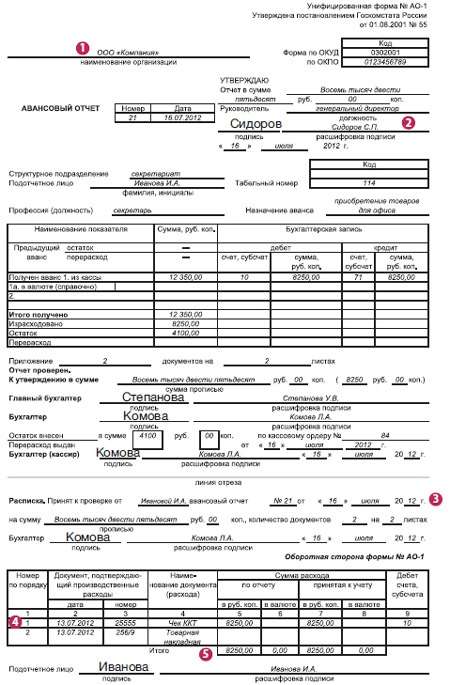

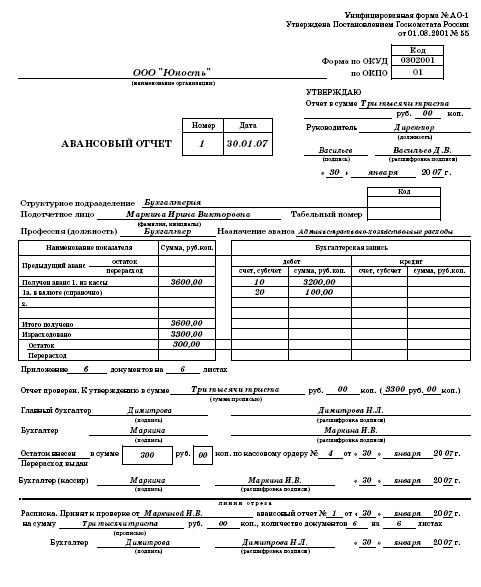

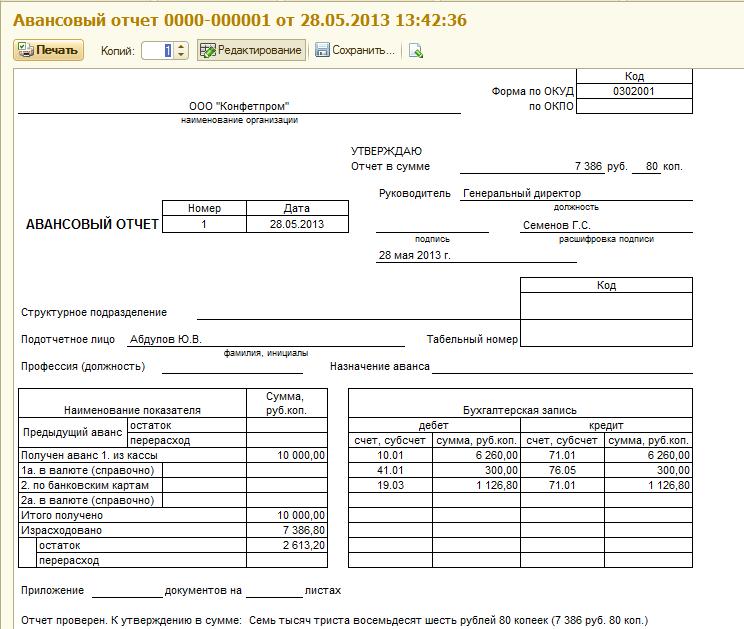

Образец заполнения авансового отчета: лицевая сторона

Документ предоставляется в одном экземпляре.

Если взять любой образец авансового отчета, можно увидеть, что он заполнен с обеих сторон. На лицевой части подотчетный сотрудник указывает:

- Номер документа.

- Дату заполнения авансового отчета.

- Ф. И. О., должность и отдел, в котором он работает.

- Табельный номер (при наличии).

- Назначение аванса.

В левой части на этой же стороне необходимо заполнить таблицу. В ней приводятся данные о предыдущем авансе, средствах, полученных в настоящее время, сумме расходов, перерасхода и остатке.

Оборотная сторона

Обратная часть образца авансового отчета предназначена для указания перечня документов, подтверждающих затраты. В качестве них могут выступать:

- Командировочное удостоверение.

- Чеки ККМ.

- Квитанции.

- Товарные, транспортные накладные.

- Счета-фактуры и пр.

Подотчетный сотрудник указывает также суммы расходов по документам. Нумерация бумаг, приложенных к отчету, осуществляется в порядке их указания в бланке.

Нюанс

На лицевой стороне присутствует строка 1а, а на оборотной – 6 и 8. В авансовом отчете эти поля заполняются в случае, если средства были выданы подотчетному лицу в инвалюте. К примеру, служащий был направлен в командировку за границу.

Рекомендации для бухгалтера

Специалист заполняет сначала лицевую сторону бланка. В первую очередь, в таблицу «Бухгалтерская запись» необходимо внести сведения о номерах корреспондирующих счетов и суммах.

На обратной стороне бланка отражаются расходы, принятые к учету. В авансовом отчете эти сведения заносятся в графы 7 и 8. Кроме того, указываются счета (субсчета), по дебету которых проводятся суммы затрат (гр. 9).

После этого оформляются подтверждающие документы, проверяется правильность оформления бланка и целевого расходования средств. Завершив все процедуры, бухгалтер ставит отметку на отчете. Он указывает, что документ проверен, и утверждена сумма затрат (она пишется цифрами и прописью).

Завершив все процедуры, бухгалтер ставит отметку на отчете. Он указывает, что документ проверен, и утверждена сумма затрат (она пишется цифрами и прописью).

На лицевой стороне также заполняется расписка, которая передается подотчетному сотруднику.

На бланке должны стоять подписи проверявшего документ сотрудника и гл. бухгалтера с расшифровками.

При необходимости в форму отчета вносятся сведения о суммах остатка либо перерасхода, реквизиты документов (ордеров), по которым будет осуществляться окончательный расчет.

Утверждение руководителем и списание сумм

Проверенный отчет передается директору организации. Он должен его подписать. Для этого в верхней части на лицевой стороне документа есть соответствующая графа. Подписать бланк может не только руководитель, но и другой сотрудник, имеющий полномочия. После утверждения отчет принимают к учету на списание средств.

Остаток аванса приходуется в кассу предприятия.

Запреты

Если подотчетное лицо имеет задолженность по ранее предоставленным авансам, выдача средств не допускается. Кроме того, запрещено передавать деньги, полученные служащим, третьим лицам.

Кроме того, запрещено передавать деньги, полученные служащим, третьим лицам.

Сроки хранения

Они устанавливаются законодательством. Для разных документов установлены свои периоды хранения. Как правило, предприятия выбирают максимальный период.

На основании подп. 8 1 пункта 23 статьи НК, налоговые и бухгалтерские бумаги и прочие справки необходимо хранить не меньше 4-х лет. В п. 4 283 нормы Кодекса предусмотрен 10-летний период для документов, подтверждающих убытки. Стоит сказать, что сведения о расходах используются организациями для уменьшения облагаемой базы.

В ФЗ № 402 установлено, что хранить первичную документацию нужно не меньше 5 лет с момента завершения отчетного периода.

Работа в «1С»

Авансовый отчет оформляется, как правило, на компьютере. Для этого можно использовать программу Exel или «1С». Последняя применяется на большинстве предприятий. Рассмотрим коротко схему оформления в «1С».

Для работы нужно открыть документ «Авансовый отчет». Его создают из вкладки «Производство» или «Касса». В меню следует выбрать необходимый пункт.

Его создают из вкладки «Производство» или «Касса». В меню следует выбрать необходимый пункт.

После этого откроется журнал документации. Здесь хранятся данные обо всех отчетах. Для создания нового документа нужно нажать на кнопку «Добавить». Далее необходимо выбрать «Физическое лицо».

После этого выбирается необходимый тип документа. Например «Выдача средств в кассах по РКО». Далее откроется журнал ордеров. Здесь выбирается нужный документ.

В табличной части отражаются сведения, присутствующие в ордерах.

После этого заполняется вторая закладка. Здесь нужно указать продукцию, приобретенную подотчетным сотрудником. К примеру, это могут быть бланки. Нажав на «+», можно добавить новую позицию.

Если при приобретении использовалась возвратная тара, эту информацию необходимо отразить в соответствующей графе.

При оприходовании материалов и товара с помощью сч. 631 используется вкладка «Оплата». В графе «Прочее» отражается информация о дополнительных расходах. К примеру, это могут быть затраты на горюче-смазочные материалы, пользование Интернетом и т. д.

К примеру, это могут быть затраты на горюче-смазочные материалы, пользование Интернетом и т. д.

Чтобы вывести документ на бумажный носитель, нужно нажать на кнопку «Печать».

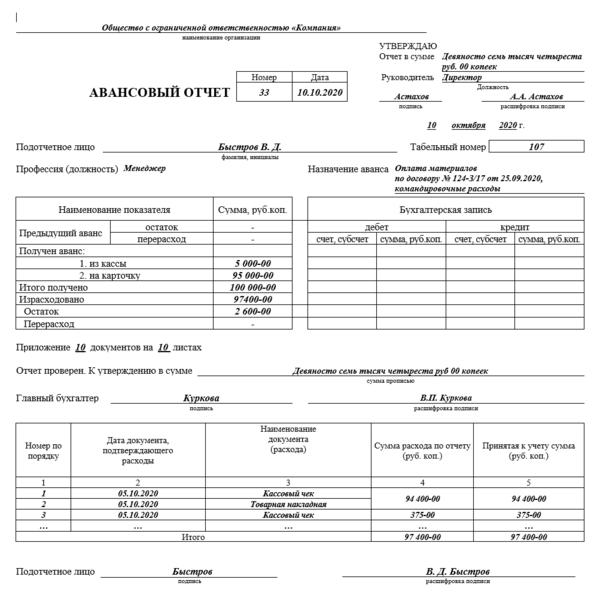

Образец заполнения авансового отчета в 2020 году подотчетным лицом

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник отчитывается о совершенных тратах в положенный срок посредством специальной отчетной формы. Ее основная цель — полный контроль над финансовыми расходами в бюджетной организации. С помощью этого документа проверяют движение расходуемых средств, выданных на исполнение потребностей учреждения, и списывают произведенные траты.

Кто является подотчетным лицом

Подотчетные средства выдаются руководителем работнику предприятия на осуществление общепроизводственных или общехозяйственных расходов. За выданные суммы сотрудник отчитывается в положенный срок посредством авансового отчета. Служащий, получив денежные средства на нужды предприятия, является подотчетным лицом.

Служащий, получив денежные средства на нужды предприятия, является подотчетным лицом.

Авансы выдают не только работникам предприятия, но и внештатным служащим, которые заключили с работодателем гражданско-правовые договоры (п. 5 указания ЦБ РФ № 3210-У от 11.03.2014).

Подотчетные средства передаются ответственным сотрудникам не только в наличной форме, но и на банковскую карту путем безналичного перевода (письмо Минфина РФ № 03-11-11/42288 от 25.08.2014).

Работодатель определяет круг подотчетных сотрудников в специальном приказе. Работники выражают согласие с назначением. Распоряжение руководства утверждает список ответственных сотрудников, которые получают подотчетные средства.

Все подотчетные лица обязаны отчитываться о произведенных расходах, прилагая подтвердительную документацию, и предоставлять авансовую отчетность в бухгалтерию в положенный срок.

Срок сдачи

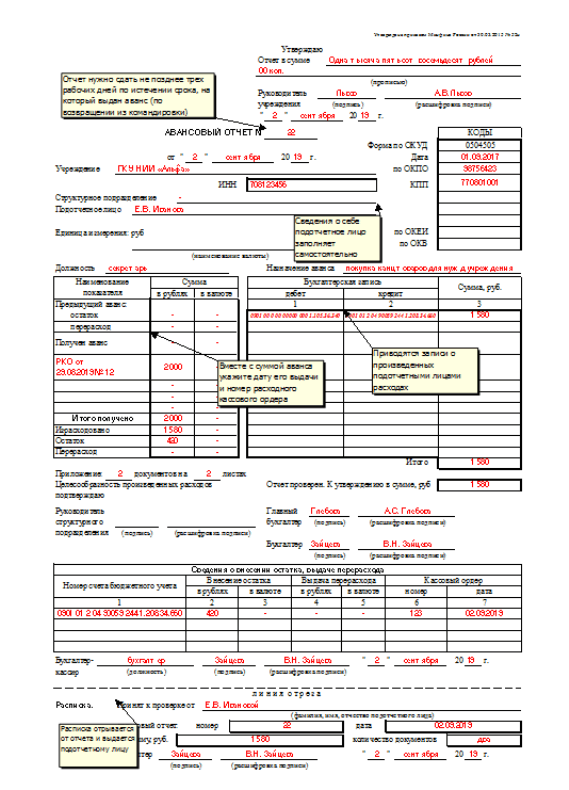

Положения п. 6.3 указаний Центрального Банка России от 11.03.2014 № 3210-У законодательно утверждают сроки сдачи авансового отчета подотчетным лицом. Сдача документации в бухгалтерию производится в течение 3 дней по факту выхода сотрудника на работу.

Сдача документации в бухгалтерию производится в течение 3 дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер вправе оформлять авансовый отчет по унифицированной форме № АО-1 или разработать персональную форму, утвердив ее приказом.

Документация ведется как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (постановление Госкомстата № 55 от 01.08.2001):

- Отчет формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или выхода работника после больничного при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель применяет к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Порядок составления

Нужно отразить сведения:

- об учреждении, номер и дату оформляемого документа;

- о работнике, получившем авансирование;

- величину выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

В лицевой части фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм главного бухгалтера и служащего, получившего авансовую сумму.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Это номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Исправления исключены! При допущении помарок и тем более ошибок придется оформлять новый бланк.

Пошаговая инструкция

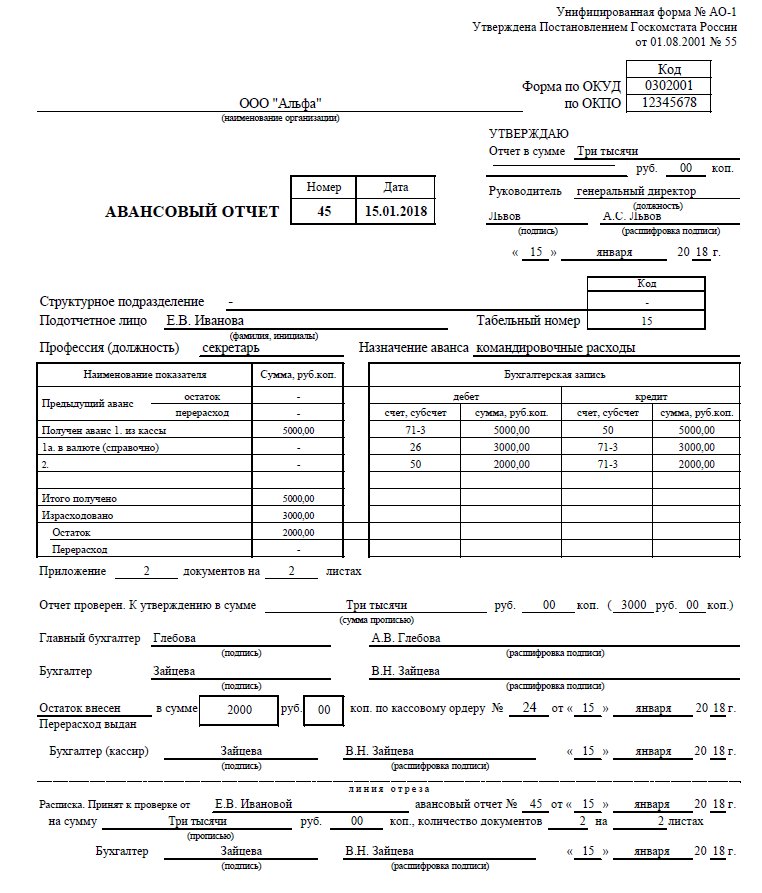

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты документа — его номер и дату;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий.

Как бухгалтеру проверить отчет

Авансовый отчет предоставляется в бухгалтерию в положенный срок. Руководитель предприятия вправе утвердить иной срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах и в учетной политике.

После того как работник предоставил отчетность по выданному авансу в бухгалтерию, ее необходимо проверить. Бухгалтер проверяет не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

Сроки отчета по командировке

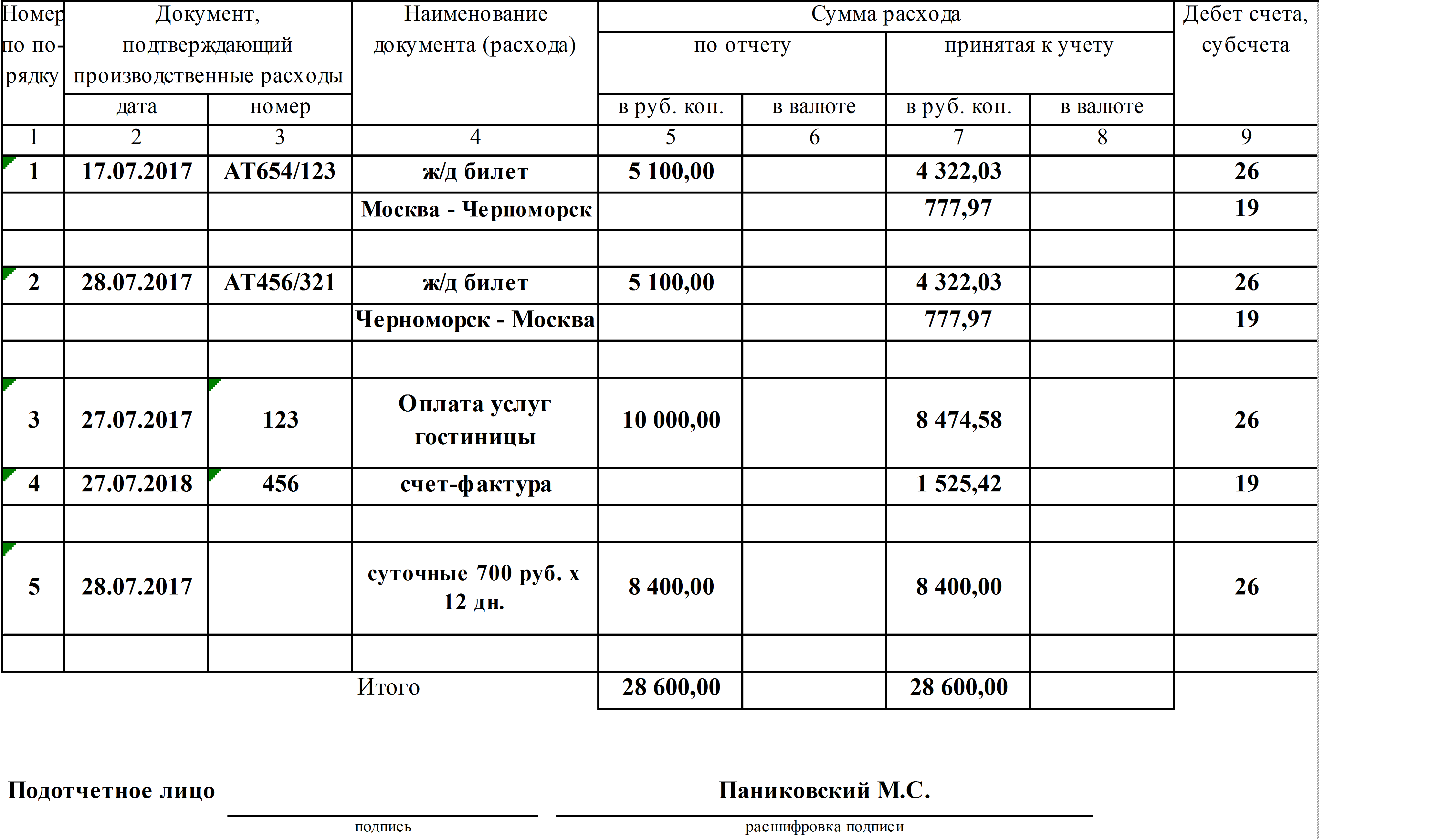

Если работник заполняет бланк в связи с командировкой, порядок оформления остается прежним. Авансовый отчет предоставляют в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки.

Составляется в одном экземпляре и подписывается всеми ответственными сотрудниками.

Авансовый отчет для индивидуальных предпринимателей

Если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Указания ЦБ РФ № 3210-У допускают возможность формирования регистров авансирования в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

- подотчетное лицо пишет заявление о предоставлении аванса;

- бухгалтер выписывает расходный кассовый ордер;

- подотчетное лицо отчитывается о произведенных расходах, прикладывая все чеки;

- формируется авансовый отчет;

- данные о затратах вносятся в книгу учета доходов и расходов.

Наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетности по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета по срокам их исполнения.

Образец заполнения авансового отчета в 2020 году подотчетным лицом

Авансовый отчет — документ для отражения оправдательных документов, подтверждающих расходование полученных денежных средств под отчет. Документ первоначально составляется подотчетным лицом и предоставляется им в бухгалтерию для проверки, дальнейшего заполнения бухгалтером и утверждения руководителем. На основании авансового отчета происходит закрытие задолженности по подотчетным средствам и одновременно приходование ТМЦ, принятие к учету расходов или погашение кредиторской задолженности.

Унифицированный бланк авансового отчета (форма № АО-1) утвержден Постановлением Госкомстата РФ от 01.08.2001 № 55.

Не следует забывать, что формы первичных учетных документов определяет руководитель организации или ИП (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете»). Это означает, что организация или ИП вправе применять любые бланки. Для этого их необходимо утвердить в учетной политике.

А вот организации государственного сектора вправе применять только утвержденные в соответствии с бюджетным законодательством РФ.

Сроки сдачи авансового отчета подотчетным лицом

Срок предоставления наступает не позднее 3 рабочих дней в одну из следующих дат:

- после дня истечения срока, на который выданы наличные деньги;

- со дня выхода на работу.

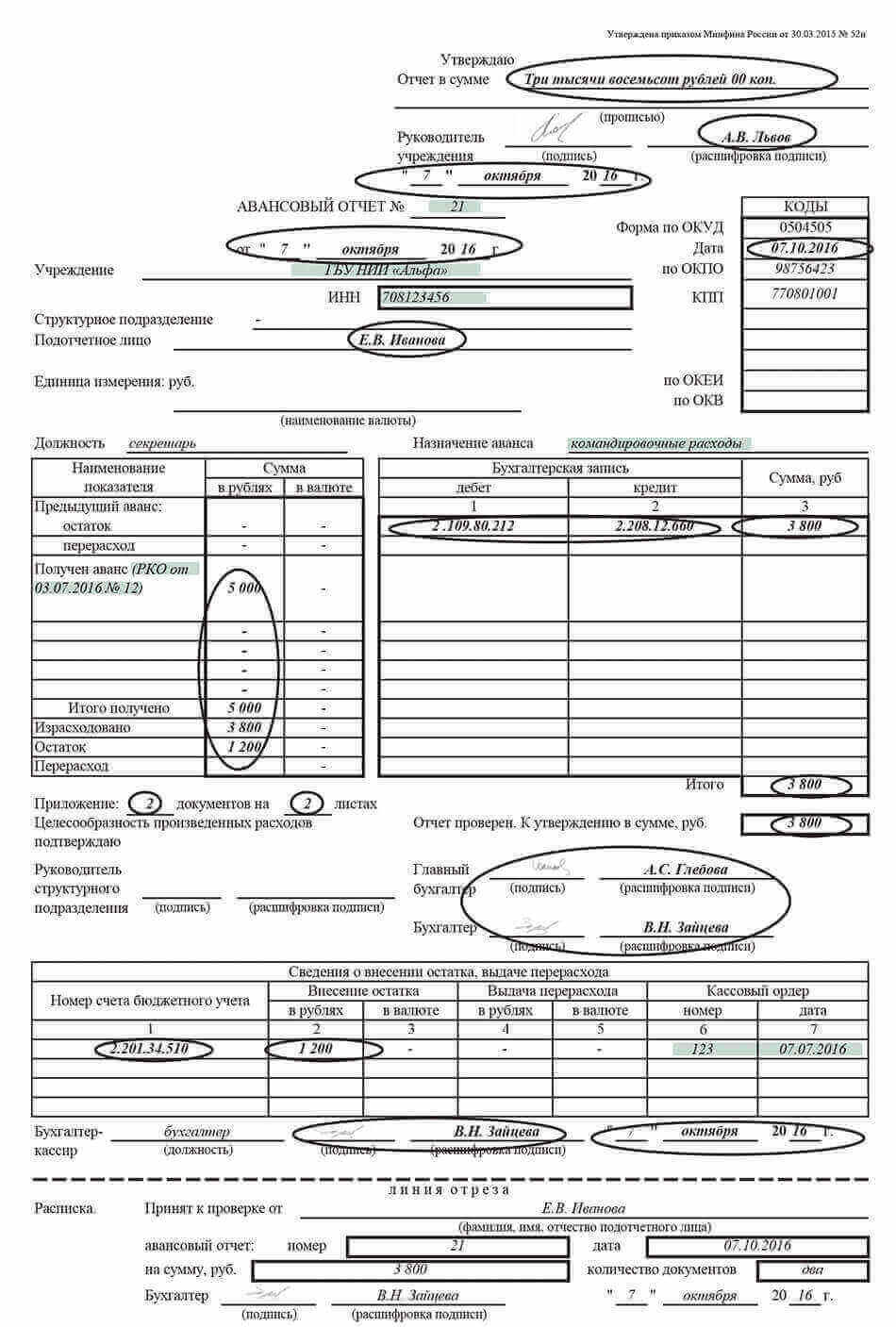

Унифицированный бланк АО-1 состоит из трех частей:

- лицевой;

- оборотной;

- отрывной расписки.

Бланк АО-1 | Реквизиты для заполнения | Кто заполняет |

Лицевая часть бланка |

| Бухгалтер |

Данные о подотчетном лице (Ф. | Подотчетное лицо | |

Отрывная часть бланка (расписка) | Реквизиты принятого авансового счета | Бухгалтер |

Оборотная сторона бланка |

| Подотчетное лицо |

И.О., табельный номер, должность, структурное подразделение)

И.О., табельный номер, должность, структурное подразделение)Материалы по теме

Документ составляется в одном экземпляре и является «внутренним», печатью организации может не заверяться.Для подотчетного лица подтверждением сдачи необходимых бумаг является отрывная часть бланка: расписка с указанием номера и даты документа, а также количество оправдательных документов, приложенных к нему.

Скачать образец заполнения авансового отчета 2020 г подотчетным лицом можно в конце статьи.

После утверждения документа выводится сумма остатка или перерасхода денежных средств.

Порядок возврата остатка

Возврат подотчетных сумм по авансовому отчету сотрудник производит самостоятельно путем возврата в кассу остатка денежных средств.

На практике складываются ситуации, когда сотрудник в установленные сроки не возвращает остаток полученных денег. В этом случае работодатель вправе удержать неизрасходованный остаток денежных средств из заработной платы работника (ст. 137 ТК РФ).

Решение об удержании остатка из заработной платы оформляется приказом или распоряжением.

Удержание производится в течение одного месяца со дня окончания срока, предусмотренного для возвращения денежных средств, при условии, если работник не оспаривает оснований и размеров удержания.

Важно! Для удержания сумм остатка из заработной платы необходимо письменное согласие работника (письмо Роструда от 09.08.2007 № 3044-6-0).

Выдача перерасхода

Срок выплаты сотруднику перерасхода устанавливается руководителем организации или ИП.

В случае несвоевременной выплаты перерасхода сотрудник вправе требовать денежную компенсацию в соответствии со ст. 236 ТК РФ.

Форма АО-1 «Авансовый отчет»

Образец заполненного бланка АО-1 «Авансовый отчет»

Авансовый отчет: образец заполнения

На чтение 10 мин. Просмотров 153 Опубликовано

Авансовые отчеты – относятся к категории документов первичного учета, что применяются в бухгалтерии для учета финансовых затрат, совершенных работником предприятия в течение командировки. Также данный документ используется в случае расхода материальных средств предприятия наемным персоналом. В данной статье мы предлагаем рассмотреть правила заполнения авансового отчета.

Командировкой считается направление сотрудника на небольшой срок на переговоры в другую организацию, филиал с проверкой и иные мероприятия, находящиеся вне расположения рабочего местаПредназначение документа

Рассматриваемый бланк обладает унифицированной формой No «АО-1» Следует обратить внимание на то, что юридические лица имеют законное право на использование самостоятельно разработанных бланков. Однако, применение бумаг с учетом унифицированной формы — более предпочтительно. В задачу руководства организации входит создание приказа, содержащего сведения о должностных лицах, имеющих право получения подотчетных финансовых средств. До 2018 года, такие полномочия могли быть возложены только на тех работников предприятия, с кем были заключены трудовые соглашения.

На сегодняшний день, допускается выдача подотчетных средств лицам, с кем заключено гражданско-правовое соглашение.

Следует упомянуть, что в содержании приказа должны раскрываться цели расходования полученных средств, их максимальный объем и конкретный промежуток времени. В том случае, когда работник предприятия ссылается в командировку, выдача материальных средств производится в соответствии с приказом о служебной поездке или на основе командировочного листа.

Сотруднику, получившему финансовые средства для покрытия расходов на протяжении всей служебной поездки, необходимо предоставить отчетность в бухгалтерский отдел. Срок подачи авансового отчета составляет три дня, после истечения срока, фиксируемого на страницах приказа от руководства предприятия. Данный документ является одним из обоснований целесообразности траты финансовых средств компании, что означает необходимость приложения документов, подтверждающих целевой характер использования подотчетных средств.

Нюансы и тонкости

Для того чтобы подтвердить целесообразность использования подотчетных сумм, работнику необходимо заполнить авансовую отчетность. Такой документ заполняется с обеих сторон, после чего направляется в бухгалтерию для проверки. Проверенный отчет, отправляется руководству организации для утверждения. Согласно текущему законопроекту, этот документ первичного учета заполняется в единственном экземпляре.

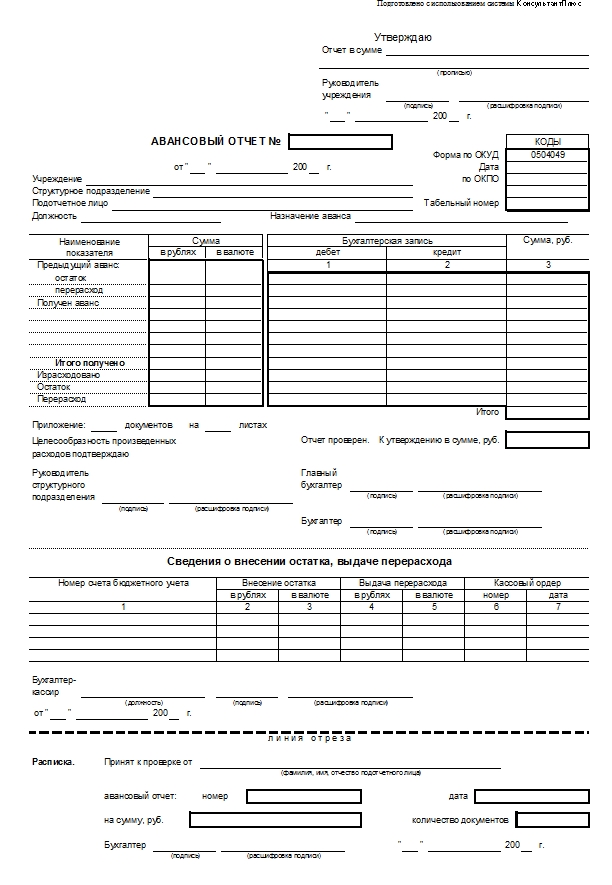

Расходование денег, выдаваемых сотруднику авансом, подтверждается с помощью первичного учетного документа — авансового отчетаСледует обратить внимание на то, что номер авансового отчета в ОКУД (Общероссийский Классификатор Управленческой Документации) был изменен в 2015 году. Ранее данная форма носила номер «0504049». 30 марта 2015 года Министерство Финансов РФ выпустило приказ под номером пятьдесят два, о присвоении данной форме нового номера. На сегодняшний день, номер авансового отчета – ОКУД «0504505». Ниже, вы можете ознакомиться, как выглядит бланк авансового отчета форма по ОКУД 0504505. В этом документе имеется отрывная часть, что должна передаваться работнику предприятия, после проведения бухгалтерской проверки.

Порядок составления бланка АО-1

Согласно действующему законодательству, каждое предприятие имеет полное право самостоятельно составить рассматриваемый документ. Однако существует четкий регламент, который предусматривает обязательные реквизиты, что должны присутствовать в подобных бумагах. К таким реквизитам относятся:

- регистрационный номер и дата составления;

- название предприятия;

- сумма полученных и израсходованных финансовых средств;

- список приложений к основному документу.

Авансовая отчетность заполняется в рукописной или машинописной форме (на компьютере). Одним из важных критериев является заверение документа подписью должностного лица с необходимыми полномочиями. В случае с электронным вариантом документа, необходимо наличие цифровой подписи руководителя. Данный вид составления первичной документации допускается только в том случае, когда внутри предприятия используется электронная система документооборота.

При принятии решения о выдачи подотчетной суммы сотруднику предприятия, руководителю необходимо издать соответствующий приказ. Одним из важных этапов написания отчета, является проверка строки «Назначение аванса». Данная строка должна в точности соответсвовать формулировке, имеющейся в приказе руководства предприятия.

Ниже представлен авансовый отчет, образец заполнения.

Если срок предоставления авансового отчета подотчетным лицом не был соблюден, это считается нарушением кассовой дисциплиныПроводка в бухгалтерском учете

В книге бухгалтерского учета расходов, что были выполнены работником фирмы за срок служебной поездки, применяются счета расчетов с наемными сотрудниками, счета учета расходов и другие типы документов. В том случае, когда сумма выдается в виде наличности, необходимо сделать данную отметку: «Дт сч.71 Кт сч.50». Подобные отметки фиксируются на основании правильно составленного расходного кассового ордера.

В том случае, когда финансовые средства зачисляются на банковскую карту работника предприятия, в книге бухгалтерского учета делается вот такая пометка: «Дт сч.71 Кт Сч.51». Для совершения подобных операций, бухгалтеру необходимо заполнить платежку для финансового учреждения. После возвращения сотрудника из служебной поездки, в его обязанности входит предоставление в бухгалтерию корректно оформленного авансового отчета.

На основании данного листа и соответствующих приложений, в книге бухучета фиксируются следующие записи:

- «Дт сч.10 Кт сч.71» — в той ситуации, когда подотчетная сумма была потрачена на приобретение материально-производственных запасов.

- «Дт сч.41 Кт сч.71» — в случае приобретения товарно-материальных ценностей.

- «Дт сч.20, 23, 25,26 Кт сч.71» — в случае с тратами на нужды структурных подразделений предприятия.

- «Дт сч.44 Кт сч.71» — в той ситуации, когда траты производились торговым предприятием.

В той ситуации, когда у работника предприятия остаются неизрасходованные финансовые средства, ему необходимо передать их руководству компании. При возврате в кассу, указывается код: «Дт сч.50 Кт сч.71». При обратном переводе с банковской карты на банковский счет предприятия, фиксируется код: «Дт сч.51 Кт сч.71». В том случае, когда подотчетная сумма оказалась недостаточной для выполнения определенных операций, предприятие компенсирует сотруднику финансовые траты. В случае с выплатой через кассу указывается код «Дт сч.71 Кт сч.50», а при банковском переводе «Дт сч.71 Кт сч.51».

В некоторых случаях, сотрудник не может предоставить необходимые документы, подтверждающие целесообразность расходов. Такая ситуация может возникнуть при потере документации или невозможности предоставления чеков, в связи с тратами на личные нужды. В этом случае, используется код под номером 94. В книге бухгалтерского учета делается отметка «Дт сч.94 Кт сч. 71», что отражает недостачу финансовых средств. Далее сумма недостачи удерживается из зарплаты сотрудника в соответствии с кодом проводки «Дт сч.70 Кт сч.94».

Авансовый отчет подразумевает под собой двухсторонний унифицированный бланк, который в обязательном порядке должен быть заполнен ответственным сотрудником и бухгалтеромИспользуемые термины:

- Дт (дебет) – акт передачи финансовых средств.

- Кт (кредит) – акт полного или частичного возврата подотчетной суммы.

- Сч – счет.

Сопроводительная документация

Во время оформления расходов, связанных со служебной поездкой, бухгалтер должен основываться на Постановлении No 749 от 13 октября 2008 года. Данный документ говорит о том, что работник, отправляющийся в служебную поездку, должен получить командировочное удостоверение. Следует отметить, что существует регламент, касаемо формы удостоверения. В нем должны указываться сроки командировки, а также стоять подписи и печати руководства компании.

Сумма расходов считается по чекам, билетам и квитанциями, предоставляемыми в бухгалтерский отдел. Данные, подтверждающие документы, являются неотъемлемой частью авансового отчета. По возвращении из служебной поездки, сотрудник обязан сдать выданное удостоверение. После этого, составляется отчетность, для передачи на утверждение руководству. Для того, чтобы сократить риск появления претензий от налоговых органов, необходимо подойти к заполнению бумаг с повышенной ответственностью. При некорректно заполненном отчете, бухгалтер имеет право отказа в приеме документации.

В задачу сотрудника входит сбор всех кассовых и товарных чеков, а также других бланков строгой отчетности. Все вышеперечисленные документы прикрепляются к бумажному листу формата А4. Подобные действия позволяют сократить риск потери важных приложений к авансовому отчету. Некоторые бухгалтеры рекомендуют сотрудникам делать ксерокопию каждого документа, для того, чтобы снизить риск потери документации из-за выцветания чернил. Подобные приложения к отчету позволяют компании доказать целесообразность финансовых затрат в ходе служебной командировки, в период проведения проверок со стороны налоговых органов.

Тонкости заполнения отчета

Рассматривая вопрос о том, как правильно оформить авансовый отчет, следует отметить некоторые тонкости, связанные с процессом отправки работника в служебную поездку за пределы РФ. В данном случае, нет необходимости в выдаче командировочного удостоверения, так как все необходимые даты фиксируются на страницах заграничного паспорта.

Унифицированная форма отчета относится к документации, которая подлежит строгой отчетности, предназначенная для передачи налоговому органуПосле того как будет выбрано должностное лицо для зарубежной командировки, задачей руководства компании становится подготовка необходимого приказа, где фиксируется назначение служебной поездки, должность, фамилия и инициалы сотрудника, а также пункт назначения. Допускается самостоятельная установка размеров суточных расходов. По данным статистики, суточные расходы не превышают сумму, облагаемую налогом на доходы физических лиц. Со стороны компании производится оплата перелета до пункта назначения. В задачу должностного лица, отправленного в служебную командировку, входит подготовка документов, подтверждающих расходы на проживание, перелет, оплату государственных пошлин и услуги переводчиков.

Правила заполнения авансового отчета

Итак, давайте рассмотрим пример заполнения авансового отчета по командировке. На главном листе бланка следует указать название предприятия и отдела, где осуществляется трудовая деятельность сотрудника, вернувшегося из служебной поездки. Далее указывается должность, цель поездки, регистрационный номер бланка и дата заполнения бумаг.

В табличной части отражаются сведения о финансовых средствах, что были выданы должностному лицу. Здесь же фиксируется сумма полученного аванса и финансовые затраты, совершенные за время командировки. Далее проводится подведение итогов, где выявляется, остались ли неизрасходованные средства. На обратной стороне рассматриваемого документа приводится обобщение сведений о первичной документации, подтверждающей факт целевого характера имеющихся трат. К данному виду документов относятся товарные и кассовые чеки, квитанции, акты и накладные. Важно обратить внимание, что данные должны систематизироваться и фиксироваться в хронологическом порядке. После упорядочивания сведений они прикрепляются к основному документу.

После заполнения всех необходимых бумаг, готовая отчетность передается в бухгалтерский отдел для проверки целесообразности расходования суммы. Также рассматривается корректность заполнения документации. После проведения проверки бухгалтер фиксирует счета, которые прилагаются к отчету о затратах. После этого производится подпись документов подотчетным лицом, что далее передаются на утверждение руководству компании.

В том случае, когда у человека, вернувшегося из командировки, остаются неизрасходованные средства, необходимо вернуть оставшуюся сумму в кассу или бухгалтерский отдел. В случае с перерасходом средств, компания должна восполнить убытки сотрудника. В той ситуации, когда сотрудник имеет задолженность по ранее выданному авансу, личные расходы не компенсируются. Процесс заполнения подобных бланков довольно прост, однако необходимо учитывать различные нюансы.

Документ может быть составлен в бумажном либо электронном виде, с обязательным заверением подписью непосредственного руководства компанииДля того чтобы избежать ошибок при составлении документа, следует получить консультацию бухгалтера.

Дополнительные рекомендации

Авансовая отчетность заполняется лицом, прибывшим из командировки и представителем отдела бухгалтерии. В задачу проверяющего входит анализ корректности предоставляемых сведений. Помимо этого, сотруднику должна быть выдана бухгалтерская расписка, подтверждающая факт постановления отчета на учет. Распиской является отрывная часть бланка, где указывается регистрационный код, дата написания отчета, фамилия и инициалы должностного лица, кем были получены подотчетные средства. Далее указывается размер учтенных финансовых трат и количество дополнительных вложений к отчету.

В том случае, когда отчетность составлена некорректно, за бухгалтерским отделом остается право в отказе принятия документов. В этой ситуации, должностное лицо становится должником предприятия. При отказе возмещения задолженности, руководство организации имеет полное право удержания необходимых средств из зарплаты сотрудника, в соответствии со статьей сто тридцать семь ТК Российской Федерации. Следует обратить внимание на то, что удержание финансовых средств осуществляется с согласия работника. Данный факт должен быть засвидетельствован в документальном виде. В том случае, когда работник отказывается покрыть сумму расходов, возникший конфликт решается в судебном порядке.

Вконтакте

Одноклассники

Google+

Авансовый отчет и работа с подотчетными лицами

Авансовый отчет – такой привычный и простой на первый взгляд документ, но тем не менее при работе с ним у пользователей программы 1С:Бухгалтерия 8, редакция 3 частенько возникают различные вопросы. В нашей новой статье мы рассмотрим, где найти, как заполнить этот документ и какие проводки он делает.

Итак, начнем с того что, как правило, сначала мы выдаем деньги подотчетному лицу либо из кассы, либо переводим с расчетного счета. Для корректной и автоматической работы программы это нужно сделать правильно.

Документ Выдача наличных (РКО) создаем с видом операции Выдача подотчетному лицу:

При списании с расчетного счета также выбираем соответствующий вид операции Перечисление подотчетному лицу:

После того, как наш подотчетник принес нам всевозможные документы, нам надо составить авансовый отчет. Этот документ находится в разделе Банк и касса:

Создаем новый авансовый отчет. Заполняем организацию, подотчетное лицо, при оприходовании товаров обязательно указываем склад. После заполнения реквизитов документа переходим к рассмотрению каждой закладки Авансового отчета.

Первая заклад Авансы. Здесь мы должны указать документы, которыми были выданы деньги подотчетному лицу и по которым мы составляем отчет. Это может быть как РКО так и списание с р/с:

И вот при выборе документов аванса и будет важно, как мы оформили в программе эту выдачу. Так как программа автоматически подбирает расходные кассовые ордера или списания с расчетного счета только по данному лицу и соответствующим видом операции!

Т.е. если мы выбрали вид операции прочее списание, например, и указали счет 71, то конечно проводку мы получили правильную, но вот программа не сможет подобрать в авансовом отчете эти документы.

Теперь переходим к закладке Товары. Эта закладка заполняется в том случае, если наш сотрудник купил какие то товары, оплатил их сразу и мы хотим принять их к учету авансовым отчетом не используя счет 60. При этом, если поставщик предъявил НДС, который мы будем принимать к вычету, то здесь же, при установке флажка СФ и заполнении реквизитов счета фактуры программа автоматически при проведении сформирует счет-фактуру полученный:

Какие же проводки в этом случае делает документ? Посмотрите как интересно. Мы оприходовали товар на 41 счет минуя 60. Кстати, если вместо товаров надо оприходовать материалы, надо просто изменить счет учета в документе ну или для автоматического заполнения счетов учета правильно вести справочник номенклатуры. Как настроить счета учета можно прочитать в нашей статье Счета учета номенклатуры.

Закладка Возвратная тара заполняется в том случае, если к нам поступил товар в таре, которую надо вернуть поставщику. Такая ситуация встречается крайне редко, поэтому я предлагаю не рассматривать ее.

Если же мы через авансовый отчет хотим провести оплату поставщику и при этом отдельно оформлять в программе документ Поступление (акт, накладная) то для этого надо использовать закладку Оплата. Здесь также важно правильно заполнить реквизиты документа оплаты, поставщика, договор. И здесь мы уже не указываем счет-фактуру. Он отражается при формировании накладной.

В этом случае проводки документа будут такие:

Т.е. еще раз обратим внимание на то, что по одной и тоже накладной надо заполнять только одну закладку в авансовом отчете ИЛИ Товары ИЛИ Оплата. В противном случае суммы проводок будут задвоенными.

Ну и последняя закладка в авансовом отчете, это Прочее. Здесь, как правило отражают командировочные расходы, расходы на билеты, оплаты получения каких-то справок, почтовые расходы. Если, например, нам надо принять к вычету НДС, выделенный в билете, то оформить эту операцию надо аналогично той, что мы делали на закладке Товары. Т.е. установить флажок СФ, заполнить все реквизиты счета-фактуры и при проведении авансового отчета, программа все сделает автоматически: сформирует счет-фактуру, выделит и примет к вычету НДС:

В этом же разделе для каждого расхода важно правильно указать счет затрат, на которые будут относиться эти расходы и все субконто:

В этом случае документ делает вот такие проводки:

Теперь давайте посмотрим печатную форму документа. По кнопке Печать мы получаем унифицированную форму, в которой отражены суммы выданного сотруднику аванса, суммы израсходованных денег и задолженность за подотчетным лицом.

В нашем случае мы выдавали деньги в подотчет двумя суммами: из кассы и с расчетного счета. Сотрудник отчитался не за всю сумму, поэтому он остался должен нам 9100. Конечно лучше все таки проверять расчеты с подотчетными лицами по ОСВ по счету 71:

Значит нам остается только оформить возврат неиспользованных средств в кассу. Самый удобный и быстрый способ – это создание документа Поступление наличных на основании авансового отчета:

При таком формировании документа программа все сделает сама: выберет правильный вид операции, подотчетное лицо, подставит именно ту сумму, которую должен вернуть сотрудник и даже все реквизиты печатной формы заполнит автоматически:

Ну и напоследок проверяем ОСВ по счету 71:

Все в порядке. Все расчеты с подотчетником закрыты.

Вот и все, что я хотела вам рассказать про заполнение документа Авансовый отчет. Как видите, при аккуратном заполнении всех реквизитов и параметров программа сама поможет вам все сделать правильно.

Если у вас остались вопросы пишите нам. Спасибо что вы с нами.

| Руководитель службы заботы Буданова Виктория |

Какой датой подотчетному лицу подписывать авансовый отчет?

Нужно учитывать, что дата представления (составления) авансового отчета определяется датой подписи подотчетного лица. Если бухгалтер проверяет первичный документ без подписи, значит он предварительно проверяет «черновик», а не документ. Поэтому если организация будет применять унифицированную форму N АО-1, и придерживаться указанного в вопросе порядка документооборота, то дату принятия к проверке черновика указывать не нужно. Обращаем внимание, что унифицированная форма «Авансовый отчет» (форма N АО-1) предусматривает дату принятия к проверке авансового отчета бухгалтером.

При определении порядка документооборота, связанного с выдачей подотчетных сумм, следует разделять следующие сроки:

- представления (составления) авансовых отчетов подотчетными лицами;

- проверки авансовых отчетов в бухгалтерии;

- утверждения отчетов руководителем;

- окончательных расчетов по авансовым отчетам.

При этом срок составления авансовых отчетов сотрудниками четко установлен нормативными актами. Подотчетное лицо обязано предъявить бухгалтеру авансовый отчет в течение трех рабочих дней после дня истечения срока, на который выданы деньги под отчет, или со дня выхода на работу, или по возвращении из командировки (Указание Банка России от 11.03.2014 № 3210-У, п. 26 Положения о служебных командировках, утвержденных Постановление Правительства РФ от 13.10.2008 № 749).

А вот остальные сроки организация вправе определить самостоятельно и утвердить внутренним приказом, положением о выдаче денег под отчет или инструкцией по порядку расчетов с подотчетными лицами и т.п. Согласно пп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У проверка авансового отчета бухгалтером, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Важно, что в условиях вопроса указан срок составления отчета, который не соответствует требованиям Указания Банка России. При этом сроки проверки и утверждения авансового отчета в условиях вопроса не названы. Во избежание разночтений эти сроки необходимо четко установить приказом (от даты утверждения отчета многое зависит, в т. ч. момент налогового учета расходов).

Случаи, когда компанию или подотчетное лицо могут оштрафовать за нарушение кассовых операций, перечислены в ст. 15.1 КоАП РФ, и задержка авансового отчета сотрудником там не упомянута. Но открыто закреплять нарушение сроков в приказах не стоит. Поэтому рекомендуем во внутреннем приказе о выдаче денег под отчет использовать следующие формулировки:

«Подотчетное лицо обязано представить авансовый отчет в бухгалтерию в сроки, установленные законодательством.

В срок до 16 числа бухгалтерия проверяет авансовые отчеты, представленные в первой половине месяца. А в срок до 31 числа проверяет авансовые отчеты, представленные во второй половине месяца (даты в примере, естественно, условные).

Генеральный директор утверждает авансовые отчеты за первую половину месяца до 17 числа, а за вторую половину до 2 числа месяца, следующего за отчетным».

По факту такие формулировки могут означать следующий документооборот:

Сотрудники загружают в программу «черновики» авансовых отчетов на предварительную проверку (в определенные отдельными инструкциями сроки). Если программное обеспечение не позволяет вносить изменения в документ после подписи, то подотчетное лицо в момент загрузки черновик не подписывает. Если возможность изменений существует, то подпись подотчетного лица целесообразно поставить сразу;

Бухгалтерия в установленные приказом сроки проверяет черновики авансовых отчетов. Дата окончания проверки по факту совпадет с датой подписания отчета сотрудником. Если функционал ПО допускает изменения, то дата авансового отчета, дата его загрузки в программу и дата подписи подотчетного лица могут совпадать (как и положено). В этом случае бухгалтер, как и положено, проверит авансовый отчет, и в случае необходимости, проконтролирует внесение в него изменений. Подчеркнем, что исправления в первичном документе допускаются (ч. 7 ст. 9 Закона № 402-ФЗ, п. п. 4.2, 4.3 Положения о документах и документообороте в бухгалтерском учете, п. 16 Положения N 34н). Поэтому вопрос только в том, как реализован этот функционал в программе;

Директор утверждает авансовые отчеты в установленные сроки. Фактическая дата утверждения авансового отчета обязательно должна соответствовать внутреннему регламенту.

Как подготовить аудиторский отчет | Малый бизнес

Подготовка аудиторского отчета может напугать большинство компаний. Но этого не должно быть. При подготовке аудиторского отчета важно понимать формат аудиторского отчета , тратить время на поиск хороших примеров аудиторского отчета и понимать цель аудиторского отчета , а также аудиторского заключения .

Также важно понимать, что такое аудиторский отчет и какова его цель.«Цель аудита заключается в том, чтобы независимая третья сторона проверила финансовую отчетность предприятия», например, юридическое лицо, — отмечает Инструменты бухгалтерского учета.

Аудит и аудитор стремятся оценить финансовую отчетность, чтобы убедиться, что она подготовлена и соответствует ли она заданной системе, например, общепринятым принципам бухгалтерского учета (GAAP). Дополнительные примечания к инструментам бухгалтерского учета:

«Это заключение (аудиторское) значительно повышает доверие к финансовой отчетности среди пользователей, таких как кредиторы, кредиторы и инвесторы.Основываясь на этом мнении, пользователи финансовой отчетности с большей вероятностью предоставят кредит и финансирование бизнесу, что может привести к снижению стоимости капитала для организации. «

Подготовка аудиторского отчета, тогда , очень важна для любого бизнеса, большого или малого. Понимание формата аудиторского отчета жизненно важно и может сделать процесс намного более плавным и успешным для любого бизнеса.

Когда готовится аудиторский отчет?

Аудиторский отчет обычно публикуется в годовом отчете компании вместе с финансовой отчетностью и, как уже отмечалось, «содержит мнение о том, соответствует ли финансовая отчетность компании GAAP», согласно Investopedia, которая далее примечания:

«Аудиторское заключение — это письменное письмо, прилагаемое к финансовой отчетности компании, в котором выражается ее мнение о соблюдении компанией стандартных методов бухгалтерского учета.Письмо составлено в стандартном формате, установленном общепринятыми стандартами аудита (GAAS) «.

Обратите внимание, что» GAAS «включает стандарты бухгалтерского учета, установленные различными бухгалтерскими организациями, включая GAAP. Совет по надзору за бухгалтерским учетом публичных компаний поясняет, что аудиторский отчет может также потребоваться для целей, отличных от годового отчета.Таким образом, малые предприятия и предприниматели, которые не являются государственными фирмами, все же могут нуждаться в понимании подготовки аудиторского отчета.

PCAOB, некоммерческая корпорация, созданная Конгрессом для надзора за аудитами публичных компаний в целях защиты инвесторов и общественных интересов путем продвижения информативных, точных и независимых аудиторских отчетов, объясняет, что аудиторский отчет готовится в любое время, когда он необходимо для:

«… аудитора (для проведения) аудита финансовой отчетности в соответствии со стандартами PCAOB, (и когда) некоторые обстоятельства требуют, чтобы аудитор выразил мнение с оговоркой, отрицательное мнение или отказ от ответственности мнения о финансовой отчетности и указать причины отклонения от мнения без оговорок.»

Таким образом, потенциально в любое время, когда малый или крупный бизнес, предприниматель или физическое лицо запрашивает кредит в банке или капитал у инвесторов, может потребоваться подготовка аудиторского отчета для установления достоверности и точности бухгалтерских книг фирмы и бухгалтерские отчеты.

Следующим шагом будет понимание формата аудиторского отчета , задача, которая заставит вас искать хороший аудиторский отчет, пример . К счастью, PCAOB предоставляет именно такой пример, отображая надлежащий аудит формат отчета .

Как написать шаблон отчета об аудите

PCAOB, которое также наблюдает за аудитами брокеров и дилеров, включая отчеты о соответствии, поданные в соответствии с федеральными законами о ценных бумагах, для защиты инвесторов, может быть лучшей организацией в Соединенных Штатах, из которой чтобы обеспечить точный шаблон аудиторского отчета. Шаблон PCAOB, показывающий надлежащий формат аудиторского отчета , выглядит следующим образом:

«Отчет независимой зарегистрированной государственной бухгалтерской фирмы

Акционерам и совету директоров X Company

Заключение по финансовой отчетности

Мы провели аудит прилагаемых балансов компании X (далее «Компания») по состоянию на 31 декабря 20X2 и 20X1 годов, соответствующих отчетов [заголовки финансовых отчетов, e.g., доход, совокупный доход, акционерный капитал и денежные потоки] для каждого из трех лет в периоде, закончившемся 31 декабря 20X2 года, и соответствующие примечания [и таблицы] (вместе именуемые «финансовая отчетность») ). По нашему мнению, финансовая отчетность достоверно во всех существенных отношениях отражает финансовое положение Компании по состоянию на 31 декабря 20X2 и 20X1 декабря, а также результаты ее деятельности и движение денежных средств за каждый из трех лет в период, закончившийся 31 декабря 20X2 года, в соответствии с [применимой концепцией подготовки финансовой отчетности].

Основание для выражения мнения

Ответственность за данную финансовую отчетность несет руководство Компании. Наша ответственность заключается в том, чтобы выразить мнение о финансовой отчетности Компании на основе проведенного нами аудита. Мы являемся публичной бухгалтерской фирмой, зарегистрированной в Совете по надзору за бухгалтерским учетом публичных компаний (США) («PCAOB»), и мы обязаны быть независимыми по отношению к Компании в соответствии с федеральными законами США о ценных бумагах и применимыми правилами и положениями Комиссия по ценным бумагам и биржам и PCAOB.

Мы провели аудит в соответствии со стандартами PCAOB. Эти стандарты требуют, чтобы мы планировали и проводили аудит таким образом, чтобы получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений, вызванных ошибкой или мошенничеством. Наши аудиты включали выполнение процедур по оценке рисков существенного искажения финансовой отчетности вследствие ошибки или мошенничества, а также выполнение процедур, направленных на устранение этих рисков. Такие процедуры включали проверку на выборочной основе доказательств в отношении сумм и раскрытия информации в финансовой отчетности.Наши аудиты также включали оценку используемых принципов бухгалтерского учета и важных оценок, сделанных руководством, а также оценку общего представления финансовой отчетности. Мы считаем, что проведенный нами аудит дает разумные основания для выражения нашего мнения.

Критические вопросы аудита [если применимо]

Сообщенные важные вопросы аудита … — это вопросы, возникающие в результате аудита финансовой отчетности за текущий период, которые были переданы или должны быть доведены до сведения комитета по аудиту и которые: (1) связаны к счетам или раскрытиям информации, которые являются существенными для финансовой отчетности, и (2) задействовали наши особенно сложные, субъективные или сложные суждения.Информирование о критических вопросах аудита никоим образом не влияет на наше мнение о финансовой отчетности в целом, и мы, сообщая о важнейших вопросах аудита ниже, не предоставляем отдельных мнений по критически важным вопросам аудита или по счетам или раскрытие информации, к которой они относятся.

[Включать важные вопросы аудита]

[Подпись]

Мы выполняем функции аудитора Компании с [года].

[Город и штат или страна]

[Дата] «

Используя вышеуказанное в качестве шаблона для подготовки аудиторского отчета, вам больше не нужно будет тратить время на поиски хорошего аудиторского отчета, пример .Обратите внимание на ключевые части, которые, как правило, должны быть включены при написании аудиторского отчета или шаблона аудиторского отчета:

- Заключение по финансовой отчетности: обсуждается ниже.

- Основание для выражения мнения: Здесь объясняется, как аудитор пришел к заключению.

- Критические вопросы аудита [если применимо]: Сюда могут входить такие вопросы, как смягчающие обстоятельства или предполагающие «оспариваемые … или сложные суждения».

- Краткое описание для , как долго аудиторы проработали в этой должности для этой конкретной компании.

Как проводить аудит счетов компании

Объяснение того, как проводить аудит счетов компании, по сути то же самое, что описание того, как аудитор проводит аудит. Гельман, Розенберг и Фриман, сертифицированная бухгалтерская фирма с офисами в Вашингтоне, округ Колумбия, Нью-Йорке и Балтиморе, объясняет процесс аудита счетов компании:

При проведении аудита «привлекается внешний независимый аудитор». для вынесения заключения о том, является ли финансовая отчетность компании достоверной во всех существенных отношениях в соответствии с концепцией подготовки финансовой отчетности », — говорит Гельман, Розенберг и Фриман.Аудит дает пользователям, таким как кредиторы и инвесторы, «степень уверенности в финансовой отчетности» и то, что аудит проводится в соответствии с GAAS и соответствующими этическими требованиями.

Аудитор собирает доказательства и наблюдает, тестирует, сравнивает и подтверждает до получения разумной уверенности и формирует мнение о том, свободна ли финансовая отчетность от мошенничества или ошибок. В общем, это цель аудиторского отчета . Затем аудитор представляет аудиторское заключение . Основными процедурами или этапами аудита счетов компании являются:

- Запросы к руководству и другим лицам, чтобы получить представление о самой организации, ее операциях, финансовой отчетности и известных случаях мошенничества или ошибок.

- Оценить и понять систему внутреннего контроля.

- Выполнение аналитических процедур по ожидаемым или неожиданным отклонениям в остатках на счетах или классах операций.

- Тестовая документация, подтверждающая остатки на счетах или классы операций.

- Наблюдайте за инвентаризацией.

- Подтвердите дебиторскую задолженность и другие счета с третьей стороной.

По завершении аудита аудитор представляет аудиторское заключение , — в форме отчета. Аудитор может также дать объективные рекомендации бизнесу или бухгалтерам фирмы по улучшению финансовой отчетности и внутреннего контроля для повышения производительности и эффективности компании.

Какие четыре типа аудиторских заключений?

D&V Philippines, бухгалтерская фирма, базирующаяся на Филиппинах, укомплектованная CPA и штатными экспертами, обслуживающими предприятия в Австралии, Великобритании, Европе, Канаде и США, объясняет четыре типа вариантов аудита и почему это важно для бизнес, чтобы понять их:

«Аудированная финансовая отчетность может использоваться для улучшения внутреннего контроля или для оценки финансового положения или результатов деятельности предприятия.Поэтому, как финансовый директор, важно понимать аудиторские заключения, содержащиеся в различных типах аудиторских отчетов ».

Согласно D&V Philippines, существует четыре типа аудиторских заключений:

Безоговорочное мнение: Это означает, что Информация, представленная в финансовом отчете компании, является чистой. В таком аудиторском заключении аудитор заявляет, что финансовые отчеты и записи компании не содержат искажений, неточностей, ошибок и мошенничества.

Мнение без оговорок: Это очень похоже на мнение без оговорок; однако «аудиторский орган не может выразить безоговорочное мнение по нескольким причинам. Одна из причин может заключаться в том, что компания не представила свою финансовую отчетность в соответствии с общепринятыми принципами бухгалтерского учета (GAAP)», — отмечает D&V Philippines.

Мнение об отказе от ответственности: В этом виде аудиторского заключения аудиторы дают отказ от ответственности, когда они не могут выразить определенное мнение, сообщает D&V.«Это может быть связано с отсутствием должным образом веденной финансовой документации или отсутствием или недостаточной поддержкой со стороны руководства», — говорит D&V.

Отрицательное мнение: Конечно, это вид аудиторского заключения , которого любой бизнес, большой или малый, хотел бы избежать. Негативное мнение указывает на то, что при подготовке финансовых отчетов компании имело место «грубое искажение и, возможно, мошенничество», — сообщает D&V, добавляя, что «неблагоприятное мнение показывает, что отчеты компании не были подготовлены в соответствии с требованиями. с GAAP .Финансовые ведомости с отрицательными аудиторскими заключениями обычно отклоняются финансовыми учреждениями или инвесторами ».

Очевидно, что понимание вышеуказанных концепций, включая подготовку аудиторского отчета, формата аудиторского отчета , формата и цели аудиторского отчета , особенно после , глядя на примеры хороших аудиторских отчетов , может помочь любому бизнесу убедиться, что аудиторское заключение , к которому приходит аудитор, является безоговорочным или квалифицированным, избегая при этом разрушительного отрицательного мнения.

Подготовка процедуры

Советы по подготовке руководства

Хорошо подготовленное руководство по процедурам составляет основу программы обеспечения качества лаборатории. Его цель — обеспечить последовательность при стремлении к качеству. Руководство по процедуре можно использовать для:

- Документ о проведении испытаний

- Обучить новый персонал

- Напоминать персоналу, как выполнять нечасто заказываемые тесты

- Устранение неполадок при тестировании

- Измерить приемлемое выполнение теста при оценке персонала

Руководство по процедуре должно быть написано на уровне, понятном каждому в лаборатории.Он должен быть полезным, понятным для пользователя и доступным на рабочем месте / на рабочем месте.

Весь персонал, проводящий тестирование, должен прочитать все руководство по процедуре. Желательно включить страницу в начале руководства, где персонал может «подписаться» после прочтения руководства. Ежегодный обзор принесет пользу персоналу лаборатории и может быть включен как часть общей программы обеспечения качества.

Включите раздел общих политик, посвященный проблемам лаборатории, например:

- План обеспечения качества лаборатории

- Коллекция образцов

- Маркировка образцов

- Заполнение формы

- Список значений паники

- Рекомендации по публикации результатов

Требования CLIA

Все лаборатории должны иметь письменное руководство по процедурам для выполнения всех тестов, проводимых в лаборатории.Руководство должно быть легкодоступным, и его должен соблюдать персонал лаборатории. В дополнение к методическому пособию можно использовать учебники. Необходимо указать следующую информацию (правила CLIA, подраздел K, 493.1211):

- Требования к критериям отбора, обработки и отбраковки образцов.

- Процедуры микроскопических исследований, включая обнаружение недостаточно подготовленных слайдов.

- Пошаговое выполнение процедуры, включая тестовые расчеты и интерпретацию результатов.

- Приготовление слайдов, растворов, калибраторов, контролей, реагентов, красителей и других материалов, используемых при тестировании.

- Калибровка и процедуры проверки калибровки

- Отчетный диапазон результатов испытаний пациента, установленный или подтвержденный с помощью технических характеристик метода.

- Контрольные процедуры

- Исправительные меры, которые необходимо предпринять, если результаты калибровки или контроля не соответствуют лабораторным критериям приемлемости.

- Ограничения в методологиях, включая мешающие вещества.

- Контрольный или нормальный диапазоны

- Неизбежные опасные для жизни результаты лабораторных исследований или панические (критические) значения.

- Ссылки на соответствующую литературу

- Соответствующие критерии хранения и консервации образцов для обеспечения целостности образца до завершения тестирования.

- Лабораторная система для сообщения результатов пациента, включая, при необходимости, протокол для сообщения о панических значениях.

- Описание шагов, которые необходимо предпринять в случае выхода из строя тестовой системы.

- Критерии направления образцов, включая процедуры подачи и обращения с образцами.

Вкладыши производителя в упаковку или руководства оператора могут использоваться для удовлетворения требований; любая информация, не включенная производителем, должна быть включена лабораторией. Все процедуры должны быть утверждены, подписаны и датированы директором лаборатории. При смене директора лаборатории процедуры должны быть повторно утверждены, подписаны и датированы; каждое изменение должно быть утверждено, подписано и датировано текущим директором лаборатории.Лаборатория должна хранить копию каждой процедуры с датами первоначального использования и прекращения, сохраняя записи в течение двух лет после того, как процедура была прекращена.

Полезное руководство

Подготовка руководства по процедурам обычно является наиболее трудоемкой частью разработки программы обеспечения качества. Стоит приложить немного усилий, чтобы убедиться в его полезности. Дизайн должен определяться потребностями и организацией лаборатории. Некоторые советы включают:

- Используйте скоросшиватель с тремя кольцами, чтобы поддерживать документ в формате, который легко просматривать и обновлять.

- Доступ к компьютеру для обработки текста упрощает процесс.

- Начинайте каждую процедуру на новой странице или в новом файле для облегчения внесения изменений.

- Используйте вкладки или оглавление для удобства.

- Используйте пластиковые защитные пленки для страниц, чтобы продлить срок хранения руководства.

В POL с ограниченным пространством полезно использовать систему картотек в качестве дополнения к руководству по процедурам. Эта система представляет собой сокращенную форму; он должен содержать первые шесть элементов из таблицы 1.Копия каждой карты должна быть включена в фактическое руководство по процедуре.

Источники: Документ NCCLS GP2-A3, Руководство по техническим процедурам клинической лаборатории, 3-е изд .; Руководство для новых бедняков (людей) по правилам, Laessig and Ehrmeyer

Инструкции по подготовке предложения РФП

Создайте eGC1 в SAGE

Подготовить и подать предложения в RRF через SAGE, университетскую веб-систему для подачи заявки на грант и направления ее в электронном виде для рассмотрения и утверждения в кампусе, прежде чем она будет отправлена на внешний источник финансирования.RRF, который занимается внутренним финансированием, также использует SAGE для управления своими заявками. Это означает, что некоторые запрошенные данные могут быть неприменимы к RRF.

См. Инструкции eGC1 для RRF.

Подготовьте документы предложения

Каждое предложение должно содержать следующие разделы в указанном порядке и загружаться на eGC1 как один документ PDF. Страницы должны быть с одинарным интервалом, шрифтом размером 11 пунктов и полями 1/2 дюйма. Приложения, превышающие ограничения по количеству страниц, с отсутствующими элементами или включающими дополнительную документацию, будут возвращены PI для исправлений.

| Товар | Предел страницы |

| 1. Титульная страница предложения: укажите номер eGC1, название предложения, название и отдел ИП и любых сопредседателей, а также аннотацию предложения (максимум 250 слов). | 1 стр. |

| 2. Ответ на предыдущие проверки: Для повторной подачи заявки, ранее не профинансированной, необходимо подать сводку ответов на предыдущие проверки. | 1 стр. |

| 3.Описание предлагаемого исследования. См. Подробности ниже. | 6 страниц |

| 4. Бюджетные страницы. См. Подробности ниже. | 3 страницы |

| 5. Биографическая справка PI, Co-PI (s) и постдокторанта (s). Биоскетчи тоже приемлемы. | 2 страницы в CV |

6. Другая поддержка исследований: перечислите источники, даты, суммы и названия всех исследовательских премий, по которым вы были ИП в течение последних трех лет, а также любые ожидающие рассмотрения предложения.Укажите связь каждого проекта с текущим предложением, если таковое имеется. Предоставьте эту информацию PI и каждому Co-PI. Примечание: Если впоследствии будет предоставлена ожидающая поддержка, и совпадение между этим исследованием и проектом RRF является значительным, Управление исследований может запросить возврат неизрасходованных средств RRF. Младшие преподаватели также должны указать общую сумму и остаток своего стартового пакета. Если стартовые средства предназначены для конкретных целей (например, для оборудования вашей лаборатории), пожалуйста, включите объяснение. Если у вас нет другой исследовательской поддержки, о которой можно сообщить, включите заявление на этот счет. | 2 страницы на PI / Co-PI |

| 7. Литература / Ссылки / Библиография. Перечислите публикации ИП и других лиц, которые цитируются в предлагаемом исследовании (или связаны с ним). | 2 страницы |

Завершите описание исследования

Программа RRF признает, что не вся формулировка и / или информация, запрошенная в этом заявлении, будет в равной степени применяться ко всем подходящим единицам в университете.ИП должны попытаться ответить на вопросы по существу, поскольку они относятся к их дисциплине. Рецензенты могут не быть специалистами в вашей области, поэтому предложение должно быть понятно коллегам за пределами вашей конкретной дисциплины.

A. Введение и обоснование

Дайте краткий критический обзор соответствующей литературы, теоретических основ и обоснования предлагаемого исследования, включая его значимость и потенциальное воздействие. Опишите любые уже достигнутые результаты, включая публикации.

B. Цели

Для чего предназначен проект?

C. Процедура

С помощью каких методов, материалов или инструментов будут достигнуты цели? Если для исследования или сбора данных требуется доступ к определенному месту или учреждению, укажите, было ли получено разрешение.

D. График

Предоставьте график, показывающий, как предлагаемое исследование может быть выполнено в течение желаемого периода поддержки, обычно одного года.

E. Необходимость поддержки RRF

Какие еще усилия были предприняты, чтобы найти поддержку проекту? Как результаты работы могут привести к дальнейшему привлечению внешнего финансирования или коммерческих приложений? Как этот проект соответствует миссии Фонда исследований роялти? Для соискателей программы RRF Scholar предоставьте в этом разделе документацию о типичной учебной нагрузке за год (квартал, номер курса, название и кредиты). Для старших преподавателей опишите, насколько предложение соответствует хотя бы одному из следующих критериев: поддержка действительно нового направления в исследованиях и / или карьерном росте кандидата; предоставление уникальной возможности побороться за последующее единовременное или нечасто предлагаемое финансирование; или происходящие из дисциплины, для которой возможности внешнего финансирования минимальны.

Заполнить бюджет

Следуя образцу формата, подготовьте бюджет с указанием конкретных потребностей. Обоснуйте все основные запрошенные статьи бюджета. Все приведенные цифры являются только примерами; обязательно проверьте все ставки и цены. Округлите все цифры до целых долларов, сгруппируйте элементы по кодам объектов для расходов и укажите промежуточный итог для каждого объектного кода. Общий бюджет не должен превышать 40 000 долларов.

Университет не взимает косвенных затрат с грантов РФС, а также не разрешает такие сборы со стороны ведомственных или внешних агентств как часть бюджета РФС.

| 01 Заработная плата | |

| PI Карлтон Джейкобс, профессор, смета расходов на замену оклада, Весна 202x (стипендиат RRF) | 8 500 |

| Соучредитель Чжэнь Лю, доцент, 100%, 5000 долларов в месяц, один месяц летней зарплаты | 5 000 |

| Вероника Дюмон, научный сотрудник, 50%, 2436 долларов в месяц, три месяца, весна 202x | 7 308 |

| Итого | 20 808 |

| 02 Контракты на оказание личных услуг и другие приобретенные услуги | |

| Объекты исследования — 25 субъектов по 10 долларов США за каждый | 250 |

| Итого | 250 |

| 03 Прочие услуги по контрактам | |

| Плата за запись и редактирование | 450 |

| Итого | 450 |

| 04 Путешествие | |

| Профессор Лю совершит поездку в исследовательский центр, город, штат, перелет туда и обратно на 1 поездку | 600 |

| Итого | 600 |

| 05 Принадлежности и материалы | |

| Химические вещества | 1,299 |

| Электронные компоненты | 1 048 90 3 13 |

| Итого | 2347 |

| 06 Оборудование | |

| Телескоп ABC 200 мм | 5,405 |

| Итого | 5,405 |

| 07 Выход на пенсию и выплаты | |

| Карлтон Джейкобс, профессор (стипендиат RRF), 8 500 x 24.0% = 2 040,00 долл. США | 2,040 |

| Чжэнь Лю, доцент, 5 000 долларов США x 24,0% = 1 200,00 долларов США | 1,200 |

| Вероника Дюмон, научный сотрудник, 7 308 долл. США x 22,4% = 1636,99 долл. США | 1,637 |

| Итого | 4877 |

| 08 Помощь студентам, другие гранты и услуги | |

| Вероника Дюмон, научный сотрудник, Spring 202x рейтинг | 5 263 90 3 13 |

| Итого | 5 263 90 3 13 |

| ИТОГО БЮДЖЕТ | 40 000 |

Категории бюджета и руководящие принципы

01 Заработная плата и заработная плата

Информация, необходимая для каждого человека, которому выплачивается этот грант:

- Имя (если известно на момент подачи заявки)

- Должность

- Ожидается, что процент времени будет посвящен гранту

- Ставка заработной платы в месяц, час и др.

- Требуется повременная заработная плата

Виды заработной платы

Заработная плата замещения (только для стипендиатов RRF)

Бюджет должен отражать фактическую стоимость найма замены, а не зарплату ИП. См. Дополнительный комментарий в разделе «Заработная плата преподавателей».

Обычные секретарские расходы

Не допускается.

Заработная плата преподавателей

Заработная плата преподавателей может быть запрошена только для ИП и / или совместных ИП. Для 9-месячных преподавателей поддержка в размере заработной платы ограничена двумя месяцами летней зарплаты.(Примечание: правила UW гласят, что летняя зарплата преподавателей на 9-месячных назначениях не должна превышать 2,5 месяца из всех источников финансирования). Если исследование длится два лета, летняя заработная плата ограничена двумя месяцами. 12-месячный факультет ограничен заработной платой за два месяца. Преподаватели не могут запрашивать заработную плату за периоды, когда они будут в творческом отпуске. Со-ИП могут подать заявку на получение двухмесячной летней зарплаты каждому. Поддержка по заработной плате не будет предоставляться действующим, аффилированным, посещающим или временным (включая ограниченный срок) преподавателям.Стипендиаты RRF будут получать летнюю зарплату только в исключительных случаях и при наличии четкого обоснования. Заработная плата преподавателей не является обязательной в бюджете RRF.

Аспиранты

Аспиранты могут получать поддержку в течение всего учебного года на нормальном уровне 50%. Укажите четверть (и), которую они будут обслуживать. Необходимо привести убедительные аргументы в пользу поддержки, превышающей девять месяцев. Этот фонд не предназначен для поддержки независимых исследовательских проектов, проводимых аспирантами и / или докторантами.

Докторантура

Убедительный аргумент должен быть приведен в поддержку постдокторантуры; включить двухстраничное резюме. Средства RRF предназначены для поддержки развития преподавателей, а не для независимых исследовательских проектов, проводимых аспирантами и / или докторантами.

Техники / сотрудники категории специалистов

Сотрудникам категории специалистов со статусом PI, назначенным в качестве официальных PI или Co-PIs, предоставляется только два месяца поддержки в размере заработной платы. Необходимо предоставить обоснование для поддержки других технических специалистов или профессионального персонала.

02 Договоры о предоставлении персональных услуг и другие приобретенные услуги

Перечислите характер и объем услуг. Выплата суточных консультантам допускается только в исключительных случаях.

03 Прочие услуги по контрактам

Перечислите подробную информацию об услугах, которые будут заключены по контракту. Субподряды разрешены, но они должны обрабатываться через закупку, а не через OSP. Плата за участие в конференциях, дополнения к текущим программам семинаров, ремонт помещений, членские расходы, подписка или производство компакт-дисков или других материалов для коммерческих целей не допускаются.Публикационные субсидии и / или плата за страницы журнала разрешены, но обычно не должны превышать 10% от общего бюджета РФП. Плата за лабораторию разрешена, если она основана на фактическом использовании лаборатории (общие сборы за лабораторию не допускаются).

04 Путешествие

Поддерживаются только поездки, необходимые для проведения исследований. Объясните характер командировочных расходов и их отношение к проекту. Определите лиц, для которых требуются дорожные средства. Поездки на конференцию и регистрационный сбор не разрешены.

05 Принадлежности и материалы

Перечислите по основным типам, например, изделия из стекла, химикаты и т. Д., И дайте ориентировочную стоимость каждого основного типа.

06 Оборудование

Перечислите все элементы оборудования и стоимость каждого элемента. Оборудование будет поддерживаться только в том случае, если оно связано с исследовательским проектом и недоступно в другом месте на территории кампуса. Бюджет, состоящий исключительно из оборудования, будет финансироваться только в исключительных случаях.

07 Выход на пенсию и льготы

Используйте ставки пособий, указанные в Информационном меморандуме о грантах (GIM) 3

08 Студенческая помощь и другие гранты и субсидии

Воспользуйтесь тарифами за обучение, установленными Высшей школой.Нет необходимости вносить в бюджет плату за обучение студентов.

Заполните записку рекомендованного рецензента

Необходимо предоставить меморандум с предложением рецензентов. Это документ Word, отдельный от самого предложения. Под именем PI, заголовком предложения и номером заявки eGC1 укажите имена от двух до четырех преподавателей или профессиональных сотрудников Вашингтонского университета, которые смогут провести тщательный и объективный анализ предложения.Не называйте коллег, которые также претендуют на премию РФС; текущим кандидатам не разрешается рассматривать предложения друг друга. Включите номер телефона и адрес электронной почты для каждого человека. Обращаем ваше внимание, что комитет РФФ не обязан выбирать из этого списка.

Кроме того, укажите имена всех преподавателей UW, которые не должны рассматривать это предложение. В этом списке должны быть имена недавних соавторов исследования или преподавания, а также всех исследователей, с которыми у вас есть конфликт интересов.

Прикрепите заметку в Word к eGC1 в разделе «Прикрепленные документы / документы, которые необходимо отправить спонсору» отдельно от приложения PDF.