Порядок проведения камеральной проверки: 2. Камеральная налоговая проверка \ КонсультантПлюс

Порядок проведения камеральной налоговой проверки — 2020

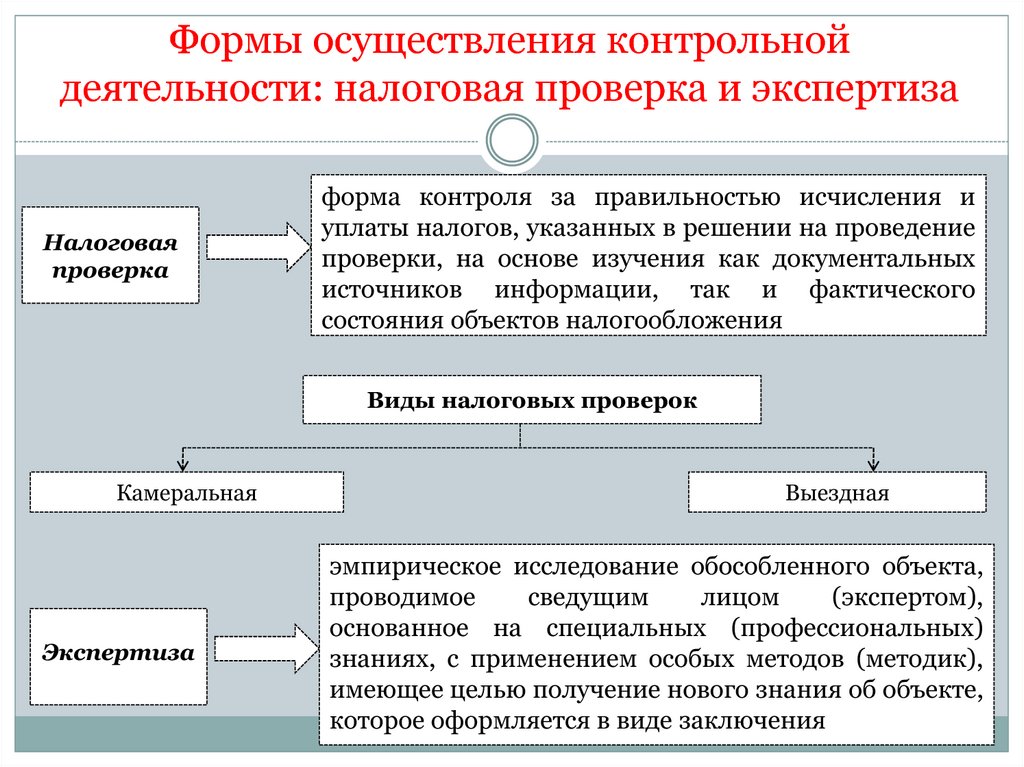

Камеральная проверка является одним из видов проверок, осуществляемых налоговыми органами. Она позволяет проанализировать достоверность и точность отчетности, предоставляемой налогоплательщиками. Каковы процедура и порядок проведения камеральной проверки, рассмотрим в представленной статье.

Камеральная налоговая проверка – это…

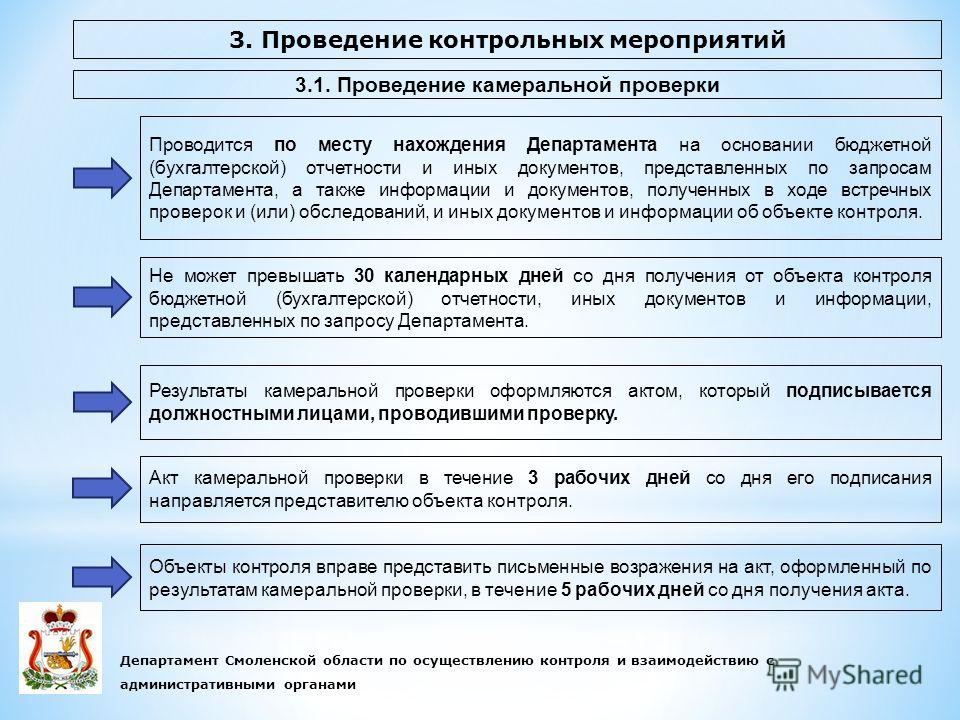

Камеральная проверка представляет собой проверку соблюдения налогоплательщиком налогового законодательства на основании сданной им отчетности. Она имеет характер обязательной и проводится в отношении любой отчетности, представленной в налоговый орган.

Первым этапом камеральной налоговой проверки 2020 является регистрация данных поданного отчета в автоматизированной информационной системе налоговых органов (АИС «Налог»).

На следующем этапе проведения камеральной налоговой проверки производится сверка контрольных соотношений. Кроме того, анализируются показатели текущего налогового (расчетного, отчетного) периода в сопоставлении с аналогичными показателями за прошлый период. Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями в иной отчетности и, в частности, с отчетами по другим налогам (страховым взносам).

Также при камеральной проверке производится сверка показателей представленной декларации (расчета) с показателями в иной отчетности и, в частности, с отчетами по другим налогам (страховым взносам).

Одновременно при камеральной проверке представители налоговых служб отслеживают следующие моменты:

- Соблюдение сроков предоставления декларации или расчета (п. 1 ст. 23, п. 6 ст. 80, п. 2 ст. 88 НК РФ).

- Наличие либо отсутствие противоречий, ошибок, несоответствий в отчетности (ст. 88 НК РФ).

- Наличие оснований для углубленной камеральной проверки.

Следует отметить, что во время камеральной проверки контролируется не только соблюдение срока подачи отчетности, но и те сроки, которые дают право налоговым органам на вынесение наказания за несвоевременное представление отчета. При задержке подачи декларации (расчета) на 10 дней и более налоговые органы вправе приостановить ведение операций по расчетным счетам (п. 3 ст. 76 НК РФ). Арест с банковских счетов налогоплательщика будет снят только на следующий день после предоставления отчетности (ст. 76 НК РФ).

76 НК РФ). Арест с банковских счетов налогоплательщика будет снят только на следующий день после предоставления отчетности (ст. 76 НК РФ).

Об особенностях проведения камеральной проверки по НДС читайте в статье «Камеральная налоговая проверка по НДС: сроки и изменения в 2020 году».

Сколько длится камеральная проверка

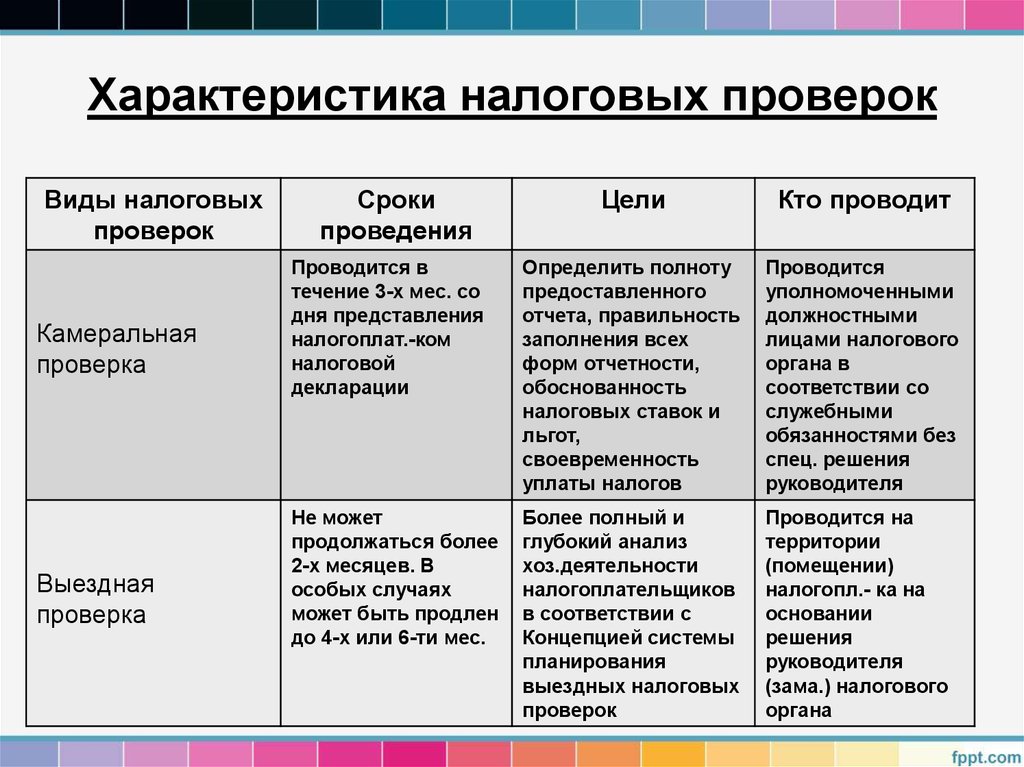

Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в налоговую службу (п. 2 ст. 88 НК РФ).

Периодичность проведения камеральной проверки зависит от сдачи отчетности.

Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки регулируется НК РФ.

О принятии решения по итогам камеральной проверки читайте в материале «Решение по камеральной проверке может быть принято до истечения трехмесячного срока».

Камеральные проверки налоговых органов без оснований для углубленной проверки

Бывает, что на первоначальном этапе камеральной проверки не выявляется никаких нарушений в предоставленной налоговым органам отчетности. Соответственно, оснований для углубленной камеральной проверки нет, и камеральная проверка заканчивается на данной стадии.

Соответственно, оснований для углубленной камеральной проверки нет, и камеральная проверка заканчивается на данной стадии.

В обязанности налоговых органов не входит составление акта камеральной проверки в таких ситуациях (ст. 88 НК РФ), и они не обязаны сообщать налогоплательщикам о ее завершении. Исключение составляет камеральная проверка, проводимая по НДС, заявленному к возмещению (ст. 176, 176.1 НК РФ).

О том, что отличает камеральную проверку по НДС, читайте в статье «Особенности камеральной проверки по НДС к возмещению».

По каким критериям налоговики проверяют декларацию при возмещении НДС подробно рассмотрено в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению материала бесплатно.

Когда проводится углубленная камеральная налоговая проверка

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

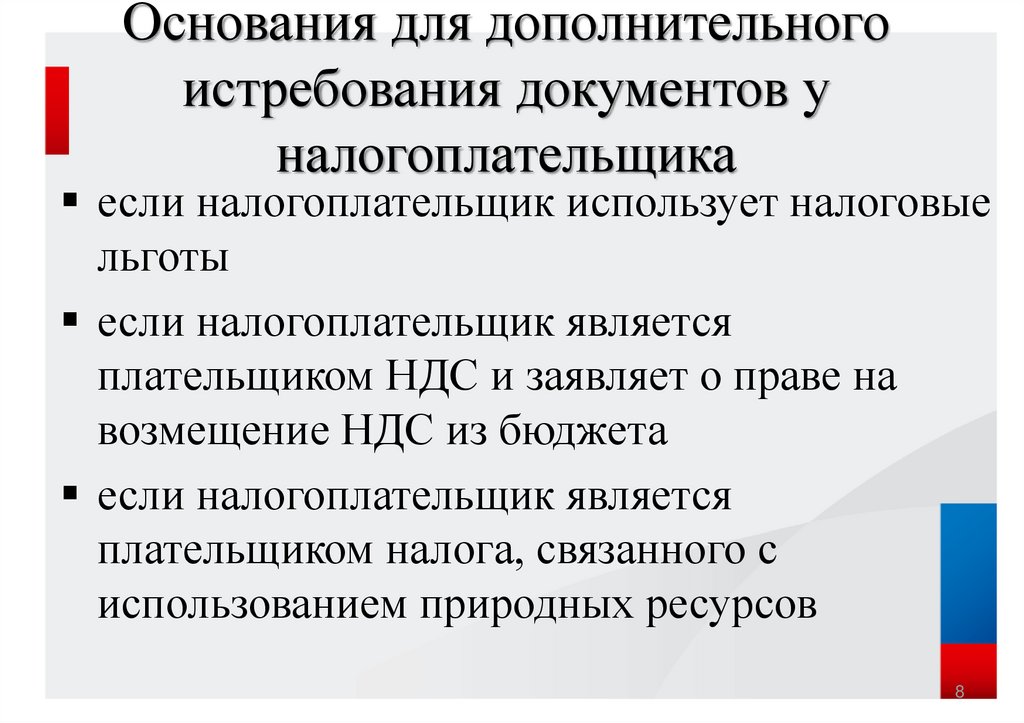

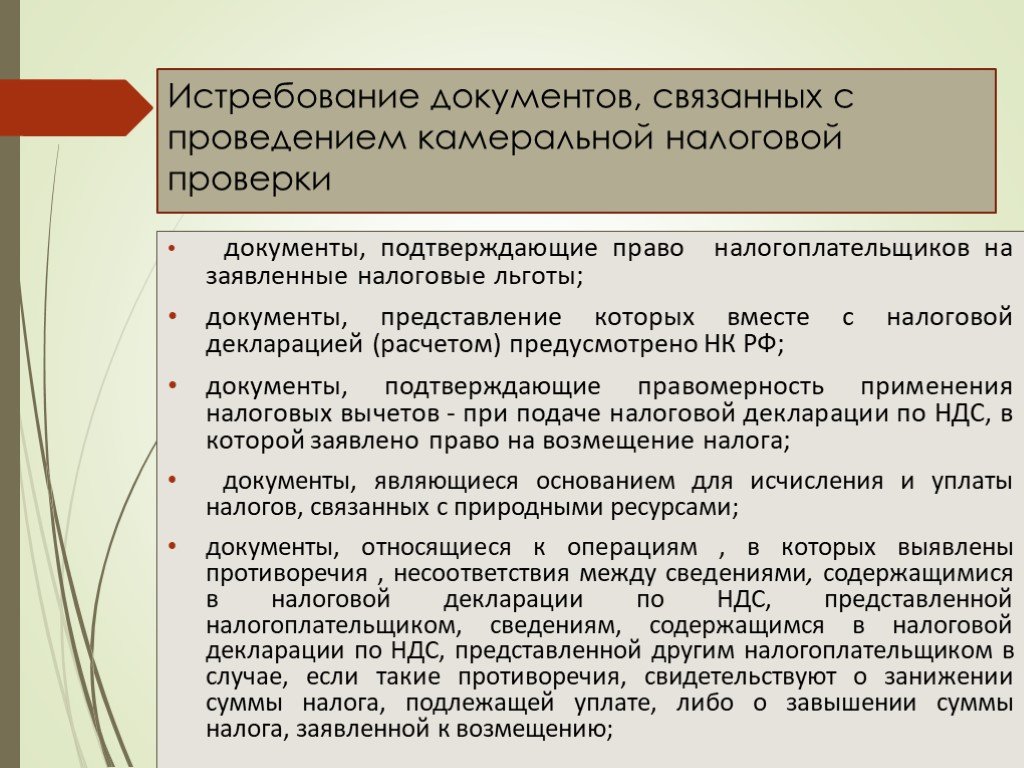

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Вправе ли ФНС при проведении камеральной проверки декларации по УСН с объектом «доходы» затребовать первичные документы, подтверждающие расходы налогоплательщика? Ответ на данный вопрос дает советник государственной гражданской службы 2 класса Е. С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

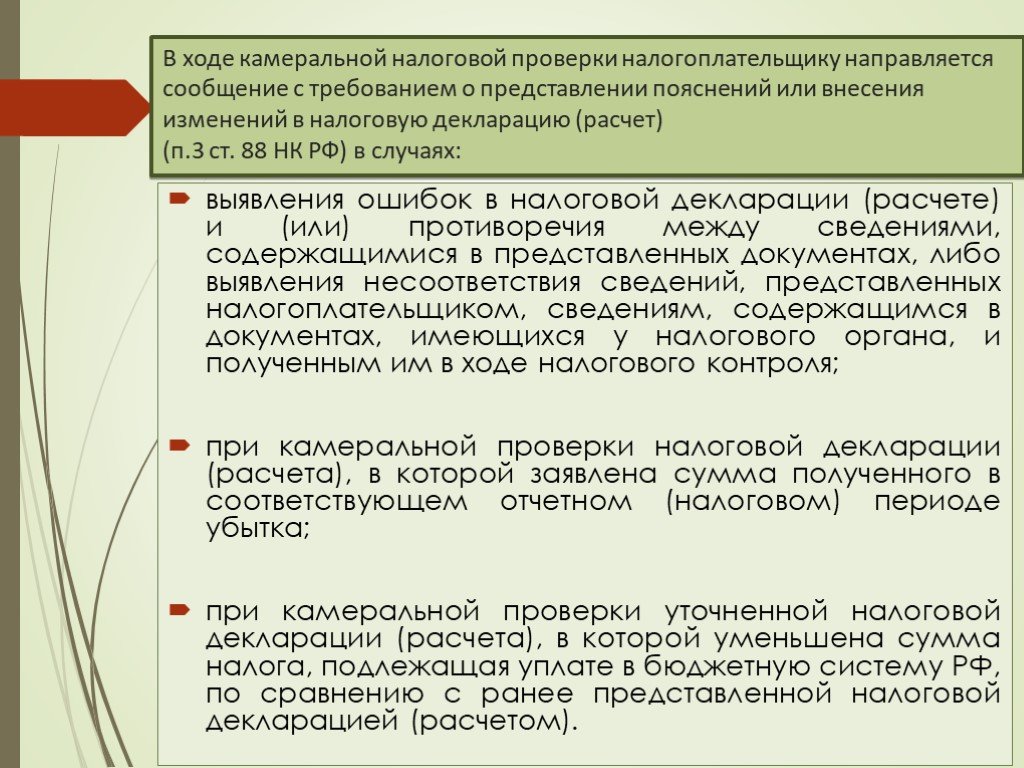

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

С 2017 года обязательной стала подача пояснений по НДС в электронном формате. Подробнее об этом – в материале «Пояснения по НДС принимают только в электронном виде».

Выявление противоречий в представленной отчетности

Камеральная проверка позволяет выявить ошибки налогоплательщиков, которые они допустили при составлении отчетности.

Рассмотрим варианты развития событий при получении сообщения от проверяющих о выявленных несоответствиях (ст. 88 НК РФ).

Если налогоплательщик обнаруживает ошибки и противоречия, которые ведут к занижению суммы налога к уплате, необходимо внести поправки и предоставить уточненную декларацию (отчет) не позднее 5 рабочих дней (п. 1 ст. 81, ст. 88 НК РФ). Предоставление корректировки допускается и при выявлении каких-либо иных ошибок (ст. 81 НК РФ).

Как правило, налогоплательщики дополнительно с уточненкой предоставляют пояснения. Данное право предоставляется ст. 21, 24 НК РФ. Пояснения необходимы также в том случае, когда налогоплательщик согласен с налоговиками лишь частично.

При предоставлении уточненной декларации по ней начинается новая камеральная проверка. Камеральная проверка по предыдущей отчетности считается законченной (п. 9. 1 ст. 88 НК РФ).

Несмотря на то что камеральная проверка считается законченной, предоставленные по ней документы могут быть использованы сотрудниками налоговых служб при проведении других камеральных проверок или осуществлении каких-либо налоговых процедур (ст. 88 НК РФ).

88 НК РФ).

Налогоплательщики не всегда соглашаются с ошибками, выявленными проверяющими во время камеральной проверки. В таком случае будет достаточно предоставления пояснений по данному вопросу и оправдательных документов (ст. 88 НК РФ). Сотрудники налоговых органов обязаны их принять и рассмотреть (п. 5 ст. 88 НК РФ).

О том, как оформить пояснения для налоговых органов, читайте в статье «Пояснительная записка в налоговую по требованию – образец».

Налоговики на основании предоставленных пояснений производят сопоставление показателей с уже имеющимися в их информационной базе сведениями (пп. 1, 5 ст. 88 НК РФ).

Если проверяющие сочтут предоставленные пояснения и доказательства неудовлетворительными, они вправе вызвать налогоплательщика в налоговую инспекции для дачи дополнительных пояснений (ст. 31 НК РФ).

О процедуре проверки уточненной декларации читайте в материале «Инспекция “прокамералит” вашу уточненку полностью».

Итоги

Камеральная проверка проводится налоговиками при получении каждой декларации или расчета. Срок проведения проверки не может превышать 3 месяцев, а декларации по НДС — 2 месяцев (за редким исключением). Проверка, как правило, проходит в автоматическом режиме. Система анализирует декларацию по контрольным соотношениям. Если разрывов нет, то проверка на этом и заканчивается. Если есть, налоговики приступают к более углубленному изучению представленной информации.

Источники:

Налоговый кодекс РФ

сроки и порядок проведения — Бухонлайн

Камеральная налоговая проверка: сроки и порядок проведения

30 июня 2022

Автор Алексей Крайнев

При участии Михаил Пархоменко

С камеральной проверкой сталкивается каждая организация и каждый ИП, вне зависимости от выбранной системы налогообложения, размера бизнеса и наличия наемных работников. Ведь камеральная проверка — это то, что происходит со всеми сданными декларациями и расчетами. Чем грозит налогоплательщику «камералка»? Какие полномочия есть у инспекторов? В какие сроки осуществляется проверка и как оформляется ее результат? Ответы на эти и другие вопросы — в нашей статье.

Ведь камеральная проверка — это то, что происходит со всеми сданными декларациями и расчетами. Чем грозит налогоплательщику «камералка»? Какие полномочия есть у инспекторов? В какие сроки осуществляется проверка и как оформляется ее результат? Ответы на эти и другие вопросы — в нашей статье.

Содержание

- Что такое камеральная налоговая проверка

- Кто проводит камеральную проверку

- Цели и особенности проведения «камералки»

- Сроки камеральных проверок

- Порядок проведения «камералки»

- Углубленная камеральная проверка

- Камеральная проверка декларации по возмещению НДС

- Как оспорить результат камеральной проверки

Что такое камеральная налоговая проверка

Камеральная проверка — это контрольное мероприятие, которое ИФНС проводит после получения любой декларации и любого расчета. В общем случае такая проверка не предполагает посещения налоговиками места нахождения налогоплательщика (плательщика страховых взносов, налогового агента). Все мероприятия проводятся в стенах инспекции.

Все мероприятия проводятся в стенах инспекции.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Первым делом поступившая отчетность проверяется на соблюдение сроков сдачи. ИФНС фиксирует, что декларация или расчет сданы без опоздания. Если срок нарушен, будет штраф по статье 119 НК РФ.

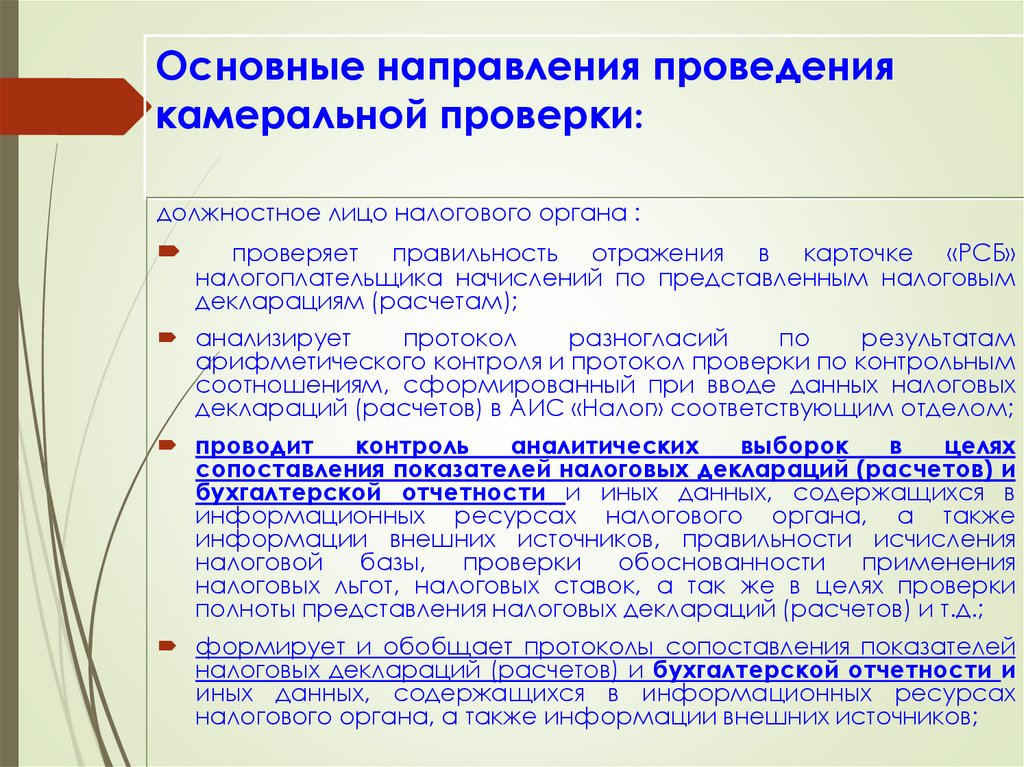

Затем контролеры проверяют соответствие отчетности правилам, которые прописаны в порядке заполнения той или иной декларации (расчета). После этого проверяется выполнение контрольных соотношений (см., например, «Введены контрольные соотношения для новой формы РСВ» и «Налоговики дополнили контрольные соотношения для 6‑НДФЛ»).

Кроме того, в рамках «камералки» данные из отчетов сопоставляются с прочей информацией, которая есть в распоряжении налоговых органов. В частности, с данными из других деклараций и расчетов самого налогоплательщика, а также из отчетов его контрагентов (п. 2.3 письма ФНС от 16.07.13 № АС-4-2/12705). Помимо этого, ИФНС сверит поступившую отчетность с данными из информационных источников, к которым у ИФНС есть доступ. Это, в частности, информация о лицензиях, банковских счетах, данные ЕГРН, ЕГРЮЛ и ЕГРИП (п. 2.5 письма ФНС от 16.07.13 № АС-4-2/12705).

2.3 письма ФНС от 16.07.13 № АС-4-2/12705). Помимо этого, ИФНС сверит поступившую отчетность с данными из информационных источников, к которым у ИФНС есть доступ. Это, в частности, информация о лицензиях, банковских счетах, данные ЕГРН, ЕГРЮЛ и ЕГРИП (п. 2.5 письма ФНС от 16.07.13 № АС-4-2/12705).

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС Заказать

Кто проводит камеральную проверку

Как уже отмечалось, камеральная проверка не предполагает обязательного посещения налогоплательщика. Поэтому практически все контрольные мероприятия осуществляются по месту нахождения налогового органа. Для этого в инспекциях созданы специальные отделы камеральных проверок, куда и поступают сданные декларации и расчеты.

Сотрудники этих отделов (налоговые инспекторы) в рамках своих повседневных служебных обязанностей при помощи специальных программ проводят указанные выше контрольные мероприятия.

Справка

Решение руководителя или заместителя руководителя ИФНС о проведении камеральной проверки не требуется. Об этом прямо сказано в пункте 2 статьи 88 НК РФ.

Цели и особенности проведения «камералки»

Основная цель камеральной проверки — убедиться в правильности формирования налоговых обязательств в отчете. Другими словами, такая ревизия может подтвердить, что налогоплательщик верно рассчитал сумму налога, или опровергнуть это. Также в ходе проверки данные из отчетности будут сверены с информацией об уже перечисленных суммах, чтобы установить наличие недоимки или переплаты.

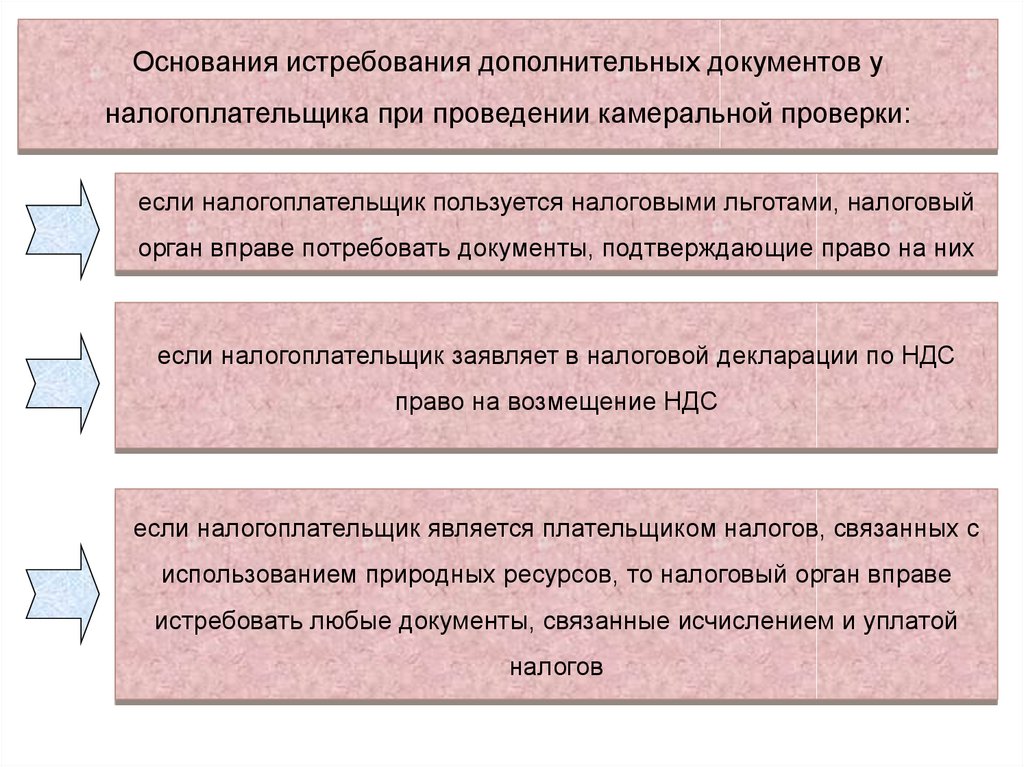

В рамках «камералки», помимо проверки контрольных соотношений и верности заполнения декларации, могут проводиться и другие мероприятия налогового контроля. Так, в случаях, прямо указанных в статье 88 НК РФ, у налогоплательщика можно истребовать дополнительные документы, подтверждающие данные, указанные в декларации. К примеру, такое допускается при выявлении несоответствий между информацией в декларации и сведениями, которые есть у инспекции (п.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Подробнее см.: «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать».

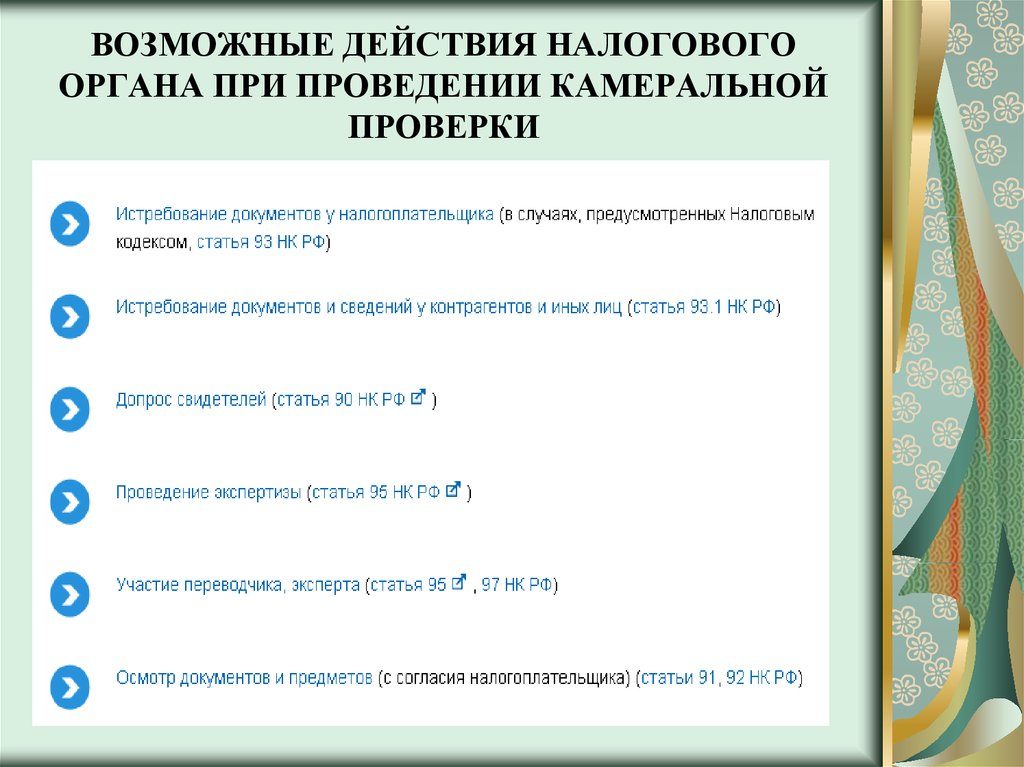

Также в ходе камеральной проверки ИФНС может проводить так называемые встречные ревизии, то есть запрашивать документы и информацию у третьих лиц (ст. 93.1 НК РФ). Ими могут быть как стороны тех договоров, которые заключал сам налогоплательщик, так и контрагенты второго, третьего и последующих звеньев (постановление Арбитражного суда Уральского округа от 02.08.18 № Ф09-4001/18). Подробнее см.: «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование».

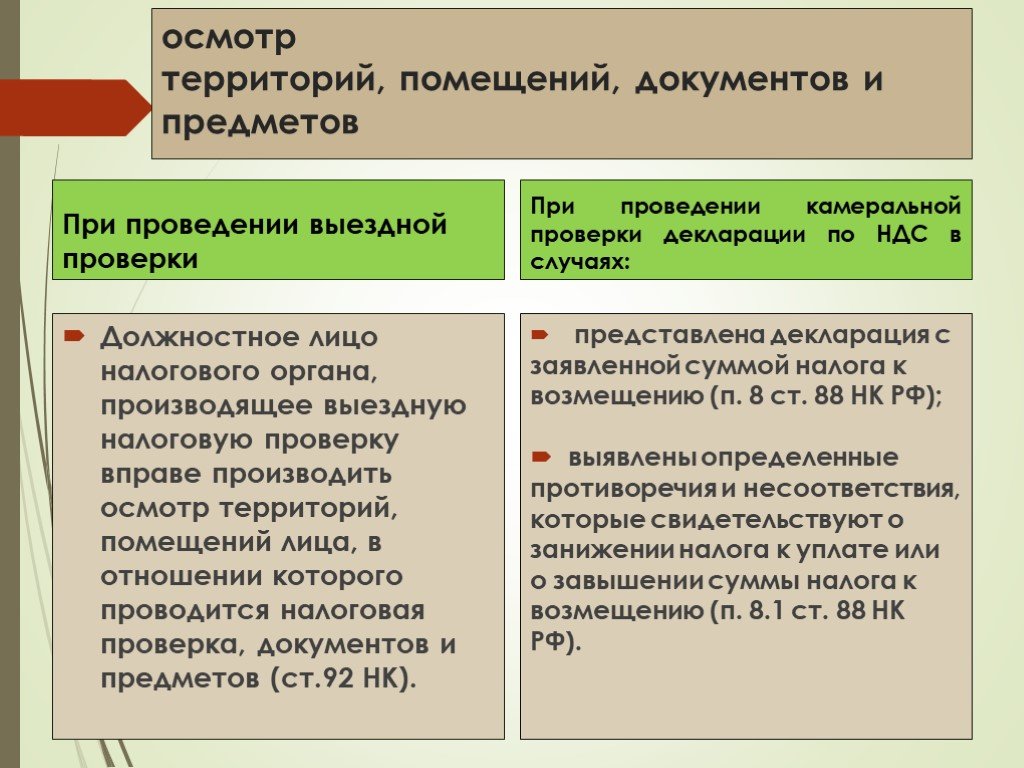

Кроме этого, при проведении «камералки» ИФНС может вызывать в инспекцию для дачи пояснений руководство проверяемой организации или предпринимателя (подп. 4 п. 1 ст. 31 НК РФ). Также налоговики вправе проводить допросы любых других лиц, в том числе сотрудников налогоплательщика, и выемку документов (ст. 90 и ст. 93 НК РФ). В некоторых случаях допустимы осмотры помещений, территорий, документов и предметов (ст. 92 НК РФ).

4 п. 1 ст. 31 НК РФ). Также налоговики вправе проводить допросы любых других лиц, в том числе сотрудников налогоплательщика, и выемку документов (ст. 90 и ст. 93 НК РФ). В некоторых случаях допустимы осмотры помещений, территорий, документов и предметов (ст. 92 НК РФ).

Внимание!

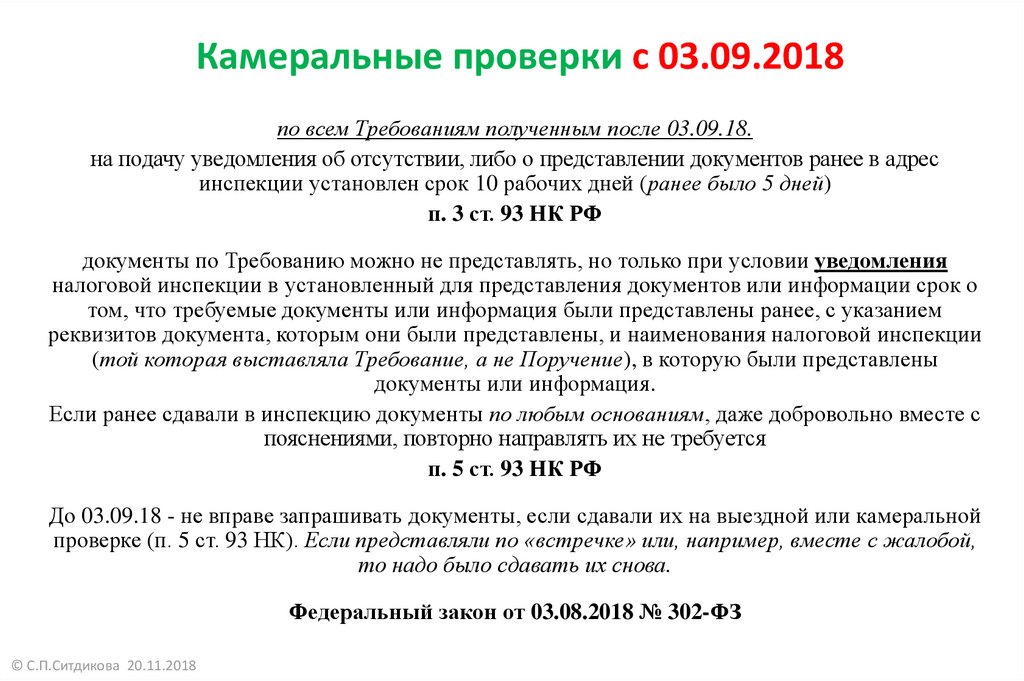

С 1 июля 2021 года действует правило: если в декларации обнаружено одно из нескольких обстоятельств, перечисленных в пункте 4.1 статьи 80 НК РФ, декларация считается непредствленной. Среди таких обстоятельств — подпись неуполномоченного лица, дисквалификация лица, подписавшего декларацию и проч. При подобных обстоятельствах «камералка» прекращается (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой Подать заявку

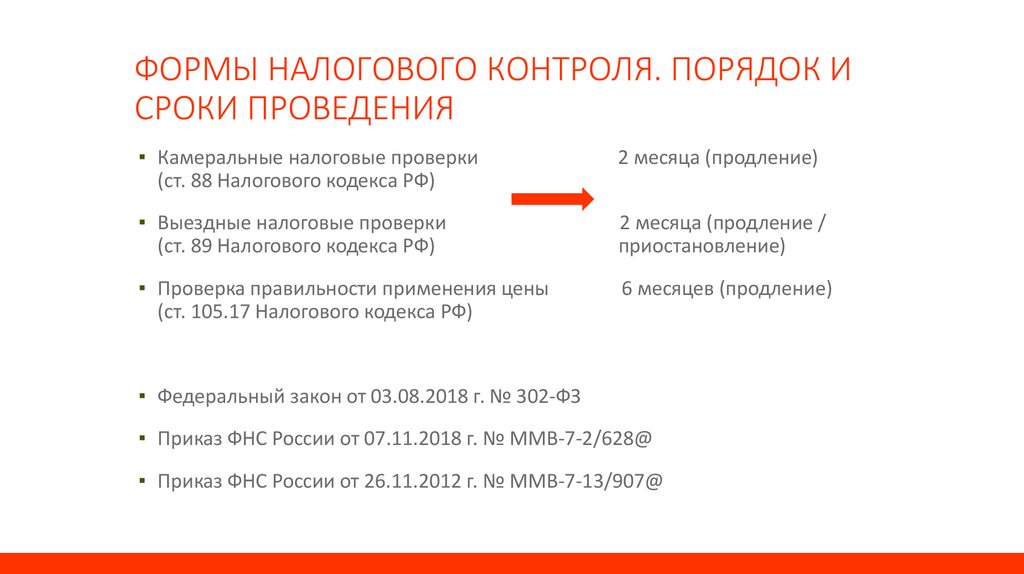

Сроки камеральных проверок

По общему правилу камеральная проверка длится три месяца со дня представления отчетности. Декларации по НДС «по умолчанию» должны проверяться в сокращенный двухмесячный срок (п. 2 ст. 88 НК РФ).

Декларации по НДС «по умолчанию» должны проверяться в сокращенный двухмесячный срок (п. 2 ст. 88 НК РФ).

В большинстве случаев продлить срок «камералки» нельзя. Исключение касается деклараций по НДС. Налоговая инспекция может продлить срок ревизии такого отчета с сокращенных двух до стандартных трех месяцев, если будут обнаружены признаки нарушения налогового законодательства (п. 2 ст. 88 НК РФ).

Бесплатно проверить и сдать электронную декларацию по НДС

Указанные выше сроки начинают течь с того дня, когда инспекция получила декларацию или расчет (письмо Минфина от 22.12.17 № 03-02-07/1/85955, п. 2.2 письма ФНС от 16.07.13 № АС-4-2/12705). Заметим, что фактически налоговики могут начать проверку в любой другой день. Главное, чтобы ревизия была завершена в устаовленный двух (трех) месячный срок (письмо Минфина от 22.12.17 № 03-02-07/1/85955).

Правила окончания периода камеральной проверки такие же, как и для любых других сроков (ст. 6.1 НК РФ). Это значит, что «камералка» должна закончиться в соответствующее число спустя три (два) месяца после дня подачи отчетности. Если этот день выпадает на выходной или праздничный, дата окончания переносится на ближайший рабочий день. А если в месяце, на который приходится день завершения проверки, нет соответствующего числа, то ревизия должна закончиться в последний день этого месяца.

6.1 НК РФ). Это значит, что «камералка» должна закончиться в соответствующее число спустя три (два) месяца после дня подачи отчетности. Если этот день выпадает на выходной или праздничный, дата окончания переносится на ближайший рабочий день. А если в месяце, на который приходится день завершения проверки, нет соответствующего числа, то ревизия должна закончиться в последний день этого месяца.

Внимание!

ИФНС не может приостановить течение срока при осуществлении камеральной проверки.

Истечение срока «камералки» означает, что инспекторы должны прекратить все «внешние» проверочные мероприятия. То есть, они не смогут рассылать требования о представлении документов (как налогоплательщику, так и третьим лицам), проводить допросы, осмотры, выемки и т.п. А вот «внутренние» мероприятия могут продолжаться. Дело в том, что составление акта проверки за пределами ее срока не является существенным нарушением процедуры и не влечет безусловной отмены решения ИФНС (п. 14 ст. 101 НК РФ, п. 3 письма Минфина от 23.03.18 № 03-02-07/1/18400).

3 письма Минфина от 23.03.18 № 03-02-07/1/18400).

Важно

Если до окончания «камералки» подать уточненную декларацию, то проверка первичного отчета тут же прекратится. И с этого момента начнется отсчет срока проверки «уточненки» (п. 9.1 ст. 88 НК РФ).

Порядок проведения «камералки»

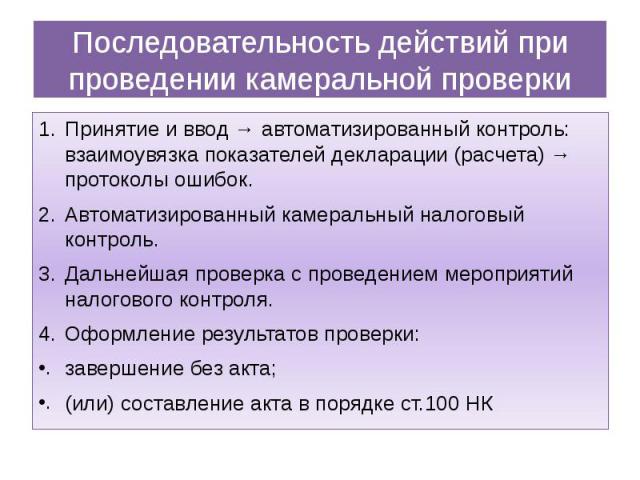

Условно можно выделить два этапа: автоматизированный контроль и углубленная проверка. Автоматизированный контроль отчетности происходит фактически без участия налоговиков. После того, как данные из декларации (расчета) загружены в информационную систему инспекции, компьютер сам проверяет правильность заполнения строк отчетности и сверяет контрольные соотношения.

Также сведения из деклараций «прогоняются» по специальным базам данных — так называемым автоматическим системам контроля (АСК). Самая известная из них — АСК НДС-2, с помощью которой проводится «перекрестная» проверка данных всех деклараций по НДС и выявляются «разрывы» в цепочках формирования добавленной стоимости. То есть обнаруживаются ситуации, когда налог к вычету принимается, а на следующем этапе в бюджет не перечисляется.

То есть обнаруживаются ситуации, когда налог к вычету принимается, а на следующем этапе в бюджет не перечисляется.

Внимание!

Риск доначислений при камеральной проверке по НДС можно снизить, если заранее сверить с контрагентами полученные и выставленные счета-фактуры.

Проведите автоматическую сверку счетов‑фактур с контрагентами Подключиться к сервису

Если по результатам автоматизированного контроля в отчетности обнаружены ошибки, расхождения или несоответствия, то это является поводом для углубленной проверки (п. 3 ст. 88 НК РФ). Также расширенная ревизия осуществляется в том случае, если в декларации заявлены льготы или сумма НДС к возмещению. Кроме того, обязательному углубленному изучению подвергается отчетность по налогам, связанным с использованием природных ресурсов (п. 6, 8 и 9 ст. 88 НК РФ).

Углубленная камеральная проверка

На этом этапе контрольные мероприятия проводит налоговый инспектор. Он должен убедиться, то налогоплательщик не допустил каких-либо нарушений при заполнении декларации и исчислении суммы налога.

Для этого инспектор рассылает требования о представлении документов и сведений как самому налогоплательщику, так и иным лицам (в т.ч. контрагентам второго и последующего звеньев). При необходимости возможны допросы свидетелей, проведение экспертиз, выемка документов или осмотр территорий, помещений и предметов.

Также в рамках углубленной проверки инспектор может направить налогоплательщику сообщение о выявленных в отчетности ошибках. В нем может содержаться требование представить пояснения, либо подать уточненную налоговую декларацию (п. 3 ст. 88 НК РФ).

Получать требования и направлять запросы в ИФНС через интернет

Камеральная проверка декларации по возмещению НДС

Как уже отмечалось, в отношении деклараций по НДС, в том числе тех, в которых заявлена сумма налога к возмещению, установлен двухмесячный срок «камералки». Его можно продлить еще на один месяц, если будут выявлены признаки нарушений (п. 2 ст. 88 НК РФ).

Его можно продлить еще на один месяц, если будут выявлены признаки нарушений (п. 2 ст. 88 НК РФ).

Также надо учитывать, что при возмещении НДС всегда проводится углубленная камеральная проверка. Это значит, что помимо автоматизированной сверки контрольных соотношений и проверки декларации по АСК НДС-2 инспекторы, скорее всего, затребуют у налогоплательщика счета-фактуры и первичные документы по примененным вычетам (п. 8 ст. 88 НК РФ). Кроме этого, налоговики проведут «встречные» проверки контрагентов, чтобы убедиться в реальности операций и заявленных к возмещению сумм.

Проверить контрагента на достоверность сведений в ЕГРЮЛ и признаки фирмы‑однодневки

Если в результате «выплывут» противоречия или расхождения, то инспекторы могут дополнительно запросить книгу продаж, книгу покупок, журнал учета полученных и выставленных счетов-фактур (п. 8.1 ст. 88 НК РФ, письмо ФНС от 10.08.15 № СД-4-15/13914@). Также контролеры вправе осмотреть в присутствии понятых территорию и помещения налогоплательщика, чтобы убедиться в наличии ресурсов для совершения операций, заявленных в декларации (п. 2 ст. 91, п. 1 и 3 ст. 92 НК РФ).

2 ст. 91, п. 1 и 3 ст. 92 НК РФ).

Также с июля 2021 года действует правило: если показатели декларации по НДС не соответствуют контрольным соотношениям, декларация считается непредставленной. Тогда камеральная ревизия прекращается. В случае, когда декларация была уточненной, возобновляется «камералка» исходного варианта (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Как оспорить результат камеральной проверки

Оформление итогов проверки зависит от того, были ли выявлены нарушения. Если таковых не обнаружено, то по результатам камерального контроля никакой документ (акт, справка и т.п.) не составляется. Однако если в декларации были заявлены суммы к зачету, возврату или возмещению, то фактически результатом камеральной проверки станет соответствующее решение ИФНС о зачете, возврате или возмещении налога. Также зримым результатом «камералки» является отражение сумм, указанных в декларации, по лицевому счету налогоплательщика.

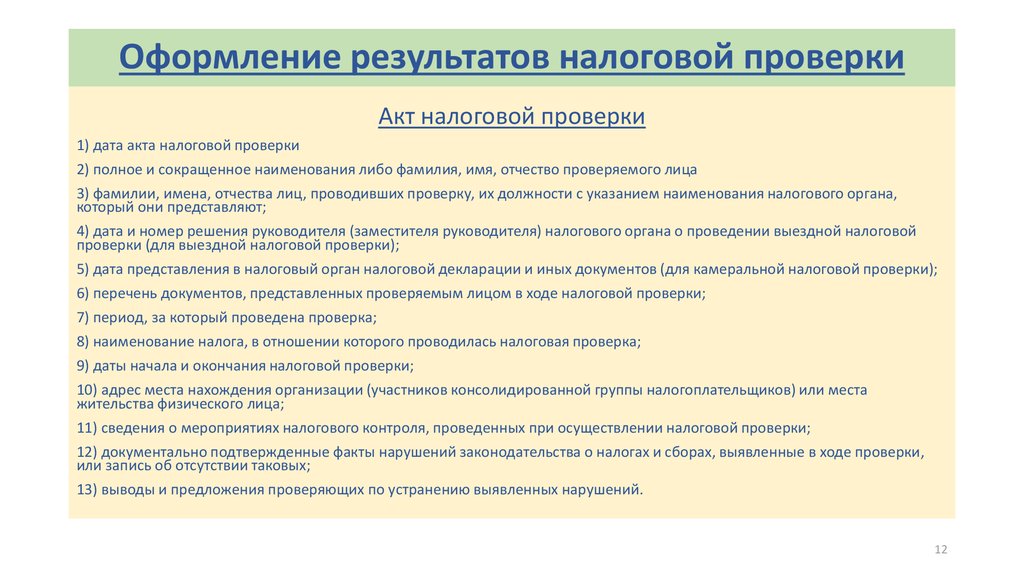

Если же в ходе проверки выявлены нарушения, то в течение 10 рабочих дней после ее завершения ИФНС должна составить акт. В следующие 5 рабочих дней этот документ необходимо вручить налогоплательщику лично, либо направить по ТКС или по почте (п. 1 и 5 ст. 100 НК РФ).

В следующие 5 рабочих дней этот документ необходимо вручить налогоплательщику лично, либо направить по ТКС или по почте (п. 1 и 5 ст. 100 НК РФ).

Акт камеральной проверки составляется по форме1160098 по КНД (прил. № 27 к приказу ФНС от 07.11.18 № ММВ-7-2/628@).

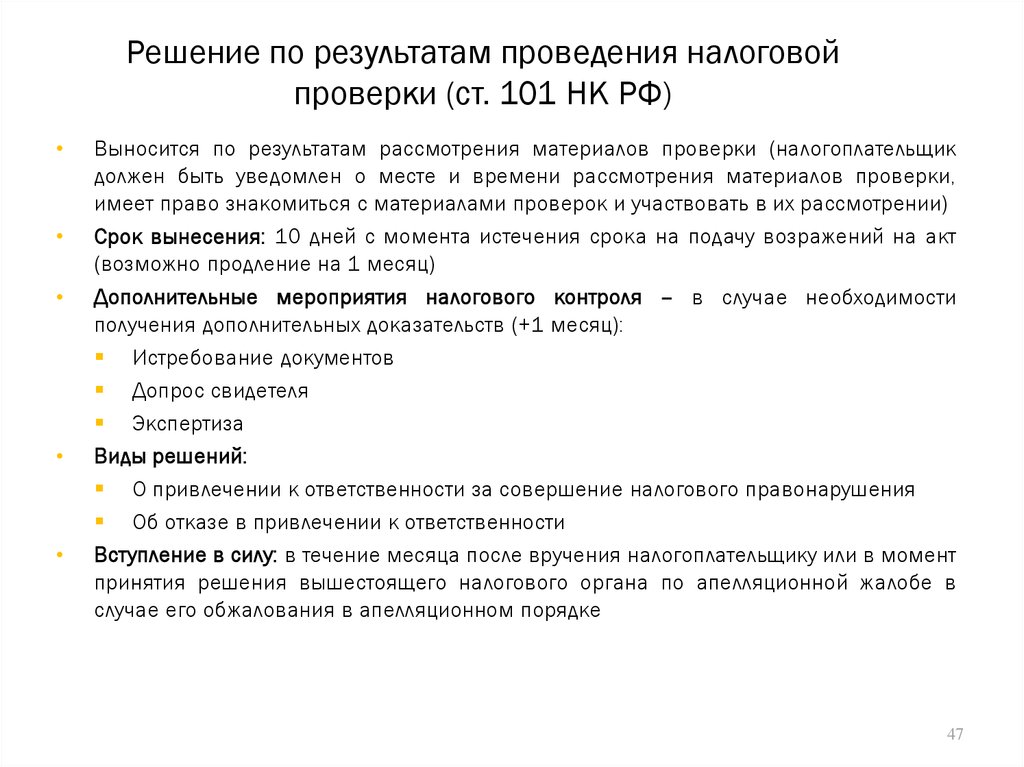

Если налогоплательщик не согласен с выводами и предложениями контролеров, он может в течение месяца подготовить возражения на акт проверки (п. 6 ст. 100 НК РФ). Эти возражения вместе с подтверждающими документами, если таковые имеются, надо передать в ИФНС для приобщения к материалам проверки.

По истечении месяца, отведенного на подготовку возражений, руководитель инспекции или его заместитель назначит дату и время рассмотрения материалов проверки. Представитель налогоплательщика обязательно извещается об этом мероприятии. По итогам рассмотрения будет принято решение по камеральной проверке.

Данное решение вступит в силу через месяц, если не будет обжаловано в апелляционном порядке в УФНС по субъекту РФ. В случае подачи такой жалобы, решение вступит в силу после ее рассмотрения (если, конечно, не будет отменено). Вступившее в силу решение по «камералке» можно обжаловать в ФНС или в судебном порядке (ст. 137 и ст. 138 НК РФ).

Вступившее в силу решение по «камералке» можно обжаловать в ФНС или в судебном порядке (ст. 137 и ст. 138 НК РФ).

Заказать электронную подпись для дистанционной подачи документов в суд Получить через час

В заключение еще раз напомним, что камеральные проверки — часть текущей работы налоговых инспекций, в рамках которой проверяется правильность заполнения отчетности и формирования налоговых обязательств. При проведении «камералки» инспекторы обладают достаточно широкими полномочиями, а выявленные ошибки могут обернуться штрафами и доначислениями. Поэтому знание порядка проведения камеральной проверки, фиксации и обжалования ее результатов необходимо. Это поможет избежать необоснованных претензий со стороны ИФНС.

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС Отправить заявку

В закладкиПоделиться

36 735

Шаг 5.

Проведение кабинетного аудита

Проведение кабинетного аудитаПерейти к основному содержанию

Государственный отдел кадров

You are here

Home » State Human Resources » Оплата труда и классы должностей » Классы должностей и оклады » Процесс распределения должностей » Шаг 5: Проведите кабинетный аудитСвязанные

- Совещания директоров

- Совет по кадровым ресурсам

Изучив описание должности (PD), вы, вероятно, выявили неясные области. Для правильного распределения должности наиболее эффективным способом получения дополнительной информации является кабинетная проверка.

Что такое камеральная проверка?

Собеседование с должностным лицом для получения информации о его обязанностях и ответственности. Вам следует провести отдельное собеседование с сотрудником и руководителем.

Преимущества камеральной проверки:

- Проверка и уточнение информации в ПД и другой документации.

- Получить примеры выполненных работ.

- Обеспечьте личный способ общения с сотрудниками и продемонстрируйте понимание работы сотрудника.

Подготовьтесь к аудиту

Объем ваших вопросов будет различаться в зависимости от того, насколько хорошо написан ПД и используемых классификаций. Следующие вопросы и соображения помогут вам подготовиться к аудиту:

- Подписан ли ПД руководителем, назначающим органом и сотрудником? Есть ли согласие с указанными обязанностями?

- Каковы соответствующие классы и основные различия? Рассмотрите вопросы, которые фокусируются на различиях между классами в связи с обязанностями сотрудника.

- Вырезает ли PD спецификацию класса?

- Какие обязанности сомнительны и почему? Скорее всего, вам потребуется уточнить конкретные задачи, которые выполняет сотрудник, и то, как выполняется работа.

- Имеет ли PD «двойной учет» обязанностей? Могут быть многочисленные и несвязанные обязанности, перечисленные под большим процентом времени. Получите разъяснения для лучшего понимания основных обязанностей и затраченного времени.

- Есть ли в PD запутанный жаргон, терминология или аббревиатуры?

- В дополнение к вышеизложенному см. следующие примеры вопросов:

- Примеры вопросов кабинетного аудита

Получите разъяснения для лучшего понимания основных обязанностей и затраченного времени.

Получите разъяснения для лучшего понимания основных обязанностей и затраченного времени.Провести аудит

Провести аудит таким образом, чтобы помочь вам получить наилучшую информацию для принятия решения о распределении. Дополнительные указатели:

- Если сотрудник просит кого-либо присутствовать (руководителя, представителя профсоюза, другого сотрудника и т. д.), вы можете разрешить это. Однако вы проверяете сотрудника; другие могут наблюдать, но работник знает свои обязанности.

- Спросите примеры; словесные объяснения и физические примеры могут быть полезными.

- Задавайте простые и понятные вопросы. В большинстве случаев вы захотите задать больше, чем просто вопрос «да/нет».

- Будьте непредвзяты.

- Изучите важные моменты, пока не получите четкое представление о работе.

- Делайте хорошие заметки, так как может пройти несколько дней, прежде чем вы напишете свое решение.

- По окончании проверки разрешить сотруднику добавить информацию или задать вопросы.

- Сообщите сотруднику, что вы свяжетесь с ним, если у вас возникнут другие вопросы или вам потребуется уточнить какие-либо вопросы в ходе обсуждения.

Чего следует избегать

- Избегайте таких заявлений, как «Это все, чем ты занимаешься?» Хотя вам может казаться, что вы разъясняете, сотрудник может рассматривать это как суждение о его/ее важности.

- Не подвергайте сомнению слова сотрудника.

- Не извиняйтесь за необходимость разъяснений.

- Больше не болтай.

- Не позволяйте сотруднику сбить аудит с не относящейся к делу информацией.

Дополнительные советы и соображения

- См. любые внутренние политики и/или процедуры для получения инструкций.

- В отношении представленных сотрудников следует ознакомиться со статьей «Классификация» применимого CBA.

- Не делать никаких заявлений относительно распределения во время аудита. Если вас спросят, заявите, что вы не будете принимать решение, пока у вас не будет возможности просмотреть всю информацию.

Шаги руководства по распределению позиции

- Обеспечьте актуальное и точное описание позиции

- Определить соответствующие спецификации класса

- Понять критерии распределения

- Понимание обязанностей в описании должности

- [Текущая страница] Проведение камеральной проверки

- Определить соответствующее распределение

- [Текущая страница] Напишите свое решение

Была ли эта информация полезной? *

Да

Нет

Как мы можем это улучшить? (макс. 280 символов)

CAPTCHAЭтот вопрос предназначен для проверки того, являетесь ли вы человеком, и для предотвращения автоматической отправки спама.

Кабинетные проверки

Они проводятся путем личного собеседования с занимающим эту должность лицом. Аудит проводится аналитиком по классификации и оплате (C&P) для правильного распределения должности, независимо от того, предлагается ли должность для реклассификации, или для создания новой классификации.

Аудит проводится аналитиком по классификации и оплате (C&P) для правильного распределения должности, независимо от того, предлагается ли должность для реклассификации, или для создания новой классификации.

Важно связаться с должностным лицом, занимающим должность, которую необходимо классифицировать. В редких случаях, когда нет действующего лица, было бы уместно провести аудит действующего лица, занимающего другую должность, выполняющего те же обязанности, если это применимо. Чтобы получить другую точку зрения на работу и лучше понять ее роль в подразделении, аналитик C&P также должен связаться с руководителем занимающего должность.

При подготовке к индивидуальному аудиту необходимо рассмотреть несколько вопросов.

- Действующее лицо должно заполнить Анкету Классификационной Программы (CPQ), если подробный CPQ не был предоставлен (образец CPQ см. в Приложениях). (CPQ изменены для каждой классификации.)

- Завершение текущей должностной инструкции основных функций. Если должностная инструкция основных функций не была заполнена для должности, руководитель должен заполнить форму и немедленно отправить копию аналитику C&P .

- Запросить копию Анкеты должностных инструкций для данной должности. Если форма не заполнена, руководитель должен заполнить форму и немедленно отправить копию аналитику C&P (см. Приложения).

- На основе рассматриваемых факторов распределения аналитик C&P должен определить, какие материалы или операции должны быть специально проверены во время аудита и по каким причинам.

- Решите, какие аспекты работы требуют непосредственного наблюдения, а какие можно охватить в ходе обсуждения с должностным лицом, чтобы определить их значимость.

- Аналитик C&P должен составить список конкретных вопросов, которые нужно задать сотруднику, на основе критических факторов распределения для класса и сосредоточив внимание на тех областях, которые требуют наибольшего разъяснения.

Если должностная инструкция основных функций не была заполнена для должности, руководитель должен заполнить форму и немедленно отправить копию аналитику C&P .

Если должностная инструкция основных функций не была заполнена для должности, руководитель должен заполнить форму и немедленно отправить копию аналитику C&P .Перед проведением аудита аналитик C&P должен сообщить следующую информацию об аудите должностному лицу:

- Цель аудита.

- Покрываемые области.

- Перечень материалов, которые должны быть в наличии на момент проведения проверки.

- Дополнительные специальные запросы (экскурсии, встречи и т.д.)

- Расчетное количество времени, необходимое для аудита (приблизительно).

Материалы и ресурсы, используемые при аудите, различаются, и аналитик должен знать об их существовании до проведения аудита. Эти ресурсы могут оказаться полезными в определении правильного распределения должности.

- Характеристики класса.

- Нормы распределения по классу.

- Сотрудники CCD в CalHR.

- Анкета о должностных обязанностях, анкета о классификационном положении и должностные инструкции.

- Предыдущие аудиторские отчеты.

- Утвержденные черновики рассматриваемых, отклоненных или предложенных пунктов Совета.

- Шкала заработной платы на государственной службе штата Калифорния.

- Другие сотрудники (департамент и CalHR).

- Обмен информацией о персонале (PIE) или другие базы данных.

При проведении аудита аналитик C&P должен взять все соответствующие материалы (спецификации, стандарты распределения и подготовленные вопросы), на которые он может сослаться во время аудита. Лучше всего лично встретиться с должностным лицом, чтобы он чувствовал себя непринужденно. Встреча с руководителем действующего оператора может быть проведена после того, как аналитик завершит аудит действующего оператора. Убедитесь, что занимающий должность понимает, что аудит проводится для получения информации, которая поможет классифицировать должность, а не для оценки их эффективности в работе. Желательно обсудить обязанности и ответственность на работе с действующим лицом, а затем осветить факторы распределения, если это применимо. Сотруднику должна быть предоставлена возможность в полной мере предоставить информацию о должностных обязанностях.

Об авторе