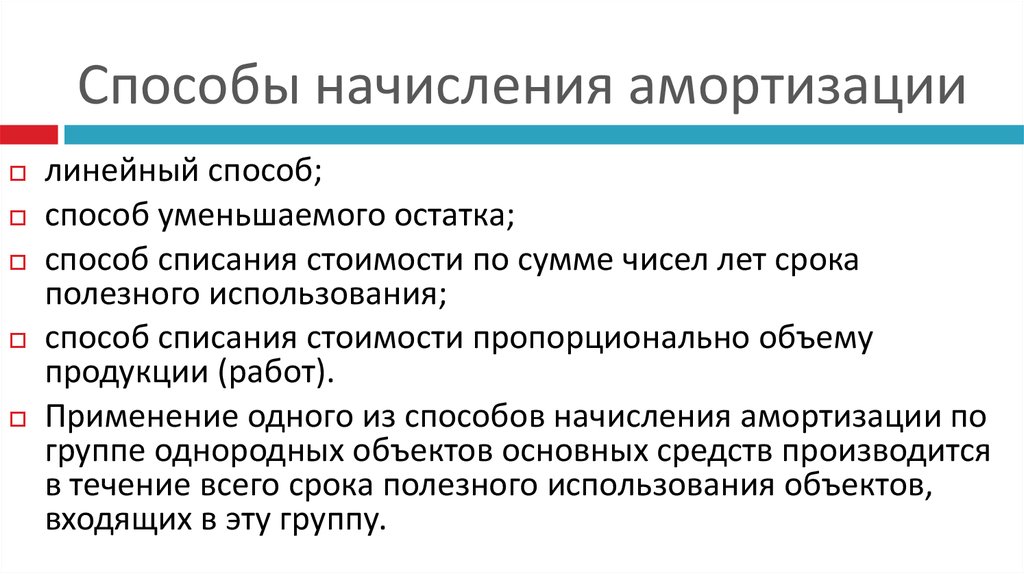

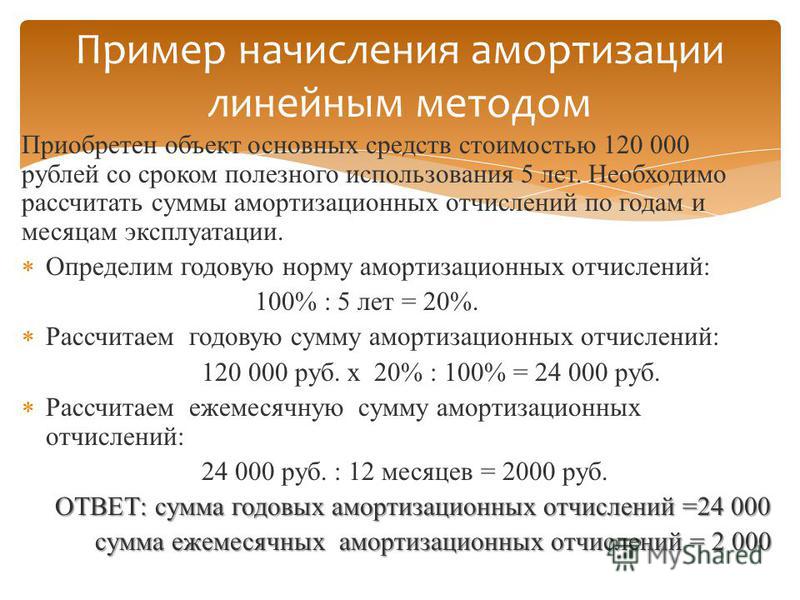

Порядок расчета амортизации: Полная информация для работы бухгалтера

Ст. 259.1 НК РФ. Порядок расчета сумм амортизации при применении линейного метода начисления амортизации

1. При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, а также при применении линейного метода начисления амортизации в отношении объектов амортизируемого имущества в соответствии с пунктом 3 статьи 259 настоящего Кодекса применяется порядок начисления амортизации, установленный настоящей статьей.

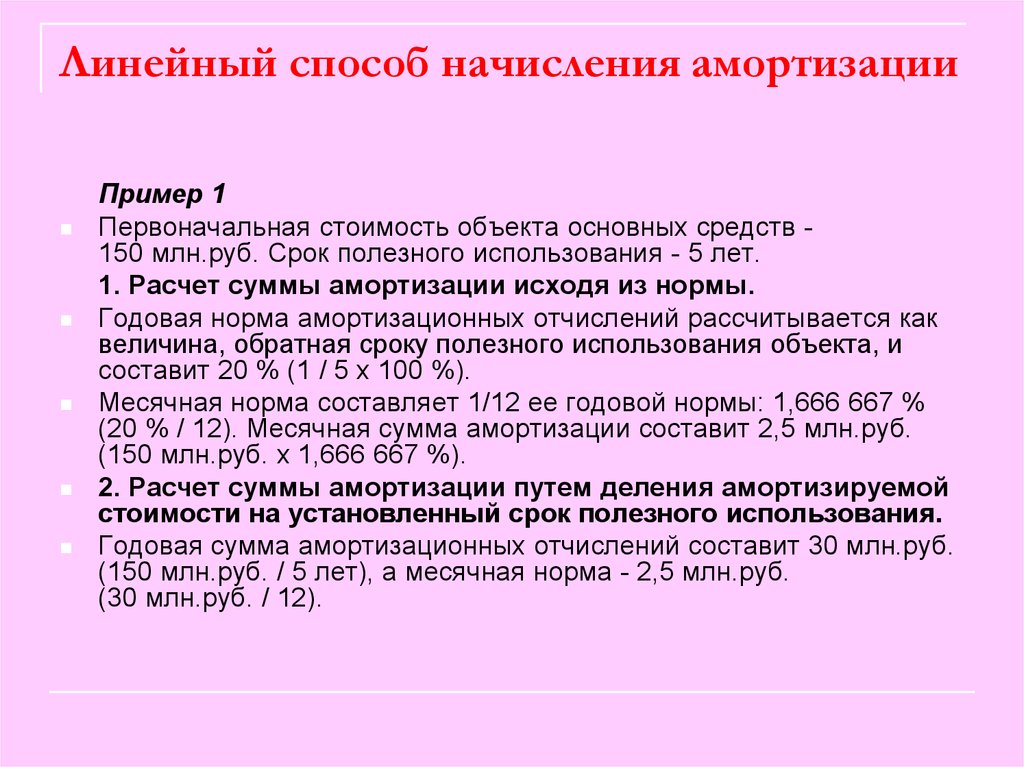

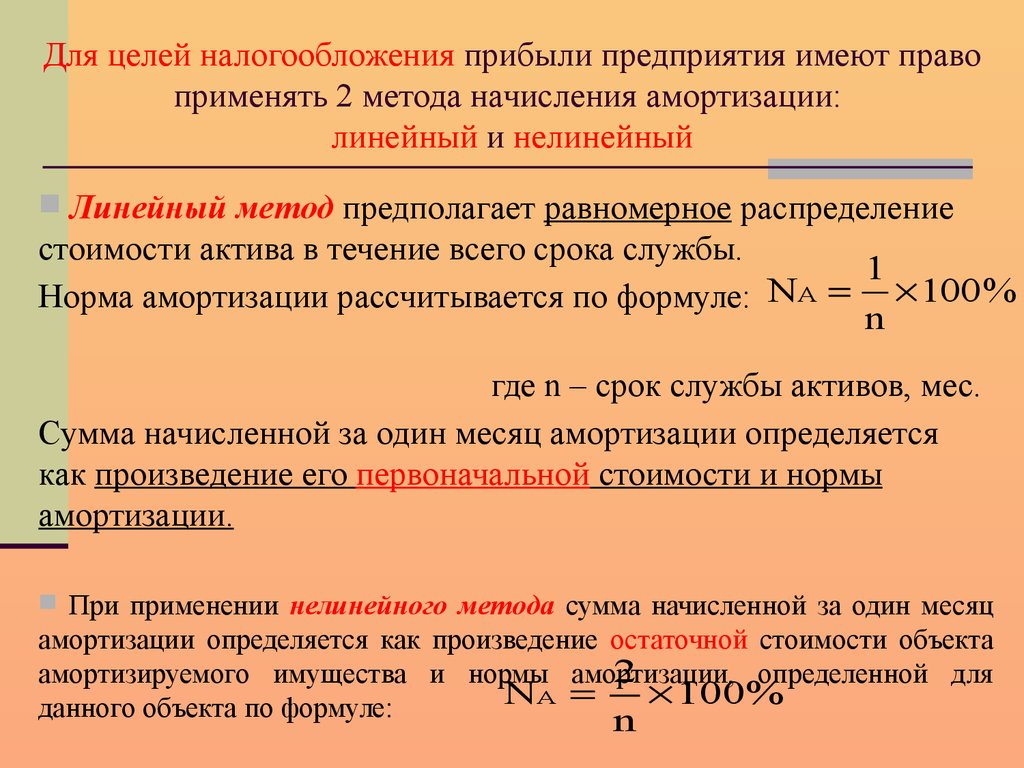

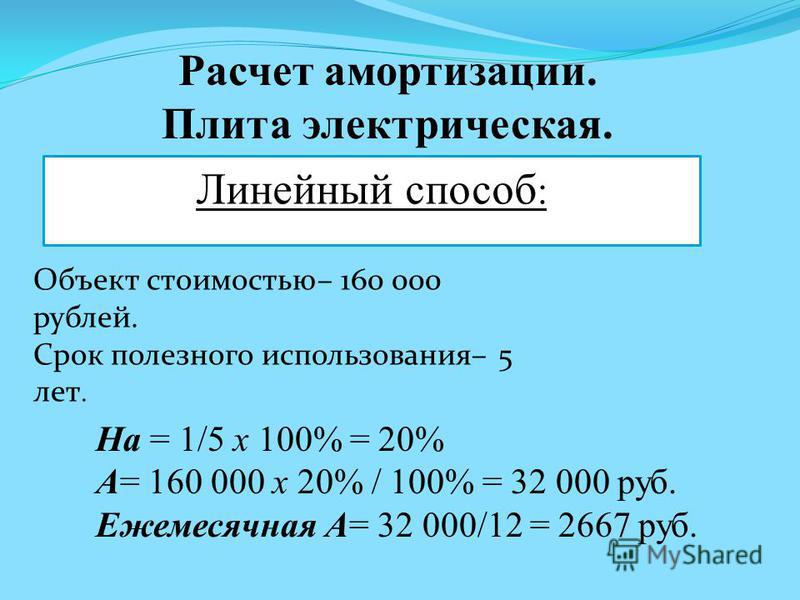

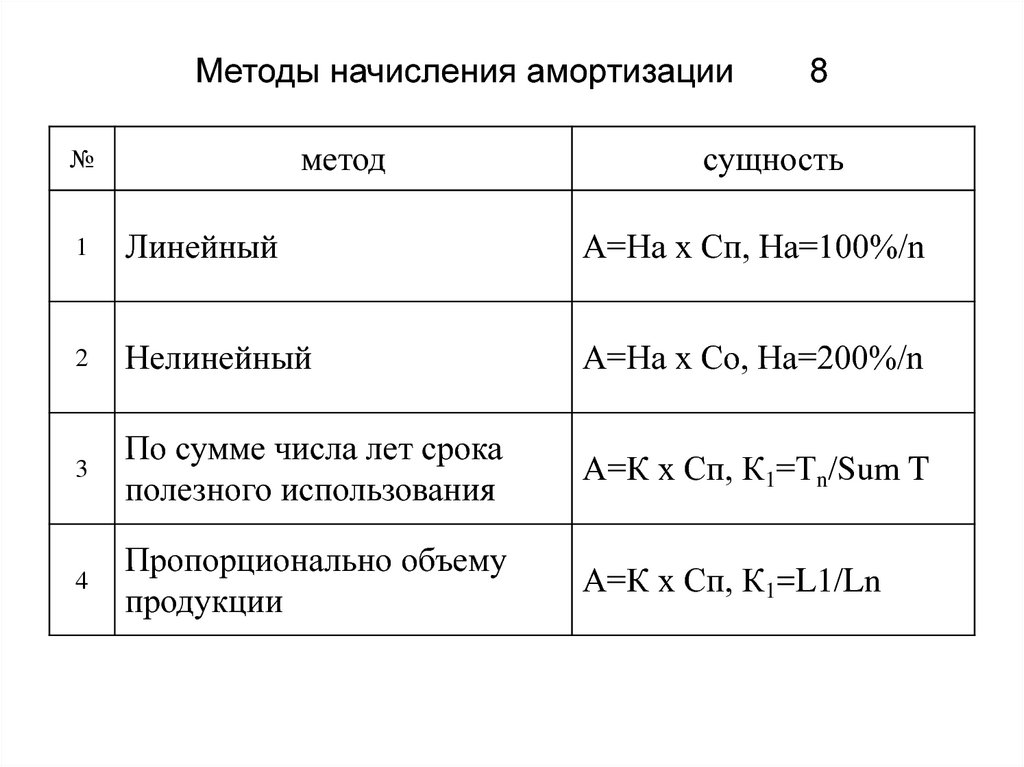

2. Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абзацем вторым пункта 13 статьи 258 настоящего Кодекса).

3. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

4. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию капитальных вложений, у организации-ссудополучателя — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

5. Независимо от окончания срока полезного использования начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

6. Начисление амортизации по объектам, исключенным из состава амортизируемого имущества в соответствии с пунктом 3 статьи 256 настоящего Кодекса, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества.

7. При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).

См. все связанные документы >>>

< Статья 259. Методы и порядок расчета сумм амортизации

Статья 259. 2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации >

2. Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации >

Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации установлен статьей 259.1 НК РФ.

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

1

K = — x 100%,

n

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с абзацем 2 пункта 13 статьи 258 НК РФ).

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Управление ФНС России по г. Москве в письме от 16.04.2010 N 16-15/040652@ разъяснило, что начисление амортизации по объекту амортизируемого имущества при досрочном расторжении договора лизинга для целей исчисления налога на прибыль прекращается с 1-го числа месяца, следующего за месяцем, когда данный объект выбыл из состава амортизируемого имущества налогоплательщика в связи с тем, что оно не используется для извлечения дохода.

При этом в главе 25 НК РФ не предусмотрено восстановление в целях налогообложения прибыли ранее начисленной амортизации по лизинговому имуществу в случае досрочного расторжения договора лизинга.

Если руководство организации-лизингодателя приняло решение о консервации таких основных средств на срок более трех месяцев, то они исключаются из состава амортизируемого имущества и, соответственно, амортизация по ним не начисляется. Однако при расконсервации объекта амортизация по нему начисляется в порядке, действовавшем до консервации, и срок полезного использования продлевается на период нахождения объекта на консервации.

Если такое имущество не используется в деятельности организации, приносящей доходы, а предполагается к последующей реализации, то его остаточная стоимость может учитываться в качестве расходов при отражении в налоговом учете дохода от реализации этого имущества.

Доходы в виде лизинговых платежей учитываются лизингодателем в составе доходов от реализации на основании статьи 249 НК РФ.

Основанием для начисления указанных доходов в налоговом учете является действующий договор лизинга. Поэтому в случае расторжения договора лизинга основания для начисления доходов в виде лизинговых платежей отсутствуют.

Аналогичные выводы изложены в письмах Минфина России от 03.04.2009 N 03-03-06/1/218, от 01.10.2009 N 03-03-06/1/633, от 10.07.2009 N 03-03-06/1/460 и от 08.11.2006 N 03-03-04/1/729.

Внимание!

Статья 259.1 НК РФ не предусматривает возможность начисления амортизации на часть объекта амортизируемого имущества и не ставит признание начисленных сумм амортизации в составе расходов в зависимость от результатов финансово-хозяйственной деятельности налогоплательщика в конкретном отчетном (налоговом) периоде.

ФАС Московского округа в Постановлении от 30.07.2010 N КА-А40/8056-10 пришел к выводу о том, что у налогового органа отсутствовали правовые основания для доначисления налога на прибыль, пеней и штрафа по указанному налогу, поскольку амортизационные отчисления правомерно включены в состав расходов в целях налогообложения прибыли. Кроме того, суд указал, что НК РФ не предусматривает возможность начисления амортизации на часть объекта амортизируемого имущества и не ставит признание начисленных сумм амортизации в составе расходов в зависимость от результатов финансово-хозяйственной деятельности налогоплательщика в конкретном отчетном (налоговом) периоде.

Аналогичная позиция содержится в Постановлении ФАС Центрального округа от 19.04.2010 N А54-4374/2007.

Внимание!

Минфин России в письме от 03.08.2009 N 03-03-06/1/508 указал, что с 1 января 2009 г. сумма начисленной за один месяц амортизации в отношении легковых автомобилей и пассажирских микроавтобусов независимо от их первоначальной стоимости и срока введения в эксплуатацию определяется как произведение первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Финансовое ведомство также отмечает, что амортизируются только те неотделимые улучшения в арендованное имущество, которые носят капитальный характер, т.е. связаны с реконструкцией, модернизацией, техническим перевооружением имущества. Если расходы осуществляются с целью текущего поддержания основных средств в рабочем состоянии, то такие затраты единовременно учитываются в составе прочих расходов как расходы на ремонт согласно статье 260 НК РФ. Данная позиция изложена в письме Минфина России от 12.10.2011 N 03-03-06/1/663.

Статья 259 НК РФ. Методы и порядок расчета сумм амортизации. Актуально в 2021 и 2022. Последняя редакция

(в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

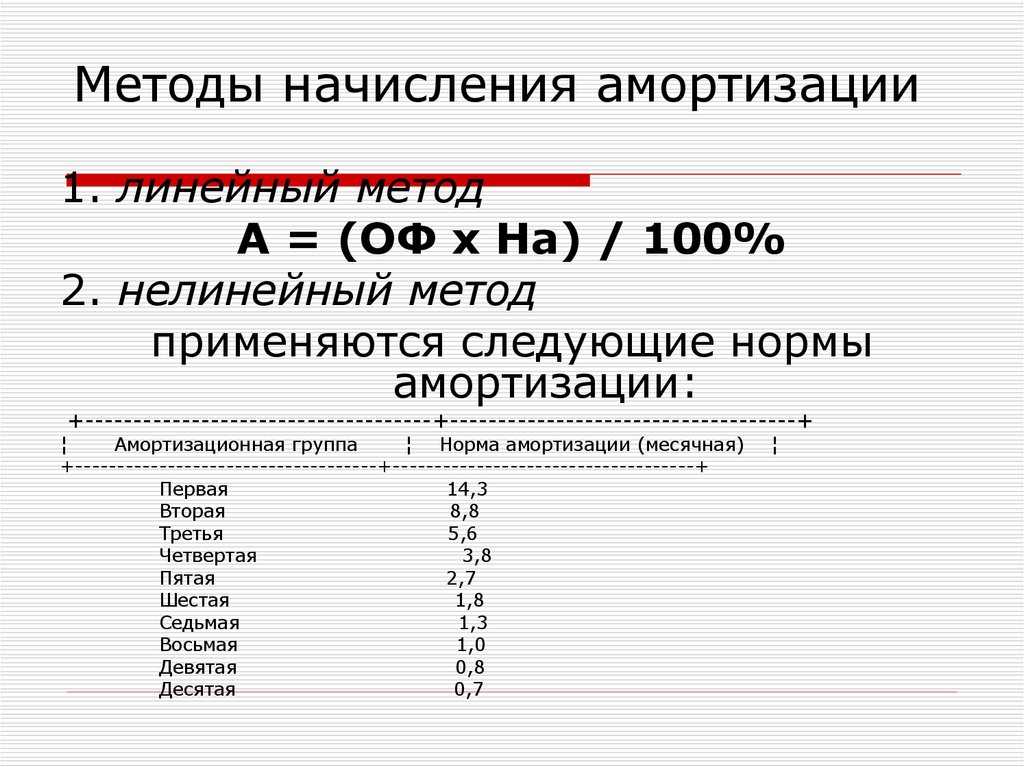

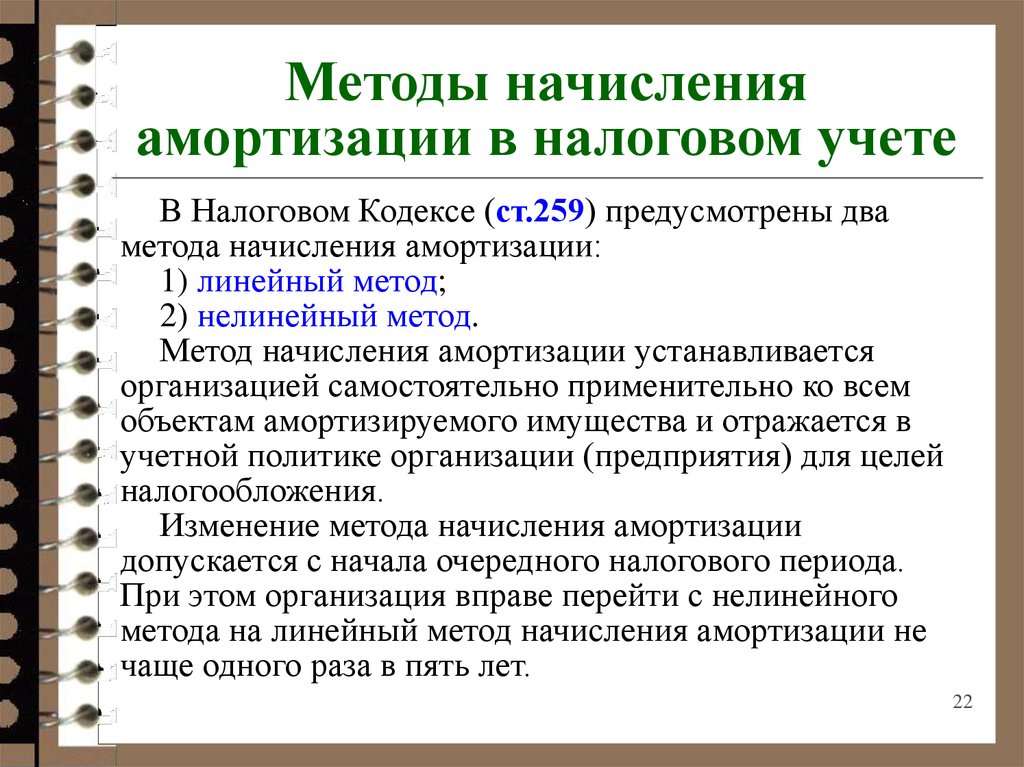

1. В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом особенностей, предусмотренных настоящей главой:

1) линейный метод;

2) нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 настоящей статьи) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.

Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

Установленные настоящим пунктом методы начисления амортизации применяются ко всем основным средствам вне зависимости от даты их приобретения.

2. Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном настоящей главой. Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

3. Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками, указанными в пункте 1 статьи 275. 2 настоящего Кодекса, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

2 настоящего Кодекса, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

(в ред. Федерального закона от 30.09.2013 N 268-ФЗ)

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

4. Начисление амортизации по объектам амортизируемого имущества, в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, независимо от даты его государственной регистрации.

(п. 4 в ред. Федерального закона от 29.11.2012 N 206-ФЗ)

5. Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со статьей 55 настоящего Кодекса налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

1) амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Положения настоящего пункта не распространяются на организации, изменяющие свою организационно-правовую форму.

6. Утратил силу с 1 января 2021 года. — Федеральный закон от 31.07.2020 N 265-ФЗ.

7. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, имеют право не применять установленный настоящей статьей порядок амортизации в отношении объектов амортизируемого имущества, за исключением объектов недвижимого имущества. В этом случае осуществленные за счет средств от приносящей доход деятельности расходы указанных организаций по приобретению и (или) созданию амортизируемого имущества и расходы, осуществленные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, признаются в составе материальных расходов в полной сумме по мере ввода соответствующих объектов в эксплуатацию.

(п. 7 введен Федеральным законом от 23.07.2013 N 215-ФЗ)

Метод двойного уменьшаемого остатка (DDB) Определение метода амортизации с помощью формулы

Что такое метод двойного уменьшаемого остатка (DDB)?

Метод двойного уменьшающегося остатка (DDB), также известный как метод уменьшения остатка, является одним из двух распространенных методов, используемых в бизнесе для учета расходов на долгосрочные активы.

Ключевые выводы

- Метод двойного уменьшающегося остатка (DDB) представляет собой ускоренный расчет амортизации, используемый в бухгалтерском учете.

- В частности, метод DDB амортизирует активы в два раза быстрее, чем традиционный метод уменьшаемого остатка.

- Метод DDB учитывает более крупные расходы на амортизацию в первые годы срока полезного использования актива и меньшие – в более поздние годы.

- В результате компании выбирают метод DDB для активов, которые, вероятно, потеряют большую часть своей стоимости на раннем этапе или устареют быстрее.

Метод двойного уменьшаемого остатка

Формула двойного уменьшаемого остатка (DDB)

Амортизация знак равно 2 × СЛДП × БВ куда: SLDP = процент прямолинейной амортизации BV = балансовая стоимость на начало периода \begin{align} &\text{Амортизация}=2\times \text{SLDP}\times\text{BV}\\ &\textbf{где:}\\ &\text{SLDP = Прямолинейный процент амортизации} \\ &\text{BV = Балансовая стоимость на начало периода}\\ \end{выровнено} Амортизация = 2 × SLDP × BV, где: SLDP = линейная амортизация в процентахBV = балансовая стоимость на начало периода

Понимание амортизации DDB

Метод снижающегося остатка является одним из двух методов ускоренной амортизации, и он использует норму амортизации, которая несколько кратна норме прямолинейного метода. Метод двойного уменьшаемого остатка (DDB) — это тип метода уменьшаемого остатка, который вместо этого использует двойную норму амортизации.

Нормы амортизации, используемые в методе уменьшающегося остатка, могут составлять 150%, 200% (двойная) или 250% линейной ставки. Когда норма амортизации для метода снижающегося остатка установлена как кратная, удваивая прямолинейную ставку, метод уменьшающегося остатка фактически является методом двойного уменьшающегося остатка. В процессе амортизации двойная норма амортизации остается постоянной и применяется к уменьшению балансовой стоимости в каждом периоде амортизации. Балансовая стоимость или амортизационная база актива со временем снижается.

Когда норма амортизации для метода снижающегося остатка установлена как кратная, удваивая прямолинейную ставку, метод уменьшающегося остатка фактически является методом двойного уменьшающегося остатка. В процессе амортизации двойная норма амортизации остается постоянной и применяется к уменьшению балансовой стоимости в каждом периоде амортизации. Балансовая стоимость или амортизационная база актива со временем снижается.

При постоянной двойной норме амортизации и последовательном снижении базы амортизации начисления, рассчитанные с помощью этого метода, постоянно снижаются. Остаток балансовой стоимости в конечном итоге уменьшается до остаточной стоимости актива после последнего периода амортизации. Однако окончательные амортизационные отчисления, возможно, придется ограничить меньшей суммой, чтобы сохранить ликвидационную стоимость на уровне расчетной.

В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) для публичных компаний расходы отражаются в том же периоде, что и доходы, полученные в результате этих расходов. Таким образом, когда компания покупает дорогой актив, который будет использоваться в течение многих лет, она не вычитает всю стоимость покупки как коммерческие расходы в год покупки, а вместо этого вычитает цену за несколько лет.

Таким образом, когда компания покупает дорогой актив, который будет использоваться в течение многих лет, она не вычитает всю стоимость покупки как коммерческие расходы в год покупки, а вместо этого вычитает цену за несколько лет.

Поскольку метод двойного уменьшающегося остатка приводит к большим амортизационным расходам в начале срока службы актива и меньшим амортизационным расходам позже, имеет смысл использовать этот метод с активами, которые быстро теряют стоимость.

Ускоренная амортизация

Двойная амортизация по методу уменьшающегося остатка позволяет увеличить расходы на амортизацию в первые годы и снизить расходы по мере приближения конца срока службы актива. Это считается методом ускоренной амортизации.

Пример амортизации DDB

В качестве гипотетического примера предположим, что компания приобрела грузовик для доставки за 30 000 долларов, который, как ожидается, прослужит 10 лет. Через 10 лет он будет стоить 3000 долларов, его ликвидационная стоимость. При прямолинейном методе амортизации компания будет вычитать 2700 долларов в год в течение 10 лет, то есть 30 000 долларов минус 3000 долларов, деленное на 10.

При прямолинейном методе амортизации компания будет вычитать 2700 долларов в год в течение 10 лет, то есть 30 000 долларов минус 3000 долларов, деленное на 10.

Однако, используя метод двойного уменьшающегося остатка, можно сначала рассчитать прямолинейную амортизацию (SLDP) как 1/10 года полезного использования = 10% в год. Затем они удваивали SLDP (10% x 2 = 20%) и, таким образом, вычитали 20% от 30 000 долларов (6 000 долларов) в первый год, 20 % от 24 000 долларов (4 800 долларов) во второй год и так далее, останавливаясь, когда балансовая стоимость равнялась балансовой стоимости. спасательная стоимость.

Что такое амортизация?

Амортизация — это учетный процесс, с помощью которого компания распределяет стоимость актива на протяжении срока его полезного использования. Другими словами, он записывает, как стоимость актива снижается с течением времени. Фирмы амортизируют активы в своей финансовой отчетности и для целей налогообложения, чтобы лучше сопоставить продуктивность использования актива с затратами на его эксплуатацию с течением времени.

Почему двойное снижение амортизации является ускоренным методом?

Ускоренная амортизация — это любой метод амортизации, используемый для целей бухгалтерского учета или налога на прибыль, который допускает увеличение расходов на амортизацию в первые годы жизни актива. Методы ускоренной амортизации, такие как метод двойного уменьшаемого остатка (DDB), означают, что расходы на амортизацию в первые несколько лет будут выше, а по мере старения актива — ниже. Это отличается от линейного метода амортизации, при котором стоимость равномерно распределяется в течение срока службы актива.

Чем DDB отличается от уменьшаемой амортизации?

Как DDB, так и обычная убывающая амортизация являются ускоренными методами. Разница заключается в том, что DDB будет использовать норму амортизации, которая в два раза выше (удваивает) норму, используемую в стандартной уменьшаемой амортизации.

Для каких активов лучше всего использовать DDB?

DDB идеально подходит для активов, которые очень быстро теряют свою ценность или быстро устаревают. Это может относиться к определенному компьютерному оборудованию, мобильным устройствам и другим высокотехнологичным предметам, которые, как правило, раньше были полезны, но становятся менее полезными по мере появления на рынке новых моделей.

Это может относиться к определенному компьютерному оборудованию, мобильным устройствам и другим высокотехнологичным предметам, которые, как правило, раньше были полезны, но становятся менее полезными по мере появления на рынке новых моделей.

Определение ликвидационной стоимости

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 12 октября 2021 г.

Рассмотрено

ДжеФреда Р. Браун

Рассмотрено ДжеФреда Р. Браун

Полная биография

Д-р ДжеФреда Р. Браун — финансовый консультант, сертифицированный инструктор по финансовому образованию и исследователь, который помог тысячам клиентов за более чем два десятилетия своей карьеры. Она является генеральным директором Xaris Financial Enterprises и руководителем курса в Корнельском университете.

Браун — финансовый консультант, сертифицированный инструктор по финансовому образованию и исследователь, который помог тысячам клиентов за более чем два десятилетия своей карьеры. Она является генеральным директором Xaris Financial Enterprises и руководителем курса в Корнельском университете.

Узнайте о нашем Совет финансового контроля

Факт проверен

Кимберли Оверкаст

Факт проверен Кимберли Оверкаст

Полная биография

Кимберли Оверкаст — отмеченный наградами писатель и специалист по проверке фактов. Она написала научно-популярные книги о политике, здоровье и христианстве для нескольких авторов, в том числе несколько бестселлеров New York Times . Кимберли также имеет лицензию частного детектива класса C.

Узнайте о нашем редакционная политика

Что такое ликвидационная стоимость?

Ликвидационная стоимость — это оценочная балансовая стоимость актива после завершения амортизации, основанная на том, что компания ожидает получить в обмен на актив в конце срока его полезного использования. Таким образом, расчетная ликвидационная стоимость актива является важным компонентом при расчете графика амортизации.

Таким образом, расчетная ликвидационная стоимость актива является важным компонентом при расчете графика амортизации.

Ключевые выводы

- Ликвидационная стоимость – это балансовая стоимость актива после того, как вся амортизация была полностью списана на расходы.

- Остаточная стоимость актива основана на том, что компания ожидает получить в обмен на продажу или раздел актива в конце срока его полезного использования.

- Компании могут полностью амортизировать свои активы до 0 долларов, поскольку ликвидационная стоимость минимальна.

- Ликвидационная стоимость будет влиять на общую амортизируемую сумму, которую компания использует в своем графике амортизации.

Ликвидационная стоимость

Понимание ликвидационной стоимости

Оценочная ликвидационная стоимость может быть определена для любого актива, который компания будет амортизировать в своих бухгалтерских книгах с течением времени. Каждая компания будет иметь свои собственные стандарты оценки ликвидационной стоимости. Некоторые компании могут решить всегда амортизировать актив до 0 долларов, потому что его ликвидационная стоимость минимальна. Как правило, ликвидационная стоимость важна, потому что это будет балансовая стоимость актива в бухгалтерских книгах компании после того, как амортизация будет полностью отнесена на расходы. Он основан на стоимости, которую компания ожидает получить от продажи актива в конце срока его полезного использования. В некоторых случаях ликвидационная стоимость может быть просто стоимостью, которую, по мнению компании, она может получить, продав амортизированный, неработоспособный актив на запчасти.

Некоторые компании могут решить всегда амортизировать актив до 0 долларов, потому что его ликвидационная стоимость минимальна. Как правило, ликвидационная стоимость важна, потому что это будет балансовая стоимость актива в бухгалтерских книгах компании после того, как амортизация будет полностью отнесена на расходы. Он основан на стоимости, которую компания ожидает получить от продажи актива в конце срока его полезного использования. В некоторых случаях ликвидационная стоимость может быть просто стоимостью, которую, по мнению компании, она может получить, продав амортизированный, неработоспособный актив на запчасти.

Допущения об амортизации и остаточной стоимости

Компании принимают во внимание принцип соответствия, делая допущения в отношении амортизации активов и ликвидационной стоимости. Принцип соответствия — это концепция учета по методу начисления, которая требует, чтобы компания признавала расходы в том же периоде, когда были получены соответствующие доходы. Если компания ожидает, что актив будет приносить доход в течение длительного периода времени, у него будет долгий срок полезного использования.

Если компания не уверена в сроке полезного использования актива, она может оценить меньшее количество лет и более высокую ликвидационную стоимость, чтобы оставить актив в своем бухгалтерском учете после полной амортизации или продать актив по его ликвидационной стоимости. Если компания хочет авансировать расходы на амортизацию, она может использовать метод ускоренной амортизации, при котором авансом вычитается больше амортизационных отчислений. Многие компании используют ликвидационную стоимость, равную 0 долл. США, потому что они считают, что использование актива полностью соответствует его признанию расходов с доходами в течение срока его полезного использования.

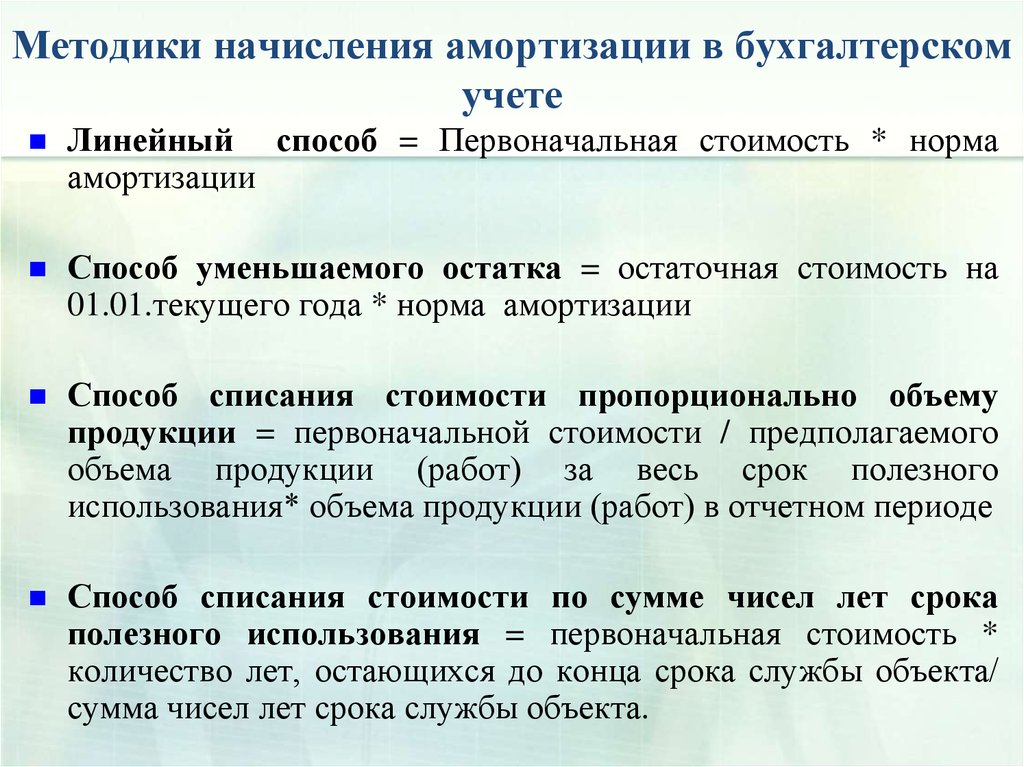

Методы амортизации

Существует несколько допущений, необходимых для разработки графиков амортизации. Финансовые бухгалтеры могут выбирать из пяти основных методов амортизации: прямолинейный метод, метод снижающегося остатка, метод двойного уменьшающегося остатка, сумма цифр за годы и единицы продукции. Методы уменьшающегося остатка, двойного уменьшающегося остатка и метода суммы цифр за годы представляют собой методы ускоренной амортизации с более высокими авансовыми амортизационными отчислениями в предыдущие годы.

Методы уменьшающегося остатка, двойного уменьшающегося остатка и метода суммы цифр за годы представляют собой методы ускоренной амортизации с более высокими авансовыми амортизационными отчислениями в предыдущие годы.

Каждый из этих методов требует учета ликвидационной стоимости. Амортизируемая стоимость актива представляет собой его общую накопленную амортизацию после учета всех расходов на амортизацию, которая также является результатом первоначальной стоимости за вычетом ликвидационной стоимости. Балансовая стоимость актива по мере его амортизации представляет собой его первоначальную стоимость за вычетом накопленной амортизации до настоящего времени.

Прямолинейная амортизация

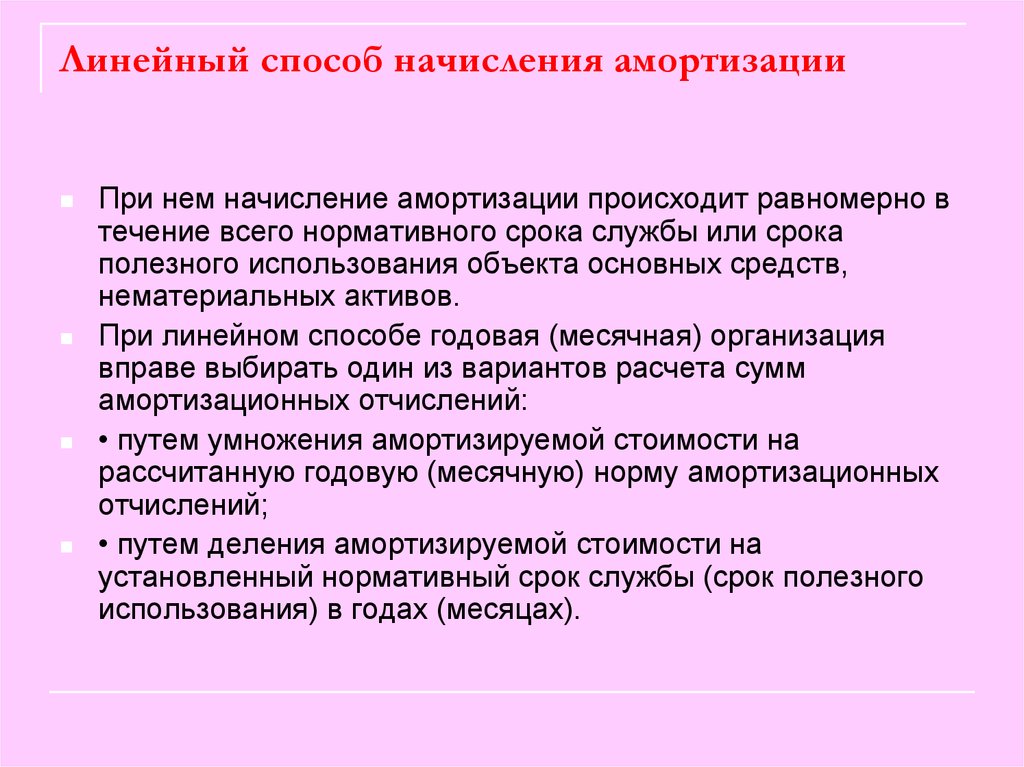

Линейный метод амортизации, как правило, является самым основным методом амортизации. Он включает равные расходы на амортизацию каждый год в течение всего срока полезного использования, пока весь актив не будет амортизирован до его ликвидационной стоимости.

Предположим, например, что компания покупает машину по цене 5000 долларов. Компания принимает решение о ликвидационной стоимости в размере 1000 долларов и сроке полезного использования в пять лет. Исходя из этих предположений, годовая амортизация с использованием линейного метода составляет: (5 000 долларов США по стоимости – 1 000 долларов США по ликвидационной стоимости) / 5 лет, или 800 долларов США в год. В результате процент амортизации составляет 20% (800 долл. США/4000 долл. США).

Компания принимает решение о ликвидационной стоимости в размере 1000 долларов и сроке полезного использования в пять лет. Исходя из этих предположений, годовая амортизация с использованием линейного метода составляет: (5 000 долларов США по стоимости – 1 000 долларов США по ликвидационной стоимости) / 5 лет, или 800 долларов США в год. В результате процент амортизации составляет 20% (800 долл. США/4000 долл. США).

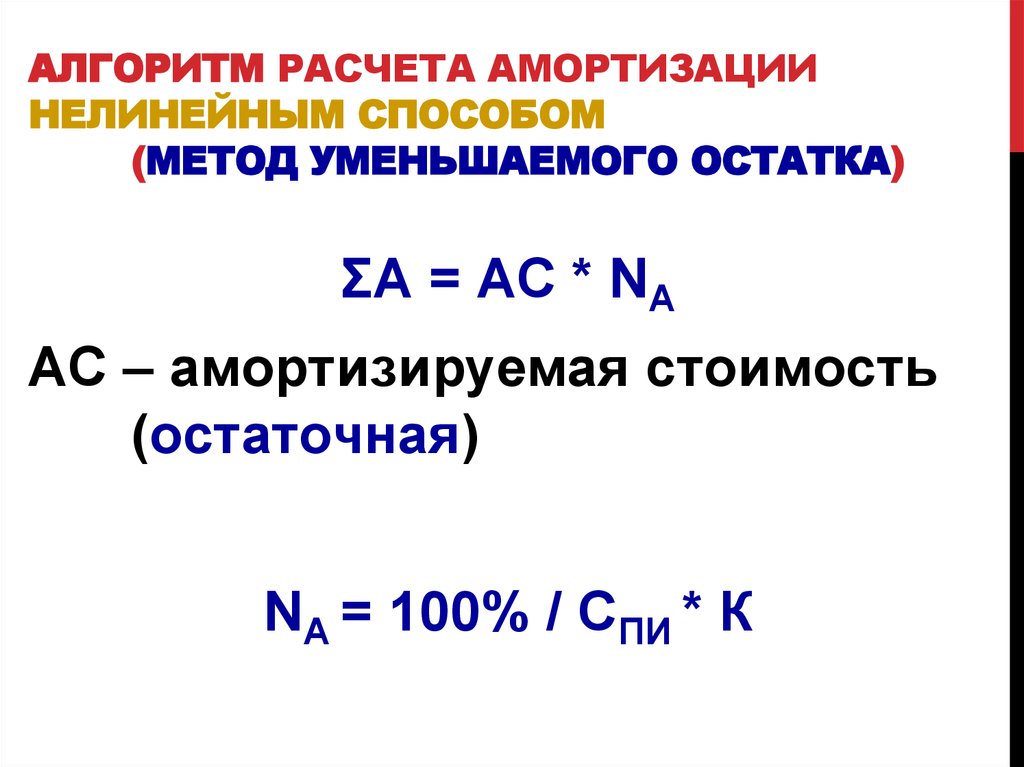

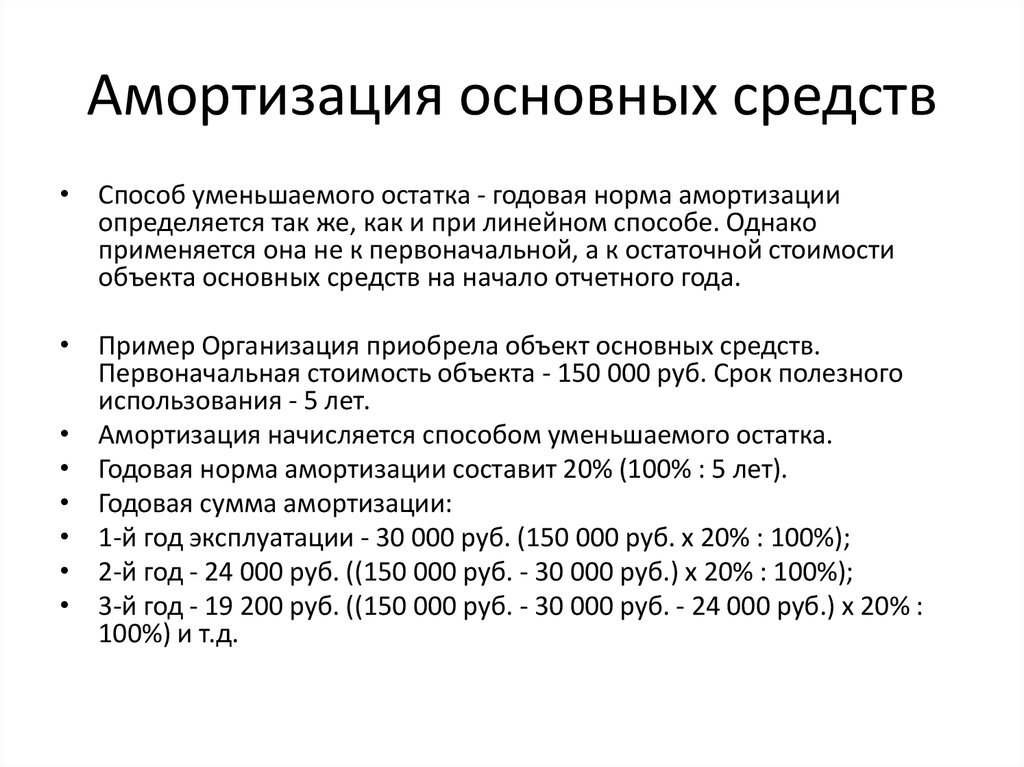

Снижение баланса

Метод уменьшаемого остатка является методом ускоренной амортизации. Этот метод амортизирует машину в процентах прямолинейной амортизации, умноженной на оставшуюся амортизируемую сумму каждый год. Поскольку балансовая стоимость актива выше в предыдущие годы, тот же процент приводит к увеличению суммы амортизационных отчислений в предыдущие годы, уменьшающейся с каждым годом.

Используя приведенный выше пример, машина стоит 5000 долларов, имеет ликвидационную стоимость 1000 долларов, срок службы 5 лет и амортизируется по ставке 20% каждый год, поэтому расходы составляют 800 долларов в первый год (амортизируемая сумма 4000 долларов * 20%). 640 долларов США во второй год ((4000–800 долларов США) * 20%) и так далее.

640 долларов США во второй год ((4000–800 долларов США) * 20%) и так далее.

Двойное уменьшающееся сальдо

Метод двойного уменьшающегося остатка (DDB) использует норму амортизации, которая в два раза превышает норму линейной амортизации. В примере с машиной процент амортизации составляет 20%. Таким образом, метод DDB будет отражать расходы на амортизацию в размере (20% x 2) или 40% от оставшейся амортизируемой суммы в год.

Как снижающийся остаток, так и DDB требуют от компании установить начальную ликвидационную стоимость для определения амортизируемой суммы.

Цифры суммы лет

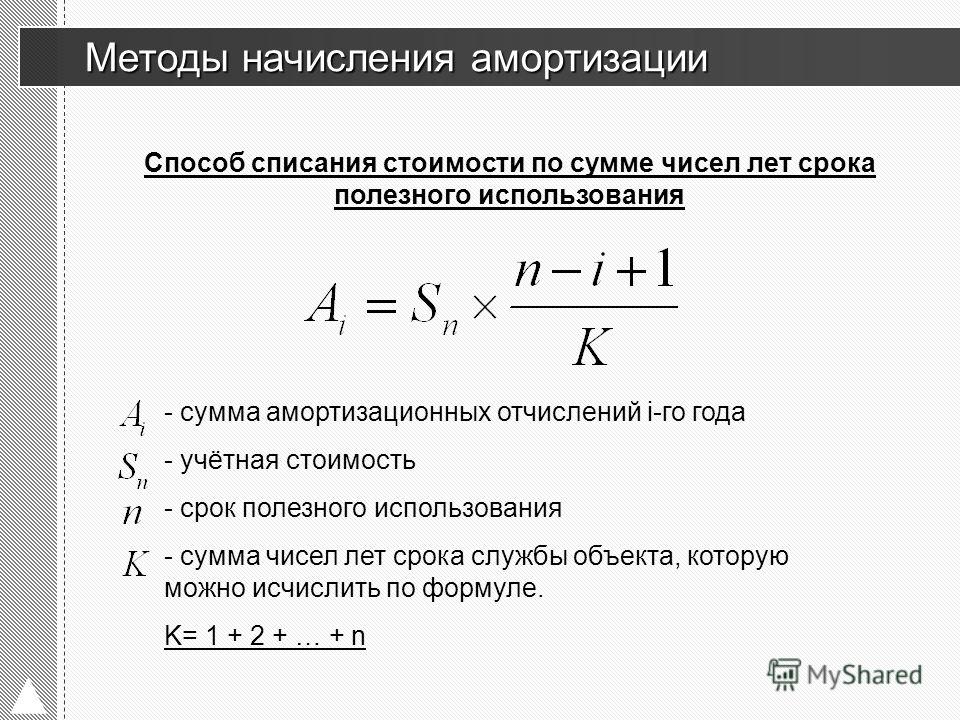

Этот метод создает фракцию для расчета амортизации. Используя приведенный выше пример, если срок полезного использования составляет пять лет, знаменатель равен 5+4+3+2+1=15. Числитель – количество лет, оставшихся до срока полезного использования актива. Тогда доля расходов на амортизацию для каждого из пяти лет составляет 5/15, 4/15, 3/15, 2/15 и 1/15. Каждая дробь умножается на общую амортизируемую сумму.

| Сумма лет | |||

|---|---|---|---|

| 15=5+4+3+2+1 | |||

| Год 1 | 4000 | 5/15 | 1333.33 |

| Год 2 | 4000 | 4/15 | 1066,67 |

| Год 3 | 4000 | 3/15 | 800.00 |

| Год 4 | 4000 | 2/15 | 533,33 |

| Год 5 | 4000 | 1/15 | 266,67 |

| 4000 | |||

Единицы продукции

Этот метод требует оценки общего количества единиц, которые актив будет производить в течение срока его полезного использования. Амортизационные отчисления затем рассчитываются за год на основе количества произведенных единиц.

Об авторе