Порядок расчета енвд: Расчет ЕНВД для ИП: формула, примеры — Контур.Бухгалтерия

Порядок исчисления и уплаты ЕНВД | ФНС России

25 Приморский край

Дата публикации: 02.03.2015

Издание: Сайт «Центра развития предпринимательства»

Тема: ЕНВД

Источник:

http://www.crpvl.ru/news/poryadok-ischisleniya-i-uplatyi-envd.html

Главный государственный налоговый инспектор отдела налогообложения юридических лиц Управления Федеральной налоговой службы по Приморскому краю Горбунова Ольга Васильевна подробно рассказала о порядке исчисления и уплаты юридическими лицами и индивидуальными предпринимателями единого налога на вмененный налог или, как его называют в народе, «вмененки».

«Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора только с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора, и прекращается при возникновении обстоятельств, предусмотренных Налоговым Кодексом РФ (далее Кодекс).

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах, в отношении отдельных видов предпринимательской деятельности, определенных пунктом 2 статьи 346.26 Кодекса.

Налогоплательщиками единого налога являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга, в которых введен единый налог, предпринимательскую деятельность, облагаемую единым налогом, и перешедшие на уплату единого налога.

На территории г.Владивостока ЕНВД осуществляется в соответствии с гл.26.3 Кодекса и Решением Думы г.Владивостока от 28.10.2005 № 109 (с изменениями и дополнениями)

Таким образом, обстоятельством, с которым Кодекс связывает возникновение у налогоплательщиков обязанности по представлению налоговой декларации по ЕНВД, является фактическое осуществление видов предпринимательской деятельности, подпадающих под действие системы налогообложения в виде ЕНВД.

Следовательно, между указанными моментами начала и окончания осуществления деятельности, подпадающей под действие системы налогообложения в виде ЕНВД, налогоплательщик обязан представлять налоговые декларации по ЕНВД.

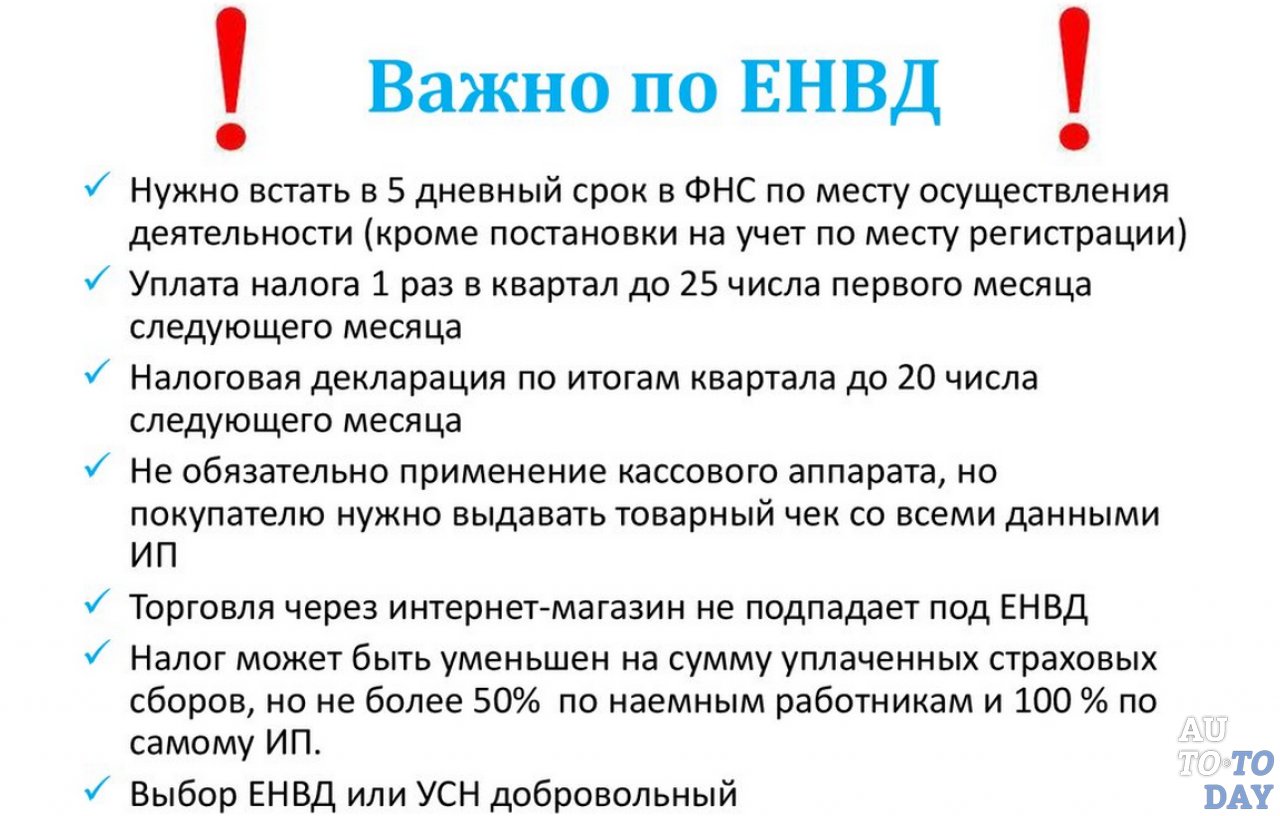

Обязанность по постановке на налоговый учет в качестве плательщика ЕНВД установлена с 01.01.2009.

Организации и индивидуальные предприниматели, которые подлежат постановке на учет в качестве налогоплательщиков ЕНВД, подают в налоговые органы в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика ЕНВД.

Снятие с учета налогоплательщика ЕНВД при прекращении им предпринимательской деятельности, подлежащей налогообложению единым налогом, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом.

Таким образом, установлены конкретные сроки подачи организацией или индивидуальным предпринимателем в налоговый орган заявления о постановке и снятии с учета в качестве налогоплательщика единого налога со дня начала и до дня прекращения предпринимательской деятельности.

На практике встречаются ситуации, когда «вмененная» деятельность в налоговом периоде по тем или иным причинам не осуществлялась.

Например, приостановлена (т.е. прекращена на определенное время) или прекращена совсем (т.е. фактически не ведется и у него отсутствуют физические показатели).

Возникает вопрос: нужно ли уплачивать налог за квартал, в котором «вмененная» деятельность была приостановлена или прекращена?

Для ответа необходимо определить, сохраняется ли в таком случае за организацией или индивидуальным предпринимателем статус плательщика ЕНВД, поскольку обязанность по уплате ЕНВД возлагается только на те организации (тех индивидуальных предпринимателей), которым присвоен такой статус.

Плательщик ЕНВД (организация и индивидуальный предприниматель) должен одновременно соответствовать этим двум условиям.

На первый взгляд может показаться, что в случае приостановления или прекращения «вмененной» деятельности организации и индивидуальные предприниматели не должны уплачивать налог. Они фактически прекращают осуществлять такую деятельность, а значит, одно из названных условий уже не соблюдается. Помимо этого, они перестают получать фактический доход.

Однако для прекращения статуса плательщика ЕНВД предусмотрена специальная процедура, до ее окончания статус «плательщика ЕНВД» сохраняется.

Следовательно, для прекращения статуса недостаточно только прекратить вести «вмененную» деятельность. Нужно также, чтобы организация или индивидуальный предприниматель были сняты с соответствующего учета.

Поэтому организации и индивидуальные предприниматели перестают быть плательщиками ЕНВД не ранее чем с момента снятия с указанного учета.

Кроме того, объектом обложения ЕНВД является вмененный, т. е. потенциально возможный, доход налогоплательщика. Следовательно, «вмененщик» рассчитывает и уплачивает ЕНВД исходя из вмененного, а не фактически полученного дохода. Иными словами, до тех пор, пока организация или индивидуальный предприниматель являются плательщиками ЕНВД (не сняты с учета в качестве таковых), они должны уплачивать налог. При этом наличие или отсутствие у них фактического ведения деятельности и реального дохода значения не имеет.

е. потенциально возможный, доход налогоплательщика. Следовательно, «вмененщик» рассчитывает и уплачивает ЕНВД исходя из вмененного, а не фактически полученного дохода. Иными словами, до тех пор, пока организация или индивидуальный предприниматель являются плательщиками ЕНВД (не сняты с учета в качестве таковых), они должны уплачивать налог. При этом наличие или отсутствие у них фактического ведения деятельности и реального дохода значения не имеет.

Таким образом, организации и индивидуальные предприниматели, приостановившие или прекратившие ведение «вмененной» деятельности, не должны уплачивать налог только в случае снятия их с учета в качестве плательщиков ЕНВД.

Если же с учета они не сняты, обязанность по уплате налога за ними сохраняется.

Минфин России отмечает, что налоговый орган может доначислить сумму ЕНВД на основании физических показателей, отраженных в последней представленной «вмененщиком» декларации, за весь период с момента прекращения деятельности до снятия с учета в качестве плательщика ЕНВД.

ЕНВД должен быть исчислен и уплачен аналогичным образом и в случае отсутствия показателей в отдельных месяцах налогового периода на время приостановления деятельности без снятия с учета.

Подведем итог всему сказанному.

Возможно, что по тем или иным причинам вы решили приостановить «вмененную» деятельность или вовсе отказались от ее ведения.

Помните представление «нулевых» деклараций по ЕНВД не предусмотрено Кодексом и подтверждено положениями Президиума ВАС РФ от 05.03.2013 N 157.

Рекомендуем подать в адрес инспекции заявление о снятии с учета в качестве плательщика ЕНВД. Это освободит вас от обязанности уплатить ЕНВД за квартал, в котором не будет осуществляться деятельность. Соответственно, вы избежите возможных претензий со стороны проверяющих.

С 1 января 2013 года заявление о снятии с учета в качестве плательщика единого налога необходимо подавать не только при прекращении деятельности, облагаемой ЕНВД, но и в случаях:

- перехода на иной режим налогообложения;

- нарушения требований, установленных для применения ЕНВД в подпунктах 1 и 2 пункта 2.

2 статьи 346.26 Кодекса».

2 статьи 346.26 Кодекса».

Единый налог на вмененный доход: порядок исчисления и уплаты

16.01.2002

В этом материале рассматриваются особенности единого налога на вмененный доход. О том, какие преимущества и недостатки учета и налогообложения получат организации, переведенные на уплату ЕНВД, рассказывает М.В. Семёнова, кандидат экономических наук, аттестованный аудитор.

Содержание

- Применение ЕНВД

- Плательщики ЕНВД

- Какие налоги заменяет ЕНВД?

- Объект обложения ЕНВД

- Расчет вмененного дохода

- Уплата ЕНВД

- Бухгалтерский учет и отчетность по ЕНВД

- Недостатки порядка исчисления и уплаты ЕНВД

В основе применения единого налога на вмененный доход (далее — ЕНВД) лежит принцип обложения на основе внешних признаков, свидетельствующих об объеме финансово-хозяйственной деятельности налогоплательщиков, что снижает затраты на проведение контроля со стороны налоговых органов.

Основные элементы ЕНВД определены в Федеральном законе от 31.07.1998 № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» (далее — закон). Налог вводится на территории субъекта Российской Федерации нормативным правовым актом законодательного (представительного) органа государственной власти соответствующего субъекта, согласно ст. 1 закона. При этом нормативный акт субъекта РФ определяет особенности налогообложения в пределах, установленных законом.

В основе применения ЕНВД лежит принцип обязательного его взимания на территории соответствующего субъекта РФ. То есть, организации и индивидуальные предприниматели не имеют возможности выбирать порядок налогообложения (путем уплаты ЕНВД или в общем порядке). Согласно ст. 10 Закона, ЕНВД взимается по месту регистрации налогоплательщика независимо от места осуществления деятельности.

Применение ЕНВД

В основе применения единого налога на вмененный доход (далее — ЕНВД) лежит принцип обложения на основе внешних признаков, свидетельствующих об объеме финансово-хозяйственной деятельности налогоплательщиков, что снижает затраты на проведение контроля со стороны налоговых органов.

Основные элементы ЕНВД определены в Федеральном законе от 31.07.1998 № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» (далее — закон). Налог вводится на территории субъекта Российской Федерации нормативным правовым актом законодательного (представительного) органа государственной власти соответствующего субъекта, согласно ст. 1 закона. При этом нормативный акт субъекта РФ определяет особенности налогообложения в пределах, установленных законом.

В основе применения ЕНВД лежит принцип обязательного его взимания на территории соответствующего субъекта РФ. То есть, организации и индивидуальные предприниматели не имеют возможности выбирать порядок налогообложения (путем уплаты ЕНВД или в общем порядке). Согласно ст. 10 Закона, ЕНВД взимается по месту регистрации налогоплательщика независимо от места осуществления деятельности.

Плательщики ЕНВД

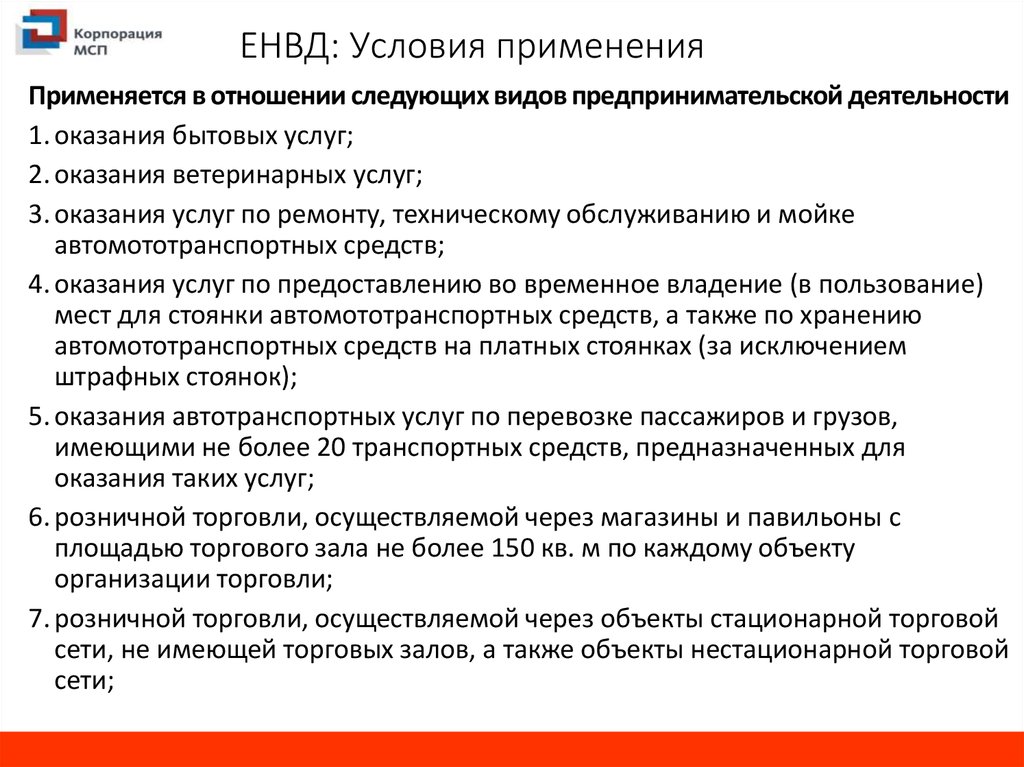

Плательщиками ЕНВД являются юридические и (или) физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица в сферах деятельности, установленных в п. 1 ст. 3 Закона. Организации и индивидуальные предприниматели обязаны уплачивать ЕНВД независимо от размера выручки, полученной от осуществления указанных видов деятельности.

1 ст. 3 Закона. Организации и индивидуальные предприниматели обязаны уплачивать ЕНВД независимо от размера выручки, полученной от осуществления указанных видов деятельности.

К сферам деятельности, подлежащих переводу на уплату ЕНВД, относится, в частности, розничная торговля, осуществляемая через магазины с численностью работающих до 30 человек (согласно пп. 7 п. 1 ст. 3 Закона). Поскольку законодательство о налогах и сборах не определяет понятия «розничной» и «оптовой» торговли, для целей применения ЕНВД можно руководствоваться нормами гражданского законодательства. В соответствии со статьями 492 и 506 ГК РФ, основным критерием, позволяющим отличить оптовую торговлю от розничной, является конечная цель использования приобретаемого покупателем товара. То есть, под розничной торговлей понимается предпринимательская деятельность по продаже товаров, в ходе которой продавец передает покупателю товар для личного, семейного, домашнего или иного пользования, не связанного с предпринимательской деятельностью (см. п. 5 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.10.1997 № 18). Численность работающих в сфере общественного питания и розничной торговли определяется по организации в целом, включая филиалы и иные обособленные подразделения согласно письму Госналогслужбы России от 26.08.1998 № КУ-6-02/553.

п. 5 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.10.1997 № 18). Численность работающих в сфере общественного питания и розничной торговли определяется по организации в целом, включая филиалы и иные обособленные подразделения согласно письму Госналогслужбы России от 26.08.1998 № КУ-6-02/553.

Нормативные акты субъектов РФ могут конкретизировать сферы предпринимательской деятельности в пределах перечня, установленного Законом. Поэтому организации и индивидуальные предприниматели, определяя свой статус как плательщика ЕНВД, должны, в первую очередь, ориентироваться на акты государственных органов субъекта РФ по месту регистрации.

Какие налоги заменяет ЕНВД?

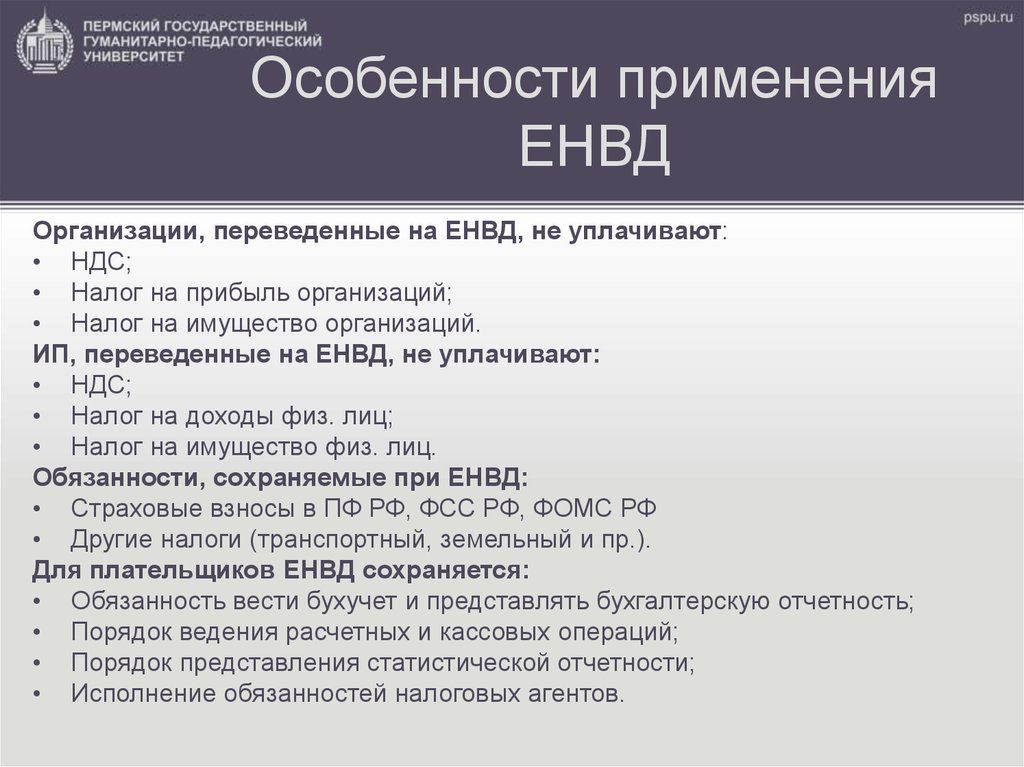

ЕНВД заменяет уплату ряда налогов и сборов. С плательщиков ЕНВД не взимаются:

- платежи в социальные внебюджетные фонды;

- налоги, предусмотренные ст. 19-21 Закона РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в Российской Федерации».

Индивидуальные предприниматели, переведенные на уплату ЕНВД, не уплачивают налог на доходы физических лиц с любых доходов, за исключением доходов, получаемых при осуществлении предпринимательской деятельности (п. 8 ст. 1 Закона).

С 1 января 2001 года взносы в социальные внебюджетные фонды заменены единым социальным налогом (далее — ЕСН), Однако из главы 24 НК РФ «Единый социальный налог (взнос)» исключено положение, предусматривающее освобождение от уплаты ЕСН индивидуальных предпринимателей и организаций, переведенных на уплату ЕНВД. Соответственно, организации и индивидуальные предприниматели, перешедшие на уплату ЕНВД, являются плательщиками единого социального налога на общих основаниях (ст. 235 НК РФ).

При определении налоговых обязательств по ЕСН имеются различия в порядке формирования облагаемой базы для организаций и индивидуальных предпринимателей. Индивидуальные предприниматели определяют налоговую базу как сумму доходов, полученных последними за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением (п. 3 ст. 237 НК РФ). При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения расходов для целей исчисления налога на прибыль соответствующими статьями главы 25 НК РФ.

3 ст. 237 НК РФ). При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения расходов для целей исчисления налога на прибыль соответствующими статьями главы 25 НК РФ.

Плательщики ЕНВД не освобождаются от уплаты:

- государственной пошлины;

- таможенных пошлин и платежей;

- лицензионных и регистрационных сборов;

- налога с владельцев транспортных средств;

- земельного налога;

- налога на покупку иностранных денежных знаков и документов, выраженных в иностранной валюте.

Плательщики ЕНВД должны также удерживать и перечислять в бюджет НДС и налог на доходы физических лиц (п. 9 ст. 1 Закона).

Плательщики ЕНВД должны также уплачивать взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, т.к. данные страховые взносы не включены в состав ЕСН (ст. 11 Федерального закона от 05.08.2000 № 118-ФЗ «О введении в действие части второй Налогового Кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах»).

11 Федерального закона от 05.08.2000 № 118-ФЗ «О введении в действие части второй Налогового Кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах»).

Объект обложения ЕНВД

Объектом обложения ЕНВД является вмененный доход на очередной календарный месяц (п. 1 ст. 4 Закона).

Нормативный акт субъекта РФ может определять размер вмененного дохода и иные составляющие формул расчета ЕНВД. Правительство РФ разрабатывает и доводит до сведения органов государственной власти субъектов РФ рекомендуемые формулы для расчета ЕНВД и перечень их составляющих (см. письмо Правительства РФ от 07.09.1998 № 4435п-П5).

Закон (ст. 2) определяет вмененный доход как потенциально возможный доход плательщика за вычетом потенциально необходимых затрат, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение такого дохода. Органы государственной власти определяют вмененный доход на основе данных, полученных путем статистических исследований, в ходе проверок налоговых и иных государственных органов, а также оценки независимых организаций.

Расчет вмененного дохода

Для целей расчета вмененного дохода Закон (ст. 2) вводит следующие специальные понятия.

Базовая доходность — это условная доходность в стоимостном выражении на единицу физического показателя, характеризующая определенный вид деятельности в различных сопоставимых условиях. В качестве единицы физического показателя могут применяться единицы площади, численность работающих, количество оборудованных рабочих мест, единицы производственной мощности и др.

Повышающие (понижающие) коэффициенты базовой доходности — коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности. Правительством РФ (письмо от 07.09.1998 № 4435п-П5) рекомендованы повышающие (понижающие) коэффициенты, учитывающие особенности подвидов деятельности, а также ведения предпринимательской деятельности:

- в различных группах регионов;

- в зависимости от типа населенного пункта;

- в зависимости от дислокации предприятия.

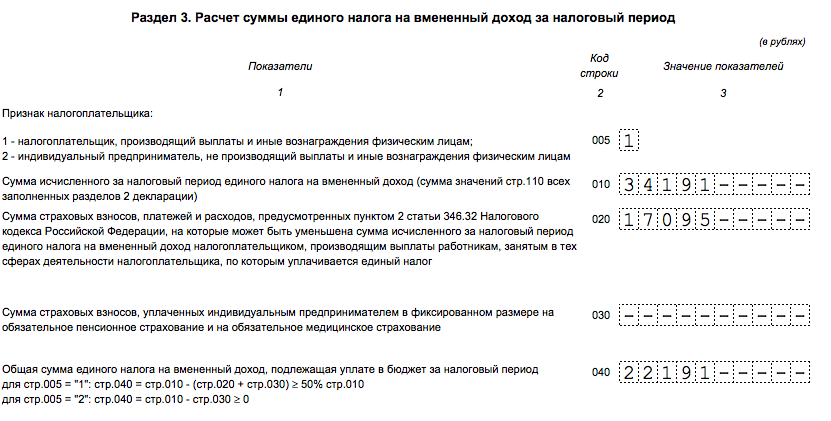

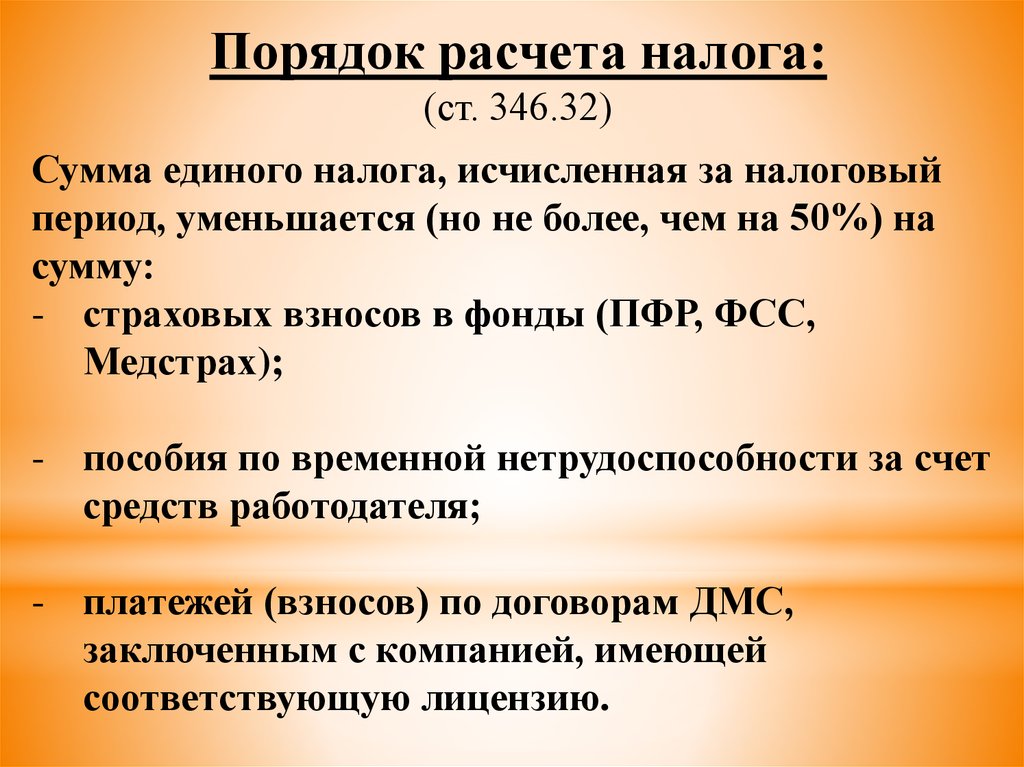

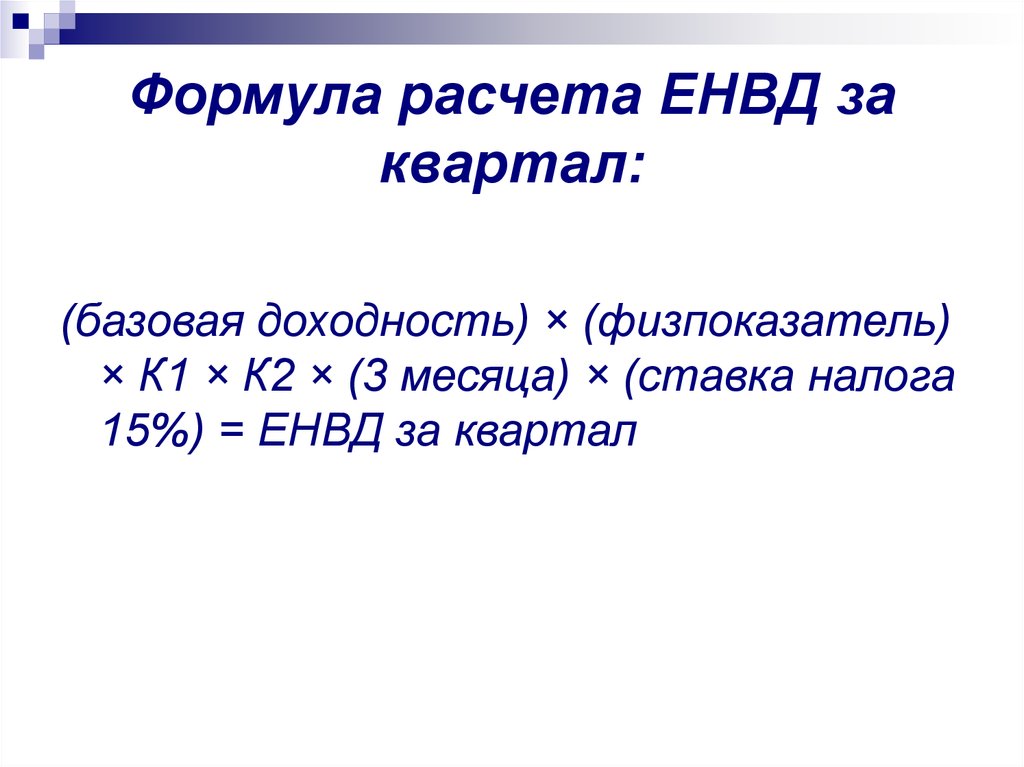

Вмененный доход (ВД) определяется как произведение базовой доходности, понижающих (повышающих) коэффициентов и количества единиц физического показателя:

ВД = БД х К1,2,3…. * Е, где

БД — базовая доходность,

К1,2,3…. — понижающие (повышающие) коэффициенты,

Е — количество единиц физического показателя.

Уплата ЕНВД

В Законе установлены такие элементы налога как ставка (в размере 15% вмененного дохода, согласно п. 1 ст. 5) и налоговый период (составляющий один квартал, в соответствии с п. 1 ст. 4).

Законом (ст. 8) также предусмотрена единая на территории всех субъектов РФ форма свидетельства, которое является подтверждением факта уплаты ЕНВД. Свидетельство об уплате налога на соответствующий налоговый период выдает налоговый орган региона по месту регистрации налогоплательщика, его форма установлена постановлением Правительства РФ от 03.09.1998 № 1028 «Об утверждении свидетельства об уплате единого налога на вмененный доход для определенных видов деятельности».

Налоговые льготы и сроки уплаты ЕНВД определяются нормативным актом органа государственной власти субъекта Российской Федерации, согласно статье 1 Закона.

Бухгалтерский учет и отчетность по ЕНВД

Организации, переведенные на уплату ЕНВД, должны вести бухгалтерский учет и предоставлять в налоговые органы бухгалтерскую отчетность, а также соблюдать порядок ведения кассовых операций, согласно п. 2 ст. 4 Закона.

Организации, осуществляющие наряду с деятельностью на основе свидетельства иную предпринимательскую деятельность, ведут раздельный бухгалтерский учет имущества, обязательств и хозяйственных операций, проводимых ими в процессе деятельности на основе свидетельства и в процессе иной деятельности, согласно п. 4 ст. 4 Закона.

Организации самостоятельно разрабатывают порядок ведения раздельного учета объектов налогообложения. МНС России дает лишь отдельные рекомендации. Например, предлагает распределять общехозяйственные расходы пропорционально выручке, полученной от каждого вида деятельности, в общей сумме выручки от реализации продукции (работ, услуг). В этом случае форма № 2 «Отчет о прибылях и убытках» предоставляется в налоговые инспекции отдельно по видам деятельности, переведенным и не переведенным на уплату ЕНВД (см. письмо МНС России от 04.11.1999г. № 02-2-07).

В этом случае форма № 2 «Отчет о прибылях и убытках» предоставляется в налоговые инспекции отдельно по видам деятельности, переведенным и не переведенным на уплату ЕНВД (см. письмо МНС России от 04.11.1999г. № 02-2-07).

Недостатки порядка исчисления и уплаты ЕНВД

Обобщая порядок исчисления и уплаты ЕНВД, можно отметить следующее.

Во-первых, плательщики ЕНВД должны уплачивать все установленные налоги и сборы по видам деятельности, не переведенным на уплату ЕНВД. Таким образом, с введением ЕНВД у многопрофильных организаций увеличивается число уплачиваемых налогов.

Во-вторых, переход на уплату ЕНВД не означает упрощения порядка ведения бухгалтерского учета и предоставления отчетности. Более того, плательщики, осуществляющие виды деятельности как переведенные на уплату ЕНВД, так и облагаемые в общем порядке, должны организовать ведение раздельного учета. Разработка системы раздельного учета означает необходимость дополнительных трудозатрат и, в большинстве случаев, ведение более детального аналитического учета.

И, наконец, Закон определяет лишь общую концепцию взимания налога, конкретные положения, устанавливающие порядок его исчисления и уплаты устанавливаются нормативными актами субъектов Российской Федерации. В связи с этим, как показывает практика, у организаций возникают проблемы в связи с недостаточной определенностью понятийного аппарата, а также некоторыми несоответствиями нормативных правовых актов государственных органов власти субъектов РФ федеральному законодательству.

Рубрика: Отмена ЕНВД с 2021 года

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Бывшие плательщики ЕНВД еще могут сообщить о переходе на УСН с 2021 года Как при УСН учитывать расходы на товары, купленные в период применения ЕНВД Более половины предпринимателей столкнулись с повышением налоговой нагрузки при переходе с ЕНВД Для бывших вмененщиков перенесли срок подачи заявлений о переходе на УСН Счетная палата оценила риски снижения налоговых поступлений из-за отмены ЕНВД

Microsoft PowerPoint — CAUTI.

ppt [Режим совместимости]

ppt [Режим совместимости]%PDF-1.6 % 1 0 объект >/Метаданные 555 0 R/Имена 556 0 R/Страницы 3 0 R/StructTreeRoot 557 0 R/Тип/Каталог>> эндообъект 555 0 объект >поток приложение/pdf

TF$I kGG~A,’ #URUy@[!FaI)`

YAQUI: произвольная лагранжево-эйлерова компьютерная программа для течения жидкости при всех скоростях (технический отчет)

YAQUI: произвольная лагранжево-эйлерова компьютерная программа для течения жидкости при всех скоростях (технический отчет) ) | ОСТИ. GOV

GOVперейти к основному содержанию

- Полная запись

- Другое связанное исследование

- Авторов:

- Амсден, АА; Хирт, КЧ

- Дата публикации:

- Исследовательская организация:

- Лос-Аламосская национальная лаборатория. (LANL), Лос-Аламос, Нью-Мексико (США)

- Идентификатор ОСТИ:

- 4495964

- Номер(а) отчета:

- ЛА-5100

- Номер АНБ:

- НСА-28-002027

- Номер контракта с Министерством энергетики:

- W-7405-ENG-36

- Тип ресурса:

- Технический отчет

- Отношение ресурсов:

- Другая информация: ориг.

Дата получения: 31-DEC-73

Дата получения: 31-DEC-73

- Страна публикации:

- США

- Язык:

- Английский

- Тема:

- N42300* -Инженерия-теплопередача и поток жидкости; *КОМПЬЮТЕРНЫЕ КОДЫ- Y КОДЫ; *РАСХОД ЖИДКОСТИ — КОМПЬЮТЕРНЫЕ РАСЧЕТЫ; УРАВНЕНИЯ ЛАГРАНЖА; СКОРОСТЬ

Форматы цитирования

- MLA

- АПА

- Чикаго

- БибТекс

Амсден А.А. и Хирт С.В. YAQUI: произвольная лагранжево-эйлерова компьютерная программа для течения жидкости при всех скоростях . США: Н. П., 1973.

Веб. дои: 10.2172/4495964.

Копировать в буфер обмена

Amsden, AA, & Hirt, CW. YAQUI: произвольная лагранжево-эйлерова компьютерная программа для потока жидкости при всех скоростях . Соединенные Штаты. https://doi.org/10.2172/4495964

YAQUI: произвольная лагранжево-эйлерова компьютерная программа для потока жидкости при всех скоростях . Соединенные Штаты. https://doi.org/10.2172/4495964

Копировать в буфер обмена

Амсден, А.А., и Хирт, К.В., 1973.

«YAQUI: произвольная лагранжево-эйлерова компьютерная программа для потока жидкости на всех скоростях». Соединенные Штаты. https://doi.org/10.2172/4495964. https://www.osti.gov/servlets/purl/4495964.

Копировать в буфер обмена

@статья{osti_4495964,

title = {YAQUI: произвольная лагранжево-эйлерова компьютерная программа для течения жидкости при всех скоростях},

автор = {Амсден, А.А. и Хирт, К.В.},

abstractNote = {},

дои = {10,2172/4495964},

URL = {https://www.osti.gov/biblio/4495964},

журнал = {},

номер =,

объем = ,

место = {США},

год = {1973},

месяц = {3}

}

Копировать в буфер обмена

Посмотреть технический отчет (4,17 МБ)

https://doi.

Об авторе