Порядок составления отчета кассира: Как составить отчет кассира

Кассовый отчет и порядок его составления: отчеты кассира

Торговля Кассовый чек. Кассовый отчет и порядок его составления

Торговая организация обязана выдать покупателю кассовый чек или вкладной (подкладной) документ вместе с покупкой. На чеке или вкладном документе должны отражаться следующие реквизиты:

— наименование организации;

— ИНН (идентификационный номер) организации-налогоплательщика;

— заводской номер контрольно-кассовой машины;

— порядковый номер чека;

— дата и время покупки;

— стоимость покупки;

— признак фискального режима. Кассир-операционист или продавец определяет общую сумму покупки по показанию индикатора кассовой машины или с помощью счетных устройств и получает от покупателя деньги в следующем порядке:

— четко называет сумму полученных денег;

— печатает чек на ККМ;

— называет сумму причитающейся сдачи и выдает ее вместе с чеком.

Чеки погашаются одновременно с выдачей товара с помощью штампов или путем надрыва в установленных местах.

Все чеки, пробитые на ККМ в течение смены и не выданные покупателям (снятие показаний в начале и конце рабочего дня, нулевые чеки, полученные при проверке работы печатающего механизма), должны быть сданы вместе с кассовым отчетом.

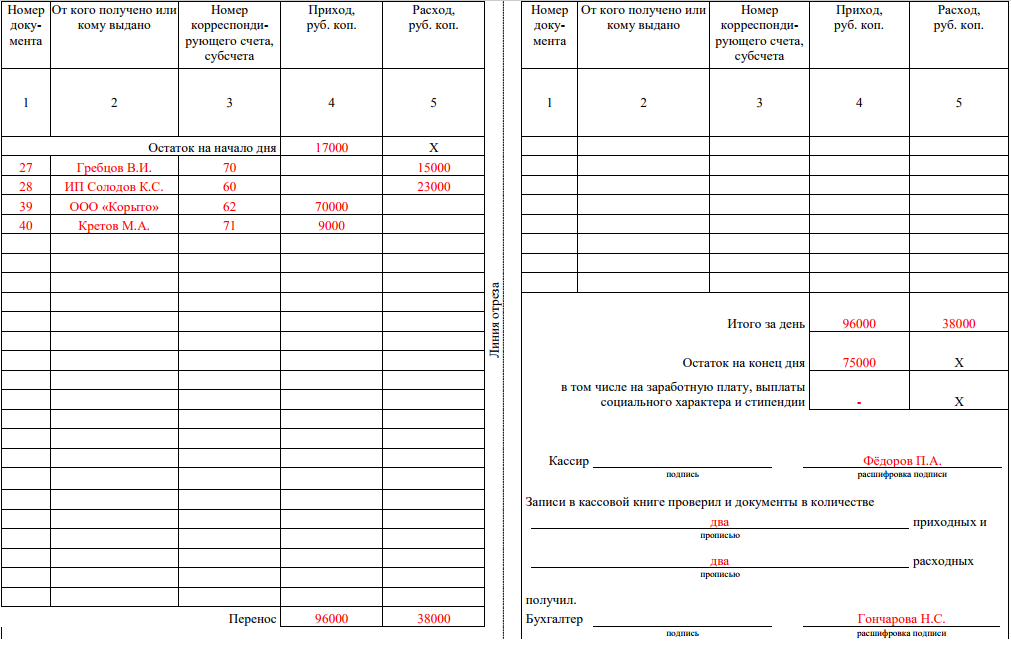

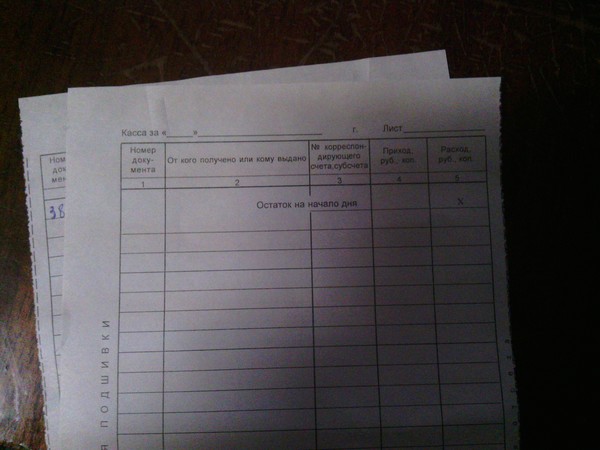

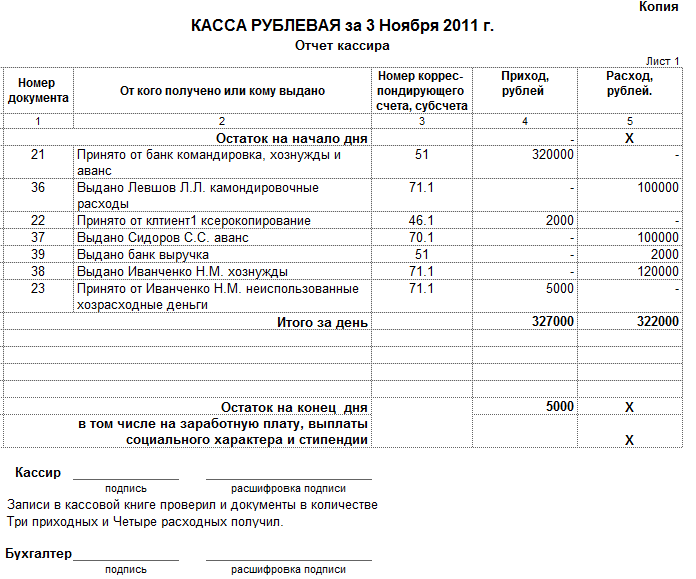

Кассовый отчет состоит из двух частей: приходной и расходной. Остаток денежных средств на начало дня записывают из предыдущего отчета.

Кассовый чек. Кассовый отчет и порядок его составления

В приход включают все приходные кассовые ордера и им соответствующие суммы. В расходную часть включают следующие операции: сдачу денег в банк, выплаты по расходным ордерам, платежные ведомости по заработной плате и прочим выплатам и т. п.

Подсчитывают сумму прихода и сумму расхода, выводят остаток на конец дня.

Сумма остатка на конец дня подсчитывается следующим образом:

Остаток на начало отчетного дня + Приход — расход = Остаток на конец отчетного дня.

Отчет кассира выполняется ежедневно. Приложением к отчету являются все приходные и расходные документы, указанные построчно в отчете.

В кассовой книге исключены подчистки и исправления, не имеющие оговорок.

Вместе с тем, на предприятии должна быть обеспечено сохранность денежных средств в кассе. Ответственность за обеспечение надлежащих условий возлагается на руководителя предприятия торговли.

В связи с этим должны быть выполнены следующие требования:

— помещение кассы должно быть изолировано;

— во время совершения денежных операций помещение кассы должно быть закрыто с внутренней стороны;

— в кассе не должно быть посторонних лиц;

— касса должна быть снабжена сейфами или несгораемыми ящиками;

— в конце рабочего дня сейф и помещение кассы пломбируются;

— нельзя хранить вкассе ценности и денежные средства, не принадлежащие предприятию.

Ключи от кассы хранятся у кассира, дубликаты — у руководителя предприятия.

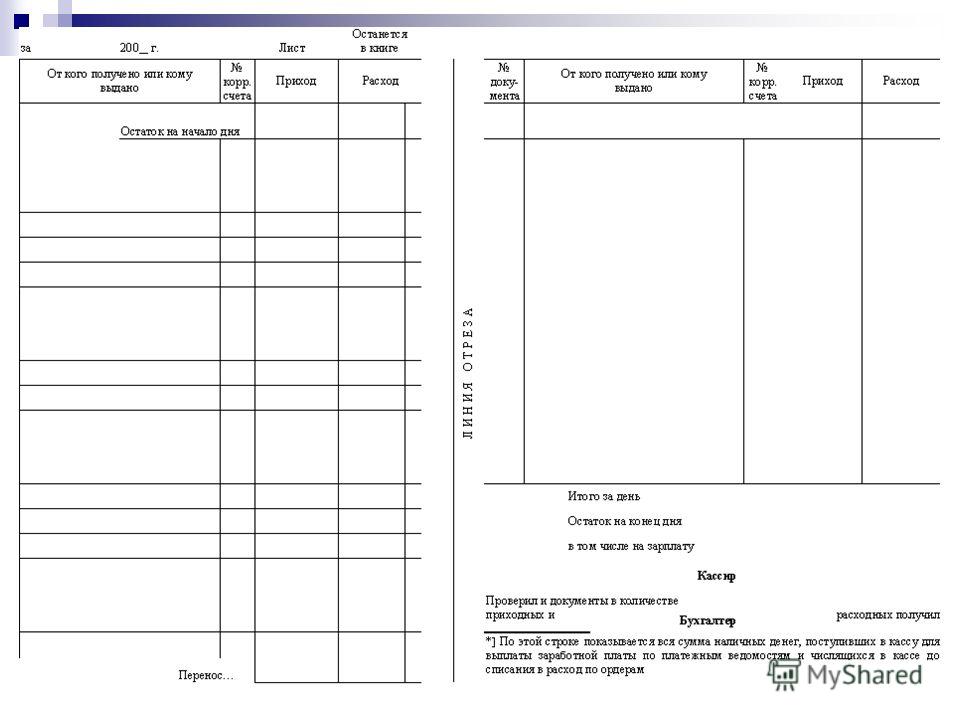

Для регистрации кассовых операций старшему кассиру выдается кассовая книга. Листы книги должны быть пронумерованы, книга прошнурована и подписана руководителем и бухгалтером и заверена печатью. Каждое предприятие может иметь только одну кассовую книгу.

Листы книги должны быть пронумерованы, книга прошнурована и подписана руководителем и бухгалтером и заверена печатью. Каждое предприятие может иметь только одну кассовую книгу.

Книга – это регистр аналитического учета, защищающий интересы, как организации, так и кассира. Каждый лист книги состоит из двух частей: первая – разлинованная; вторая – не разлинованная, является кассовым отчетом.

Исправления в книге разрешаются только корректурным способом. Они должны быть заверены подписью кассира и бухгалтера.

Кассовый отчет составляется ежедневно.

2.2. Порядок ведения кассовой книги. Отчетность кассира

Предварительные документы должны быть сгруппированы на приходные и расходные. Приходные складывают по порядку номеров, расходные – по возрастанию. Лист книги складываю пополам так, чтобы разлинованная часть была первым экземпляром. Номер листа является номером кассового отчета.

Затем записываются приходные ордера с указанием: от кого получены деньги, основание, номер документа и сумма. В таком же порядке записывают и расходные документы. На каждый документ отводится одна строка, пропуски строк не разрешаются. В конце листа подсчитываются итоги по приходу и расходу и записывают их в строку перенос. На обратной стороне должны быть подсчитаны итоги за день: приход вместе с остатком и расход. От итогового прихода вычитают итоговый расход и получают остаток на конец дня. Отчет подписывает кассир, указывая прописью количество приходных и расходных документов, сдает в бухгалтерию под роспись на одном экземпляре, который остается в кассовой книге.

Затем записываются приходные ордера с указанием: от кого получены деньги, основание, номер документа и сумма. В таком же порядке записывают и расходные документы. На каждый документ отводится одна строка, пропуски строк не разрешаются. В конце листа подсчитываются итоги по приходу и расходу и записывают их в строку перенос. На обратной стороне должны быть подсчитаны итоги за день: приход вместе с остатком и расход. От итогового прихода вычитают итоговый расход и получают остаток на конец дня. Отчет подписывает кассир, указывая прописью количество приходных и расходных документов, сдает в бухгалтерию под роспись на одном экземпляре, который остается в кассовой книге. Для осуществления аналитического учета одинаковые счета должны быть сгруппированы путем составления листа расшифровки.

Для осуществления аналитического учета одинаковые счета должны быть сгруппированы путем составления листа расшифровки.Торговая организация обязана выдать покупателю кассовый чек или вкладной (подкладной) документ вместе с покупкой. На чеке или вкладном документе должны отражаться следующие реквизиты:

— наименование организации;

— ИНН (идентификационный номер) организации-налогоплательщика;

— заводской номер контрольно-кассовой машины;

— порядковый номер чека;

— дата и время покупки;

— стоимость покупки;

— признак фискального режима. Кассир-операционист или продавец определяет общую сумму покупки по показанию индикатора кассовой машины или с помощью счетных устройств и получает от покупателя деньги в следующем порядке:

— четко называет сумму полученных денег;

— печатает чек на ККМ;

— называет сумму причитающейся сдачи и выдает ее вместе с чеком.

Чеки погашаются одновременно с выдачей товара с помощью штампов или путем надрыва в установленных местах.

Все чеки, пробитые на ККМ в течение смены и не выданные покупателям (снятие показаний в начале и конце рабочего дня, нулевые чеки, полученные при проверке работы печатающего механизма), должны быть сданы вместе с кассовым отчетом.

Кассовый отчет состоит из двух частей: приходной и расходной. Остаток денежных средств на начало дня записывают из предыдущего отчета. В приход включают все приходные кассовые ордера и им соответствующие суммы. В расходную часть включают следующие операции: сдачу денег в банк, выплаты по расходным ордерам, платежные ведомости по заработной плате и прочим выплатам и т.

Как составить отчет кассира

п.

Подсчитывают сумму прихода и сумму расхода, выводят остаток на конец дня.

Сумма остатка на конец дня подсчитывается следующим образом:

Остаток на начало отчетного дня + Приход — расход = Остаток на конец отчетного дня.

Отчет кассира выполняется ежедневно. Приложением к отчету являются все приходные и расходные документы, указанные построчно в отчете. Вместе с отчетом заполняется справка, содержащая показания счетных регистров ККМ и сведения о выручке.

Вместе с отчетом заполняется справка, содержащая показания счетных регистров ККМ и сведения о выручке.

В кассовой книге исключены подчистки и исправления, не имеющие оговорок.

Кроме того, на предприятии должна быть обеспечено сохранность денежных средств в кассе. Ответственность за обеспечение надлежащих условий возлагается на руководителя предприятия торговли.

В связи с этим должны быть выполнены следующие требования:

— помещение кассы должно быть изолировано;

— во время совершения денежных операций помещение кассы должно быть закрыто с внутренней стороны;

— в кассе не должно быть посторонних лиц;

— касса должна быть снабжена сейфами или несгораемыми ящиками;

— в конце рабочего дня сейф и помещение кассы пломбируются;

— нельзя хранить вкассе ценности и денежные средства, не принадлежащие предприятию.

Ключи от кассы хранятся у кассира, дубликаты — у руководителя предприятия.

Дата добавления: 2014-12-26; Просмотров: 1233; Нарушение авторских прав?;

Рекомендуемые страницы:

Читайте также:

Порядок оформления кассовых документов

Приложение

к Письму Минфина РФ

от 20.

Форма БО-9 Подразделение _____________________ Код услуги ________________________ Дата выполнения услуги ____________________________ КАССОВАЯ ВЕДОМОСТЬ ПРИЕМА ВЫРУЧКИ N 003326 Серия АА ——————————————————————————————— ¦Наиме- ¦Номер¦Стои-¦Номер¦ Фамилия ¦ Коды израсходованных ¦Стои- ¦Табельный¦Про- ¦Сумма ¦ ¦нование¦пози-¦мость¦же- ¦заказчика¦ материалов ¦мость ¦номер ¦цент ¦зара- ¦ ¦работ ¦ции ¦работ¦тона ¦ +————————+мате- ¦исполни- ¦испол-¦ботной¦ ¦ ¦по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦риалов¦теля ¦нения ¦платы ¦ ¦ ¦прей-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ску- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ранту¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——-+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———+——+——+——+———+—+—+—+—+—+—+—+——+———+——+——+ Итого ….

Источник — Письмо Минфина России от 20.04.1995 № 16-00-30-33

Отчет — кассир

Cтраница 1

Отчет кассира — отчет, передаваемый кассиром предприятия ( учреждения, организации) в бухгалтерию. Он представляет собой отрывной лист кассовой книги с приложением приходных и расходных кассовых документов.

Как правильно составить отчет кассира

Кассир передает отчет в бухгалтерию ежедневно или в установленные сроки. Бухгалтер проверяет отчет, принимает его и расписывается в кассовой книге в приеме документов.

Отчет кассира обрабатывается бухгалтером следующим образом. Каждая запись проверяется по существу, сверяется с первичным документом, после чего проставляется в гр.

Отчет кассира, в котором бухгалтер проставляет корреспонденцию счетов, служит основанием для заполнения журнала-ордера № 1 и ведомости по счету 50 Касса.

В отчете кассира допущена ошибка при оприходовании выручки в меньшей сумме.

В отчете кассира подсчитываются итоги прихода и расхода денежных сумм за день и определяется остаток на конец дня.

После проверки отчеты кассира подвергаются бухгалтерской обработке, при которой суммы по однородным операциям группируются по корреспондирующим счетам. На основании обработанных отчетов кассира производятся записи в журнал формы № К-1 по счету Касса, в котором на каждого кассира открывается отдельный лицевой счет. Для записи каждого отчета в журнале формы № К-1 отводится одна строка. В конце месяца в нем подсчитывают итоги по всем графам, проверяют правильность итоговых данных и совпадение конечного сальдо с остатком денег по последнему кассовому отчету. Затем ( производится сверка встречных сумм, т.е. сличение встречных сумм, отраженных в других журналах в корреспонденции со счетом Касса. На основании итоговых данных журнала формы № К-1 по счету Касса в / конце месяца составляют мемориальные ордера: пи дебету и кредиту счета.

На основании итоговых данных журнала формы № К-1 по счету Касса в / конце месяца составляют мемориальные ордера: пи дебету и кредиту счета.

Бухгалтер проверяет отчет кассира: правильность оформления ведомости, расчет выданных и не выданных по ведомости сумм, проверяя. Если расхождений не обнаружено, то бухгалтер ставит внизу ведомости свою подпись с ее расшифровкой и указанием даты проверки, которая, как правило, должна совпадать с датой представления кассиром отчета.

После проверки отчета кассира приложенные к нему приходные документы отделяются от расходных и комплектуются в две пачки, а затем с сопроводительными ярлыками и отчетом кассира направляются в ВЦ.

На основании отчетов кассира и приложенных к ним кассовых ордеров на поступившие платежи производится разноска данных об оплаченных суммах в ведомостях расчета начисленных сумм по каждому домоуправлению ( форма № 168) за тот месяц, за который была начислена сумма. В этой ведомости предусмотрены четыре графы для месяцев, когда произведена оплата. Так, например, если в ведомости за январь сумма поступила в феврале, то она записывается в гр.

Так, например, если в ведомости за январь сумма поступила в феврале, то она записывается в гр.

На основании отчета кассира и приложенных к нему платежных документов делают записи в перечне расчетно-платежных документов о выданной заработной плате и депонировании невостребованных сумм по каждой зарегистрированной ведомости. Общая сумма депонированной заработной платы в текущем месяце складывается из двух итогов: итога графы В текущем месяце по перечню текущего месяца и итога графы В следующем месяце по перечню предыдущего месяца, так как обычно заработную плату и часть других платежей за отчетный месяц выплачивают в первых числах следующего месяца.

Для этого изучаются отчеты кассира с приложенными первичными документами и кассовая книга. Последняя должна быть пронумерована, прошнурована, опечатана печатью и вестись в одном экземпляре.

Сводка составляется на каждый отчет кассира. В графах 4 и 8 печатается итоговая сумма по корреспондирующему счету, которая должна соответствовать итогам, полученным по отчету кассира.

Сводка составляется на каждый отчет кассира. По окончании разноски приходных ордеров, выключив печать, вновь набирают суммы гр. Аналогично приходу оператор печатает данные расходных ордеров в гр. Закончив составление сводки, оператор рассортировывает приходные и расходные ордера в порядке их номеров и приобщает к отчету кассира, который вместе с документами сдается в бухгалтерию.

Страницы: 1 2 3

Отчет кассира — Энциклопедия по экономике

Порядок ведения кассовых операций. Кассовый план. Ответственность за нарушение порядка ведения кассовых операций и условий работы с денежной наличностью. Документальное оформление движения денежных средств в кассе. Кассовая книга, порядок ее ведения. Бухгалтерская обработка отчета кассира. Использование контрольно-кассовых машин при расчетах с наличными. Синтетический и аналитический учет кассовых операций. Ревизия кассы и контроль за сохранностью денежных средств [c.53]Кассовая книга должна быть пронумерована, прошнурована, подписана руководителем и главным бухгалтером предприятия и опечатана сургучной печатью. Записи в ней производятся в двух экземплярах через копировальную бумагу чернилами или химическим карандашом. Вторые экземпляры являются отрывными и служат отчетом кассира. Возможные исправления должны быть заверены кассиром и главным бухгалтером. В конце каждого рабочего дня кассир подсчитывает итоги операций за день и остаток денег в кассе на следующее число, а затем передает в бухгалтерию в качестве своего отчета второй отрывной лист вместе с кассовыми документами под расписку в кассовой книге.

[c.249]

Записи в ней производятся в двух экземплярах через копировальную бумагу чернилами или химическим карандашом. Вторые экземпляры являются отрывными и служат отчетом кассира. Возможные исправления должны быть заверены кассиром и главным бухгалтером. В конце каждого рабочего дня кассир подсчитывает итоги операций за день и остаток денег в кассе на следующее число, а затем передает в бухгалтерию в качестве своего отчета второй отрывной лист вместе с кассовыми документами под расписку в кассовой книге.

[c.249]

В бухгалтерии учет кассовых операций ведется на счете Касса . В дебет данного счета записывается поступление наличных денег в кассу, в кредит—их выдача. Сальдо этого счета показывает остаток, наличие денег в кассе. При журнально-ордерной форме счетоводства поступление денег отражается в ведомости № 1 по дебету счета Касса , а выдача — в журнале-ордере № 1 по кредиту этого счета. Основанием для записи в эти регистры служат проверенные отчеты кассира, в которых делается разметка корреспондирующих счетов по каждому документу. Счет Касса , как и счет Расчетный счет , корреспондирует с очень многими счетами баланса, основными из которых являются по дебету— счет Расчетный счет , по кредиту — счет Расчеты с рабочими и служащими и счет Расчеты с подотчетными лицами .

[c.250]

Счет Касса , как и счет Расчетный счет , корреспондирует с очень многими счетами баланса, основными из которых являются по дебету— счет Расчетный счет , по кредиту — счет Расчеты с рабочими и служащими и счет Расчеты с подотчетными лицами .

[c.250]

Сводные документы отражают ряд однородных по экономическому содержанию операций в течение определенного периода времени. К ним относятся отчеты о движении материальных ценностей, отчеты кассира, ведомости движения продукции и др. Сводные документы, таким образом, представляют сводку данных первичных документов. Они имеют большое значение для сокращения учетной работы и количества составляемых бухгалтерских документов. [c.149]

При наличии иностранной валюты в кассе организации может изменяться курс валюты и возникает необходимость пересчета валюты по изменившемуся курсу с определением курсовой разницы. Отражение курсовой разницы можно оформить бухгалтерской справкой. В случаях роста курса валюты кассир на основании бухгалтерской справки делает запись в кассовой книге в графе Приход , а при падении курса — в графе Расход (бухгалтерские справки прикладываются к отчету кассира вместе с другими оправдательными документами). На счетах бухгалтерского учета эти операции отражаются

[c.361]

На счетах бухгалтерского учета эти операции отражаются

[c.361]

Оперативная отчетность характеризует отдельные фрагменты деятельности предприятия и используется для нужд текущего управления и контроля (например, отчет кассира о движении наличных денег в кассе, отчет о выполнении плана отгрузки и реализации продукции). Для отражения информации применяются различные измерители натуральные, трудовые и стоимостные. По периодичности она подразделяется на внутрисменную, суточную, недельную, декадную, месячную. [c.91]

Все приходные и расходные документы вносятся в кассовую книгу (ф. № КО-4) учета движения наличных денег. Кассовая книга должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью, а на последней ее странице — указано количество пронумерованных страниц, заверенное подписью руководителя и главного бухгалтера организации. Кассовая книга является отчетом кассира, записи в ней прихода и расхода денег производятся через копировальную бумагу на основании первичных документов. Бухгалтер, проверив правильность заполнения кассовой книги, принимает все первичные документы по кассе вместе со вторым отрывным листом (копией записей в кассовой книге), а на подлиннике расписывается в получении отчета и возвращает кассовую книгу кассиру.

[c.345]

Бухгалтер, проверив правильность заполнения кассовой книги, принимает все первичные документы по кассе вместе со вторым отрывным листом (копией записей в кассовой книге), а на подлиннике расписывается в получении отчета и возвращает кассовую книгу кассиру.

[c.345]

Основными документами, которые необходимо изучить при проверке кассовых операций, являются кассовая книга отчеты кассира приходные кассовые ордера расходные кассовые ордера журнал (книга) регистрации приходных кассовых ордеров журнал (книга) регистрации расходных кассовых ордеров журнал (книга) регистрации выданных доверенностей журнал (книга) регистрации депонентов журнал (книга) регистрации платежных (расчетно-платежных) ведомостей оправдательные документы к кассовым документам авансовые отчеты. [c.501]

Касса 3.1.1 — проверки полноты первичных приходных кассовых документов, приложенных к отчету кассира [c.516]

В условиях автоматизированного составления отчета кассира и ведения кассовой книги необходимость в проведении многих из указанных процедур отпадает.

Очень часто отсутствие оправдательных документов свидетельствует о мошенничестве с наличными денежными средствами при получении. Поэтому следует проверить правильность и полноту зачисления денежных средств, сданных в банк наличными. Проверка осуществляется путем сопоставления квитанции к объявлению на взнос наличными, кассовой книги, отчета кассира и выписки банка на соответствующую дату. [c.550]

Ведение кассовой книги. Указанным положением определено, что для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью. Количество листов в кассовой книге заверяют подписями руководителя и главного бухгалтера предприятия. Записи в кассовой книге ведут в двух экземплярах через копировальную бумагу. Вторые экземпляры листов отрывные и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруют одинаковыми номерами. [c.448]

Записи в кассовую книгу кассир заносит сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. [c.448]

Записи в кассовой книге, ежедневные отчеты кассира о произведенных кассовых операциях сверяют с приходно-расходными документами, расчетно-платеж- [c.452]

Строение кассовой книги (ф. № КО-4) предусматривает деление каждого листа на две равные части. Одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, не отрывается и остается в книге. Вторая часть (без горизонтальных линий) заполняется с лицевой и оборотной стороны через копировальную бумагу. Она служит отчетом кассира и является отрывной частью листа. Причем первые и вторые экземпляры листов нумеруются одинаковыми номерами. [c.325]

По строению различают два вида журналов-ордеров. Журналы-ордера первого вида служат для отражения кредитовых операций по одному синтетическому счету. Они являются накопительными ведомостями. В них отражаются кредитовые обороты данного счета или по каждому первичному документу, или по итогам за день, или по итогам за более длительный период (табл. 8.7). Записи в журнале-ордере № 1 производятся итогами за день на основании отчетов кассира, подтвержденных приложенными к ним документами (приходными и расходными ордерами или заменяющими их документами). При незначительном количестве кассовых документов допускаются записи операций в регистры (производить не ежедневно, а за 3—5 дней или реже) в целом по нескольким отчетам кассира. В этом случае в графе Дата указываются начальные [c.222]

Касса (отчет кассира) [c.228]

Q Кассовая книга (форма КО-4) — для учета поступлений и выдач наличных денег в кассе. Является формой ежедневного отчета кассира. [c.189]

Информационный материал для проведения проверки за отчетный период содержится в учетных регистрах предприятий — в Главной книге, журналах-ордерах или в мемориальных ордерах, оборотных ведомостях по счетам синтетического и аналитического учета, отчетах кассира, накопительных, группировочных, расчетно-платежных ведомостях, лицевых счетах, карточках аналитического учета и т.д. При этом в учетных регистрах сосредоточены все бухгалтерские записи по хозяйственным и финансовым операциям предприятия с использованием метода двойной записи, т.е. отражения каждой хозяйственной операции по дебету и кредиту соответствующих счетов. [c.192]

К этой же группе документов следует относить и сводные документы, составляемые на основе первичных учетных документов и содержащие обобщенную информацию о хозяйственных операциях, выполненных в течение определенного отчетного периода. Например, отчет кассира (кассовая книга), отчет материально-ответственного лица. [c.461]

В отчете кассира допущена ошибка при оприходовании выручки в меньшей сумме. Способ исправления ошибки [c.149]

Составление отчета кассира. [c.293]

Составьте отчет кассира, перечислите его основные реквизиты и определите его принадлежность к классификационной группе документов по следующим данным [c.293]

Платежное поручение 10. Отчет кассира. [c.295]

Составить на бланках типовой формы отчеты кассира. [c.300]

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу шариковой ручкой, чернилами или химическим карандашом. Первые экземпляры листов (линованные) остаются в кассовой книге, а вторые (отрывные) — служат отчетом кассира. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число, сверяет его с фактической наличностью и передает главному бухгалтеру в качестве отчета кассира второй отрывной лист (нелинованный) с приходными и расходными кассовыми документами за его подписью в кассовой книге. [c.19]

Главный бухгалтер, получив отчет кассира, должен проверить правильность оформления кассовых документов, записи в кассовой книге, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей подписью на неотрывном листе кассовой книги подтвердить приемку оправдательных документов (количество принятых приходных и расходных кассовых ордеров — прописью). [c.19]

На основании отчета кассира при мемориально-ордерной форме учета составляют два учетных регистра ведомость на поступление денег в кассу и ведомость на расходование денег из кассы, которые при журнально-ордер-ной форме учета объединены в один учетный регистр журнал-ордер № 1. [c.19]

Записи в журнале-ордере, открываемом на месяц, производят итогами за день (при незначительном количестве операций по кассе за 3—5 дней) на основании отчетов кассира и приложенных к ним документов. Итоги за день (несколько дней) по корреспондирующим счетам определяются путем подсчета сумм однородных операций. [c.20]

Остаток средств в кассе отражают в ведомости на обратной стороне журнала-ордера № 1 только на начало и конец отчетного месяца. В течение месяца для оперативного контроля за движением денежных средств в кассе используют данные отчетов кассира. [c.21]

При условии обеспечения полной сохранности кассовых документов кассовую книгу можно вести автоматизированным способом, при котором ее листы формируют в виде машинограммы Вкладной лист кассовой книги . Одновременно с ней формируют машинограмму Отчет кассира . Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. [c.448]

Использование в этих целях сначала первичных учетных документов — несоставление приходного кассового ордера на поступившие в кассу организации наличные деньги, неотражение этой суммы в отчете кассира (кассовой книге), а затем использование для этого учетных регистров — неотражение ее в журнале-ордере № 1 и на счете 50 Касса и далее в документах бухгалтерской отчетности и в соответствующих расчетах налога — Расчет налога от фактической прибыли [c.462]

При аудите кассовых операций используются следующие материалы Приходный кассовый ордер (ф. № КО-1), Расходный кассовый ордер (ф. № КО—2), Журнал регистрации приходных и расходных кассовых документов (ф. № КО-3 и КО-За), Кассовая книга (ф. № КО-4), Книга учета принятых и выданных кассиром денег (ф. № КО-5), книги аналитического учета прочих денежных средств и бланков строгой отчетности, журнал-ордер № 1 и ведомость № 1, в которых на основании данных отчетов кассира и приложенных к ним документов производятся записи по кредиту и дебету счета 50 Касса , машинограммы аналогичного содержания при автоматизации бухгалтерского учета, Главная книга, балансы на соответствующие даты и др. [c.109]

III. Ведение кассовой книги и хранение денег / КонсультантПлюс

III. ВЕДЕНИЕ КАССОВОЙ КНИГИ И ХРАНЕНИЕ ДЕНЕГ

22. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

23. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью <*>. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

———————————

<*> При опечатывании книги мастичной печатью используются клей на основе жидкого стекла («Силикатный», «Канцелярский», «Конторский», «Жидкое стекло»), бумага типа папиросной, штемпельная краска. Бумага с оттиском печати смазывается с двух сторон клеем, после опечатывания книги наносится еще один слой клея.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

24. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

25. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

26. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

27. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

28. Главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег.

Кассиры в конце рабочего дня обязаны отчитаться перед главным (старшим) кассиром в полученном авансе и в деньгах, принятых по приходным документам, и сдать остаток наличных денег и кассовые документы по произведенным операциям (главному) старшему кассиру под расписку в книге учета принятых и выданных кассиром денег.

По авансам, полученным для оплаты труда и выплаты стипендий, кассир обязан отчитаться в срок, указанный в платежной ведомости, для их выплаты. До истечения этого срока кассиры обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах и других упаковках главному (старшему) кассиру под расписку, с указанием объявленной суммы.

29. В соответствии с пунктом 3

руководители предприятий обязаны оборудовать кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Рекомендации по обеспечению сохранности денежных средств при их хранении и транспортировке приведены в Приложении N 2.

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операций — заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Единые требования по технической укрепленности и оборудованию сигнализацией помещений касс предприятий приведены в Приложении N 3.

Кассы предприятий могут быть застрахованы в соответствии с действующим законодательством.

30. Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях — в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем предприятия, результаты ее фиксируются в акте.

При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

31. Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В случае повреждения или снятия печати, поломки замков, дверей или решеток кассир обязан немедленно доложить об этом руководителю предприятия, который сообщает о происшествии в органы внутренних дел и принимает меры к охране кассы до прибытия их сотрудников.

В этом случае руководитель, главный бухгалтер или лица, их заменяющие, а также кассир предприятия после получения разрешения органов внутренних дел производят проверку наличия денежных средств и других ценностей, хранящихся в кассе. Эта проверка должна быть произведена до начала кассовых операций.

О результатах проверки составляется акт в 4-х экземплярах, который подписывается всеми участвующими в проверке лицами. Первый экземпляр акта передается в органы внутренних дел, второй — отсылается в страховую компанию, третий — высылается в вышестоящую организацию (в случае ее наличия), а четвертый — остается у предприятия.

32. После издания приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, после чего с кассиром заключается договор о полной материальной ответственности.33. Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

34. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

35. На предприятиях, имеющих одного кассира, в случае необходимости временной его замены, исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия (решению, постановлению). С этим работником заключается договор, предусмотренный пунктом 32.

В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера предприятия или в присутствии комиссии из лиц, назначенных руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

36. На предприятиях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя предприятия (решению, постановлению) другими, кроме кассиров, лицами, с которыми заключается договор, предусмотренный пунктом 32,

и на которых распространяются все права и обязанности, установленные настоящим Порядком для кассиров.

На малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора, предусмотренного пунктом 32.

Составление и обработка отчетов кассира

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу. Книга должна быть предварительно подготовлена, т.е. листы книги пронумерованы, прошнурованы и опечатаны печатью организации. Количество листов в ней заверяется подписями руководителя организации и главного бухгалтера.

Записи в кассовую книгу ведут в двух экземплярах через копировальную бумагу.

Один лист отрывной, его сдают в конце дня со всеми приходными и расходными документами в качестве отчета кассира. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации.

Периодичность составления отчета зависит от оборота наличных денежных средств. В конце рабочего дня кассир проводит работу, предшествующую составлению отчета: проверяются прилагаемые документы, наличие в них подписей и росписей и т.д. Все документы записываются в кассовую книгу, подсчитывается итог операций за день и выводится остаток на конец дня. Данные учета по кассовой книге сверяются с остатком денежной наличности в кассе.

Полученный остаток контролируется лимитом по кассе. Превышение лимита допускается, если отчет составляется в один из трех дней, предназначенных для выплаты заработной платы. Превышение лимита рассматривается как нарушение кассовой дисциплины.

Составленный отчет подписывается кассиром и передается бухгалтеру на проверку. Проверенный отчет подписывается бухгалтером, который принимает его и делает отметку о количестве полученных приходных и расходных кассовых документов.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

При условии обеспечения полной сохранности документов кассовую книгу можно вести автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно формируется машинограмма «Отчет кассира». Вышеназванные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

Учет Кредитных Операций

Отражение в бухгалтерском учете взаимоотношений объединений, предприятии и хозяйственных организаций с банками по краткосрочному и долгосрочному кредитованию Производится на счетах «Краткосрочные кредиты банков» и «Долгосрочные кредиты банков» Суммы полученных краткосрочных, средне- и долгосрочных кредитов банков отражаются по кредиту этих счетов и дебету счетов «Касса», «Расчетный счет», «Валютный счет», «Специальные счета в банках», «Расчеты с поставщиками и подрядчиками» и т д На суммы погашенных кредитов банков дебетуются счета «Краткосрочные кредиты банков» и «Долгосрочные кредиты банков» в корреспонденции со счетами учета денежных средств Кредиты банков, неоплаченные в срок, учитываются отдельно Учет операций отражаемых по счетам «Краткосрочные кредиты банков» и «Долгосрочные кредиты банков», осуществляется в журнале-ордере № 4 или 4а и в ведомости № 3 Записи в них производятся на основании выписок банка При этом суммы по корреспондирующим счетам показываются по выписке в целом.

Учет расчетов с подотчетными лицами. Особенности учета

Любая организация во время осуществления своей деятельности часто сталкивается с выдачей денежных средств, согласно плану счетов, утвержденному приказом Министерства финансов от от 31.10.00 №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (в в последней редакции — приказ Минфина РФ от 18.09.06 № 115н), в бухгалтерском учете организации для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие нужды предназначен счет 71 «Расчеты с подотчетными лицами».

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет

Также в своей работе бухгалтеру необходимо руководствоваться порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Центрального банка РФ от 22.09.93 №40 (далее — порядок ведения кассовых операций).

Согласно п. 11 порядка ведения кассовых операций предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий.

Следовательно, список сотрудников, имеющих право получать денежные средства под отчет, размер денежных средств и сроки, на которые они будут выданы, определяются приказом руководителя организации.

Сотрудников организации, получающих наличные деньги с последующей сдачей отчета об их использовании, принято называть подотчетными лицами.

Авансовый отчет

Для отчета по использованию средств применяют унифицированную форму № АО-1 «Авансовый отчет», утвержденную Постановлением Госкомстата РФ от 01.08.01 №55.

Составляется авансовый отчет в одном экземпляре подотчетным лицом и работником бухгалтерии. На оборотной стороне авансового отчета подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (чеки ККМ, товарные чеки, квитанции, транспортные документы, командировочное удостоверение и другие оправдательные документы), и суммы затрат по ним (графы 1—6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Бухгалтером организации проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7—8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

В случае выдачи подотчетному лицу денежных средств в иностранной валюте в авансовом отчете заполняются реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы).

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Образец отчета кассира

Движения финансов на предприятие контролируется с помощью множества инструментов и методов. Среди сотрудников, имеющих отношение к операциям с денежными средствами, можно выделить особую должность – кассира. Такой работник практически ежедневно имеет отношение к физической работе с деньгами, то есть поступлением наличности и её выдачей.

Контроль за деятельностью кассира

Если работа с финансами в безналичном выражении может быть в большей мере автоматизирована, то кассиру, имеющему дело с наличностью, приходится самостоятельно контролировать правильное распределение денег в кассе и отчитываться определённым образом перед непосредственным руководством за совершённые им финансовые операции. Не стоит заострять внимание на том, что любое движение денег через кассу и руки кассира должно быть документально засвидетельствовано. Каждой сумме поступившей в кассу или покинувшей её должно быть обоснование, каким-либо образом зафиксировано.

Помимо подтверждающих движение денег документов, в обязанность кассира вменяется составление определённого документа, который называется отчёт кассира о своей деятельности за определённый период. Обычно отчёт составляется ежедневно, по завершении работы кассы предприятия.

Что указывать в отчёте

Указывать в таком документе следует всё. то есть каждая операция, проведённая с наличностью, выдача или прием денег должна найти отражение в составленном отчёте. Таким образом, бухгалтер, контролируя работу кассира, может на основании предоставленного документа провести бухгалтерский учёт денежных средств. Помимо составления полного отчёта, к нему, перед сдачей руководителю, необходимо приложить все подтверждения движения денег. Отчёт не будет принят, если хотя бы одна операция или хотя бы один рубль, попавший в кассу или выданный из неё, не будет зафиксирован в специальном документе, чеке, расходном ордере или другом подтверждающем документе.

Для должности кассира, как лица, непосредственно имеющего отношение к наличным деньгам, предусмотрена полная материальная ответственность. Таким образом, за суммы, не внесённые в отчёт, но практически отсутствующие в наличии, отвечает кассир своими собственными средствами.

Таким образом, составление отчёта кассиром весьма важно как для него самого, так и для предприятия в целом, так как проверить надлежащую работу кассы предприятия может не только руководитель или главный бухгалтер, такая возможность предусмотрена и для налоговой службы. Проверки налоговой проводятся для контроля финансовой деятельности предприятия и для выявления фактов уклонения от налогообложения, кассиру в случае нарушения правил отчётности, помимо дисциплинарного взыскания от начальства, может быть выписан денежный штраф от государственного контролирующего органа.

Ниже расположен типовой образец и бланк отчета кассира, вариант которого можно скачать бесплатно.

Бухгалтерия Казахстана для начинающих — Аналитический учет кассовых операций, отчетность кассира

Кассир принимает активное участие в учете денежных средств в кассе:

— Он принимаетучастие в составление кассовых документах подписывая их, чем подтверждает проведение кассовых операций;

— Составляет отчет кассира.

Отчет составляется в сроки установленные бухгалтерией. Отчет составляется в Кассовой книге, которая открывается на 1 год. Она заводится бухгалтерией предприятия в начале года. При ее открытии все листы книги должны быть пронумерованы, прошнурованы и общее количество листов должно быть указано на последней странице кассовой книги. Книга опечатывается печатью и скрепляется подписями руководителя и главного бухгалтера. Затем она передается в кассу. В этой книге кассир составляет свою отчетность. Каждая страница состоит из двух одинаковых частей, т.к. отчет должен составляться в двух экземплярах под копировальную бумагу.

Отчет составляется на основани ПКО и РКО поступивших в кассу за отчетный период. В данном отчете указывается период за который он составляется, остаток денег в кассе на начало периода. Этот остаток берется с такого же отчета за прошлый период, где он числится как остаток на конец. Затем начинают записываться операции проведенные в кассе за отчетный период с указанием номера документа, кому выдано или от кого получено и суммы в приходе или в расходе. Записав операции подводятся итоги и определяется остаток на конец. Кассир подписывает отчет и указывает прописью количество прилагаемых приходных и расходных документов. Отчет вмсете с документами сдается в бухгалтерию.

Принимает его (отчет) бухгалтер проводя тщательную проверку:

— Правильность составления отчета;

— наличие всех документов, правильность их сотавления;

— Их законность;

— Все ли документы записаны в отчете;

— Артфметическая проверка.

Если отчет составлен правильно, то бухгалтер подписывает оба экземпляра, один отрывает и вместе с документами оставляет в бухгалтерии, а книгу возвращает кассиру. Если же отчет составлен не правильно, то лист не вырывают, а пишут на нем «Испорчено» и составляется новый отчет. Как в документах так и в касовом отчете исправление ошибок не допускается.

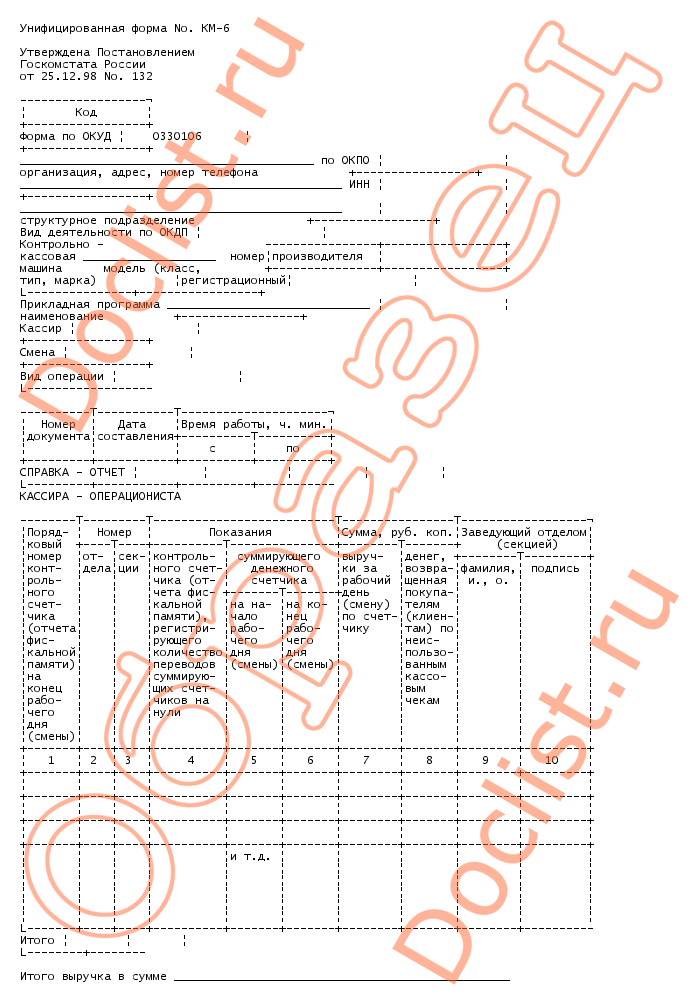

Справка кассира-операциониста по форме КМ 6. Образец и бланк 2021

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Скачать пустой бланк справки кассира-операциониста по форме КМ-6 .xlsСкачать пустой бланк справки кассира-операциониста по форме КМ-6 .docСкачать образец заполнения справки кассира-операциониста по форме КМ-6 .xls

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

Как обналичить чек в кассе и куда пойти

Время чтения: 4 минуты.Что такое кассовый чек?

Кассирский чек — это чек, выписанный вашим банком от вашего имени. В отличие от традиционных чеков, по которым суммы платежа снимаются из средств, имеющихся на вашем текущем счете, получатель кассового чека оплачивается непосредственно из средств банка.

Это особенно полезно, когда вы совершаете крупную покупку или опасаетесь, что ваш чек не погаснет в службе отчетности по чекам, такой как TeleCheck или Certegy.

Кассовые чеки предназначены не только для покупок. Если вы переводите деньги между банками или закрываете счет, вы можете получить полный остаток в кассовом чеке для внесения на свой новый счет. Конечно, сегодня все большее распространение получили электронные денежные переводы.

Как получить чек в кассе

Чтобы получить кассовый чек в своем банке, выполните следующие действия:

- Знайте сумму, которую должен покрыть чек, и кому должен быть выписан чек .Кассовый чек выписывается в банке, поэтому у вас не будет возможности подождать и посмотреть, какова ожидаемая сумма платежа, и заполнить ее прямо перед покупкой. Знайте заранее, чтобы избежать икоты.

- Посетите свой банк или кредитный союз и попросите кассовый чек у кассира . Если нет удобного для вас отделения банка, вы можете запросить чек в своем банке по почте или через Интернет, но этот процесс займет гораздо больше времени.

- Имейте необходимые средства на вашем банковском счете .Кассирский чек может в конечном итоге снять сумму платежа из средств банка, но это не означает, что вы снялись с крючка. Банк возместит расходы с вашего банковского счета при выписке чека. Некоторые банки взимают комиссию за чеки кассира, поэтому узнайте их правила заранее и будьте готовы их оплатить, если это применимо.

Где я могу получить чек кассира помимо банка?

Кассовые чеки могут быть предоставлены только в банке или кредитном союзе и обычно только в тех учреждениях, членом которых вы являетесь.Некоторые банки будут предлагать кассовые чеки лицам, не являющимся членами, за определенную плату, но вам понадобится какой-либо способ оплаты банковскому чеку наличными, личным чеком или дебетовой картой.

Если посещение отделения банка не является вариантом или вы не хотите поехать туда, вы можете запросить кассовый чек онлайн или по почте, связавшись со службой поддержки клиентов банка.

Не забудьте указать сумму, на которую должен быть выписан чек, и кому он должен быть выписан в своих сообщениях.По запросу кассирский чек должен быть отправлен вам по почте. Тем не менее, некоторые из этих чеков все равно нужно будет отнести в филиал на подпись сотрудников банка.

Как обналичить чек кассира

Если вы являетесь получателем кассового чека, то ваша приоритетная задача — обналичить этот чек. Поскольку кассовые чеки гарантированы средствами банка, а не средствами лица, выдавшего вам чек, вы можете быть уверены, что деньги там есть.

Процесс обналичивания кассового чека включает доставку чека в соответствующее финансовое учреждение и либо обмен чека на наличные, либо внесение суммы, указанной на чеке, на выбранный вами счет.

При обналичивании кассового чека важно знать о любых сборах, которые могут быть частью этого процесса. Как мы увидим ниже, есть способы избежать ненужных комиссий, выбрав правильное место для переноса кассового чека.

В некоторых случаях также можно обналичить чек удаленно с помощью мобильного приложения для проверки в вашем банке или другом учреждении.

Где я могу обналичить чек кассира?

Самая важная часть обналичивания чека кассира — это найти подходящее место для этого.Вы должны принять решение, исходя из возможных комиссий, скорости и удобства. Есть много мест, где можно обналичить чек кассира:

- Банк, выписавший кассовый чек . Если вам это удобно, это должна быть одна из первых остановок в вашем списке. Это банк, который выплачивает чек прямо из собственных средств, поэтому он обналичит его за вас, даже если вы не являетесь его членом.

- Банк, в котором у вас открыт счет . Если у вас есть счет в банке, вы можете взять чек там же, даже если этот банк не выписывал чек.Ваш банк может либо выдать вам наличные за чек, либо внести их на ваш счет, как правило, без взимания комиссии.

- Другой банк, который не выписывал кассовый чек . Многие банки будут обналичивать чеки кассира, которые они не выписали для лиц, не являющихся членами, если вы готовы платить комиссию. Эта комиссия возмещает банку роль посредника в вашей транзакции.

- Специальная касса по обналичиванию чеков . Некоторые магазины обналичивают чеки кассира за вас, иногда по более низкой комиссии, чем взимает банк.К ним относятся магазины обналичивания чеков, такие как Moneytree или Money Mart.

- Крупные розничные магазины . Иногда розничные торговцы, такие как Walmart, обналичивают чеки за вас. Они могут взимать плату за услуги по обналичиванию чеков или предлагать эти услуги только клиентам, которые участвуют в определенных программах членства в магазинах.

Кассовые чеки — отличный способ совершать крупные платежи. Средства гарантируются банком, выписавшим чек, поэтому нет никаких сомнений в том, что чек будет погашен, как только он будет обналичен в соответствующем финансовом учреждении.При обналичивании кассовых чеков обязательно сравните возможные комиссии в разных банках, кредитных союзах или пунктах обналичивания чеков.

Источник изображения: https://depositphotos.com/

Процедура — UNCSA

Назначение

Объясняет различные функции, выполняемые кассой при получении и внесение всех школьных средств.

Область примененияПрименяется ко всем отделениям и направлениям деятельности университета.Для целей этой политики К денежным поступлениям относятся средства, полученные отделом или деятельностью в виде наличных денег, чеки и кредитные карты. В полис входит возмещение мелких сумм наличными из школьной кассы.

Политика Отделение кассовых услуг

Касса школы отвечает за прием и сдачу на хранение

все средства, связанные со школой.Задача кассы — обеспечить получение и учет денежных средств, причитающихся государству или принадлежащих государству, таким образом, чтобы гарантировать

полный и адекватный учет каждой транзакции и обеспечивает денежный контроль над

функция приема. Работа этого офиса предназначена для помощи Школе в выдаче квитанций в качестве

требуется по закону и предоставить необходимую информацию Государственному казначею и

Государственная распределительная касса.Ниже приводится частичный список различных типов квитанций, обрабатываемых через

касса:

- Регистрация студентов Стоимость обучения и сборы

- Поступления по счетам к получению учащихся

- Ведомственные расписки

- Стипендиальные квитанции

- Особые сборы

- Штрафы и пени

- Специальные счета

- Поступления из межведомственной биллинга

Касса является частью Контролера и находится на втором этаже. приветственного центра.Окно кассира открыто с часов с 8:30 до 12:00 часов . Летнее время может быть другим, оно указывается в начале летнего семестра.

Любые вопросы, на которые нет ответов в этом разделе РУКОВОДСТВА ПО РЕСУРСАМ, можно направлять в кассу по телефону 336-770-1416.

Получение денежных средств

Закон Северной Каролины 147-77, Ежедневный перевод средств в кредит казначея,

является регулирующим положением относительно получения и депонирования средств Школой.Кратко сказано:

- Депозит в кредит государственного казначея — Все доходы и другие поступления, собранные государственным агентством, принадлежащим государству Северной Каролины, должен быть депонирован на счет Государственного казначея в депозитарии банк, назначенный Государственным казначеем. Такие средства должны быть депонированы на следующий рабочий день после даты взыскания.

- Депонировать все квитанции — Чеки, полученные агентством, подлежат оплате в порядке получения агентство. Однако также принимаются чеки, выписанные на счет государственного казначея. Все наличные коллекции сдаются на хранение. Эти средства не подлежат выплате, так как все выплаты должны производиться в соответствии с с официальными бюджетными процедурами и чеками, выписанными на Государственного казначея.

Для целей данного заявления термины «Государственное агентство» или «агентство» должны быть истолковал «Школа».

Получение наличных вне школьной кассы

Некоторые департаменты UNCSA отвечают за сбор квитанций, связанных со школой, от

студенты, преподаватели, сотрудники и участники конференции / семинара.Надежная практика бухгалтерского учета требует точного учета всех таких квитанций.

сохраняется на случай будущей проверки. В этом заявлении изложены правила получения наличных за пределами кассы.

Офис.

- Разрешение на взыскание наличных — Департаменты, которым необходимо получить наличные, должны получить одобрение от Контролера Офис до сбора денег.После получения одобрения и соответствующего будет определен способ инкассации.

- Определение наличных денег — Для целей данного отчета наличные деньги определяются как валюта, монеты, кредитные карты. и чеки, полученные для любой программы или цели в UNCSA, независимо от источника финансирование программы или целевое использование собранных денег.

Не следует предполагать, что какие-либо денежные средства, подлежащие взысканию, не подпадают под этого заявления о политике без предварительного обращения в офис Контролера.

Требования к получению

Департаменты должны выдавать квитанции лицам, у которых в данный момент собираются деньги

средства получены.Получены официальные трехчастные предварительно пронумерованные квитанции UNCSA.

из кассы в книгах по 200 квитанций на книгу. Департамент несет ответственность за все выданные ему квитанции.

Квитанции должны использоваться в строгом порядке номеров, копии распределяются в следующих порядок.

- Оригинал или первая копия квитанции передается плательщику.

- Второй экземпляр квитанции следует вести в порядке номеров и перевернуть в кассу с собранными денежными средствами.

- Третий экземпляр квитанции хранится по порядку номеров в книге квитанций. в отделении, пока не будут использованы все квитанции.

Когда все квитанции в книге будут использованы, книга должна быть возвращена в Кассу и обменяю на новую книгу.В случае, если квитанция должна быть аннулирована, второй экземпляр квитанции (розовый) должен быть быть отправлено в кассу с внесением денежных средств на этот день. Оригинал и третья копия остаются в чековой книжке. НЕ УНИЧТОЖАЙТЕ НИКАКУЮ ЧАСТЬ АННУЛИРОВАННОГО ЧЕКА.

Для сбора квитанций отделением форма ведомственной депозитарной расписки должен быть использован.См. Инструкции в разделе «Процедуры получения и депонирования денежных средств».

Исключения для получения . Квитанции не требуются для денежных средств, полученных от продажи входных билетов (т. Е. Stevens Center и Alex Ewing Performance Place), которые либо предварительно пронумерованы, либо показаны секция, ряд и сиденье, для которых они были проданы. Однако отчеты о кассовых операциях должны составляться и депозиты вноситься ежедневно.В библиотеке используется автоматизированная система приема-передачи. Должны быть обеспечены надлежащие механизмы внутреннего контроля и отчетности, чтобы гарантировать, что все полученные средства учтены. Кассовые отчеты должны составляться и депозиты вноситься ежедневно.

Любые другие исключения из этой политики должны быть одобрены Управлением контролера.

Депозитные правила

- Требуемая периодичность зачисления — 24-часовое ограничение .Все наличные, собранные в отделении, должны быть депонированы в кассу UNCSA в течение 24 (двадцать четыре) часа с момента его получения или не позднее следующего рабочего дня. НАЛИЧНЫЕ ЗАПРЕЩАЕТСЯ НАКОПЛЕНИЕ ИЗ ЛЮБЫХ ИСТОЧНИКОВ.

- Перевозка денежных средств. Все депозиты должны быть переданы в кассу полицией кампуса или школой. сотрудники.Никакая валюта, монеты или чеки не должны отправляться по почте университетского городка или по обычной почте в США. отправить по почте, как только отдел получит средства.

- Департаменты, использующие квитанции. Любой отдел, использующий официальные трехкомпонентные заранее пронумерованные квитанции, должен внести залог

с кассиром каждый день. Если отдел не соблюдает эти условия,

касса должна вести письменную переписку с лицом, подписывающим квитанцию.

книга с указанием нарушения и предупреждением о том, что их книга квитанций и квитанции о правах

можно взять.

При втором нарушении вышеуказанных условий касса должны написать этому человеку, что это их второе нарушение в этом финансовом году и что квитанция и возможность приема денежных средств будут взяты, если будет другой нарушение. Копию этой корреспонденции необходимо отправить начальнику отдела, курирующему несоответствующий департамент, декан, вице-канцлер по финансам и администрации, и Контроллер.

При третьем нарушении условий, указанных выше, чековая книга будут возвращены в кассу. Письмо будет отправлено лицу, информирующему им чековая книжка должна быть возвращена из-за несоблюдения инкассации процедуры.

Начальник отдела несоответствующего отдела должен запросить другую квитанцию книга из кассы.Копии этого письма следует направить в Начальник отдела, курирующий несоответствующий отдел, декан, вице-канцлер по финансам и администрации и контролер. Квитанционные книги нельзя передавать человеку или другому лицу. с программой или отделом до меморандума от начальника отдела, курирующего несоответствующий отдел был получен в обоснование лица и отделу разрешили продолжить сбор средств. - Подготовка депозита. Все чеки должны быть проштампованы печатью «получено от» и подписаны лицом.

получение их, как только они будут получены. Форма ведомственной квитанции о депозите должна быть заполнена и приложена к депозиту. Также необходимо приложить второй экземпляр квитанций из чековых книжек. Ответственность за обеспечение того, чтобы сумма поступлений была равна

фактическая сумма в долларах, собранная и внесенная в кассу, или документально

любой излишек или дефицит.Излишки наличности должны быть депонированы в кассе; обозначения, относящиеся к наличным деньгам

избыточная или короткая сумма должна быть включена в депозит при его доставке в кассу. Школьный кассир должен заполнить и подтвердить квитанцию UNCSA, состоящую из двух частей. Кассир выдаст лицу, вносящему депозит, вторую копию подтвержденной квитанции. Оригинал подтвержденной квитанции хранится в школьной кассе.

и прилагается к форме ведомственной депозитарной расписки.Вторая копия подтвержденной квитанции является единственной документацией Департамента для

внесенные депозиты.

Хранение и сохранность средств

Департаменты несут ответственность за обеспечение сохранности средств. При хранении средств необходимо соблюдать следующие правила:

- Валюта, монеты и чеки должны храниться на ночь в надежном месте, предпочтительно в сейф или хранилище.

- Сейфы и хранилища нельзя оставлять незапертыми или в «установленном» положении без присмотра.

- Не оставляйте деньги в картотеках, на столах или шкафах; их можно открыть, даже если они заблокированы.

- Никогда не оставляйте деньги в кассовых ящиках на ночь.

- Несоблюдение положений настоящей политики в случае утери или кражи денежных средств и других ценностей может привести к тому, что отделу придется покрыть убыток из средств отдела.Такие убытки не могут быть отнесены на счет государственных средств.

- Обо всех потерях или кражах необходимо немедленно сообщать в полицейское управление кампуса. и Контроллер.

Обналичивание чеков (внутренняя банковская служба)

Касса работает с 8:30 до 12:30. ежедневно для услуг, включая студентов

обналичивание чеков.Летние часы могут отличаться, они публикуются в начале лета.

Срок. Лимит обналичивания чеков в кассе составляет 50 долларов США на одного студента.

день. Исключения из этого лимита будут на усмотрение Государственного директора и подлежат рассмотрению.

к наличию средств.

Студенты должны явиться лично и предъявить свою карту UNCSA One Card для обналичивания чеков. Сервисы.

Чеки для возврата студентам

Студенты могут выбрать получение возмещения напрямую на свой банковский счет.

Все чеки на возмещение будут отправлены по почте на постоянный адрес студента.

Инкассация чеков, возвращенных без оплаты банком

Выдача «бесполезного чека» является правонарушением и карается в соответствии с Северной Каролиной.

Общий статут 14-107.Чтобы предотвратить неудобства и расходы, связанные с потенциальными юридическими

действия, чекодатель должен приложить все усилия для погашения долга, в том числе

все связанные с этим сборы. В школу могут быть выданы личные чеки для оплаты обучения.

или другие услуги и сборы кампуса. Офис по работе с клиентами получает все уведомления.

неоплаченных чеков / пунктов ACH. Товары будут списаны и возвращены в отдел.

изначально они были выданы для сбора средств, которые должны были быть предприняты этим отделом.

Поскольку обработка возвращенных чеков — это трудоемкая и дорогостоящая операция.

для Школы был установлен полис, гарантирующий, что средства, причитающиеся Школе

собраны.

- Возвращенный чек, полученный на студенческий счет: Все возвращенные чеки (бумажные / ACH), которые были выданы UNCSA для любого студенческого счета счет будет возвращен на счет соответствующего Студента и будет включать 25 долларов.00 возвращенный чек.

- Возвращенные чеки, полученные в любой отдел UNCSA: Чеки, возвращенные неоплаченными финансовым учреждением производителя, будут возвращены в депозитарный отдел для инкассации. Отдел уведомит производителя что сумма чека и комиссия в размере 25 долларов причитаются UNCSA. См. Проверка недостаточности средств Процедура для конкретных шагов.

Возмещение мелкой наличностью

Фонд мелкой кассы кассира используется для возмещения отделам расходов на мелкие покупки

которые не требуются для прохождения обычных процедур закупки. Возмещение за счет наличных денежных средств НЕ допускается в следующих случаях:

- Расходы, превышающие 30 долларов США.00 за расход. Для покупок на сумму более 30 долларов США, но менее 300 долларов США необходимо использовать Малый заказ на закупку, при покупке на месте. Покупки не могут быть разделены, чтобы обойти ограничение в 30 долларов США.

- Закупки по госконтракту. Запросы относительно политики закупок следует направлять в отдел закупок.

- Платежи физическим лицам за личные услуги.

Все покупки за мелкую наличность должны выполняться в соответствии с инструкциями Департамента закупок и подлежат на рассмотрение отдела закупок. Чтобы получить возмещение за покупки наличными, физическое лицо должно заполнить бланк запроса на возмещение мелких денежных средств и приложите квитанции о покупках.

- Аванс мелкой наличности. В чрезвычайных ситуациях физическому лицу может быть выдан мелкий аванс в размере до 30 долларов США. Физическое лицо должно заполнить форму запроса на получение аванса мелкой наличностью. После совершения покупки физическое лицо вернет квитанцию за покупка и любой оставшийся аванс в кассу в течение 24 часов после покупка. Любая сумма, превышающая максимум 30 долларов США, будет нести ответственность физическое лицо.