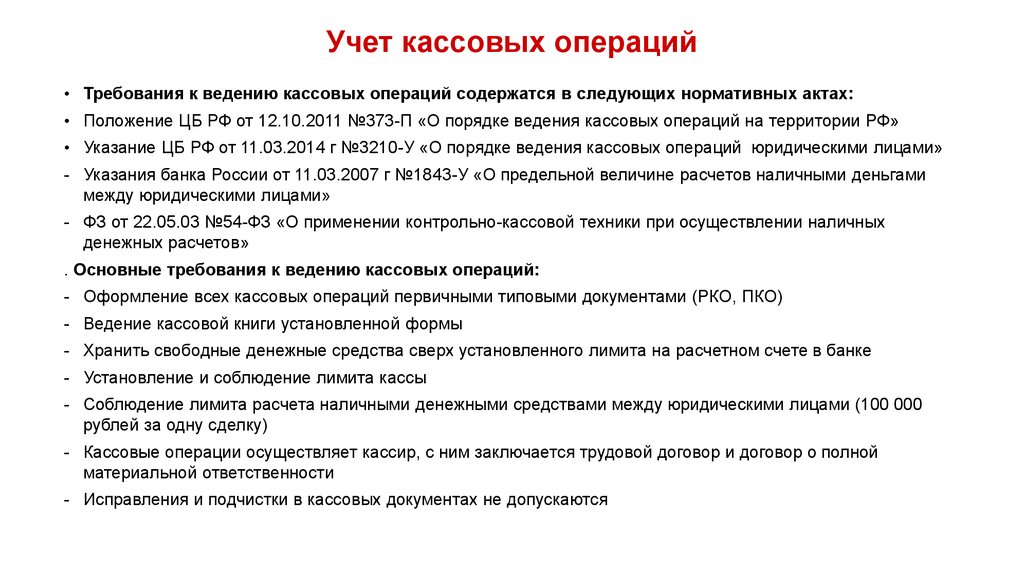

Порядок ведения кассовых операций регламентирует: Порядок ведения кассовых операций в 2022 году

13.3. Правила ведения кассовых операций и ответственность за их несоблюдение

13.3. Правила ведения кассовых операций и ответственность за их несоблюдение

Правила ведения кассовых операций и расчетов наличными денежными средствами едины для всех юридических лиц. Юридические лица, обособленные подразделения должны получить разрешение банка, в котором открыт его расчетный счет, на проведение расчетов наличными деньгами между организациями. Разрешение может быть оформлено в виде резолюции руководителя банка на ходатайстве предприятия либо подписи руководителя банка на заявке об установлении предприятию размера расходования наличных денег из собственной выручки. Выдача разрешений на расчеты наличными деньгами между юридическими лицами, индивидуальными предпринимателями, частными нотариусами производятся в соответствии с п. 20 и 21 Правил организации денежного обращения в Республике Беларусь, утв. постановлением Правления Национального банк Республики Беларусь от 24 августа 2007 г. № 166[1].

№ 166[1].

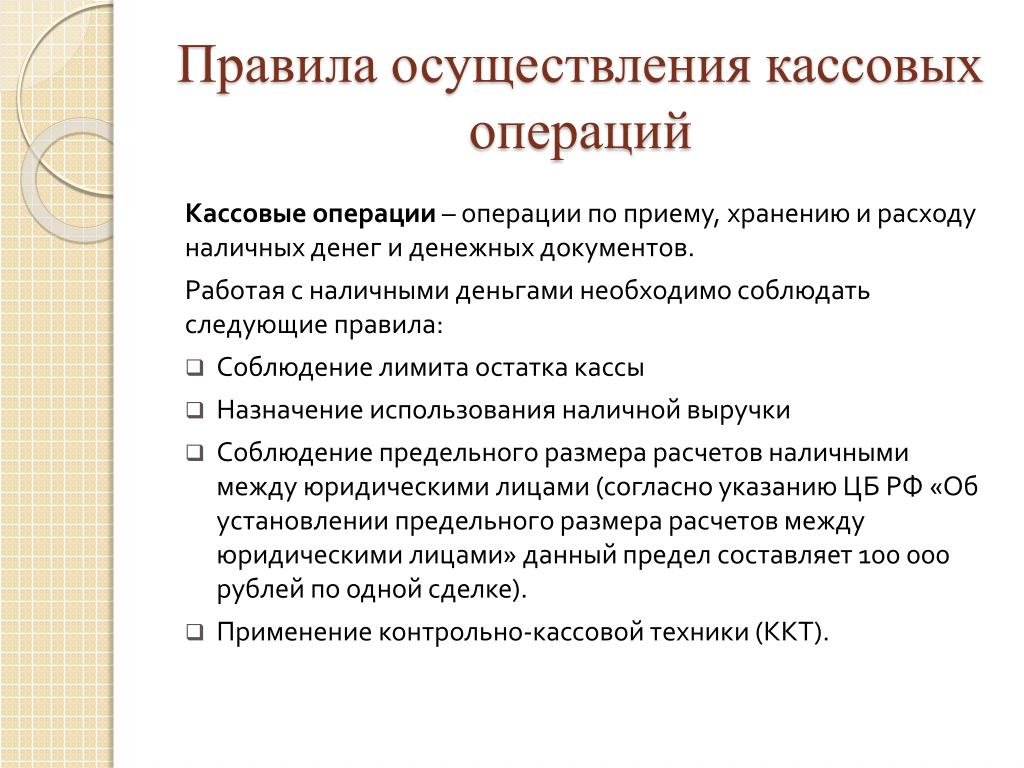

Кассовые операции – совокупность материально-технических процедур, заключающихся в приеме, хранении и выдаче наличных денег. Указанные процедуры урегулированы нормами финансового права, представляющими в своей совокупности специальный финансово-правовой институт.

Расчеты между предприятиями, предпринимателями и частными нотариусами осуществляются по общему правилу в безналичном порядке. Расчеты наличными средствами осуществляются в соответствии с Порядком расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь, утвержденным Указом Президента Республики Беларусь от 29 июня 2000 г. № 359 «Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь»[2].

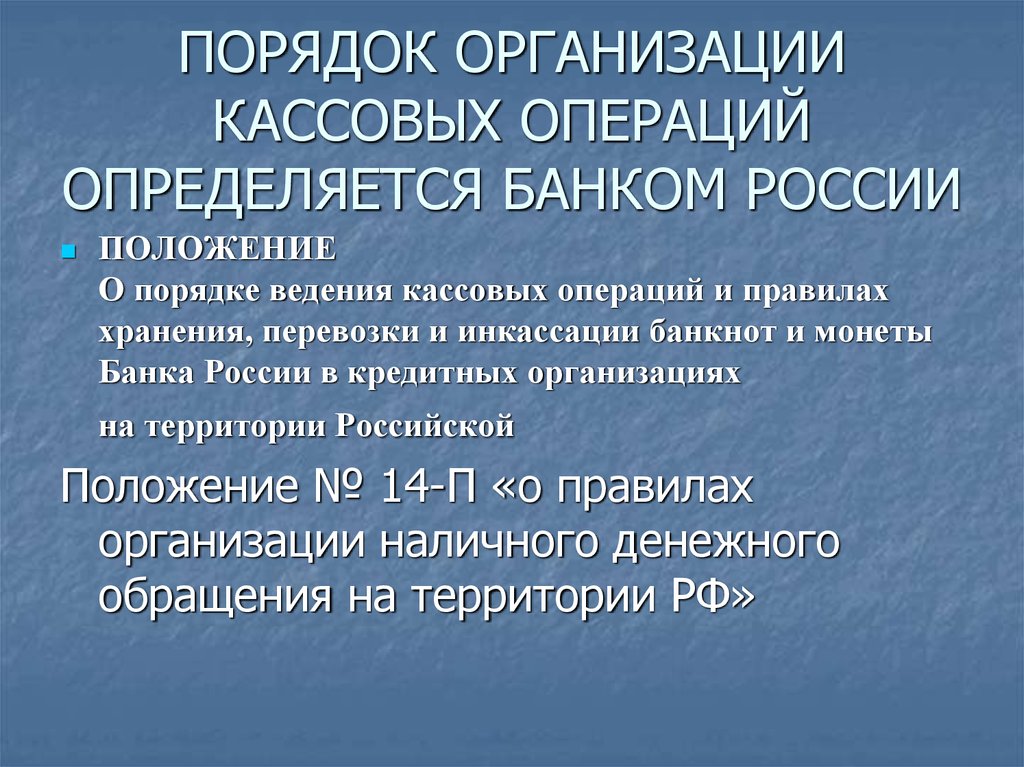

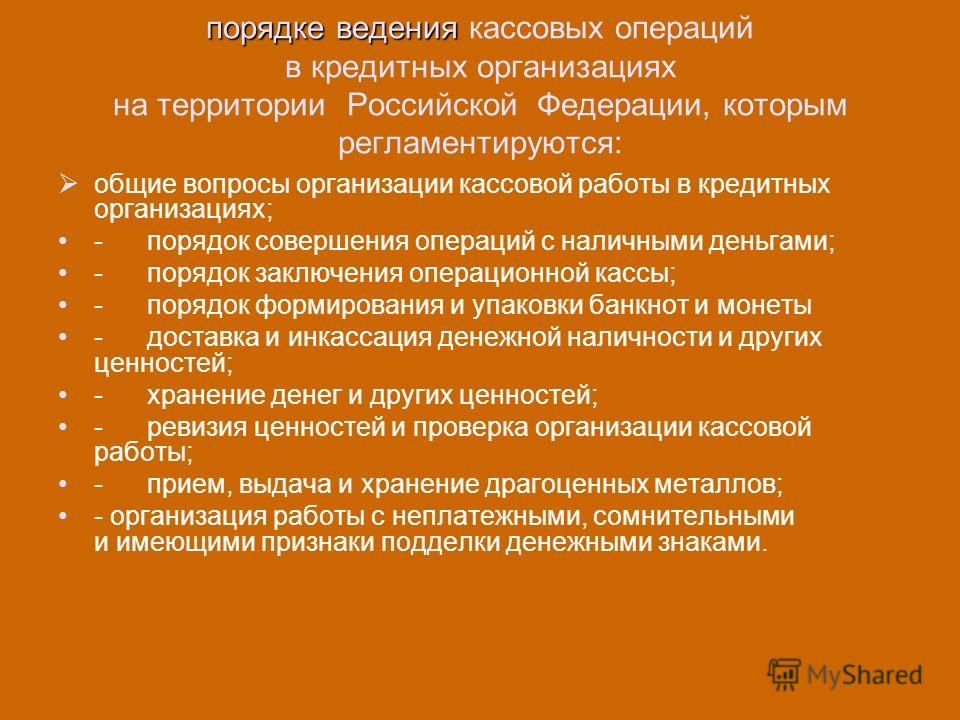

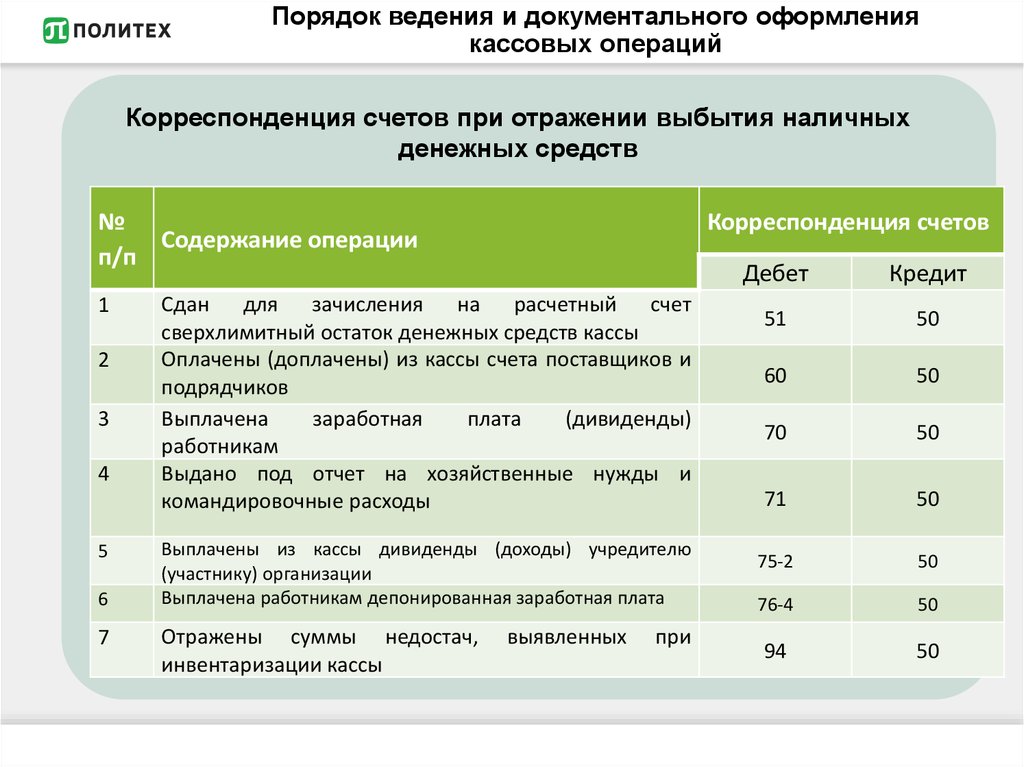

Правила организации наличного денежного оборота и порядок осуществления кассовых операций на территории Республики Беларусь в настоящее время регламентируется постановлением Правления Национального банка Республики Беларусь от 26 марта 2003 г. № 57 «Об утверждении Правил ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь»[3]. В соответствии с данными Правилами под кассовыми операциями понимается оприходование в кассу наличных денег; соблюдение порядка и сроков выдачи наличных денег; прием наличных денег в кассу предприятия, предпринимателя, частного нотариуса; выдача наличных денег из кассы предприятия, предпринимателя, частного нотариуса и оформление кассовых документов; порядок использования выручки; порядок и целевое использование наличных денег, полученных из касс банков; ведение кассовой книги и хранение наличных денег и других ценностей.

№ 57 «Об утверждении Правил ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь»[3]. В соответствии с данными Правилами под кассовыми операциями понимается оприходование в кассу наличных денег; соблюдение порядка и сроков выдачи наличных денег; прием наличных денег в кассу предприятия, предпринимателя, частного нотариуса; выдача наличных денег из кассы предприятия, предпринимателя, частного нотариуса и оформление кассовых документов; порядок использования выручки; порядок и целевое использование наличных денег, полученных из касс банков; ведение кассовой книги и хранение наличных денег и других ценностей.

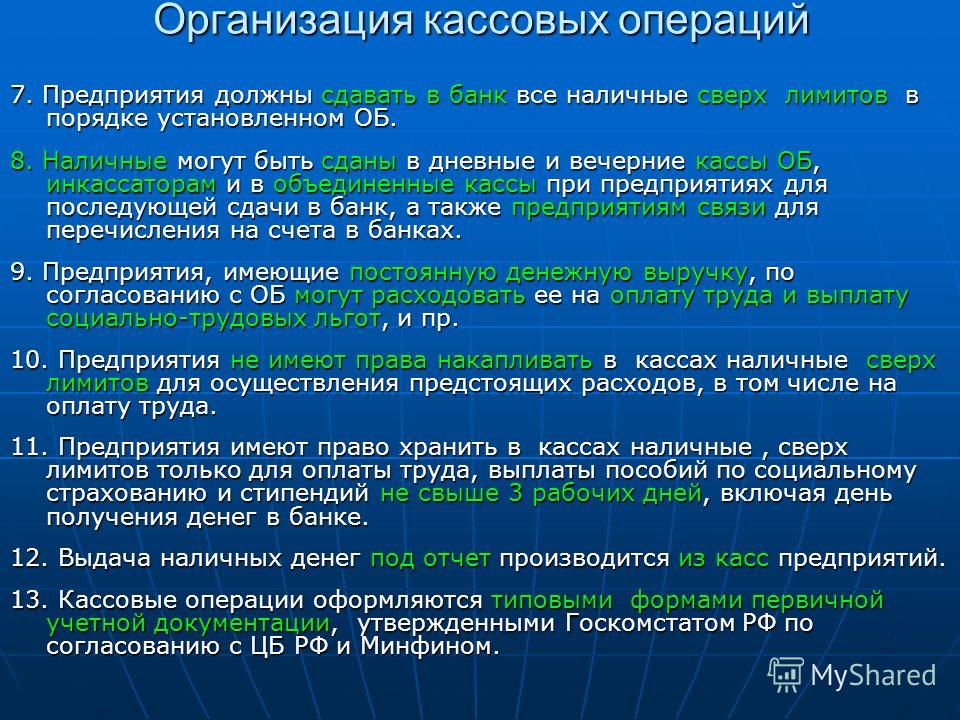

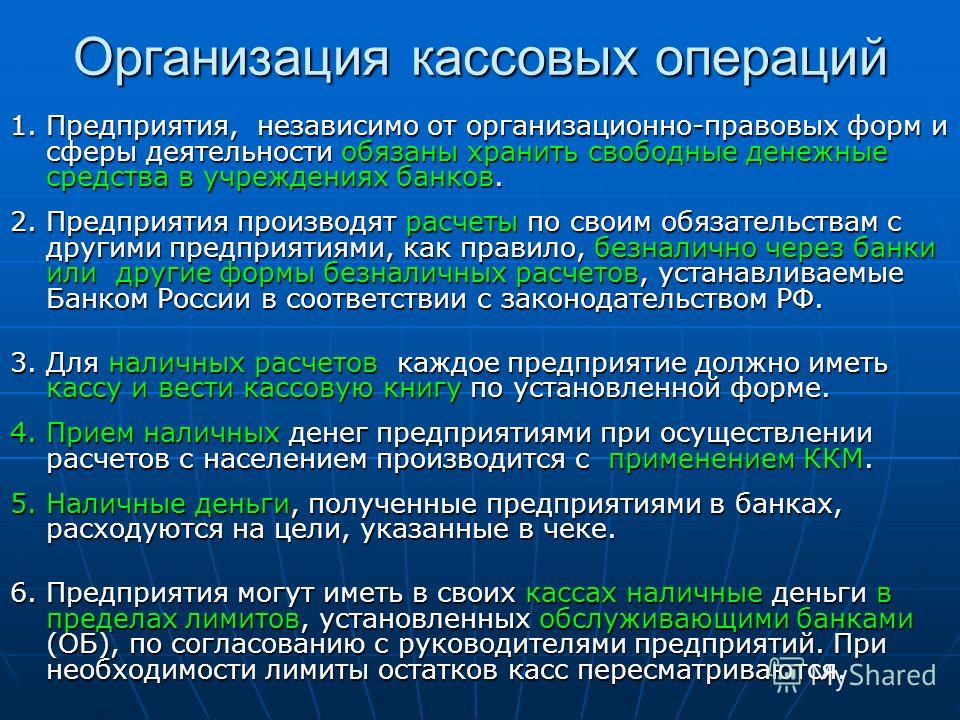

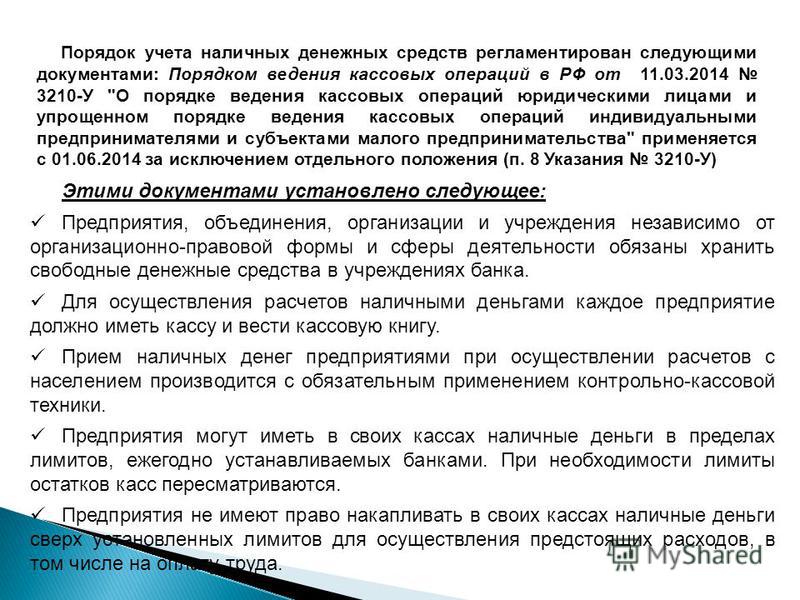

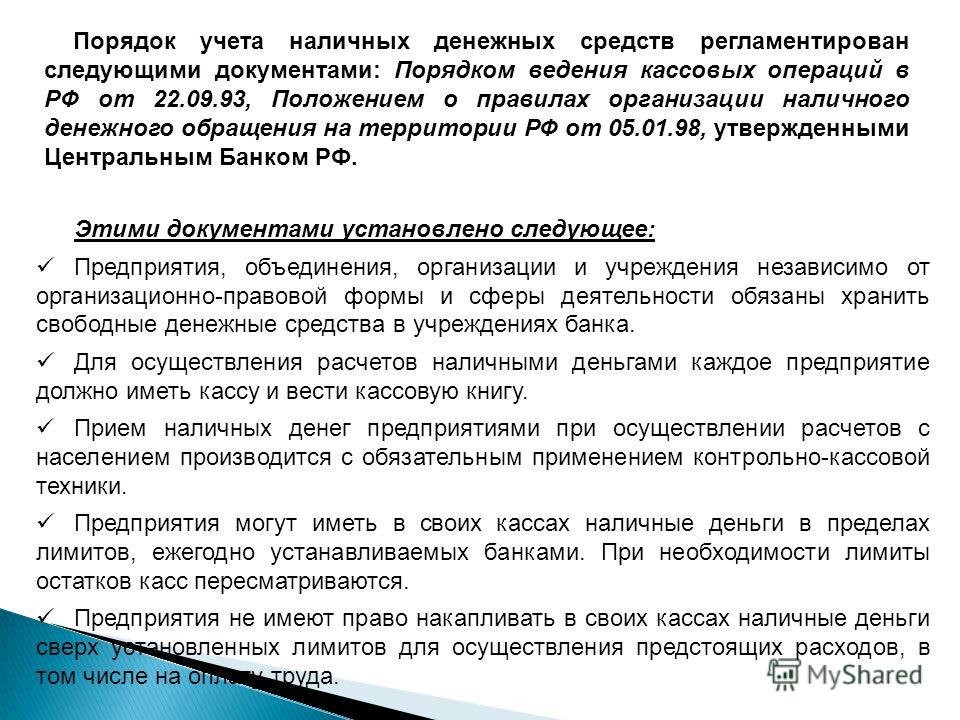

Наличные деньги предприятий, предпринимателей и частных нотариусов подлежат обязательному зачислению и хранению на соответствующих счетах в банках. Действующее законодательство обеспечивает предприятию возможность использовать часть своих средств в виде наличных денег. При этом наличные деньги, получаемые предприятиями из касс банков, должны расходоваться на те цели, на которые они получены.

Предприятия (предприниматели) могут иметь в своих кассах наличные деньги в пределах лимитов, ежегодно устанавливаемых банками, в которых открыты расчетные счета предприятия, независимо от форм собственности. Лимит остатка кассы – предельный остаток, максимально допустимая сумма наличных денег, которая может находиться в кассе предприятия по состоянию на конец рабочего дня.

Порядок и сроки сдачи наличных денег в кассы предприятий с последующей сдачей в учреждения банков определяются Правилами организации наличного денежного обращения в Республике Беларусь, утвержденным постановлением Правления Национального банка Республики Беларусь от 31 октября 2002 г. № 213 «Об утверждении Правил организации наличного денежного обращения в Республике Беларусь»[4].

Предприятия имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только на оплату труда, выплаты стипендий, пенсий, пособий, дивидендов, выплаты педагогическим работникам на приобретение методической литературы на срок не свыше трех рабочих дней (для колхозов, органов местного управления и самоуправления, расположенных в сельской местности – не свыше пяти рабочих дней), включая день получения денег в банке.

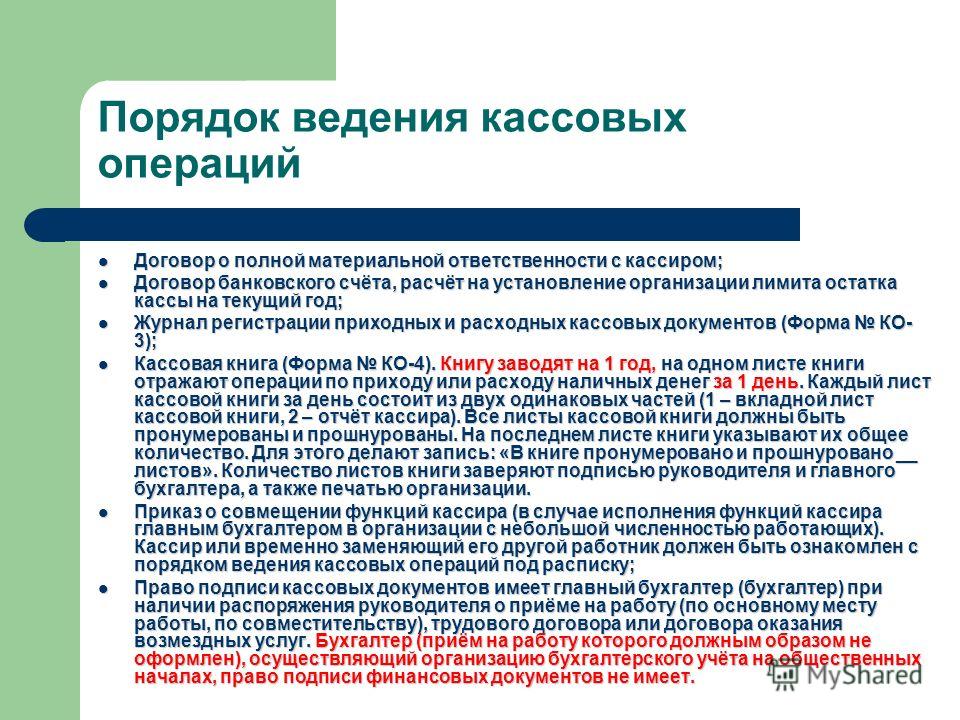

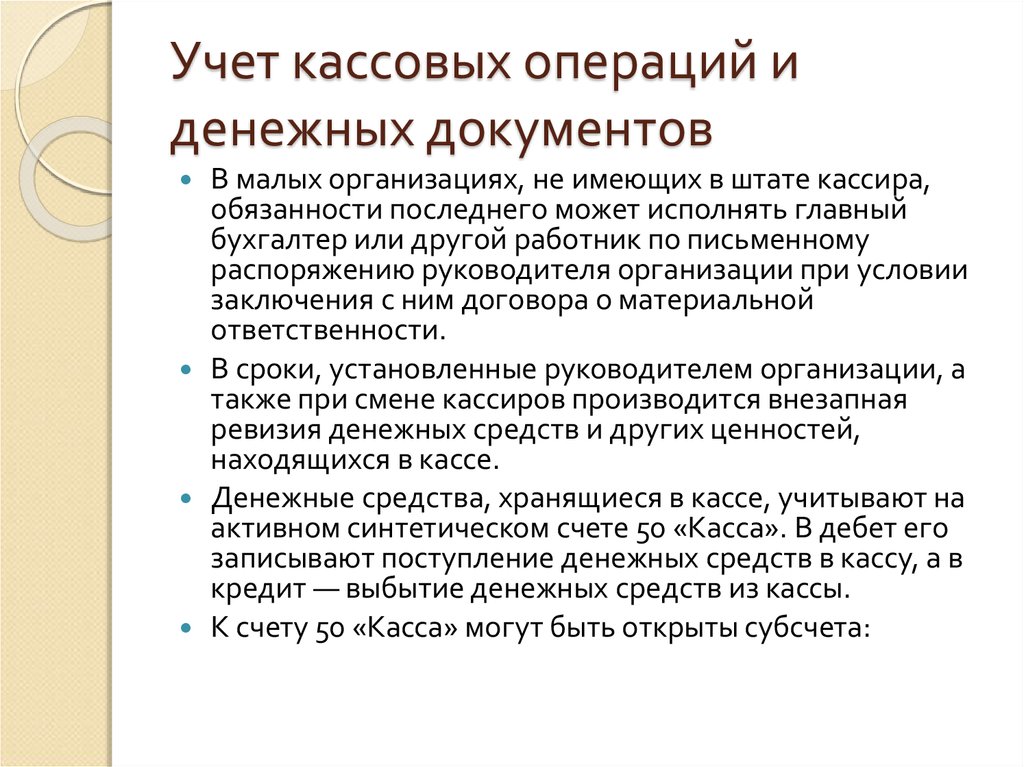

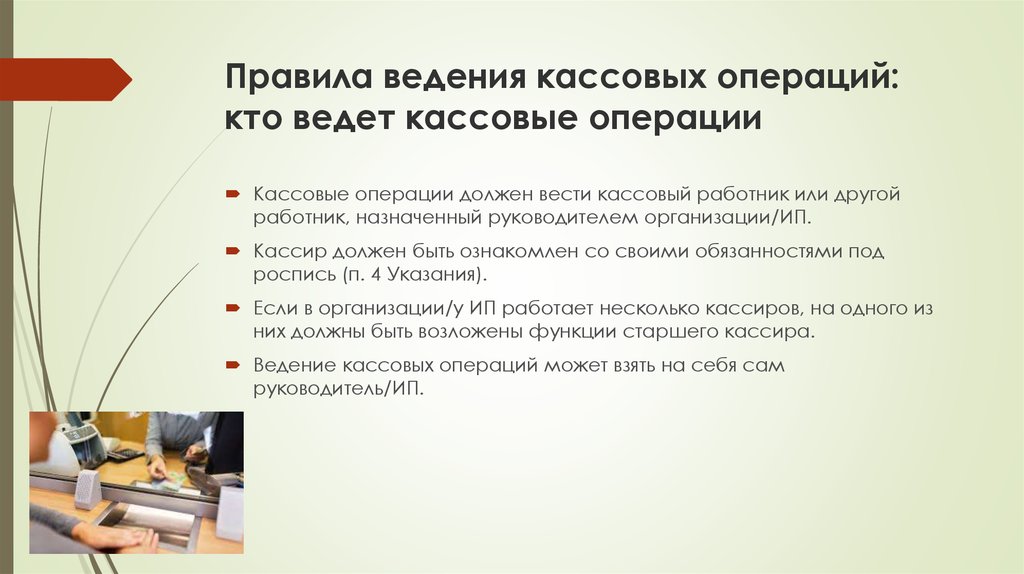

Каждое предприятие для осуществления расчетов наличными деньгами должно иметь кассу, специально оборудованное и изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег.

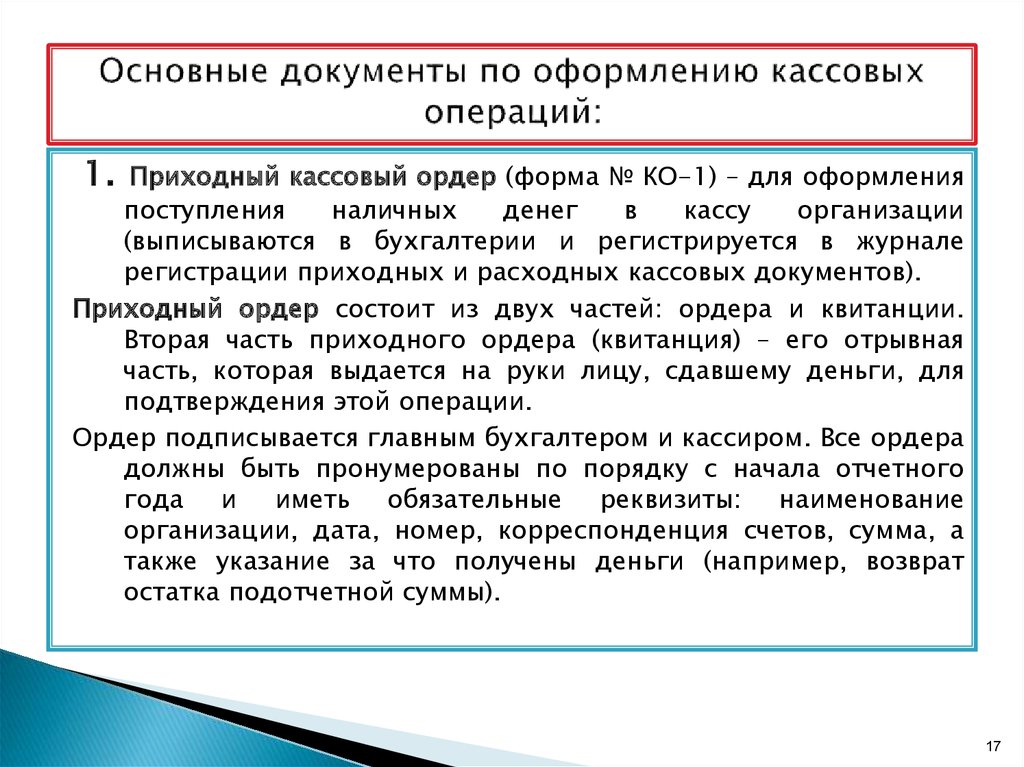

Выдача наличных денег из касс предприятий (предпринимателей) производится по расходным кассовым ордерам или надлежащим образом оформленным другим документам: платежным ведомостям, чекам, заявлениям на выдачу денег, счетам.

Все поступления и выдачи наличных денег предприятия учитываются в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. Подчистки и неоговоренные исправления в кассовой книге запрещаются. Записи в книге могут производиться вручную или автоматизированным способом. Записи производятся кассиром сразу после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег по кассе на следующее число и передает отчет в бухгалтерию.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег по кассе на следующее число и передает отчет в бухгалтерию.

В сроки, установленные руководителем (но не реже одного раза в квартал) на каждом предприятии предпринимателем производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверки других ценностей, находящихся в кассе. Проверку может производить специально назначенная для этих целей комиссия, ревизионная комиссия или аудиторские организации.

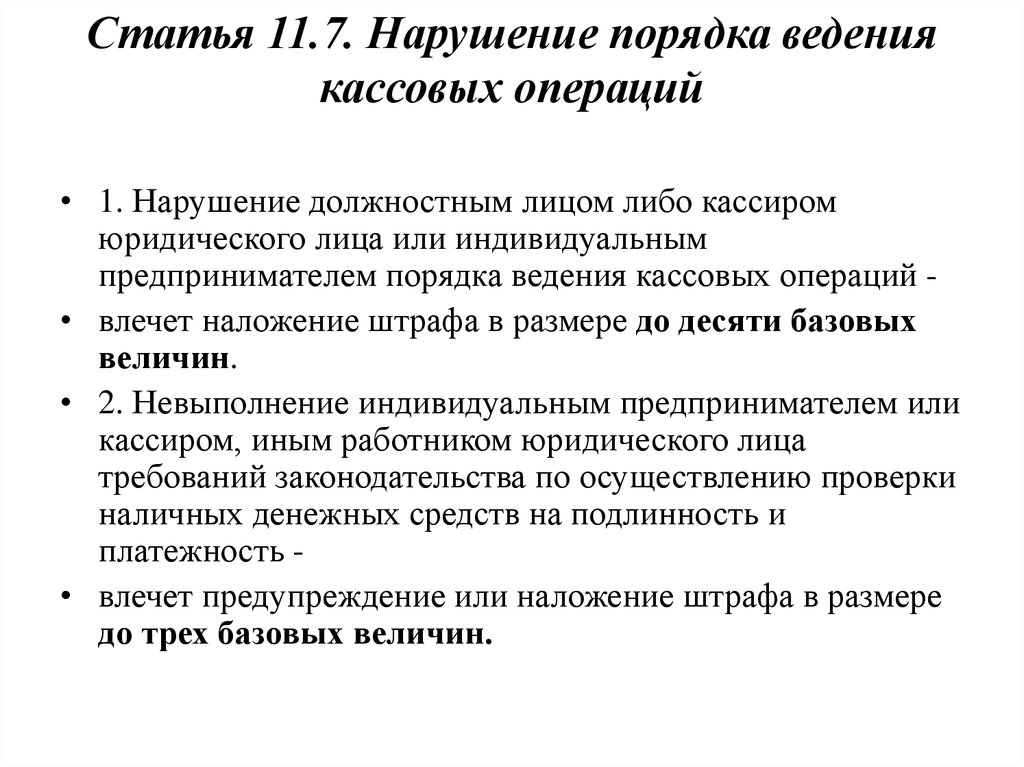

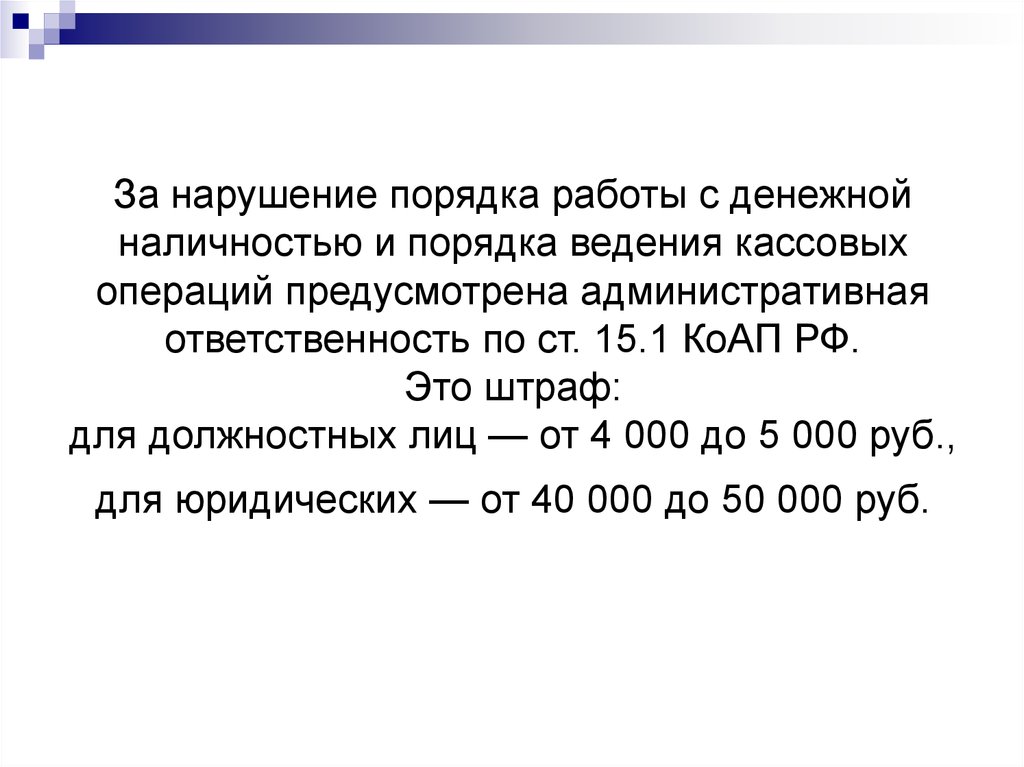

Меры ответственностиюридических лиц, их обособленных подразделений, индивидуальных предпринимателей и частных нотариусов за нарушение порядка осуществления кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь установлены главой 11 Кодекса Республики Беларусь об административных правонарушениях, в частности, ст. 11.7 «Нарушение порядка ведения кассовых операций».

[1] Утратило силу с 01 июля 2011 г. в соответствии с постановлением Правления Национального банка Республики Беларусь от 30 марта 2011 г. «Об утверждении Инструкции об организации наличного денежного обращения в Республике Беларусь и о признании утратившими силу некоторых постановлений Правления Национального банка Республики Беларусь и их отдельных структурных элементов».

в соответствии с постановлением Правления Национального банка Республики Беларусь от 30 марта 2011 г. «Об утверждении Инструкции об организации наличного денежного обращения в Республике Беларусь и о признании утратившими силу некоторых постановлений Правления Национального банка Республики Беларусь и их отдельных структурных элементов».

[2] НРПА. 2000. № 64. 1/1403; 2000. № 116. 1/1848; 2001. № 44. 1/2593; 2001. № 56. 1/2720; 2001. № 85. 1/2967; 2002. № 15. 1/3447; 2002. № 82. 1/3854; 2002. № 104. 1/4027; 2003. № 7. 1/4295; 2003. № 13. 1/4345; 2003. № 79. 1/4767; 2003. № 86. 1/4822; 2003. № 101. 1/4887; 2003. № 105. 1/4927; 2004. № 1. 1/5174; 2004. № 1. 1/5174; 2005. № 137.1/6734; 2006. № 53. 1/7389; 2006. № 142. 1/7845; 2007. № 83. 1/8471; 2007. № 289. 1/9155; 2008. № 120. 1/9698; 2008. № 145. 1/9792; 2008. № 160. 1/9845; 2008. № 183. 1/9907; 2009. № 95. 1/10617; 2010. № 56. 1/11426; 2010. № 105. 1/11580; 2010. № 183. 1/11805; 2010. № 266. 1/12070; 2011. № 71. 1/12628; 2011. № 120. 1/13022.

1/13022.

[3] Утратило силу с 14 февраля 2008 г. в соответствии с постановлением Правления Национального банка Республики Беларусь от 17 января 2008 г. «Об утверждении Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь».

[4] Утратило силу с 20 сентября 2007 г. в соответствии с постановлением Правления Национального банка Республики Беларусь от 24 августа 2007 г. «Об утверждении Правил организации наличного денежного обращения в Республике Беларусь».

Кассовая дисциплина | GB.BY

Главный Бухгалтер / № 24 (1224) июнь 2022 | GB.BY

1677

Нюансы применения новаций 2022 года при использовании кассового оборудования

За последние годы редакция Положения № 924/16 [1], регулирующая порядок использования кассового оборудования, претерпела значительные изменения. Так, например, новации, внесенные в 2021 г., не только многочисленны, но еще при этом имеют разные сроки вступления в силу в 2022 г. , часть из которых опять поменялась. Конечно, такая ситуация создает у организаций некоторую путаницу с применением той или иной нормы Положения № 924/16 , а это может повлечь административную ответственность.

, часть из которых опять поменялась. Конечно, такая ситуация создает у организаций некоторую путаницу с применением той или иной нормы Положения № 924/16 , а это может повлечь административную ответственность.

В предлагаемой статье на примере двух ситуаций, присланных нашими читателями, рассмотрен порядок применения внесенных новаций |*|.

* Практика использования кассового оборудования при приеме налички

Теги: розничная торговля , КСА (СКС) , платежный документ , чек , программная касса

Главный Бухгалтер / № 13 (1117) апрель 2020 | GB.BY

2645

С 5 июня наличные деньги за оказание бытовых услуг должны приниматься с использованием кассового оборудования

Положение № 924/16 дополнено термином «бытовые услуги» и его определением. Новации вступают в силу с 5 июня 2020 г. Что следует за этим изменением законодательства?

Новации вступают в силу с 5 июня 2020 г. Что следует за этим изменением законодательства?

Данный вопрос прозвучал в ходе проведения круглого стола по теме «Как избежать нарушений при приеме наличных денежных средств под контролем СКНО», который был организован Ассоциацией налогоплательщиков совместно с Министерством по налогам и сборам Республики Беларусь при участии члена Ассоциации налогоплательщиков ООО «АГЕНТСТВО ВЛАДИМИРА ГРЕВЦОВА».

Предлагаем ответ Сергея Ивановича Колыкина – консультанта управления электронных систем контроля главного управления контроля реализации товаров и услуг Министерства по налогам и сборам Республики Беларусь |*|.

Теги: касса , бытовые услуги , кассовое оборудование , наличные денежные средства , СКНО , СККО , изменения законодательства , учет денежных средств

Главный Бухгалтер / № 16 (1072) апрель 2019 | GB. BY

BY

13069

С 1 июня движение всей налички в организации будет регулировать одна инструкция

С 1 июня 2019 г. вступит в силу Инструкция № 117 [1], которая установит порядок ведения кассовых операций в белорусских рублях и валюте. Какие новации предусмотрены в этом документе? В каких случаях установлен запрет на проведение операций в наличных белорусских рублях? Ответы на эти вопросы – в предлагаемом комментарии.

Теги: валюта , кассовые операции , касса , наличные денежные средства , учет денежных средств

Главный Бухгалтер / № 15 (1071) апрель 2019 | GB.BY

4273

Старые и новые правила ведения кассовых операций

Предлагаем вниманию читателей ответы Инессы Леонидовны Прокопович, начальника управления регулирования денежного обращения Главного управления наличного денежного обращения Нацбанка Республики Беларусь, на вопросы участников третьей практической экспертной конференции для бухгалтеров «Главбух-2019».

В ответах использовались нормы Инструкций № 185* и 107**(действуют до 1 июня 2019 г.), а также Инструкции № 117***, вступающей в силу с 1 июня 2019 г.

Начало см.: «ГБ», 2019, № 11, с. 15; № 14, с. 10.

___________________________

* Инструкция о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденная постановлением Правления Нацбанка Республики Беларусь от 29.03.2013 № 185 (далее – Инструкция № 185).

** Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденная постановлением Правления Нацбанка Республики Беларусь от 29.03.2011 № 107 (далее – Инструкция № 107).

*** Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19. 03.2019 № 117 (далее – Инструкция № 117).

03.2019 № 117 (далее – Инструкция № 117).

Теги: кассовые операции , касса , выручка , круглый стол , Главбух 2019 , учет денежных средств

Главный Бухгалтер / № 15 (1071) апрель 2019 | GB.BY

5764

Новые правила кассовых операций в расчетах по командировкам

С 23 марта 2019 г. вступило в силу Положение № 176 [2]. Этот документ регламентирует порядок возмещения расходов при служебных командировках как в пределах территории Республики Беларусь, так и за границу. Но для правильного осуществления расчетов по командировкам с 1 июня 2019 г. нужно будет руководствоваться и другим новым документом. Каким? Читайте предлагаемый материал.

, командировочные расходы , Командировка , Загранкомандировка

Главный Бухгалтер / № 14 (1070) апрель 2019 | GB.BY

7266

Старые и новые правила ведения кассовых операций

В конференции приняла участие Прокопович Инесса Леонидовна, начальник управления регулирования денежного обращения Главного управления наличного денежного обращения Нацбанка Республики Беларусь.

Данный специалист отметила, что с 1 июня т.г. вступит в силу новая инструкция по кассовым операциям*, которая объединит в себе нормы нескольких документов, в т.ч. Инструкции № 107** и Инструкции № 185***, а также рассказала, какие новации нас ожидают в этой сфере.

__________________________

* Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19.

** Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденная постановлением Правления Нацбанка Республики Беларусь от 29.03.2011 № 107 (далее – Инструкция № 107).

*** Инструкция о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденная постановлением Правления Нацбанка Республики Беларусь от 29.03.2013 № 185 (далее – Инструкция № 185).

Помимо этого, Инесса Леонидовна ответила на вопросы, поступившие от участников конференции, которые предлагаются вниманию читателей.

Начало см.: «ГБ», 2019, № 11, с. 15.

Теги: кассовые операции , касса , выручка , круглый стол , Главбух 2019 , учет денежных средств

Главный Бухгалтер / № 11 (1067) март 2019 | GB. BY

BY

11353

Старые и новые правила ведения кассовых операций

По следам третьей практической экспертной конференции для бухгалтеров «Главбух-2019»

В конференции приняла участие Прокопович Инесса Леонидовна, начальник управления регулирования денежного обращения Главного управления наличного денежного обращения Нацбанка Республики Беларусь. Тема выступления – «Старые и новые правила ведения кассовых операций коммерческими и бюджетными организациями в 2019 году».

Предлагаем ответы данного специалиста на вопросы, поступившие от бухгалтеров – участников конференции.

Теги: кассовые операции , касса , выручка , круглый стол , СКНО , Главбух 2019 , учет денежных средств

Политика и процедуры обработки наличных денег для депозитов

Заявление о политике

Установление строгого внутреннего контроля за инкассацией денежных средств необходимо для предотвращения нецелевого использования средств и защиты от потерь. Строгий внутренний контроль также предназначен для защиты сотрудников от неправомерных обвинений в неправильном обращении с денежными средствами путем определения его/ее обязанностей в процессе обработки наличности. В определение денежных средств входят: монеты, валюта, чеки, денежные переводы, кредитные карты, дебиторская задолженность, электронные денежные переводы и все денежные эквиваленты (жетоны, подарочные карты, парковочные талоны и марки). Обработка наличности включает, но не ограничивается персоналом со следующими ролями и обязанностями: руководство подразделением, пользователи eDeposit, выставление счетов/выставление счетов, кассиры и контролеры в пунктах выдачи наличных, специалисты по подготовке и выверке депозитов.

Строгий внутренний контроль также предназначен для защиты сотрудников от неправомерных обвинений в неправильном обращении с денежными средствами путем определения его/ее обязанностей в процессе обработки наличности. В определение денежных средств входят: монеты, валюта, чеки, денежные переводы, кредитные карты, дебиторская задолженность, электронные денежные переводы и все денежные эквиваленты (жетоны, подарочные карты, парковочные талоны и марки). Обработка наличности включает, но не ограничивается персоналом со следующими ролями и обязанностями: руководство подразделением, пользователи eDeposit, выставление счетов/выставление счетов, кассиры и контролеры в пунктах выдачи наличных, специалисты по подготовке и выверке депозитов.

Все подразделения и сотрудники Университета Айовы, работающие с наличностью, должны пройти процесс сертификации отдела и персонала.

Подразделения должны иметь в виду, что в любое время внутренние или внешние аудиторы могут посетить подразделения по обработке наличности для проведения необъявленных проверок или подсчета наличности.

Ведомственность по сертификации подразделений, занимающихся обработкой наличных денег

- Каждое подразделение обязано ежегодно проходить курс ICON по работе с наличностью Университета Айовы. Подразделения, плохо знакомые с обработкой наличных, должны пересмотреть представление, как только они будут нести ответственность за эту функцию. Презентация может быть рассмотрена как единое целое или индивидуально.

- Каждое подразделение должно иметь процедуру обработки наличности, представленную на утверждение в отдел бухгалтерского учета и финансовой отчетности в рамках рабочего процесса. Подразделения, впервые работающие с наличными деньгами, должны представить свои процедуры на утверждение в течение одного месяца после принятия на себя этой функции. Бухгалтерский учет и финансовая отчетность будут контролировать подразделения на соответствие требованиям.

- Как минимум, процедуры должны ежегодно пересматриваться руководством отдела, чтобы определить, произошли ли какие-либо процедурные изменения.

Если произошли изменения, каждое подразделение должно обновить свои процедуры и отправить их на повторное утверждение в отдел бухгалтерского учета и финансовой отчетности в рамках рабочего процесса. Изменения в персонале, специально назначенном для работы с наличностью, не требуют повторного представления на утверждение. Обновите Институциональные роли — Обработка наличности, чтобы задокументировать кадровые изменения.

Если произошли изменения, каждое подразделение должно обновить свои процедуры и отправить их на повторное утверждение в отдел бухгалтерского учета и финансовой отчетности в рамках рабочего процесса. Изменения в персонале, специально назначенном для работы с наличностью, не требуют повторного представления на утверждение. Обновите Институциональные роли — Обработка наличности, чтобы задокументировать кадровые изменения. - Процедуры обработки наличности необходимо повторно представлять каждые три года, чтобы оставаться в актуальном состоянии.

- Каждое подразделение должно обеспечить соответствие текущих и новых сотрудников, работающих с наличными, требованиям процесса сертификации персонала.

Если произошли изменения, каждое подразделение должно обновить свои процедуры и отправить их на повторное утверждение в отдел бухгалтерского учета и финансовой отчетности в рамках рабочего процесса. Изменения в персонале, специально назначенном для работы с наличностью, не требуют повторного представления на утверждение. Обновите Институциональные роли — Обработка наличности, чтобы задокументировать кадровые изменения.

Если произошли изменения, каждое подразделение должно обновить свои процедуры и отправить их на повторное утверждение в отдел бухгалтерского учета и финансовой отчетности в рамках рабочего процесса. Изменения в персонале, специально назначенном для работы с наличностью, не требуют повторного представления на утверждение. Обновите Институциональные роли — Обработка наличности, чтобы задокументировать кадровые изменения.Сертификация персонала Ответственность за работу с наличными

- Сотрудники должны ежегодно проходить курс ICON по работе с наличностью Университета Айовы. Сотрудники, плохо знакомые с работой с наличностью, должны пройти курс, как только они возьмут на себя эту функцию. Курс можно рассматривать как единое целое или по отдельности.

- Новые сотрудники должны пересматривать утвержденные процедуры своего подразделения в течение одного месяца после вступления в должность по работе с наличностью, а затем не реже одного раза в год.

- Каждый человек должен понимать свою роль в процессе обработки наличности в своем подразделении.

- Сотрудники должны ежегодно пересматривать процедуры для повышения квалификации. Кроме того, они должны своевременно пересматривать обновленные ведомственные процедуры, предоставленные руководством подразделения. Мы рекомендуем пересматривать политики и процедуры каждый январь.

Курс можно рассматривать как единое целое или по отдельности.

Курс можно рассматривать как единое целое или по отдельности.Ведомственные процедуры должны включать принципы надлежащего обращения с наличностью, которые включают следующее:

- Надлежащее разделение обязанностей

- Адекватные меры безопасности при обращении, транспортировке и хранении наличных денег

- Своевременное внесение наличных в банк или в специально отведенное место на территории кампуса

- Самостоятельная сверка депозитных документов с отчетом по счетам

- Надзор со стороны руководства и проверка

- Копирование и хранение полученных чеков настоятельно не рекомендуется для защиты конфиденциальной информации.

- Если копирование и хранение полученных чеков требуется для определенного соответствия, должны быть реализованы следующие меры безопасности. На копиях чеков должна быть зачернена подпись, маршрутный номер банка, номер счета и номер социального страхования, а копии должны храниться в безопасном месте с ограниченным доступом. Скопированные чеки не следует хранить дольше минимально необходимого времени, а затем уничтожать путем измельчения.

Использование чековых или других банковских счетов персоналом Университета для внесения наличных денежных средств Университета запрещено. Периодические проверки процедур обработки наличности будут проводиться отделом бухгалтерского учета и финансовой отчетности и всегда подлежат аудиту со стороны внутреннего аудита и внешних аудиторских или аудиторских фирм. Отделы, не соблюдающие утвержденные процедуры, могут лишиться права работать с наличными.

Департаменты, запрашивающие банковские переводы на банковский счет Университета, должны заранее уведомлять Казначейство Университета Айовы о каждом ожидаемом переводе и предоставлять сумму и МФК для зачисления.

Кто должен знать эту политику

Любое должностное лицо или администратор, ответственный за управление денежными поступлениями Университета, а также те сотрудники, которым поручено выставление счетов/счетов, получение, депонирование и сверка денежных средств для деятельности, связанной с Университетом, должны следовать этой политике.

Закон о банковской тайне | FinCEN.gov

Закон об отчетности о валютных и зарубежных операциях от 19 года70, законодательная база которого обычно называется «Законом о банковской тайне» (BSA), требует, чтобы финансовые учреждения США помогали правительственным учреждениям США выявлять и предотвращать отмывание денег. В частности, закон требует от финансовых учреждений вести учет покупок оборотных инструментов за наличные, подавать отчеты о транзакциях с наличными на сумму, превышающую 10 000 долларов США (ежедневная совокупная сумма), и сообщать о подозрительной деятельности, которая может означать отмывание денег, уклонение от уплаты налогов или другие преступные действия. Он был принят Конгрессом США в 1970. ЗБТ иногда называют законом о «борьбе с отмыванием денег» (БОД) или совместно как «ЗБТ/БОД». Закон об отмывании денег от 2020 года был принят до настоящего времени для внесения поправок в BSA (см. 12 USC 1829b, 12 USC 1951-19600, 31 USC 5311-5314, 5316-5336 и 31 CFR, глава X [ранее 31 CFR, часть 103). ].)

Он был принят Конгрессом США в 1970. ЗБТ иногда называют законом о «борьбе с отмыванием денег» (БОД) или совместно как «ЗБТ/БОД». Закон об отмывании денег от 2020 года был принят до настоящего времени для внесения поправок в BSA (см. 12 USC 1829b, 12 USC 1951-19600, 31 USC 5311-5314, 5316-5336 и 31 CFR, глава X [ранее 31 CFR, часть 103). ].)

BSA Statute

12 U.S.C. 1829b — Хранение записей застрахованными депозитными учреждениями

12 U.S.C. 1951 г. — выводы Конгресса и декларация о целях

12 U.S.C. 1952 — Отчеты о владении и контроле

12 U.S.C. 1953 — Ведение учета и процедуры

12 U.S.C. 1954 — Судебные запреты

12 U.S.C. 1955 — Гражданские санкции

12 U.S.C. 1956 — Уголовное наказание

12 U.S.C. 1957 — Дополнительное уголовное наказание в некоторых случаях

12 U.S.C. 1958 — Соответствие

12 U.S.C. 1959 — Административная процедура

12 U.S.C. 1960 — Безопасная гавань в отношении директив о сохранении открытых

31 U. S.C. 5311 — Декларация о назначении

S.C. 5311 — Декларация о назначении

31 U.S.C. 5312 — Определения и применение

31 U.S.C. 5313 — Отчеты о внутренних монетах и валютных операциях

31 U.S.C. 5314 — Записи и отчеты об операциях иностранных финансовых агентств

31 U.S.C. 5316 — Отчеты об экспорте и импорте денежных инструментов

31 U.S.C. 5317 — Обыск и конфискация денежных инструментов

31 U.S.C. 5318 — Соответствие требованиям, исключения и полномочия по вызову

31 U.S.C. 5318A — Специальные меры для юрисдикций, финансовых учреждений, международных транзакций или типов счетов, в первую очередь связанных с отмыванием денег

31 США 5319 — Наличие отчетов

31 U.S.C. 5320 — Судебные запреты

31 U.S.C. 5321 — Гражданские санкции

31 U.S.C. 5322 — Уголовные наказания

31 U.S.C. 5323 — Поощрения и защита осведомителей

31 U.S.C. 5324 — Запрещено структурирование транзакций для уклонения от требований отчетности

31 U.S.C. 5325 — Идентификация, необходимая для покупки определенных денежных инструментов

31 U. S.C. 5326 — Записи о некоторых внутренних транзакциях

S.C. 5326 — Записи о некоторых внутренних транзакциях

[31 U.S.C. 5327 и 5328 были отменены. Раздел 5327, касающийся отчетности финансовых учреждений о клиентах, был отменен в 1996. Раздел 5328, касающийся защиты осведомителей, был отменен Законом о государственной обороне на 2021 финансовый год.]

31 U.S.C. 5329 — Комментарии персонала

31 U.S.C. 5330 — Регистрация предприятий по переводу денег

31 U.S.C. 5331 — Отчеты, касающиеся монет и валюты, полученных в нефинансовой торговле или бизнесе

31 U.S.C. 5332 — Массовая контрабанда наличных в США или из США

31 U.S.C. 5333 — Безопасная гавань в отношении держать открытыми директивы

31 США 5334 — Обучение по вопросам противодействия отмыванию денег и противодействию финансированию терроризма

31 U.S.C. 5335 — Запрет на сокрытие источника активов в денежных операциях

31 U.S.C. 5336 — Требования к представлению информации о бенефициарном праве собственности

Кодифицированные правила BSA

1 марта 2011 г.

Об авторе