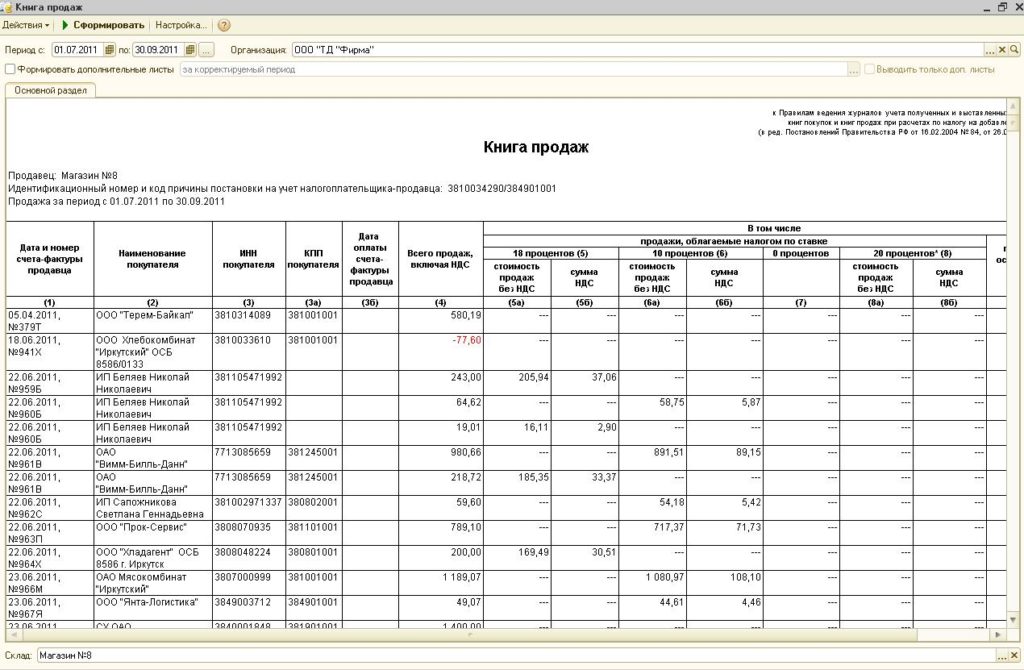

Порядок заполнения книги покупок: II. Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость \ КонсультантПлюс

Книга покупок — ведение и заполнение с июля 2021

Книга покупок – один из обязательных документов налогового учета по НДС. С 01.07.2021 в нее внесены изменения (наряду с корректировкой формы счета-фактуры и декларации по НДС). Расскажем, что это за изменения, как нужно заполнять новую форму книги покупок и представим новый бланк.

Важно! В соответствии с письмом ФНС от 30.06.2021 № ЕА-4-15/9208@ введение в действие системы прослеживаемости товаров отложено. Причина – неготовность нормативно-правовой базы. В частности, на 1 июля 2021 года не утвержден перечень товаров, подлежащих прослеживанию.

Пока все необходимые НПА не приняты, налогоплательщики не обязаны подавать в ИФНС отчеты об операциях с прослеживаемыми товарами, документы, содержащие реквизиты прослеживаемости, и выставлять электронные счета-фактуры с новыми реквизитами.

Также ФНС обратила внимание, что у системы прослеживаемости будет предусмотрен переходный период — не менее 1 года. В это время нормы, предусматривающие ответственность налогоплательщиков за нарушения связанных с прослеживаемостью НПА, применяться не будут.

Содержание

- Что представляет собой новый бланк книги покупок

- Порядок заполнения книги покупок

- Старые графы

- Новые графы

- Как начинать заполнять новую книгу покупок

Что представляет собой новый бланк книги покупок

Изменения в документах, относящихся к учету НДС, связаны с внедрением по всей России системы прослеживаемости товаров. Оператором этой системы назначена ФНС, поэтому в отчеты для этого ведомства добавлена новая информация.

Информация, которая была в книге до изменений, и структура ее представления сохранены в новом бланке. Дополнительные графы введены для тех, кто будет проводить операции с товарами, подлежащими прослеживанию.

Уточним, что изменения в книгу покупок и порядок ее заполнения внесены Постановлением Правительства РФ от 02.04.2021 № 534.

Скачать бланк новой формы книги покупок

Порядок заполнения книги покупок

Старые графы

Заполнение «старых» граф и полей налогового регистра существенно не отличается от правил, которые пока действуют. На всякий случай напомним их, ориентируясь уже на правила, приведенные в Постановлении № 534.

На всякий случай напомним их, ориентируясь уже на правила, приведенные в Постановлении № 534.

| Графа | Что вносить | Примечания |

| 1 | Порядковый номер записи сведений о счете-фактуре (в т. ч. корректировочном) или документе (чеке) для компенсации НДС | |

| 2 | Код вида операции | Код указывается по перечню, утвержденному действующей редакцией приказа ФНС от 14.03.2016 № ММВ-7-3/136@. В случае одновременного отражения нескольких операций с счете-фактуре указывается одновременно несколько кодов, разделенных знаком «;». Для удобства ниже приведена ссылка для скачивания актуальной версии перечня. |

| 3 | Порядковый номер и дата счета-фактуры полученного | При отражении НДС, уплаченного при ввозе товаров в РФ, в этой графе указывается регистрационный номер декларации на товары. Если таких номеров несколько – они указываются в одной графе через знак «;». При ввозе товаров в РФ из ЕАЭС указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС. При отражении в книге покупок НДС с авансов и предоплат, подлежащего вычету, указываются номер и дата платежно-расчетного документа либо иного документа, содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж. В случае, когда таможенный орган подтвердил (частично подтвердил) вывоз товара за границу РФ иностранцем-физлицом (п. 11 ст. 172 НК РФ), в графе 3 указываются порядковый номер и дата составления документа (чека) для компенсации суммы НДС. |

| 4 | Порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры | При заполнении этой графы в графе 3 книги покупок указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры |

| 5 | Порядковый номер и дата составления корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры | При заполнении этой графы в графах 3 и 4 книги покупок указываются соответствующие данные из строки 1б корректировочного счета-фактуры. Если с строке 1б корректировки данных нет, то графа 4 пропускается. При отражении в графе 5 повторного корректировочного счета-фактуры в графах 3 и 4 указываются данные из строки 1б. Графа 4 не заполняется в случае отсутствия данных в строке 1б. Продавец, в случае уменьшения стоимости отгрузки по одному документу, указывает в графе 5 номер и дату документа, подтверждающего согласие покупателя на уменьшение стоимости. В случае уменьшения суммарных (сводных) данных за месяц (квартал), в графе 5 продавец указывает дату и номер документа с суммарными данными. |

| 6 | Порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а | Если данных в строе 1а корректировочного счета-фактуры нет – графа не заполняется. |

| 7 | Номер и дата документа, подтверждающего уплату налога или оплату счета-фактуры | При ввозе товаров на территорию РФ в графе указываются реквизиты документов, подтверждающих фактическую уплату НДС. В случае одновременного отражения нескольких документов, подтверждающих уплату налога на добавленную стоимость или оплату счета-фактуры (в том числе корректировочного), в этой графе указываются номера и даты таких документов через разделительный знак «;». По аналогичным правилам отражаются реквизиты кассовых чеков при компенсации НДС по товарам, проданным иностранным гражданам. |

| 8 | Дата принятия на учет товаров, работ, услуг, имущественных прав. | В случае одновременного отражения нескольких дат по одному документу, указанному в графе 3, в графе 8 указываются все даты через разделительный знак «;». |

| 9 | Наименование продавца | Продавец, в случае уменьшения стоимости отгрузки, по единому корректировочному счету-фактуре в графе 9 указывает наименование покупателя из строки «Покупатель» корректировочного счета-фактуры. Покупатель, в случае увеличения стоимости закупки, по единому корректировочному счету-фактуре в графе 9 указывается наименование продавца из строки «Продавец» корректировочного счета-фактуры. Графу 9 не заполняют комиссионеры (агенты), приобретающие у двух и более продавцов товары (работы, услуги), имущественные права от своего имени. |

| 10 | ИНН и КПП продавца | Графу не заполняют, если вносят данные: по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов; по счету-фактуре, составленному налоговым агентом при покупке у иностранного лица, не состоящего на учете в налоговом органе; по декларации на товары, ввозимые в РФ или по заявлению на ввоз товаров в РФ. |

| 11 | Наименование посредника (комиссионера, агента, экспедитора, застройщика или заказчика, выполняющего функции застройщика), приобретающего товары (работы, услуги), имущественные права от своего имени для покупателя-комитента (принципала, инвестора, клиента) | |

| 12 | ИНН и КПП посредника из графы 11 | |

| 13 | Наименование и код валюты, которая является единой для всех указанных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют | Графа заполняется, только если покупка идет за валюту. |

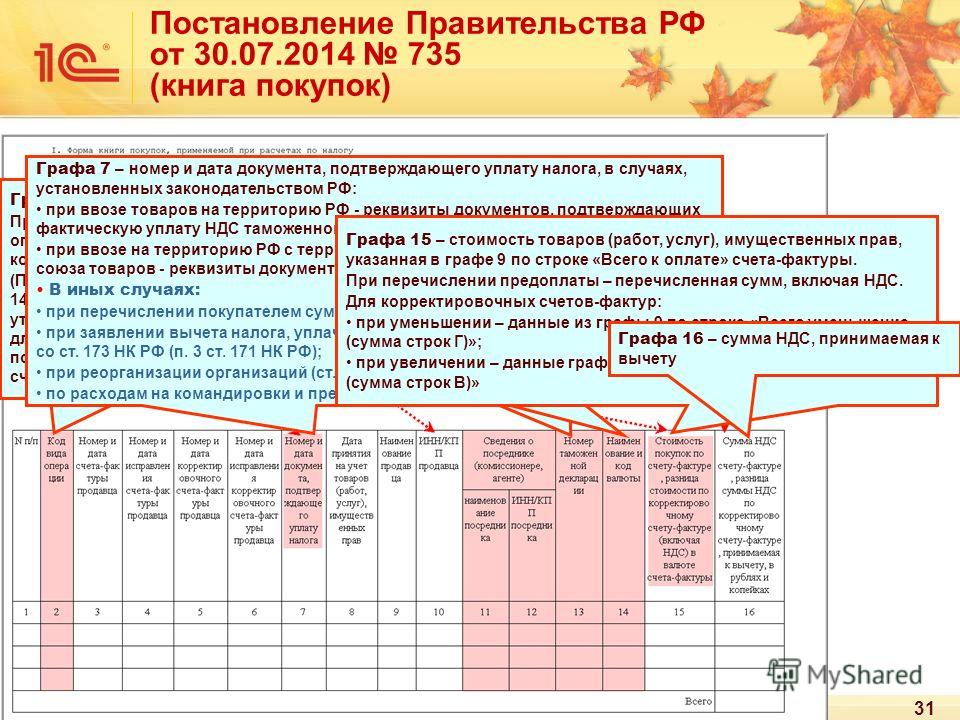

| 14 | Стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры. Или перечисленная сумма оплаты, частичной оплаты, включая налог на добавленную стоимость. | Если продавец отражает уменьшение стоимости отгрузки по корректировочному счету-фактуре, то в графе отражается сумма из графы 9 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры. Если покупатель отражает увеличение стоимости отгрузки по корректировочному с/ф, то он указывает данные из графы 9 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры. При отражении в книге покупок стоимости товаров, ввезенных на территорию РФ из государств, не являющихся членами ЕАЭС, графе 14 указывается стоимость этих товаров, отраженная в учете. При отражении продавцом уменьшения стоимости отгрузки по первичному документу-согласию покупателя, указываются данные из этого документа. При внесении в книгу сводных (суммарных) данных за месяц (квартал), указывается сумма из документа, содержащего эти данные. |

| 15 | Сумма НДС по счету-фактуре, принимаемая к вычету в текущем налоговом периоде. | При отражении корректировочного счета-фактуры, сумма берется по аналогии с суммой для строки 14 (из графы 8 суммы строк В и Г). Если есть разные налоговые ставки НДС или не облагаемые НДС операции, то в графе отражается только то, что можно принять в вычет. Комиссионер (агент) указывает в графе 15 только сумму НДС к вычету в отношении собственных товаров, работ, услуг. |

Скачать Перечень кодов видов операций

Новые графы

К уже привычным правилам добавляются инструкции по внесению данных в новые графы.

| Графа | Что вносить | Пояснения |

| 16 | Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживанию, указанный в графе 11 счета-фактуры. | Номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию РФ, в случае, если их таможенное декларирование предусмотрено правом ЕАЭС. Либо регистрационный номер декларации указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры Особой экономической зоны в Калининградской области. При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости. Если в книге покупок отражается НДС к вычету по вывозу товаров физлицом-иностранцем, в графе 16 указывают сведения об отметке таможни, подтвердившей право на вывоз. Если графа 11 счета-фактуры не заполнена, то и графа 16 книги покупок не заполняется. |

| 17 | Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости, определяемой согласно ОКЕИ, указанной в графе 12 счета-фактуры. | При заполнении графы 17 указывается товар, подлежащий прослеживаемости, предусмотренный перечнем, утверждаемым в соответствии с законом РФ. Графа 17 не заполняется в случае отсутствия данных в графе 12 счета-фактуры.

|

| 18 | Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара из графы 17 книги и графы 13 счета-фактуры | Если в графе 13 счета-фактуры данных нет, то не заполняется и графа 18 книги покупок. |

| 19 | Стоимость товара, подлежащего прослеживаемости, в рублях, без НДС | Стоимость поставляемых (отгруженных) по счету-фактуре товаров, подлежащих прослеживаемости, указывается отдельно по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в соответствующей подстроке графы 16. Если в счете-фактуре фигурируют данные о товарах, подлежащих прослеживаемости, в подстроках граф 16 — 18 строки книги покупок отражаются показатели подстрок граф 11 — 13 счета-фактуры в отношении таких товаров. Если в подстроках графы 11 счета-фактуры отражены одинаковые регистрационные номера партии товара, подлежащего прослеживаемости, то в подстроке графы 16 отражается такой регистрационный номер партии, а в подстроке 18 отражается общее количество товара с указанным номером. При этом в графу 19 попадает вся стоимость товаров с одинаковым рег.номером партии. |

| При регистрации счета-фактуры на аванс (предоплату) в счет предстоящих поставок графы 16-19 не заполняются. | ||

Как начинать заполнять новую книгу покупок

Новая форма регистра действует с 01.07.2021. То есть по итогам третьего квартала 2021 года книга покупок должна быть сформирована уже с учетом требований, предъявляемых Постановлением № 534.

Как это сделать – мы разъяснили.

Нужно ли изменять под новые требования книги покупок, оформленные в первом полугодии 2021-го? В новых НПА таких требований нет. Следовательно, править «старые» книги покупок под «новые» не надо.

Можно ли применять старый бланк книги, если нет товаров, подлежащих прослеживаемости? Если исходить из новых требований – нет, нельзя.

- Во-первых, старый бланк книги перестает действовать с вступлением в силу НПА, утвердившего новый.

- Во-вторых, условия оформления документов по прослеживаемым товарам таковы, что регистрировать данные этих товаров в налоговых регистрах обязаны не только те, кто такими товарами торгует, но и те, кто их приобретает.

Поскольку невозможно гарантировать, что компания или ИП в ходе своей деятельности никогда не купит прослеживаемый товар, применяемые формы документов должны сразу соответствовать требованиям действующего законодательства.

Автор материала:

Оксана Лим

Нужно ли агенту (арендодателю) «перевыставлять» принципалу счета-фактуры, полученные от обслуживающих организаций? Каковы особенности заполнения книги покупок и декларации по НДС по таким счетам-фактурам?

В рассматриваемой ситуации счета-фактуры «перевыставляются» агентом корректно.

Арендодатель в качестве агента оказывает арендатору (принципалу) посреднические услуги по приобретению коммунальных услуг на основании отдельного агентского договора. Такой вариант оформления отношений допускается в п. 3 письма ФНС России от 04.02.2010 № ШС-22-3/86@. При этом специалисты налогового органа сообщают, что арендатор вправе применить налоговые вычеты по приобретенным коммунальным услугам в общеустановленном порядке.

Отметим, что нормы гл. 21 НК РФ не обязывают посредников, выступающих от своего имени, «перевыставлять» заказчикам счета-фактуры, полученные от налогоплательщиков-продавцов при приобретении товаров (работ, услуг), имущественных прав в рамках агентского договора. Прямо не установлено такой обязанности и правилами заполнения (ведения) документов, применяемых при расчетах по НДС, утвержденными во исполнение п. 8 ст. 169 НК РФ постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137).

Делается это на практике для того, чтобы заказчики посреднических услуг смогли реализовать право на вычет НДС, предъявленного продавцами товаров (работ, услуг), имущественных услуг посредникам, действующим от своего имени (п. 1 ст. 169, п. 1 ст. 172 НК РФ, письма Минфина России от 20.07.2012 № 03-07-09/86, от 14.11.2006 № 03-04-09/20, УМНС по г. Москве от 27.08.2004 № 24-11/55682, постановление ФАС Центрального округа от 09.12.2008 № А62-2534/2008).

Порядок заполнения «перевыставляемых» посредниками счетов-фактур регулируется Правилами заполнения счета-фактуры, применяемого при расчетах по НДС (далее – Правила), утвержденными Постановлением № 1137, из которых следует, что основанием для их заполнения при приобретении посредником от своего имени товаров (работ, услуг), имущественных прав для заказчика являются данные счетов-фактур, полученных посредником от продавцов.

Согласно подп. «в», «г», «д» п. 1 Правил по строкам 2 «Продавец», 2а «Адрес» и 2б «ИНН / КПП продавца» «перевыставляемых» в данном случае счетов-фактур должны приводиться полное или сокращенное наименование реальных продавцов – юридических лиц и место их нахождения в соответствии с учредительными документами, а также их ИНН и КПОДП. При этом в строках 6 «Покупатель», 6а «Адрес» и 6б «ИНН / КПП покупателя» подлежат отражению полное или сокращенное наименование принципала и место его нахождения в соответствии с учредительными документами, а также его ИНН и КПП (подп. «и», «к», «л» п. 1 Правил, см. также письмо ФНС России от 04.02.2010 № ШС-22-3/85@).

Пунктом 9 Правил, вступившим в силу с 01.01.2015 (постановление Правительства РФ от 29.11.2014 № 1279), прямо предусмотрено, что налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры, утвержденной Постановлением № 1137, поэтому считаем допустимым отражение в «перевыставляемых» принципалу счетах-фактурах дополнительных сведений об агенте, если это не нарушает порядка следования и нумерации строк и граф таких счетов-фактур (см. также письма Минфина России от 31.07.2012 № 03-07-09/97, от 21.06.2012 № 03-07-15/66, от 09.02.2012 № 03-07-15/17).

Положения Правил не предусматривают специального порядка заполнения граф «перевыставляемых» счетов-фактур при приобретении агентом товаров (работ, услуг), имущественных прав у одного продавца для нескольких принципалов, в отношении которых оформлен один счет-фактура. Полагаем, что в таких случаях графы «перевыставляемых» тому или иному принципалу счетов-фактур следует заполнять в части товаров (работ, услуг), имущественных прав, приобретенных для конкретного принципала.

Возможность такого оформления счетов-фактур вытекает из ряда писем Минфина России: при приобретении агентом товаров (услуг) для нескольких покупателей-принципалов указание в графе 3 «Количество (объем)» счета-фактуры, выставленного агентом принципалу по приобретенным для него товарам (услугам), меньшего их количества (объема), чем указано в копии счета-фактуры, выставленного агенту продавцом, не является основанием для отказа в принятии к вычету у принципала суммы НДС, указанной в таком счете-фактуре, и составляющей часть суммы налога, указанной в счете-фактуре, выставленном агенту продавцом (письма Минфина России от 14. 03.2014 № 03-07-15/11221, от 27.11.2013 № 03-07-14/51334, от 02.08.2013 № 03-07-11/31045).

Таким образом, полагаем, что счета-фактуры в рассматриваемой ситуации «перевыставляются» агентом корректно.

Налогоплательщик обязан вести книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 НК РФ (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ), а также в иных случаях, определенных в установленном порядке (п. 3 ст. 169 НК РФ). Правила ведения книги покупок, применяемой при расчетах по НДС (далее – Правила ведения книги покупок), утверждены Постановлением № 1137.

Надлежащим образом оформленные счета-фактуры, «перевыставленные» агентом, принципал сможет зарегистрировать в книге покупок в периоде реализации права на вычет сумм НДС, предъявленных продавцами приобретенных для него товаров (работ, услуг), имущественных прав (п. 1–3 Правил ведения книги покупок).

При этом в графе 2 книги покупок принципал должен отражать код вида операции «04» (подп. «д» п. 6 Правил ведения книги покупок, письмо ФНС России от 22.01.2015 № ГД-4-3/794@, приказ ФНС России от 14.02.2012 № ММВ-7-3/83@), в графе 3 – порядковый номер и дату счета-фактуры, «перевыставленного» агентом (подп. «е» п. 6 Правил ведения книги покупок).

Данные о наименовании, ИНН и КПП фактических продавцов (в частности – энергоснабжающей организации) принципал должен отражать в графах 9 и 10 книги покупок соответственно, а сведения о наименовании, ИНН и КПП агента – в графах 11, 12 (подп. «м», «н», «о», «п» п. 6 Правил ведения книги покупок).

При заполнении граф 15 и 16 принципалу в рассматриваемой ситуации следует ориентироваться на данные о стоимости приобретенной именно для него агентом электроэнергии с учетом НДС и соответствующей сумме НДС по «перевыставленным» счетам-фактурам, принимаемой принципалом к вычету (подп. «т», «у» п. 6 Правил ведения книги покупок).

Оставшиеся реквизиты книги покупок в данном случае заполняются в общем порядке.

Согласно п. 5 ст. 174 НК РФ налогоплательщики обязаны представлять в налоговые органы по месту своего учета налоговую декларацию по НДС (далее – декларация) по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено главой 21 НК РФ.

В декларацию подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика (п. 5.1 ст. 174 НК РФ).

Форма декларации, по которой она должна представляться начиная с I квартала 2015 года, и порядок ее заполнения (далее – Порядок заполнения декларации) утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (п. 2 данного приказа).

На основании п. 3 Порядка заполнения декларации разделы 2–12, а также приложения к разделам 3, 8 и 9 декларации включаются в состав представляемой в налоговые органы отчетности при осуществлении налогоплательщиками соответствующих операций.

Правила заполнения раздела 8 декларации «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» изложены в разделе XIII Порядка заполнения декларации.

Так, раздел 8 декларации заполняется налогоплательщиками в случаях возникновения права на налоговые вычеты за истекший налоговый период в порядке, установленном ст. 172 НК РФ (п. 45 Порядка заполнения декларации).

При заполнении этого раздела в отношении «перевыставленных» агентом счетов-фактур принципалу в рассматриваемой ситуации следует учитывать, что данные для заполнения графы 3 по строкам 005, 010–180 берутся соответственно из граф 1, 2–8, 10–16 книги покупок (подп. 45.3, 45.4 Порядка заполнения декларации), правила заполнения которых были рассмотрены ранее. Данные об ИНН, КПП реальных продавцов (в частности – энергоснабжающей организации) и агента принципал должен отражать по строкам 130 и 140 раздела 8 декларации соответственно.

Основы продуктового бюджета: создание прайс-листа

Прайс-лист может быть большим подспорьем в выявлении тенденций, отслеживании более низких цен и фактической стоимости продуктов. Ознакомьтесь с пошаговыми инструкциями по его созданию и использованию. Это один из советов, которые я даю на своем курсе Grocery Budget Bootcamp. Кроме того, не забудьте прочитать мои рекомендации о том, как создать скромный бюджет на продукты!

Как часто с вами случался этот сценарий?

Вооружившись коротким списком продуктов, вы направляетесь в свой любимый продуктовый магазин. Вы покупаете два предмета из своего списка: кочан салата и банку помидоров без бисфенола-А. В магазине не было сметаны, так что по дороге домой вы забегаете в другой магазин, магазин, в который не ходите регулярно.

Направляясь в молочный отдел, вы проходите мимо консервированных помидоров. Одна банка особенно бросается в глаза, потому что это та же самая банка, которую вы только что купили. При ближайшем рассмотрении обнаруживается «ежедневная низкая цена», которая на 50 центов дешевле, чем в другом магазине!

Вы немного потеряли дар речи из-за того, что в этом редко посещаемом магазине лучшая цена на то, что вы покупаете так часто… и вы тоже немного расстроены, думая о том, сколько раз вы платили на 50 центов больше за банку томатов… и сколько денег вы могли бы сэкономить, если бы знали, что в этом магазине дешевле.

Я рискну и предположу, что это случалось больше раз, чем вы можете себе представить. То же самое касается и меня.

К счастью, есть СУПЕР простой способ избежать повторения этой ситуации, и он называется прейскурант.

Книга цен

Проще говоря, книга цен — это небольшая «книга», в которой фиксируются цены, которые вы платите за определенные товары. Он может быть электронным (как приложение), напечатанным и распечатанным (как электронная таблица), написанным от руки на нескольких листах бумаги, записанным в блокноте на спирали или даже записанным в полноценный скоросшиватель со сменными листами бумаги.

В любом случае, прайс-лист абсолютно НЕОБХОДИМ, если вы новичок в составлении бюджета на продукты, пытаетесь сократить свой бюджет на продукты или пытаетесь уложиться в отведенные средства. И я думаю, что это в значительной степени охватывает нас всех.

В моей серии бюджетов на скромные продукты есть несколько шагов, и хотя я специально не упомянул прайс-лист, его создание технически соответствовало бы шагу 5а.

Один шаг включает в себя «научиться накапливать», но внутри этого шага есть следующее:

Если товар, который, как вы знаете, вы будете использовать (шампунь, кондиционер, лосьон, бритвы и т. д.), предоставляется бесплатно, со скидкой или очень недорого (с использованием любой комбинации распродаж в магазине, купонов и/или скидок), тогда вы покупаете достаточно по этой цене, чтобы продержаться определенное количество времени.

Конечно, когда у вас ОЧЕНЬ мало средств каждый месяц, покупка одной дополнительной вещи — огромный подвиг. Однако давайте на мгновение сосредоточимся на этой первой строке: «…бесплатно или очень недорого…»

Это небольшое утверждение подразумевает, что вы знаете, когда цена на товар завышена. Как именно вы это знаете? Вы держите книгу цен!

Как создать прайс-лист

Существует МНОЖЕСТВО способов сделать концепцию прайс-листа намного сложнее, чем нужно, но я всегда стремлюсь сделать ее максимально простой. С учетом сказанного, вот как настроить базовую книгу цен на продукты:

Шаг 1. Выберите метод отслеживания

Я рекомендую использовать карандаш и бумагу. Когда мы пишем что-то от руки, у нас появляется дополнительная обучающая способность, поскольку это лучше запоминается. Кроме того, я думаю, что писать лучше, чем печатать, особенно когда так легко нажать «сохранить», чтобы никогда больше не открывать его.

Вся цель прайс-листа состоит в том, чтобы ИСПОЛЬЗОВАТЬ его, поэтому, если вы больше Apple или Android, чем Papermate, то во что бы то ни стало переходите на электронный. Я просто думаю, что старомодный метод — лучший способ сделать это.

Если вы согласны, вот три экономичных способа, которыми вы можете быстро и легко собрать бумагу для прайс-листа. Выберите метод, который лучше всего подходит для того, что у вас есть под рукой, и это самый простой.

- Несколько листов блокнота, сложенных вчетверо и скрепленных в книгу (обязательно обрежьте все согнутые страницы, чтобы они складывались правильно)

- Используйте специальный блокнот на спирали (маленький или большой и НЕДОРОГО, из долларового магазина или аналогичного)

- Используется несколько страниц в блокноте для аналогичных целей (например, записная книжка, в которой вы храните свои планы питания, списки покупок и т.

д.)

д.)

Шаг 2. Настройка страниц

В зависимости от размера вашей записной книжки вы можете назначить одну страницу (если книга маленькая) или полстраницы (если книга большая) для каждого конкретного элемента, который вы собираетесь отслеживать.

Для каждого предмета вам нужно записать всего пять небольших фрагментов информации: Дата, Магазин, Торговая марка, Общая цена за размер и Цена за единицу.

- Дата: Не требует пояснений, но это дата, когда вы купили товар. Многие товары сезонные, но не все. Знание даты, когда вы что-то купили, может помочь определить, когда могут появиться лучшие предложения.

- Магазин: Магазин, в котором вы купили. Будьте конкретны и укажите местоположение, если вы делаете покупки в одном и том же магазине в разных районах.

- Марка: Отслеживание этого поможет вам узнать, какие бренды обычно дешевле других. Эта информация также может пригодиться позже, когда бюджет будет под контролем, и вы будете готовы исследовать качество брендов, которые вы регулярно покупаете.

- Общая цена за размер: Это общая сумма, которую вы заплатили за размер предмета. Например, 2,50 доллара за 15 унций органических консервированных помидоров.

- Цена за единицу: Это цена за единицу продукта, выраженная в унциях, миллилитрах, фунтах, барах и т. д. Например, 17 центов за унцию органических консервированных помидоров или 2,15 доллара США за ВИД. бар.

Сделайте пять столбцов на 10 страницах (или пять полстраниц) для каждого из них и пометьте их вверху.

Шаг 3. Отслеживание 10 товаров

Частью шага 2 в серии бюджетов на скромные продукты является сохранение квитанций, но вот еще один способ, которым они могут пригодиться (помимо категоризации ваших расходов)!

Просмотрите чеки и выберите 10 товаров, которые вы покупаете чаще всего. Дайте каждому страницу (или половину страницы) в вашей книге. Например, каждый месяц мы покупаем следующие предметы:

- Organic whole chickens

- Organic whole milk gallons

- Cheese (organic)

- Bananas

- Oranges

- Organic kale

- Apples

- Fresh моцарелла

- Пепперони

- Арахисовое масло

Вверху каждой страницы (или половины страницы) укажите товар, который вы отслеживаете. Затем заполните информацию в столбцах, используя имеющиеся у вас квитанции. Возможно, вам придется проверить пакеты на кухне на наличие некоторых из них (например, общее количество сыра в унциях или общее количество фунтов в каждой курице), но заполните как можно больше. Чем больше информации, тем лучше.

Шаг 4. Повторите шаг 2 (на следующей неделе)

Большинство людей посоветуют вам добавлять в свой прайс-лист каждый раз, когда вы идете за покупками… просматривать чеки и выделять время для каждой позиции на отдельной странице (или наполовину). стр.) и запишите необходимую информацию. Один блоггер рекомендует выделять 10 часов в неделю для работы над прайс-листом. Другая девчонка говорит потратить пять.

Не я. У меня нет лишних часов в неделю, чтобы тратить на это, и я держу пари, что у вас тоже нет. На мой взгляд, лучше всего потратить всего 15 минут и отследить товары, которые вы покупаете чаще всего.

Например, если вы покупаете сыр с плесенью и водяные крекеры только тогда, когда ваша мама приезжает к вам на Рождество, нет смысла отслеживать эти цены в течение всего года. Однако, если вы покупаете консервированные помидоры и шпинат еженедельно, вам будет полезно отслеживать, сколько вы заплатили и у кого лучшая цена.

Итак, вот что я предлагаю: поставьте перед собой цель добавлять или обновлять 10 товаров каждую неделю к прейскуранту. Это могут быть квитанции из продуктовых проспектов или даже интернет-блогеры, которые делятся ценами на определенные товары в определенных магазинах (кхм, как эти).

Следует ли вам читать проспекты, если вы не собираетесь покупать? Абсолютно! Это СУПЕР простой способ узнать цену товара, даже не заходя в магазин. Затем, когда вы будете готовы купить, вы будете знать, за сколько (или за какую небольшую сумму) это можно купить.

Шаг 5. Делайте покупки в соответствии с прейскурантом

Наконец, пришло время применить вашу книгу на практике. Прежде чем что-то купить или даже добавить в список покупок, сверьтесь со своим прайс-листом.

- Цена на консервированную нут неуклонно росла? Может, пора заняться сушеной фасолью?

- Говяжий фарш на траве продается на этой неделе, но ваш рецепт требует более дорогого фарша из индейки? Поменять план питания (или просто заменить!).

- Клубника продается? Проверьте свой прайс-лист, чтобы узнать, стоит ли тратить на сделку свои деньги!

Не забывайте…

Прайс-листы не должны быть замысловатыми. Или сложный. Они просто должны работать на ВАС. Если описанный выше метод кажется слишком трудоемким, а у вас есть приложение, которое помогает, то обязательно используйте его! Книги цен могут быть огромным подспорьем в определении тенденций и реальной стоимости товаров. Самое главное, что вам нужно сделать, это просто получить один и использовать его!

Вам нужна помощь СЕГОДНЯ с вашим бюджетом на продукты? Я создал ресурс, который поможет вам начать экономить на продуктах СЕЙЧАС. Посмотрите, подходит ли вам мой набор продуктовых бюджетов! Или посмотрите мой курс Grocery Budget Bootcamp!

Более полезные советы

- Как сделать мясную коробку стоимостью

- Кормление толпы с бюджетом

- Как мы сократили наши расходы на 50%

- 30 способов сэкономить на продукте

на обед.

9 центов0047

Подпишитесь на мою рассылку и получите мгновенный доступ к «Ужин на десять центов» : 15+ семейных и одобренных детьми рецептов, быстрых, дешевых и полезных!

Ваш электронный адрес

ИмяПоделитесь с тем, кому это может понравиться…

8807shares

Как опубликовать книгу в 2022 году: пошаговое руководство

На момент написания этого поста я опубликовал 6 бестселлеров на Amazon продал десятки тысяч копий и продолжает собирать тысячи ежемесячных гонораров. Успех моих книг напрямую повлиял на успех моего бизнеса, доход от которого я вырос до более чем 7-значной суммы менее чем за 2 года.

Менее пяти лет назад такой уровень авторского успеха был бы зарезервирован только для тех немногих избранных авторов, которым посчастливилось попасться на глаза редактору одной из издательских компаний «Большой пятерки» (процесс, который полагался только на от удачи и «кого вы знали», как и от качества вашей книги).

Однако сегодня все изменилось. Вам не только больше не нужна одна из компаний «большой пятерки» для публикации вашей книги для ее успешного запуска, но и многие успешные авторы отказываются от издательских компаний.

Почему все больше и больше авторов обращаются к самостоятельной публикации (и забывают о «традиционной» публикации)? Просто:

- У вас есть полный контроль над вашей книгой

- Это значительно более прибыльно (если только вы не такие известные люди, как Джеймс Паттерсон или Нора Робертс, большинство авторов зарабатывают сущие копейки за каждую проданную книгу)

- Традиционные издатели вообще не будут продавать вашу книгу для вас (но они все равно будут брать процент с каждой покупки)

- Издатели «Тщеславия» стоят дорого, да и не нужны.

Честно говоря, если вас не зовут Стивен Кинг или Дж.К. Роулинг… есть очень мало причин, по которым любой хотел бы, чтобы его традиционно публиковали.

Вот почему, пытаетесь ли вы повысить свой авторитет и свой бизнес, написав книгу, или пытаетесь оставить свой след в мире, самостоятельная публикация — лучший вариант для вас. Читайте дальше, чтобы узнать, какие шаги нужно предпринять, чтобы написать, опубликовать и запустить свой первый бестселлер.

1.

Решите, о чем написать свою книгуСамое первое, что вам нужно решить при самостоятельном издании книги, это то, о чем вы хотите, чтобы ваша книга была.

Какой у тебя почему ?

Вы пытаетесь создать актив, который будет ежемесячно приносить вам пассивный доход?

Вы предприниматель или фрилансер с новым бизнесом, пытаетесь ускорить свой рост и авторитет на своем рынке, опубликовав книгу?

У вас есть действующий, хорошо налаженный бизнес, и вы хотите написать книгу, чтобы диверсифицировать свои источники дохода и привлечь внимание к выступлениям?

Или у вас уже есть успешная карьера, и вы хотите создать актив, который позволит поделиться знаниями и навыками, которые вы приобрели за десятилетия опыта, с теми, кто придет после вас?

Все это вполне веские причины для написания книги, и у нас были студенты в Школе самостоятельных публикаций, которые публиковали книги, ставшие бестселлерами по каждой из этих причин.

После того, как вы определились с почему , пришло время выбрать тему вашей книги, а не название (это будет последним). При выборе темы для книги нужно следовать только одному правилу:

Используйте винтовочный подход, а не дробовик.

Решая, что вы хотите осветить в своей книге, возникает соблазн попытаться написать книгу обо всем, что вы знаете. Я вижу, что многие авторы-новички совершают эту ошибку, и в результате это негативно сказывается на продажах их книг. Если вы не можете в нескольких словах резюмировать, о чем вся ваша книга, то, вероятно, это слишком широкая тема (и в результате пострадают продажи).

Бесплатный курс: Откройте для себя мой план перехода от пустой страницы к бестселлеру за 90 дней

Если вы хотите закончить свою книгу, вам нужна дорожная карта. Вот почему я делюсь некоторыми из лучших стратегий и приемов, за которые другие авторы бестселлеров заплатили тысячи долларов — ваши БЕСПЛАТНО.

Вот что вы получите:

ТОЧНЫЙ план, чтобы НАКОНЕЦ вычеркнуть «написать книгу» из своего списка желаний — всего за 90 дней

План запуска книги-бестселлера позади десятков бестселлеров

Кейсы авторов бестселлеров, которые заработали 1287, 5500 долларов и даже 12 424,03 доллара на своей первой книге

Получите БЕСПЛАТНЫЙ доступ к закулисной жизни прямо сейчас

3. Напишите свою книгуВы решили, что собираетесь делать напишите свою книгу о, теперь пришло время написать ее. Написание книги — это процесс, который заслуживает отдельного поста в блоге, поэтому ознакомьтесь с этим постом о том, как написать книгу за 30 дней.

После прочтения посмотрите это видео, в котором я рассказываю о простом процессе, который я использую, чтобы писать более 1500 слов в час!

Это может показаться запоздалым, но вы должны начать процесс маркетинга книги еще до того, как ваша книга будет отредактирована (это очень важно).

Самый эффективный способ продать свою книгу — это создать стартовую страницу, на которой вы сможете собирать адреса электронной почты тех, кто может быть заинтересован в чтении вашей книги, и создать свою команду по запуску.

Затем отправьте людей на эту страницу с помощью социальных сетей (у нас есть план действий в нашем сообществе Mastermind, который предоставляет пошаговый шаблон для этого). Напишите о своей предстоящей книге, напишите о процессе, через который вы проходите, чтобы написать свою книгу. Спросите друзей и родственников, не хотят ли они помочь вам в продвижении. Вы будете удивлены, как много людей готовы помочь сделать вашу книгу успешной!

Попросите людей посетить вашу страницу и ввести свой адрес электронной почты, чтобы узнать, как получить вашу книгу бесплатно или со значительной скидкой. Попробуйте MailChimp или Aweber для сбора адресов электронной почты.

Затем, за несколько недель до запуска, начните обращаться к влиятельным блоггерам и подкастерам на вашем рынке (для этого тоже есть план действий!). Если вы считаете, что их аудитория заинтересуется этой темой, предложите бесплатную копию своей книги и спросите их, не хотят ли они прочитать рецензию на вашу книгу или взять у вас интервью.

Для более подробного ознакомления со всеми этапами успешного маркетинга вашей книги ознакомьтесь с нашей публикацией с пошаговым руководством по маркетингу вашей книги

5. Получите отзыв о своей книге При написании вашей книги, важно получить как можно больше отзывов как можно раньше. Писателям слишком легко уединиться в своей пещере на долгое время, потратить бесчисленные часы на то, что вы считаете идеальным черновиком, только для того, чтобы обнаружить, что а) ваш черновик не имеет смысла ни для кого другого или б ) больше никто так не интересуется темой, как вы изначально думали.

Свежий взгляд на вашу книгу не только поможет вам обнаружить опечатки и грамматические ошибки, но и даст вам новые идеи, как сделать рассказ более четким и сделать тему более ясной. Предоставление вашей книги одному (или нескольким) «бета-читателям» до того, как отдать ее редактору, также может сократить время и затраты на оплату услуг профессионального редактора.

6. Выберите названиеВопреки распространенному мнению, никогда не следует выбирать название книги до после вы закончили писать свой первый черновик. Это потому, что выбор названия книги часто приводит к тому, что вы загоняете себя в угол в названии книги, а не пишете книгу, которую нужно написать.

Таким образом, только после того, как будет написан ваш первый черновик, вам нужно будет побеспокоиться о названии своей книги. Не усложняйте это больше, чем нужно.

Невероятно легко попасть в «страну названий книг», пытаясь придумать название.

Не пытайтесь быть слишком умным или шутливым. Правда в том, что чем проще название, тем лучше. Во время мозгового штурма всегда помните, что все должно быть до глупости простым. Какой бы цепляющей или умной ни казалась ваша идея заголовка… она, скорее всего, пройдет мимо вашей аудитории (и в результате они ее не купят).Например, если вы пишете книгу о ремонте домов, название «7 шагов к продаже прибыльных домов» будет много лучше, чем «Дзен и искусство восстановительной архитектоники». Первое просто и по делу (и самое главное, люди будут точно знать, о чем книга). Последнее более причудливо, но большинство людей понятия не имеют, что это значит.

После того, как вы сузили название книги до нескольких возможных вариантов, отправьте электронное письмо своим друзьям, семье и аудитории (если она у вас есть) или разместите опрос на Facebook и спросите мнение. Вы можете быть удивлены, что больше всего нравится вашей аудитории.

Тим Феррис поднял опрос своей аудитории на новый уровень, написав свою первую книгу, ставшую бестселлером, 4-часовая рабочая неделя . Тим провел сплит-тест в Google Adwords и потратил 200 долларов на тестирование 3 названий своей книги:

- 4-часовая рабочая неделя

- Широкополосный и белый песок

- Миллионер Хамелеон

Такие компании, как Pickfu.com, также предлагают очень простые и доступные услуги по проведению опросов… вы даже можете определить демографические данные своей аудитории, и на ваш опрос ответят люди, которые соответствуют этим демографическим данным!

6. Наймите отличного редактораНаем отличного редактора может означать разницу между написанием бестселлера или посредственной книги. Поэтому важно уделять как можно больше времени этому этапу процесса.

Чтобы найти редактора для своей книги, начните с вашей личной сети. Знаете ли вы лично каких-либо учителей английского языка или других сотрудников редакции? Начните с этого. Если нет, то знаете ли вы кого-нибудь, кто знает редактора?

Если вам не удалось найти редактора в вашей личной сети, не волнуйтесь! В зависимости от вашего бюджета вы можете либо нанять профессионального редактора книг, либо нанять более бюджетного редактора из Upwork. В Self-Publishing School также есть Rolodex одобренных и проверенных редакторов книг, которые отлично справляются со своей работой.

Независимо от того, как вы найдете своего редактора, убедитесь, что вы подходите, прежде чем взяться за полную книгу, заплатив ему небольшую сумму (примерно 25 долларов) за редактирование нескольких страниц или главы вашей книги. Убедитесь, что редактор заинтересован в предмете, что он может отредактировать всю вашу книгу за 3,5 недели или меньше, включая повторные исправления, и что их правки точны и понятны для вас. Если вы не чувствуете, что подходите после редактирования образца, тогда потратьте эти 25 долларов и найдите редактора, который сработает, вместо того, чтобы вкладывать больше денег в отношения, которые могут быть ошибкой.

Что бы вы ни делали, не отказывайтесь от в процессе редактирования! Если один редактор вам не подходит или не соответствует вашим потребностям, найдите другого.

7. Создайте обложку книги, которая преобразует Вопреки высказываниям (и вопреки убеждениям многих писателей) люди абсолютно действительно судят о книгах по их обложкам… особенно о книгах на Amazon.

Вам это не обязательно должно нравиться, но правда в том, что если у вашей книги нет обложки, которая выглядит на 100% профессионально, люди просто пропустят ее и будут искать что-то другое. Вот почему так важно потратить время на покупку профессионально разработанной обложки, которая трансформируется.

Если вы не графический дизайнер, вам потребуется , чтобы нанять профессионала, чтобы он разработал дизайн обложки. Однако, прежде чем вы обратитесь к дизайнеру обложки, вы должны иметь хотя бы приблизительное представление о том, как должна выглядеть обложка вашей книги, чтобы вы могли дать дизайнеру краткое изложение. Это помогает предотвратить трату времени и денег на обложки, которые не соответствуют вашему видению.

Один из простых способов почерпнуть идеи при создании технического задания на дизайн — это взглянуть на другие книги на вашем рынке (особенно на книги-бестселлеры). Вы заметите, что в большинстве жанров обложки книг имеют тенденцию следовать теме дизайна, и эти темы соответствуют ожиданиям вашей аудитории. Хотя вы, конечно, не хотите, чтобы ваша обложка была точной копией другого дизайна, вы также не хотите, чтобы она выглядела совершенно неуместно. Хороший дизайнер поможет вам найти этот баланс.

Чтобы найти дизайнера, зайдите на Fiverr.com или Upwork.com. Убедитесь, что у вашего дизайнера есть опыт соответствия спецификациям обложки книги Amazon и множество положительных отзывов. Вы можете заплатить более чем одному дизайнеру и выбрать лучший дизайн из всех. Выбор за вами, просто убедитесь, что конечный результат — это то, чем вы гордитесь. Это будет первое впечатление вашего читателя о вас!

7. Отформатируйте самостоятельно изданную книгу Если у вас ограниченный бюджет, в Интернете есть множество ресурсов, которые бесплатно расскажут вам, как самостоятельно отформатировать книгу. Вы можете начать с просмотра Форумы Amazon Kindle Direct Publishing (KDP) , на которых ведется множество дискуссий по форматированию книг. Вы также можете использовать бесплатные ресурсы KDP , чтобы отформатировать свою книгу. Форматирование может быть разочаровывающим занятием для непосвященных, поэтому, если у вас есть несколько лишних долларов, вы можете подумать о том, чтобы заплатить кому-то за помощь.

Если вы хотите заплатить за форматирование, Liber Writer — это недорогой и эффективный вариант преобразования файла Microsoft Word в формат Amazon Kindle. Если 60 долларов слишком много, вы также можете найти людей на Fiverr, которые отформатируют вашу книгу для Kindle. Независимо от того, какой вариант вы выберете, просмотрите свою книгу, используя Kindle Previewer , чтобы убедиться в отсутствии ошибок форматирования.

8. Завершите процесс самостоятельной публикацииКогда вы будете уверены, что ваша книга готова к публикации, вы можете создать учетную запись KDP и загрузить свою книгу. Вы должны быть почти готовы превратиться в опубликованного автора, но вы еще не совсем готовы к публикации, поэтому нажмите «сохранить как черновик».

Создайте учетную запись Amazon Author Central после загрузки книги. Включите биографию, фотографию и ссылку на свой веб-сайт или блог, чтобы выделиться среди авторов. Еще через несколько шагов вы будете готовы опубликовать свою книгу, после чего вы нажмете «сохранить и опубликовать» на панели управления книгами KDP.

Amazon позволяет выбрать 7 ключевых слов или ключевых фраз, чтобы ваша целевая аудитория могла найти вашу книгу при поиске на Amazon. Настоятельно рекомендуется также выбрать две разные категории, в которые может вписаться ваша книга, чтобы вы могли охватить более широкую аудиторию. Чтобы выбрать ключевые слова и категории, посмотрите другие книги-бестселлеры в вашей нише и обратите внимание, какие ключевые слова и категории выбрали эти авторы.

9. Определитесь с ценой Вы почти готовы опубликовать книгу, но перед этим вам нужно сделать еще один шаг: определить цену книги. Это не процесс «установил и забыл». Вы собираетесь выбрать цену по прейскуранту, но затем вы собираетесь выбрать начальную цену со скидкой, нажав «Продвигать и рекламировать» на панели инструментов KDP.

Amazon вычеркивает более высокую прейскурантную цену и показывает, сколько долларов сэкономят покупатели. Это позволяет пользователям узнать, что они получают больше отдачи от затраченных средств во время запуска со скидкой, что побудит больше читателей совершить покупку. Теперь вы можете опубликовать! (Разве это не приятно?!)

10. Обратитесь к читателям и влиятельным лицамТеперь пришло время по-настоящему использовать команду запуска, которую вы создали на шаге 4. Как только ваша книга появится на Amazon, самое время связаться с вашими подписчиками электронной почты и сообщить, что ваша книга доступна.

Отправка электронной почты с рекламой может быть пугающей, но вы должны сделать это по двум причинам: во-первых, эти люди подписались на ваш список, потому что хотят узнать о вашей книге! И если вы запускаете его бесплатно или со скидкой, они будут очень рады услышать о вашей сделке. Кроме того, эти люди были с вами и следили за вашим успехом с самого начала процесса запуска вашей книги. Они хотят тебе помочь!

Первоначальные продажи, полученные от вашей команды запуска, помогут поднять вашу книгу в рейтинге Amazon и повысят вероятность того, что алгоритм Amazon порекомендует ее покупателям, что приведет к еще большему увеличению продаж.

В это время также было бы неплохо связаться с любым влиятельным лицом, с которым вы установили контакт, и разработать планы по продвижению своей книги. Вы можете предложить раздать бесплатную копию своей книги выигравшему члену аудитории или сделать какое-то другое предложение, чтобы подсластить сделку.

11. Празднуйте! (Теперь решите, что дальше) Издание книги — это только начало. В зависимости от целей, которые вы ставите перед своей книгой, самостоятельное издание может привлечь больше клиентов, бесплатную рекламу и сделать вас экспертом в своей нише. Это может помочь вам получить выступления с докладами, получить более высокооплачиваемую работу и построить бизнес в своей области знаний.

Мечтайте о том, что вы хотите, чтобы ваша книга сделала для вас. Когда у вас есть видение того, куда вы хотите, чтобы ваша книга привела вас, вам будет легче использовать возможности по мере их появления. Четкое понимание того, чего вы хотите, также поможет вам быть более эффективным при расширении вашей сети контактов на вашем пути.

Если вы хотите опубликовать бестселлер, и вы серьезно настроены изменить свою жизнь и свой бизнес к лучшему, опубликовав свою книгу в мире, то вам нужно посмотреть это бесплатное обучающее видео из 4 частей, где я подробно рассказываю о шагах, которые я предпринял, чтобы написать, опубликовать и продать 6 моих собственных бестселлеров (и как я помог более чем 200 студентам сделать то же самое).

БЕСПЛАТНЫЙ ИНСТРУМЕНТ

Генератор шаблонов плана книги

Выберите тип художественной или научно-популярной книги ниже, чтобы получить бесплатный план главы за главой!

Пожалуйста, выберите тип книгиХудожественная нехудожественная литература

Введите свои данные ниже и получите предварительно отформатированный план на свой почтовый ящик и начните писать уже сегодня!

Зачем ты пишешь книгуЯ пишу книгу, чтобы развивать свой бизнесЯ не заинтересован в построении бизнеса.

Об авторе