Порядок заполнения отчета о финансовых результатах: Что такое форма 2 бухгалтерской отчетности. Бывший отчет о прибылях и убытках

Порядок заполнения отчета о финансовых результатах

1. ПОРЯДОК ЗАПОЛНЕНИЯ «ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ»

12. Таблица 1 Порядок формирования показателей «Отчета о финансовых результатах»

Названиестроки

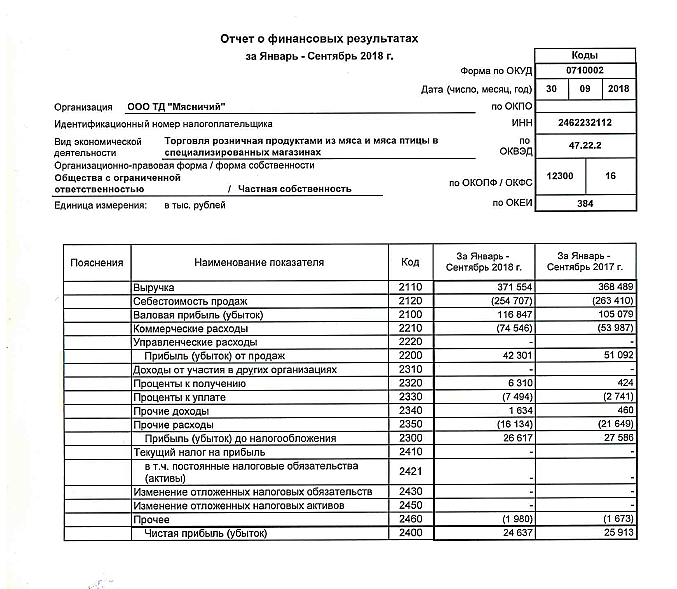

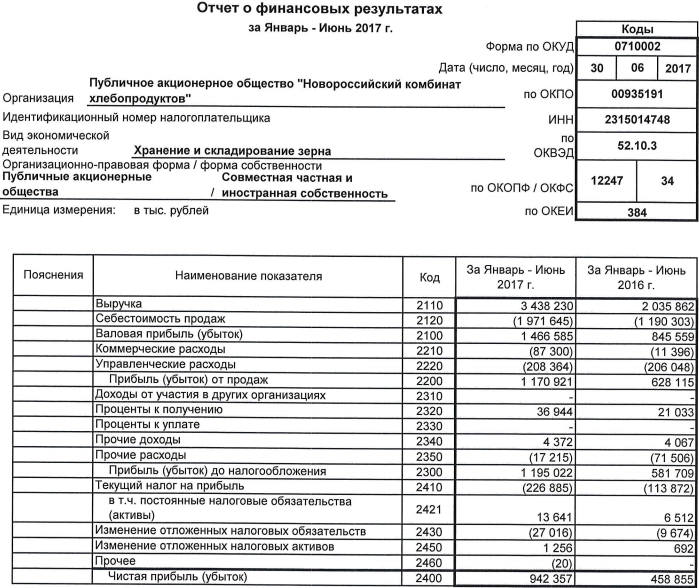

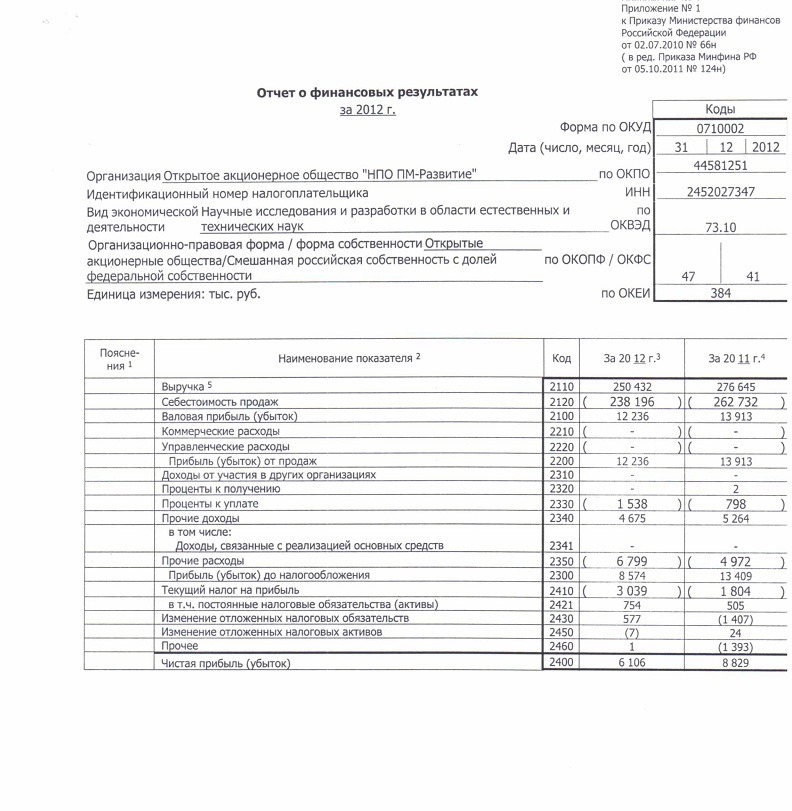

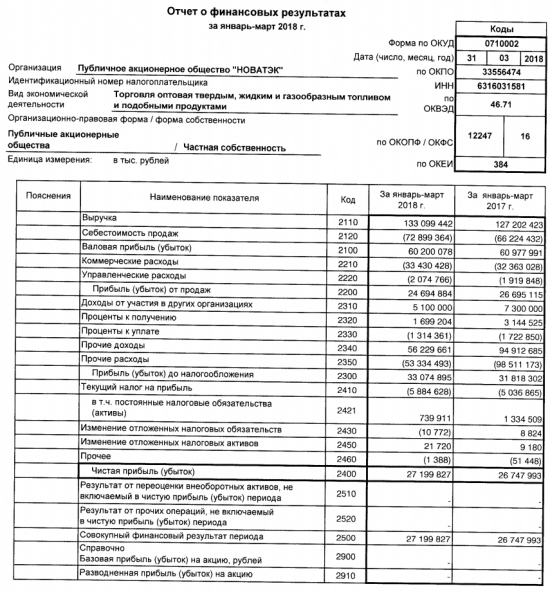

Выручка

(нетто)

Себестоимость продаж

Валовая

прибыль

(убыток)

Дебет

КреДит

Содержание операции, формирующей финансовый

результат

62

90/1

(+) Выручка от продажи продукции (товаров, работ,

услуг) по моменту отгрузки (за минусом

90/3

68ндс

(-) Налог на добавленную стоимость

90/4

68Акциз

(-) Акцизы и др. аналогичные налоги

90/2

20, 43

Себестоимость проданной продукции, работ, услуг

90/2

40

Отклонение фактической производственной себестоимости

от

нормативной

(плановой):

Ф>Н

(положительная запись) или Ф<Н (отрицательная,

сторно)

90/2

41

Покупная стоимость проданных товаров

90/2

45

Себестоимость отгруженной продукции

Валовая прибыль (убыток) = Выручка (нетто) минус

Себестоимость продаж

2

Название

строки

Дебет

Коммерческие

расходы

Кредит

Содержание операции, формирующей

финансовый результат

90/2

или

субсчет

44

Расходы на продажу, относящиеся к проданной

продукции, в организациях, осуществляющих

коммерческую деятельность

90/2 или

субсчет

44

Расходы на

организации

Управленческие

расходы

90/2 или

субсчет

26

Управленческие

политике)

Прибыль (убыток) от продаж

90/9

99

99

90/9

Выручка – себестоимость – коммерческие управленческие расходы или Валовая прибыль –

коммерческие — управленческие расходы

Доходы

от

участия в других орган-ях

51, 76

91/1

Доходы от участия в других организациях

Проценты

получению

к

76

91/1

Проценты, причитающиеся к получению по

облигациям, депозитам и т.

д., за предоставление

д., за предоставлениев пользование денежных средств организации

Проценты

уплате

к

91/2

66,67

Проценты, уплачиваемые по кредитам, займам,

облигациям, акциям

продажу

товаров

расходы

в

(согласно

торговой

учетной

3

Название

строки

Прочие доходы

Прочие доходы

Дебет

Кредит

Содержание операции, формирующей

финансовый результат

—

—

Прочие доходы

62, 76

91/1

Доходы по выбывающему имуществу (за минусом

НДС по проданной продукции)

51, 76

91/1

Причитающаяся

к

получению

(полученная)

арендная плата, лицензионные платежи, доходы

от участия в уставных капиталах других

организаций, если эти доходы не относятся к

предмету деятельности организации

91/2

68ндс

(-) НДС по

платежам

76/3

91/1

Доходы от совместной деятельности

51, 76

91/1

Суммы, полученные за проданную иностранную

валюту

60, 76

91/1

Кредиторская и депонентская задолженность, по

которой истек срок исковой давности

51, 52

91/1

Суммы, поступившие в погашение дебиторской

задолженности, списанной в прошлые годы

арендной

плате,

лицензионным

4

Название

строки

Прочие

доходы

Прочие

расходы

Дебет

Кредит

Содержание операции, формирующей

финансовый результат

51,52,76

91/1

Штрафы, пени, неустойки, возмещение убытков по

хозяйственным

договорам,

подлежащие

получению

60, 76, 94

91/1

Прибыль прошлых лет, выявленная в отчетном

году

01,04,10,41

91/1

Зачисление на баланс имущества, выявленного в

излишке при инвентаризации

52,57,62,76

и др.

91/1

Суммы

покрытия

убытков

обстоятельств хозяйствования

—

—

Прочие расходы

91/2

01, 04

(+)

Остаточная

стоимость

амортизируемого имущества

91/2

10, 69, 70

Расходы, связанные с выбытием имущества

91/2

10, 58

Балансовая

имущества

стоимость

прочего

чрезвычайных

выбывающего

выбывающего

5

Название строки

Дебет

Кредит

Содержание операции, формирующей финансовый

результат

Прочие расходы

91/2

51, 76

Расходы, связанные с обслуживанием ценных бумаг

91/2

57

Стоимость, реализованной иностранной валюты по

курсу ЦБ РФ на день продажи

91/2

68

Начисленные налоги и сборы за счет финансовых

результатов

91/2

14, 59,

63

Резерв под снижение стоимости материальных

ценностей, резерв под обесценение финансовых

вложений, резерв по сомнительным долгам

91/2

62, 76

Убытки от списания дебиторской задолженности,

по которой истек срок исковой давности

91/2

62, 76

Долги, нереальные к взысканию

91/2

51, 76

Штрафы, пени, неустойки, возмещение убытков по

договорам, подлежащие уплате

91/2

94

Недостачи, выявленные при инвентаризации

91/2

51, 76

Судебные издержки

6

Название

строки

Прочие

расходы

Дебет

Кредит

Содержание операции, формирующей

финансовый результат

91/2

52,57,60,62,

76 и др.

Отрицательные курсовые разницы

91/2

01,04,41

др.

Потери

от

чрезвычайных

хозяйствования

Прибыль (убыток) до налогообложения

—

—

Текущий налог

на прибыль

99

68налог

прибыль

Постоянные

налоговые

обязательства

(активы)

68

99

99

68

и

обстоятельств

Прибыль (убыток) до налогообложения =

прибыль от продаж + доходы от участия в

других

организациях

+

проценты

к

получению – Проценты к уплате + Прочие

доходы – Прочие расходы

на

Дебетовый оборот по счету 99 «Прибыли и

убытки», на котором отражены расчеты по

налогу на прибыль. Эту сумму корректируют

на величину ОНА и ОНО

Постоянные налоговые активы

Постоянные налоговые обязательства

7

Название строки

Дебет

Кредит

Содержание операции, формирующей

финансовый результат

Изменение отложенных

налоговых

обязательств

68

77

77

68

Разница между кредитовым и дебетовым

оборотами по счету 77 «ОНО» и счетом 68

«Расчеты по налогу на прибыль»

Изменение отложенных налоговых активов

09

68

68

09

Разница между дебетовым и кредитовым

оборотами по счетам 09 «ОНА» и 68 «Расчеты

по налогу на прибыль»

Прочее

—

—

Прочее

99

68

Суммы штрафных санкций и пени

нарушение налогового законодательства

99

68

Суммы доплат налога на прибыль

68

99

Суммы переплат налога на прибыль

—

—

Прибыль до налогообложения ± Изменение

ОНО ± Изменение ОНА ± Прочее — ТНП

Чистая

(убыток)

прибыль

за

СПРАВОЧНО

8

Результат от

переоценки

…

Результат

прочих…

от

Совокупный

финансовый

результат

периода

—

—

Результат от переоценки внеоборотных активов, не

включаемый в чистую прибыль (убыток) периода

01

83

Дооценка

средств

83

02

Дооценка суммы амортизации основных средств

04

83

Дооценка фактической (первоначальной) стоимости

нематериальных активов

83

05

Дооценка

активов

—

—

Результат от прочих операций, не включаемый в

чистую прибыль (убыток) периода

52, 62

и др.

83

Положительная курсовая разница

деятельности за пределами РФ

при

ведении

83

52, 62 и

др.

Отрицательная курсовая разница

деятельности за пределами РФ

при

ведении

—

—

Чистая прибыль (убыток) + Результат от переоценки

внеоборотных активов + Результат от прочих

операций

первоначальной

суммы

стоимости

амортизации

основных

нематериальных

9

Разводненная

прибыль

(убыток)

на акцию

—

—

Разводненная прибыль (убыток)

заполняется по данным расчета

на

акцию

–

Базовая

прибыль

(убыток) на акцию

—

—

Базовая прибыль (убыток) на акцию заполняется

по данным расчета

10

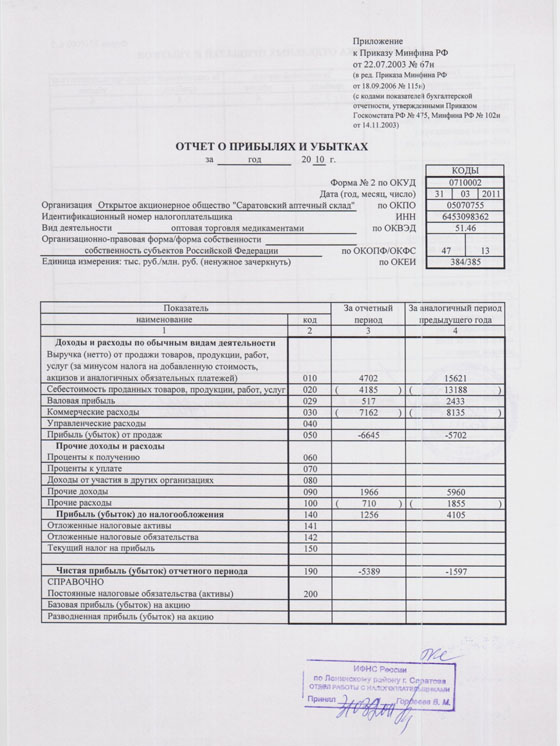

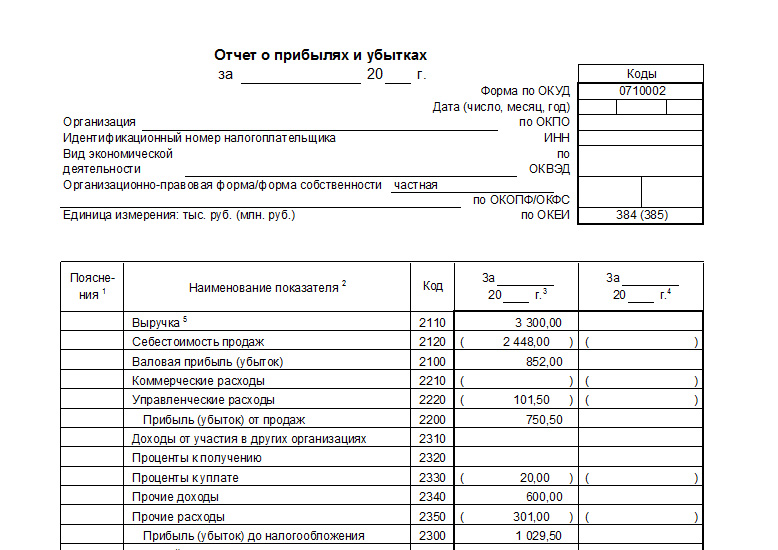

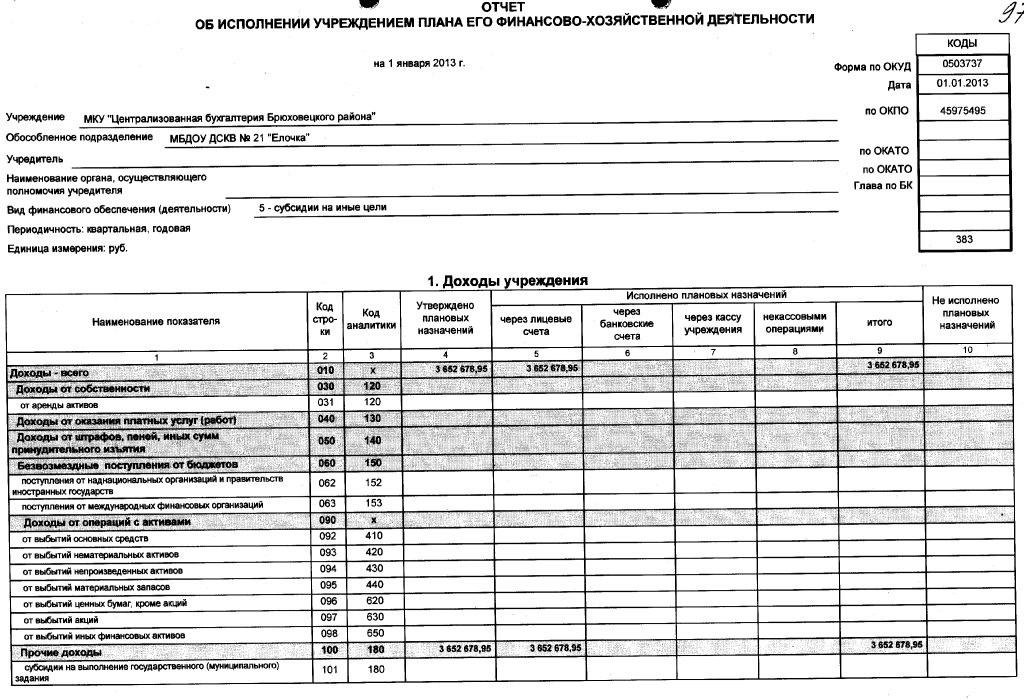

Заполнение отчета о финансовых результатов форма 2 (отчет о прибылях и убытках) в 2022 году

Автор Ольга Петрова На чтение 5 мин Обновлено

Порядок и правила заполнения отчета о финансовых результатах форма 2. Скачать бесплатно бланк и образец заполнения формы 2 в формате excel.

Отчет о прибылях и убытках форма 2 с 1 января 2013 года именуется отчет о финансовых результатах. Заполнение формы 2 вы найдете в статье ниже, предлагаем вам скачать образец заполнения отчета о прибылях и убытках на примере 2013 года. Скачать бланк отчета о финансовых результатах, актуальный при заполнении бухгалтерской отчетности за 2013 года можно в статье ниже. В статье рассмотрим структуру и содержание отчета о финансовых результатах.

Отчет о финансовых результатах в 2016 году.

Бланк форма 2 бухгалтерской отчетности отражает финансовые результаты и расходы на закупку основных и оборотных средств, перемещения финансов, налоговые обязательства. С 2013 года этот отчет составляется один раз в год и сдается в течение 3-х первых месяцев следующего года. Предприятия на УСН отображают только те доходы и расходы, которые относятся к налогообложению.

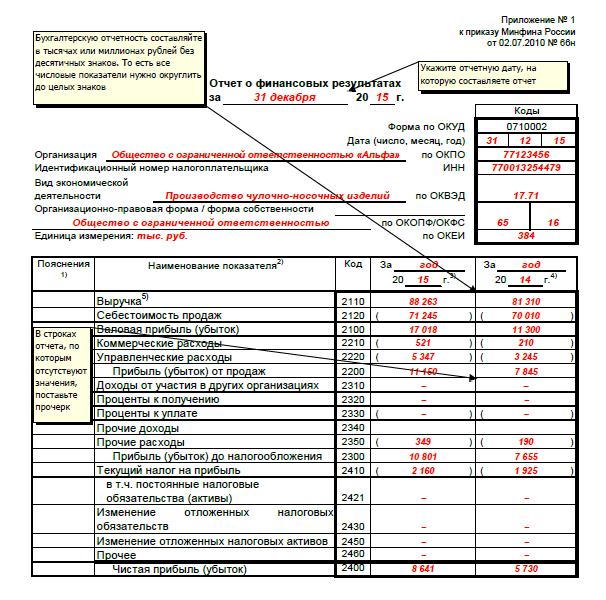

Данные в бланк отчета о финансовых результатах необходимо вносить за два года: отчетный год и предыдущий, при заполнении формы за 2013 год указываются данные на конце 2012 и 2013 г.

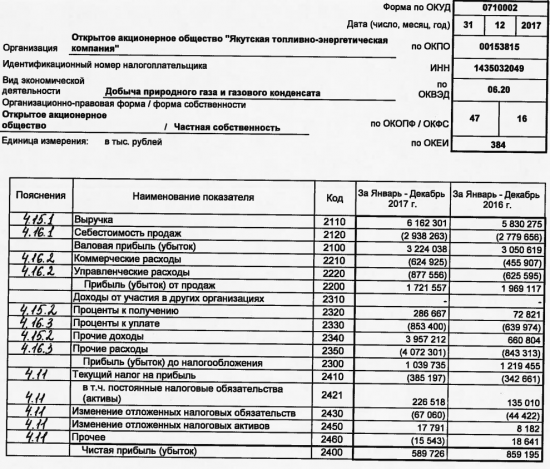

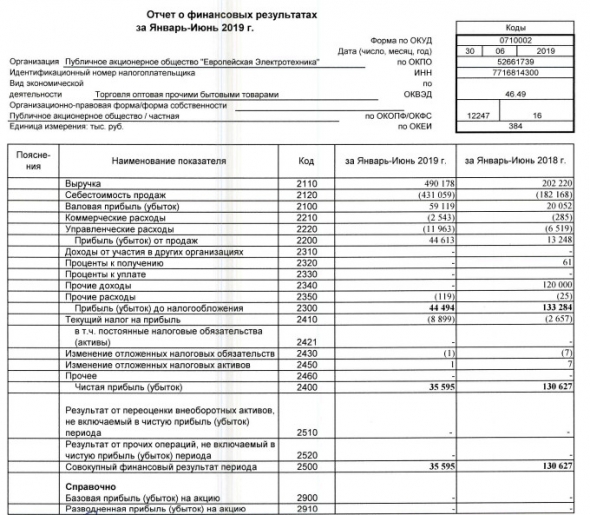

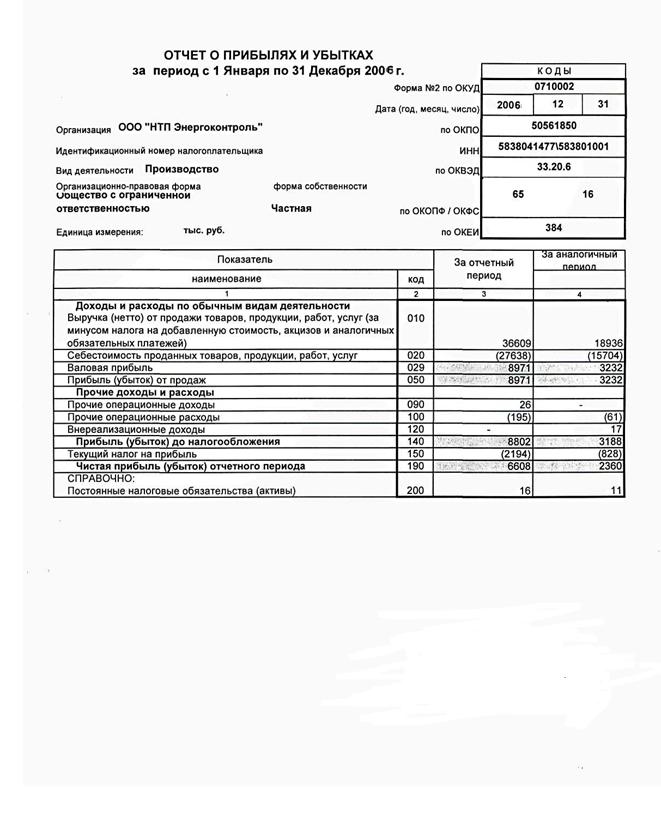

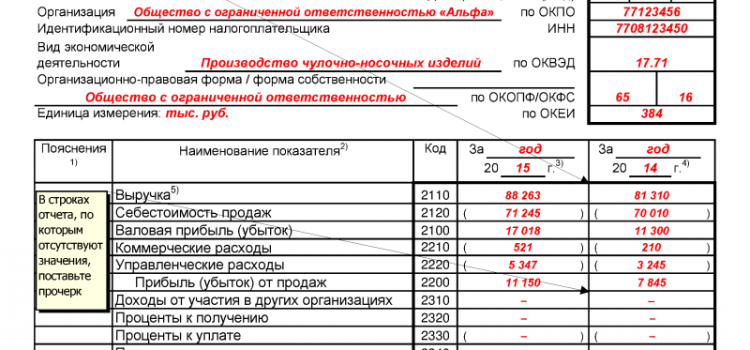

Построчное заполнение формы 2:

Выручка (2110) – все денежные средства, которые получены в результате основной деятельности. Должно быть вычтен НДС, акцизный налог и пошлина за экспорт.

Себестоимость (2120) – расходы по основной деятельности (доходы по ней отображены в строке «Выручка»), состав зависит от вида деятельности:

- для производственного предприятия — это себестоимость произведенной и реализованной продукции;

- в торговле – покупная стоимость товара;

- для сферы услуг – расходы на выполнение работ.

Вся сумма во второй строке отчета о прибылях и убытках заключается в круглые скобки.

Валовая прибыль (2100) – разница между выручкой и себестоимостью, отраженных в двух строках выше.

Расходы коммерческие (2210) – все расходы, которые связаны со сбытом (в торговле – издержки товарооборота). Это сумма всех проводок, в которых по дебету «Себестоимость», а по кредиту – «Расходы по продажам». Число заключается в круглые скобки.

Расходы управленческие (2220) – расчет зависит от учетной политики предприятия. Если предприятие работает по системе полной себестоимости, то расходы отображаются в реестрах с дебетом «Производственные расходы». Это значит, что все расходы на управление уже включены во вторую строку. Если на предприятии система сокращенной себестоимости, то расходы на управление списываются сразу, то есть не распределяются по видам продукции, отображаются в пятой строке и заключаются в круглые скобки.

Прибыль от проданного товара (2200) – от числа, внесенного в третью строчку, отнимаются числа, внесенные в четвертую и пятую.

Доходы от иных предприятий (2310) – заполняют только те предприятие, которые во время отчетного периода вложили средства в уставной капитал других предприятий и получили доход от этих вложений.

Проценты, которые нужно получить (2320) – проценты по депозитам и ценным бумагам, которые предприятие должно получить.

Проценты, которые нужно оплатить (2330) – расходы на проценты по займам или кредитам, которые необходимо оплатить. Число заключается в круглые скобки.

Иные доходы (2340) – суммы, полученные за реализацию внеоборотных и оборотных средств, полученные штрафы, проценты, доходы от долевого участия.

Иные расходы (2350) – уплаченные штрафы, проценты, долги. Число должно быть заключено в круглые скобки.

Прибыль (до вычета налогов) (2300) – в данной строке отчета о финансовых результатах отражается сумма прибыли до налогообложения, определяется эта величина следующим образом: прибыль от проданного товара + доходы от иных предприятий + проценты, которые нужно получить — проценты, которые нужно оплатить + иные доходы – иные расходы. Если в строке отображается убыток, то число заключается в круглые скобки.

Если в строке отображается убыток, то число заключается в круглые скобки.

Налог на прибыль (текущий) (2410) – начисленный налог на прибыль (если он начисляется по ПБУ 18/02). Если форму 2 заполняет субъект малого предприятия, то эта строка остается не заполненной.

В том числе, постоянные обязательства по налогам (2421) – заполняется, если при подведении итогов появилась разница по налоговому и бухгалтерскому учету. Сумма в этой строке – разница, на которую увеличится или уменьшится сумма налога на прибыль, определенная к оплате.

Изменения суммы отложенных налоговых платежей (2430) – заполняется, если на предприятии существуют доходы или расходы, которые по бухгалтерскому учету прошли в одном периоде, а налог на них рассчитывается в последующем периоде.

Прочее (2460) – доплаты, пени, переплаты по налогам и др.

Чистая прибыль (или убыток) (2400) – прибыль (до вычета налогов) — налог на прибыль (текущий) +/- в том числе, постоянные обязательства по налогам +/- изменения суммы отложенных налоговых платежей – прочее.

Составление отчета о финансовых результатах форма 2 выполняется в двух экземплярах – для Налоговой инспекции и Государственного комитета статистики. Заполненный бланк отчета о прибылях и убытках должен подписать главный бухгалтер и руководитель. Сдать заполненный отчет необходимо не позже, чем через три месяца после окончания отчетного года.

Отчеты за 2013 год можно подавать и в электронной форме. Сроки сдачи от формы документов не зависят.

Скачать бланк и образец

Отчет о финансовых результатах скачать бланк по ссылке.

Заполненный пример отчета о финансовых результатов форма 2 — скачать.

Скачать образец отчета в 2016 году можно по ссылке.

Как их читать и писать

Оглавление

Содержание

Что такое годовой отчет?

Понимание годовых отчетов

Особые соображения

Годовые отчеты взаимных фондов

Часто задаваемые вопросы о годовом отчете

Суть

По

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом торговли деривативами на Уолл-стрит. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 30 марта 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Мелодия Казел

Факт проверен Мелоди Казел

Полная биография

Мелоди Казел проверяет факты для Investopedia. Она стала финалисткой конкурса SPJ Region 10 Mark of Excellence Awards 2020 за свою научно-популярную статью в журнале «Святые черепахи». Помимо работы писателем и редактором, она стажировалась в The Borgen Project, где использовала свои навыки, чтобы привлечь внимание к глобальной бедности.

Узнайте о нашем редакционная политика

Что такое годовой отчет?

Годовой отчет — это документ, который государственные корпорации должны ежегодно предоставлять акционерам, описывающий их деятельность и финансовое положение. Передняя часть отчета часто содержит впечатляющее сочетание графики, фотографий и сопутствующего повествования, в которых рассказывается о деятельности компании за последний год, а также могут быть сделаны прогнозы относительно будущего компании.

Ключевые выводы

- Годовой отчет — корпоративный документ, рассылаемый акционерам, в котором указывается финансовое положение и деятельность компании за предыдущий год.

- Только после краха фондового рынка в 1929 году был принят закон, где годовой отчет стал регулярным компонентом корпоративной финансовой отчетности.

- Зарегистрированные взаимные фонды также должны ежегодно распространять полный годовой отчет среди своих акционеров.

Что такое годовой отчет?

Понимание годовых отчетов

Годовые отчеты стали нормативным требованием для публичных компаний после краха фондового рынка в 1929 году, когда законодатели ввели стандартизированную корпоративную финансовую отчетность. Целью обязательного годового отчета является раскрытие информации об операционной и финансовой деятельности компании за последний год. Отчет обычно предоставляется акционерам и другим заинтересованным сторонам, которые используют его для оценки финансовых показателей фирмы и принятия инвестиционных решений.

Как правило, годовой отчет содержит следующие разделы:

- Общая корпоративная информация

- Операционные и финансовые показатели

- Письмо акционерам от генерального директора

- Описательный текст, графика и фотографии

- Обсуждение и анализ руководством (MD&A)

- Финансовая отчетность, включая баланс, отчет о прибылях и убытках и отчет о движении денежных средств

- Примечания к финансовой отчетности

- Отчет аудитора

- Сводка финансовых данных

- Учетная политика

Текущие и потенциальные инвесторы, сотрудники, кредиторы, аналитики и любые другие заинтересованные лица будут анализировать компанию, используя ее годовой отчет.

В США более подробная версия годового отчета называется формой 10-K и представляется в Комиссию по ценным бумагам и биржам США (SEC). Компании могут подавать свои годовые отчеты в электронном виде через базу данных SEC EDGAR. Отчитывающиеся компании должны отправлять годовые отчеты своим акционерам, когда они проводят ежегодные собрания для избрания директоров.![]() В соответствии с правилами доверенности отчитывающиеся компании обязаны размещать свои доверенные материалы, включая свои годовые отчеты, на веб-сайтах своих компаний.

В соответствии с правилами доверенности отчитывающиеся компании обязаны размещать свои доверенные материалы, включая свои годовые отчеты, на веб-сайтах своих компаний.

Особые указания

Годовой отчет содержит ключевую информацию о финансовом положении компании, которую можно использовать для измерения:

- Способность компании погасить свои долги по мере наступления срока их погашения

- Получила ли компания прибыль или убыток в предыдущем финансовом году

- Рост компании за несколько лет

- Какая часть прибыли остается у компании для расширения своей деятельности

- Доля операционных расходов в полученной выручке

Годовой отчет также определяет соответствие информации общепринятым принципам бухгалтерского учета (GAAP). Это подтверждение будет выделено как «мнение без оговорок» в разделе аудиторского заключения.

Фундаментальные аналитики также пытаются понять будущее направление компании, анализируя детали, представленные в ее годовом отчете.

Годовые отчеты взаимных фондов

В случае взаимных фондов годовой отчет является обязательным документом, который предоставляется акционерам фонда на основе финансового года. Он раскрывает некоторые аспекты операций и финансового состояния взаимного фонда. В отличие от корпоративных годовых отчетов, годовые отчеты взаимных фондов лучше всего описать как «простую ваниль» с точки зрения их представления.

Годовой отчет взаимного фонда, наряду с проспектом фонда и заявлением о дополнительной информации, является источником многолетних данных и результатов деятельности фонда, который предоставляется акционерам фонда, а также потенциальным инвесторам фонда. К сожалению, большая часть информации носит количественный, а не качественный характер, что касается обязательного раскрытия бухгалтерской информации, требуемой от взаимных фондов.

Все взаимные фонды, зарегистрированные в SEC, обязаны ежегодно отправлять полный отчет всем акционерам. В отчете показано, насколько хорошо фонд работал в течение финансового года. Информация, которую можно найти в годовом отчете, включает:

Информация, которую можно найти в годовом отчете, включает:

- Таблица, диаграмма или график активов по категориям (например, тип ценных бумаг, отраслевой сектор, географический регион, кредитное качество или срок погашения)

- Проверенная аудиторами финансовая отчетность, включая полный или краткий (первые 50) список активов

- Краткая финансовая отчетность

- Таблица, показывающая доходность фонда за 1-, 5- и 10-летний периоды

- Обсуждение руководством деятельности фонда

- Информация руководства о директорах и должностных лицах, такая как имя, возраст и срок пребывания в должности

- Вознаграждение или компенсация, выплачиваемая директорам, должностным лицам и другим лицам

Как составить годовой отчет?

Годовой отчет состоит из нескольких разделов и шагов, которые должны содержать определенный объем информации, большая часть которой требуется по закону для публичных компаний. Большинство публичных компаний нанимают аудиторские компании для составления своих годовых отчетов. Годовой отчет начинается с письма акционерам, затем краткого описания бизнеса и отрасли. После этого отчет должен включать проверенные финансовые отчеты: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Последней частью обычно являются примечания к финансовым отчетам, поясняющие определенные факты и цифры.

Годовой отчет начинается с письма акционерам, затем краткого описания бизнеса и отрасли. После этого отчет должен включать проверенные финансовые отчеты: баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Последней частью обычно являются примечания к финансовым отчетам, поясняющие определенные факты и цифры.

Годовой отчет — это то же самое, что документ 10-K?

В целом, годовой отчет аналогичен отчету 10-К в том, что оба они сообщают о результатах деятельности компании за год. Оба отчета считаются последними финансовыми отчетами года и подводят итоги деятельности компании за этот период. Годовые отчеты более наглядны. Они хорошо разработаны и содержат изображения и графику. В файле 10-K представлены только цифры и другая качественная информация без каких-либо элементов дизайна или дополнительного изящества.

Что такое регистрация 10-Q?

Заявка 10-Q — это форма, подаваемая в Комиссию по ценным бумагам и биржам (SEC), в которой сообщается о квартальной прибыли компании. Большинство публичных компаний должны подать 10-Q в SEC, чтобы сообщить о своем финансовом положении за квартал.

Большинство публичных компаний должны подать 10-Q в SEC, чтобы сообщить о своем финансовом положении за квартал.

Практический результат

Публичные компании должны составлять ежегодные отчеты, чтобы показать их текущее финансовое положение и операции. Годовые отчеты можно использовать для изучения финансового положения компании и, возможно, понимания того, в каком направлении она будет двигаться в будущем. Эти отчеты функционируют по-разному для взаимных фондов; в этом случае они предоставляются каждый финансовый год и обычно проще.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам США. «Выступление комиссара SEC: выступление перед Ассоциацией торговцев ценными бумагами».

Комиссия по ценным бумагам и биржам США. «Годовой отчет.»

Комиссия по ценным бумагам и биржам США. «Как читать 10-K / 10-Q».

Комиссия по ценным бумагам и биржам США. «Окончательное правило: отчеты акционеров и ежеквартальное раскрытие информации о портфеле зарегистрированных управляющих инвестиционных компаний».

Комиссия по ценным бумагам и биржам США. «Взаимные фонды — следующие 75 лет».

Как эффективно читать годовой отчет

Годовой отчет компании является наиболее важным способом для потенциальных инвесторов понять финансовое состояние компании. Годовой отчет компании также является маркетинговым инструментом, предназначенным для привлечения инвесторов, и компания будет пытаться представить себя в лучшем свете, не нарушая никаких правил Комиссии по ценным бумагам и биржам (SEC).

Key Takeaways

- Годовые отчеты являются ключевыми маркетинговыми инструментами для инвесторов, выпускаемыми компаниями, которые включают иллюстрации, письмо председателя или генерального директора и финансовый обзор.

- Эти отчеты аналогичны отчетам 10-K, которые представляются в Комиссию по ценным бумагам и биржам (SEC), но отчеты 10-K длиннее и более «черно-белые».

- Когда дело доходит до анализа годовых отчетов, первое, с чего нужно начать, это прочитать пункт 1, затем пункты 6 и 7.

- Потенциальные инвесторы также должны учитывать любые факторы риска, связанные с компанией, включая судебные разбирательства и концентрацию клиентов.

К сожалению, несмотря на то, что многие инвесторы читают годовые отчеты, они не умеют читать их эффективно. Другими словами, хотя годовые отчеты не вводят в заблуждение и не отражают ложной информации о бизнесе, инвесторы всегда должны читать их со скептицизмом. Научитесь читать между строк и расшифровывать фактическое состояние компании.

Сравнение годового отчета с подачей документов 10-K

Как правило, компания подает в SEC как годовой отчет, так и отчет 10-K. Годовой отчет — это более короткая версия, которая часто сопровождается иллюстрациями, глянцевыми страницами, письмом председателя или генерального директора и обзором финансовых показателей. 10-K — это более длинный и подробный «черно-белый» документ, который компания должна представить в SEC.

Компании могут объединить годовой отчет и 10-K в один документ с годовым отчетом в начале, чтобы предоставить обзор результатов года. Иногда бизнес подает 10-K в качестве своего годового отчета, поскольку этот документ является обязательным для каждой публичной компании. Если компания подает оба отчета, годовой отчет должен быть изучен до подачи 10-K.

Как эффективно читать годовой отчет

Компоненты годового отчета

Инвесторы всегда должны читать документы 10-K, если они заинтересованы в инвестировании в публичную компанию. Отчет начинается с подробного описания бизнеса, за которым следуют факторы риска, сводка любых юридических вопросов и цифры.

Отчет начинается с подробного описания бизнеса, за которым следуют факторы риска, сводка любых юридических вопросов и цифры.

Часто наиболее важными компонентами ежегодной подачи 10-K являются:

- Пункт 1: Бизнес (описание деятельности компании)

- Пункт 1A: Факторы риска

- Пункт 3: Судебные разбирательства

- Пункт 6: Отдельные финансовые данные

- Пункт 7: Обсуждение и анализ руководством финансового положения

С чего начать поиск

Существует эффективный способ работы с годовыми отчетами 10-K. Сначала прочтите пункт 1, который представляет собой описание бизнеса. Пункт 1 объясняет, чем занимается компания, кто ее клиенты и основная отрасль, в которой она работает.

Далее в пунктах 6 и 7 объясняются финансовые данные. Потенциальный инвестор должен оценить, как компания работала за определенный период. Кроме того, в финансовых отчетах должно быть указано, стал ли балансовый отчет сильнее или слабее с течением времени.

Отчет о движении денежных средств должен показать, был ли бизнес генератором денежных средств или пользователем денежных средств. Фирмы могут сообщать о чистой прибыли и в то же время иметь отрицательный денежный поток. Сравните отчет о прибылях и убытках с отчетом о движении денежных средств на наличие красных флажков.

Например, стабильные денежные потоки свидетельствуют о здоровой и процветающей компании, тогда как большие колебания денежных потоков могут сигнализировать о том, что компания испытывает проблемы. Большие суммы наличных в кассе могут указывать на то, что расчетов по счетам больше, чем выполнено.

Ищите необычные факторы риска

Потенциальные инвесторы также должны учитывать любые факторы риска, связанные с компанией. Одним из факторов риска являются судебные разбирательства, с которыми может столкнуться компания. Судебные разбирательства должны быть раскрыты в информации о компании в разделе «Судебные разбирательства». В США действуют правила, требующие от компаний сообщать о любых судебных разбирательствах, особенно если они влияют на доход.

Факторы риска подаются в SEC, где отчеты компаний могут включать такие заявления, как «наша отрасль сильно фрагментирована со многими конкурентами» или «цена наших акций может испытывать периоды волатильности».

Хотя это важные риски, которые следует учитывать, они распространены и не должны значительно снижать привлекательность бизнеса. Необычными факторами риска, которые требуют большего внимания, являются, например, если компания получает значительную часть своего дохода только от одного или двух клиентов.

Кроме того, в разделе «Юридические разбирательства» будут указаны любые важные судебные процессы, затрагивающие компанию. Для компании стоимостью в миллиард долларов незавершенный судебный процесс о возмещении ущерба в размере 10 миллионов долларов часто является неизбежной частью ведения бизнеса.

Например, у Pfizer, одной из крупнейших фармацевтических компаний в мире, могут быть незавершенные патентные иски и иски об ответственности за лекарства, которые могут превышать сотни миллионов долларов.

Об авторе