Пошаговая процедура банкротства: порядок, условия и последствия признания банкротом

порядок, условия и последствия признания банкротом

—

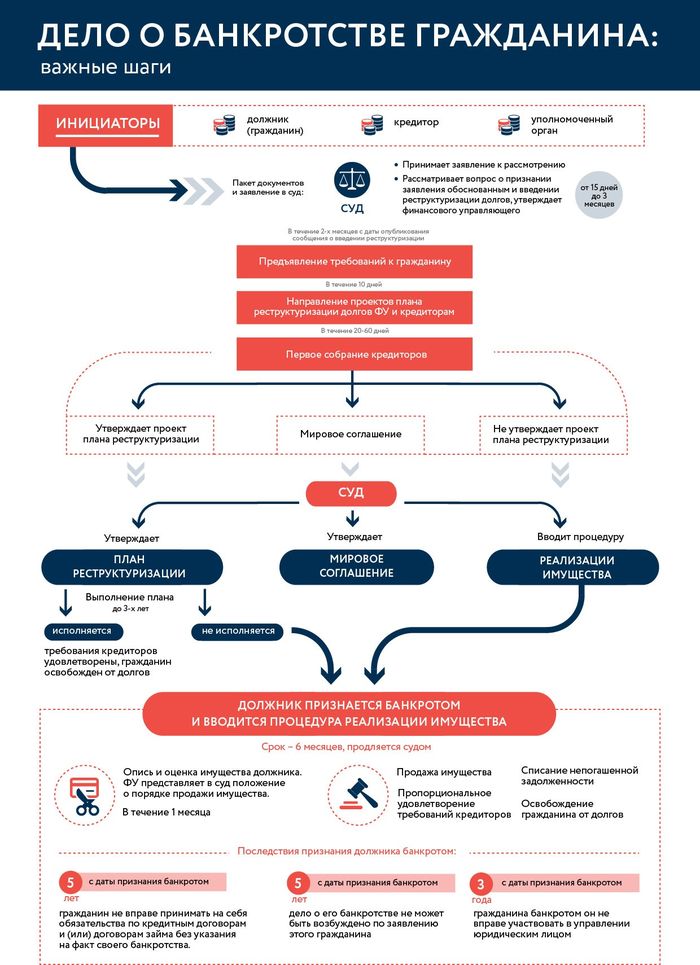

1. Первый шаг — сбор документов и подготовка заявления о банкротстве гражданина

Для подготовки заявления о банкротстве, Вам нужно собрать документы, которые предусмотрены Законом о банкротстве. Часть из них у Вас скорее всего имеется. Например, паспорт, свидетельство ИНН, СНИЛС, трудовая книжка. Некоторые документы можно скачать с сервиса Госуслуг. Это свидетельство о состоянии лицевого счета застрахованного лица, выписка о наличии или отсутствии статуса ИП. Однако справку о состоянии задолженности придется запросить у банков.

Полный перечень документов, которые необходимо приобщить к заявлению о банкротстве, Вы можете скачать на нашем сайте. После сбора всех документов можно начать подготовку заявления о банкротстве.

Центральный документ в процедуре банкротства — Заявление о банкротстве гражданина. Закон о банкротстве физических лиц содержит ряд требований к содержанию заявления. Шаблон заявления Вы можете также скачать на нашем сайте.

В заявлении о банкротстве гражданина нужно изложить причины, которые привели к неплатежеспособности. Необходимо указать актуальный размер задолженности перед каждым кредитором гражданина. Если основание задолженности — кредит или займ, то Вам нужно указать на что были потрачены эти деньги.

В заявлении обязательно нужно указать саморегулируемую организацию финансовых управляющих (СРО). Поэтому Вам нужно заранее договориться с какой-либо СРО о предоставлении Вам финансового управляющего. Если этого не сделать, суд не начнет процедуру банкротства.

Кроме заявления, Вам также необходимо подготовить: реестр кредиторов, опись имущества, ходатайство об исключении имущества и дохода из конкурсной массы. По закону, Вам нужно сразу же внести денежные средства на депозит суда в счет вознаграждения финансового управляющего.

Закон о банкротстве физических лиц содержит ряд требований к содержанию заявления. Шаблон заявления Вы можете также скачать на нашем сайте.

В заявлении о банкротстве гражданина нужно изложить причины, которые привели к неплатежеспособности. Необходимо указать актуальный размер задолженности перед каждым кредитором гражданина. Если основание задолженности — кредит или займ, то Вам нужно указать на что были потрачены эти деньги.

В заявлении обязательно нужно указать саморегулируемую организацию финансовых управляющих (СРО). Поэтому Вам нужно заранее договориться с какой-либо СРО о предоставлении Вам финансового управляющего. Если этого не сделать, суд не начнет процедуру банкротства.

Кроме заявления, Вам также необходимо подготовить: реестр кредиторов, опись имущества, ходатайство об исключении имущества и дохода из конкурсной массы. По закону, Вам нужно сразу же внести денежные средства на депозит суда в счет вознаграждения финансового управляющего.

Таких денег у Вас может не быть.

Увеличить

Если у вас остались вопросы по первому шагу процедуры банкротства, Вы можете задать их нашему специалисту

Задать вопрос юристу

—

2.

Второй шаг — подача документов в арбитражный суд. Принятие заявления судом и назначение судебного заседания

Второй шаг — подача документов в арбитражный суд. Принятие заявления судом и назначение судебного заседанияВы собрали и подготовили все необходимые документы для процедуры банкротства. Теперь направьте заявление со всеми приложенными документами в арбитражный суд по месту вашей регистрации. Если Вы проживаете в Москве, то Вы должны подать документы в Арбитражный суд г. Москвы. Если это другой регион, то соответственно в Арбитражный суд Вашего региона. Вы можете подать документы через канцелярию суда или с использованием официальной системы арбитражных судов «Мой арбитр». В дальнейшем в этой системе Вы сможете отслеживать ход своего дела.

Пройдет 5-10 дней

, и судья вынесет первый судебный акт — определение о принятии заявления гражданина на банкротство и о назначении судебного заседания, на котором будет решаться вопрос о признании Вас банкротом.

Судья может вынести определение об оставлении заявления без движения до определенной даты. Это произойдет, если Вы предоставите в суд не все документы или подготовите заявление с ошибками. В этом случае нужно направить в суд недостающие документы и исправить ошибки в заявлении. Сделать это нужно до истечения даты, указанной судом. После устранения всех нарушений вы перейдете к третьему шагу!

Это произойдет, если Вы предоставите в суд не все документы или подготовите заявление с ошибками. В этом случае нужно направить в суд недостающие документы и исправить ошибки в заявлении. Сделать это нужно до истечения даты, указанной судом. После устранения всех нарушений вы перейдете к третьему шагу!

—

3. Третий шаг — судебное заседание о признании гражданина банкротом. Введение процедуры банкротства физического лица

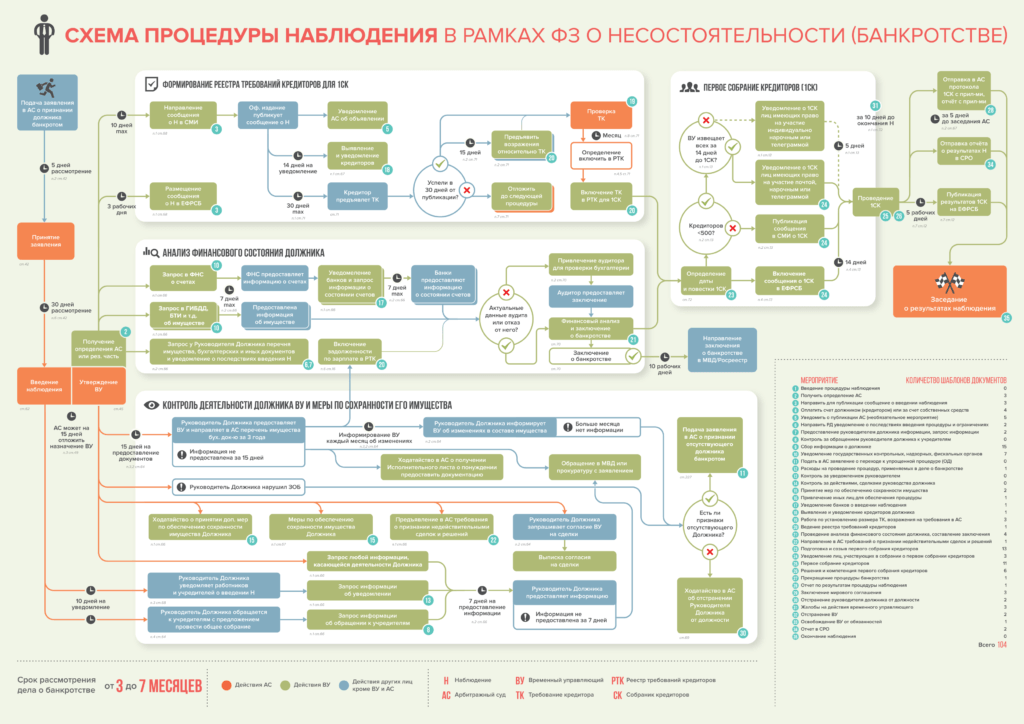

Следующий шаг нашей инструкции банкротства физического лица – судебное заседание о признании гражданина банкротом. Если Вы решили проводить процедуру самостоятельно, мы рекомендуем Вам прийти на это заседание.

Особенностью процедуры банкротства физического лица является возможность введения судьей процедуры реструктуризации. Указанная процедура регулируется законом о банкротстве физических лиц. Однако с момента ее введения, должник еще не считается банкротом.

На первом судебном заседании судья должен выяснить, соответствует ли гражданин условиям банкротства.

1 Сумма его долгов должна быть более 500 т.р.

2 Срок просрочки по кредитам составляет не менее 30 дней

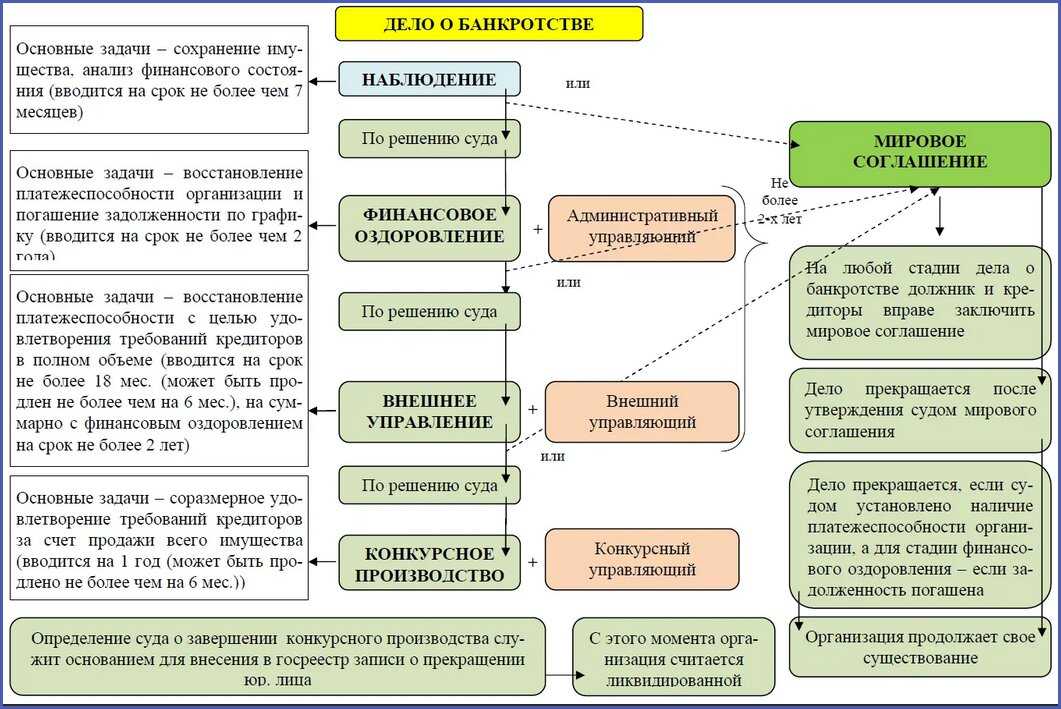

Если гражданин соответствует этим условиям, то судья признает его банкротом и вводит одну из процедур банкротства.

С этого момента наступает ряд благоприятных для гражданина последствий. В том числе снимаются аресты и запреты, наложенные судебными приставами. Все о последствиях написано здесь.

В судебном заседании о признании банкротом судья назначает финансового управляющего. Дальнейшие действия в процедуре банкротства будет совершать именно он. Финансовый управляющий делает публикации о банкротстве гражданина, формирует реестр кредиторов, анализирует имущественное положение должника. При необходимости, управляющий оспаривает сделки должника.

По итогам работы фин. управляющий представляет в суд отчет о возможности или невозможности списать с гражданина долги.

Рассчитайте стоимость банкротства в онлайн калькуляторе

Рассчитать стоимость

—

4. Четвертый шаг — освобождение гражданина от долгов

Заключительный шаг на пути к освобождению от долгов — судебное заседание, на котором судья решает вопрос о завершении процедуры и освобождении гражданина от долгов. Свое решение судья выносит на основании отчета фин. управляющего, а также предоставленных в материалы дела доказательств. Решение арбитражного суда направляется всем кредиторам должника.

Если у Вас возник вопрос, то напишите его в форму под этой статьей и мы сможем уже завтра дать на него полный ответ!

Банкротство физических лиц и ИП

Физическим лицам

Банкротство юридических лиц: пошаговая инструкция

Упущенная выгода статья 15 ГК РФ

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Одностороннее расторжение договора

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Взыскание убытков с директора

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

Юридическая защита бизнеса и активов. Организация защиты

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса: работа с чужими ошибками

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Ответственность бывшего директора и учредителя

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

Как работает программа АСК НДС-2 и способы ее обхода

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Взыскание долгов с контролирующих лиц без банкротства

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Два участника в обществе с ограниченной ответственностью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса как рабочий инструмент бизнеса

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Процесс — Основы банкротства | Суды США

Статья I, раздел 8, Конституции Соединенных Штатов уполномочивает Конгресс принимать «единые законы по вопросу о банкротстве». В соответствии с этими полномочиями Конгресс принял «Кодекс о банкротстве» в 1978 году. В Кодекс о банкротстве, кодифицированный как раздел 11 Кодекса Соединенных Штатов, с момента его принятия несколько раз вносились поправки. Это единый федеральный закон, который регулирует все дела о банкротстве.

Процессуальные аспекты процедуры банкротства регулируются Федеральными правилами процедуры банкротства (часто называемыми «Правилами банкротства») и локальными правилами каждого суда по делам о банкротстве. Правила о банкротстве содержат набор официальных форм для использования в делах о банкротстве. Кодекс о банкротстве и Правила о банкротстве (и местные правила) устанавливают формальные юридические процедуры для решения долговых проблем физических и юридических лиц.

Правила о банкротстве содержат набор официальных форм для использования в делах о банкротстве. Кодекс о банкротстве и Правила о банкротстве (и местные правила) устанавливают формальные юридические процедуры для решения долговых проблем физических и юридических лиц.

В каждом судебном округе страны есть суд по делам о банкротстве. В каждом штате есть один или несколько округов. В стране насчитывается 90 районов банкротства. Суды по делам о банкротстве обычно имеют собственные офисы клерков.

Должностным лицом суда, имеющим право принимать решения по федеральным делам о банкротстве, является судья по делам о банкротстве Соединенных Штатов, судебный чиновник окружного суда Соединенных Штатов. Судья по делам о банкротстве может принять решение по любому вопросу, связанному с делом о банкротстве, например, о праве на подачу иска или о том, должен ли должник получить списание долгов. Однако большая часть процесса банкротства носит административный характер и проводится за пределами здания суда.

Взаимодействие должника с судьей по делам о банкротстве обычно очень ограничено. Типичный должник по главе 7 не появится в суде и не увидит судью по делам о банкротстве, если по делу не будет выдвинуто возражение. Должнику по главе 13 может потребоваться только предстать перед судьей по делам о банкротстве на слушании по утверждению плана. Обычно единственное официальное разбирательство, на котором должен присутствовать должник, — это собрание кредиторов, которое обычно проводится в офисе доверительного управляющего США. Это собрание неофициально называется «собрание 341», потому что раздел 341 Кодекса о банкротстве требует, чтобы должник присутствовал на этом собрании, чтобы кредиторы могли задать должнику вопросы о долгах и имуществе.

Фундаментальная цель федеральных законов о банкротстве, принятых Конгрессом, состоит в том, чтобы дать должникам финансовый «новый старт» от обременительных долгов. Верховный суд сделал это замечание о цели закона о банкротстве в решении 1934 года:

Верховный суд сделал это замечание о цели закона о банкротстве в решении 1934 года:

[Это] дает честному, но несчастному должнику… новую возможность в жизни и чистое поле для будущих усилий, не стесненных давлением и разочарованием ранее существовавшего долга.

Local Loan Co. против Ханта , 292 США 234, 244 (1934). Эта цель достигается за счет освобождения от банкротства, которое освобождает должников от личной ответственности по конкретным долгам и запрещает кредиторам предпринимать какие-либо действия против должника для взыскания этих долгов. В этой публикации описывается освобождение от банкротства в формате вопросов и ответов, обсуждаются сроки погашения, объем погашения (какие долги погашены и какие долги не погашены), возражения против погашения и отзыв увольнения. В нем также описывается, что может сделать должник, если кредитор попытается взыскать погашенную задолженность после завершения дела о банкротстве.

Кодексом о банкротстве предусмотрено шесть основных видов дел о банкротстве, каждый из которых рассматривается в данной публикации. Делам традиционно даются названия глав, которые их описывают.

Делам традиционно даются названия глав, которые их описывают.

В главе 7, озаглавленной «Ликвидация», рассматривается упорядоченная процедура под надзором суда, посредством которой доверительный управляющий принимает активы имущества должника, превращает их в денежные средства и распределяет между кредиторами при условии соблюдения права должника на сохранение определенного освобожденного имущества и права обеспеченных кредиторов. Поскольку в большинстве дел, предусмотренных главой 7, обычно имеется мало или совсем нет неподпадающего под освобождение имущества, фактической ликвидации активов должника может и не быть. Эти дела называются «делами без активов». Кредитор, имеющий необеспеченное требование, получит распределение из конкурсной массы только в том случае, если дело касается активов и кредитор подает доказательства требования в суд по делам о банкротстве. В большинстве случаев, предусмотренных главой 7, если должник является физическим лицом, он или она получает освобождение от личной ответственности за определенные подлежащие погашению долги. Должник обычно получает освобождение всего через несколько месяцев после подачи ходатайства. Поправки к Кодексу о банкротстве, принятые в соответствии с Законом о предотвращении злоупотреблений при банкротстве и защите прав потребителей от 2005 года, требуют применения «проверки нуждаемости», чтобы определить, имеют ли отдельные должники-потребители право на помощь в соответствии с главой 7. Если доход такого должника превышает определенный пороговых значений, должник может не иметь права на помощь в соответствии с главой 7.

Должник обычно получает освобождение всего через несколько месяцев после подачи ходатайства. Поправки к Кодексу о банкротстве, принятые в соответствии с Законом о предотвращении злоупотреблений при банкротстве и защите прав потребителей от 2005 года, требуют применения «проверки нуждаемости», чтобы определить, имеют ли отдельные должники-потребители право на помощь в соответствии с главой 7. Если доход такого должника превышает определенный пороговых значений, должник может не иметь права на помощь в соответствии с главой 7.

Глава 9, озаглавленная «Урегулирование долгов муниципалитета», в основном предусматривает реорганизацию, очень похожую на реорганизацию в соответствии с главой 11. Только «муниципалитет» может подать заявление в соответствии с главой 9, которая включает города, а также деревни, округа, налоговые округа. , коммунальные службы и школьные округа.

Глава 11, озаглавленная «Реорганизация», обычно используется коммерческими предприятиями, которые желают продолжать вести бизнес и одновременно расплачиваться с кредиторами посредством утвержденного судом плана реорганизации. Должник по главе 11 обычно имеет исключительное право подать план реорганизации в течение первых 120 дней после подачи иска и должен предоставить кредиторам заявление о раскрытии информации, содержащее информацию, достаточную для того, чтобы кредиторы могли оценить план. В конечном итоге суд одобряет (утверждает) или не одобряет план реорганизации. В соответствии с утвержденным планом должник может уменьшить свою задолженность, погасив часть своих обязательств и погасив другие. Должник также может расторгнуть обременительные контракты и договоры аренды, вернуть активы и изменить масштабы своей деятельности, чтобы вернуться к прибыльности. В соответствии с главой 11 должник обычно проходит период консолидации и выходит с уменьшенной долговой нагрузкой и реорганизованным бизнесом.

Должник по главе 11 обычно имеет исключительное право подать план реорганизации в течение первых 120 дней после подачи иска и должен предоставить кредиторам заявление о раскрытии информации, содержащее информацию, достаточную для того, чтобы кредиторы могли оценить план. В конечном итоге суд одобряет (утверждает) или не одобряет план реорганизации. В соответствии с утвержденным планом должник может уменьшить свою задолженность, погасив часть своих обязательств и погасив другие. Должник также может расторгнуть обременительные контракты и договоры аренды, вернуть активы и изменить масштабы своей деятельности, чтобы вернуться к прибыльности. В соответствии с главой 11 должник обычно проходит период консолидации и выходит с уменьшенной долговой нагрузкой и реорганизованным бизнесом.

Глава 12, озаглавленная «Урегулирование долгов семейного фермера или рыбака с регулярным годовым доходом», предусматривает облегчение бремени задолженности семейных фермеров и рыбаков с регулярным доходом. Процесс в соответствии с главой 12 очень похож на процесс в главе 13, в соответствии с которым должник предлагает план погашения долгов в течение периода времени — не более трех лет, если суд не утвердит более длительный период, не превышающий пяти лет. В каждом деле по главе 12 также есть доверительный управляющий, обязанности которого очень похожи на обязанности доверительного управляющего по главе 13. Выплата доверительным управляющим платежей кредиторам в соответствии с утвержденным планом согласно главе 12 аналогична процедуре, предусмотренной главой 13. Глава 12 позволяет семейному фермеру или рыбаку продолжать вести бизнес, пока план выполняется.

Процесс в соответствии с главой 12 очень похож на процесс в главе 13, в соответствии с которым должник предлагает план погашения долгов в течение периода времени — не более трех лет, если суд не утвердит более длительный период, не превышающий пяти лет. В каждом деле по главе 12 также есть доверительный управляющий, обязанности которого очень похожи на обязанности доверительного управляющего по главе 13. Выплата доверительным управляющим платежей кредиторам в соответствии с утвержденным планом согласно главе 12 аналогична процедуре, предусмотренной главой 13. Глава 12 позволяет семейному фермеру или рыбаку продолжать вести бизнес, пока план выполняется.

Глава 13, озаглавленная «Урегулирование долгов физического лица с регулярным доходом», предназначена для должника-физического лица, имеющего постоянный источник дохода. Глава 13 часто предпочтительнее главы 7, потому что она позволяет должнику сохранить ценный актив, такой как дом, и потому что она позволяет должнику предложить «план» погашения долга кредиторам в течение определенного времени — обычно от трех до пяти лет. Глава 13 также используется должниками-потребителями, которые не имеют права на помощь по главе 7 в соответствии с проверкой нуждаемости. На слушании по утверждению суд либо одобряет, либо не одобряет план погашения долга должника, в зависимости от того, соответствует ли он требованиям Кодекса о банкротстве для подтверждения. Глава 13 сильно отличается от главы 7, поскольку должник по главе 13 обычно остается во владении наследственным имуществом и производит платежи кредиторам через доверительного управляющего на основе ожидаемого дохода должника в течение срока действия плана. В отличие от главы 7, должник не получает немедленного погашения долгов. Должник должен завершить платежи, предусмотренные планом, до получения освобождения от ответственности. Должник защищен от судебных исков, арестов и других действий кредиторов, пока действует план. Списание также несколько шире (т. е. ликвидируется больше долгов) в соответствии с главой 13, чем списание в соответствии с главой 7.

Глава 13 также используется должниками-потребителями, которые не имеют права на помощь по главе 7 в соответствии с проверкой нуждаемости. На слушании по утверждению суд либо одобряет, либо не одобряет план погашения долга должника, в зависимости от того, соответствует ли он требованиям Кодекса о банкротстве для подтверждения. Глава 13 сильно отличается от главы 7, поскольку должник по главе 13 обычно остается во владении наследственным имуществом и производит платежи кредиторам через доверительного управляющего на основе ожидаемого дохода должника в течение срока действия плана. В отличие от главы 7, должник не получает немедленного погашения долгов. Должник должен завершить платежи, предусмотренные планом, до получения освобождения от ответственности. Должник защищен от судебных исков, арестов и других действий кредиторов, пока действует план. Списание также несколько шире (т. е. ликвидируется больше долгов) в соответствии с главой 13, чем списание в соответствии с главой 7.

Цель главы 15, озаглавленной «Дополнительные и другие трансграничные дела», состоит в том, чтобы предоставить эффективный механизм рассмотрения дел о трансграничной несостоятельности. В данной публикации обсуждается применимость Главы 15, когда должник или его имущество подпадают под действие законов Соединенных Штатов и одной или нескольких зарубежных стран.

В данной публикации обсуждается применимость Главы 15, когда должник или его имущество подпадают под действие законов Соединенных Штатов и одной или нескольких зарубежных стран.

В дополнение к основным типам дел о банкротстве, Основы банкротства содержат обзор Закона о гражданской помощи военнослужащим, который, среди прочего, обеспечивает защиту военнослужащих от вынесения заочного решения и дает суду возможность оставаться в силе. производство по военным должникам.

Эта публикация также содержит описание процедуры ликвидации в соответствии с Законом о защите инвесторов в ценные бумаги («SIPA»). Хотя Кодекс о банкротстве предусматривает процедуру ликвидации биржевого маклера, гораздо более вероятно, что обанкротившаяся брокерская фирма окажется вовлеченной в процедуру SIPA. Целью SIPA является возврат инвесторам ценных бумаг и денежных средств, оставшихся у несостоявшихся брокерских компаний. С момента своего создания Конгрессом в 1970 году Корпорация по защите инвесторов в ценные бумаги защищает инвесторов, размещающих акции и облигации в брокерских фирмах, гарантируя защиту имущества каждого клиента на сумму до 500 000 долларов США на каждого клиента.

Процесс банкротства сложен и опирается на такие юридические понятия, как «автоматическое приостановление», «разрешение», «исключения» и «принятие». Таким образом, заключительная глава этой публикации представляет собой глоссарий терминологии банкротства, в котором простыми словами объясняется большинство правовых понятий, применяемых в делах, возбуждаемых в соответствии с Кодексом о банкротстве.

Узнайте, как подать заявление о банкротстве

- 17 августа 2019 г.

- Автор: Greenpath Financial Wellness

Итак, вы решили подать заявление о банкротстве. Что теперь?

Принятие решения о банкротстве — серьезный шаг. Нужно так много обдумать — оценить все ваши варианты, понять, что банкротство даст вам (и чего не даст), и подготовиться к последствиям подачи заявления о банкротстве. Если вы уже решили пойти по пути банкротства, вам может быть интересно узнать, как работает банкротство и какие шаги необходимо предпринять.

Шаг 1: Найдите хорошего адвоката

Во-первых, важно, чтобы вы нашли адвоката, имеющего опыт работы с законодательством о банкротстве. Есть несколько способов найти хорошего юриста по банкротству. Иногда друг или член семьи может порекомендовать адвоката по банкротству. Некоторые люди платят за услуги юриста своей работой. В вашей коллегии адвокатов штата должны быть каталоги с информацией об адвокате по делам о банкротстве. Существуют также онлайн-справочники, такие как Национальная ассоциация адвокатов по делам о банкротстве потребителей и Американский совет по сертификации. Если стоимость адвоката (часто от 1250 до 3500 долларов) кажется вам пугающей, имейте в виду, что некоторые адвокаты работают на общественных началах (за небольшую плату или бесплатно). Самый дешевый адвокат может быть не лучшим вариантом. Убедитесь, что вам комфортно с адвокатом, и спросите, с кем вы будете иметь дело во время вашего дела.

Есть несколько способов найти хорошего юриста по банкротству. Иногда друг или член семьи может порекомендовать адвоката по банкротству. Некоторые люди платят за услуги юриста своей работой. В вашей коллегии адвокатов штата должны быть каталоги с информацией об адвокате по делам о банкротстве. Существуют также онлайн-справочники, такие как Национальная ассоциация адвокатов по делам о банкротстве потребителей и Американский совет по сертификации. Если стоимость адвоката (часто от 1250 до 3500 долларов) кажется вам пугающей, имейте в виду, что некоторые адвокаты работают на общественных началах (за небольшую плату или бесплатно). Самый дешевый адвокат может быть не лучшим вариантом. Убедитесь, что вам комфортно с адвокатом, и спросите, с кем вы будете иметь дело во время вашего дела.

Шаг 2: Консультация по вопросам банкротства

Далее процесс банкротства включает в себя две обязательные консультации по вопросам кредитоспособности, которые должны быть проведены в консультационном агентстве, одобренном Министерством юстиции США. Первый раунд консультаций перед подачей заявления проводится до того, как вы подадите в суд документы о банкротстве. Во время сеанса консультант обсудит ваш бюджет и укажет на плюсы и минусы банкротства, а также типичные альтернативы банкротству. (Второй тип консультирования представлен на шаге 5 ниже.) Компания GreenPath одобрена для предоставления консультаций перед подачей заявления о банкротстве. Мы можем объяснить, как работает банкротство.

Первый раунд консультаций перед подачей заявления проводится до того, как вы подадите в суд документы о банкротстве. Во время сеанса консультант обсудит ваш бюджет и укажет на плюсы и минусы банкротства, а также типичные альтернативы банкротству. (Второй тип консультирования представлен на шаге 5 ниже.) Компания GreenPath одобрена для предоставления консультаций перед подачей заявления о банкротстве. Мы можем объяснить, как работает банкротство.

Шаг 3. Подача заявления о банкротстве в суд

После консультации вы подаете заявление в суд. В этот момент в вашем кредитном отчете появляется информация о банкротстве, и кредиторы должны прекратить звонить вам или пытаться взыскать ваш долг. Причина, по которой кредиторам запрещено связываться с вами, заключается в том, что банкротство вызывает «автоматическое приостановление», которое останавливает все юридические действия в момент подачи заявления о банкротстве.

Этап 4: Ликвидация или погашение

В зависимости от того, подаете ли вы заявление о банкротстве по главе 7 или главе 13, следующим шагом может быть ликвидация любых ценных активов для погашения долга вашим кредиторам (глава 7) или погашение части вашего долга (глава 13). Если вы подаете Главу 7 и не имеете активов большой стоимости, это называется «Дело об отсутствии активов», и суды не будут продавать вашу собственность. Имейте в виду, что если у вас есть обеспеченные долги, которые вы хотите сохранить, например, дом или автомобиль, вам нужно будет продолжать выплаты по этим долгам в будущем. Вы должны сообщить своему адвокату о любом залоговом имуществе, которое вы хотите сохранить после банкротства.

Если вы подаете Главу 7 и не имеете активов большой стоимости, это называется «Дело об отсутствии активов», и суды не будут продавать вашу собственность. Имейте в виду, что если у вас есть обеспеченные долги, которые вы хотите сохранить, например, дом или автомобиль, вам нужно будет продолжать выплаты по этим долгам в будущем. Вы должны сообщить своему адвокату о любом залоговом имуществе, которое вы хотите сохранить после банкротства.

Сроки банкротства варьируются в зависимости от типа банкротства, которое вы подали:

- Первые 15 дней: вам нужно будет предоставить документы в суд. Если вы подали главу 13, это когда создается график погашения.

- В течение 30 дней: если вы подали заявление в соответствии с главой 13, вам необходимо будет произвести первый платеж управляющему по делу о банкротстве. Те, кто подал заявление о банкротстве по главе 7, должны будут «подтвердить» долги, которые они хотят сохранить, например, автокредит или ипотеку.

- Через 45 дней: Суд проведет собрание кредиторов, чтобы под присягой представить информацию, которую вы предоставили суду.

Шаг 5. Пройдите курс обучения должников

Далее следует обязательный курс обучения. Вы должны пройти это обучение, прежде чем ваши долги будут погашены. GreenPath одобрена для предоставления как консультаций перед подачей заявления о банкротстве, так и обучения должников. Образовательную программу для должников GreenPath можно пройти на 100 % онлайн или прочитав книгу и поговорив с консультантом.

Шаг 6. Списание долга

Наконец, долги, соответствующие требованиям, списаны. Банкротство стирает ваш долг и снимает с вас обязательство платить кредиторам, включенным в процедуру банкротства. Если тяжесть вашего долга вызывает у вас бессонные ночи, освобождение, скорее всего, принесет вам некоторое облегчение. Просто помните, однако, что увольнение — это не конец вашего пути. Теперь вам нужно начать процесс восстановления вашего кредита.

Восстановление после банкротства

Подача заявления о банкротстве может остаться в вашем кредитном отчете на срок до 10 лет и снизить ваш кредитный рейтинг. Это может затруднить получение кредита в будущем и привести к менее выгодным процентным ставкам.

Это может затруднить получение кредита в будущем и привести к менее выгодным процентным ставкам.

В связи с этим важно, чтобы вы установили положительное кредитное поведение, чтобы восстановить свой кредит после банкротства. Это включает в себя своевременную выплату вашим кредиторам, открытие обеспеченной кредитной карты, которая отчитывается перед кредитными бюро, и поддержание ваших балансов на низком уровне.

Experian, одно из бюро кредитных историй, предлагает полезную информацию о том, как банкротство влияет на ваш кредитный отчет.

Отказ от ответственности: Эта статья не предназначена для юридических консультаций. Поговорите с адвокатом, если у вас есть конкретные вопросы о вашей ситуации.

Джереми Ларк стремится бороться с финансовыми трудностями и стрессом с помощью финансового благополучия, образования и технологий. Работая старшим менеджером по обслуживанию клиентов, он помог клиентам GreenPath найти инструменты и ресурсы, которые им нужны, чтобы изменить свою жизнь.

Об авторе