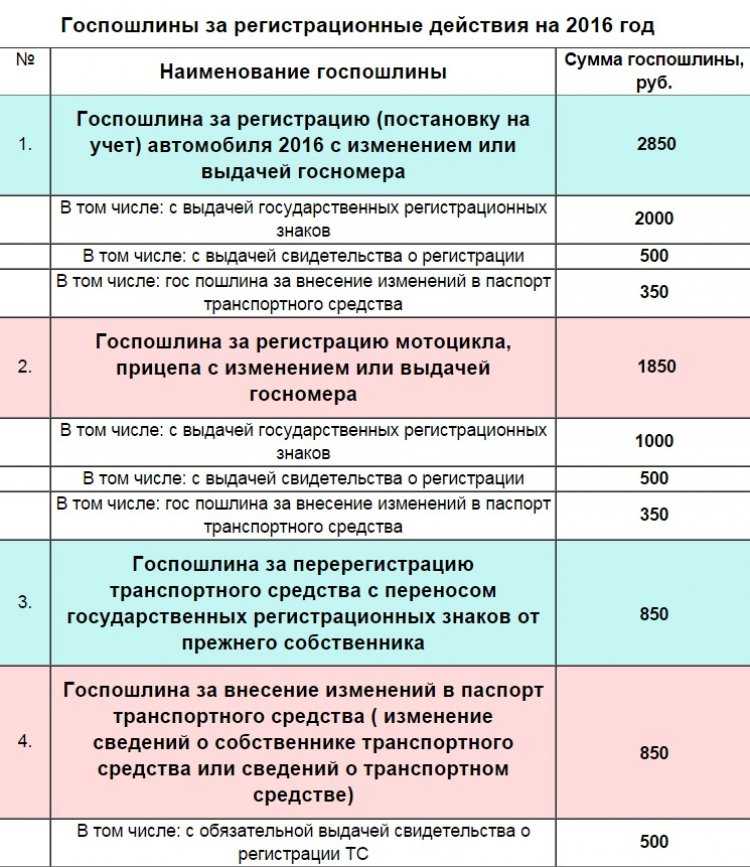

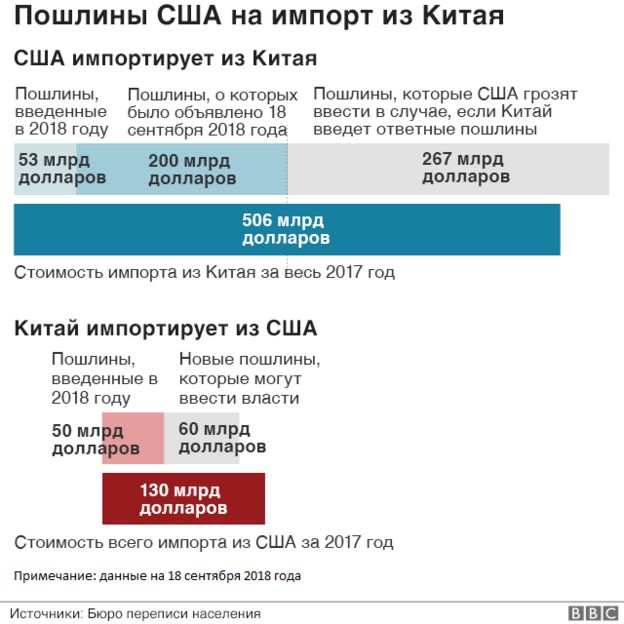

Пошлина на ввоз: Беспошлинный лимит на товары, купленные за границей, повысили до 1 октября

4. Особенности взимания импортной таможенной пошлины с физических лиц \ КонсультантПлюс

4. Особенности взимания импортной таможенной пошлины

с физических лиц

4.1. Ввоз и пересылка (по почте, пассажирским и грузовым багажом) предметов, принадлежащих гражданам (физическим лицам), производятся с уплатой таможенной пошлины в соответствии с Временным импортным таможенным тарифом.

4.2. Постоянно проживающим в Российской Федерации гражданам при возвращении из поездок за границу разрешается беспошлинный ввоз в ручной клади и багаже:

4.2.1. Предметов, пропущенных при выезде за границу.

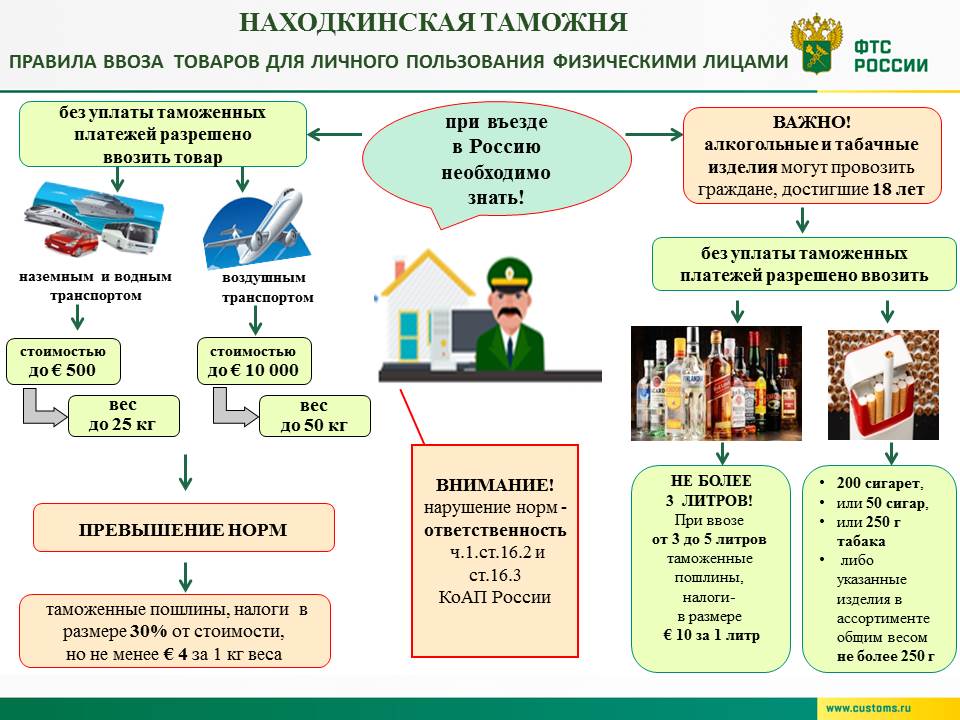

4.2.2. Иных предметов, общей стоимостью до 10000 долларов США на лицо (кроме транспортных средств и предметов, указанных в п. 4.5.).

4.3. Постоянно проживающим за границей гражданам при поездках в Российскую Федерацию разрешается беспошлинный ввоз предметов (в ручной клади и багаже):

4.3.1. Для личного пользования с учетом всех обстоятельств поездки.

4.3.2. Для подарков общей стоимостью до 10000 долларов США (на лицо).

Для подарков общей стоимостью до 10000 долларов США (на лицо).

4.4. Разрешается беспошлинная пересылка в Российскую Федерацию по почте предметов общей стоимостью до 10000 долларов США (в каждом почтовом отправлении).

4.5. При ввозе и пересылке предметов пропускаются беспошлинно в ограниченном количестве следующие товары;

— спиртные напитки — до 5 литров;

— табачные изделия (сигары, сигариллы, сигареты) — до 1000 штук.

Приказом ГТК РФ от 21.08.1992 N 367 первый абзац пункта 4.6 изложен в новой редакции.

4.6. Транспортные средства, ввозимые гражданами, постоянно проживающими в Российской Федерации, пропускаются только с уплатой импортной пошлины.

Гражданам, постоянно проживающим за границей, транспортные средства пропускаются беспошлинно, но не более одного предмета каждого наименования, для личного пользования, под обязательство обратного вывоза за границу в течение 1 года.

В случае отчуждения временно ввезенного транспортного средства в течение года, либо при нарушении сроков вывоза такое транспортное средство подлежит оплате пошлиной в установленном размере.

4.7. Беспошлинно пропускается имущество граждан, переселяющихся в Российскую Федерацию на постоянное жительство.

4.8. Товары, ввозимые в размерах, превышающих установленные стоимостные либо количественные квоты, пропускаются с уплатой таможенной пошлины по ставкам Временного таможенного тарифа и составлением досмотровой росписи по форме ТС 14 (приложение 6).

4.9. Начисление таможенной пошлины на предметы, ввозимые гражданами, производится по ценам, фактически уплаченным или подлежащим уплате за них, на момент ввоза.

Подтверждением цены для таможен являются соответствующие документы (чеки, счета-фактуры и т.п.) либо заявления граждан.

При отсутствии указанных документов и заявлений, либо при явном несоответствии заявленной или указанной в документах цены реальной стоимости предмета, таможни определяют цену на основании цен на идентичные либо подобные предметы.

4.10. Изменение размера стоимостной и количественной квоты беспошлинного ввоза товаров в неторговом обороте производится Государственным таможенным комитетом Российской Федерации по согласованию с Министерством финансов Российской Федерации и Министерством внешних экономических связей Российской Федерации в зависимости от уровня наполнения внутреннего потребительского рынка.

4.11. Таможенная пошлина, уплаченная за товары и предметы, ввозимые или пересылаемые в неторговом обороте вносится на счет: в рублях — N 10100811 в Мосбизнесбанке МФО 299093; в свободно конвертируемой валюте — N 0700830581 во Внешторгбанке Российской Федерации МФО 201865.

4.12. Отсрочка уплаты импортной таможенной пошлины в отношении товаров, ввозимых физическими лицами, не допускается.

ТК ЕАЭС Статья 266. Применение таможенных платежей в отношении товаров для личного пользования \ КонсультантПлюс

ТК ЕАЭС Статья 266. Применение таможенных платежей в отношении товаров для личного пользования

1. В отношении товаров для личного пользования, ввозимых на таможенную территорию Союза, подлежат уплате таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, за исключением случаев, когда настоящей статьей в отношении таких товаров для личного пользования установлен иной порядок применения таможенных пошлин, налогов.

2. Единые ставки таможенных пошлин, налогов в зависимости от категорий товаров для личного пользования, стоимостных, весовых и (или) количественных норм и способа ввоза товаров для личного пользования на таможенную территорию Союза, а также категории товаров для личного пользования, в отношении которых подлежат уплате таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, определяются Комиссией.

3. Без уплаты таможенных пошлин, налогов товары для личного пользования ввозятся на таможенную территорию Союза в пределах стоимостных, весовых и (или) количественных норм, определяемых Комиссией, а в случаях, определяемых Комиссией, — в пределах соответствующих норм, устанавливаемых законодательством государств-членов, за исключением случаев, когда настоящей статьей в отношении товаров для личного пользования, ввозимых на таможенную территорию Союза, установлен иной порядок применения таможенных пошлин, налогов.

Стоимостные, весовые и (или) количественные нормы ввоза на таможенную территорию Союза товаров для личного пользования без уплаты таможенных пошлин, налогов определяются Комиссией в зависимости от способов ввоза таких товаров для личного пользования на таможенную территорию Союза. Такие нормы ввоза на таможенную территорию Союза товаров для личного пользования в сопровождаемом и (или) несопровождаемом багаже определяются без учета товаров для личного пользования, бывших в употреблении и необходимых в пути следования и месте назначения, критерии отнесения к которым определяются Комиссией.

Такие нормы ввоза на таможенную территорию Союза товаров для личного пользования в сопровождаемом и (или) несопровождаемом багаже определяются без учета товаров для личного пользования, бывших в употреблении и необходимых в пути следования и месте назначения, критерии отнесения к которым определяются Комиссией.

Комиссия вправе определять категории товаров, в отношении которых в зависимости от способа их ввоза на таможенную территорию Союза законодательством государств-членов могут устанавливаться более жесткие, чем определенные Комиссией, стоимостные, весовые и (или) количественные нормы ввоза на таможенную территорию Союза товаров для личного пользования без уплаты таможенных пошлин, налогов.

При определении стоимостных, весовых и (или) количественных норм, в пределах которых товары для личного пользования ввозятся на таможенную территорию Союза без уплаты таможенных пошлин, налогов, Комиссия вправе определять порядок применения таких норм, в том числе порядок определения даты ввоза товаров на таможенную территорию Союза в целях учета таких товаров, ввозимых в пределах указанных норм.

4. Товары для личного пользования независимо от их стоимости, веса и (или) количества вывозятся с таможенной территории Союза без уплаты таможенных пошлин.

5. Товары для личного пользования, за исключением транспортных средств для личного пользования, зарегистрированных в государствах-членах, ввозимые на таможенную территорию Союза после их временного вывоза с таможенной территории Союза, ввозятся на таможенную территорию Союза без уплаты таможенных пошлин, налогов независимо от их стоимости, веса и (или) количества при условии сохранения их неизменного состояния, кроме изменений вследствие естественного износа, а также изменений вследствие естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения, и подтверждения таможенному органу в порядке, установленном в соответствии с пунктом 2 статьи 265 настоящего Кодекса, того, что эти товары ввозятся на таможенную территорию Союза обратно после их временного вывоза с таможенной территории Союза.

При неподтверждении таможенному органу того, что товары для личного пользования, за исключением транспортных средств для личного пользования, зарегистрированных в государствах-членах, ввозятся на таможенную территорию Союза после их временного вывоза с таможенной территории Союза, на такие товары распространяется порядок применения таможенных пошлин, налогов, установленный пунктами 1, 3 и 8 настоящей статьи.

Транспортные средства для личного пользования, зарегистрированные в государствах-членах, ввозимые на таможенную территорию Союза после их временного вывоза с таможенной территории Союза, ввозятся на таможенную территорию Союза без уплаты таможенных пошлин, налогов.

6. Бывшие в употреблении товары для личного пользования, перечень и количество которых определяются Комиссией, могут ввозиться иностранными физическими лицами на период своего пребывания на таможенной территории Союза без уплаты таможенных пошлин, налогов независимо от стоимости и (или) веса таких товаров.

На товары для личного пользования, не указанные в абзаце первом настоящего пункта, ввозимые иностранными физическими лицами на период своего пребывания на таможенной территории Союза, распространяется порядок применения таможенных пошлин, налогов, установленный пунктами 1 и 3, абзацем первым пункта 7, а также пунктом 8 настоящей статьи.

7. Транспортные средства для личного пользования, зарегистрированные в государстве, не являющемся членом Союза, могут ввозиться иностранными физическими лицами и физическими лицами государств-членов без уплаты таможенных пошлин, налогов на срок не более 1 года.

В отношении транспортных средств для личного пользования в случаях, установленных подпунктом 2 пункта 7 и пунктом 12 статьи 264 настоящего Кодекса, уплачиваются таможенные пошлины, налоги в соответствии с настоящей главой.

8. Комиссия в зависимости от категорий товаров для личного пользования, лиц, ввозящих такие товары на таможенную территорию Союза, и (или) способов ввоза таких товаров для личного пользования на таможенную территорию Союза вправе определять случаи и условия ввоза на таможенную территорию Союза товаров для личного пользования с освобождением от уплаты таможенных пошлин, налогов, а также ограничения по пользованию и (или) распоряжению такими товарами для личного пользования.

Законодательством государств-членов могут устанавливаться дополнительные либо более жесткие, чем определенные Комиссией, условия ввоза на таможенную территорию Союза товаров для личного пользования с освобождением от уплаты таможенных пошлин, налогов и (или) иные, чем определенные Комиссией, ограничения по пользованию и (или) распоряжению товарами для личного пользования, ввезенными с освобождением от уплаты таможенных пошлин, налогов.

Случаи и условия ввоза товаров для личного пользования, в том числе транспортных средств для личного пользования, с освобождением от уплаты таможенных пошлин, налогов лицами, указанными в статьях 298 и 299 настоящего Кодекса, определяются данными статьями настоящего Кодекса, а лицами, указанными в пункте 2 статьи 296 настоящего Кодекса, — международными договорами государств-членов с третьей стороной и международными договорами между государствами-членами.

9. Таможенные сборы в отношении товаров для личного пользования применяются в соответствии со статьей 47 настоящего Кодекса.

10. Порядок применения таможенных пошлин, налогов в отношении товаров для личного пользования, помещаемых под таможенную процедуру таможенного транзита, возникновение и прекращение обязанности по уплате таможенных пошлин, налогов в отношении таких товаров, а также сроки их уплаты определяются в соответствии с главой 22 настоящего Кодекса.

11. Объектом обложения таможенными пошлинами, налогами, взимаемыми по единым ставкам, либо таможенными пошлинами, налогами, взимаемыми в виде совокупного таможенного платежа, являются товары для личного пользования.

12. Для целей исчисления таможенных пошлин, налогов, взимаемых по единым ставкам, базой для их исчисления в зависимости от категорий товаров для личного пользования и применяемых видов ставок являются стоимость товаров для личного пользования и (или) их физическая характеристика в натуральном выражении (количество, масса, в том числе с учетом первичной упаковки товара, которая неотделима от товара до его потребления и (или) в которой товар представляется для розничной продажи, объем или иные характеристики товара).

Для целей исчисления таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, базой для исчисления таможенных пошлин, входящих в состав совокупного таможенного платежа, в зависимости от вида товара и применяемых видов ставок являются стоимость товаров для личного пользования и (или) их физическая характеристика в натуральном выражении (количество, масса, в том числе с учетом первичной упаковки товара, которая неотделима от товара до его потребления и (или) в которой товар представляется для розничной продажи, объем или иные характеристики товара). База для исчисления налогов, входящих в состав совокупного таможенного платежа, определяется в соответствии с пунктом 3 статьи 51 настоящего Кодекса.

База для исчисления налогов, входящих в состав совокупного таможенного платежа, определяется в соответствии с пунктом 3 статьи 51 настоящего Кодекса.

Для целей исчисления таможенных пошлин, налогов порядок определения момента выпуска и рабочего объема двигателя авто- и мототранспортных средств, являющихся транспортными средствами для личного пользования, определяется Комиссией.

13. Исчисление таможенных пошлин, налогов, взимаемых по единым ставкам, либо таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, осуществляется в валюте государства-члена, таможенному органу которого подана пассажирская таможенная декларация.

14. Для целей исчисления таможенных пошлин, налогов, взимаемых по единым ставкам, либо таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, применяются ставки, действующие на день регистрации таможенным органом пассажирской таможенной декларации, если иное не установлено настоящим Кодексом.

15. Сумма таможенных пошлин, налогов, подлежащих уплате и (или) взысканию с применением единых ставок таможенных пошлин, налогов, определяется путем применения базы для исчисления таможенных пошлин, налогов и соответствующей единой ставки таможенных пошлин, налогов.

16. Сумма подлежащих уплате и (или) взысканию таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, определяется путем сложения исчисленной суммы таможенных пошлин и исчисленных сумм налогов. Исчисление суммы таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, производится следующими способами:

1) исчисление суммы таможенных пошлин производится путем применения базы для исчисления таможенных пошлин и соответствующего вида ставки таможенных пошлин;

2) исчисление сумм налогов производится в соответствии с законодательством государства-члена, таможенному органу которого подана пассажирская таможенная декларация.

17. Плательщиками таможенных пошлин, налогов в отношении товаров для личного пользования являются декларант или иные лица, у которых возникла обязанность по уплате таможенных пошлин, налогов.

18. Порядок пересчета иностранной валюты для целей исчисления таможенных пошлин, налогов в отношении товаров для личного пользования, момент исполнения обязанности по их уплате (дата уплаты), порядок возврата (зачета) сумм таможенных пошлин, налогов и иных денежных средств (денег) определяются в соответствии с главами 7 — 10 настоящего Кодекса.

Если в отношении товаров для личного пользования, пересылаемых в международных почтовых отправлениях, требуется произвести пересчет иностранной валюты в валюту государства-члена, такой пересчет производится по курсу валют, действующему на день, определенный законодательством государства-члена, таможенным органом которого исчисляются таможенные пошлины, налоги в отношении товаров для личного пользования.

19. Таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, подлежат уплате в соответствии с пунктами 1 — 3 статьи 61 настоящего Кодекса с учетом абзаца второго настоящего пункта.

Таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, в отношении транспортных средств для личного пользования, временно ввезенных на таможенную территорию Союза иностранными физическими лицами, подлежат уплате в государстве-члене, на территории которого выявлены обстоятельства, указанные в пункте 6 статьи 268 настоящего Кодекса.

20. Таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, уплачиваются на счета, определенные в соответствии с законодательством государства-члена, в котором в соответствии с пунктом 19 настоящей статьи подлежат уплате такие таможенные платежи.

21. Таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, уплачиваются в валюте государства-члена, в котором в соответствии с пунктом 19 настоящей статьи подлежат уплате таможенные пошлины, налоги, за исключением случая, определенного абзацем вторым настоящего пункта.

В местах прибытия товаров уплата таможенных пошлин, налогов, взимаемых по единым ставкам, либо таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, в соответствии с законодательством государств-членов может осуществляться в иной валюте, чем валюта государства-члена, в котором подлежат уплате таможенные пошлины, налоги.

22. Уплата таможенных пошлин, налогов, взимаемых по единым ставкам, либо таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, осуществляется в безналичном порядке либо наличными денежными средствами (деньгами) в соответствии с законодательством государств-членов.

23. При уплате таможенных пошлин, налогов, взимаемых по единым ставкам, либо таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, таможенные платежи, указанные в подпунктах 1 — 4 пункта 1 статьи 46 настоящего Кодекса, не уплачиваются.

24. В отношении товаров, таможенное декларирование которых осуществляется в соответствии с настоящей главой, таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, уплачиваются физическими лицами на основании таможенного приходного ордера либо на основании иного таможенного документа, определяемого Комиссией.

25. Таможенные платежи в отношении товаров для личного пользования исчисляются таможенным органом, производящим выпуск таких товаров, на основании сведений, заявленных декларантом при таможенном декларировании, а также по результатам проведения таможенного контроля.

Обязанность заявления таможенному органу полных и достоверных сведений о товарах для личного пользования, необходимых для определения суммы таможенных платежей, подлежащих уплате, возлагается на декларанта.

26. При наступлении обстоятельств, указанных в пунктах 6, 7 и 15 статьи 268 настоящего Кодекса, таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, исчисляются таможенным органом в расчете таможенных пошлин, налогов, взимаемых по единым ставкам, либо таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа.

Форма указанного расчета, порядок ее заполнения и внесения в такой расчет изменений (дополнений) устанавливаются в соответствии с законодательством государств-членов о таможенном регулировании.

покупок в Интернете | Таможенная и пограничная служба США

Ваша ответственность

Благодаря Интернету можно легко находить и покупать товары практически из любой точки мира. Однако многие люди обнаруживают, что успешно доставить купленный за границей товар в Соединенные Штаты гораздо сложнее.

Однако многие люди обнаруживают, что успешно доставить купленный за границей товар в Соединенные Штаты гораздо сложнее.

Когда товары перемещаются из любой другой страны в Соединенные Штаты, они ИМПОРТИРУЮТСЯ. Существуют особые правила и положения, регулирующие процесс импорта, и они могут быть чрезвычайно сложными и запутанными, а также дорогостоящими.

Этот домашний сыр из Италии можно легко найти и купить в Интернете, но таможня и пограничная служба США могут арестовать вашу покупку, поскольку определенные правила запрещают ввоз молочных продуктов из определенных стран без разрешения.

Вы купили великолепные льняные изделия на аукционе? В зависимости от страны происхождения квотные ограничения могут надолго задержать их в CBP. И плата за хранение в таких случаях может быть дорогой.

Другими словами, «Покупатель, будьте осторожны». Когда вы покупаете товары из иностранных источников, вы становитесь импортером. И это импортер — в данном случае YOU — лицо, ответственное за обеспечение соответствия товаров различным государственным и федеральным правилам импорта. Ввоз небезопасных товаров, не соответствующих санитарным нормам или нарушающих квоты, может привести к значительным штрафам и пени. По крайней мере, такие товары будут задержаны и, возможно, уничтожены CBP.

Ввоз небезопасных товаров, не соответствующих санитарным нормам или нарушающих квоты, может привести к значительным штрафам и пени. По крайней мере, такие товары будут задержаны и, возможно, уничтожены CBP.

Знать, что допустимо, — это только часть дела. Другая часть знает, как импортировать. В зависимости от того, что вы импортируете, и его стоимости, процедуры могут быть очень сложными.

Не имеет значения, купили ли вы товар у установленного предприятия или у индивидуального продавца на онлайн-аукционе. Если товар, бывший в употреблении или новый, ввозится в Соединенные Штаты, он должен пройти таможенную очистку CBP и может подлежать уплате пошлины, а также любым правилам и положениям, регулирующим ввоз этого конкретного продукта в Соединенные Штаты.

Контрольный список

Запомните следующие вопросы, прежде чем покупать что-либо из иностранного источника. Ответы будут иметь далеко идущие последствия для CBP (объяснено ниже), которые могут повлиять на ваше решение о покупке.

- Можно ли легально ввозить товары? Существуют ли ограничения или требуются специальные формы для ввоза вашей покупки?

- Вы покупаете товар(ы) для личного использования или в коммерческих целях?

- Вы будете нести расходы по доставке? Если это так, вам следует обсудить с продавцом способ доставки вашей покупки. Можно выбрать доставку, курьерскую службу или международную почтовую службу. Если вы не будете осторожны, расходы на транспортировку и обработку могут значительно превысить стоимость вашей покупки. Иногда кажущиеся более дешевыми методы могут оказаться более дорогими в долгосрочной перспективе, потому что они более подвержены кражам, ошибочным поставкам и проблемам с логистикой.

- Вам следует обсудить с продавцом точные условия доставки. Если продавец не организует доставку почтой или «от двери до двери», вам нужно будет либо нанять таможенного брокера для очистки ваших товаров и переправить их вам, либо пойти в порт въезда и пройти их самостоятельно.

- Можете ли вы доверять продавцу в предоставлении точной информации об отправляемом товаре в таможенном разделе товаросопроводительных документов? Предоставление вводящей в заблуждение или неточной информации о характере предмета и его стоимости является незаконным. И это импортер — ВЫ — кто может быть привлечен к ответственности и штрафы за это нарушение!

Ниже приведен краткий обзор различных факторов, которые могут повлиять на оформление ваших товаров через CBP.

Таможенные и пограничные декларации США

Во всех документах для отправки посылок за границу есть раздел для предоставления информации CBP. Декларация таможенного и пограничного контроля США — это форма, которую можно получить в большинстве иностранных почтовых отделений. Эта форма декларации должна включать полное и точное описание товара и должна быть надежно прикреплена к внешней стороне вашего груза. Формы декларации различаются от страны к стране, и не все они запрашивают информацию, требуемую таможенной и пограничной службой США. Вы должны попросить продавца предоставить следующую информацию, независимо от того, запрашивается ли она в документах.

Вы должны попросить продавца предоставить следующую информацию, независимо от того, запрашивается ли она в документах.

- Имя и адрес продавца . Описание предмета(ов) на английском языке (требование закона) . Например, старинный серебряный чайник, шелковое кимоно, веревочное ожерелье из 18-каратного золота. Очень важно, чтобы эта информация была подробной и точной. То, что описано здесь, будет определять классификационный номер и ставку пошлины, которые таможня присваивает отправлению, когда оно прибывает в Соединенные Штаты. Если эта информация неверна, вы можете в конечном итоге заплатить неправильную ставку пошлины за то, что вы купили. Если она настолько неточна, что кажется преднамеренно вводящей в заблуждение — имейте в виду, что CBP выборочно проверяет посылки — ваши товары могут быть конфискованы, а вы можете быть оштрафованы.

- Количество отгружаемых изделий каждого типа . Например, двое часов (золото 14 карат, 17 камней), одна кожаная сумочка.

- Покупная цена в долларах США . Укажите как цену за единицу, так и, если было куплено более одной единицы, общую стоимость всех одинаковых товаров. Подтасовка или неверный расчет цены, уплаченной за товар, — плохая идея. Многие продавцы предлагают исказить стоимость, чтобы избавить покупателя от уплаты пошлины, но это незаконно. Другие продавцы настороженно относятся к обработчикам посылок и не хотят, чтобы они знали, насколько ценным может быть что-то, что может привести к его краже. Самая распространенная юридическая мера предосторожности против кражи – застраховать посылку при ее отправке. Вам следует обсудить варианты страхования с вашим продавцом, помня о том, что искажение стоимости товара в таможенной декларации является незаконным.

- Вес шт.

- Страна происхождения самого продукта. Имейте в виду, что это не обязательно страна, в которой был приобретен товар.

Примечание: Важно знать, что иностранные отправления, которые не сопровождаются формой декларации таможенной и пограничной службы США и счетом-фактурой, могут подлежать изъятию, конфискации или возврату отправителю.

Почтовая служба, курьеры и грузовые перевозки

Товар может быть доставлен вам из-за границы тремя способами. Во избежание дорогостоящих проблем вы и продавец вашего товара должны договориться о том, кто будет использовать международную почтовую службу, курьерскую службу или грузовых перевозчиков.

- Международная почтовая служба: Товары, отправляемые международной почтовой службой, по прибытии в Соединенные Штаты направляются в одно из международных почтовых отделений Таможенной и пограничной службы США для оформления. Если предмет стоит менее 2000 долларов США и не подпадает под квоты или не является ограниченным или запрещенным предметом, сотрудник CBP обычно подготавливает документы для его ввоза, оценивает надлежащую пошлину и разрешает его для доставки. Эта процедура обычно называется записью по почте. Посылки, объявленная стоимость которых составляет менее 800 долларов США (100 долларов США, если они отправляются в качестве подарка кому-либо, кроме покупателя), как правило, будут проходить таможенную очистку без каких-либо дополнительных документов, подготовленных CBP.

Тем не менее, CBP всегда оставляет за собой право требовать официальной записи для любого импорта и обычно использует этот вариант, если есть что-то необычное в импорте или если важные документы, такие как счет-фактура или товарная накладная, не сопровождают товар.

Тем не менее, CBP всегда оставляет за собой право требовать официальной записи для любого импорта и обычно использует этот вариант, если есть что-то необычное в импорте или если важные документы, такие как счет-фактура или товарная накладная, не сопровождают товар.

Если есть какие-либо обязательства, CBP взимает плату за обработку вашего пакета. Пошлина и плата за обработку обычно оплачиваются в местном почтовом отделении, куда отправляется ваша посылка.

Подсказка: Чтобы ускорить проверку посылки CBP в отделении международной почты порта, продавец должен прикрепить заполненную форму CN 22 или CN 23 (форма декларации таможенной и пограничной службы США) снаружи посылки. Эту форму можно получить в местных почтовых отделениях по всему миру.

Плюс: Довольно экономичный.

Подводные камни: Если стоимость предмета превышает 2000 долларов, он может храниться на почтовом отделении до тех пор, пока вы не сделаете официальную запись. Это может потребовать либо найма таможенного брокера для оформления ваших товаров, либо вы можете подать документы самостоятельно.

Это может потребовать либо найма таможенного брокера для оформления ваших товаров, либо вы можете подать документы самостоятельно.

Потерянные посылки трудно найти. Поскольку большинство посылок, отправляемых по почте, не имеют номеров для отслеживания, если только они не застрахованы или вы не заплатили за получение номера для отслеживания, отследить «потерянную» посылку может быть невозможно. Если пакет потерян, «трассировщик» должен быть инициирован отправителем пакета.

- Курьерская доставка: Товары, отправляемые курьерской службой, экспресс-службой или другой коммерческой службой, обычно доставляются через CBP таможенным брокером, нанятым этой коммерческой службой, а затем беспрепятственно доставляются к вашей двери. Таможенные брокеры не являются сотрудниками CBP. Существует ряд различных сборов, связанных с этими услугами, включая доставку и обработку, сборы, взимаемые службой за очистку товаров через CBP, а также любые таможенные пошлины и сборы за обработку, которые могут взиматься при ввозе.

Плюсы: Беспроблемная доставка. Все, что вам нужно сделать, это расписаться в получении пакета, когда он прибудет. В большинстве случаев доставка быстрая и надежная. Когда есть проблема, есть номер для отслеживания, который может помочь решить проблему.

Подводные камни: Многие люди обнаружили, что различные сборы и сборы оказались выше, чем они ожидали, и иногда превышают стоимость их покупки(й).

Покупатели часто неправильно понимают, что, когда покупная цена включает доставку и обработку, все расходы, связанные с очисткой посылки через CBP, покрываются продавцом. Они не понимают, что брокерские сборы и пошлины CBP могут быть дополнительными сборами, за которые несет ответственность покупатель.

- Грузовые перевозки: Товар, отправленный грузовым транспортом, может прибыть в Соединенные Штаты воздушным, морским или сухопутным портом. Если ваши товары отправляются фрахтом, вы должны попросить продавца поручить транспортной компании доставить их к вашему порогу, что может повлечь за собой использование грузоотправителем таможенного брокера для очистки ваших товаров.

В качестве альтернативы попросите, чтобы товары были отправлены в порт ввоза рядом с вашим местом жительства, чтобы вы могли пройти таможенную очистку или «ввезти» их самостоятельно (рекомендуется, только если стоимость груза составляет менее 2000 долларов США. См. «Формальный ввоз» ниже).

В качестве альтернативы попросите, чтобы товары были отправлены в порт ввоза рядом с вашим местом жительства, чтобы вы могли пройти таможенную очистку или «ввезти» их самостоятельно (рекомендуется, только если стоимость груза составляет менее 2000 долларов США. См. «Формальный ввоз» ниже).

Плюсы: Может быть экономичным, особенно если вы готовы самостоятельно взять на себя логистику по таможенной очистке товаров. Кроме того, это лучший способ справиться с крупными крупногабаритными покупками.

Ловушка: Если транспортной компании не было поручено переправить ваши товары, они могут оказаться на пристани в порту, где они впервые прибыли в страну.

Предупреждение

Таможенно-пограничная служба США не информирует импортеров о прибытии грузов или грузов. Когда груз или фрахт прибывает в порт въезда в США, грузоотправитель или назначенный агент обязаны информировать импортера о его прибытии. Однако надлежащее уведомление не всегда происходит, особенно если у грузоотправителя есть неполные контактные данные для вас, импортера. Поэтому важно выяснить запланированную дату прибытия вашего импорта и последующих действий.

Поэтому важно выяснить запланированную дату прибытия вашего импорта и последующих действий.

Если вы не были уведомлены о прибытии ваших товаров, и вы или ваш брокер не представили надлежащие документы в CBP в течение 15 дней после прибытия ваших товаров, ваши товары будут переданы на склад, и вы будете нести ответственность за их хранение. обвинения. Если вы не забрали свои товары в течение шести месяцев после их прибытия в США, они могут быть проданы на аукционе. (См. Контрольный список под пунктом №3.)

Процесс импорта Оплата пошлины: Импортер несет полную ответственность за уплату любой пошлины, причитающейся с импорта. Определение пошлины может быть очень сложным, и хотя службы доставки часто дают оценку того, какой может быть ставка пошлины на товар, только CBP может принять окончательное решение о том, что причитается. Вы не должны заблуждаться, думая, что ваша покупная цена включает пошлину, потому что продавец не может с абсолютной уверенностью сказать, какова будет пошлина. Как правило, покупная цена, включающая доставку и обработку, не включает пошлины или любые расходы, связанные с таможенной очисткой товаров через CBP. Импортеров-новичков часто удивляют счета, которые они получают за пошлины, сборы за обработку товаров Таможенной и пограничной службой США и так называемые «таможенные сборы», которые на самом деле представляют собой плату за услуги брокера, который очистил ваши товары через CBP.

Как правило, покупная цена, включающая доставку и обработку, не включает пошлины или любые расходы, связанные с таможенной очисткой товаров через CBP. Импортеров-новичков часто удивляют счета, которые они получают за пошлины, сборы за обработку товаров Таможенной и пограничной службой США и так называемые «таможенные сборы», которые на самом деле представляют собой плату за услуги брокера, который очистил ваши товары через CBP.

То, как вы платите пошлину, зависит от того, как ваши товары были отправлены. Если ваши товары были отправлены через международную почтовую службу, вам нужно будет заплатить почтальону и / или пойти в местное почтовое отделение, чтобы оплатить любые пошлины и сборы за обработку, причитающиеся, когда ваша посылка прибудет в это почтовое отделение. Если ваши товары были отправлены курьерской службой, эта служба либо выставит вам счет за пошлину, уплаченную от вашего имени, либо потребует оплаты при доставке.

Если ваш товар был отправлен наземным транспортом, возможны два варианта оплаты пошлины.

Если не было принято никаких мер по доставке товаров до вашей двери, вам нужно будет либо самостоятельно пройти таможенную очистку через CBP, и в этом случае вы уплатите пошлину непосредственно CBP в порту, куда прибыли ваши товары. В качестве альтернативы вам нужно будет договориться с брокером для очистки ваших товаров. Если вы наймете брокера, он выставит вам счет за свои услуги и любые пошлины, уплаченные от вашего имени.

Если были приняты меры для пересылки вам ваших товаров, вам будет выставлен счет за все причитающиеся пошлины и за услуги брокера, который очистил их через CBP.

Напоминание: Служба таможенного и пограничного контроля США возлагает ответственность за уплату пошлины на импортера, а не на продавца.

- Личное и коммерческое использование: Многие правила импорта применяются только к товарам, ввозимым в коммерческих целях или в целях перепродажи. Например, большинство товаров, ввозимых для личного пользования, квотами не облагаются.

Единственным исключением являются сшитые на заказ костюмы из Гонконга, на которые распространяются квоты независимо от того, для каких целей они импортируются. С другой стороны, ограничения на импорт, основанные на здоровье, безопасности и защите исчезающих видов, применяются повсеместно.

Единственным исключением являются сшитые на заказ костюмы из Гонконга, на которые распространяются квоты независимо от того, для каких целей они импортируются. С другой стороны, ограничения на импорт, основанные на здоровье, безопасности и защите исчезающих видов, применяются повсеместно.

Примечание: Таможенно-пограничная служба США уполномочена выносить суждения о том, что считается личным использованием. Несколько одинаковых костюмов или несколько очень похожих сумок с трудом пройдут тест на достоверность как предметы для личного пользования.

Для коммерческих целей: Товары, ввозимые для коммерческих целей, должны соответствовать ряду специальных требований, таких как маркировка страны происхождения, которые варьируются в зависимости от конкретного товара. Более подробную информацию см. в нашей публикации «Импорт в США». Обратите особое внимание на то, что коммерческие поставки всегда должны сопровождаться счетом-фактурой.

- Неофициальные заявки: Если стоимость вашей покупки (покупок) составляет менее 2500 долларов США и ваши товары отправляются по почте или грузовым транспортом, в большинстве случаев они могут быть импортированы как неофициальная заявка. Однако есть исключения. Например, если установлено, что ввоз осуществляется в коммерческих целях, предельная стоимость для подачи неофициальной заявки на многие текстильные изделия составляет либо 250 долларов, либо 0 долларов — в зависимости от того, подпадает ли предмет под действие квоты (см. ниже). Очистка товаров через CBP в качестве неофициальной записи менее трудоемкий процесс, чем их очистка путем подачи официальной записи. По сути, когда товары проходят таможенную очистку в качестве неофициальной записи, CBP подготовит документы, в том числе определит классификационный номер и ставку пошлины для вашего товара.

Ставка пошлины для многих предметов, обычно покупаемых на онлайн-аукционе, равна нулю, однако CBP может взимать небольшую плату за обработку импорта почты, требующего уплаты пошлины.

Если ваши товары отправляются курьером или курьерской службой, их брокеры обычно занимаются оформлением документов и выставляют вам счет за свои услуги. Если ваши товары отправляются фрахтом, и вы хотите самостоятельно пройти таможенную очистку через CBP, убедитесь, что у транспортной компании есть инструкции по доставке их в ближайший к вам порт. В противном случае вам нужно будет договориться с кем-то еще, чтобы очистить товары для вас, когда они прибудут. В качестве альтернативы вы можете попросить продавца организовать доставку ваших товаров до вашей двери, и в этом случае вы должны рассчитывать на оплату услуг таможенного брокера, который координирует это, когда ваши товары прибудут в США.

- Официальные заявки: Если стоимость ваших товаров превышает 2500 долларов США или для коммерческих поставок текстиля (одежды/материалов) независимо от стоимости, вам потребуется подать официальную заявку, которая может потребовать большого количества документов и регистрации.

облигации Таможенной и пограничной службы США. Как упоминалось выше и по разным причинам, CBP может потребовать официальной записи для любого ввоза. CBP, однако, редко пользуется этим правом, если только нет особых опасений по поводу обстоятельств, связанных с ввозом.

облигации Таможенной и пограничной службы США. Как упоминалось выше и по разным причинам, CBP может потребовать официальной записи для любого ввоза. CBP, однако, редко пользуется этим правом, если только нет особых опасений по поводу обстоятельств, связанных с ввозом.

Поскольку подача формальной заявки может быть сложной, Таможенно-пограничная служба США рекомендует импортерам рассмотреть возможность найма таможенного брокера для завершения сделки. Списки брокеров можно найти на страницах портов веб-сайта CBP.

Одной из самых сложных вещей при подаче официальных записей является точное определение правильного классификационного номера импортируемого товара. В Гармонизированной тарифной сетке Соединенных Штатов (HTSUS) перечислены классификационные номера для каждого мыслимого предмета под солнцем. HTSUS размером с полный словарь, и специалисты месяцами учатся правильно классифицировать товары.

Классификационный номер предмета определяет многие требования, относящиеся к ввозу этого предмета, такие как ставка пошлины, право на участие в специальных программах импорта, таких как Всеобщая система преференций (GSP) или Североамериканское соглашение о свободной торговле (NAFTA), а также не пункт подлежит ограничениям квоты.

Неправильная классификация товара может привести к штрафам и/или задержкам доставки. Вы можете написать в Таможенно-пограничную службу США для вынесения обязывающего решения и/или связаться со специалистом по импорту в вашем местном порту, чтобы он помог определить правильный классификационный номер для вашего импортируемого товара.

- Квота: На многие виды товаров, ввозимых для коммерческого использования, может распространяться квота. Именно классификационный номер товара, указанный в Гармонизированной тарифной сетке США, и страна происхождения определяют, подпадает ли товар под действие квот.

В некоторых случаях квота является абсолютной, а это означает, что после заполнения квоты (поскольку квота достигла предела для данного конкретного периода времени) никакие дополнительные количества этого товара не могут быть импортированы до следующего открытого периода. Такие товары должны храниться на складе или экспортироваться. Другие квоты связаны с тарифами, что означает, что определенное количество товаров может ввозиться с низкой ставкой пошлины, но как только этот порог будет достигнут — в течение определенного периода времени — для любых дополнительных количеств товаров будет применяться более высокая ставка пошлины. этот конкретный импортный товар. Однако неограниченное количество некоторых товаров, на которые распространяется квота тарифных ставок, может ввозиться по ставкам сверх квоты.

этот конкретный импортный товар. Однако неограниченное количество некоторых товаров, на которые распространяется квота тарифных ставок, может ввозиться по ставкам сверх квоты.

Если вы импортируете товары для коммерческого использования или перепродажи, рекомендуется обратиться в местный пункт въезда для получения более подробной информации.

Уровни заполнения для квот в настоящее время публикуются на электронной доске объявлений CBP в файле под названием Quota Threshold Status. Уровни заполнения для текстильных изделий можно найти в разделе «Квота» импорта/экспорта.

Программа квот обычно применяется только к коммерческому импорту. Хотя на импорт многих товаров, ввозимых в количествах «для личного пользования», квотные ограничения не распространяются, есть одно исключение; сшитые на заказ костюмы, сделанные в Гонконге, которые запрещены как для личного, так и для коммерческого использования.

- Запрещенные товары: Покупатели также должны знать, что некоторые товары могут считаться контрабандой и не могут быть ввезены в Соединенные Штаты ни при каких обстоятельствах.

Это включает в себя очевидные предметы, такие как наркотики и детская порнография, а также менее очевидные предметы, такие как испорченные продукты питания и другие предметы, список которых можно найти в разделе «Импорт в Соединенные Штаты». Такие товары могут быть конфискованы CBP, а попытки их ввоза могут привести к гражданским или даже уголовным санкциям в отношении импортера. Если у вас есть какие-либо вопросы о вашей покупке, вам следует связаться с ближайшим портом CBP и получить мнение, прежде чем завершить транзакцию.

Это включает в себя очевидные предметы, такие как наркотики и детская порнография, а также менее очевидные предметы, такие как испорченные продукты питания и другие предметы, список которых можно найти в разделе «Импорт в Соединенные Штаты». Такие товары могут быть конфискованы CBP, а попытки их ввоза могут привести к гражданским или даже уголовным санкциям в отношении импортера. Если у вас есть какие-либо вопросы о вашей покупке, вам следует связаться с ближайшим портом CBP и получить мнение, прежде чем завершить транзакцию. - Товары с ограничениями: Многие товары не могут быть ввезены в Соединенные Штаты, если у импортера нет надлежащего разрешения или лицензии от соответствующего регулирующего органа. Некоторые из наиболее распространенных предметов ограниченного использования включают продукты питания, растения и молочные продукты; алкогольная и табачная продукция; птицы, рыба или животные и продукты из них, товары из стран, на которые распространяется эмбарго, огнестрельное оружие и боеприпасы, культурные артефакты из определенных стран и материалы, защищенные авторским правом.

Ввоз рецептурных лекарств ограничен и подлежит одобрению Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). В зависимости от рассмотрения FDA лекарства, оно может быть передано адресату или изъято. Однако существуют положения, позволяющие пассажирам провозить лекарства, отпускаемые по рецепту, в Соединенные Штаты, если они въезжают через сухопутную границу с Канадой или Мексикой.

- Электронная передача информации: Материалы, загруженные из Интернета, пошлиной не облагаются. Это относится к любым товарам или товарам, которые передаются покупателю в электронном виде, например, к компакт-дискам, книгам или плакатам. Однако несанкционированная загрузка объектов, защищенных авторским правом, может привести к судебному преследованию. Скачивание детской порнографии также является преступлением. Таможенно-пограничная служба США уполномочена расследовать и преследовать лиц, причастных к этой и другой незаконной деятельности.

Экспорт

Если вы отправляете товары кому-то за пределы США, вам следует знать, что в большинстве стран действуют аналогичные правила, регулирующие ввоз товаров на их территорию. Если вы продаете товары по принципу «Оплата при доставке», вы можете связаться с таможенным органом страны, куда товары отправляются, чтобы убедиться, что они могут быть законно ввезены в эту страну. Кроме того, на некоторые товары, продаваемые на экспорт, распространяются требования Таможенной и пограничной службы США и других государственных органов США. В частности, автомобили и товары с потенциальным военным применением, включая некоторую электронику и программное обеспечение, должны пройти таможенную очистку перед экспортом. А если вы экспортируете товары на сумму более 2500 долларов, вам придется следовать формальным экспортным процедурам.

Что такое ввозная пошлина и кто ее платит?

- БЛОГ ГЛАВНАЯ

- КАТЕГОРИИ

ПОДПИСЫВАТЬСЯ

Международная доставка

Что такое импортная пошлина и кто ее платит? Узнайте, как налог на импорт может повлиять на ваш бизнес электронной коммерции и значение импортных пошлин.

Ключевые моменты:

- Импортная пошлина – налог, взимаемый государством с товаров из других стран

- Импортные пошлины различаются для каждой страны

- Обычно пошлины рассчитываются как процент от таможенной стоимости, включая расходы на страхование и доставку

При международной доставке вам, возможно, придется заплатить импортную пошлину в зависимости от того, что вы отправляете и его заявленная стоимость.

Оглавление

Определение импортной пошлины и тарифа

Импортная пошлина – это налог, взимаемый правительством с товаров из других стран. Это повышение цен на импортные товары призвано сделать эти товары менее «желательными», поэтому покупателей поощряют поддерживать внутренний рынок.

Часто можно услышать, что слова «тариф» и «пошлина» взаимозаменяемы. Однако есть небольшая разница в определении.

Тариф — это облагаемый налогом процент от товара. Например, если я ввезу ковер в Соединенные Штаты, таможня США взимает пошлину в размере 4,5%.

Импортная пошлина — это фактическая сумма денег, уплаченная за импортированный продукт, и эта величина зависит от импортируемого количества. В случае импорта ковров в США, если бы я импортировал ковры на сумму 100 000 долларов, импортная пошлина составила бы 4500 долларов.

Важность импортных пошлин в электронной коммерции

В связи с расширением и тенденцией к электронной коммерции в мировой торговле важно учитывать, как пошлины могут повлиять на ваш онлайн-бизнес. В конце концов, страны теперь учитывают онлайн-бизнес и транзакции при установлении своих импортных пошлин и налогов.

Знание того, как обращаться с импортными пошлинами в разных странах, жизненно важно, поскольку опыт клиента электронной коммерции основан на оформлении заказа и доставке в вашем интернет-магазине.

Подготовьте своих клиентов к уплате импортных пошлин

Информирование ваших международных клиентов о том, что импортные пошлины могут применяться к их поставкам, очень важно. Чтобы эффективно сообщить об этом, вы можете упомянуть, что на страницах вашего продукта, при оформлении заказа и в подтверждениях по электронной почте могут применяться пошлины, поэтому они не будут удивлены, когда они увидят дополнительную плату.

Чтобы эффективно сообщить об этом, вы можете упомянуть, что на страницах вашего продукта, при оформлении заказа и в подтверждениях по электронной почте могут применяться пошлины, поэтому они не будут удивлены, когда они увидят дополнительную плату.

Также может помочь, если вы можете связать или встроить калькулятор ввозной пошлины на свой веб-сайт. Это может дать покупателю возможность рассчитать налог в зависимости от страны и интересующего его продукта, чтобы он имел представление о том, сколько он будет платить.

Расчет импортных пошлин

Импортные пошлины различаются для каждой страны. Обычно пошлины рассчитываются в процентах от таможенной стоимости, включая страховку и транспортные расходы. Чтобы упростить это, мы создали калькулятор пошлин и налогов, который поможет вам получить представление о том, что вы можете ожидать взиматься. Попробуйте здесь.

Короче говоря, независимо от того, является ли ваша торговля традиционной или электронной коммерцией, знание импортных пошлин полезно для вашего бизнеса.

Об авторе