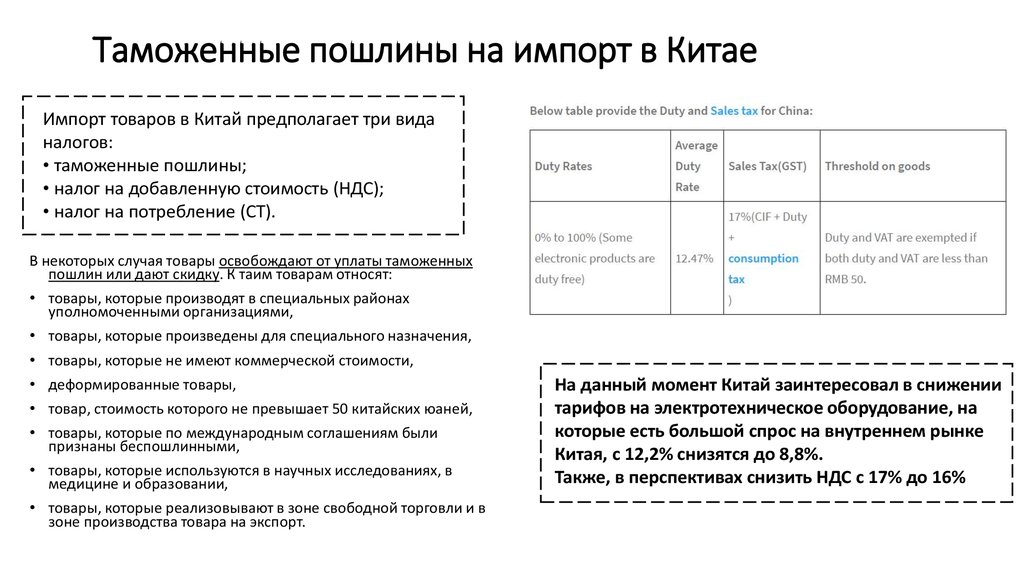

Пошлины на ввоз товаров: Беспошлинный лимит на товары, купленные за границей, повысили до 1 октября

Власти решили сохранить порог беспошлинного ввоза товаров в €1 тыс. — РБК

Россия предложит продлить режим беспошлинного ввоза товаров стоимостью до €1 тыс. в рамках ЕАЭС. Пошлина взимается в размере 15% от суммы превышения порога. С января 2020 года по апрель 2022 года порог равнялся €200

Фото: Андрей Гордеев / Ведомости / ТАСС

Беспошлинный ввоз товаров, чья стоимость не превышает €1 тыс., может быть продлен до июля следующего года, с соответствующей инициативой выступит представитель России на заседании совета Евразийской экономической комиссии (ЕЭК), вице-премьер Алексей Оверчук. Об этом рассказал газете «Ведомости» его представитель.

Этот вопрос не включен в повестку ближайшего заседания совета ЕЭК, которое состоится 23 сентября. В случае, если тему порога беспошлинного ввоза не поднимет государство-член комиссии, то этот показатель автоматически вернется к прежнему порогу в €200, который действовал до апреля этого года.

В Минэкономразвития подтвердили газете, что прорабатывают эту инициативу.

adv.rbc.ru

adv.rbc.ru

На снижении порога беспошлинного ввоза настаивает Минфин, однако таким образом не получится увеличить сумму налогов, взимаемых с трансграничной торговли, заявил газете топ-менеджер одного из крупнейших маркетплейсов России. По его словам, если порог вернется к значению в €200, то этот сегмент торговли сразу «просто уйдет».

Отношение Минфина к порогу разделяют и в Ассоциации компаний интернет-торговли (АКИТ), сообщил президент объединения Артем Соколов. Объем внутреннего рынка интернет-торговли вырос в 1,5 раза за полгода, тогда как трансграничная торговля сокращается и сейчас занимает долю всего в 4,5% (годом ранее — 13%), следует из данных ассоциации. Соколов пояснил, что текущая ситуация формирует дисбаланс в электронной торговле, из-за чего российские игроки рынка оказываются в неравных условиях по сравнению с онлайн-магазинами за пределами ЕАЭС.

Зарубежные компании не платят 20% НДС и ввозные пошлины, на иностранные площадки не распространяются нормы технического регулирования, продолжил Соколов.

При этом не все члены ассоциации выступают за понижение порога. В Ozon указали, что условия для поиска альтернативы ушедшим компаниям пока только формируются, новые цепочки поставок еще в процессе налаживания, а потому есть причины для продления действия пошлины в €1 тыс. Представитель компании подчеркнул, что повышение порога положительно сказалось на недопущении дефицита импортной продукции и резкого роста цен.

Порог беспошлинного ввоза стал действовать с января 2020 года, с того времени покупки в зарубежных онлайн-магазинах дороже €200 облагались пошлиной с 1 января 2020 года, максимальный вес посылки не должен был превышать 31 кг. Если посылка, заказанная в иностранном интернет-магазине, стола дороже этой суммы, покупатель должен заплатить 15% от суммы превышения. Пошлины ввели, чтобы выровнять условия работы на рынке для зарубежных и отечественных онлайн-магазинов.

В конце марта с предложением о повышении порога выступили представители России. Премьер Михаил Мишустин тогда заявил о появившейся возможности у россиян оплачивать покупки в иностранных интернет-магазинах и дальше, несмотря на ограничения «недружественных стран».

3. Ввоз товаров на таможенную территорию Российской Федерации в упрощенном, льготном порядке \ КонсультантПлюс

3. Ввоз товаров на таможенную территорию

Российской Федерации в упрощенном, льготном порядке

3.1. Физические лица могут ввозить товары с полным освобождением от уплаты таможенных пошлин и налогов при одновременном соблюдении следующих условий:

а) товары ввозятся при следовании лица через таможенную границу Российской Федерации в сопровождаемом или несопровождаемом багаже;

б) количество ввозимых товаров не превышает размеры, указанные в Приложении 1;

в) общая стоимость товаров, ввозимых в сопровождаемом и несопровождаемом багаже, в эквивалентном выражении не превышает 1000 долларов США включительно при условии, что общий вес товаров не превышает 50 килограммов включительно. Постоянно проживающие в Российской Федерации физические лица, срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев, могут ввозить в сопровождаемом и несопровождаемом багаже товары общей стоимостью в эквивалентном выражении до 5000 долларов США включительно вне зависимости от веса товаров. Физические лица, признанные в установленном порядке беженцами или вынужденными переселенцами, а также переселяющиеся на постоянное место жительства в Российскую Федерацию из иностранных государств, могут ввозить товары, бывшие в употреблении и приобретенные ими до въезда на территорию Российской Федерации, без ограничения общей стоимости и вне зависимости от веса товаров.

Постоянно проживающие в Российской Федерации физические лица, срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев, могут ввозить в сопровождаемом и несопровождаемом багаже товары общей стоимостью в эквивалентном выражении до 5000 долларов США включительно вне зависимости от веса товаров. Физические лица, признанные в установленном порядке беженцами или вынужденными переселенцами, а также переселяющиеся на постоянное место жительства в Российскую Федерацию из иностранных государств, могут ввозить товары, бывшие в употреблении и приобретенные ими до въезда на территорию Российской Федерации, без ограничения общей стоимости и вне зависимости от веса товаров.

В отношении лиц, признанных в установленном порядке беженцами или вынужденными переселенцами, а также переселяющихся из иностранных государств в Российскую Федерацию на постоянное место жительства, не требуется соблюдение условия о следовании через таможенную границу Российской Федерации при втором и последующих случаях ввоза в Российскую Федерацию товаров в несопровождаемом багаже.

3.2. Ввозимые при следовании лица через таможенную границу Российской Федерации в сопровождаемом и несопровождаемом багаже товары облагаются таможенными пошлинами и налогами по единой ставке в размере 30 процентов таможенной стоимости, но не менее 4 евро за 1 килограмм, если общая стоимость и/или вес товаров превышает размеры, указанные в подпункте «в» пункта 3.1 настоящих Правил, — в части такого превышения в эквивалентном выражении в пределах до 10000 долларов США включительно, но не более 200 килограммов. Указанный весовой размер не применяется в отношении товаров физических лиц, постоянно проживающих в Российской Федерации и срок временного непрерывного пребывания которых в иностранных государствах превышает 6 месяцев.

3.3. В отношении одного товара либо одного комплекта товаров, ввозимого в сопровождаемом или несопровождаемом багаже и который в соответствии с законодательством Российской Федерации признается неделимой вещью, стоимость которого в эквивалентном выражении превышает 10000 долларов США и/или общий вес которого превышает 200 килограммов, применяется единая ставка таможенных пошлин и налогов в размере 30 процентов таможенной стоимости этого товара либо комплекта товаров.

3.4. Для целей исчисления и уплаты таможенных пошлин и налогов таможенная стоимость товаров, ввозимых физическими лицами на таможенную территорию Российской Федерации, определяется на основе базового принципа: цена, по которой этот или подобный товар продается или предлагается для продажи при обычном течении розничной торговли в условиях полной конкуренции.

При ввозе товаров на таможенную территорию Российской Федерации в несопровождаемом багаже, а также при пересылке товаров в таможенную стоимость включаются расходы по доставке таких товаров до аэропорта, порта или иного места ввоза в Российскую Федерацию.

3.5. Таможенная стоимость ввозимых товаров, указанных в п. 3.4 настоящих Правил, заявляется физическим лицом, перемещающим товары, в порядке, предусмотренном нормативными актами ГТК России, в зависимости от выбранного порядка таможенного оформления. В целях подтверждения заявленной стоимости лицо представляет таможенному органу документы (счета, чеки, справки и т.д. ).

).

Таможенный орган вправе принимать решение о правильности заявленной лицом таможенной стоимости товаров.

При отсутствии документов, подтверждающих правильность определения таможенной стоимости, заявленной лицом, либо при наличии оснований полагать, что заявленная стоимость не является достоверной, таможенный орган может самостоятельно определить таможенную стоимость ввозимого товара на основании данных, указываемых в каталогах иностранных фирм, осуществляющих розничную продажу товаров, либо иной ценовой информации, имеющейся в распоряжении таможенного органа, в отношении подобных товаров.

При использовании указанной ценовой информации таможенный орган может производить ее корректировку в зависимости от качества ввозимого товара, его репутации на рынке, страны происхождения, времени изготовления и других факторов, влияющих на цену товара.

При несогласии лица с решением таможенного органа в отношении определения таможенной стоимости товаров это решение может быть обжаловано в соответствии с разделом XIII Таможенного кодекса Российской Федерации. При рассмотрении жалобы вышестоящее должностное лицо таможенного органа или вышестоящий таможенный орган вправе назначить проведение экспертизы.

При рассмотрении жалобы вышестоящее должностное лицо таможенного органа или вышестоящий таможенный орган вправе назначить проведение экспертизы.

Информация о таможенных пошлинах | Служба таможенного и пограничного контроля США

Что такое таможенная пошлина?

Таможенная пошлина – это тариф или налог, взимаемый с товаров при транспортировке через международные границы. Целью таможенной пошлины является защита экономики каждой страны, жителей, рабочих мест, окружающей среды и т. д. путем контроля потока товаров, особенно ограничительных и запрещенных товаров, в страну и из страны.

Облагаемый пошлиной товар относится к предметам, за которые может потребоваться уплата таможенной пошлины. Каждое изделие имеет определенную ставку пошлины, которая определяется рядом факторов, в том числе, где вы приобрели изделие, где оно было изготовлено и из чего оно сделано. Кроме того, все, что вы привозите, чего у вас не было, когда вы покидали Соединенные Штаты, должно быть «декларировано». Например, вы должны объявить об изменениях, сделанных в другой стране, в костюме, который у вас уже есть, и о любых подарках, которые вы приобрели за пределами Соединенных Штатов. Возвращенные американские товары (AGR) не нужно декларировать, но вы должны быть готовы доказать таможенной и пограничной службе США, что товары являются AGR, или уплатить таможенную пошлину.

Например, вы должны объявить об изменениях, сделанных в другой стране, в костюме, который у вас уже есть, и о любых подарках, которые вы приобрели за пределами Соединенных Штатов. Возвращенные американские товары (AGR) не нужно декларировать, но вы должны быть готовы доказать таможенной и пограничной службе США, что товары являются AGR, или уплатить таможенную пошлину.

Ставка таможенной пошлины в процентах. Этот процент определяется общей покупной стоимостью товаров, оплаченных за границей, и не зависит от таких факторов, как качество, размер или вес. Гармонизированная система тарифов (HTS) предусматривает ставки пошлин практически для всех существующих товаров. CBP использует Аннотированную гармонизированную тарифную сетку Соединенных Штатов (HTSUS), которая представляет собой справочное руководство, в котором указаны применимые тарифные ставки и статистические категории для всех товаров, импортируемых в США

Магазин беспошлинной торговли Товары, продаваемые в магазине беспошлинной торговли, бесплатны только для страны, в которой расположен этот магазин. Поэтому, если ваши приобретенные товары превышают ваше личное освобождение/разрешение, товары, которые вы приобрели в магазине беспошлинной торговли, будь то в Соединенных Штатах или за границей, будут облагаться таможенной пошлиной при въезде в страну назначения. Товары, приобретенные в магазине беспошлинной торговли американской таможни, также облагаются таможенной пошлиной США, если вы ввозите их в Соединенные Штаты. Например, если вы покупаете алкогольные напитки в магазине беспошлинной торговли в Нью-Йорке перед въездом в Канаду, а затем ввозите их обратно в Соединенные Штаты, они будут облагаться таможенной пошлиной и налогом Службы внутренних доходов (IRT).

Поэтому, если ваши приобретенные товары превышают ваше личное освобождение/разрешение, товары, которые вы приобрели в магазине беспошлинной торговли, будь то в Соединенных Штатах или за границей, будут облагаться таможенной пошлиной при въезде в страну назначения. Товары, приобретенные в магазине беспошлинной торговли американской таможни, также облагаются таможенной пошлиной США, если вы ввозите их в Соединенные Штаты. Например, если вы покупаете алкогольные напитки в магазине беспошлинной торговли в Нью-Йорке перед въездом в Канаду, а затем ввозите их обратно в Соединенные Штаты, они будут облагаться таможенной пошлиной и налогом Службы внутренних доходов (IRT).

Определение таможенной пошлины

Фиксированная ставка будет применяться к предметам, которые облагаются пошлиной, но которые не могут быть включены в ваше личное освобождение, даже если вы не превысили освобождение. Например, алкогольные напитки. Если вы вернетесь из Европы с покупками на сумму 200 долларов, включая два литра спиртных напитков, один литр будет беспошлинным в соответствии с вашим личным пособием/освобождением для возвращающихся резидентов. Другой будет облагаться пошлиной в размере 3 процентов плюс любой подлежащий уплате подоходный налог (IRT).

Другой будет облагаться пошлиной в размере 3 процентов плюс любой подлежащий уплате подоходный налог (IRT).

Совместная декларация — это таможенная декларация, которую могут подать члены семьи, проживающие в одном доме и возвращающиеся в Соединенные Штаты вместе. Эти путешественники могут комбинировать свои покупки, чтобы воспользоваться комбинированной фиксированной ставкой пошлины, независимо от того, кому из членов семьи принадлежит данный предмет. Общая стоимость товаров, облагаемых фиксированной пошлиной для семьи из четырех человек, путешествующих вместе, составит 4000 долларов. Сумма покупок должна быть округлена до ближайшей суммы в долларах.

Табачные изделия

Возвращающиеся резиденты могут ввозить табачные изделия только в количествах, не превышающих количество, указанное в личных льготах, на которые имеет право путешественник (не более 200 сигарет и 100 сигар, если они прибывают из страны, не являющейся бенефициаром, и островное владение ). Любое количество табачных изделий, не разрешенное личным освобождением, подлежит задержанию, конфискации, штрафам, оставлению и уничтожению. Табачные изделия обычно приобретаются в магазинах беспошлинной торговли, на морских перевозчиках, работающих на международном уровне, или в зарубежных магазинах. Эти продукты обычно имеют пометку «Освобождены от налогов. Для использования за пределами США» или «Освобождены от налогов США для использования за пределами США».

Любое количество табачных изделий, не разрешенное личным освобождением, подлежит задержанию, конфискации, штрафам, оставлению и уничтожению. Табачные изделия обычно приобретаются в магазинах беспошлинной торговли, на морских перевозчиках, работающих на международном уровне, или в зарубежных магазинах. Эти продукты обычно имеют пометку «Освобождены от налогов. Для использования за пределами США» или «Освобождены от налогов США для использования за пределами США».

Например, возвращающийся резидент имеет право на освобождение от беспошлинной личной пошлины в размере 800 долларов США каждые 31 день, проживая не менее 48 часов за пределами территориальных границ Соединенных Штатов, за исключением Виргинских островов США, в сопредельной стране, в которой действует беспошлинный зоне или свободном порту, оставался за пределами территориальных границ Соединенных Штатов не более 24 часов. Это освобождение включает не более 200 сигарет и 100 сигар:

- Если резидент декларирует 400 ранее экспортированных сигарет и доказывает возврат американских товаров (AGR) , резиденту будет разрешено или разрешено вернуть свои AGR, освобожденные от таможенных пошлин.

- Если резидент задекларирует 400 сигарет, из которых 200 являются сертифицированными AGR или ранее экспортировались, а 200 не являются AGR или ранее не экспортировались, резиденту будет разрешено вернуть свои 200 ранее экспортированных сигарет без уплаты налога и подоходного налога (IRT) в соответствии с его освобождение.

- Освобождение от уплаты табачных изделий доступно каждому взрослому в возрасте 21 года и старше.

Куба:

В декабре 2014 года президент Обама объявил о своем намерении восстановить дипломатические отношения с Кубой. Президент не снял эмбарго против Кубы. В отсутствие демократического или переходного правительства на Кубе снятие эмбарго требует внесения изменений в законодательные акты. Однако после этого объявления Управление по контролю за иностранными активами Министерства финансов (OFAC) внесло поправки в Положения о контроле за активами на Кубе (CACR), вступившие в силу 16 января 2015 года, разрешающие поездки определенных категорий на Кубу и с Кубы, а также разрешающие определенные импорт с Кубы и экспорт на Кубу.

Все путешественники, в том числе с Кубы, должны соблюдать все применимые законы и правила. Это включает в себя Гармонизированную тарифную сетку США («HTSUS») (2016 г.), ограничения на личные льготы и правила пошлин, распространяемые на нерезидентов и возвращающихся резидентов США.

Лица, подпадающие под юрисдикцию США, имеют право участвовать во всех сделках, включая платежи, необходимые для импорта определенных товаров и услуг, произведенных независимыми кубинскими предпринимателями, как это определено Государственным департаментом и указано в списке Государственного департамента в разделе 515.582, расположенном на FACT SHEET: Список раздела 515.582 Государственного департамента США. 17 октября 2016 года Управление по контролю за иностранными активами ослабило ограничения, поэтому уполномоченные путешественники, прибывающие прямо с Кубы, теперь могут ввозить кубинские товары для личного пользования обратно в Соединенные Штаты и претендовать на освобождение для резидентов США (HTSUS 9). 804.00.65, что позволяет покупать товары на общую сумму до 800 долларов, а взрослые от 21 года и старше могут включать 1 литр алкоголя, 200 сигарет и 100 сигар). Это освобождение также распространяется на путешественников, прибывающих из любой страны мира с задекларированными кубинскими товарами.

804.00.65, что позволяет покупать товары на общую сумму до 800 долларов, а взрослые от 21 года и старше могут включать 1 литр алкоголя, 200 сигарет и 100 сигар). Это освобождение также распространяется на путешественников, прибывающих из любой страны мира с задекларированными кубинскими товарами.

Задекларированные суммы, превышающие освобождение, облагаются фиксированной ставкой пошлины в размере 4% и любыми применимыми налогами IRS в соответствии с HTSUS 9816.00.20 и 19 CFR 148.101, которые устанавливают ставку пошлины в размере 4% от справедливой розничной стоимости. на товары из страны столбца 2.

В отношении товаров: Государственный департамент в соответствии со статьей 515.582 Государственного департамента составляет список запрещенных товаров. Размещение в списке означает, что любой перечисленный товар подпадает под определенные разделы и главы HTSUS, которые не подпадают под это исключение.

В отношении предпринимателей : Кубинское юридическое лицо должно быть частным предприятием, таким как самозанятый предприниматель или другое частное юридическое лицо, не принадлежащее или не контролируемое правительством Кубы. Путешественники, участвующие в этих сделках, должны получить доказательства, свидетельствующие о том, что приобретенные товары были получены от кубинского предпринимателя, как описано выше, и должны быть готовы предоставить такие доказательства властям США по запросу. Доказательства могут включать копию лицензии предпринимателя и/или счет-фактуру и/или заказ на поставку, подтверждающий, что товары были приобретены у конкретного кубинского предпринимателя. Вопрос о том, представляет ли путешественник достаточные доказательства того, что товар подходит для ввоза и что он был куплен у лицензированного независимого кубинского предпринимателя, должен определяться в каждом конкретном случае проверяющим сотрудником CBP.

Путешественники, участвующие в этих сделках, должны получить доказательства, свидетельствующие о том, что приобретенные товары были получены от кубинского предпринимателя, как описано выше, и должны быть готовы предоставить такие доказательства властям США по запросу. Доказательства могут включать копию лицензии предпринимателя и/или счет-фактуру и/или заказ на поставку, подтверждающий, что товары были приобретены у конкретного кубинского предпринимателя. Вопрос о том, представляет ли путешественник достаточные доказательства того, что товар подходит для ввоза и что он был куплен у лицензированного независимого кубинского предпринимателя, должен определяться в каждом конкретном случае проверяющим сотрудником CBP.

Импорт в соответствии с Разделом 515.582 (т. е. импорт от лицензированных независимых предпринимателей, не включенных в запрещенный список Государственного департамента) должен соответствовать всем текущим формальным и неофициальным требованиям таможенного и пограничного контроля США (CBP), если применимо. Это означает, что, несмотря на отсутствие ограничения стоимости товаров, которые могут быть импортированы в соответствии с этим положением, необходимо учитывать применимые пошлины в HTSUS.

Это означает, что, несмотря на отсутствие ограничения стоимости товаров, которые могут быть импортированы в соответствии с этим положением, необходимо учитывать применимые пошлины в HTSUS.

В частности, HTSUS 9804.00.65 разрешает беспошлинный ввоз предметов личного пользования из страны, указанной в колонке 2, если справедливая розничная стоимость таких товаров составляет менее 800 долларов США. См. также 19 C.F.R. 148.33. HTSUS 9816.00.20 устанавливает ставку пошлины в размере 4% от справедливой розничной стоимости для предметов личного пользования стоимостью менее 1000 долларов США, импортируемых из страны, указанной в столбце 2. Таким образом, любые предметы, ввозимые в соответствии с этим разделом для личного пользования стоимостью менее 800 долларов США, могут быть ввезены беспошлинно, а любые предметы, ввозимые для личного использования стоимостью от 800 до 1800 долларов США, будут облагаться фиксированной ставкой пошлины в размере 4%. Любые предметы стоимостью более 1800 долларов США, независимо от того, предназначены ли они для личного использования, подлежат регистрации и должны быть классифицированы, оценены и обложены налогом надлежащим образом в соответствии с конкретными ставками столбца 2 HTSUS. См. также 19 C.F.R. 148.101 и 148.102. Любой коммерческий ввоз, т. е. не для личного использования, подлежит ввозу и уплате применимых пошлин, сборов и налогов.

См. также 19 C.F.R. 148.101 и 148.102. Любой коммерческий ввоз, т. е. не для личного использования, подлежит ввозу и уплате применимых пошлин, сборов и налогов.

Хотя эти пересмотренные правила могут облегчить определенные поездки и торговлю с Кубой, все другие законы и правила, применимые к международным поездкам и ввозу/вывозу товаров, остаются в силе. Это означает, что должны быть соблюдены и полностью соблюдены все требования агентства Соединенных Штатов, применимые к конкретному импорту, такие как правила Управления по санитарному надзору за качеством пищевых продуктов и медикаментов, Комиссии по безопасности потребительских товаров и Службы инспекции здоровья животных и растений.

Алкогольные напитки

Один американский литр (33,8 жидких унций) алкогольных напитков может быть включен в вашу личную льготу для возвращающихся резидентов, если:

- Вам не менее 21 года.

- Он предназначен исключительно для вашего личного использования, а не для продажи.

- Это не нарушает законов штата, в который вы прибываете.

Федеральные правила и правила штата позволяют вам беспошлинно ввозить один литр алкогольных напитков для личного употребления. Тем не менее, штаты могут разрешить вам ввозить более одного литра, но вам придется заплатить любые применимые таможенные пошлины и IRT.

Хотя федеральные правила не устанавливают ограничения на количество алкоголя, которое вы можете ввозить сверх суммы личного освобождения, необычные количества могут вызвать подозрения, что вы ввозите алкоголь для других целей, например, для перепродажи. Сотрудники CBP обеспечивают соблюдение законов, правил и положений Бюро по алкоголю, табаку, огнестрельному оружию и взрывчатым веществам (ATF) и уполномочены на месте определять, что импорт осуществляется в коммерческих целях. Если такое решение будет принято, вам может потребоваться получить разрешение и подать официальную заявку на ввоз алкоголя до того, как алкоголь будет выпущен. Если вы намерены ввезти значительное количество алкоголя для личного употребления, вам следует связаться с портом въезда в США (POE), через который вы будете въезжать, и заранее договориться о ввозе.

Кроме того, законы штата могут ограничивать количество алкоголя, которое можно ввозить без лицензии. Если вы прибываете в штат, в котором есть ограничения на количество алкоголя, которое вы можете ввозить без лицензии, CBP будет обеспечивать соблюдение закона этого штата, даже если он может быть более строгим, чем федеральные правила. Мы рекомендуем вам узнать у правительства штата об их ограничениях на количество, разрешенное для личного ввоза, и о дополнительных налогах штата, которые могут применяться. В идеале эту информацию следует получить до поездки.

Вкратце, как для алкоголя, так и для сигарет количество, подпадающее под действие беспошлинной торговли, может быть включено в вашу личную льготу на сумму 800 или 1600 долларов США для возвращающихся резидентов, как и любая другая покупка. Но, в отличие от других видов товаров, суммы, выходящие за рамки обсуждаемых здесь беспошлинных товаров, облагаются налогом, даже если вы не превысили или даже не выполнили свое личное освобождение. Например, ваше освобождение составляет 800 долларов, и вы возвращаете три литра вина и ничего больше, два из этих литров будут облагаться пошлиной и налогом IR. Федеральный закон запрещает пересылку алкогольных напитков частным лицам по почте в Соединенных Штатах.

Например, ваше освобождение составляет 800 долларов, и вы возвращаете три литра вина и ничего больше, два из этих литров будут облагаться пошлиной и налогом IR. Федеральный закон запрещает пересылку алкогольных напитков частным лицам по почте в Соединенных Штатах.

Как оплатить таможенную пошлину

Если вы должны уплатить таможенную пошлину, вы должны оплатить ее до завершения обработки вашего CBP. Вы можете оплатить его любым из следующих способов:

- Только в валюте США.

- Личный чек на точную сумму, выписанный в банке США, подлежащий оплате Таможенной и пограничной службе США. Вы должны предъявить удостоверение личности, например, паспорт или водительские права США. CBP не принимает чеки с индоссаментами третьих лиц.

- Государственный чек, денежный перевод или дорожный чек, если сумма не превышает причитающуюся пошлину более чем на 50 долларов.

В некоторых пунктах/POE вы можете оплачивать пошлины кредитными картами MasterCard или VISA.

Повышенные пошлины

Товары из определенных стран

В соответствии с так называемыми полномочиями «301» Соединенные Штаты могут вводить намного более высокие, чем обычно, ставки пошлин на товары из определенных стран. В настоящее время Соединенные Штаты ввели 100-процентную пошлину на некоторые товары из Австрии, Бельгии, Дании, Финляндии, Франции, Федеративной Республики Германии, Греции, Ирландии, Италии, Люксембурга, Нидерландов, Португалии, Испании, Швеции и других стран. Украина. Если вы должны вернуть с собой какой-либо из этих продуктов в большем количестве, чем подпадает под ваше освобождение или фиксированную ставку пошлины (см. ниже), вы заплатите столько же пошлины, сколько вы заплатили за продукт или продукты.

В то время как большинство перечисленных товаров не относятся к типу товаров, которые путешественники будут покупать в количествах, достаточных для превышения их льготы, бриллианты из Украины облагаются 100-процентной пошлиной и могут легко превысить сумму льготы.

Информацию о странах, в которых могут взиматься пошлины выше обычных, можно найти на веб-сайте Министерства торговли.

Страны со свободными или сниженными ставками таможенных пошлин

Соединенные Штаты предоставляют льготы по уплате таможенных пошлин, т. е. условно бесплатные или с учетом сниженных ставок, определенным назначенным развивающимся странам-бенефициарам в рамках торговой программы, называемой Всеобщей системой преференций ( ВСП). Некоторые продукты, которые в противном случае не облагались бы пошлиной, не облагаются налогом, если они полностью являются продуктом роста, продуктом или производством страны-бенефициара ВСП. Посетите веб-сайт Торгового представителя США для получения дополнительной информации о GSP.

Аналогично:

- Многие товары из стран Карибского бассейна и Анд освобождены от пошлин в соответствии с Инициативой Карибского бассейна (CBI), Законом о торговом партнерстве Карибского бассейна, Законом о торговых преференциях Анд и Законом о содействии торговле Анд и искоренении наркотиков.

- Многие товары из некоторых стран Африки к югу от Сахары освобождены от пошлин в соответствии с Законом об обеспечении роста и возможностей Африки.

- Большинство продуктов из Израиля, Иордании, Чили и Сингапура также может ввозиться в Соединенные Штаты либо беспошлинно, либо по сниженной ставке в соответствии с соглашениями о свободной торговле США с этими странами.

- Североамериканское соглашение о свободной торговле (НАФТА) вступило в силу в 1994 году. Если вы возвращаетесь из Канады или Мексики , ваши товары имеют право на бесплатную или сниженную ставку пошлины, если они были выращены, изготовлены или произведены в Канаде или Мексика, как это определено Законом.

Дополнительную информацию об этих специальных торговых программах можно найти на веб-сайте CBP.

Предметы домашнего обихода и личные вещи – Руководство по таможенным пошлинам

Предметы домашнего обихода, условно включенные, не облагаются пошлиной. К ним относятся такие предметы, как мебель, ковры, картины, посуда, стереосистемы, постельное белье и аналогичные предметы домашнего обихода; инструменты торговли, профессиональные книги, орудия и инструменты.

К ним относятся такие предметы, как мебель, ковры, картины, посуда, стереосистемы, постельное белье и аналогичные предметы домашнего обихода; инструменты торговли, профессиональные книги, орудия и инструменты.

Вы можете беспошлинно ввозить приобретенные за границей предметы домашнего обихода, если:

- Вы пользовались ими за границей не менее одного года.

- Они не предназначены для продажи другим лицам.

Для таможенных целей одежда, ювелирные изделия, фотооборудование, портативные радиоприемники и транспортные средства считаются личными вещами и не могут быть ввезены беспошлинно в качестве домашнего имущества. Однако пошлина обычно не взимается с личных вещей старше одного года. Все автомобили подлежат пошлине.

Пересылка и отправка товаров – Руководство по таможенным пошлинам

Покупки без сопровождения – это товары, которые вы купили в поездке и которые отправляются вам по почте или доставляются вам в США. Другими словами, вы не везете товар с собой, когда возвращаетесь. Если ваши несопровождаемые покупки совершаются из островных владений (IP) или страны, входящей в Инициативу Карибского бассейна (CBI), и ввозятся в течение 30 дней и отправляются непосредственно из этих мест в Соединенные Штаты, вы можете указать их следующим образом:

Другими словами, вы не везете товар с собой, когда возвращаетесь. Если ваши несопровождаемые покупки совершаются из островных владений (IP) или страны, входящей в Инициативу Карибского бассейна (CBI), и ввозятся в течение 30 дней и отправляются непосредственно из этих мест в Соединенные Штаты, вы можете указать их следующим образом:

- Товары на сумму до 1600 долларов будут ввозиться беспошлинно при вашем личном освобождении, если товары принадлежат интеллектуальной собственности.

- Товары на сумму до 800 долларов будут ввозиться беспошлинно, если они из страны CBI или Анд.

- Любая дополнительная сумма товаров до 1000 долларов облагается пошлиной по фиксированной ставке (3%).

Чтобы воспользоваться освобождением от уплаты таможенных пошлин для несопровождаемых туристических покупок (почтовых/доставочных) из страны IP или CBI:

Шаг 1. В месте и во время покупки попросите продавца придержать ваш товар пока вы не отправите ему или ей копию формы CBP 255 (декларация о несопровождаемых предметах), которая должна быть прикреплена к посылке при ее отправке.

Шаг 2. (a) В форме декларации (Форма CBP 6059B) перечислите все, что вы приобрели в поездке и сопровождаете вас. Вы также должны заполнить отдельную форму декларации о несопровождаемых предметах (форма CBP 255) для каждой посылки или контейнера, которые будут отправлены вам после прибытия в Соединенные Штаты. Эта форма может быть доступна там, где вы совершаете покупку. Если нет, вы можете найти форму на веб-сайте CBP.

Шаг 3. Когда вы вернетесь в Соединенные Штаты, сотрудник CBP: (a) взимает таможенные пошлины и все налоги, причитающиеся с товаров, подлежащих пошлине, которые вы привезли с собой; (b) сверить свой список несопровождаемых товаров с вашими товарными чеками; (c) подтвердите свою форму CBP 255, чтобы определить, являются ли ваши покупки беспошлинной в соответствии с вашим личным освобождением (1600 или 800 долларов США) или облагаются ли покупки фиксированной ставкой пошлины.

Шаг 4. Вам будут возвращены две копии формы CBP 255, состоящей из трех частей. Отправьте желтую копию формы CBP 255 иностранному владельцу магазина или продавцу, у которого вы купили, а другую копию сохраните для своих записей.

Отправьте желтую копию формы CBP 255 иностранному владельцу магазина или продавцу, у которого вы купили, а другую копию сохраните для своих записей.

Шаг 5. Когда продавец получит вашу форму CBP 255, он или она должны поместить ее в конверт и надежно прикрепить конверт к внешней обертке пакета или контейнера. Продавец также должен пометить каждую посылку как «Покупка без сопровождения». Пожалуйста, помните, что к каждому пакету или контейнеру должна быть приложена собственная форма CBP 255 , что является наиболее важным шагом для получения льгот, разрешенных в соответствии с этой процедурой.

Шаг 6. Если ваша посылка была отправлена по почте, Почтовая служба США доставит ее после прохождения таможни. Если вы должны оплатить пошлину, Почтовая служба взимает пошлину вместе с платой за почтовые услуги. Если грузовая служба перевозит вашу посылку, они уведомят вас о ее прибытии, и вы должны пойти в их офис, где находится посылка, и пройти процедуру ввода CBP. Если вы должны оплатить пошлину или налог, вам нужно будет оплатить их в это время, чтобы обеспечить выпуск товаров. Вы также можете нанять таможенного брокера, который сделает это за вас. Однако имейте в виду, что таможенные брокеры являются частными предприятиями и не являются сотрудниками CBP, и они взимают плату за свои услуги.

Если вы должны оплатить пошлину или налог, вам нужно будет оплатить их в это время, чтобы обеспечить выпуск товаров. Вы также можете нанять таможенного брокера, который сделает это за вас. Однако имейте в виду, что таможенные брокеры являются частными предприятиями и не являются сотрудниками CBP, и они взимают плату за свои услуги.

Если грузовые или экспресс-посылки из вашей поездки приземлились в США до вашего возвращения и вы не приняли меры для их получения, CBP разрешит их размещение на приписном таможенном складе или в общественном хранилище через 15 дней (дни для скоропортящихся, легковоспламеняющихся , взрывчатые вещества). Это хранение и все другие связанные с этим расходы (транспортировка, демередж, обработка) будут на ваш риск и за ваш счет. Если товары не будут востребованы в течение шести месяцев, они будут проданы с аукциона.

В соответствии с правилами Почтовой службы США посылки, отправленные по почте и не востребованные в течение 30 дней с даты прибытия в США, будут возвращены отправителю, если не будет опротестована сумма пошлины.

Определение, как это работает и кто платит

К

Адам Бароне

Полная биография

Адам Барон — отмеченный наградами журналист и владелец ContentOven.com. У него более 5 лет опыта работы контент-стратегом/редактором.

Узнайте о нашем редакционная политика

Обновлено 06 сентября 2020 г.

Рассмотрено

Тоби Уолтерс

Рассмотрено Тоби Уолтерс

Полная биография

Тоби Уолтерс — финансовый писатель, инвестор и учится всю жизнь. Он страстно любит анализировать экономические и финансовые данные и делиться ими с другими.

Узнайте о нашем Совет по финансовому обзору

Что такое ввозная пошлина?

Импортная пошлина — это налог, взимаемый с импорта и некоторых видов экспорта таможенными органами страны. Стоимость товара обычно определяет импортную пошлину. В зависимости от контекста импортная пошлина может также называться таможенной пошлиной, тарифом, налогом на импорт или импортным тарифом.

Стоимость товара обычно определяет импортную пошлину. В зависимости от контекста импортная пошлина может также называться таможенной пошлиной, тарифом, налогом на импорт или импортным тарифом.

Объяснение импортной пошлины

Импортные пошлины преследуют две разные цели: повысить доход местного правительства и предоставить рыночное преимущество местным выращенным или произведенным товарам, которые не облагаются импортными пошлинами. Третья связанная с этим цель иногда состоит в том, чтобы наказать конкретную страну, взимая высокие импортные пошлины с ее продукции.

В Соединенных Штатах Конгресс установил импортные пошлины. Гармонизированная таблица тарифов (HTS) содержит ставки на импорт и публикуется Комиссией по международной торговле (USITC). В зависимости от статуса торговых отношений стран с США применяются разные ставки. Общая ставка применяется к странам, имеющим нормальные торговые отношения с США. Специальная ставка предназначена для стран, которые не являются развитыми или имеют право на участие в программе международной торговли.

Ключевые выводы

- Импортная пошлина также известна как таможенная пошлина, тариф, налог на импорт или тариф на импорт.

- Импортная пошлина взимается при первом ввозе импортных товаров в страну.

- Во всем мире несколько организаций и договоров оказывают прямое влияние на ввозные пошлины.

Международные организации

Несколько организаций и договоров по всему миру напрямую влияют на импортные пошлины. Несколько стран пытались снизить пошлины для содействия свободной торговле. Всемирная торговая организация (ВТО) продвигает и обеспечивает соблюдение обязательств, взятых на себя ее государствами-членами, по снижению тарифов. Страны берут на себя эти обязательства в ходе сложных раундов переговоров.

Еще одним примером международных усилий по снижению тарифов было Североамериканское соглашение о свободной торговле (НАФТА) между Канадой, США и Мексикой. НАФТА отменила тарифы, за исключением тарифов на некоторые виды сельского хозяйства, между тремя странами Северной Америки.

В феврале 2016 г. 12 стран АТР вступили в Транстихоокеанское партнерство (ТТП), что существенно повлияло на импортные пошлины между этими странами. Ожидается, что пройдет несколько лет, прежде чем ТТП вступит в силу.

Реальный пример

На практике импортная пошлина взимается при первом ввозе импортных товаров в страну. Например, в Соединенных Штатах, когда партия товаров достигает границы, владелец, покупатель или таможенный брокер (зарегистрированный импортер) должны подать ввозные документы в порту въезда и уплатить расчетные пошлины таможне.

Сумма пошлины к уплате сильно варьируется в зависимости от ввозимого товара, страны происхождения и ряда других факторов. В Соединенных Штатах таможня использует HTS, в которой есть несколько сотен записей, для определения правильной ставки. Для потребителей цена, которую они платят, включает в себя пошлины.

Об авторе