Последовательность обработки бухгалтерских документов: Бухгалтерская документация и ее обработка – mos-pereplet.ru

Обработка первичных бухгалтерских документов: порядок обработки, требования

Хозяйственная деятельность компаний неразрывно связана с обработкой первичной бухгалтерской документации (ПБД), в обиходе именуемой “первичкой”. Она служит основой для ведения бухучета, расчета налоговых отчислений, написания отчетов и т.д. В статье расскажем, как проходит обработка первичных бухгалтерских документов, какие требования предъявляются к этому процессу.

Основные понятия документации

- Первичная документация (ПД) – свидетельство, зафиксированное на бумаге, о том, что имели место определенные хозяйственные операции.

- Первичный учет – начальный этап фиксирования операций, характеризующих происходящие в фирмах действия.

- Хозяйственная операция – это событие, повлекшее за собой изменения в активах или капитале компании.

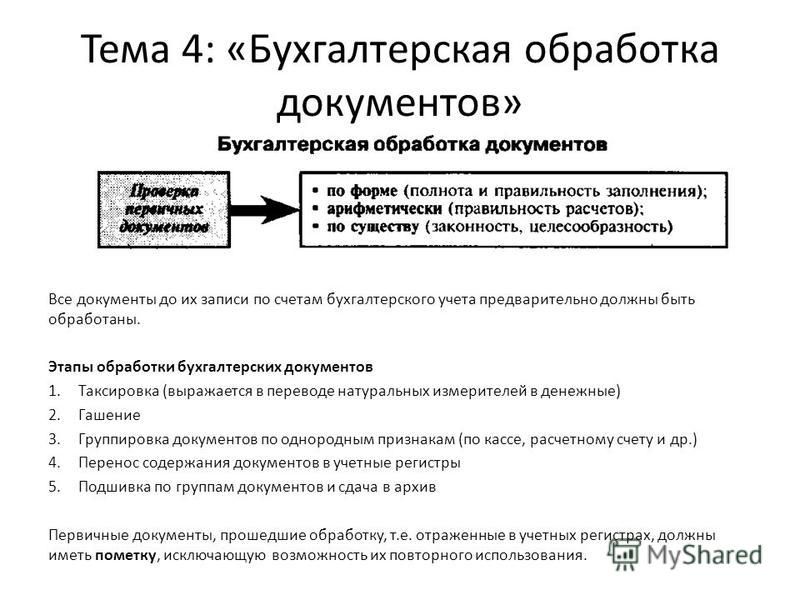

Обычно на предприятии действует следующая схема:

- Работники получают бухгалтерские данные;

- Проводится предварительная обработка поступившей информации и документации;

- Оформляется первичная документация;

- Она утверждается начальством или уполномоченными работниками;

- Начинается процесс обработки ПД и выполнение связанных с ней действий.

Учет ПД, как и бухучет в целом, является обязательным требованием ст.18 закона “О бухгалтерском учете”.

Первичная документация бывает:

- Разовая, нужна один раз для подтверждения операции.

- Накопительная, оказывается нужной в течение какого-то периода, если операции проводятся не единожды. Информация из нее переносится в регистр.

Требования к ведению первичного бухгалтерского учета

- ПД оформляется, когда совершается операция; или сразу по ее завершении.

- Для заполнения ПД есть унифицированные формы. Законом дозволено пользоваться утвержденными Росстатом формами или бланками собственной разработки, допущенные начальством.

Форма некоторых документов не может быть изменена.

Форма некоторых документов не может быть изменена.

Важно! В формах Госкомстата имеются зоны кодирования данных, они заполняются согласно общероссийским классификаторам (ОК). Коды же, которые не ссылаются на ОК, нужны, чтобы обобщать и систематизировать данные при их обработке вычислительной техникой. Такие коды нужно ставить по правилам, принятым в компании. Процесс обработки ПД:

| Этап обработки ПД | Описание процесса |

| Таксировка | Оценка операции, описанной на бумаге, указание цен и сумм |

| Группировка | Распределение документов по наличию определенного обобщающего признака |

| Контировка | Обозначение кредита и дебета |

| Гашение | Пометка “оплачено”, чтобы предупредить повторную оплату счетов |

Законно только изъятие ПД налоговыми службами в присутствии их руководителей. Делать копии ПД позволено бухгалтеру только под контролем представителей налоговой службы и при наличии уважительных на то причин.

Исправление ошибок в первичной документации

Статья 9 закона “О бухгалтерском учете” запрещает исправлять ошибки в ПД бухгалтерии, однако случается так, что ошибка все же была допущена, и теперь ничего не осталось, кроме как грамотно ее устранить. Ошибки по причинам возникновения делятся на три типа:

- те, что возникли по неграмотности бухгалтера;

- к появлению которых привело небрежное отношение работника бухгалтерии;

- возникшие по причине неисправности вычислительной техники.

Последовательность действий при исправлении ошибки в ПД:

- Перечеркнуть тонкой линией неправильную запись так, чтобы ее было видно;

- Написать над исправлением то, что должно быть записано;

- Проставить пометку “Исправленному верить” на полях формы;

- Оставить подпись ответственного работника, фамилию и инициалы;

- Указать дату исправления.

Читайте также статью: → “Типовые ошибки в бухгалтерском учете и их исправление».

Читайте также статью: → “Типовые ошибки в бухгалтерском учете и их исправление».

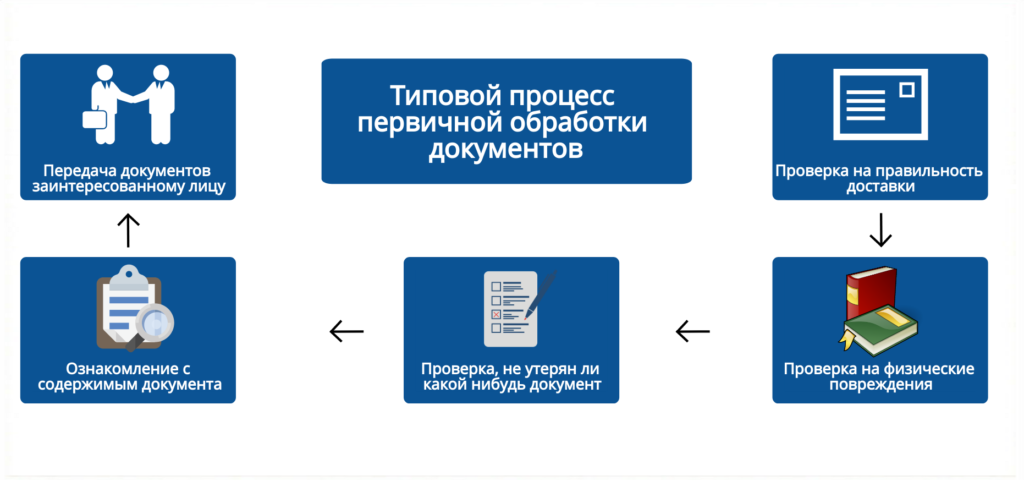

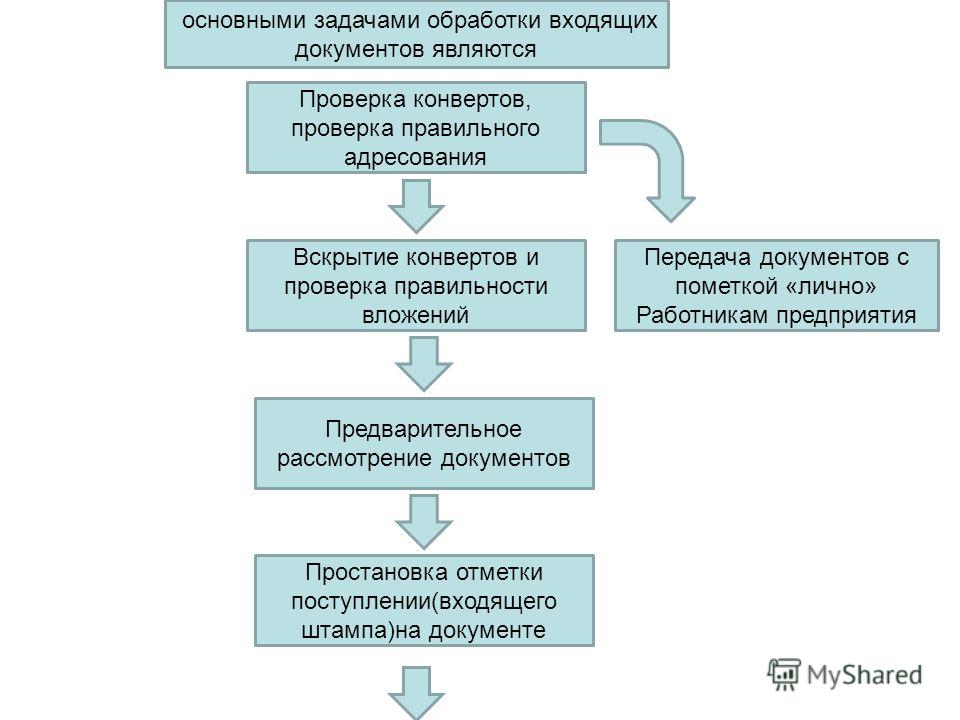

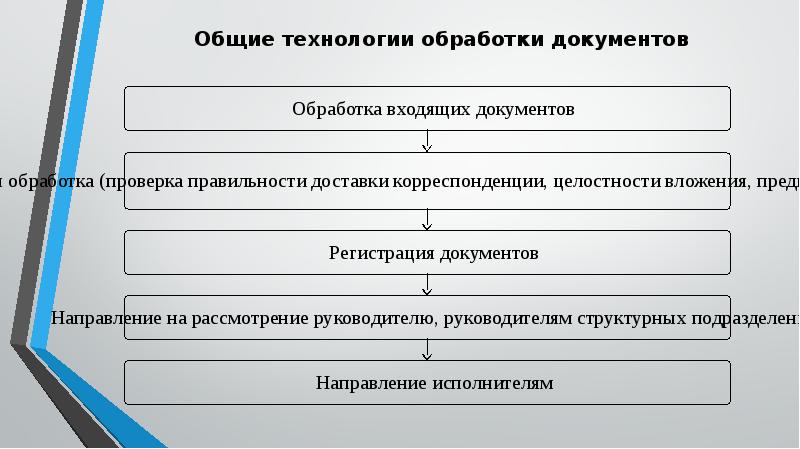

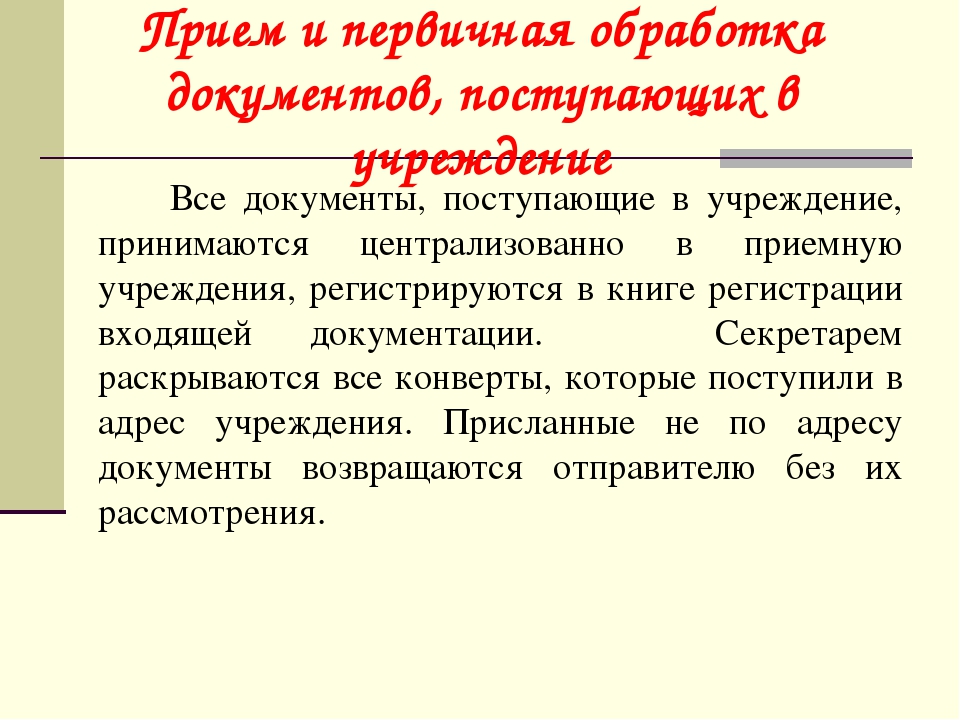

Правила работы с входящей документацией

При работе следует выполнять следующие шаги:

| Шаг | Действие | Описание действия |

| 1 | Определить, бухгалтерский ли это документ | Бумага должна содержать данные о совершении хоз. события. К примеру, чек дает информацию о расходе денег; накладная сообщает о перемещении ТМЦ. |

| 2 | Посмотреть, к вашей ли компании был направлен документ | Документация должна содержать ваши реквизиты или прийти на конкретного сотрудника компании. Проверить стоит обязательно, т.к. может произойти ошибка, или документы на покупку ТМЦ специально могут выписываться на фирму, чтобы увеличить налоговые вычеты, или поставщик выставляет счета, хотя с ним не заключен договор. |

| 3 | Проверить правильность реквизитов | О реквизитах контрагента беспокоиться не стоит, он сам ответственен за их правильное указание, а вот реквизиты вашей компании стоит проверить. Может, документ отправили компании с аналогичным названием. Быть может, документация пришла от несуществующей фирмы. Нужно также удостовериться, что подписи уполномоченных лиц являются подлинными, не разрешается наличие факсимильной подписи. Печать должна соответствовать документу, на котором она проставлена. Часто предприятие имеет много печатей, и происходит ошибка. |

| 4 | Проверить целостность вложенных бумаг и их состояние | Если бумаг не хватает или вы обнаружили повреждения, оформите акт и отправьте копию получателю. Если стоит отметка “лично”, вскрывать письмо запрещено. Конверт можно уничтожить, кроме случаев, когда на штемпеле проставлено время отправки или получения, тогда он прилагается к документу. |

| 5 | Удостовериться, что отраженное в документе событие имело место | Специалисты вашей компании должны подтвердить правильность документа. Документацию о приеме товара заверит заведующий складом, условия договора – маркетолог. Случается, поставщик выставляет счет (случайно или осознанно) на товары, которые не доставлял, или их количество не совпадает с фактически доставленным. Документацию о приеме товара заверит заведующий складом, условия договора – маркетолог. Случается, поставщик выставляет счет (случайно или осознанно) на товары, которые не доставлял, или их количество не совпадает с фактически доставленным. |

| 6 | Определить принадлежность документа к конкретному периоду | Если документ старый, и вы его принимаете, придется скорректировать отчеты за период, когда он должен был обрабатываться. Главное, не учесть документ дважды. |

| 7 | Определить раздел учета | Разделы учета регламентированы. Что касается бумаг по приходу ТМЦ, нужно определиться, чем послужит компании привезенное ТМЦ: материалом, товаром, основным средством, нематериальным активом или услугой. Материал применяется в производстве, расходуется и меняет форму. Товар покупается для реализации. Основное средство – орудие труда для рабочего процесса, не меняющее форму и не расходующееся, но претерпевающее износ. |

| 8 | Определиться, в какой регистр подшивать бумагу | Нужно подшивать документы как можно быстрее, чтобы не потерять их. Если существуют документы, требующие доработки, надо завести для них специальную папку. Читайте также статью: → “Как сшивать документы нитками для налоговой и в архив: пошаговая инструкция». |

| 9 | Посмотреть, не последуют ли за приемом документа какие-либо события | Уведомления от налоговой могут повлечь за собой аресты счетов. За актом сверки с упоминанием задолженности по кредиту может последовать иск о возврате долга. Некоторая документация потребует новых бумаг (к примеру, поставщик пришлет счет за определенный период времени), тогда документы придется собирать до определенного срока. |

| 10 | Зарегистрировать документ | Если не найдено никаких нарушений, документ подлежит регистрации. Если были обнаружены ошибки, документы отсылаются отправителю. Если были неверно указаны реквизиты, или документ оказался поддельным, ищут виновного. |

| 11 | Отдать документы на проверку начальству | |

| 12 | Отправить на исполнение | |

| 13 | Проконтролировать исполнение | |

| 14 | Подшивка документов, когда все поручения, связанные с ними, были исполнены | Бумаги из архива выдаче на руки не подлежат. Требованием ФЗ No129 от 21.11.1996 “О бухгалтерском учете” ПД хранятся не меньше пяти лет. Отправка документа на хранение подкрепляется справкой. |

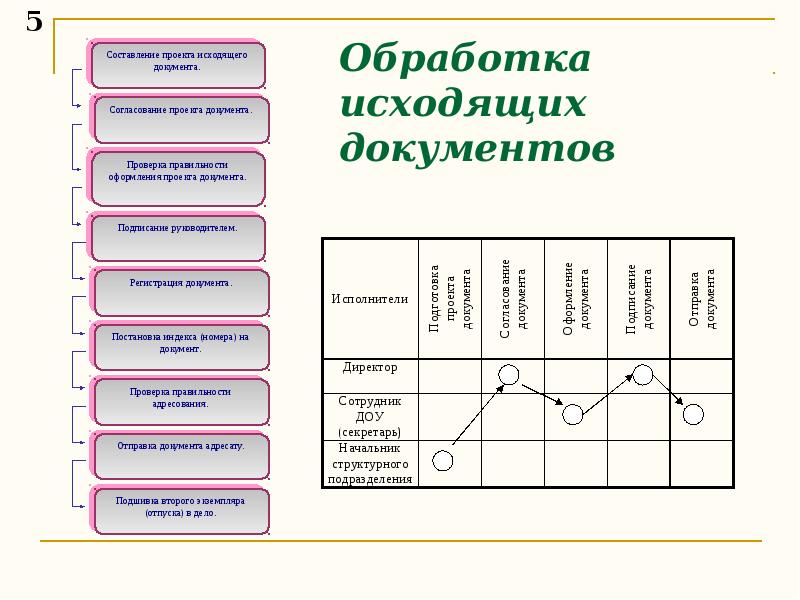

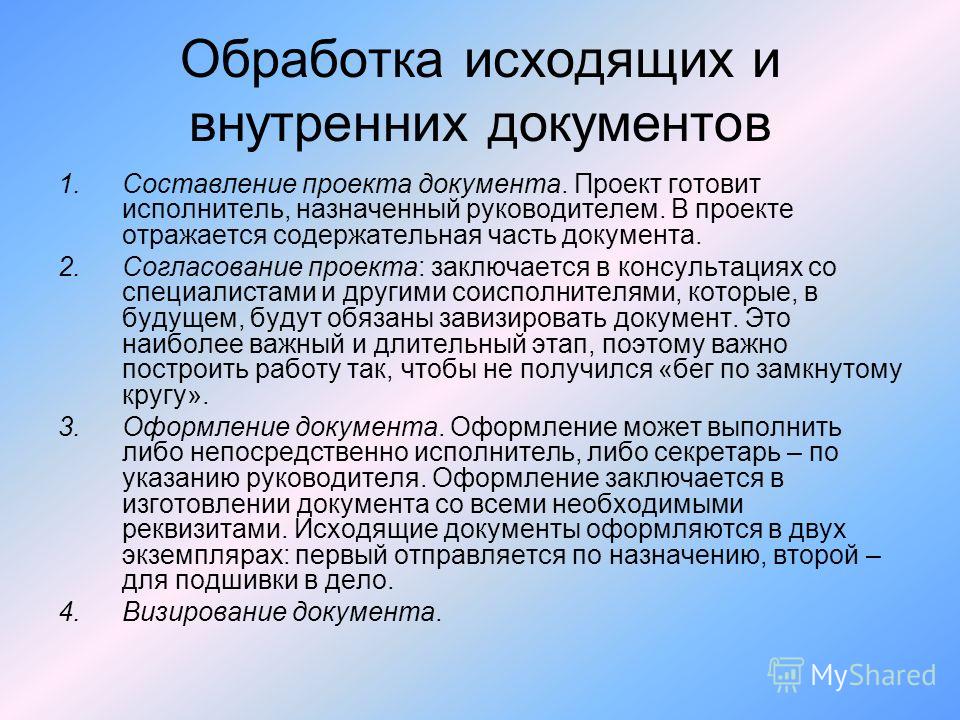

Правила работы с исходящей документацией

Помимо входящей документации, стоит обсудить и исходящую, ведь для компаний, которые получат от вас документы, она станет обрабатываться по всем правилам, описанным выше.

- Ответственным сотрудником составляется черновой вариант документации;

- Затем подготавливается проект;

- Документы отправляются руководителю на согласование;

- Документ получает заверение, оформляется по всем правилам и

- Отправляется адресату.

Планирование документооборота компании

Для порядка и скорости ведения бухучета утверждают срок и порядок передачи бухгалтерам прошедших проверку и обработку ПД. Чтобы рационально организовать учет, обеспечить правдивость информации, быстро найти отвечающих за выполнение задачи и место, где затерялся документ, вводится график документооборота, в нем указываются:

- срок и место подачи документа,

- работники, оформившие и сдавшие ПД;

- учетные записи, проводившиеся на основании переданных бумаг;

- место и время хранения “первички”.

Так, бухгалтер получит документы, проверенные:

- по форме;

- арифметически;

- по содержанию.

Информация об учетных регистрах

Данные с ПД обязательно заносятся в учетный регистр. На “первичке” ставится пометка, чтобы не использовать его повторно. Учетный регистр – форма для регистрации и группировки данных бухучета. “Первичка” может храниться на электронных носителях, однако компания за свой счет должна делать бумажные версии для своих контрагентов и по запросу налоговой, суда или прокуратуры. Читайте также статью: → “Особенности учета нормативных документов на предприятии».

Учетный регистр – форма для регистрации и группировки данных бухучета. “Первичка” может храниться на электронных носителях, однако компания за свой счет должна делать бумажные версии для своих контрагентов и по запросу налоговой, суда или прокуратуры. Читайте также статью: → “Особенности учета нормативных документов на предприятии».

Важно! Записи в регистрах бухучета и внутренних бухгалтерских отчетах являются коммерческой тайной.

Как восстанавливаются первичные документы

Четкого регламента на счет восстановления “первички” нет. Однако существуют рекомендации, отраженные в Письме УМНС России по г. Москве от 13.09.2002 No26-12/43411.

- Следует назначить комиссию, чтобы расследовать причины пропажи или гибели “первички”. Если потребуется, можно привлечь следственные органы, охрану и пожарный надзор.

- Также нужно попытаться восстановить хоть какие-то документы, запросив выписки из банка, обратившись к контрагентам за копиями накладных и т.п. 3. Исправить декларацию по налогу на прибыль, т.к. не доказанные документально растраты не будут признаны расходами при учете налогов.

- Позволить представителю налоговой самостоятельно оценить размер выплат в бюджет. Руководствоваться он будет имеющимися у вас документами и данными о схожих налогоплательщиках (пп.7 п.1 ст.31 НК РФ).

- Уплатить штраф, если его назначит налоговая служба (ст.120 НК РФ).

Типовые ошибки при ведении первичной документации

- Работник бухгалтерии заполняет формы, не утвержденные Росстатом или приказом начальника предприятия.

- Отсутствие реквизитов организации в ПД или неверное их указание.

- Отсутствует роспись уполномоченного сотрудника, или же проставлена подпись работника, не обладающего правом заверения ПД.

- В кассовых документах имеются поправки.

- Записи в ПД велись карандашом.

- Не проставлены прочерки в пустых графах заполненных форм.

- Отсутствует печать.

Часто задаваемые вопросы

Вопрос №1. Причисляются ли к бухгалтерским документам черновики, записки, вырезки из корреспонденции, просьбы работников выдать аванс?

Нет, данные сведения не подлежат бухучету.

Вопрос №2. Нужно ли начальству согласовывать с главным бухгалтером список служащих, имеющих право подписания первичной документации?

Да, бухгалтер должен знать обо всех работниках, имеющих право подписи ПД.

Вопрос №3. При утрате или гибели ПД, нужно ли сообщать об этом в налоговую?

Нет, это делать необязательно. Все равно наступит административная ответственность или наложение штрафа. Кроме того, все затраты, подтвердить которые документально не удастся, учтены при оплате налогов не будут.

Проверка и обработка первичных документов

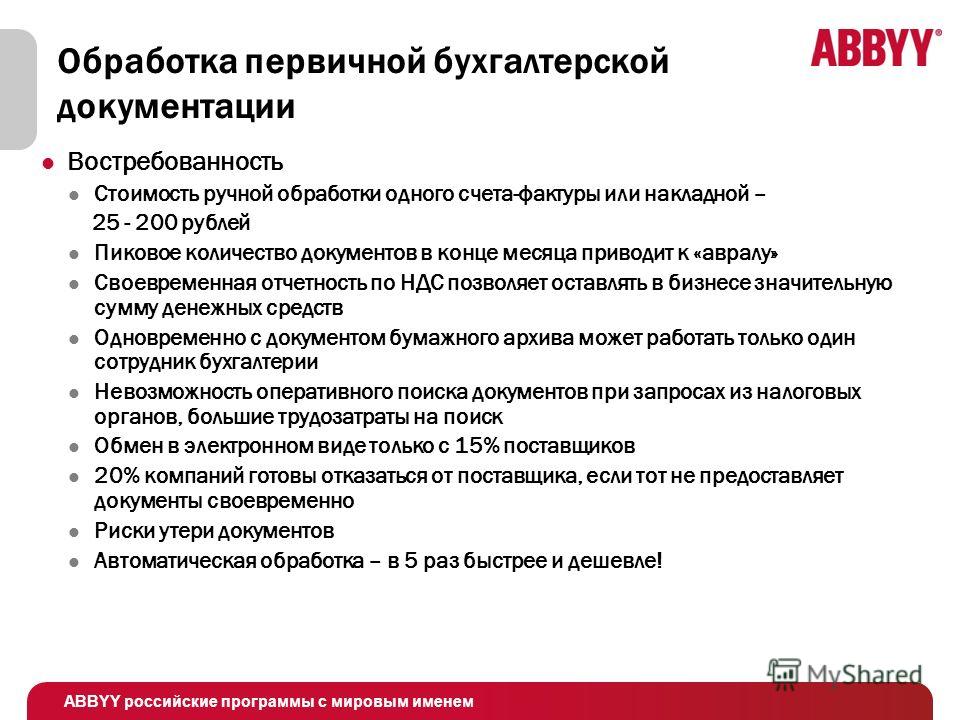

Проверка и обработка первичных документов в бухгалтерском деле не обязательно должна проводиться квалифицированным бухгалтером, но эта документация является приоритетной для предприятия, потому что представляет собой письменное разрешение на осуществление хозяйственных операций. Контролирующие органы регулярно проверяют первичную документацию, поэтому первичная обработка поступивших документов проводится в нашей компании со строгим соблюдением всех требований. Отклонения от стандартов действующего законодательства предполагают сомнения со стороны контролирующего органа в легальности проведенной операции – оплата услуг, снятие денежных средств со сета и пр. Это может означать, что обработка первичных учетных документов была произведена некорректно.

На предприятии порядок обработки первичных документов устанавливает главный бухгалтер. По его распоряжению назначаются работники, ответственные за оформление хозяйственных операции, где первичная обработка входящих документов также входит в их обязанности. Также в целях осуществления рационального учета на предприятии, проводится по графику прием и первичная обработка документов. Вся документация оформляется исключительно без исправлений. В случае, если оформленная операция все же содержит исправления, то участники операции должны заверить это своими подписями.

Вся документация оформляется исключительно без исправлений. В случае, если оформленная операция все же содержит исправления, то участники операции должны заверить это своими подписями.

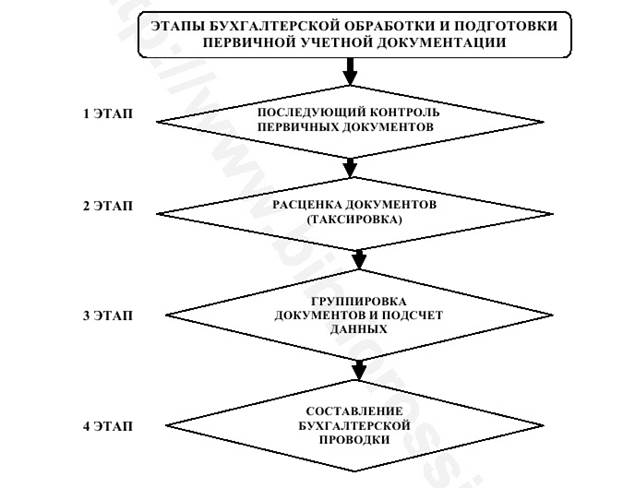

Этапы обработки первичных документов

Наша компания берется за обработку первичной документации на любом этапе, так как мы ценим каждого клиента и уважаем его потребности.

Этапами обработки первичных документов являются:

- Контроль документов. Проверка законности проведенной операции, правильности заполнения документа и арифметическую проверку расчетов.

- Группировка документации. Сортировка документов по определенным критериям, сведение данных за определенный отчетный период.

- Формирование бухгалтерского учета. Данная проводка составляется на основании сводных документов, полученных на втором этапе.

Такие же этапы с некоторыми нюансами соблюдаются, когда проводится обработка первичных документов в 1с.

Доверив обработку первичных бухгалтерских документов экспертам нашей компании, вы можете быть уверены в достоверности документов, правильности оформления и их сохранности. В приоритетах нашей компании – долгосрочное сотрудничество, поэтому наши специалисты выполняют свою работу на высшем уровне профессионализма.

Цены на обработку первичных документов в нашей компании демократичные и лояльные.

73. Порядок составления документов. Теория бухгалтерского учета. Шпаргалки

73. Порядок составления документов

Основанием для записей в регистрах бухгалтерского учета служат первичные учетные документы, фиксирующие факт совершения хозяйственной операции. Поэтому к оформлению документов предъявляются особые требования:

• своевременность оформления документов;

• точность, ясность и полнота содержания операции, оформляемой документом;

• четкое заполнение документа.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена, должны содержать следующие обязательные реквизиты:

• наименование документа;

• код формы;

• дату составления документа;

• наименование организации, от имени которой составлен документ;

• содержание хозяйственных операций;

• измерители хозяйственных операций (количество, сумма).

При необходимости могут быть включены дополнительные реквизиты.

Документы на машинных носителях информации в обязательном порядке содержат:

• наименование организации;

• дату записи документа;

• местонахождение организации;

• код оператора, записавшего документ на магнитную ленту.

Документы на машинограммах обязательно содержат:

• наименование и местонахождение организации;

• дату составления.

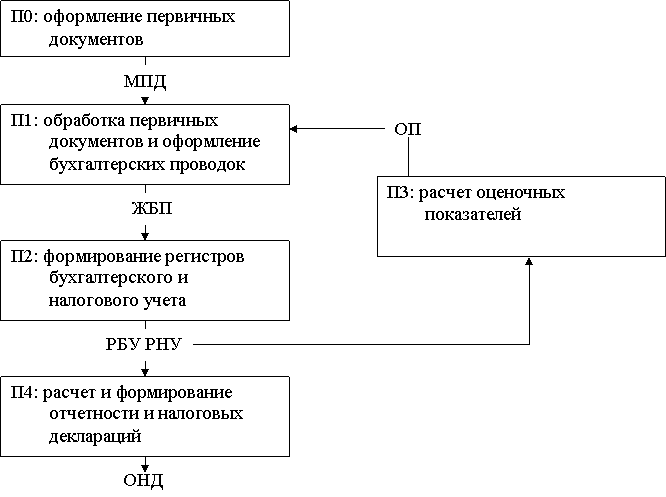

Поступившие в бухгалтерию документы до записи в учетные регистры или передачи на машинно-счетную установку, подвергаются бухгалтерской обработке, которая проводится в три этапа.

1-й этап. Документы проверяются по существу, т. е. устанавливают целесообразность и законность указанной в документе операции; определяется, имела ли место данная операция вообще и в том объеме, который указан в документе. При этом используют метод встречной проверки документов.

2-й этап. Производится формальная проверка документа.

3-й этап. Проверенные и принятые документы подвергаются группировке, арифметической проверке, таксировке и контировке.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЗолотые правила составления, обработки и хранения бухгалтерских документов

Бухгалтерский учет является строго документальным. Посредством документов каждая хозяйственная операция отражается в учете и приобретает доказательственную силу. Поэтому документация рассматривается как составная часть метода бухгалтерского учета, обеспечивающая объективность данных о работе предприятия. Без документов не может быть и бухгалтерского учета.

Согласно статье 6 Закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года № 234, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации об операциях и событиях, индивидуальных предпринимателях и организациях, регламентированную законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, а также учетной политикой.

Операции и события отражаются в системе бухгалтерского учета, при этом должны обеспечиваться:

1) адекватное подкрепление бухгалтерских записей оригиналами первичных документов и отражение в бухгалтерских записях всех операций и событий;

2) хронологическая и своевременная регистрация операций и событий;

3) приведение в соответствие синтетического (итогового) учета с аналитическим (детальным).

Операции и события отражаются на синтетических счетах способом двойной записи на основании типового плана счетов бухгалтерского учета организаций, соответствующего требованиям, установленным уполномоченным органом и (или) Национальным Банком Республики Казахстан.

Согласно пункту 4 Постановления Правительства Республики Казахстан от 14 октября 2011 года № 1172 «Об утверждении Правил ведения бухгалтерского учета», к ведению бухгалтерской документации предъявляются требования: документальность, краткость и ясность записей, взаимный контроль записей.

Требования к составлению регистров бухгалтерского учета:

- хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности и группируются по соответствующим счетам бухгалтерского учета;

- по окончании месяца подводятся итоги. Итоговые записи синтетических и аналитических регистров сверяются путем сопоставления оборотных ведомостей или другим способом;

- правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их;

- данные регистров бухгалтерского учета в сгруппированном виде переносятся в финансовую отчетность.

Операции и события отражаются в бухгалтерской документации с подкреплением оригиналов первичных документов.

Требования к составлению первичных учетных документов

Движение первичных учетных документов в бухгалтерском учете (создание или получение от других субъектов, принятие к учету, обработка, передача в архив – документооборот) регламентируется графиком, утвержденным . ..

..

«1С:Бухгалтерия 8» (ред. 3.0): как перенести границу последовательности без перепроведения документов (+ видео)?

Как в «1С:Бухгалтерии 8» редакции 3.0 перенести границу последовательности без перепроведения документов?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.62.17.

Данные в программе должны быть введены в строгой хронологической последовательности. На практике не всегда получается такую последовательность соблюсти (документы поступают в бухгалтерию с опозданием, исправляются ошибки в уже введенных документах и т. д.).

Привести в соответствие хронологию расчетов призван механизм контроля последовательности документов, который отслеживает порядок проведения документов. Для контроля программа устанавливает точку, называемую границей последовательности, ранее которой документы проведены в строгом хронологическом порядке. В случае изменения даты документа «задним числом» граница последовательности устанавливается на самый ранний документ-«нарушитель».

Восстановление последовательности, т. е. проведение документов в правильной хронологической последовательности выполняется с помощью специальной обработки.

Обработка доступна:

- из формы обработки Закрытие месяца (раздел Операции). Процедура закрытия месяца всегда начинается с контроля последовательности проведения;

- из раздела Операции — Сервис — Групповое перепроведение документов. Перепровести документы можно по всем организациям или только по выбранной организации.

Начиная с версии 3.0.62.17 в «1С:Бухгалтерии 8» можно переносить границу последовательности без перепроведения документов, например, когда в первичных документах внесены изменения, не влияющие на бухгалтерский и налоговый учет и регламентированную отчетность.

Чтобы выполнить ручной перенос границы последовательности документов в обработке Закрытие месяца нужно перейти по ссылке Перепроведение документов в одноименную форму, где установить переключатель в положение Перепроведение не требуется.

Такая возможность доступна пользователям с ролью Право интерактивного переноса границы последовательности. По умолчанию эта роль назначается администратору и главному бухгалтеру.

Реквизиты Бухгалтерских Документов — это… Что такое Реквизиты Бухгалтерских Документов?

- Реквизиты Бухгалтерских Документов

-

в число прочих обязательных реквизитов бухгалтерских документов входят: название документа; дата и место составления документа; содержание хозяйственной операции; измерители хозяйственной операции; подписи лиц, ответственных за совершение хозяйственной операции.

Словарь бизнес-терминов. Академик.ру. 2001.

- Реквизиты Акции Обязательные

- Реквизиты Векселя Обязательные

Смотреть что такое «Реквизиты Бухгалтерских Документов» в других словарях:

РЕКВИЗИТЫ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — сведения, отраженные в бухгалтерских документах. Большое разнообразие хозяйственных операций вызывает необходимость оформления различных документов, которые содержат много реквизитов. Однако в каждом документе должны быть реквизиты, которые… … Большой экономический словарь

классификация бухгалтерских документов — Группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются: назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные… … Справочник технического переводчика

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются: назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные… … Большой бухгалтерский словарь

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования.

Такими признаками являются: назначение. порядок составления, способ отражения хозяйственных операций, место составления, качественные… … Большой экономический словарь

Такими признаками являются: назначение. порядок составления, способ отражения хозяйственных операций, место составления, качественные… … Большой экономический словарьПОРЯДОК СОСТАВЛЕНИЯ И ОБРАБОТКИ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — последовательность составления документов на бланках установленной формы с заполнением всех реквизитов. Если некоторые реквизиты не заполнены, то свободное место прочеркивают. Запись в документах делают чернилами, шариковой ручкой или на пишущих… … Большой бухгалтерский словарь

Реквизиты — обязательные сведения, которые должны содержаться в документе (например, в договоре, транспортной накладной) для признания его действительным. Такими сведениями являются: наименование и дата составления документа; название и адрес… … Большая советская энциклопедия

Ценная бумага — (Securities) Определение ценной бумаги, признаки ценной бумаги Информация об определении ценной бумаги, признаки ценной бумаги Содержание Содержание Признаки Формальные признаки ценной бумаги Бездокументарные ценные бумаги Виды ценных бумаг… … Энциклопедия инвестора

Первичный документ — документ, включающий исходные сведения, полученные в процессе исследований, разработок, наблюдений и других видов человеческой деятельности. В бухгалтерии первичный документ составляется в момент совершения хозяйственной операции и является… … Википедия

ДОКУМЕНТ, ПЕРВИЧНЫЙ — документ, служащий основанием для отражения записей в учетных регистрах, надлежаще оформленный. Первичные документы могут быть разовыми, предназначенными для оформления отдельных хозяйственных операций, или групповыми, предназначенными для… … Большой бухгалтерский словарь

Акционерное товарищество французского права — (фр. société anonyme du droit français) согласно правилам французского коммерческого права акционерным товариществом является товарищество, уставный капитал которого разделен на акции и которое учреждается не менее чем семью участниками,… … Википедия

Последовательность документов в 1С: Бухгалтерия предприятия

Что же такое “Последовательность документов”?

Ответ может показаться сложным для пользователей, который еще не сталкивались с данной спецификой при работе в программах 1С.

Последовательно документа в 1С — это механизм, который позволяет производить контроль хронологического порядка документов. Данный механизм является прикладным объектом конфигурации, который также позволяет восстанавливать правильность изменений.

В программах 1С документы образуют единую хронологическую последовательность. При этом каждый документ имеет дату и время. Бывает такое что в программе может быть заведено несколько документов одной датой и одним временем — они все равно располагаются в определенной последовательно.

Свойство последовательности документа можно увидеть зайдя в конфигурацию прикладного решения.

Данные последовательности описывают документы, которые входят в нее, и определяют механизм проведения их при необходимости. Открыв свойство последовательности и перейдя на вкладку “Использование”, можно увидеть список документов, которые входят входят в нее.

Также на данной вкладке находится автоматический способ перемещения границ при проведении документа : “Не перемещать” — документ не будет перемещать границу документа при проведении, “Перемещать” — зарегистрированный документ в данной последовательности при своем проведении будет пытаться переместить свою последовательность.

В окне “Входящие документы” — будут указываться документы, для которых будет относится данная последовательность. При выборе документов нужно учитывать проведение их и анализ состояния различных регистров.

В окне”Движения, влияющие на последовательность” — основное свойство последовательно, которое определяет какие из движений будут влиять на необходимость проведение документа, то есть движение или итоги механизма учета используются документами. Для настройки необходимо добавить нужные виды регистров, движение которых будут нарушать данную последовательность.

Восстановление последовательности в 1С

Введя в программу новый документ или изменяя его “задним числом” программа при выполнении операции “Закрытие месяца” автоматически предложит перепровести документы.

Пользователь может сам выбрать за какой период нужно перепровести документы. Если это текущий месяц то можно поставить флажок напротив нынешнего месяца.

Также в данной операции можно принудительно запустить перепроведение документов, нажав на одноименную гиперссылку “Перепроведение документов”.

В форме “перепроведения документа” также можно посмотреть какие документы были изменены или добавлены.

Важно заметить, что восстановление хронологии и перепроведение необходимы для верных расчетов в учете.

В программе есть еще возможность проведения документа и восстановление последовательности. Для этого воспользуемся режимом “Все функции”. Чтобы отображался данный режим нужно воспользоваться пунктом меню “Сервис” и выбрать “Параметры”. В открывшемся окне поставить галку напротив строки “Отображать команду ‘Все функции’”.

Нажав на “все функции” появится окно.

Выбираем пункт меню “Стандартные” и выбираем “Проведение документов”

Данный функционал состоит из двух вкладок “Проведение документов” и “Восстановление последовательности”.

На вкладке “Проведение документов” можно выбрать период за какой нужно провести документы. Также можно установить флажки “Перепроведение документов” и “Проводить непроведенные”. После чего можно выбрать нужные документы со списка “Доступные документы” и с помощью кнопок “Добавить”, “Добавить все” перенести из на “выбранные документы”.

На вкладке “Восстановление последовательности” будет указаны последовательности и дата с которой будет начинаться выполнение операции. Так как в конфигураторе у нас установлено “Не перемещать” то граница последовательности будет равно “01.01.0001 0:00:00”

Также в программе существует обработка “Групповое перепроведение документов”. В банной обработке устанавливается период за которой нужно сделать перепроведение.

Выбрав период нужно затем нажать на кнопку “Выполнить” и запустится выполнение.

Хотя в программе и существует несколько вариантов восстановлений последовательности дкоументов 1С Бухгалтерии предприятия — самым удобным для пользователя будет “Закрытие месяца”.

Также стоит заметить, что пользователь должен обращать внимание на замечания в программе о нарушении последовательности, для того чтобы все документы в журналах, достоверное и без искажений отражали факты хозяйственной деятельности предприятия.

Цикл учета— 8 этапов цикла учета, диаграмма, руководство

Что такое цикл учета?

Учетный цикл — это целостный процесс записи и обработки всех финансовых операций компании, от момента совершения операции до ее представления в финансовой отчетности Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет. денежных потоков. Эти три основных заявления относятся к закрытию счетов.Одна из основных обязанностей бухгалтераJobsBrowse должностных инструкций: требования и навыки для размещения вакансий в инвестиционно-банковской сфере, исследованиях акций, казначействе, FP&A, корпоративных финансах, бухгалтерском учете и других областях финансов. Эти должностные инструкции были составлены на основе наиболее распространенных списков навыков, требований, образования, опыта и прочего, чтобы отслеживать полный цикл бухгалтерского учета от начала до конца. Цикл повторяется каждый финансовый год, пока компания остается в бизнесе.

Бухгалтерский цикл включает в себя все счета, записи в журнале, T Accounts Руководство по учетным записям Если вы хотите сделать карьеру в области бухгалтерского учета, T Accounts может стать вашим новым лучшим другом. Учетная запись T — это визуальное представление отдельных счетов, дебетов и кредитов, позволяющее корректировать записи в течение полного цикла.

Шаги в бухгалтерском цикле

# 1 Транзакции

Транзакции: Финансовые транзакции запускают процесс.Если бы не было финансовых операций, отслеживать было бы нечего. Сделки могут включать погашение долга, любые покупки или приобретение активов, выручку от продаж или любые понесенные расходы.

Сделки могут включать погашение долга, любые покупки или приобретение активов, выручку от продаж или любые понесенные расходы.

# 2 Записи в журнале

Записи в журнале Руководство по записям в журнале Записи в журнале — это строительные блоки бухгалтерского учета, от отчетности до аудиторских записей журнала (которые состоят из дебетов и кредитов): после того, как транзакции настроены, следующим шагом будет запись эти записи в журнале компании в хронологическом порядке.При дебетовании одного или нескольких счетов и кредитовании одного или нескольких счетов дебетовые и кредитные операции всегда должны быть сбалансированы.

# 3 Проводка в Главную книгу (GL)

Проводка в Главную книгу: записи журнала затем разносятся в главную книгу, где можно увидеть сводку всех транзакций по отдельным счетам.

# 4 Пробный баланс

Пробный баланс: в конце отчетного периода (который может быть квартальным, ежемесячным или годовым, в зависимости от компании) для счетов рассчитывается общий баланс.

# 5 Рабочий лист

Рабочий лист: Когда дебет и кредит на пробном балансе не совпадают, бухгалтер должен искать ошибки и вносить корректирующие корректировки, которые отслеживаются в рабочем листе.

# 6 Корректировка записей

Корректировка записей Корректировка записей Это руководство по корректировке записей охватывает отсроченный доход, отсроченные расходы, начисленные расходы, начисленную выручку и другой журнал корректировок: в конце отчетного периода компании корректировочные записи должны проводиться по счетам по начислениям и отсрочкам.

# 7 Финансовые отчеты

Финансовые отчеты Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета: Баланс, отчет о прибылях и убытках и отчет о движении денежных средств могут быть подготовлены с использованием правильных балансов.

# 8 Закрытие

Закрытие: счета доходов и расходов закрываются и обнуляются для следующего цикла учета.Это связано с тем, что счета доходов и расходов являются счетами отчета о прибылях и убытках, которые показывают производительность за определенный период. Балансовые счета не закрываются, потому что они отражают финансовое положение компании в определенный момент времени.

Главная книга

Главная книга служит глазами и ушами бухгалтеров и бухгалтеров и отображает все финансовые операции в рамках бизнеса. По сути, это огромный сборник всех транзакций, записанных в конкретном документе или в бухгалтерском программном обеспечении.

Например, если вы хотите увидеть изменения в уровнях наличности в ходе бизнеса и всех соответствующих транзакций, вы должны посмотреть в главную бухгалтерскую книгу, в которой показаны все дебеты и кредиты наличности.

Основы бухгалтерского цикла

Чтобы полностью понять бухгалтерский цикл, важно иметь твердое понимание основных принципов бухгалтерского учета. Вам необходимо знать о признании выручки Признание выручки Признание выручки — это принцип бухгалтерского учета, который определяет конкретные условия, при которых признается выручка.Теоретически существует (когда компания может регистрировать выручку от продаж) принцип сопоставления Принцип сопоставления Принцип сопоставления — это концепция бухгалтерского учета, которая требует, чтобы компании отчитывались о расходах одновременно с доходами, которые они связаны (сопоставление расходов с доходами), и Принцип начисления Учет по методу начисления В финансовом учете под начислением понимается учет доходов, которые компания заработала, но еще не получила оплату, и.

Приведенные выше фундаментальные концепции позволят вам составить отчет о прибылях и убытках, баланс и отчет о движении денежных средств, которые являются наиболее важными этапами в бухгалтерском цикле.Чтобы узнать больше, посетите бесплатный курс CFI по основам бухгалтерского учета.

Дополнительные ресурсы

Спасибо за ознакомление с руководством CFI и обзор цикла бухгалтерского учета. CFI — официальный глобальный провайдер сертификации аналитика финансового моделирования и оценки (FMVA) ®FMVA®. Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari. Сертификация призвана превратить любого в финансового аналитика мирового уровня. Чтобы узнать больше, см. Дополнительные ресурсы CFI ниже:

- Теория финансового учета Теория финансового учета Теория финансового учета объясняет, почему стоит учет — причины, по которым транзакции сообщаются определенным образом.Это руководство будет

- Анализ финансовой отчетностиАнализ финансовой отчетностиКак выполнять анализ финансовой отчетности. Это руководство научит вас выполнять анализ отчета о прибылях и убытках. бухгалтеров, чья работа связана с обслуживанием бизнеса, частных лиц, правительств и некоммерческих организаций путем подготовки финансовой отчетности, налогов

Определите и опишите начальные шаги в бухгалтерском цикле — Принципы бухгалтерского учета, Том 1: Финансовый учет

Эта глава, посвященная анализу и регистрации транзакций, является первой из трех последовательных глав (включая «Процесс корректировки» и «Завершение цикла учета»), охватывающих этапы одного непрерывного процесса, известного как цикл учета.Учетный цикл — это поэтапный процесс записи бизнес-операций и событий для поддержания финансовой отчетности в актуальном состоянии. Процесс происходит в течение одного отчетного периода и возобновит цикл в следующем периоде. Период — это один рабочий цикл бизнеса, который может составлять месяц, квартал или год. Просмотрите цикл учета на (Рисунок).

Бухгалтерский цикл. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Как видите, цикл начинается с выявления и анализа транзакций и заканчивается обращением записей (что мы не рассматриваем в этом учебнике). Весь цикл предназначен для того, чтобы финансовые данные были организованы и легкодоступны как для внутренних, так и для внешних пользователей информации. В этой главе мы сосредоточимся на первых четырех этапах бухгалтерского цикла: выявление и анализ транзакций, запись транзакций в журнал, публикация информации журнала в бухгалтерской книге и подготовка нескорректированного пробного баланса.

Весь цикл предназначен для того, чтобы финансовые данные были организованы и легкодоступны как для внутренних, так и для внешних пользователей информации. В этой главе мы сосредоточимся на первых четырех этапах бухгалтерского цикла: выявление и анализ транзакций, запись транзакций в журнал, публикация информации журнала в бухгалтерской книге и подготовка нескорректированного пробного баланса.

В процессе корректировки мы проверяем шаги 5, 6 и 7 в бухгалтерском цикле: регистрируем корректировочные записи, составляем скорректированный пробный баланс и составляем финансовую отчетность.В разделе «Завершение цикла бухгалтерского учета» мы рассматриваем шаги 8 и 9: закрывающие проводки и составляем пробный баланс после закрытия. Как указывалось ранее, мы не рассматриваем обратные записи.

Превращение взломанных аккаунтов подарочных карт в наличные

Подарочные карты — отличный способ для компании предварительно продать свою продукцию и увеличить денежный поток. Одна из проблем с подарочными картами заключается в том, что мошенники используют слабый внутренний контроль розничного продавца, чтобы обмануть его клиентов. Мошенник может взломать автоматическую загрузку подарочных карт и опустошить банковский счет клиента, купив новые физические подарочные карты через автоматически загружаемый счет подарочной карты.Это реальная проблема, и внутренний контроль для уменьшения этого вида мошенничества заключается в использовании системы двойной проверки для перевода денег с банковского счета на пополняемый счет подарочной карты. Бухгалтеры могут помочь своей организации ограничить мошенничество с подарочными картами, изучив внутренние средства контроля своей компании над процессом предоставления подарочных карт.

Простое объяснение этого мошенничества состоит в том, что мошенник получит доступ к учетной записи электронной почты человека с помощью фишинга или других средств, например, мошенник, установивший регистратор ключей на общедоступный компьютер или в поврежденный общедоступный Wi-Fi. Человек использует тот же пароль для перезагружаемой подарочной карты, что и его учетная запись электронной почты, и мошенник будет видеть электронные письма о подарочной карте. Мошенник связывается с розничным продавцом, выдавая себя за физическое лицо, и розничный продавец создает в магазине код погашения подарочной карты, а мошенник или его сообщник пойдут в магазин, выдавая себя за физическое лицо, и купят физические подарочные карты с кодом погашения. Банковский счет клиента будет опустошен, и он будет недоволен. В другом случае мошенничества с подарочными картами кредитная карта человека украдена и использована для покупки физических подарочных карт у розничного продавца.Этот вид мошенничества создает проблемы для розничного продавца, поскольку его репутация подрывается из-за неэффективного внутреннего контроля.

Человек использует тот же пароль для перезагружаемой подарочной карты, что и его учетная запись электронной почты, и мошенник будет видеть электронные письма о подарочной карте. Мошенник связывается с розничным продавцом, выдавая себя за физическое лицо, и розничный продавец создает в магазине код погашения подарочной карты, а мошенник или его сообщник пойдут в магазин, выдавая себя за физическое лицо, и купят физические подарочные карты с кодом погашения. Банковский счет клиента будет опустошен, и он будет недоволен. В другом случае мошенничества с подарочными картами кредитная карта человека украдена и использована для покупки физических подарочных карт у розничного продавца.Этот вид мошенничества создает проблемы для розничного продавца, поскольку его репутация подрывается из-за неэффективного внутреннего контроля.

Использует ли мошенник подарочные карты, полученные обманным путем? Нет, существует целый рынок продажи подарочных карт на Craigslist , просто посмотрите и посмотрите, насколько легко купить подарочные карты со скидкой на Craigslist . Кроме того, есть компании, такие как cardcash.com и cardhub.com , которые покупают и перепродают подарочные карты.Мошенник просто продает подарочные карты, а продавец даже не подозревает, что он выкупает подарочные карты, полученные обманным путем. За счет внедрения надлежащего внутреннего контроля бухгалтер может помочь ограничить это мошенничество и защитить репутацию своего работодателя.

Первые четыре шага в бухгалтерском цикле

Первые четыре шага в бухгалтерском цикле: (1) идентификация и анализ транзакций, (2) запись транзакций в журнал, (3) размещение информации журнала в бухгалтерской книге и (4) подготовка нескорректированного пробного баланса.Мы начнем с представления шагов и связанной с ними документации.

Цикл учета. Первые четыре шага в бухгалтерском цикле. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4. 0)

0)

Эти первые четыре шага закладывают основу для процесса записи.

Шаг 1 . Выявление и анализ транзакций — это первый шаг в этом процессе. Он берет информацию из исходных источников или действий и переводит эту информацию в пригодные для использования финансовые данные.Первоисточник — это отслеживаемая запись информации, которая способствует созданию бизнес-операции. Например, счет-фактура продажи считается исходным источником. Действия будут включать в себя оплату труда сотруднику, продажу продукции, предоставление услуг, сбор наличных денег, заимствование денег и выпуск акций для владельцев компании. Как только первоисточник будет идентифицирован, компания проанализирует информацию, чтобы увидеть, как она влияет на финансовые записи.

Допустим, Марк Саммерс из Supreme Cleaners (из книги «Почему это важно») предоставляет клиенту услуги по уборке.Он выставляет счет на 200 долларов, сумму, которую должен клиент, поэтому ему могут заплатить за услугу. Этот товарный чек содержит такую информацию, как размер задолженности покупателя, условия платежа и даты. Этот товарный чек является исходным источником, содержащим финансовую информацию, которая создает бизнес-операцию для компании.

Шаг 2 . Второй шаг — запись транзакций в журнал. Это берет проанализированные данные с шага 1 и организует их в исчерпывающий отчет о каждой транзакции компании.Операция — это деловая деятельность или событие, которое влияет на финансовую информацию, представленную в финансовой отчетности. Информация для записи транзакции поступает из первоисточника. Журнал (также известный как книга исходных записей или общий журнал) — это запись всех транзакций.

Например, в предыдущей транзакции у Supreme Cleaners был счет на 200 долларов. Марку Саммерсу необходимо записать эти 200 долларов в свои финансовые отчеты. Ему нужно выбрать, какие счета представляют эту транзакцию, будет ли эта транзакция увеличивать или уменьшать счета, и как это влияет на уравнение бухгалтерского учета, прежде чем он сможет записать транзакцию в свой журнал. Ему необходимо проделать этот процесс для каждой транзакции, происходящей в течение периода.

Ему необходимо проделать этот процесс для каждой транзакции, происходящей в течение периода.

(рисунок) включает такую информацию, как дата транзакции, счета, необходимые для записи журнала, а также столбцы для дебетования и кредита.

Общий журнал. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Шаг 3 . Третий шаг в процессе — размещение информации журнала в бухгалтерской книге. При разноске все проводки из журнала за период переносятся в главную книгу или книгу.Как вы узнали, остатки на счетах можно визуально представить в виде Т-счетов.

Вернувшись в Supreme Cleaners, Марк определил счета, необходимые для отражения продажи на 200 долларов, и записал их в свой журнал. Затем он возьмет информацию о счете и перенесет ее в свою главную бухгалтерскую книгу. Все счета, которые он использовал в течение периода, будут показаны в главной бухгалтерской книге, а не только те, на которые повлияла продажа 200 долларов.

Главная книга в форме Т-счета. (авторство: Copyright Rice University, OpenStax, CC BY-NC-SA 4.0 лицензия)

Шаг 4 . Четвертым шагом в этом процессе является подготовка нескорректированного пробного баланса. На этом этапе информация берется из главной книги и переносится в документ, показывающий все сальдо счетов и гарантирующий, что дебеты и кредиты за период сальдо (итоги по дебету и кредиту равны).

Марку Саммерсу из Supreme Cleaners необходимо перевести все свои счета и их балансы, включая продажу на 200 долларов, на пробный баланс.Ему также необходимо убедиться, что его дебеты и кредиты уравновешены в кульминации этого шага.

Нескорректированный пробный баланс. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Важно отметить, что запись всего процесса требует особого внимания к деталям. Любые ошибки на ранних этапах процесса могут привести к неверной отчетной информации в финансовой отчетности. Если это произойдет, бухгалтерам, возможно, придется вернуться к началу процесса, чтобы найти свою ошибку.Убедитесь, что при выполнении каждого шага вы внимательны и действительно находите время, чтобы понять, как записывать информацию и почему вы ее записываете. В следующем разделе вы узнаете, как уравнение бухгалтерского учета используется для анализа транзакций.

Если это произойдет, бухгалтерам, возможно, придется вернуться к началу процесса, чтобы найти свою ошибку.Убедитесь, что при выполнении каждого шага вы внимательны и действительно находите время, чтобы понять, как записывать информацию и почему вы ее записываете. В следующем разделе вы узнаете, как уравнение бухгалтерского учета используется для анализа транзакций.

Судебно-бухгалтерский учет

Вы когда-нибудь мечтали о работе в Федеральном бюро расследований (ФБР)? Для бухгалтера-криминалиста эта мечта может стать реальностью. Судебный бухгалтер расследует финансовые преступления, такие как уклонение от уплаты налогов, инсайдерская торговля и хищения, среди прочего.Бухгалтеры-криминалисты просматривают финансовые записи в поисках улик для предъявления обвинений потенциальным преступникам. Они рассматривают каждую часть бухгалтерского цикла, включая исходные документы, просмотр журнальных записей, главных бухгалтерских книг и финансовых отчетов. Их даже могут попросить дать показания в суде.

Чтобы быть успешным бухгалтером-криминалистом, нужно быть внимательным, организованным и от природы любознательным. Эта позиция должна будет проследить шаги, которые подозреваемый мог предпринять для сокрытия мошеннической финансовой деятельности.Понимание того, как работает компания, может помочь выявить мошеннические действия, которые отклоняются от позиции компании. Некоторые из лучших бухгалтеров-криминалистов задержали крупных преступников, таких как Аль Капоне, Берни Мэдофф, Кен Лэй и Иван Боески.

Инструмент, который может быть полезен предприятиям, ищущим более простой способ просмотра своих бухгалтерских процессов, — это финансовые отчеты с возможностью детализации. Эту функцию можно найти в нескольких программных системах, позволяя компаниям проходить бухгалтерский цикл от ввода транзакции до создания финансовой отчетности.Прочтите эту колонку Journal of Accountancy о финансовых отчетах с возможностью детализации, чтобы узнать больше.

Основные понятия и краткое изложение

- Шаг 1 в бухгалтерском цикле: идентификация и анализ транзакций требует, чтобы компания взяла информацию из первоначального источника, идентифицировала ее цель как финансовую транзакцию и связала эту информацию с уравнением бухгалтерского учета.

- Шаг 2 в бухгалтерском цикле: запись транзакций в журнал берет финансовую информацию, идентифицированную в транзакции, и копирует эту информацию, используя уравнение бухгалтерского учета, в журнал.Журнал — это запись всех транзакций.

- Шаг 3 в бухгалтерском цикле: при разноске информации журнала в бухгалтерскую книгу вся информация, переданная в журнал, проводится в главную бухгалтерскую книгу. Главная книга — это совокупность всех счетов, которые ведет компания, и их балансов.

- Шаг 4 в бухгалтерском цикле: подготовка нескорректированного пробного баланса требует переноса информации из главной книги (Т-счетов) в нескорректированный пробный баланс, показывающий все остатки на счетах.

Множественный выбор

(Рисунок) Какой процесс бухгалтерского цикла часто требует наиболее аналитического мышления?

- ведение дневной записи

- проводка операций по счетам

- подведение итогов пробного баланса

- подготовка финансовой отчетности

(Рисунок) Пошаговый процесс записи бизнес-операций и событий для поддержания финансовой отчетности в актуальном состоянии: ________.

- суточный цикл

- учетный цикл

- Главная книга

- журнал

(Рисунок) Что обычно обозначается одним операционным циклом компании, который может составлять месяц, квартал или год?

- период

- круглый

- счетчик

- марка

(рисунок) ________ берет все транзакции из журнала в течение периода и перемещает информацию в главную бухгалтерскую книгу (бухгалтерскую книгу).

- Сцепное устройство

- Проводка

- Проверка

- Ослабление

Вопросы

(рисунок) Что такое «книга первоначальных записей»?

Набор упражнений A

(рисунок) Из следующего списка определите, какие предметы считаются первоисточниками:

- предоплаченная страховка

- Выписка из банка

- билет продажи

- общий журнал

- пробный баланс

- бухгалтерский баланс

- счет за телефон

- счет-фактура от поставщика

- Счет продаж компании

- отчет о прибылях и убытках

Набор упражнений B

(рисунок) Из следующего списка определите, какие предметы считаются первоисточниками:

- дебиторская задолженность

- квитанция от почтового ящика

- заказ на поставку

- Главная книга

- Скорректированный пробный баланс

- отчет о нераспределенной прибыли

- счет за электричество

- упаковочный лист

- расходный счет компании

- отчет о движении денежных средств

Провокаторы мыслей

(Рисунок) Важен ли порядок, в котором мы размещаем информацию в журнале и бухгалтерской книге?

Глоссарий

- цикл учета

- Пошаговый процесс записи деловой активности и событий для своевременного обновления финансовой отчетности

- журнал

- запись всех транзакций

- первоисточник

- отслеживаемая запись информации, которая способствует созданию бизнес-операции

- период

- Один операционный цикл предприятия, который может составлять месяц, квартал или год

- проводка

- берет все проводки из журнала в течение периода и перемещает информацию в главную книгу (бухгалтерскую книгу)

- транзакция

- хозяйственная деятельность или событие, которое влияет на финансовую информацию, представленную в финансовой отчетности

Руководство по бухгалтерскому циклу для новичков

Финансовая отчетность имеет решающее значение для вашего бизнеса. Без них вы не смогли бы планировать расходы, получать ссуды или продавать свой бизнес.

Без них вы не смогли бы планировать расходы, получать ссуды или продавать свой бизнес.

Но как они создаются? Через бухгалтерский цикл (иногда называемый «бухгалтерским циклом»).

Учетный цикл — это многоэтапный процесс, предназначенный для преобразования всей необработанной финансовой информации вашей компании в финансовую отчетность.

Какова цель бухгалтерского цикла?

Правильный порядок бухгалтерского цикла гарантирует, что финансовая отчетность, которую выпускает ваша компания, является последовательной, точной и соответствует официальным стандартам бухгалтерского учета (таким как МСФО и GAAP).

Короче говоря, концепция бухгалтерского цикла гарантирует, что все деньги, проходящие через ваш бизнес, действительно «учтены».

Если вам нужен бухгалтер, который позаботится обо всем за вас, обратите внимание на Bench. Мы будем вести вашу бухгалтерию каждый месяц и составлять простые (и красивые) финансовые отчеты, которые покажут вам состояние вашего бизнеса.

Этапы бухгалтерского цикла

Существует множество вариаций бухгалтерского цикла. У некоторых есть восемь, девять или даже десять шагов.Для простоты мы разделим его на шесть шагов.

Шесть этапов бухгалтерского цикла:

- Анализировать и записывать транзакции

- Разноска проводок в регистр

- Подготовьте нескорректированный пробный баланс

- Подготовить корректировочные проводки на конец периода

- Подготовить скорректированный пробный баланс

- Подготовить финансовую отчетность

Шаг 1. Анализ и запись транзакций

Первым шагом в бухгалтерском цикле является сбор записей о ваших бизнес-операциях — квитанциях, счетах-фактурах, банковских выписках и тому подобном — за текущий отчетный период.

Это необработанная финансовая информация, которую нужно преобразовать во что-то полезное.

Шаг 2: Разнесите проводки в бухгалтерскую книгу

Это включает запись всей финансовой информации, собранной нами на первом этапе, в главную бухгалтерскую книгу.

Главная книга состоит из записей журнала, хронологического списка всех операций предприятия, записанных в соответствии с правилами ведения бухгалтерского учета с двойной записью. Это означает, что всякий раз, когда происходит транзакция, должны быть сделаны две записи журнала, затрагивающие как минимум два счета: дебет и кредит .

Если вы покупаете новый MacBook Pro для своего бизнеса, например, ваш счет активов увеличится, а ваш банковский счет уменьшится.

После того, как вы преобразовали все свои бизнес-операции в дебеты и кредиты, пора перенести их в бухгалтерскую книгу вашей компании.

Бухгалтерская книга — это большой пронумерованный список, в котором показаны все операции вашей компании и то, как они влияют на отдельные счета вашей компании . Главная книга похожа на главный ключ вашей системы бухгалтерского учета.Если вы ищете какую-либо финансовую отчетность для своего бизнеса, самый быстрый способ — это проверить бухгалтерскую книгу.

Записи журнала обычно разносятся в бухгалтерскую книгу на постоянной основе, как только происходят бизнес-операции, чтобы обеспечить постоянное обновление бухгалтерских книг компании.

Если вы используете бухгалтерское программное обеспечение, проводка в бухгалтерскую книгу обычно выполняется автоматически в фоновом режиме.

Шаг 3. Подготовьте нескорректированный пробный баланс

Далее следует подготовка нескорректированного пробного баланса, которая происходит в конце отчетного периода.

Первым шагом к подготовке нескорректированного пробного баланса является суммирование всех дебетов и кредитов на каждом из счетов вашей компании и вычисление общего баланса для каждого отдельного счета.

Не скорректированный пробный баланс объединяет все эти итоги в одном месте и выглядит примерно так:

Пробный баланс Mr. Magorium’s Wonder Emporium 31 января 2018 г.

| Деталь | Дебетовая | Кредит |

|---|---|---|

| Наличные | 11 670 долл. США 90 460 | – |

| Дебиторская задолженность | -0- | – |

| Страхование предоплаты | 2,420 | – |

| Принадлежности | 3 620 90 460 | – |

| Мебель | 16020 | – |

| Кредиторская задолженность | – | 220 |

| Незаработанная выручка от консалтинговых услуг | – | 3 000 90 460 |

| Векселя к оплате | – | 6 000 |

| Mr.Магориум, столица | – | 20 320 90 460 |

| Mr. Magorium, снятие | 300 | – |

| Выручка от консультационных услуг | – | 6 800 90 460 |

| Доходы от аренды | – | 320 |

| Арендные расходы | 1 000 90 460 | – |

| Расходы на заработную плату | 1,400 | – |

| Коммунальные расходы | 230 | – |

| Итого | 36 660 долл. США 90 460 | 36 660 долл. США 90 460 |

Согласно правилам двойной записи, все дебеты компании должны равняться всем кредитам.Если сумма дебетовых записей в пробном балансе не равна сумме кредитов, это означает, что произошла ошибка при записи или публикации записей журнала.

Если вы используете бухгалтерское программное обеспечение, это обычно означает, что вы допустили ошибку при вводе информации в систему.

Поиск и исправление этих ошибок называется внесением исправляющих записей .

Шаг 4: Подготовьте корректировочные записи в конце периода

После того, как вы внесли необходимые исправления, самое время внести исправления.

Корректирующие записи убедитесь, что ваша финансовая отчетность содержит только информацию, относящуюся к конкретному периоду времени, который вас интересует. Существует четыре основных типа корректировок: отсрочки, начисления, налоговые корректировки и корректировки недостающих транзакций.

1. Отсрочка связана с деньгами, которые вы потратили до того, как увидит какой-либо результирующий доход (например, покупка канцелярских товаров, которые вы будете использовать в будущем), или наличными, которые вы получили до того, как предоставил услугу или товар (например,грамм. предоплата от заказчика).

Другими словами, отсрочки удаляют транзакции, которые не относятся к периоду, за который вы создаете финансовый отчет.

2. Начисления связаны с доходами, которые вы не сразу зарегистрировали в то время (например, счет, который вы отправили клиенту через две недели после оказания им консультационных услуг), или расходами, которые вы не сразу оплатили ( например арендная плата, которую вы должны арендодателю и еще не заплатили).

Начисления убедитесь, что в финансовой отчетности, которую вы готовите сейчас, учтены эти будущие платежи и расходы.

3. Отсутствующие корректировки транзакций помогут вам учесть транзакции, о которых вы забыли при ведении бухгалтерского учета, например, деловые покупки в личный кредит. Вы бы добавили их сюда.

4. Налоговые корректировки помогут вам учесть такие вещи, как амортизация и другие налоговые вычеты. Например, вы могли заплатить большие деньги за новое оборудование, но в этом году вы сможете списать часть стоимости. Налоговые корректировки происходят раз в год, и ваша цена за конверсию, скорее всего, поможет вам в этом.

Шаг 5. Подготовьте скорректированный пробный баланс

После того, как вы разместили все свои корректировочные записи, пора создать еще один пробный баланс, на этот раз с учетом всех корректировочных записей, которые вы сделали.

Этот новый пробный баланс называется скорректированным пробным балансом , и одна из его целей — доказать, что все кредитовые и дебетовые сальдо вашей бухгалтерской книги после всех корректировок.

После корректировки пробного баланса у вас будет вся информация, необходимая для подготовки финансовой отчетности вашей компании!

Шаг 6: Подготовьте финансовую отчетность

Последний шаг в бухгалтерском цикле — подготовка финансовой отчетности, в которой рассказывается, где находятся деньги вашего бизнеса и как они туда попали.Вероятно, это самая большая причина, по которой мы проходим все проблемы на первых пяти этапах цикла бухгалтерского учета.

После создания скорректированного пробного баланса составление финансовой отчетности становится довольно простой задачей.

Во-первых, отчет о прибылях и убытках может быть подготовлен с использованием информации из разделов счета доходов и расходов пробного баланса.

Затем можно подготовить баланс , состоящий из активов, обязательств и собственного капитала.

После того, как ваш CPA подготовит финансовую отчетность вашей компании, они сделают еще один раунд корректировок, чтобы закрыть временных счетов вашей компании , что сбрасывает систему и готовит ее к следующему бухгалтерскому циклу.

Есть и другие финансовые отчеты. Вы можете узнать о них больше в нашей статье «Как читать финансовую отчетность».

–

Бухгалтерский цикл звучит как большая работа, потому что это так. Но результат того стоит: практическое финансовое понимание вашего бизнеса.Кроме того, бухгалтер может позаботиться о бухгалтерском цикле за вас, чтобы вы могли сосредоточиться на том, что у вас получается лучше всего. Вот как нанять подходящего бухгалтера для вашего малого бизнеса.

Вот как нанять подходящего бухгалтера для вашего малого бизнеса.

Какие этапы бухгалтерского цикла? | Малый бизнес

Учетный цикл — это бухгалтерский процесс записи, обобщения и представления деловой и финансовой информации заинтересованным сторонам компании. Учетный процесс состоит из последовательности шагов или этапов бухгалтерского цикла, которые служат логическим продолжением выполнения связанных бухгалтерских задач.Основные задачи в бухгалтерском цикле включают запись бизнес-операций, внесение корректировок, обобщение информации о счетах, проверку информации в счетах и подготовку финансовых отчетов.

Журналирование транзакций

Учетный цикл начинается с определения бизнес-операций и их записи в исходные журнальные книги. Компании регистрируют хозяйственные операции по мере их совершения в течение отчетного периода, а также вносят корректировки в записи о начисленных доходах и расходах, которые не связаны с конкретными операциями.Ведение журнала транзакций помогает собрать финансовую информацию по различным счетам транзакций, которая будет использоваться в качестве источника информации на более поздних этапах бухгалтерского цикла.

Проводка счета

Проводка счета — это проводка ранее записанной информации о транзакциях из журналов в главную бухгалтерскую книгу компании. Главная бухгалтерская книга — это совокупность всех счетов, организованных в том порядке, в котором они будут отображаться в будущих финансовых отчетах, часто начиная со счетов активов, пассивов и собственного капитала владельцев, за которыми следуют различные счета доходов и расходов.Перенос информации о счете из журналов в главную книгу помогает лучше классифицировать и обобщать информацию о счетах по отдельным счетам, а не по датам транзакций.

Пробная балансировка

Записанная и опубликованная информация позже проверяется на отсутствие ошибок. Компании используют так называемый пробный баланс, чтобы доказать математическое равенство дебетов и кредитов от более ранней записи и проводки. Пробный баланс — это список всех счетов главной книги и их балансов, со всеми дебетами в одном столбце и кредитами в другом столбце.При отсутствии ошибок записи и публикации итоги в двух столбцах должны быть сбалансированы друг с другом.

Пробный баланс — это список всех счетов главной книги и их балансов, со всеми дебетами в одном столбце и кредитами в другом столбце.При отсутствии ошибок записи и публикации итоги в двух столбцах должны быть сбалансированы друг с другом.

Подготовка отчета

Бухгалтерский цикл заканчивается составлением финансовой отчетности и выполнением необходимых заключительных проводок. В конце отчетного периода компании готовят различные финансовые отчеты, а именно баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет о собственном капитале. Для построения этой финансовой отчетности компании используют проверенную информацию в пробном балансе для заполнения выписок с суммой остатков на соответствующих счетах в пробном балансе.Все временные счета, такие как счета доходов и расходов, закрываются, чтобы показать нулевой баланс в главной книге, поэтому они готовы к записи для следующего цикла учета.

Ссылки

Биография писателя

Джей Уэй, специалист по инвестициям и исследованиям, начал писать финансовые статьи для поставщиков веб-контента в 2007 году. Он писал для goldprice.org, shareguides.co.uk и upskilled.com.au. Уэй имеет степень магистра делового администрирования в области финансов Университета Центрального Мичигана и степень магистра бухгалтерского учета Университета Золотые Ворота в Сан-Франциско.

Обычная последовательность шагов в процессе записи в бухгалтерском учете

Учет и отчетность — это запись, анализ и отчетность о событиях, которые имеют существенное значение для компании. Счета содержат записи об изменениях в активах, обязательствах, собственном капитале, доходах и расходах. Обычная последовательность шагов в процессе записи включает анализ, подготовку записей журнала и разноску этих записей в главной книге. Последующие бухгалтерские процессы включают подготовку пробного баланса и составление финансовой отчетности.

Основы: дебет и кредит

Дебет и кредит — это основные инструменты учета для изменения счетов. Дебетование увеличивает счета активов и расходов и уменьшает счета пассивов, капитала и доходов. Кредиты увеличивают счета пассивов, капитала и доходов и уменьшают счета активов и расходов. Дебет и кредит находятся на левой и правой сторонах Т-счета, соответственно, что является основной формой представления счета.

Дебетование увеличивает счета активов и расходов и уменьшает счета пассивов, капитала и доходов. Кредиты увеличивают счета пассивов, капитала и доходов и уменьшают счета активов и расходов. Дебет и кредит находятся на левой и правой сторонах Т-счета, соответственно, что является основной формой представления счета.

Анализ

Первым шагом в процессе записи является анализ транзакции, определение бухгалтерских проводок и их запись в соответствующие счета.Анализ включает изучение бумажной или электронной записи о транзакции, такой как счет-фактура, товарный чек или электронный перевод. Обычные операции включают продажу продуктов, предоставление услуг, закупку материалов, выплату заработной платы, покупку рекламы и регистрацию процентных платежей. При учете по методу начисления компании должны регистрировать операции в тот же период, когда они происходят, независимо от того, переходят ли денежные средства из рук в руки. Операции с доходами и расходами влияют на соответствующие счета отчета о прибылях и убытках, а также балансовые счета.Некоторые операции могут влиять только на балансовые счета.

Записи журнала

Записи журнала — второй шаг в процессе записи. Журнал — это хронологическая запись транзакций. Запись состоит из даты операции, сумм дебета и кредита для соответствующих счетов и краткого пояснения к операции. Например, записи журнала для транзакции продажи за наличные предназначены для кредитования (увеличения) продаж и дебета (увеличения) денежных средств. Записи журнала раскрывают все последствия транзакции в одном месте.Они также полезны при обнаружении и исправлении ошибок, поскольку суммы дебета и кредита должны сбалансироваться в конце периода.

Проводка в книгу

Третий и последний шаг в процессе записи — это проводка записей журнала в главной книге, которая содержит итоговые записи всех счетов. Каждая запись имеет поля для даты транзакции, комментариев, дебетов, кредитов и непогашенного остатка. В предыдущем примере транзакции продажи процесс разноски включает в себя ввод суммы кредита для торгового счета, дебетовой суммы для денежного счета и обновление соответствующих сальдо. Главная книга может иметь форму подшивки, учетных карточек или программного приложения.

Что такое бухгалтерский цикл? Как управлять рабочими процессами в бухгалтерском учете | Процессная улица

Здесь, на Process Street, мы всегда говорим о важности рабочих процессов.Рабочие процессы помогают определить, какую работу вы выполняете и в каком порядке.

Согласно отчету Powering Productivity от Planview, плохие процессы и рабочие процессы являются причиной номер 1 неэффективности в организациях.Кроме того, отчет Chaos Theory от Projectplace показал, что менеджеры проектов теряют 2 часа 45 минут каждую неделю из-за плохих рабочих процессов.

Когда вы документируете свои рабочие процессы и улучшаете их, вы оптимизируете свою работу. Это приводит к более быстрому выполнению более качественной работы.

Это один из простейших способов повысить производительность вашей работы или работы организации. От базовых рабочих процессов с парой шагов до рабочих процессов всей компании с множеством заинтересованных сторон и переменных.

Этот принцип остается верным в бесчисленных сценариях использования и отраслях, но наиболее эффективен в тех областях, где работа выигрывает от стандартизованных практик.

Это подводит нас к сфере бизнеса, где стандартизация является верным признаком качества: бухгалтерскому учету.

Эффективная практика бухгалтерского учета требует четкого понимания того, как информация течет по всему вашему бизнесу.

В этой статье мы рассмотрим:

- Что такое бухгалтерский цикл?

- Что такое рабочий процесс?

- Как построить процессы для вашей бухгалтерской деятельности

- 11 бухгалтерских процессов, которые вы можете попробовать сегодня

Что такое бухгалтерский цикл?

Источник Бухгалтерский цикл является одним из центральных рабочих процессов бухгалтерского учета.Это следует из того, когда транзакция впервые документируется, до момента подачи финансового отчета. Цикл начинается заново каждый отчетный период и является основой прочной структуры бухгалтерского учета.

Цикл начинается заново каждый отчетный период и является основой прочной структуры бухгалтерского учета.

Объяснение бухгалтерского учета описывает цикл следующим образом:

Бухгалтерский цикл — это пошаговый процесс записи, классификации и обобщения экономических операций предприятия. Он генерирует полезную финансовую информацию в форме финансовых отчетов, включая отчет о прибылях и убытках, баланс, отчет о движении денежных средств и отчет об изменениях в капитале.

Принцип временного периода требует, чтобы бизнес составлял финансовую отчетность на периодической основе. Следовательно, бухгалтерский цикл выполняется один раз в течение каждого отчетного периода. Цикл бухгалтерского учета начинается с регистрации отдельных операций и заканчивается подготовкой финансовых отчетов и заключительных проводок.

Затем этот цикл разбивается на серию различных шагов.

Есть некоторые разногласия относительно того, следует ли рассматривать цикл как 8 шагов, 9 или даже 10.Число 10 необязательно.

Цикл выглядит следующим образом:

- Анализировать и записывать транзакции с помощью записей журнала

- Размещать записи журнала на счетах главной книги

- Подготовить нескорректированный пробный баланс

- Подготовить корректировочные проводки на конец периода

- Подготовить скорректированный пробный баланс

- Подготовить финансовую отчетность

- Закрыть временные счета через закрывающие записи

- Подготовить пробный баланс после закрытия

Анализировать и записывать транзакции с помощью записей журнала

Регистрируются любые транзакции, которые считаются относящимися к бизнесу или бизнес-операциям.

Для каждого из них вы создадите или соберете соответствующие бизнес-документы или исходных документов .

Как поясняет бухгалтерский коуч, это обычные документы, которые вы ожидаете накопить в ходе своей деятельности:

Например, исходным документом компании для регистрации приобретенных товаров является счет поставщика, подтвержденный заказом компании на поставку и квитанцией о получении.

Исходными документами компании для расчета заработной платы на неделю являются табели учета рабочего времени сотрудников.Производственные записи производителя также будут включать исходные документы, такие как формы заявки на материалы.

Вы записываете детали этих транзакций в свой журнал.

Журнал — это хронологический список операций, информация часто записывается дважды; как списанные и зачисленные.

Вы можете использовать отдельный общий журнал или рядом с ним может быть ряд специализированных журналов для регулярных операций; продажи и др.

Размещать записи журнала на счетах главной книги

ИсточникВ бухгалтерской книге показаны изменения, внесенные в каждый из наших счетов в отношении прошлых транзакций и текущих балансов.

Это также известно как Книги последней записи. Что, я думаю, мы все можем согласиться, гораздо круче.

Главная книга — это своего рода авторитетный учет операций и их влияния на финансы компании за отчетный период.

Accounting Verse предоставит следующий пример, чтобы проиллюстрировать, как это происходит:

Например, все дебеты и кредиты записей журнала, внесенные в кассу, будут перенесены на счет кассы в главной книге.Мы сможем рассчитать приросты и убытки наличными; таким образом, можно определить конечный баланс наличных денег.

Подготовить нескорректированный пробный баланс

Первым шагом здесь является извлечение всех различных остатков на счетах из главной книги и их размещение в другом отчете.

Затем вы добавляете дебетовые и кредитовые сальдо. Ваши общие дебеты и общие кредиты должны быть равны.

Если они не равны, вы делаете так называемую корректирующую запись , чтобы исправить или отменить ошибки.Вы также должны проверить, что все правильно, даже в случае равенства между дебетом и кредитом. Если с обеих сторон было сделано несколько ошибок, они могут показаться равными, но в них есть ошибки, такие как двойная публикация.

Пробный баланс предназначен только для проверки равенства кредитов и дебетов, поэтому не слишком зацикливайтесь на нем как на показателе общей правильности учета на данном этапе.

Подготовить корректировочные проводки на конец периода

Звучит сложнее, чем есть на самом деле.

На этом этапе вы просто учитываете вещи, которые не попали в бухгалтерские книги.

Возможно, это расходы, понесенные вчера, или другая транзакция, которой нет в проверяемых вами документах. Корректирующие записи нужны для того, чтобы убрать эти свободные концы.

Подготовить скорректированный пробный баланс

ИсточникAccounting Verse кратко резюмирует это:

Скорректированный пробный баланс может быть подготовлен после внесения корректировочных записей и до подготовки финансовой отчетности.Это необходимо для проверки, равны ли дебет кредитам после внесения корректировочных записей.

Вы просто пересчитываете пробный баланс с учетом корректировочных записей.

Подготовить финансовую отчетность

Финансовый отчет — это не последняя стадия процесса, но во многих отношениях это ключевой результат процесса.

Полный комплект финансовой отчетности состоит из: (1) отчета о совокупном доходе (отчет о прибылях и убытках), (2) отчета об изменениях в капитале, (3) отчета о финансовом положении или бухгалтерском балансе, ( 4) Отчет о движении денежных средств и (5) Примечания к финансовой отчетности.

Вам следует начинать финансовый отчет только после того, как были предприняты предыдущие шаги; когда кредиты и дебеты равны, и были приняты во внимание корректировочные записи.

Это официальная сводка за отчетный период.

Закрыть временные счета через закрывающие записи

Некоторые из ваших учетных записей являются временными или номинальными счетами, тогда как другие являются постоянными или реальными счетами.

Балансовый счет, например, может быть реальным или постоянным. Наряду с активами или пассивами.

Наряду с активами или пассивами.

Временные счета включают счета доходов, расходов или снятия средств. Эти счета закрываются до сводного счета в конце отчетного периода.

Вы можете думать об этих счетах как о связанных с собственным капиталом в определенных условиях, или вы можете думать о них как о полезной информации. Никому больше не нужно знать, что вы потребовали 5 долларов за сэндвич, но уместно знать, что компания владеет зданием независимо от отчетного периода.

Подготовить пробный баланс после закрытия

Пробный баланс после закрытия — это просто пересчет баланса после удаления закрытых счетов.

Как всегда, кредиты и дебеты должны быть равны.

Теперь вы готовы начать новый отчетный период.

Что такое рабочий процесс?

Рабочий процесс — это представление последовательных шагов, необходимых для превращения ресурсов в продукты или услуги.Википедия решила использовать еще более непонятное определение:

Рабочий процесс состоит из согласованного и повторяемого шаблона деловой активности, обеспечиваемого систематической организацией ресурсов в процессы, которые преобразуют материалы, предоставляют услуги или обрабатывают информацию. Он может быть изображен как последовательность операций, объявленных как работа человека или группа, организация персонала или один или несколько простых или сложных механизмов.