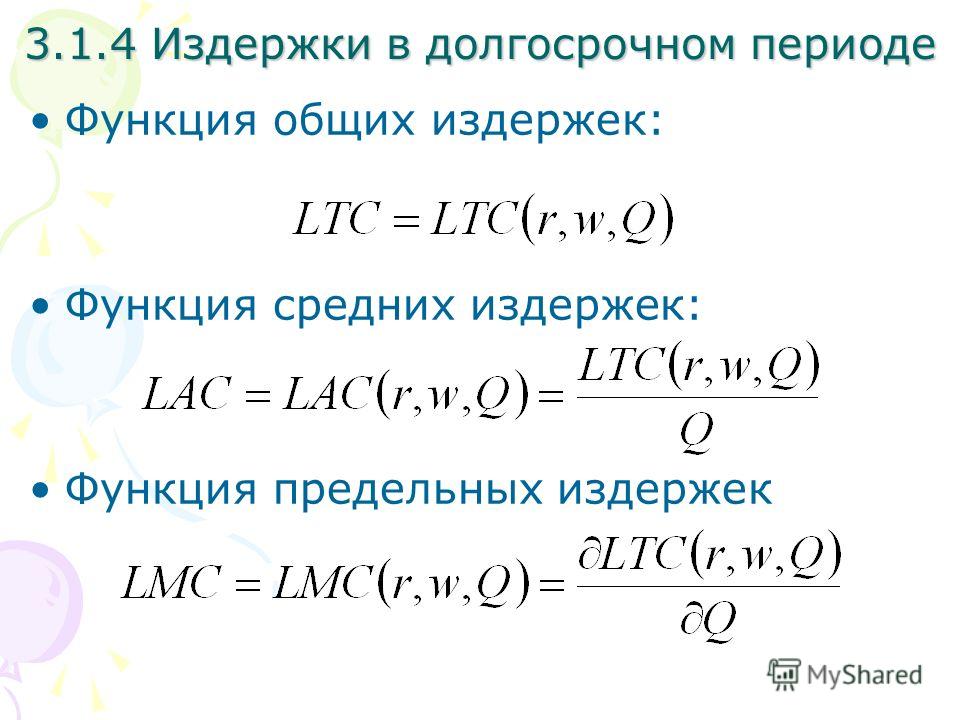

Постоянные издержки формула: Формула предельных издержек и примеры

Формула предельных издержек и примеры

Понятие предельных издержек

Формула предельных издержек рассчитывается путем отношения прироста общих издержек к приросту количества товара. Также формула предельных издержек определяется отношением прироста переменных издержек (изменение суммы общих издержек равно изменению переменных издержек каждой дополнительной единицы) к приросту количества товара.

Виды издержек

Каждое предприятие в своем стремлении получить максимальную прибыль несет расходы на приобретение производственных факторов, при этомстремясь достичь уровня производства заданного объема продукции с наименьшими расходами.

Предприятие не может оказывать воздействие на цену ресурсов, но знание зависимости объема производства от количества переменных затрат, происходит расчет издержек.

В соответствии с организацией расходы классифицируются на группы:

- Индивидуальные расходы для конкретной компании,

- Общественные расходы — затраты на выпуск определенного вида продукции, которые несет вся экономика,

- Альтернативные издержки,

- Производственные затраты и др.

Также издержки классифицируются на 2 группы:

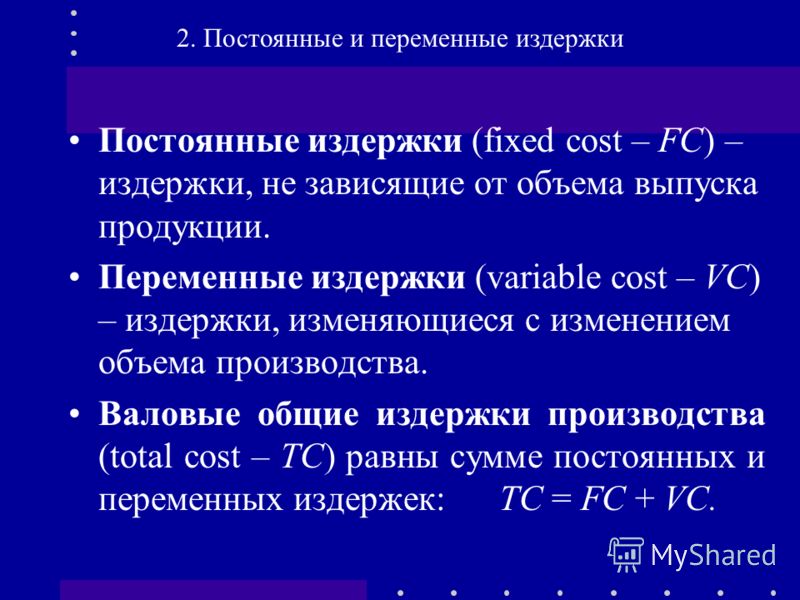

- Постоянные издержки, включают в себя вложение средств с целью обеспечения стабильного производства. Данный вид издержек постоянен и не зависит от производственного объема;

- Переменные издержки включают в себя затраты, которые подлежат легкой корректировке, не принося при этом ущерба деятельности предприятия (меняются в соответствии с объемами производства).

Формула предельных издержек

Предельные издержки являются изменением общих затрат предприятия в процессе производства каждой дополнительной единицы товара.

Формула предельных издержек выглядит следующим образом:

МС = TC / Q

Здесь ТС –прирост (изменение) общих издержек;

Q – прирост (изменение) объема выпуска товара.

Для расчета прироста общих издержек применяют следующую формулу:

ТС = ТС2 — ТС1

Для расчета изменения выпуска продукции используется следующее равенство:

Q = Q2 — Q1

Подставив данные равенства в формулу предельных издержек, получаем следующую формулу:

МС = (ТС2 — ТС1) / (Q2 — Q1)

Здесь Q1, Т1– начальное количество выпуска и соответствующее ему количество издержек,

Q2 и ТС2 – новое количество выпуска и соответствующая величина издержек.

Значение предельных издержек

Расчет величины предельных издержек дает возможность определить степень выгоды производства каждой дополнительной единицы товара.

Предельные издержки являются важным экономическим инструментом, определяющим стратегию производственного развития. Уровень предельных издержек дает возможность показать объем производства продукции, при котором предприятию нужно остановиться для получения максимального количества прибыли.

В случае увеличения объема производства и реализации издержки предприятия изменяются следующим образом:

- Равномерное изменение говорит о том, что предельные издержки являются постоянной величиной, равняясь переменным издержкам на единицу продукции;

- Ускоренное изменение отражает рост предельных издержек с увеличением объема производства;

- Замедленное изменение показывает сокращение предельных издержек фирмы, если ее расходы на закупаемые сырье, материалы уменьшаются с ростом объема выпуска.

Примеры решения задач

Издержки компании — глоссарий КСК ГРУПП

Издержки представляют собой денежную оценку затрат всех составляющих, участвующих в производстве готовой продукции. Различают следующие виды издержек фирмы:

- Общие издержки (TC),

- Постоянные издержки (FC),

- Переменные издержки (VC),

- Средние общие издержки (AC),

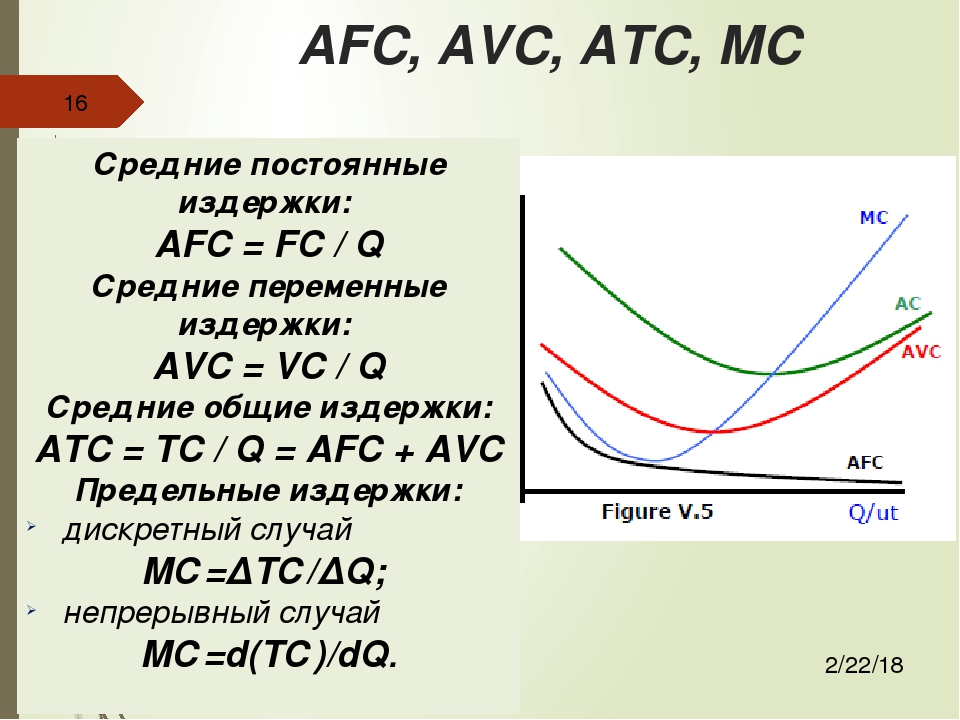

- Средние постоянные издержки (AFC),

- Средние переменные издержки (AVC).

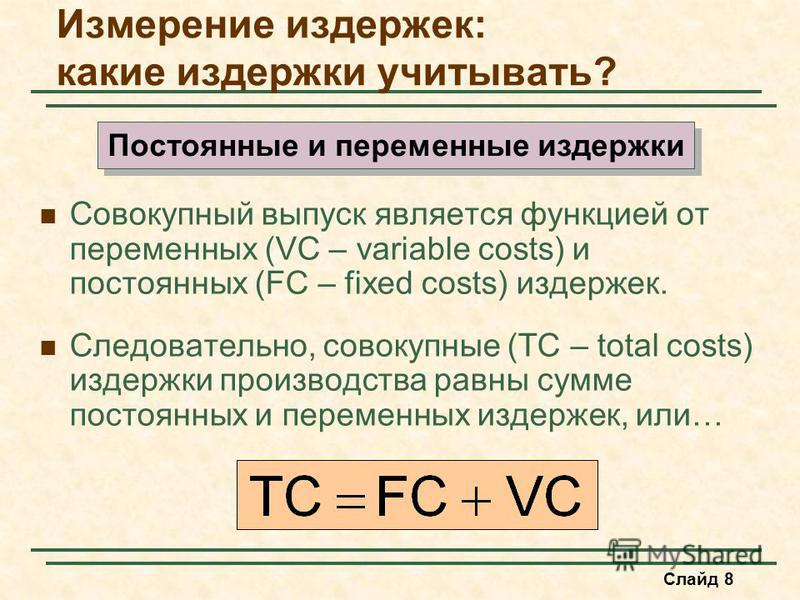

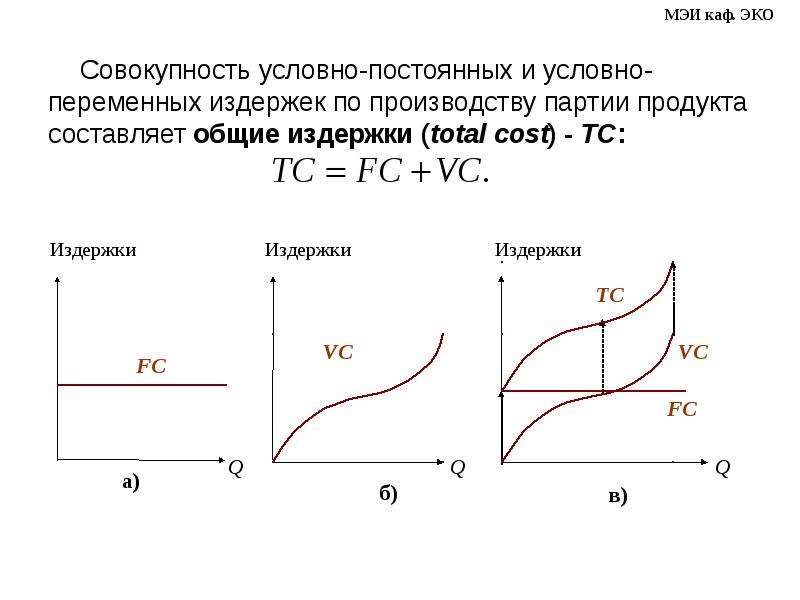

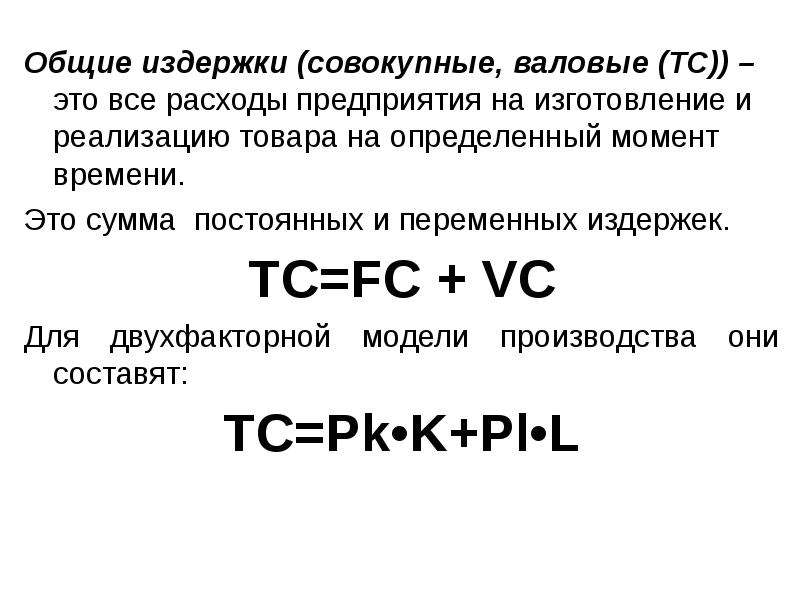

Общие издержки (TC)

Общие издержки — TC (Total Cost) — это сумма постоянных и переменных издержек.

Постоянные издержки (FC)

Постоянные издержки не зависят от объема произведенной продукции. Они связаны с самим существованием производства и должны быть оплачены, даже если фирма ничего не производит.

В краткосрочном периоде постоянными издержками могут быть:

плата за помещение, плата за лицензию, зарплата аппарата управления, охрана помещения, % банку за кредит, страховка, амортизационные отчисления и прочие.

Переменные издержки (VC)

Переменные издержки – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства: чем больше величина выпуска продукции Q, тем больше значение переменных издержек VC.

В краткосрочном периоде переменными издержками могут быть:

- плата за сырье и материалы, зарплата рабочих, плата за электроэнергию,

- плата за транспортные услуги и др.

В долгосрочном периоде все издержки являются переменными.

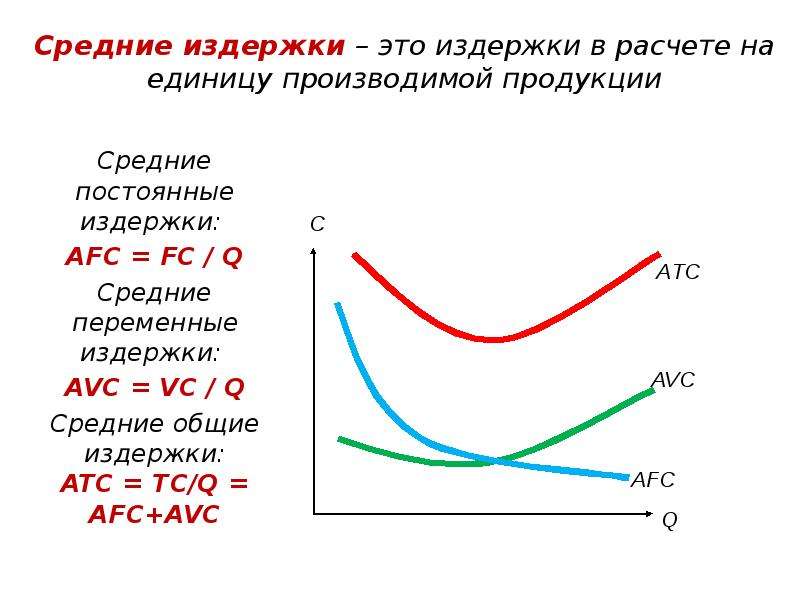

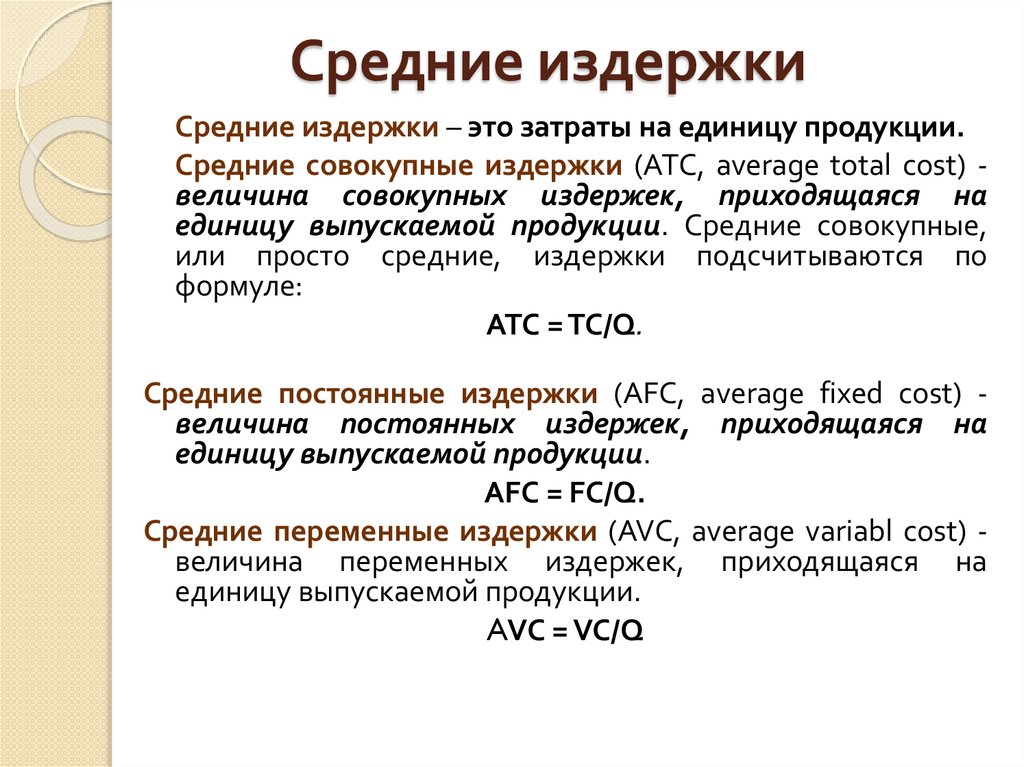

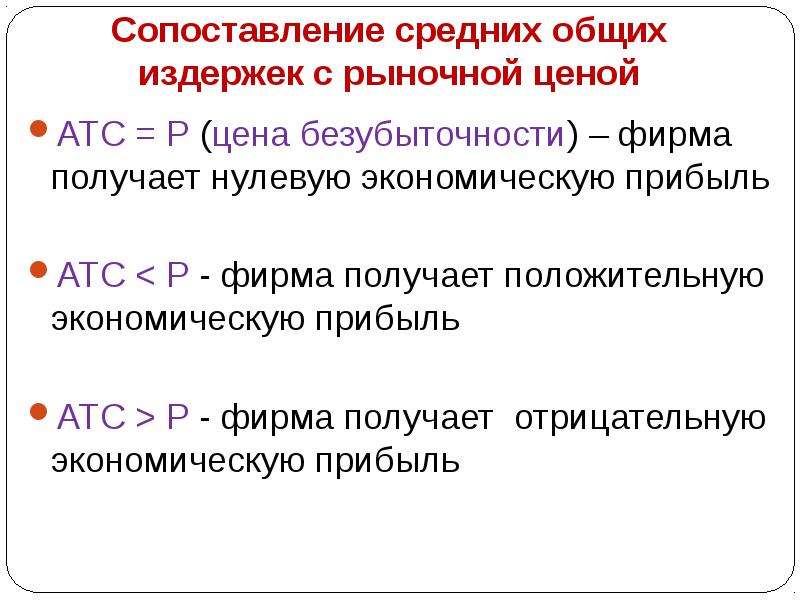

Средние общие издержки (AC)

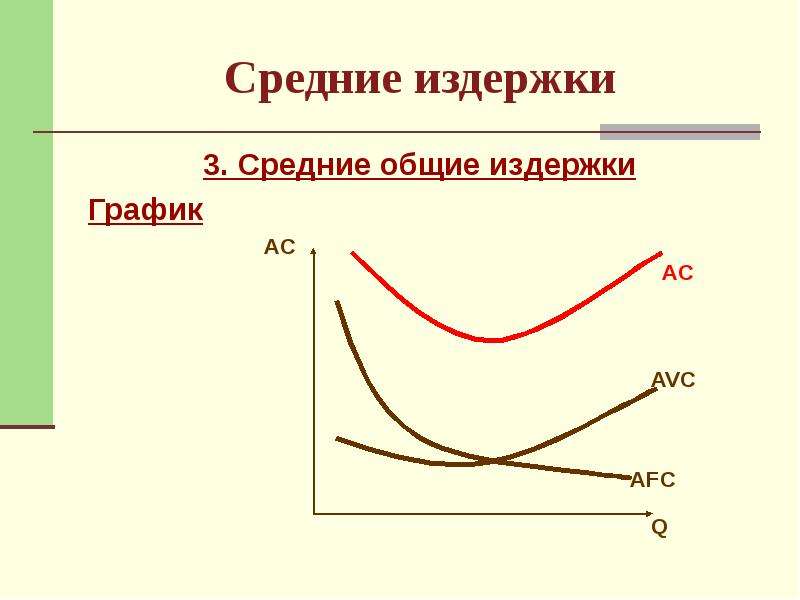

Средние общие издержки – AC (Average total cost), — это стоимость производства одной единицы продукции, себестоимость продукции: AC = TC : Q или AC = AFC + AVC

Средние постоянные издержки (AFC)

Средние постоянные издержки – AFC (Average fixed cost), — это постоянные издержки в расчете на одну единицу продукции.

Средние переменные издержки (AVC)

Средние переменные издержки – AVC (Average variable cost), — это переменные издержки на одну единицу продукции: AVC = VC : Q.

Постоянные, переменные и валовые издержки. Средние издержки. Предельные издержки

Все виды издержек фирмы в краткосрочном периоде делятся на постоянные и переменные.

Постоянные издержки (FC — fixed cost) — такие издержки, величина которых остается постоянной при изменении объема выпуска продукции. Постоянные издержки неизменны при любом уровне производства. Фирма должна их нести даже в том случае, когда не производит продукцию.

Переменные издержки (VC — variable cost) — это издержки, величина которых меняется при изменении объема выпуска продукции. Переменные издержки увеличиваются по мере роста объема производства.

Валовые издержки (TC — total cost) — это сумма постоянных и переменных издержек. При нулевом уровне выпуска продукции валовые издержки равны постоянным. По мере увеличения объема производства они увеличиваются в соответствии с ростом переменных издержек.

Следует привести примеры различных видов издержек и объяснить их изменение в связи с действием закона убывающей отдачи.

От величины совокупных постоянных, совокупных переменных и валовых издержек зависят средние издержки фирмы. Средние издержки определяются в расчете на единицу выпущенной продукции. Они обычно используются для сравнения с ценой единицы продукции.

В соответствии со структурой совокупных издержек фирмы различают средние постоянные (AFC — average fixed cost), средние переменные (AVC — average variable cost), средние валовые (ATC — average total cost) издержки. Они определяются следующим образом:

AFC = FC : Q

AVC = VC : Q

ATC = TC : Q = AFC + AVC

Одним из важных показателей являются предельные издержки. Предельные издержки (MC — marginal cost) — это добавочные издержки, связанные с производством каждой дополнительной единицы продукции. Другими словами, они характеризуют изменение валовых издержек, вызванное выпуском каждой дополнительной единицы продукции. Другими словами, они характеризуют изменение валовых издержек, вызванное выпуском каждой дополнительной единицы продукции.

Если ΔQ = 1, то MC = ΔTC = ΔVC.

Динамика совокупных, средних и предельных издержек фирмы с использованием гипотетических данных приведена в табл.

Динамика совокупных, предельных и средних издержек фирмы в краткосрочном периоде

| Объем выпуска продукции, ед. Q | Совокупные издержки, р. | Предельные издержки, р. МС | Средние издержки, р. | ||||

| постоянные FC | переменные VC | валовые ТС | постоянные AFC | переменные AVC | валовые АТС | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 0 | 100 | 0 | 100 | — | — | — | — |

| 1 | 100 | 50 | 150 | 50 | 100 | 50 | 150 |

| 2 | 100 | 85 | 185 | 35 | 50 | 42,5 | 92,5 |

| 3 | 100 | 110 | 210 | 25 | 33,3 | 36,7 | 70 |

| 4 | 100 | 127 | 227 | 17 | 25 | 31,8 | 56,8 |

| 5 | 100 | 140 | 240 | 13 | 20 | 28 | 48 |

| 6 | 100 | 152 | 252 | 12 | 16,7 | 25,3 | 42 |

| 7 | 100 | 165 | 265 | 13 | 14,3 | 23,6 | 37,9 |

| 8 | 100 | 181 | 281 | 16 | 12,5 | 22,6 | 35,1 |

| 9 | 100 | 201 | 301 | 20 | 11,1 | 22,3 | 33,4 |

| 10 | 100 | 226 | 326 | 25 | 10 | 22,6 | 32,6 |

| 11 | 100 | 257 | 357 | 31 | 9,1 | 23,4 | 32,5 |

| 12 | 100 | 303 | 403 | 46 | 8,3 | 25,3 | 33,6 |

| 13 | 100 | 370 | 470 | 67 | 7,7 | 28,5 | 36,2 |

| 14 | 100 | 460 | 560 | 90 | 7,1 | 32,9 | 40 |

| 15 | 100 | 580 | 680 | 120 | 6,7 | 38,6 | 45,3 |

| 16 | 100 | 750 | 850 | 170 | 6,3 | 46,8 | 53,1 |

На основании табл.

График постоянных издержек FС представляет собой горизонтальную линию. Графики переменных VC и валовых ТС издержек имеют положительный наклон. При этом крутизна кривых VC и TC сначала уменьшается, а затем, в результате действия закона убывающей отдачи, увеличивается.

График средних постоянных издержек AFC имеет отрицательный наклон. Кривые средних переменных издержек AVC, средних валовых издержек ATC и предельных издержек MC имеют дугообразную форму, т. е. сначала снижаются, достигают минимума, а затем приобретают возвышающийся вид.

Обращает на себя внимание зависимость между графиками средних переменных AVC и предельных МС издержек, а также между кривыми средних валовых АТС и предельных МС издержек. Как видно на рис., кривая МС пересекает кривые AVC и АТС в точках их минимума. Это вызвано тем, что пока предельные, или добавочные, издержки, связанные с производством каждой дополнительной единицы продукции, меньше средних переменных или средних валовых издержек, которые были до производства данной единицы, средние издержки снижаются. Однако когда предельные издержки определенной единицы продукции превысят средние, которые были до ее изготовления, средние переменные и средние валовые издержки начинают увеличиваться. Следовательно, равенство предельных издержек со средними переменными и средними валовыми издержками (точки пересечения графика МС с кривыми AVC и АТС) достигается при минимальном значении последних.

Однако когда предельные издержки определенной единицы продукции превысят средние, которые были до ее изготовления, средние переменные и средние валовые издержки начинают увеличиваться. Следовательно, равенство предельных издержек со средними переменными и средними валовыми издержками (точки пересечения графика МС с кривыми AVC и АТС) достигается при минимальном значении последних.

Кривые постоянных, переменных и валовых издержек в краткосрочном периоде

Кривые средних и предельных издержек в краткосрочном периоде

Между предельной производительностью и предельными издержками существует обратная зависимость. До тех пор пока предельная производительность переменного ресурса увеличивается, и закон убывающей отдачи не действует, предельные издержки снижаются. Когда предельная производительность достигает максимума, предельные издержки становятся минимальными. Затем, когда начинает действовать закон убывающей отдачи, и предельная производительность снижается, предельные издержки увеличиваются. Таким образом, кривая предельных издержек МС является зеркальным отражением кривой предельной производительности МР. Аналогичная взаимосвязь существует также между графиками средней производительности и средних переменных издержек.

Таким образом, кривая предельных издержек МС является зеркальным отражением кривой предельной производительности МР. Аналогичная взаимосвязь существует также между графиками средней производительности и средних переменных издержек.

Atc как найти? —

Как найти издержки формула?

Общие издержки (ТС) – это совокупность постоянных и переменных издержек фирмы ТС = FC + VC.

Средние общие издержки определяются по формуле АТС = AFC + AVC.

Предельные издержки (МС) – это издержки, связанные с производством дополнительной единицы продукции.

Как найти переменные затраты на единицу продукции?

Разделите общие переменные затраты на объем производства.

Если вы разделите общую сумму переменных затрат на объем производства за анализируемый промежуток времени, то узнаете величину переменных затрат на единицу продукции.

Что такое TFC?

Постоянные издержки (FC, TFC)

Постоянные издержки, как и следует из названия, это совокупность издержек предприятия, которые возникают вне зависимости от объемов производимой продукции. Для обозначения таких издержек в литературе иногда применяется аббревиатура TFC (time-fixed costs).

Для обозначения таких издержек в литературе иногда применяется аббревиатура TFC (time-fixed costs).

Что такое средние постоянные издержки?

Средние постоянные издержки (AFC) — это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции: AFC = FC/Q.

Как найти средние постоянные издержки формула?

Средние переменные затраты (AVC)* представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции: AVC =VC/Q. Средние общие затраты (ATC)* показывают общие затраты на единицу продукции и определяются по формуле: ATC =TC/Q.

Как рассчитать величину предельных издержек?

Метод 3 Предельные издержки. Формула расчета

- Запишите формулу «Предельные издержки = изменение общих затрат / изменение количества продукции».

- Сделайте столбец справа от общих затрат под названием «Предельные издержки».

Ещё

Что такое постоянные издержки фирмы?

Постоянные издержки (Fixed costs) (FC) — это расходы фирмы, которые остаются неизменными и не зависят от величины и структуры производства и реализации.

Какие бывают издержки?

Постоянные, переменные, общие (валовые) издержки.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции.

Что такое переменные издержки фирмы?

Переменные издержки (Variable costs) (VC) — это расходы фирмы, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации продукции (например, затраты на заработную плату, сырье, топливо, энергию, транспортные услуги).

Что такое средние переменные издержки?

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Средние переменные издержки (AVC) равны: AVC = VC/ Q. Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Что относится к постоянным и переменным затратам?

К постоянным издержкам производства относятся: плата за аренду помещений, амортизация, административные и управленческие расходы, содержание оборудования и охрана помещения, затраты на отопление и электроэнергию и другое. В случае, если фирма получила кредит, то выплата процентов тоже относятся к постоянным расходам.

Что такое AC в экономике?

О́бщие затра́ты (англ. total cost, часто обозначается как TC) или валовые издержки — экономическая категория, представляющая собой необходимые издержки для производства продукции, оказания услуг, выполнения работ, состоящая из суммы переменных затрат (англ. variable costs, часто обозначается как VC или TVC (total

Как рассчитать постоянные затраты?

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама; Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П; Общие затраты = Постоянные затраты + Переменные затраты.

Что называют постоянными издержками?

Издержки производства Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда, проценты за кредиты.

Что относится к переменным затратам?

Переменные затраты — это издержки, размер которых изменяется пропорционально изменению объема производства продукции. К переменным затратам относятся: сырье и материалы, оплата труда производственных рабочих, закупаемые изделия и полуфабрикаты, топливо и электроэнергия на производственные нужды и пр.

Обновленная версия Формулы прибыли

О предыдущих версиях

В 2013 году мы разработали первую версию Формулы прибыли. В ней было всего четыре показателя: лиды, конверсия, средний чек и количество повторных транзакций. В середине 2015 года мы добавили еще два показателя: отток и возврат.

В середине 2015 года мы добавили еще два показателя: отток и возврат.

Свой самый известный вид Формула приобрела в конце 2016. Она разрослась до 17 показателей, которые позволяют компании эффективно управлять выручкой, издержками и, как следствие, прибылью. Система запечатлена в моей рабочей тетради «Формула прибыли».

Версия 4.0

Мы проанализировали, какие ещё показатели критически важны, и поняли, что раньше не учитывали ряд параметров при сборе данных, которые сильно влияют на интерпретацию происходящего. Сейчас Формула насчитывает 22 показателя. Основные изменения коснулись части издержек, в доходной части появилось лишь одно дополнение.

Доходная часть

Что сохранилось?

Левая доходная часть почти не изменилась. Она представляет собой ветку успешных клиентов, производную от охвата, первой конверсии, лидов, конверсии, желающих купить, четырех видов оттока. Кроме этого, левая часть зависит от LTV, производной от усилий по апселлу, кроссселлу, усилий в области построения бренда, свойств ассортиментной матрицы, платежеспособности привлекаемого спроса, стоимости каждой товарной позиции, глубины чека, среднего чека.

Кроме этого, левая часть зависит от LTV, производной от усилий по апселлу, кроссселлу, усилий в области построения бренда, свойств ассортиментной матрицы, платежеспособности привлекаемого спроса, стоимости каждой товарной позиции, глубины чека, среднего чека.

Что изменилось?

Мы разделили глубину чека на число уникальных SKU в чеке и среднее количество уникальных SKU в чеке. Это позволяет определить паттерн поведения выгодного для компании потребителя (покупает много одинаковых SKU или разных) и проводить интересные оптимизации. Человек, тяготеющий к большому количеству одинаковых SKU, потребляет по модели гипермаркета. Для супермаркета такой покупатель — JTBD, «похищенный» у другой стратегической группы.

Например, мы можем увидеть разницу между клиентами, которые покупают 5 банановых йогуртов (SKU = 1, Qsku = 5, т.о. D = 5), и клиентами, которые покупают только 3 банановых и два клубничных( SKU=2, Qsku=2,5, т.о. D = 5).

Часть издержек

Что сохранилось?

Общие издержки по-прежнему дробятся на постоянные и переменные. Переменные издержки увеличиваются вместе с ростом объемов производства, постоянные — нет. В Формуле осталось два показателя: Customer Acquisition Cost — стоимость получения нового клиента или его поглощение в базу и Customer Retention Cost — стоимость удержания существующего клиента.

Что изменилось?

В новой версии часть переменных издержек делится на COGS и SG&A. Под COGS (от англ. Cost of the Goods Sold) мы подразумеваем полноценную себестоимость как таковую. Показатель был в третьей версии Формулы, но рассматривался под другим углом. SG&A (от англ. Sales General & Administrative Costs) – все те переменные издержки, которые мы не можем отнести к себестоимости. И те и другие увеличиваются вместе с объемом производства и продаж, но COGS растет в среднем линейно, а SG&A — не линейно.

К COGS мы относим издержки, которые можно реально сопоставить с каждой единицей произведенной продукции. Издержки, которые нельзя сопоставить с объемами выпуска иначе как посредством логических ухищрений — это SG&A. COGS распадается на 6 составляющих:

1. Raw Materials – сырьевая себестоимость. Затраты на материалы, необходимые для производства.

2. Additional Materials – затраты на дополнительные материалы. Такие материалы нужны для производства, с точки зрения технологического процесса, но непосредственно не создают добавленной ценности для продукции. Например, при выплавке стали нужна облицовка доменных печей глиной. Глина расходуется, и в этом смысле она относится к себестоимости, но в самой выплавленной стали материала нет.

3. EN – затраты на энергию. К ним относятся только те затраты, которые нужны именно для производственного процесса (пар, дрова и т.п.).

4. LOG – логистические затраты. Связаны с закупкой, транспортировкой и транспортировкой после производства.

Связаны с закупкой, транспортировкой и транспортировкой после производства.

5. Work-in-Process — затраты на интерлогистику. К концу рабочего дня на технологической линии может остаться продукция, производство которой еще не закончено. Ее нужно инвентаризировать, погрузить на тележки, транспортировать на склады временного хранения, описать и хранить (иногда при особых температурных условиях).

6. Direct Labor – прямой труд. Зарплаты и прочие издержки, связанные с персоналом, который непосредственно участвует в производстве продукции и оказании услуги.

В предыдущей версии в затраты на персонал (H) входили затраты на наем, обучение, адаптацию, оценку, развитие бренда работодателя, внутренние коммуникации и организацию рабочего процесса. В новой версии мы разделили их на две составляющие: Direct Labor, входящий в COGS, и SG&A.

Затраты SG&A:

1. Коммерческие — затраты на КП, маркетинг, сервисные программы. Структурируем их по-старому: делим все коммерческие усилия на усилия по привлечению клиентов и усилия по удержанию.

Структурируем их по-старому: делим все коммерческие усилия на усилия по привлечению клиентов и усилия по удержанию.

2. Общие – затраты на офис, чай, кофе, туалетную бумагу и т.п.

3. Административные — зарплата и другие HR-издержки управляющего персонала. Например, затраты на подбор, обучение, удержание менеджеров или сотрудников, которые организуют инфраструктуру компании и оптимизируют рабочий процесс.

Причины изменений

Мы все чаще стали сталкиваться с компаниями, в которых очень сложно посчитать себестоимость продукции. Руководители таких компаний (чаще — крепкие производственники) хорошо знали COGS, а на весь SG&A считали котловым методом и, пропорционально объему затрат, с точки зрения себестоимости, производили процесс распределения на каждую единицу выпущенной продукции. В результате логической ошибки невозможно было ни рассчитать эффективность управляющего персонала, ни внедрить для него KPI.

Подробную расшифровку Формулы прибыли можно получить на курсе Академии Paper Planes или на марафоне Ильи Балахнина.

Постоянные т переменные издержки. Зависимость постоянных издержек от объема производства

Есть большое количество способов, с помощью которых компания получает прибыль, при этом важным является факт издержек. Издержки представляют собой реальные расходы, которые несет компания в своём функционировании. Если компания не способна уделять внимание категории издержек, то ситуация может стать непредсказуемой и величина прибыли может уменьшиться.

Постоянные издержки производства необходимо анализировать при построении их классификации, с помощью которой можно определить представление об их свойствах и основных характеристиках. Основная классификация издержек производства включает в себя постоянные, переменные, общие издержки.

Постоянные издержки производства

Постоянные издержки производства являются элементом модели точки безубыточности. Они являются затратами вне не зависимости от объема выпуска и противопоставляется переменным издержкам. В сумме постоянные и переменные затраты представляют общие издержки предприятия. Постоянные издержки можно сложить из нескольких элементов:

В сумме постоянные и переменные затраты представляют общие издержки предприятия. Постоянные издержки можно сложить из нескольких элементов:

- аренда помещения,

- отчисления на амортизацию,

- расходы по управлению и административному персоналу,

- стоимость машин, техники и оборудования,

- охрана помещений для производства,

- оплата процентов по кредиту банкам.

Постоянные издержки представлены затратами предприятий, которые в кратких периодах неизменны и не зависят от изменений производственных объемов. Такой тип издержек должен быть оплачен, даже если предприятие ничего не производит.

Средние постоянные издержки

Средние постоянные издержки можно получить, если вычислить отношение постоянных издержек и объема выпуска продукции. Таким образом, средние постоянные издержки представляют собой постоянный расход по выпуску изделий. В сумме постоянные издержки не зависят от производственных объемов. По этой причине средние постоянные издержки будут стремиться к уменьшению по мере роста количества выпускаемых изделий. Это происходит по той причине, что при увеличении производственных объемов сумма постоянных затрат распределена на большее количество изделий.

Это происходит по той причине, что при увеличении производственных объемов сумма постоянных затрат распределена на большее количество изделий.

Особенности постоянных издержек

Постоянные издержки в кратковременном периоде не меняются в соответствии с изменениями объема производства. Иногда постоянные издержки называют безвозвратными издержками или накладными расходами. Постоянные издержки включают в себя расходы по содержанию зданий, площадей, закупке оборудования. Категория постоянных издержек используется в нескольких формулах.

Так, при определении общих издержек (TC) необходима совокупность постоянных и переменных издержек. Общие издержки вычисляются по формуле:

Данный вид издержек растет с увеличением производственных объемов. Также существует формула определения общих постоянных издержек, которые вычисляются через деление постоянных издержек на определенный объем выпускаемых изделий. Формула выглядит следующим образом:

Средние постоянные издержки используются для расчета средних общих издержек. Средние общие издержки находятся через сумму средних постоянных и переменных издержек по формуле:

Средние общие издержки находятся через сумму средних постоянных и переменных издержек по формуле:

Постоянные издержки краткосрочного периода

При производстве изделий затрачен живой и прошлый труд. В этом случае каждое предприятие стремится к получению наибольшей прибыли от своего функционирования. В случае каждое предприятие может пойти двумя путями — продать продукцию более дорого или сократить свои издержки по выпуску изделий.

В соответствии со временем, которое затрачивается на изменение количества используемых в производственных процессах ресурсов, принято различать долгосрочные и краткосрочные периоды деятельности предприятия. Краткосрочный интервал представляет собой временное промежуток, в течение которого изменяются размеры предприятия, его выпуск и затраты. В это время изменение объемов изделий происходит через изменение объема переменных затрат. В краткосрочные периоды предприятие может с оперативностью менять только переменные факторы, включая сырье, труд, топливо, вспомогательные материалы. Краткосрочный период подразделяет издержки на постоянные и переменные. В такие периоды в основном обеспечиваются постоянные затраты, определяемые постоянными издержками.

Краткосрочный период подразделяет издержки на постоянные и переменные. В такие периоды в основном обеспечиваются постоянные затраты, определяемые постоянными издержками.

Свое название постоянные издержки производства получают в соответствии со своей неизменной природой и независимостью по отношению к объему производства.

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

Постоянные издержки (FC) — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

К постоянным издержкам относятся:

- — оплата процентов по банковским кредитам;

- — амортизационные отчисления;

- — выплата процентов по облигациям;

- — оклад управляющего персонала;

- — арендная плата;

- — страховые выплаты;

Переменные издержки(VC) — это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

Они представляют собой издержки переменных факторов производства фирмы.

К переменным издержкам относятся:

- — заработная плата;

- — транспортные расходы;

- — затраты на электроэнергию;

- — затраты на сырье и материалы.

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:

вначале они растут пропорционально изменению объема производства (до достижения точкиA)

затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки B)

третий период, отражающий изменение переменных издержек (движение вправо от точки B), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.

Общие (валовые) издержки(TC) — это все издержки на данный момент времени, необходимые для производства того или иного товара. ТС = FC + VC

Формирование кривой средних долгосрочных издержек, ее график

Эффект масштаба это феномен долгосрочного периода, когда все ресурсы переменные. Данное явление нельзя путать с известным нам законом убывающей отдачи. Последний является феноменом исключительно краткосрочного периода, когда взаимодействуют постоянные и переменные ресурсы.

При неизменных ценах на ресурсы эффект масштаба обусловливает динамику издержек в долгосрочном периоде. Ведь именно он показывает, приводит ли наращивание производственных мощностей к уменьшению или увеличению отдачи.

Эффективность использования ресурсов в данном периоде удобно анализировать с помощью функции долгосрочных средних издержек LATC. Что представляет собой эта функция? Предположим, что правительство Москвы решает вопрос о расширении принадлежащего городу завода АЗЛК. При имеющейся производственной мощности минимизация издержек достигается при объеме производства в 100 тысяч автомобилей в год. Это положение вещей отображает кривая краткосрочных средних издержек ATC1, соответствующая данному масштабу производства (рис. 6.15).Пусть введение новых моделей, выпуск которых намечен совместно с «Рено», увеличило спрос на автомобили. Местный проектный институт предложил два проекта расширения завода, соответствующих двум возможным масштабам производства. Кривые ATC2 и ATC3 являются кривыми краткосрочных средних издержек для этих больших масштабов производства. При принятии решения о варианте расширения производства руководство завода, помимо учета финансовых возможностей инвестирования, примет во внимание два основных фактора величину спроса и значение издержек, с которыми можно произвести требуемый объем производства. Необходимо выбрать масштаб производства, который обеспечит удовлетворение спроса при минимальных издержках на единицу продукции.

При имеющейся производственной мощности минимизация издержек достигается при объеме производства в 100 тысяч автомобилей в год. Это положение вещей отображает кривая краткосрочных средних издержек ATC1, соответствующая данному масштабу производства (рис. 6.15).Пусть введение новых моделей, выпуск которых намечен совместно с «Рено», увеличило спрос на автомобили. Местный проектный институт предложил два проекта расширения завода, соответствующих двум возможным масштабам производства. Кривые ATC2 и ATC3 являются кривыми краткосрочных средних издержек для этих больших масштабов производства. При принятии решения о варианте расширения производства руководство завода, помимо учета финансовых возможностей инвестирования, примет во внимание два основных фактора величину спроса и значение издержек, с которыми можно произвести требуемый объем производства. Необходимо выбрать масштаб производства, который обеспечит удовлетворение спроса при минимальных издержках на единицу продукции.

ЯДолгосрочная кривая средних издержек для конкретного проекта

Здесь принципиальное значение имеют точки пересечения соседних кривых краткосрочных средних издержек (точки А и В на рис. 6.15). Сравнением соответствующих этим точкам объемов выработки и величины спроса определяют необходимость наращивания масштаба производства. В нашем примере, если величина спроса не превысит 120 тыс. автомобилей в год, производство целесообразно осуществлять при масштабе, описываемом кривой ATC1, т. е. на существующих уже мощностях. В этом случае достижимые удельные издержки минимальны. Если спрос возрастет до 280 тыс. автомобилей в год, то наиболее подходящим был бы завод с масштабом производства, описываемым кривой ATC2. Значит, целесообразно осуществить первый инвестиционный проект. Если же спрос превысит 280 тысяч автомобилей в год, придется реализовывать второй инвестиционный проект, т. е. расширять масштаб производства до размеров, описываемых кривой ATC3.

6.15). Сравнением соответствующих этим точкам объемов выработки и величины спроса определяют необходимость наращивания масштаба производства. В нашем примере, если величина спроса не превысит 120 тыс. автомобилей в год, производство целесообразно осуществлять при масштабе, описываемом кривой ATC1, т. е. на существующих уже мощностях. В этом случае достижимые удельные издержки минимальны. Если спрос возрастет до 280 тыс. автомобилей в год, то наиболее подходящим был бы завод с масштабом производства, описываемым кривой ATC2. Значит, целесообразно осуществить первый инвестиционный проект. Если же спрос превысит 280 тысяч автомобилей в год, придется реализовывать второй инвестиционный проект, т. е. расширять масштаб производства до размеров, описываемых кривой ATC3.

В долгосрочном периоде хватит времени для воплощения в жизнь любого возможного инвестиционного проекта. Поэтому в нашем примере кривая долгосрочных средних издержек будет состоять из последовательных участков кривых краткосрочных средних издержек до точек их пересечения со следующей такой кривой (жирная волнообразная линия на рис. 6.15).

6.15).

Таким образом, каждая точка кривой долгосрочных издержек LATC определяет минимальные достижимые издержки на единицу продукции при данном объеме производства с учетом возможности изменения масштаба производства.

В предельном случае, когда под любую величину спроса строится свой завод соответствующего масштаба, т. е. существует бесконечно много кривых краткосрочных средних издержек, кривая долгосрочных средних издержек из волнообразной видоизменяется в плавную линию, огибающую все кривые краткосрочных средних издержек. Каждая точка кривой LATC является точкой касания с определенной кривой ATCn (рис. 6.16).

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Постоянные и переменные затраты, их учет — это неотъемлемая часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль. Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции. К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба. Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий. Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными. Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1. 111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Деление на прямые и косвенные переменные затраты условно и зависит от характера бизнеса.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок. Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

На чтение 8 мин. Просмотров 30 Опубликовано 25.03.2018

Почти каждый человек мечтает бросить «работу на дядю» и открыть собственное дело, которое будет приносить удовольствие и стабильный доход. Однако для того, чтобы стать начинающим предпринимателем, потребуется создание бизнес-плана, содержащего финансовую модель будущего предприятия. Только данный подход к развитию бизнеса позволит узнать о том, сможет ли окупиться капиталовложение в старт собственного дела. В данной статье мы предлагаем узнать о том, что такое постоянные и переменные расходы и как они влияют на прибыль предприятия.

Переменные и постоянные затраты — это два основных типа издержек

Важность составления финансовой модели

Вы когда-нибудь задумывались о том, зачем нужно составлять бизнес-план, содержащий в себе финансовую модель, перед открытием собственного дела. Создание бизнес-плана позволяет начинающему предпринимателю получить сведения о предполагаемой выручке предприятия, а также определиться с постоянными и переменными расходами

. Все эти меры направлены на выбор стратегии развития финансовой политики будущего бизнеса.

Создание бизнес-плана позволяет начинающему предпринимателю получить сведения о предполагаемой выручке предприятия, а также определиться с постоянными и переменными расходами

. Все эти меры направлены на выбор стратегии развития финансовой политики будущего бизнеса.

Коммерческая составляющая, является одной из базовых основ успешного предприятия. Экономическая теория говорит о том, что финансы являются благом, что должно приносить новое благо. Именно этой теорией нужно руководствоваться на ранних этапах предпринимательской деятельности. В основе каждого предприятия лежит правило, что прибыль является значением, имеющим первостепенную важность . В противном случае, вся ваша бизнес-модель превратится в меценатство.

После того как мы взяли себе за правило теорию о том, что работа в убыток недопустима, следует перейти к самой финансовой модели. Прибыль предприятия является разницей между доходом и производственными издержками. Последние подразделяются на две группы: переменные и постоянные расходы организации. В той ситуации, когда уровень расходов превышает текущие доходы, предприятие считается убыточным.

В той ситуации, когда уровень расходов превышает текущие доходы, предприятие считается убыточным.

Главная задача предпринимательской деятельности заключается в извлечении максимальной выгоды при условии минимального использования финансовых ресурсов.

Основываясь на этом, можно сделать вывод, что для увеличения дохода необходимо реализовать как можно больше готовой продукции. Однако существует еще один метод извлечения прибыли, который заключается в сокращении производственных затрат. Понять данную схему довольно сложно, поскольку процесс оптимизации затрат имеет множество различных нюансов. Важно упомянуть, что такие экономические термины, как «уровень расходов», «статья затрат» и «производственные издержки» являются синонимами. Давайте рассмотрим все типы существующих производственных затрат.

Разновидности расходов

Все расходы организации подразделяются на две группы: переменные и постоянные издержки. Данное разделение помогает систематизировать процесс бюджетирования, а также помогает в планировании стратегии развития предпринимательской деятельности.

Постоянные затраты – это расходы, сумма которых не имеет связи с производственной мощностью предприятия . Это означает, что данная сумма не зависит от того, какой объем продукции будет изготовлен.

Переменные затраты — это издержки, размер которых изменяется пропорционально изменению объема производства продукции

К переменным расходам относятся условно постоянные издержки, связанные с предпринимательской деятельностью . Такие траты могут изменять свои свойства и величину, в зависимости от воздействия внутренних и внешних экономических факторов.

Что включают в себя различные виды расходов

К числу постоянных расходов можно причислить зарплату членов администрации предприятия, однако только в той ситуации, когда данные сотрудники получают выплаты независимо от финансового состояния организации.

Важно обратить внимание на то, что в зарубежных странах менеджеры получают доход от своих организаторских навыков, путем расширения потребительской базы и изучения новых рыночных сфер. На территории России ситуация совершенно другая. Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности.

На территории России ситуация совершенно другая. Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности.

Данный подход к организации производственного процесса приводит к потере стимула достижения лучших результатов. Именно этим можно объяснить низкую продуктивность трудовых показателей многих коммерческих учреждений, так как желание осваивать новые технологические процессы у вершины компании просто отсутствует.

Говоря о том, что такое постоянные затраты, следует упомянуть о том, что в эту статью входит арендная плата . Давайте представим частную компанию, которая не имеет собственной недвижимости и вынуждена арендовать небольшое помещение. В этой ситуации, администрация фирмы должна ежемесячно перечислять определенную сумму арендодателю. Данная ситуация считается стандартной, поскольку окупить приобретение недвижимости довольно сложно. Некоторым субъектам малого и среднего класса потребуется не менее пяти лет для того, чтобы вернуть вложенный капитал.

Именно этот фактор объясняет то, что многие предприниматели предпочитают заключать договор, об аренде необходимых квадратных метров. Как уже было сказано выше, расходы на оплату аренды являются постоянными, поскольку владельцу помещения не интересно финансовое состояние вашей фирмы. Для этого человека важно лишь своевременное получение оплаты, зафиксированной в договоре.

В статью постоянных расходов входят амортизационные издержки. Любые средства необходимо ежемесячно амортизировать, до того момента, пока их начальная стоимость не будет приравнена к нулю. Существует множество различных способов амортизации, которые регулируются текущим законодательством. По словам специалистов, существует более десятка различных примеров постоянных расходов . К ним относятся коммунальные платежи, оплата вывоза и переработка мусора и траты на обеспечение условий, необходимых для осуществления трудовой деятельности. Ключевой особенностью таких расходов является легкость подсчета как настоящих, так и предстоящих затрат.

Постоянные затраты — издержки, величина которых почти не зависит от изменения объема производства продукции

В понятие «переменные затраты» входят те виды издержек, что зависят от пропорционального объема изготавливаемых товаров . Для примера рассмотрим статью баланса, где имеется пункт, связанный с сырьем и материалами. В этом пункте следует указать количество средств, что понадобятся компании для производственных целей. В качестве примера рассмотрим деятельность компании, занимающейся изготовлением деревянных поддонов. Для изготовления одной единицы товара, требуется затратить два квадрата обработанной древесины. Это означает, что для изготовления ста поддонов потребуется двести квадратных метров материала. Именно такие расходы относятся к категории переменных.

Следует обратить внимание на то, что оплата трудовой деятельности сотрудников может входить в число как постоянных, так и переменных трат. Подобные случаи наблюдаются в следующих ситуациях:

- При увеличении производственных мощностей предприятия, требуется привлечение дополнительных работников, что будут заняты в процессе изготовления продукции.

- Зарплата сотрудников является процентной ставкой, которая зависит от различных отклонений в производственном процессе.

В этих условиях очень сложно составить прогноз о необходимых тратах, для того, чтобы оплатить зарплату сотрудникам, так как её объем будет зависеть от множества различных факторов. Деление расходов на постоянные и переменные производится с целью анализа прибыльности предприятия, а также определения степени убыточности производственного процесса. Следует обратить внимание на то, что при любой производственной деятельности компании расходуются различные энергетические ресурсы. К таким ресурсам относятся топливо, электричество, вода и газ. Так как их использование является неотъемлемой частью производства, увеличение объемов выпускаемой продукции, приводит к увеличению затрат этих ресурсов.

Для чего используются постоянные и переменные издержки

Одной из целей данной классификации расходов, является оптимизация производственных издержек. Учет подобных деталей во время создания финансовой модели предприятия позволяет выявить те позиции, которые можно сократить для пополнения дохода. Также подобные данные помогут узнать, как отразится снижение затрат на производственной мощности предприятия.

Учет подобных деталей во время создания финансовой модели предприятия позволяет выявить те позиции, которые можно сократить для пополнения дохода. Также подобные данные помогут узнать, как отразится снижение затрат на производственной мощности предприятия.

Ниже мы предлагаем рассмотреть постоянные и переменные издержки примеры на основе организации, занимающейся производством кухонной мебели. Для осуществления производственной деятельности, руководству подобной фирмы необходимо вложить финаны в оплату договора аренды, коммунальные расходы, амортизационные издержки, приобретение расходных материалов и сырья, а также зарплату сотрудников. После того как будет составлен перечень общих расходов, все позиции данного списка следует разделить на переменные и постоянные затраты.

Знание и понимание сути постоянных и переменных затрат очень важно для грамотного управления бизнесом

К категории постоянных расходов относятся амортизационные издержки, а также зарплата администрации предприятия, включая бухгалтера и директора компании. Помимо этого, к данной статье относятся траты на оплату электрической энергии, использующейся для освещения помещения. Переменные затраты включают в себя покупку сырья и расходных материалов необходимых для изготовления поступившего заказа. Помимо этого, к этой статье относятся траты на коммунальные платежи, так как некоторые энергетические ресурсы используются только в самом производственном процессе. К этой категории можно причислить заработную плату сотрудников, занятых в процессе изготовления мебели, так как величина ставки напрямую зависит от объема произведенной продукции. Транспортные расходы также входят в категорию переменных финансовых издержек организации.

Помимо этого, к данной статье относятся траты на оплату электрической энергии, использующейся для освещения помещения. Переменные затраты включают в себя покупку сырья и расходных материалов необходимых для изготовления поступившего заказа. Помимо этого, к этой статье относятся траты на коммунальные платежи, так как некоторые энергетические ресурсы используются только в самом производственном процессе. К этой категории можно причислить заработную плату сотрудников, занятых в процессе изготовления мебели, так как величина ставки напрямую зависит от объема произведенной продукции. Транспортные расходы также входят в категорию переменных финансовых издержек организации.

Как производственные траты влияют на себестоимость товара

После того как была создана финансовая модель будущего предприятия, необходимо проанализировать влияние переменных и постоянных затрат на себестоимость изготовленных товаров. Это позволяет реорганизовать деятельность компании с целью оптимизации процесса производства. Подобный анализ поможет понять, какое количество персонала потребуется для выполнения той или иной задачи.

Подобный анализ поможет понять, какое количество персонала потребуется для выполнения той или иной задачи.

Разделение затрат на постоянные и переменные является одной из важнейших задач финансовых департаментов компаний

Подобный план позволяет определить необходимый уровень инвестиций в развитие организации. Снизить затраты на энергетические ресурсы можно при помощи использования альтернативных источников, а также путем приобретения более модернизированного оборудования, имеющего высокий коэффициент полезного действия. Далее рекомендуется произвести анализ переменных трат, для того, чтобы определить их зависимость от внешних факторов.

Существует несколько классификаций затрат предприятия: бухгалтерские и экономические, явные и неявные, постоянные, переменные и валовые, возвратные и невозвратные и т. д.

Остановимся на одной из них, согласно которой все расходы можно разделить на постоянные и переменные. При этом следует понимать, что такое деление возможно лишь в краткосрочном периоде, поскольку на больших временных отрезках все издержки можно отнести к переменным.

Вконтакте

Что такое постоянные издержки производства

Постоянные издержки — это расходы, которые фирма несет независимо от того, выпускает она продукцию или нет. Такой вид издержек не зависит от объема выпускаемой продукции либо оказанной услуги. Альтернативными названиями этих затрат служат накладные расходы или безвозвратные издержки. Этот вид затрат фирма перестает нести только в случае ликвидации.

Постоянные издержки: примеры

К постоянным издержкам в краткосрочном периоде могут быть отнесены следующие виды расходов предприятия:

Вместе с тем при расчете средней величины постоянных издержек (это соотношение постоянных издержек к объему произведенной продукции), сумма таких расходов в единице выпущенной продукции будет тем ниже, чем больше объем производства.

Переменные и общие издержки

Кроме того, у предприятия есть и переменные издержки — это стоимость сырья и материалов, инвентаря, которые полностью используются в рамках каждого производственного цикла. Они называются переменными потому, что сумма таких затрат находится в прямой зависимости от объема произведенной продукции.

Они называются переменными потому, что сумма таких затрат находится в прямой зависимости от объема произведенной продукции.

Величина постоянных и переменных затрат в течение одного производственного цикла называется валовыми или общими издержками. Вся совокупность понесенных предприятием расходов, которые влияют на стоимость единицы выпускаемой продукции носит название — себестоимость продукции.

Эти показатели необходимы для проведения финансового анализа деятельности фирмы, расчета ее эффективности, поиска возможности снижения себестоимости произведенной предприятием продукции, повышения конкурентоспособности организации.

Снижение средних постоянных издержек может быть достигнуто увеличением объемов выпускаемой продукции или оказываемых услуг. Чем меньше этот показатель, тем ниже себестоимость продукции (услуг) и выше рентабельность фирмы.

Кроме того, деление на постоянные и переменные затраты очень условно. В разные периоды времени, при применении различных подходов к их классификации , затраты могут быть отнесены как к постоянным, так и к переменным. Чаще всего руководство предприятия само решает какие именно расходы относить к переменным или накладным затратам.

Чаще всего руководство предприятия само решает какие именно расходы относить к переменным или накладным затратам.

Примерами расходов, которые можно отнести как к одному, так и другому виду затрат, являются:

формула расчета, примеры, анализ и экономический смысл

Многообразие способов получать прибыль для предприятий любой отрасли производства продукции и реализации услуг с одной стороны создает неограниченные возможности для развития того или иного бизнеса, с другой – каждый вид деятельности имеет определенный порог эффективности, определяющийся безубыточностью.

В свою очередь, сумма выручки, гарантирующая получение прибыли, напрямую зависит от совокупных затрат на производство и реализацию продукции.

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- переменные – издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т.

е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности; - постоянные – это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании, т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.).

Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.).

Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет.

Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе. - Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности. Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Как их рассчитать?

Постоянные издержки рассчитываются по формуле:

ПОСТз = Ззарплата + Заренда + Збанковские услуги + Амортизация + Налоги + ПрОбщХозР, где:

- ПОСТз – постоянные расходы;

- Ззарплата – затраты на зарплату административно-управленческого персонала;

- Заренда – траты по аренде;

- Збанковские услуги – банковские услуги;

- ПрОбщХозР – прочие общехозяйственные расходы.

Чтобы найти показатель средних постоянных издержек на единицу производимой продукции, необходимо применять следующую формулу:

СрПОСТз = ПОСТз / Q, где:

- Q – объем выпускаемой продукции (ее количество).

Анализ данных показателей необходимо производить в динамике, оценивая ретроспективу значений в разные промежутки времени, в том числе с совместным анализом и других экономических показателей. Это позволит увидеть взаимосвязь процессов, характерных для предприятия, а значит можно получить инструмент управления затратами в будущем.

Экономический смысл

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

Самый простой и доступный способ анализа эффективности деятельности компании – это оценка показателя точка безубыточности, в том числе и в динамике. Для проведения расчетов необходимы данные о сумме постоянных расходов, цене единицы продукции и средних переменных издержках:

Для проведения расчетов необходимы данные о сумме постоянных расходов, цене единицы продукции и средних переменных издержках:

Тб = ПОСТз / (Ц1 – СрПЕРЕМз), где:

- Тб – точка безубыточности;

- ПОСТз – постоянные траты;

- Ц1 – цена за ед. продукции;

- СрПЕРЕМз – средние переменные траты на единицу продукции.

Точка безубыточности – это показатель, позволяющий увидеть границу, за которой деятельность компании начинает приносить прибыль, а также проанализировать динамику влияния изменения затрат на объем производства и прибыль организации. Положительно оценивается снижение точки безубыточности при неизменных переменных издержках, это сигнализирует о повышении эффективности расходов предприятия. Рост показателя следует оценить положительно, когда он происходит на фоне увеличения объемов продаж, т. е. говорит о наращивании и расширении сферы деятельности.

Таким образом, учет, анализ и контроль постоянных расходов, снижение их нагрузки на единицу производимой продукции – это обязательные мероприятия, необходимые каждому предприятию для достижения грамотного управления ресурсами и капиталом.

Как рассчитать фиксированные затраты

Все компании сталкиваются с расходами в ходе своей деятельности. Эти расходы можно разделить на фиксированные или переменные. Для предприятий важно понимать, как рассчитывать постоянные затраты, чтобы правильно оценивать товары или услуги.

В этой статье вы узнаете о фиксированной стоимости, как рассчитать общую фиксированную стоимость и среднюю фиксированную стоимость, а также увидите примеры фиксированных затрат.

Что такое фиксированная стоимость?

Фиксированные затраты — это любые коммерческие расходы, которые не меняются в зависимости от производства или продаж.Постоянные затраты также иногда называют косвенными затратами или накладными расходами. Постоянные затраты не могут быть изменены бизнесом для снижения затрат. Вместо этого они обычно устанавливаются внешней организацией, такой как домовладелец или банк. Аренда, страхование и рабочая сила — все это примеры постоянных затрат. Переменные затраты — это коммерческие расходы, которые могут изменяться в зависимости от производства или продаж. Товарные материалы и коммунальные услуги являются примерами переменных затрат.

Переменные затраты — это коммерческие расходы, которые могут изменяться в зависимости от производства или продаж. Товарные материалы и коммунальные услуги являются примерами переменных затрат.

Общие фиксированные затраты или общие расходы по всем отдельным фиксированным расходам обычно рассчитываются за короткий период времени, например, за месяц или шесть месяцев.Хотя расходы, связанные с фиксированной стоимостью, не изменятся в зависимости от продаж, они могут увеличиваться или уменьшаться в зависимости от других факторов. Например, арендодатель может увеличить арендную плату за ваш офис. Это увеличит ваши постоянные затраты, но это увеличение не связано с производством или продажами. Таким образом, рекомендуется рассчитывать только ваши фиксированные затраты на краткосрочный период, если эти затраты будут колебаться.

Связано: Значение увеличения вашего бизнес-словаря

Как рассчитать фиксированные затраты

Вы можете определить фиксированные затраты, используя два простых метода. Первый способ рассчитать фиксированные затраты — это простая формула:

Первый способ рассчитать фиксированные затраты — это простая формула:

Постоянные затраты = Общая стоимость производства — (Переменная стоимость на единицу x количество произведенных единиц)

Во-первых, сложите все производственные затраты. Обратите внимание, какие из этих затрат являются фиксированными, а какие — переменными. Возьмите общую стоимость производства и вычтите переменную стоимость каждой единицы, умноженную на количество произведенных вами единиц. Это даст вам общую фиксированную стоимость.

Второй метод расчета фиксированных затрат — это подсчитать все фиксированные затраты и сложить их.Чтобы рассчитать фиксированную стоимость, используя метод подсчета, выполните следующие действия:

1. Перечислите все затраты

Начните с перечисления всех ежемесячных затрат вашего бизнеса. Чтобы помочь вам, просмотрите квитанции, бюджеты и транзакции по банковским счетам. Ежегодно оплачиваемые расходы следует разделить на 12 и учитывать. Перечислите все расходы и стоимость этих расходов в месяц, в идеале в таблице.

Пример: ABC Dolls производит игрушечные куклы для детей. Бизнесу необходимо рассчитать фиксированную стоимость, чтобы установить разумную цену на свой продукт.Они составляют список всех расходов, которые у них есть за месяц.

2. Отделите постоянные затраты от переменных затрат

Поскольку вас интересуют только постоянные затраты, разбейте список расходов на постоянные затраты (те, которые не меняются в зависимости от производства или продаж) и переменные затраты (те, которые которые напрямую зависят от производства или продаж).

Пример: ABC Dolls разделяет свой общий список на постоянные и переменные затраты. В их постоянные расходы входят аренда здания (3000 долларов), заработная плата сотрудников (80 000 долларов), оборудование (2000 долларов) и веб-сайт (200 долларов).

3. Добавьте фиксированные затраты

Сложите все отдельные ежемесячные цифры в списке фиксированных затрат. Это число представляет ваши ежемесячные общие фиксированные затраты.

Пример: ABC Dolls складывает все свои отдельные постоянные затраты для расчета общих постоянных затрат:

3000 долларов США + 80 000 долларов США + 2000 долларов США + 200 = 85 200 долларов США

Теперь ABC Dolls знают, что они должны учитывать 85 200 долларов в месяц в цене их кукол.Чтобы определить правильную цену за куклу, ABC Dolls необходимо рассчитать среднюю фиксированную стоимость. *

Связано: Как анализ данных может улучшить процесс принятия решений

Что такое средняя фиксированная стоимость?

Средние фиксированные затраты, также называемые фиксированными затратами на единицу продукции, назначают стоимость каждой единицы товара для учета всех фиксированных затрат, необходимых для ведения бизнеса. Средняя фиксированная стоимость помогает предприятиям определить цену на свои товары. Важно знать среднюю фиксированную стоимость, потому что, если она не включена в цену продукта предприятия, предприятие не получит прибыли.

Рассчитайте фиксированную стоимость единицы, разделив общую фиксированную стоимость на количество единиц для продажи. Например, предположим, что у ABC Dolls есть 6000 кукол, доступных для покупки покупателем. Чтобы определить среднюю фиксированную стоимость, разделите 85 200 долларов (общая фиксированная стоимость) на 6000 (количество единиц для продажи). Средняя фиксированная стоимость, или фиксированная стоимость за единицу, составляет 14,20 доллара. ABC Dolls должны добавить 14,20 доллара к продажной цене, чтобы убедиться, что они учитывают фиксированную стоимость.

Скажем, ABC Dolls хочет увеличить свою прибыль.Один из способов добиться этого — увеличить производство и сделать больше кукол. При текущих темпах производства 6000 кукол в месяц ABC Dolls тратит 14,20 доллара США на средние фиксированные затраты. Компания может расширить производство до 8000 кукол в месяц. Теперь их средняя фиксированная стоимость составляет 10,65 доллара. Компания получит дополнительную прибыль в размере 3,55 доллара от каждой проданной куклы без корректировки расходов.

Связано: Семь способов вывода на рынок малого бизнеса

Примеры постоянных затрат

Многие предприятия имеют следующие постоянные затраты:

- Трудовые ресурсы

- Разрешения или лицензии

- Техническое обслуживание

- Аренда или ипотека

- Веб-сайт

- Электронная коммерция

- Оборудование

- Транспортные средства

- Ссуды

Страхование

Труд

Труд — это человеческие усилия, необходимые для создания продукта или услуги.Затраты на рабочую силу обычно обозначаются как фонд заработной платы.

Разрешения или лицензии

Разрешения и лицензии необходимы для работы некоторых предприятий на законных основаниях. Независимо от того, требуется ли вашей компании разрешение, тип разрешения и общая стоимость разрешения зависят от того, что ваша компания производит или делает. Например, рестораны или бары, где подают алкоголь, должны иметь лицензию на продажу спиртных напитков.

Техническое обслуживание

Техническое обслуживание покрывает широкий спектр затрат. Это может относиться к расходным материалам для уборки, ремонту оборудования или ежегодному ремонту автомобилей.

Аренда или ипотека

Это стоимость здания или склада, в котором работает ваш бизнес.

Веб-сайт

Большинство компаний представлены в Интернете. Хостинг веб-сайтов, веб-дизайн и обновление содержимого веб-сайтов — все это фиксированные расходы.

Электронная коммерция

В дополнение к веб-сайту ваша компания может разрешить онлайн-покупки. Если это так, к вашему бизнесу может применяться комиссия за электронную торговлю.

Оборудование

Примерами оборудования могут быть вилочные погрузчики, компьютеры или производственное оборудование, специально предназначенное для вашего продукта.

Транспортные средства

Ваша компания может предоставлять своим сотрудникам автомобили или служебные грузовики для вызовов на дом. Некоторые компании могут даже владеть или арендовать лодки или самолеты.

Ссуды

Многие предприятия берут ссуды. Ежемесячные платежи по кредиту — это фиксированная стоимость.

Страхование

Страхование может включать страхование здоровья сотрудников, страхование транспортных средств и страхование зданий.

Как рассчитать фиксированную стоимость (с примерами) — Zippia

Когда вы управляете бизнесом, важно отслеживать расходы.Ваш доход, за вычетом ваших расходов, дает вам чистую прибыль, важную меру того, как идут дела. Ваши расходы можно разделить на две основные категории — фиксированные затраты и переменные затраты.

Постоянные затраты — это ваши расходы, на которые не влияют продажи или производство вашего бизнеса. Другими словами, постоянные затраты не зависят от деловой активности и могут также называться накладными или косвенными затратами.

Переменные затраты , напротив, напрямую зависят от вашего выпуска.Это затраты на ведение бизнеса. По мере увеличения объема товаров или услуг будут увеличиваться и переменные расходы. Точно так же, если объем товаров или услуг уменьшится, переменные затраты уменьшатся.

В этой статье мы рассмотрим фиксированные затраты и формулы, используемые для их расчета. Мы также рассмотрим переменные затраты, поскольку они могут играть роль в определении постоянных затрат.

Расскажите нам о своих целях, и мы подберем для вас подходящую работу.

Посмотреть мои работыЧто такое фиксированная стоимость?

Фиксированные затраты — это периодические расходы, которые обычно привязаны к графику или контракту. Фиксированная стоимость не является постоянной, но любые ее изменения не будут напрямую связаны с выпуском. Это означает, что фиксированная стоимость должна рассчитываться на определенный период времени, обычно короткий период в месяц, четыре месяца, шесть месяцев или один год.

Примеры постоянных затрат включают:

Аренда / Ипотека. Где бы ни находился ваш бизнес, вам придется платить за его физическое местонахождение. Эта стоимость не изменится, если вы не пересмотрите договор аренды или не рефинансируете ипотеку.

Заработная плата. Заработная плата — это фиксированная стоимость труда. Изменения в заработной плате обычно не связаны с объемом производства.

Страхование. Страховые ставки, такие как страхование имущества и расходы на здравоохранение, будут определены в контракте и рассчитаны как фиксированные расходы.

Амортизация. Материальные активы, такие как заводское оборудование или служебные автомобили, со временем теряют свою ценность предсказуемым образом. Бухгалтерия может рассчитать это как затраты для бизнеса.

Налоги. Налоги — это расходы федеральных, государственных и местных органов власти. Примечание: некоторые налоги могут быть связаны с продукцией, например, налоги на алкоголь для винных магазинов. Но другие налоги, такие как налог на заработную плату, необходимо платить независимо от деловой активности.

Проценты. По любой ссуде начисляются проценты, которые периодически выплачиваются в соответствии с договором о ссуде.

Сборы / разрешения. Некоторые предприятия платят сборы или нуждаются в разрешении на ведение операций. Это могут быть повторяющиеся или разовые расходы.

Создайте профессиональное резюме за считанные минуты.

Наш конструктор резюме с искусственным интеллектом поможет вам написать убедительное и актуальное резюме для работы, которую вы хотите.

Как рассчитать формулу фиксированной стоимости

Поскольку постоянные затраты должны оплачиваться независимо от выпуска продукции, для бизнеса важно точно рассчитать свои постоянные затраты. Для этого необходимо использовать формулу фиксированной стоимости.

Формула фиксированных затрат — это формула, используемая в бухгалтерском учете, которая уточняет, какие затраты являются фиксированными затратами в составе общих затрат. Есть несколько способов расчета фиксированных затрат. Ниже мы рассмотрим два разных варианта.Хорошо знать и то, и другое, поскольку предпочтения одного из них зависят от того, как вы отслеживаете свои расходы.

Формула фиксированных затрат: вариант 1, с использованием нескольких фиксированных затрат

Один из способов рассчитать общую фиксированную стоимость — сложить все расходы, которые, как вы знаете, являются фиксированными. Это может быть достигнуто путем внесения всех ваших постоянных затрат в список расходов. Формула будет выглядеть так:

Общая фиксированная стоимость = F1 + F2 + F3 +….

Где Fn — независимая фиксированная стоимость.

Давайте разберем это на примере:

Представьте, что вы открыли небольшую пекарню для печенья и перечислили все свои расходы за месяц в таблице Excel.

Во-первых, необходимо отделить постоянные затраты от переменных затрат. В этом случае нашими постоянными расходами будут аренда (B3), заработная плата (B4), оборудование (B5) и хостинг веб-сайтов (B8).

Затем мы напишем формулу Excel, чтобы сложить эти затраты с помощью функции:

«= B3 + B4 + B6 + B8».Когда вы нажмете «Ввод», Excel автоматически добавит стоимость до «26 000 долларов».

Этот вариант подходит, если у вашего бизнеса есть подробный перечень расходов. Однако есть и обратная сторона. Вы должны уметь точно определять, какие затраты являются фиксированными. Кроме того, вы должны обязательно добавить каждую фиксированную стоимость. Если это невозможно или требует слишком много времени, рассмотрите следующий вариант для расчета фиксированной стоимости.

Создать мое бесплатное резюме

Создайте профессиональное резюме за считанные минуты.

Формула фиксированной стоимости: вариант 2, с использованием переменных затрат

Некоторые предприятия могут указывать только общие затраты и переменные затраты на единицу. В этом случае вы можете использовать формулу, основанную на трех факторах.

Фиксированные и переменные затраты складываются в общие затраты. Следовательно, если вам известны переменные производственные затраты на единицу продукции, количество произведенных единиц и ваши общие производственные затраты, вы можете рассчитать постоянные затраты.

Эта формула фиксированных затрат начинается с умножения переменных издержек производства на единицу продукции на количество произведенных единиц.Затем вы берете это число и вычитаете его из общей стоимости производства. Формула выглядит так:

Фиксированная стоимость = Общая стоимость — (Переменная стоимость на единицу * произведенные единицы)

Если мы воспользуемся примером пекарни с печеньем сверху:

Представьте, что вы знаете, что ваша общая стоимость составляет 50 000 долларов, переменная стоимость единицы составляет 0,60 доллара за файл cookie, и в этом месяце вы создали 40 000 файлов cookie. В таблице Excel мы организовали это так:

Используя свою формулу, вы должны вычесть общие затраты на производство (B3) на произведение переменных затрат на один файл cookie (B4) и количество произведенных файлов cookie (B5).В Excel вы запишите формулу как = B3-B4 * B5. Это выглядело бы так:Когда вы нажмете «Ввод», вы увидите, что фиксированная стоимость равна 26 000 долларов, то есть ту же сумму, которую вы рассчитали по первой формуле.

Обратите внимание, что в этой формуле вы обязаны рассчитать общие переменные затраты вашего бизнеса, прежде чем определять постоянные затраты. Было бы разумно знать ваши переменные затраты на единицу, поскольку на эти затраты влияет объем производства. Вы также должны знать общий объем производства, поэтому ваши общие переменные затраты сводятся к простому умножению.

Наш инструмент для создания резюме проведет вас через процесс создания выдающегося резюме архитектора.

Как рассчитать среднюю фиксированную стоимость

Как только вы узнаете общую фиксированную стоимость вашего бизнеса, вы можете использовать эту информацию по-разному. Например, общая фиксированная стоимость поможет при составлении бюджета и ценообразовании.

В частности, если вы можете рассчитать среднюю фиксированную стоимость, вы сможете определить фиксированную стоимость за единицу.Эта средняя фиксированная стоимость будет равна сумме затрат на производство единицы или услуги, независимо от того, сколько их продано.

В связи с этим средняя фиксированная стоимость выгодна для ценообразования на товары и услуги. Когда вы знаете фиксированные затраты на производство вашего продукта или услуги до того, как учитываете переменные затраты, вы можете работать с постоянными затратами. Эта последовательность помогает определить начальную цену вашего товара или услуги.

Чтобы рассчитать среднюю фиксированную стоимость, вы должны взять общую фиксированную стоимость и разделить ее на количество произведенных единиц.Формула могла бы выглядеть так: