Постоянные расходы предприятия: Постоянные расходы организации: определение, виды, отличие от переменных расходов

Есть ли смысл делить затраты на постоянные и переменные?

Вообще проблемы не вижу. И головоломки тоже. Налоговая сторн…

Я думаю, что заполнять декларацию как обычно, но уплатить су…

Успокойтесь!

В вопросе оплаты за утилизацию ТБКО с жилых помещений, где н…

Какие бы события не происходили в мире, реакция курса рубля …

Эх, раздразить меня не сложно… Деньги раздражают. Когда их…

Почему всегда спрашивают проводки, а не статьи затрат или ви…

я хотел бы уточнить лично для себя.Вот лично я по всем базам…

а что есть груз, а что не груз по Вашему?где граница между в…

кстати… а на трусы нужно иметь документы?значит если трусы…

Подозреваю нифига там не веточка, а реально вёз груз без док…

А вот действительно интересно, почему они считают, что должн…

Аутсорс хорошая штука, думаю она научит собственников микро …

Аутсорс хорошая штука, думаю она научит собственников микро …

А почему пожалели? Расскажите

подключился.. пожалел, видимо, отключусь

подключился.. пожалел, видимо, отключусь

Как всегда

Так и хочеться ответить: «Положительный — две полоски&q…

@evgeniya19 вы меня, конечно, извините, но вы демагогией зан…

Второй волны нет, а ужесточение режима есть, увеличение штра…

Тест

А он такой красииииивыыыыый😥

Мы потеряли Ди Каприо, у него невеста беременна

Явно закон под какого-то олигарха рисовали.

Ди Каприо

кому бы только эту работу ещё бы всучитьВот уж действительно…

… и вообще писец

https://www.klerk.ru/blogs/buhgalterada/504792/#comment__806…

Заодно пусть маски проверяют. Самозанятый да и еще и в маске…

А у нас антистеплер «кусачка» или «зубастик&q…

Постоянные затраты

Постоянные затраты — затраты, которые практически не зависят от объема выпущенной продукции. Все постоянные расходы, отнесенные к единице выработанной или произведенной продукции, снижаются при повышении объема производства. Это свидетельствует о росте доходов компании.

Постоянные затраты — это основа для создания производства. Они возникают в тот момент времени, когда предприятие еще не начало производить свой товар. Постоянными не считаются затраты на модернизацию производства, покупку современных машин и механизмов или постройку производственных помещений.

Предпринимателю выгодно снижать постоянные затраты и увеличивать количество выпускаемых товаров. В такой ситуации наблюдается рост прибыли. Эта ситуация характерна для рынка с постоянно изменяющимся спросом на товары. При условии, когда спрос остается практически неизменным снижение постоянных затрат приведет лишь к разовой прибыли.

Постоянные затраты могут меняться в течение некоторого промежутка времени, поскольку предприятие ведет свою деятельность в постоянно изменяющейся внешней среде. Поэтому зачастую их на практике называют условно-постоянными затратами.

Основные расходы постоянного типа

При определении стоимости продукции следует обязательно учитывать все постоянные затраты, к которым относятся:

- Оплата аренды или налог на собственность предприятия. Эти затраты относятся к постоянным, так их изменение в течение времени незначительны. Величина налога или аренды представляет собой одинаковую величину в течение длительного периода времени. Уменьшить величину этих затрат можно путем аренды производственных помещений или оборудования.

- Амортизация оборудования предприятия. При линейном способе расчета ежемесячных амортизационных отчислений их величину относят к расходам постоянного типа, так как они отчисляются одинаковыми платежами на протяжении всего срока эксплуатации.

- Оплата заработной платы сотрудникам, задействованным в управлении предприятием. На их заработную плату не оказывают влияния объемы производимой продукции. Снижение этого пункта затрат достигается за счет оптимизации численности управленческого персонала.

- Оплата услуг, связанных с общим управлением предприятия. Прежде всего, это расходы, связанные с охраной предприятия, коммунальные расходы, плата за банковские услуги.

- Выплаты начисленных процентов по кредитам и займам. Данный вид расходов можно включить в перечень затрат при прибыльном функционировании производства. Если регулярная выплата по процентам и погашение кредита приводит к сокращению прибыли, а через некоторое время к банкротству предприятия, то следует полностью приостановить эти выплаты. В противном случае предприятие объявит себя банкротом.

Учет постоянных затрат

В себестоимость производства продукции должна быть внесена величина постоянных затрат, которая четко обоснована и подтверждена расчетами. Без проведенных расчетов и определения их целесообразности финансовые затраты не могут быть включены в стоимость производства товаров.

Для длительного периода характерно изменение заработной платы, величины аренды или страхового сбора, что влечет за собой соответственно увеличение величины постоянных расходов.

Рост или уменьшение суммы расходов постоянного типа отражаются на стоимости продукции. Если величина затрат увеличивается, а стоимость продукции не изменяется, то это приводит к убыткам предприятия. Одновременно рост стоимости, при не изменяющихся постоянных затратах, ведет к увеличению прибыли производства. Равенство доходов и расходов приводит к нулевой прибыли и называется «точкой безубыточности».

Блок Операционные расходы – постоянные и переменные

Автор: Андрей Дата: 07.11.2017 Рубрика: Бизнес-план — пошаговая инструкция В блоке «Прогноз операционных расходов» мы спланируем постоянные и переменные расходы на функционирование бизнеса, т.е. рассчитаем себестоимость. По окончанию заполнения таблицы операционных затрат, расходная часть финансового плана будет сведена и закончена.

В блоке «Прогноз операционных расходов» мы спланируем постоянные и переменные расходы на функционирование бизнеса, т.е. рассчитаем себестоимость. По окончанию заполнения таблицы операционных затрат, расходная часть финансового плана будет сведена и закончена.

В этом блоке мы сделаем следующее:

1. Построим план постоянных расходов с ежемесячной разбивкой и учетом предоплат и отсрочек платежей

2. Спрогнозируем переменные расходы (по аналогу постоянных)

3. Выполним горизонтальный и вертикальный анализ себестоимости

4. Посмотрим, в каких таблицах отражаются данные себестоимости

Таблица планирования операционных расходов похожа на таблицу планирования инвестиций, поэтому некоторые моменты в заполнении будут схожи.

Итак, приступаем к работе:

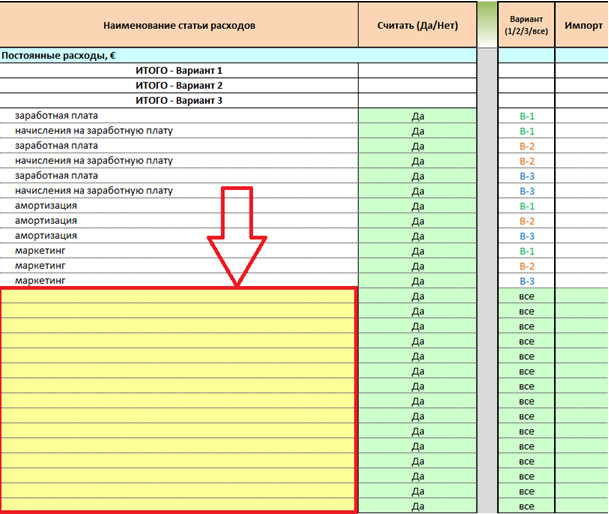

1. Планируем постоянные расходы

Постоянные расходы – это расходы, которые компания несет независимо от объема выпуска продукции или оказания услуг. К ним относятся такие затратные статьи как заработная плата, амортизация основных фондов, аренда и т.д. Постоянные расходы бизнес будет нести всегда и не зависимо от того получает он прибыль или нет.

Для каждого из трех вариантов в постоянные расходы уже автоматически подтянулись заработная плата, начисления на фонд оплаты труда, амортизация и затраты на маркетинг. Хочу отметить, что в данном блоке эти цифры на индекс инфляции не умножаются, т.к. для них инфляция уже применялась раннее.

Кроме этого, в моей финансовой модели под постоянные затраты предусмотрено 15 пустых строк, т.е. на все три варианта у вас есть возможность дополнить список постоянных расходов пятнадцатью затратными статьями, которые мы заносим в столбец «Наименование статьи расходов». Поэтому хорошо продумав все позиции (статьи) постоянных затрат, заносим их в ячейки с желтой заливкой. В постоянные расходы вы также можете внести налоги, которые не были учтены моделью в блоке «Общие данные», например, налог на землю или налог на автотранспорт.

Столбец «Считать (Да/Нет)», как и в блоке инвестиций, позволяет исключить конкретную строку из расчетов, если выбрать из выпадающего списка «Нет».

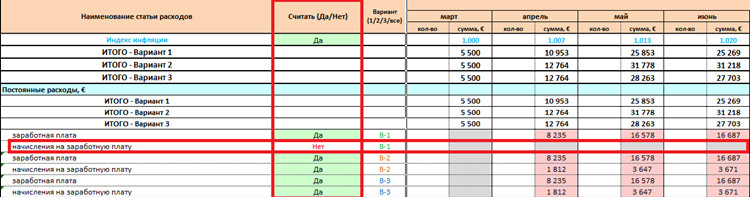

Вот пример, где я из операционных расходов исключил строку «Начисления на заработную плату» для варианта 1:

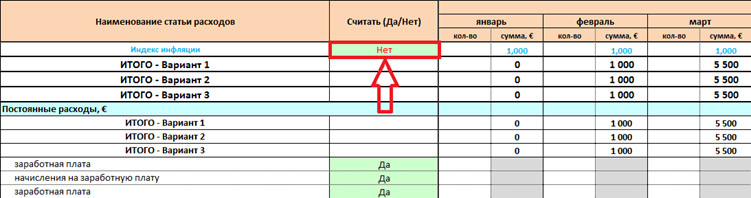

Выбор «Да» или «Нет» в строке «Индекс инфляции» позволяет учитывать инфляцию в таблице операционных расходов или не учитывать:

На скриншоте выше выбрано «Нет», поэтому индекс инфляции не учитывается.

Столбец «Вариант (1/2/3/все)» используется для выбора варианта к каждой конкретной позиции. В выпадающем списке модель предложит следующие варианты, которые вам уже знакомы из предыдущих блоков:

— «все» — относит строку затрат ко всем трем вариантам одновременно. Если у вас в проекте только один вариант организации бизнеса, то просто пропустите этот столбец.

— «В-1», «В-2» и «В-3» — отнесет затраты строки к варианту 1, 2 или 3 соответст

Постоянные и переменные затраты — что это такое

В деятельности любого предприятия принятие правильных управленческих решений основывается на анализе показателей его работы. Одной из задач такого анализа является снижение издержек производства, а, следовательно, повышение прибыльности бизнеса.

Постоянные и переменные затраты, их учет — это неотъемлемая часть не только расчета себестоимости продукции, но и анализа успешности предприятия в целом.

Правильный анализ этих статей позволяет принимать эффективные управленческие решения, которые оказывают существенное влияние на прибыль. Для целей анализа в компьютерных программах на предприятиях удобно предусмотреть автоматическое разнесение затрат на постоянные и переменные на основании первичных документов, в соответствии с принципом, принятом в организации. Эта информация очень важна для определения «точки безубыточности» бизнеса, а также оценки выгодности различных видов продукции.

Переменные затраты

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции. К ним относятся затраты на сырье, расходные материалы, энергоресурсы, задействованные в основном производстве, зарплата основного производственного персонала (вместе с начислениями) и стоимость транспортных услуг. Эти затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Удельные переменные затраты, например, на сырье в физическом измерении, могут снижаться при увеличении объемов производства за счет, например, уменьшения потерь или расходов на энергоресурсы и транспорт.

Переменные затраты бывают прямые и косвенные. Если, например, предприятие выпускает хлеб, то затраты на муку являются прямыми переменными затратами, которые увеличиваются прямо пропорционально объему выпуска хлеба. Прямые переменные затраты могут снижаться при совершенствовании технологического процесса, внедрения новых технологий. Однако, если завод перерабатывает нефть и в результате получает в одном технологическом процессе, например, бензин, этилен и мазут, то затраты нефти на производство этилена будут переменными, но косвенными. Косвенные переменные расходы в таком случае обычно учитывают пропорционально физическим объемам продукции. Так, например, если при переработке 100 тонн нефти получают 50 т бензина, 20 т мазута и 20 т этилена (10 тонн – потери или отходы), то на производство одной тонны этилена относят стоимость 1.111 тонны нефти (20 т этилена + 2.22 т отходов/20 т этилена). Это связано с тем, что при пропорциональном расчете на 20 тонн этилена приходится 2.22 тонны отходов. Но иногда все отходы относят на один продукт. Для расчетов используют данные технологических регламентов, а для анализа фактические результаты за предыдущий период.

Деление на прямые и косвенные переменные затраты условно и зависит от характера бизнеса.

Так, затраты на бензин для перевозки сырья при переработке нефти являются косвенными, а для транспортной компании прямыми, так как прямо пропорциональны объемам перевозок. Заработную плату производственного персонала с начислениями относят к переменным затратам при сдельной оплате труда. Однако при повременной оплате труда эти затраты являются условно переменными. При расчете себестоимости продукции используют плановые затраты на единицу продукции, а при анализе фактические, которые могут отличаться от плановых затрат как в сторону увеличения, так и уменьшения. Амортизация основных средств производства, отнесенная к единице объема продукции, это тоже переменные затраты. Но эта относительная величина используется только при расчете себестоимости различных видов продукции, так как амортизационные отчисления, сами по себе, это постоянные расходы/затраты.

Таким образом, общая сумма переменных расходов может быть рассчитана по формуле:

Рперем = С + ЗПП + Э + ТР + Х,

С – затраты на сырье;

ЗПП – зарплата производственного персонала с отчислениями;

Э – стоимость энергоресурсов;

ТР – транспортные расходы;

Х – иные переменные расходы, которые зависят от профиля деятельности компании.

Если предприятие производит несколько видов продукции в количествах W1 … Wn и в расчете на единицу продукции переменные расходы составляют Р1 … Рn, то общий объем переменных расходов составит:

Рперем = W1P1 + W2P2 + … + WnPn

Если организация оказывает услуги и производит оплату агентов (например, агентов по продажам) в процентах от объема реализации, то вознаграждение агентам относится к переменным затратам.

Постоянные затраты

Постоянные затраты производства предприятия — это те, которые не изменяются пропорционально объему производства.

Доля постоянных расходов уменьшается с ростом объема производства (эффект масштабирования).

Этот эффект не обратно пропорционален объему производства. Например, рост объема производства может потребовать увеличение численности бухгалтерии и торгового отдела. Поэтому часто говорят об условно постоянных расходах. К постоянным затратам относятся также расходы на управленческий персонал, обслуживание основного производственного персонала (уборка, охрана, прачечная и др.), организацию производства (связь, реклама, банковские расходы, командировочные расходы и др.), а также амортизационные отчисления. Постоянные расходы — это расходы, например, на аренду помещений, а цена аренды может меняться в связи с изменением рыночных условий. Постоянные затраты включают в себя и некоторые налоги. Это, например, единый налог на вмененный доход (ЕНВД) и налог на имущество. Суммы этих налогов могут меняться в связи с изменениями ставок таких налогов. Размер постоянных расходов может быть рассчитан по формуле:

Рпост = Зауп + АР + АМ + Н + ОР

Зауп – зарплата административно-управленческого персонала с отчислениями;

АР – расходы на аренду помещений и оборудования;

АМ – амортизационные отчисления;

Н – налоги;

ОР – прочие общехозяйственные расходы.

Если организация, при оказании услуг, применяет смешанную систему оплаты труда (постоянный оклад + процент от объема услуг, оказанных работником), то оклад входит в расчет постоянных расходов, а процент от объема оказанных работником услуг – в расчет переменных расходов.

Удельные постоянные затраты — непростая величина, и от метода ее расчета зависит оценка выгодности того или иного вида продукции. Есть несколько основных метода расчета. Если предприятие выпускает несколько видов продукции, то постоянные расходы можно рассчитать пропорционально объему каждого вида продукции. Среднее значение постоянных затрат, как частное от деления Рпост на объем продукции будет одинаково для всех видов продукции. То есть постоянные затраты распределяются пропорционально физическому объему (количеству) произведенной продукции. Есть особенности для организаций, оказывающих услуги. Если организация/предприятие оказывает различные услуги (например, транспортные, рекламные и дизайнерские), то постоянные расходы иногда распределяют пропорционально заработной плате работников соответствующих отделов. При другом методе постоянные расходы распределяют пропорционально объему реализации (в денежном выражении) отдельных видов услуг. Выбор того или иного метода зависит от специфики деятельности предприятия. Для целей анализа первый метод является предпочтительным.

Постоянные и переменные расходы используются для определения точки безубыточности предприятия. Точка безубыточности рассчитывают по формуле:

Тбзуб = Рпост/(Q – Рперем)

Если Тбзуб = 1, то это означает, что разность между объемом реализации продукции и переменными расходами (Q – Рперем) равна постоянным расходам. В этом случае предприятие не приносит прибыли. При Тбзуб > 1 предприятие приносит убыток. Уменьшение значения точки безубыточности при неизменных переменных удельных расходах на единицу продукции в динамике, свидетельствует о повышении финансовой и организационной эффективности работы предприятия. Если точка безубыточности уменьшается при неизменных постоянных расходах и объеме реализации, то это свидетельствует о повышении технологической эффективности. При анализе деятельности предприятия целесообразно определять точку безубыточности по отдельным видам продукции/услуг.

Вконтакте

Одноклассники

Google+

Постоянные затраты. Определение что такое Постоянные затраты простыми словами и языком с примерами.

Что такое постоянные затраты?

Все виды расходов бизнеса делятся на два типа: временные и постоянные. Постоянные затраты — это тот вид расходов, который не меняется в зависимости от продаж, а точнее их присутствия или отсутствия. Это те расходы, которые не привязаны к объему производительности бизнеса.

Вот некоторые основные постоянные затраты компаний:

- Арендные платежи;

- Заработная плата сотрудникам;

- Страхование бизнеса;

- Плата за аренду оборудования;

- Аренда автомашин;

- Коммунальные услуги;

- Оплата медицинских страховок.

Постоянная величина

Постоянные затраты являются неизменными или меняются, но не намного и никак иначе. Например, ваш счет на электроэнергию может время от времени меняться, но не намного. Или счет за телефон вырастать в месяцы, когда количество клиентов прибавляется. Но эти изменения допустимы, ведь они не постоянны и не значительны.

Подсчет общего значения постоянных затрат

Для определения постоянных затрат фирмы нужно составить точный их список и сложить. Полученная сумма и будет постоянным затратами.

Влияние на рентабельность

Некоторые предприятия имеют высокие постоянные расходы по многим причинам: высокая стоимость оборудования, которое было взято в кредит, а может быть аренда большого пространства для возможности собственного производства печатной продукции. Вариантов может быть огромное множество и затраты не уменьшаться из-за увеличения количества продаж. Вы можете получить большой заказ на печать книг и доходы будут увеличены вдвое, но на арендную плату за помещение это никак не повлияет. Тем не менее, как только постоянные затраты будут покрыты, компания окажется в точке безубыточности. Правда не абсолютной, так как существуют еще и временные расходы. Но все же бизнес может стать максимально рентабельным, а временные расходы, как правило, не высоки и легко корректируемы.

С другой стороны есть компании, в которых временные расходы велики, а постоянные затраты очень маленькие. Фирма, занимающаяся веб дизайном, состоит из небольшого штата работников и маленького помещения взятого в аренду. В данном случае ее постоянные затраты близки к нулю: аренда, коммунальные платежи и зарплата работникам. Когда они будут покрыты в очередном отчетном периоде, доходы от этого не взлетят, даже если заказов будет много. Все дело в больших временных расходах фирмы.

В целом стоит заменить, что стратегия уменьшения постоянных расходов — отличный способ вырастить свое предприятия безубыточным и процветающим.

Постоянные затраты — это… Что такое постоянные затраты: определение понятия, постоянные затраты на производстве, постоянные и переменные затраты

Добавлено в закладки: 0

Что такое постоянные затраты? Описание и определение понятия.

Постоянные затраты – это объём постоянных издержек предприятия, который не связан с уровнем обширности производства. Это затраты на охрану организации и управление.

Постоянные затраты не являются основным фактором при стремлении к наибольшей прибыли при увеличении объёмов производства. Когда предприятие длительное время не может покрывать собственные постоянные расходы, оно становится неизбежно неплатёжеспособным при каком-либо объёме выпускаемых товаров.

К примеру, в ситуации с широким производством дешёвого продукта. Переменные и постоянные затраты в сумме являют собой общие затраты предприятия.

Рассмотрим, более детально, что значит затраты постоянные.

Постоянные затраты на единицу товара уменьшаются или увеличиваются при увеличении либо уменьшении объема товаропроизводства.

Постоянные затраты на производстве

Главный критерий распределения расходов по основным категориям – их экономическое содержание. Для разных предприятий одни и те же виды затрат могут относиться как к постоянным так и к переменным в зависимости от их экономической сущности.

Постоянные либо условно-постоянные расходы – это издержки, остающиеся сравнительно неизменными в течение отчетного периода, вне зависимости от колебания объемов продаж,

Переменные либо условно-переменные расходы – это издержки, которые изменяются в прямой пропорции в соответствии с увеличением или уменьшением общего оборота, то есть выручки от реализации товара. Данные затраты непосредственно связаны с операциями предприятия по закупке и доставке продукции к покупателю (стоимость приобретенных товаров, сырья, комплектующих, некоторые издержки по переработке, к примеру электроэнергия). Условно-переменными они считаются потому, что прямо-пропорциональная зависимость от объема продаж в действительности существует лишь до определенного времени или в определенный период времени. Доля таких затрат в конкретный период может колебаться, например из-за поднятой поставщиками цены, темпа инфляции отпускных цен, который может не совпадать с темпом инфляции этих расходов и так далее.

Постоянные и переменные затраты

Зарплата сотрудникам. Если это зарплата административных работников, прочих работников на окладе – тогда это постоянные расходы. Производство должно выплачивать таким сотрудникам заработную плату независимо от того, сколько единиц товара оно произвело. Когда речь идет о сдельной зарплате, которая зависит от того сколько единиц продукции сотрудник произвел или сколько товара он реализовал, или сколько услуг он оказал, тогда в данном случае она переменная.

Оплата аренды. Арендная плата за площадь относится к постоянным затратам. Вне зависимости от того сколько товаров реализовано определенным производством, оплата арендной платы за занимаемую площадь остается неизменной. Это касается как роста показателя товаропроизводства, так и его падение.

Амортизация основных производственных фондов. Зависит от конкретного вида амортизации, которую применяется. Если речь идет о производственном оборудовании, которое амортизируется производственным методом в зависимости от количества произведенных единиц продукции, тогда в таком случае можно отнести часть амортизации на конкретное изделие. При таком подходе амортизация будет переменной. Однако, зачастую амортизация оборудования является постоянными затратами.

Командировочные расходы сотрудников отдела маркетинга. Это определенно постоянные затраты, так как сумма, потраченная на командировки сотрудниками маркетинга, не зависит прямо пропорционально от количества реализованной продукции.

Таким образом, следуя приведенному принципу, следующие затраты можно определить как:

Проценты по банковскому кредиту – постоянные расходы;

Закупочная цена проданной продукции – переменные расходы;

Расходы на рекламу – постоянные издержки;

Угощение постоянных клиентов – постоянные расходы;

Затраты на канцелярию и печатные материалы – постоянные расходы;

Издержки на обеспечение питания сотрудникам – постоянные расходы (согласно заключенному договору с сотрудниками компании).

Мы коротко рассмотрели определение понятия постоянные затраты, их роль в процессе производства и отличие от переменных затрат. Оставляйте свои комментарии или дополнения к материалу.

Постоянные затраты — это… Что такое Постоянные затраты?

Вид кривой постоянных издержек.Постоя́нные затра́ты (англ. total fixed costs[1]) — элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции за счёт положительного эффекта масштаба.

На практике используется понятие условно-постоянные затраты, так как, хотя данный вид расходов присутствует даже во время простоя предприятия, их величина может быть изменена в зависимости от величины выбранного периода времени.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.

Примеры постоянных затрат

- Проценты по обязательствам во время нормальной деятельности предприятия и сохранения объёма заёмных средств за их использование должна уплачиваться определённая сумма вне зависимости от объёмов производства, однако, если объём производства так низок, что предприятие готовится к банкротству, данными затратами можно пренебречь и прекратить выплаты по процентам

- Налоги на имущество предприятия, так как его величина достаточно стабильна, также являются в основном постоянными расходами, однако можно продать имущество другой компании и брать его у неё в аренду (форма лизинга), уменьшив таким образом выплаты налога на имущество

- Амортизационные отчисления при линейном способе их начисления (равномерно на весь срок использования имущества) согласно выбранной учётной политике, которую, однако, можно менять

- Оплата охраны, сторожей, при том, что может быть сокращена при уменьшении количества работающих и снижения нагрузки на контрольно-пропускные пункты, остаётся даже при простое предприятия, если оно хочет сохранить свою собственность

- Оплата аренды в зависимости от типа производства, длительности контракта и возможности заключить договор субаренды может выступать как переменная затрата

- Зарплата управленческого персонала в условиях нормального функционирования предприятия является не зависящей от объёмов производства, однако при сопутствующих реструктуризации предприятия увольнениях неэффективных управленцев также может быть снижена.

Примечания

- ↑ часто обозначается как FC или TFC

Фиксированные затраты, бизнес-последствия структуры фиксированных затрат, экономия продаж, набор номера в вашей бизнес-модели

Противоположностью переменных затрат являются постоянные затраты. Постоянные затраты не меняются в зависимости от уровня активности. Предположим, что GoSound арендует производственное предприятие, на котором собираются портативные цифровые музыкальные плееры. Предположим, что арендная плата составляет 1 200 000 долларов независимо от уровня производства. Рента называется «фиксированной» стоимостью, потому что общая рента не будет изменяться по мере роста и падения выпуска.Следующая таблица показывает заводскую арендную плату, понесенную на разных уровнях производства, и итоговую сумму арендной платы «за единицу». Обратите внимание, что фиксированная стоимость единицы будет снижаться с увеличением производства. Этот атрибут постоянных затрат важно учитывать при оценке масштабируемости бизнес-предложения. Есть множество типов постоянных затрат. Примеры включают административную заработную плату, арендную плату, налоги на имущество, безопасность, поддержку сетевой инфраструктуры и так далее.

Характер конкретного бизнеса будет во многом зависеть от определения присущей ему структуры фиксированных затрат.Исторически авиакомпании были обременены высокими фиксированными расходами, связанными с выходом на посадку, техническим обслуживанием, договорными трудовыми соглашениями, компьютерными системами бронирования, самолетами и т. Д. Как вы знаете, в неурожайные годы авиакомпании испытывали трудности, потому что они не могли покрыть постоянные расходы. В годы бума эти же компании были чрезвычайно прибыльными, потому что затраты не увеличивались (сильно) с увеличением объема. В принципе, нет большой разницы в стоимости полета на пустом или полном самолете! Компании-разработчики программного обеспечения вкладывают большие средства в разработку продуктов, но очень мало затрат на воспроизведение множества электронных копий готового продукта.Их переменные издержки низкие.

Другие предприятия пытались избежать фиксированных затрат, чтобы поддерживать более стабильный поток доходов по сравнению с продажами. Например, компьютерная компания может передать свою техническую поддержку на аутсорсинг. Вместо того, чтобы иметь постоянный персонал, который либо простаивает, либо перегружен в любой момент времени, они платят независимой компании поддержки плату за каждый звонок. Результатом является преобразование постоянных затрат организации в переменные и лучшая изоляция чистой прибыли от колебаний, вызванных соответствующей способностью покрывать или не покрывать постоянные операционные затраты.

Каждый бизнес уникален, и опытный деловой человек внимательно изучит структуру их затрат. В течение долгого времени многие предприятия имели тенденцию к увеличению постоянных затрат. Отчасти это стало результатом увеличения инвестиций в робототехнику и технологии. Однако эти компоненты стали более доступными. И теперь мы наблюдаем рост аутсорсинга, отказ от медицинского страхования, преобразование пенсионных планов и так далее. Эти мероприятия предполагают попытки структурировать бизнес с определенной маржой (выручка за вычетом переменных затрат), которая увеличивается и уменьшается с изменением уровня деловой активности.Независимо от конкретного примера, менеджер должен понимать свою структуру затрат.

Экономисты говорят о концепции экономии от масштаба. Это означает, что определенная эффективность достигается по мере роста объемов производства. Это может принимать разные формы. Во-первых, фиксированные затраты могут быть распределены между более крупными производственными партиями, что приводит к снижению фиксированных затрат на единицу продукции. Кроме того, по мере увеличения объема увеличивается покупательная способность (например, оптовые скидки), что может снизить переменные затраты на единицу.Это веские соображения. Бухгалтер не закрывает глаза на эти вопросы и должен учитывать их при оценке бизнеса. Однако необходимо также проявлять осторожность, чтобы ограничить анализ «релевантным диапазоном» деятельности.

Ниже приводится выдержка из онлайн-каталога (Digi-Key Corporation). Это таблица цен на стабилитроны для поверхностного монтажа. Обратите внимание, что каждая из них составляет 0,44 доллара, или 3,00 доллара за десять единиц, или 20,80 доллара за 100 единиц, или 92,00 доллара за тысячу. Суть в том, что они варьируются от 0 долларов.44 до 0,092 доллара за штуку, в зависимости от приобретенного количества. Это довольно примечательный разброс.

Номер детали Digi-Key | BZX84C36-FDICT-ND | Ценовой перерыв 1 | Цена за единицу 0,44000 | Цена 0.44 |

Номер детали производителя | BZX84C36-7-F | 10 100 | 0,30000 0,20800 | 3,00 20,80 |

Описание | Стабилитрон диодный 300MW 36V SOT 23 | 250 500 1000 | 0.15000 0,11200 0,09200 | 37,50 56,00 92,00 |

Доступное количество | 2896 |

Несмотря на резкий разброс цен, если вашему бизнесу потребуется около 150 таких диодов в производственном процессе, вы изучите приведенную выше таблицу и определите, что лучшее количество для вашего заказа будет стоить 20 долларов.80 за сотку. В результате ваши переменные затраты на единицу будут составлять 0,208 доллара США. «Соответствующий диапазон» — это ожидаемый уровень активности, на котором вы будете работать. Любые данные о ценах за пределами этого диапазона не имеют значения и не должны рассматриваться. Эта расширенная концепция переменных затрат изображена на следующем рисунке:

Соответствующий диапазон также важен при рассмотрении постоянных затрат. Многие постоянные затраты фиксируются только для определенного уровня производства.Например, машина или производственное предприятие могут выйти на полную мощность. Чтобы увеличить производство сверх определенного уровня, необходимо развернуть дополнительное оборудование (или новый завод, дополнительных контролеров и т. Д.). Это приведет к значительному увеличению фиксированной стоимости. Постоянные затраты, которые ведут себя таким образом, также называются пошаговыми затратами. Эти затраты показаны на следующей диаграмме. Ключевой концептуальный момент состоит в том, чтобы отметить, что постоянные затраты фиксируются только для определенного диапазона деятельности, и выход за пределы этого диапазона может значительно изменить структуру затрат.

После того, как вы усвоили концепции переменных и постоянных затрат, важно понять их полное значение для управления бизнесом. Давайте сначала дополнительно рассмотрим концепции фиксированных затрат. В идеальных условиях вы должны попытаться производить продукцию на правом краю шага с фиксированными затратами. Это выжимает максимальную продуктивность из заданного уровня расходов. Для машины это так же просто, как работать на полную мощность. Однако для бизнеса с большим количеством фиксированных затрат сложнее организовать операции, чтобы каждый компонент был полностью использован.

Некоторые фиксированные затраты — это фиксированные фиксированные затраты, возникающие в результате обязательства организации осуществлять свою деятельность. Эти элементы включают такие элементы, как амортизация, аренда, страхование, налоги на имущество и тому подобное. Эти затраты нелегко скорректировать с изменением деловой активности. С другой стороны, дискреционные фиксированные затраты возникают в результате решений о ежегодных расходах высшего руководства; правильное планирование может привести к предотвращению этих затрат, если сокращение станет необходимым или желательным.Примеры дискреционных фиксированных затрат включают рекламу, обучение сотрудников и т. Д. Предполагаемые фиксированные затраты связаны с желаемым долгосрочным позиционированием фирмы; тогда как дискреционные фиксированные затраты имеют краткосрочную ориентацию. Подтвержденные фиксированные затраты важны, потому что их невозможно избежать в трудные времена; дискреционные фиксированные затраты могут быть изменены при правильном планировании. Конечно, компания должна быть осторожна, чтобы не брать на себя чрезмерных постоянных затрат.

Переменные затраты также подлежат корректировке.На примере Digi-Key Corporation было показано, как такие затраты могут варьироваться в зависимости от заказанного количества. Возможно, вам пришло в голову, что можно было бы заказывать и хранить большое количество диодов для использования в будущем (в конце концов, 1200 единиц по 0,208 доллара за каждый> 3000 единиц по 0,08 доллара за штуку). В следующей главе вы узнаете, как рассчитать экономичные объемы заказа с учетом затрат на транспортировку и оформление заказа при согласовании этих важных соображений. Даже прямые затраты на рабочую силу могут быть скорректированы с учетом надбавок за сверхурочную работу в зависимости от того, работает ли сверхурочная работа или нет.Удовлетворение потребительского спроса за счет увеличения производства может иметь или не иметь смысла, когда появляются надбавки за сверхурочную работу. Позже в этой книге вы узнаете, как выполнять поэтапный анализ для таких задач принятия решений.

Взаимодействие между всеми различными затратами подчеркивает важность хорошего планирования. Уловка состоит в том, чтобы синхронизировать операции так, чтобы выгода от каждой фиксированной стоимости была максимальной, а модели переменных затрат устанавливались в наиболее экономичном положении. Все это необходимо сопоставить с возможностями получения дохода; вы должны иметь возможность продавать то, что производите.Некоторые продвинутые курсы по управленческому учету представляют сложные модели линейного программирования, которые учитывают ограничения и возможности и прогнозируют идеальное позиционирование компании. Эти модели выходят за рамки вводного класса, но доступен ряд более простых инструментов, которые будут рассмотрены ниже.

.«КВАЗИФИКСИРОВАННЫЕ РАСХОДЫ ИЛИ ДОЛГОСРОЧНЫЕ ФИКСИРОВАННЫЕ РАСХОДЫ? НЕКОТОРЫЕ АСПЕКТЫ ВЗАИМОСВЯЗИ МЕЖДУ ХАНДЛЕРСКОЙ ИСТОРИЕЙ БИЗНЕСА И СТАНДАРТНОЙ ТЕОРИЕЙ СТОИМОСТИ »

Несмотря на усилия, предпринятые в последние десятилетия некоторыми выдающимися учеными, взаимосвязь между экономической теорией и экономической историей далеки от гармонии. Теоретики-экономисты часто продолжают рассматривать историю в основном как описательную, «неаналитическую» дисциплину. Столь же часто экономисты-историки недовольны формализмом теории и ее недостаточным вниманием к институциональным аспектам.Но дело в том, что в рамках этих наук, которые действительно придерживаются совершенно другого взгляда на экономику, есть две области — история чандлеровского бизнеса и теория стандартных затрат, — которые определенно имеют большой потенциал для взаимодействия.

Несмотря на усилия, предпринятые в последние десятилетия некоторыми выдающимися учеными, взаимосвязь между экономической теорией и экономической историей далеки от гармонии. Теоретики-экономисты часто продолжают рассматривать историю в основном как описательную, «неаналитическую» дисциплину.Столь же часто экономисты-историки недовольны формализмом теории и ее недостаточным вниманием к институциональным аспектам. Но дело в том, что в рамках этих наук, которые действительно придерживаются совершенно другого взгляда на экономику, есть две области — история чандлеровского бизнеса и теория стандартных затрат, — которые определенно имеют большой потенциал для взаимодействия.

Концепция возникновения и развития крупных предприятий, разработанная Альфредом Д. Чандлером-младшим., и составляющий стержень современной истории бизнеса, выделяется своей четкой логической структурой и по этой причине буквально предрасположен к количественной оценке и формализации.

Сам Чендлер, описывая конкурентные преимущества крупных предприятий, обычно использует термин «экономия от масштаба» и . Фактически, одна из его самых известных книг называется Scale and Scope . 1 Однако его интерпретация экономии от масштаба и масштаба существенно отличается от традиционной.

По мнению Чендлера, успешно действующее крупное предприятие может развиться из компании, которая осуществляет «три взаимосвязанных набора инвестиций в производство, распределение и управление, необходимые для достижения конкурентных преимуществ масштаба, объема или того и другого, присущих новому и улучшенному. продукты и процессы ». 2 В данном случае центральное значение придается эффективному использованию потенциала, созданного в этих сферах, что Чендлер называет проблемой пропускной способности . «Таким образом, двумя решающими цифрами при определении затрат и прибыли были (и остаются) номинальная мощность и пропускная способность, или количество, фактически обработанное в течение определенного периода времени. (Экономия от масштаба теоретически включает в себя экономию скорости, поскольку я использую этот термин в «Видимой руке», потому что экономия от масштаба зависит как от размера (номинальная мощность), так и от скорости — от интенсивности использования емкости.) » 3

Что бросается в глаза, так это схожесть этой логики рассуждений со стандартным теоретическим описанием снижения средних постоянных затрат по мере роста выпуска в короткий период выполнения.На самом деле, это принципиально новый теоретический подход, , потому что история чандлеровского бизнеса, как известно, имеет дело с долгосрочным периодом, когда, как известно, фиксированных затрат вообще не существует. Действительно, в отличие от Чендлера, стандартная теория не видит в контексте такой ситуации каких-либо источников снижения средних постоянных затрат (см. Рис. 1а) и, следовательно, каких-либо преимуществ для крупных фирм.

Это правда, что в долгосрочном периоде все затраты являются переменными.Скажем, компания, решившая построить новый завод, будет вынуждена арендовать дополнительную землю. Арендные платежи, которые постоянны в краткосрочном периоде, неизбежно будут расти в долгосрочном периоде. Кривая средних постоянных затрат AFC 1 сместится в положение AFC 2, и больший объем выпуска (Q 2) крупной компании не даст ей преимущества в затратах по сравнению с небольшим объемом выпуска (Q 1), типичным для компании. небольшая компания. В обоих случаях средние постоянные затраты будут равны C 0.

На первый план выходит очевидное противоречие.Тот, кто берет на себя труд тщательно изучить не только выводы, сформулированные в работах Чендлера, но и сотни «биографий» отраслей и отдельных крупных предприятий во многих странах, составляющих основную часть его работ, не может не убедиться в этом. что распространение некоторых видов постоянных затрат на огромный объем продукции — это историческая реальность, наиболее ярко проявляющаяся именно в долгосрочном периоде. Фактически, снижение затрат на единицу продукции в результате этого процесса, очевидно, было одной из причин успеха крупных предприятий и предпосылкой их широкого распространения во всем мире.

Когда фармацевтическая компания тратит огромные деньги (в современных условиях до 500 миллионов долларов) на разработку нового лекарства или электронная фирма тратит еще больше денег на создание нового микропроцессора, эти затраты приобретают явно фиксированный характер даже в долгосрочный период: затраты на НИОКР не изменяются в зависимости от количества товаров, которые будут выпущены в будущем, и даже не зависят от того, построены ли новые цеха и заводы для их производства.

Инвестиции крупных предприятий в создание сначала национальной, а затем всемирной дистрибьюторской и маркетинговой сети (кстати, это одна из любимых тем Чендлера) по завершении также имеют тенденцию приобретать определенное сходство с фиксированными — в долгосрочной перспективе. период пробега! — затраты.Когда Procter & Gamble построит новый завод по производству моющих средств, вряд ли придется тратить дополнительные масштабные расходы на создание новой торговой сети: корпорация воспользуется уже существующей. Или когда Procter & Gamble после покупки заводов бытовой химии в России засыпает рынок этой страны десятками телевизионных рекламных роликов, ранее использовавшихся в других странах, ни единого дополнительного доллара не нужно будет тратить на их съемки (как и на многие другие маркетинговые приемы).

Наконец, эффективная система управления (третье направление инвестиций Чендлера) обычно не требует при увеличении размера компании пропорционального роста затрат на ее поддержание в рабочем состоянии: многие из ее элементов развивались в ходе деятельности компании. успешный рост (прежде всего корпоративная культура) может быть использован и тогда, когда он достигает гигантских размеров.

Кстати, аналогичные механизмы существования постоянных затрат в долгосрочном периоде также регулярно отмечают, помимо историков, исследователи, ориентированные на прикладной анализ деятельности компаний.Клифф Праттен, например, даже обозначил 4 как «взгляд здравого смысла». тот факт, что «компания с большей долей рынка, чем ее конкуренты в отношении технически сложного продукта, имеет важный источник преимущества, так как может распределять затраты на исследования и разработки на более крупную продукцию ». Подобные идеи еще чаще высказываются в отношении конкретных фирм и отраслей. Так, в публикации McKinsey & Co. говорится: «После разработки программного обеспечения предельные затраты на дополнительную копию незначительны. В несколько более общей форме добавляется: «Способность компании повторить то, что она уже сделала, является ключевым ускорителем роста». 5

Другими словами, хотя фиксированные затраты, очевидно, не должны существовать в долгосрочном периоде, на самом деле нечто похожее на них очевидно из весьма обширного и репрезентативного материала, обобщенного историей чандлеровского бизнеса. Собственно, никакого противоречия здесь нет. В рамках теории стандартных затрат есть инструмент для описания единообразия, открытый Чендлером.Беда в том, что этот инструмент — так называемые квази-постоянные затраты — теперь существует в экономической теории как некий случайный элемент, незначительная деталь, которая интересует только педантов и почти никому не известна (кроме от собственно теоретиков).

Неудивительно, что сам термин «квазификсированные затраты» используется относительно мало. Он никогда не попадает на страницы самых популярных учебников по экономике вводного уровня, в то время как солидный курс под названием «Промежуточная микроэкономика.Современный подход », составленный Хэлом Р. Варианом и принятый в качестве базового курса более чем 400 колледжами и университетами по всему миру, на 800 страницах можно сэкономить только для следующих нескольких строк о квази-постоянных затратах :

«Постоянные затраты — это затраты, связанные с фиксированными факторами: они не зависят от уровня выпуска, и, в частности, они должны оплачиваться независимо от того, производит фирма выпуск продукции или нет. Квази-постоянные затраты — это затраты, которые также не зависят от уровня выпуска, но должны быть оплачены только в том случае, если фирма производит положительный объем выпуска.По определению, постоянных затрат в долгосрочном периоде нет. Однако в долгосрочной перспективе легко могут возникнуть квази-фиксированные затраты. Если необходимо потратить фиксированную сумму денег до того, как вообще можно будет произвести какую-либо продукцию, тогда будут присутствовать квази-постоянные затраты ». 6

Помимо вышесказанного, Varian не упоминает квази-постоянные затраты ни в связи с динамикой средних долгосрочных затрат, ни при анализе эффективности крупных олигополистических предприятий, ни даже в контексте естественных монополий!

Это факт, что теоретик и историк бизнеса по-разному смотрят на одно и то же явление.Для первых квази-постоянные затраты — это просто необычный вид затрат, которые фиксируются во всех случаях, за исключением одного. Для последних они являются важным элементом в понимании феномена современного крупного предприятия. Историк рассматривает их (без использования, кстати, фактического термина квази-постоянные затраты ) как одну из основных причин, по которым крупные предприятия, появившиеся совсем недавно по историческим меркам (100-150 лет назад), сумели это сделать. период, чтобы стать доминирующим в экономике и явно не намерены уступать свое положение другим типам фирм.

В целом определение квазификсированных затрат позволяет по-новому взглянуть на теорию конкурентных преимуществ крупных предприятий. Как показано на рис. 1b, в силу неизменности общей суммы квази-постоянных затрат, увеличение производственной мощности (и обязательно фактического выпуска — давайте вспомним проблему пропускной способности ) с Q1 по Q2 приводит к снижение средней квазификсированной стоимости (AQFC) с C 1 до C 2.

Само собой разумеется, что такое повышение уровня затрат является лишь одним из видов экономии на масштабе.Однако это особый вид, связанный с чандлеровскими тремя взаимосвязанными наборами инвестиций и, соответственно, с исторической долей крупных предприятий. Более того, он отличается беспрецедентной и абсолютно уникальной особенностью: он никогда не уступает экономическому эффекту от масштаба, независимо от размера предприятия . Ведь «повторить то, что уже сделано» на самом деле почти ничего не стоит, однако эту процедуру можно повторять много раз.

Похоже, что ввиду большого значения этого типа экономии за счет масштаба для реальной истории крупных предприятий, а также для истории последних полутора веков в развитии экономики в целом, это Было бы целесообразно идентифицировать этот тип экономики с помощью специального термина, например, обозначив его как Чандлеровская экономика масштаба (ChE).

Простые манипуляции помогают установить количественную величину выигрыша от снижения средней квазификсированной стоимости при увеличении размера предприятия.

ChE = QFC / Q 1 — QFC / Q 2 = QFC (1 / Q 1 — 1 / Q 2),

где:

ЧЭ — это чандлеровская экономика масштаба ,

Q i — выпуск предприятий разного размера,

AQFC i — средняя квазификсированная стоимость, а

QFC — это квазификсированная стоимость.

Принимая Q 2 = aQ 1 или a = Q 2 / Q 1, получаем:

ChE = QFC (1 / Q 1 — 1 / aQ 1) = (1 — 1 / a) QFC / Q 1 = (1 — 1 / a) AQFC 1

Таким образом, выигрыш от снижения средних квази-постоянных затрат при увеличении размера предприятия зависит от их первоначального размера (AQFC 1) и от определенного коэффициента (1 — 1 / a), отражающего масштаб этого увеличения.Последнюю удобно определять так:

k ch = 1 — 1 / a = 1 — Q 1 / Q 2.

Величина чандлеровской экономики масштаба тогда будет выражена этой простой формулой:

ChE = k ch AQFC 1

При любом изменении размера предприятия в интервале

1 <а <бесконечность,

коэффициент k ch изменяется в этих пределах:

0 В предельном случае бесконечно большого увеличения размера предприятия формула принимает вид ChE = AQFC 1, то есть чандлеровская экономия масштаба компенсирует весь начальный объем средних квазификсированных затрат. Между прочим, могут ли быть доказательства приближения к этому предельному случаю в Internet , где многие программы предлагаются за символическую плату или бесплатно? Количество пользователей глобальной сети сейчас настолько велико, что затраты на разработку программного обеспечения могут быть профинансированы за счет минимальной платы или дополнительных доходов (скажем, от размещения рекламы на одном сервере), то есть бесплатно для Пользователь. Похоже, что описанный выше способ усиления взаимодействия между историей чандлеровского бизнеса и стандартной теорией затрат может принести большую взаимную выгоду.Для истории бизнеса это, видимо, выразится, в первую очередь, в расширении сфер применения количественного анализа. В частности, перспективным направлением могло бы стать сравнение AQFC в различных отраслях и история развития крупных предприятий в них. Чендлер (без использования каких-либо формул или диаграмм, к которым он, похоже, не особо любит) уже продемонстрировал эффективность такого подхода для одного конкретного случая, а именно в своем тонком анализе деятельности промышленных конгломератов.Эта организационная форма предприятия, столь модная в 1960-х годах, оказалась жизнеспособной только в отраслях, в которых «капитальные затраты относительно низкие, специфические навыки не сложны, синергия от НИОКР, производства и распределения ограничена» . 7 То есть там, где квази-постоянные затраты низки и, следовательно, нет необходимости в большом выпуске продуктов аналогичного типа, чтобы распределить эти затраты. Анализ пределов возможного укрупнения предприятий (оценка k ch) также очень в духе истории чандлеровского бизнеса.Неудивительно, что вместо более популярного термина минимальные эффективные весы Chandler использует несколько иную концепцию оптимального размера установки . Основная особенность последнего заключается в том, что он не только ориентирован на технологические характеристики производства, но и учитывает размер рынка. 8 Преимущество экономической теории состоит в более реалистичном описании крупных предприятий, а именно: * при более внимательном рассмотрении их сильных сторон, а именно их конкурентных преимуществ, возникающих в результате снижения средних квази-постоянных затрат. Таким образом, оценка роли крупных предприятий в современной экономике должна стать более позитивной. Это также помогает разрешить давний парадокс минимально эффективного масштаба предприятия: почти в каждом случае расчеты показывают, что фактически действующие фирмы неоправданно крупнее по сравнению с этим масштабом. Может ли быть так, что, как и советский госплан , стихийные силы рынка продолжают создавать предприятия, которые слишком велики для их же блага? Очевидно, дело обстоит гораздо проще: упомянутые выше расчеты просто не учитывают снижение средних квазификсированных затрат; * в возможности объяснить с помощью чандлеровской экономики масштаба существование крупных предприятий в отраслях, где традиционная экономия на масштабе незначительна, как, например, в фармацевтической промышленности, в которой масштабы производства невелики с технологической точки зрения — не более нескольких тонн эффективного вещества то и дело удовлетворяют потребности в лекарствах всего населения мира; * для лучшего понимания взаимосвязи между техническим прогрессом и распространением крупных предприятий.Как исключение, великое изобретение может быть сделано вообще без каких-либо затрат, но систематический технический прогресс немыслим без огромных затрат, которые в большинстве своем имеют характер квази-постоянных затрат. Именно поэтому наш век — век технического прогресса — это одновременно век крупных предприятий. Только они способны снизить этот тип затрат на единицу продукта до пропорций, разумных с точки зрения общества; * в более широком контексте проблемы естественных монополий.Ограничивается ли сфера их распространения инфраструктурными отраслями? Или конкурентные преимущества других крупных предприятий, активно использующих чандлеровскую экономику масштаба , имеют аналогичную природу? В любом случае, автор этой статьи видит очень много общих элементов между энергетической компанией, владеющей сетью электропроводов, охватывающей весь город, и промышленным гигантом с маркетинговой сетью, охватывающей весь мир. Позвольте мне в заключение сделать предложение относительно терминологии.Не лучше ли заменить нынешний термин квази-постоянные затраты , основанный на чисто формальных основаниях, термином долгосрочные постоянные затраты как более подходящее отражение этого типа затрат в экономическом механизме? посредством чего функционирует компания? ПРИМЕЧАНИЯ 1 Альфред Д. Чендлер мл., Масштаб и область действия. Динамика промышленного капитализма (Кембридж, Массачусетс: издательство Гарвардского университета, 1990). 2 Там же., п. 35 3 Там же, стр. 24, см. Также: Альфред Д. Чендлер-младший, Видимая рука. Управленческая революция в американском бизнесе (Кембридж, Массачусетс: издательство Гарвардского университета, 1977), стр. 281-283. 4 Клифф Праттен, Важность гигантских компаний, (Lloyds Bank Review, Vol. 159, январь 1986 г.), стр. 40 5 Зафер Ачи, Эндрю Доман, Оливье Сибони, Джаянт Синха, Стефан Уитт, Парадокс быстрорастущих тигров, (McKinsey Quarterly, № 3, 1995), стр. 9, 13. 6 Хэл Р.Вариан, Промежуточная микроэкономика. Современный подход. Четвертое издание (Нью-Йорк — Лондон: W.W. Norton & Company, 1996), стр. 344. 7 Альфред Д. Чендлер-младший, Функции штаб-квартиры в многопрофильной фирме (Журнал стратегического управления, том 12, 1991) с. 47. 8 Альфред Д. Чендлер-младший, Масштаб и область действия. п. 27. При приобретении активов они должны учитываться как основные средства, если они соответствуют следующим двум критериям: Иметь срок полезного использования более одного года; и Превышен предел корпоративной капитализации. Предел капитализации — это сумма затрат, ниже которой статья учитывается как расход, а не как актив. Например, если лимит капитализации составляет 5000 долларов, то записывайте все расходы в сумме 4999 долларов или меньше как расходы в том периоде, когда эти расходы были записаны.Если актив соответствует обоим указанным выше критериям, следующим шагом будет определение его надлежащей классификации счета. Вот наиболее часто используемые классификации: Здания . Этот счет может включать в себя стоимость приобретения здания или стоимость его строительства (в этом случае они переводятся со счета «Незавершенное строительство»). Если покупная цена здания включает стоимость земли, перенесите часть стоимости на счет земли (который не амортизируется). Компьютерное оборудование . Может включать в себя широкий спектр компьютерного оборудования, например маршрутизаторы, серверы и резервные генераторы энергии. Полезно установить предел капитализации выше, чем стоимость настольных и портативных компьютеров, чтобы эти элементы не отслеживались как активы. Незавершенное строительство . Эта учетная запись является временной и предназначена для хранения текущих затрат на строительство здания; после завершения переместите баланс в этом аккаунте на счет Buildings и начните обесценивать его.Помимо материалов и рабочей силы, необходимых для строительства, этот счет также может содержать плату за архитектуру, стоимость разрешений на строительство и т. Д. Мебель и фурнитура . Это одна из самых широких категорий основных средств, поскольку она может включать в себя такие разнообразные активы, как складские стеллажи для хранения, офисные кабины и столы. Нематериальные активы . Это нефизический актив, примерами которого являются товарные знаки, списки клиентов, литературные произведения, права на трансляцию и запатентованные технологии. Земля . Это единственный актив, который не подлежит амортизации, поскольку считается, что срок его полезного использования не определен. Включите в эту категорию все расходы на подготовку земли к ее прямому назначению, например, снос существующего здания или оценку земли. Благоустройство территории . Включите расходы, которые добавляют функциональности участку земли, например, оросительные системы, ограждения и ландшафтный дизайн. Улучшения арендованного имущества .Это улучшения арендуемого пространства, которые вносятся арендатором и обычно включают офисные помещения, кондиционер, телефонную проводку и соответствующие постоянные приспособления. Оргтехника . Эта учетная запись содержит такое оборудование, как копировальные аппараты, принтеры и видеооборудование. Некоторые компании решают объединить эту учетную запись с учетной записью «Мебель и приспособления», особенно если у них мало офисного оборудования. Программное обеспечение . Включает в себя более крупные типы программного обеспечения для отдела или компании, например программное обеспечение для планирования ресурсов предприятия или бухгалтерское программное обеспечение.Многие пакеты программного обеспечения для настольных ПК недостаточно дороги, чтобы превышать корпоративный предел капитализации. Связанные курсы Учет основных средств По своей классификации затраты бывают двух видов: В то время как прямые затраты — это затраты, непосредственно относящиеся к производству, и включают такие затраты, как прямые материалы и прямые затраты на оплату труда, косвенные затраты — это те затраты, которые не относятся напрямую к какой-либо деятельности и обычно включают производственные накладные расходы. Эти затраты представляют собой вспомогательные расходы, понесенные при производстве продукта.Таким образом, эти затраты становятся частью продукта и распределяются на него разными способами. После распределения этих затрат цена продукта устанавливается таким образом, что все затраты, понесенные в процессе производства, учитываются соответствующим образом. Это помогает лучше понять индивидуальную прибыльность продукта. Пример Производственные накладные расходы включают счета за электроэнергию, относящиеся к продукту в рабочее время, или амортизацию актива во время его использования.Сюда также могут входить затраты на заводские принадлежности или персонал (кроме рабочей силы). Эти затраты накапливаются и составляют накладные расходы на производство. Виды накладных расходов Производственные накладные расходы бывают еще двух видов: · Переменные накладные расходы · Постоянные накладные расходы Переменные накладные расходы Переменные накладные расходы — это затраты, которые постоянны при расчете на единицу, но становятся переменными при суммировании с объемом выпуска.Все затраты, такие как ремонт и техническое обслуживание, косвенные затраты на оплату труда и т. Д., Являются переменными накладными расходами. Постоянные накладные расходы Накладные расходы, которые являются постоянными при суммировании, но переменными по своей природе при расчете на единицу, известны как фиксированные накладные расходы. Постоянные затраты на единицу продукции имеют тенденцию к снижению с увеличением выпуска продукции. В эту категорию входят такие расходы, как аренда, амортизация, заработная плата менеджеров и т. Д. Непроизводственные накладные расходы Правильная классификация основных средств — Инструменты бухгалтерского учета

Как проводить аудит основных средств Накладные расходы

Об авторе