Потребительский это: Недопустимое название — Викисловарь

потребительский — это… Что такое потребительский?

- потребительский

- consumer

Русско-английский словарь математических терминов. — Американское математическое общество. Э.Д. Лоувотер. 1990.

- потребитель

- потребление

Смотреть что такое «потребительский» в других словарях:

ПОТРЕБИТЕЛЬСКИЙ — ПОТРЕБИТЕЛЬСКИЙ, потребительская, потребительское. 1. прил. к потребитель (книжн.). Потребительский пай. Потребительская масса. Потребительское отношение. 2. Служащий для удовлетворения нужд потребления, не производственный. Потребительская… … Толковый словарь Ушакова

потребительский — узкопотребительский, иждивенческий, покупательский Словарь русских синонимов.

ПОТРЕБИТЕЛЬСКИЙ — ПОТРЕБИТЕЛЬСКИЙ, ая, ое. 1. см. потребитель. 2. перен. Узкопрактический (неод.). П. подход к искусству. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

Потребительский — прил. 1. соотн. с сущ. потребитель, потребление, связанный с ними 2. Служащий для удовлетворения нужд потребления. 3. разг. Свойственный тому, кто стремится только к удовлетворению собственных потребностей. Толковый словарь Ефремовой. Т. Ф.… … Современный толковый словарь русского языка Ефремовой

потребительский — потребительский, потребительская, потребительское, потребительские, потребительского, потребительской, потребительского, потребительских, потребительскому, потребительской, потребительскому, потребительским, потребительский, потребительскую,… … Формы слов

потребительский — потреб ительский … Русский орфографический словарь

потребительский — … Орфографический словарь русского языка

потребительский — ая, ое.

1. к Потребитель. П. спрос. П. пай. П ие интересы. Цены потребительского рынка. 2. Служащий для удовлетворения нужд потребления. П ие товары. П ая лавка. П ая кооперация (объединение потребителей для совместных закупок, производства и… … Энциклопедический словарь

1. к Потребитель. П. спрос. П. пай. П ие интересы. Цены потребительского рынка. 2. Служащий для удовлетворения нужд потребления. П ие товары. П ая лавка. П ая кооперация (объединение потребителей для совместных закупок, производства и… … Энциклопедический словарьпотребительский — ая, ое. см. тж. потребительски 1) к потребитель Потреби/тельский спрос. Потреби/тельский пай. П ие интересы. Цены потребительского … Словарь многих выражений

потребительский — потреб/и/тель/ск/ий … Морфемно-орфографический словарь

Потребительский экстремизм — Потребительский экстремизм поведение потребителей товаров и услуг, имеющее целью получить определенную выгоду и доход, манипулируя законодательством о правах потребителей в корыстных целях. Содержание 1 Определение 2 Правовая сущность … Википедия

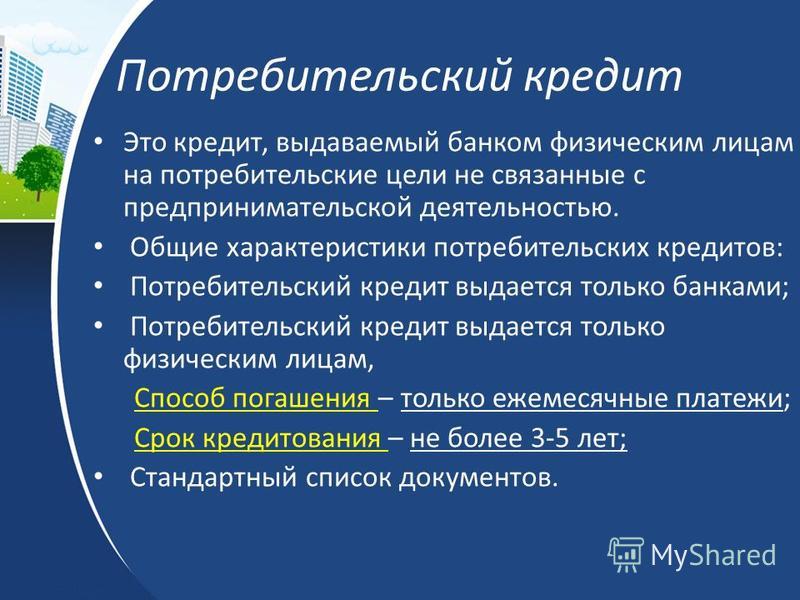

Что такое потребительский кредит?

Широкое использования и популярность потребительских кредитов обусловлена простотой их получения, что связано обычно с небольшой суммой займа и относительно короткой его продолжительностью. Именно поэтому число подобных ссуд не уменьшается даже во время финансового кризиса, а многие банки делают розничное потребительское кредитование главным направлением собственной работы. Однако, далеко не все заемщики используют преимущества кредитов на потребительские нужды в полной мере, поэтому вполне логичным будет рассмотреть вопрос подробнее.

Именно поэтому число подобных ссуд не уменьшается даже во время финансового кризиса, а многие банки делают розничное потребительское кредитование главным направлением собственной работы. Однако, далеко не все заемщики используют преимущества кредитов на потребительские нужды в полной мере, поэтому вполне логичным будет рассмотреть вопрос подробнее.

Содержание

Скрыть- О потребительских кредитах

- Виды кредитов

- Требования к заемщику

- Как оформить заявку на потребительский кредит?

- Какие банки дают потребительские кредиты?

- Процентные ставки по потребительским кредитам

- Кредиты с низкими процентными ставками

- Плюсы и минусы кредитов на потребительские нужды

- Рефинансирование и перекредитование потребительских кредитов

- Можно ли получить кредит без дохода и обеспечения?

- На сколько лет можно взять кредит на потребительские нужды?

- Можно ли взять кредит наличными?

- Как производится погашение потребительского кредита?

- Досрочное погашение кредита

О потребительских кредитах

Под потребительским займом обычно понимается кредит, которые выдается, главным образом, физическим лицам для покупки каких-либо потребительских товаров или услуг. По большому счету, разновидностью подобных ссуд выступают даже ипотечный или автокредит, однако, принято считать их отдельными типами кредитования. Основными особенностями потребительских займов выступают небольшая их продолжительность, которая редко превышает 1,5-2 года, а также незначительная, по сравнению с уже упомянутыми ипотекой и автокредитом, сумма.

По большому счету, разновидностью подобных ссуд выступают даже ипотечный или автокредит, однако, принято считать их отдельными типами кредитования. Основными особенностями потребительских займов выступают небольшая их продолжительность, которая редко превышает 1,5-2 года, а также незначительная, по сравнению с уже упомянутыми ипотекой и автокредитом, сумма.

Достаточно часто потребительский кредит оформляется в форме рассрочки оплаты, когда проценты по займу фактически не выделяются, будучи включенными в стоимость товара. При этом ссуда, по сути, выдается непосредственно торговой точкой, а не банком, не являясь полноценным кредитом, так как отсутствуют его формальные признаки в виде процентов за пользование заемными средствами и заключения кредитного договора.

Виды кредитов

В настоящее время существует несколько видов потребительских кредитов, которые могут быть классифицированы по их различным параметрам:

- Нецелевой. Подобные займы выдаются наличными или на кредитную карту.

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным; - Целевой. Выдается банком для приобретения конкретного товара или услуги. Нередко оформление происходит непосредственно в магазине, где заемщик уже подобрал необходимую ему покупку. Зачастую данный вид кредита применяется для оплаты различных услуг, например, лечения или туристической поездки;

- Экспресс-займ. Сравнительно новый вид кредитования, который предоставляется в большинстве случаев в режиме онлайн, выступая, по сути, усовершенствованной и более выгодной для клиента версией микрозаймов. Основными особенностями подобных ссуд выступают высокая процентная ставка и маленький размер кредита;

- Кредитная банковская карта. Данный вариант оформления ссуды, когда заемные средства поступают на пластик клиента, стремительно набирает популярность.

Конечно же, помимо описанных, существует еще множество других видов потребительских займов, однако, выше приведены наиболее распространенные и часто используемые на практике.

Требования к заемщику

В большинстве случаев банки предъявляют достаточно лояльные требования к потенциальным получателям потребительских займов. Это объясняется незначительным размером и небольшой продолжительностью кредита, что выступает основной характерной чертой подобных ссуд (если рассматривать ипотеку и автокредиты как отдельные виды займов). Другим фактором, позволяющим кредитным организациям снижать уровень требований по потребительским ссудам, является более высокая процентная ставка, которая также компенсирует часть рисков подобных финансовых сделок для банков.

В результате обычными условиями одобрения потребительского займа выступают:

- российское гражданство и совершеннолетие заемщика;

- положительная кредитная история;

- наличие постоянного источника дохода (кроме займов на совсем небольшие покупки).

Достаточно часто требования банков к потенциальным клиентам, претендующим на то, чтобы получить потребительскую ссуду, ограничиваются выполнением трех указанных выше условий.

Как оформить заявку на потребительский кредит?

До недавнего времени для оформления займа на потребительские нужды требовалось обязательное посещение банка или торговой точки. При этом процедура заполнения и подачи необходимых документов была достаточно быстрой и простой, что не удивительно, учитывая высокий уровень конкуренции в этом сегменте рынка. Клиент попросту не стал бы работать с банком, предъявляющим завышенные требования или медленно оформляющим нужные для получения денежных средств бумаги.

Можно ли оформить заявку онлайн?

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.

Какие банки дают потребительские кредиты?

В настоящее время практически все кредитные организации, обслуживающие физических лиц, занимаются выдачей потребительских займов. К числу наиболее крупных и самых известных подобных финансовых учреждений относятся: Сбербанк, ВТБ 24, Совкомбанк, Банк Тинькофф, Альфа-Банк, Райффайзенбанк и многие другие. Очевидно, что наличие такого большого количества активных участников данного сегмента рынка приводит к увеличению конкуренции, что положительно сказывается на выгодности условий потребительского кредитования для клиентов.

Процентные ставки по потребительским кредитам

Одним из наиболее важных параметров любого займа выступает размер процентной ставки. Очевидно, что он может достаточно сильно колебаться в зависимости от вида оформляемого кредита и организации, его выдающей. При этом важно понимать, что нередко декларируемая процентная ставка заметно отличается от реальной, учитывающей все дополнительные комиссии и выплаты заемщика, связанные с получением им кредита на личные нужды.

Еще одним вариантом занижения процентной ставки является ее сокрытие в стоимости товара. Именно поэтому, выбирая подходящий займ, следует внимательно изучать условия кредитования, обращая особо пристальное внимание на скрытые проценты и платежи, а также цены на аналогичные товары в других магазинах.

Кредиты с низкими процентными ставками

В 2017-м году среди наиболее привлекательных с точки зрения размера процентной ставки коммерческих предложений выделяются условия потребительского кредитования, установленные следующими банками: Ренессанс Кредит, ОТП-Банк, Сбербанк, Банк Восточный Экспресс, Альфа-Банк и ВТБ 24. Они предлагают оформление займа на потребительские нужды под 12,9%-16% годовых. Конечно же, это декларируемый уровень процентной ставки, поэтому по описанным выше причинам при выборе кредита и банка необходимо выяснять все остальные условия получения ссуды.

Плюсы и минусы кредитов на потребительские нужды

Как и любой другой банковский продукт, займы на потребительские нужды обладают как вполне очевидными преимуществами, так и определенными недостатками. К числу первых относятся:

К числу первых относятся:

- низкие требования к заемщику со стороны кредитных организаций;

- получение товара или услуги, приобретение которых без привлечения заемных средств было бы затруднительным;

- возможность подачи онлайн заявок, причем одновременно нескольких, в различные банки;

- быстрое рассмотрение заявки;

- возможность досрочно погасить долг, как правило, без штрафных санкций.

К числу недостатков потребительского кредитования можно отнести:

- относительно высокую процентную ставку по подобным займам;

- увеличение итоговой стоимости товара за счет выплаченных процентов;

- рост финансовой нагрузки, особенно негативно сказывающейся на заемщике при наступлении кризиса;

- необходимость выплаты штрафных санкций при просрочке выплат по кредиту.

Рефинансирование и перекредитование потребительских кредитов

Большое количество потребительских кредитов, выданных до наступления очередного кризиса, привело к тому, что достаточно часто сегодня за одним заемщиком числится сразу несколько ссуд, выплаты по которым составляют серьезную долю его дохода. Естественно, данная ситуация привела к тому, что заметно вырос уровень неплатежей и просрочек. В результате крайне популярными и востребованными в последнее время на рынке банковскими услугами стали рефинансирование и перекредитование потребительских займов.

Естественно, данная ситуация привела к тому, что заметно вырос уровень неплатежей и просрочек. В результате крайне популярными и востребованными в последнее время на рынке банковскими услугами стали рефинансирование и перекредитование потребительских займов.

Целью подобных действий выступает стремление заемщика получить кредит на новых, более выгодных условиях, средства которого направляются на выплату старых потребительских займов. Следствием рефинансирования выступает снижение финансовой нагрузки на заемщика и восстановление его платежеспособности. Услуги рефинансирования предоставляют сегодня практически все серьезные банки, включая Сбербанк, Россельхозбанк, ВТБ 24 и т.д.

Потребительский кредит без поручителей и справок

Достаточно большое количество банков предлагает возможность оформить потребительский займ без предоставления справок о доходе или оформления договоров поручительства. К числу подобных кредитных организаций относятся Банк Тинькофф, ОТП-Банк, Совкомбанк и т. д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

Можно ли получить кредит без дохода и обеспечения?

Выше были перечислены несколько банков, выдающих потребительские займы, не предъявляя клиентам при этом требований по уровню дохода или обязательного предоставления обеспечения кредита. Конечно же, речь в данном случае может идти только о небольших суммах и непродолжительном сроке кредитования. Другим вариантом получения денежных средств на потребительские нужды выступает обращение в различные МФО, требования которых к потенциальным заемщикам намного менее жесткие, чем предъявляемые банками. Однако, в этом случае придется платить намного более высокий процент по ссуде, доходящий порой до 1-2% в сутки.

На сколько лет можно взять кредит на потребительские нужды?

Наиболее частая продолжительность потребительского займа – 6-12 месяцев. В некоторых случаях его срок увеличивается до 2 лет, если речь идет о более серьезной покупке. Большая продолжительность ссуды на личные нужды встречается на практике достаточно редко.

Большая продолжительность ссуды на личные нужды встречается на практике достаточно редко.

Можно ли взять кредит наличными?

Сегодня используются два основных варианта получения заемных средств по потребительскому кредиту. Первый из них предполагает зачисление денег на карту, уже имеющуюся у клиента или специально по этому поводу изготовленную. Этот способ пользуется в последнее время все большей популярностью, что объясняется его удобством и безопасностью для заемщика.

Второй вариант предусматривает получение наличных средств непосредственно в кассе банка. Он еще недавно был самым востребованным, однако, сегодня применяется все реже. Это объясняется несколькими причинами: комиссией за обналичивание, которая установлена во многих банках, и неудобством ношения с собой большой суммы денег.

Как производится погашение потребительского кредита?

Сегодня практически все банки предоставляют клиентам возможность выбора из нескольких вариантов погашения:

- при помощи терминалов или банкоматов;

- почтовым переводом;

- переводом средств с карты при помощи интернет банкинга;

- перечислением средств с электронных кошельков и т.

д.

д.

Досрочное погашение кредита

Погашение долга перед банком ранее намеченного срока позволяет заемщику сэкономить часть средств, снизив переплату по ссуде. При этом кредитная организация сегодня, в соответствии с действующим законодательством, не имеет права начислять за досрочное погашение займа каких-либо штрафных санкций, что нередко практиковалось ранее.

Статья 1. Основные понятия / КонсультантПлюс

Для целей настоящего Закона используются следующие основные понятия:

потребительская кооперация — система организаций потребительской кооперации, созданных в целях удовлетворения материальных и иных потребностей их членов;

(в ред. Федерального закона от 23.04.2012 N 37-ФЗ)(см. текст в предыдущей редакции

)

потребительское общество — добровольное объединение граждан и (или) юридических лиц, созданное, как правило, по территориальному признаку, на основе членства путем объединения его членами имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов;

районный, окружной, областной, краевой, республиканский, центральный союз потребительских обществ (далее также — союз) — добровольное объединение потребительских обществ на основании решений общих собраний потребительских обществ;

(в ред. Федеральных законов от 28.04.2000 N 54-ФЗ, от 23.04.2012 N 37-ФЗ)

Федеральных законов от 28.04.2000 N 54-ФЗ, от 23.04.2012 N 37-ФЗ)(см. текст в предыдущей редакции

)

районный союз потребительских обществ — союз потребительских обществ района, созданный потребительскими обществами для координации их деятельности, обеспечения защиты имущественных и иных прав потребительских обществ и их членов, представления их интересов в государственных органах и органах местного самоуправления, а также для оказания потребительским обществам правовых, информационных и иных услуг. Решения органов управления союза по вопросам, определенным в уставе данного союза, обязательны для потребительских обществ, являющихся его членами;

(абзац введен Федеральным законом от 28.04.2000 N 54-ФЗ)окружной, областной, краевой или республиканский союз потребительских обществ (далее также — региональный союз) — добровольное объединение потребительских обществ автономного округа, области, края или республики и (или) районных союзов потребительских обществ, созданное по территориальному признаку в целях координации деятельности потребительских обществ и районных союзов потребительских обществ, обеспечения защиты имущественных и иных прав потребительских обществ и их членов, районных союзов потребительских обществ, представления их интересов в государственных органах и органах местного самоуправления, а также для оказания потребительским обществам и районным союзам потребительских обществ правовых, информационных и иных услуг. Решения органов управления союза по вопросам, определенным в уставе данного союза, обязательны как для являющихся его членами потребительских обществ, так и для соответствующих районных союзов потребительских обществ;

Решения органов управления союза по вопросам, определенным в уставе данного союза, обязательны как для являющихся его членами потребительских обществ, так и для соответствующих районных союзов потребительских обществ;

(см. текст в предыдущей редакции

)

Решения органов управления центрального союза потребительских обществ России по вопросам, определенным уставом центрального союза, обязательны как для его членов — потребительских обществ и региональных союзов, так и для созданных членами центрального союза — потребительскими обществами районных союзов потребительских обществ и региональных союзов;(в ред. Федерального закона от 23.04.2012 N 37-ФЗ)

Решения органов управления центрального союза потребительских обществ России по вопросам, определенным уставом центрального союза, обязательны как для его членов — потребительских обществ и региональных союзов, так и для созданных членами центрального союза — потребительскими обществами районных союзов потребительских обществ и региональных союзов;(в ред. Федерального закона от 23.04.2012 N 37-ФЗ)(см. текст в предыдущей редакции

)

организации потребительской кооперации — потребительские общества, союзы потребительских обществ, а также учреждения, хозяйственные общества и иные юридические лица, единственными учредителями которых являются потребительские общества или союзы;

(абзац введен Федеральным законом от 28.04.2000 N 54-ФЗ)контрольно-ревизионное управление союза — структурное подразделение союза потребительских обществ, осуществляющее проведение проверок деятельности организаций потребительской кооперации в соответствии с решениями правления союза;

(абзац введен Федеральным законом от 28. 04.2000 N 54-ФЗ)

04.2000 N 54-ФЗ)пайщик, член потребительского общества — гражданин, юридическое лицо, внесшие вступительный и паевой взносы и принятые в потребительское общество в установленном уставом потребительского общества порядке;

(в ред. Федерального закона от 23.04.2012 N 37-ФЗ)(см. текст в предыдущей редакции

)

кооперативный участок — участок (часть потребительского общества), в котором объединено определенное число пайщиков и который может создаваться, как правило, по территориальному признаку, определяемому уставом потребительского общества;

уполномоченный потребительского общества — пайщик, избранный на собрании пайщиков кооперативного участка и наделенный полномочиями решать вопросы на общем собрании уполномоченных потребительского общества. Он является связующим звеном между потребительским обществом и пайщиками, организует деятельность потребительского общества на кооперативном участке. Норма представительства уполномоченных потребительского общества, а также их права и обязанности определяются уставом потребительского общества;

высший орган потребительского общества — общее собрание потребительского общества, которое проводится в форме общего собрания пайщиков потребительского общества или в форме общего собрания уполномоченных потребительского общества:

представители потребительского общества в союзах потребительских обществ — пайщики, избранные на общем собрании потребительского общества (если иное не предусмотрено уставами потребительских обществ и их союзов) для участия в работе общих собраний представителей потребительских обществ союзов, в которые входит данное потребительское общество;

вступительный взнос — денежная сумма, направленная на покрытие расходов, связанных со вступлением в потребительское общество;

паевой взнос — имущественный взнос пайщика в паевой фонд потребительского общества деньгами, ценными бумагами, земельным участком или земельной долей, другим имуществом либо имущественными или иными правами, имеющими денежную оценку;

паевой фонд — фонд, состоящий из паевых взносов, вносимых пайщиками при создании потребительского общества или вступлении в него и являющихся одним из источников формирования имущества потребительского общества;

резервный фонд — фонд, который предназначен для покрытия убытков от чрезвычайных обстоятельств и порядок формирования и использования которого определяется уставом потребительского общества или союза;

неделимый фонд — часть имущества потребительского общества или союза, которая не подлежит отчуждению или распределению между пайщиками и порядок формирования и использования которой определяется уставом потребительского общества или союза;

(в ред. Федерального закона от 23.04.2012 N 37-ФЗ)

Федерального закона от 23.04.2012 N 37-ФЗ)(см. текст в предыдущей редакции

)

участие в хозяйственной деятельности потребительского общества — приобретение товаров в потребительском обществе, пользование услугами потребительского общества, поставки сельскохозяйственных продукции и сырья потребительскому обществу и (или) иное участие в хозяйственных операциях в качестве потребителя или поставщика;

кооперативные выплаты — часть доходов потребительского общества, распределяемая между пайщиками пропорционально их участию в хозяйственной деятельности потребительского общества или их паевым взносам, если иное не предусмотрено уставом потребительского общества;

система центрального союза — центральный союз, созданные потребительскими обществами — членами центрального союза союзы потребительских обществ, а также организации, учредителями которых являются центральный союз, члены центрального союза, союзы, созданные потребительскими обществами — членами центрального союза;

(абзац введен Федеральным законом от 23. 04.2012 N 37-ФЗ)

04.2012 N 37-ФЗ)взнос члена союза — регулярное поступление денежных средств, вносимых членом союза на покрытие расходов союза и осуществление уставной деятельности союза в порядке, установленном уставом союза;

(абзац введен Федеральным законом от 23.04.2012 N 37-ФЗ)наблюдатель — уполномоченное лицо, ответственное за осуществление советом союза потребительских обществ определенных настоящим Законом функций защиты прав пайщиков потребительских обществ и интересов потребительских обществ.

(абзац введен Федеральным законом от 23.04.2012 N 37-ФЗ)Потребительский экстремизм: как защититься компаниям :: РБК Pro

Партнер коллегии адвокатов Delcredere Максим Степанчук и юрист Айгуль Шайхутдинова рассказали о том, как бизнесу защититься в суде от необоснованных претензий со стороны потребителей

Принято считать, что покупатель всегда прав. Однако выражение «потребительский экстремизм» сейчас можно услышать довольно часто. Это явление активно развивается в России, нанося как финансовый урон бизнесу, так и репутационный.

Это явление активно развивается в России, нанося как финансовый урон бизнесу, так и репутационный.

Потребительский экстремизм — злоупотребление покупателем своими правами для получения материальной выгоды за счет продавца, производителя, импортера или исполнителя.

Современный потребитель стал информационно и юридически подкован, и, с одной стороны, это хорошо. Многие компании приветствуют жалобы, ведь если потребитель молчит, значит бизнес не функционирует. Однако есть и другая сторона медали — профессиональные жалобщики, потребители-вымогатели, которые виртуозно используют лазейки в законе «О защите прав потребителей» для получения материальной выгоды. Такие потребители злоупотребляют своими правами, требуя от продавцов или изготовителей товаров суммы, многократно превышающие стоимость товара, что приводит к значительным убыткам для компаний из крупного бизнеса.

Зоны активности и тактика потребителей-экстремистов

Наибольшую активность недобросовестные потребители проявляют в розничной торговле, на рынках дорогостоящей бытовой техники и электроники, в области банковских, страховых, косметологических услуг, в сфере онлайн-торговли. Особого внимания заслуживает автомобильный и рынок недвижимости.

Особого внимания заслуживает автомобильный и рынок недвижимости.

Например, на автомобильном рынке покупатели обогащаются за счет дилерских центров и автопроизводителей, действуя по следующей схеме.

Истцы обращаются в суды в течение 15 дней после покупки нового автомобиля с жалобами на дефекты. На досудебной претензионной стадии заявитель просто не предоставляет свой автомобиль производителю или не является на проверку имеющихся дефектов. В суде истцы заявляют требования о взыскании стоимости товара, неустойки, штрафа и компенсации морального вреда и представляют свои экспертизы, которые «устанавливают» производственный характер дефекта автомобиля. Итогом судебного разбирательства становится удовлетворение требований о выплате сумм, в несколько раз превышающих стоимость новых автомобилей.

Также потребители пользуются правом на безвозмездное устранение продавцом недостатков в пределах срока гарантии автомобиля, но впоследствии отказываются от договора и просят взыскать всю стоимость товара, штраф и неустойку.

Аналогичная схема обогащения действует на рынке электронной и бытовой техники. Жалобщик уже на стадии покупки прорабатывает возможную стратегию по обогащению за счет продавца: приобретает дорогой товар и обнаруживает «поломку», а затем, отказываясь предоставлять товар на экспертизу, взыскивает с продавцов стоимость товара, штраф, неустойку. При этом намеренно затягивает рассмотрение дела с целью увеличения размера неустойки, а также не возвращает продавцу товар при удовлетворении судом его требований (несмотря на наличие такой обязанности).

Страдает от нападок потребителей-террористов и онлайн-торговля: покупатели искусственно создают ситуации, когда продавец не может вовремя вернуть деньги за «якобы» некачественный или неподходящий покупателю товар, тем самым взыскивая с продавца компенсации. Покупатели жилья также намеренно уклоняются от подписания акта приема-передачи, а потом претендуют на взыскание неустойки за просрочку передачи объекта.

Как продавцу снизить риски

Для того чтобы избежать таких судебных процессов, важно изначально построить систему продаж таким образом, чтобы одновременно снизить риски продавцов и не нарушить права потребителей. Для этого нужно:

Для этого нужно:

- Проверить все процессы продажи на соблюдение требований законов и подзаконных актов, изучить наличие любых недостатков в продаваемых вами товарах или оказываемых услугах. Также важно проверить наличие этикеток, содержащих правила пользования товарами, чтобы впоследствии избежать необоснованных претензий со стороны потребителя;

- Тщательно разработать условия типового договора с учетом прав потребителей и для снижения рисков в деятельности компании;

- Закрепить необходимость документального оформления передачи товара, например, путем подписания накладной на товар, акта приема-передачи товара, а также необходимость получения подписи покупателя об отсутствии в товаре недостатков и разъяснении ему правил пользования товаром;

- Следить за актуальностью информации о юридическом и фактическом месте нахождения продавца, информировать потребителя о порядке и способах направления претензий;

- Повышать юридическую грамотность сотрудников: организовать обучение работников по защите прав потребителей, разработать инструкции по рассмотрению претензий клиентов.

Как продавцу повысить шансы на досудебное урегулирование конфликта

Если потребитель после покупки товара все же нашел в нем недостатки, он вправе обратиться к продавцу с требованием о замене товара, уменьшении покупной цены, устранении недостатков либо вправе отказаться от договора и требовать возврата уплаченной цены. Разрешение конфликта на данном этапе позволит избежать судебных разбирательств, поэтому рекомендуем следующее:

- Тщательно отслеживайте получение претензий, внимательно изучайте и анализируйте их содержание: недостатки, на которые ссылается потребитель, заявленные им требования, а также приложенные к претензии документы;

- Оценивайте каждый случай с точки зрения существенности недостатков, обоснованности заявленных требований, последствий для компании при отказе в удовлетворении требований покупателя;

- Отвечайте на любую заявленную претензию в установленный законом срок, который зависит от вида требования. Если потребитель просит заменить товар, то отвечайте в течение семи календарных дней, если просит вернуть стоимость товара, уменьшить цену или возместить расходы на исправление товара, отвечайте в течение десяти календарных дней. При отсутствии ответа в срок потребитель сможет взыскать с вас неустойку в размере 1% цены товара за каждый день просрочки (ст. 23 закона «О защите прав потребителей»). Если вы не можете ответить в срок или удовлетворить требования покупателя, предупредите покупателя об этом заранее;

- Если даже потребитель не прав, отвечайте на его претензию, приводя нормы из законодательства, подтверждающие вашу позицию и необоснованность заявленных им требований, т.к. это позволит потребителю увидеть слабость его позиции и снизит риск его обращения в суд;

- Важно иметь на руках доказательства, что ваш ответ на претензию был получен потребителем. Направляйте документы потребителю заказным письмом с уведомлением о вручении. Можно также составить документ в двух экземплярах и потребовать от потребителя сделать отметку о получении. Экземпляр с отметкой потребителя следует хранить до тех пор, пока не истечет срок привлечения предпринимателя к ответственности за нарушение прав потребителя. Иногда не вовремя направленное письмо может повлечь серьезные убытки для компании;

- Контролируйте работу по жалобе клиента;

- Советуйтесь с юристами: специалист поможет разработать стратегию защиты и снизить риск финансовых потерь;

- Если вам поступают однотипные претензии потребителей, постарайтесь найти причину недовольства покупателей и устранить ее, чтобы впоследствии избежать получения аналогичных претензий, а также оцените действия потребителей с точки зрения возможного мошенничества и экстремизма с их стороны.

Как продавцу защититься от необоснованных претензий в суде

Если претензии потребителя не были удовлетворены в досудебном порядке, то к вам могут предъявить иск о взыскании стоимости товара, штрафа, неустойки и компенсации морального вреда. В данном случае важно следовать следующим советам.

Если вы уверены, что вашей вины нет, смело доказывайте необоснованность требований покупателя:

- участвуйте в заседаниях! Правильно разработанная стратегия поможет доказать вашу правоту, существенно уменьшить неустойку, защитить репутацию и взыскать с недобросовестного потребителя деньги, потраченные на судебные расходы;

- предоставьте суду документы, подтверждающие направление потребителю ответов на претензии и требования о предоставлении товара на экспертизу;

- покажите, в чем конкретно состоит злоупотребление;

- оцените, не преследовал ли потребитель, приобретая товар, коммерческие цели. В этом случае к истцу не применим статус потребителя;

- оцените, не истек ли срок исковой давности для привлечения предпринимателя к ответственности за нарушение прав потребителей (п. 1 ст. 196 ГК РФ). Его истечение является самостоятельным основанием для отказа в иске.

Попробуйте договориться с покупателем и заключить мировое соглашение. Это позволит вам избежать взыскания с вас штрафа и неустойки. Просите суд снизить размер неустойки, штрафа и морального вреда, поскольку их общий размер зачастую значительно превышает стоимость товара. Обжалуйте решение, если оно вынесено не в вашу пользу. Есть шанс, что вышестоящая инстанция внимательнее отнесется к деталям спора.

Если суд принял решение в пользу потребителей, то отслеживайте получение от покупателя новых требований. Если потребитель после вынесения судом решения о взыскании с продавца компенсации за устранение недостатков в автомобиле предъявит требование о возврате уплаченной за автомобиль цены, то суд откажет в удовлетворении второго требования и посчитает такое поведения покупателя злоупотреблением правом.

Коллективные иски — новая угроза для бизнеса

С 1 октября 2019 года начали действовать новые нормы ГПК РФ о групповых исках: потребители, имеющие однотипные претензии к продавцам и изготовителям, могут объединяться и защищать свои интересы в суде через одного представителя. Минимальный размер группы для рассмотрения иска в суде общей юрисдикции — 20 человек. Потребители со схожими требованиями смогут присоединиться к исковому заявлению даже после его подачи.

Безусловно, такой инструмент в руках профессиональных жалобщиков может ударить по репутации компании. Ведь информация о судебном процессе будет размещаться не только на сайте суда, но и в СМИ. Не стоит ожидать массового предъявления таких исков, но о возможных рисках стоит задуматься заранее: знать о слабых сторонах в деятельности компании, наладить бизнес-процессы и обеспечить нормальный контакт со своим покупателем.

Надбавки к коэффициентам риска | Банк России

В рамках нового подхода надбавки к коэффициентам риска (Risk weight add-ons) в целях расчета достаточности капитала кредитных организаций устанавливаются решением Совета директоров Банка России (ранее для этого требовалось внесение изменений в действующее пруденциальное регулирование кредитных организаций). Решение Совета директоров Банка России об увеличении надбавок к коэффициентам риска вступает в силу не ранее 2 месяцев с момента его опубликования.

Надбавки к коэффициентам риска применяются в отношении отдельных видов активов, закрепленных в Указании Банка России от 31.08.2018 № 4892-У «О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и методике применения к указанным видам активов надбавок в целях расчета кредитными организациями нормативов достаточности капитала».

Принятые с 1 января 2018 года Банком России меры для устойчивого развития ипотечного сегмента позволили стабилизировать долю предоставляемых ипотечных кредитов с первоначальным взносом от 10 до 20%. В связи с этим Банк России принял решение об увеличении требований к капиталу банков в отношении таких кредитов, выдаваемых с 1 января 2019 года.

В связи с ускорением кредитной активности в сегменте необеспеченного потребительского кредитования Банк России повысил коэффициенты риска по необеспеченным потребительским кредитам, предоставленным после 1 сентября 2018 года, с полной стоимостью кредита (ПСК) от 10 до 30%. Вместе с тем сохранение текущих темпов роста ссудной задолженности, превышающих рост доходов населения в номинальном выражении, на фоне существующей динамики среднего значения полной стоимости потребительских кредитов может привести к росту долговой нагрузки населения. В целях ограничения рисков, связанных с увеличением закредитованности населения, Банк России принял решение) установить по необеспеченным потребительским кредитам в рублях, предоставленным с 1 октября 2019 года, надбавки к коэффициентам риска, дифференцированные в зависимости от значений показателей долговой нагрузки заемщика и полной стоимости кредита.

Повышение коэффициентов риска по отдельным кредитным требованиям увеличивает необходимый запас капитала банков для покрытия возможных потерь. В условиях действия повышенных коэффициентов риска по отдельным сегментам кредитования физических лиц установление положительного значения национальной антициклической надбавки к капиталу кредитных организаций является нецелесообразным.

Страница была полезной?Да Нет

Последнее обновление страницы: 30.09.2021

Потребительский кредит без обеспечения

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Задачи и полномочия отдела потребительского рынка

Задачи отдела.

Проведение на территории Центрального района государственной политики Санкт‑Петербурга и осуществление государственного управления в сфере потребительского рынка, развития и поддержки малого и среднего предпринимательства.

Полномочия отдела.

Запрашивать и получать от исполнительных органов государственной власти Санкт‑Петербурга, иных государственных органов, органов местного самоуправления, других муниципальных органов, организаций и граждан информацию, документы и материалы, необходимые для деятельности отдела, передавать в установленном порядке информацию указанным органам, организациям и гражданам.

Взаимодействовать в установленном порядке с органами государственной власти Российской Федерации, Санкт‑Петербурга, других субъектов Российской Федерации, иными государственными органами Российской Федерации,

Санкт‑Петербурга, других субъектов Российской Федерации, органами местного самоуправления, другими муниципальными органами, организациями, должностными лицами и гражданами по вопросам, входящим в компетенцию отдела.

Разрабатывать методические материалы и рекомендации в соответствии с компетенцией отдела.

Участвовать в подготовке проектов нормативных правовых актов и (или) проектов управленческих и иных решений в соответствии с компетенцией отдела.

Представлять главе Администрации заключения по вопросам, относящимся к компетенции отдела для представления Губернатору Санкт‑Петербурга, Правительству Санкт‑Петербурга.

В соответствии с компетенцией отдела обеспечивать выполнение мероприятий федеральных целевых программ, в реализации которых участвует Санкт‑Петербург, и целевых программ Санкт‑Петербурга.

Формировать, утверждать и обеспечивать реализацию программ и планов мероприятий в соответствии с задачами отдела, а также контролировать их исполнение.

Участвовать в разработке и обеспечивать выполнение планов мероприятий и программ, утверждаемых Правительством Санкт‑Петербурга.

Создавать в установленном порядке комиссии, рабочие группы с привлечением представителей иных исполнительных органов государственной власти Санкт‑Петербурга, органов местного самоуправления и других организаций

(по согласованию с ними).

Обеспечивать рассмотрение обращений граждан в соответствии с действующим законодательством, обеспечивать организацию приема граждан и представителей организаций по вопросам, отнесенным к компетенции отдела.

Проводить конференции, совещания, семинары, иные мероприятия по вопросам, относящимся к компетенции отдела, осуществлять организацию выставок и участвовать в выставках.

Организовывать ярмарки выходного дня и региональные ярмарки по продаже товаров (выполнению работ, оказанию услуг) на территории района.

Осуществлять поддержку малого и среднего предпринимательства на территории района в порядке и формах, установленных действующим законодательством.

Осуществлять сбор информации и подготовку статистических отчетов по вопросам компетенции отдела.

Планировать деятельность по исполнению полномочий Администрации в части, касающейся исполнения полномочий отдела.

Осуществлять подготовку аналитических материалов в части, касающейся компетенции отдела.

Участвовать в соответствии с правовыми актами Правительства Санкт‑Петербурга в подготовке схемы размещения нестационарных торговых объектов на земельных участках, находящихся в государственной собственности Санкт‑Петербурга или государственная собственность на которые не разграничена.

Осуществлять в соответствии с компетенцией отдела реализацию антикоррупционной политики на территории района.

Оказывать содействие деятельности некоммерческих организаций, выражающих интересы субъектов малого и среднего предпринимательства на территории района, и структурных подразделений указанных организаций.

Образовывать координационные или совещательные органы в области развития малого и среднего предпринимательства в районе.

Участвовать в организации проведения анализа цен на отдельные виды социально значимых продовольственных товаров первой необходимости.

Осуществлять в соответствии с компетенцией отдела мероприятия по оказанию содействия сельскохозяйственным производителям, гражданам, занимающимся садоводством, огородничеством, в реализации сельскохозяйственной продукции.

Составлять в установленном порядке протоколы об административных правонарушениях, предусмотренных Законом Санкт‑Петербурга.

Оказывать оперативную консультативно-правовую помощь руководителям предприятий потребительского рынка и потребителям по вопросам соблюдения правил торговли, законодательства о защите прав потребителей.

Участвовать в организации и осуществлении мероприятий по гражданской обороне и защите населения и территорий от чрезвычайных ситуаций и последствий стихийных бедствий.

Принимать участие в разработке и реализации плана нормированного снабжения населения района в особый период.

Принимать участие в организации и проведении на территории района мероприятий, посвященных международным, общепризнанным (традиционным) и общероссийским праздникам и памятным дням, праздникам Санкт‑Петербурга, праздникам в честь основания города на территории Санкт‑Петербурга в соответствии с компетенцией отдела.

Осуществлять в установленном порядке информирование организаций, осуществляющих розничную продажу алкогольной продукции на территории Центрального района Санкт‑Петербурга, о запрете розничной продажи алкогольной продукции в местах массового скопления граждан.

Осуществлять в установленном порядке мониторинг и оценку социально-экономического развития Центрального района Санкт‑Петербурга, мониторинг стандартов проживания и представлять в соответствующие исполнительные органы государственной власти Санкт‑Петербурга информацию по показателям мониторинга (показателям минимальной обеспеченности населения площадью торговых объектов на территории района Санкт‑Петербурга).

Принимать участие в деятельности коллегиальных совещательных органов, создаваемых Губернатором Санкт‑Петербурга, Правительством Санкт‑Петербурга, иными исполнительными органами государственной власти Санкт‑Петербурга, другими государственными органами, в соответствии с компетенцией отдела.

Осуществлять иные полномочия в соответствии с действующим законодательством, правовыми актами Губернатора Санкт‑Петербурга и Правительства Санкт‑Петербурга в сфере торговли, общественного питания и бытового обслуживания.

Рост потребительских ИТ

Информационные технологии когда-то были исключительной сферой деятельности ИТ-специалистов. Пользователи были озабочены не технологическими проблемами, а технологическими результатами. Если бы мне пришлось точно определить, когда это изменилось, я бы сказал, что, вероятно, это произошло с запуском Windows 95. Шумиха, окружавшая маркетинговый удар Microsoft, позволила потребителям впервые по-настоящему познакомиться с миром технологий. Среди тех, кто всю ночь ждал в очереди, чтобы купить копию, были люди, у которых даже не было компьютера.Если вы можете продать операционную систему кому-то, у кого нет процессора, вы достигли высшей точки в маркетинге, насколько я понимаю.

Сегодня потребители взяли на себя многие из ролей ИТ-специалистов — фактически, они часто работают над более сложными задачами, такими как потоковая передача видеотрансляций из дома на свои телефоны. Папа является директором по информационным технологиям, мама заведует службой поддержки, а дети занимаются технической поддержкой и протягивают по дому провода категории 5. Если пользователи чувствуют себя более комфортно с ИТ, то это потому, что им пришлось выполнять эти роли дома, где они поддерживают работу технологий без помощи специального ИТ-отдела.Их также больше интересуют технические вопросы — просто проверьте, сколько сайтов о технологиях посещают пользователи с работы.

Теперь понятно, что есть большая разница в том, что делают потребители, и проблемы, с которыми сталкиваются ИТ-менеджеры, но знакомство потребителей с техническими задачами означает, что больше пользователей технологичны, чем когда-либо прежде. А это означает, что они собираются выразить свое мнение о том, как все должно быть сделано.

Но приоритеты пользователей отличаются от приоритетов ИТ.Например, потребители уделяют большое внимание форм-фактору. Еще не так давно все ПК выглядели одинаково. ПК были ПК. Если вы хотели продавать сервер, вы перевернули ПК на бок; если вам нужна была рабочая станция, вы красили ее в синий цвет; а если вам нужен мобильный компьютер, вы просто приклеиваете ручку сверху. Сегодня ПК — это не только мода и стиль, но и каналы и скорость.

Это, конечно, имеет разветвления для ИТ-отделов. ИТ-отдел получает все больше запросов на новые ноутбуки в зависимости от формы и стиля, а не только от высшего руководства.И все чаще пользователи берут дело в свои руки и самостоятельно покупают технологии. Будь то покупка классного нового ноутбука для замены созданного ими организационного гиганта, установка новой операционной системы, такой как Windows Vista, или покупка смартфона с просьбой у ИТ-отдела заставить его работать с корпоративной электронной почтой, пользователям требуется больше голоса. в ИТ-решениях.

Да, потребительские технологии часто не подходят для использования в бизнесе, но ИТ-организации должны начать обращать внимание на то, чего хотят потребители.Граница, которая когда-то существовала между домом и работой, стирается, и люди хотят использовать личные устройства, чтобы преодолеть этот разрыв.

Нет однозначного ответа на вопрос, как ИТ-организации будут справляться с этой новой реальностью. Разные компании будут осуществлять разную степень контроля в зависимости от того, насколько они комфортны в отношении связанных с этим рисков и от того, какое количество индивидуальных устройств они могут принять. Но ИТ-специалистам необходимо не только осознавать изменения в ландшафте, но и помнить, на кого они работают.

Майкл Гартенберг — вице-президент и директор по исследованиям групп Personal Technology & Access и Custom Research в JupiterResearch в Нью-Йорке. Свяжитесь с ним по адресу [email protected]. Его блог и RSS-канал находятся по адресу http://weblogs.jupiterresearch.com/analysts/gartenberg.

Copyright © 2007 IDG Communications, Inc.

ИТ как мальчик для битья: ошибочно путают корпоративные ИТ с потребительскими ИТ

Джо Пеппард

Как пользователи цифровых технологий в своей личной жизни, многие руководители жаждут, чтобы их внутренние ИТ-системы давали им аналогичный опыт и чтобы они были такими же, как ИТ, в их повседневной жизни.Они указывают на простоту, легкость использования и беспроблемный характер цифровых сервисов, которые они используют, и задаются вопросом, почему корпоративные ИТ делают это настолько сложным. Приложения на их смартфоне предоставляют услуги одним нажатием кнопки. Программное обеспечение можно легко установить и настроить одним щелчком значка. Подключите принтер к USB-порту ноутбука, и он готов к печати. Если они хотят использовать планшет, нет проблем; они просто покупают один в местном магазине электроники, подключаются к Интернету через Wi-Fi, и никто не предупреждает их о потенциальных рисках безопасности или возможных проблемах совместимости.Некоторые руководители даже указывают на то, что они установили собственный домашний маршрутизатор для широкополосного доступа в Интернет. В мире потребительских ИТ все, кажется, работает.

К сожалению, большинство руководителей ошибочно путают «потребительские ИТ» с «корпоративными ИТ». Ожидание того, что все будет так же, как потребительские ИТ, показывает непонимание проблем и проблем, которые ИТ ставят в корпоративной среде, особенно того, что требуется для достижения ожидаемых результатов. бизнес-результаты. Что еще более тревожно, их опыт работы с потребительскими ИТ также дает этим руководителям веские аргументы в пользу отказа от любого участия в принятии решений, касающихся ИТ.В конце концов, Apple не просит их вводить данные в iTunes, но он настолько прост в использовании и легко синхронизируется с несколькими устройствами; и большинство людей не слишком заботятся о том, где находится юрисдикция сервера, на котором хранятся их семейные фотографии, когда они используют Dropbox.

Ожидание, что все будет так, как ИТ-потребитель, свидетельствует о непонимании проблем и проблем, которые ИТ ставит в корпоративной среде.

Поскольку корпоративные ИТ не похожи на их опыт с потребительскими ИТ, директор по информационным технологиям (CIO) и ИТ-организация фактически становятся «мальчиком для битья» для всех предполагаемых недугов корпоративных ИТ. [1] Дело в том, что в мире корпоративных ИТ руководители не могут быть просто пассивными пользователями; они должны быть активными участниками многих решений, которые они сегодня оставляют на усмотрение Apple, Google, Vodafone и Yahoo в потребительском мире. В корпоративной ИТ ключевую роль играют руководители предприятий.

В потребительском мире все цифровые сервисы являются ванильными версиями: одна и та же услуга доступна всем пользователям. Иногда вы можете выбрать более дешевую или более дорогую версию с меньшей или большей функциональностью.Но как клиент вы не имеете никакого отношения к тому, что предлагается; вы либо берете это, либо оставляете. В этом нет ничего плохого; если услуга не совсем соответствует тому, что вы хотите, вам просто нужно смириться с тем, что доступно, или не использовать ее. В корпоративном мире ожидание того, что пользователи будут «просто жить» с новым способом работы или новым процессом, — это провал многих ИТ-проектов; предоставление им возможности не использовать приложение — это просто не вариант. Функциональность, взаимодействие с пользователем, логика и рабочие процессы, которые определяют, как именно будет работать приложение и, следовательно, как мы, пользователи, должны воспринимать сервис, принимаются поставщиком программного обеспечения или разработчиком приложения.В корпоративном мире это сродни тому, что профессионалы, работающие в ИТ-организации, определяют логику приложения, функциональность, уровень обслуживания, качество, доступность и т. Д. Для пользователей без их участия. В то время как обычная версия программного приложения может быть адекватной, и многие корпорации используют стандартные версии программного обеспечения ERP от основных поставщиков, любой выбор должен быть бизнес-решением, принимаемым бизнес-менеджерами по оперативным и стратегическим причинам. Важно отметить, что эти решения не являются техническим выбором.

В сфере ИТ для потребителей предлагаемые услуги по большей части представляют собой «точечные» решения, доставляемые из «облака», работающие в асинхронном режиме. Представьте, что вы хотите поехать в другой город, чтобы увидеть, как играет ваша любимая группа. Когда вы бронируете рейс с определенной авиакомпанией, вы выбираете предпочитаемый рейс и время и вводите свое имя, адрес, номера телефонов и данные кредитной карты, чтобы совершить покупку, если, конечно, вы не являетесь постоянным пассажиром этой авиакомпании, и это информация была предварительно введена и сохранена.Выберите другую авиакомпанию, и все эти данные придется перепрограммировать; и, вероятно, у них также будет другой процесс бронирования с собственными процедурами, которые, вероятно, будут отличаться от того, с чем вы знакомы. Когда вы бронируете номер в отеле, вам, вероятно, придется снова ввести всю ту же информацию и следовать уникальному процессу бронирования в отеле. Агрегаторы, такие как Expedia и некоторые авиакомпании, будут утверждать, что они позволяют вам бронировать как рейс, так и отель на одном и том же портале, но что, если вы хотите остановиться в бутик-отеле, который не является партнером? И действительно ли вы можете быть уверены, что в любом случае получаете лучшую сделку, используя агрегатор? Затем вам все равно нужно будет войти в Ticketmaster, чтобы зарезервировать билеты на концерт, и вам снова придется повторно вводить большую часть той же информации.И, конечно же, арендованный автомобиль еще нужно бронировать.

Хотя это и вызывает раздражение, мы принимаем эту практику в своей личной жизни; конечно, это значительно лучше, чем было до интернета. Но сегодня действовать таким образом в корпоративном мире — запрещение. Визуализация вашей внутренней ИТ-организации, создающей системы, в которых данные приходилось вводить несколько раз без совместного использования данных между несколькими приложениями, или процессы, выполняющие аналогичные функции и задачи, работающие по-разному с разными интерфейсами, макетами экранов и паролями.Просто подумайте о неэффективности, путанице и возможностях для ошибок.

Чтобы этого не произошло, требуется некая архитектурная целостность, и руководители должны направлять и формировать такой план. К сожалению, слишком часто этого не происходит; это похоже на то, как строительная компания строит дом для клиента по комнате без их участия и без каких-либо архитектурных чертежей. В каждой комнате может быть разная высота потолка, настенная арматура разного размера, разные стили окон, разные размеры труб для водопровода, разное напряжение и типы вилок для электричества.При удовлетворении их насущных потребностей текущее обслуживание и ремонт будут дорогостоящими.

В корпоративном мире интеграция не только обязательна, но и обязательна; это то, как достигается эффективность и упрощается беспрепятственный поток информации.

Для корпоративных ИТ решающее значение имеет организационная архитектура, четко описывающая, как будет функционировать предприятие, и определяющая, как все части сочетаются друг с другом, чтобы помочь ему достичь операционных и стратегических целей.С корпоративными ИТ вы никогда не согласитесь с повторным вводом данных или необходимостью выверки вручную — а там, где она существует, прилагаются усилия для ее устранения. Компании обычно настаивают на том, чтобы процессы для достижения схожих результатов были стандартизированы и одинаково разработаны, и, если они хотят отличаться, должна быть хорошая деловая или нормативная причина, почему это так.

В корпоративном мире интеграция не только обязательна, но и обязательна; это то, как достигается эффективность и упрощается беспрепятственный поток информации.Просто подумайте о неэффективности и возможностях ошибки в приведенном выше простом примере для одного человека, идущего на концерт; А теперь представьте компанию, в которой десятки тысяч сотрудников совершают миллионы различных транзакций. Информация — это источник жизненной силы любой корпорации, и если она не поступит гладко, бизнес скоро остановится. ИТ могут быть средством реализации, но для этого необходимы четкие указания от руководителей предприятий относительно того, как их следует использовать.

Благодаря своим ERP-системам от таких поставщиков, как SAP и Oracle, организации действительно стремятся к интеграции с предприятиями.Однако история научила нас, что этого нелегко достичь даже в локальных центрах обработки данных, особенно для крупных компаний, работающих по всему миру. И барьеры обычно не технические, а часто сводятся к культуре и политике.

Несмотря на то, что вендоры продвигают облако как средство преобразования, следует проявлять осторожность при интерпретации того, что это на самом деле означает. Да, приложения могут быть подготовлены быстро, без покупки какого-либо оборудования или программного обеспечения, доступны для использования в любом браузере с большинства устройств и с оплатой по мере использования.Если вы не покупаете у поставщика «полного стека», большинство решений, доступных в облаке, являются точечными и могут стать проблемой, если организация стремится к интеграции. Salesforce.com обеспечивает автоматизацию, чтобы помочь отделу продаж управлять своими клиентами. Workday предоставляет приложения для управления человеческим капиталом (например, управление компенсациями, управление отсутствием).

Взаимодействие между различными поставщиками облачных услуг может быть трудным. Переносимость данных, возможность беспрепятственного перемещения данных к другому поставщику, также вызывает споры в среде облачных вычислений, повышая риск привязки к одному конкретному поставщику.Именно по этой причине так называемое «теневое ИТ» может быть опасным. Даже там, где приложения работают в частном облаке (а подавляющее большинство облачных реализаций относятся к этому типу), все еще существуют проблемы совместимости, которые необходимо преодолеть.

Вопросы безопасности и конфиденциальности в корпоративном ИТ-мире также различаются. Как пользователь цифровых сервисов в своей личной жизни мы берем на себя ответственность за защиту наших личных данных: как мы их используем, где мы их размещаем, а также за права, которые мы передаем другим на их использование.В корпоративной среде руководители имеют дело с данными других людей, особенно с данными клиентов, сотрудников, пациентов и граждан. У них есть обязанности, определенные законом, и они должны беспокоиться о защите и сохранении этих данных, а также о том, чтобы они не использовались ненадлежащим образом. Кроме того, как хранители бизнеса для акционеров, руководители должны следить за тем, чтобы данные или системы не были скомпрометированы каким-либо образом, который может повлиять на производительность или репутацию бизнеса.Есть также требования к хранению данных, с которыми нужно бороться. Эти обязанности снова лежат на корпоративных должностных лицах и не могут быть переданы ИТ-директору и ИТ-организации.

Более того, с потребительскими ИТ пользователям не нужно иметь дело с наследием и сложностью ИТ-инфраструктуры, от которой страдает корпоративный мир. Это просто отражение печальной характеристики технологий: сегодняшние передовые достижения — это завтрашнее наследие. Это наследие также может быть результатом неправильного принятия решений в отношении ИТ и теневых ИТ, что приводит к накоплению разнообразных ИТ-активов с определенными возможностями.Следствием возникающей сложности, которую часто называют техническим долгом, является то, что он по существу определяет то, что организация может и не может делать, а также стратегические варианты, открывающиеся для нее, по крайней мере, в краткосрочной и среднесрочной перспективе. Это также влияет на базу затрат.

Но сложности также могут возникать в ходе обычной деловой активности, например, приобретение компании обычно влечет за собой также приобретение ее ИТ-систем, наборов приложений и логики процессов, которую это облегчает.Глобальные компании, работающие в разных регионах, сталкиваются с разными уровнями зрелости национальных ИТ-инфраструктур и с соблюдением местных нормативных требований, а иногда и требований клиентов. Стратегические шаги конкурентов также могут потребовать немедленного реагирования, а это означает, что новые системы часто приходится строить быстро, не обязательно в соответствии с корпоративной архитектурной схемой.

С корпоративными ИТ-системами нельзя просто выбросить старые ИТ-системы и программное обеспечение и заменить их более новыми версиями, как мы обычно делаем с ИТ-потребителями.Потребительские ИТ — это все о человеке, а это означает, что нам не нужно иметь дело с масштабом и размахом организации, в которой работают, возможно, многие тысячи людей, в разных местах, с корыстными интересами, способами работы, опытом, и все это встроено в организационную структуру. ИТ-инфраструктура. Многие компании также значительно настраивают упакованное программное обеспечение, адаптируя его к своим уникальным требованиям.

Возможно, самая большая разница связана с ударом. В случае с потребительскими ИТ неправильный выбор ИТ или недоступность систем или приложений могут означать неудобства и разочарования.Если вы не можете подключиться к Strava, вы все равно можете отправиться на пробежку. Некоторые люди могут даже заявить, что страдают от того, что не имеют доступа к Интернету, если широкополосное соединение или Wi-Fi недоступны. Но в целом большинство из нас может обойти эти неприятности, и жизнь продолжится.

Однако в корпоративном мире большинство организаций фундаментально зависят от своих ИТ-систем и не могут работать очень долго, если вообще не могут работать без них. Для большинства недоступность определенных ИТ-систем может иметь немедленные разрушительные последствия для их бизнеса.Розничный торговец без своей системы точек продаж (POS) не сможет обрабатывать покупки клиентов при оформлении заказа; недоступность ее системы бронирования может означать, что авиакомпания обоснована; Проблемы с его торговыми системами приведут к тому, что финансовое учреждение не сможет работать на валютных рынках или торговать акциями. Когда затрагиваются доход, прибыльность и репутация, это проблема руководства и совета директоров. Именно по этим причинам они должны понимать риски, связанные с выбором технологий, поскольку в конечном итоге они останавливаются на них.

По мере того, как все компании становятся все более цифровыми, ИТ не могут оставаться мальчиком для битья. Директора по информационным технологиям и ИТ-подразделение нельзя винить и дальше в проступках руководителей предприятий. Руководители должны согласиться с тем, что то, как они руководят и управляют ИТ, влияет на опыт их организации в сфере ИТ. Чтобы выйти за рамки текущей ситуации, некоторым руководителям потребуется принять новую перспективу; старый явно не работает.

Руководители должны признать, что то, как они руководят ИТ и управляют ими, влияет на опыт работы их организации с ИТ.

Дело не в том, что эти руководители намеревались потерпеть неудачу с ИТ; Напротив. Они твердо верят, что то, что они делают или прописывают, и их уровень вовлеченности и вовлеченности — это именно то, что требуется для успеха. К сожалению, они работают не в той системе координат. Эта линза, через которую они смотрят на мир, представляет собой сложный набор предположений и установок, которые используются для фильтрации восприятий и создания смысла. Мы воспринимаем то, что считаем реальностью, через подсознательные рамки.Поскольку мы видим восприятие как реальное, мы считаем, что другие должны видеть их так же, как и мы. Это как если бы мы носили розовые очки и, естественно, верили, что мир имеет красный оттенок, и, следовательно, другие видят его аналогичным образом. Система отсчета также влияет на решения, принимаемые руководителями, и действия, которые они предпринимают. Смешение корпоративных ИТ с потребительскими ИТ — лишь одно из многих убеждений, которые влияют на систему взглядов руководителя и формируют его реальность.

Изменить чью-то систему взглядов непросто.Более того, хотя руководитель может признать, что в его организации существует проблема с ИТ, он часто не осознает парадокса того, что они, по крайней мере, являются частью проблемы! Настоящая проблема в том, что многие не знают того, чего не знают! До тех пор, пока это не изменится, вполне вероятно, что во многих организациях ИТ останутся мальчиком для битья.

В мире корпоративных ИТ руководители получают то, что им дают, если они не удосужились найти время, чтобы определить, чего они хотят; и когда они его получают, часто это не то, что они ищут, потому что они не обеспечили необходимый уровень взаимодействия.Благодаря корпоративным ИТ руководители получают ИТ, которых они заслуживают!

Об авторе

Доктор Джо Пеппард находится в отпуске в Школе менеджмента Слоуна Массачусетского технологического института (MIT). Он исследует, преподает и консультирует в области ИТ-лидерства; цифровая стратегия и инновации; выполнение программ цифровой трансформации; создание стоимости от инвестиций в ИТ; а также роль, структура и возможности ИТ-подразделения в современных организациях.Результаты его исследований были опубликованы в ведущих научных и практических журналах, включая Harvard Business Review , California Management Review , Journal of Information Technology и MIS Quarterly Executive . Его последняя книга — Брать бразды правления ИТ-директором: план смены лидерства (Palgrave Macmillan, 2020).

Сноска

[1] Мальчики для битья были утверждены при английском дворе во времена монархий 16-17 веков.Поскольку наставнику было запрещено наказывать принца, мальчика для битья, который часто был другом принца, приставляли к молодому принцу и наказывали всякий раз, когда принц плохо себя вел или отставал в учебе.

Потребитель услуг — обзор

Предприятие как система предоставления услуг

Понятие услуг оказалось весьма ценным парадигмой для разработки сложных социально-экономических и социотехнических систем, главным образом потому, что присущие людям, бизнесу и технологиям аспекты все очень присутствуют.Это делает концепцию услуг применимой не только к классическим предложениям услуг, ориентированным на клиентов, но и к предприятию в целом. По сути, все бизнес-предложения и виды деятельности, которые считаются частью предприятия, могут быть отражены в терминах услуг. Эта концепция полезна как способ думать о предприятии и о том, что оно делает для достижения выгод для заинтересованных сторон.

Услуги можно понять по набору различных качеств, хотя они сильно различаются в зависимости от конкретного случая.Применяя модель Линн Шостак, эти качества позволяют нам принимать осознанные проектные решения и разрабатывать план процесса производства услуг:

РЕЖИМ ВЗАИМОДЕЙСТВИЯ

тип взаимодействия между потребителями услуг и поставщиками услуг в течение услуга, представленная действиями, которые связаны с задачами клиента. Варианты варьируются от персональных услуг, предоставляемых людьми людям, до автоматизированных услуг, в которых оба участника представлены машинами, и различных смешанных режимов.Очень распространенным режимом является самообслуживание, когда потребитель услуг взаимодействует с устройством, которое действует от имени поставщика услуг.

ВИДИМОСТЬ ПОТРЕБИТЕЛЯ

степень видимости для потребителя услуг деятельности, связанной с производством услуг. Крайности — это бэк-офисные услуги, о которых потребители совершенно не подозревают, и эти услуги с большим участием фронт-офиса, зависящие от интенсивного обмена данными между поставщиком и потребителем.Услуги могут быть предоставлены в виде черного ящика, внутренние функции которого скрыты от потребителя, или полностью прозрачны, или что-то среднее между ними.

Неудивительно, что компании, не входящие в сектор экономических услуг, рассматривают услуги как парадигму для предоставления опыта, воплощения идентичности и значимого соединения продуктов и окружающей среды.

Эрик Роскам Аббинг в Инновации, ориентированные на бренд

АВТОМАТИЗАЦИЯ ПРОИЗВОДСТВА

степень автоматизации производства услуг с использованием информационных технологий или других средств.Одни услуги полностью предоставляются машинами и компьютерами, тогда как другие требуют значительного количества ручной работы. Многие сервисы, предназначенные для массового потребления, сегодня основываются на смешанной стратегии: максимально возможная автоматизация для стандартизованной доставки, при этом полагаясь на ручное вмешательство для устранения исключений.

ВЗАИМОЗАВИСИМОСТЬ

Услуги никогда не предоставляются и не потребляются изолированно, а являются частью более широкой среды действий, взаимодействий и других услуг.Это делает их взаимозависимыми с элементами, находящимися за пределами их собственных возможностей и досягаемости, а также неподконтрольных им. хотя сервисы могут быть спроектированы так, чтобы работать максимально независимо, по крайней мере, их успех зависит от потребителей. в других случаях сервисы в значительной степени полагаются на их интеграцию с внешним контекстом.

В своей книге The Service-Oriented Enterprise, Tom Graves утверждает, что вы могли бы переосмыслить любую деятельность на предприятии как услугу. Такое определение будет включать услуги, предоставляемые клиентам, внутренние услуги, такие как отдел кадров и столовая, а также ежегодные аудиты или широкие деловые операции, такие как маркетинг, или менеджмент в целом.Услуги добавляют временное измерение во взаимоотношения между предприятиями и участниками, к которым они обращаются, делая их предложения и деятельность частью их более масштабных путешествий через точки соприкосновения. Они представляют собой концептуальную основу, которая превращает эти точки взаимодействия в связанные с услугами бизнес-события, которые появляются повсюду на предприятии, во всех обменах с участниками. Они оживляют предприятие, включая архитектуру, используемую для предоставления услуги, идентичность, передаваемую с ее помощью, и влияние на опыт людей.

Какова точная разница? Почему это важно?

Источник: PexelsЧасто два термина «потребитель» и «покупатель» взаимозаменяемы в общем контексте. Говоря простым языком, потребитель — это тот, кто потребляет продукт. Точно так же клиент — это тот, кто покупает или покупает продукт. Несмотря на точные определения, оба термина считаются важными в экономической идеологии потребительства.

Итак, в чем разница между потребителем и покупателем? Тем не менее, это правда, что клиент — главная цель в мире бизнеса.Но, наконец, потребитель потребляет или использует продукт. Он тот, кто имеет право вынести приговор. Потребитель решает, прошло ли качество продукта или услуги проверку или нет. Вот краткий обзор некоторых тем, на которых мы остановимся:

- Кто такой потребитель?

- Типы потребителей

- Кто такой покупатель?

- Типы клиентов

- Ключевые различия: потребитель против клиента

- Почему это так важно?

- Часто задаваемые вопросы (FAQ)

Прежде чем продолжить, знайте, что покупатель и покупатель могут быть или не быть одним и тем же лицом.Кроме того, у потребителя есть рычаги влияния, чтобы повлиять на его покупательские решения. Итак, в чем разница и почему это так важно? Давайте углубимся в изучение.

Кто такой потребитель?

Определение потребителя иногда может быть как субъективным, так и сложным. В любом конкретном бизнесе тот, кто потребляет услугу или использует товары, считается потребителем. Обратите внимание, что покупатель может быть потребителем в определенное время, но не всегда.

Проще говоря, любое лицо, которое не имеет возможности перепродавать продукт или услугу и использовать их для своих целей, является потребителем.Или, проще говоря, каждый конечный пользователь в цепочке покупки или использования услуг продуктов является потребителем.

Давайте рассмотрим пример. Допустим, вы глава семьи и покупаете пакеты с молоком в магазине. Пока вы покупаете эти пакеты, вы являетесь их покупателем. Но когда это потребляется вами и вашей семьей, они становятся потребителями.

Это когда вы имеете право определить подлинный характер и качество продукта. Следовательно, опросы и отчеты потребителей пользуются огромным спросом у предприятий.Чтобы по-настоящему поддержать в деловом мире качество ваших услуг и влияние, которое они оказывают на потребителей, заключают сделку или разрывают ее.

Типы потребителей

- Тип экстравертов: К этой категории относятся те, кто любит брендовые товары. Скорее всего, они останутся с ними и будут стремиться стать верными. Если они встретятся с высококачественными продуктами и услугами, у них есть хороший шанс превратиться в защитников бренда.

- Низший тип товаров: Это те, кто сталкивается со значительной нехваткой денег и является частью статуса с низким доходом.Следовательно, они обязаны покупать только те продукты, которые необходимы для простого выживания.

- Коммерческий тип: Независимо от их фактических требований к покупке товаров, эта категория потребителей будет покупать товары и продукты оптом. Это может или не может быть использовано в коммерческих целях.

- Дискретный тип: как следует из названия, такие потребители выберут дискретный режим покупательских привычек. Проще говоря, они рассмотрят возможность потратить значительную сумму только на некоторые из конкретных предметов, например, на косметику, украшения или одежду.И в основном будет избегать экономии на других категориях.

Кто такой клиент?