Потребительский кредит это определение: как выбрать, как использовать и как решать проблемы

Потребительский кредит — что это такое: определение термина простыми словами

Потребительский кредит — это банковский кредит, предназначенный для оплаты личных нужд частного клиента. В банковской сфере это понятие приравнено к нецелевому кредиту наличными. Получить его может любой гражданин, подходящий под требования, которые устанавливает банк — чаще всего это:

- Гражданство Российской Федерации, подтвержденное паспортом

- Постоянная регистрация в регионе присутствия банка

- Возраст от 21 до 70 лет (конкретные возрастные рамки устанавливает банк)

- Подтвержденный источник постоянного дохода

- Достаточный размер доходов для обслуживания долга — ежемесячный платеж не может превышать 40% от чистого дохода

- Непрерывный трудовой стаж длительностью не менее 6 месяцев на последнем месте работы

- Общий трудовой стаж не менее одного года

- Положительная кредитная история

По условиям договора потребительские кредиты можно разделить на следующие категории:

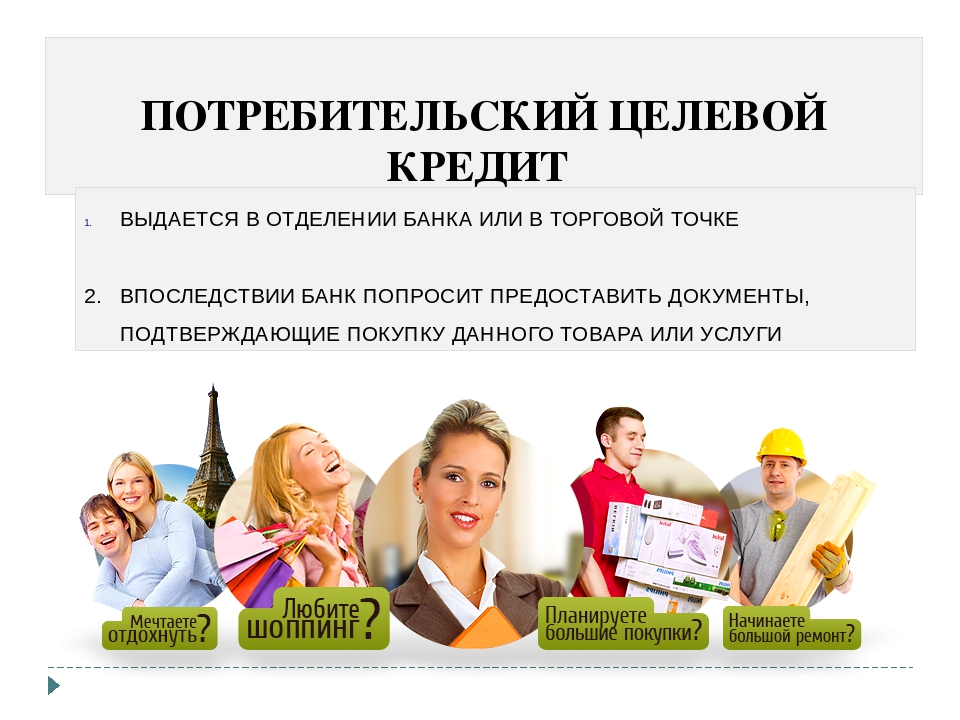

- Целевые.

Оформляются на покупку определенного товара или услуги. Сюда относят образовательные кредиты, автокредиты, POS-кредиты

Оформляются на покупку определенного товара или услуги. Сюда относят образовательные кредиты, автокредиты, POS-кредиты - Нецелевые. Заемщик имеет право тратить деньги на любые цели, кроме предпринимательских, не согласовывая цели с банком

- Обеспеченные. Требуют подтверждения надежности залогом имущества или поручительством

- Необеспеченные. Не требуют подобного подтверждения

По сроку оформления заявки выделяют:

- Экспресс-кредиты. Ответ по ним поступает в течение часа

- Стандартные кредиты. Срок рассмотрения заявки составляет 2-3 рабочих дня

По длительности срока потребительские кредиты делятся на:

- Краткосрочные — 3-12 месяцев

- Среднесрочные — 1-5 лет

- Долгосрочные — более 5 лет

Потребительский кредит может выдаваться в наличной или безналичной форме. Во втором случае он перечисляется на счет клиента (в том числе на карточный) или н счет продавца товара или услуги. Кредит погашается в течение срока с процентами равными (аннуитетными) или снижающимися (дифференцированными) платежами.

Кредит погашается в течение срока с процентами равными (аннуитетными) или снижающимися (дифференцированными) платежами.

потребительский кредит

Потребительский кредит

Понятие потребительский кредит раскрывается благодаря его названию. Под определение потребительский кредит подпадают кредиты, выданные физическим лицам для удовлетворения их потребительских нужд. Согласно определению потребительского кредита – он может иметь денежную или товарную форму.

Данная статья была написана специально для пояснения положений статьи Виды потребительского кредита и помещена мною в Толковый словарь экономических терминов. Ссылка на данную статью: http://design-for.net/page/potrebitelskij-kredit

В точном юридическом смысле все же под кредитом подразумевается не товар, а деньги. Товарный кредит, который физическое лицо получает от торгующей организации, правильнее считать займом.

Определение потребительский кредит

Имеется определение потребительского кредита, которое Центральный Банк России дал банкам и потенциальным клиентам в своем письме от 5 мая 2008 г.

Потребительский кредит Википедия на своих страницах определяет еще проще: Потребительский кредит — кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. ВикипедиЯ Как правило, потребительский кредит это кредит для покупки товаров длительного пользования, в обладании которыми заемщик испытывает потребность в настоящий момент, но не имеет достаточно средств для приобретения. Потребительский кредит это кредит в основном на достаточно дорогое движимое имущество — мебель, автомобили, мобильные телефоны, бытовая техника, но иногда его берут при недостаче средств при покупке квартиры, а иногда он идет на продукты питания или платное медицинское обслуживание. Размер потребительского кредита обычно не очень велик, так как рассчитывается, исходя из источника погашения в виде заработной платы заемщика. Срок потребительского кредита так же не очень продолжительный, и только договор о потребительском кредите определяет Так как заемщиками являются не очень состоятельные граждане (богатые и так не испытывают нужды в небольших суммах денег), то в связи с высоким риском невозвращения потребительского кредита кредиторы стараются на него установить максимальный размер процентов. Обычно предметы, приобретенные за счет потребительского кредита, не могут служить объектом залога, так как сразу потребляются заемщиком и сразу теряют свою стоимость. |

N 52-Т «О Памятке заемщика по потребительскому кредиту»:

N 52-Т «О Памятке заемщика по потребительскому кредиту»:В последние годы появилось большое разнообразие форм потребительского кредита, которой предоставляют гражданам не только кредитные организации, но и сами торгующие организации, желающие не отпускать клиента без покупки. Потребительским кредитом можно считать продажу товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. По таким потребительским кредитам обычно взимается довольно высокий процент.

Потребительским кредитом можно считать продажу товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. По таким потребительским кредитам обычно взимается довольно высокий процент.

Товарный кредит по пластиковым картам (нецелевая ссуда) осуществляют лишь крупные торговые организации (чаще всего сети магазинов), так как риски невозвращения довольно высоки. По этой причине потребительские кредиты в своей массе остаются продуктом банков.

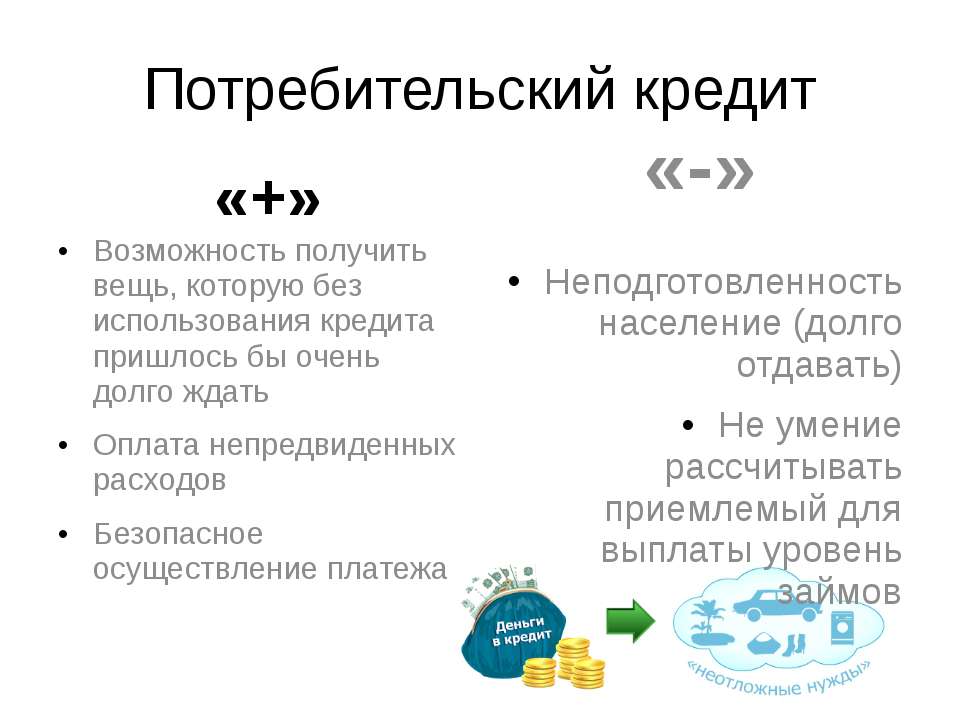

Плюсы и минусы потребительского кредита

Как преимущества потребительского кредита, так и все недостатки потребительского кредита происходят от характеристики основного заемщика – среднеобеспеченного гражданина, у которого источником доходов является заработная плата.

Преимущества потребительского кредита

Основная причина, заставляющая взять потребительский кредит состоит в желании получить вещь сегодня, а не через полгода-год, когда накопятся собственные средства. Плюсы потребительского кредита состоят в возможности решить финансовые проблемы, которые возникли в настоящий момент, например, съездить в долгожданный отпуск, заплатить за образование ребенка, сделать ремонт квартиры или восполнить недостаток собственных средств для серьезной покупки (машины, жилья). Для человека, имеющего постоянный стабильный источник доходов (например, пенсия у пенсионеров)

Плюсы потребительского кредита состоят в возможности решить финансовые проблемы, которые возникли в настоящий момент, например, съездить в долгожданный отпуск, заплатить за образование ребенка, сделать ремонт квартиры или восполнить недостаток собственных средств для серьезной покупки (машины, жилья). Для человека, имеющего постоянный стабильный источник доходов (например, пенсия у пенсионеров)

Недостатки потребительского кредита

Возможно, многие вещи люди бы никогда не купили, если бы не их легко доступность за счет потребительского кредита. Импульсивное решение порой приводит людей в ситуацию, когда приходится экономить ради ненужной вещи. Поголовная финансовая неграмотность не позволяет рассчитать оптимальный для выплат уровень займов, что в наше нестабильное время может создать напряжение в экономике семьи. За так легко доставшуюся вещь на чужие деньги придется длительное время расплачиваться, отказывая себе во многом необходимом.

Однако расплата за невозвращение потребительского кредита для должника обернется неприятным общением с судьями и приставами, что даже может привести к распаду семьи.

Другой минус потребительского кредита состоит в высоком уровне процентов по кредиту на потребительские нужды, которые банки вынуждены устанавливать по причине больших рисков.

Закон о потребительском кредите

Гражданский кодекс, а так же закон «О банках и банковской деятельности» и другие постановлениями различных ведомств недостаточно для урегулирования отношений между банком и заемщиком.

Однако разнообразие видов и форм потребительского кредита при отсутствии специального нормативного акта создает почву для широких толкований положений Гражданского кодекса.

В настоящее время на сайте Минфина опубликован законопроект «О потребительском кредите», который уже несколько лет никак не примет Государственная Дума.

ПАМЯТКА ЗАЕМЩИКА ПО ПОТРЕБИТЕЛЬСКОМУ КРЕДИТУ

Как правило, бытовые понятия экономики часто не совпадают с юридическими формулировками, поэтому, если вы все же решились взять деньги в долг, надо изучить значение основных экономических терминов.

Основные экономические понятия содержит мой Экономический толковый словарь:

Кредит: формы, виды и функции

Заработай на курсе валют:А вот пример заработка от ВебМастерМаксим.ру это самый топовый финансовый блоггер и крутой трейдер миллионер! Вступай на его Секретный форекс Форум и учись Кредит — термин, образованный от латинских credium (заем) и credere (доверять). Это определенная сумма денег (или товаров), которая ссужается под определенный процент одним лицом другому.

Лицо, получающее кредит, называется заемщик, лицо, дающее его — кредитор. Кредит становится

необходимым и возможным, если происходит совпадение интересов кредитора и заемщика. Он выдается

на оговоренный в договоре срок, по истечении которого заемщик обязан вернуть полную сумму кредита

с начисленными процентами.

Лицо, получающее кредит, называется заемщик, лицо, дающее его — кредитор. Кредит становится

необходимым и возможным, если происходит совпадение интересов кредитора и заемщика. Он выдается

на оговоренный в договоре срок, по истечении которого заемщик обязан вернуть полную сумму кредита

с начисленными процентами.

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности и платности.

Кредиты известны давно. Они напрямую связаны с развитием товарно-денежных отношений, происходящим

на рынке, на котором имеется своеобразный обмен между сторонами, то есть продавцом и покупателем.

Кредит представляет собой форму движения ссудного капитала, то есть денежного капитала,

предоставляемого в ссуду. Он обеспечивает трансформацию денежного капитала в ссудный и выражает

отношения между кредиторами и заемщиками.

Кредит выступает неотъемлемым элементом современной экономики и опорой экономического развития. Им пользуются как крупные, так и малые торговые, сельскохозяйственные и производственные структуры, а также государства и отдельные граждане.

ИСТОЧНИКИ КРЕДИТА

Важнейшими источниками кредита являются:

1. Средства бюджетной системы, различных целевых фондов и резервов.

2. Доходы и накопления населения.

3. Средства, предназначенные для восстановления основного капитала и накапливаемые по мере

перенесения его стоимости в форме амортизации.

4. Предназначенная для капитализации часть прибавочной стоимости, накапливаемая при расширенном

воспроизводстве до определенной величины, зависящей от масштабов предприятий и их технического

уровня.

5. Часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени

продажи товаров и покупки сырья, топлива, выплаты заработной платы и т.п.

ФОРМЫ КРЕДИТА

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование отдельные товары (меха, скот, зерно и пр.). Возвращать надлежит аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты, продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования.

Денежная форма кредита преобладает в современном хозяйстве. Она предполагает передачу во временное

пользование оговоренного количества денег. В ней нет эквивалентного товарно-денежного обмена, а

есть передача стоимости во временное пользование с условием возврата через определённое время и,

как правило, с уплатой процентов за пользование ей. Данная форма кредита активно используется всеми

субъектами экономических отношений как внутри страны, так и во внешнем экономическом обороте.

В ней нет эквивалентного товарно-денежного обмена, а

есть передача стоимости во временное пользование с условием возврата через определённое время и,

как правило, с уплатой процентов за пользование ей. Данная форма кредита активно используется всеми

субъектами экономических отношений как внутри страны, так и во внешнем экономическом обороте.

Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Например, когда за полученные денежные ссуды расчёт производится поставками товаров.

ВИДЫ КРЕДИТОВ

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих

на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим

из них относятся категория кредитора и заемщика, а так же форма, в которой предоставляется конкретная

ссуда. Исходя из этого, выделяют несколько достаточно самостоятельных видов кредита: банковский,

ипотечный, потребительский, автокредит, кредитная карта, сельскохозяйственный, коммерческий,

государственный, международный, ломбардный, ростовщический.

Исходя из этого, выделяют несколько достаточно самостоятельных видов кредита: банковский,

ипотечный, потребительский, автокредит, кредитная карта, сельскохозяйственный, коммерческий,

государственный, международный, ломбардный, ростовщический.

Банковский кредит — это предоставление ссуды кредитным учреждением кредитополучателю на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями этого вида кредита могут быть и физические, и юридические лица. Банковский кредит предоставляется исключительно кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. Это одна из наиболее распространенных форм кредитных отношений в экономике.

Ипотечный кредит предоставляется для приобретения недвижимости, которая или сама и служит гарантом

заема, или кредит выдается под залог другого имущества. Данный вид кредита обычно бывает

долгосрочным и выдается на срок от десяти до тридцати лет.

Потребительский кредит, как правило, выдается для приобретения каких-либо товаров общего потребления (мебель, техника и т.п.). В денежной форме предоставляется как банковская ссуда физическому лицу, в товарной, при розничной продаже, как отсрочка платежа. Этот вид кредита обычно имеет фиксированную процентную ставку, которая не может быть изменена ни одной из сторон. В роли кредитора могут выступать банки, специализированные кредитные организации, а также любые юридические лица, осуществляющие реализацию товаров или услуг. Потребительский кредит регулируется со стороны государства более тщательно, чем другие его виды, так как он связан с потребностями населения, регулированием его уровня жизни.

Автокредит выдается банком для покупки автомобиля. Не имеет значения, какой именно автомобиль собрался

приобрести заемщик: новый или старый. Этот вид кредита подразумевает большие сроки, чем

потребительский, получаемая сумма также может быть намного больше, а процентная ставка зависит от

стоимости авто. Минусы состоят в том, что если владелец автомобиля захочет его продать, он будет обязан

ставить в известность банк. Процедура оформления купли-продажи будет гораздо сложнее.

Минусы состоят в том, что если владелец автомобиля захочет его продать, он будет обязан

ставить в известность банк. Процедура оформления купли-продажи будет гораздо сложнее.

Кредитная карта – сравнительно новый банковский продукт. Это именной документ, владелец которого может совершать покупки, используя деньги, выданные банком. При этом в случае возврата потраченной суммы до обозначенного периода проценты не взимаются. Но если дата внесения платежа просрочена, то начисляются штраф и проценты, которые существенно выше, чем по традиционным видам кредита. На данную карточку не нужно перечислять денежные средства, они автоматически пополняются банком до определенного лимита.

Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью.

Коммерческий кредит предоставляется юридическими лицами, связанными либо с производством товаров, либо

с их реализацией, друг другу при продаже товаров в виде отсрочки уплаты денег за проданные товары. Орудием этого вида кредита служат коммерческие векселя. При юридическом оформлении сделки между

кредитором и заемщиком плата за этот кредит включается в цену товара. Средняя стоимость коммерческого

кредита всегда ниже средней ставки банковского процента на данный период.

Орудием этого вида кредита служат коммерческие векселя. При юридическом оформлении сделки между

кредитором и заемщиком плата за этот кредит включается в цену товара. Средняя стоимость коммерческого

кредита всегда ниже средней ставки банковского процента на данный период.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

1. Кредит с фиксированным сроком погашения.

2. Кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров.

3. Кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого

кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Достоинствами коммерческого кредита являются также оперативность в предоставлении средств в товарной

форме, техническая простота оформления: расширяется возможность маневрирования предприятием оборотными

средствами; содействует развитию кредитного рынка. Вексельное обращение уменьшает количество необходимых

для оборота денежных средств, потребность в прямых банковских кредитах.

Вексельное обращение уменьшает количество необходимых

для оборота денежных средств, потребность в прямых банковских кредитах.

Государственный кредит – участие в кредитных отношениях государства в лице его органов власти различных

уровней в качестве кредитора или заемщика. Будучи кредитором, государство через центральный банк или

казначейскую систему осуществляет кредитование:

1. Конкретных отраслей промышленности или регионов, если есть особая потребность и возможности

бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в связи

с рядом конъюнктурных факторов.

2. Коммерческих банков в процессе аукционной или прямой продажи кредитных займов или при осуществлении

операций на рынке государственных краткосрочных ценных бумаг.

Однако основной формой кредитных отношений при этом виде кредите являются такие отношения, при которых

государство выступает заемщиком. В роли заемщика государство выступает в процессе размещения

государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных

бумаг.

В роли заемщика государство выступает в процессе размещения

государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных

бумаг.

Государственный кредит подразделяется на долгосрочный и краткосрочный. Первый выражается в выпуске государственных займов, подлежащих погашению по истечении многих лет, второй — в выпуске казначейских векселей, подлежащих погашению через один или несколько месяцев.

Международный кредит предоставляется государством (его банками, фирмами и др. юридическими и физическими

лицами) одной страны правительствам, банкам, фирмам других стран. Он представляет собой движение ссудного

капитала в среде международных экономических отношений, связанное с предоставлением валютных и товарных

ресурсов во временное пользование на условиях их платности, срочности, гарантии погашения,

целенаправленности. Размер этого вида кредита и условия его представления фиксируются в кредитном

соглашении (договоре) между кредитором и заемщиком.

Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Ростовщический кредит сохраняется в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы и некоторые банки. Процент по этому виду кредита обычно превышает 100% и часто достигает 300 — 500% годовых. В развитых странах он запрещен законом и функционирует нелегально в скрытом виде.

ФУНКЦИИ КРЕДИТА

Функции кредита, как и любой экономической категории, выражают его сущность. Они имеют объективный

характер и показывают взаимодействие с внешней сферой. Функции кредита относятся к кредитным отношениям

в целом, а не к отдельным взаимоотношениям заемщика и кредитора. Кредит выполняет множество функций, но

наиболее важными из них являются:

1. Перераспределительная функция. В условиях рыночной экономики кредит перемещает денежный капитал

(разные товарно-материальные ценности) из одних сфер хозяйственной деятельности в другие, обеспечивая

последним более высокую прибыль. Кредит, таким образом, выступает в роли стихийного регулятора экономики.

Также эта функция затрагивает стоимость валового продукта и национального дохода, и может значительно

повлиять на структуру рынка, вызывая смещение капитала из сферы производства в сферу обращения. Задача

государства – не допустить диспропорциональность структуры рынка, сосредотачивая кредитные ресурсы в

производственной сфере.

Кредит, таким образом, выступает в роли стихийного регулятора экономики.

Также эта функция затрагивает стоимость валового продукта и национального дохода, и может значительно

повлиять на структуру рынка, вызывая смещение капитала из сферы производства в сферу обращения. Задача

государства – не допустить диспропорциональность структуры рынка, сосредотачивая кредитные ресурсы в

производственной сфере.

2. Функция экономии издержек обращения. Мобилизуя временно высвобождающиеся средства в процессе

кругооборота промышленного и торгового капитала, кредит дает возможность восполнить недостаток

собственных финансовых ресурсов отдельных предприятий. Предприятия часто обращаются к кредиту, чтобы

обеспечить себя нужным количеством оборотных средств. В результате у них ускоряется оборачиваемость

капитала и, как следствие, обеспечивается экономия общих издержек обращения.

3. Функция замещения наличных денег кредитными. Кредит ускоряет не только товарное, но и денежное

обращение, вытесняя из него наличные деньги. Наличные деньги вытесняются векселями, чеками, кредитными

картами, упрощая экономические отношения между хозяйствующими субъектами на рынке. Ускоряется товарный

и денежный оборот. Кредитные средства в обращении создаются не отдельным банком, а финансовой системой

в целом. Этот эффект известен также под названием «банковский мультипликатор».

Наличные деньги вытесняются векселями, чеками, кредитными

картами, упрощая экономические отношения между хозяйствующими субъектами на рынке. Ускоряется товарный

и денежный оборот. Кредитные средства в обращении создаются не отдельным банком, а финансовой системой

в целом. Этот эффект известен также под названием «банковский мультипликатор».

4. Функция ускорения концентрации капитала. С развитием производства происходит концентрация капитала,

что дает возможность расширить бизнес и получить дополнительную прибыль. Сосредоточение капитала,

несмотря на необходимость выплаты процентов, дает предприятию существенные преимущества.

5. Функция обеспечения непрерывности кругооборота средств. Средства предприятий могут «застревать»

на одной из стадий производства и обращения. Кредит, поставляя заемщику дополнительные ресурсы,

позволяет преодолевать эти затруднения. Приобретение за его счет недостающих производственных

компонентов устраняет узкие места, дает возможность товаропроизводителям продолжить производственный

процесс.

6. Стимулирующая функция. Кредитные отношения, предполагающие возврат временно позаимствованной

стоимости приращением в виде процента, побуждают заемщика к более рациональному использованию ссуды,

к более рациональному ведению хозяйства при получении ссуды.

7. Контрольная функция заключается в том, что в процессе кредитования осуществляется взаимный

контроль (как кредитора, так и заемщика) за использованием и возвратом займа.

Принципы кредитования

Безусловными принципами банковского кредитования являются:

1. Принцип взаимовыгодности кредитной сделки означает, что условия сделки должны адекватно учитывать

коммерческие интересы и возможности обеих сторон.

2. Принцип платности подразумевает, что за право пользования кредитом заёмщик должен заплатить

оговоренную сумму процентов.

3. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго

оговоренный в кредитном соглашении срок. Для этого в нем подробно разрабатывается график погашения

кредита и уплаты процентов.

Для этого в нем подробно разрабатывается график погашения

кредита и уплаты процентов.

4. Принцип возвратности предполагает, что в определённый договором срок вся сумма кредита должна быть

возвращена полностью путем перечисления соответствующих денежных средств на счет кредитора.

5. Принцип неизменности условий кредитования. То есть изменение условий кредитного договора (соглашения)

должно производиться в соответствии с правилами, сформулированными в самом кредитном договоре, либо в

специальном приложении к нему.

6. Принцип подчинения кредитной сделки нормам законодательства и банковским правилам (в частности,

обязательно составление кредитного договора или соглашения в письменной форме, не противоречащего

закону и нормативным актам ЦБ РФ).

В дополнительную группу принципов следует выделить распространённые правила кредитования, которые

используются, если такова воля сторон, выраженная в кредитном договоре, и не должны применяться,

если не включены в такой договор (не безусловные принципы):

1. Принцип целевого использования кредита. Этот принцип предполагает выдачу ссуды под четкую цель

ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет

кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами.

Принцип целевого использования кредита. Этот принцип предполагает выдачу ссуды под четкую цель

ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет

кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами.

2. Принцип обеспеченного кредитования (кредит может быть обеспечен полностью, частично или

не обеспечен вовсе).

Кредитное соглашение – это договор кредитора и заемщика при предоставлении-получении кредита, подробно оговаривающий условия возвратности, срочности и платности. Он должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Что значит «потребительский кредит»?

- Главная

- Взять кредит

- Потребительские кредиты

- Кредиты только по паспорту

- Кредиты с онлайн оформлением

- Без отказа со 100% одобрением

- Кредиты с плохой кредитной историей и просрочками

- Программы Сбербанка России

- Наличными без залога и поручителей

- Кредиты под поручительство

- Кредит под залог автомобиля

- Кредит под залог недвижимости

- Для пенсионеров, для студентов

- Кредиты без справок о доходах и поручителей

- Займы на карту или телефон

- С 18 лет, с 21 года

- Кредиты безработным

- Ипотечные кредиты

- Ипотека на новостройки

- Ипотека на вторичное жильё

- Ипотечный кредит в Сбербанке

- Кредит на строительство дома

- Кредит на покупку загородного дома

- На земельный участок или дачу

- На коммерческую недвижимость

- Кредиты на покупку авто

- Кредит на новый автомобиль

- Кредит на б/у автомобиль

- Кредиты на образование

- В Сбербанке, в других банках

- Кредиты для бизнеса

- На открытие бизнеса, на ведение

- КРЕДИТНЫЙ КАЛЬКУЛЯТОР

- Помощь в подборе кредита

- ТОП кредитных предложений

- ТОП самых выгодных

- Заявка сразу во все банки

- Предложения от банков

- Сбербанк России

- Банк Открытие

- Восточный Банк

- Ренессанс Кредит

- Взять кредит

- На 2 года, на 3 года, на 5 лет, на 10 лет, на 15 лет

- Оформить карту

- Оформить карту

- С плохой кредитной историей

- Для снятия наличных

- Без отказа с 100% одобрением

- Срочно в день обращения

- Без справки о доходах

- С временной регистрацией

- Подать заявку онлайн

- С доставкой на дом

- С доставкой по почте

- Без годового обслуживания

- По одному документу, по двум

- С одобрением в течение 5 минут, 1 часа, 1 дня

- Кредитные карты

- Рейтинг кредитных карт

- Лучшие в этом году

- ТОП самых выгодных

- Премиальные карты

- Золотые карты

- Классические карты

- Карты мгновенной выдачи

- Партнерские (бонусные)

- С кэшбэком

- С бонусными милями

- Карты Сбербанка России

- Для пенсионеров

- до 70 лет, до 75 лет, до 80 лет

- Для студентов

- 18 лет, 19 лет, 20 лет, 21 год

- Для безработных

- Карты рассрочки

- Свобода от банка Home Credit

- Халва от Совкомбанка

- Дебетовые карты

- Дебетовые карты Сбербанка

- Премиальные

- Платиновые карты

- Золотые карты

- Классические карты

- Карты мгновенной выдачи

- Виртуальные карты

- Партнерские

- Карты с индивидуальным дизайном

- Карты в подарок

- Рефинансирование

- Рефинансирование кредитов

- Рефинансирование кредитных карт

- Рефинансирование ипотеки

- Советы должникам

- Советы должникам

- Как получить кредит с плохой кредитной историей?

- Что делать при возникновении проблем с обслуживанием займа?

- Есть ли на самом деле 100 процентов безотказные банки?

- Плохая кредитная история

- Как получить один кредит для закрытия нескольких?

- Стоит ли брать деньги в долг под расписку у частного лица?

- Кредит без отказа, миф или реальность?

- Исправление плохой КИ

- Как вообще правильно брать кредит, чтобы не ошибиться?

- Есть ли банки, которые не проверяют кредитную историю?

- Если остался без работы, куда обратится?

- Все рубрики

- Кредиты

- Потребительские кредиты

- Кредиты под залог

- Ипотечные кредиты

- Материнский капитал

- Кредитные карты

- Банковские карты

- Автокредиты

- Советы должникам

- Плохая кредитная история

- Исправление плохой КИ

- Рефинансирование

- Карты рассрочки

- Микрозаймы

- Банки, Новости, Отзывы

- Вклады в банках

- Денежные переводы

- Статьи для бизнеса

- Инвестиции, Металлы, монеты

- Недвижимость, Валюта

- Сбербанк

- Разное

- Контакты

- О проекте

- Наша команда

- Пользовательское соглашение

- Политика конфиденциальности

- Политика защиты персональной информации пользователей

- Отказ об ответственности

- Согласие с рассылкой

- Карта сайта

- Рекламодателям

- Контакты (обратная связь)

- Отзывы о нашем проекте

- Оставить отзыв

Потребительский кредит — Википедия. Что такое Потребительский кредит

Что такое Потребительский кредит

Потреби́тельский креди́т — кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т. п.), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. При этом взимается довольно высокий процент.

Обычно потребительскому кредиту сопутствуют дополнительные комиссии и сборы, которые увеличивают реальную стоимость кредита и формируют так называемую скрытую процентную ставку. Поэтому выбор кредита в том или другом банке, исходя из объявленной процентной ставки по кредиту, может быть не всегда наилучшим. В этом случае следует руководствоваться расчётом полной стоимости кредита (эффективной процентной ставки).

Ввиду вступившего в силу Федерального закона от 21 июля 2014 г. N 229-ФЗ «О внесении изменений в статью 6 Федерального закона „О потребительском кредите (займе)“»[1] все банки в РФ должны раскрывать эффективные ставки по кредитам. Другими словами, банки должны раскрывать полную стоимость своих кредитов с учётом всех дополнительных платежей и комиссий. Несомненно, этот факт защищает интересы заёмщиков. Перед тем, как заключить договор, клиент имеет полную информацию обо всех платежах по кредитному договору, о размерах комиссий и сроках уплаты, что позволяет рассчитать свои финансовые возможности для грамотного приобретения товара в кредит.

Часто конкретные условия кредитного договора зависят не только от самого банка, но и от связки банк-продавец. Как правило, долгосрочные отношения с банками-партнёрами позволяют реселлерам оказывать влияния на формирование кредитных предложений и краткосрочных акций, реализуемых в торговых сетях.

К категории потребительских кредитов относятся также рассрочки. В этом случае часть процентного долга погашается за счёт скидки, предоставляемой торговой компанией.

В этом случае часть процентного долга погашается за счёт скидки, предоставляемой торговой компанией.

Наблюдается тенденция ослабления требований, предъявляемых к нуждающемуся в кредите клиенту. Так, в некоторых Интернет-магазинах появляются предложения online-кредита.

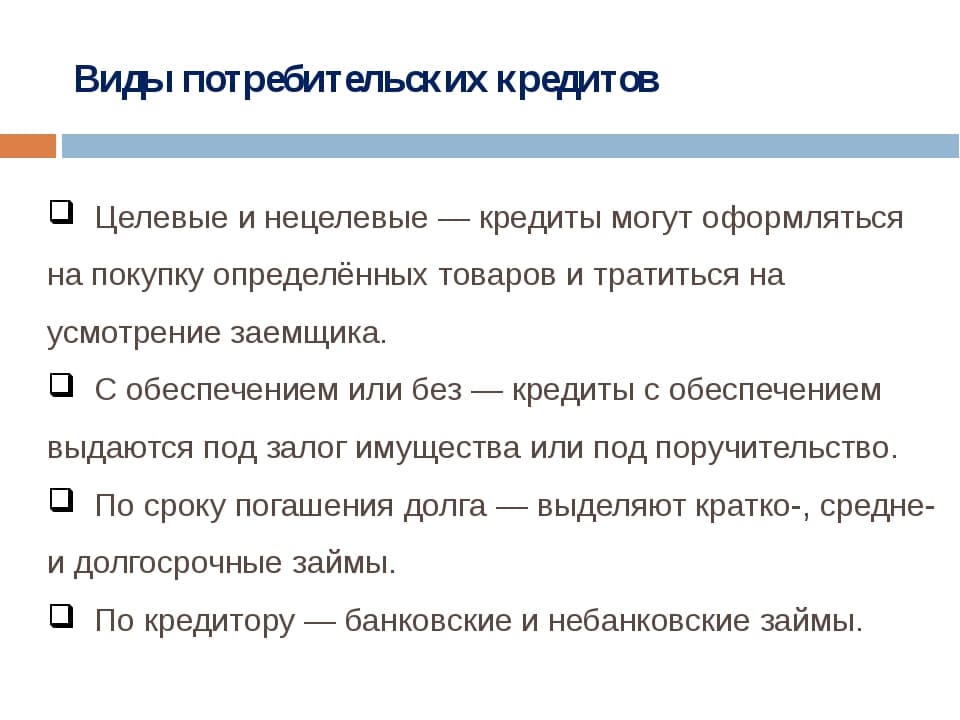

Виды потребительских кредитов

- Целевые и нецелевые — кредиты могут оформляться на покупку определённых товаров и тратиться на усмотрение заемщика.

- С обеспечением или без — кредиты с обеспечением выдаются под залог имущества или под поручительство.

- По сроку погашения долга — выделяют кратко-, средне- и долгосрочные займы.

- По кредитору — банковские и небанковские займы.

Плюсы и минусы покупки товара в кредит

Плюсы

- покупка в кредит спасает от возможности подорожания товара в будущем;

- покупка в кредит спасает от возможности исчезновения товара с прилавков;

- покупка в кредит позволяет купить на месте товар нужной модификации, при условии, что он есть в наличии;

- покупка в кредит позволяет купить вещь в момент её наивысшей актуальности для покупателей;

- покупка в кредит позволяет оплачивать товар несущественными платежами на протяжении нескольких месяцев.

Минусы

- процент по кредиту существенно увеличивает стоимость товара;

- самым существенным психологическим недостатком покупки в кредит можно назвать истечение периода первоначального удовольствия от покупки в то время, как платежи по кредиту необходимо платить ещё много месяцев;

- велик риск заплатить кредитному учреждению гораздо большую сумму за пользование кредитом, чем кажется на первый взгляд — зачастую банки в России маскируют реальную процентную ставку.

См. также

Примечания

Что такое потребительский кредит | Кредиты и карты.ru

Потребительский кредит — это займ, который предоставляется населению на личные нужды, связанные с приобретением дорогостоящих товаров, повышением образования, улучшением своего состояния здоровья и т.д.

Помимо больших возможностей, он широко распространен в связи с простотой получения. Банк потребительский кредит предоставляет на сумму, не значительную, как правило. А также на непродолжительный промежуток времени. Процентная ставка также является приемлемая и составляет сумму выплат, вполне подъемную для большинства население. Поэтому услуга популярна даже в условиях экономического кризиса настолько, что потребительские кредиты для многих банков являются основным направлением деятельности.

А также на непродолжительный промежуток времени. Процентная ставка также является приемлемая и составляет сумму выплат, вполне подъемную для большинства население. Поэтому услуга популярна даже в условиях экономического кризиса настолько, что потребительские кредиты для многих банков являются основным направлением деятельности.

Среди огромного множества займов, проходящих ежедневно в различных банковских организациях, не все получатели пользуются максимумом от возможностей потребительского кредита. Данный материал расскажет, как достичь максимальной выгоды от предоставленной услуги. Еще по теме статьи рекомендуем прочитать про получение потребительского кредита на ремонт квартиры и узнайте как рассчитать потребительский кредит.

Потребительские кредиты

Для удовлетворения своих потребностей и нужд, при условии, что доход не позволяет выделить или накопить довольно крупную сумму, большинство физических лиц возлагает надежды на потребительский кредит. Если брать в более широком смысле, то одной из разновидностей такого займа можно считать ипотеку или автокредит. Однако официально это совсем разные финансовые услуги.

Однако официально это совсем разные финансовые услуги.

Главной особенностью является короткий промежуток кредитования. Кредиты на потребительские дела практически не выдаются более, чем на два года. Ссуду также нельзя назвать круглой суммой. В этом и есть основное отличие.

Наиболее распространенным является оформленный потребительский кредит в рассрочку. В таких случаях сумма переплаты если и есть, то небольшая, поскольку маржа уже вложена в стоимость товара. Соответственно, предоставляется он не банковским учреждением, а торгующей организацией или магазином по месту приобретения продукции. Примечательно, что кредит потребительский как таковым не считается, ввиду отсутствия процентной ставки и скрепления договорных отношений.

Виды потребительского кредита

Внутри категории классифицируются на следующие виды:

- Целевой займ. Предназначен для определенной цели. Зачастую на потребительские кредиты распространяются туристические поездки или пользование медицинскими учреждениями.

В подавляющих случаях заемщику не приходится посещать офис банковского учреждения или какой-либо другой финансовой организации. Оформление проходит в торговой точке, являющейся партнером кредитного института по месту приобретения необходимой продукции.

В подавляющих случаях заемщику не приходится посещать офис банковского учреждения или какой-либо другой финансовой организации. Оформление проходит в торговой точке, являющейся партнером кредитного института по месту приобретения необходимой продукции. - Нецелевые потребительские кредиты. Эта ссуда выдается без каких-либо определенных целей. Заемщику просто перечисляют денежные средства на карту, либо выдают на руки в офисе учреждения. Характерен не высокий временной интервал погашения и значительный, по сравнению с целевым, процент. Однако, если прислушаться к мнению финансовых аналитиков и экспертов, станет понятно, что данный кредит наиболее популярен среди населения.

- Экспресс. Довольно новая на рынке финансовых услуг опция. Часто оформляется с помощью заполнения формы и отправки онлайн. Потребительские кредиты такого рода имеют высокую ставку и короткую кредитную линию, однако более привлекательное по отношению к микрофинансовому предложение.

- Кредитка. Это карта, которую предоставляет финансовое учреждение. Она позволяет рассчитываться в течение льготного периода беспроцентно на определенную сумму. На такие кредиты потребительский спрос просто огромный, ввиду его простоты, безопасности и удобства. Многие сейчас имеют на руках несколько карт, а от банков каждый месяц поступают все более выгодные предложения.

Какой потребительский кредит взять выбор каждого. Перечислять все варианты не имеет никакого смысла. Выше указаны лишь наиболее распространенные способы.

Требования на получение потребительского кредита

Чтобы получить кредит на потребительские нужды, не обязательно соответствовать высоким требованиям. Как правило, они относятся к основной форме безопасности обеспечения займа. В отличие от ипотечного или автокредита, здесь размер денежной суммы является незначительным, а кредитная линия отличается небольшой продолжительностью. А также высокий процент, который позволяет идти организациям на небольшой риск.

Потребительский кредит условия:

- Быть гражданином РФ.

- Возраст от 18 лет и старше.

- Иметь источник постоянного дохода (пункт не относится к ссудам на минимальную сумму).

- Положительная кредитная репутация.

Зачастую, соответствуя этим простым требованиям, достаточно для положительного решения.

Заявка на потребительский кредит

Очень часто в подобной услуге нуждаются люди, которым нужна ссуда, и чем быстрее, тем лучше. Поэтому большой спрос сформировал высокую конкуренцию среди финансовых учреждений. Это значит, что оформление происходит в максимально сжатые сроки, без предъявления высоких требований к соискателю. При срочной надобности вряд ли потребитель обратится к финансовой организации, в которой процедура оформления довольно затянута. Раньше для получения денег в долг требовалось обязательное присутствие в офисе банка. Сейчас можно взять кредит потребительский без посещения.

Оформить потребительский кредит онлайн

Последнее время наблюдается тенденция роста интернет активности. Это касается и приобретения покупок. Все больше и чаще люди выбирают нужные вещи и услуги в сети, оформляют покупки. Это обусловлено более широким выбором, низкими ценами и удобством. Для того, чтобы подыскать нужное для себя не приходится покидать дом, вся процедура происходит гораздо быстрее. В условиях повсеместной занятости это очень выгодно.

Это касается и приобретения покупок. Все больше и чаще люди выбирают нужные вещи и услуги в сети, оформляют покупки. Это обусловлено более широким выбором, низкими ценами и удобством. Для того, чтобы подыскать нужное для себя не приходится покидать дом, вся процедура происходит гораздо быстрее. В условиях повсеместной занятости это очень выгодно.

Поэтому банк кредит потребительский выдает по заявке онлайн. Для этого необходимо заполнить поля в нужной форме и отправить на рассмотрение. То же самое касается и интернет — магазинов. Непосредственно на их сайте, при выборе покупки, оформляется заявка. Потребитель получает товар, оплаченный банком, и рассчитывается за него в течение некоторого времени. При этом товар могут доставить по месту жительства.

Потребительский кредит и банки

Нет ни одного крупного учреждения, который бы не финансировал население. Потребительские кредиты банки выдают охотно. Потому что это самая популярная и доступная услуга для населения. А значит широкий спрос порождает огромную конкуренцию. Разумеется, в ней участвуют все известные финансовые организации. Любой банк, который входит в список крупнейших и надежных, готов предоставить займ. Банковский потребительский кредит набирает популярность и является наиболее актуальным предложением.

Процентные ставки

Важным параметром при оформлении займа является процент, который придется оплачивать. Именно так функционируют банки. Поэтому если нужен кредит, для начала следует поинтересоваться о сумме переплаты. Очень часто она отличается от той, которую банк озвучивает изначально. Связано это с различными комиссиями, которые повсеместно сопровождают практически любую финансовую операцию. Размер процентов также не является фиксированным для всех кредитных учреждений. Он всегда зависим от суммы и сроков.

Зачастую декларируемая беспроцентная ставка обусловлена завышенной стоимостью товара. Потребитель приобретает вещь в долг, при этом, на первый взгляд без процентов. Но если проанализировать подобную продукцию в других торговых точках, вероятнее там она окажется дешевле. Кредит на неотложные нужды, банк выдает с нулевой ставкой, но прибыль получает с накрученной стоимости товара.

Потребительские кредиты Сбербанка России в Москве →

Потребительские кредиты: преимущества и недостатки

Следует рассмотреть, какими плюсами и минусами обладают подобные услуги.

К преимуществам относятся:

— Предъявляемые невысокие требования к соискателю;

— возможность получить достаточную единовременно не подъемную суммы;

— онлайн оформление, при этом заявление может быть отправлено в несколько организаций;

— быстрое принятие решения;

— каждый может выплатить долг досрочно, не облагаясь штрафными мерами.

К недостаткам можно отнести:

— Высокий облагаемый процент;

— переплачивание за товар, если сравнивать с подобным предложением других продавцов;

— при наличии просроченных платежей применяются штрафные меры.

Рефинансирование займов

Большой потребительский займ, а также наличие нескольких займов, взятых до начала экономического кризиса, сделали многих неспособными выполнять свои долговые обязательства. Для того, чтобы как-то выйти из положения, активно используется рефинансирование и перекредитование долгов. Это сделано не только из чувства участия к вашим бедам финансовых организаций. Количество проблемных займов влияет на деловую репутацию банка не самым лучшим образом.

Перекредитование заключается в получении ссуды. Потребительские кредиты наличными идут на погашение старых долгов. Рефинансирование подразумевает под собой смягчение требований, для создания более благоприятных условий, способствующих заемщику выполнять свои долговые обязательства. Это может быть, как снижение ставки, так и продление срока. Такие пакеты своим клиентам предлагают все крупнейшие и ведущие финансовые институты страны.

Потребительский займ без поручительства и справок

Без составления договора поручения, не предоставляя дополнительных справок взять кредит потребительский возможно. Услугу предоставляет множество организаций. К таким можно отнести Тинькофф Банк, например. Однако каждый потенциальный заемщик должен понимать, что подобное предложение имеет ограничения в размере суммы и увеличенной ставке.

Возможен ли займ без подтверждения доходов и обеспечения?

Если говорить о банках, то они все-таки стараются обеспечить себя минимальными гарантиями защиты собственных средств. А значит у них должна быть убежденность в платежеспособности клиента. Не всегда она оправдывается, но сейчас разговор о том, как оформить потребительский кредит без дополнительного обеспечения, а также подтверждения с места работы или иного источника доходов. В этом случае скорее всего придется обратиться к компаниям, специализирующимся на микрозаймах. Отсутствие должных гарантий, за исключением паспорта, вряд ли позволит снискать большую сумму. Скорее всего сроки тоже ограничатся несколькими неделями. Не говоря уже о процентах, которые достигают значения 2% в сутки.

Какие сроки кредитования возможны?

В среднем, банки дают в долг примерно на период до года. Минимальный временной интервал, как правило, равен 6 месяцев. При более значительных суммах срок может быть продлен до двух лет. Установить более длительный период не позволяют условия потребительского кредита. Конечно исключения бывают, но встречаются они крайне редко.

Займ наличными

В этом случае кредитование происходит двумя способами:

1. Перевод на карту. Она может быть выдана специально под ссуду, либо деньги перечислятся на ту, которая есть. Получение потребительского кредита таким способом очень удобно, следовательно, и популярно. Гораздо проще иметь при себе карточку, чем таскать денежные суммы. Тем более точек для обналичивания очень много, получить деньги не составит большого труда. К тому же этот способ безопасен. Вряд ли кто из злоумышленников позарится на карту.

2. На руки. С каждым годом такая услуга теряет свою популярность. Связано это с распространением карт, а также комиссией, которую взимает банк за обналичивание.

Как погасить кредит

Для этого необходимо воспользоваться одним из нескольких вариантов:

— через терминал;

— через почтовое отделение путем перевода;

— интернет банкингом;

— перечислением электронных денег.

Перед принятием решения следует хорошенько все обдумать. Посоветоваться с семьей. Если вы надумали брать максимальный потребительский кредит список предложений можете посмотреть кликнув по ссылке, а так, посчитайте свои доходы, текущие расходы, прикиньте сколько остается средств для его погашения. Платежи можно рассчитать специальным калькулятором, который есть на сайте любой кредитной организации. Проанализируйте все, не существует ли вероятность чрезвычайных ситуаций. Например, потеря работы. Потребительские займы выдаются на несколько месяцев.

Спрогнозировать жизнь на такой короткий промежуток вполне реально. Иначе окажется так, что обстоятельства сделают из вас неплатежеспособного клиента, с которым банки не захотят иметь дело. А в жизни случаются ситуации, когда ссуда — единственный выход из ситуации. Еще вам будет интересно узнать как получить кредит под залог и как взять кредит на 7 лет.

Потребительский кредит Юридическое определение потребительского кредита

Потребительский кредит

Краткосрочные кредиты, предоставляемые для того, чтобы люди могли приобретать товары или услуги в основном для личных, семейных или домашних целей.

Операции по потребительскому кредиту можно разделить на несколько различных классов. Кредит в рассрочку включает кредит, который заемщик погашает несколькими периодическими платежами; ссуды, выплаченные единовременно, классифицируются как кредит без рассрочки погашения . Кредит в рассрочку становится все более популярным, поскольку все большее число потребителей покупают товары в кредит, чтобы распределить выплату покупной цены и процентов по основной сумме долга на длительный период времени.

Отправитель и держатель

Отправитель кредита — это физическое или юридическое лицо, первоначально предоставившее кредит, а держателем — физическое или юридическое лицо, получившее задолженность по сниженной цене для сбора платежей в последующий период.Автодилеры выступают инициаторами кредита в то время, когда потребитель покупает автомобиль в кредит, но многие ссуды впоследствии передаются ими банкам или компаниям по финансированию продаж, которые становятся держателями кредитов.

Коммерческие банки покупают много потребительских кредитов в рассрочку у автосалонов и универмагов, а также участвуют во всех аспектах транзакций по потребительским кредитам как в качестве инициаторов, так и в качестве держателей. Доля рынка потребительского кредитования, приходящаяся на долю банков, значительно увеличилась во многом благодаря широкому использованию банковских кредитных карт.

Кроме того, в сфере потребительского кредитования действуют два типа финансовых компаний. Первый тип — это небольшая кредитная компания , которая контактирует с потребителями как инициаторами и выдает ссуды напрямую. Другой тип — это компания по финансированию продаж , которая не работает напрямую с потребителями; он покупает и удерживает долги потребителей в рассрочку, связанные с своевременной продажей товаров длительного пользования. Различие между этими двумя понятиями уменьшается по мере того, как компании, занимающиеся потребительским финансированием, диверсифицируют и занимаются бизнесом на обоих уровнях.

Поставщик и кредитор

Закон может рассматривать кредит по-разному, в зависимости от того, предлагается ли он продавцом (продавцом). Когда магазин бытовой техники предоставляет кредит покупателям, которые покупают такие товары, как стиральные машины и холодильники, и платят за них в течение определенного периода времени, это действие называется кредитом продавца . Когда потребитель занимает средства у финансовой компании для оплаты оборудования, это действие известно как кредит кредитора , поскольку финансовая компания ссужает, но не продает.

Некоторые штаты освобождают кредитные транзакции поставщиков от положений законов штата о ростовщичестве. Продавец или кредитор могут взимать с потребителей проценты (плату за использование заемных денег в течение долгого времени). В прошлом законы о ростовщичестве, ограничивающие законную процентную ставку, обычно применялись только к кредитам. Различие в подходе к кредиту кредитора и кредиту продавца основано на допущении, сделанном законом, что продавцы могут корректировать свои цены, чтобы учесть период, в течение которого они ожидают платежа.Если, например, временная цена продавца была чрезмерной в том смысле, что она допускала высокую процентную ставку, то потребитель мог бы выбрать оплату наличной цены . Суды считают, что конкурентоспособные цены не позволят поставщикам взимать слишком высокие проценты при предоставлении кредита. Право продавца определять, как снизить временную цену, чтобы побудить потребителей платить за товары наличными.

Однако с 1970 года некоторые суды установили, что эти принципы не применимы к счетам возобновляемых платежей, поскольку универмаги не взимают с потребителей меньшую плату за оплату товаров наличными.Существует одна единообразная цена покупки, независимо от того, является ли продажа сделкой в кредит или наличными. Как финансовые расходы, так и налоги рассчитываются на основе денежной цены.

В случаях, когда суды указали, что законы штата о ростовщичестве должны обязательно применяться к кредиту поставщика , предоставленному через клиентов с возобновляемыми платежными счетами, законодательные органы штатов приняли законодательные акты, увеличивающие установленную законом процентную ставку, которая может взиматься с таких счетов. Большинство потребительских кредитов не могут существовать в рамках закона о ростовщичестве; таким образом, была применена модель принятия законов, разрешающих особые более высокие ставки финансирования для кредитов поставщиков для потребителей.

Лицензирование кредиторов

Банки, ссудо-сберегательные ассоциации и финансовые компании обычно должны иметь лицензию в соответствии с законодательством штата или федеральным законодательством. Кредитные компании, покупающие розничные долги в рассрочку у продавцов, также подпадают под действие государственных правил лицензирования.

Когда требование лицензирования в первую очередь связано с получением дохода, потенциальным лицензиатам часто требуется только заполнить соответствующие формы и уплатить требуемый сбор для получения лицензии. Однако, когда положения о лицензировании требуют, чтобы заявитель был уважаемым и надежным, общественность будет защищена только в том случае, если лицензирующее агентство имеет энергию и ресурсы для проверки квалификации заявителя.

Кредитные отчеты

Когда потребитель подает заявку на получение кредита, кредитор должен решить, представляет ли он или она хороший риск. Большинство кредиторов регулярно заказывают кредитный отчет по заявителю, вместо того, чтобы проводить дорогостоящее расследование самостоятельно. Файлы хранятся в кредитных агентствах двух типов.

Кредитные бюро Кредитные бюро публикуют отчеты, которые в основном используются продавцами, которые пытаются решить, разрешать ли потребителям покупать товары, финансируемые за счет кредита, который будет погашен вовремя.Такие отчеты обычно раскрывают финансовую информацию, такую как местонахождение и размер банковских счетов человека, начисленных счетов и других долгов, а также привычки человека к оплате счетов, доход, род занятий, семейное положение и судебные иски.

Кредитные бюро предоставляют такую информацию группе подписчиков, которые взамен предоставляют им информацию для своих файлов. Вся полученная информация сохраняется на тот случай, если в будущем кто-то ее запросит. Не подписчики обычно могут получить информацию, уплатив комиссию.

Большинство кредитных бюро являются членами Ассоциированных кредитных бюро Америки, которые регулируют для них публичную информацию. Он информирует участников о финансовых операциях, которые могут привести к тому, что люди не смогут выполнять свои обязательства.

Бюро кредитной отчетности Бюро кредитной отчетности составляют финансовые отчеты о физических лицах для целей, непосредственно не связанных с предоставлением кредита. Такие отчеты используются работодателями для оценки соискателей вакансий, страховыми компаниями для оценки риска в отношении потенциального покупателя полиса и арендодателями, чтобы избежать сдачи в аренду арендаторам, которые могут нанести ущерб собственности или потревожить других арендаторов.Бюро этого типа собирают данные и предоставляют их по запросу заинтересованным лицам.

Эти отчеты содержат личную информацию об испытуемых и их семьях, полученную в результате интервью с соседями, партнерами и коллегами. Информация сохраняется для возможных запросов на расследование в будущем.

Проблемы В конце 1960-х Конгресс расследовал злоупотребления при сборе и распространении информации кредитными бюро и определил, что такие бюро собирают файлы более чем на 50 процентов жителей Соединенных Штатов.Однако эти информационные файлы часто содержат неточные, вводящие в заблуждение или не относящиеся к делу факты, и их конфиденциальность не сохраняется. Самая частая ошибка заключалась в том, что путали двух людей с одинаковыми или похожими именами. Вероятность совершения этой ошибки возрастала по мере увеличения площади, покрываемой бюро.

Надзор Многие штаты приняли законы, регулирующие деловую практику кредитных бюро. Однако необходимость национального единства привела к принятию федеральных законов, касающихся информации о потребительских кредитах.

Закон о справедливой кредитной отчетности, который является разделом VI Закона о защите потребительских кредитов (15 USCA § 1601 и последующие), был принят в 1970 году. Это постановление Конгресса затрагивает и регулирует предприятия, которые регулярно получают информацию о потребительских кредитах для других предприятий. либо за плату, либо в кооперативном обмене.

Закон распространяется на любые отчеты агентства, если они связаны с кредитоспособностью, кредитоспособностью или кредитоспособностью потребителя, его характером, общей репутацией, личными характеристиками или образом жизни.Кроме того, закон применяется к любому такому отчету, если он работает или предполагается использовать для оценки потребителя в одной из четырех целей: получение кредита или страхование для личного, семейного или домашнего использования; занятость; лицензии на ведение определенного бизнеса или занятия профессией; и любые другие законные деловые нужды.

Требования Закона о справедливой кредитной отчетности влияют на (1) кредитное бюро; (2) предприятия, использующие кредитные отчеты, составленные кредитными бюро; (3) права потребителей, являющихся объектами таких отчетов; и (4) как потребитель может защитить свои права при обнаружении ошибок в таких отчетах.

Кредитные бюро должны иметь стандартных процедур для определения и обновления точности информации в своих файлах. Существует семилетний лимит на информацию в файле, за исключением случаев, когда из файла раскрывается, что сторона была банкротом в течение десяти лет. Данные, относящиеся к индивидуальному характеру, репутации или образу жизни, полученные в ходе личных бесед с соседями и друзьями, не могут оставаться в файле, если они не проверяются каждые три месяца.

Хотя Закон о справедливой кредитной отчетности не запрещает сбор и обобщение информации, не связанной с финансами, такой как внешний вид, политические принципы и сексуальная ориентация, такая информация должна быть точной и не устаревшей. Однако закон ограничивает кредитные бюро предоставлением отчетов по причинам кредита, страхования, занятости, получения государственной лицензии или других льгот или других законных деловых потребностей, связанных с деловыми операциями с потребителем. Кредитные бюро обязаны исследовать новых клиентов, чтобы убедиться, что они используют отчеты исключительно для одной из этих пяти разрешенных целей.Кроме того, потенциальные клиенты должны подавать в бюро заявление, подтверждающее цель, для которой будут использоваться отчеты, и согласие не использовать их для каких-либо других целей.

Потребители имеют законное право удостовериться в том, что в их файлах нет неточной или устаревшей информации, и получить уведомление, когда кредитор полагается на отчет, выпущенный кредитным бюро, чтобы потребитель мог видеть тип информации, хранящейся в файле, и исправить все ошибки в нем.

Потребитель, однако, не имеет права проверять фактическое досье, которое хранится на нем агентством кредитной информации.Любой, кому было отказано в кредитовании на основании отчета, может узнать характер и суть всей содержащейся в нем информации, кроме медицинской, а также источник информации, за исключением расследований, основанных на комментариях соседей и коллег. Потребитель также может узнать личность любого, кто получил отчет с целью трудоустройства в течение последних двух лет или с любой другой целью в течение последних шести месяцев.

Потребитель, обнаруживший в своем досье неточную или вводящую в заблуждение информацию, может потребовать, чтобы агентство повторно исследовало его или ее кредитную историю и представило краткое заявление, которое либо объясняет, либо исправляет информацию.Агентство должно включить такую информацию в файл потребителя и уведомить недавних пользователей об изменениях в файле потребителя по запросу потребителя.

Федеральные агентства, такие как Федеральная торговая комиссия (FTC), могут издавать приказы о применении этого закона. Должностные лица и сотрудники кредитного бюро, умышленно или умышленно нарушающие этот закон, подлежат уголовному преследованию. При осуждении за каждое нарушение может быть назначен штраф и тюремное заключение.

Кредитное бюро, которое не обращается с потребителем в соответствии с требованиями этого закона, может быть привлечено к суду со стороны потребителя, который должен доказать, что кредитное бюро или компания, использовавшая отчет, не соблюдали надлежащим образом разумные процедуры для обеспечения соблюдения закона. .Потребитель также должен показать, что такой отказ от обслуживания был небрежным или небрежным и что он или она понесли личный или финансовый ущерб в результате этого отказа.

Кредитная дискриминация

Дискриминационная практика при предоставлении кредита привела к принятию законодательства, гарантирующего, что все квалифицированные кандидаты имеют равные возможности для получения кредита.

Пол В прошлом женщинам систематически отказывали в кредите, независимо от того, смогут ли они выплатить свои займы.Банкиры нередко отказывались учитывать доход замужней женщины, когда пара обращалась за ссудой или ипотекой. Банки сделали предположение, что женщина детородного возраста автоматически подвергается кредитному риску.

Одиноким женщинам было труднее, чем одиноким мужчинам, получить кредит, особенно ипотеку. Кредиторы также неохотно предоставляли кредит замужним женщинам от своего имени и отказывались учитывать доход женщины при расчете кредитоспособности супружеской пары.Женщинам также было трудно восстановить кредит в случае развода или вдовства.

В 1974 году Конгресс принял Федеральный закон о равных возможностях кредита (15 U.S.C.A. § 1691 et seq.), Который запрещает кредитную дискриминацию не только по признаку пола и семейного положения, но также по расе, религии и национальному происхождению. Однако он содержит очень подробные запреты на дискриминацию по признаку пола и семейного положения. Кредиторам не разрешается (1) определять значение пола или семейного положения при расчете кредитоспособности заявителя; (2) присвоить значение наличию телефона на имя заявителя; (3) подвергнуть сомнению план деторождения супружеской пары; (4) изменить условия кредита или потребовать повторного обращения в случае изменения семейного положения человека; (5) отказать в учете совокупного дохода пары, подающей заявление; (6) отложить рассмотрение заявления или отказаться от его рассмотрения; или (7) отговаривать человека от подачи заявки на кредит.

Федеральные агентства, такие как FTC, могут защитить себя от нарушений этого закона путем выдачи запретительных судебных приказов. Кроме того, потребители могут подать иск против кредиторов, которые отказали им в равной возможности получить кредит. Если кредитная дискриминация также запрещена законом штата, потребитель может выбирать, прибегать к средствам правовой защиты штата или федеральным. Другие виды дискриминации Последующие поправки к Закону о равных возможностях кредита касались дискриминации по признаку расы и дискриминации по возрасту. Закон предусматривает, что кредитор может принимать во внимание возраст заявителя только в ситуации, когда предпочтение отдается пожилым людям или когда кому-то разрешен определенный вид кредита, потому что это лицо пожилого возраста. Закон также требует, чтобы пособия по государственной помощи засчитывались кредиторами как часть дохода заявителя. Гонка претендента не может быть основанием для отказа в кредите.

Раскрытие условий До конца 1960-х годов информация, предоставляемая потребителям об их кредитных соглашениях, была весьма разнообразной.Наибольшее отсутствие единообразия было в заявлении о начисленной процентной ставке. Некоторые кредиторы не раскрывают процентную ставку, сообщая потребителям только количество и размер ежемесячных платежей. Те кредиторы, которые указали процентную ставку, указали ее по-разному.

В ответ Конгресс принял Закон о правде в кредитовании в качестве Раздела I Закона о защите потребительских кредитов 1968 года. Закон, по сути, представляет собой закон о раскрытии информации, обеспечивающий незначительную материальную защиту потребителей.Кредитор вправе взимать любые комиссии за кредит, разрешенные законодательством штата. Кроме того, статут не ограничивает и не ограничивает условия предоставления кредита. Все, что требует Закон о предоставлении правды, — это информировать потребителя об условиях кредитной операции.

В соответствии с законодательством и правилами Федеральной торговой комиссии кредитор должен четко и наглядно описать условия кредита в заявлении о раскрытии информации. Во время раскрытия информации кредитор должен предоставить клиенту копию отчета.Требования закона о раскрытии информации подробны и сложны, поскольку они касаются многих типов кредитных операций. Как правило, кредитор должен раскрывать финансируемую сумму, годовую процентную ставку и любые финансовые расходы, связанные с предоставлением кредита потребителю. Также необходимо указать любые расходы, подлежащие уплате в случае просрочки платежа.

Дополнительная литература

Бангерт, Шэрон Дж., Роберт А. Кук и Джозеф Д. Луни. 2002. «Недобросовестная и обманчивая реклама потребительского кредита.» The Maryland Bar Journal 35 (март-апрель): 8–13.

Хаммонд, Боб. 1996. Жизнь после долгов: как восстановить кредит и раз и навсегда избавиться от долга. Franklin Lakes, Нью-Джерси: Карьера.

Хайнс, Ричард и Эрик А. Познер. 2002. «Закон и экономика потребительских финансов». American Law and Economics Review 4 (весна): 168–207.

Леонард, Робин, и Динн Лунин, Кэтлин Мишон, изд., 2002 г. Кредитный ремонт, 6-е изд.Беркли, Калифорния: Nolo.

Медофф, Джеймс К. 1996. Общество с задолженностью: анатомия продолжающейся катастрофы. Нью-Йорк: Литтл, Браун.

Paris, James L. 1995. Финансово свободная жизнь. Евгений, Орегон: Урожайный дом.

Костюм, Кристофер. 2001. Как остановить телемаркетеров, нежелательную почту и исправить ваш кредит. Ванкувер, Вашингтон: Streetlight Pub.

Перекрестные ссылки

Запретительный судебный приказ; Правда в законе о кредитовании.

Энциклопедия американского права Веста, издание 2.Copyright 2008 The Gale Group, Inc. Все права защищены.

Что означает кредит?

Credit (имя существительное)

уверенность в правдивости сказанного или сделанного; вера; вера; доверять; доверие

Этимология: [F. crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить. См. Creed.]

Credit (имя существительное)

репутация, основанная на доверии других; почитать; честь; хорошее имя; оценка

Этимология: [F.crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить. См. Creed.]

Credit (имя существительное)

основание или право на веру или доверие; авторитет, производный от характера или репутации

Этимология: [F. crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить. См. Creed.]

Кредит (существительное)

то, что имеет тенденцию обеспечивать или повышать репутацию или уважение; an honor

Этимология: [F.crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить. См. Creed.]

Кредит (существительное)

влияние, основанное на хорошем мнении, доверии или благосклонности других; проценты

Этимология: [F. crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить. См. Creed.]

Credit (имя существительное)

переданное или полученное доверие; ожидание будущей игры за переданное имущество или исполнения или данных обещаний; меркантильная репутация, дающая право на доверие; — применяется к отдельным лицам, корпорациям, сообществам или нациям; as, покупать товары в кредит

Этимология: [F.crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить. См. Creed.]

Кредит (существительное)

время, отведенное для оплаты земли или товаров, проданных в доверительное управление; as, длинный или короткий кредит

Этимология: [F. crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить. См. Creed.]

Кредит (существительное)

сторона учетной записи, на которую вводятся все элементы, учитываемые как ценности, полученные от стороны или категории, указанной во главе учетной записи; а также любой из этих элементов или их сумму; — противоположность дебетовой; поскольку эта сумма зачисляется в кредит, а эта в дебет; A имеет несколько кредитов в книгах B

Этимология: [F.crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить. См. Creed.]

Кредит (глагол)

, чтобы поверить в правду; доверять; доверять; верить

Этимология: [F. crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить. См. Кредо]

Кредит (глагол)

, чтобы принести честь или репутацию; сделать кредит; повысить оценку

Этимология: [F.crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить. См. Creed.]

Кредит (глагол)

для входа в кредитную сторону счета; отдать должное; as, чтобы зачислить уплаченную сумму; поставить в кредит; as, чтобы кредитовать человека под проценты, уплаченные по облигации

Этимология: [F. crdit (ср. it. credito), L. creditum ссуда, проп. нейт. Creditus, стр. п. Кредере доверять, брать взаймы, верить.См. Creed.]

Определение потребительского кредита и синонимы потребительского кредита (на английском языке)

Из Википедии, бесплатная энциклопедия

(Перенаправлено из Потребительского кредита)

Файл: 2005private сектор credit.PNGВнутренний кредит частному сектору в 2005

Кредит — это предоставление ресурсов (например, предоставление ссуды) одной стороной другой стороне, когда эта вторая сторона не возмещает сразу первой стороне, тем самым генерируя долг, а вместо этого организует либо выплату, либо возврат этих ресурсов. ресурсы (или материалы равной ценности) позднее.Это любая форма отсрочки платежа. [1] Первая сторона называется кредитором, также известным как кредитор, а вторая сторона называется должником, также известным как заемщик.

Движение финансового капитала обычно зависит от перевода кредита или капитала. Кредит, в свою очередь, зависит от репутации или кредитоспособности организации, которая берет на себя ответственность за средства.

Кредит не обязательно должен основываться на официальных денежных системах. Концепция кредита может применяться в бартерных экономиках, основанных на прямом обмене товарами и услугами, и некоторые заходят так далеко, что предполагают, что истинная природа денег лучше всего описывается как представление отношений кредита и долга, существующих в обществе. (Ингем 2004, стр.12-19).

Кредит выражается в расчетной единице. В отличие от денег (по строгому определению) кредит сам по себе не может выступать в качестве расчетной единицы. Однако многие формы кредита могут легко выступать в качестве средства обмена. Таким образом, различные формы кредита часто обозначаются как деньги и включаются в оценки денежной массы.

Кредит также продается на рынке. Самая чистая форма — это рынок свопов на дефолт по кредиту, который по сути представляет собой торгуемый рынок кредитного страхования.Своп кредитного дефолта представляет собой цену, по которой две стороны обменивают этот риск — защитный «продавец» принимает на себя риск неисполнения кредита в обмен на платеж, обычно обозначаемый в базисных пунктах (один базисный пункт равен 1/100 процента. ) условной суммы, на которую следует ссылаться, в то время как защитный «покупатель» уплачивает эту премию и в случае неисполнения базового актива (ссуды, облигации или другой дебиторской задолженности) передает эту дебиторскую задолженность продавцу защиты и получает от продавца номинальная сумма (то есть сделана целиком).

Торговый кредит

Слово кредит используется в коммерческой торговле в термине «торговый кредит» для обозначения утверждения просроченных платежей за приобретенные товары. Иногда кредит не предоставляется лицам, испытывающим финансовую нестабильность или трудности. Компании часто предлагают кредит своим клиентам в рамках условий договора купли-продажи. Организации, предлагающие кредит своим клиентам, часто нанимают кредитного менеджера.

Потребительский кредит

Потребительский долг может быть определен как «деньги, товары или услуги, предоставляемые физическому лицу вместо платежа.’Общие формы потребительского кредита включают кредитные карты, карты магазинов, автокредиты, личные ссуды (ссуды в рассрочку), розничные ссуды (ссуды с рассрочкой платежа) и ипотеки. Это широкое определение потребительского кредита, которое соответствует определению Банка Англии «Кредитование физических лиц». Учитывая размер и характер ипотечного рынка, многие наблюдатели классифицируют ипотечное кредитование как отдельную категорию личного заимствования, и, следовательно, жилищная ипотека исключается из некоторых определений потребительского кредита, например, принятого Федеральной резервной системой США.

Стоимость кредита — это дополнительная сумма сверх суммы займа, которую заемщик должен выплатить. Он включает проценты, плату за организацию и любые другие сборы. Некоторые расходы являются обязательными и требуются кредитором как неотъемлемая часть кредитного соглашения. Другие расходы, например, на страхование кредита, могут быть необязательными. Заемщик выбирает, будут ли они включены в соглашение.

Процентные и другие сборы представляются по-разному, но согласно многим законодательным режимам кредиторы обязаны указывать все обязательные сборы в форме годовой процентной ставки (APR).Цель расчета годовой процентной ставки — обеспечить «правдивость кредитования», дать потенциальным заемщикам четкую оценку истинной стоимости заимствования и позволить проводить сравнение между конкурирующими продуктами. Годовая процентная ставка рассчитывается на основе схемы авансов и выплат, произведенных во время соглашения. Дополнительные сборы не включены в расчет годовой процентной ставки. Таким образом, если в форме заявки есть поле для галочки, в котором спрашивается, хотел бы потребитель оформить страховку платежа, тогда расходы на страхование не будут включены в расчет годовой процентной ставки (Finlay 2009).

Отличие кредита от ссуд

Хотя термины «кредит» и «ссуды» часто используются как синонимы, между ними существует важное различие. Кредит в целом относится к векселям, обеспеченным обещанием / условием. Торговые и коммерческие банки выдают торговый кредит на сумму, превышающую их чистую стоимость. Эти примечания обычно подкрепляются будущими выпусками. Денежная масса в большинстве западных промышленно развитых стран почти полностью состоит из этих векселей.Важно отметить, что они не обеспечены реальным активом (золото, банковские активы). С другой стороны, ссуда — это обратная сторона сбережений. Потребители и фирмы депонируют часть своего дохода (векселя) в банках, которые затем ссужают его заемщикам.

Ключевым отличием является сама природа инструмента, который использует банкир. В случае кредита он выпускает новые векселя. В случае ссуд он выдает векселя, депонированные другими клиентами. Текущий кризис в США.С. Банковский сектор является кредитным, а не ссудным. Банки более неохотно выпускают новые векселя малым и средним компаниям, что затрудняет восстановление.

См. Также

Ссылки

- Finlay, S. (2009). Основы потребительского кредитования. Второе издание. Пэлгрейв Макмиллан.

- Ingham, G. (2004). Природа денег. Polity Press.

Внешние ссылки

определение потребительского кредита и синонимы потребительского кредита (английский)

Из Википедии, бесплатная энциклопедия

(перенаправлено из потребительского кредита)

Файл: 2005 частный кредит.PNGВнутренний кредит частному сектору в 2005 году