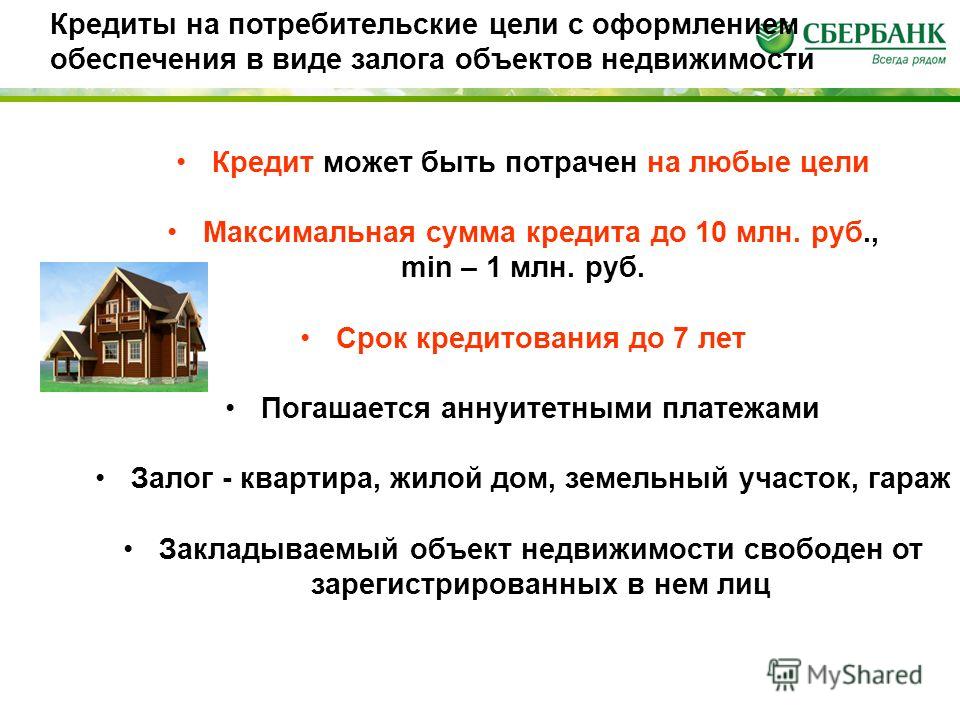

Потребительский кредит на покупку жилья: Стоит ли брать потребительский кредит для покупки недвижимости

Потребительский кредит на жилье или ипотека— что лучше?

Что лучше: ипотека или потребительский кредит

Основные критерии

При выборе способа покупки жилья необходимо обратить внимание на следующие факторы:

- срок кредитования;

- процентные ставки;

- обеспечение по кредиту;

- страховка;

- максимальная сумма займа;

- пакет документов;

- первоначальный взнос;

- скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Оформить кредит

Срок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет. Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Точная процентная ставка определяется в индивидуальном порядке. В Банке Русский Стандарт наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка. Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Оформить кредит

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Выбор даты платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 1 000 000 ₽ на любые цели. Если жилье стоит в пределах этой суммы, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

Оформить кредит

3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните анкету на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на недвижимость и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

Оформить кредит

Первоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Оформить кредит

Скорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день. Благодаря автоматизированной системе мы рассматриваем заявки быстро.

Оформить кредит

Важная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

-

Срок кредитования — до 60 месяцев.

После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

- Сумма — до 1 000 000 ₽.

- Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

- Погашение одним из множества способов, в том числе в режиме онлайн.

Требования к заемщику

- Российское гражданство.

- Возраст от 21 до 70 лет.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

- российский паспорт;

- второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

Кредит или ипотека — плюсы, минусы, что лучше взять

Оглавление

- Чем отличается ипотека от потребительского кредита

- Плюсы и минусы ипотеки

- Плюсы и минусы потребительского кредита

- Что проще взять: кредит или ипотеку

- Что выгоднее оформить

- Кредит или ипотека: что взять

В текущих экономических условиях большей части россиян потребуется далеко не один год, чтобы накопить сумму, необходимую для покупки собственной недвижимости. К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

Чем отличается ипотека от потребительского кредита

Оба вида кредитования для физических лиц позволяют взять в банке деньги под процент на определенный срок. Так в чем же разница между ними?

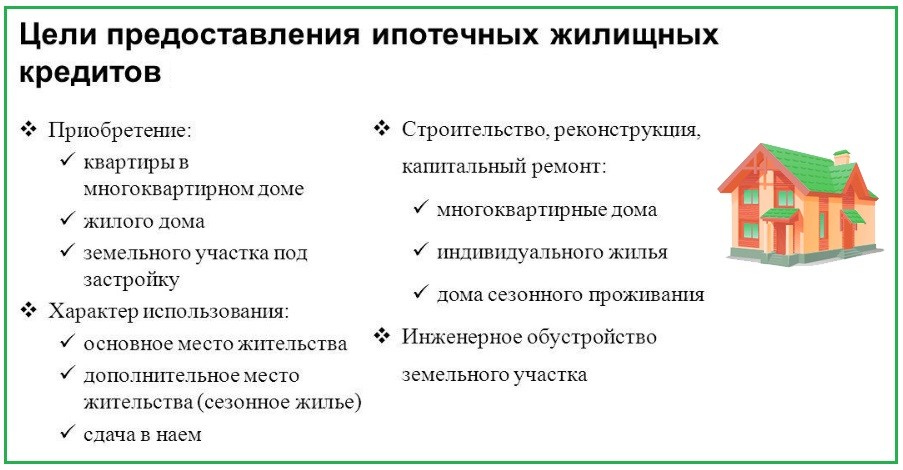

Главное отличие обычного потребительского кредита от ипотечного заключается в целях, на которые клиенту выдают денежные средства. В первом случае заемщик вправе потратить финансы на любые нужды (от оплаты медицинских услуг до улучшения жилищных условий), а во втором — исключительно на приобретение жилья (квартиры в новостройке, дома на вторичном рынке и т. п.).

п.).

Второе различие — необходимость регистрации залога. В случае с целевым ипотечным кредитом на приобретаемую недвижимость накладывается обременение. Соответственно, квартира или другая недвижимость находится в залоге у банка до момента внесения заемщиком последнего платежа. Если взять потребительский кредит наличными, то дополнительное обеспечение не потребуется.

Срок погашения долга также значительно разнится в зависимости от способа кредитования. Учитывая риски, которые берут на себя банки при выдаче обычных потребительских кредитов, максимально возможный период по ним составляет 5-7 лет. Что же касается ипотеки, то благодаря наличию обязательного залога, кредиторы готовы увеличить срок погашения до 30 лет.

Следующее отличие — размер процентной ставки. Как правило, по ипотеке она ниже, чем если оформлять нецелевой кредит под залог недвижимости. Так, АТБ предлагает взять кредит под залог со ставкой от 11,2%, а ипотеку (на вторичном рынке) — от 9,99% (по льготной Дальневосточной госпрограмме — от 0,8%).

Необходимость в первоначальном взносе является отличительным признаком ипотечного кредитования. Какая это будет сумма — зависит от стоимости приобретаемого жилья. Например, в Азиатско-Тихоокеанском банке (АО), размер первоначального взноса — от 10% от рыночной цены объекта недвижимости.

Последнее различие между ипотекой и потребительским кредитом заключается в количестве документов. В случае подачи заявки на нецелевой кредит потребуются паспорт, справка о доходах и копия трудовой книжки. Однако для оформления ипотеки необходимо подготовить расширенный пакет документов, включающий также документы по недвижимости — отчет об оценке, правоустанавливающие документы.

Плюсы и минусы ипотеки

Прежде чем взять ипотечный кредит на покупку квартиры или жилья за городом, следует разобраться, какие преимущества и недостатки характерны для подобных предложений.

Плюсы ипотеки |

Минусы ипотеки |

Размер процентной ставки ниже, чем по другим видам кредита |

При оформлении долгосрочной ипотеки общая переплата за жилье увеличивается |

Возможность подобрать комфортный размер ежемесячного платежа (благодаря длительному сроку кредитования) |

Дополнительные траты на страхование (предмета залога, титула, жизни и здоровья заемщика) и процедуру оценки недвижимости |

Сумму кредита можно увеличить за счет привлечения созаемщиков |

Требуется собственный капитал на первоначальный взнос в размере 10–15% стоимости недвижимости |

Предусмотрен налоговый вычет за уплаченные проценты по ипотеке |

Имеется ряд ограничений и требований к объекту недвижимости |

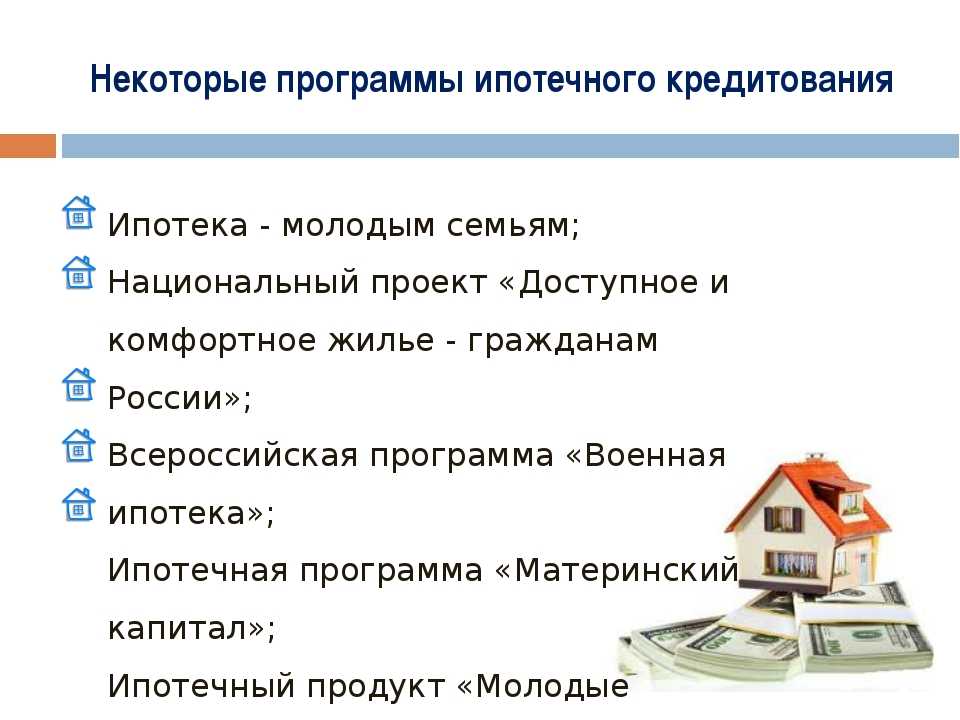

Отдельным категориям граждан доступны льготные ипотечные программы, субсидируемые государством |

Более длительная процедура оформления сделки в банке |

Можно использовать материнский капитал в качестве первоначального взноса по целевому кредиту на покупку квартиры или дома |

Вплоть до полного погашения ипотечного займа действует ряд ограничений на распоряжение приобретенным жильем |

Кредитор гарантирует юридическую чистоту сделки (после тщательной проверки застройщика и объекта недвижимости) |

Невыплата основной суммы займа и процентов по нему может повлечь утрату права собственности на недвижимость |

Плюсы и минусы потребительского кредита

Чтобы окончательно выяснить, выгодно ли покупателю недвижимости брать в банке ипотеку, следует также проанализировать, какие преимущества и недостатки характерны для нецелевого кредита.

Плюсы кредита |

Минусы кредита |

Для подачи заявки достаточно минимального пакета документов (паспорта гражданина РФ, справки о доходах физического лица / выписки с зарплатного счета) |

Размер ежемесячного платежа больше, чем при оформлении ипотеки на ту же сумму (из-за малой продолжительности срока кредитования) |

Кредит можно взять на покупку любого жилья (в т. ч. на вторичном рынке) — одобрение банка не требуется |

Относительно высокие процентные ставки |

Необязательно оформлять страховку на объект недвижимости, жизнь и здоровье кредитополучателя |

При отказе от личного страхования сумма ежемесячного платежа будет значительно выше |

Первоначальный взнос не предусмотрен |

Невозможно воспользоваться субсидиями и льготными госпрограммами ипотечного кредитования |

При взятии потребительского кредита вместо залога можно привлечь поручителя |

Без обеспечения можно рассчитывать на одобрение займа только на небольшую сумму |

Оперативное оформление документов |

Высокая вероятность получения отказа при плохой кредитной истории |

Нет банковских ограничений на продажу, обмен или сдачу в аренду купленной недвижимости |

Максимальная сумма кредита меньше, чем при оформлении ипотеки |

Что проще взять: кредит или ипотеку

Если большое количество за и против только мешает принятию взвешенного решения, следует сосредоточиться на каком-то одном параметре. Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Для оформления ипотеки нужно заранее подобрать недвижимость, соответствующую не только пожеланиям покупателя, но и критериям банка. Разумеется, для этого требуется дополнительное время. Кроме того, как уже было сказано, в банк необходимо предоставить расширенный список документов о заявителе (паспорт, СНИЛС, копию трудовой книжки, справку о доходах и суммах налога физического лица и т. д.) и приобретаемом жилом объекте (технический паспорт, отчет о стоимости недвижимости, выписку из ЕГРН, страховку и др.).

Нецелевой кредит взять гораздо проще. Заемщику не нужно заранее заниматься поиском недвижимости, количество документов сведено к минимуму, а на рассмотрение заявки в банке требуется не больше 1–3 дней.

Что выгоднее оформить

Также ситуацию с выбором способа получения денег на жилье можно рассмотреть с точки зрения выгоды для покупателя. В данном случае многое зависит от целей и финансового состояния заемщика. Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Однако если резервы заемщика ограничены — выгоднее взять ипотеку. Молодые семьи с детьми могут использовать в качестве первоначального взноса материнский капитал. В противном случае придется иметь в запасе 10–15% от общей стоимости интересующей недвижимости. Зато, благодаря привлекательной процентной ставке и длительному периоду кредитования, размер ежемесячного платежа по ипотечному кредиту будет ощутимо ниже, чем по потребительскому. Если со временем у заемщика появятся дополнительные финансы, можно досрочно погасить ипотеку, тем самым существенно снизив итоговую переплату. Кроме того, ему будет доступен налоговый вычет за покупку и выплаченные проценты.

Кредит или ипотека: что взять

Так какой же вариант выбрать? Изучив отличия существующих программ и взвесив их плюсы и минусы, можно сделать следующий вывод:

- Обычный нецелевой кредит подойдет тем, кто хочет получить деньги в ближайшее время, но не желает себя ограничивать в выборе недвижимости и распоряжении ею. Данная категория покупателей, как правило, уже имеет на руках около 80% стоимости жилья (или ожидает эту сумму в наследство, после продажи имущества и т. п.). При этом уровень дохода заемщиков позволяет им брать на себя значительную финансовую нагрузку по выплате долга, оформленного под высокий процент.

- Ипотека предназначена для тех, кто готов заложить приобретаемый дом или квартиру в обмен на гарантии юридической чистоты сделки и низкую процентную ставку от банка. Как правило, финансовые возможности этой категории заемщиков позволяют совершить из собственных средств только один крупный платеж, поэтому длительный срок кредитования с небольшими ежемесячными выплатами является для них оптимальным вариантом.

Поделиться:

Рассчитать ипотеку

Другие статьи

22 декабря 2022

Читать 10 мин

Ипотека в декрете

Читать

Читать 10 мин

Погашение ипотеки: что дальше

Читать

Читать 10 мин

Оформление ипотечной квартиры в собственность

Читать

типов жилищных кредитов для всех покупателей жилья

В зависимости от того, какой тип заявителя вы подаете на ипотеку, вы обнаружите различные преимущества и недостатки жилищных кредитов. Независимо от того, являетесь ли вы покупателем жилья впервые, сокращаете или рефинансируете, подумайте о том, какой вы заявитель, прежде чем выбирать тип ипотеки.

Вам также следует подумать о том, насколько велика будет сумма вашего кредита, так как это поможет вам сузить круг вариантов финансирования, на который вам нужно подать заявку. Если вы не уверены, вы можете использовать ипотечный калькулятор, чтобы оценить сумму в долларах, которую вам нужно занять.

Если вы не уверены, вы можете использовать ипотечный калькулятор, чтобы оценить сумму в долларах, которую вам нужно занять.

Обычные ипотечные кредиты

Обычные ипотечные кредиты являются наиболее распространенным типом ипотечных кредитов. Тем не менее, обычные кредиты имеют более строгие правила в отношении вашего кредитного рейтинга и отношения долга к доходу (DTI).

Вы можете купить дом всего за 3% по обычной ипотеке. Вам также потребуется минимальный кредитный рейтинг не менее 620, чтобы претендовать на обычный кредит. Вы можете не покупать частную ипотечную страховку (PMI), если у вас есть первоначальный взнос не менее 20%.

Однако первоначальный взнос менее 20 % означает, что вам придется платить за PMI. Ставки по ипотечному страхованию обычно ниже для обычных кредитов, чем для других типов кредитов (например, кредитов FHA).

Обычные кредиты являются хорошим выбором для большинства заемщиков, которые хотят воспользоваться более низкими процентными ставками и большим первоначальным взносом. Если вы не можете предоставить как минимум 3% аванса и имеете право, вы можете рассмотреть возможность получения кредита USDA или кредита VA.

Если вы не можете предоставить как минимум 3% аванса и имеете право, вы можете рассмотреть возможность получения кредита USDA или кредита VA.

Плюсы обычной ипотеки:

- Общая стоимость займа после уплаты комиссий и процентов, как правило, ниже, чем у нетрадиционного кредита.

- Ваш первоначальный взнос может составлять всего 3% для соответствующих кредитов.

Минусы обычной ипотеки:

- Вы должны заплатить PMI, если первоначальный взнос составляет менее 20%.

- Более строгие требования, требующие минимального кредитного рейтинга 620 и низкого DTI.

Покупатели жилья, которым может быть полезна:

- Заемщики со стабильным доходом, которые платят не менее 3% первоначального взноса и имеют хорошую кредитную историю.

Ипотечные кредиты с фиксированной процентной ставкой

Ипотечные кредиты с фиксированной процентной ставкой имеют одинаковую процентную ставку и выплату основной суммы/процентов на протяжении всего срока кредита. Сумма, которую вы платите в месяц, может колебаться из-за изменений в налоге на имущество и страховых ставках, но по большей части ипотечные кредиты с фиксированной ставкой предлагают вам очень предсказуемый ежемесячный платеж.

Сумма, которую вы платите в месяц, может колебаться из-за изменений в налоге на имущество и страховых ставках, но по большей части ипотечные кредиты с фиксированной ставкой предлагают вам очень предсказуемый ежемесячный платеж.

Ипотека с фиксированной процентной ставкой может быть лучшим выбором для вас, если вы в настоящее время живете в своем «вечном доме». Фиксированная процентная ставка дает вам лучшее представление о том, сколько вы будете платить каждый месяц за платеж по ипотеке, что может помочь вам составить бюджет и планировать на долгосрочную перспективу.

Если процентные ставки в вашем районе высоки, вам следует избегать ипотечных кредитов с фиксированной процентной ставкой. После того, как вы заблокируете кредит, вы застряли с процентной ставкой на весь срок действия ипотеки, если только вы не рефинансируете. Если ставки высоки, и вы заблокируете, вы можете переплатить тысячи долларов в виде процентов. Поговорите с местным агентом по недвижимости или экспертом по ипотечному кредитованию, чтобы узнать больше о том, как меняются рыночные процентные ставки.

Плюсы ипотеки с фиксированной процентной ставкой:

- Ежемесячные платежи не меняются в течение срока действия кредита, что упрощает планирование бюджета.

Минусы ипотеки с фиксированной процентной ставкой:

- Вы можете в конечном итоге платить больше процентов с течением времени, если ставки высоки.

Покупатели жилья, которые могут получить выгоду:

- Покупатели, которые покупают или рефинансируют свой постоянный дом.

Ипотека с регулируемой процентной ставкой

Противоположностью ипотечной ссуды с фиксированной процентной ставкой является ипотечная ссуда с регулируемой процентной ставкой (ARM). ARM — это 30-летние кредиты с процентными ставками, которые меняются в зависимости от изменения рыночных ставок.

Сначала вы соглашаетесь на ознакомительный период с фиксированной процентной ставкой, когда подписываетесь на ARM. Ваш вводный период обычно составляет 5, 7 или 10 лет. Например, если вы подписываетесь на кредит 5/1 ARM, у вас будет фиксированная процентная ставка в течение первых 5 лет. В течение этого вводного периода вы платите фиксированную процентную ставку, которая обычно ниже фиксированной ставки за 30 лет.

Ваш вводный период обычно составляет 5, 7 или 10 лет. Например, если вы подписываетесь на кредит 5/1 ARM, у вас будет фиксированная процентная ставка в течение первых 5 лет. В течение этого вводного периода вы платите фиксированную процентную ставку, которая обычно ниже фиксированной ставки за 30 лет.

По окончании ознакомительного периода ваша процентная ставка изменяется в зависимости от рыночных процентных ставок. Ваш кредитор будет смотреть на заранее определенный индекс, чтобы рассчитать, как меняются ставки. Ваша ставка повысится, если повысятся рыночные ставки индекса. Если они упадут, ваша ставка упадет.

ARM включают предельные ставки, которые определяют, насколько ваша процентная ставка может измениться в определенный период и в течение срока действия вашего кредита. Ограничения ставок защищают вас от быстрого роста процентных ставок. Например, процентные ставки могут продолжать расти из года в год, но когда ваш кредит достигает предела ставки, ваша ставка больше не будет расти. Эти предельные ставки также действуют в противоположном направлении и ограничивают сумму, на которую может снизиться ваша процентная ставка.

Эти предельные ставки также действуют в противоположном направлении и ограничивают сумму, на которую может снизиться ваша процентная ставка.

Кредит с плавающей процентной ставкой может быть хорошим выбором, если вы планируете купить стартовый дом, прежде чем переехать в свой постоянный дом. Вы можете легко воспользоваться преимуществом и сэкономить деньги, если не планируете жить в своем доме в течение всего срока кредита.

Это также может быть особенно полезно, если вы планируете досрочно доплатить по кредиту. ARMs может дать вам дополнительные деньги, чтобы положить их на вашего принципала. Доплата по кредиту досрочно может сэкономить вам тысячи долларов позже.

Плюсы ипотеки с регулируемой процентной ставкой:

- Дает более низкие процентные ставки на начальный ознакомительный период.

Минусы ипотечных кредитов с регулируемой процентной ставкой:

- Если процентная ставка увеличивается, это может значительно увеличить ваши ежемесячные платежи.

Покупатели жилья, которые могут получить выгоду:

- Те, кто покупает стартовый дом и не планирует жить в нем в течение всего срока кредита.

Ссуды, обеспеченные государством

Ссуды, обеспеченные государством, застрахованы государственными учреждениями. Когда кредиторы говорят о кредитах, поддерживаемых государством, они имеют в виду три типа кредитов: кредиты FHA, VA и USDA. Эти кредиты менее рискованны для кредиторов, потому что страховая организация оплачивает счет, если вы не выполняете обязательства по ипотеке. Вы можете претендовать на получение государственного кредита, если вы не можете получить обычный кредит.

Каждый заем, обеспеченный государством, имеет определенные критерии, которым вы должны соответствовать, чтобы соответствовать требованиям, а также уникальные преимущества, но вы можете сэкономить на процентах или требованиях к первоначальному взносу, в зависимости от вашего права.

Кредиты FHA

Кредиты FHA застрахованы Федеральной жилищной администрацией. Кредит FHA может позволить вам купить дом с кредитным рейтингом всего 580 и первоначальный взнос в размере 3,5%. С помощью кредита FHA вы можете купить дом с кредитным рейтингом всего 500, если вы заплатите не менее 10% аванса. Для Rocket Mortgage® требуется минимальный кредитный рейтинг 580.

Кредит FHA может позволить вам купить дом с кредитным рейтингом всего 580 и первоначальный взнос в размере 3,5%. С помощью кредита FHA вы можете купить дом с кредитным рейтингом всего 500, если вы заплатите не менее 10% аванса. Для Rocket Mortgage® требуется минимальный кредитный рейтинг 580.

Кредиты USDA

Кредиты USDA застрахованы Министерством сельского хозяйства США. Ссуды USDA имеют более низкие требования к ипотечному страхованию, чем ссуды FHA, и могут позволить вам купить дом без вложений. Вы должны соответствовать требованиям к доходу и купить дом в пригороде или сельской местности, чтобы иметь право на получение кредита USDA. Rocket Mortgage в настоящее время не предлагает кредиты USDA.

Кредиты для ветеранов

Кредиты для ветеранов застрахованы Департаментом по делам ветеранов. Кредит VA может позволить вам купить дом с $ 0 вниз и более низкие процентные ставки, чем большинство других видов кредитов. Вы должны соответствовать требованиям службы в вооруженных силах или Национальной гвардии, чтобы иметь право на получение кредита VA.

Плюсы государственных займов:

- Можно сэкономить на процентах и авансовых платежах, что может означать снижение затрат на закрытие.

- Квалификационные требования менее строгие, чем у обычных кредитов.

Минусы займов, обеспеченных государством:

- Вы должны соответствовать определенным критериям, чтобы соответствовать требованиям.

- Многие виды кредитов, обеспеченных государством, предусматривают страховые взносы (также называемые комиссией за финансирование), которые требуются авансом, что может привести к более высокой стоимости займа.

Покупатели жилья, которые могут получить выгоду:

- Те, кто не соответствует требованиям для получения обычных кредитов или имеет небольшие сбережения наличными.

Крупные ссуды

Крупные ссуды стоят больше, чем соответствующие кредитным стандартам в вашем регионе. Обычно вам нужен гигантский кредит, если вы хотите купить дорогостоящую недвижимость. Например, вы можете получить до 2 миллионов долларов в виде крупного кредита, если выберете Rocket Mortgage. Соответствующий кредитный лимит в большинстве регионов страны составляет 726 200 долларов США.

Например, вы можете получить до 2 миллионов долларов в виде крупного кредита, если выберете Rocket Mortgage. Соответствующий кредитный лимит в большинстве регионов страны составляет 726 200 долларов США.

Процентные ставки по крупногабаритным кредитам обычно аналогичны соответствующим процентным ставкам, но на них труднее претендовать, чем на другие виды кредитов. Вам нужно будет иметь более высокий кредитный рейтинг и более низкий DTI, чтобы претендовать на получение крупного кредита.

Плюсы Jumbo Loans:

- Их процентные ставки аналогичны соответствующим процентным ставкам по кредитам.

- Вы можете занять больше для более дорогого дома.

Минусы крупных кредитов:

- На него сложно претендовать, обычно требуется кредитный рейтинг 700 или выше, значительные активы и низкий коэффициент DTI.

- Вам потребуется крупный первоначальный взнос, обычно от 10 до 20%.

Покупатели жилья, которые могут получить выгоду:

- Те, кому нужен кредит на сумму более 726 200 долларов США для элитного дома, имеют хороший кредитный рейтинг и низкий DTI.

Чем потребительский ипотечный кредит отличается от кредита на коммерческую недвижимость

Многие молодые и энергичные владельцы бизнеса обращаются за кредитом на коммерческую недвижимость, ошибочно полагая, что процесс похож на потребительский ипотечный кредит. Но есть заметные различия между процессом получения ипотечного кредита на недвижимость и процессом потребительского коммерческого кредита, о которых вы должны знать, прежде чем подавать заявку на кредит для поддержки своего растущего бизнеса.

Давайте сначала выясним самую большую разницу между потребительской ипотекой и кредитами на коммерческую недвижимость (бизнес): использует . Потребительская ипотека — это тип кредита от банка или кредитора, который поможет вам профинансировать покупку дома. С другой стороны, кредиты на коммерческую недвижимость предоставляют владельцам бизнеса определенную сумму денег для инвестирования в свой бизнес. Бизнес-кредиты могут быть использованы для самых разных расходов, связанных с бизнесом, от нового оборудования до найма и не только. Давайте поговорим о некоторых других различиях между ипотечными и коммерческими кредитами:

Давайте поговорим о некоторых других различиях между ипотечными и коммерческими кредитами:

Ставки:

Процентные ставки по потребительским ипотечным кредитам обычно ниже, чем по кредитам на коммерческую недвижимость. Бизнес-кредит, вероятно, будет иметь более высокую процентную ставку, в зависимости от суммы займа и срока, среди других факторов.

Срок:

Потребительские ипотечные кредиты обычно выдаются на более длительный срок, но бизнес-кредиты, как правило, намного короче. Бизнес-кредиты часто варьируются от 3 до 10 лет, причем 10-летние кредиты встречаются редко.

Залог:

Залог — это в основном «страховка» для кредитора того, что вы погасите свой кредит. Для потребительской ипотеки вашим залогом является просто ваш дом, а это означает, что вы потеряете свой дом, если не сможете погасить свой кредит. Для бизнес-кредита обеспечение будет зависеть от вашего кредитора и вашей квалификации, но может быть определено как «что-нибудь ценное».

Наконец, процесс:

При прохождении процесса потребительской ипотеки вы обычно можете:

- Получить предварительное право на получение ипотеки*

- Подать заявку на ипотеку

- Заказать осмотр дома

- Приобретение страховки домовладельца

- Зафиксируйте свой тариф не позднее, чем за 10 дней до даты закрытия*

- Просмотрите свои документы

- Организовать авансовый платеж/расходы на закрытие*

- Откройте свой новый дом

Процесс получения кредита на коммерческую недвижимость немного сложнее и требует дополнительных документов. Вы можете:

- Получить предварительное право на получение кредита*

- Подать заявку на получение кредита вместе с обеспечением, которое может включать акции, облигации и недвижимость*

- Получить письмо о намерениях со всей соответствующей информацией о кредите для подписи*

- Дождитесь одобрения кредита, в течение которого может потребоваться дополнительная документация

- Пакет заявки на получение кредита может быть повторно представлен кредитному комитету для окончательного утверждения

- Подпишите окончательные кредитные документы, если и когда кредит будет одобрен.

Об авторе