Потребительский кредит требования: Потребительский кредит до 3,9% взять в Почта Банке, оформить заявку на кредит онлайн на сайте

Потребительский кредит до 3,9% взять в Почта Банке, оформить заявку на кредит онлайн на сайте

В Почта Банке вы можете получить потребительский кредит наличными или на карту на следующие цели:

- ремонт квартиры;

- покупку автомобиля;

- отдых;

- образование;

- покупку недвижимости;

- свадьбу;

- медицинские процедуры;

- бытовые расходы.

Условия сотрудничества

Заявления принимаются от лиц старше 18 лет. Для заключения договора на получение потребительского кредита предоставьте паспорт и СНИЛС. Не нужно искать поручителей и оставлять залоги — важна только ваша кредитная история.

Чтобы оформить заявку на кредит наличными, заполните онлайн-форму на сайте. Это займет около 2 минут.

- Ознакомьтесь с процентными ставками, порядком погашения и периодом действия договора.

- С помощью онлайн-калькулятора установите желаемую сумму и сроки ее возврата.

- Введите ФИО и дату рождения.

- Укажите контакты — номер телефона и электронную почту.

- Выберите город.

- Отметьте возможность досрочного погашения потребительского кредита.

- Узнайте, в каком клиентском центре Почта Банка вы будете получать обслуживание после одобрения заявки.

- Отправьте форму.

Уведомление о возможности получения нужной суммы на выбранных вами условиях придет на ваш номер в течение 1 часа. Если по какой-то причине Почта Банк не может предоставить кредит наличными на указанный срок, обратитесь к менеджеру. Он подберет выгодную программу и проконсультирует по интересующим вопросам.

Почему стоит взять потребительский кредит наличными в Почта Банке?

- Онлайн-оформление заявки. Не нужно выходить из дома и искать ближайший офис Почта Банка. Выделите 2 минуты на заполнение формы на сайте — введите данные в 4 поля и укажите предпочтительные условия.

- Только 2 документа. Чтобы получить потребительский кредит наличными в Москве и других городах, не нужно искать поручителей и оставлять в залог имущество.

Для оформления понадобится паспорт гражданина РФ и СНИЛС.

Для оформления понадобится паспорт гражданина РФ и СНИЛС. - Подтверждение о финансировании в день обращения. Менеджер принимает решение о возможности выдачи кредита на ваших условиях в течение 1 часа после получения заявки.

- Несколько способов погашения. Внести деньги можно через персональный компьютер и планшет, с помощью смартфона. Также для оплаты потребительского кредита используйте банкоматы и терминалы в клиентских центрах Почта Банка и партнеров в Москве и других городах России.

- Досрочное погашение. Внести остаток суммы кредита можно наличными или банковским переводом в любой расчетный период. Не взимаем дополнительных комиссий и не повышаем ставку.

- Дополнительные опции «Все под контролем». Воспользуйтесь услугой смс-оповещения о приближении даты оплаты кредита. Перенесите срок погашения на следующие месяцы. Изменяйте дату внесения средств. Снижайте процентную ставку до −2% годовых. Уменьшайте размеры ежемесячных платежей. Подробную информацию о пакете услуг узнавайте у нашего менеджера.

Оформите выгодный кредит наличными в Почта Банке! Исполните мечту, порадуйте близких, завершите задуманное без длительного ожидания. Узнать больше об условиях получения кредита в Москве и других городах РФ, а также об актуальных предложениях можно у нашего менеджера.

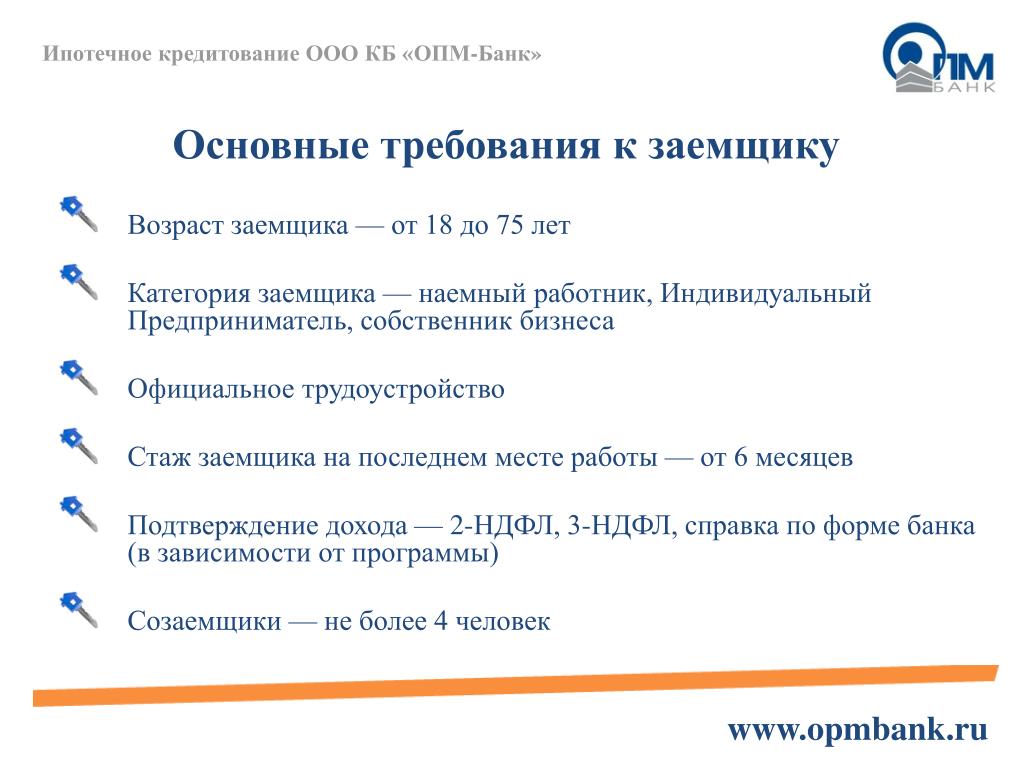

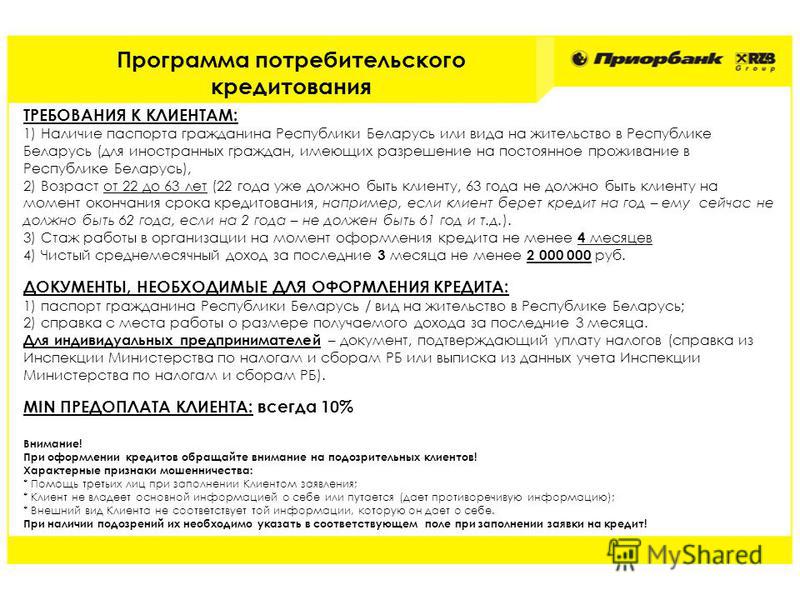

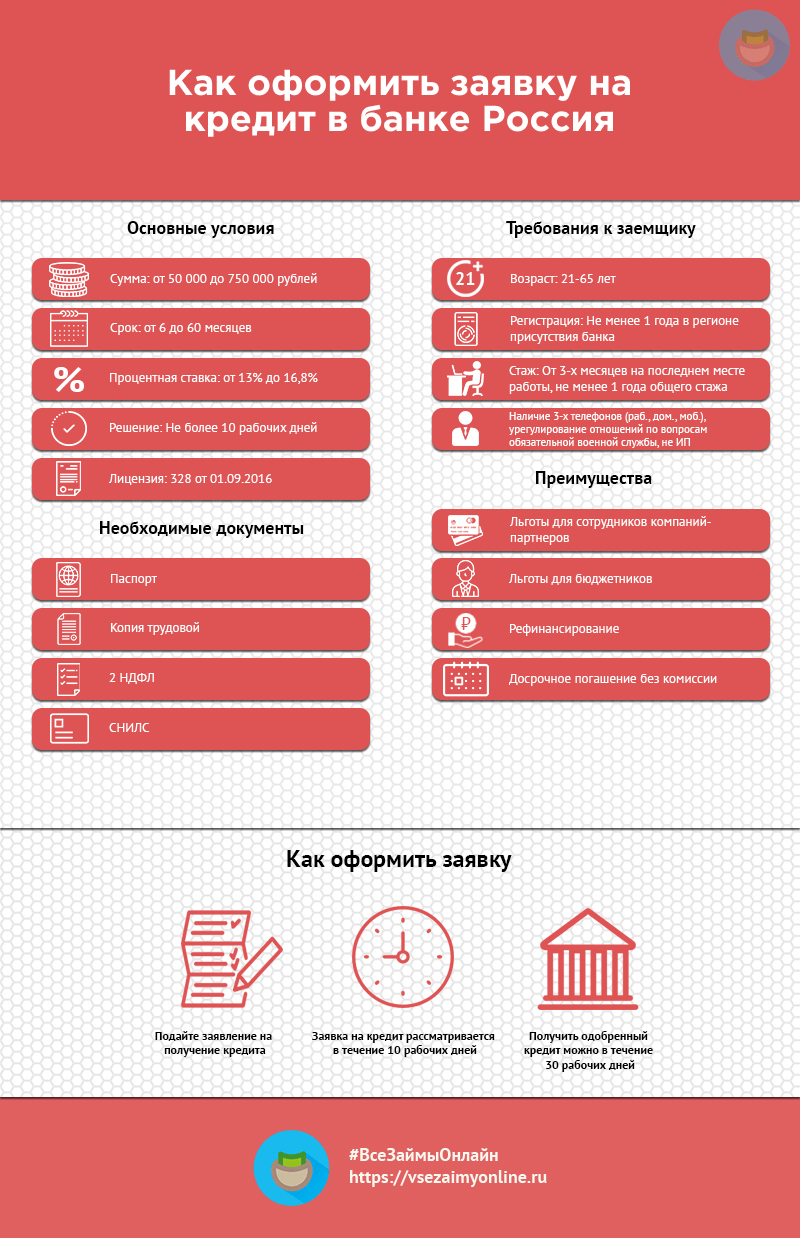

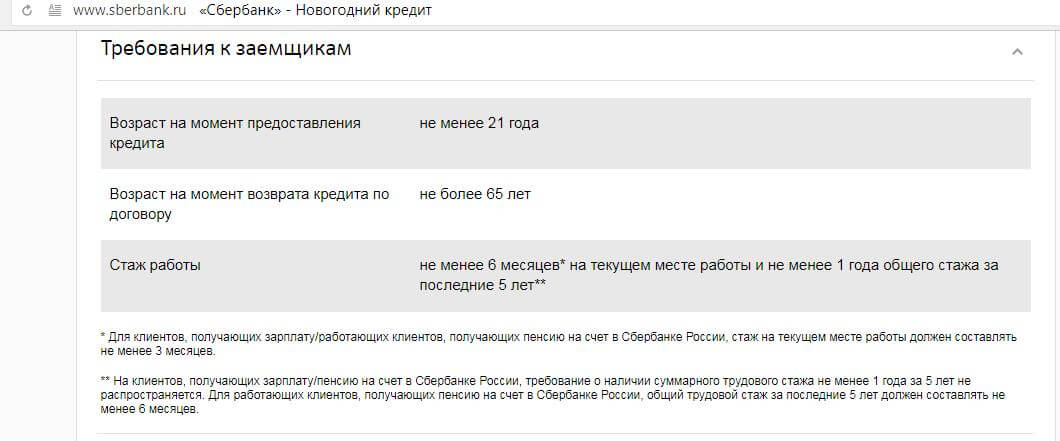

Требования к заёмщику для получения потребительского кредита

Требования к заёмщику для получения потребительского кредита

Сегодня потребительский кредит – один из самых популярных финансовых продуктов среди населения. Многие используют потребительский кредит для приобретения автомобиля, бытовой техники, строительства дома или ремонта квартиры, получения услуг (образовательных, медицинских).

Потребительский кредит предоставляет большие возможности конечному потребителю. С его помощью решаются, казалось бы, труднодостижимые задачи и сбываются мечты, поэтому многих сегодня интересует вопрос: «Как получить кредит на выгодных условиях?».

Во-первых, следует отдавать себе отчёт в том, что кредит – это всё-таки заёмные средства, а не ваши личные и ответственность за использование этих средств очень высокая. Вы должны быть платёжеспособным человеком, иметь постоянную работу и постоянный источник дохода. Не следует пренебрегать сбережениями. Ведь они понадобятся для оплаты по кредиту при возникновении непредвиденных обстоятельств (внезапной болезни, получения увечья и длительной реабилитации, потере работы и невозможности в короткие сроки найти новую).

Вы должны быть платёжеспособным человеком, иметь постоянную работу и постоянный источник дохода. Не следует пренебрегать сбережениями. Ведь они понадобятся для оплаты по кредиту при возникновении непредвиденных обстоятельств (внезапной болезни, получения увечья и длительной реабилитации, потере работы и невозможности в короткие сроки найти новую).

Во-вторых, необходимо понимать, какие требования предъявляют банки к потенциальным заёмщикам и что можно сделать, чтобы уменьшить процент по кредиту.

Итак, требования банков к заёмщикам следующие:

Лучшие предложения по ипотеке, потребительским кредитам и вкладам от ТОП-30 банков.

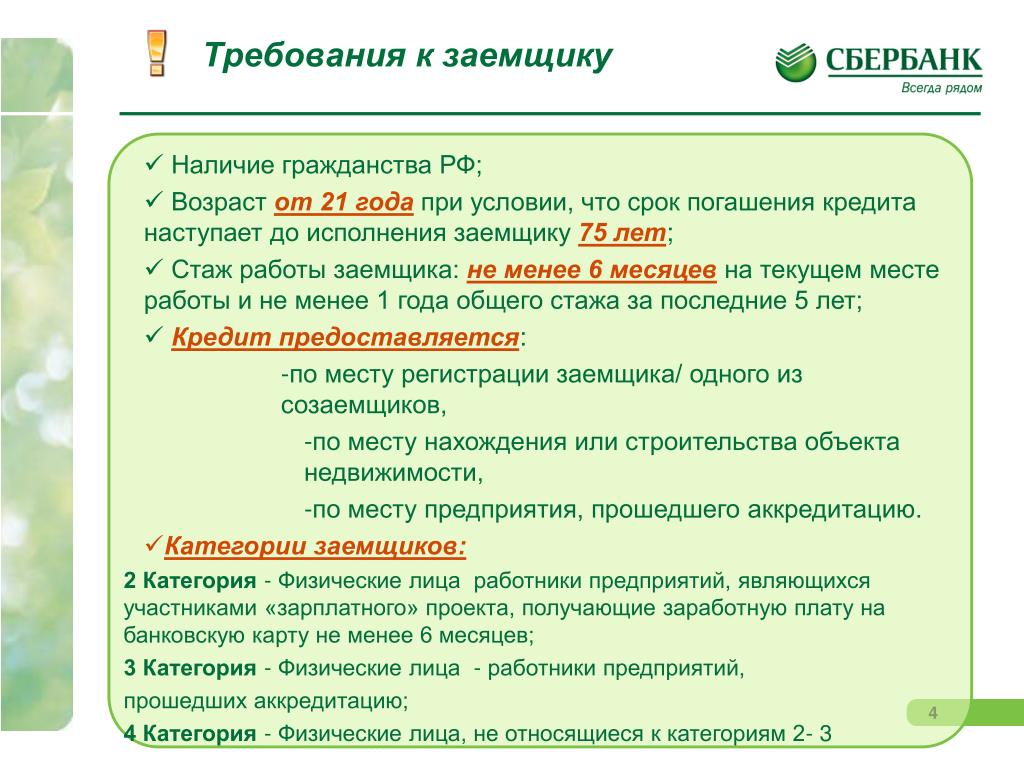

— Возраст от 21 до 60 лет. Возраст так называемого экономически активного населения. За пределами данной возрастной категории как в плюс, так и в минус, скорее всего, будет отказ в выдаче кредита.

— Наличие постоянного места работы и непрерывного трудового стажа на последнем месте работы от полугода. Некоторые банки позволяют взять кредит и с меньшим стажем на последнем месте работы, но это обязательно отразится на размере процентов по кредиту в сторону увеличения. Для того чтобы рассчитывать на снижение процентной ставки, необходимо предоставить в банк справку с места работы, подтверждающую доход (2-НДФЛ). Если у вас есть дополнительные источники заработка, которые вы можете подтвердить документально, то обязательно это сделайте. Все эти справки являются гарантией вашей платёжеспособности, поэтому они обязательно будут приняты банком во внимание.

— Наличие контактного телефона (мобильного, стационарного рабочего). У некоторых банков это обязательное условие кредитования, иначе отказ.

— Наличие хорошей кредитной истории будет являться залогом получения кредита в банке. Банк очень щепетильно относится к этой информации, ведь она является индикатором финансовой дисциплины заёмщика: насколько полно и в срок он выполняет свои обязательства. Кредитная история хранится в БКИ. Вы один раз в год можете бесплатно запросить у БКИ выписку, чтобы ознакомиться со своей кредитной историей. На неё влияют не только выплаты по кредитам, но и оплата коммунальных услуг в срок, налогов, штрафов и пр. Кредитная история должна быть положительная, тогда у вас есть все шансы получить кредит на выгодных условиях. Напротив, плохая кредитная история может являться основанием в отказе для получения кредита.

На неё влияют не только выплаты по кредитам, но и оплата коммунальных услуг в срок, налогов, штрафов и пр. Кредитная история должна быть положительная, тогда у вас есть все шансы получить кредит на выгодных условиях. Напротив, плохая кредитная история может являться основанием в отказе для получения кредита.

Следует отметить, что зачастую оформить потребительский кредит в банке на выгодных условиях могут потребители, которые уже являются клиентами этого банка.

Одним из наиболее привлекательных банков для оформления потребительского кредита является Ситибанк (www.citibank.ru): привлекательные условия и оптимальные сроки кредитования, оперативное принятие решения по кредитной заявке, которую, кстати, можно заполнить на сайте банка, различные возможности снижения процентной ставки по кредиту, условия кредитного договора в отрытом доступе на сайте банка, отсутствие скрытых комиссий. Потребительский кредит Ситибанка – это выгодно, удобно, просто.

Статья размещена на правах рекламы.

Памятка заемщика по потребительскому кредиту

I. Решение о получении потребительского кредита — ответственное решение

Потребительский кредит — это кредит, предоставляемый банком на приобретение товаров (работ, услуг) для личных, бытовых и иных непроизводственных нужд.

Получение кредита предполагает обязанность вернуть в установленные кредитным договором сроки основную сумму долга (сумму, которая была получена от банка), а также уплатить проценты за пользование кредитом.

Часто условиями кредитного договора также предусматривается необходимость осуществления иных платежей, связанных с получением и погашением кредита, в пользу банка (комиссии за рассмотрение документов на получение кредита, открытие и ведение банковского счета, осуществление переводов денежных средств и т.п.), а также в пользу третьих лиц (платежи, связанные с договорами страхования, залога, перевода средств через отделения связи или иные банки и т.

Если какие-либо предусмотренные кредитным договором платежи не осуществляются или осуществляются несвоевременно и/или не в полном объеме, банком может быть предъявлено требование об уплате неустойки (штрафа, пени). О праве банка предъявлять такое требование, как правило, сказано в кредитном договоре.

Перед принятием решения о получении потребительского кредита оцените свои потребности в его получении, а также возможности по его своевременному обслуживанию (погашению), то есть какую сумму денежных средств исходя из Вашего бюджета Вы реально можете направить на уплату всех причитающихся платежей по кредиту.

II. Внимательно изучите всю информацию о кредите и условиях его обслуживания (погашения)

Для принятия решения о получении потребительского кредита следует получить от сотрудников банка исчерпывающую информацию об условиях, на которых осуществляется кредитование, в том числе обо всех без исключения платежах, связанных с получением кредита и его обслуживанием (погашением).

Помните! Ваше право на получение своевременной (до заключения кредитного договора), необходимой и достоверной информации закреплено федеральным законодательством (статья 10 Закона Российской Федерации «О защите прав потребителей», статья 30 Федерального закона «О банках и банковской деятельности»*). К такой информации в том числе относятся: размер кредита, график его погашения, полная стоимость кредита в процентах годовых (в расчет пол ной стоимости кредита включаются Ваши платежи по кредиту, связанные с заключением и исполнением кредитного договора, в том числе платежи в пользу третьих лиц, определенных в кредитном договоре).

Внимательно изучите условия кредитования. Обратите внимание на содержащиеся в них ссылки на тарифы осуществления банком услуг. Запросите и изучите информацию об этих тарифах у сотрудников банка.

Принятию наилучшего решения может способствовать изучение предложений нескольких банков, выдающих потребительские кредиты. Полученная информация позволит Вам сравнить предложения по потребительским кредитам разных банков.

Полученная информация позволит Вам сравнить предложения по потребительским кредитам разных банков.

III. Внимательно изучите кредитный договор и другие документы

Не спешите подписывать документы. Перед подписанием кредитного договора тщательно изучите его. В этих целях, по возможности, возьмите кредитный договор домой, более внимательно изучите его условия, устанавливающие Ваши обязанности (обязательства, ответственность), убедитесь, что кредитный договор не содержит условий, о которых Вам не известно или смысл которых Вам не ясен.

Если какие-либо условия кредитования Вам не понятны, просите разъяснения и соответствующие документы у сотрудников банка, уточняйте интересующие Вас вопросы. Если Вы не получили необходимого разъяснения, лучше отложить принятие решения о получении кредита. Рекомендуем также сообщить о данном факте в территориальное учреждение Банка России, Ваша информация будет способствовать повышению качества надзора за банками и улучшению их работы.

Оставляя в банке заявление на получение кредита, обратите внимание, что такое заявление может быть Вашим предложением (офертой) заключить кредитный договор на условиях, предусмотренных этим заявлением. Принятие (акцепт) банком этого заявления будет означать заключение кредитного договора без дополнительного уведомления Вас о данном факте.

Внимательно изучив кредитный договор, ещё раз взвесьте все «за» и «против» получения кредита, спокойно оцените свои возможности по своевременному возврату кредита и уплате всех причитающихся платежей.

IV. Подписание кредитного договора — самый ответственный этап

Помните! Подписав кредитный договор (заявление-оферту), Вы соглашаетесь со всеми его условиями и принимаете на себя обязательства по их выполнению, в том числе по возврату в установленные сроки суммы основного долга и уплате всех причитающихся платежей, за неисполнение (ненадлежащее исполнение) которых банк будет вправе обратиться с иском в суд.

Подписывайте кредитный договор (иные документы банка), только если Вы уверены в том, что все его условия Вам понятны, Вы точно представляете, какие платежи и когда Вам необходимо будет произвести, и Вы убеждены, что сможете это сделать.

* Соответствующие положения статьи вступают в силу с 12 июня 2008 года.

| Наличные на любые цели | Нецелевой кредит наличными выручит при оплате, турпутевок, обучения, лечения, при покупке техники или даже авто и недвижимости. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. |

| Рефинансирование | Рефинансирование потребительского или ипотечного кредита, взятого в другом банке, позволит уменьшить процентную ставку или размер ежемесячного платежа. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. |

| Для госслужащих | Мы давно сотрудничаем с силовыми структурами, поэтому предоставляем Госслужащим особые условия кредитования. Для вас действует более выгодная ставка, а оформить кредит можно без залога и поручителей. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. |

| Под залог недвижимости | Наилучший вариант, когда необходима крупная сумма под оптимальный процент. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. |

| Под поручительство | Кредит под поручительство позволяет получить деньги на привлекательных условиях. Хорошая репутация заемщика и поручителя могут повысить шансы на одобрение заявки, если требуется крупная сумма, но нет возможности предоставить залог в виде движимого или недвижимого имущества. |

| Под залог автомобиля | Кредит под залог авто пойдет в ситуации, когда требуется существенная сумма денег и важно повысить вероятность положительного решения по заявке. Автомобиль, даже находясь в залоге, остается в вашем распоряжении, вам не придется отказываться от привычных поездок на работу или за город. |

Потребительский кредит

При оформлении потребительского кредита Вы берете на себя дополнительные финансовые обязательства.

Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней1, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

Преимущества- финансовая поддержка для Вас и Ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита.

Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Страховая сумма равна первоначальной сумме кредита.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования Вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

1Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16.08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

Страница не найдена

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Греф допустил ужесточение требований по выдаче потребительских кредитов :: Финансы :: РБК

Это будет касаться соотношения текущих платежей к доходу домохозяйства, уточнил он. С 1 октября Центробанк вводит для банков требования учитывать при выдаче потребкредитов долговую нагрузку заемщика

С 1 октября Центробанк вводит для банков требования учитывать при выдаче потребкредитов долговую нагрузку заемщика

Герман Греф (Фото: Екатерина Кузьмина / РБК)

В России могут ужесточить условия выдачи потребительских кредитов. Такое мнение выразил глава Сбербанка Герман Греф, сообщает «Интерфакс».

«Будут, и сегодня есть, ограничения, они могут быть ужесточены. Это касается соотношения текущих платежей к доходу домохозяйства», — сказал предправления кредитной организации.

Он напомнил, что согласно новым правилам при достижении домохозяйствами установленных пределов им нельзя будет получать кредиты. Тем не менее он заметил, что запретить выдачу таких кредитов нельзя.

ЦБ введет для банков новые ограничения по выдаче потребкредитовС 1 октября российские банки станут учитывать при выдаче необеспеченных кредитов долговую нагрузку заемщика. Новую шкалу кредитования определил Центробанк. Регулятор, в свою очередь, введет специальные надбавки к коэффициентам риска, которые будут кроме долговой нагрузки учитывать показатель полной стоимости кредита.

Новую шкалу кредитования определил Центробанк. Регулятор, в свою очередь, введет специальные надбавки к коэффициентам риска, которые будут кроме долговой нагрузки учитывать показатель полной стоимости кредита.

5 законов о потребительском кредите, с которыми вы должны знать

Есть несколько законов, регулирующих ваши права в кредитном мире. Если вы не являетесь юристом, вы, вероятно, не прочитаете текст каждого из этих законов. Вы должны как минимум знать законы и свои права. Знание своих прав и обязанностей кредиторов, кредиторов и других предприятий в кредитной индустрии поможет вам узнать, как правильно реагировать на возникающие вопросы.

Закон о равных кредитных возможностях

ECOA не позволяет кредиторам дискриминировать людей или бизнес на основе нефинансовых факторов.ECOA — один из немногих важных законов о защите прав потребителей, который применяется к предприятиям и потребителей — большинство других применяется только к потребителям. ECOA говорит, что кредитор не может препятствовать вам подавать заявление или дискриминировать вас на основании факторов, которые включают:

- Гонка

- Цвет

- Религия

- Семейное положение

- Возраст (если вы не слишком молоды, чтобы подписывать контракт)

- Получает ли заявитель государственную помощь

Кредиторы могут запросить эту информацию в определенных ситуациях, но эта информация не может использоваться для принятия решения о предоставлении кредита и не может использоваться для определения условий для утвержденных заявителей.Например, кредиторы не могут назначать процентные ставки в зависимости от возраста заявителя.

ECOA ограничивает информацию, которую кредиторы могут запрашивать о супруге заявителя, только в определенных ситуациях, например, при совместной заявке, когда вы полагаетесь на доход своего супруга для оплаты счета, или на заявителей, поданных в государствах с общинной собственностью. Кредитору не разрешается спрашивать, является ли заявитель вдовцом или разведен. Могут использоваться только термины «женатый», «не состоящий в браке» и «разлученный».

Кредитору не разрешается спрашивать, является ли заявитель вдовцом или разведен. Могут использоваться только термины «женатый», «не состоящий в браке» и «разлученный».

ECOA применяется ко всем предприятиям, которые регулярно предоставляют кредиты, и предприятиям, например, ипотечным брокерам, которые просто организуют финансирование.

Согласно ECOA, кредиторы должны направлять объяснения заявителям, чья заявка на получение кредита отклонена. Объяснение должно быть дано в течение 60 дней с момента принятия решения и должно включать конкретные причины решения.

Если вам предложили менее выгодные условия, вы имеете право знать, почему, но только в том случае, если вы отказываетесь от них.

Закон о честной кредитной отчетности

FCRA определяет, как можно собирать и использовать информацию о потребительских кредитах.Он управляет такими кредитными бюро, как Equifax, Experian и TransUnion, а также другими агентствами по отчетности потребителей.

Согласно FCRA, вы имеете право просматривать свой кредитный отчет по запросу. Вы можете получить одну бесплатную копию своего кредитного отчета от каждого агентства по отчетности потребителей.

Три основных кредитных бюро предоставляют бесплатный годовой кредитный отчет на сайте AnnualCreditReport.com.

Вы имеете право на получение точного кредитного отчета и можете оспаривать ошибки в кредитных бюро, которые обязаны исследовать оспариваемую вами информацию.После получения вашего спора и расследования кредитное бюро должно исправить или удалить неточную информацию.

В зависимости от типа информации устаревшая отрицательная информация должна быть удалена из вашего кредитного отчета через семь-десять лет.

Инструкции для поставщиков информации

FCRA также дает конкретные инструкции для компаний, которые сообщают информацию в кредитные бюро и агентства по отчетности потребителей. Этим компаниям не разрешается сообщать неточную информацию, они должны сообщать вам, была ли отправлена отрицательная информация в кредитные бюро, должны обновлять неточную информацию, которая была ранее предоставлена кредитным бюро, и не могут сообщать ни о каких учетных записях, о которых вы их уведомили. являются результатом кражи личных данных.Взаимодействие с другими людьми

являются результатом кражи личных данных.Взаимодействие с другими людьми

Доступ к кредитному отчету

Вы имеете право знать, кто имел доступ к вашему отчету о кредитных операциях. Эта информация не будет отправляться вам автоматически, но будет включена в отдельный раздел вашего отчета о кредитных операциях, специально предназначенный для запросов.

Неблагоприятное действие и нарушение прав

У вас есть право знать, была ли информация, указанная в вашем кредите, была использована против вас. Если вы подаете заявку на получение кредита и вам отказали из-за информации в вашем кредитном отчете, компания должна уведомить вас, указать причины, по которым вам было отказано, и проинформировать вас о вашем праве просмотреть бесплатную копию кредитный отчет, использованный при принятии решения.Взаимодействие с другими людьми

Вы можете подать в суд на компании, которые нарушают ваши права в соответствии с FCRA. Вы можете подать иск в федеральный суд на сумму до 1000 долларов или сумму фактического ущерба.

Закон о справедливой практике взыскания долгов

FDCPA не имеет прямого отношения к вашему кредиту, но он определяет, что могут делать сторонние сборщики долгов (которые имеют некоторое влияние на ваш кредит), когда они взыскивают с вас долг. Закон применяется к личным долгам, а не к долгам бизнеса. FDCPA — это федеральный закон, который применяется ко всем сторонним сборщикам долгов, даже к поверенным по сбору долгов, независимо от штата, в котором работает сборщик долгов.В большинстве штатов действуют отдельные законы о взыскании долгов.

FDCPA применяется к сторонним сборщикам долгов, а не к компании, с которой вы изначально создали долг.

Ограничения связи

Если сборщик долгов связывается с кем-то из ваших знакомых — другом или членом семьи — чтобы получить информацию о вас, чтобы они могли связаться с вами, сборщику не разрешается раскрывать, что они собирают долг.

Закон FDPCA определяет, когда сборщики долгов могут связаться с вами — с 8 до 8 часов утра.м. и 21:00 если вы не дали им разрешения позвонить вам в другое время.

Вы можете запретить сборщикам долгов звонить вам, отправив им письменное письмо о прекращении и воздержании, сообщающее им, что вы хотите, чтобы их звонки прекратились.

Запрещенные методы сбора и нарушения или права

Когда они взыскивают с вас долг, сборщики не могут делать ложные заявления, угрожать вам, беспокоить вас, постоянно звонить вам, чтобы раздражать вас, или угрожать предпринять какие-либо юридические действия, которые им не разрешено делать или которые они не собираются сделать.Например, коллектор не может угрожать подать на вас в суд, если ему не разрешено подать на вас в суд или если он не планирует подавать в суд на вас.

Согласно FDPCA, вы имеете право подать в суд на сборщика долгов, который нарушает ваши права. Вы можете получить до 1000 долларов в дополнение к фактическим убыткам и гонорарам адвокатам.

Закон о кредитовании «Правда в кредитовании»

TILA определяет, какая информация должна быть раскрыта потребителям, которым предлагаются кредитные продукты, включая личные кредитные карты и ссуды.Закон распространяется на деловые или коммерческие кредитные карты и ссуды. Согласно TILA, кредитор должен раскрывать:

- Годовая процентная ставка

- Финансовые сборы, включая сборы за подачу заявления, штрафы за просрочку платежа и штрафы за досрочное погашение

- Объем финансирования

- График платежей

- Общая сумма погашения в течение срока кредита

Эти данные не только должны быть представлены потребителю до того, как он подпишет кредит, но также должны быть четко указаны в счетах.Взаимодействие с другими людьми

TILA не ограничивает сумму процентов, которые могут быть начислены, и не указывает, должен ли предоставляться кредит. Он просто требует, чтобы кредиторы заранее сообщали, сколько будет стоить кредит для потребителя.

Стоимость кредитной карты

С годами в TILA были внесены поправки, чтобы он продолжал защищать потребителей. В 2009 году Закон о кредитных картах внес значительные изменения в закон, требующие от эмитентов кредитных карт раскрывать информацию о ценах на кредитные продукты при выпуске новых кредитных карт.Другие требования в соответствии с Законом о кредитных картах включают:

- Компании, выпускающие кредитные карты, должны учитывать способность потребителя погашать, прежде чем выпускать новую кредитную карту или повышать кредитный лимит для существующей

- Предупредить потребителей за 45 дней до повышения процентной ставки

- Отправлять выписки по счетам за 21 день до срока оплаты

- Укажите стоимость минимальных платежей и время, необходимое для погашения остатка с минимальным платежом

- Взимайте комиссию за превышение лимита только в том случае, если владелец карты согласился на обработку сверхлимитных транзакций

- Не предлагать материальных стимулов, таких как футболки или подарки, в обмен на студентов колледжей, которые подписываются на кредитную карту.

Защита от недобросовестной практики выставления счетов

Закон о справедливом выставлении счетов защищает потребителей от недобросовестной практики выставления счетов и дает потребителям право в письменной форме оспаривать ошибки в своих платежных ведомостях.Пока расследуется ошибка при выставлении счета, потребитель не обязан платить оспариваемую сумму и не может быть наказан за удержание платежа по оспариваемым суммам.

Закон о кредитных ремонтных организациях

Потребители, которые рассматривают возможность использования услуг компании по ремонту кредитов, должны знать, как закон защищает их. CROA применяется к любому физическому или юридическому лицу, которое принимает деньги в обмен на улучшение вашего кредита.

Запрещенные методы ремонта кредита

Согласно CROA компании по ремонту кредитов не могут лгать вашим кредиторам о вашей кредитной истории. Они также не могут побуждать вас лгать нынешним или будущим кредиторам.

Они также не могут побуждать вас лгать нынешним или будущим кредиторам.

Компаниям по ремонту кредитов запрещено изменять вашу личность в попытке получить новую кредитную историю.

Компания должна быть полностью честной в отношении предоставляемых вам услуг. Они не могут искажать информацию о том, что предоставляют вам.

Вам не следует предлагать оплатить услуги до того, как они будут оказаны.

Все компании по ремонту кредитов должны предоставить вам информацию, в которой подробно описывается ваше право на получение отчета о кредитных операциях и самостоятельно оспаривать неточную информацию.Взаимодействие с другими людьми

Требования к контактам и отказ от прав

Компания по ремонту кредитов, прежде чем оказывать вам какие-либо услуги, должна заключить с вами контракт и предоставить вам 3-дневный период «охлаждения» после того, как вы подписали контракт. Вы можете расторгнуть договор в течение трех дней без комиссии за отмену.

Любая компания, которая просит вас отказаться от ваших прав по CROA, нарушает закон. Любой отказ, который вы подписываете, недействителен и не будет принудительно исполнен.

Работа с предприятиями, нарушающими закон

Вы можете пожаловаться в Бюро финансовой защиты потребителей на большинство финансовых компаний, нарушающих эти права.При наличии достаточного количества жалоб CFPB может наложить штраф или штраф на компанию и даже может потребовать от компании произвести полный или частичный возврат средств.

В Федеральную торговую комиссию и генерального прокурора штата или другие организации вы можете подать жалобу на компании, нарушающие закон.

Если вы считаете, что вам причитаются убытки, проконсультируйтесь с юристом, чтобы узнать, как подать иск против компании, нарушившей ваши права.

Experian 2020 Consumer Credit Review

Когда американцы вступили в 2020 год, экономика — если судить по потребительской уверенности, расходам и показателям фондового рынка — процветала. Однако через два месяца в году страну поразил кризис COVID-19, и экономика скатилась на территорию, невиданную со времен Великой рецессии.

Однако через два месяца в году страну поразил кризис COVID-19, и экономика скатилась на территорию, невиданную со времен Великой рецессии.

Пандемия коронавируса и связанные с этим приказы о разрешении на использование дома и другие ограничения привели к рекордной безработице, резкому падению фондового рынка, экономической неопределенности и закрытию тысяч предприятий по всей территории США

Несмотря на эти проблемы и, возможно, частично из-за принятых мер по оказанию помощи Чтобы бороться с экономическими последствиями кризиса, некоторые потребители заметили улучшение некоторых аспектов своего финансового положения с начала пандемии.Среднее значение по стране FICO ® Score увеличилось на семь пунктов в этом году, что является самым большим ежегодным улучшением, по крайней мере, за десятилетие.

Основные компоненты кредитного рейтинга, такие как использование кредита и история платежей, также изменились в лучшую сторону, при этом средний коэффициент использования и просроченные платежи снижаются рекордными темпами. Улучшения такого рода улучшают общее кредитное здоровье потребителей и могут привести к повышению баллов за короткий период времени.

В рамках нашего постоянного анализа кредита и долга в США.S., Experian проанализировал данные кредитного отчета, чтобы увидеть, как изменились кредитные рейтинги за последний год, и понять, какое влияние пандемия оказала на кредитную историю. В этом анализе ежегодно сравниваются репрезентативные данные за 2019 год с самыми последними данными за третий квартал (3 квартал) 2020 года.

Читайте наши идеи и анализ.

Средняя кредитная оценка в США достигла рекордного уровня

Несмотря на общий экономический спад, средняя оценка по FICO ® в США.Согласно данным Experian за третий квартал 2020 года, S. поднялась на 1% (семь баллов), достигнув рекордной отметки в 710 баллов. По сравнению со средним ростом за последние 10 лет, рост в 2020 году является необычно высоким.

Источник: Experian

За последнее десятилетие средний показатель FICO ® вырос примерно на один пункт в год. До 2020 года наибольшее увеличение количества баллов в период с 2015 по 2016 год составило 3,8 балла.

В 2020 году 69% американцев имели «хороший» кредитный рейтинг 670 или выше.Это улучшение на 3 процентных пункта по сравнению с прошлым годом и показывает, что недавний рост оценок помогает многим американцам переместить свои кредиты на более благоприятную территорию.

«Количество пропущенных платежей сокращается, уровень потребительского долга снижается, и этому способствуют значительные шаги, предпринятые как правительством [с] расходами на стимулирование, так и частным сектором [с] соглашениями о выплатах кредиторам, чтобы помочь потребителям, пострадавшим от COVID-19. тенденция средней оценки », — говорит Том Куинн, вице-президент по оценке FICO.

Одна треть рейтинга FICO

® Десятилетия выросла в 2020 годуОглядываясь назад, можно сказать, что средний кредитный рейтинг увеличился за девять из последних 10 лет, поскольку потребители постепенно улучшили общее управление долгом после Великой рецессии. И хотя оценки имеют положительную тенденцию, почти треть прироста, наблюдавшегося за последнее десятилетие, пришлась на только 2020 год.

С 2010 по 2020 год средний балл FICO ® в США вырос на 21 балл, или 3.1%, по данным Experian. Одна треть этого роста — семь пунктов, что составляет увеличение на 1% — произошла в течение прошлого года, что подчеркивает масштабы изменений, зафиксированных в 2020 году.

Как уже упоминалось, большая часть этого роста, вероятно, может быть отнесена к изменениям в использовании кредита , задолженность по кредитным картам и уровень просрочек — все они улучшились с начала пандемии. Хотя кризис еще не закончился и все окончательные экономические последствия еще предстоит осознать, первоначальные данные показывают, что — по крайней мере, пока — многим потребителям удалось оградить свой личный кредит от более широкого экономического спада.

«Это был выдающийся год по многим причинам. С точки зрения кредита, потребители, похоже, преуспели, несмотря на пандемию и экономические потрясения», — говорит Род Гриффин, старший директор по коммуникациям Experian. «Однако я думаю, что нам нужно быть осторожными в отношении того, останутся ли эти цифры высокими или будут снижаться по мере истечения срока действия планов экономического стимулирования и условий оплаты на основе COVID-19».

Падение использования кредитов, просрочка ведет к росту рейтинга

Из пяти основных факторов, влияющих на кредитные рейтинги, история платежей является наиболее важной, составляя 35% балла человека по шкале FICO ® .Использование кредита, представляющее собой сумму доступного возобновляемого кредита в использовании по сравнению с кредитными лимитами, является вторым по важности значением, составляющим 30% балла. Обновление этих факторов может изменить кредитный рейтинг, в результате чего он будет повышаться или понижаться в зависимости от изменений.

В 2020 году потребители сократили задолженность по кредитным картам — наиболее распространенную форму возобновляемой задолженности — на 14%. Это, в свою очередь, повлияло на средний показатель использования кредитов, который упал на 3,5 процентных пункта с 28,8% в 2019 году до 25.3% в 2020 году. Неясно, что побудило американцев выплатить долг по кредитной карте, но влияние явно отразилось на улучшении среднего кредитного рейтинга.

Источник: Experian

Наряду с уменьшением задолженности по кредитным картам потребители сократили среднее количество счетов, о которых сообщается как поздно (уровень просрочек). С 2019 года средний процент счетов с просрочкой от 90 до 180 дней (DPD) снизился на 53%. Согласно данным Experian, процент всех аккаунтов DPD от 30 до 59 снизился на 37%, а процент аккаунтов от 60 до 89 DPD снизился на 36%.

Хотя снижение показателей просрочки является значительным, базовая процентная доля просроченных счетов относительно невелика. Например, в 2019 году процент аккаунтов с 60 по 89 DPD составлял всего 0,44%. Снижение на 36% в 2020 году привело к этому коэффициенту до 0,28% — большое падение, но все же относительно небольшая часть счетов.

Например, в 2019 году процент аккаунтов с 60 по 89 DPD составлял всего 0,44%. Снижение на 36% в 2020 году привело к этому коэффициенту до 0,28% — большое падение, но все же относительно небольшая часть счетов.

Источник: Experian

Хотя выявить единственную причину сокращения просрочек невозможно, некоторые из них могут быть связаны с тем, как определенные платежи по долгам сообщаются в результате принятия законодательства о COVID-19.

Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES), вступивший в силу в марте, предусматривал, среди прочего, единовременный платеж в размере 1200 долларов для многих американцев; увеличенные пособия по безработице; и предоставили руководство, которое побуждало кредиторов предоставлять жилье заемщикам, финансово пострадавшим от пандемии. Закон также приостановил погашение федеральных студенческих ссуд и включал в себя мандат, согласно которому ипотечные кредиторы разрешают некоторым потребителям временно отдавать свои ссуды на отсрочку.

Эти усилия могли дать потребителям возможность пострадать от кризисной передышки, но по мере изменения или истечения срока действия мер по оказанию помощи и продолжения пандемии может возникнуть тенденция к увеличению преступности.

Средний балл по FICO

® увеличился по всем штатамВ прошлые годы средний рост баллов по FICO ® в целом не обязательно означал средние показатели скалолазания в каждом штате. Ситуация изменилась в 2020 году, когда во всех 50 штатах и Вашингтоне, округ Колумбия, средний балл увеличился. Потребители в 25 штатах отметили, что средние оценки выросли больше, чем национальная норма в семь баллов. У остальных 26 человек в среднем увеличился как минимум на три пункта.

Источник: Experian

В Вашингтоне, Д.C., где в 2020 году наблюдался самый высокий всплеск по сравнению с другими странами, согласно данным Experian, средний балл FICO ® вырос на 10 пунктов. За Вашингтоном, округ Колумбия, последовали Аризона, Делавэр, Северная Каролина и Айдахо, как штаты, в которых наблюдался самый большой ежегодный рост показателя FICO ® . Почти все штаты, в которых наблюдалось наибольшее улучшение кредитного рейтинга, начали с оценок, близких к среднему по стране.

За Вашингтоном, округ Колумбия, последовали Аризона, Делавэр, Северная Каролина и Айдахо, как штаты, в которых наблюдался самый большой ежегодный рост показателя FICO ® . Почти все штаты, в которых наблюдалось наибольшее улучшение кредитного рейтинга, начали с оценок, близких к среднему по стране.

Источник: Experian

Потребители в Северной Дакоте испытали наименьшее увеличение средней оценки FICO ® среди штатов, всего на три балла в 2020 году.Тем не менее, это значительно больше, чем в 2019 году, когда в Северной Дакоте рост составил лишь пол-пункта. Южная Дакота, Гавайи, Небраска и Вермонт завершили список пяти штатов, в которых был зафиксирован самый низкий рост показателя FICO ® в 2020 году. Точно так же штаты, в которых наблюдался наименьший рост, имели кредитные рейтинги выше среднего.

Источник: Experian

В штатах с более низкими средними показателями наблюдался больший рост

Примечательным среди общенациональных показателей FICO ® был рост показателей в регионах, где потребители наблюдали повышение своих оценок выше среднего.В 2020 году в 25 штатах, в которых средний показатель FICO ® вырос более чем на семь пунктов (средний показатель по стране), в 2019 году совокупное начальное среднее значение составило 695. В остальных 26 штатах рост был ниже среднего. в 2020 году коллективный начальный балл составлял 720 в 2019 году.

Этот образец показывает, что штаты с обычно более низкими средними баллами в 2019 году способствовали более значительному росту в 2020 году. И наоборот, в штатах, где у потребителей были более высокие средние баллы, рост все еще происходил, но не с такой же силой.

В конечном итоге эту тенденцию можно рассматривать как положительную, потому что не только потребители с более высокими оценками улучшают свою кредитоспособность, но и те, кто в штатах с исторически более низкими оценками, также движутся вверх, причем с еще большей силой.

Все поколения увеличили свой средний балл FICO

®Хотя миллениалы технически являются самым густонаселенным поколением, бэби-бумеры по-прежнему остаются возрастной группой с наиболее кредитно-активными потребителями, поскольку они являются поколением с наибольшим числом кредитные отчеты в файле.

Миллениалы, второе по величине поколение, активно использующее кредитные ресурсы, значительно улучшили свои долги и кредиты второй год подряд, что, вероятно, в значительной степени способствовало росту среднего показателя FICO ® Score.

По данным Experian, с 2019 года миллениалы увеличили свой средний балл FICO ® на 11 пунктов. Они сделали это, увеличив при этом большую часть долга любой возрастной группы, увеличив общий средний остаток долга почти на 10 000 долларов.

Бесшумное поколение зафиксировало самый низкий средний прирост балла FICO ® , всего на один балл в 2020 году.Несмотря на наименьший рост, представители молчаливого поколения по-прежнему имеют самый высокий средний балл FICO ® среди любой возрастной группы — 758.

Источник: Experian (возраст на 2020 год)

Обзор потребительского долга США

Несмотря на то, что с 2019 года по некоторым категориям долга сальдо уменьшилось, по большинству видов долга в 2020 году наблюдался умеренный рост. Увеличились ссуды физических лиц, автокредиты и ипотечные кредиты, тогда как сальдо долга по кредитным картам и кредитной линии собственного капитала (HELOC) сократилось.

Источник: Experian

Долг по потребительским кредитным картам показал наибольшее снижение

- 75% взрослых в США имеют баланс кредитной карты более 0 долларов

- Средняя оценка FICO ® для человека, имеющего остаток на кредитной карте в 2020 году, составила 735.

- Доля счетов потребителей с кредитными картами 30 или более DPD снизилась на 29% в 2020 году.

В 2020 году кредитная карта балансы претерпели самые резкие изменения из всех видов долга, полностью изменив почти десятилетний период роста и снизившись на 14%.Кредитные карты — самая популярная форма долга: более 90% взрослого населения США имеют счет кредитной карты, указанный в их кредитном отчете.

Просроченные платежи по кредитным картам также уменьшились, и процент счетов потребителей, которые имеют 30 или более DPD, был уменьшен на 29% в 2020 году. Это изменение в просрочке платежей является резким изменением по сравнению с 2019 годом, когда процент счетов кредитных карт составлял 30 и более DPD увеличивается на 3%. Улучшение платежной истории такого масштаба — если оно будет продолжительным — может иметь длительные последствия для потребительских кредитных рейтингов.

Вообще говоря, возобновляемая задолженность (например, задолженность по кредитной карте) имеет больший вес, чем задолженность в рассрочку в FICO ® Scores. Тенденция к снижению остатков на кредитных картах также ведет к снижению коэффициентов использования оборотных средств, что положительно влияет на средние результаты FICO ® Score.

Рост личных кредитов замедлился по сравнению с рекордным прошлогодним максимумом

- 22% взрослого населения США имеют личный кредит.

- Средняя оценка по FICO ® для лиц, получивших личный заем, в 2020 году составила 689.

- Доля счетов индивидуальных ссуд 30 и более DPD снизилась на 27% в 2020 году.

Несмотря на рост на 12% в 2019 году, остатки по личным кредитам выросли в 2020 году меньше всего — всего на 1%. Остатки по личным кредитам занимают последнее место по сравнению с другими видами задолженности, при этом в третьем квартале 2020 года потребители должны в среднем 16 458 долларов США. По всей стране почти четверть взрослого населения имеет личный кредит.

На личных ссудных счетах также произошло резкое сокращение просрочек, при этом процент ссуд 30 и более DPD упал на 27% в 2020 году. Хотя просрочки по личным кредитам в 2019 году также снизились (-2%) по сравнению с предыдущим годом, это падение было на 25 процентных пунктов выше в 2020 году.

Хотя просрочки по личным кредитам в 2019 году также снизились (-2%) по сравнению с предыдущим годом, это падение было на 25 процентных пунктов выше в 2020 году.

Автоматический рост долга остается стабильным

- 62% взрослого населения США имеют автокредиты.

- Средний балл FICO ® для лиц с остатком автокредитования в 2020 году составил 712.

- Процент счетов потребителей по автокредиту 30 или более DPD снизился на 22% в 2020 году.

Автодолги — второе самый популярный вид кредита, и более половины взрослого населения страны имеют автоматический счет, указанный в их кредитных отчетах.Средний долг потребительских автомобилей в 2020 году увеличился одним из самых скромных — всего на 2% — столько же, сколько и в прошлом году.

Процент потребительских автокредитов 30 и более DPD снизился на 22% в 2020 году. Это снижение является противоположностью 2019 года, когда этот показатель увеличился на 1%. В отличие от других видов долга, автокредиты не получили каких-либо радикальных правительственных указаний, направленных на облегчение потребительского долга во время пандемии. Любые решения об изменении погашения автокредитов — где и когда это происходило — принимались на усмотрение отдельных кредиторов.Кроме того, выплаты по ипотеке и студенческой ссуде могли также способствовать способности потребителей своевременно производить платежи за автомобили.

Максимально увеличился остаток студенческой ссуды

- 14% взрослого населения США имеют студенческую ссуду.

- Средний балл по FICO ® для человека, имеющего остаток студенческой ссуды в 2020 году, составлял 689.

- Процентная доля счетов по студенческой ссуде 30 или более DPD снизилась на 93% в 2020 году.

Остатки по студенческой ссуде увеличились. самый значительный скачок в 2020 году, когда средний долг потребителей увеличится на 9%.Во многом это связано с приостановкой выплаты федерального студенческого кредита, которая была включена в Закон о CARES и впоследствии продлена до 31 января 2021 года. При меньшем количестве людей, активно выплачивающих студенческий долг, средний остаток будет расти по мере того, как другие будут добавлять новые кредиты.

При меньшем количестве людей, активно выплачивающих студенческий долг, средний остаток будет расти по мере того, как другие будут добавлять новые кредиты.

Уровень просрочек по студенческим займам резко упал, при этом процентная доля счетов 30 или более DPD снизилась на 93% в 2020 году. Однако важно рассматривать это число в контексте, поскольку введенные автоматические приспособления, очевидно, сыграли важную роль в уронить.

Закон CARES (и его последующие продления) приостановил выплату всех федеральных студенческих ссуд, фактически поставив эти счета в подвешенное состояние. Во время паузы счета студенческих ссуд сообщаются как текущие, хотя никаких платежей не требуется. Как только начнется погашение, просрочки могут снова начать расти.

HELOCs Один из двух долгов, которые должны уменьшить остаток

- 12% взрослого населения США имеют HELOC.

- Средняя оценка по FICO ® для человека с HELOC в 2020 году составила 777.

- Доля потребительских счетов HELOC 30 или более DPD снизилась на 26% в 2020 году.

Потребительский долг HELOC был одним из двух типов долгов, остатки которых сократились в 2020 году. Балансы HELOC сократились на 7% по сравнению с 2019 годом. , когда эти остатки сократились на 4%. Средний кредитный рейтинг среди потребителей с HELOC был самым высоким среди всех типов долгов — почти на 70 пунктов выше, чем средний балл FICO ® в США

Как и большинство других долгов, просрочки по HELOC сократились на 26% в 2020 году.По сравнению с 2019 годом, когда это соотношение упало на 6%, процентная доля счетов 30 или более DPD упала на 20 процентных пунктов в 2020 году.

Ипотечный долг вырос на 2% в 2020 году

- 44% взрослого населения США имеют ипотеку.

- Средний балл по FICO ® для лиц, имеющих ипотеку в 2020 году, составил 753.

- Процент ипотечных счетов потребителей 30 или более DPD снизился на 46% в 2020 году.

Ипотечная задолженность представляет собой самую большую непогашенную задолженность в U.S., а в 2020 году потребительские балансы выросли на 2% — такими же темпами они росли с 2018 по 2019 год. Несмотря на пандемию, потребители по всей стране по-прежнему покупали дома, многие из которых подпитывались рекордным падением процентных ставок, сопровождавшим экономический спад. Почти половина взрослого населения США имеет ипотеку, и средний балл FICO ® среди этих домовладельцев более чем на 40 пунктов выше, чем в среднем по стране.

Ипотечные счета показали второе по величине сокращение счетов 30 и более DPD, упав на 46% в 2020 году.По сравнению с падением в 2019 году по сравнению с предыдущим годом на 6%, улучшение в 2020 году для 30 или более аккаунтов DPD является значительным.

Вероятно, это связано с тем, что Закон CARES и другое вмешательство правительства предоставили облегчение для ипотечных заемщиков, дав тем, кто пострадал от COVID-19, право требовать отсрочки платежа. Во время снисходительности было оговорено, что ипотечные счета не могут быть сообщены кредитным бюро отрицательно, что помогло защитить потребительские кредитные рейтинги.

Меньшее количество потребителей имело субстандартный кредит в 2020 году

Одним из последствий повышения среднего балла FICO ® в 2020 году стало сокращение количества потребителей с субстандартным кредитом.Это обозначение обычно присваивается тем, у кого оценка от 580 до 669, но для целей этого анализа мы включаем всех потребителей с оценкой ниже 670.

С 2019 года доля потребителей с рейтингом subprime снизилась с 33,8% до 30,9% — падение почти на 3 процентных пункта. Это улучшение является значительным и в три раза больше, чем улучшение между 2018 и 2019 годами, когда это соотношение снизилось менее чем на 1 процентный пункт.

Среди людей, включенных в категорию субстандартных кредитов, средний балл FICO ® вырос с 578 до 583 в 2020 году. Это увеличение на 5 пунктов согласуется с национальным ростом, но иллюстрирует глубину изменений, происходящих по всей стране.

Это увеличение на 5 пунктов согласуется с национальным ростом, но иллюстрирует глубину изменений, происходящих по всей стране.

Обычно обозначения subprime используются кредиторами для выявления потребителей, которым может быть труднее полностью и своевременно выплатить свой долг. В то время как некоторые кредиторы работают с субстандартными заемщиками, другие — нет, и наличие баллов в диапазоне субстандартных кредитов может ограничить получение кредита некоторыми заемщиками.

Тот факт, что улучшение кредитных рейтингов в 2020 году коснулось клиентов с более низким кредитным диапазоном, особенно важен, поскольку доступ этих людей к кредитным ресурсам мог быть сильно ограничен.Улучшение кредитного рейтинга в их ситуации может открыть ранее закрытые двери для кредитных возможностей.

Кредитные тенденции в времена перемен

Это нельзя отрицать, что потребители добились исторических успехов в улучшении их кредит в 2020 году Но как COVID-19 пандемия продолжается, важно иметь в виду, что эти тенденции могут измениться.

Большая часть улучшений, произошедших в 2020 году, произошла в течение нескольких месяцев, что означает, что изменения в кредитных рейтингах произошли быстрее, чем обычно.Это также означает, что изменения могут быть быстро отменены, если потребители будут испытывать постоянные экономические трудности и изменится их базовая информация о кредитных отчетах.

Поскольку меры финансовой защиты, связанные с коронавирусом, продолжают меняться, данные, передаваемые в кредитные бюро, могут меняться по мере обновления счетов. Без достаточных мер правительства или кредитора потребители, изо всех сил пытающиеся выполнить свои долговые обязательства, могут отстать в ближайшие месяцы.

В этом анализе рассматриваются самые последние (на дату публикации) данные за третий квартал 2020 года и сравниваются их с годовым снимком за 2019 год и другие указанные годы.Со временем мы продолжим отслеживать изменения в кредитных отчетах потребителей и будем предоставлять обновления, когда произойдут заметные изменения.

Определение Закона о защите потребительских кредитов

Что такое Закон о защите потребительских кредитов?

Закон о защите потребительских кредитов (CCPA) — это часть федерального законодательства, обеспечивающая защиту потребителей от кредиторов. Принятый в 1968 году закон требует от кредиторов объяснять фактическую стоимость заимствования денег в терминах, понятных потребителю.CCPA включает несколько важных законов, в том числе Закон о правде в сфере кредитования, Закон о справедливой кредитной отчетности и Закон о справедливой практике взыскания долгов.

Более глубокое определение

CCPA был первым федеральным законом о защите прав потребителей и содержал несколько законов, регулирующих определенные аспекты кредитной индустрии. В разделе I закона описывается, как кредиторы объясняют заемщикам условия ссуды. Раздел III содержит федеральные руководящие принципы по увеличению заработной платы. Раздел VI содержит инструкции для кредитных агентств.

- Закон о правде в кредитовании: Закон о правде в кредитовании, являющийся частью первоначального законодательства, защищает потребителей от обманчивой рекламы и несправедливых методов выставления счетов. Согласно этому закону, также известному как Раздел I, кредиторы должны предоставить потребителям полную стоимость ссуды, чтобы они могли поискать наиболее подходящий для своего финансового положения ссуду. Закон регулирует, как кредиторы рекламируют свои кредитные продукты, и строго запрещает практику поощрения заемщиков к выбору кредитов, которые приносят пользу кредитору, за счет потребителя.Это дает потребителям право на расторжение, которое дает им до трех дней, чтобы изменить свое мнение о ссуде после подписания документов.

- Раздел III: Раздел III CCPA определяет руководящие принципы для работодателей, у которых есть сотрудники, подлежащие удержанию заработной платы. Он ограничивает размер удержания до 25 процентов дохода работника после вычета обязательного налога на заработную плату и подоходного налога, но позволяет удерживать до 50 процентов заработной платы для выплаты алиментов, налогов и судебных решений о банкротстве.

Согласно Разделу III, должник должен иметь постановление суда об установлении удержания заработной платы. Этот раздел также защищает работу сотрудника, поскольку работодатель не может уволить сотрудника с одним погашением долга.

Согласно Разделу III, должник должен иметь постановление суда об установлении удержания заработной платы. Этот раздел также защищает работу сотрудника, поскольку работодатель не может уволить сотрудника с одним погашением долга. - Закон о добросовестной кредитной отчетности: Закон о добросовестной кредитной отчетности регулирует, как агентства кредитной информации используют личную информацию потребителей. Согласно этому закону агентства кредитной информации должны сообщать потребителям, когда организация использует информацию из их файлов для отказа в предоставлении кредита или трудоустройстве, они должны исправлять неточную информацию и сообщать только текущую информацию.Это также дает потребителям право проверять свои файлы и защищать свою личную информацию.

Эти права включают следующее:

- Чтобы знать, какая информация находится в файле потребителя.

- Чтобы попросить кредитный рейтинг.

- Для оспаривания неточной информации.

- Дать согласие до того, как отчитывающееся агентство поделится информацией с работодателем.

- Для ограничения количества предварительно проверенных кредитных предложений, выданных на основании информации в кредитном отчете.

- Требовать возмещения убытков от нарушителей FCRA.

FCRA также определяет меры защиты жертв кражи личных данных и военнослужащих, находящихся на действительной военной службе. Эти меры защиты включают право запрашивать предупреждения о мошенничестве в файлах, которые сообщают кредиторам о потенциальной краже личных данных, право на бесплатную копию всей информации, содержащейся в кредитном файле, а также любых документов, касающихся мошеннических транзакций, и право запрашивать сообщающие агентства, чтобы удалить информацию, связанную с мошенническими транзакциями.

Пример Закона о защите потребительских кредитов

Заемщики видят один из эффектов CCPA каждый раз, когда они подают заявку на ссуду. Кредитор должен предоставить им Федеральную правду в заявлении о раскрытии информации о кредитовании, в котором четко указаны годовая процентная ставка по ссуде, финансовые расходы, сумма, профинансированная с помощью ссуды, и общая сумма, которую заемщик платит в конце ссуды. Это раскрытие также показывает точную сумму ежемесячных платежей в течение срока кредита.

Кредитор должен предоставить им Федеральную правду в заявлении о раскрытии информации о кредитовании, в котором четко указаны годовая процентная ставка по ссуде, финансовые расходы, сумма, профинансированная с помощью ссуды, и общая сумма, которую заемщик платит в конце ссуды. Это раскрытие также показывает точную сумму ежемесячных платежей в течение срока кредита.

Воспользуетесь ли вы своими правами согласно CCPA и сравниваете ли условия ипотечного кредита разных кредиторов? Используйте ипотечные калькуляторы Bankrate, чтобы проверить возможные варианты и подобрать ссуду, подходящую для вашего финансового положения.

Исследование законов о потребительском финансировании — новые данные о ростовщичестве

В рамках инициативы Vision 2020 CSBS созвала Консультативную группу по финтех-индустрии (FIAP), призванную поддержать более активные усилия государственных регулирующих органов по взаимодействию с компаниями, оказывающими финансовые услуги, вовлеченными в финтех. FIAP взаимодействует с Целевой группой CSBS по новым платежам и инновациям и другими государственными регулирующими органами для определения действенных шагов по совершенствованию государственного лицензирования, регулирования и недепозитарного надзора, а также для поддержки инноваций в финансовых услугах.

Группа выпустила ряд рекомендаций для государственных регулирующих органов, которые следует учитывать при оптимизации небанковского надзора. Эти рекомендации включали создание этого обзора законов о лицензировании потребительского финансирования с участием 50 штатов для справочного использования регулирующими органами, отраслью, группами потребителей и другими заинтересованными сторонами.

Информация, представленная в этом обзоре законов о лицензировании потребительского финансирования в 50 штатах, позволяет пользователям увидеть сходства и различия между схемами лицензирования во всех 50 штатах и Вашингтоне, округ Колумбия. C., и позволяет отрасли, особенно новым участникам, ясно видеть требования государственного соответствия. Кроме того, теперь обзор содержит исчерпывающий каталог законов штата о ростовщичестве, включая применимые допустимые процентные ставки.

C., и позволяет отрасли, особенно новым участникам, ясно видеть требования государственного соответствия. Кроме того, теперь обзор содержит исчерпывающий каталог законов штата о ростовщичестве, включая применимые допустимые процентные ставки.

ЗАКОНЫ О ПОТРЕБИТЕЛЬСКОМ ФИНАНСИРОВАНИИ

В исследовании выявляются требования штата к лицензированию и кредитованию для «потребительских кредитов», однако это может быть определено законодательными актами штата (обратите внимание, что до выплаты жалованья, кредитование прав собственности и другие более целевые типы лицензий не включены в исследование).Обзор законодательства штата включает в себя, какие виды деятельности приводят к выдаче лицензии на потребительский кредит, и применим ли закон к коммерческому кредитованию, а также отмечены основные лицензионные требования, установленные законом условия ссуд и ограничения на сборы и сборы.

ЗАКОНОДАТЕЛЬСТВО О ГОСУДАРСТВЕННОМ УРОВНЕ

Законные процентные ставки могут зависеть от кредитора, заемщика, суммы кредита и предмета сделки. Выберите ссылку из списка ниже, чтобы узнать о законах о процентных ставках для конкретного штата, включая максимальные ставки, штрафы и исключения из лимитов процентных ставок.Законы о ростовщичестве определяют максимальную процентную ставку, которая может взиматься с заемщиков, в зависимости от типов ссуд, которые они получают.

Ссылки и цитаты на полные законы штата также включены.

Информация, содержащаяся в обзоре законодательства о потребительском финансировании, была рассмотрена и проверена соответствующим государственным регулирующим органом. Государственная информация будет обновляться ежегодно.

Государственная информация будет обновляться ежегодно.

Чтобы начать работу, щелкните штат на карте ниже, чтобы открыть раскрывающееся меню требований к лицензии, условий ссуды, комиссий и сборов, а также законов штата о ростовщичестве.Также доступна интерактивная таблица для просмотра всех положений штата.

Кредит | ASIC — Австралийская комиссия по ценным бумагам и инвестициям

Вы здесь:

- Дом

- Нормативные ресурсы

- Кредит

Чтобы заниматься кредитной деятельностью, бизнес должен иметь кредитную лицензию или разрешение от кредитного лицензиата.

ASIC является национальным регулятором потребительского кредита и потребительской аренды в соответствии с национальным кредитным законодательством. Это законодательство включает:

- Национальный кредитный кодекс (который является Приложением 1 к Национальному закону о защите потребительских кредитов от 2009 г. (Национальный кредитный закон)), в котором содержатся требования к заключению, условиям и обеспечению соблюдения кредитных договоров и договоров потребительской аренды.

- Национальный закон о кредитовании, который содержит требования о том, что лица, связанные с потребителями, заключающими кредитные контракты или потребительскую аренду, должны иметь лицензию и соблюдать требования ответственного кредитования.

Людям, которые занимаются кредитной деятельностью, обычно требуется кредитная лицензия или разрешение от лицензиата. Сюда входят как кредиторы, так и арендодатели, а также другие лица, например финансовые брокеры.

«Кредитная деятельность» определяется в Национальном законе о кредите и включает деятельность, касающуюся кредитных договоров, потребительской аренды, ипотеки и гарантий, а также кредитных услуг.

25 сентября 2020 года Правительство объявило о предлагаемых реформах обязательств по ответственному кредитованию, содержащихся в главе 3 Закона о национальном кредите.Предлагаемые реформы изменят обязательства, которые применяются до вступления в кредитный продукт или предоставления кредитной помощи. Руководство ASIC, касающееся текущих обязательств по ответственному кредитованию, будет пересмотрено и обновлено, когда предложенные реформы будут завершены.

Кредитные справочники и информация

Мы выпустили подробное руководство и общую информацию, чтобы помочь вам понять процесс лицензирования кредита и ваши обязательства в соответствии с законодательством о кредитовании: см. Ссылки по теме.

Дополнительную информацию о лицензировании можно найти на страницах Кредитных лицензиатов.

Однако вам также может потребоваться профессиональный совет о том, как закон применяется в вашей ситуации.

Вам может не понадобиться австралийская кредитная лицензия, если вы подпадаете под освобождение в соответствии с законодательством или если ASIC предоставила помощь. См. Нормативное руководство 51 Applications for Relief (RG 51) для получения дополнительной информации о приложениях для разгрузки.

Информация для потребителей и заемщиков о разумном использовании кредита и управлении долгом, а также о том, что делать в случае возникновения финансовых трудностей, доступна на веб-сайте Moneysmart.

Чтобы подать жалобу в ASIC по поводу кредитного продукта или услуги, прочтите информацию о том, как подать жалобу.

Кредитные регистры

Вы можете бесплатно искать и просматривать следующие онлайн-реестры, чтобы проверить полномочия человека на участие в кредитной деятельности:

Ссылки по теме

Подробнее в разделе

новых правил маркетинга и менеджмента потребительского кредитования | Barnea Jaffa Lande & Co.

Банк Израиля недавно опубликовал проект директивы о надлежащем банковском управлении. В нем подробно описаны различные положения в пользу изменения моделей поведения поставщиков потребительских кредитов по отношению к своим клиентам, как с точки зрения кредитного маркетинга и предотвращения проблемных практик в этом контексте, так и с точки зрения надлежащей кредитной политики и политики андеррайтинга, предназначенной для предотвращения кредитования. риски, не рассчитанные на клиента.

В нем подробно описаны различные положения в пользу изменения моделей поведения поставщиков потребительских кредитов по отношению к своим клиентам, как с точки зрения кредитного маркетинга и предотвращения проблемных практик в этом контексте, так и с точки зрения надлежащей кредитной политики и политики андеррайтинга, предназначенной для предотвращения кредитования. риски, не рассчитанные на клиента.

Параллельно Управление рынка капитала, страхования и сбережений опубликовало поправку к консолидированному проспекту, применимую к поставщикам финансовых услуг, имеющим лицензию на предоставление кредитов, предоставление депозитных и кредитных услуг и управление системами кредитного брокера.

Поскольку эти два регулирующих органа осуществляют надзор за предложением банковских и небанковских кредитов, соответственно, с целью создания набора единых правил потребительского кредитования в финансовой системе и предотвращения регулирующего арбитража, они объединились для создания аналогичного набора правил.

Целью новых положений является обеспечение надлежащего и справедливого предоставления кредитов частным лицам, тем самым минимизируя кредитные риски, которым подвержены клиенты. Это будет способствовать развитию конкуренции между поставщиками кредитов и укрепит доверие общества к финансовой системе в целом.

Положения, которые рассматривают только «потребительский кредит», требуют, чтобы кредиторы устанавливали минимальные критерии для предоставления кредитов домашним хозяйствам. Эти организации также должны соблюдать надлежащее поведение по отношению к клиенту и избегать неправомерных действий, как с точки зрения надлежащей маркетинговой практики, так и с точки зрения процесса утверждения кредита.

Новые правила предусматривают, среди прочего , что совет директоров корпорации несет ответственность за разработку стратегии управления потребительскими кредитами с упором на потребительские аспекты.Он также устанавливает, что руководство корпорации должно контролировать реализацию стратегии и соблюдение кредитной политики и протоколов андеррайтинга. Политика потребительского кредитования и процессы утверждения кредита должны обеспечивать соответствие между суммой кредита и финансовыми возможностями клиента, чтобы снизить риск чрезмерного долгового бремени, возложенного на клиента. Политика и процессы должны также включать, , среди прочего, , инструкции по следующим вопросам:

Политика потребительского кредитования и процессы утверждения кредита должны обеспечивать соответствие между суммой кредита и финансовыми возможностями клиента, чтобы снизить риск чрезмерного долгового бремени, возложенного на клиента. Политика и процессы должны также включать, , среди прочего, , инструкции по следующим вопросам:

- Право на усмотрение и информация, необходимая для процессов андеррайтинга, в попытке обеспечить эффективную и рентабельную проверку.

- Соответствие вида предлагаемого кредита цели, для которой он был предоставлен, и способности заемщика производить платежи, а также возрасту заемщика.

- Установление обязательных критериев для предоставления кредита, включая оценку финансовой устойчивости заемщика, рейтинга и совокупного опыта работы с ними; сбор финансовой информации о заемщике из внешних и внутренних источников; и учитывая качество информации и ее актуальность.

- Установление количественных показателей и минимального стандарта для оценки платежеспособности заемщика.К ним относятся минимальный располагаемый ежемесячный доход, максимальное соотношение между ежемесячными платежами и располагаемым доходом, максимальное соотношение между общей суммой долга и годовым доходом, состояние активов заемщика, неиспользованные кредитные рамки, залог и поручителей.

- Использование автоматической модели для оценки риска заемщика, протоколов и соответствующих операционных систем для поддержки анализа информации, а также осторожных кредитных решений в процессе андеррайтинга.

- Ценные бумаги и гарантии не должны служить заменой для оценки заемщика, но должны быть добавлены к оценке в соответствии с правилами и методологиями оценки стоимости и подушками безопасности, правовыми условиями и процессами, обеспечивающими реализацию ценных бумаг в случае необходимости.

Кроме того, корпорация, предоставляющая потребительский кредит, должна определить, кто является целевой аудиторией для незапрашиваемого маркетинга (т. Е. Связаться с клиентом с кредитным предложением), и определить четкие характеристики групп клиентов, которые не должны быть нацелены на такой маркетинг.

Е. Связаться с клиентом с кредитным предложением), и определить четкие характеристики групп клиентов, которые не должны быть нацелены на такой маркетинг.

Директива предусматривает, что следует избегать агрессивного маркетинга и давления на клиентов с целью получения кредита, предприняв следующие шаги:

Новое постановление также предоставляет заемщикам право отменить сделку в течение трех дней при определенных условиях — право, которое им ранее не предоставлялось.

Поправка Управления добавляет положения по вопросу взыскания долга, сохраняя при этом справедливость и прозрачность в отношениях с заемщиком, включая следующие требования:

- Надзор за третьими лицами, осуществляющими взыскание долга для держателя лицензии.

- Отправка подробного и четкого уведомления о дефолте заемщику, включая уведомление до начала процедуры взыскания долга.

- Разъяснение значения и последствий для заемщика в случае урегулирования долга.

- Запрет на передачу прав на погашение кредита, за исключением организаций, имеющих надлежащую лицензию, и при условии соответствующего уведомления заемщика (за исключением случаев, когда передача прав была осуществлена в рамках системы кредитных брокеров).

Применение проекта директивы о банковских корпорациях и плательщиках, предоставляющих кредиты, будет происходить постепенно в течение первой половины 2021 года. Положения, касающиеся поставщиков финансовых услуг, вступят в силу через девять месяцев, в августе 2021 года. Это короткий промежуточный период. для организаций, предлагающих потребительский кредит.

(Звоните Equifax по телефону 1-800-685-1111 , Experian по телефону 1-888-397-3742 или TransUnion по телефону 1-800-888-4213 .)

(Звоните Equifax по телефону 1-800-685-1111 , Experian по телефону 1-888-397-3742 или TransUnion по телефону 1-800-888-4213 .) Зная, что делать, если ты веришь

вы стали жертвой кражи личных данных помогает уменьшить ущерб и восстановить контроль

вашей личной финансовой информации. (Подробнее о краже личных данных …)

Зная, что делать, если ты веришь

вы стали жертвой кражи личных данных помогает уменьшить ущерб и восстановить контроль

вашей личной финансовой информации. (Подробнее о краже личных данных …)

Об авторе