Повременно премиальная форма оплаты труда: Полная информация для работы бухгалтера

Оплата труда — ГОБУК ВО «ВГИИК»

Должностной оклад – фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Доплаты – выплаты, начисляемые работникам к окладам (тарифным ставкам) за особые условия труда или режим работы.

Дополнительная оплата труда – различного рода денежные выплаты сверх основной заработной платы.

Заработная плата номинальная – зафиксированная в расчетной ведомости или в иных документах величина заработной платы в денежном выражении, характеризующая уровень оплаты труда за определенный период времени вне связи с ценами на товары и услуги и денежными расходами работника.

Заработная плата реальная – заработная плата, выраженная в материальных благах и услугах. Показывает, какое количество предметов потребления и услуг трудящийся может фактически приобрести за деньги, полученные в качестве заработной платы.

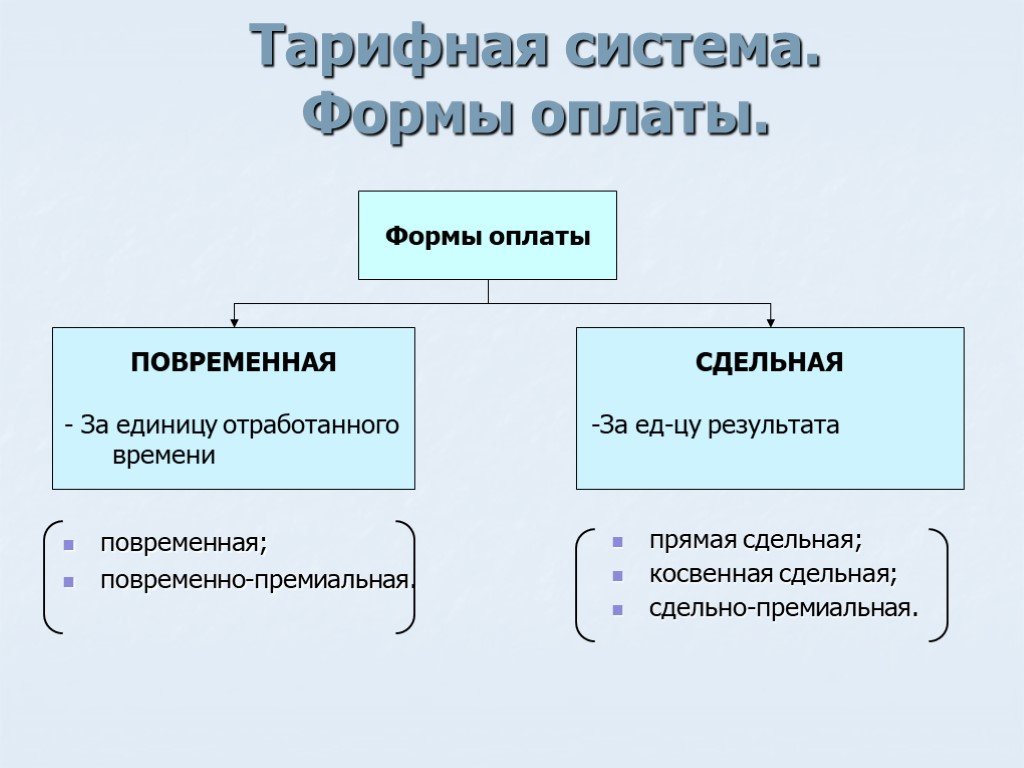

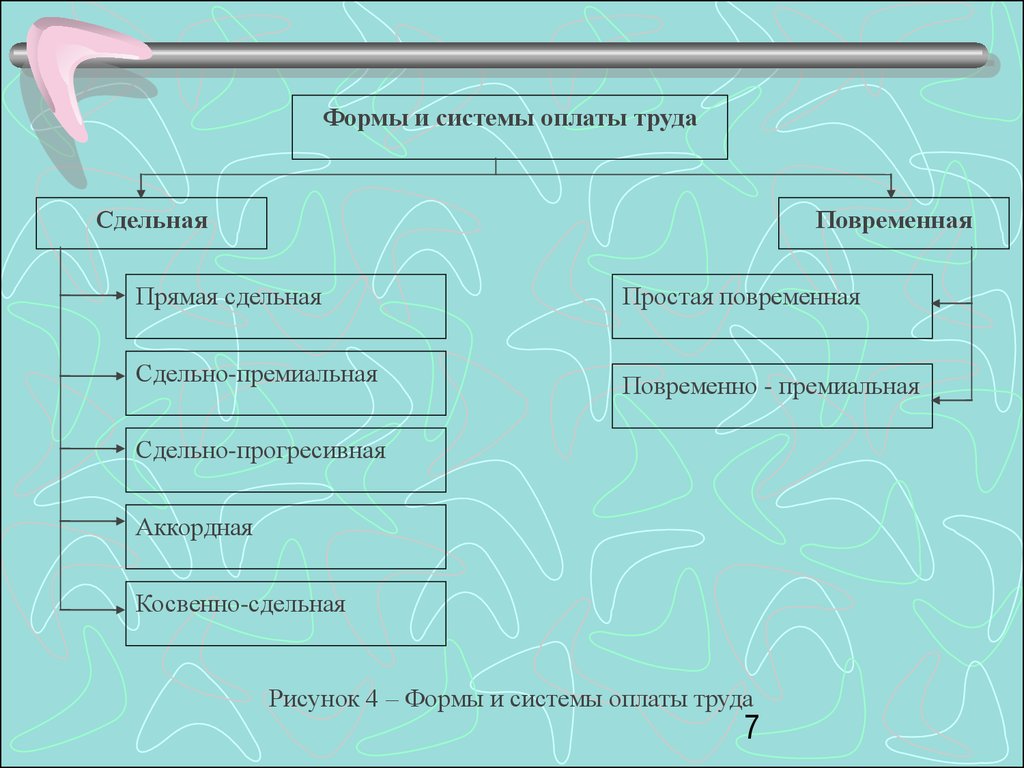

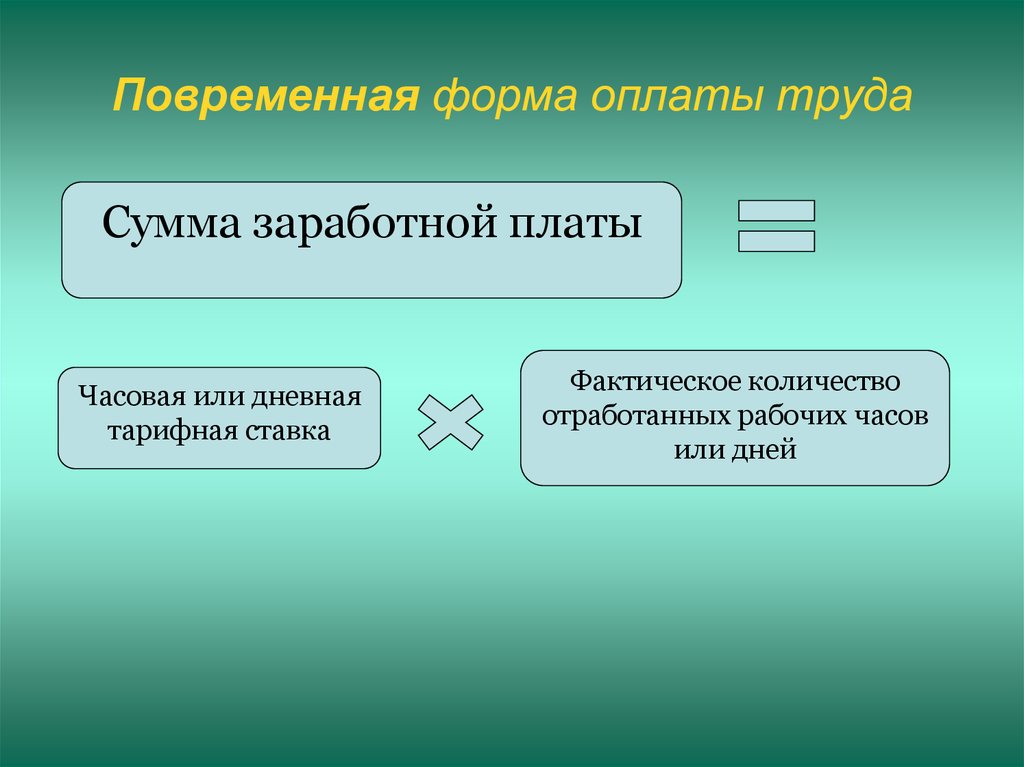

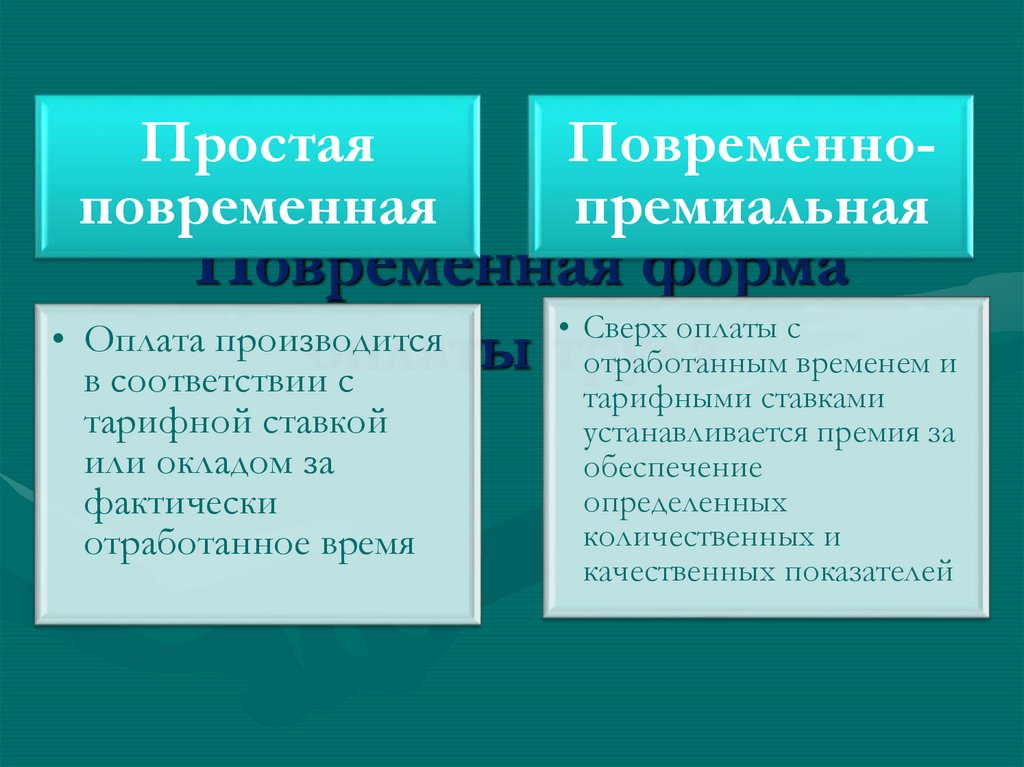

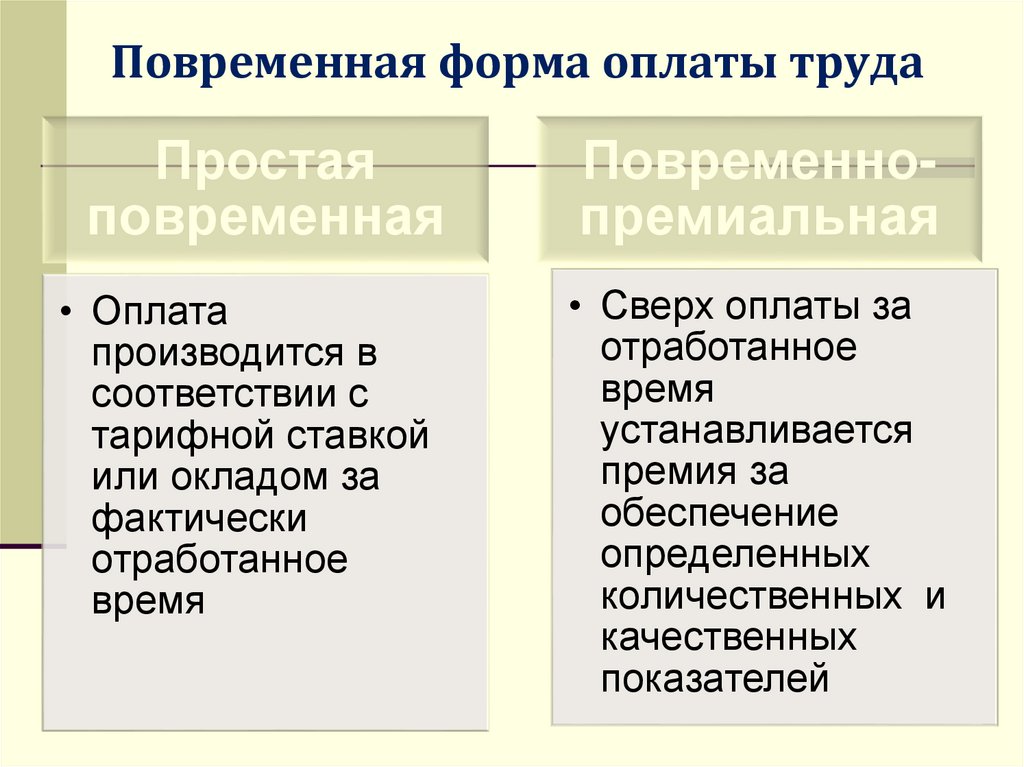

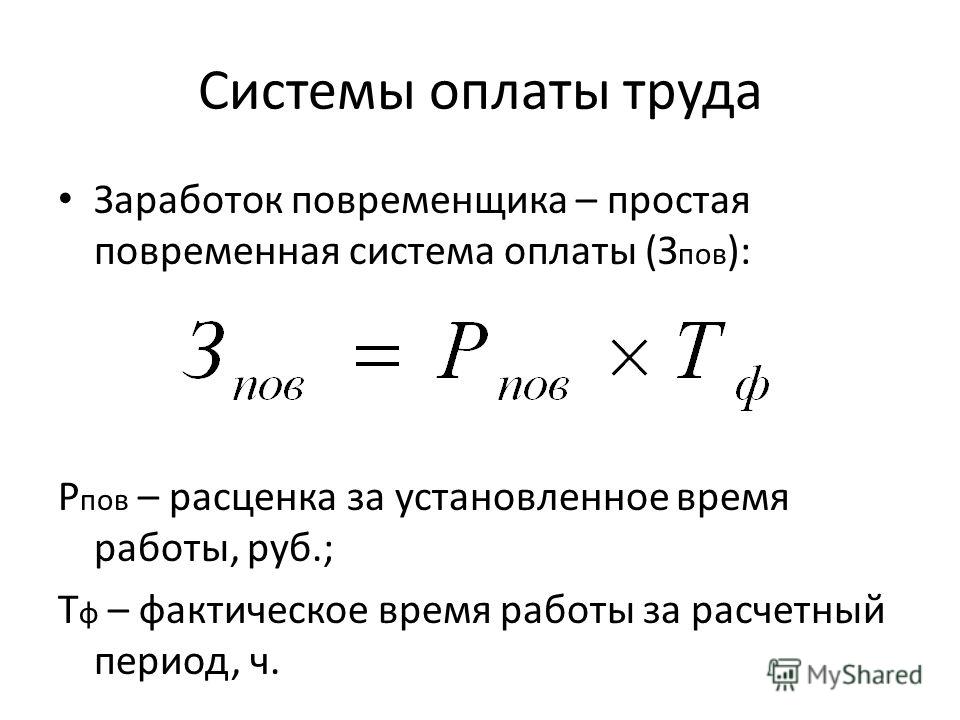

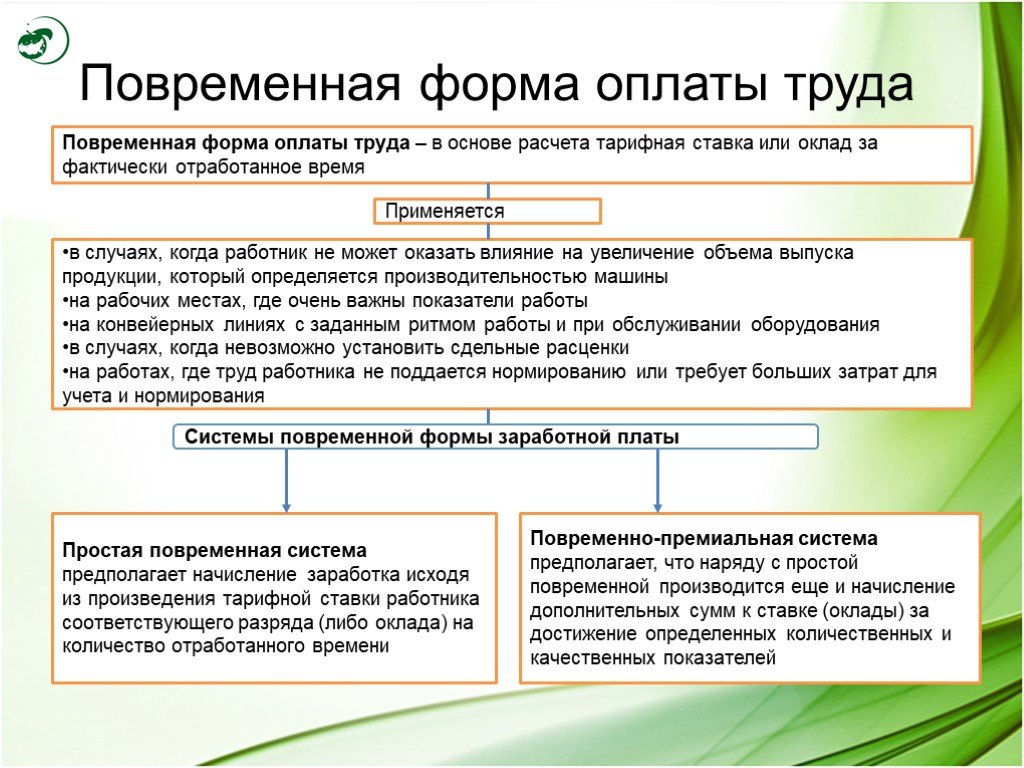

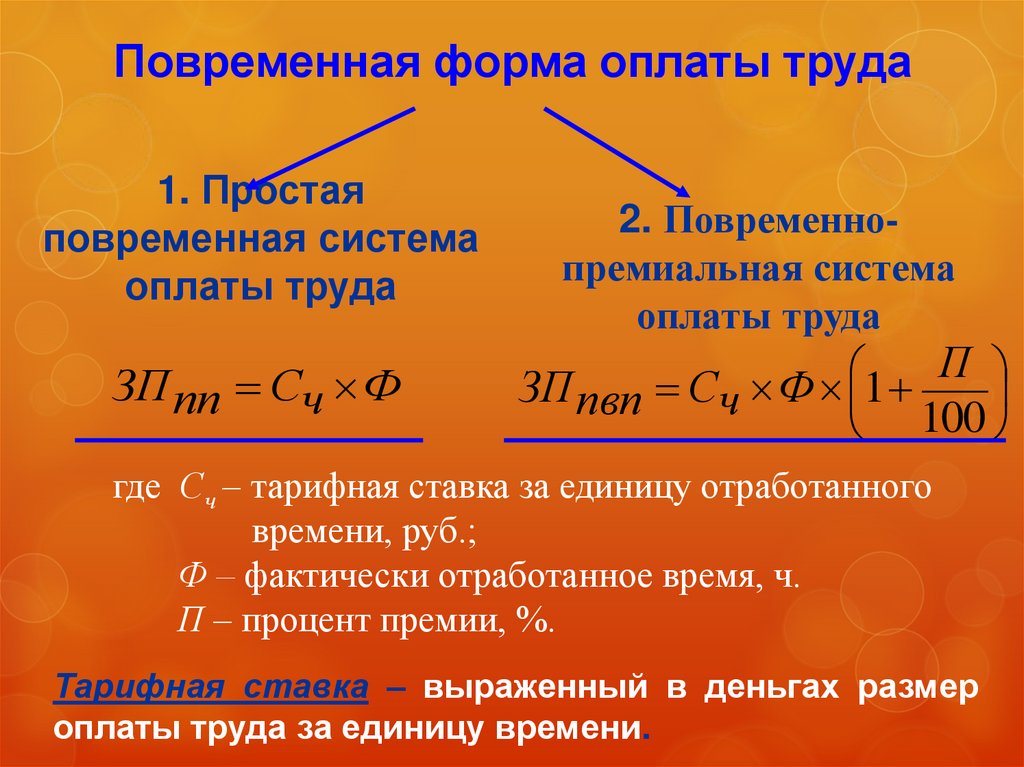

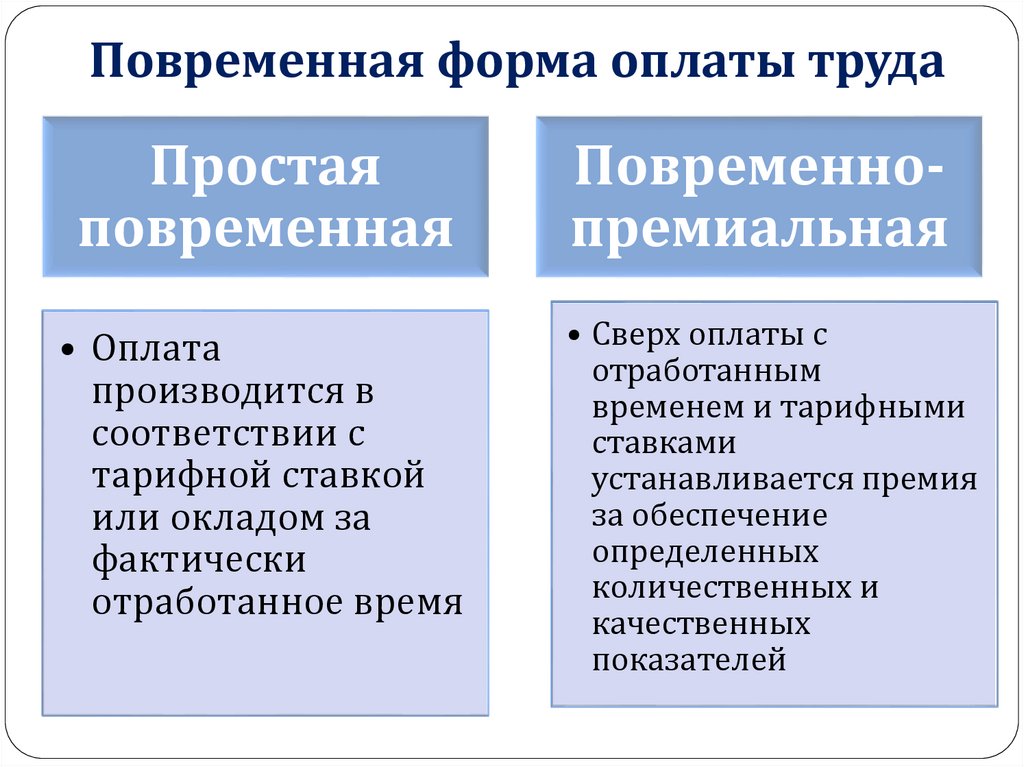

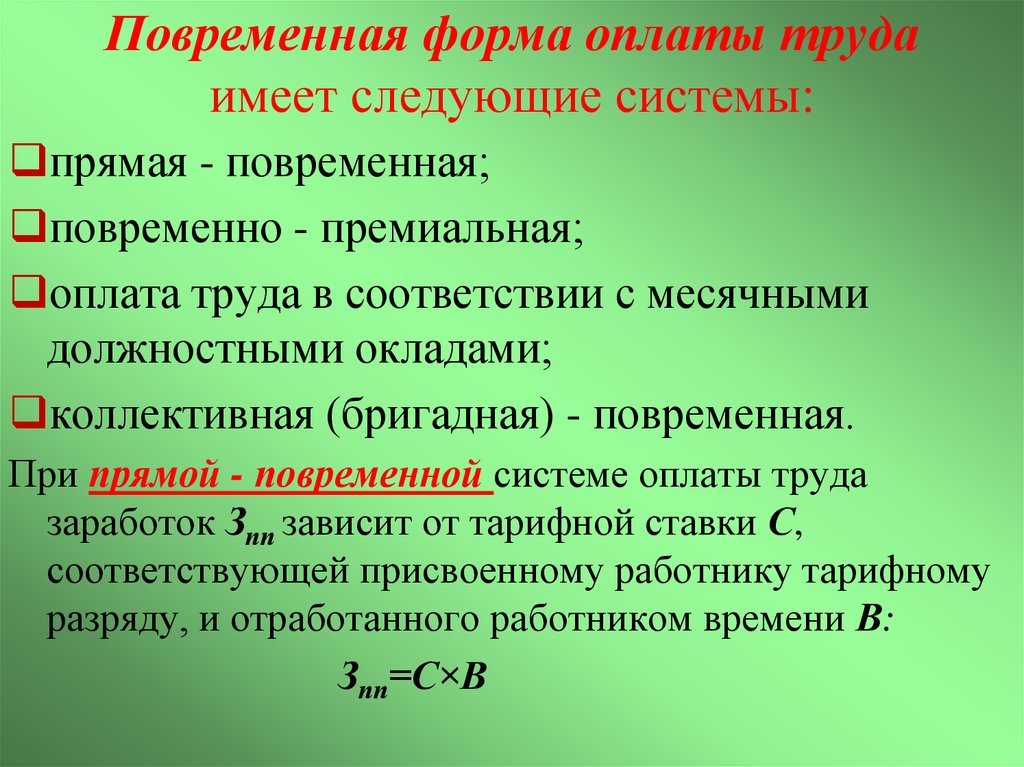

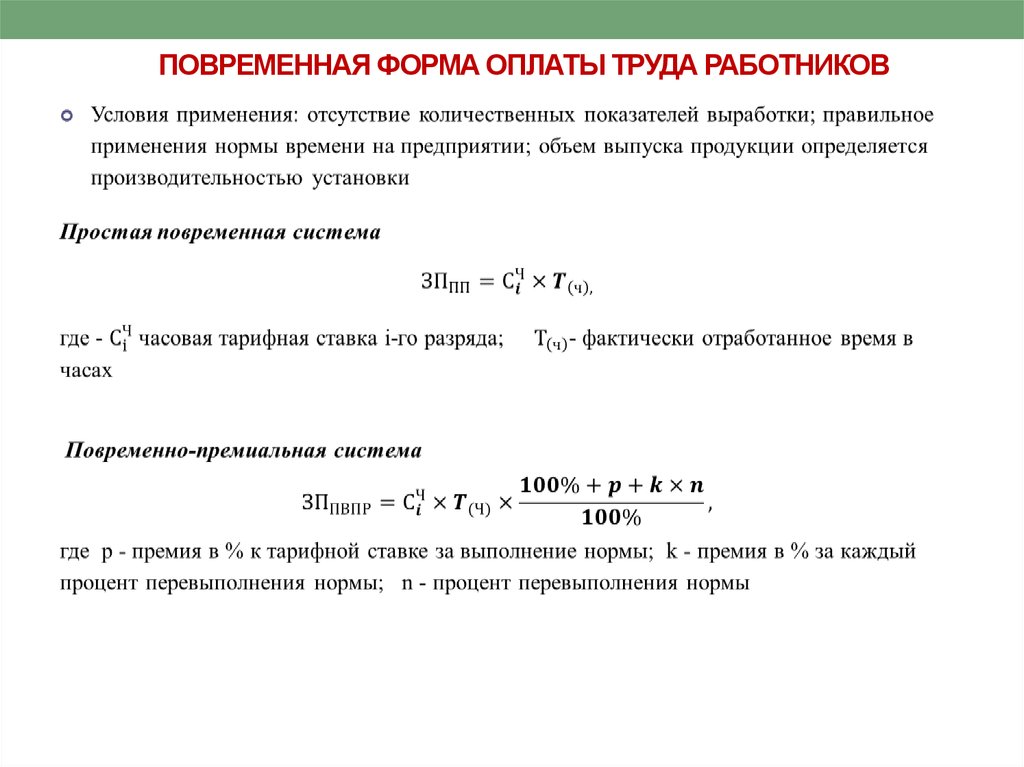

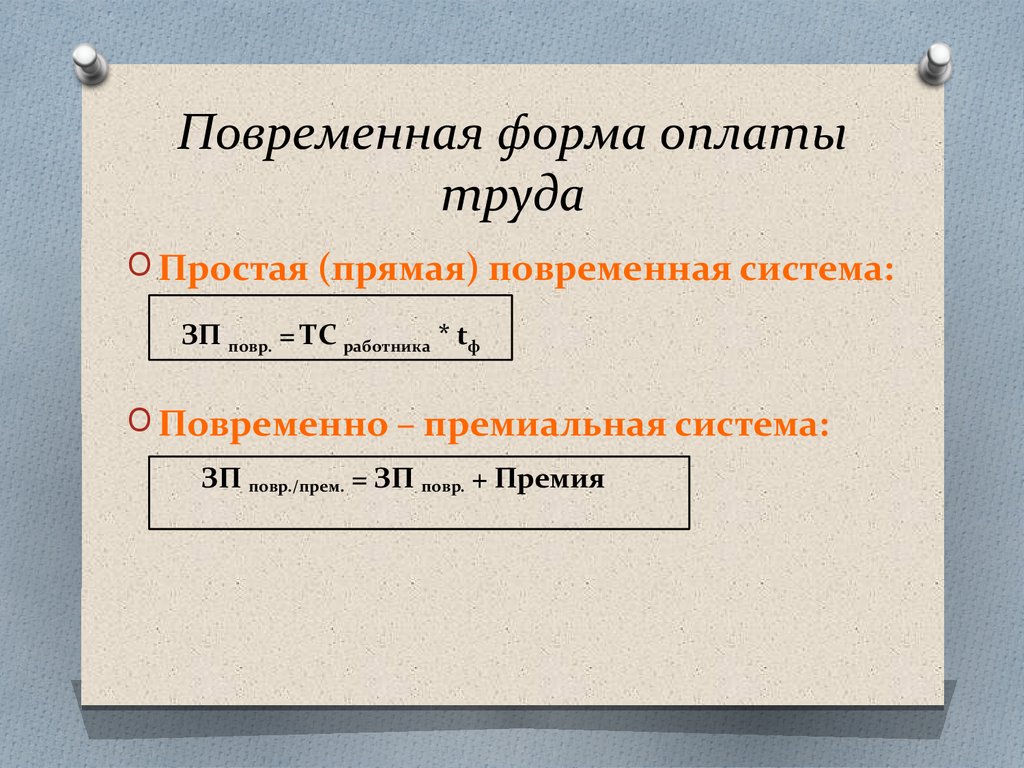

Повременная оплата труда – форма оплаты труда, в основе которой лежит принцип зависимости величины заработной платы от количества рабочего времени, отработанных часов.

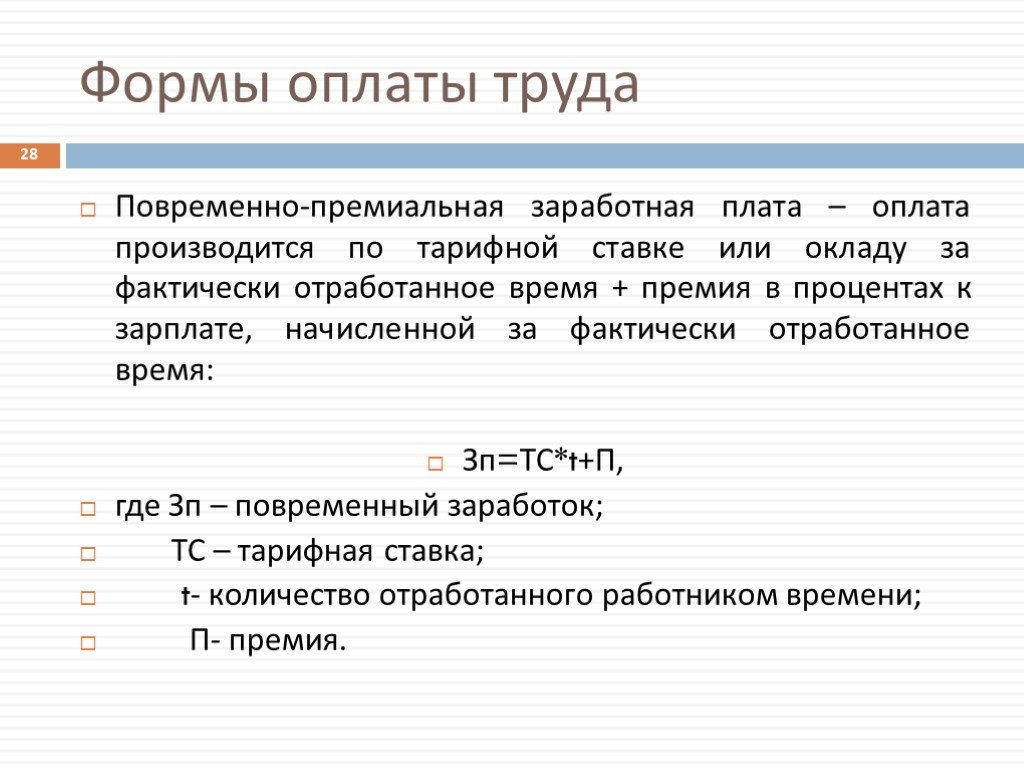

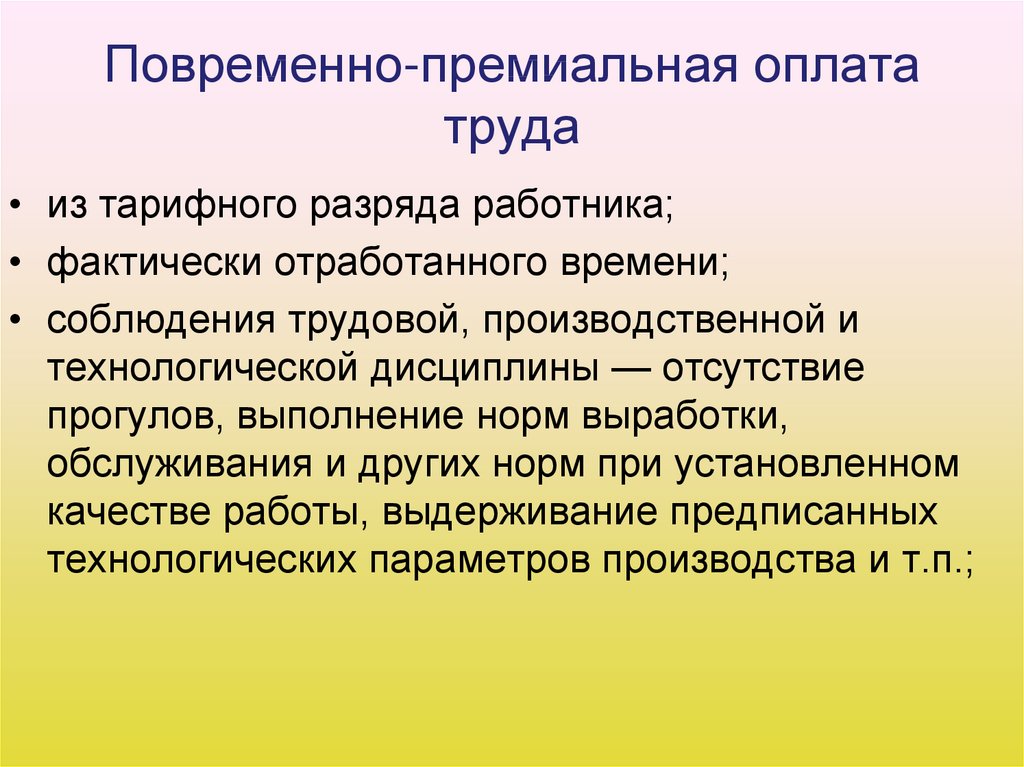

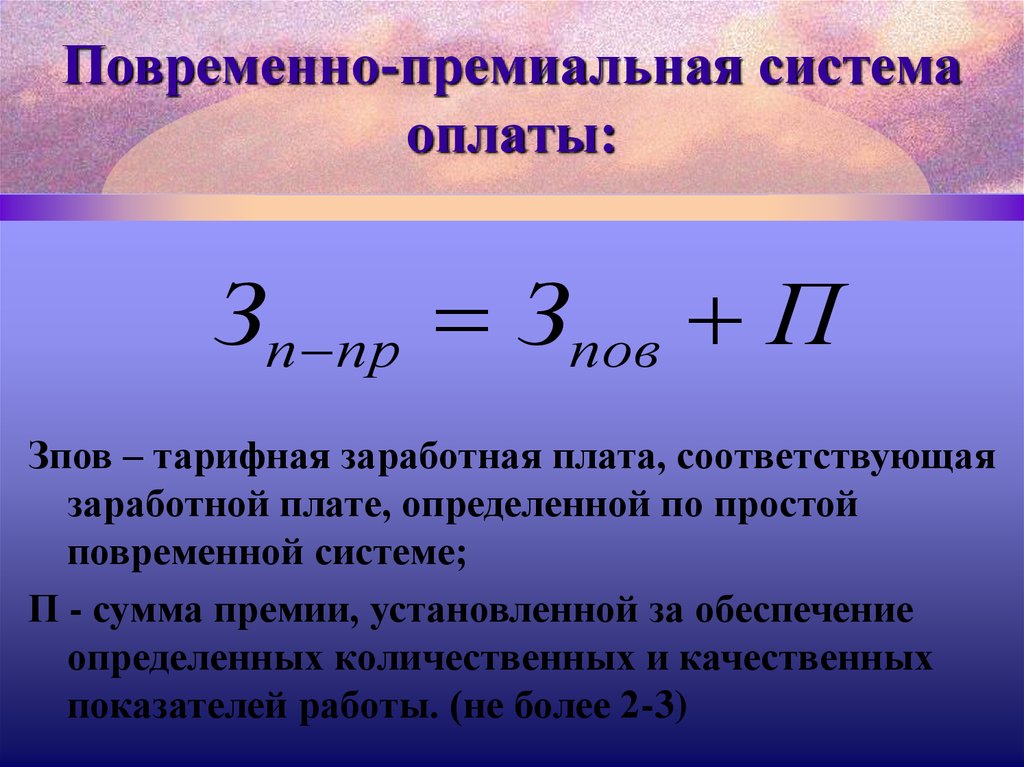

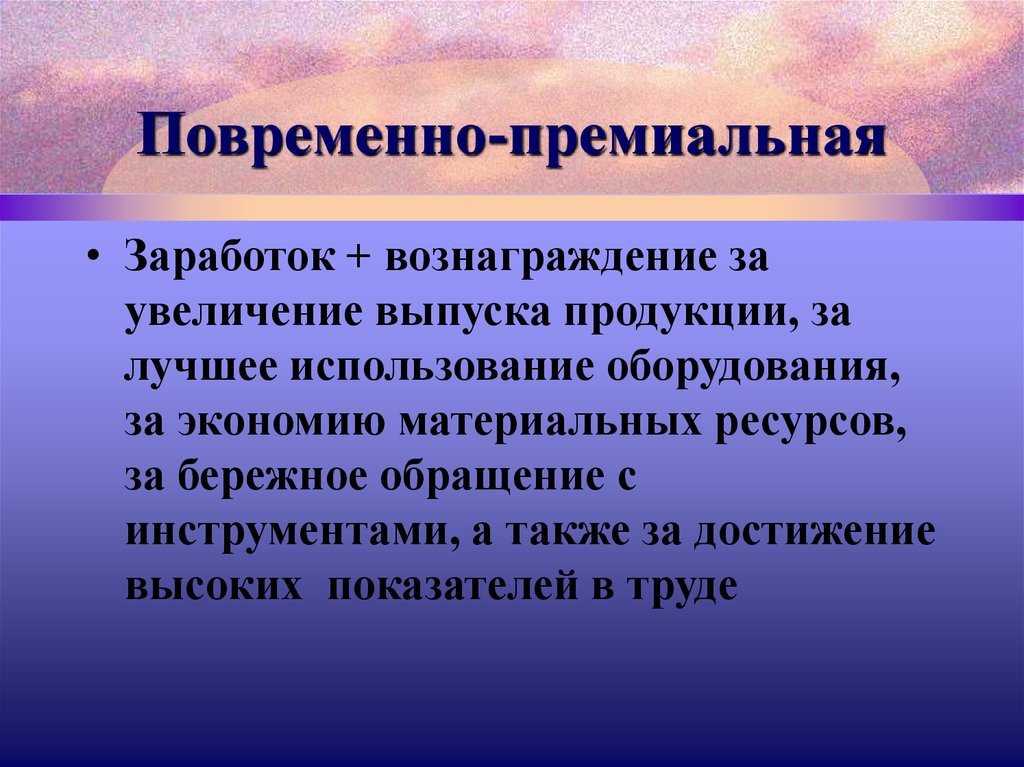

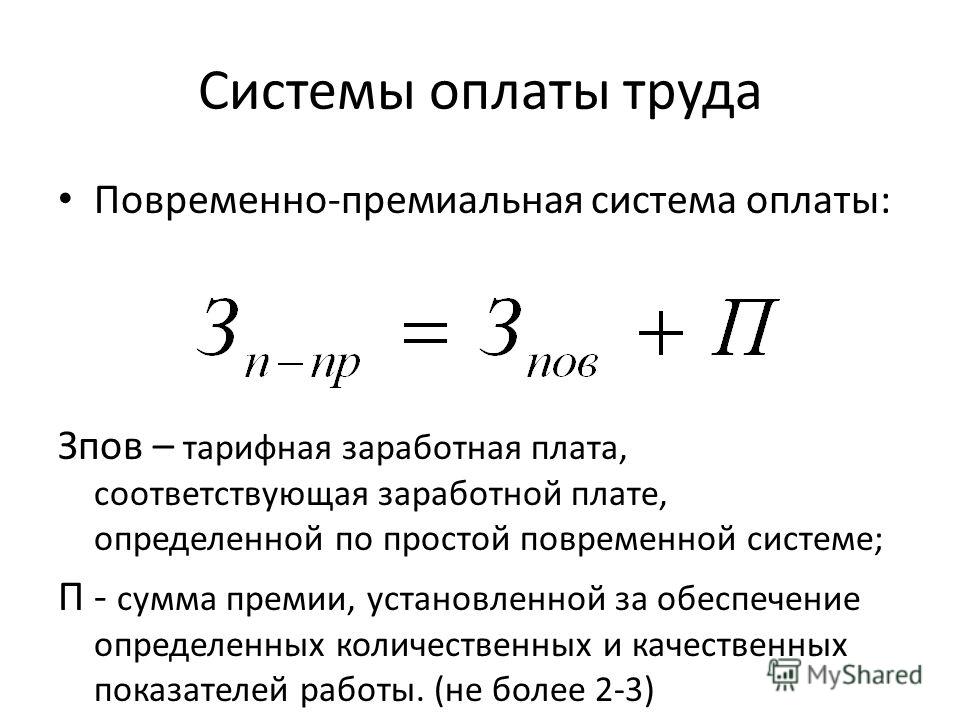

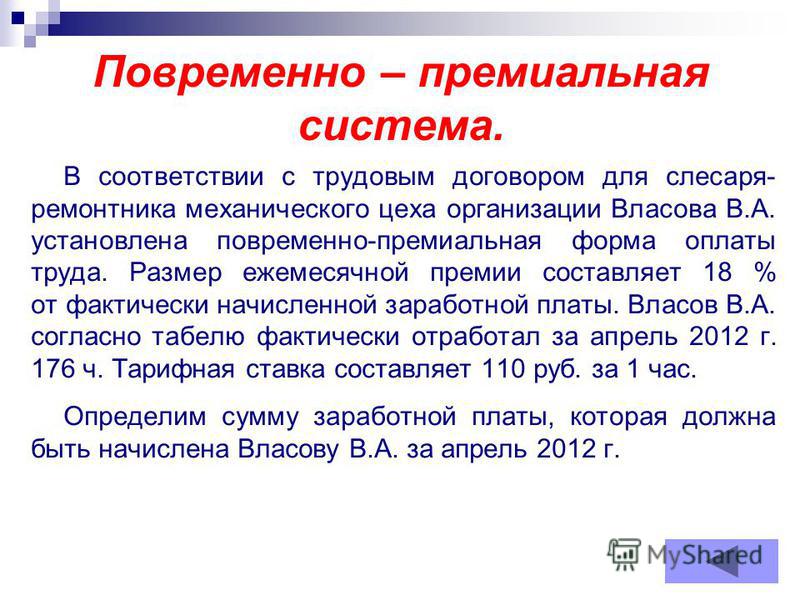

Повременно-премиальная оплата труда – форма оплаты труда, при которой к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю.

Прямая сдельная оплата труда – форма оплаты труда рабочих, осуществляемая за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

Пакет компенсационный (социальный) – принятый в организации стандартный комплекс материальных и нематериальных вознаграждений работнику. Он не зависит от колебаний в текущих результатах деятельности работника и составляет постоянную часть прямых и косвенных доходов работника. Обычно компенсационный пакет включает оплату транспортных расходов во время местных командировок, оплату мобильной связи, курсов повышения квалификации и т. п. Размеры и состав компенсационного пакета зависят от уровня состоятельности и кадровой политики организации.

п. Размеры и состав компенсационного пакета зависят от уровня состоятельности и кадровой политики организации.

Оплата труда аккордная – система оплаты труда, при которой нанятые работники получают единовременные выплаты за согласованные объемы работ (без учета затраченного на работу времени).

Оплата труда коллективная – один из видов сдельной оплаты труда. Чаще всего сочетается с премированием за выполнение установленных бригаде количественных и качественных показателей производственного плана. Начисление бригаде всей зарплаты или ее части осуществляется, как правило, на основании единого наряда по конечным результатам работы всей бригады.

Оплата труда в выходные и нерабочие праздничные дни – работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере: сдельщикам – не менее чем по двойным сдельным расценкам; работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки; работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Оплата труда дополнительная – различного рода денежные выплаты сверх основной заработной платы.

Оплата труда за сверхурочную работу – сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере.

Оплата труда косвенная сдельная – форма оплаты, при которой размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им рабочих, на работу которых он реально оказывает влияние.

Оплата труда основная – относительно постоянная часть заработной платы, соответствующая оплате труда по действующим тарифам и нормам оплаты.

Оплата труда повременная – форма оплаты труда, в основе которой лежит принцип зависимости величины заработной платы от количества рабочего времени, отработанных часов.

Оплата труда повременно-премиальная – форма оплаты труда, при которой к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю.

Оплата труда премиальная – дополнительная форма оплаты труда, которая применяется обязательно в сочетании с какой-либо основной – повременной или сдельной системой.

Оплата труда прямая сдельная – форма оплаты труда рабочих, осуществляемая за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

Оплата труда сдельная – форма оплаты труда рабочих по количеству произведенных ими единиц продукции установленного качества по утвержденным расценкам.

Оплата труда сдельно-премиальная – форма оплаты труда, предусматривающая в дополнение к сдельной оплате труда премирование за перевыполнение норм выработки и достижение определенных качественных показателей, отсутствие брака, рекламаций и т.д.

Оплата труда сдельно-прогрессивная – форма оплаты труда, при которой объем продукции, произведенной в пределах установленной нормы выработки, оплачивается по неизменным прямым расценкам, а сверх нормы – по повышенным расценкам.

Что такое повременно-премиальная система оплаты труда и где она применяется

У повременной системы оплаты труда много плюсов, когда речь идет о практическом применении. Система отличается наличием нескольких разновидностей. Одна из них – когда в оклад включают не только ставку или тариф, но и определенные премиальные надбавки. У повременно-премиальной системы оплаты труда есть свои нюансы, которые зависят и от конкретной ситуации на предприятии.

Содержание

- 1 Повременно-премиальная система оплаты труда: в чём суть этого явления?

- 2 О правовом регулировании

- 3 Сферы применения

- 4 Отрицательные и положительные стороны

- 5 Правила премирования

- 6 Особенности документального оформления

- 7 Сдельно-премиальная система: какие ее виды могут применяться?

- 8 Особенности при окладной заработной плате

- 9 Использование почасовой оплаты

- 10 Повременная система оплаты труда и эффективное использование

- 11 Фиксация в трудовом договоре

- 12 Подробнее о судебных спорах

Повременно-премиальная система оплаты труда: в чём суть этого явления?

Предполагается, что объем заработной платы каждого сотрудника рассчитывают, исходя из нескольких факторов:

- качество выпущенной продукции;

- объем изделий;

- время, затраченное на выполнение своих обязанностей.

Такая схема актуальна для предприятий, у которых невозможно использовать обычные нормированные графики. Тарифные ставки используются и измеряются в часах или днях, месяцах. Уровень квалификации специалиста и время, затраченное на выполнение всех задач – определяющие факторы для результата расчетов.

О правовом регулировании

Статья 129 Трудового кодекса рассказывает о том, какие составные элементы в данном случае входят в зарплату. В том же кодексе статьи 143, 144 посвящены описанию источников по тарификации.

Обязательной индексации заработной платы в случае с государственными учреждениями посвящена статья 134 ТК РФ. При особых условиях размер перечисляемой платы тоже повышают, как говорят статьи 146-149, 152-154.

Наконец, статьи 129 и 135 связаны с премиальными выплатами, которые не входят в число обязанностей руководителя.

Руководство обязано прописывать во внутренних документах систему для оплаты труда, которая применяется в настоящее время.

Сферы применения

Актуальность данной системы возрастает, если обычные сдельные схемы невозможны по тем или иным причинам. Вот примеры нескольких ситуаций, когда решение допустимо:

- При ведении рабочих процессов невозможно разделить и подсчитать, какой вклад внес каждый из сотрудников.

- Увеличивается объем необходимых операций, что не зависит от желаний работника, его конкретных возможностей.

- Работу нельзя оценить количественно.

Отрицательные и положительные стороны

Среди плюсов обычно отмечают:

- полный контроль проделанной работы;

- создание дополнительных стимулов для повышения производительности труда;

- точность расчётов по вознаграждению за труд.

Из недостатков – то, что работник имеет право оспаривать любое решение, связанное с выплатой премиальных. Нужно уделять отдельное внимание всем видам отчетности. И фиксации информации относительно проделанных работ в письменной форме.

Правила премирования

Главное – четко прописать все правила, связанные с премированием. Документальное утверждение этих правил – не менее важный аспект. Локальные документы в обязательном порядке должны содержать следующую информацию:

Документальное утверждение этих правил – не менее важный аспект. Локальные документы в обязательном порядке должны содержать следующую информацию:

- периоды выплаты, разновидности перечислений;

- список лиц, которым полагаются повышенные выплаты;

- показатели, при достижении которых работнику становятся доступны дополнительные выплаты.

Обязательно описать основания, по которым размеры премий снижают, либо вообще лишают повышенных перечислений. Отдельно указывают порядок процедуры, согласно которой сотрудник оспаривает принятые решения, когда это необходимо.

Применение повременно-премиальной системы связано с такими особенностями:

- Если расчёт ведётся в процентах – учитываются районные коэффициенты.

- Фиксированный размер предполагают выплату пропорционально времени, которое было отработано.

- Оклад, либо фактический заработок с учётом прибавок – главная опора при проведении расчётов.

- Основанием для перечисления премий могут быть результаты как отдельного человека, так и всего отдела.

- Периодичность допускает выбор различных периодов – год или квартал, месяц, другие промежутки времени.

- Выплаты должны быть регулярными в любом случае.

От приложенных усилий для достижения результата зависит, какими будут премии и когда придут выплаты. Руководство может выбирать разные условия, на основе которых определяются результаты:

- соответствие продукции и услуг определенному уровню качества;

- руководители и клиенты не жалуются на работу;

- сроки не только соблюдают, график идёт с опережением;

- продажи достигли плановых показателей;

- перевыполнение плана.

Предметом судебных разбирательств чаще всего становятся вопросы, связанные с уменьшением размера премий, либо их отсутствием. Например – когда работник совершает дисциплинарные проступки, либо компании не удается достичь определенных финансовых показателей.

Поэтому так важно с самого начала полностью разрабатывать условия по премированию. С локальными актами знакомят всех сотрудников, под личную подпись.

МРОТ используется, если зарплата ниже этого показателя. Хотя сотрудник выполняет все условия, связанные с отработкой того или иного времени. № 82 ФЗ от 2000 года полностью описывает, каким должно быть такое вознаграждение.

Особенности документального оформления

Регламентирующие внутренние документы представлены следующими позициями:

- коллективный трудовой договор;

- соглашение, подписанное с профсоюзами, и так далее.

В индивидуальных соглашениях с каждым из подчиненных тоже подробно прописывают все условия, связанные с оплатой труда.

Обязательно указание ставки в виде коэффициента, определенной суммы.

Сдельно-премиальная система: какие ее виды могут применяться?

Предполагается, что вознаграждения зависят не только фактически проработанного времени или объема. Имеют значение и высокое качество проделанных действий, переработка.

Это удобный вариант. Он идеален для любой фабрики и производственного предприятия. В целом можно выделить две категории схем, согласно которым реализуется такая система:

- Фактически произведенная норма за месяц.

- Оплата за каждую выполненную работу, либо за товар поштучно.

Но не каждый руководитель быстро соглашается с переходом на подобные варианты. И у сомнений есть свои основания:

- Подобные переходы всегда нужно согласовывать с вышестоящими лицами. Это касается владельцев компании, государственных контролирующих органов, и так далее.

- Необходимость не только менять всю документацию, но и согласовывать её потом с разными заинтересованными сторонами.

- Систему подсчета зарплаты разрабатывают отдельно, а потом тратят время на то, чтобы усовершенствовать её. Отдельно устанавливаются штрафные санкции и тарифные единицы.

- Тратится много времени на то, чтобы посчитать зарплату для каждого из подчиненных. Система в целом тоже редактируется.

- Часто при переходе требуется нанимать дополнительных сотрудников. Например – бухгалтеров.

Если большая часть сотрудников согласна с переходом на такие схемы оплаты – можно составлять коллективные обращения в адрес руководства.

Особенности при окладной заработной плате

Такие системы тоже отличаются своими особенностями, среди которых:

- Фиксированная форма ежемесячной оплаты труда.

- Для получения премии каждый сотрудник должен отработать часы, количество которых указано в первоначальном договоре.

- Количество отработанных дней не влияет на итоговую сумму. Зарплату получают после выполнения конкретного объема работ, даже если норма по часам перевыполнена.

- При уходе в отпуска и на больничный положенные суммы могут меняться и корректироваться. Пропуск без уважительной причины тоже становится распространенным основанием для таких корректировок. Выплаты производятся не по тарифам, а по действующему окладу.

Низкий уровень эффективности приводит к тому, что подобные системы встречаются редко. Но на некоторых предприятиях встречается и окладная система оплаты труда.

Использование почасовой оплаты

Одна из систем, получивших широкое применение на практике. Работники получают не только определенную сумму в час, но и различные надбавки за выполнение существующих норм. Система отличается повышенным вниманием к мотивации для сотрудников.

Работники получают не только определенную сумму в час, но и различные надбавки за выполнение существующих норм. Система отличается повышенным вниманием к мотивации для сотрудников.

Сначала определяются с разновидностью начислений, потом принимают окончательные решения. Работодатель должен сам решить, какой вариант лучше подходит в той или иной ситуации. Главное – чтобы вознаграждение не было слишком низким.

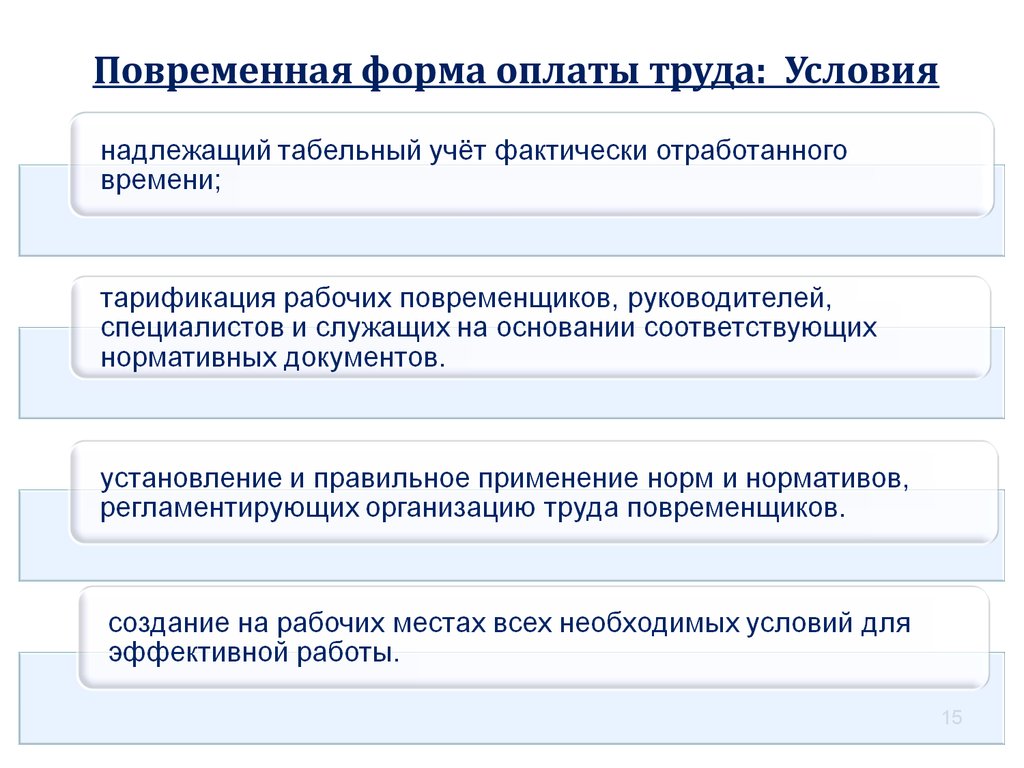

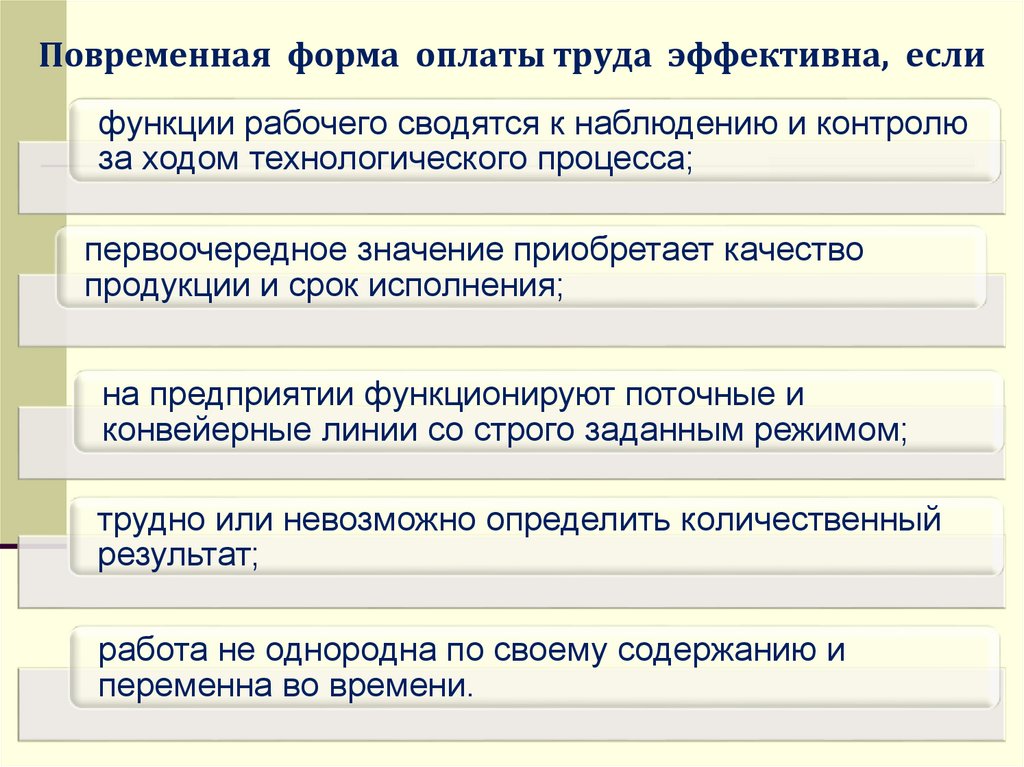

Повременная система оплаты труда и эффективное использование

Система выплат подбирается индивидуально в зависимости от того, в какой ситуации находится работодатель. Есть несколько обстоятельств, при которых эффективность таких систем только повышается:

- когда важнее не общее количество произведенных товаров, а качество;

- при использовании конвейерных типов производства;

- если организованы технические работы производственного значения;

- необходимо создать дополнительные стимулы для повышения квалификации;

- нужно установить в организации рабочую дисциплину;

- повышение мотивации у сотрудников.

Эффективность чаще изучают и оценивают в зависимости от того, как складываются текущие обстоятельства.

Фиксация в трудовом договоре

Таким соглашениям редко уделяют достаточно внимания. Трудовой договор указывает на все права и обязанности сторон, связанные с их отношениями. Нужно тщательно изучить каждый пункт, чтобы избежать спорных ситуаций.

Пункт о заработной плате для таких документов относят к обязательным. Тарифная ставка или оклад тоже должны быть подробно описаны. Описание всех положенных надбавок и компенсаций тоже должно присутствовать.

Подробнее о судебных спорах

Обычно споры связаны с начислением премии или её отсутствием. Дополнительные вопросы вызывают размеры доплат – часто они оказываются меньших размеров по сравнению с ожиданиями гражданина.

Обычно отсутствие премии связано с определенными лицами. И основывается на причинах, которые подробно описаны в одном из разделов соответствующих внутренних нормативных актов. Пример причины – увольнение в отчетном периоде, дисциплинарные проступки.

Иногда лишение премии связано с решением от руководства. Руководители будут чаще побеждать в спорах с сотрудниками, если соблюдают следующие рекомендации:

- Ознакомление сотрудников с документами, на основании которых от выплаты премии решено отказаться.

- Обязательное письменное оформление всех решений, на которое у работодателя есть право в таких ситуациях.

- При распределении премиальных необходимо соблюдать все правила, связанные с этим явлением.

- Закрепление основных условий премирования во внутренних нормативных актах.

- Сотрудники должны сами изучить все указанные нормативные акты.

- Тщательная проработка всех условий.

Но даже при наличии причин лишение премии с большой вероятностью признают незаконным при наличии следующих условий:

- отсутствует свидетельство того, что сотрудник ознакомлен с распоряжением руководства;

- нет самого распорядительного документа;

- неправильное применение алгоритма при снижении премии;

- оформление документов с нарушением общих порядков.

Только соблюдение всех требований законодательства гарантирует отсутствие претензий к работодателю при выполнении его обязанностей.

Если труд оценивается оплатой от оклада – применение повременно-премиальной системы станет актуальным решением для предприятия.Для него характерно наличие премий, перечисление которых становится регулярным. Главное – предварительно оформить внутренний нормативный акт, закрепляющий основные правила в этом направлении. Тогда работодателю будет проще отстаивать собственные интересы при появлении споров с сотрудниками.

О повременной форме оплаты труда рассказывает Анна Туровец:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Заполните для быстрой помощи вам!

Форма для приема вопроса, напишите свой

Различные формы компенсации

Существует две различных формы компенсации работникам; прямые и косвенные. Прямые формы вознаграждения имеют множество видов или методов, от окладов до премий. Косвенная компенсация – это, прежде всего, различные виды льгот и долгосрочных стимулов. Эта статья представляет собой введение в терминологии компенсации.

Прямые формы вознаграждения имеют множество видов или методов, от окладов до премий. Косвенная компенсация – это, прежде всего, различные виды льгот и долгосрочных стимулов. Эта статья представляет собой введение в терминологии компенсации.

Одной из форм оплаты труда является прямое вознаграждение за оказанные работником услуги. Для этого используется термин «заработная плата». Он состоит из четырех различных групп платежей от работодателя к работнику. Это окладная, почасовая, комиссионная и премиальная виды оплаты труда.

Прямые формы компенсацииЗаработная плата

Этот вид заработной платы обычно представляет собой установленную сумму вознаграждения за определенный период времени. Наиболее традиционной формой является сумма в долларах в течение одного года. Частота выплат является еще одной частью вознаграждения и основана на отраслевых стандартах. Большинство предприятий платят за услуги два раза в месяц.

Заработная плата является наиболее часто используемым инструментом оплаты труда профессиональных или лицензированных сотрудников. В целом работодатель ожидает от работника более долгосрочных обязательств по обеспечению регулярного непрерывного потока вознаграждения через заработную плату.

Почасовая оплатаЭто сумма в долларах за час работы для работодателя, которая чаще используется для оплаты труда неквалифицированных и квалифицированных рабочих. Эта форма компенсации подразумевает понимание того, что во время медленной или минимальной рабочей нагрузки работник не может быть использован для оказания услуг. По сути, нет никаких гарантий регулярного цикла оплаты.

Комиссия Когда компенсация основана на объеме или какой-либо форме работы, это известно как комиссионное вознаграждение. Другие используемые термины включают сдельную работу или частичную оплату. Многие отрасли промышленности использовали этот вид вознаграждения, чтобы получить минимальный уровень производства в обмен на компенсацию. Он используется для перекладывания риска с работодателя на работника. Существует два метода расчета комиссии. Один основан на объеме услуг, а другой на основе продаж.

Многие отрасли промышленности использовали этот вид вознаграждения, чтобы получить минимальный уровень производства в обмен на компенсацию. Он используется для перекладывания риска с работодателя на работника. Существует два метода расчета комиссии. Один основан на объеме услуг, а другой на основе продаж.

Примером отрасли, в которой широко используется объемное вознаграждение, является рыбная промышленность. Мужчины, работающие на лодках, рискуют, что капитан не найдет рыбу. Взамен капитан может найти хорошие места для рыбалки и принести большой улов. После того, как рыба разгружена, переработчики используют комиссионные для оплаты труда производственных рабочих. Этим работникам платят по частям, то есть сколько конечного продукта они могут произвести из улова. Обычно их куски мяса взвешиваются, и они получают компенсацию за оказанные услуги на основе этого измерения.

Примером отрасли, в которой используются комиссионные, основанные на продажах, являются дилерские центры по продаже автомобилей. Здесь продавец соблазняется, чтобы покупатель купил автомобиль, чтобы он мог получить компенсацию за свои услуги. К другим отраслям, основанным на комиссионных, относятся брокеры, агенты по недвижимости, продавцы от двери до двери, владельцы интернет-сайтов и некоторые люди, работающие в сфере уборки.

Здесь продавец соблазняется, чтобы покупатель купил автомобиль, чтобы он мог получить компенсацию за свои услуги. К другим отраслям, основанным на комиссионных, относятся брокеры, агенты по недвижимости, продавцы от двери до двери, владельцы интернет-сайтов и некоторые люди, работающие в сфере уборки.

Премии используются для повышения производительности работника. Это переменный тип вознаграждения, который чаще встречается у наемных работников, чтобы стимулировать их к достижению конкретной цели, будь то время или объем. Другие причины, используемые для бонусов, заключаются в увеличении или сохранении определенных навыков или набора навыков, необходимых в компании. Иногда бонусы выплачиваются, когда компания соответствует определенным финансовым стандартам или целям в течение длительного периода времени.

Бонусы обычно не используются с почасовыми или комиссионными работниками из-за характера уже установленного типа вознаграждения. Однако в малом бизнесе оно используется как инструмент поощрения этих двух видов вознаграждения за достижение определенных целей. Другая форма вознаграждения является косвенной по стоимости. Это включает в себя льготы и программы, основанные на справедливости. Как правило, эти два типа косвенного вознаграждения обеспечивают ценность для работника в течение более длительного периода времени.

Однако в малом бизнесе оно используется как инструмент поощрения этих двух видов вознаграждения за достижение определенных целей. Другая форма вознаграждения является косвенной по стоимости. Это включает в себя льготы и программы, основанные на справедливости. Как правило, эти два типа косвенного вознаграждения обеспечивают ценность для работника в течение более длительного периода времени.

Для более подробного и информативного анализа и сравнения прямых компенсаций я написал статью, описывающую эти и их соответствующие требования соответствия IRS. Кроме того, я объясняю связь с Освобожденный и не освобожденный статус и связь с прибылью владельца. Прочтите: Четыре типа прямой компенсации для более глубокого понимания прямой компенсации.

Косвенные формы компенсации ПособияЭта конкретная группа традиционно рассматривается в виде страховки (медицинской, стоматологической, жизни, инвалидности и зрения) и пенсионного обеспечения

. Очень немногие малые предприятия предоставляют льготы своим сотрудникам из-за связанных с этим затрат. Когда малые предприятия начинают предоставлять льготы, они обычно начинают с выхода на пенсию из-за простоты и низкой стоимости. По мере роста прибавляют здоровья страхование (предусмотрено законом для работодателей с 50 и более сотрудниками) и продолжать расширять пакет льгот по мере увеличения числа сотрудников и снижения риска для эффективности бизнеса. Преимущества позволяют удерживать и вербовать.

Очень немногие малые предприятия предоставляют льготы своим сотрудникам из-за связанных с этим затрат. Когда малые предприятия начинают предоставлять льготы, они обычно начинают с выхода на пенсию из-за простоты и низкой стоимости. По мере роста прибавляют здоровья страхование (предусмотрено законом для работодателей с 50 и более сотрудниками) и продолжать расширять пакет льгот по мере увеличения числа сотрудников и снижения риска для эффективности бизнеса. Преимущества позволяют удерживать и вербовать.Другие льготы могут включать в себя транспорт, оплачиваемый отпуск, время отпуска и индивидуальные стимулы (жилье, питание, телефоны и т. д.).

Программы, основанные на акционерном капитале Редко встречаются в мире малого бизнеса по нескольким причинам. Эти виды косвенной компенсации привязывают работника к компании через право собственности. Из-за сложности и связанных с этим юридических вопросов очень немногие малые предприятия используют этот инструмент.

Эта статья познакомила читателя с условиями компенсации. Существует две формы компенсации: прямая и косвенная. Каждая форма компенсации имеет виды вознаграждения (оплаты). Как владелец малого бизнеса, вы должны понимать основные формы компенсации и типы, используемые для оплаты труда сотрудников. Акт о знаниях .

Стоимость Среднегодовой доход инвестиционного фонда за три года после уплаты ежеквартальных налогов (28%) = 17,07% до 09/30/2022

Инвестиционный фонд стоимости этого сайта превзошел все основные индексы с момента создания три полных года назад. Годовой доход в 17,07% после уплаты налогов (налоговая ставка 28%) просто неслыханный для любого фонда на рынке. Среднегодовая прибыль этого фонда до налогообложения составляет 22,28% (по состоянию на 30. 09.22) . Вот список основных индексов и их среднегодовая доходность до налогообложения за последние три года:

09.22) . Вот список основных индексов и их среднегодовая доходность до налогообложения за последние три года:

Value Investment Fund Businessecon.org 22,28%

- Промышленный индекс Доу-Джонса

- S&P Composite 1500

- NASDAQ 100 12,62%

- Invesco QQQ 90,01%

Эта исключительная рентабельность капитальных вложений недвусмысленно демонстрирует, насколько принципы стоимостного инвестирования просто превосходят все другие формы инвестирования И ЭТО ПОСЛЕ НАЛОГОВ. Только простое совпадение с выбором, называемое «удачей», может превзойти инвестирование в стоимость. Все действия записываются в режиме реального времени на этом сайте.

Все действия записываются в режиме реального времени на этом сайте.

Годовой доход этого сайта Value Investment Fund (до вычета налогов):

. 2020 — 34,41%

. 2021 г. — 41,08%

С начала года по 31.10.2022 г. — (1,04)% (см. диаграмму ниже, нажмите, чтобы увеличить)

Обратите внимание, что фонд этого сайта понес значительно меньшие убытки, в то время как все основные индексы понесли значительные потери? Это связано с уменьшением риска, которое является одним из четырех основных принципов, изложенных в Этап I этой программы. Если вы хотите получить такую доходность для своего инвестиционного фонда, узнайте больше, нажмите здесь: Программа членства .

Альтернативой БЕСПЛАТНО является получение обновлений о деятельности этого Фонда только по обычной электронной почте. Участники получают регулярные обновления, объявления о действиях, подробный анализ, обзоры портфолио и образовательную программу. Подпишитесь на бесплатные обновления только через эту форму:

Подпишитесь на бесплатные обновления только через эту форму:

© 2013 – 2022, David J Hoare MSA. Все права защищены.

K. Бонусы, поощрения и исключения

K. Бонусы, поощрения и исключения- Содержимое

- Индекс

- <

- >

- 10 лучших советов

- Отказ от ответственности

Обычная ставка включает определенные бонусы и поощрения; Исключения из обычной ставки

Многие работодатели выплачивают премии или предоставляют определенные льготы работникам, не понимая, что такие выплаты должны отражаться в обычной ставке для целей оплаты сверхурочных. Раздел 207(e) Закона гласит, что обычная ставка включает все вознаграждения за работу, за исключением восьми указанных видов выплат:

подарки и платежи в виде подарков по особым случаям;

оплата отпусков, больничных и других отпусков, разумное возмещение расходов и другие виды выплат, которые не производятся в качестве компенсации за работу;

дискреционные бонусы, взносы в определенные планы участия в прибыли, бережливости и сбережения, а также вознаграждения за таланты;

взносы, безотзывно сделанные работодателем доверительному управляющему или третьему лицу в соответствии с добросовестным планом обеспечения работников по старости, выхода на пенсию, страхования жизни, страхования от несчастных случаев или здоровья или аналогичных пособий;

дополнительная оплата по повышенному тарифу за часы, превышающие восемь в день или 40 часов в неделю, или за часы, превышающие согласованный график;

надбавка в премиальном размере, выплачиваемая за работу в субботу, воскресенье, праздничные дни или обычные дни отдыха, если размер надбавки не менее чем в полтора раза превышает ставку оплаты труда работника, не связанную с сверхурочной работой;

доплата в премиальном размере, выплачиваемая за работу, выходящую за рамки графика, установленного трудовым договором или коллективным договором, если размер надбавки составляет не менее полуторакратного размера надбавки за работу, выполняемую в течение рабочего дня работника.

рабочий день или рабочая неделя; илилюбая стоимость или доход, полученный от предоставленных работодателем грантов или прав, предоставленных в соответствии с опционом на акции, правом на прирост стоимости акций или программой покупки акций добросовестными работниками. (Это положение, Раздел 207(e)(8), вступило в силу в 2000 г.)

рабочий день или рабочая неделя; или

рабочий день или рабочая неделя; или Как видно из пункта 3 выше, дискреционный бонус не обязательно включать в обычную ставку. Чтобы считаться «дискреционным», работодатель должен сохранять усмотрение в отношении двух вещей: будет ли премия выплачиваться вообще, и размер премии (см. 29).С.Ф.Р. 778.211(б)). Бонусы в виде подарков по особым случаям также являются дискреционными и исключаются из обычной ставки. Бонусы, которые не являются дискреционными, т. Е. Каким-то образом обещаны, чтобы работник имел право ожидать выплаты, должны суммироваться с другими заработками, чтобы определить обычную ставку, на которой должна основываться оплата за сверхурочную работу.

Способы включения бонусов в обычную ставку описаны в 29 C.F.R. 778.209. Премия, очень похожая на комиссию, выплачиваемую в дополнение к почасовой заработной плате или окладу, является просто формой дополнительной постоянной оплаты за часы, которые сотрудник уже отработал. Если премия выплачивается еженедельно, премия просто добавляется к прямому заработку за неделю, а общая сумма делится на количество отработанных часов, чтобы получить обычную ставку заработной платы. Сложнее, если бонус выплачивается в течение более длительного периода времени. В таком случае премия должна быть распределена по рабочим неделям, соответствующим премии. Если какая-либо из этих рабочих недель включала сверхурочные часы, дополнительная оплата сверхурочных должна была бы выплачиваться в соответствии с увеличением обычной ставки из-за премии. Самый простой способ, разрешенный в соответствии с правилами, при условии, что премия предоставляется на весь квартал, или полугодие, или год, состоит в том, чтобы распределить премию поровну на каждую рабочую неделю в этом периоде.

Об авторе