Повременно премиальная оплата труда что это такое: Страница не найдена — Ассистентус

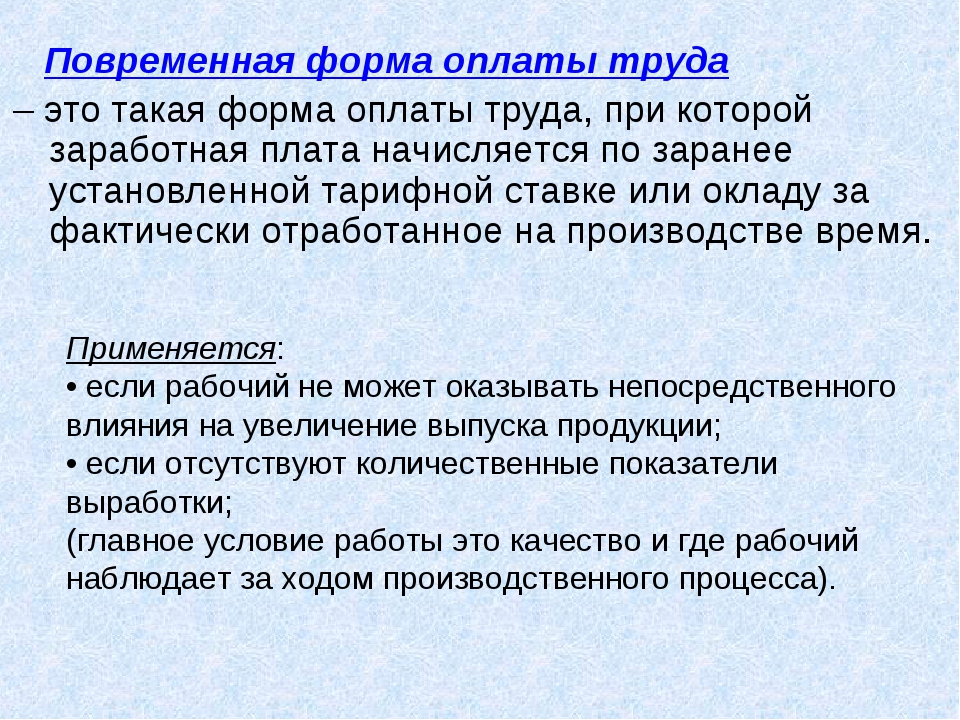

Повременная форма оплаты труда

20 Сен

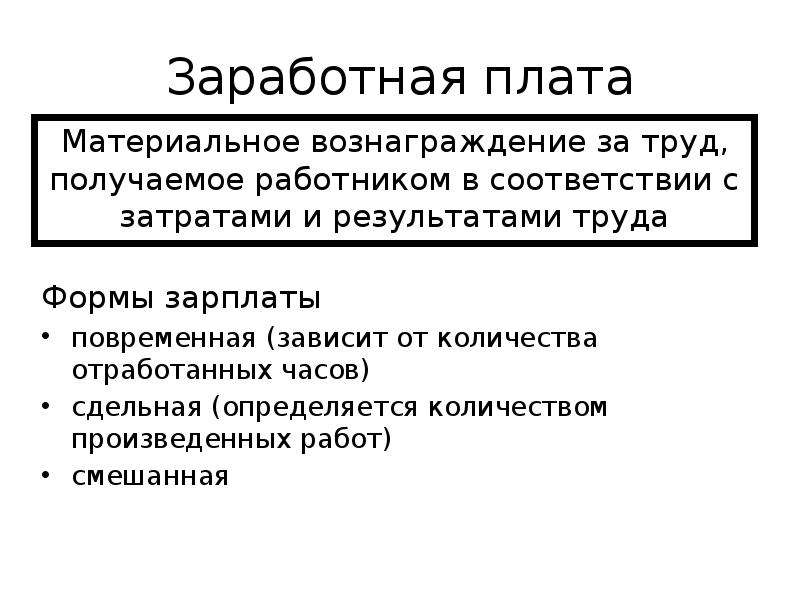

Это форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Так, организация повременной оплаты труда требует соблюдения следующих условий.

- Без надлежащего табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда.

- Необходима тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов.

- Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков.

- Создание на рабочих местах всех необходимых условий для эффективной работы.

Оплата труда работников при повременной форме может производиться:

- по часовым тарифным ставкам;

- по дневным тарифным ставкам;

- исходя из установленного оклада.

В зависимости от характера выполняемых работ и условий организации производства и труда выделяются следующие системы повременной оплаты труда:

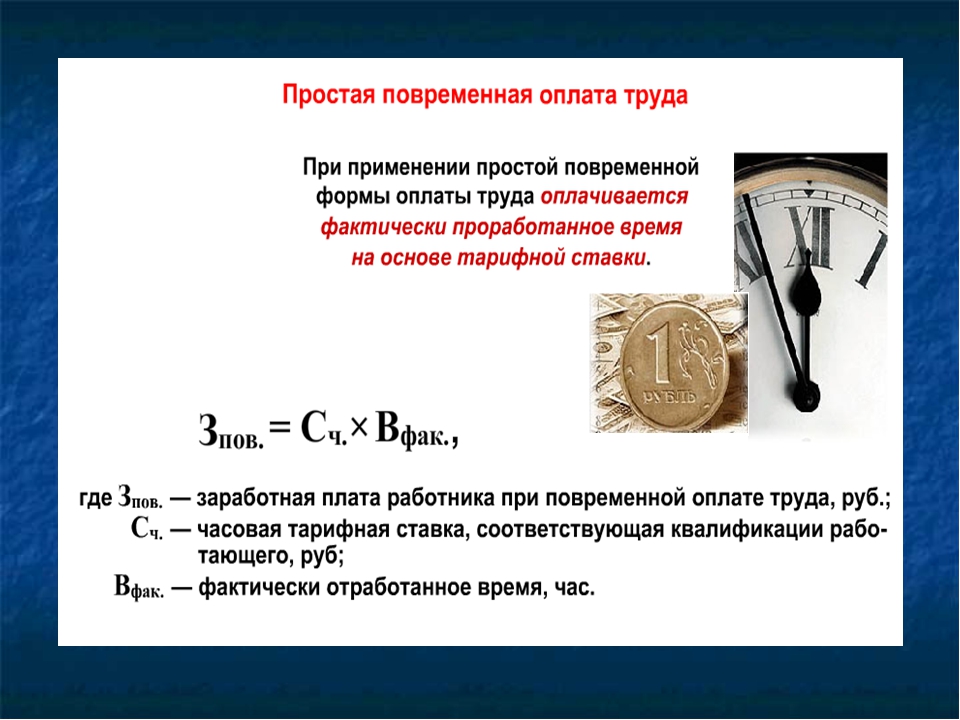

- Простая повременная – система оплаты труда, при которой оплата производится за определенное количество отработанного времени, независимо от количества работ. Заработная плата при этом определяется путем умножения тарифной ставки разряда на число отработанных и оплачиваемых дней или часов.

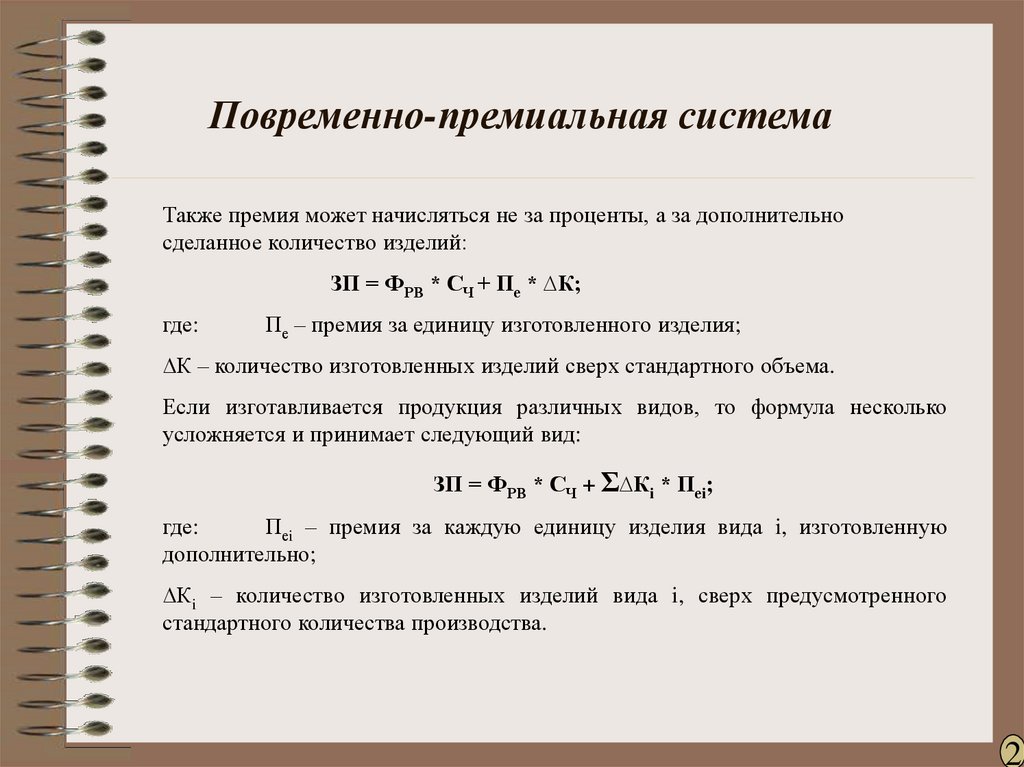

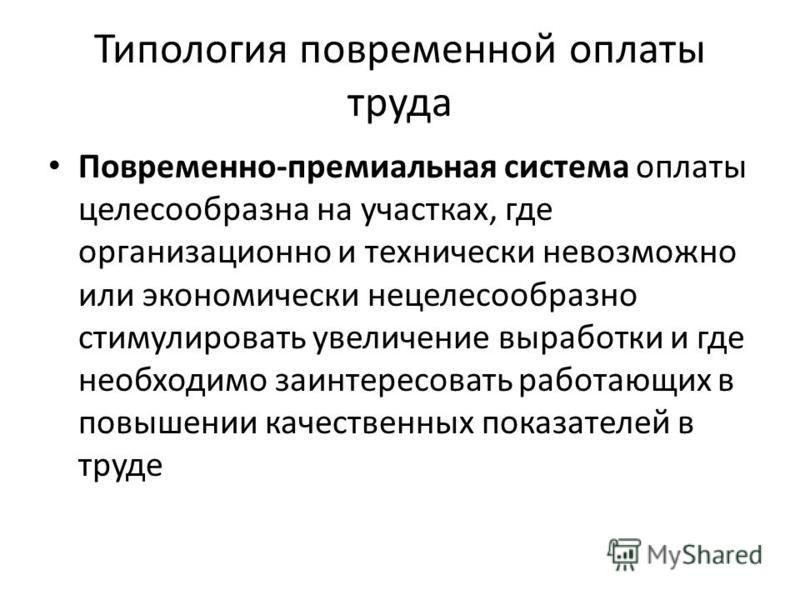

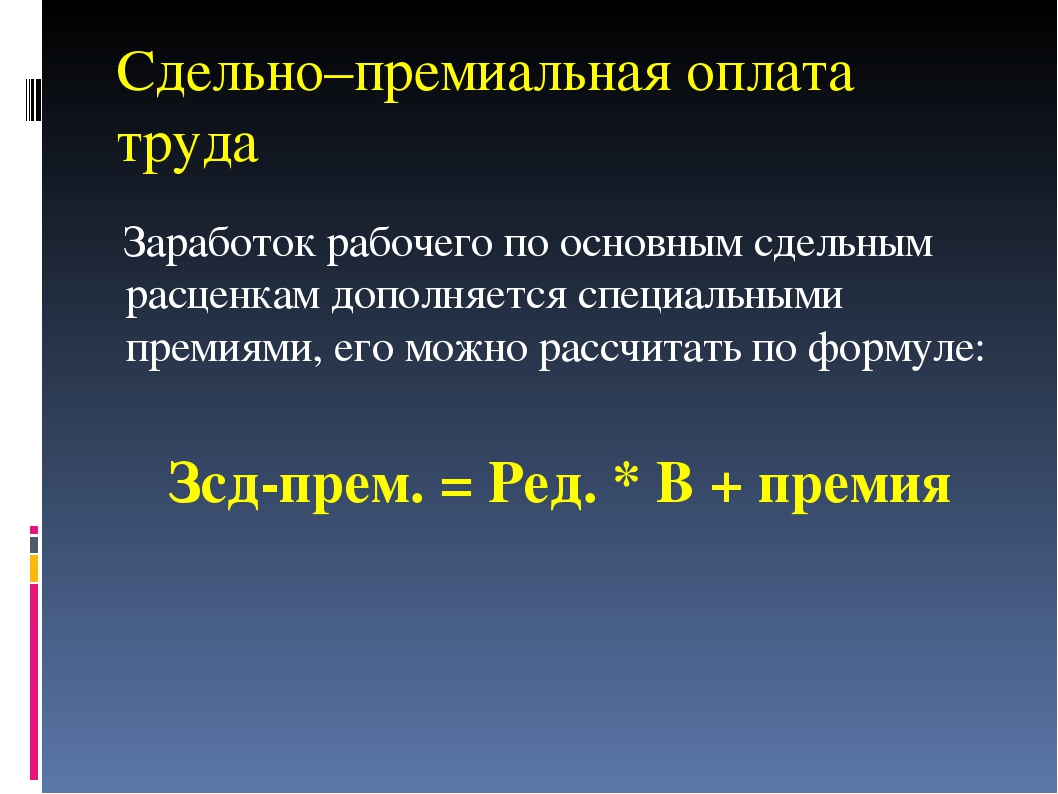

- Повременно-премиальная – система оплаты труда, при которой производится оплата не только за отработанное время, но и премия за качество работы. Для получения премии работники должны выполнить установленные положением о премировании (коллективным договором) показатели и условия премирования. Только в этом случае работник имеет право на получение премии.

4. Учет выработки и заработной платы / КонсультантПлюс

4. Учет выработки и заработной платы

148. Учет выработки продукции и заработной платы организуется в зависимости от типа производства, системы организации труда, применяемых систем и форм его оплаты.

Учет выработки продукции и заработной платы организуется в зависимости от типа производства, системы организации труда, применяемых систем и форм его оплаты.

Расширение прав предприятий в области труда и заработной платы, осуществленное за последние годы, создало большие возможности для внедрения на каждом предприятии наиболее эффективных форм и систем труда и положений о премировании.

149. Преобладающей формой оплаты на большинство промышленных предприятий до сих пор является сдельная. Ее применение во многих случаях эффективно. Сдельная оплата эффективна в том случае, когда результат работы непосредственно зависит от исполнителя и строго пропорционален количеству затраченного труда.

Основными условиями применения сдельной формы оплаты является нормирование работ, организация точного учета выработки и производственная целесообразность увеличения объема работ на данном рабочем месте.

За последние годы широкое распространение получила коллективная система сдельной оплаты труда. Развитие коллективной оплаты труда обусловлено расширением применения поточных и конвейерных линий на многих участках промышленных предприятий.

Развитие коллективной оплаты труда обусловлено расширением применения поточных и конвейерных линий на многих участках промышленных предприятий.

150. Коллективная сдельная система в зависимости от способа построения оплаты труда имеет две разновидности: коллективные сдельные расценки и индивидуальные сдельные расценки. Применяя коллективные сдельные расценки, в первую очередь, определяют сумму заработка всего коллектива (группы) рабочих, а потом, распределяя эту сумму, находят размер оплаты труда каждого рабочего. При индивидуальных сдельных расценках труд каждого рабочего оплачивается на основе расценок, установленных на выполняемые работы, однако учет выработки ведется по последней операции, следовательно, оплата производится по конечным результатам работы данного коллектива.

151. Повременная оплата труда подразделяется на простую повременную и повременно-премиальную системы.

Повременная оплата применяется на производственных участках с повышенными требованиями к точности и чистоте обработки и сборки изделий, на опытно-экспериментальных и других работах.

При этой системе заработная плата начисляется за урочное рабочее время по тарифной ставке (часовой, дневной, месячной), установленной в соответствии с квалификацией работника и характером выполняемой работы.

Основными условиями наиболее эффективного применения повременно-премиальной системы оплаты труда является наличие четкой характеристики содержания работы, прав и обязанностей премируемых работников; строгое закрепление рабочих за оборудованием, различие достоверного и своевременного учета показателей каждого премируемого работника.

152. В современных условиях с развитием технического прогресса на предприятиях широко применяются автоматические производственные линии. При автоматизированном производстве функции контроля и управления оборудованием частично или полностью передаются устройством, действующим без участия рабочего.

На автоматических линиях основным является соблюдение режима работы, предусмотренного технологией, а не стимулирование увеличения выработки продукции на основе сдельной формы оплаты труда. В этих условиях также применяется повременная и повременно-премиальная системы оплаты труда.

В этих условиях также применяется повременная и повременно-премиальная системы оплаты труда.

153. Учет производственной заработной платы организуется с подразделением на учет заработной платы по нормам и отклонениям от норм.

Под заработной платой по нормам понимается плата за работы, предусмотренные установленной на предприятии технологией и действующими нормами.

Отклонения от норм — это выплата заработной платы за работы, не предусмотренные установленным технологическим процессом производства, а также всякого рода доплаты, например доплаты, вызванные несоответствием качества материалов, инструментов и другими отступлениями от нормальных условий работы.

154. В зависимости от характера производства, системы организации и оплаты труда, технологического процесса, системы контроля качества продукции, уровня механизации учета и ряда других особенностей работы на предприятиях, в цехах (участках) для учета выработки продукции применяются различные варианты учета и формы первичных документов (маршрутный лист, рапорт о выработке и приемке работ, ведомость о выработке, лицевые счета, наряды и др. ).

).

155. В условиях поточно-массового производства на конвейерных линиях с регламентированным ритмом работы и на поточных линиях со свободным ритмом при наличии закрепления операций за каждым рабочим обычно применяется рапорт о выработке.

Рапорт предусматривает ежедневную приемку выработки бригады (конвейера) с последней операции в течение отчетного месяца. Исчисление заработка рабочего (члена бригады) производится на оборотной стороне рапорта. На происшедшие в течение месяца изменения в закреплении рабочих за производственными операциями составляется соответствующая ведомость. Выработка рабочих (бригады) учитывается и оплачивается за годные изделия, принятые на конечной операции, по полной суммарной расценке всех фактически выполненных операций, закрепленных за рабочим (бригадой).

При общности основных принципов учета выработки на конечных операциях на отдельных предприятиях применяется различная документация.

156. На отдельных предприятиях основным документом учета выработки является двухнедельный бригадный наряд.

157. Характерной особенностью серийного типа производства является движение деталей при обработке предварительно установленными партиями.

Маршрутный лист является документом, который сопровождает партию деталей в процессе производства по операциям ее обработки в цехе и обеспечивает необходимый контроль за правильностью соблюдения установленного технологического маршрута, за правильностью учета движения партии деталей в производстве и за соответствием количества выработанной продукции сумме начисленной рабочим заработной платы.

Рекомендуется использовать маршрутные листы и как документ по учету выработки продукции и начислению заработной платы. Для этой цели в маршрутных листах предусматриваются необходимые показатели.

Маршрутные листы, как правило, выписываются заранее работниками планово-диспетчерского (планово-распределительного) бюро цеха на партии деталей согласно графику запуска деталей в производство, технологическим картам и др. Операции в маршрутном листе перечисляются в той же последовательности, в какой они установлены в технологических картах.

При выдаче материалов, деталей, полуфабрикатов в работу в маршрутном листе отмечается выданное количество.

Каждая партия деталей проходит все операции, как правило, по данному маршрутному листу. Однако в отдельных случаях партия деталей в процессе работы может быть разукрупнена (разделена) на две-три партии. На вновь выделенную партию выписывается отдельный (дополнительный) маршрутный лист.

158. На отдельных предприятиях маршрутные листы применяют в сочетании с рапортами о выработке рабочих за смену. В этом случае сменный рапорт выполняет роль расчетного документа, в котором ежемесячно с маршрутных листов записываются результаты технической приемки по каждой операции.

Применение сменных рапортов дает возможность осуществлять оперативный анализ работы каждого рабочего и всего участка в целом в сопоставлении со сменным производственным заданием.

Внедрение маршрутной системы учета связано с проведением ряда подготовительных работ, в частности: с организацией комплектования и хранения партий деталей; с обеспечением производства стандартной и мерной тарой, весами и другими счетными приборами, облегчающими и ускоряющими определение количества деталей в партии на протяжении технологической обработки. Эти вопросы организации учета связаны с общим улучшением организации производства и контроля.

Эти вопросы организации учета связаны с общим улучшением организации производства и контроля.

Успешное проведение маршрутной системы требует, чтобы размеры партии обрабатываемых деталей не изменялись, так как если разукрупнение партий приобретает постоянный характер, то маршрутная система теряет свою ценность и перестает нормально действовать.

При наличии машиносчетной станции возможно механизировать выписку маршрутных листов с помощью машин.

159. На предприятиях с индивидуальным (единичным) и мелкосерийным типами производства учет выработки и начисление заработной платы производятся по рабочим нарядам на сдельную работу. Нарядная система учета применяется также при выполнении ремонтных работ и отдельных разовых заказов.

Сущность нарядной системы заключается в том, что производственное задание дается в наряде на сдельную работу, где указываются работы и нормы времени на ее выполнение.

По мере выполнения задания в наряде проставляется результат технической приемки. Подсчет суммы заработка, причитающегося рабочему, осуществляется машиносчетной станцией (вычислительным центром) путем таксировки количества изготовленных деталей (изделий) на установленную расценку.

Подсчет суммы заработка, причитающегося рабочему, осуществляется машиносчетной станцией (вычислительным центром) путем таксировки количества изготовленных деталей (изделий) на установленную расценку.

Применяемые наряды разнообразны: индивидуальные наряды (выписываемые на одного рабочего) и коллективные (выписываемые на группу или бригаду рабочих). Наряды выписываются на одну смену или на более продолжительный срок действия.

160. На работах, выполняемых коллективно (т.е. несколькими рабочими), применяют форму бригадного наряда, в котором на лицевой стороне указывают фамилию бригадира, а на оборотной — фамилии и табельные номера рабочих, входящих в состав бригады, с указанием их разрядов и фактически отработанного времени.

Нарядная система имеет ряд недостатков, к числу которых относится наличие большого количества первичных документов, ослабление контроля за пооперационной выработкой рабочих, что нередко приводит к скрытию брака, недостаче деталей и другим отрицательным явлениям.

161. В целях сокращения документации и повышения контрольных функций учета большое значение имеет применение накопительных нарядов, действующих продолжительное время.

Разновидностью накопительных нарядов являются лицевые счета рабочих и другие аналогичные документы. Применение накопительных нарядов и лицевых счетов рабочих позволяет значительно снизить трудоемкость учетных работ по выписке, оформлению и обработке документов.

162. Выписка нарядов на сдельную работу должна производиться до ее начала на основе технологических карт или других технических документов и в соответствии с производственной программой цеха.

После приемки продукции от рабочих наряды передаются на ВЦ, МСС или в бухгалтерию с приложением листков на доплату, листков на оплату простоя, актов о браке и других документов.

На предприятиях, имеющих ВЦ или машиносчетные станции, целесообразно применение дуаль-карт, в которых совмещаются первичные документы и перфорационная карточка.

163. Всякого рода доплаты за отклонения от нормальных условий работы являются непроизводительными расходами и могут быть одной из причин перерасхода фонда заработной платы предприятия.

Всякого рода доплаты за отклонения от нормальных условий работы являются непроизводительными расходами и могут быть одной из причин перерасхода фонда заработной платы предприятия.

Доплаты за отклонения от нормальных условий работы производятся при возникновении временных отступлений от установленного технологического процесса. Эти отклонения вызываются недостатками технической подготовки производства, несвоевременной и правильной организацией материального снабжения и т.п. Поэтому за доплатами к действующим нормам и расценкам, а также за оплатой операций, не предусмотренных технологическим процессом, должен быть установлен строгий контроль.

164. Выполнение дополнительных работ предварительно разрешается руководством предприятия — директором (главным инженером) или уполномоченным им лицом. В каждом отдельном случае следует тщательно проверять действительную необходимость доплаты. Правильно организованный учет и контроль за доплатами дают возможность вести эффективную борьбу по устранению причин, вызывающих отклонения от установленных норм.

В целях контроля и правильности учета в листке на доплату проставляется номер основного документа (рапорта или наряда), по которому выполнена работа, а в нем, в свою очередь, записывается номер документа на доплату.

165. Доплаты и оплата не предусмотренных технологическим процессом работ оформляются следующими документами: по разного рода доплатам к действующим нормам и расценкам — листками на доплату; по оплате дополнительных и случайных операций, не предусмотренных установленным технологическим процессом, — нарядами на сдельную работу с отличительным знаком (например, с красной чертой по диагонали бланка наряда). В этих документах указываются причины доплат и дополнительных работ, а также виновники отклонений.

166. Для правильного учета и анализа отклонений от норм по заработной плате устанавливается номенклатура причин отклонений.

Отклонения от норм по заработной плате на работах с повременной оплатой труда определяются по специальным расчетам, в которых приводятся (исходя из перечня рабочих мест и штатных должностей, количества изготовленных условных машинокомплектов изделий и установленной суммы заработной платы повременщиков на один машинокомплект) сумма заработной платы данной категории рабочих по нормам на выполненный объем работы; сумма заработной платы, фактически начисленной этим рабочим, и величина отклонений, выявляемая как разница между фактически начисленной заработной платой и суммой заработной платы по нормам (по расчету).

Для оперативного анализа и своевременного принятия мер указанные расчеты осуществляются в разрезе производственных участков (бригад) по пятидневкам или декадам. При наличии на предприятии средств вычислительной техники на ВЦ или МСС систематически (по пятидневкам или декадам) на основании данных первичной документации составляются ведомости (табуляграммы) об отклонениях от норм (по цехам, участкам, бригадам) с указанием причин их возникновения и виновников.

Анализ и контроль доплат имеют целью проверить их обоснованность, выяснить удельный вес отклонений по причинам, установить правильность оформления доплат и т.д.

Проведение анализа причин и виновников доплат дает возможность осуществлять мероприятия, направленные на ликвидацию отрицательных отклонений в производстве и закрепление положительных результатов работы.

Что относится к повременной оплате труда

Автор статьи: Судаков А.П.

Вознаграждение за трудовую деятельность, выполненную за определённый период, рассчитывается в соответствии с порядком проведения расчётных и финансовых операций, касающихся повременной оплаты труда. Фактически работнику начисляется и оплачивается время нахождения на рабочем месте. Основной параметр для расчёта оплаты труда может быть произвольной величиной, зависящей от фактора производственной необходимости. Многие субъекты предпринимательства, применяя такую систему в расчётах, ориентируются на регламентируемое распорядительной документацией время.

Фактически работнику начисляется и оплачивается время нахождения на рабочем месте. Основной параметр для расчёта оплаты труда может быть произвольной величиной, зависящей от фактора производственной необходимости. Многие субъекты предпринимательства, применяя такую систему в расчётах, ориентируются на регламентируемое распорядительной документацией время.

Повременная система начисления заработной платы

Когда актуально применение

Применение повременной системы стимулирует соблюдение дисциплины на рабочих местах. На повышение производительности труда применяемая схема оказывает влияние только тогда, когда параметр конечного результата деятельности заложен в формуле расчёта заработной платы. Почасовая оплата труда, лежащая в основе расчётных операций по определению размера полагающегося вознаграждения актуальна в ситуациях:

- при обслуживании техники и оборудования в плановом и внеплановом режимах;

- если деятельность субъекта хозяйствования организована по конвейерному принципу;

- когда деятельность конкретного работника не оказывает влияния на параметры производственных объёмов, качества продукции или оказанной услуги.

Законодательство не ограничивает работодателей в выборе способа оплаты труда, поэтому повременная система может быть использована субъектами хозяйствования в любой предпринимательской отрасли.

Законодательное регулирование

Порядок начисления заработной платы

К работникам, труд которых оплачивается по повременной системе, могут быть применены все параметры Трудового законодательства. Однако, права сотрудников защищены только в той ситуации, когда их производственная деятельность официально оформлена с соблюдением требований нормативно-правовых актов. Оплата отчислений на расчётные счета уполномоченных органов, гарантирует социальную защиту работников, выраженную в возможности оформления оплачиваемого больничного и отпуска. На частичную компенсацию затрат можно рассчитывать при необходимости оздоровительного лечения в санаториях.

Неофициальное трудоустройство и получение заработной платы «в конвертах» лишает сотрудников государственной поддержки в виде дополнительных возможностей и выплат.

Регламентирование условий внутренней документацией

Когда эффективно применение

Принимая сотрудника на работу, результат которой будет оплачиваться исходя из затраченного на её выполнение времени, работодателю следует учесть все нюансы в трудовом соглашении и в распорядительной документации по предприятию, которые регламентируют схему оплаты и величину применяемых в расчётах ставок и тарифов. Руководитель субъекта хозяйствования изначально должен определиться с величиной фонда оплаты труда на всех работников, а также с размером денежных средств, которые он готов выделить для вознаграждения одного сотрудника. При этом важно учитывать факторы, которые могут оказать существенное влияние на конечную сумму выплаты. К таким параметрам относятся время суток и отнесение рабочего дня к категории выходного или праздничного.

В случае планирования проведения работ в это время, следует заложить в бюджет компании увеличенный размер общего фонда оплаты труда, поскольку работы в ночное время, а также в праздничные и выходные дни, оплачиваются по увеличенному в два раза тарифу. Утверждая базовые ставки, следует ориентироваться на законодательно установленный минимальный размер оплаты труда, поскольку несоблюдение таких нормативов может привести к начислению огромных штрафных санкций на руководителя субъекта предпринимательской деятельности.

Утверждая базовые ставки, следует ориентироваться на законодательно установленный минимальный размер оплаты труда, поскольку несоблюдение таких нормативов может привести к начислению огромных штрафных санкций на руководителя субъекта предпринимательской деятельности.

Классическая альтернатива

Условия применения системы оплаты

Повременная форма оплаты труда используется работодателями в ситуациях, когда им это экономически выгодно, поскольку намного проще, с бухгалтерской точки зрения, воспользоваться классической схемой. Если работник осуществляет деятельность на протяжении восьми часов в день, то нет необходимости применять такую форму оплаты труда, размер которой находится в зависимости от отработанного времени. В такой ситуации рекомендуется воспользоваться классическим методом, предполагающим назначение трудового оклада. Данный параметр является основой в расчёте конечного размера заработной платы. Её увеличение может быть произведено за счёт премирования сотрудника за качественные или количественные производственные показатели.

Как рассчитать

Повременная система оплаты труда определяет зависимость размера вознаграждения сотрудника от времени, затраченного на выполнение трудовых обязанностей, регламентируемых должностной инструкцией и трудовым соглашением. Немаловажное значение на величину зарплаты оказывает квалификация сотрудника, уровень его профессиональных навыков, а также условия труда, в которых работник ведёт деятельность. Для компетентного расчёта размера вознаграждения важно организовать правильное ведение учёта времени работы сотрудников. Его величина определяется произведением отработанного времени на тарифную ставку, утверждённую работодателем внутренней распорядительной документацией.

В случае, если за основу расчёта заработной платы принимается величина должностного оклада, то в расчёте зарплаты время не учитывается, поскольку единственной единицей измерения в данной ситуации является один месяц. При использовании разновидностей повременной системы, к тарифной ставке или к окладу насчитываются премии или дополнительны денежные вознаграждения за достижение конкретных результатов.

Повременная оплата труда: что это такое?

Виды повременной оплаты труда

К повременной оплате труда относится несколько видов схем:

- прямая;

- повременно-премиальная;

- с нормирование производственных задач;

- сдельно повременная.

Каждая из них рассчитывается на основании количества отработанного времени. Для улучшения производительности и повышения качества продукции результативно премирование сотрудников. Если нужна выполненная работа в конкретные сроки, то работодатели применяют смешанные схемы расчёты, имеющие элемент сдельной системы.

Прямая

Как рассчитать прямую повременную заработную плату

Применение прямой системы обуславливает формирование размера вознаграждения по итогам выполненной работы за регламентируемое время. В основе расчётов основополагающую роль играет временной фактор.

Преимущества от системы получают работники, которым гарантируется выплата заработной платы в постоянном размере только за присутствие на работе. При этом сотрудники не заинтересованы в улучшении производственных показателей. Для работодателей применение метода не рентабельно, особенно в ситуациях, когда необходимо выполнение плана в конкретные сроки. У работников отсутствует стимул совершенствования профессионального мастерства, поскольку они получают деньги за время нахождения на рабочем месте. При этом не важно, чем занимается сотрудник.

При этом сотрудники не заинтересованы в улучшении производственных показателей. Для работодателей применение метода не рентабельно, особенно в ситуациях, когда необходимо выполнение плана в конкретные сроки. У работников отсутствует стимул совершенствования профессионального мастерства, поскольку они получают деньги за время нахождения на рабочем месте. При этом не важно, чем занимается сотрудник.

Величина заработной платы состоит из регламентируемой суммы оклада. На неё не оказывает влияние количество отработанных дней. В учёт берутся месячные временные показатели трудового режима, предполагающего 5 рабочих дней по 8 часов. Переработки при этом не учитываются.

Повременно-премиальная

Для стимулирования интереса работников к личному совершенствованию в профессиональном плане, а также к выполнению производственных задач качественно и в срок, актуально применение повременно-премиальной системы в расчёте вознаграждения за выполненную работу. Повременно-премиальная система оплаты труда – это такая схема расчёта заработной платы, при которой она начисляется по классической методике в соответствии с утверждёнными распорядительными документами окладом или тарифной ставкой. При этом работник получает ещё премию за конкретные достижения в производственной деятельности.

При этом работник получает ещё премию за конкретные достижения в производственной деятельности.

Как рассчитать повременно-премиальную зарплату

Если работы выполняются коллективом, то сложно проконтролировать, кто лучше выполнял производственные задачи, что обуславливает необходимость выплаты премии в большем размере. Поскольку задача по отслеживанию вклада каждого сотрудника в общее дело невыполнима, то премиальные, насчитанные на всю бригаду, обычно равномерно распределяются между всеми участниками работ. Такое решение может быть несправедливым. Однако, если необходимо отслеживание качества работы каждого сотрудника, рекомендуется применять другую систему начисления вознаграждения.

Повременная схема оплаты труда с нормированным заданием

Если предприятию важно производство продукции или оказание услуг в конкретном объёме, то эффектным способом стимулирования к выполнению нормированной работы будет применение системы оплаты труда с нормированием производственных задач. В таком случае, в расчёте вознаграждения учитываются несколько параметров:

В таком случае, в расчёте вознаграждения учитываются несколько параметров:

- тарифная ставка;

- премия за выполнение задания установленного работодателем объёма, который сотрудник должен выполнить за конкретный срок.

Поскольку для каждого сотрудника устанавливаются конкретные нормы, то работодатель имеет возможность отслеживания объёмы и качество выполнения работ каждым работником. Однако, при перевыполнении плана, сотрудникам не стоит надеяться на доплату.

Смешанная

Работодателю выгодно получать высокие производственные результаты за минимальное время, при нахождении сотрудника на рабочем месте регламентированное внутренним трудовым распорядком время. Метод соединил в себе преимущества сдельной и повременной систем оплат труда. Однако, могут возникнуть сложности при начислении вознаграждения при возникновении факторов, независящих от работников, таких как поломка оборудования, форс-мажорные обстоятельства, снижение спроса на продукцию или услугу. К тому же сложно оценить вклад каждого работника в общее задание.

К тому же сложно оценить вклад каждого работника в общее задание.

Вконтакте

Одноклассники

Google+

Информационный бюллетень№ 56C: Бонусы в соответствии с Законом о справедливых трудовых стандартах (FLSA)

декабрь 2019 г. (PDF)

В этом информационном бюллетене представлена общая информация о бонусах и регулярной ставке оплаты в соответствии с FLSA для не освобожденных от уплаты налогов сотрудников . Для получения информации о недискреционных бонусах и сотрудниках, занятых в качестве исполнительных, административных, профессиональных или внештатных сотрудников по продажам, которые освобождены от требований FLSA по минимальной заработной плате и сверхурочной работе, см. Информационный бюллетень № 17U.

Закон FLSA требует, чтобы большинству сотрудников в Соединенных Штатах выплачивалась по крайней мере федеральная минимальная заработная плата за все отработанные часы, а сверхурочная оплата — не менее одного времени и половина обычной ставки оплаты за все часы, отработанные более 40 часов в рабочую неделю. . Информационный бюллетень № 22 предоставляет общую информацию об определении отработанного времени.

Сумма сверхурочной оплаты, причитающаяся работнику, основана на обычной ставке оплаты труда работника и количестве отработанных часов в рабочей неделе, независимо от того, оплачивается ли работник по сдельной, дневной ставке, комиссии или заработной плате.Информационный бюллетень № 23 содержит дополнительную информацию о сверхурочной оплате.

Бонус — это выплата, производимая в дополнение к регулярному заработку сотрудника. В соответствии с FLSA вся компенсация за отработанные часы, предоставленные услуги или производительность включается в обычную ставку оплаты труда. Закон содержит исчерпывающий перечень выплат, которые могут быть исключены из обычной ставки оплаты труда. В частности, 29 U.S.C. В §§ 207 (e) (1) и (3) содержатся законодательные положения, касающиеся исключения некоторых бонусов.Если не указано иное, выплаты, исключенные из обычной ставки, не могут быть зачислены в счет компенсации за сверхурочную работу, причитающуюся в соответствии с FLSA. Информация о дополнительных исключениях из обычного тарифа доступна в Информационном бюллетене № 56A.

Дискреционные бонусы

Дискреционные бонусы не включаются в обычную ставку заработной платы. Бонус является дискреционным только при соблюдении всех требований законодательства:

- Работодатель имеет единоличное усмотрение до конца периода, соответствующего бонусу, или ближе к нему, чтобы определить, выплачивать ли бонус;

- Работодатель имеет единоличное усмотрение до или ближе к концу периода, который соответствует бонусу, для определения суммы бонуса; и

- Выплата бонусов не производится в соответствии с какими-либо предыдущими контрактами, соглашениями или обещаниями, из-за которых сотрудник регулярно ожидает таких выплат.

Примеры некоторых общих бонусов, которые могут быть исключены из дискреционных бонусов, если они соответствуют законодательным требованиям, включают:

- Бонусы за преодоление сложной или стрессовой ситуации;

- Премии сотрудникам, которые приложили особые или выдающиеся усилия, не получившие вознаграждения в соответствии с заранее установленными критериями;

- Премии работника месяца;

- Выходные бонусы; и

- Реферальные бонусы сотрудникам, не занимающимся преимущественно рекрутингом (с учетом дополнительных критериев).[1]

Метка, присвоенная бонусу, и причина бонуса не определяют окончательно, является ли бонус дискреционным. Хотя бонус может быть помечен как дискреционный, но если он не соответствует положениям закона, он не является исключаемым дискреционным бонусом. Решение должно приниматься в индивидуальном порядке в зависимости от конкретных обстоятельств.

Дискреционный бонус не может быть начислен на компенсацию сверхурочной работы, причитающуюся согласно FLSA.

Недискреционные бонусы

Недискреционный бонус — это бонус, который не соответствует законодательным требованиям дискреционного бонуса. Недискреционные бонусы включаются в обычную ставку заработной платы, если только они не подпадают под действие других законодательных положений (см. Ниже).

Примеры недискреционных бонусов, которые должны быть включены в обычную ставку, включают:

- Бонусы, основанные на заданной формуле, например, индивидуальные или групповые производственные бонусы;

- Бонусы за качество и точность работы;

- Бонусы объявлены сотрудникам, чтобы побудить их работать более эффективно;

- Бонусы за посещаемость; и

- Надбавки за безопасность (т.д., количество дней без происшествий).

Такие бонусы не являются осознанными, потому что сотрудники знают о бонусе и ожидают его. Понимание того, как сотрудник зарабатывает, может привести к ожиданию регулярного получения бонуса. Тот факт, что работодатель имеет право не выплачивать обещанный бонус, не делает его дискреционным.

Подарки и выплаты в виде подарков по особым случаям

Суммы, выплачиваемые в качестве подарков, и выплаты в виде подарков, сделанных в праздничные дни или по другим особым случаям в качестве вознаграждения за услуги, могут быть исключены из обычной ставки при условии, что суммы подарков (или платежей) не измеряются или не зависят от отработанные часы, производство или эффективность.

Определенные бонусы за долголетие исключаются из обычной ставки в качестве подарков, когда они предоставляются в качестве вознаграждения за службу или срок пребывания в должности и при условии, что выплаты бонусов не производятся в соответствии с коллективным договором, постановлением или политикой города. [2]

Бонусы за вход в систему, предоставляемые сотрудникам с условием возврата или без него, могут быть исключены в качестве подарков или могут быть исключены в соответствии с 29 U.S.C. § 207 (e) (2) в качестве других выплат, которые не являются компенсацией за часы работы или иным образом не связаны с качеством или количеством выполненной работы.Однако бонусы за вход, выплачиваемые в соответствии с CBA, постановлением или политикой с условием возврата денег, не могут быть исключены в качестве подарка и должны быть включены в обычную ставку.

Расчет сверхурочной оплаты по обычной ставке

Оплата сверхурочной работы рассчитывается только на основе выплат работнику, которые должны быть включены в обычную ставку оплаты труда. Следующие шаги можно использовать для расчета регулярной ставки заработной платы и компенсации за сверхурочную работу, причитающуюся, когда работнику платят на почасовой, сдельной, дневной ставке, ставке работы, комиссионных или заработной плате.

Шаг 1: Общая компенсация за неделю (за исключением установленных законом исключений) ÷ Общее количество отработанных часов в неделю = Обычная ставка за час в неделю (должна быть не ниже федеральной минимальной заработной платы)

Шаг 2: Обычная ставка x (0,5) = Премия за половину рабочего дня за каждый сверхурочный час (обратите внимание, что прямое время сверхурочных часов включено в Шаг 1)

Этап 3: Ставка страхового взноса за половинную занятость x Сверхурочные часы = Причитающаяся компенсация за сверхурочную работу

Пример A: Недискреционный бонус

Сотруднику, не освобожденному от уплаты налога, платят 10 долларов.00 в час и получает бонус в размере 50 долларов США в конкретную неделю, обещанный за помощь в создании специального заказа для клиента на две недели раньше, чем планировалось ранее. В ту неделю сотрудник проработал 43 часа. Ниже приведен пример того, как рассчитать оплату сверхурочных на основе обычной ставки сотрудника:

10,00 долларов в час x 43 часа = 430,00 долларов (полная компенсация за прямое время)

430,00 USD + 50,00 USD (бонус) = 480,00 USD (общая компенсация)

480 долларов.00 ÷ 43 часа = 11,16 $ (обычный тариф)

11,16 долл. США x 0,5 = 5,58 долл. США (ставка страхового взноса за половинный рабочий день)

5,58 доллара США x 3 сверхурочных часа = 16,74 доллара США (причитающаяся сверхурочная работа)

480,00 долларов США + 16,74 доллара США = 496,74 доллара США. (всего к оплате)

Пример B: дифференциал смен плюс недискреционный бонус

Сотруднику, не освобожденному от уплаты налогов, выплачивается 15 долларов в час плюс разница в размере 1 доллара в час в вечернюю смену за все часы, отработанные в вечернюю смену.Сотрудник отработал 45 часов в неделю, 30 из которых — в вечернюю смену. Сотрудник также получил на той неделе бонус в размере 100 долларов США, который был обещан за помощь в выполнении специального заказа для клиента на две недели раньше, чем планировалось ранее. Ниже приведен пример того, как рассчитать оплату сверхурочных на основе обычной ставки сотрудника:

15 долларов США в час x 45 часов = 675 долларов США (компенсация за потраченное время при почасовой ставке 15 долларов США)

1,00 долл. США x 30 часов = 30 долл. США (дифференциал смены для вечерних смен)

675 долларов США + 30 долларов США (разность смен) + 100 долларов США (бонус) = 805 долларов США (общая компенсация)

805 $ ÷ 45 = 17 $.89 (обычная ставка)

17,89 долл. США x 0,5 = 8,95 долл. США (половинная ставка страхового взноса)

8,95 долларов США x 5 сверхурочных часов = 44,75 долларов США (причитающаяся сверхурочная работа)

805 долларов + 44,75 долларов = 849,75 долларов (общая сумма)

Пример C: Недискреционный бонус и исключаемый дискреционный бонус

Сотрудник, не освобожденный от уплаты налога, получает 10 долларов в час и бонус в размере 50 долларов, обещанный в конкретную неделю за помощь в выполнении специального заказа для клиента на две недели раньше, чем планировалось ранее.Сотрудник также получает бонус в размере 25 долларов США на месте на этой неделе (поскольку он не был заранее объявлен сотруднику, это исключаемый дискреционный бонус). В ту неделю сотрудник проработал 43 часа. Ниже приведен пример того, как рассчитать оплату сверхурочных на основе обычной ставки сотрудника:

10,00 долларов в час x 43 часа = 430,00 долларов (полная компенсация за рабочее время)

430 долларов США + 50 долларов США (без дискреционного бонуса 25 долларов США) = 480 долларов США (общая компенсация)

480 долларов.00 ÷ 43 часа = 11,16 $ (обычный тариф)

11,16 долл. США x 0,5 = 5,58 долл. США (ставка страхового взноса за половинный рабочий день)

5,58 доллара США x 3 сверхурочных часа = 16,74 доллара США (причитающаяся сверхурочная работа)

480,00 долларов США + 16,74 доллара США + 25 долларов США (дискреционный бонус) = 521,74 доллара США (общая сумма погашения)

Где получить дополнительную информацию

Для получения дополнительной информации посетите наш веб-сайт отдела заработной платы и часов: http://www.wagehour.dol.gov и / или позвоните в нашу бесплатную справочную службу по телефону 8 a.м. до 17:00 в вашем часовом поясе: 1-866-4USWAGE (1-866-487-9243).

Если законы штата отличаются от федерального закона FLSA, работодатель должен соблюдать стандарт, наиболее защищающий сотрудников. Ссылки на ваш государственный департамент труда можно найти по адресу https://www.dol.gov/agencies/whd/state/contacts.

Содержание этого документа не имеет силы закона и никоим образом не связывает общественность. Этот документ предназначен только для разъяснения общественности существующих требований в соответствии с законом или политиками агентства.

[1] Реферальные бонусы могут быть дискреционными при соблюдении следующих критериев: (1) участие сотрудников строго добровольно; (2) трудоустройство сотрудника не требует значительного времени; и (3) деятельность ограничивается приглашением в нерабочее время только среди друзей, родственников, соседей и знакомых в рамках социальных дел сотрудника.

[2] Как и все исключаемые подарки, бонус за долголетие или бонус за регистрацию является исключаемым подарком только в том случае, если бонусная выплата не выплачивается в соответствии с контрактом, и не настолько существенна, чтобы можно было предположить, что сотрудники считают ее частью заработная плата, за которую они работают.

Как рассчитать бонусы сотрудникам по типу

Премии сотрудников повышают моральный дух и общую производительность в компании. Когда ваш работодатель предлагает бонус к заработной плате, он показывает вам, что ценит вашу работу и достижения. Это помогает укрепить лояльность среди сотрудников, которые знают, что их компания заботится о своих интересах. В этой статье мы обсудим, что такое бонус для сотрудников, рассмотрим различные типы и объясним, как рассчитать бонусы самостоятельно.

Что такое бонус сотрудника?

Премия сотруднику выплачивается сотруднику в дополнение к его обычной заработной плате или ставке заработной платы.В большинстве случаев сотрудники получают премию в качестве награды за отличную работу или в качестве вознаграждения в конце года.

Связанные: Дискреционные и недискреционные бонусы: все, что вам нужно знать

Какие типы бонусов для сотрудников?

Хотя работодатели назначают бонусы по разным причинам, существует множество различных типов, которые они предлагают, в том числе:

- Бонус за вход в систему

- Участие в прибыли

- Праздничный бонус

- Командные поощрения

- Вехи

- Подарки или другие поощрения

Бонус за регистрацию

Бонус за подписку — это денежная сумма, выплачиваемая новым сотрудникам при приеме на работу, и определяется при обсуждении предложения о работе.Работодатели используют этот тип бонуса как стимул для повышения интереса к открытым вакансиям. Бонусы за вход обычно видны в ролях продаж.

Подробнее: Бонус за вход: советы по определению и переговорам

Участие в прибыли

Участие в прибыли — это бонус, состоящий из процента от прибыли компании за определенный период времени, например один год. Выплачиваемая сумма зависит от текущей прибыльности компании, а также от заработной платы сотрудника.Публичные компании распределяют акции среди сотрудников в рамках своего плана распределения прибыли.

Праздничные бонусы

Праздничные бонусы — это дополнительные денежные суммы, подаренные сотрудникам в конце года. Некоторые работодатели назначают эти деньги либо в виде процента от заработной платы человека, либо в виде фиксированной ставки. Получите ли вы праздничный бонус, часто зависит от таких факторов, как отрасль, в которой вы работаете, предпочтения вашего работодателя и результаты вашей компании в прошлом году.

Командные стимулы

Командные стимулы — это бонусы, заработанные за повышение или отличную производительность в течение определенного времени.Эти бонусы способствуют созданию условий для совместной работы, которые способствуют полезной командной работе и общей сосредоточенности. Варианты командных стимулов включают планы распределения прибыли, планы распределения прибыли и планы получения прибыли с риском.

Вехи

Сотрудники зарабатывают промежуточные или проектные бонусы за выполнение важных сроков. Это четко определенные цели, которые часто охватывают короткий период времени. Планы Milestone способствуют повышению производительности труда сотрудников и общей производительности.

Подарки

Подарки или аналогичные стимулы включают подарочные карты, путевки и опционы на акции.Они часто присуждаются сотрудникам на основе личных достижений и статуса в компании. Опционы на акции — если их предлагает работодатель — являются более редким бонусом, обычно выплачиваемым тем, у кого есть срок пребывания в должности.

Как рассчитать бонусный доход

Многие компании имеют свои собственные уникальные расчеты, подходящие для их отрасли и их бизнеса. Однако есть несколько методов на выбор, в том числе:

Комиссия за продажи

Компании, которые хотят стимулировать свой процесс продаж, предлагают бонусы за комиссионные с продаж, которые являются бонусом, основанным на результатах.Вы можете рассчитать его, умножив заработанную сумму на процент бонуса. Выполните следующие действия, чтобы определить комиссию за продажу:

- Определите общий объем продаж.

- Определите общий процент бонуса.

- Умножьте общий объем продаж на общий процент бонуса.

Например, вы зарабатываете 10 000 долларов на продажах, а ваша компания предлагает вам комиссию в размере 5%. Вот расчет:

10000 долларов x 0,05 = 500 долларов

Процент зарплаты

Если вы менеджер или руководитель отдела, принимающий решение о бонусах, определение соответствующего процентного бонуса к зарплате включает в себя учет всех окладов и заработной платы сотрудников. суммы.При необходимости используйте оценку годовой заработной платы за предыдущий год. Сам бонус должен основываться на сумме, которую каждый сотрудник зарабатывает индивидуально. Выполните следующие действия:

- Определите заработную плату сотрудника.

- Определите процент.

- Заработная плата сотрудников умножается на процент.

Один сотрудник зарабатывает 50 000 долларов в год, а процент бонусов составляет 3%. Вот расчет:

50000 долларов x 0,03 = 1500 долларов

Бонус за вход

Бонусы за вход почти всегда выплачиваются по фиксированной ставке и не требуют расчета.Однако, если вы получаете бонус поэтапно, необходимы некоторые расчеты. Определите продолжительность контракта и разделите это число на сумму бонуса. Выполните следующие действия:

- Определите сумму входа.

- Определите продолжительность контракта.

- Разделите сумму подписки на продолжительность контракта.

Сумма регистрации для роли составляет 1000 долларов США, а срок действия контракта, в течение которого будет выплачиваться бонус, составляет пять месяцев. Вот расчет:

1000 долларов / 5 = 200 долларов

Связано: Скорректированный валовой доход: определение и способ его расчета

Пример комиссии с продаж

В следующем примере предлагается конкретный сценарий расчета бонусный заработок:

Алана — продавщица производителя пылесосов.Во время крупного конгресса на выходных Алана продала пылесосы компании на сумму 10 000 долларов в первый день и 4 000 долларов во второй день. Зная, что компания предлагает процент бонуса в размере 3%, вот как узнать комиссионные доходы Аланы:

1. Определите общий объем продаж

Определите, сколько денег зарабатывала Алана каждый день, и сложите их.

10 000 долларов США + 4 000 долларов США = 14 000 долларов США

2. Определите процент бонуса

Компания предложила комиссию с продаж в размере 3% на выходные.Измените процентное значение на десятичное, разделив его на 100, или переместите десятичный разделитель на два разряда влево.

3/100 = 0,03

3. Умножьте общий объем продаж на общий процент бонуса

Определив общий объем продаж и общий процент, умножьте два значения вместе.

14000 долларов x 0,03 = 420 долларов

Алана заработала 420 долларов комиссионных от продаж за выходные.

Пример процента от заработной платы

Следующий пример демонстрирует, как рассчитать премию, определяемую процентом заработной платы:

Компания Виктора планирует реализовать новую инициативу еженедельных премий за исключительную работу в размере 4%.Виктор в настоящее время зарабатывает 35 000 долларов в год. Давайте определим, сколько он теперь зарабатывает в виде бонусов еженедельно, ежемесячно и ежегодно:

1. Определим зарплату сотрудника

Виктор зарабатывает 35 000 долларов в год.

Заработная плата сотрудника = 35 000 долларов США

2. Определите процентное соотношение

Компания предлагает 4% -ный бонус на еженедельной основе, где 4,3 представляет собой среднее количество недель в году. Преобразуйте десятичную дробь в процент, разделив ее на 100 или переместив десятичную дробь на два разряда влево.

4,3 / 100 = 0,043

3. Умножьте зарплату сотрудника на процентное соотношение

Определив как зарплату, так и процентные значения, умножьте их вместе.

35000 долларов x 0,043 = 1 505 долларов

Виктор может получать потенциальный бонус в размере 1505 долларов каждую неделю.

4. Определите ежемесячную сумму

Для определения ежемесячной суммы необходимо умножить еженедельную сумму на 4,3 для получения среднего количества недель в месяце.

1 505 долл. США x 4,3 = 6 471,50 долл. США

Виктор может получать максимальную сумму бонуса в размере 6 471,50 долл. США каждый месяц.

5. Определите годовую сумму

Чтобы найти сумму годового бонуса, умножьте ежемесячную сумму примерно на 12 для месяцев в году.

6 471,50 долл. США x 12 = 77 658 долл. США

При исключительной производительности труда каждую неделю Виктор мог получать до 77 658 долл. США в виде бонусов до вычета налогов.

Fisher Phillips Что такое «процентный бонус»?

Сверхурочная заработная плата для сотрудников, подпадающих под требования Федерального закона о справедливых трудовых стандартах, должна основываться на «обычной ставке» оплаты труда.Это почасовая ставка, которая обычно определяется путем деления общей заработной платы, выплачиваемой за рабочую неделю, на общее количество часов, отработанных в ту рабочую неделю, за которую выплачивается эта заработная плата.

Это вычисление должно включать «все вознаграждение за труд», выплачиваемое работнику или от его имени, за некоторыми исключениями. Эта фраза включает в себя большую часть бонусов работникам. Если работодатель не принимает во внимание премиальные выплаты для сверхурочных целей FLSA, то работник вероятно, получил меньше, чем требуется FLSA.

Эти расчеты могут быть запутанными и обременительными с административной точки зрения, особенно если бонус выплачивается за месяц, квартал или год. Но есть возможная альтернатива.

Некоторые бонусы могут включать сверхурочную работу

Если бонус генерируется путем умножения заранее определенного процента на законно рассчитанную общую оплату и сверхурочную работу сотрудника за период, за который выплата была заработана, то нет необходимости рассчитывать дополнительную сверхурочную работу FLSA для бонуса.Министерство труда США признает, что правильно структурированная «процентная надбавка» такого рода уже взвешена в правильной пропорции с отработанным рабочим и сверхурочным часами и соответствующей выплаченной заработной платой. См. , , например, ., 29 C.F.R. § 778.210.

Например, предположим, что сотрудник зарабатывает 5% премию за свою сверхстандартную работу в течение периода измерения, состоящего из четырех полных рабочих недель. Предположим также, что ее общая прямая заработная плата и сверхурочная работа за этот период составят (2400 долларов ST + 900 долл. США) = 3300 долл. США.Полученный ею бонус в размере 165 долларов (5% × 3300 долларов) арифметически включает в себя необходимую сверхурочную премию FLSA; больше платить не надо.

акций процентного пула

Для распределения должным образом пропорциональных долей пула фиксированных бонусов каждому участвующему лицу, не освобожденному от налогов, можно использовать вариацию, которая включает в себя деление общей и сверхурочной заработной платы всех участвующих сотрудников, не освобожденных от уплаты налогов, на общую сумму бонусный пул, который будет распределен между ними.Затем каждому участвующему сотруднику выплачивается сумма, равная полученному проценту, умноженному на его или ее общую прямую и сверхурочную заработную плату за бонусный период.

Предположим, например, что фонд ежегодных премий в размере 500 000 долларов США создан для участников, не освобожденных от уплаты налогов, чья прямая и сверхурочная компенсация, выплаченная за год, равна точно 10 000 000 долларов. заработная плата за бонусный год составляет ровно 45 000 долларов.Выплата этого участника будет:

(пул 500 000 долларов) ÷ (Общая заработная плата 10 000 000 долларов) = 5% доля

(5% × 45 000 долларов США от общей заработной платы участника) = 2250 долларов США бонуса.

В качестве альтернативы можно было бы разделить общую заработную плату и сверхурочную работу каждого участника, не освобожденного от уплаты налогов, на общую заработную плату и сверхурочную работу всех участников, не освобожденных от уплаты налогов. или ее процент, вычисленный таким образом, умноженный на бонусный пул.Расчет для гипотетического сотрудника выше будет:

(общая заработная плата 45 000 долларов США) ÷ (Общая заработная плата 10 000 000 долларов США) = 0,45% отчислений

(0,45% × пул $ 500 000) = доля пула $ 2250.

Итог

Некоторые работодатели приходят к выводу, что один из этих процентных подходов является лучшим способом решения проблемы сверхурочных разветвлений премий FLSA. Есть и другие функции, которые могут быть добавлены, например, различные способы взвешивания общей заработной платы с учетом факторов. например, стаж работы, посещаемость или классификация должностей.

Тем не менее, руководство должно гарантировать, что такой план правильно разработан, разработан и поддерживается. С одной стороны, USDOL утверждает, что этот метод может использоваться только для настоящих «бонусов»: «Термин« бонус »правильно применяется к сумме который выплачивается в качестве прибавки к общей заработной плате, обычно из-за дополнительных усилий того или иного рода, или в качестве вознаграждения за верную службу или в качестве подарка. Термин применяется неправильно, если он используется для обозначения части регулярной заработной платы, которая работник имеет право на получение в соответствии с его обычным трудовым договором.»29 C.F.R. § 778.502 (a).

Кроме того, всегда следует оценивать, где такой план находится в соответствии с применимыми законами других юрисдикций. Также важно точно, четко и полностью описать эти бонусы, чтобы противостоять претензиям в соответствии с законами о выплате заработной платы, договорным законодательством или другие юридические теории.

Определение бонуса времени| Law Insider

В отношении

Time BonusCash Bonus означает присуждение бонуса наличными в соответствии с Разделом 10 настоящего Соглашения.

Накопленный бонус означает бонус, который может быть отрицательным или положительным, который рассчитывается в порядке, указанном в Разделе V.A.

Бонус за результат означает денежный бонус, который может быть предоставлен Правомочным сотрудникам в соответствии со Статьей IX Плана.

Годовой бонус имеет значение, указанное в Разделе 3 (b).

Сумма бонуса означает наибольшее из (i) наивысшего годового поощрительного бонуса, полученного Руководителем от Компании (и / или ее Аффилированных лиц) в течение последних трех (3) завершенных финансовых лет Компании, непосредственно предшествующих Дате увольнения Руководителя. (в годовом исчислении в случае, если руководитель не работал в Компании (или ее аффилированных лицах) в течение всего такого финансового года), или (ii) если Дата увольнения наступает до того, как руководитель был нанят на полный финансовый год и до дата, на которую Компания обычно выплачивает бонусы своим руководителям за финансовый год, в котором начался трудоустройство Руководителя, 25% от Базового оклада Руководителя за финансовый год Компании, который включает Дату увольнения Руководителя.

Заработанный бонус означает бонус, выплачиваемый, если таковой имеется, в соответствии с планами поощрительной компенсации, действующими время от времени. Заработанный бонус распределяется пропорционально на основе отношения количества дней в течение того года, в течение которого руководитель работал, к 365.

Поощрительный бонус означает возможность получения бонуса в соответствии с Разделом 9, в соответствии с которой Участник может получить право на получение суммы. на основе соответствия критериям эффективности, указанным в Соглашении о присуждении контракта.

Заработная плата означает любую Базовую заработную плату, полученную, но не выплаченную, за услуги, оказанные Компании в дату окончания периода занятости или ранее.

Бонус означает сумму, равную средней величине бонусов, присуждаемых Исполнительному руководителю за каждый из трех (3) финансовых лет до даты увольнения, или такое меньшее количество лет, которое может быть применимо, если Исполнительный не был работал в течение трех (3) полных лет на дату увольнения. Для целей определения «Бонуса» Руководителя, если Исполнительный орган не получил бонуса в течение года из-за невыполнения применимых показателей эффективности, такой год все равно будет приниматься во внимание (с использованием нуля (0) в качестве применимого бонуса) в определение «Бонуса» Исполнителя для целей Раздела 4.Если какая-либо часть премий, присужденных Исполнительному директору, состояла из ценных бумаг или другого имущества, их справедливая рыночная стоимость должна быть добросовестно определена Советом.

Бонус за обслуживание означает любой бонус, выплачиваемый Участнику работодателем, который не является компенсацией по результатам работы.

Бонус за удержание означает сумму, равную:

Целевой бонус имеет значение, указанное в Разделе 3 (b).

Средний бонус означает наибольший из (i) целевого бонуса руководителя за календарный год, непосредственно предшествующий календарному году, в котором происходит более ранняя из Даты увольнения или Смена контроля, или (ii) самый высокий выплачиваемый или подлежащий выплате бонус Исполнительному руководителю в отношении любого из пяти (5) календарных лет (в годовом исчислении по отношению к любому календарному году, в течение которого Исполнительный был нанят только на его часть) непосредственно перед календарным годом, в котором более ранняя из Даты увольнения или Смена контроля происходит.

Целевой годовой бонус на определенную дату означает сумму, равную произведению базовой зарплаты, определенной на эту дату, умноженную на процент такой базовой зарплаты, на которую Исполнительный директор имел бы право непосредственно до такой даты в рамках любого бонуса. План на Годовой Период выполнения, за который начисляется Ежегодный бонус, если цели производительности, установленные в соответствии с таким Премиальным планом, были достигнуты на уровне 100% на конец Годового периода выполнения.

Ежегодная поощрительная премия означает условное право, предоставленное Участнику в соответствии с Разделом 8 (c) настоящего Соглашения, на получение денежной выплаты, Акции или другой Премии, если иное не определено Комитетом, после окончания указанного финансового года.

Бонусный платеж означает денежный платеж в сумме, равной сумме (i) всех акцизных налогов, подлежащих уплате исполнительной властью, плюс (ii) всех дополнительных акцизных налогов и федеральных налогов или подоходных налогов штата в той степени, в которой такие налоги взимаются. в отношении Премиального платежа, таким образом, чтобы Исполнительный директор был в таком же положении после уплаты налогов и получил те же льготы, которые он получил бы, если бы не взимались акцизные сборы.Для целей расчета любых подоходных налогов, относящихся к бонусной выплате, считается, что исполнительный орган уплачивает подоходный налог по наивысшей предельной федеральной ставке подоходного налога, принимая во внимание любые применимые дополнительные налоги и другие общеприменимые налоги, которые имеют эффект. увеличения предельной ставки федерального подоходного налога и, если применимо, наивысшей предельной ставки подоходного налога штата, которой подлежат Бонусный платеж и Исполнительный орган. Пример расчета Бонусной выплаты приведен ниже.Предположим, что ставка акцизного налога составляет 20%, максимальная ставка федерального предельного налога на прибыль составляет 40%, а исполнительная власть не подлежит обложению подоходным налогом штата. Далее предположим, что руководитель получил сверхнормативный платеж за парашют в размере 200 000 долларов, из которых уплачиваются акцизы в размере 40 000 долларов (200 000 долларов x 20%). Таким образом, сумма требуемого бонусного платежа рассчитывается и составляет 100000 долларов США, то есть бонусный платеж в размере 100000 долларов США за вычетом дополнительных акцизных налогов на бонусный платеж в размере 20000 долларов США (т. Е. 20% x 100000 долларов США) и подоходного налога в размере 40000 долларов США (т.е., 40% x 100 000 долларов), дает 40 000 долларов — сумму акцизного налога, подлежащую уплате в отношении первоначального платежа за сверхнормативный парашют.

Выходное пособие означает любую сумму, подлежащую выплате наличными и определяемую Компанией-участником как выходное пособие, или любую сумму, которая подлежит выплате за периоды, начинающиеся после последней даты, на которую сотрудник (или бывший сотрудник) является требуется для работы в компании-участнике.

Денежное вознаграждение означает денежное вознаграждение, предоставленное в соответствии с Разделом 8 настоящего Плана.

Начисленная базовая заработная плата означает сумму базовой заработной платы руководителя, которая начислена, но еще не выплачена на Дату увольнения.

Выходное пособие имеет то же значение, что и термин «парашютный платеж», определенный в Разделе 280G (b) (2) Кодекса.

Бонусная компенсация имеет значение, указанное в Разделе 3 (b).

Базовая зарплата означает ежегодную денежную компенсацию, относящуюся к услугам, оказанным в течение любого календарного года, за исключением выплат из неквалифицированных планов отложенной компенсации, бонусов, комиссионных, сверхурочных, дополнительных льгот, опционов на акции, расходов на переезд, поощрительных выплат, неденежных вознаграждений , гонорары директора и другие гонорары, а также автомобильные и другие надбавки, выплачиваемые Участнику за оказанные услуги по трудоустройству (независимо от того, включены ли такие надбавки в валовой доход Сотрудника).Базовая заработная плата рассчитывается до уменьшения компенсации, добровольно отложенной или внесенной Участником в соответствии со всеми квалифицированными или неквалифицированными планами любого Работодателя, и должна быть рассчитана с учетом сумм, не включенных иным образом в валовой доход Участника в соответствии с разделами 125, 402 (e) Кодекса. (3), 402 (h) или 403 (b) в соответствии с планами, установленными любым Работодателем; при условии, однако, что все такие суммы будут включены в компенсацию только в той степени, в которой, если бы такой план не существовал, сумма была бы выплачена сотруднику наличными.

Бонусный период означает период, за который выплачивается Бонус. Если иное не определено Правлением, Бонусным периодом является финансовый год Компании.

Поощрительная выплата означает годовой бонус, поощрительную выплату или другую компенсацию в дополнение к базовой выплате, сделанную или подлежащую выплате в отношении услуг, оказываемых в любой год или другой период в соответствии с любыми бонусами, поощрениями, участием в прибыли. , производительность, дискреционная оплата или аналогичное соглашение, политика, план, программа или договоренность (независимо от того, финансируются они или нет) Компании, Дочерней компании или любого ее правопреемника.

Базовое вознаграждение означает сумму, равную сумме (i) наибольшей из текущей на тот момент годовой базовой заработной платы или годовой базовой заработной платы руководителя на дату за день до смены контроля, и (ii) Средний поощрительный бонус.

Поощрительный платеж означает платеж STGU, включая генерирующую единицу AOBC, за Атрибуты возобновляемой генерации RPS класса I и / или Атрибуты окружающей среды, произведенные этими единицами, рассчитанный в соответствии с Разделом 7.0 ниже.

29 CFR § 778.209 — Метод включения бонуса в обычную ставку. | CFR | Закон США

§ 778.209 Порядок включения бонуса в обычную ставку.

(а) Общие правила. Если бонусная выплата считается частью обычной ставки, по которой работает сотрудник, она должна быть включена в расчет его обычной почасовой оплаты труда и компенсации за сверхурочную работу. Не возникает никаких трудностей при вычислении компенсации за сверхурочную работу, если бонус покрывает только один еженедельный платежный период.Сумма бонуса просто добавляется к другому заработку сотрудника (за исключением установленных законом исключений) и делится на общее количество отработанных часов. Однако по многим бонусным планам расчет бонуса может обязательно откладываться на период времени, превышающий рабочую неделю. В таком случае работодатель может не учитывать премию при вычислении обычной почасовой ставки до тех пор, пока не будет установлена сумма бонуса. Пока это не будет сделано, он может выплачивать компенсацию за сверхурочную работу в размере, в полтора раза превышающем почасовую ставку, выплачиваемую работником, без учета бонуса.Когда сумма бонуса может быть определена, она должна быть пропорционально распределена по рабочим неделям периода, в течение которого, можно сказать, она была заработана. Затем работник должен получить дополнительную сумму компенсации за каждую рабочую неделю, которую он отработал сверхурочно в течение периода, равную половине почасовой ставки оплаты, относящейся к бонусу за эту неделю, умноженной на количество установленных законом сверхурочных часов, отработанных в течение недели. .

(b) Распределение бонусов, если бонусные доходы не могут быть отождествлены с конкретными рабочими неделями.Если невозможно распределить премию между рабочими неделями периода пропорционально сумме бонуса, фактически заработанной каждую неделю, необходимо принять какой-либо другой разумный и справедливый метод распределения. Например, может быть разумным и справедливым предположить, что сотрудник зарабатывал равную сумму бонуса каждую неделю периода, к которому относится бонус, и если факты подтверждают это предположение, может быть рассчитана дополнительная компенсация за каждую сверхурочную неделю периода. и выплачивается в сумме, равной половине среднего почасового увеличения заработной платы в результате начисленной за неделю премии, умноженной на количество установленных законом сверхурочных часов, отработанных за эту неделю.Или, если есть факты, которые делают неуместным предполагать равные премиальные заработки за каждую рабочую неделю, может быть разумным и справедливым предположить, что работник зарабатывал равную сумму бонусов каждый час периода оплаты, и может быть определено результирующее почасовое увеличение. путем деления общей суммы бонуса на количество часов, отработанных сотрудником в течение периода, за который он выплачивается. Дополнительная компенсация, причитающаяся за сверхурочные рабочие недели в течение периода, может быть затем рассчитана путем умножения общего количества установленных законом сверхурочных часов, отработанных в каждую такую рабочую неделю в течение периода, на половину этого почасового увеличения.

Следующие страницы с государственными нормативными актами ссылаются на эту страницу.

5 соображений для работодателей Калифорнии, управляющих выплатой бонусов

15 июля 2021 г. в деле Ферра против Loews Hollywood Hotel, LLC Верховный суд Калифорнии установил новое правило, требующее, чтобы страховые взносы за нарушение питания, отдыха и перерыва в восстановлении выплачивались по обычной ставке платить.

Многие коллективные иски Калифорнии о заработной плате и часах и коллективные действия Закона о частных прокурорах (PAGA) включают утверждения о том, что работодатели не выплачивали бонусы должным образом и не рассчитывали их с использованием обычной ставки оплаты, особенно за сверхурочную работу, оплату отпуска по болезни, а теперь и ниже Ferra , для надбавок за еду, отдых и перерыв на восстановление.

Чтобы снизить растущие риски, связанные с бонусными выплатами, работодатели Калифорнии могут пожелать принять во внимание следующее при управлении своими бонусными программами.

1. Определение B служебных обязанностей как D как условное или N как дискреционное

Работодатель может пожелать рассмотреть возможность составления описательной части, описывающей, является ли бонус дискреционным и, следовательно, может ли он быть исключен из обычной ставки оплаты или недискреционным и, следовательно, должен быть включен в расчет обычной ставки.

В соответствии с Руководством по политике и толкованию Калифорнийского отдела соблюдения трудовых норм (DLSE), дискреционные бонусы, которые должны быть исключены из заработной платы, — это те, которые выплачиваются «в виде подарков, сделанных на Рождество или в других особых случаях, в качестве вознаграждения за услуги, количество которых не измеряется или в зависимости от отработанных часов, производство, или эффективность «.

Могут применяться и другие исключения.

Недискреционные бонусы включают выплаты, которые служат для стимулирования сотрудников к повышению их производительности или продолжению работы в компании до определенного срока.Эти бонусы должны быть включены в обычную ставку оплаты труда.

2. Установление критериев недискреционных бонусов

Что касается недискреционных бонусов, работодатель может рассмотреть возможность составления дальнейшего описания, которое четко описывает характер и цель бонуса. Такое описание полезно, потому что, когда дело доходит до включения премиальных выплат в обычную ставку заработной платы, тип бонуса может иметь большое значение в том, включается ли он в обычную ставку заработной платы и каким образом.

Премия за продуктивность обычно вознаграждает сотрудника в зависимости от производительности, качества или эффективности его работы. Четко поставленные цели могут помочь сотруднику лучше понять, какие цели необходимо достичь, чтобы получить бонус.

Работодатели могут также решить, следует ли включать положения, касающиеся права сотрудника на участие в программе, если сотрудник увольняется или увольняется по какой-либо причине в течение периода бонуса, или если работник может получить пропорциональную оплату, если он уволен с работы в течение периода бонуса.

Кроме того, работодатель может пожелать воздержаться от изменения критериев бонуса в течение периода бонуса или включения положений о конфискации, которые потребовали бы от работника лишиться заработанного бонуса, если он увольняется, чтобы работать на конкурента. Работодатель также может указать период, на который будет выплачиваться премия, включая то, охватывает ли она ту же неделю или более длительный период, например месяц, квартал или год.

Напротив, фиксированная сумма бонуса не меняется по сумме и не увеличивается в зависимости от производительности или количества отработанных часов.В 2018 году Верховный суд Калифорнии в деле Альварадо против Dart Container Corporation of California постановил, что фиксированная надбавка за посещаемость в размере 15 долларов США, которую сотрудники получали при работе в выходные дни, и которая не увеличивалась в зависимости от количества часов, отработанных в смену. , была фиксированная сумма бонуса.

Фиксированная сумма бонуса должна быть рассчитана по обычной ставке с более высоким коэффициентом, чем бонус за продуктивность. Таким образом, работодатели могут рассмотреть возможность использования фиксированных премий в большей степени в зависимости от производительности.

Согласно этому сценарию, фиксированная сумма бонусов будет варьироваться в зависимости от производительности и отработанного времени. Для процентной премии работодатель присуждает премию, рассчитанную как процент от общей заработной платы работника — обычная оплата плюс сверхурочная работа.

Этот тип бонуса увеличивает как обычную ставку заработной платы работника, так и сверхурочную работу на один и тот же процент. Таким образом, компания не обязана пересчитывать регулярную ставку оплаты сверхурочных.

3.Обучение P ayroll Teams на R egular ate- of-P ay R Equirements

Даже если поставщикам заработной платы поручено рассчитывать сверхурочную работу, работодатель может подумать об обучении своей команды расчета заработной платы тому, как правильно рассчитывать регулярные ставки для повышения производительности и фиксированных премий.

Документирование таких старательных и добросовестных усилий может быть полезным при защите от претензий по разделу 203 Трудового кодекса Калифорнии, которые требуют умышленных нарушений, и может служить оправданием дискреционного сокращения штрафов PAGA судами.

Бонусы производительности

Федеральные законы и законы Калифорнии предоставляют формулу для расчета сверхурочных премий для выплаты бонусов за продуктивность. Сумма бонуса добавляется к прочему заработку сотрудника, за исключением установленных законом исключений, а затем общий заработок делится на общее количество часов, отработанных за ту же рабочую неделю. Работнику должна быть выплачена дополнительная сумма компенсации за каждую сверхурочную рабочую неделю, которую он или она проработали сверхурочно, из расчета 1,5-кратной почасовой ставки, умноженной на количество сверхурочных часов, отработанных за эту неделю.

Бонусы с фиксированной суммой

В постановлении Альварадо Верховный суд Калифорнии постановил, что недискреционные фиксированные выплаты следует делить только на количество отработанных часов без перерыва, а затем умножать на полтора (или два в случае двойного рабочего времени). для определения надбавок за сверхурочную работу. Таким образом, сверхурочная корректировка по фиксированной сумме бонусов в Калифорнии в три раза больше, чем по формуле бонусов за производительность.

4. Проверка R egular R ate- of-P ay C расчетов

Работодатель может также рассмотреть вопрос о назначении специалиста по расчету заработной платы, который будет регулярно проверять включение премиальных выплат в расчет обычной ставки оплаты труда.Обзор может включать следующее:

- , правильно ли были включены бонусы в сверхурочную оплату, особенно ежемесячные, ежеквартальные или годовые бонусы, которые требовали ретроактивных «сверочных» выплат;

- , правильно ли были включены надбавки в обычную ставку оплаты больничного листа; и

- , правильно ли были включены бонусы в обычную ставку взносов на питание, отдых и перерыв на восстановление.

5. С учетом R etroactive «T rue-up» P ayments для M eal, est, и ecovery B ремиума

In Ferra v.Loews , Верховный суд Калифорнии постановил, что его решение имеет обратную силу. Таким образом, работодатели могут захотеть рассмотреть возможность расчета и выплаты уточняющих выплат по обычной ставке для всех страховых взносов, уплаченных за предыдущие три года.

Вслед за недавним решением Ferra Верховный суд Калифорнии в настоящее время рассматривает дело Наранхо против Spectrum Security Services Inc. , в котором суд определит, могут ли выплаты страховых премий также считаться заработной платой.

Если страховые взносы также квалифицируются как заработная плата, которая должна выплачиваться по обычной ставке оплаты труда, неспособность правильно рассчитать и уплатить регулярную ставку страховых взносов также может привести к дополнительным штрафам за окончательный платеж и ведомость заработной платы.

Таким образом, сейчас, возможно, настало время для работодателей пересмотреть свою политику в отношении премий и обычных ставок заработной платы.

Версия этой статьи была ранее опубликована в Законе Закон 360 .

Министерство труда и занятости

Премии и комиссионные в виде заработной платы

Colorado Revised Statutes 8-4-101 определяет заработную плату или компенсацию как «все суммы за труд или услуги, выполняемые служащими, независимо от того, является ли сумма фиксированной или установленной на основе стандарта времени, задачи, сдельной, комиссионной основы или другого метода… Никакая сумма не считается заработной платой или компенсацией, пока такая сумма не будет заработана, закреплена и определена … «

C.R.S. 8-4-101 (14) (a) (II) дополнительно определяет бонусы и комиссионные как заработную плату или компенсацию за труд или услуги, выполненные в соответствии с условиями любого соглашения между работодателем и работником.

Выплата премий и комиссионных при увольнении с работы

C.R.S. 8-4-109 (1) и C.R.S. 8-4-109 (2) содержат следующие инструкции по выплатам при увольнении с работы:

Когда происходит прерывание отношений между работодателем и работником по воле работодателя, заработная плата или компенсация за труд или услуги, заработанные, переданные, определяемые и неоплачиваемые во время такого увольнения, подлежат выплате немедленно… Ничто в приведенном выше разделе не требует выплаты при прекращении работы компенсации, которая еще не полностью заработана в соответствии с соглашением о компенсации между работником и работодателем, будь то письменное или устное.

Общие рекомендации из прецедентного права

Следующие ниже примеры прецедентного права не могут применяться ко всем спорам, связанным с комиссионными заработками.

Комиссионные подлежат выплате, когда они полностью заработаны. В момент разрыва трудовых отношений работодатель не должен немедленно выплачивать компенсацию, которая еще не полностью заработана в соответствии с соглашением о компенсации.Но подразумевается, что такая заработная плата подлежит немедленной выплате в тот момент, когда она полностью заработана (Hofer v. Polly Little Realtors, 1975).

Если сделка закрывается после увольнения сотрудника, считается, что дело о праве на получение комиссионных является достаточным, если сотрудник доказал, что он имел бы право на получение комиссионных, если бы его не уволили (Schaefer v. Horton-Cavey, 1984).

Сводка

Недискреционные бонусы и комиссии, заработанные в соответствии с условиями любого соглашения, рассматриваются как заработная плата или компенсация.При увольнении с работы бонусы и комиссионные должны выплачиваться в то время, когда они были заработаны, закреплены за ними и могут быть определены.

Сверхурочные

Для получения информации об оплате сверхурочных для сотрудников, получающих комиссионные или бонусы, посетите страницу «Сверхурочные» на этом веб-сайте.

Список литературы

Свяжитесь с нами

Отдел трудовых норм и статистики штата Колорадо | 303-318-8441 | Свяжитесь с нами

.

Об авторе